La jubilación ya no es un destino: expectativas, riesgos y soluciones para quienes planifican su retiro

diciembre 12, 2025

Por Gustavo Ibáñez Padilla.

La idea clásica de la jubilación —definida como el retiro definitivo del mercado laboral para disfrutar de la “segunda mitad de la vida”— está mutando con rapidez. Encuestas recientes muestran que una proporción significativa de los ahorradores espera seguir vinculada al trabajo —por elección o necesidad— cuando llegue la edad de retiro, y esa nueva realidad redefine las decisiones de ahorro, inversión y protección que deben tomar quienes están próximos a jubilarse. La radiografía global y el espejo argentino revelan coincidencias y desafíos propios que exige una planificación más sofisticada y dinámica.

Demografía y longevidad: la matemática que cambia el tablero

El envejecimiento poblacional es una fuerza estructural que presiona las pensiones públicas y altera la ecuación individual del ahorro. En los países de la OCDE, la esperanza de vida restante a los 65 años sigue creciendo y las proyecciones apuntan a varios años más de vida promedio en las próximas décadas, lo que convierte el riesgo de longevidad en un factor central de la planificación financiera. A nivel macro, esto también empuja a elevar gradualmente la edad efectiva de jubilación en muchas jurisdicciones.

Argentina no es la excepción. Las mejoras sanitarias y la estructura poblacional han elevado la esperanza de vida, mientras que tasas de fertilidad más bajas y una creciente proporción de mayores implican presión sobre los sistemas previsionales y posibles reajustes en beneficios y edades de retiro. En ese contexto, la volatilidad económica e inflacionaria local añade complejidad: la capacidad de mantener el poder adquisitivo durante la jubilación exige estrategias concretas de inversión y cobertura.

Expectativas de actividad y calidad de vida: más que dinero

La encuesta de T. Rowe Price de diciembre de 2025 encontró que cerca de un tercio de los ahorradores prevé mantener algún tipo de trabajo en la jubilación; además, solo un tercio se declara entusiasmado por jubilarse y una proporción relevante duda de poder sostener su estilo de vida actual cuando deje de trabajar. Eso traduce una mezcla de motivaciones —económicas, sociales y personales— que obliga a repensar el “paquete” de retiro: ingresos, salud, ocupación productiva y propósito.

Consecuencias prácticas para el ahorrador

─Horizonte temporal más largo y riesgo de longevidad: los productos que transfieren el riesgo de vivir demasiado —como las anualidades (annuities)— adquieren relevancia. Aunque los mercados voluntarios de rentas vitalicias han sido históricamente reducidos por problemas de selección adversa y baja demanda, su función como seguro contra la longevidad es indiscutible en carteras de retiro bien diseñadas.

─Protección ante eventos adversos: los seguros de vida —bien estructurados— permiten proteger legados, cubrir deudas y garantizar liquidez para contingencias de salud o necesidades familiares. Integrados con soluciones de renta, contribuyen a convertir un ahorro acumulado en flujos previsibles y resistentes a shocks.

─Búsqueda de rendimientos “seguros pero reales”: en entornos de tasas volátiles e inflación, la asignación entre activos reales (inmuebles, infraestructura), renta fija indexada y activos de crecimiento debe priorizar preservación de capital y generación de ingresos. La tentación de perseguir altas rentabilidades sin considerar riesgo de sequía de ingresos en la vejez puede resultar desastrosa.

─Flexibilidad y “jubilación activa”: dado que muchos planean combinar trabajo y ocio, la planificación debe incorporar escenarios múltiples —retiro gradual, emprendimientos, consultoría por proyectos— y modelos de caja que permitan alternar ingresos laborales y retiros programados.

El rol de las Anualidades y los Seguros de Vida en la arquitectura de retiro

Las anualidades ofrecen la ventaja técnica de transformar capital en flujo de por vida, resolviendo el riesgo más difícil de cubrir: la longevidad. Por su parte, el seguro de vida agrega una capa de protección patrimonial y liquidez. Ambos instrumentos, utilizados de forma complementaria, ayudan a estabilizar la “columna vertebral” del ingreso de retiro y permiten que una porción del patrimonio pueda ser invertida con horizonte de crecimiento sin poner en riesgo el consumo básico. La evidencia académica y estudios de organismos multilaterales avalan su papel en portafolios de jubilación, aunque remarcan la necesidad de transparencia de costos y regulación para evitar productos inapropiados.

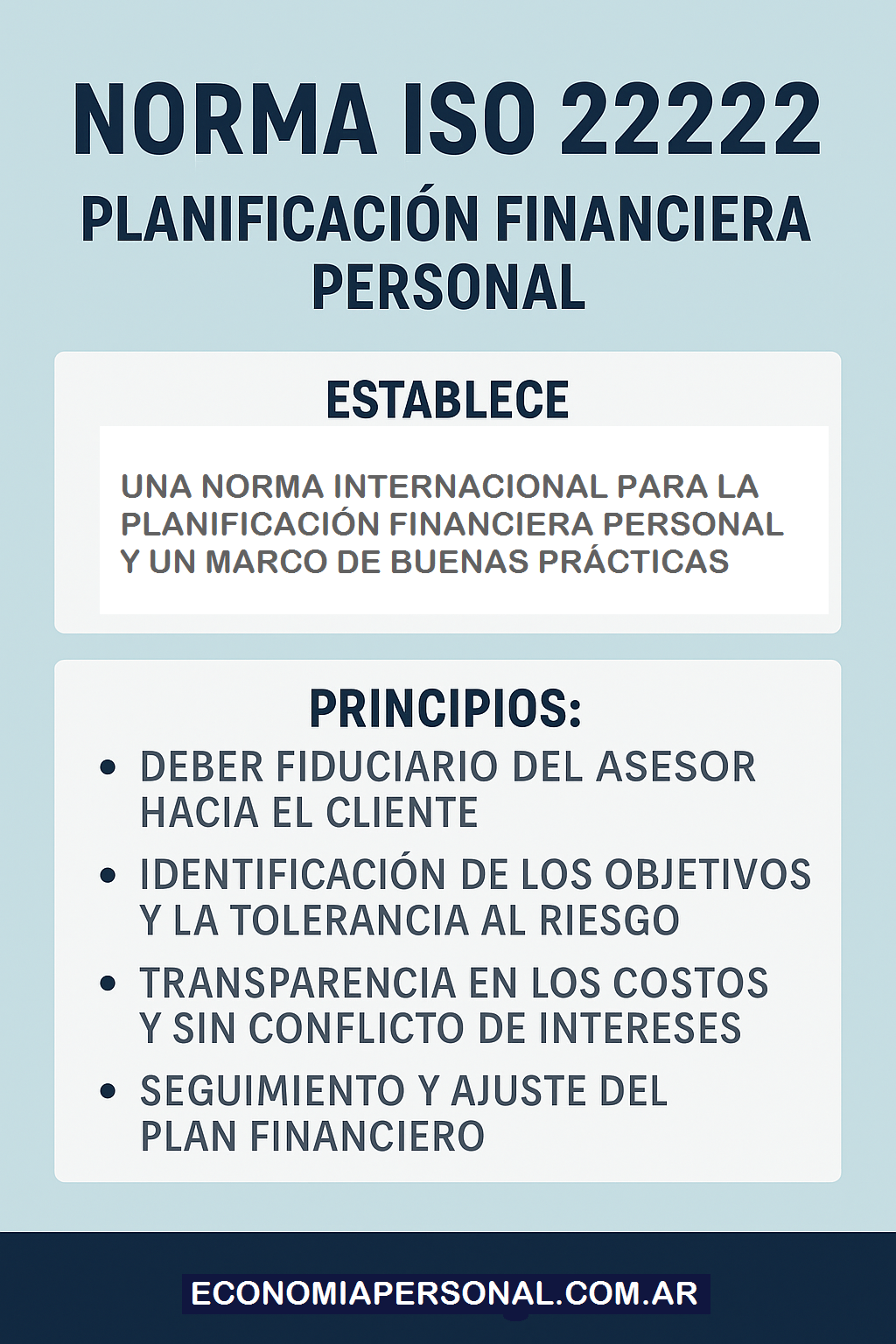

Asesoría profesional bajo norma: ISO 22222 y el consultor independiente

En escenarios complejos, el consultor financiero independiente que aplica la norma ISO 22222 aporta un marco estructurado, ético y reproducible para diseñar planes de finanzas personales. La norma ISO 22222 define responsabilidades, competencias y principios que mitiguen conflictos de interés y aseguren que la recomendación esté alineada con los objetivos del cliente y su situación integral (patrimonio, familia, fiscalidad, tolerancia al riesgo). Para un ahorrador próximo a jubilarse, contar con un profesional certificado o que opere bajo estos estándares reduce la probabilidad de decisiones subóptimas y mejora la personalización de soluciones —por ejemplo, la combinación entre renta vitalicia, anualidades indexadas y reserva de liquidez.

Outplacement y retiro: la transición laboral como proyecto estratégico

Los procesos de retiro voluntario o de retiro anticipado ganan en calidad cuando incorporan programas de outplacement y reorientación profesional. Estas herramientas —habituales en procesos de desvinculación empresarial— facilitan la redefinición de roles, la capacitación y la reconversión hacia emprendimientos o consultoría, reduciendo el coste económico y psicológico del cambio. En Argentina existen proveedores con oferta local que combinan coaching, evaluación de competencias, educación financiera y acompañamiento práctico en búsqueda de oportunidades. Invertir en una transición bien planificada suele redundar en mejores ingresos y mayor bienestar durante la jubilación.

Un llamado a la acción: empezar o actualizar el Plan Financiero Personal

La convergencia de mayor longevidad, expectativas de actividad prolongada y entornos macroeconómicos inciertos exige abandonar recetas únicas. Sea que su objetivo sea jubilarse pronto, trabajar por elección o montar un proyecto propio, la ventana de planificación debe contemplar:

- Diagnóstico realista del gasto requerido para mantener su estilo de vida;

- Evaluación del riesgo de longevidad y la incorporación de soluciones de renta y seguro;

- Asignación de activos que combine preservación y crecimiento;

- Escenarios de retiro activo y formación para la transición laboral; y

- Supervisión periódica con un asesor independiente que aplique estándares profesionales como ISO 22222.

Si usted está a años o meses de la jubilación, hoy es el momento óptimo para trazar —o revisar— ese plan. Programar una sesión con un consultor financiero independiente, contrastar opciones de anualidades y seguros, y evaluar un programa de outplacement cuando corresponda, son pasos concretos que reducen incertidumbre y aumentan la probabilidad de una jubilación con seguridad económica y propósito. Comience ahora: defina metas, cuantifíquelas y póngalas a prueba con escenarios adversos. La jubilación dejó de ser un destino fijo; es un viaje que se planifica con método y acompañamiento profesional.

Fuente: Ediciones EP, 12/12/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Una historia de Libertad Financiera

La Libertad Financiera es un camino, no un destino

La Norma ISO 22222: Un pilar en la Planificación Financiera

Las Anualidades como instrumentos de planificación financiera personal

El auge de las Anualidades: Un escudo financiero en un mundo de incertidumbre

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

Antes de realizar cualquier inversión infórmese: Aviso Legal

.

.

.

Las nuevas generaciones enfrentan mayores desafíos para lograr un buen Retiro

septiembre 13, 2025

Por Gustavo Ibáñez Padilla.

Las generaciones X y Z enfrentan una realidad inédita en el continente americano: las expectativas de un retiro digno se han vuelto más inciertas que nunca. La persistencia de la inflación, la volatilidad económica y la debilidad de los sistemas previsionales han erosionado la confianza en el futuro financiero. A ello se suma la necesidad urgente de proteger a la familia frente a riesgos crecientes: fallecimiento prematuro, incapacidad, enfermedades críticas o la simple posibilidad de vivir más años de los previstos sin los recursos suficientes.

La planificación financiera de largo plazo es hoy la herramienta más eficaz para afrontar este escenario, y cobra especial relevancia en países como la Argentina, donde la combinación de inflación crónica, presión fiscal elevada y falta de previsibilidad macroeconómica impone un desafío muy superior al de otros países de la región.

.

La situación en Hispanoamérica y Argentina

Según investigaciones de LIMRA y nuestros propios Estudios de campo realizados en 2025, más del 89 % de los trabajadores latinoamericanos que piensan en su jubilación creen que tendrán dificultades para alcanzar un retiro adecuado. La caída de la natalidad y el aumento sostenido de la esperanza de vida complican aún más la sostenibilidad de los sistemas estatales de retiro. En Argentina, este fenómeno es particularmente evidente: la relación activos/pasivos en el sistema previsional se ha deteriorado de manera alarmante, lo que obliga a los trabajadores a buscar alternativas privadas para complementar sus ingresos futuros.

Más del 85 % de los encuestados en la región manifiesta preocupación por el desempeño económico futuro de sus países, y la Argentina es un caso paradigmático. Con un historial de crisis recurrentes, cambios regulatorios bruscos y pérdida de confianza en la moneda local, los argentinos más favorecidos económicamente recurren a seguros de vida, anualidades en moneda dura y activos internacionales como mecanismos de protección y ahorro de largo plazo. Estos instrumentos ofrecen seguridad, flexibilidad y protección frente a la depreciación de la moneda local, y constituyen una vía eficaz para preservar valor en contextos inestables.

El desafío del Retiro en Argentina

Nuestro país merece un análisis particular:

1. Alta inflación y pérdida del poder adquisitivo:

La inflación anual en Argentina supera con frecuencia los dos dígitos, erosionando la capacidad de ahorro de los hogares. Esto hace inviable depender únicamente de instrumentos en pesos sin cláusulas de ajuste o sin exposición a monedas fuertes.

2. Fragilidad del sistema previsional público:

El sistema estatal funciona bajo un esquema de reparto, en el que los aportes actuales financian a los jubilados presentes. La baja densidad de aportes (especialmente por la informalidad laboral, que ronda el 40 %) y la creciente longevidad hacen que las jubilaciones mínimas resulten insuficientes.

3. Voracidad fiscal y regulatoria:

Las inversiones en inmuebles de renta o fondos locales, si bien siguen siendo opciones, se ven afectadas por altos impuestos, regulaciones cambiantes y controles de capital. Ello reduce la previsibilidad y el atractivo de estos activos como vehículos de retiro.

4. Preferencia por moneda dura y productos internacionales:

Ante la incertidumbre, es cada vez más frecuente que los ahorros e inversiones se canalicen hacia seguros de vida con componente de ahorro, anualidades y productos en dólares, que permiten proyectar un ingreso en el futuro con mayor seguridad.

La planificación financiera bajo estándares internacionales

La calidad del proceso de planificación financiera depende no solo de los productos disponibles, sino también de la metodología con la que se diseñan las estrategias. En este sentido, resulta crucial destacar la importancia de la Norma ISO 22222 de Planificación financiera personal, que establece buenas prácticas internacionales en el asesoramiento, desde la identificación de necesidades hasta el diseño de planes y la revisión periódica. Adoptar estos estándares garantiza que el cliente reciba un servicio ético, transparente y de calidad, basado en un análisis integral de sus circunstancias.

Rol del Consultor independiente en la protección familiar

En todo el continente, y particularmente en Argentina, se observa una creciente demanda de asesoramiento profesional de calidad, con énfasis en consultores financieros independientes. Su valor radica en:

* Empatía y comprensión de las necesidades del cliente, más allá de los productos disponibles.

* Función docente, enseñando a los clientes a tomar decisiones informadas sobre seguros, inversiones y planificación patrimonial.

* Capacidad de adaptación, combinando entrevistas presenciales con encuentros virtuales, pero manteniendo la profundidad analítica que requieren las decisiones de largo plazo.

Como siempre señalamos en este sitio web Economía Personal, la educación financiera es un proceso de transferencia de conocimiento que permite a las familias apropiarse de las herramientas necesarias para proteger su futuro.

.

Caso real: Familia argentina de clase media

Analicemos el caso de Jorge y Laura, ambos de 42 años, residentes en Buenos Aires, con dos hijos pequeños. Jorge trabaja en relación de dependencia en una empresa multinacional, y Laura ejerce como profesional independiente. Ambos realizan aportes al sistema previsional público, pero son conscientes de que el haber jubilatorio futuro difícilmente supere el 40 % de su ingreso actual.

─Desafíos identificados:

* Su principal activo es un departamento en el que viven, con un crédito hipotecario en pesos aún vigente (con actualización UVA).

* Carecen de seguros de vida que cubran a ambos cónyuges.

* Tienen un pequeño ahorro en dólares, pero sin una estrategia de inversión definida.

* Desean garantizar la educación universitaria de sus hijos y mantener un ingreso suficiente en el retiro.

─Plan de acción sugerido:

1. Corto plazo (1-3 años):

* Constituir un Fondo de emergencia equivalente a seis meses de gastos en dólares.

* Contratar un Seguros de vida universal indexado que garantice un patrimonio y cubra la educación de los hijos.

2. Mediano plazo (3-10 años):

* Adquirir Anualidades internacionales en dólares, que mantengan un flujo futuro de ingresos.

* Diversificar parte del ahorro en fondos globales, evitando la exposición exclusiva a la economía local.

* Reforzar la cobertura médica privada con seguros que contemplen Enfermedades críticas.

3. Largo plazo (10 años en adelante):

* Planificar la Sucesión de bienes mediante testamento o fideicomiso, minimizando la carga fiscal.

* Convertir parte del capital acumulado en rentas vitalicias (annuities) para cubrir los gastos básicos durante la jubilación.

Con estas medidas, Jorge y Laura podrán transformar la incertidumbre en un plan estructurado, que no solo proteja a la familia frente a contingencias, sino que también construya un futuro sostenible.

Educación financiera y cultura familiar

La planificación de largo plazo no es un ejercicio individual aislado: implica también transmitir valores y hábitos a las nuevas generaciones. Como enfatizo en mi ya clásico libro Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones, la familia es el núcleo donde se aprenden los valores económicos fundamentales, desde el ahorro y la responsabilidad hasta la solidaridad intergeneracional. Un plan exitoso no solo asegura el retiro de los padres, sino que también enseña a los hijos a organizarse, invertir y pensar en el futuro con criterios claros.

Asumir la responsabilidad

Generar ingresos, ahorrar, invertir y planificar el retiro y la sucesión son cuestiones vitales para la protección de la familia, a lo largo de las generaciones. Cabe siempre destacar que la Familia es la base de la sociedad, porque es el primer espacio donde los individuos aprenden valores, normas, afecto y desarrollan su identidad, transmitiendo cultura y asegurando la continuidad de la especie humana. Provee apoyo, seguridad y un sentido de pertenencia, sentando las bases para adultos responsables que contribuyen al bienestar común y para el desarrollo de sociedades pacíficas y armónicas.

La situación en toda América, y en particular en Argentina, exige un cambio de mentalidad. No basta con esperar que el Estado asegure el retiro ni confiar únicamente en el salario actual. La clave está en generar múltiples fuentes de ingresos, ahorrar, invertir y planificar el retiro y la sucesión con un enfoque integral.

Los seguros de vida, las anualidades y los productos de inversión internacionales en moneda dura son hoy aliados estratégicos frente a la volatilidad regional. El asesoramiento independiente, basado en estándares como la ISO 22222, asegura que los planes respondan a las verdaderas necesidades de cada familia.

El mejor momento para comenzar fue ayer. El segundo mejor momento es hoy. Inicie su Plan de Inversión y Protección Familiar cuanto antes, busque ayuda profesional independiente. Su mejor inversión no será un activo en particular, sino el plan integral que diseñe para proteger lo más valioso que tiene: su familia, su tiempo y sus sueños.

En última instancia, la planificación financiera de largo plazo es mucho más que un ejercicio numérico: es un acto de amor y de responsabilidad hacia la familia, hacia quienes dependen de nosotros hoy y hacia quienes seguirán nuestros pasos mañana.

———

Bibliografía

* Ibáñez Padilla, Gustavo. Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones. Buenos Aires: Dunken, 2013.

* Economía Personal. (http://www.economiapersonal.com.ar)

* LIMRA (2025). Estudios sobre retiro en América Latina.

* MAPFRE Economics (2023). El negocio asegurador en América Latina.

* Swiss Re Institute (2023). Mortality protection gap in Latin America.

* New York Life (2025). Wealth Watch Survey.

* Payroll Integrations (2025). Employee Financial Wellness Report.

* ISO 22222: Personal Financial Planning – Requirements for Personal Financial Planners.

———

Fuente: Ediciones EP, 13/09/25.

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

El Seguro de Vida: Un pilar financiero para el futuro

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

LIMRA proyecta fuertes ventas de Anualidades hasta 2027

marzo 28, 2025

Por León Almazora.

Las últimas cifras confirman unas ventas récord en 2024, incluidos cuatro trimestres consecutivos en los que se superaron los 100 mil millones de dólares, y la mayoría de las ganancias correspondieron a los actores más grandes.

.

Una nueva publicación de datos de ventas de anualidades de LIMRA confirma oficialmente un año excepcional en 2024, con nuevas proyecciones de una fortaleza continua en el corto plazo para la industria.

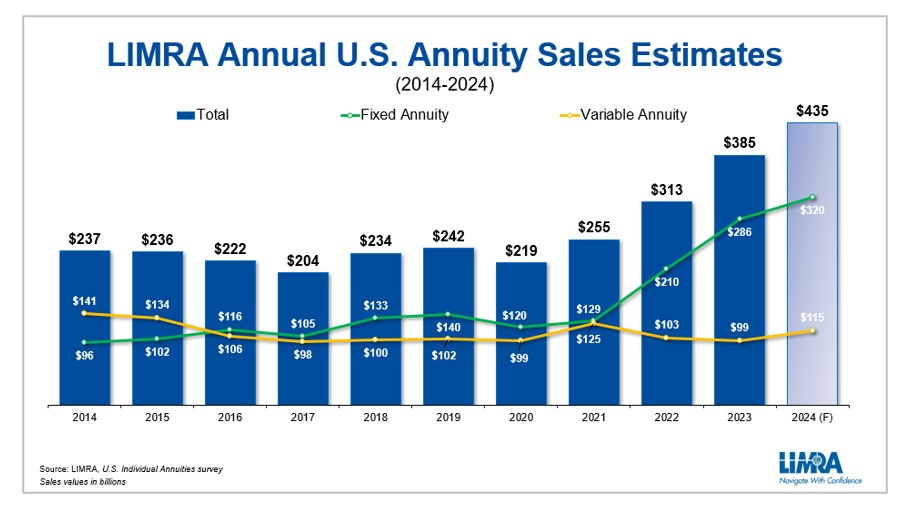

En su último informe de ventas de anualidades minoristas, que incluye datos finales de 2024, LIMRA dijo que las ventas crecieron un 12 % en el año hasta alcanzar un récord de 432.600 millones de dólares.

Las ventas del cuarto trimestre ascendieron a 100.600 millones de dólares, un ligero aumento respecto a los 100.400 millones de dólares informados anteriormente. Las ventas de rentas vitalicias indexadas registradas (RILA) también se revisaron al alza, totalizando 65.400 millones de dólares para el año, un aumento del 38 % con respecto a 2023.

Como las ventas totales de anualidades trimestrales superaron la marca de los $100 mil millones en los cuatro trimestres de 2024 (un hito histórico), la industria registró su tercer año consecutivo de ventas récord de anualidades, con anualidades que recaudaron $1,1 billones en los últimos tres años.

Si bien LIMRA no espera que las ventas futuras igualen los máximos históricos de los últimos dos años, la demanda de la industria sigue siendo fuerte.

«Los últimos años han transformado el mercado de rentas vitalicias», declaró Bryan Hodgens, vicepresidente sénior y director de investigación de LIMRA . «Aunque no esperamos ventas al nivel de los últimos dos años, LIMRA prevé que las ventas totales de rentas vitalicias superen con creces los 350 000 millones de dólares en 2025».

En consonancia con su análisis de enero , LIMRA destacó un cambio en el mercado: la caída de las tasas de interés debilitó la demanda de rentas vitalicias diferidas y de renta fija, mientras que los productos vinculados a acciones, como las RILA, cobraron impulso. Cabe destacar que las ventas de RILA superaron por primera vez las de rentas vitalicias variables tradicionales, lo que refleja la preferencia de los inversores por productos que equilibran el potencial de crecimiento con la protección contra caídas.

«Dada la actual incertidumbre del mercado, los productos RILA se han ganado un lugar destacado en el espectro de riesgo de los productos, posicionándose entre las anualidades variables tradicionales y las anualidades de índice fijo», señaló Hodgens.

A pesar de los esperados recortes de tasas por parte de la Reserva Federal , LIMRA prevé que las ventas de FRD se mantengan por encima de los 120.000 millones de dólares en 2025, ya que los inversores conservadores siguen buscando la protección del capital. Mientras tanto, es probable que la competencia y la innovación de productos mantengan la demanda de anualidades indexadas fijas y RILAs durante mucho tiempo.

«Impulsadas por una mayor competencia y la continua innovación de productos, las ventas de RILA se han disparado en la última década, de 3.700 millones de dólares en 2015 a 65.400 millones de dólares en 2024», afirmó Hodgens, destacando cómo las RILA se han posicionado entre las VA tradicionales y las FIA en medio de la volatilidad actual del mercado .

El último paquete de datos de LIMRA también profundizó en los datos de ventas entre las compañías de anualidades, y más de la mitad experimentó un crecimiento de ventas de dos dígitos a lo largo de 2024.

«Este fue un año extraordinario para el mercado de anualidades de EE. UU., con casi el 80% de las aseguradoras participantes reportando un crecimiento positivo», afirmó Hodgens.

.

Las ventas no fueron tan equitativas en términos de dólares. De los 433.000 millones de dólares recaudados por la industria en 2024, LIMRA indicó que los 20 principales proveedores obtuvieron 317.000 millones de dólares, lo que representa el 73 % del total de ventas. El panorama fue aún más desigual en el caso de las rentas vitalicias variables, donde los 20 principales proveedores acapararon el 94 % de los 126.000 millones de dólares que se destinaron a esta categoría.

Según el análisis de LIMRA, Athene encabezó la clasificación general de proveedores de rentas vitalicias, con una recaudación de casi 36 mil millones de dólares. Corebridge se ubicó en un distante segundo lugar con 27 mil millones de dólares en ventas de rentas vitalicias, seguido de cerca por MassMutual con 24 mil millones de dólares. La situación no fue tan diferente en el segmento de rentas vitalicias fijas, con Athene nuevamente a la cabeza, mientras que MassMutual se ubicó en segundo lugar, por delante de Corebridge.

La competencia se desarrolló de forma bastante distinta en el sector de las anualidades variables, ya que Equitable Financial se alzó con el primer puesto con 22.500 millones de dólares en ventas de VA. Jackson Financial se ubicó en segundo lugar con 15.200 millones de dólares, mientras que Lincoln Financial se ubicó en tercer lugar con 9.300 millones de dólares, justo por delante del resto.

Fuente: investmentnews.com, 11/03/25

Más información:

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

El auge de las Anualidades: Un escudo financiero en un mundo de incertidumbre

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

.

.

El auge de las Anualidades: Un escudo financiero en un mundo de incertidumbre

enero 30, 2025

Por Gustavo Ibáñez Padilla.

El sector de Anualidades y Planes de pensiones está viviendo un momento de expansión sin precedentes. La creciente necesidad de ingresos garantizados para la jubilación, sumada a la incapacidad de muchos gobiernos para sostener los sistemas previsionales tradicionales, ha generado una tormenta perfecta para la proliferación de estos productos financieros. En un contexto de envejecimiento poblacional y volatilidad económica, la búsqueda de seguridad financiera nunca ha sido tan apremiante.

El fenómeno Peak 65 ilustra con claridad este cambio demográfico. Entre 2024 y 2027, más de 4,1 millones de estadounidenses cumplirán 65 años anualmente, lo que marcará un punto de inflexión en la estructura de la población. Según datos del Censo de EE.UU., para 2030, todos los baby boomers habrán llegado a la edad de jubilación, ejerciendo una presión sin precedentes sobre los sistemas de seguridad social y de salud.

«La incertidumbre es la peor consejera en las finanzas», afirma el legendario inversor Warren Buffett. La creciente demanda de rentas vitalicias (annuities) responde precisamente a esa necesidad de certeza en un mundo financiero volátil. Estos productos han evolucionado, pasando de complejos y opacos a instrumentos mucho más accesibles, transparentes y eficientes, lo que los ha hecho atractivos para una nueva generación de futuros jubilados que busca seguridad sin sacrificar flexibilidad.

.

El Mercado de las Rentas Vitalicias en auge

Según la Life Insurance Marketing and Research Association (LIMRA), entre 2020 y 2023, las ventas de anualidades aumentaron un 76%, alcanzando los 385.000 millones de dólares en Estados Unidos. En 2024, se estima un incremento adicional del 12%, superando los 432.000 millones de dólares. Este crecimiento refleja no solo la necesidad de ingresos garantizados, sino también la confianza renovada en estos productos como una solución viable para la jubilación o retiro.

No solo los consumidores están adoptando cada vez más las anualidades, sino también las corporaciones. El mercado de transferencias de riesgo de pensiones está cobrando protagonismo como una estrategia clave para aliviar las cargas financieras de las empresas. Con más de tres billones de dólares (U$S 3.000.000.000.000) en saldos de pensiones en Estados Unidos, las aseguradoras de vida están capitalizando esta oportunidad al asumir la administración de estos fondos y garantizar pagos futuros a los beneficiarios. Además, se prevé que esta tendencia se expanda a mercados emergentes como Japón, Brasil y Argentina, donde la sostenibilidad de los sistemas de pensiones también es un reto apremiante.

.

La tecnología al servicio de la seguridad financiera

La digitalización y la inteligencia artificial han revolucionado la industria de los seguros de vida y anualidades. La implementación de algoritmos avanzados ha permitido reducir los tiempos de suscripción de semanas a minutos, mejorando la eficiencia y eliminando barreras de entrada para los consumidores. Además, la tecnología ha facilitado la personalización de productos financieros, permitiendo que los clientes ajusten sus rentas según sus necesidades y objetivos.

Empresas líderes del sector han invertido fuertemente en plataformas digitales para mejorar la experiencia del usuario y aumentar la transparencia. Esto no solo fortalece la confianza del consumidor, sino que también amplía el acceso a estos instrumentos a una población que, de otro modo, podría quedar excluida del sistema financiero tradicional.

Un llamado a la acción: Planificar el futuro con inteligencia

El exsecretario del Tesoro de EE.UU., Henry Paulson, en pasadas situaciones de mercados convulsionados afirmó que la mejor manera de predecir el futuro es crearlo. En un mundo donde la incertidumbre económica es la norma y no la excepción, las anualidades y los planes de pensiones representan una herramienta clave para asegurar estabilidad financiera en la jubilación.

Para los individuos, es imperativo evaluar su plan de retiro y considerar opciones que les brinden ingresos protegidos de por vida. Para las empresas, la transferencia del riesgo de pensiones puede ser una estrategia efectiva para mejorar la salud financiera y garantizar la continuidad del negocio. Y para las aseguradoras, la clave estará en mantener la solidez de sus reservas y adaptar sus productos a las nuevas demandas del mercado.

El momento de actuar es ahora. La jubilación no es un destino incierto, sino una etapa de la vida que debe ser planificada con inteligencia y previsión. En un entorno donde los sistemas públicos de pensiones enfrentan desafíos estructurales, contar con un esquema financiero robusto se vuelve más que una opción: es una necesidad. La historia económica nos ha demostrado que la seguridad financiera no es una cuestión de suerte, sino de preparación. Y en este desafío, las anualidades han llegado para desempeñar un papel fundamental.

Fuente: Ediciones EP, 30/01/25.

Información sobre Gustavo Ibáñez Padilla

Fuentes consultadas: LIMRA, Best Meridian Insurance Company, StateTrust Life & Annuities, National Western Life Insurance Company, Prudential Financial Inc., Comisionado de Seguros de Florida, SEC.

Conozca más sobre el tema:

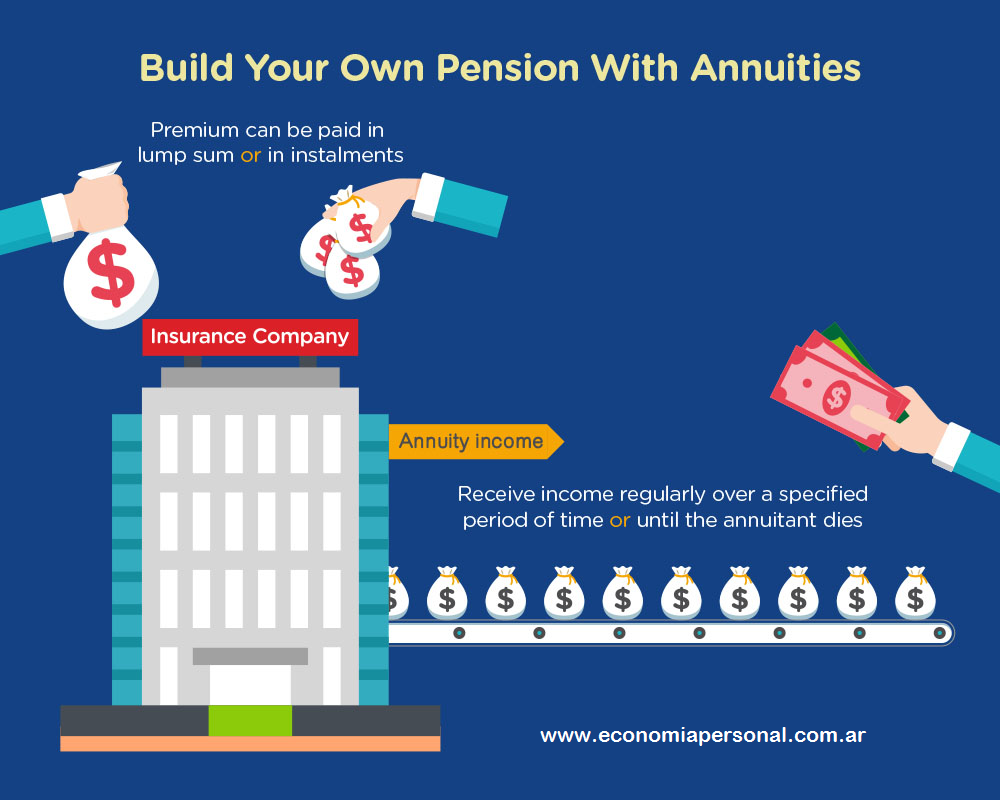

Las annuities (rentas vitalicias o anualidades) son productos financieros que ofrecen un flujo de pagos regulares, generalmente mensuales, a lo largo de un periodo definido o durante la vida del beneficiario.

Tipos de Annuities:

–Annuities Inmediatas: Con este tipo, haces un pago único (o una serie de pagos) a una compañía de seguros, y a cambio, comienzas a recibir inmediatamente pagos periódicos.

–Annuities Diferidas: Aquí, los pagos comienzan en una fecha futura especificada. Se puede usar como una forma de ahorro para la jubilación, donde los fondos se acumulan con el tiempo, y luego se convierten en pagos regulares.

Formas de Pago:

-Fija: Proporciona un monto de pago constante. El riesgo de inversión está a cargo de la compañía de seguros, asegurando un retorno fijo.

-Variable: Los pagos pueden variar basados en la performance de las inversiones subyacentes elegidas por el titular de la anualidad. Esto incluye acciones, bonos, etc., ofreciendo la posibilidad de un mayor retorno pero con más riesgo.

-Indexada: Los pagos están ligados al rendimiento de un índice específico (como el S&P 500), ofreciendo un equilibrio entre la seguridad de las anualidades fijas y el potencial de crecimiento de las variables.

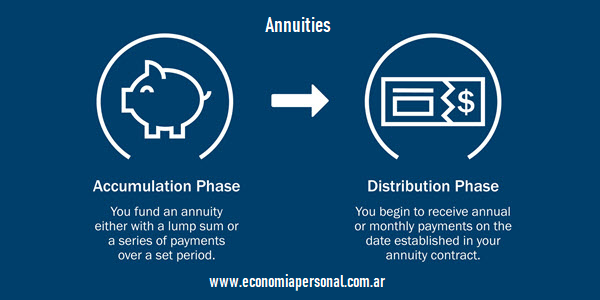

Fases:

-Fase de Acumulación: Es cuando se hacen contribuciones a la anualidad. En el caso de las diferidas, este periodo puede durar varios años.

-Fase de Anuitización: Es cuando los pagos empiezan a ser distribuidos al titular o beneficiario.

Propósitos:

-Seguridad en la jubilación: Garantizan un ingreso constante, lo que es útil para planificar gastos futuros sin preocuparse por la longevidad.

-Planificación Fiscal: Pueden ofrecer ventajas fiscales, ya que en algunas jurisdicciones el crecimiento de las inversiones dentro de la anualidad puede diferir impuestos hasta que se reciben los pagos.

Consideraciones:

-Liquidez: Las anualidades pueden tener penalizaciones significativas por retiros anticipados.

-Inflación: Las anualidades fijas pueden perder poder adquisitivo si no están indexadas a la inflación.

-Costos: Hay comisiones y cargos asociados que pueden afectar el rendimiento neto.

Las anualidades son herramientas sofisticadas que deben considerarse en el contexto de toda la planificación financiera personal, idealmente con la ayuda de un asesor financiero que pueda evaluar si este producto se alinea con tus objetivos, tolerancia al riesgo y necesidades de liquidez. Consulte nuestro Aviso legal .

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Utilice su Seguro de Vida como Activo Financiero

enero 29, 2025

Por Gustavo Ibáñez Padilla.

En el mundo de las finanzas personales y empresariales, la forma en que administramos el dinero marca la diferencia entre la estabilidad y la incertidumbre. Muchos consideran el seguro de vida como un gasto innecesario, pero, bien entendido, se trata de un activo financiero de gran valor. Como afirmaba Benjamin Franklin: «Una inversión en conocimiento paga el mejor interés». Y el conocimiento sobre seguros de vida puede traducirse en oportunidades económicas y protección patrimonial.

El Seguro de Vida como Garantía Financiera

Históricamente, los seguros de vida han servido como respaldo en situaciones de crisis. Cuando Walt Disney solicitó un préstamo bancario en 1953, para fundar su primer parque de diversiones Disneyland ningún banco lo quiso otorgar. El senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial en 2007, pero no podía conseguirlo. En los dos casos, el obstáculo más importante era la avanzada edad de los solicitantes, por lo que las posibilidades de impago por fallecimiento eran una preocupación legítima. Para salvar el obstáculo, ambos emplearon sus Seguros de Vida como Garantías colaterales de los préstamos y el problema se solucionó. De esta forma lograron lo que parecía imposible gracias a que entendieron que un seguro de vida no es solo un mecanismo de protección, sino también un activo colateral.

.

Un caso similar se observa en el mundo empresarial. La financiación de investigaciones científicas, en especial en el sector farmacéutico, depende en gran medida de la continuidad del hombre clave. Asegurar la vida de un investigador crítico permitió que una empresa garantizara la continuación de su proyecto sin importar imprevistos. Esta es una estrategia inteligente para cualquier negocio que dependa del conocimiento especializado.

Un Vehículo de Ahorro y Crecimiento Patrimonial

El seguro de vida es, en su concepción más básica, una herramienta de protección e inversión. Sin embargo, su potencial va más allá. En lugar de gastar en bienes que se deprecian o endeudarse con préstamos onerosos, se puede utilizar una póliza como un instrumento financiero con ventajas fiscales y legales.

1. Liquidez asegurada: En momentos de necesidad, un seguro de vida bien estructurado puede convertirse en una fuente inmediata de recursos sin los inconvenientes de vender activos o liquidar inversiones.

2. Beneficios fiscales: En muchas legislaciones, los seguros de vida no generan impuestos sucesorios ni embargos, garantizando que el capital llegue íntegro a los beneficiarios.

3. Flexibilidad y seguridad: Algunos tipos de pólizas permiten acumulación de valor en efectivo que puede usarse para educación, inversión o emprendimiento.

Como decía Warren Buffett: «No ahorres lo que queda después de gastar; gasta lo que queda después de ahorrar». Esta es la estrategia de pagarse primero a uno mismo. Incluir seguros de vida en un plan de ahorro disciplinado puede hacer una gran diferencia en el futuro financiero de cualquier persona o empresa.

El Seguro de Vida como respaldo ante gastos inesperados

Las emergencias médicas y enfermedades catastróficas pueden devastar las finanzas de una familia. En su columna en El País, Rosa Montero destaca que existen aproximadamente 7,000 enfermedades raras, que afectan al 7% de la población mundial, es decir, unos 500 millones de personas. El costo de tratar estos padecimientos es exorbitante y, en muchas ocasiones, termina en la bancarrota de los afectados.

Un seguro de vida bien diseñado no solo protege contra la pérdida del sostén económico de una familia, sino que también puede destinarse a cubrir tratamientos médicos costosos. Contar con esta previsión marca la diferencia entre la seguridad financiera y la ruina económica.

Venciendo los mitos sobre las Aseguradoras

Una de las principales barreras para adquirir seguros de vida es la desconfianza hacia las compañías aseguradoras. Se argumenta que no pagan cuando deberían o que sus cláusulas están llenas de trampas. Sin embargo, la realidad es que la mayoría de los problemas con seguros de vida provienen de la falta de comprensión de la póliza contratada.

1. El 95% de los inconvenientes con seguros de vida se deben a la falta de claridad en la contratación. Tanto el asesor como el cliente deben asegurarse de comprender a fondo las condiciones y coberturas.

2. El 5% restante corresponde a intentos de fraude por parte de clientes. Por ello, las aseguradoras han implementado rigurosos procesos de verificación.

3. Las aseguradoras están diseñadas para pagar. Desde la antigua Roma hasta la actualidad, los seguros han funcionado bajo principios matemáticos y actuariales que garantizan su sostenibilidad.

Como bien dijo Confucio: «El éxito depende de la preparación previa, y sin tal preparación, seguro que llega el fracaso». Revisar detenidamente las condiciones de la póliza y elegir aseguradoras con sólida reputación evita sorpresas desagradables.

.

Los pequeños empresarios y el Seguro de Vida

Según un estudio de la reaseguradora Swiss Re, publicado por La República de Colombia, el 95% de los pequeños empresarios en América Latina consideran que los seguros son un gasto innecesario. Esta percepción errónea impide que muchas empresas protejan su continuidad y estabilidad financiera.

Un seguro de vida puede ser la diferencia entre la quiebra y la supervivencia de un negocio. En el caso de socios o fundadores clave, contar con una póliza puede permitir la recomposición del capital o la compra de participaciones en caso de fallecimiento inesperado.

Acción Inteligente para un Futuro Seguro

Los seguros de vida no solo protegen a los seres queridos ante imprevistos, sino que también pueden ser utilizados estratégicamente para crear, preservar y multiplicar la riqueza. Desde servir como garantía financiera hasta proporcionar liquidez en momentos cruciales, las pólizas de vida son herramientas versátiles que, bien aprovechadas, pueden marcar la diferencia entre el éxito y la incertidumbre.

Si aún no ha integrado el seguro de vida en su estrategia financiera, es momento de reconsiderarlo. Evalúe sus opciones, asesórese con expertos y transforme esta herramienta en un pilar de su seguridad económica. Como dijo John D. Rockefeller: «No tengas miedo de renunciar a lo bueno para ir por lo grandioso». Aproveche esta oportunidad y convierta su seguro de vida en un verdadero activo financiero.

Fuente: Ediciones EP, 29/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Estrategias efectivas para incrementar la Venta de Seguros de Vida

enero 29, 2025

Por Gustavo Ibáñez Padilla.

El mercado de seguros de vida enfrenta un desafío persistente: la falta de comprensión y percepción de necesidad por parte de los consumidores. Para agentes y brokers, aumentar el potencial de ventas requiere más que solo información; exige un enfoque estratégico basado en la ciencia del comportamiento, la comunicación efectiva y la tecnología. Como dijo Henry Ford: «Reunirse es un comienzo, permanecer juntos es un progreso y trabajar juntos es el éxito». Aplicar esta filosofía a la venta de seguros puede marcar la diferencia entre la inercia y el crecimiento sostenido.

.

1. Desmitificar el Seguro de Vida: La clave de la Comunicación

El seguro de vida sigue siendo un producto financiero mal comprendido. La mayoría de los consumidores perciben su costo como prohibitivo y su utilidad como lejana. Según un estudio de LIMRA y Life Happens de 2024, el 73% de las personas sobreestima el precio de una póliza de seguro de vida y no sabe cómo encarar el proceso de compra de una póliza.

𝔸𝕔𝕔𝕚𝕠𝕟𝕖𝕤 𝕔𝕝𝕒𝕧𝕖:

– Presentar cifras reales y comparaciones accesibles para desmentir la percepción de alto costo.

– Explicar los beneficios en vida, como la acumulación de valor en efectivo y los beneficios por enfermedad terminal.

– Utilizar narrativas que conecten emocionalmente con los clientes, demostrando cómo el seguro de vida promueve el bienestar financiero de sus familias.

.

2. Personalización y Relevancia: Hablar el idioma del cliente

El consumidor actual espera experiencias personalizadas. La hiperpersonalización, basada en datos y comportamiento del usuario, permite ofrecer soluciones alineadas con sus necesidades y prioridades.

𝔼𝕤𝕥𝕣𝕒𝕥𝕖𝕘𝕚𝕒𝕤 𝕖𝕗𝕖𝕔𝕥𝕚𝕧𝕒𝕤:

– Utilizar herramientas de IA para segmentar clientes y ofrecer cotizaciones adaptadas a su perfil financiero.

– Implementar procesos de asesoría guiada, enfocándose en objetivos individuales, como planificación patrimonial o seguridad para la jubilación.

– Aprovechar momentos clave en la vida del cliente (matrimonio, nacimiento de hijos, compra de vivienda) para ofrecer soluciones adecuadas.

3. Ciencias del Comportamiento: Facilitando la Toma de Decisiones

Daniel Kahneman, en su libro Pensar rápido, pensar despacio, distingue entre pensamiento rápido e intuitivo y pensamiento lento y reflexivo. En el contexto del seguro de vida, las estrategias deben activar ambos procesos para generar decisiones informadas.

𝔸𝕡𝕝𝕚𝕔𝕒𝕔𝕚𝕠𝕟𝕖𝕤 𝕡𝕣𝕒́𝕔𝕥𝕚𝕔𝕒𝕤:

– Simplificar la presentación de información, resaltando los puntos clave con elementos visuales claros.

– Crear urgencia mediante estrategias como la escasez («beneficios especiales por tiempo limitado») y la prueba social («miles de familias ya han asegurado su futuro»).

– Incorporar testimonios de clientes satisfechos para generar confianza y credibilidad.

4. La Tecnología como aliada en la conversión

El mundo digital es un canal imprescindible para captar clientes. Con el 82% del tráfico de internet consumido en video, las estrategias digitales deben incorporar formatos audiovisuales.

ℍ𝕖𝕣𝕣𝕒𝕞𝕚𝕖𝕟𝕥𝕒𝕤 𝕚𝕟𝕕𝕚𝕤𝕡𝕖𝕟𝕤𝕒𝕓𝕝𝕖𝕤:

– Uso de redes sociales y contenido en video corto (Reels, TikTok, YouTube Shorts, X) para educar y atraer prospectos. Como ejemplo en nuestra Cuenta de X @GustavoIPadilla (con 20.000 seguidores) implementamos exitosas campañas de educación financiera y promoción del seguro de vida, con altas tasas de conversión.

– Implementación de chatbots y asistentes virtuales para responder consultas y guiar el proceso de compra.

– Aplicación de plataformas interactivas que permitan simulaciones de costos y beneficios en tiempo real.

.

5. La Importancia del Factor Humano

Si bien la IA y la automatización potencian la eficiencia, la confianza en la compra de un seguro de vida sigue dependiendo de la interacción humana. Nada reemplaza la empatía y la asesoría de un agente experimentado. Además, al aumentar la oferta de contenido automatizado toma más relevancia el aporte de una Agente de carne y hueso.

𝔹𝕦𝕖𝕟𝕒𝕤 𝕡𝕣𝕒́𝕔𝕥𝕚𝕔𝕒𝕤:

– Potenciar la formación en Ventas Consultivas para entender y atender mejor las necesidades del cliente.

– Priorizar la construcción de relaciones a largo plazo en lugar de cerrar ventas rápidas.

– Implementar un seguimiento proactivo para acompañar a los clientes en cada etapa de su vida.

– Realizar docencia entre los potenciales clientes facilitando la comprensión de las finanzas personales. Aquí resulta muy valioso el aporte de nuestro Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones como herramienta para fomentar la Educación Financiera. Los estudios periódicos de LIMRA muestran la eficacia de esta estrategia.

-Combinar los enormes avances de la tecnología IA con las bases de la vieja escuela de próceres como José Salas Subirat, Napoleon Hill, Clement Stone o Brian Tracy.

.

La Venta de Seguros de Vida y Anualidades como una Misión

Incrementar la venta de seguros de vida y annuities no es solo una cuestión de estrategias de marketing, sino de educación, empatía y tecnología aplicada. Como afirmó Zig Ziglar: «Ayuda a suficientes personas a conseguir lo que quieren y tú conseguirás lo que quieres». Convertirse en un asesor de confianza, en lugar de solo un vendedor, es la clave para un crecimiento sostenible.

La oportunidad está en tus manos. Empieza hoy a transformar tu enfoque de ventas y construye un futuro más seguro y próspero para tus clientes y para tu negocio.

Fuente: Ediciones EP, 29/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Lecturas para Triunfar

La importancia del Asesor Financiero

Salas Subirat, evangelizador del Seguro de Vida

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Saber y consultar, dos claves de la economía personal

enero 22, 2025

Por Gustavo Ibáñez Padilla.

En un mundo con mercados financieros complejos, la necesidad de contar con una adecuada orientación en temas económicos y financieros resulta imprescindible. La educación financiera no solo es una herramienta para entender cómo gestionar recursos, sino también un escudo frente a los riesgos de tomar decisiones equivocadas que podrían tener consecuencias graves, tanto a nivel personal como familiar.

Un consultor financiero experimentado puede ser el aliado clave para evitar errores comunes y maximizar las oportunidades de crecimiento económico. Sin embargo, también es esencial que cada individuo asuma un rol activo en su proceso de aprendizaje. La auto-capacitación en los fundamentos de la economía personal permite tomar decisiones más informadas y minimizar la dependencia de terceros.

.

El valor de la asesoría financiera

Un buen asesor financiero no solo ayuda a organizar los recursos existentes, sino que también diseña estrategias adaptadas a las necesidades y objetivos de cada cliente. Entre las áreas clave que aborda están la planificación de inversiones, la protección patrimonial y la optimización fiscal. Sin embargo, más allá de estos beneficios técnicos, su rol también incluye actuar como una barrera contra decisiones impulsivas que pueden llevar a pérdidas significativas.

En América Latina, por ejemplo, la utilización de estructuras legales como las sociedades offshore ha ganado popularidad para proteger activos y planificar herencias. Estas estructuras, aunque a menudo asociadas con controversias, también ofrecen ventajas como la simplicidad operativa y la exención de ciertos impuestos. No obstante, el desconocimiento y la falta de asesoría pueden llevar a errores costosos o incluso a conflictos legales.

Un asesor confiable ayuda a identificar soluciones alternativas que ofrecen beneficios similares sin necesidad de recurrir a estructuras complejas o de alto costo. Vehículos como seguros de vida y anualidades, adquiridos en las jurisdicciones correctas, brindan seguridad financiera, confidencialidad y protección patrimonial a un costo accesible. Estos instrumentos también eliminan el riesgo de conflictos de intereses que podrían surgir con intermediarios interesados en maximizar sus comisiones.

.

La autocapacitación como pilar fundamental

Aunque la orientación de un experto es invaluable, también es crucial que los individuos desarrollen un conocimiento básico sobre finanzas personales. La educación financiera permite entender conceptos esenciales como el ahorro, la inversión y la gestión del riesgo. Este aprendizaje ayuda a distinguir entre buenas y malas recomendaciones, así como a reconocer oportunidades genuinas frente a posibles fraudes.

Personajes destacados como Warren Buffett, el inversor más exitoso del mundo, han enfatizado la importancia de la educación financiera. Buffett sostiene que “la mejor inversión que puedes hacer es en ti mismo”. Su afirmación destaca la relevancia de adquirir conocimientos para tomar decisiones más acertadas.

Por su parte, Robert Kiyosaki, autor de Padre Rico, Padre Pobre, ha insistido en que “la principal razón por la que las personas luchan financieramente es porque pasan años en la escuela sin aprender nada sobre dinero”. Estas palabras subrayan la necesidad de reformar los sistemas educativos para incluir programas de educación financiera desde etapas tempranas.

.

Las Debidas Diligencias y la Prevención de Fraudes

El desconocimiento financiero también abre la puerta a riesgos como el fraude. En la actualidad, los esquemas de inversión fraudulentos se presentan de manera sofisticada, atrayendo a víctimas con promesas de altos rendimientos. Sin un conocimiento básico sobre finanzas, las personas son más vulnerables a caer en estas trampas.

Para evitar esto, es esencial realizar las debidas diligencias antes de invertir en cualquier oportunidad. Esto implica investigar la legitimidad de la empresa o el producto financiero, comprender los riesgos asociados y solicitar referencias confiables. Un consultor financiero puede guiar en este proceso, asegurándose de que las decisiones sean informadas y seguras.

.

Porqué invertir en educación financiera

La educación financiera es una inversión en el futuro. No solo mejora la capacidad de administrar recursos, sino que también empodera a las personas para enfrentar retos económicos con confianza. En un entorno financiero en constante evolución, quienes no se capacitan corren el riesgo de quedarse rezagados.

Además, una base sólida en economía personal permite aprovechar al máximo los servicios de un asesor financiero. Al entender los principios básicos, es posible tener conversaciones más productivas y evaluar las recomendaciones con criterio, además de minimizar los conflictos de intereses. Esto no solo mejora los resultados financieros, sino que también reduce la dependencia de intermediarios.

Lanzarse al ruedo

En definitiva, la combinación de un buen asesor financiero y una educación financiera sólida es la clave para alcanzar el éxito económico y evitar errores costosos. En palabras de Benjamin Franklin, “una inversión en conocimiento paga los mejores intereses”. Esta frase resume la importancia de priorizar el aprendizaje continuo en un mundo donde las decisiones financieras pueden marcar la diferencia entre la estabilidad y la incertidumbre.

Los inversores, ya sean principiantes o experimentados, deben ver la educación financiera como una prioridad. No solo les permitirá proteger su patrimonio, sino también identificar oportunidades para multiplicarlo. En un entorno donde las posibilidades son tan amplias como los riesgos, el conocimiento es, sin duda, el activo más valioso. Es hora de entrar en acción y apalancarse en la educación financiera para potenciar los ingresos e inversiones.

Fuente: Ediciones EP, 22/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Para qué sirven los Paraísos Fiscales

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Esquema Ponzi, el fraude financiero que acecha a los incautos

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Las Anualidades como instrumentos de planificación financiera personal

octubre 17, 2024

Por Gustavo Ibáñez Padilla.

“El futuro depende de lo que hagas hoy.”

Mahatma Gandhi

En el mundo de las finanzas personales, las Anualidades, también conocidas como Annuities en inglés, han surgido como un instrumento de inversión y planificación financiera que ha ganado popularidad, especialmente en Estados Unidos y Europa. Estos contratos de inversión, ofrecidos por compañías de seguro de vida, tienen una serie de características únicas que los hacen atractivos para aquellos que buscan asegurar su futuro financiero y construir un patrimonio estable a largo plazo.

¿Qué son las Anualidades?

En su esencia más básica, una Anualidad es un contrato entre un individuo y una compañía de seguros de vida, en el que el individuo invierte una suma de dinero y, a cambio, recibe pagos regulares en el futuro. Estos pagos pueden ser periódicos, generalmente anuales, y están diseñados para proporcionar un flujo de ingresos durante un período específico de tiempo, que puede ser de por vida o por un período predeterminado.

.

Tipos de Anualidades

Existen varios tipos de Anualidades, pero las más comunes son las Anualidades de renta fija y las Anualidades variables. En las de renta fija, el inversor recibe pagos periódicos de un monto predeterminado, mientras que en las variables, el monto de los pagos puede variar según el rendimiento de las inversiones subyacentes, que suelen ser fondos mutuos, ETFs u otros instrumentos financieros.

Beneficios de las Anualidades

Una de las principales ventajas de las Anualidades es su naturaleza programada, que permite a los inversionistas establecer un plan de ahorro a largo plazo y mantener una disciplina financiera. Al invertir de manera regular y consistente en una Anualidad, los individuos pueden acumular un capital significativo para su retiro o para otros objetivos financieros importantes.

Además, las Anualidades ofrecen privilegios jurídicos, como la inembargabilidad en muchos casos, lo que significa que los activos invertidos en una Anualidad están protegidos de acreedores y demandas legales en ciertas circunstancias. Esto proporciona una capa adicional de seguridad financiera para los inversionistas y sus familias.

Aspectos Impositivos

Otro beneficio clave de las Anualidades es su tratamiento impositivo favorable. En muchos casos, los ingresos generados por una Anualidad pueden estar exentos o diferidos de impuestos hasta que se retiren. Esto puede ayudar a los inversores a maximizar sus rendimientos y reducir o eliminar la carga tributaria durante el período de acumulación de fondos.

Ventajas de las Anualidades con Ingresos Durante Toda la Vida

Algunas ventajas de las Anualidades con ingresos durante toda la vida incluyen la flexibilidad para crear un plan con parámetros de pago y liquidación que se ajuste a las necesidades financieras del individuo. Como señala el experto en planificación financiera, Larry Fink -fundador de BlackRock, la gestora de capitales más grande del mundo- “las Anualidades brindan una oportunidad única para personalizar un plan de retiro que se adapte a las metas y circunstancias individuales de cada persona”.

.

Además, estas Anualidades permiten a los individuos vivir la vida según lo planificado al crear suficientes ingresos durante la jubilación. Warren Buffett, el legendario inversor, ha elogiado la capacidad de las Annuities para proporcionar una fuente confiable de ingresos durante toda la vida, permitiendo a las personas disfrutar de su jubilación sin preocupaciones financieras.

Otro beneficio destacado es la ayuda que brindan las Anualidades para eliminar el riesgo de que una persona sobreviva a sus activos. Como afirma Suze Orman, autora de best-sellers sobre finanzas personales, “las Anualidades son una excelente herramienta para protegerse contra la longevidad financiera, asegurando que uno no se quede sin recursos en los años de retiro”.

Además, las Anualidades ayudan a prevenir la posibilidad de que las pérdidas durante los primeros años afecten de forma negativa a los ingresos que reciba en los años finales de la jubilación. Esto proporciona una mayor estabilidad financiera a largo plazo, como lo destaca el economista John Maynard Keynes, quien señaló la importancia de proteger los ingresos futuros contra las fluctuaciones del mercado.

Por último, las disposiciones que pueden ayudar a ajustar los desembolsos debido a la inflación son una característica invaluable de las Anualidades. Como menciona Janet Yellen, ex presidenta de la Reserva Federal, “las Anualidades indexadas a la inflación son una herramienta eficaz para proteger el poder adquisitivo de los ingresos durante la jubilación, asegurando que los pagos se ajusten a los cambios en el costo de vida”.

Casos Prácticos y Ejemplos

Para ilustrar la efectividad de las Anualidades, consideremos el caso de Sarah, una ejecutiva californiana de 45 años que está planeando su retiro. Sarah decide invertir $100,000 en una Anualidad variable que ofrece un rendimiento esperado del 7% anual. Con pagos mensuales proyectados, Sarah puede anticipar recibir alrededor de $850 al mes durante su retiro y además beneficiarse de un importante ahorro fiscal.

Veamos ahora la historia de Ernesto, un ingeniero colombiano de 60 años que está preocupado por la seguridad financiera de su familia en caso de una demanda legal. Ernesto decide invertir una parte de sus activos en una Anualidad de renta fija, asegurando así que esos fondos estén protegidos de cualquier reclamo legal que pueda surgir en el futuro.

Suplementando los ingresos de Jubilación

En la era moderna, el panorama de la jubilación se ve cada vez más afectado por los cambios demográficos, como la disminución de la tasa de natalidad y el aumento de la esperanza de vida. Estos cambios plantean desafíos significativos para los sistemas de seguridad social y jubilación oficial, ya que menos trabajadores estarán disponibles para sostener a una población envejecida durante períodos más prolongados de retiro.

Como resultado, se ha vuelto esencial para los individuos asumir un papel activo en la planificación de su futuro financiero y suplementar los ingresos provenientes de los sistemas de jubilación oficiales. Aquí es donde entran en juego las Annuities. Estos instrumentos financieros ofrecen una solución práctica para aquellos que desean asegurar un flujo de ingresos constante durante su retiro, independientemente de los cambios demográficos y económicos.

Las Anualidades pueden desempeñar un papel crucial al proporcionar una fuente confiable de ingresos durante la jubilación, permitiendo a los individuos mantener su calidad de vida y disfrutar de sus años dorados con tranquilidad financiera. Al optar por una Anualidad, los ciudadanos financieramente responsables pueden tomar medidas proactivas para proteger su bienestar económico y reducir la carga sobre los sistemas de pensiones oficiales.

Es importante destacar que la selección adecuada de una Anualidad es fundamental para maximizar sus beneficios y adaptarse a las necesidades individuales de cada persona. En este sentido, contar con asesoramiento profesional objetivo e independiente es esencial. Un asesor financiero calificado puede ayudar a evaluar diversos factores, como la jurisdicción, la moneda, la solidez financiera de la compañía de seguros, los instrumentos de inversión subyacentes, los flujos de efectivo programados y las cláusulas restrictivas incluidas en el contrato de Anualidad.

.

La norma internacional de planificación financiera personal ISO 22222 es una herramienta invaluable en este proceso. Esta norma establece estándares y mejores prácticas para la planificación financiera personal, asegurando que los individuos reciban un asesoramiento de calidad y personalizado que se alinee con sus metas financieras y su situación específica.

Por lo dicho, las Anualidades representan una parte fundamental de la solución al desafío de la jubilación en un mundo en constante cambio. Al tomar medidas proactivas y responsables para planificar su futuro financiero, los individuos pueden asegurar un retiro cómodo y establecer un legado duradero para las generaciones venideras. Con el asesoramiento adecuado y la selección cuidadosa de una Annuity adecuada, las personas y sus familias pueden enfrentar el futuro con confianza y seguridad financiera.

Seguridad Patrimonial y Beneficios Sociales

En un mundo lleno de incertidumbre financiera, las Anualidades emergen como una poderosa herramienta para asegurar el futuro de las familias y proporcionar estabilidad económica a largo plazo. Con sus características únicas, como la programación, la inembargabilidad y los beneficios fiscales, las Annuities no solo protegen el patrimonio individual, sino que también contribuyen al bienestar económico de la sociedad en su conjunto.

En última instancia, al optar por una Anualidad, los individuos están tomando medidas proactivas para salvaguardar su futuro financiero y construir un legado duradero para las generaciones venideras. En un mundo donde la planificación financiera se vuelve cada vez más crucial, las Anualidades se destacan como una opción confiable y segura para aquellos que buscan asegurar su bienestar económico a lo largo del tiempo.

Fuente: Ediciones EP, 26/02/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

¿Qué son las annuities?

Seguros de Vida y Planes de Inversión

Compañías de Seguro de Vida versus Bancos

LIMRA: Por qué las ventas de anualidades diferidas de tasa fija se triplicaron en dos años

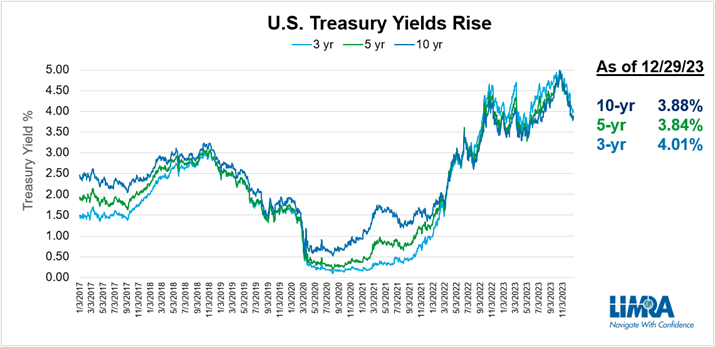

En los últimos años, los estadounidenses han soportado una pandemia, una inflación disparada y predicciones sobre una posible recesión, todo lo cual pondría nerviosos a la mayoría de los inversores. Durante ese tiempo, los mercados de valores experimentaron oscilaciones de dos dígitos: subieron más del 20% en 2021, perdieron todas esas ganancias en 2022 y se recuperaron en 2023. Para quienes se acercan a la jubilación, esta volatilidad puede ser estresante porque tratar de cronometrar el El mercado suele fracasar y la idea de perder una parte importante de sus ahorros sería inquietante.

Sin embargo, con una inflación récord, los inversores necesitan que sus activos crezcan para mantener su poder adquisitivo. Hasta 2022, las tasas de interés eran tan bajas que los productos tradicionales que ofrecían protección del principal no eran viables para ese objetivo. Ahora que la Reserva Federal ha aumentado las tasas de interés a sus niveles más altos en 15 años, los productos recientemente pasados por alto se han vuelto muy atractivos.

.

Ingrese a las anualidades diferidas de tasa fija

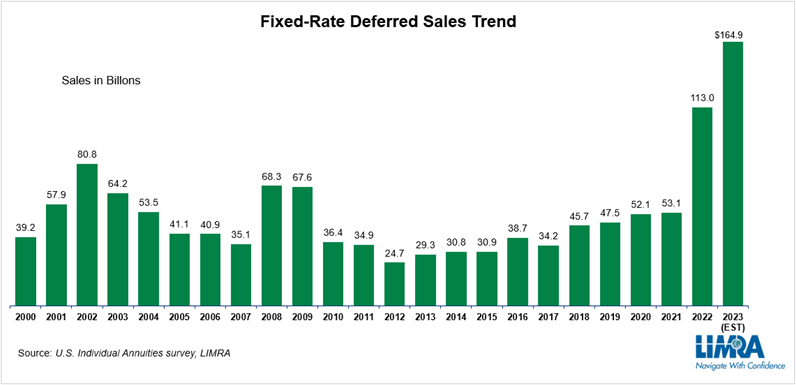

En enero, LIMRA anunció que las ventas preliminares de anualidades diferidas de tasa fija (FRD) fueron de $ 58.5 mil millones en el cuarto trimestre, un 52 % más que las ventas del cuarto trimestre de 2022 y un 10 % más que las ventas anuales totales de anualidades FRD en 2021. .

Durante el año, las ventas de anualidades de FRD ascendieron a 164.900 millones de dólares, un 46% más que el récord establecido en 2022 y más del triple de los resultados de ventas de 2021 (53.100 millones de dólares).

.

El aumento de las tasas de interés, la continua volatilidad del mercado de valores, las competitivas tasas de crédito de anualidades del FRD y una creciente demanda de productos que protejan el capital de la inversión y al mismo tiempo ofrezcan un crecimiento garantizado ayudaron a impulsar las enormes ganancias en el mercado de anualidades del FRD.

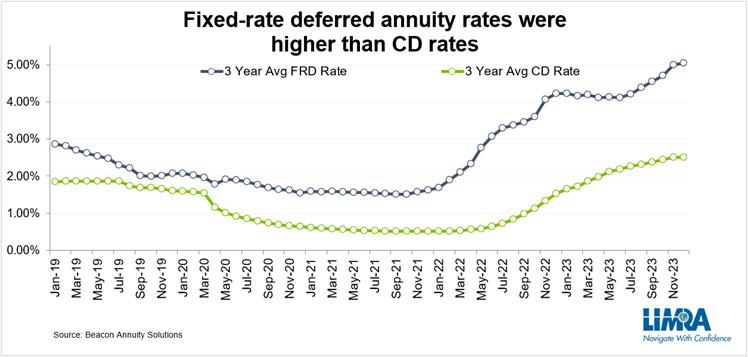

Los aumentos en las tasas de interés permitieron a las aseguradoras aumentar las tasas de crédito para sus productos FRD y, como resultado, los ingresos que los consumidores podían obtener de las anualidades, haciéndolas más atractivas. Si bien los CD (certificados de depósito bancario a plazo fijo) ofrecen una propuesta de valor similar (compromiso relativamente a corto plazo, protección del capital y tasa de rendimiento garantizada), sus tasas no han podido competir con las tasas de anualidades del FRD.

.

Las investigaciones muestran que la tasa de crédito promedio para un producto de anualidad FRD a 3 años ha superado las tasas promedio de CD a 3 años, a menudo al menos duplicando el rendimiento. Las aseguradoras pueden ofrecer mejores tarifas porque sus inversiones subyacentes son más diversas. Los bancos, principales vendedores de CD, ganan dinero con préstamos (préstamos comerciales, hipotecas y préstamos personales), donde los márgenes son mucho menores. Mientras tanto, las compañías de seguros invierten en una combinación de bonos corporativos y gubernamentales, acciones, hipotecas, bienes raíces y préstamos para pólizas. Estas inversiones suelen ser a más largo plazo y pueden ofrecer mayores rendimientos que los préstamos bancarios.

El envejecimiento demográfico impulsó el crecimiento del mercado de anualidades FRD

La población estadounidense está envejeciendo. Se presta mucha atención a la generación del Baby Boomer que se jubila y al volumen de personas que cumplen 65 años. Según el Retirement Income Institute, más de 4 millones de estadounidenses cumplieron 65 años en 2023 y esa tendencia continuará hasta 2029.

Pero ¿qué pasa con el final de las generaciones Baby Boomers, aquellas entre 60 y 64 años? Según datos de la Organización para la Cooperación y el Desarrollo Económicos, el número de estadounidenses de entre 60 y 64 años se ha duplicado a más de 21 millones desde 2000. Se trata de personas con menos probabilidades de tener pensiones y más probabilidades de depender de la Seguridad Social y de sus ahorros para sobrevivir. financiar su futura jubilación. La investigación de LIMRA muestra que la edad promedio de un comprador de anualidades FRD es 62 años, una edad en la que muchas personas se acercan a la jubilación y desean asegurar una parte de sus activos en inversiones más conservadoras. Dada la economía de los últimos años, ¿quién no consideraría un producto que ofrece protección de la inversión y crecimiento garantizado a una tasa más alta que las cuentas del mercado monetario y los CD?

Un estudio reciente de LIMRA pidió a los inversores que seleccionaran un producto de anualidad que preferirían comprar en función de sus objetivos financieros y los riesgos percibidos. De quienes dijeron que elegirían un producto FRD en 2023, la seguridad fue una fuerza impulsora. Las tres razones principales por las que un inversor dijo que elegiría un FRD fueron:

- Es la opción más segura posible – 66%

- Le doy más valor a proteger mis ahorros que a buscar ganancias máximas: 54%

- No quiero que mi inversión disminuya en absoluto – 47%

¿Qué les espera a las anualidades diferidas de tasa fija?

Las condiciones económicas seguirán siendo el principal impulsor del crecimiento de las ventas de anualidades de FRD durante los próximos años. Actualmente, la volatilidad del mercado de valores ha disminuido y existe la expectativa de que las tasas de interés bajen en 2024. Sin embargo, como la inflación se mantiene obstinadamente por encima del 3%, es probable que la Reserva Federal adopte un enfoque lento para ajustar las tasas de interés, lo que beneficiará al FRD. venta de productos.

Además, la gran mayoría de los productos FRD (88%) vendidos en los últimos años han sido contratos de 3 y 5 años, lo que significa que muchos contratos estarán fuera del período de rescate en 2024 y 2025. La investigación de LIMRA sugiere que un gran parte de estos contratos se renovarán o transferirán a otro producto FRD y que las ventas de FRD seguirán siendo mucho más altas que las anteriores a 2022. Como resultado, LIMRA pronostica que las ventas de FRD probablemente superarán los $100 mil millones en 2024 y 2025. Esta cifra será considerablemente inferior al récord establecido en 2023, pero seguirá duplicando las ventas logradas en 2021.

Fuente: limra.com, 20/02/24

LIMRA representa a más de 700 miembros, incluidas la mayoría de las compañías de seguros de vida más grandes del mundo, en 71 países de todo el mundo. Juntos, brindan a los miembros investigación y educación sustantivas, oportunas y relevantes, relacionadas con la industria del seguro de vida y las anualidades.

.

.

Ingresos, ahorro e inversión: Claves para el Éxito Financiero

septiembre 5, 2024

Por Gustavo Ibáñez Padilla.

En el complicado mundo en el que se desenvuelve la sociedad actual, la importancia de generar ingresos, ahorrar e invertir a largo plazo resulta indispensable para aquellos que buscan no solo estabilidad financiera, sino también la construcción de un futuro próspero. Este enfoque, que combina la prudencia económica con estrategias de inversión a largo plazo, ha sido forjado a lo largo de la historia por individuos visionarios y marca el camino a seguir para quienes procuran el éxito financiero.

La tríada del éxito financiero: Generar, ahorrar e invertir

En el corazón de cualquier estrategia financiera sólida y sostenible se encuentra la tríada del éxito: generar ingresos, ahorrar e invertir. Estos tres pilares se entrelazan de manera sinérgica, formando la base sobre la cual se construye la prosperidad financiera.

Generar ingresos: La semilla del éxito

La generación de ingresos no es simplemente un medio para satisfacer nuestras necesidades diarias, sino una herramienta poderosa para crear riqueza a largo plazo. El reconocido empresario e inversor Warren Buffett insiste siempre con su mantra: “No pongas todos tus huevos en la misma canasta.” Este principio esencial destaca la importancia de diversificar las fuentes de ingresos, mitigando así los riesgos asociados con la dependencia de una única fuente.

La creación de múltiples fuentes de ingresos no solo proporciona estabilidad financiera, sino que también abre puertas a oportunidades de inversión y crecimiento. Emprendimientos secundarios, inversiones, y fuentes de ingresos pasivos como los dividendos de acciones son ejemplos concretos de cómo diversificar los ingresos puede potenciar nuestro poder adquisitivo.

Ahorrar: Pagarse a uno mismo primero

El ahorro, a menudo descripto como “pagarse a uno mismo primero”, es el cimiento de la seguridad financiera. Adoptar un estilo de vida frugal, donde se priorizan las necesidades sobre los deseos, permite acumular un fondo de emergencia y capital para futuras inversiones.

Históricamente, aquellos que han alcanzado la riqueza han sido expertos en el arte de ahorrar. Henry Ford, pionero de la industria automotriz, observó: “Ahorrar es el hábito de toda una vida; no algo que empieza cuando se tiene un salario.” Este hábito, inculcado desde temprana edad, se convierte en el motor que impulsa el éxito financiero a largo plazo.

Invertir: El camino hacia el futuro

Invertir inteligentemente es la piedra angular para transformar los ahorros en verdadera prosperidad. La estrategia del “dólar cost averaging” destaca como una herramienta efectiva para reducir la volatilidad del mercado a lo largo del tiempo. Al invertir una cantidad fija de dinero regularmente, se compra más cantidad de activos cuando los precios son bajos y menos cuando son altos, promediando así el costo total.

Seleccionar una moneda fuerte, como el dólar estadounidense, actúa como un salvavidas en tiempos de incertidumbre económica. La estabilidad del dólar ha resistido el paso del tiempo, sirviendo como refugio para inversores en busca de seguridad y preservación del capital.

Inversiones a Largo Plazo: Claves para el éxito sostenible

En el menú de opciones financieras, la elección de la jurisdicción adecuada para las inversiones es crucial. La seguridad jurídica y la previsibilidad regulatoria son factores determinantes para el crecimiento sostenible de los activos financieros. Países con marcos legales robustos y políticas económicas estables ofrecen un terreno fértil para el florecimiento de inversiones a largo plazo.

La flexibilidad en los aportes de inversión es otra característica esencial. La capacidad de adaptarse a cambios en la situación financiera personal sin penalidades excesivas brinda la libertad necesaria para ajustar la estrategia de inversión conforme evolucionan las circunstancias.

La elección de instituciones financieras que priorizan la inversión a largo plazo se vuelve imperativa. Compañías de Seguros de Vida, a través de seguros de vida y anualidades, ofrecen no solo seguridad financiera, sino también beneficios fiscales y la posibilidad de establecer un legado para las generaciones futuras.

Minimizando riesgos: Estrategias para la Protección Financiera

En el complicado mundo de las finanzas, minimizar riesgos es una habilidad esencial. Considerar el impacto de los impuestos y los costos asociados con las inversiones es crítico para maximizar los retornos netos. La Planificación Sucesoria también juega un papel fundamental, asegurando que la riqueza acumulada se transfiera de manera eficiente y según los deseos del inversor.

La protección contra embargos y demandas judiciales es una consideración adicional. Estrategias como la creación de fideicomisos y el uso de activos protegidos pueden ser empleadas para salvaguardar el patrimonio ante posibles eventualidades legales.

La búsqueda de Asesoramiento Profesional de calidad se convierte en una herramienta invaluable. Expertos financieros con experiencia pueden proporcionar orientación personalizada, ajustando estrategias según las metas y necesidades específicas de cada individuo.

Cerrando el ciclo: Hacia un futuro financiero brillante

En el cierre de esta travesía a través de los fundamentos del éxito financiero, queda claro que generar ingresos, ahorrar e invertir a largo plazo son los cimientos sobre los cuales se construyen fortunas duraderas. El legado financiero que dejamos para nuestras futuras generaciones no solo está moldeado por nuestras acciones presentes, sino también por la previsión y la sabiduría con las cuales administramos nuestros recursos.

Al adoptar una mentalidad de crecimiento financiero, diversificar ingresos, practicar el ahorro inteligente y aplicar estrategias de inversión a largo plazo, no solo mejoramos nuestro desempeño económico personal, sino que también creamos un impacto positivo en las vidas de aquellos que nos rodean. La prudencia financiera trasciende el presente, tejiendo un tapiz de seguridad y prosperidad que perdura a través del tiempo.

En última instancia, el camino hacia un futuro financiero brillante es un viaje que cada individuo puede emprender. Al abrazar estos principios y aplicarlos con diligencia, no solo aseguramos nuestro propio bienestar económico, sino que también construimos un legado de estabilidad y éxito para las generaciones venideras. La clave reside en la acción informada, la paciencia, la persistencia y la dedicación a un plan financiero a largo plazo.

Fuente: Ediciones EP, 15/01/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

Libertad Financiera

¿Busca su Libertad Financiera?

Libertad Financiera en el siglo XXI

La Libertad Financiera es un camino, no un destino

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

.

.

¿Qué son las annuities?

marzo 2, 2023

Por Gustavo Ibáñez Padilla.

Las annuities, también conocidas como anualidades y a veces rentas vitalicias, son una herramienta de inversión muy popular entre los inversores.

Las anualidades son Contratos de inversión de mediano y largo plazo suscriptos en una Compañía de Seguros de Vida. Cumplen una importante función social muy relevante por lo que los Estados les otorgan una serie de beneficios fiscales, jurídicos e impositivos.

Según un estudio de la compañía de investigación de mercados LIMRA, las ventas de annuities en los Estados Unidos superaron en 2020 los 219.000 millones de dólares y presentan un consistente crecimiento a lo largo de las décadas. ¿Pero por qué tienen tanta popularidad? A continuación, veremos algunas razones por las cuales las anualidades pueden ser una inversión inteligente, rentable y segura para muchos inversores.