Argentina, dólar y créditos hipotecarios

diciembre 29, 2017

¿Cómo impacta la suba del dólar en los créditos hipotecarios?

La divisa se disparó y cotizó a $19,46; cuál será el efecto para quienes quieren convertirse en propietarios.

.

El anuncio de la relajación de la meta de inflación para 2018 en 15 por ciento y un dólar por encima de los 19 pesos son variables que afectan directamente a un mercado inmobiliario en el que las operaciones con crédito crecen a un ritmo de 173 por ciento en la Capital Federal y las propiedades usadas -que son las que califican para la financiación porque se pueden escriturar- aún se venden en dólares.

La corrección del tipo de cambio que, en diciembre, fue de 11 por ciento -la misma suba que llevaba durante el año hasta noviembre- exigirá que quien vaya a sacar un crédito, principal motor de la demanda, tendrá que contar con más pesos de ahorro que hace unos días atrás para cubrir 20 o 30 por ciento del valor de la propiedad que exigen las líneas.

Otra forma de mitigar el riesgo de la caída de la operación es, quien tiene una mayor capacidad en la relación cuota-ingreso, comprometer una mayor parte de su sueldo -hoy el promedio es 58 por ciento- y pedir más dinero de lo que vale la propiedad.

«El impacto en los que alcanzan el ahorro previo es menor porque lo que mira el tomador no es el precio final sino es el valor de la cuota que sigue siendo similar al de un alquiler, que además le permite seguir capitalizándose», minimiza el desarrollador Gonzalo Monarca aunque aclara que una mayor inflación extiende los plazos ya que la normativa vigente de los créditos Uvas contempla que si sube un 10 por ciento más que lo que se actualizan los salarios, el deudor hipotecario puede solicitar la extensión del plazo de su crédito en un 25 por ciento. «Si los salarios aumentan en la misma línea que la inflación no habrá cambios», aclara Mariano Sardans, director de la gerenciadora de patrimonio FDI.

En el caso de los proyectos nuevos que, en general, se venden y financian directamente en Uvas, el efecto será nulo. «Son correcciones que generan algún sobresalto en el corto plazo pero en el largo ayudan porque se generan metas realistas y creíbles», relata Sebastián Sommer, director de la desarrolladora CasasArg, una de las primeras en lanzar un emprendimiento nuevo para la clase media.

Los precios

Monarca reconoce que en dólares el valor del metro cuadrado disminuirá pero igual no se espera una baja en el valor de las propiedades. «Hemos atravesado devaluaciones más grandes en un contexto recesivo para el sector y los valores en dólares no se tocaron», agrega Rozados. Un dato clave es que la suba de las propiedades le ganó a otras variables: hasta noviembre el precio de los departamentos usados aumentó 12 por ciento en dólares, porcentaje al que si se le suma la corrección del tipo de cambio, el incremento en pesos supera al 28,4 por ciento, según datos de Reporte Inmobiliario. Un número que da por encima de la inflación -que se estima cerrará en 24 por ciento- e incluso de la UVA que entre enero de 2017 y el mismo mes de 2018 habrá registrado una suba del 22,5 por ciento. Lo que sí disminuirá es el valor del costo de construcción que los desarrolladores suelen medir en dólares y que hoy alcanza niveles records de US$ 1500/m2, mientras que en 2004 rondaba los US$ 700/m2. De todas formas, por la escasez de oferta de unidades apta créditos y los costos en pesos son pocas las chances de futuras bajas en los precios.

Fuente: La Nación, 29/12/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Argentina entre los tres país más destacados del año

diciembre 19, 2017

The Economist ubicó a la Argentina entre los tres país más destacados del año

Cada cierre de año la revista inglesa escoge «al país del año» por sus logros institucionales y económicos. Ganó Francia y segundo quedó Corea del Sur.

.

Cada Navidad, desde 2013, The Economist elige al «país del año», sobre la base de los logros en el año previo, excluye a las grandes naciones, como los EEUU y China, porque considera que «serían difíciles de vencer». Por tanto, la evaluación se concentra en los Estados, de cualquier tamaño, que haya mejorado notablemente en los últimos 12 meses, o haya hecho algo que fuera mundialmente reconocido.

En su cuarta evaluación apareció ternada la Argentina, junto a Francia y Corea del Sur.

Los periodistas de la prestigiosa revista británica justificaron la mención, en las reformas que encaró en el primer año del Gobierno de Mauricio Macri, «algunas dolorosas», para restaurar la solvencia fiscal después de años de populismo derrochador bajo la gestión de Néstor y Cristina Kirchner.

Los cambios fueron sustanciales en 2016, como la eliminación de la mayor parte de las retenciones a las exportaciones; el levantamiento del cepo cambiario y las restricciones sobre exportaciones e importaciones; junto con el comienzo de la recomposición de los cuadros tarifarios de las empresas de servicios públicos; así como fijar metas descendentes de inflación y de déficit fiscal; junto a la vuelta a la participación en grandes foros internacionales en busca de inversiones y de financiamiento para reemplazar el impuesto inflacionario.

Los resultados de las reformas no fueron positivos en 2016; el PBI cayó, la inflación se aceleró; se destruyeron empleos; y se perdió el superávit comercial, además del aumento de la deuda pública. Pero, el cuadro cambió en 2017, con el exitoso blanqueo de activos; la Ley de Reparación Histórica a los Jubilados; y la reactivación de la actividad y el empleo, aunque aún de modo heterogéno.

Más aún, porque en este punto destaca The Economist «en las elecciones de medio término de octubre, Cambiemos y sus aliados salieron fortalecidos, lo que sugiere que la mayoría de los argentinos ya no son engañados por estadísticas falsas y la promesa de dinero gratis. A pesar de las protestas violentas de la última semana», en repudio de unas minorías legislativas, y más aún de la población al cambio del régimen previsional.

Fortalezas de Francia y Corea del Sur

Pero esos logros perdieron peso, cuando los periodistas los compararon con los avances, también relevantes que registraron Corea del Sur y Francia .

El primero porque «tuvo un año extraordinario, soportando las amenazas de su vecino del norte con misiles que alteraron la calma mundial». Esto no es del todo nuevo-Corea del Norte ha prometido inmolar al Sur por décadas-pero las tensiones aumentaron alarmantemente este año, cuando el presidente Donald Trump y Kim Jong Un intercambiaron burlas, llamándose «cohete» y «desquiciando mentalmente a los estadounidenses». Y, además, tuvo capacidad para dar «grandes pasos hacia la limpieza de su política interna a pesar de vivir bajo la constante amenaza del apocalipsis nuclear».

Mientras que el país galo «desafió todas las expectativas». Emmanuel Macron, un joven ex banquero que no tenía respaldo de los partidos tradicionales, ganó la presidencia. Luego, su partido «aplastó a la vieja guardia para ganar la mayoría de los escaños en la Asamblea Nacional». Y dio esperanza a aquellos que piensan que la vieja división izquierda-derecha es menos importante que la abierta y cerrada, e hizo campaña por un país abierto a las personas, los bienes y las ideas del extranjero, y al cambio social en el hogar.

Fuente: infobae.com, 19/12/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Argentina: Los jueces y la noción de guerra

diciembre 16, 2017

Los jueces y la noción de guerra

Por Vicente Massot y Agustín Monteverde.

No se requiere ser un contertulio habitual de Miguel Ángel Pichetto para tomar conocimiento de que, en el transcurso de estos años, la cámara alta del Congreso Nacional ha desarrollado una suerte de doctrina propia respecto del desafuero de sus integrantes. A diferencia de la enarbolada por sus primos hermanos de la cámara baja, los senadores consideran que sólo es pertinente dejar a la intemperie a uno de sus pares si éste tuviese una condena firme. Por eso Carlos Menem no ha perdido todavía sus fueros y, por la misma razón, Cristina Fernández podrá dormir tranquila, consciente de que —cualquiera que sean sus diferencias con la bancada del PJ— de momento no le soltarán la mano.

No se requiere ser un contertulio habitual de Miguel Ángel Pichetto para tomar conocimiento de que, en el transcurso de estos años, la cámara alta del Congreso Nacional ha desarrollado una suerte de doctrina propia respecto del desafuero de sus integrantes. A diferencia de la enarbolada por sus primos hermanos de la cámara baja, los senadores consideran que sólo es pertinente dejar a la intemperie a uno de sus pares si éste tuviese una condena firme. Por eso Carlos Menem no ha perdido todavía sus fueros y, por la misma razón, Cristina Fernández podrá dormir tranquila, consciente de que —cualquiera que sean sus diferencias con la bancada del PJ— de momento no le soltarán la mano.

Algo que —no se necesita recordarlo— sabía de antemano el juez Claudio Bonadío cuando decidió lo que es de todos conocido. El magistrado no llegó ayer a Comodoro Py y no es un novato en las lides de la política. Peronista confeso y conocido de Pichetto, no se le escapaba que su pedido iba a dormir el sueño de los justos. ¿Por qué, entonces, no se adelantó un par de días, cuando la viuda de Néstor Kirchner aún no había asumido su cargo y carecía de los fueros que ahora la dejan a cubierto de las inclemencias de la cárcel? Las conjeturas que se pueden tejer sobre el particular resultan innumerables. Al mismo tiempo, son hoy irrelevantes.

A veces la espectacularidad de una medida, de un determinado acontecimiento o de un escándalo nos hacen perder de vista que los mismos —con toda la importancia que acrediten— son parte de fenómenos, menos rutilantes quizá, pero de mayor trascendencia. La diligencia hecha por Bonadío y la posibilidad —poco probable en el corto plazo— de que la ex–presidente siga los pasos de algunos de sus más conspicuos colaboradores, ha sido, sin duda, la noticia del año. Dicho lo cual, cuanto no debe perderse de vista es algo de más calado que la suerte que eventualmente pueda correr Cristina Fernández. Nos referimos al proceso que viene desarrollándose en estas playas, similar en punto a su naturaleza al Mani Pulite de los italianos y al Lava Jato desenvuelto, sin solución de continuidad, en la vecina República del Brasil.

Nunca antes, en un país tan poco transparente como el nuestro, unos jueces federales que, a su vez, son parte del problema, se habían involucrado de tal manera en investigar a fondo el sistema de corrupción montado por un gobierno reciente. Nunca antes, en el marco de la democracia, habían sido procesados y detenidos ex–funcionarios, sindicalistas de horca y cuchillo, empresarios de nota, y militantes, como en los pasados dos años. Que Amado Boudou, Carlos Zanini, Julio De Vido, Roberto Baratta, Ricardo Jaime, Lázaro Báez, el Caballo Suárez, el Pata Medina, Luis D’Elía y Miguel Esteche se hallen tras la rejas, era algo literalmente impensable poco tiempo atrás. Para no hablar de Héctor Timerman —que cumple arresto domiciliario— y de lo que pueda ocurrir con la otrora presidente, su hijo Máximo, Cristóbal López, Aníbal Fernández y demás figuras del universo K.

El terremoto —si cabe denominarlo así— excede con creces el destino de Cristina Fernández. Aunque permanezca en libertad —el escenario, dicho sea de paso, más favorable al macrismo— igual en la Argentina algo cambió para siempre. Montar una asociación ilícita desde el poder, de la forma que lo hizo el kirchnerismo, difícilmente pueda repetirse. La cadena delictiva que tenía su cabeza en el matrimonio santacruceño y se extendía hasta su chofer particular no sólo ha quedado al descubierto sino que la mayoría de sus integrantes tendrán que dar explicaciones y, casi con seguridad, penar sus culpas en prisión. Que la impunidad de las clases gobernantes —no así la corrupción— se ha quebrado en la Argentina, es más que una sensación. Representa una realidad.

Los argumentos expuestos en el pronunciamiento del juez Bonadío, con el propósito de respaldar la acusación de traición a la Patria, fulminada contra Cristina Fernández, y su decisión de dictarle la prisión preventiva y solicitar, por lógica consecuencia, su desafuero, han levantado no sólo críticas provenientes de las filas kirchneristas —que eran de esperar— sino también de sectores nada favorables o complacientes con la administración derrotada en octubre de 2015.

Si se dejan de lado las quejas y acusaciones de los imputados, convencidos de que el estado de derecho ha desaparecido y que ellos resultan las víctimas propiciatorias de un titiritero perverso —Mauricio Macri— cuyas órdenes acata sin pestañar su títere por excelencia —Claudio Bonadio— las impugnaciones no ideológicas se centran en la presunta discrecionalidad de este magistrado.

Conviene ir por partes. El supuesto delito de traición y la prisión preventiva son figuras jurídicas de suyo controvertidas. Pero no han sido sacadas de la galera o inventadas de la nada. Quien repase desapasionadamente el artículo 319 del Código Procesal Penal caerá en la cuenta de cuán amplias y subjetivas son las prerrogativas del juez a la hora de justificar una medida por el estilo. Deberá atender a las características del hecho, a la magnitud de la pena que pueda aplicar, a la reincidencia —si la hubiese— y a las condiciones personales del imputado, para estimar la posibilidad de fuga o de obstrucción de justicia. Ello sin contar la vuelta de tuerca que al tema le ha dado la así denominada doctrina Irurzún, de reciente data.

Bonadio da por probado que hubo un pacto espurio con Irán y lo ha considerado una traición a la Patria. Si quedase demostrado que, al margen de sus implicancias económicas, ese tratado implicaba dejar fuera de la lista de Interpol a los funcionarios persas acusados de participar, directa o indirectamente, en el atentado a la AMIA, el cargo hecho a Cristina Fernández y a los demás implicados, no parece gratuito. Tampoco lo es traer al ruedo la existencia de una guerra.

El mayor del Ejército Argentino, Guillermo Mac Hannaford, en plena contienda del Chaco —donde cruzaron enemistades Bolivia y Paraguay, en 1936— fue acusado de traición a la Patria, procesado y degradado por haber revelado secretos militares a los guaraníes. Que se sepa, nuestro país no intervino en esa guerra. En el mismo orden de cosas, suponer que un acto como la voladura de la mutual judía puede calificarse de terrorista y dar así por clausurada la posibilidad de definirlo como un hecho bélico, es no entender la dimensión de la guerra y la enemistad en el tercer milenio.

Si Irán efectivamente estuvo detrás del atentado a la AMIA, el dato terrorista pasa a ser un simple medio, inscripto en el marco estratégico superior de una guerra. Las guerras, en nuestro tiempo, no siempre se declaran ni requieren de ejércitos convencionales dispuestos a dar batalla con banderas desplegadas al viento.

Lo que en las semanas por venir deberá evaluar la cámara correspondiente —a la que apelarán, si no lo han hecho ya, los acusados— es si considera o no consistente la categoría bélica y el cargo de traición a la Patria derivado del hecho de que el kirchnerismo habría favorecido la situación jurídica internacional de los responsables del atentado a la AMIA. Los jueces actuantes, quizá sin cabal conocimiento de la naturaleza del problema, tendrán que resolver sobre una cuestión metajurídica: la guerra. Tarea nada fácil, por cierto.

Fuente: Massot / Monteverde & Asoc., 12/12/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La relación entre la Casa Rosada y el Banco Central

diciembre 15, 2017

Tensión entre la Casa Rosada y el BCRA por los efectos de las tasas altas en la economía

Al cumplirse dos años de su gestión, el presidente de la entidad, Federico Sturzenegger, reconoció tácitamente la situación e hizo una férrea defensa de su estrategia.

.

El presidente del Banco Central (BCRA), Federico Sturzenegger , realizó ayer una encendida defensa del torniquete monetario que aplica a la economía en un intento de evitar que los últimos aumentos tarifarios dispuestos por el Gobierno disparen una nueva y generalizada escalada de precios. El mensaje no pareció destinado a ganar el consenso público, sino a refutar las críticas que esta política comenzó a recibir desde la propia Casa Rosada.

El funcionario, que se mostró particularmente locuaz, apeló a un decálogo para instalar la idea de que la política de desinflación que ensaya sigue aportando resultados -aunque en la calle se sientan poco- y repetir que sus beneficios son los que pueden asegurar «un proceso de crecimiento sustentable a largo plazo», aunque haya que pagar costos en el camino.

El funcionario, que se mostró particularmente locuaz, apeló a un decálogo para instalar la idea de que la política de desinflación que ensaya sigue aportando resultados -aunque en la calle se sientan poco- y repetir que sus beneficios son los que pueden asegurar «un proceso de crecimiento sustentable a largo plazo», aunque haya que pagar costos en el camino.

De esta manera, concedió por primera vez que la política de altas tasas de interés que propicia puede tener un costo en el nivel de actividad, como ya prevé el mercado al proyectar (según el último REM) una desaceleración del 1 al 0,7% mensual en la tasa de crecimiento para los primeros meses de 2018.

Sin embargo, rechazó la idea de que pueda poner en riesgo la etapa de expansión. «Por el contrario, si logramos la baja de inflación ganaremos el primer reaseguro para garantizar el crecimiento», insistió.

Sturzenegger aprovechó una convocatoria a la prensa, al cumplir dos años de gestión, para responder las reiteradas críticas que lo tienen por destinatario con origen en la Jefatura de Gabinete. Así le concedió entidad a un conflicto político hasta aquí acotado y que comienza a crispar los nervios de los agentes económicos tanto o más que la puja que el Gobierno libra para tratar de imponer sus reformas. No es para menos: enfrenta a dos de los funcionarios que más poder de convencimiento tienen sobre el presidente Macri desde que asumió. Y uno de ellos (Marcos Peña) viene fortalecido por el respaldo que recibió tras el triunfo de Cambiemos en la últimas legislativas.

-¿Cómo se siente ahora al recibir «fuego amigo»?, quiso saber LA NACIONapenas Sturzenegger llegó al Museo Histórico y Numismático del BCRA, a espaldas del tradicional edificio del ente monetario. Sonrió e hizo una pausa antes de responder.

«Hace tiempo, hablando con mi par del Banco Central de Turquía, me contó que días después de que subió las tasas en ese país el presidente [Recep Tayyip] Erdogan, en un acto público, criticó esa decisión aludiendo a los h. de p. del Banco Central…¡En Turquía!. Son cosas que pasan…», describió.

Erdogan es un dirigente visto hasta hace años como fiable, democrático y moderado, pero hoy es evaluado como un tirano populista por la prensa occidental. La alusión revela que se siente acechado.

Voces quejosas

Las críticas a la política de altas tasas y astringencia monetaria están referidas al impacto que pueden tener sobre la tasa de actividad.

Se vienen repitiendo en los últimos dos años, aunque la diferencia es que antes provenían de opositores o miembros del elenco gubernamental que resultarían luego eyectados (como el ex ministro Alfonso Prat-Gay) y ahora las repiten y hacen propias figuras de peso del oficialismo, aunque instalándolas de manera oficiosa.

La ofensiva apunta a que el BCRA revea sus metas de inflación por otras algo más laxas que -a su vez-le permitan ser menos restrictivo desde lo monetario y financiero.

Pero Sturzenegger mostró ayer que planea resistir y aferrarse a su receta, de la que se muestra además convencido. Siente que la recuperación que ensayó la economía sostenidamente en los últimos trimestres (con tasas altas desde marzo) lo avala, aunque hay economistas que creen que el efecto bien puede no ser el mismo cuando lo que se intenta ahora es entrar en una etapa de expansión.

El decálogo que leyó ante los periodistas lo demuestra. Dijo que:

1 El proceso de desinflación de la economía está muy consolidado y «sin apelar a los falsos atajos del pasado: sin recurrir al atraso de tarifas [en todo caso, lo contrario], con tipo de cambio y precios libres».

2 Las expectativas de inflación para 2018 son las más bajas desde 2009 y las del año siguiente orillan un dígito. Están sólidamente ancladas.

3Eso ayudó a una formidable expansión del crédito: hipotecarios, prendarios, personales y corporativos crecieron al 91, 70, 59 y 51% interanual, respectivamente, a noviembre.

4 La desinflación apalanca el crecimiento. La economía lleva ya seis trimestres en alza y a un ritmo del 4% anualizado porque la desinflación se lleva muy bien con la reactivación.

5 Fue la política monetaria la que logró la desinflación por haber aumentado este año su sesgo restrictivo.

6 Esa desinflación se logró sin atrasar el tipo de cambio, que se ha movido con total flexibilidad.

7 El tipo de cambio flotante fue un poderoso antídoto contra los flujos de capitales de corto plazo. Tomando 2016 y 2017 hasta noviembre, a través de la cuenta corriente y la cuenta capital ingresaron US$ 310.000 millones de dólares brutos y sólo US$ 11.000 millones fueron inversiones de portafolio.

8 La política monetaria está coordinada con la fiscal porque las metas de inflación fueron establecidas en forma consistente con las transferencias previstas al Tesoro.

9 El aumento en el stock de Lebac se explica por la compra esterilizada de reservas, que ya supera los US$ 30.000 millones, por lo que vemos un BCRA batiendo sucesivamente récords de reservas».

10 El decálogo cerró con una aclaración. «Hace una semanas dije que la Argentina en unos cuatro o cinco años tendría una inflación «normal», que hoy en el mundo es del 2% anual, pero lo interpretaron como una claudicación en la lucha contra la inflación, pensando que esto demoraba nuestro objetivo de llegar a un dígito. Esa interpretación muestra qué tan desconectados hemos quedado del mundo», se quejó.

Fuente: La Nación, 15/12/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Sube 10% promedio la cuota de los créditos hipotecarios

diciembre 4, 2017

Por el alza de tasas, subirá 10% promedio la cuota de los créditos hipotecarios

El cálculo se hizo sobre los más accesibles y se suma a la variación por inflación; aumentará 20% el piso de ingresos para calificar; no afectaría a los que ya tomaron el crédito o están en trámite.

.

La cuota de los créditos hipotecarios ajustados por UVA aumentará un 10% promedio por cada punto que suba la tasa de interés que los bancos le adosan a ese indexador (basado en la inflación). La suba es producto de que algunas entidades ya están trasladando el alza de tasas dispuesta por el BCRA en las últimas semanas o analizan hacerlo en los próximos días. Además, la barrera de acceso a esos préstamos subirá casi 20%, considerando los ingresos necesarios para calificar para el préstamo más accesible.

Estas son dos referencias que deberán tener en cuenta quienes están analizando comprar una vivienda por esta vía. El incremento de la cuota deriva tanto del encarecimiento en el costo del dinero que dispuso el Banco Central (BCRA) , en un intento de tratar de moderar el impacto que el nuevo aumento de tarifas tendrá en la inflación, como de un intento de los bancos de cuidar su liquidez. Sucede que los excedentes de dinero que tenían las entidades en los últimos años se vieron fuertemente esmerilados por el auge que mostró la demanda de créditos, en un contexto de depósitos estancados por las bajas tasas que pagaban los bancos y la competencia por el dinero que les planteó el Gobierno al emitir deuda u operar vía Banco Central para retirar circulante.

Los cálculos del impacto del aumento de las tasas se hicieron teniendo en cuenta el crédito más accesible del mercado, es decir, los que se adjudican al plazo máximo (30 años) y sobre la base de un monto desembolsado de un millón de pesos (US$ 56.600 dólares al tipo de cambio actual), considerado para esta nota un crédito «tipo».

Impacto mayor

Pero como el incremento promedio aplicado (o por aplicarse) a las tasas de interés va del 1,5 a los 3 puntos porcentuales, el impacto sobre el valor de la cuota es mayor, lo que afectará en parte el gran mérito que tuvieron los créditos hipotecarios UVA, que, al reducir con fuerza el valor de la cuota, pasaron de ser casi prohibitivos a ser accesibles.

En el caso del Banco Nación, el más activo del mercado en el segmento de préstamos hipotecarios y el que ofrece los créditos más accesibles, la decisión final del ajuste en la tasa se está tomando por estos días. Según pudo averiguar LA NACION, oficializará en breve que subirá del 3,5 al 5% la tasa del préstamo hipotecario UVA para aquellos que sean (o acepten ser) clientes del banco, y del 4,5 al 7% la denominada de «mercado abierto», es decir, de quien quiera tomar allí un crédito, pero sin percibir por esa misma entidad sus haberes o aceptar abrir una cuenta para sus ingresos.

En los hechos la cuota mensual del crédito «tipo» antes mencionado trepará de $ 4490 a $ 5368.

Por su parte, el Banco Ciudad, que hoy coloca ese mismo crédito con una tasa de interés del 5,4%, está evaluando aumentar la tasa al 6,4%, lo que elevaría el valor de la cuota de $ 5680 a $ 6320 por mes. También el Banco de la Provincia de Buenos Aires (Bapro) analiza pasar del 5,9% al 6,5% en las próximas semanas.

«Si se toma el caso del Nación, el incremento de la tasa hace que el ingreso mínimo que se necesita demostrar para calificar a ese crédito, tomando como base uno de un millón de pesos, suba de 17.962 a 21.493 pesos por mes, es decir, alrededor del 20%», explicó el analista financiero Cristian Buteler, para dimensionar el impacto que tiene la mayor tasa al elevar la barrera de acceso al préstamo hipotecario, tomando en cuenta que para este tipo de financiaciones el monto de la cuota no puede superar el 25% del total de ingresos acreditados por el deudor. Esto es porque, con una UVA que vale $ 20,83 (la vigente al último jueves) un millón equivalía a una cuota mensual de 215,58 UVA con la tasa al 3,5%, y con la del 5% equivale a una de 257,72″, explicó.

Vale aclarar que los bancos están planteando aplicar las nuevas tasas sólo a los créditos nuevos, es decir, no alcanzaría a aquellos que ya estaban en tramite, lo que en el caso del Nación significaría un alivio para las más de 100.000 personas que ya tienen abierta una solicitud. Tampoco afectaría, claro está, a quienes ya están pagando su préstamo.

Para el economista Hernán del Villar, de la consultora Alpha, el incremento sólo afectará «de modo parcial» el boom de demanda de créditos hipotecarios que vive el mercado desde hace meses. «Desde ya que un alza de este tipo plantea problemas para algunos y puede generar dudas en otros. Pero estimo que la demanda de este tipo de créditos seguirá siendo muy significativa, dadas las necesidades habitacionales insatisfechas que existen y se habían ido perpetuando en el país», explicó a LA NACION.

Demanda en riesgo

Sin embargo, desde el sector inmobiliario están viendo este encarecimiento como perturbador para la dinámica que había ganado el mercado. En especial, porque llega en un momento inoportuno, «tomando en cuenta que la reactivación generalizada en el sector apenas había empezado hace entre 60 y 90 días», explicaron distintos operadores a LA NACION.

«El problema no es la suba de tasas, sino que esta llega cuando mucha gente vuelve a mirar con cierta aprehensión la idea de tomar deuda a largo plazo atada a la variación de la inflación, ante los evidentes problemas que enfrenta el Gobierno para dominar los precios y en un contexto en el que los precios de los inmuebles también crecen», explicó Alejandra Covello, de la firma homónima.

Según datos del mercado, los precios en dólares de los departamentos nuevos crecieron más del 13% en los últimos 12 meses, y los de los usados, hasta 16,5%. Parte de ese incremento derivó de la mayor demanda de créditos hipotecarios, lo que queda a la vista cuando se observa que en la Capital Federal, por caso, los traspasos con hipotecas ya explican el 26,5% del total de escrituras formalizadas, frente al 11,7% que representaban hace un año, según datos del Colegio de Escribanos de la Ciudad de Buenos Aires. El dato, además, muestra un alza sostenida en los últimos meses.

El otro factor que está empezando a sembrar dudas es el impacto que la sostenida inflación tiene en la UVA, el indexador de estos créditos. La cotización de ese índice de actualización, que había comenzado este año en $ 17,47, ya se encuentra en $ 20,83, es decir, subió más del 20%. «Al subir el adicional de tasa en un contexto en que el indexador ya corre con inercia propia, el crédito se termina encareciendo por dos vías», dice Buteler.

Algunos analistas juzgan este encarecimiento circunstancial. Son los que sostienen que está determinado por las condiciones monetarias más duras que impulsó el BCRA (a través del aumento de la tasa testigo). Pero otros creen que el mayor spread responde en realidad a un intento de los bancos y las autoridades de dar impulso a un proceso de securitización de las carteras hipotecarias, que juzgan imprescindible para darle sustentabilidad a la oferta de crédito hipotecario en el país.

«Apostaría a que es un intento de lograr calzar la oferta de bonos respaldados por un paquete de hipotecas a la renta que demandan los inversores institucionales, que deberían ser sus compradores naturales. Supongo, además, que esto está en línea con la regulación para limitarles a las compañías de seguros la compra de Lebac, de manera de direccionar esa liquidez hacia este tipo de productos y asegurar un puntapié sin traumas para ese sistema», intuye Amílcar Collante, del Centro de Estudios del Sur (CeSur).

Ladrillos lejanos

Cumplir el sueño del techo propio será un poco más difícil. La cuota de los créditos hipotecarios indexados por UVA se encarecerá un 10% promedio, y la barrera del acceso a estos préstamos (determinada por un porcentaje del ingreso del tomador) se elevará casi un 20%.

Los aumentos se explican por la suba en las tasas de interés que dispuso el Banco Central para combatir la inflación, que será trasladada por los bancos al costo de los créditos.

El impacto de estas medidas es visto con preocupación por el sector inmobiliario, que teme que el nuevo escenario termine afectando al boom de ventas que vive el mercado.

Fuente: La Nación, 04/12/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Córdoba: La estancia de Manubens Calvet será Parque nacional

diciembre 4, 2017

La estancia más grande de la región será parque nacional

Pinas, en Córdoba, perteneció a Lisandro de la Torre y a Manubens Calvet; tuvo 50 kilómetros de ferrocarril propio y una producción ganadera de 23.000 animales.

TRASLASIERRA, Córdoba — Las 105.000 hectáreas que hace 37 años son parte de la discusión de la herencia del político y empresario cordobés Feliciano Manubens Calvet (el reparto de bienes pendiente más importante de la Argentina) se convertirán en el parque nacional Traslasierra. Las tierras son parte de la ecorregión del Chaco seco y conservan varias especies en vía de extinción.

TRASLASIERRA, Córdoba — Las 105.000 hectáreas que hace 37 años son parte de la discusión de la herencia del político y empresario cordobés Feliciano Manubens Calvet (el reparto de bienes pendiente más importante de la Argentina) se convertirán en el parque nacional Traslasierra. Las tierras son parte de la ecorregión del Chaco seco y conservan varias especies en vía de extinción.

Las hectáreas, donde hay unas 7000 cabezas de ganado, el casco de la estancia, las ruinas de un oratorio jesuítico y una escuela, fueron compradas por Manubens Calvet -intendente en dos oportunidades de Villa Dolores, diputado provincial y terrateniente- en un remate del Banco Español en 1941, con dinero que pusieron sus socios de entonces.

Este año la Legislatura cordobesa aprobó la expropiación de las tierras y la cesión de los terrenos a la Nación; el proyecto de creación del parque nacional ya está en el Congreso y lo analizan distintas comisiones. Los herederos no consensuaron la venta con el Estado, pero tienen voluntad de terminar la sucesión, por lo que buscarán acordar. «No queremos pleitear», dijo uno de ellos a LA NACION, aunque esperan que el precio que les reconozcan sea «adecuado».

Los integrantes del Tribunal de Tasación recorrieron la estancia y recabaron datos sobre su producción y mejoras para ponerle un precio; se espera la definición. El dinero lo pondrán la fundación Aves Argentinas (organización nacional, miembro de BirdLife International, que lleva un siglo de trabajo para proteger las aves silvestres y la naturaleza) y la Nación; el valor debe ser aceptado por la comisión de administración de la herencia.

En Córdoba, los integrantes del Tribunal de Tasación recorrieron la estancia y recabaron datos sobre su producción y mejoras para ponerle un precio.

Francisco González Taboas, integrante de Aves Argentinas, explicó a LA NACION que las tierras son de «significativa» importancia biológica; son refugio natural para unas 160 especies de aves, 34 de mamíferos y 30 de reptiles. «Muchas de las especies están en alguna categoría de riesgo a nivel nacional», señaló.

La fundación, que figura como «entidad asesora» en el acuerdo firmado entre el gobierno cordobés y el Ministerio de Ambiente nacional, desarrolla un trabajo con las comunidades locales «de difusión y divulgación, para que empiecen a asimilar el concepto de parque».

Capacidad de regeneración

Pinas integra las áreas consideradas de «conservación prioritaria» por el Proyecto de Evaluación Ecorregional del Gran Chaco Americano, que llevan adelante las fundaciones The Nature Conservancy (Estados Unidos), Vida Silvestre (Argentina) y Wildlife Conservation Society (Bolivia). Se trata de la zona considerada la ecorregión boscosa más grande del continente luego del Amazonas y la más grande de América del Sur en lo referido a bosques secos.

Entre los quebrachos, los molles y los algarrobos andan pumas, corzuelas, hurones, maras, gatos monteses y de los pajonales. Decenas de aves surcan el aire -en dos días Aves Argentinas identificó 100- y en las caminatas los paseantes se tropiezan con máquinas y durmientes de la época en que De la Torre y Manubens Calvet explotaban el lugar.

El secretario de Ambiente cordobés, Javier Britch, admitió que es una «felicidad enorme» convertir la zona en parque nacional «en el marco de las buenas relaciones con la Nación». «Hay legisladores que hicieron un trabajo muy interesante, igual que las ONG. Todas las partes entendieron que es importante y bueno que se concrete», agregó.

Lucila Castro, becaria doctoral del Conicet y presidenta para la Argentina de la Pacific Biodiversity Institute (ONG que trabaja en la protección de grandes áreas silvestres sudamericanas), investiga la fauna de la zona con muestreo de cámaras trampa en tierras aledañas a la estancia.

«Es muy importante que se convierta en parque nacional -sostuvo-. Por la preservación del bosque (en Córdoba queda menos de 3% del bosque nativo), por la conservación de las especies y porque es un camino para ayudar a los habitantes de las zonas más pobres».

La bióloga se entusiasmó por la «riqueza» de la fauna chaqueña que se registra. Por ejemplo, hay guanacos chaqueños, una población aislada en el bosque seco: «No se ven fácilmente; estamos tratando de estudiarlos y de determinar su cantidad». Después de 18 meses de trabajo, su equipo divisó en un campo un chancho quimilero o pecarí chaqueño, animal también en peligro de extinción. Entre las aves, en esa condición está el tucu-tucu cordobés.

«Esta zona es el límite sur de su distribución; si desaparece aquí, su expansión se achicará hacia el norte. Por eso el esfuerzo de avanzar en el muestreo; lo mismo que con el quirquincho blanco y las águilas coronadas».

Castro entiende que hay una nueva era en la práctica de la conservación: «Buscamos el desarrollo sustentable de las zonas, darle salida laboral a la gente, ayudar a las comunidades locales, mostrar sus economías regionales sin que destruyan su medio ambiente».

Britch planteó que las tierras están «muy bien conservadas»: desde décadas la ganadería es de baja carga, lo que favorece la conservación de especies. «Hay un desarrollo exuberante, lo que ejemplifica la capacidad de recuperación del bosque y de reconstitución de la fauna».

Fuente: La Nación, 04/12/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Cenar en Nueva York te sale igual que en Buenos Aires

noviembre 28, 2017

De Pablo criticó el dólar bajo: «Cenar en Nueva York te sale igual que en Buenos Aires»

El economista Juan Carlos de Pablo sostuvo este martes que la baja que muestra el dólar «es síntoma de un problema serio que tenemos los argentinos» y que queda evidenciado cuando «cenar en Nueva York te sale igual que en Buenos Aires».»Tenemos en los primeros diez meses de este año un déficit comercial de más de u$s 6.000 millones contra un superávit del año pasado en igual periodo de u$s 1.800 millones. Ahora vos le preguntas a (el titular del BCRA Federico) Sturzenegger y te dice que el tipo de cambio es flotante, no es fijo», señaló.

El economista lamentó que la política económica tenga «6 ministros», al sostener que «la economía es una y hay que juntar los pedacitos» para hacerla funcionar de una forma más aceitada.»Hoy la política económica es una guerra de pareceres», criticó.

En diálogo con Radio Mitre, De Pablo afirmó que «la tasa de interés de la Lebac es lo que es por el resto de la política económica».»En el plazo fijo, cuando se le paga a mi tía Carlota 18%, lo que está por debajo de la inflación, y encima le vas a cobrar un impuesto. La verdad que yo no entiendo. Hay que replantear la política económica», remarcó.Respecto al endeudamiento, pidió «tomarlo con una seriedad» al sostener que a su parecer «la acción pública no lo está tomando».

«Sigamos endeudándonos y un día chocamos», concluyó.

Fuente: iprofesional.com, 28/11/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Argentina: Lo que hay que saber de los Créditos Hipotecarios UVA

noviembre 28, 2017

Hipotecarios: «Lado B» del pago de cuotas que ajustan por sistema UVA y el impacto de la tasa en créditos a 20 o 30 años

Los préstamos para vivienda experimentan un verdadero boom. No obstante, el tipo de indexación reviste varias particularidades, como la de no saber cuánto se terminará pagando en dólares, la moneda de referencia del mercado inmobiliario. ¿Cómo se va reduciendo la deuda con el paso de los años?

Los números del boom de créditos hipotecarios son más que elocuentes.

El crecimiento de casi 80% en un año o los $35.700 millones ya otorgados (90% bajo el sistema UVA) hablan a las claras de la buena aceptación que han tenido, luego de muchos años de demanda insatisfecha.

El crecimiento de casi 80% en un año o los $35.700 millones ya otorgados (90% bajo el sistema UVA) hablan a las claras de la buena aceptación que han tenido, luego de muchos años de demanda insatisfecha.

Pero también, lentamente, empezaron a surgir voces de advertencia sobre los «costos ocultos» que puede representar el indexador UVA.

Para quienes no están familiarizados con este mecanismo, la siguiente infografía puede aportarles algo de claridad:

Una de las principales dudas que llevan a los bancos los interesados en este tipo de préstamos se vincula con el impacto de la inflación en el monto de las cuotas durante el período de cancelación.

Más aun, habida cuenta de que se otorgan a largo plazo y en el marco de una historia económica que les ha deparado grandes sinsabores a los argentinos en los últimos 30 años.

A la hora de evaluar los riesgos, aparecen factores poco visibles en una primera mirada.

Si quiere saber más sobre Créditos Hipotecarios: Click Aquí

Por ejemplo, el impacto de la tasa de interés en la evolución de la deuda (tema clave a la hora de querer pre-cancelar) como así también la propia «esencia» del sistema de ajuste.

Por lo pronto, las conclusiones de economistas sobre el devenir de estos créditos indexados arrojan datos inquietantes:

1. – El valor de la UVA no necesariamente evolucionará en línea con el costo del metro cuadrado.

2. – De repetirse lo sucedido en los últimos meses, cada vez se necesitaránmás UVA para pagar la misma superficie.

3.- El índice UVA puede no evolucionar de igual modo que el dólar, la divisa por excelencia para valuar las propiedades en Argentina.

4. – El saldo en pesos podrá conocerse fácilmente, no así la cantidad de billetes verdes que el crédito finalmente insumirá.

5. – Cuando hayan transcurrido 20 años (en caso de un préstamo a 30) se adeudará en UVA el 50% del compromiso asumido.

Hay un concepto fundamental simple de este mecanismo pero que los ahorristas suelen olvidar: no se toma un préstamo ni en pesos ni endólares, sino en unidades indexadas.

Este concepto es común en otros países, caracterizados por haber tenido durante décadas sus economías muy ordenadas y una inflación menor a un dígito.

Para Argentina, bien aplica la frase de un ex presidente adaptada a la metodología de este sistema: «Quien se endeudó en pesos, devolverá pesos; quien se endeudó en UVA, devolverá UVA«.

¿1.000 UVA siguen siendo 1 m2?

Una de las preguntas que surge es si aún se mantiene la referencia que nació con este sistema de indexación.

Es decir, si un UVA sigue equivaliendo a la milésima parte del costo de un metro cuadrado de construcción (dicho de otro modo, si quien posee 1.000 UVA es dueño de 1 m2).

Curiosamente, la respuesta es no. ¿Por qué? Sencillamente porque se determinó que su valor se ajusta en función del CER.

– Este último (Coefi.ciente de Estabilización de Referencia) lo elabora el Banco Central a partir del Índice de Precios al Consumidor Nacional (IPC).

– Sin embargo, la evolución del valor del metro cuadrado se vincula a otro indicador: el Índice del Costo de la Construcción.

El mecanismo que sí contempla este tipo de ajuste es el llamado Unidad de Vivienda (UVI), de escasa aceptación en el mercado, propuesto por el Senador Julio Cobos.

Desde su implementación (marzo 2016), para ambos indicadores (UVA e UVI) se fijó un precio de $14.053.

La apertura de la brecha con el paso del tiempo refleja que hoy en día se necesita cerca de un 6% más de UVA para comprar el mismo metro cuadrado.

El peso de la tasa de interés

En la práctica, quienes toman un crédito de esta naturaleza, lo que están recibiendo es una cantidad determinada de UVA que deberán restituir.

Para ilustrar la evolución de la deuda, se debe tener presente el peso de la tasa de interés y cómo se la relaciona con el número de cuotas.

– El monto de cada una de esas cuotas se mantiene constante en términos de UVA a lo largo de todo el período. Pero es precisamente su valor el que se va ajustando en términos de IPC.

– En cada una de ellas, se destina gran proporción al pago de intereses. El resto, a cancelar del capital.

– En la medida en que la deuda en UVA disminuye, también lo hacen los intereses, ya que se calculan sobre el saldo.

– Así, al mantenerse constante la cuota, aumenta la parte de la misma destinada a cancelar el capital.

– En otras palabras, lo que se paga mes a mes (durante varios años) es casi todo interés, lo que hace que el monto adeudado no baje de modo significativo.

Si bien para muchos argentinos la diferencia de tasa «real» (por encima de la inflación) no reviste un peso significativo, lo cierto es que hay marcadas diferencias, que van más allá de cuánto hay que abonar inicialmente.

Este es un factor que si bien no siempre es considerado, tiene una enormeincidencia en lo que respecta a la evolución de la deuda.

Para un préstamo de 50.000 UVA ($1 millón aproximadamente) a 30 años, con tres niveles de tasas por sobre la inflación (3,5%, 5% y 7%), surgen los siguientes guarismos:

1.– Tasa real del 3,5%

El tomador de este hipotecario tendrá que abonar una cuota inicial de $224: de este total, 65% se destinará intereses y el resto (35%) al capital.

Al vencimiento, habrá devuelto casi 81.000 UVA. Es decir, 62% más que lo recibido.

2.- Tasa real del 5%

La cuota trepa a $268 y el peso de los intereses representará casi el 78%, lo cual redundará en una menor amortización.

En este caso, el tomador del préstamo terminará devolviendo 97.000 UVA, prácticamente el doble.

3.- Tasa real del 7%

Los intereses en el primer pago rondarán el 88%.

En este caso, al concluir la cancelación se habrán devuelto 120.000 UVA.

Como se observa en el cuadro, si se considera la brecha del 100% entre tasa mínima y máxima (3,5% y 7%), se desprende que el incremento de la cuota es de sólo el 48%.

Es decir, el mismo porcentaje en que se verá incrementada la cantidad de UVA a devolver frente al monto original.

En cuanto a la forma en que se va cancelando cada préstamo en el tiempo, la incidencia del tipo de interés resulta clave.

Esto último, consecuencia del menor peso que tiene en cada cuota la porción destinada a la amortización del capital (que disminuye en la medida en que se incrementa la tasa).

Cuanto mayor sea el tipo de interés, más lenta será la devolución del monto adeudado, tal como se observarse en el siguiente gráfico:

De un análisis más detallado, se desprende que:

1. – Al cabo de los primeros 10 años

Transcurrida la tercera parte de la vida del hipotecario, se habrá saldadoapenas un 15% del monto adeudado en UVA, si la tasa real es 7%.

Si el tipo de interés real es 5%, ese porcentaje subirá a 19%. Y para el 3,5%, escalará a 22%.

2. -Al cabo de los 20 años

Transcurridas las dos terceras partes del hipotecario, la deuda oscilará entre casi 60% y 45%, para un interés de 7% o 3,5% respectivamente.

Queda claro que este tipo de créditos no resulta aconsejable para quienes tienen en mente hacer cancelaciones anticipadas.

Esto es así ya que el monto siempre corre de atrás con respecto al número de cuotas transcurrido desde su inicio.

Con el gráfico y el cuadro precedentes, los interesados en un hipotecario pueden deducir que, a diferencia de un préstamo común, la deuda se tomará en UVA y no en pesos.

Además, que las cuotas que se cobrarán serán constantes, dejando de lado el tema del ajuste por inflación, que sí eleva el monto efectivamente a pagar.

Por otra parte, con cada una de ellas se estará cancelando un importe bastante menor del que se está pagando, ya que buena parte se destina a intereses.

Claramente, para que aquellos que hoy se suben a un hipotecario puedan celebrar dentro de 30 años, deben cumplimentarse una serie de requisitos.

En primer lugar, que los distintos gobiernos de turno (serán unos siete en total) tengan éxito en reducir la inflación. Además, que la Argentina pase a tener una economía ordenada y previsible.

Y, por sobre todas las cosas, que el dólar no genere grandes sorpresas, ya que el sistema UVA está desconectado del tipo de cambio, pese a que el billete verde sigue siendo la referencia del mercado inmobiliario.

Fuente: iprofesional.com, 13/11/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

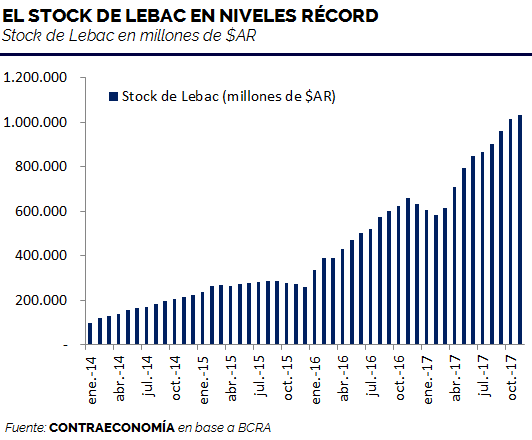

¿Qué pasará con las LEBAC?

noviembre 25, 2017

La trampa de ratón de las Lebac

Por Juan Ignacio Fernández.

.

De mantenerse la tendencia, todo indica que se estaría gestando un nuevo “problemón” financiero para el ahorrista.

Era diciembre de 2001. Sólo un par de semanas atrás había terminado, sin llevarme materias, mi primer año del secundario.

En ese contexto caótico, recuerdo que un día mi viejo volvió del cajero diciendo que “solo le había dado 250 pesos”.

En ese momento era bastante dinero, pero no lo suficiente como para solventar las vacaciones familiares en puerta. Por suerte, más allá de la incomodidad transaccional de sacar el salario por un embudo, la crisis no nos había pegado de lleno.

No fue ése el caso de mi tía. Sólo algunos días después de ese episodio, en una reunión familiar nos enteramos de que meses antes, mi tía había depositado el dinero de la venta de un departamento a plazo fijo en un banco -en dólares- dadas las muy atractivas tasas.

A esta altura imagino habrás notado tanto el contexto como el desenlace: sí, efectivamente, la “había agarrado el corralito”. Y de lleno.

Veamos qué tiene que ver esto con lo que te quiero contar en esta nota…

Mala Señal

Hace varios días trascendió una nueva medida de la Superintendencia de Seguros de la Nación, que obliga a las aseguradoras a no incrementar sus tenencias de LEBAC y vender sus participaciones en Fondos de inversión que tengan estos títulos dentro de su cartera.

Tal vez para muchos esto sea una más de esas medidas que ve en el diario, sin mayor impacto.

Sin embargo, esto es una alerta tremenda desde lo institucional, dado que es un retroceso directamente a la médula de todo aquello que criticamos y no queremos repetir del kirchnerismo, tal como describió mi amigo y colega Iván Carrino en su informe para suscriptores.

Pero además, y lo relevante para el punto de esta nota, es lo siguiente: ¿por qué querría el gobierno poner tope a la tenencia de LEBAC a las aseguradoras en un contexto donde necesita que cada vez más fondos se vuelquen a financiar al sector público?

Mi lectura es que, tarde o temprano, el stock de LEBAC tendrá que ser licuado vía una muy violenta depreciación cambiaria. Y sería peligroso -desde un punto de vista macrofinanciero- dejar que las aseguradoras tomen más exposición a activos que serán licuados o canjeados, evitando de manera forzosa ex-ante que puedan caer en “la trampa de ratón” de las LEBAC.

¿Por qué?

Para responder a esa pregunta, veamos la tendencia de la situación actual:

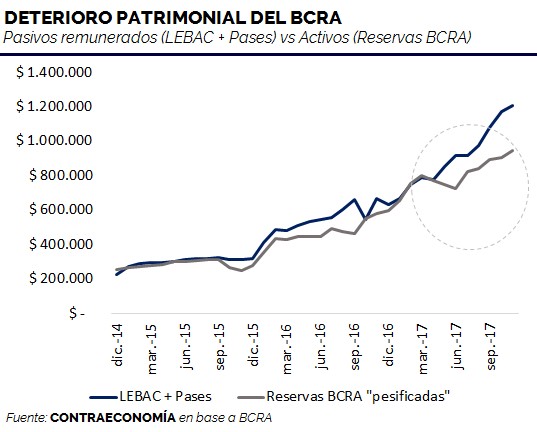

.

Si miramos el stock de pasivos remunerados del BCRA, o sea, la parte de los pasivos que devenga tasa (o sea, la parte que, en caso de crecer mucho, debería preocuparnos) ha crecido un 280% desde diciembre 2015, o sea, desde que Macri asumió, hace menos de 2 años.

Si bien es cierto que estamos mostrando sólo una parte de la ecuación (sólo pasivos, y no activos), está claro que 280% es un número más que elevado.

De todos modos, comparé la evolución de las reservas del BCRA contra estos “preocupantes” pasivos remunerados.

El motivo de la comparación es que -para ponerlo más simple-, si los pasivos crecen a una tasa muy alta, pero los activos también, entonces patrimonialmente no habría ningún problema, dado que “se cancelarían”. Contabilidad básica de primer año del secundario.

El problema es que la trayectoria es muy clara: los pasivos están creciendo bastante más rápido que los activos, lo cual, debería inquietarnos bastante.

.

Gráficamente se puede apreciar la divergencia: desde abril de 2017, la velocidad a la cual están creciendo los pasivos remunerados en pesos está superando ampliamente a la de las reservas pasadas a pesos.

¿Qué significa esto? Básicamente, que la situación patrimonial del Banco Central está empeorando, y, tal como dijo Milton Friedman, “no existe tal cosa como un almuerzo gratis”.

Ante este escenario, hay dos opciones -que no son mutuamente excluyentes- combinables.

Para dejarlo claro, no existe la opción en donde nadie termine no pagando esto.

Para tomar un poco de dimensión del asunto: dado que los pasivos están principalmente denominados en pesos (LEBAC y pases), y los activos en dólares (reservas), para cerrar esa creciente “brecha patrimonial”, el tipo de cambio debería ser de casi $23.

O sea, se requeriría una depreciación del 30% para licuar los pasivos en pesos, y lograr que “calcen” con los activos en dólares.

Ahora al margen de lo expuesto en el punto anterior, lo que más me consterna es lo siguiente.

Haciendo una estimación razonablemente conservadora de la situación a fines de 2018, el resultado arroja la friolera de una depreciación “necesaria” de entre el 70 y 90% para licuar los pasivos en pesos, y calzarlos con las reservas en dólares. Así, se necesitaría un tipo de cambio de unos 35 a 40 pesos por dólar a fines de 2018 para empardar ambos lados de la ecuación.

O sea, estamos asistiendo a una dinámica explosiva, cuasi-exponencial, y por ende, insostenible.

¿Otra trampa de ratón para el ahorrista?

Como todos sabemos, Argentina es un país lleno de anomalías. Una de ellas es que, en reiteradas ocasiones, los ahorristas han sido obligados por las autoridades de turno “a pagar los platos rotos” de los cuasi-crónicos y significativos desequilibrios macroeconómicos.

A la salida de la administración Alfonsín -fines de los 80s- tuvo lugar el famoso y polémico “Plan Bonex”, donde al ahorrista se le entregaron “papelitos” de manera compulsiva a cambio de sus depósitos a plazo fijo.

Si bien los bonos podían negociarse en el mercado secundario, lo cierto es que era un cuasi-inédito embate a los ahorros de la gente. El colapso del “Estado de Bienestar” era la génesis de un estado de malestar. Así, el “Plan Bonex” fue la primera “trampa de ratón” de la historia moderna de nuestro país, gestada al calor de tasas insosteniblemente atractivas (¡teléfono!).

Por otra parte, como todos conocen y se ilustró de manera precaria al principio de la nota, la segunda “trampa de ratón” se instauró hacia fines de 2001.

Esta no fue ni más ni menos que el inconstitucional cerrojo financiero generalizado, que se conoció como “corralito”. Parte de la gente logró sacar sus depósitos, pero muchos demoraron largos años para poder disponer de los esfuerzos acumulados durante su vida.

Teniendo estos dos episodios en nuestro radar, si analizamos el caso actual, la tendencia -de mantenerse todo más o menos constante- indicaría que se estaría gestando un nuevo “problemón”, de un calibre similar a los dos episodios descriptos.

Eso no implica que necesariamente vaya a ocurrir, pero sí que existe un altísimo riesgo de que ocurra, de mantenerse esta dirección.

Por este motivo, se me ocurren algunos episodios que podrían ocurrir de manera combinada o aislada en el corto-mediano plazo:

- a) Entre 2018 y 2020 el equipo económico realiza un canje “por las buenas” o “por las malas”, que implique un reperfilamiento de las LEBAC.

- Por las buenas: canje opcional, donde se otorgue algún papel de renta fija lo suficientemente atractivo como para que sea adoptado por los tenedores de LEBAC,

- Canje por las malas: canje obligado, compulsivo, tipo “Plan Bonex”

- b) En 2018, pero más probablemente en 2019, el equipo económico impulsa una fuerte depreciación del tipo de cambio, con el objetivo explícito de licuar su stock de pasivos remunerados del BCRA.

- c) La administración de turno no hace nada, y el nivel de deuda cuasifiscal se torna insostenible per se. El mercado en este caso podría detectar esto, y provocar una corrida cambiaria de magnitud (riesgo explícito a partir de fines de 2018, pero sobre todo en 2019-2020).

Así, como vemos, el escenario más feliz y lógico -poniéndonos en los zapatos del equipo económico- sería el de un canje optativo, pero lo cierto es que, si nos llevamos por el historial, los procesos de gestión del riesgo macroeconómico nunca han sido prolijos.

Generalmente, se espera a que el desequilibrio llegue a una situación límite, y luego, se levanta la cabeza para ver quién lo pagará.

Por eso, me temo que es altamente probable las LEBAC se conviertan en “la nueva trampa para ratones” en un futuro no muy lejano.

Fuente: contraeconomia.com, 24/11/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Cómo mejorar el Gasto Público

noviembre 25, 2017

Cómo sacarle una moneda (de un centavo) a Macri

Por Federico Fernández.

Todos sabemos que el estado gasta mal, muy mal. También sabemos que la filosofía del gobierno es el gradualismo.

Entonces, ¿qué puede hacer el gobierno para bajar el gasto en forma gradualista? Acá va una propuesta imposible de resistir.

De cada peso que el gobierno nacional tiene presupuestado gastar en 2018 que se ahorre un centavo. Es decir, que cada programa, plan, ministerio, proyecto, obra, etc. presupuestados para el año próximo sufra una “poda” de un centavito por cada mango que tienen para gastar.

De esta manera, tan sencilla y gradual, bajamos el gasto público nacional proyectado para 2018 en un 1%.

Pero… ¿se puede hacer esto? No le estaríamos sacando fondos imprescindibles a ciertas áreas “clave” tales como los “planes sociales”, Asignación Universal por Hijo (AUH) y demás partidas asistencialistas.

Para contestar sobre la factibilidad de esta propuesta, tenemos que pensar un poco en cómo gasta el Estado.

En Canadá también pasa

Esta es una historia real, se los juro. La pueden corroborar acá, acá y acá.

En el Distrito de Etobicoke (Ontario – Canadá) vive un señor de 72 años llamado Adi Astl.

Astl tenía un problema. Para acceder a un jardín del Tom Riley Park sus vecinos debían hacerlo a través de una pendiente bastante inclinada e incómoda. Tanto el Sr. Astl como su esposa vieron a varios de sus conocidos rodar barranca abajo debido a lo malo del acceso.

Por tanto, Astl decidió tomar cartas en el asunto. Con algunos vecinos que aportaron los fondos necesarios para comprar la madera para ocho escalones y un pasamanos. Contrató a un homeless y con su ayuda construyó una bonita escalera para acceder al parque de una manera más segura y civilizada.

El costo total de la obra: 550 dólares.

Viene al caso recordar que, según Transparency International, Canadá es el 9no país con menor percepción de corrupción del mundo. ¿Por qué? Porque las autoridades municipales habían calculado la obra entre unos 65 mil y 150 mil dólares.

Nótense dos cosas. La primera: el presupuesto municipal, por llamarlo de alguna manera, es disparatado. Nadie en su sano juicio contrataría a alguien para hacer una reforma en su casa que le pase un presupuesto con una posible variación de 130%. La segunda: el Sr. Astl gastó entre 118 y 272 veces menos de lo que planeaba hacer la municipalidad con “la plata de todos”.

Y esto no termina aquí. En una muestra de fervor burocrático delirante, las autoridades demolieron la escalerita del Sr. Astl.

El intendente admitió que el presupuesto de entre 65 y 150 mil dólares era muy exagerado pero explicó que “todo el mundo entiendo que no vamos a poder construir la escalera por 550 dólares”. La municipalidad estima hacerlo por unos 10 mil dólares. Tan sólo 18 veces más caroque lo del Sr. Astl.

Brasil, la la la la

Puede que las mentes escépticas estén pensando que un caso como el de Astl es posible en países como Canadá, con una sociedad civil más fuerte que las nuestras. Los latinoamericanos no estamos para esas cosas…

Si pensás así, estás completamente equivocado.

Barra Mansa es un municipio a 130 km de la ciudad de Río de Janeiro. En dicho ciudad hay dos barrios muy pobres llamados Nova Esperança y São Luiz. Entre ellos se interpone un riachuelo. Para que sus habitantes crucen al otro barrio, debían caminar más de dos km. Hartos de esta situación, peticionaron al gobierno municipal la construcción de un puente. La respuesta municipal fue que no había dinero, dada la crisis financiera.

Los vecinos no se quedaron de brazos cruzados. Para ellos era fundamental disponer de un puente ya que, mientras uno de los barrios tenía un centro de salud, el otro poseía la parada del colectivo que iba al centro. Ambos eran motivos importantes para moverse de un barrio al otro casi constantemente. Decidieron entonces hacer ellos mismos el puente.

Y tal como en Canadá, las diferencias entre lo efectivamente gastado por los vecinos y lo presupuestado por la municipalidad es escandalosa.

El costo del puente fue de 5 mil reales. Mientras que el gobierno tenía pensado gastar 270 mil reales. En dólares del momento en que terminó la obra (mediados de 2016) fueron 1500 contra 81 mil.

Los vecinos lo hicieron 54 veces más barato de lo que lo hubiera hecho el municipio.

Mal/Gasto

En 2004 el gasto público argentino total era de alrededor de 25% del PBI. Hoy es de 45%. Muchos consideran que el Estado debe brindar seguridad, justicia, salud y educación. ¿Alguien cree que dichos servicios estatales son casi el doble de mejores que en 2004? Por supuesto que nadie piensa eso. El estado por definición malgasta nuestro dinero. Por eso, a la explosión de gasto público no la siguió una mejora substancial los servicios que el estado dice brindarnos sino la multiplicación de “cargos”, burocracia, corrupción, empleados públicos y programas delirantes como el “Fútbol para todos”.

Tal como explicó el Premio Nobel Milton Friedman, no hay peor manera de gastar que cuando uno gasta plata de otros en otros. Eso es lo que hace el estado. Les saca plata a los contribuyentes para subsidiar a otras personas. Es la manera más irracional de gastar. Por eso, ya sea en Canadá o en Brasil, los presupuestos estatales no tienen nada que ver con la realidad. Por ello, las diferencias entre lo que efectivamente gastan los vecinos y lo que gastaría la subsecretaría X son tan abismales.

Y esto va más allá de un tema de simple corrupción. Los incentivos estatales para el gasto son todos perversos. En el paraíso de la transparencia de Canadá, lo que a un ciudadano de a pie le salió 550 dólares, al estado le iba a salir entre 65 mil y 150 mil.

Ninguna persona de bien puede rasgarse las vestiduras porque le pidamos al estado argentino que nos devuelva un centavo por casa peso que tiene pensado gastar en 2018. De hecho, podrían hacer un esfuerzo mucho mayor racionalizando la administración. Pero hoy estamos en el gradualismo. Muy bien, seamos gradualistas.

En septiembre el Ministro Nicolás Dujovne presentó el presupuesto. De dicha propuesta, que tengan la decencia de quitar solamente un centavo por cada pesito que piensan gastar. Sería sin dudas una muy buena señal de que la política también está dispuesta a hacer un esfuerzo por ajustarse y ayudar a las cuentas públicas. Y con este mero gesto, bajaríamos el gasto público del estado nacional en un 1% con tan sólo un centavo. Sí, se puede.

—Federico N. Fernández es Presidente de la Fundación Internacional Bases (Rosario, Argentina) y Senior Fellow del Austrian Economics Center (Viena, Austria).

Fuente original: La Opinión Incómoda (https://medium.com/la-opinión-incómoda)

Fuente: atlas.org.ar, 2017.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.