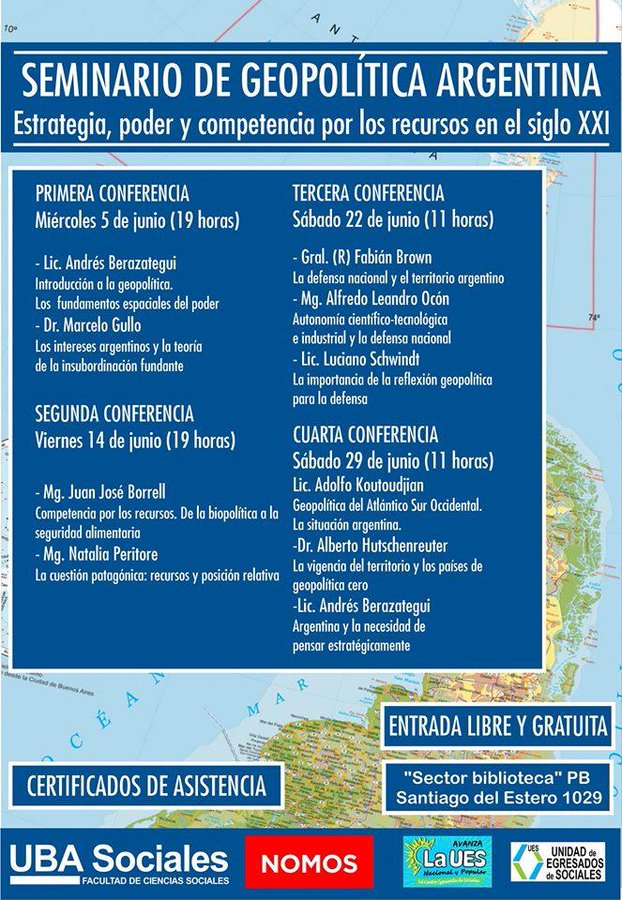

Estrategia, poder y competencia por los recursos en el siglo XXI.

Organiza: Facultad de Ciencias Sociales, UBA.

Fecha: Sábado 29/06/19, 11 hs.

Lugar: Santiago del Estero 1029, PB. CABA.

Entrada Libre y Gratuita.

La Geopolítica es el estudio de los efectos de la Geografía sobre la Política y las Relaciones internacionales. La geopolítica es un método de estudio de la política exterior para entender, explicar y predecir el comportamiento político internacional a través de variables geográficas.

AFIP SUBE A US$ 3.000 EL PUERTA A PUERTA: AHORA SÍ PODÉS TRAER LO QUE QUIERAS

LLEGÓ UN NUEVO Y ESPERADO CAMBIO EN EL SISTEMA PARA COMPRAR EN EL EXTERIOR. TODO LO QUE HAY QUE SABER.29 de Marzo 2019

La Administración Federal de Ingresos Públicos (AFIP) decretó el aumento del limite para los pedidos dentro del regimen conocido como «Puerta a puerta» para compras en el exterior.

El aumento es de $ 3.000 a partir del día de la fecha y, como siempre, es para productos de uso o consumo personal y que «por su especie y cantidad no hagan presumir finalidad comercial», de acuerdo a la Resolución General 4447/2019publicada hoy en el Boletín Oficial. Antes, era de US$ 1.000 y excluía a la mayoría de los productos electrónicos de alta gama, entre otros.

Además, se podrán ingresar 12 envíos al año de US$ 50 cada uno, libre de impuestos. Esto significa el doble del limite que regía hasta el día de ayer, de US$ 25.

Estos límites, sin embargo, no son acumulables. Es decir: no puede comprarse un producto de 40 y otro de 60, ninguno puede pasar los 50 billetes verdes. Todo el tramite se podrá hacer online y no hará falta ir hasta la Aduana.

Hay un nuevo rey de las marcas truchas. Imitan a otro grandes fabricantes para vender tecnología barata.

El pasado 22 de marzo se estableció, justamente, que «si el envío sobrepasare el valor o el cupo anual establecidos precedentemente, el excedente quedará sujeto al pago de los tributos correspondientes al presente régimen”.

“Cuando se tratare de exportación de envíos postales destinados a ayuda familiar u obsequio personal, constituidos, entre otros, por ropa usada o productos promocionales con o sin uso, la mercadería será verificada por el servicio aduanero, el cual determinará si esa mercadería se encuentra alcanzada por el presente régimen. Estos envíos sólo podrán efectuarse UNA (1) vez por mes y por persona, siempre que el valor de cada envío no excediere el equivalente u$s 5.000)”, indica la nueva normativa.

Los precios de la tecnología en la Argentina siguen siendo los menos competitivos de la región. Según un reciente relevamiento de la tienda de e-commerce Linio, que calculó el precio promedio de 11 categorías tecnológicas en la región, el precio promedio regional de un producto tecnológico es de US$834 , en Argentina es de US$200 más.

En el estudio, se desprende que Colombia es el país más barato de América latina para comprar tecnología y Argentina el más caro, con un precio promedio por producto de US$724 y US$1036 respectivamente. Si un argentino comprara un artículo tecnológico de cada categoría a precio promedio, gastaría en total US$7.203 lo que representa US$ 3.310 más que un estadounidense.

México es el país más barato para comprar computadoras Mac, a un precio promedio de US$1.720, 516 menos que en Ecuador, el país más caro.

En todas las categorías estudiadas, los peruanos y ecuatorianos pueden comprar los productos a un precio cercano al promedio regional o incluso menor.

Acá hay una guía para comprar afuerta teniendo en cuenta los costos ocultos y la letra chica:

Cómo funcionará ahora el sistema Puerta a Puerta

1. El destinatario recibe una notificación del Correo Oficial en el que se indica que tiene un envío asociado. Esto incluye el número de tracking.

2. El usuario debe completar la “Declaración simplificada de envíos postales internacionales”en el sitio web del correo destinado a tal efecto (www.e-pago.correoargentino.com.ar) utilizando el número de tracking. Además, se puede autorizar al personal del Correo Oficial para que lo represente en el acto de verificación y al retiro del envío. Ya no será necesario ingresar a la página web de la AFIP ni tener clave fiscal de nivel 3 para recibir los paquetes.

3. En caso de que la verificación del servicio aduanero resulte bien, se cerrara el envío de manera que no pueda ser abierto nuevamente hasta que le llegue al destinatario.

4. La AFIP controlará que no supere el cupo. En caso de que esto suceda, el usuario recibirá a través de la web del correo una liquidación que deberá abonar en las 24 horas siguientes. Si esto no sucede en tiempo y forma, el usuario deberá solicitar una nueva liquidación, que incluirá en todos los casos una «tasa del servicio y almacenaje».

Para muchos argentinos, Amazon y eBay pueden quedar demasiado lejos debido a los costos en dólares pero también a los altos precios de los productos. Sin embargo, hay alternativas.

En una nota anterior, Infotechnology explicó cómo comprar en los e-commerce chinos como Alíbaba o Alíexpress. Estos sitios tienen diferentes gadgets a precios, muchas veces, menores a los de los grandes retails tradicionales como Amazon. Alíexpress; por caso, es bastante seguro (cuenta con un sistema de tracking y la información bancaria esta segura) y además integra PayPal. Los pedidos pueden tardar un mes, en promedio, difícilmente menos que eso. Para pagar, se puede hacer con VISA, MasterCard (ambas con débito), Western Union o transferencia bancaria.

En otra oportunidad, Infotechnology realizó un informe completo sobre sitios chinos para comprar diferentes productos desde tecnología hasta indumentaria. Sitios como DealExtreme: un portal chino enfocado en la venta de artículos tecnológicos fundado en 2006. Con los años se convirtió en uno de los más confiables y tiene oficinas en los Estados Unidos. El sitio tiene una versión en español, ofrece envíos sin costo y no es necesario registrarse para realizar compras. Basta con elegir el producto y hacer el pago con una tarjeta de crédito. O Banggood, un sitio especialmente dedicado a la marca Apple.

Sueño efímero: ya no quedan autos de menos de u$s10.000

HACE SEIS MESES HABÍA VARIOS MODELOS POR DEBAJO DE ESE PRECIO, COMO SUCEDE EN OTROS PAÍSES – El aumento de los 0 km en pesos, sumado a la calma cambiaria, volvió a llevar a los valores «verdes» a los niveles previos a la devaluación. Hoy, el 0 km más accesible cuesta u$s11.142. En agosto, u$s8.400.

Por Horacio Alonso.

La paz cambiaria de los últimos meses ha vuelto las cosas a la normalidad (una normalidad bastante anormal). Los precios de los 0 km, medidos en moneda estadounidense, han recuperado los niveles previos a la devaluación y ya no quedan en el mercado autos de menos de u$s10.000. Ese valor es una cifra arbitraria pero que sirve para mostrar el impacto en el sector de los bruscos cambios de la economía argentina. Si bien hay distintas variables para definir si un vehículo es caro o barato en relación a otros países -por ejemplo la cantidad de salarios que se necesitan-, una es, sin duda, su cotización en dólares. La Argentina tiene, tradicionalmente, valores en esa moneda más elevados respecto de otros países, de ahí la idea de una “normalidad anormal” ya que no siempre el poder adquisitivo de la gente se corresponde a ese precio “verde” mayor. Por ejemplo, a mediados de 2016, el auto más accesible del mercado costaba u$s12.400. Se trataba de un Renault Clio Mío que ya se dejó de comercializar. El segundo modelo más económico, en ese entonces, era el Chery QQ, de u$s12.600. En tanto, en Chile, el 0 km de menor precio costaba u$s7.400 mientras que en España se cotizaba en poco más de u$s8.000.

Sin embargo, tras la corrida cambiaria que se inició en abril pasado y llevó al tipo de cambio de $20 a $40, hubo un giro importante y la noticia fue que los valores de los autos en el país se alineaban a los de otros mercados, como los dos mencionados anteriormente. En agosto pasado, Ámbito Financiero publicó un artículo que mostraba que había, al menos, siete modelos por debajo de esa barrera de los u$s10.000. En ese caso, el modelo más barato era el Volkswagen Gol, a u$s8.400. También el Nissan March se conseguía en u$s8.650. En ese momento, el Chery QQ -que dos años antes costaba u$s12.400- tenía un precio de u$s9.750.

Aquel mes mostró un piso en la cotización en dólares de los 0 km ya que las automotrices no habían actualizado los precios al ritmo de la devaluación. Recién entonces aceleraron la suba de precios que llegó, en algún mes, al 22%. La decisión de las empresas fue de perder el menor dinero posible aún sacrificando ventas y, fue por eso, que el mercado se derrumbó en el último cuatrimestre. Paralelamente, el Gobierno modificó su política cambiaria y estableció un sistema de bandas que -junto a otras medidas- tranquilizó al dólar hasta llegar a estos días en que lo tiene que sostener para que no siga cayendo. Pero los autos siguieron aumentando.

En 2018, la suba promedio fue del 80% aunque algunas marcas llegaron a romper el techo del 100%. En enero volvieron a subir alrededor del 3% y en febrero, tuvieron un nuevo ajuste. Esto hizo que los 0 km se encarecieran en dólares y volvieran casi a los niveles anteriores. El auto más barato del mercado cuesta hoy, según el precio de lista, u$s11.142. Ese es el valor oficial de un Chery QQ que en 2016 costaba u$s12.600, pero llegó a caer a u$s9.750 hace seis meses. Los modelos más baratos de las principales marcas parten desde ese precio y llegan hasta casi u$s13.000. Es cierto que por la caída de las ventas hay fuertes bonificaciones que hace que algunos de estos vehículos se consigan por menor precio, pero la comparación se hace sobre el precio de lista, de la misma manera que se tomó en los casos anteriores.

En las crisis de 1982 y 2002 los precios de los inmuebles bajaron en dólares

Por Damián Kantor.

En la Argentina, la relación oferta y demanda no impacta en forma directa los precios de las propiedades. En los últimos 40 años, desde 1977 a la fecha, sólo en dos ocasiones el valor promedio del ladrillo cayó fuerte, según revela una estadística elaborada por la consultora Reporte Inmobiliario. Tomando como base el metro cuadrado de un departamento de 2 y 3 ambientes usado en la zona Norte de la Capital, el precio cayó 70% (de US$1.300 a US$400) entre 1981 y 1983. La segunda ocasión fue la crisis de la convertibilidad. De 2001 al año siguiente, la cotización pasó de US$1.000 a US$600, lo que representó una baja del 40%.

En la actualidad y después de las devaluaciones del año pasado y el abrupto freno del crédito hipotecario, la demanda se contrajo fuerte, pero los precios bajaron apenas 2%, en promedio, según indica el consultor especializado Germán Gómez Picasso. “Si cae la demanda -razona- los precios de las propiedades deberían acompañar, pero en la Argentina eso no ocurre. En los últimos años hubo varias devaluaciones, y los precios de los propiedades no bajaron”.

La lógica del mercado, al menos en el país, es que los propietarios resisten a la baja. Y que prefieren desistir de vender sus casas o departamentos con la expectativa de que los precios se recuperen, salvo casos de necesidad y urgencia del dinero en efectivo. En el acumulado de 2018, cayeron las ventas un 12%, una cifra engañosa. Ya que antes de la primera devaluación, a fines de abril, y con los créditos UVA muy activos, el sector venía creciendo más del 30%.

De larga trayectoria en el sector y con una memoria robusta, el presidente del Colegio de Corredores Inmobiliarios, Armando Pepe, dice que, efectivamente, en 2002 los precios dolarizados de los inmuebles cayeron 40%. “Veníamos del 1 a 1 y el dólar saltó a $3. La actividad no se resintió tanto, porque muchos propietarios con deudas en dólares (que se pesificaron a $1,40) vendieron para cancelarlas”.

“En la actualidad, con las devaluaciones de 2018, no ocurre lo mismo porque nadie adeuda dólares y los propietarios no tienen apuro por vender”, explicó el entendido. Estadísticas privadas indican que los precios cayeron entre 2% y 7%, promedio. Pero Pepe aclara que algunas operaciones se concretan porque los dueños “aceptan contraofertas entre 5% y 15%, como máximo”.

De 2009 al año pasado, el precio promedio del metro cuadrado prácticamente se duplicó. En números redondos, según señala el informe de Reporte Inmobiliario, el valor saltó de US$1.500 a US$3.000. Los precios se mantuvieron inalterables, salvo una pequeña caída desde la aplicación del cepo cambiario (en 2011) hasta 2013. Pero a partir de 2014 repuntaron sin parar, hasta alcanzar los valores actuales.

El cepo contrajo las operaciones de compraventa en forma abrupta. La imposibilidad de acceder a dólares restringió la oferta por la falta de divisas y complicó el panorama en el sector inmobiliario. La normalización del mercado de cambios, sumado al surgimiento de los créditos UVA, reactivó la actividad. Según datos del Colegio de Escribanos de la Capital, la cantidad de escrituras de 2015 a 2017 casi se duplicó: saltaron de 37.392 a 63.382.

En cuanto a cantidad de operaciones, otro estudio de Reporte Inmobiliario refleja el desacople entre el nivel de actividad y los precios. En diciembre de 2000 se efectuaron 7.197 escrituras, que contrastan con las 4.078 del mismo mes del año siguiente, en plena crisis. El impacto del cepo se sintió particularmente en 2014. En diciembre de aquel año se vendieron 3.889 inmuebles, que contrastan con las 6.330 de diciembre de 2011.

Son muchas las variables que nos indican hoy que los precios de las propiedades están por encima de su nivel de equilibrio, al menos un nivel que generaría atractivo y una demanda genuina. Si analizamos las estadísticas de los últimos meses vemos que al menos los precios dejaron de subir. Luego de 8 trimestres con alzas consecutivas en dólares impulsadas por los créditos hipotecarios, el último trimestre los precios retrocedieron 2%. Aunque claramente esta baja está alejada de la que se necesita para activar nuevamente a la demanda.

Sin crédito hipotecario, con escasa demanda y con caídas en los costos de construcción medidos en dólares y en un mercado claramente dolarizado, la lógica indicaría que los precios se deberían acomodar entre un 15% y un 20% por debajo.

Hoy para un comprador de vivienda resulta inaccesible un crédito UVA, ya que el ingreso que debería demostrar debido al valor millonario en pesos de la propiedad, resulta imposible. Y con créditos a tasas fijas sería aún peor.

Del otro lado están también los inversores que dinamizaron mucho al mercado los últimos años. Este es un usuario más sofisticado, que saca la calculadora y ve que los costos en dólares llegaron a caer hasta 38% en estos meses por la devaluación, sabe también que la renta tanto de alquiler como por entrar en un pozo se encuentra en niveles mínimos históricos.

Por otro lado analiza la oferta disponible y ve que asoma el fantasma de una “Ley de alquileres”, que podría alargar el plazo de los contratos, haciendo aún menos líquido al activo y quién sabe qué otro perjuicio que podría traer a los que tienen contratos firmados.

No olvidemos la presión tributaria, que siempre pesa sobre los contribuyentes que poseen activos, otro elemento más del que se habló mucho últimamente y que acobarda al inversor a la hora de tomar la decisión de compra de un departamento o una casa.

En resumen, tenemos varios factores en el mercado: imposibilidad de compra con crédito, baja rentabilidad de los alquileres, costos más bajos, escasa demanda, alta carga tributaria y no olvidemos los altos costos de mantenimiento. Todo confluye en un cocktail perfecto para que los niveles de precios actuales desalienten a la demanda.

La gran pregunta es qué puede pasar. Lo que está ocurriendo ahora es que se hacen muy pocas operaciones y solamente en casos de propietarios que están dispuestos a aceptar contraofertas agresivas, que pueden variar entre el 10 y 30% de los precios ofertados. Aunque es sabido que muchas inmobiliarias recibieron contraofertas mucho más agresivas.

¿Y cómo puede seguir el mercado inmobiliario? Quedan dos caminos: o se sigue con un mercado como el actual, sobreoferta de propiedades y con pocas operaciones (cada vez menos), o el mercado va hacia una baja generalizada de precios que podría reactivar la demanda.

La verdad es que los precios ya deberían haber bajado y no lo hicieron, por lo que nada hace suponer que esto vaya a ocurrir en el corto mediano plazo.

En las últimas décadas los precios bajaron sólo en dos ocasiones, en contextos económicos que claramente no se dan en la actualidad, pero es bien sabido que en la Argentina nunca una crisis resulta comparable con la anterior. Por ahora, los precios no bajan.

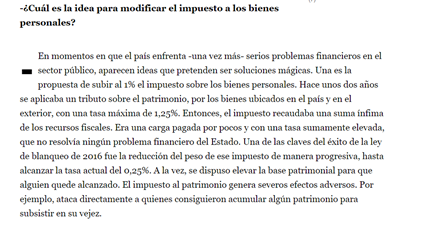

Por un prurito ideológico y una escuálida recaudación, se ha afectado la seguridad jurídica en una cuestión esencial para salir de la crisis económica.

Un año después de sancionada la ley de reforma tributaria N° 27.430, que incluyó la creación de un impuesto a la renta financiera, el Gobierno emitió el decreto que reglamenta su aplicación en el caso de las personas físicas. Este impuesto aplicado a extranjeros ya había entrado en vigencia el 25 de abril de 2018. En esa fecha afectó principalmente a tenedores de Lebac y fue el detonante de una importante venta del título y de la corrida sobre las reservas del Banco Central (BCRA).

La propuesta y presión para gravar la renta financiera se originó en el llamado peronismo federal y encontró rápido apoyo en el kirchnerismo y la izquierda. El oficialismo no tuvo la decisión ni la capacidad política para hacer ver que este impuesto sería perjudicial para la generación de ahorros y para la ampliación del mercado de capitales, cuestiones esenciales para impulsar la inversión. El planteo ideológico apoyado en la antigua rémora de la marcha peronista “combatiendo el capital”, se satisfizo gravando su renta sin evaluar las consecuencias negativas sobre la creación de empleo y el mejoramiento de la productividad y los salarios. Dentro de la coalición Cambiemos también hubo segmentos afines a ese concepto, aduciendo el principio de equidad y un propósito redistributivo, sin profundizar en sus consecuencias. Finalmente, el gobierno de Macri lo hizo suyo, incluyéndolo en la ley elevada al Congreso y sancionada con amplia mayoría en ambas cámaras, el 29 de diciembre de 2017.

La alícuota establecida es del 5% para las rentas en pesos y del 15% cuando lo sean en dólares. La diferencia se debe a la más alta nominalidad de los retornos en las colocaciones en pesos, pero no se tiene en cuenta que en gran parte compensan la inflación. Más aún, actualmente y con mucha frecuencia los intereses de plazos fijos o de bonos en pesos son inferiores a la inflación. De esa manera el 5% resulta en una exacción del capital. Si se quisiera desalentar el ahorro en moneda local, no se hubiera podido encontrar un mejor método. Como mínimo debería modificarse la reglamentación, permitiendo deducir de los intereses nominales la inflación ocurrida, y aplicar el 15% sobre el remanente real, si lo hubiera. Además de esta circunstancia, los inversores en títulos argentinos suman el desaliento de la caída de su cotización, que seguramente no se disipará por la inclusión en el decreto de una compensación solo para 2018.

El decreto reglamentario es detallado y meticuloso, en consonancia con las muy diversas excepciones y tratamientos especiales. El impuesto recae en las rentas de los bonos emitidos por el Estado en cualquiera de sus niveles, nacional, provincial y municipal. También sobre bonos soberanos de otros países, aunque no está claro aún si estarían exentos los de Brasil y Bolivia, países con los que hay tratados de doble imposición. Están alcanzados los fondos comunes de inversión y los fideicomisos financieros con oferta pública, los que deberán actuar como agentes de retención. Las acciones locales que cotizan en bolsa quedan exentas, tanto del pago de dividendos como de las ganancias de capital. No están exentas las que se adquieran en mercados del exterior. Están también alcanzadas las Obligaciones Negociables emitidas por empresas argentinas, tanto en el mercado local como en el internacional. Los dividendos y ganancias de capital de acciones extranjeras están alcanzados y tributan el 15%. Insólitamente el impuesto alcanza a las diferencias en moneda local por la compra y venta de divisas. Aparte de estar tributando injustamente sobre la desvalorización del peso, los ahorristas serán impulsados hacia la informalidad.

Puede observarse que el juego de exenciones y alícuotas es tan diverso que obligará a quienes necesiten financiarse o a quienes quieran colocar sus ahorros, a evaluar alternativas complejas. Esto dificultará y probablemente desaliente tanto a ahorristas como a potenciales inversores en actividades productivas. Además debe objetarse que este impuesto a la renta financiera sorprenda a quienes habían tomado decisiones con reglas que luego han sido modificadas. Por un prurito ideológico y una escuálida recaudación, se ha afectado la seguridad jurídica en una cuestión que es esencial para salir de la crisis económica y de la pobreza.

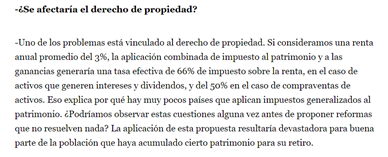

Cambios en la venta de inmuebles: qué impuestos se pagan tras la reforma tributaria

Es para las propiedades compradas a partir de 2018. Cómo se paga, caso por caso.

Los inmuebles comprados y vendidos a partir del 1 de enero de 2018 pagarán 15% sobre la ganancia obtenida. Los que se compraron antes, siguen pagando el ITI.

Por José Luis Ceteri.

oLos inmuebles adquiridos a partir del 1 de enero de 2018 tendrán que pagar por el resultado obtenido en el momento de su posterior venta el 15% del Impuesto a las Ganancias.

Quedan eximidos de este tributo “cedular”, creado por la última reforma, que fue reglamentada esta semana, únicamente los que constituyen la casa habitación del vendedor.PUBLICIDAD

El decreto 1170define como inmueble afectado a “casa habitación” a aquel que tiene destino de vivienda, familiar y de ocupación permanente.

Por otro lado, en las ventas de los inmuebles que fueron adquiridos hasta el 31 de diciembre de 2017, seguirá la obligación de pagar el 1,5% del Impuesto a la Transferencia de Inmuebles (ITI) en el momento de realizarse la escritura.

Qué se pagaba antes

Antes de la reforma, impuesta por la ley 27.430, cuando las personas físicas transferían un inmueble tenían que pagar el 1,5% del valor de la escritura (ITI), retenido por el escribano que intervenía en la operación.

El tributo debía pagarse en la medida que el inmueble que se transfería no constituía la casa habitación del vendedor.

Para poder eximirse del pago debía efectuarse un trámite desde la página Web de la AFIP, ambas operaciones de reemplazo de los inmuebles debían concretarse dentro del lapso de un año.

Cuando el Poder Ejecutivo envió el proyecto de reforma al Congreso, proponía eliminar definitivamente el ITI, cosa que finalmente no ocurrió, ya que sigue vigente. Hasta el 31 de diciembre de 2017 las personas físicas que vendían un inmueble no pagaban el Impuesto a las Ganancias porque esas operaciones no eran habituales, pero ahora el nuevo texto legal sacó el requisito que se exigía de habitualidad y lo grava con el Impuesto a las Ganancias.

Luego de la reforma

Entonces ahora convivirá el Impuesto a la Transferencia de Inmuebles (ITI) con el Impuesto a las Ganancias; de esta forma, en esas operaciones se aplicará uno u otro tributo.

Los resultados obtenidos por la transferencia que realicen las personas de inmuebles que hayan comprado a partir del 1 de enero de 2018 quedan gravados al 15% en el Impuesto a las Ganancias.

Si el inmueble se recibió por herencia estará alcanzado por Ganancias sólo cuando el donante que lo cede lo adquirió también a partir de este año 2018.

Para tener que pagar el Impuesto a las Ganancias la condición es que el titular posea más de un inmueble y transfiera uno de ellos, siempre que no sea su casa habitación.

En cambio cuando se vende un bien que fue adquirido antes del 2018, seguirá rigiendo el ITI, en donde el escribano le debe retener al vendedor el 1,5% sobre el valor de la escritura en la medida que no reemplace ese bien dentro del plazo de un año de efectuada la venta.

Forma de pago

A través de la Resolución General 4190, la AFIP aclaró que para las operaciones alcanzadas por Ganancias el escribano no tendrá que aplicar la retención que ordenaba una norma anterior. Habrá que ver si en el futuro se reglamenta la forma de ingreso vía retención del escribano o por ingreso directo del vendedor del inmueble.

El Impuesto a las Ganancias se calcula aplicando la tasa del 15% sobre la diferencia entre el valor de venta actual menos el de costo actualizado por el índice IPIM (INDEC) y los gastos de la venta. Si una persona recibe como herencia un inmueble que fue adquirido por el donante antes del 2018, y luego el heredero lo vende debería pagar el 1,5% de ITI y no el Impuesto a las Ganancias.

Otra novedad que introdujo la última reforma tiene que ver con elvalor locativo de los inmuebles y el de incorporación al patrimonio que esos bienes tienen en los casos de herencias. En el primer caso el valor no podrá ser inferior al precio de mercado, y en el segundo caso (herencias) el valor de los inmuebles se incorpora al patrimonio del heredero al importe impositivo del anterior titular o, de no existir, al valor de mercado. Anteriormente, se tomaba de referencia el valor fiscal del inmueble.

Cuándo se considera venta

Según el decreto reglamentario, se considera configurada la operación de venta, que estará alcanzada por el Impuesto a partir del 1° de enero de 2018, inclusive, cuando:

a) Se otorga la escritura traslativa de dominio;

b) Se suscribe el boleto de compraventa u otro compromiso similar, siempre que se entregue la posesión;

c) Se concede la posesión, aun cuando el boleto de compraventa u otro compromiso similar se hubiere celebrado con anterioridad;

d) Se adquiere el boleto de compraventa u otro compromiso similar –sin la posesión o de otro modo se hubiesen adquirido derechos sobre inmuebles; o

e) Se produce el ingreso al patrimonio del causante o donante, en caso de bienes recibidos por herencia, legado o donación.

Cuando se trate de obras en construcción sobre inmueble propio, producidas antes del 1 de enero de 2018, la enajenación del inmueble construido quedará alcanzada, de corresponder, por el impuesto a la transferencia de inmuebles (ITI) y no por el Impuesto a las Ganancias.

Se definen como ganancias de fuente argentina las generadas por la transferencia de derechos sobre inmuebles situados en el país, con independencia de la nacionalidad, domicilio o residencia del titular o de las partes que intervengan en las operaciones.

En caso de no poder determinarse el valor de adquisición, se considerará el valor de plaza del bien a la fecha de incorporación al patrimonio del enajenante o donante, el que deberá surgir de una constancia emitida y suscripta por un corredor público inmobiliario matriculado, por otro profesional matriculado cuyo título habilitante le permita dentro de sus incumbencias la emisión de tales constancias o por una entidad bancaria perteneciente al Estado Nacional, Provincial o a la Ciudad Autónoma de Buenos Aires.

Para los casos de inmuebles ubicados en el exterior, transferencias que estarán gravadas también, la valuación deberá surgir de dos constancias emitidas por un corredor inmobiliario o por una entidad aseguradora o bancaria, de ese país. La ganancia de los residentes en el exterior, derivada de la enajenación o transferencia de derechos sobre inmuebles situados en el país, quedará alcanzada a la alícuota del 15%, pudiendo descontarse sólo aquellos gastos realizados en el país.

El adquirente o cesionario deberá retener el impuesto con carácter de pago único y definitivo debiéndolo ingresar en forma personal o, de no ser residente, a través de su representante legal en el país.

Casos

1) Venta del único inmueble adquirido hasta el 31 de diciembre de 2017 que es casa habitación y lo reemplazará por otro dentro del año: no paga ITI, ni el Impuesto a las Ganancias. Debe hacer el trámite de exención desde la página de la AFIP.

2) Venta de un segundo inmueble comprado antes del 31 de diciembre de 2017: Paga el 1,5% del ITI, lo retiene el escribano.

3) Venta de la casa habitación que había sido comprada en 2018: no paga Ganancias, tampoco ITI.

4) Venta del segundo inmueble adquirido en 2018: paga el 15% sobre el resultado obtenido (precio de venta menos el costo).

5) Bien vendido que había sido heredado en 2018, que el donante adquirió antes del 31 de diciembre de 2017: Paga el ITI del 1,5%.

6) Bien heredado en 2018 que luego se vende y que el donante originalmente compró en 2018: paga el Impuesto a las Ganancias.

7) Bien vendido en 2018 que había comenzado a construirse en 2017: Paga el ITI.

Podríamos decir, que existe una multiplicidad de factores que nos llevan a la conclusión del triunfo electoral de Mauricio Macri en 2019; el principal de todos ellos es que el Presidente de la Nación no es un corrupto. Con este argumento podría dar por concluida la nota, ya que sobrarían motivos válidos para ese triunfo.

Decir que estamos atravesando económicamente momentos difíciles, con una inflación que no sabemos a ciencia cierta de cuánto será el año que viene; que el desempleo ha aumentado sus índices. Que la pobreza es hija de estas dos madres, serían los puntos por los cuales cualquier gobierno perdería –sin duda- una elección.

Pero la sociedad argentina ha evolucionado, no somos ni la de 1945, ni la de 1973, ni la de 1976, ni la de 2001, ni la de 2003, ni la de 2007, ni la de 2011, ni 2015… somos una sociedad mucho más parecida a la de 1983, pero evolucionada. Sabemos que estamos mal, pero a su vez no dejamos de ver de dónde venimos y la sociedad tiene muy claro hacía dónde no quiere ir.

La inmensa mayoría no va a votar nunca más corruptos, ni sospechados de corrupción; esa franja de argentinos –entre ellos algunos desencantados- quiere vivir en paz y alejados lo más posible de los mafiosos y sus entornos. Políticos, gremialistas, jueces, empresarios que no pueden demostrar cómo adquirieron sus bienes e intentan en una cofradía que asombra por su osadía, esquivar la mano de la Justicia.

Gremialistas ricos y poderosos que viven del saqueo de sus propios afiliados, cuotas sindicales que son el monto con que una familia pobre come tres días; afiliados rehenes de sus dirigentes. Estructuras sindicales faraónicas, pero ausentes de los profundos temas sociales. La recaudación sindical de algunos gremios daría para preguntarnos a dónde van a parar esos fondos y si no es una clara consecuencia del por qué estamos como estamos. Una investigación que está preparando CÓMO TE EXPLICO, contará detalladamente en los primeros días de diciembre, cómo se mueven esas estructuras.

Políticos amontonados en las puertas del Congreso Nacional, cobrando sueldos de países del primer mundo, que viven del Estado-Electorado desde hace más de 30 años; no trabajaron nunca, pero aparecen en todas las listas ya no importa el partido político. Trabajan de políticos profesionales, viviendo como ricos, mientras el pobrerío engrosa sus filas. Los argentinos, esa franja, ya los tiene identificados. Un ejemplo: Felipe Solá… ¿hace falta algún comentario al respecto?.

Si decimos por último, que jueces y empresarios corruptos están siendo investigados por la Justicia, le estaríamos dando a esta nota el por qué del título. Algo cambio, no cabe ninguna duda y la gente lo sabe. Cambiemos se va readaptando en sus propios errores y eso es saludable. María Eugenia Vidal, Horacio Rodríguez Larreta y Mauricio Macri van logrando una gobernabilidad con problemas pero con diferencias abismales de los que nos gobernaron los últimos 30 años.

Macri va a ganar en primera vuelta o en balotaje, pero va a ganar. A partir del 10 de diciembre de 2019, algo cambiará definitivamente, Felipe Solá y muchos más, deberán conseguir empleo.

—Claudio Hugo Naranjo es Director de CÓMO TE EXPLICO.

Florecimiento y ocaso de la industria de fondos local

Por Alejandro Bianchi.

Los fondos comunes de inversión permiten diversificar la cartera.

El fondo común de inversión históricamente ha sido un vehículo muy propicio para que, inversores con poco conocimiento sobre el mercado de capitales y bajos montos de inversión, pudieran acceder a las inversiones y diversificación que sólo otros inversores calificados solían obtener. Más allá de que tradicionalmente ha sido utilizado como vehículo por las empresas para su cash management, el instrumento comenzó a tomar gran notoriedad entre los individuos en 2017. Por un lado, el blanqueo donde el Gobierno logró exteriorizar USD 116.800 millones, de los cuales USD 23.500 millones se encontraban en el país, hizo pensar a muchos que esta industria crecería. Por otro, el atractivo de las altas tasas pagadas por las LEBAC ayudaba al combo para atraer a los inversores a este instrumento.

Efectivamente podemos ver que desde diciembre de 2016 la industria de fondos tuvo un exponencial crecimiento. En 2017 sumó suscripciones netas totales por más de $140 mil millones, y una ganancia de $82 mil millones. Así, logró pasar de un patrimonio total de $321 mil millones a fines de 2016 a uno 69% más alto, de $544 mil millones en diciembre 2017.

Con un principio de año promisorio, donde el patrimonio total de la industria se elevó hasta los $698 mil millones, todos creían que sería otro gran año para las administradoras. Ni siquiera la volatilidad registrada en el mercado en el mes de febrero había parado el flujo constante de suscripciones netas de fondos, que hacia mayo acumulaba 63 mil millones de pesos.

La devaluación y el desarme de LEBAC impactaron en el atractivo de los fondos comunes de inversión

Sin embargo, luego la historia sería distinta a partir de que grandes inversores externos comenzaban a salir del carry trade. Los motivos eran varios. Por un lado, la baja de tasas de diciembre, sumado al tiro en el pie que se dio el Gobierno con el impuesto a la renta financiera, comenzó a hacer menos atractivas estas rentabilidades para esos inversores. Sobre todo, a medida que el stock de LEBAC que se acumuló en el Banco Central alcanzaba el mismo nivel que la Base Monetaria y no aparecía un plan para desarmarlo. La presión sobre el dólar se hizo evidente en mayo, y el tipo de cambio se desató, para pasar de 20 a 25 pesos, llevándose puesto al presidente del Banco Central y obligando al Gobierno a recurrir a una carta de última instancia como el FMI. Luego, la inestabilidad se desató en otras monedas emergentes, como la lira turca y el real. Su devaluación, puso mayor presión sobre el peso que continuó su ascenso hasta los 40.

Para frenar la escalada del dólar, el Banco Central subió los encajes y las tasas de interés. Esto castigó a las cuotapartes de los fondos, ya que las mismas dependen del valor de mercado de los instrumentos que tiene adentro la cartera. Si las tasas suben muy rápidamente, como sucedió a partir de mayo, estos instrumentos caen de precio puesto que la suba no llega a ser compensada por el devengamiento de la tasa. Así, muchos inversores que estaban acostumbrados a ver que sus fondos ultra conservadores siempre subían un poquito, comenzaron a ver que los mismos caían.

Estas caídas, desde luego, asustaron a muchos y comenzaron los rescates. En esos cuatro meses desde mayo, la industria de fondos tuvo que soportar un inusual evento. Se rescataron en términos netos 259 mil millones de pesos. Es decir, un equivalente al 20% de la Base Monetaria y 119 mil millones de pesos más de los que había suscripto en todo 2017. La dimensión de los rescates trajo aparejado un problema adicional. Algunos fondos, que tenían inversiones ilíquidas debían vender esas inversiones a un valor menor al cual las tenían valuadas, reconociendo una pérdida, para así poder sustentar los rescates. Estas pérdidas desataban más rescates. E inclusive algunos fondos decidieron cambiar sus técnicas de valuación de los activos para reconocer esta situación de iliquidez.

Fuente: InvertirOnline en base a datos de CAFCI.

La caída en la cantidad de cuentas de individuos en lo que va del año alcanza el 11%, y es necesario remontarse a junio del 2017 para encontrar un registro tan bajo. Lo curioso es que aquel inversor que no hubiera rescatado hubiera obtenido un retorno positivo desde diciembre hasta el momento del 35% en promedio, y que dicho retorno supera la tasa vigente para plazo fijo de diciembre del 23% anual. Sin embargo, la devaluación del peso de un 55% frente al dólar, deja a esta inversión en terreno negativo al medirla en moneda dura.

Fuente: InvertirOnline en base a datos de CAFCI.

Para los que entendemos que el mercado de capitales es una industria clave para permitir el crecimiento del país, a través del ahorro de la población y del financiamiento de las empresas, ver todos los golpes que éste ha recibido desde 2008 a la fecha es muy duro. Máxime cuando, uno levanta la mirada y observa a algunos vecinos como Chile, que han logrado vía un sistema sólido de jubilaciones privadas darle liquidez, profundidad y estabilidad a su mercado, superando al nuestro en volumen operado.

La industria de fondos, como una de las partes fundamentales del mercado ha recibido golpe tras golpe. El cepo cambiario, medidas de nacionalización de los instrumentos en los que puede invertir, repatriación de capitales entre otros. Muchos de ellos limitando la posibilidad de que los pequeños inversores puedan tener una diversificación global. Así muchos portafolios están expuestos a tener riesgo 100% argentino. Esto es perjudicial para el país desde el punto de vista de que un problema financiero como el vivido este año impacta negativamente en los ingresos de la población y acentúa la dimensión de la crisis. Desde luego, a falta de otras alternativas, el argentino, conocedor por experiencia, se refugia en el dólar.

La industria de fondos tiene un vehículo poderoso para los inversores que menos saben y más expuestos están

Este Gobierno más «market friendly» abrió el mercado, pero aún no ha logrado la estabilidad económica que le permita a esta industria crecer sostenidamente. Sin embargo, aún cuenta con un as en la manga, no sólo para evitar un deterioro mayor en el mercado de capitales, sino para revertir el movimiento del mercado y fomentar el florecimiento de una nueva industria. El Poder Ejecutivo, con incrementar un solo monto, que es el de la deducción especial de la ley de Ganancias para aquellas personas que destinen dineros a planes de retiro (hoy de sólo $996), podrá dar impulso a este sector, replicando la vigorosa industria de los USD 401.000 millones que tiene Estados Unidos. Es llamativo que aún no se haya modificado, pero a medida que los activos bajo administración de los fondos alcanzan valores de cierre del año pasado, seguramente, ese momento se acerca.

La industria de fondos tiene un vehículo poderoso para los inversores que menos saben y más expuestos están. Siempre hemos luchado por la democratización de las finanzas y cuidar el ahorro del público inversor. En este sentido, otorgar a la población la posibilidad y los incentivos para armar su propia jubilación voluntaria, es una de las medidas más democratizantes y con mayor número de externalidades positivas en de largo plazo que podemos imaginar.

—Alejandro Bianchi es Gerente de Inversiones de InvertirOnline.com

Pero la sociedad argentina ha evolucionado, no somos ni la de 1945, ni la de 1973, ni la de 1976, ni la de 2001, ni la de 2003, ni la de 2007, ni la de 2011, ni 2015… somos una sociedad mucho más parecida a la de 1983, pero evolucionada. Sabemos que estamos mal, pero a su vez no dejamos de ver de dónde venimos y la sociedad tiene muy claro hacía dónde no quiere ir.

Pero la sociedad argentina ha evolucionado, no somos ni la de 1945, ni la de 1973, ni la de 1976, ni la de 2001, ni la de 2003, ni la de 2007, ni la de 2011, ni 2015… somos una sociedad mucho más parecida a la de 1983, pero evolucionada. Sabemos que estamos mal, pero a su vez no dejamos de ver de dónde venimos y la sociedad tiene muy claro hacía dónde no quiere ir.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2016/06/14154326/Bonos.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/10/22155528/Cuadro125.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/10/22155842/Cuadro24.jpg)