Se ha escrito mucho sobre el poder geopolítico de China pero se ha pasado por alto su capacidad para financiar toda esa ascendencia. Ambas cuestiones son caras de una misma moneda, ya que sin prestar atención al futuro de la economía china no se puede entender su futuro geopolítico.

Vista aérea de una zona residencial de Evergrande en Suqian, provincia oriental china de Jiangsu (2023).

.

Polibio escribe que, durante la toma definitiva de Cartago en el 146 a. C. por parte de las tropas romanas, su general, Escipión Emiliano, se puso a llorar al contemplar la ciudad enemiga consumida por las llamas. Polibio, amigo de Escipión, le preguntó: “¿por qué lloras si la victoria es tuya?”, a lo que el romano respondió: “porque algún día esto le pasará a Roma”. Más de cinco siglos y medio después, en el 395 d. C. Teodosio “el Grande”, emperador nacido en Hispania, fallecía, dividiendo el imperio entre sus ineptos hijos, Honorio y Arcadio. A su muerte, nadie podía imaginar que en tan solo quince años la milenaria ciudad de Roma sería conquistada por los godos de Alarico, cumpliéndose la profecía de Escipión.

El historiador tunecino Ibn Jaldún ya planteó una filosofía de la historia que exponía cómo las civilizaciones avanzadas perdían su cohesión, y eran derribadas por pueblos más atrasados, pero de mayor cohesión (asabiyyah), algo que en su opinión explicaba la caída del Imperio romano, y el auge y declive de otras civilizaciones. Se ha debatido también mucho otra ley de la historia: la de que las potencias que intentan proyectar un poder geopolítico no acorde con su poder económico acaban gestando su decadencia. Entre otros ejemplos, podemos destacar la desastrosa expedición a Sicilia de la ya empobrecida Atenas, casi al final de las guerras del Peloponeso; el Imperio romano de los siglos III y IV; el bizantino del siglo VII o de los siglos XI y XII; la España imperial, desde 1550 hasta 1643; la Unión Soviética de los años 70; y más recientemente, la Rusia de 2022.

Son más raras las ocasiones en las que una potencia reconoce este riesgo, y asume una retirada geopolítica para ser coherente con su precaria situación económica. La decisión del presidente Obama de retirar una parte importante de la presencia estadounidense de Oriente Medio pudo generar efectos nocivos en esta región a medio plazo, pero era totalmente consecuente con la dificilísima coyuntura macroeconómica que atravesaba la primera potencia mundial. Posiblemente se trató de una decisión relacionada con el aludido principio de equilibrar poder económico y geopolítico.

Riqueza y poder

El poder geopolítico está íntimamente relacionado con la capacidad para financiarlo, lo que nos lleva al PIB. Se ha escrito mucho sobre el ascenso económico de China y sus importantes implicaciones geopolíticas. En ocasiones se ha pasado muy por encima sobre su situación económica. Me parece un error porque ambas son caras de una misma moneda. En este artículo expongo mi visión en varios puntos sobre el futuro de la economía china para que, a partir de ahí, el lector pueda extraer diferentes escenarios geopolíticos.

«La población activa china pasará de los actuales 1.000 millones de trabajadores a 300 millones en el año 2100»

Primero, en economía no es correcto proyectar crecimientos económicos pasados hacia el futuro. Es una nimiedad. Existe un crecimiento “fácil”, como el que conseguía la Unión Soviética en la década de los cincuenta. Kruschev llegó a amenazar a Occidente con un famoso “os vamos a enterrar”, refiriéndose no a sus tanques, sino al hecho de que la URSS prosperaba más rápidamente que Occidente, algo que el mandatario ruso extrapoló a futuro, y por supuesto, se equivocó.

Existe un crecimiento más difícil, una vez que una economía está algo más optimizada tras la incorporación de la mujer a la población laboral, la mecanización agrícola, la mejora de stock de capital, la mejora de formación de los trabajadores, o el desarrollo del sector servicios. Las proyecciones sobre la expansión futura de la economía china basadas en el pasado no sirven. A medio plazo una economía solo crece de dos formas: por horas trabajadas o por productividad por hora trabajada. Si un político nos anuncia que, de llegar al poder, conseguirá que una economía crezca sosteniblemente al 4% y, sin embargo, las horas trabajadas suben al 0,3% y la productividad al 1,5% (caso de Estados Unidos), nos estará mintiendo. La economía crecerá al 1,8%. La matemática es inexorable.

Segundo, las horas trabajadas dependen sobre todo de cuánta población joven se incorpora al mercado de trabajo, frente a cuánta se jubila. Las proyecciones sobre el futuro demográfico chino son preocupantes, con descensos continuos que pueden alcanzar en unos años declives de la población de entre el 0,5% y el 1% anual. Según la ONU, de no mejorar la natalidad china (múltiples ejemplos nos muestran que cuando la natalidad baja, difícilmente vuelve a subir), la población activa china pasará de los actuales 1.000 millones de trabajadores a 300 millones el año 2100.

En otras palabras, desaparecería un 70% de las horas trabajadas de no conseguir subir la tasa actual de nacimientos por mujer (1,3) o de no admitir cuantiosa inmigración. Este último factor no invita al optimismo. China ha observado emigración neta de 17 millones los últimos cincuenta años, y el volumen de inmigrantes actual representa un 0,1% de su población, frente a tasas más cercanas al 15% en Occidente. Las cosas podrían cambiar a futuro, pero observando los precedentes de Japón y de Corea del Sur (natalidades al 1,3 y 0,8, respectivamente, sin flujos migratorios relevantes) no se puede ser muy optimista al respecto.

Inversión y deuda

Tercero, la productividad depende a su vez de dos factores: del stock de capital disponible para que un trabajador produzca bienes y servicios, y de obtener más producción con la utilización del stock de capital existente. Si nos centramos en el primero, cuando un país apenas dispone de stock de capital y comienza a recibir inversiones, la productividad se dispara. Piénsese en un agricultor que sustituye su azadón por un tractor. Sin embargo, un exceso de inversiones acaba conllevando incrementos marginales cada vez más pequeños en productividad (si sigo añadiendo tractores, cada unidad adicional aporta menores incrementos relativos en la cantidad de producto final). En economía, este efecto se llama ICOR (Incremental Capital Output Ratio); mide la variación del stock de capital invertido versus la variación de PIB. Cuanto más bajo sea el ICOR, más subirá el PIB con poca inversión, y viceversa. Si el ICOR es muy alto indica que una economía está sobre invertida, de lo que se anticipa que el crecimiento vía aumento de inversiones futuro será muy limitado. El ICOR de China ha pasado de 2 a 7 entre 2007 y 2022, mostrando justo este efecto. Un país normal invierte un 20% de su PIB.

China invierte más de un 40%, algo que ha ocurrido muy pocas veces en la economía mundial, y cuando lo ha hecho (Corea, Japón) este porcentaje ha tendido a decrecer. Por una parte, la sobreinversión china está asociada a la actual burbuja inmobiliaria (millones de casas vacías) y, por otra, a la proliferación de infraestructuras físicas de cuestionable rentabilidad, impulsadas por los gobiernos provinciales o por sus empresas pantalla (llamadas Local Government Financing Vehicles). Mucha de esta inversión se ha financiado con deuda, y su escasa rentabilidad no parece hacer frente al repago de dicha deuda. Por eso, se gesta una relevante inestabilidad financiera. Del total de inversiones de China, dos tercios corresponden a inversiones inmobiliarias y de infraestructuras. Los abultados incrementos pasados en ambas partidas explican cerca de un tercio del crecimiento de la economía china. Lo razonable es esperar aumentos o descensos casi nulos en las dos, lo que se traducirá, solo por este concepto, en un futuro crecimiento económico chino mucho más reducido.

Formación e innovación

Cuarto, un segundo indicador de productividad es la llamada productividad total de los factores PTF, ya que tiene en cuenta la eficiencia con la que se utilizan de forma conjunta el trabajo y el capital (hacer más con lo mismo). La PTF depende, por un lado, de la formación de los trabajadores, y por otro, de la innovación y la mejora de procesos. Es muy relevante ya que es la más recurrente fuente de crecimiento sostenible. La PTF crece cada vez menos en China durante los últimos años. Según el Conference Board, el crecimiento de la PTF ha pasado de un 3% entre 2000 y 2008, a un 1,5% durante la siguiente década, y a un 1% en la actualidad. Las cifras son razonables. La formación del trabajador chino ha mejorado mucho en las últimas décadas, lo que ha contribuido a mejoras de productividad en el pasado, pero a medida que la educación se generaliza, incrementos potenciales disminuyen; además, una población laboral envejecida suele también conllevar menores niveles de productividad.

Si nos atenemos a la innovación y a la mejora de procesos, el dibujo es también desalentador. La innovación está muy ligada a la capacidad de generar patentes internacionales, a un sector empresarial privado relevante, a un sector tecnológico que disfrute de libertad de empresa y a las mejoras de procesos introducidas vía inversión directa extranjera. En estas dimensiones China parece apuntar dificultades. El dominio de Estados Unidos en patentes internacionales sigue siendo abrumador, el peso del sector público chino está aumentando (y existe bastante evidencia de que las empresas públicas son menos productivas que las privadas), el sector tecnológico ha sido sometido a hostigamiento, y la inversión directa extranjera retrocede un 80%, situándose a niveles de 2004. No es de extrañar que, como hemos visto, el crecimiento de la PTF en China se haya reducido en dos tercios. Por los factores aludidos en este párrafo, y a tenor de las proyecciones del Asian Development Bank, se espera que sus crecimientos futuros estarán más cerca del 1%, con lo que apenas compensará las pérdidas de horas trabajadas por demografía.

Quinto, la suma horas trabajadas y PTF otorgará una expansión neta cercana al 0,5% lo que nos dejará solo el menguante aumento de inversiones aludido en el párrafo anterior como fuente última de crecimiento marginal. Hablamos de una economía que puede pasar a crecer al 3% esta década, y cerca del 2% desde 2030, eso asumiendo que el país no experimente una crisis bancaria como la acaecida en España tras el estallido de su burbuja inmobiliaria. Además, un bajo crecimiento resulta peligroso si se tiene en cuenta el enorme endeudamiento del país (deuda total de más de 3,2 veces el PIB según el FMI). Los intereses de la deuda se pagan con el crecimiento del PIB, si el crecimiento es muy bajo frente a los intereses a pagar, entonces se gesta inestabilidad financiera.

Burbuja Inmobiliaria

Sexto, la burbuja inmobiliaria china comenzó a estallar en verano de 2021. La burbuja atañe no solo a ratios de construcción de casas nuevas totalmente sobredimensionados, sino también a precios de las casas inconsistentes con los fundamentales económicos. Como sabemos en España, digerir una enorme burbuja inmobiliaria lleva mucho tiempo de sacrificios. El sector inmobiliario-constructor chino está sobredimensionado en hasta un 10% de su PIB. Los próximos años veremos cómo desaparece este exceso de actividad, algo que cimentará la desaceleración económica de China y podría generar tensiones en su sistema financiero.

Séptimo, el sector exterior chino pesa aproximadamente una quinta parte de su PIB. Coyunturalmente, las exportaciones están cayendo intensamente debido a la migración del consumo occidental desde bienes hacia servicios, consistente con un comportamiento post pandémico. Estructuralmente, los costes laborales chinos han crecido mucho más que la productividad durante los últimos quince años, lo que ha restado competitividad al sector exterior. Este factor, unido a tendencias conducentes a reducir riesgos asociados a cadenas de suministros, lo que supone deslocalizar una parte de los centros fabriles, está afectando negativamente a las exportaciones chinas. No es de extrañar que México sea ya el primer socio comercial de Estados Unidos: las fábricas de empresas norteamericanas que se relocalizan lo hacen en México y en el Sudeste Asiático.

No hay que negar los enormes logros conseguidos por la economía china durante los últimos cuarenta años. Enmarcan la historia económica. Entre otros, China ha sido capaz de eliminar la pobreza extrema, ha generado un nivel de renta per cápita aceptable (similar a la de Rumanía o Bulgaria en términos de dólares corrientes), y ha superado a la zona euro como segunda economía del mundo. Con todo, en mi opinión (fuera de consenso), si se tienen en cuenta los factores expuestos en este artículo, la economía china probablemente no supere a la de Estados Unidos.

FILE PHOTO: The company logo is seen on the headquarters of China Evergrande Group in Shenzhen, Guangdong province, China September 26, 2021. REUTERS/Aly Song/File Photo

Decisiones difíciles

Existen crisis coyunturales, y otras más estructurales. Los problemas que afronta China son principalmente estructurales, lo que requiere decisiones valientes en política económica. Una economía endeble genera cicatrices sociales (en España, el desempleo llegó al 27% en 2012). EEUU superó su crisis de 2007-2008 con decisiones muy difíciles, que supusieron reconocer las pérdidas de su sector inmobiliario y financiero, y la recapitalización rápida de este último, lo que permitió que volviera a actuar como pulmón financiero de la economía. La imagen interna y externa del país se deterioró, pero recuperó el PIB perdido en cinco trimestres. España hizo lo contrario, negar la mayor, dejar que las promotoras quebradas contagiaran el balance de los bancos, no reconocer la realidad del sistema bancario, y permitir que este contagio afectara a la parte sana de la economía en forma de una gran restricción de crédito. España tardó diez años en recuperar el PIB perdido.

Las preguntas que surgen son: primera, ¿cuál de las dos políticas aplicará China?, y segunda, cuando afronte la crisis económica y social, ¿aumentará el Partido Comunista Chino la exposición de poder geopolítico buscando aglutinar a la población frente a un “enemigo” exterior?

Si esta última se resuelve con un signo afirmativo, volveremos a plantearnos la paradoja anticipada por Escipión.

La especulación financiera, esa práctica que puede catapultar a fortunas o llevar a la ruina, ha sido una constante en la economía a lo largo de los siglos. Desde los bulliciosos mercados de Ámsterdam en el siglo XVII hasta los modernos rascacielos de Wall Street en la actualidad, la especulación ha sido un fenómeno definitorio de los mercados financieros. A continuación, ahondaremos en este concepto, analizando su utilidad, sus riesgos, los casos emblemáticos que han dejado huella en la historia económica y las enseñanzas que podemos extraer de ellos.

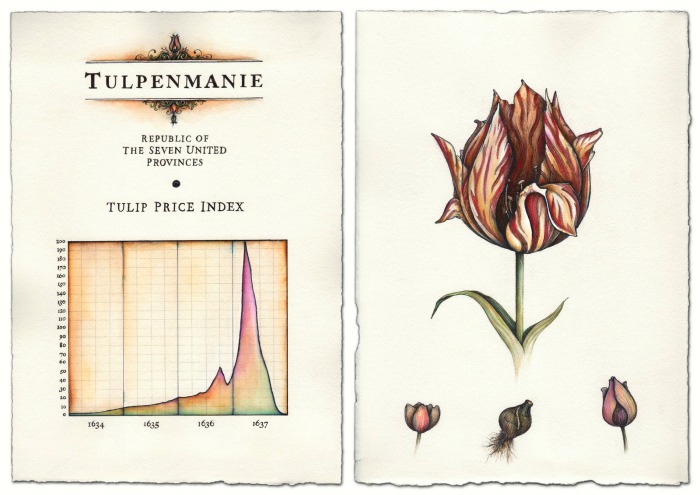

La Manía de los Tulipanes: Ámsterdam, siglo XVII

En el siglo XVII, Ámsterdam era el epicentro del comercio global y los tulipanes, recién introducidos en Europa, se convirtieron en el símbolo del lujo y la exuberancia. Los precios de los bulbos de tulipán subieron a niveles exorbitantes, alimentando la codicia y la especulación. Como señala Edward Chancellor en su obra, Sálvese quien pueda. Una historia de la especulación financiera, «los bulbos se convirtieron en un símbolo de estatus, y el comercio de tulipanes se asemejaba más a una forma de juego de azar que a una inversión racional». El furor por los tulipanes llegó a todas las clases sociales, los ricos para poseerlos y admirarlos, los comerciantes y especuladores para comerciar y conseguir enormes beneficios. Finalmente, en 1637, la burbuja estalló, dejando a los especuladores empobrecidos y marcando un hito en la historia financiera.

.

La Compañía de los Mares del Sur: Londres, siglo XVIII

A mediados del siglo XVIII, la Compañía de los Mares del Sur atrajo a inversores con la promesa de riquezas provenientes del comercio con las colonias sudamericanas. La fiebre especulativa alcanzó su punto máximo cuando las acciones de la compañía se dispararon a niveles astronómicos. Sin embargo, esta euforia fue efímera y, como el famoso estadista británico Sir Robert Walpole advirtió, «todos pueden ganar dinero cuando el precio de las acciones sube; la habilidad consiste en retirarse antes de que todo colapse». El colapso de la compañía y la posterior crisis financiera enseñaron la importancia de la prudencia y la evaluación de riesgos en el mundo de las finanzas. «Puedo predecir el movimiento de los cuerpos celestes, pero no la locura de las gentes«, se lamentaba Isaac Newton al observar que sus ahorros se habían esfumado por causa de esta burbuja.

La Manía Ferroviaria: Gran Bretaña, década de 1840

En la década de 1840, el boom de los ferrocarriles en Gran Bretaña –el símil de nuestra actual internet– atrapó la fiebre especulativa de la época. Se construyeron líneas férreas a un ritmo frenético, con inversores ansiosos por participar en lo que parecía un negocio seguro. Sin embargo, como advirtió el empresario George Hudson –el rey del ferrocarril–, «los inversores deben recordar que un tren puede ir a cualquier parte, pero también puede descarrilarse». Muchos de estos proyectos resultaron ser inviables, dejando a los inversores con enormes pérdidas y subrayando la importancia de la diligencia debida en la toma de decisiones financieras.

Estacion de ferrocarril de Euston, Londres, 1837.

.

Michael Robert Milken y los Bonos Basura: Década de 1980

En la década de 1980, Michael Robert Milken emergió como una figura central en el mundo de las finanzas, popularizando los ‘bonos basura’ (bonos con mala calificación crediticia) y revolucionando el mercado de deuda corporativa. Como el mismo Milken afirmó, «los bonos basura no son basura si el emisor paga». Sin embargo, su legado está manchado por acusaciones de prácticas ilegales y escándalos financieros. En 1990, M. R. Milken fue condenado a diez años de cárcel por impulsar un método fraudulento de financiación corporativa. El caso Milken ilustra la delgada línea entre la innovación financiera y el abuso, y la necesidad de una supervisión efectiva en los mercados.

Michael Milken, el rey de los Junk bonds.

.

Baburu Keikila: La Burbuja Bursátil e Inmobiliaria de Japón (1986-1991)

En el Japón de finales de los años 80, la economía estaba en pleno auge, y los precios de los activos alcanzaron niveles estratosféricos. Como el economista John Kenneth Galbraith advirtió, «las burbujas siempre son acompañadas por el deseo de obtener algo por nada». Durante el boom especulativo, Tokio se convirtió en la Bolsa más grande del mundo y la de Osaka relegó a la de Londres al cuarto lugar. La burbuja, alimentada por una euforia colectiva, finalmente estalló, dejando una economía desolada y marcando una década de estancamiento económico conocida como la ‘Década Perdida’. Este episodio sirve como un recordatorio contundente de los peligros de la sobrevaloración y la importancia de la estabilidad a largo plazo sobre las ganancias a corto plazo.

.

La Crisis Subprime de 2008

La crisis financiera de 2008 es una de las páginas más oscuras en la historia económica moderna, un recordatorio vívido de los peligros inherentes a la especulación descontrolada. Como el economista Joseph Stiglitz advirtió en aquel momento, «las burbujas siempre son peligrosas y la complacencia es el enemigo». Todo comenzó con el auge de los préstamos hipotecarios de alto riesgo en los Estados Unidos. Instituciones financieras, motivadas por las ganancias rápidas, otorgaron préstamos a prestatarios con historiales crediticios precarios. Esto condujo a la creación de complejos productos financieros como los CDO (Obligaciones de Deuda Colateralizada), que agrupaban estos préstamos y los vendían a inversores globales.

El economista Nouriel Roubini señaló con claridad que «la fragilidad del sistema financiero global estaba enraizada en la falta de supervisión y regulación efectivas». Además, la creencia generalizada en la estabilidad del mercado inmobiliario exacerbó la complacencia de los inversores y prestamistas. En 2007, los impagos de los prestatarios subprime desencadenaron una cascada de eventos que llevaron al colapso de gigantes financieros como el banco de inversión Lehman Brothers en 2008. Esta crisis se extendió rápidamente por todo el sistema financiero, lo que resultó en una profunda recesión global.

Según el economista Paul Krugman, «fue un recordatorio doloroso de que los mercados no siempre se autorregulan y que la intervención del gobierno es esencial para prevenir excesos». Innumerable cantidad de personas perdieron sus empleos, hogares y ahorros, dejando una cicatriz duradera en la economía mundial. La burbuja subprime de 2008 es una cruda advertencia de los peligros de la especulación sin fundamentos sólidos y de la importancia de la supervisión y regulación efectiva en los mercados financieros. Como el economista Robert Shiller enfatizó, «la historia nos dice que las burbujas siempre han existido, pero también nos dice que podemos aprender de ellas».

.

Lecciones del Pasado para el Presente

La historia de la especulación financiera está llena de altibajos, con episodios de auge y colapso que han dejado una marca indeleble en la economía global. Estos casos emblemáticos ilustran los riesgos de la exuberancia irracional y la importancia de una regulación adecuada para mantener la integridad de los mercados.

La especulación puede ser una herramienta valiosa para fomentar la innovación y el crecimiento económico, pero el pasado pone en evidencia la necesidad de una regulación diligente y una supervisión efectiva para evitar excesos y abusos.

En última instancia, la especulación financiera es una fuerza poderosa que debe ser manejada con precaución y responsabilidad. La historia nos brinda lecciones claras sobre los peligros de la euforia irracional y la importancia de mantener una perspectiva a largo plazo. A medida que enfrentamos los desafíos económicos del presente, es crucial recordar estas lecciones y aplicarlas en la toma de decisiones financieras para construir un futuro más estable y sostenible.

Una burbuja especulativa, también llamada burbuja de mercado o burbuja financiera, es un fenómeno que se caracteriza por una subida anormal, exagerada y prolongada del precio de un activo, de forma que dicho precio se aleja cada vez más del valor real del producto.

Atención Inversor: ¡Cuidado con las Burbujas!

Burbuja: Situación en la cual la cotización de un activo es mucho mayor que su valor real. (Ejemplos de Burbujas: Bulbos de tulipán, 1634-1637; Compañía de los Mares del Sur, 1711; Inmobiliaria de Florida, 1923; Crack de 1929; Internet, 2000).

Manual de Economía Personal.

El esquema es siempre muy parecido, un atractivo relato que induce a invertir en algo novedoso que promete una ganancia extraordinaria. Aplica en este caso el refrán “Cuando la limosna es grande hasta el santo desconfía.”

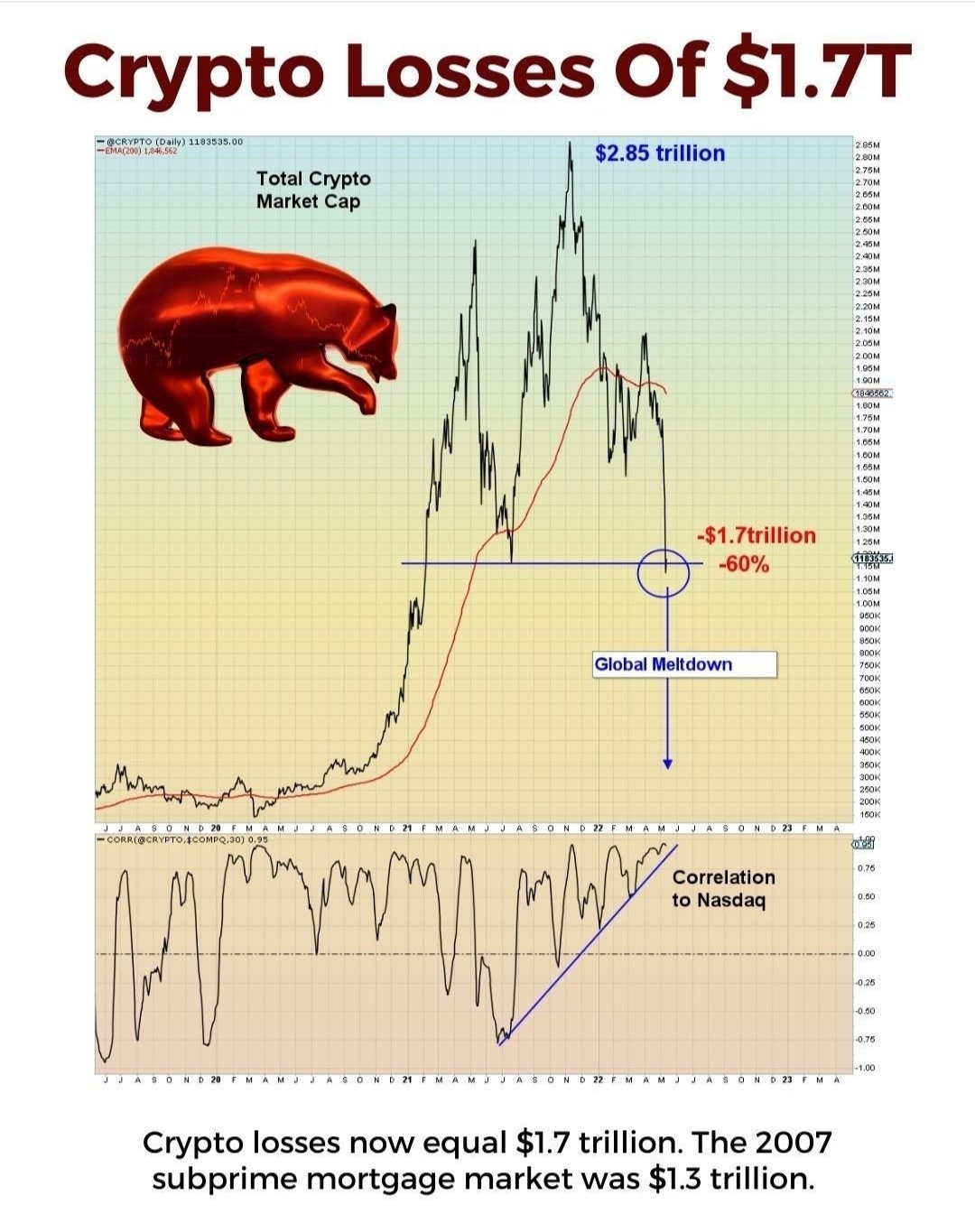

Ahora, en 2022 las criptomonedas vuelven a darle un baño de humildad al mercado especulativo. Recordemos siempre: «Ningún almuerzo es gratis.»

.

Luego de un baño de humildad…

* * * * *

Un ejemplo:

Viernes, 15 de julio de 2005, último día de cotización de las acciones de Terra, que dejan de cotizar como consecuencia de su fusión con Telefónica.

El portal de Internet Terra Networks se estrenó en la bolsa el 17 de noviembre de 1999. Ese día la compañía salió a la Bolsa y se colocó entre los inversores minoristas a un precio de 11,81 euros y subió hasta 37 euros al cierre, lo que representó una increíble suba de 213% en sólo un día. La cotización de las acciones alcanzó un máximo de 157 euros, registrado el 14 de febrero de 2000, y luego cayó a un nivel inferior al de su colocación en bolsa en tan sólo diez meses, lo que supuso la desaparición de los ahorros de miles de inversores.

Terra fue uno de los exponentes del fenómeno de las «puntocom» y la Burbuja Tecnológica, cuyo colapso bursátil desencadenó una grave crisis en los mercados financieros y el sector de las tecnologías y las telecomunicaciones.

Tras tres años de vaivenes, finalmente, en mayo de 2003, Telefónica, que controlaba el 32% de Terra, lanzó una oferta pública de compra (OPA) por el 100% de la firma de Internet, por menos de la mitad del precio con el que la filial había debutado en Bolsa (menos de cinco euros por acción). Esto provocó el rechazo de gran parte de los pequeños accionistas porque Telefónica no ofreció el porcentaje deseado de al menos el 75% del precio de lanzamiento. Desde entonces, el proceso de absorción se convirtió en una batalla campal entre Telefónica y los accionistas minoritarios, que al día de hoy continúan acumulando demandas contra la gigante de la telefonía española.

La importancia del asesor financiero*

Para triunfar en la vida y en los negocios hay que rodearse de buenos asesores, capacitados en diferentes áreas. Consulte siempre con un experto antes de entrar en un negocio nuevo; a la experiencia conviene comprarla de segunda mano. En el campo financiero es donde más necesario resulta contar con el adecuado asesoramiento.

Busque un asesor que tenga suficiente objetividad. Esto resulta difícil, ya que, la mayoría trabaja cobrando comisiones sobre los productos o servicios que venden. Sin embargo, conversando e intercambiando ideas es posible tener noción de los conocimientos e independencia del potencial consultor.

Una vez que lo haya elegido formule adecuadamente sus preguntas, ya que los asesores tienden a recomendar lo que el cliente subconscientemente tiene pensado de antemano.

Tenga presente los intereses particulares del asesor, éstos pueden influir notablemente en sus consejos. Por ello es indispensable que amplíe usted lo más posible sus conocimientos sobre el mundo de las finanzas, a fin de poder evaluar las propuestas que le realicen.

Por último, considere siempre que su decisión es indelegable, es su responsabilidad dar la última palabra antes de tomar una decisión. Los asesores sólo aconsejan.

* Extraído de: Ibáñez Padilla, Gustavo.Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones. Buenos Aires: Dunken, 2004. 4ta ed.

En breve publicaremos un nuevo e-Book sobre las Burbujas Financieras, entérese consultando esta web.

— ¡Se ve bien nuevamente!

…..

¡Buscarlo con dedales, buscarlo con cuidado, perseguirlo con tenedores y esperanza, con acciones del ferrocarril amenazarlo y hechizarlo con sonrisas y jabón…!

En un mundo cuyo nivel de deuda está en récord histórico, las tasas de interés se vuelven cada vez más relevantes. Y lo que viene pasando desde hace unos meses, es que todo indica que finalmente las tasas de interés han comenzado a subir. Esto, en el ámbito inmobiliario, tendrá consecuencias dramáticas porque se ha abusado desmedidamente del endeudamiento.

La deuda total global alcanzó el 325% del PBI mundial hacia fines de 2016. Esto incluye la deuda del sector hogares, de los estados soberanos, y también la deuda corporativa y la financiera. El total asciende a U$S 217 trillones de dólares (U$S 217.000.000.000.000). El aumento más pronunciado ha sido en la deuda de los estados soberanos que aumentó en U$S 5.3 trillones hasta llegar a los U$S 60 trillones.

En los Estados Unidos hay toda una industria cuyo motor para el funcionamiento es la deuda: la de los Real Estate Investment Trusts (REITs). ¿De qué se trata esta industria?

Un Real Estate Investment Trust (REIT) es una compañía que es dueña de activos inmobiliarios que producen renta. Un REIT se puede comprar y vender en la bolsa de los Estados Unidos al igual que cualquier acción.

Los REITs proveen todo tipo de flujos de fondos, diversificación y apreciación de capital de largo plazo. Típicamente distribuyen todo su ingreso gravable en forma de dividendos a sus accionistas, mientras que éstos pagan impuestos sobre los dividendos que reciben.

Los REITs permiten que una persona pueda invertir en grandes portafolios de diversas propiedades inmobiliarias. De la misma manera en que los accionistas de una compañía cobran dividendos, los accionistas de un REIT obtienen un dividendo proveniente de la renta que genera el portafolio de propiedades del REIT. Es una manera más práctica que tener que comprar las propiedades y encargarse de alquilarlas, y además permite tener una enorme diversificación.

¿Cómo funciona el endeudamiento para un REIT? Acá está la clave para entender por qué hay una burbuja en muchos de ellos. La mayoría de los REITs se han endeudado aprovechando tasas de financiamiento bajas, con el objetivo de comprar propiedades. Digamos que a lo largo de los últimos años los REITs se han vuelto muy inescrupulosos y compraron casi cualquier propiedad que ofreciera una renta anual al menos ALGO superior a la tasa de financiamiento.

¿En qué consistió “el truco”? Levantar nuevo capital cada seis meses, endeudarse para “apalancar” ese capital, comprar propiedades que tuvieran una renta algo superior al costo del financiamiento. El único objetivo de esto era engrosar los dividendos en efectivo ya que de esta manera el mercado iba aumentando la cotización de los REITs.

Luego de casi 35 años de bajas prácticamente ininterrumpidas, las tasas de interés están comenzando a subir lentamente:

El primer gráfico nos muestra que venimos de un ciclo de tasas de interés bajistas: desde 1980 a hasta mediados del 2016, las tasas cayeron consistentemente. Sin embargo, el segundo gráfico nos da la pauta de que esto puede estar cambiando: alcanza con ver que las tasas han subido de forma relevante en el último año.

Algo debe quedar claro: dado que el endeudamiento masivo de los REITs se tomó en general con muy poco margen (financiándose al 3% para invertir en algo que rendía el 4%), una pequeña suba en las tasas de interés puede ser demoledora para negocios que, en la arquitectura misma de su diseño, están fuertemente endeudados.

Hay un sector en especial cuyos precios han escalado hasta estar un 26,2% más caros que en el techo de la burbuja inmobiliaria.

Notemos que, desde el mínimo del 2009 (luego de haber caído un 40%), los precios subieron un 106% hasta el nivel de abril de este año.

Contrario al banquero central seguro que muchos percibieron, el ex presidente de la Fed estaba lleno de dudas.

Por Sebastian Mallaby.

Alan Greenspan en una foto de archivo de 2005.

.

Si existe un consenso en la economía hoy en día es que los bancos centrales dejaron de ser los magos que en algún momento pensamos que eran. Los conservadores los atacan por imprimir dinero en forma irresponsable mientras que los progresistas los acusan de no hacer lo suficiente para reactivar una economía estancada. Todos parecen mirar con nostalgia una era anterior, cuando un presidente omnisciente de la Reserva Federal de Estados Unidos manejaba la economía con tal destreza que lo apodaban “el maestro”.

El maestro era, sin lugar a dudas, Alan Greenspan. Sin embargo, las ideas que ahora se imponen acerca de su extensa gestión al frente del banco central, entre 1987 y 2006, están alarmantemente equivocadas. Lejos de ser un sabio omnisciente, Greenspan estaba lleno de dudas acerca de la dirección de la Fed. Se preguntaba en voz alta si la calma que reinaba en la economía y su propia reputación exaltada podía desembocar en problemas. “Cuando las cosas se vuelven demasiado buenas, los seres humanos se comportan espantosamente mal” comentó ante un grupo de colegas.

Además, lejos de ser un convencido partidario de la capacidad de los mercados para regularse a sí mismos, Greenspan agonizaba acerca de su inestabilidad. A menudo les recordaba a sus audiencias del crash que produjo la Gran Depresión de los años 30, sólo para después presenciar la crisis financiera de 2007-2008, que puso fin a su estatus de maestro y a muchas otras cosas.

Tuve una idea de las dudas que abrumaban a Greenspan mientras hacía la investigación para mi libro sobre su vida y su carrera. Durante las entrevistas que le realicé en su oficina, cada vez que le preguntaba acerca de los inicios de su desarrollo intelectual, noté que su vista subía en dirección de un voluminoso archivador en una de las estanterías. Suponiendo que podría contener su tesis de doctorado de 1977, que había desaparecido hace años de los registros públicos, le pregunté si guardaba una copia. Cuando vio que miraba fijamente al archivador, me respondió que sí.

La tesis doctoral perdida arroja nueva luz sobre su figura. Durante los 18 años y medio que pasó como presidente de la Fed, llegó a encarnar la idea popular de un banquero central moderno: un activista que no tiene ningún inconveniente en proteger la economía de las turbulencias con transfusiones de dinero. La tesis de Greenspan, no obstante, parte de un lugar muy distinto. Se basa en un trabajo que presentó por primera vez en 1959, cuando aún estaba bajo la influencia de la excéntrica novelista y filósofa libertaria Ayn Rand. En su tesis, en lugar de considerar el activismo de la Fed como un baluarte contra la inestabilidad, formuló una crítica que lo llevó a denunciar la creación del organismo como “uno de los desastres históricos de la historia estadounidense”.

Durante su gestión como presidente de la Fed, Greenspan permitió el crecimiento de burbujas en forma reiterada y sostuvo que era mejor permitir el máximo crecimiento y empleo durante los ciclos exuberantes de la economía. Mientras la inflación estuviera bajo control, indicó, era correcto expandir la oferta de dinero.

En su tesis doctoral, no obstante, adoptó la postura opuesta: según el joven libertario, la Fed tenía una obligación, un deber claro e inviolable, de evitar la impresión de dinero que alentaba la formación de burbujas financieras. Si se deja que los mercados asciendan a alturas vertiginosas, los consumidores, que se sentirán más pudientes, gastarán en forma insostenible y acumularán deudas excesivas. Al ver que los precios de los activos no paran de subir, los empresarios se apresurarían a construir nuevos activos —fábricas, depósitos, condominios— y acumularían todavía más deudas en el proceso.

En suma, las burbujas inducen a las familias y las empresas a extremar sus finanzas con un exceso de deuda. La creación de la Fed había sido un desastre “histórico” precisamente porque no podía resistir la tentación de imprimir demasiado dinero, lo que degradaba los hábitos de la prudencia y nutría las burbujas que el joven Greenspan temía.

¿Qué importancia tiene esto ahora? Después de la crisis de 2008, cuando la opinión sobre Greenspan pasó de la reverencia a la malevolencia, los comentaristas lo acusaron de permitir que surgiera una burbuja hipotecaria de proporciones monstruosas por ideología o ignorancia. Los críticos lo acusaron de no ver el costo de las recesiones provocadas por la deuda, donde el ahorro se vuelve más importante que el gasto y la inversión, y de confiar ingenuamente en la eficiencia de los mercados.

Pero la tesis perdida del maestro demuestras que tales críticas no son acertadas. Greenspan no fue complaciente sobre las posibles catástrofes que se escondían en los balances de resultados, es un tema que lo había preocupado durante décadas. Lejos de ser ignorante al respecto, era el que más sabía.

Su preocupación por la fragilidad financiera es la trama olvidada de su carrera. Designado como presidente de la Fed a mediados de 1987, lo primero que hizo fue convocar a los expertos bursátiles del organismo al temer, con justa razón, que una burbuja estaba por explotar pronto. Durante los próximos años, afrontó la crisis de las instituciones de ahorro y préstamos; una crisis de los bienes raíces comerciales en 1991-92 y un estallido del mercado de bonos en 1994.

Dos años después, en tal vez las únicas dudas expresadas públicamente por Greenspan sobre las burbujas, se refirió célebremente a la “exuberancia irracional” en Wall Street. Posteriormente, en enero de 2004, cuando los precios inmobiliarios empezaban a tener cara de burbuja, repitió la advertencia y predijo la reiteración del estallido de las acciones tecnológicas. “Pareciera que hubiésemos regresado a los años 90”, señaló ante sus colegas. “Los posibles efectos son significativos”.

En suma, el temor juvenil de Greenspan sobre las finanzas lo acompañó a lo largo de su gestión al frente de la Fed. Mucho antes de la crisis de 2008 había entendido las lecciones que tras la crisis fueron celebradas como ideas nuevas.

Por cierto, cabe la pregunta: ¿Si Greenspan comprendía los peligros de las burbujas, por qué permitía que se desarrollaran e insistía en público que la mejor manera de abordarlas era corregir los desequilibrios que producían una vez que estallaban?

La mayor parte de la explicación tiene que ver con el entorno político. Cuando fue nombrado presidente de la Fed, Greenspan ya era un veterano de mil batallas en Washington tras haber servido en los gobiernos de los presidentes republicanos deRichard Nixon en adelante. Como un experimentado combatiente de la burocracia, calculó que si se movía en forma enérgica contra las burbujas sólo provocaría frustración y un escrutinio político hostil.

Su cautela fue reivindicada. Cuando intentó frenar la toma de riesgos haciendo un llamado, por ejemplo, a restringir las actividades de las entidades hipotecarias respaldadas por el gobierno, sintió la presión. El complejo inmobiliario industrial lo denunció por no entender el financiamiento de los créditos hipotecarios y creó anuncios de televisión devastadores para disuadir a los legisladores de apoyar los llamados de Greenspan para una intervención de los reguladores.

Es demasiado fácil y reconfortante atribuir a Greenspan los presuntos errores intelectuales que explican la crisis de 2008, imaginar que solamente porque aprendimos el lenguaje de los mercados que suben o bajan demasiado y de las recesiones de los balances de resultados nos habíamos vacunado contra un nuevo colapso financiero. Desafortunadamente, los orígenes de la crisis no están en las fallas de comprensión del maestro, lo que sería fácil de corregir. En lugar de ello, están en las fallas de nuestra política. En medio de una campaña electoral como la que se vive actualmente en EE.UU., ¿quién apostaría a que ahora estamos más seguros?

—Sebastian Mallaby es un Paul A. Volcker Senior Fellow de Economía Internacional en el Council of Foreign Relations. Este ensayo es adaptado de su nuevo libro “The Man Who Knew: The Life and Times of Alan Greenspan”, algo así como El hombre que sabía: La vida y los tiempos de Alan Greenspan.

El auge de bienes raíces comerciales pone en alerta a los países desarrollados

Por Art Patnaude y Peter Grant.

Los inversionistas están llevando los precios de los bienes raíces comerciales a niveles récord en muchas ciudades del mundo, desatando preocupaciones de un posible recalentamiento.

Las valuaciones de edificios de oficinas vendidos en Londres, Hong Kong, Osaka y Chicago —medidas en precio por metro cuadrado— llegaron a niveles récord en el segundo trimestre, según la firma de investigación de mercado Real Capital Analytics. En Nueva York, Los Ángeles, Berlín y Sídney alcanzaron sus máximos desde 2009.

El valor de las transacciones de bienes raíces comerciales en Estados Unidos saltó 36% interanual en el primer semestre a US$225.100 millones, superando el récord registrado en 2006, según Real Capital. En Europa, el valor de las transacciones se disparó 37%, a 135.000 millones de euros (unos US$148.000 millones), la primera mitad del año más robusta desde 2007.

Las bajas tasas de interés y la abundancia de efectivo inyectado en las economías desarrolladas por los bancos centrales han aumentado el atractivo de los bienes raíces comerciales en comparación con bonos y otras alternativas de inversión. Grandes inversionistas estadounidenses reforzaron sus posiciones inmobiliarias al tiempo en que los compradores de Asia y Medio Oriente han entrado con fuerza al mercado.

El alza de la demanda de propiedades comerciales ha planteado comparaciones con el delirante auge de mediados de la década de 2000 que desembocó en el estallido de la burbuja inmobiliaria y hundió a la industria desde Florida hasta Irlanda y España. La recuperación iniciada en 2010 cobró fuerza considerable en el último año y el crecimiento se acelera a un ritmo preocupante, dijeron analistas.

“Lo llamamos un mercado de ciclo tardío”, dice Jacques Gordon, director de investigación y estrategia de LaSalle Investment Management, firma de Chicago que supervisa US$56.000 millones en activos inmobiliarios. Gordon subraya que aunque no es el momento de entrar en pánico, generalmente nada muy bueno ocurre cuando “demasiado capital ingresa a cualquier clase de activo”.

Los reguladores estadounidenses siguen atentamente la situación. En su informe semestral al Congreso, la Reserva Federal indicó el mes pasado que “las presiones de valuación de bienes raíces comerciales están aumentando mientras los precios de los inmuebles comerciales siguen subiendo rápidamente”.

Tradicionalmente, las tasas de interés bajas elevan el atractivo de los bienes raíces comerciales, especialmente en las grandes ciudades con economías que crecen con bríos. Un bono del Tesoro estadounidense a 10 años rinde cerca de 2,12%, mientras que un inmueble comercial en Nueva York tiene una tasa de capitalización promedio (una medida de rentabilidad) de 5,7%, según Real Capital.

Al mantener las tasas de interés bajas, los bancos centrales de las economías desarrolladas han empujado a los inversionistas que buscan maximizar sus ingresos hacia una amplia variedad de activos más riesgosos, desde bonos basura a las acciones y los bienes raíces.

Últimamente, el dinero para la compra de bienes raíces ha estado llegando de todas partes. Los fondos de pensiones de EE.UU. han invertido 7,7% de sus activos en propiedades, frente al 6,3% que tenían en 2011, de acuerdo con Preqin, una firma de seguimiento de inversiones alternativas.

Una aseguradora china pagó US$1.950 millones por el hotel Waldorf Astoria. Photo: Brendan McDermid/Reuters

Los inversionistas no estadounidenses también han pisado el acelerador. La aseguradora china Anbang Insurance Group pagó US$1.950 millones en febrero por el Waldorf Astoria de Nueva York, un precio récord para un hotel de EE.UU. Otra aseguradora china, Sunshine Insurance Group Co., compró en mayo el lujoso Baccarat Hotel de la misma ciudad por más de US$230 millones, equivalente a un récord de US$2 millones por habitación. En abril, China Life Insurance Group Co. y Ping An Insurance Co. compraron una participación mayoritaria en un proyecto inmobiliario en Boston de US$500 millones.

Los inversionistas chinos no se han limitado a EE.UU. CIC, el fondo soberano del país, compró el mes pasado nueve torres de oficinas en las ciudades australianas de Sídney y Melbourne y 10 centros comerciales en Francia y Bélgica.

“Lo que ha sido fascinante es la velocidad con la que han actuado”, observó Iryna Pylypchuk, directora de investigación global de CBRE.

En Europa, los compradores se están aventurando en mercados como Madrid y Dublín, donde los valores de las propiedades no han recuperado los niveles previos a la crisis. El mes pasado, la firma británica M&G Real Estate hizo su primera inversión en España, pagando 90 millones de euros por un edificio vacante de oficinas de 35.000 metros cuadrados en el centro de Madrid. M&G remodelará el edificio para luego alquilarlo a la agencia de publicidad británica WPP PLC.

“Todavía estamos comprando en el punto bajo en España”, dice Simon Ellis, gerente del fondo inmobiliario básico europeo de M&G, que desde marzo ha invertido 360 millones de euros en Dinamarca, Italia, Alemania y Francia.

La actividad febril contrasta con la situación que imperó tras la crisis de 2008, cuando los precios y el volumen de ventas del mercado inmobiliario comercial se desplomaron. En 2010 algunos mercados de oficinas como Nueva York y Washington comenzaron a recuperarse.

RXR Realty comenzó a comprar edificios de oficinas en Manhattan en 2009 y a principios de año vendió a Blackstone Group LP aproximadamente la mitad de su participación en seis edificios en una operación valuada en unos US$4.000 millones. Esto es más del doble de lo que RXR pagó originalmente por los activos.

Entre 2007 y 2009, el índice de valuación elaborado por Green Street Advisors cayó de 100 a 61,2. En 2013 cruzó nuevamente la barrera de 100 y la semana pasada llegó a un récord de 118.

Los analistas advierten que los valores de las propiedades podrían volver a caer si las tasas de interés suben bruscamente. La Reserva Federal ha señalado su disposición a aumentar las tasas en el transcurso del año. Un alza de las tasas podría tener repercusiones en los mercados globales, sobre todo si la caída de los precios provoca una ola de incumplimientos de los créditos hipotecarios.

No obstante, los optimistas replican que incluso en ese caso, los valores de las propiedades no tienen que sufrir necesariamente las consecuencias si el aumento de las tasas es acompañado por el de la inflación, que normalmente permite a los propietarios incrementar los alquileres. También señalan que hasta ahora el ciclo no ha visto el exceso de construcción que desestabilizó a los mercados de bienes raíces en el pasado.

La Fed y otros organismos indicaron que los bancos han relajado sus estándares de préstamos. Al final del primer trimestre de este año, los bancos tenían US$1,7 billones de dólares en préstamos comerciales inmobiliarios en circulación, apenas 2,6% por debajo del récord alcanzado en el primer trimestre de 2009, según la firma de servicios de datos de bienes raíces Trepp LLC.

Se prevé que las nuevas emisiones de valores respaldados por hipotecas comerciales rondarán este año US$110.000 millones, el nivel más alto después de la crisis y un salto de 17% a partir de 2014, según la publicación de la industria, Commercial Mortgage Alert.

Moody’s Investors Service también ha sonado la voz de alarma sobre el relajamiento de los estándares de crédito.

“Habríamos esperado que las lecciones de la crisis financiera hubieran sido más duraderas”, lamentó Tad Philipp, director de investigación de bienes raíces comerciales de la calificadora de riesgo.

¿Es la vivienda una buena inversión? Precio Vs Valor.

Por Alfonso Sainz de Baranda.

A ver chicos. Este artículo va de por qué las casas son una MALA INVERSION. MALA MALA MALA. Muchos ahora mismo estaréis sonriendo y pensando que esto es absurdo. Al fin y al cabo, ¿Quien no tiene conoce a una abuelita que mantiene a toda su familia con los alquileres? ¿O a un «empresario» que se ha hecho millonario comprando casas?

En un principio, la vivienda puede hacerte ganar mucho dinero… pero a las mismas condiciones que cualquier otra inversión. Si compras a un buen precio y vendes más caro… ganas pasta.

El problema de la mayor parte de la gente con la inversión inmobiliaria es que NO TIENEN NI IDEA DE DONDE SE METEN.

La casa donde vives NUNCA es una inversión

El primer factor que la gente no suele tener en cuenta a la hora de medir sus beneficios ocurre a los que venden su vivienda habitual. Os voy a contar un secreto increíble: TU VIVIENDA HABITUAL NO PUEDE SER UNA INVERSIÓN. NUNCA. JAMÁS.

¿Por qué? Si lo pensásemos la respuesta sería obvia… Al fin y al cabo, todos necesitamos vivir en algún sitio, sea comprando o alquilando.

Así que, cuando vendemos nuestra casa habitual… ¿Que hacemos con ese dinero? ¡Comprar otra casa!

El tema es que, las apreciaciones de precio de la vivienda no ocurren de forma aislada, sino que van de la mano del mercado en general. Así que, salvo que hayamos decidido irnos a un barrio peor o a una casa más pequeña, si tu casa actual se ha apreciado un 50%, la casa que vayas a comprar también lo habrá hecho. ¿En total? Te quedas igual.

¿Que dices? ¡Yo he hecho un montón de pasta vendiendo mi casa!

A esta afirmación yo siempre me pregunto… ¿Cómo valoran exactamente su beneficio? Y me pregunto esto porque, después de muchos años me he dado cuenta de que la gente NO SABE NI LO QUE GANAN.

Veamos lo que haríamos con acciones. Cuando calculas lo que has ganado con las acciones utilizas la siguiente ecuación:

(Precio Venta – Precio Compra)*Nº de acciones – GASTOS

Sin embargo, para calcular el beneficio de la vivienda mucha gente hace simplemente:

«Precio Venta – Precio Compra»

¿Y los malditos gastos que? ¿Es que no cuentan? Cuando calculas el beneficio de una venta inmobiliaria debes tener en cuenta todos los impuestos que has pagado, todos los gastos que has tenido, todas las reformas, todos los gastos de comunidad, los gastos de compraventa… y sobre todo, los intereses de la hipoteca que has pagado.

Esto a mi me parece obvio pero cuando lo mencionó la gente me mira raro y me dice «Pero esos son los costes de VIVIR»… ya bueno. Y una acción también tiene costes por mantenerlas y por venderlas… y aun así los metemos.

Aquí os pongo un ejemplo claro de los gastos que produce una casa a lo largo de 30 años (está en inglés pero creo que queda claro):

Esto quiere decir que, si vendes la casa por menos de 1.073.000$, habrás perdido dinero. Sencillo, ¿no?

¿Significa esto que no se puede hacer dinero con la inversión inmobiliaria? No digo eso. Siempre que no sea tu vivienda habitual, puedes ganar dinero, generalmente, en cuatro circunstancias:

Cuando pagas al contado, es mucho mucho más fácil ganar dinero ya que no tienes que que pagar ningún interés,

Cuando hay una burbuja (pero solo si tienes suerte),

Cuando compras a precio descontado (normalmente ocurre cuando se echa a una familia de una casa, vamos, cuando hay tragedias)

O cuando hay un cambio regulatorio o una ampliación de la demanda enorme que la oferta no pueda absorber (en españa aumentó la demanda… pero también muchísimo la oferta. ¿¿¿Como es posible que con pisos vacíos las casas siguieran subiendo??? Eso es lo que indicaba que se trataba de una burbuja)

Pero los precios de las casas, a largo plazo, siempre suben (¿o no?)

Mucha gente creía que el valor de las casas no PODÍAN caer. Ahora esto se ha demostrado incierto (si hubiesen mirado los principios de los 90 también, pero claro, los humanos no nos caracterizamos por nuestra memoria de elefante), y las personas han cambiado su cantinela para decir «Las casas siempre aumentan su valor en el largo plazo». Y se quedan tan panchos, decidiendo que algún día, su casa volverá a valer una fortuna.

Pero esto es falso. El precio es lo que pagas y el valor es lo que obtienes. Y el problema con la vivienda es que su valor es constante. Una casa no se mueve, sólamente te da cobijo a cambio de que pagues impuestos, mantenimiento y otros gastos.

Cuando compras una acción de una empresa, esta puede subir y bajar por la demanda… pero siempre hay un valor intrínseco en ella. Apple en el 2000 era una empresa al borde de la ruina, mientras que ahora es la mayor compañía del mundo. ¿Por que? Porque han sacado productos novedosos, porque su gestión mejoró y porque, en definitiva, sus beneficios se incrementaron; y esto es aplicable a todas las empresas.

En cambio, ¿Como aumenta el valor de una vivienda? Quizás si te ponen un buen colegio o si esa zona se pone de moda… Todo factores completamente fuera de tu control. Generalmente, el valor de la vivienda está ya intrínsecamente en su precio (por eso un chalet en la moraleja cuesta más que uno en un pueblo) y no cambia a largo plazo (aunque si puede cambiar en el muy largo plazo, cuando barrios marginales se ponen de moda… ¡pero también ocurre al contrario!).

Pensadlo bien, una casa que tiene 100 años te ofrece el mismo servicio cuando fue construida que ahora mismo. No se hizo repentinamente más grande o se renovó por arte de magia; todo lo contrario, sus propietarios han estado pagando costes gigantescos durante años.

¿Que hace entonces que los PRECIOS suban? Muy sencillo, los precios de la vivienda aumentan con los salarios y los tipos de interés, y no pueden aumentar más que estos a largo plazo. ¿Por qué? Porque si los precios de las casas suben consistentemente más que los salarios, entonces la gente deja de comprar, como ha ocurrido con esta crisis.

Esto quiere decir que, aun con un aumento de la demanda brutal, como ha ocurrido estos años, si los precios suben por encima de los sueldos, esta situación es INSOSTENIBLE.

Mi madre solía contar que ella podía vivir con 25 ptas al día o que el cine costaba 3 ptas en los tiempos de mi Padre; «¡Hoy en día nos cobran un pastizal por lo mismo!» Pero a veces nos olvidamos que los salarios de la época eran 10.000 ptas o menos al mes… ¿Nos cobran en exceso por el pan? ¿O es simplemente la inflación y el crecimiento salarial? Os dejo que respondáis a eso vosotros mismos…

Sigo sin creerte… ¡las casas a largo plazo siempre han subido!

¿No me crees? ¿Que te parece si miramos algunos números?

Pero seguro que este no es el caso de España… En españa las casas son diferentes… Para conseguir desterrar esta noción de nuestras cabezas, he decidido hacer un estudio yo mismo. Desgraciadamente no he podido encontrar datos más antiguos que 1987, por lo que tendremos que conformarnos con la rentabilidad de los últimos 25 años:

Parece interesante, ¿no? El tema es que, cuando deflactamos la inflación de los precios de la vivienda, ¿Adivinaís que rentabilidad tenemos?

¿Un 6%? ¿Un 10%?

Pues no. Un 2,5% anual. Y esto es sin considerar los gastos de mantener la vivienda, que reducen su rentabilidad, o el hecho de que a las casas probablemente les falte todavía caer bastante más en los próximos años.

¿Una inversión genial? Jo*er, prefiero invertir en depósitos, que al menos me dan flexibilidad y no me cuestan unos gigantescos quebraderos de cabeza.

Bueno, siempre puedes alquilarla, ¡Y ganas dinero!

Mucha gente da el argumento que si no la pueden vender (la casa es de los activos más difíciles de vender, sobre todo en esta crisis), la alquilan. Sin darse cuenta de que la rentabilidad de los alquileres no es tan buena (sobre todo si tienes una hipoteca que pagar) y de los gigantescos problemas que hay cuando un inquilino te sale rana (lo que es bastante común).

El equivalente a alquilar una vivienda sería como el dividendo de una acción que no varía de precio nunca. Así, si compras una casa por 100.000€ y sacas un alquiler mensual de 400€, obtienes una rentabilidad bruta del 4,8%. A esto hay que restarle todos los gastos… y obtienes la rentabilidad final. Una rentabilidad que, para los que la tienen con hipoteca, se reduce a prácticamente CERO.

Sin embargo, como vemos en el enlace anterior o en este la rentabilidad bruta media en ciudades como Madrid o Barcelona es en torno al 4%. Sí es una buena rentabilidad… pero desde luego no es la panacea.

Claudio Cattaneo en la casa de seis habitaciones y dos piscinas que ha ocupado ilegalmente desde mayo. Jeannette Neumann/WSJ

BARCELONA — Claudio Cattaneo vive en una casa con seis baños y dos piscinas en las afueras de Barcelona sin pagar un centavo.

Cattaneo, profesor de economía ecológica en Italia y en la Universidad de Edimburgo, ha ocupado la vivienda en forma intermitente desde mayo. El profesional de 40 años fue uno de los que se instaló en el inmueble ilegalmente el año pasado tras descubrir que un banco español se lo había quedado tras el no pago del deudor.

Los ocupantes ilegales más radicales se han instalado en los últimos años en propiedades embargadas y sucursales de los bancos para protestar contra el papel que jugaron las instituciones financieras en la crisis inmobiliaria española.

Su próximo blanco podría ser Blackstone Group LP, la mayor firma de capital privado del mundo, que en julio acordó la compra de 40.000 créditos hipotecarios en Barcelona y sus alrededores.

La llegada de Blackstone presenta una «gran oportunidad» para los ocupantes ilegales, dice Cattaneo, puesto que ocupar ilegalmente una vivienda perteneciente a Blackstone «legitima su lucha contra la especulación».

A medida que los inversionistas recorren el sur de Europa en busca de oportunidades de inversión en bienes raíces, la compra de Blackstone representa un claro ejemplo de los escollos que pueden encuentrar en países que aún sienten el impacto de años de recesión.

Los precios de las viviendas españolas subieron 0,8% en el segundo trimestre frente a igual lapso del año previo, el primer aumento interanual desde 2008, según información divulgada este mes por la agencia nacional de estadísticas. El repunte es una señal de que los precios se están estabilizando tras desplomarse más de 35% durante los últimos seis años.

No obstante, los bancos españoles todavía conservan una gran cantidad de créditos incobrables. La cartera vencida de la banca española se redujo a 13,2% del total de préstamos a julio, luego de ascender a un máximo de 13,6% en diciembre, según datos del banco central.

Blackstone apuesta al repunte de la economía española y a su capacidad para cobrar los créditos que le compró a Catalunya Banc SA, una entidad regional al que el Estado inyectó 12.000 millones de euros, US$15.400 millones, como parte de un paquete de rescate en 2011.

Un portavoz de Blackstone no quiso referirse al tema.

Blackstone pagó 3.600 millones de euros por 6.400 millones de euros en créditos hipotecarios en una subasta realizada por el gobierno, superando las ofertas de otros interesados como Oaktree Capital Management LP y Apollo Global Management. Se espera que la operación se cierre a finales de año.

La adquisición expande la creciente presencia de Blackstone en España. La firma neoyorquina del multimillonario inversionista Stephen Schwarzman compró en julio de 2013 1.869 departamentos que son arrendados y subsidiados por el gobierno en Madrid por 125,5 millones de euros.

Ese acuerdo ya ha generado dolores de cabeza. Los embargos hipotecarios realizados por Blackstone han desatado protestas de los arrendatarios y la Plataforma de los Afectados por la Hipoteca (PAH), un grupo que defiende a los deudores.

PAH también sigue de cerca la última operación de Blackstone y dice que los ocupantes ilegales de España tienen el derecho de protestar contra las viviendas adquiridas por Blackstone puesto que el banco que emitió los préstamos fue nacionalizado.

Las hipotecas adquiridas por Blackstone se concentran alrededor de Barcelona, un baluarte de los llamados «okupas,» un diverso grupo de ocupantes ilegales que integran desde militantes del anarquismo a familias que se vieron obligadas a vivir en casas abandonadas tras ser desalojadas de las suyas.

A pesar de tales obstáculos, Blackstone ya ha estado en negociaciones con otros inversionistas interesados en comprar partes de la cartera de créditos, señalan fuentes cercanas.

En el caso de los créditos hipotecarios que no logre vender, Blackstone tratará de que los deudores reanuden los pagos o paguen más de lo que han pagado hasta ahora.

La tarea se volverá más fácil conforme mejora la economía. El gobierno prevé un crecimiento de 1,2% este año y de 1,8% en 2015, una de las tasas más dinámicas en Europa. El gobierno incluso ha insinuado que podría revisar al alza tales proyecciones.

De todas maneras, los economistas advierten que esta clase de crecimiento no será suficiente para reducir en forma significativa la tasa de desempleo, que llega a 25%.

En el caso de los créditos que no pueda cobrar, Blackstone ejecutará los embargos de las viviendas con miras a alquilarlas o venderás. No será fácil.

El gobierno estableció en noviembre de 2012 una moratoria de los desalojos y las autoridades han indicado que contemplan extenderla una vez que expire en mayo de 2015.

La medida afecta a los deudores de bajos ingresos, como las familias monoparentales con dos o más hijos que ganan menos de 1.598 euros al mes.

Blackstone acordó respetar la moratoria puesto que adquirió los créditos de Catalunya, la que había hecho lo mismo, dijo una vocera del Ministerio de Hacienda de España.

«El ocupante ilegal de hoy es su vecino de ayer» dice Vicente Beltrán, un agente de bienes raíces en Valencia. Agrega que no coloca letreros de «en venta» en las propiedades para no llamar la atención de posibles okupas.

PAH, que fue fundada en Barcelona en 2009, Ha sido uno de los principales proponentes de la adopción de una moratoria sobre las ejecuciones de embargos. El grupo ha sido un obstáculo para los bancos españoles que tratan de embargar las propiedades y desalojar a decenas de miles de deudores que no han pagado. La entidad ocupó en marzo durante 17 días una oficina de Banco Bilbao Vizcaya Argentaria (BBVA), el segundo banco español por valor de mercado, en Sabadell, un suburbio de Barcelona, para protestar contra los embargos hipotecarios.

El 24 de marzo, los miembros de PAH ocuparon más de una decena de sucursales de BBVA. Un afiche en una manifestación realizada el día siguiente mostraba una imagen del ex boxeador Mohamed Ali, en guardia, y encima las palabras «Justicia Social». Al lado opuesto aparecía la imagen de Francisco González, presidente de BBVA, junto a la leyenda «Oligarquía». Un vocero del banco se abstuvo de comentar al respecto.

Hasta principios del año 2008 los precios del mercado inmobiliario de España no fueron la excepción y acompañaron el fuerte crecimiento que se observó a nivel mundial, principalmente en los países desarrollados. A partir de ese año estos han presentado una caída de más del 20% y parecen no haber encontrado aún el fondo. La cuestión que se analiza es si están dadas las condiciones para que esto continúe o se revierta.

Según los datos publicados por el Instituto Nacional de Estadística de España el precio por metro cuadrado de vivienda libre ha presentado entre el año 1995 y la mitad del año 2012 la siguiente evolución:

Se observa desde el año 1998 un crecimiento de los precios de las viviendas con tasas anuales mayores al 7% y con un promedio anual de más del 12% hasta alcanzar los máximos históricos a principios del año 2008 con valores en promedio superiores a 2000 euros por metro cuadrado. Es decir, que el aumento entre el año 1995 y el 2008 superó el 200%.

A partir de este pico, el valor del metro cuadrado se ha reducido a una tasa promedio del 5% anual, mientras que en el primer semestre de este año ha disminuido un 5,6%.

Fundamentos

España ingresó a la Comunidad Europea en el año 1986. Esto generó grandes beneficios económicos para el país, que se observaron principalmente en el período del año 1996 hasta el año 2006. En el mismo el producto bruto aumentó en forma constante, el producto bruto per cápita se duplicó, la tasa de desempleo se redujo de más del 22% a menos del 8,5%, se disminuyeron el déficit fiscal y las tasas de interés de largo plazo, se aplicó una política de control de la inflación, y aumentó la población por encima de la media de los países europeos. Un punto a destacar es la gran cantidad de dinero que recibió dela Unión Europea para inversiones en infraestructura y también a través de los mercados financieros que disfrutaban de un exceso de liquidez, que permitieron un gran desarrollo del mercado hipotecario en el país. Como consecuencia los precios en el mercado inmobiliario crecieron en forma exponencial.

En el año 2007 se desata la crisis de las hipotecas subprime en Estados Unidos y se transmite a través de los mercados financieros a todo el mundo. Como consecuencia en Españase revierten las condiciones macroeconómicas favorables de los años anteriores. En los años posteriores se presentan mercados financieros con poca liquidez, el producto bruto presenta tasas negativas en la mayoría de los períodos posteriores, y en algunos, tasas positivas muy bajas. Asimismo se observa un gran crecimiento de la tasa de desocupación, de la morosidad de los créditos y de las ejecuciones hipotecarias. Por último, la tasa de interés del Banco Central Europeo alcanza valores elevados entre 2006 y 2009. En este contexto se genera la crisis inmobiliaria en España.

En el 2012…

Actualmente la economía de España se encuentra en un período de fuertes ajustes fiscales, dentro de un proceso recesivo y con una elevada tasa de desocupación. Asimismo posee un sector privado muy endeudado, con mercados financieros más selectivos y con un sector público que debe pagar altas tasas para poder endeudarse en los mercados.

La crisis económica y financiera que enfrenta España no da indicios de haber terminado, al contrario, el gobierno español está próximo a solicitar un rescate a la Unión Europea en caso de que los ajustes aplicados no generen el crecimiento económico esperado. Como consecuencia los precios en el mercado inmobiliario de España seguirán sufriendo ajustes hasta que las políticas logren que el país supere la crisis de los últimos años. Fuente: Carta Financiera, 04/10/12.

Aleja China el temor a un estallido de su burbuja inmobiliaria

Por Natalia Tobón

PEKIN – «Al norte de la calle Bahe hay un conjunto de villas en medio de la maleza y los árboles. Parecen castillos de cuentos de hadas. Sorpresivamente, todas están abandonadas», escribió «Momowuyu», uno de los muchos usuarios de un foro de Internet en China.

El conjunto inmobiliario, en la provincia de Shaanxi, estaba pensado como centro recreativo con una cincuentena de villas de lujo de dos pisos, con pileta y amplias zonas verdes, dijo el forista. Las obras están hoy paralizadas y las hectáreas abandonadas quedaron al cuidado de apenas una familia.

Como «Momowuyu», decenas de personas rastrean construcciones abandonadas para postearlas en Internet preguntándose: ¿quién construyó esto? ¿Por qué nunca las terminaron? Ellos se encargan también de resaltar la existencia de «ciudades fantasma», como Ordos y Zhengzhou, donde hay barrios enteros construidos pero desocupados.

Cada vez se hace más común el abandono de grandes complejos de lujo en China, muchos de ellos sin terminar, desde condominios residenciales hasta edificios de departamentos y oficinas en grandes ciudades, como Shanghai, y pequeñas ciudades manufactureras y comerciales, como Wuxi.

Las estrictas medidas para contrarrestar la burbuja inmobiliaria en China han atacado fuertemente a los constructores, que hoy sufren un masivo endeudamiento y una disminución en sus ventas. La solución más fácil ha sido abandonar los proyectos mientras esperan una nueva negociación con los gobiernos locales o una nueva legislación del gobierno nacional.

Las políticas impuestas en 2010 se concentraron en restringir la financiación del sector inmobiliario, limitando el acceso a préstamos y aumentando las tasas de interés para constructores y particulares. De igual forma, se ajustó la compra de bienes, al reducir la cantidad de viviendas que puede comprar una sola persona, y en origen, al establecer que las viviendas sólo pueden ser compradas en la ciudad de residencia indicada en el permiso de residencia.

Después de dos años sin resultados, ahora comienza a verse el impacto: reducción de precios, menor dinamismo del sector y un alto nivel de endeudamiento de las grandes constructoras.

El negocio inmobiliario en China fue uno de los más rentables y explosivos de los últimos años y se convirtió en una de las bases de la economía nacional, con una participación del 10% en el PBI.

Inversiones millonarias

Después de la desaparición de la subvención de viviendas y la liberalización de la adquisición de bienes privados en los años noventa, el negocio de bienes raíces creció a una velocidad inimaginable, no sólo en las grandes ciudades sino también en las de segunda y tercera líneas. Ya para 2009 las acciones de las grandes constructoras chinas en la bolsa de Hong Kong habían crecido hasta un 50%, y en 2010 se hablaba de inversiones por 750.000 millones de dólares.

En el afán de urbanizar el país y renovar el nivel de viviendas, el gobierno jugó un factor determinante al permitir la financiación bancaria. También flexibilizó las licencias de construcción, apoyadas en una alta dosis de corrupción de las autoridades locales, que se vieron beneficiadas con la venta de las tierras como parte de sus ingresos.

El crecimiento económico chino dio pie a una modernización en la urbanización, lo que dio como resultado un incremento en las construcciones de lujo, que cotizaban a un precio de hasta 20.000 dólares el metro cuadrado. Cuando las zonas de desarrollo urbano se agotaron en las grandes ciudades, la construcción se volcó hacia las ciudades intermedias, donde se encontraban con gobiernos locales ávidos por desarrollar su ciudad, y con consumidores de alto poder adquisitivo, gracias al desarrollo de la industria.

Pero la extrema flexibilización del sector, unida a la corrupción de las autoridades y a la ausencia de regulación, dio pie a la especulación.

En 2010, ya había denuncias de hasta una triplicación de precios en las viviendas y se comenzaba a hablar de una burbuja inmobiliaria a punto de estallar, como ocurrió en Estados Unidos.

Después de dos años, comienzan a verse las consecuencias de las medidas oficiales. Los precios se recortaron en algunos casos hasta un 40%. A pesar de esto, los constructores se lamentan de la falta de compradores. Un vocero de la constructora Xi Shui Dong afirmó a The Wall Street Journal que sus ventas en 2011 cayeron un 25% comparadas con el año anterior. En Shanghai, el gobierno local informó que las ventas de departamentos nuevos cayeron hasta un 50%.

El panorama para este año tampoco resulta alentador. El gobierno anunció más planes para incentivar las viviendas sociales y atacó directamente el sector inmobiliario de lujo. El Banco Central anticipó que los principales bancos chinos retomarán los créditos para bienes inmuebles. Y la legislatura buscará aprobar proyectos que descuenten hasta el 30% de las hipotecas para quienes adquieren su primera vivienda.

En tanto, quienes compraron casas a precios «inflados» empiezan a lamentarse, solicitando la devolución del dinero para ajustarse al precio «real». Fuente: La Nación, 06/03/12.