Si naciste antes de 1990, es probable que hayas vivido la crisis financiera de 2008, pero si eres más joven, es posible que no tengas una clara conciencia de los riesgos del mercado. La película «La Gran Apuesta» (The Big Short) es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

.

¿ℚ𝕦𝕖́ 𝕗𝕦𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠? El colapso financiero de 2008 se desencadenó por la burbuja de la crisis de hipotecas subprime. Los bancos y las instituciones financieras habían otorgado préstamos hipotecarios a personas que no podían pagarlos, y luego habían empaquetado estos préstamos en instrumentos financieros complejos que se vendieron a inversores de todo el mundo.

.

¿ℚ𝕦𝕖́ 𝕤𝕦𝕔𝕖𝕕𝕚𝕠́? Cuando los propietarios de viviendas comenzaron a incumplir con sus pagos, los instrumentos financieros que se habían creado sobre la base de estos préstamos comenzaron a perder valor. Esto provocó una cadena de reacciones en cadena que llevaron a la quiebra de varias instituciones financieras importantes, incluyendo el banco de inversión Lehman Brothers.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕒𝕡𝕣𝕖𝕟𝕕𝕖𝕣 𝕕𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠? La crisis financiera de 2008 nos enseña que los riesgos del mercado pueden ser devastadores si no se entienden y se gestionan adecuadamente. Es importante estar informado sobre los productos financieros que se ofrecen y no invertir en algo que no se entiende.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕙𝕒𝕔𝕖𝕣 𝕡𝕒𝕣𝕒 𝕡𝕣𝕠𝕥𝕖𝕘𝕖𝕣𝕟𝕠𝕤? Para protegernos de los riesgos del mercado, es importante:

Estar informado: Aprende sobre los productos financieros que se ofrecen y no inviertas en algo que no entiendas.

Diversificar: No pongas todos tus huevos en una sola canasta. Diversifica tus inversiones para reducir el riesgo.

Gestionar el riesgo: No te dejes llevar por la emoción. Gestionar el riesgo es clave para evitar pérdidas importantes.

Caveat emptor es una frase en latín que significa ‘que el comprador tenga cuidado’. Es una doctrina de la ley de la propiedad que expresa que la responsabilidad de una compra recae en el comprador, quien deberá tomar las medidas oportunas para asegurarse previamente de la calidad de lo que está por adquirir y deberá descartar posibles reclamaciones futuras al vendedor.

.

En síntesis

La crisis financiera de 2008 fue un recordatorio de los activos financieros pueden colapsar. Es indispensable estar informado, diversificar y gestionar el riesgo para protegernos de los riesgos del mercado. La película «La Gran Apuesta» es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

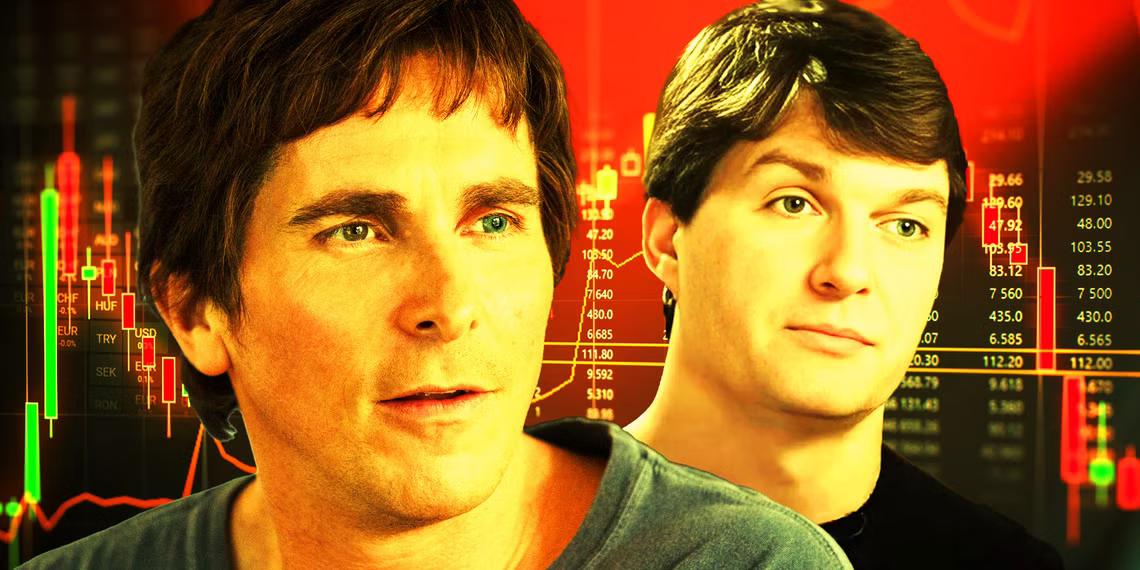

La Gran Apuesta (en inglés, The Big Short) es una película estadounidense que trata sobre la crisis financiera de 2007-2008. La película es una comedia dramática y biográfica que se basa en el libro homónimo de Michael Lewis. La película cuenta la historia de un grupo de inversores que apostaron contra el mercado inmobiliario de Estados Unidos en 2006. Su inversión arriesgada los llevó a conocer el lado oscuro del sistema bancario y a beneficiarse económicamente del colapso del mercado. La Gran Apuesta está protagonizada por: Christian Bale, Steve Carell, Ryan Gosling, Brad Pitt, Marisa Tomei, Melissa Leo, Karen Gillan. Adam McKay fue el director de la película, que se estrenó en Estados Unidos en diciembre de 2015. La Gran Apuesta describe varios de los factores clave en la creación de la permuta de incumplimiento crediticio en el mercado, que buscaba apostar en contra de la Obligación Colateralizada por Deuda (CDO), y terminó aprovechando la crisis financiera de 2007- 2008.

*****

En 2007, Michael Burry, el fundador del fondo de cobertura Scion Capital, se aprovechó de la crisis de las hipotecas subprime al apostar en corto en el mercado de bonos hipotecarios.

En 2007, Burry se convirtió en uno de los primeros inversores en predecir la crisis de las hipotecas subprime. En 2007, Burry ganó U$S 100 millones para sí mismo y U$S 700 millones para sus inversores.

Burry cerró Scion Capital en 2008 para centrarse en sus inversiones personales. En 2013, Burry fundó Scion Asset Management, una firma de inversión privada. La historia de Burry se hizo famosa en la película La Gran Apuesta.

Michael Burry es interpretado por Christian Bale en La Gran Apuesta

Fraudes y conflictos de intereses en los mercados financieros: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

Otra excelente película relacionada:

El precio de la codicia (Margin Call), ambientada en el arriesgado mundo de las altas finanzas, es un thriller que compromete a las figuras clave de un banco de inversión durante las peligrosas 24 horas previas al inicio de la crisis financiera de 2008.

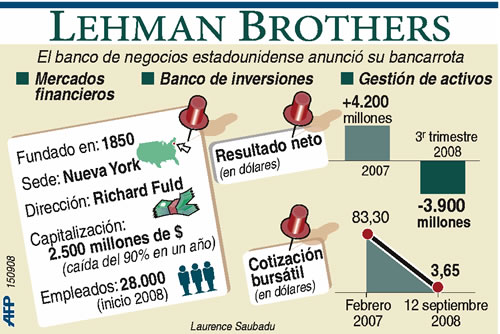

Lehman Brothers Holdings Inc, fundada en 1850, fue una compañía global de servicios financieros de Estados Unidos. Destacaba en banca de inversión, gestión de activos financieros e inversiones en renta fija, banca comercial, gestión de inversiones y servicios bancarios en general.

Lehman Brothers sobrevivió a una guerra civil, a la crisis bancaria de 1907, similar a la originada en 2008, a la crisis económica mundial conocida como el crac de 1929, a escándalos en su papel de intermediador de bonos y a colapsos en hedge funds, pero no consiguió superar la crisis subprime de 2008 que constituye, con un pasivo de $613.000 millones, la mayor quiebra de la historia hasta el momento. El 15 de septiembre de 2008, Lehman Brothers anunció la presentación de su quiebra. Fuente: Wikipedia, 2016.

Las personas clave de un banco de inversión, 24 horas antes de la crisis subprime, están tratando de deshacerse de los bonos hipotecarios malos presentándolos como una inversión segura y rentable a sus clientes.

.

Inspirada en el colapso de Lehman Brothers y el escándalo de las hipotecas subprime que marcó el inicio de la crisis financiera global de 2008.

Lehman Brothers Holdings Inc. fue una compañía global de servicios financieros de Estados Unidos fundada en 1850. Destacaba en banca de inversión, gestión de activos financieros e inversiones en renta fija, banca comercial, gestión de inversiones y servicios bancarios en general. Antes de declarar la quiebra el 14 de septiembre de 2008, Lehman Brothers era el cuarto banco de inversión más grande de Estados Unidos (tras Goldman Sachs, Morgan Stanley y Merrill Lynch) y tenía 680 mil millones de dólares estadounidenses en activos.

Sus principales empresas dependientes del grupo fueron Lehman Brothers Inc., Neuberger Berman Inc., Aurora Loan Services Inc., SIB Mortgage Corporation, Lehman Brothers Bank, FSB, y el Grupo Crossroads. El holding tenía su sede social en la ciudad de Nueva York, con sedes regionales en Londres y Tokio, así como oficinas ubicadas en todo el mundo.

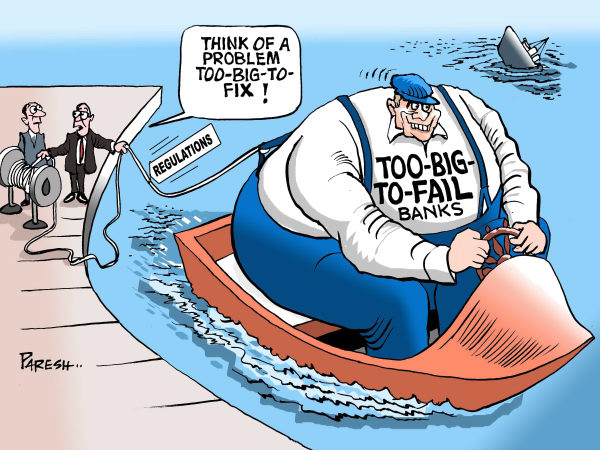

El 15 de septiembre de 2008, Lehman Brothers presentó su declaración formal de quiebra tras el éxodo de la mayoría de sus clientes, pérdidas drásticas en el mercado de valores y la devaluación de sus activos por las principales agencias de calificación de riesgos. Estos fenómenos se produjeron principalmente por la involucración de Lehman en la crisis de las hipotecas subprime, asumiendo riesgos excesivos. Posteriormente, se presentaron alegaciones de negligencia que incluso llegaron a acusaciones criminales. La quiebra de Lehman Brothers es la mayor quiebra en la historia de Estados Unidos y está fuertemente asociada a la crisis financiera global de 2008. Además, la quiebra de Lehman impulsó la doctrina del too big to fail. El 16 de septiembre, Barclays anunció un acuerdo para adquirir las divisiones de banca de inversión y compraventa de Lehman Brothers además de su sede social en Nueva York. El 20 de septiembre, el acuerdo fue revisado y aprobado por el juez de bancarrota estadounidense James M. Peck. Una semana después, Nomura Holdings anunció su intención de adquirir las franquicias de Lehman Brothers en la región de Asia-Pacífico, incluyendo las divisiones en Japón, Hong Kong y Australia, y las divisiones de banca de inversión y negocios patrimoniales en Europa y Oriente Medio. Este acuerdo se hizo efectivo el 13 de octubre de 2008.

.

Historia

Fundación

En 1844, Henry Lehman, el hijo de un comerciante de ganado, emigró a Estados Unidos desde Baviera (Alemania) y se instaló en Montgomery (Alabama), abriendo un comercio. En 1847, tras la llegada a EE.UU. de su hermano Emanuel Lehman, la empresa se convirtió en «H. Lehman and Bro.» y con la llegada del hermano menor, Mayer Lehman, en 1850, la firma pasó a llamarse «Lehman Brothers».

Aprovechando el alto valor de mercado del algodón, la empresa comenzó a aceptar como pago cantidades de algodón en bruto, con lo que estableció un negocio de algodón tratado, creciendo hasta convertirse en una de las más importantes de Alabama. Cuando el negocio de la comercialización de algodón se trasladó hasta Nueva York, Lehman Brothers también cambió de ubicación en 1858.

Expansión

La empresa superó la guerra civil de Estados Unidos sin muchas dificultades y colaboró decisivamente en la fundación del mercado financiero del algodón en Nueva York como mercado de materias primas (1884). Al mismo tiempo, diversificó su negocio entrando en los del café y los ferrocarriles. A principios del siglo XX, empezó a participar en el mercado del tabaco, creándose las primeras compañías subsidiarias del holding. La empresa también consiguió superar sin dificultades significativas la Gran Depresión de 1929. En la década de 1930 se integró en el mercado de la radio y la televisión a través de una asociación con Radio Corporation of America.

En la década de 1970, la empresa adquirió la entidad financiera Abraham & Co, y después se fusionó con Kuhn, Loeb & Co, para formar Lehman Brothers, Kuhn, Loeb Inc, el cuarto banco de inversión más grande de Estados Unidos, detrás de Salomon Brothers, Goldman Sachs y First Boston.

Dificultades financieras hicieron que en la década de 1980 debiera asociarse con American Express y subdividirse en varias entidades agrupadas con otras empresas. Finalmente, se estructuró en Shearson Lehman / American Express y EF Hutton & Co, unidas más tarde como Shearson Lehman Hutton Inc. En la década de 2000 se separó de American Express y comenzó a dotarse de autonomía económica de nuevo, creándose formalmente Lehman Brothers Holding Inc.

Quiebra

En 2007 se vio gravemente afectada por la crisis financiera provocada por los créditos subprime. Acumuló enormes pérdidas por títulos respaldados por las hipotecas a lo largo de 2008. En el segundo trimestre fiscal, Josh McGregor declaró pérdidas por 2800 millones de dólares y la empresa se vio obligada a vender 6.000 millones de dólares en activos. En el primer semestre de 2008, Lehman había perdido el 73% de su valor en bolsa. En agosto de 2008, Lehman informó que tenía la intención de despedir al 6% de su plantilla, unas 1500 personas.

El 13 de septiembre de 2008, Timothy F. Geithner, el presidente del Banco de la Reserva Federal de Nueva York, convocó una reunión sobre el futuro de Lehman en la que se incluía la posibilidad de liquidación de sus activos para sanear la empresa. Lehman informó que estaba en conversaciones con Bank of América y Barclays para una posible venta de la empresa. Finalmente, el 15 de septiembre de 2008, dos días después, Lehman Brothers anunció la presentación de su quiebra en el Juzgado al haber renunciado a la operación sus posibles compradores.

Lehman Brothers sobrevivió a una guerra civil, a la crisis bancaria de 1907, similar a la originada en 2008, a la crisis económica mundial conocida como el crac de 1929, a escándalos en su papel de intermediador de bonos y a colapsos en hedge funds, pero no consiguió superar la crisis subprime de 2008 que constituye, con un pasivo de $613.000 millones, la mayor quiebra de la historia hasta el momento.

.

Venta parcial

El 17 de septiembre de 2008 Barclays anunció la compra de la división bancaria del grupo por 1.750 millones de dólares, con un activo de 72.000 millones y un pasivo de 68.000 millones. La compra incluía la sede central de Lehman Brothers en Nueva York. La compra se canceló debido a que la decisión de comprar esta entidad a última hora requería que todos los accionistas de Barclays con derecho a voto tenían que estar de acuerdo en realizar dicha compra, lo cual no ocurrió y los gerentes de Lehman se vieron obligados a anunciar su declaración de bancarrota.

Liquidación de sus activos

El 6 de marzo de 2012 abandona la protección del Capítulo 11 de la ley de quiebras. Comenzará a pagar a sus acreedores 22.000 millones de dólares como parte del proceso de total liquidación de sus activos. El plan estima la distribución de 65.000 millones de dólares de activos recuperados para los acreedores que reclamaban 450.000 millones de dólares. Deberían recibir menos de un séptimo de sus demandas iniciales.

Contrario al banquero central seguro que muchos percibieron, el ex presidente de la Fed estaba lleno de dudas.

Por Sebastian Mallaby.

Alan Greenspan en una foto de archivo de 2005.

.

Si existe un consenso en la economía hoy en día es que los bancos centrales dejaron de ser los magos que en algún momento pensamos que eran. Los conservadores los atacan por imprimir dinero en forma irresponsable mientras que los progresistas los acusan de no hacer lo suficiente para reactivar una economía estancada. Todos parecen mirar con nostalgia una era anterior, cuando un presidente omnisciente de la Reserva Federal de Estados Unidos manejaba la economía con tal destreza que lo apodaban “el maestro”.

El maestro era, sin lugar a dudas, Alan Greenspan. Sin embargo, las ideas que ahora se imponen acerca de su extensa gestión al frente del banco central, entre 1987 y 2006, están alarmantemente equivocadas. Lejos de ser un sabio omnisciente, Greenspan estaba lleno de dudas acerca de la dirección de la Fed. Se preguntaba en voz alta si la calma que reinaba en la economía y su propia reputación exaltada podía desembocar en problemas. “Cuando las cosas se vuelven demasiado buenas, los seres humanos se comportan espantosamente mal” comentó ante un grupo de colegas.

Además, lejos de ser un convencido partidario de la capacidad de los mercados para regularse a sí mismos, Greenspan agonizaba acerca de su inestabilidad. A menudo les recordaba a sus audiencias del crash que produjo la Gran Depresión de los años 30, sólo para después presenciar la crisis financiera de 2007-2008, que puso fin a su estatus de maestro y a muchas otras cosas.

Tuve una idea de las dudas que abrumaban a Greenspan mientras hacía la investigación para mi libro sobre su vida y su carrera. Durante las entrevistas que le realicé en su oficina, cada vez que le preguntaba acerca de los inicios de su desarrollo intelectual, noté que su vista subía en dirección de un voluminoso archivador en una de las estanterías. Suponiendo que podría contener su tesis de doctorado de 1977, que había desaparecido hace años de los registros públicos, le pregunté si guardaba una copia. Cuando vio que miraba fijamente al archivador, me respondió que sí.

La tesis doctoral perdida arroja nueva luz sobre su figura. Durante los 18 años y medio que pasó como presidente de la Fed, llegó a encarnar la idea popular de un banquero central moderno: un activista que no tiene ningún inconveniente en proteger la economía de las turbulencias con transfusiones de dinero. La tesis de Greenspan, no obstante, parte de un lugar muy distinto. Se basa en un trabajo que presentó por primera vez en 1959, cuando aún estaba bajo la influencia de la excéntrica novelista y filósofa libertaria Ayn Rand. En su tesis, en lugar de considerar el activismo de la Fed como un baluarte contra la inestabilidad, formuló una crítica que lo llevó a denunciar la creación del organismo como “uno de los desastres históricos de la historia estadounidense”.

Durante su gestión como presidente de la Fed, Greenspan permitió el crecimiento de burbujas en forma reiterada y sostuvo que era mejor permitir el máximo crecimiento y empleo durante los ciclos exuberantes de la economía. Mientras la inflación estuviera bajo control, indicó, era correcto expandir la oferta de dinero.

En su tesis doctoral, no obstante, adoptó la postura opuesta: según el joven libertario, la Fed tenía una obligación, un deber claro e inviolable, de evitar la impresión de dinero que alentaba la formación de burbujas financieras. Si se deja que los mercados asciendan a alturas vertiginosas, los consumidores, que se sentirán más pudientes, gastarán en forma insostenible y acumularán deudas excesivas. Al ver que los precios de los activos no paran de subir, los empresarios se apresurarían a construir nuevos activos —fábricas, depósitos, condominios— y acumularían todavía más deudas en el proceso.

En suma, las burbujas inducen a las familias y las empresas a extremar sus finanzas con un exceso de deuda. La creación de la Fed había sido un desastre “histórico” precisamente porque no podía resistir la tentación de imprimir demasiado dinero, lo que degradaba los hábitos de la prudencia y nutría las burbujas que el joven Greenspan temía.

¿Qué importancia tiene esto ahora? Después de la crisis de 2008, cuando la opinión sobre Greenspan pasó de la reverencia a la malevolencia, los comentaristas lo acusaron de permitir que surgiera una burbuja hipotecaria de proporciones monstruosas por ideología o ignorancia. Los críticos lo acusaron de no ver el costo de las recesiones provocadas por la deuda, donde el ahorro se vuelve más importante que el gasto y la inversión, y de confiar ingenuamente en la eficiencia de los mercados.

Pero la tesis perdida del maestro demuestras que tales críticas no son acertadas. Greenspan no fue complaciente sobre las posibles catástrofes que se escondían en los balances de resultados, es un tema que lo había preocupado durante décadas. Lejos de ser ignorante al respecto, era el que más sabía.

Su preocupación por la fragilidad financiera es la trama olvidada de su carrera. Designado como presidente de la Fed a mediados de 1987, lo primero que hizo fue convocar a los expertos bursátiles del organismo al temer, con justa razón, que una burbuja estaba por explotar pronto. Durante los próximos años, afrontó la crisis de las instituciones de ahorro y préstamos; una crisis de los bienes raíces comerciales en 1991-92 y un estallido del mercado de bonos en 1994.

Dos años después, en tal vez las únicas dudas expresadas públicamente por Greenspan sobre las burbujas, se refirió célebremente a la “exuberancia irracional” en Wall Street. Posteriormente, en enero de 2004, cuando los precios inmobiliarios empezaban a tener cara de burbuja, repitió la advertencia y predijo la reiteración del estallido de las acciones tecnológicas. “Pareciera que hubiésemos regresado a los años 90”, señaló ante sus colegas. “Los posibles efectos son significativos”.

En suma, el temor juvenil de Greenspan sobre las finanzas lo acompañó a lo largo de su gestión al frente de la Fed. Mucho antes de la crisis de 2008 había entendido las lecciones que tras la crisis fueron celebradas como ideas nuevas.

Por cierto, cabe la pregunta: ¿Si Greenspan comprendía los peligros de las burbujas, por qué permitía que se desarrollaran e insistía en público que la mejor manera de abordarlas era corregir los desequilibrios que producían una vez que estallaban?

La mayor parte de la explicación tiene que ver con el entorno político. Cuando fue nombrado presidente de la Fed, Greenspan ya era un veterano de mil batallas en Washington tras haber servido en los gobiernos de los presidentes republicanos deRichard Nixon en adelante. Como un experimentado combatiente de la burocracia, calculó que si se movía en forma enérgica contra las burbujas sólo provocaría frustración y un escrutinio político hostil.

Su cautela fue reivindicada. Cuando intentó frenar la toma de riesgos haciendo un llamado, por ejemplo, a restringir las actividades de las entidades hipotecarias respaldadas por el gobierno, sintió la presión. El complejo inmobiliario industrial lo denunció por no entender el financiamiento de los créditos hipotecarios y creó anuncios de televisión devastadores para disuadir a los legisladores de apoyar los llamados de Greenspan para una intervención de los reguladores.

Es demasiado fácil y reconfortante atribuir a Greenspan los presuntos errores intelectuales que explican la crisis de 2008, imaginar que solamente porque aprendimos el lenguaje de los mercados que suben o bajan demasiado y de las recesiones de los balances de resultados nos habíamos vacunado contra un nuevo colapso financiero. Desafortunadamente, los orígenes de la crisis no están en las fallas de comprensión del maestro, lo que sería fácil de corregir. En lugar de ello, están en las fallas de nuestra política. En medio de una campaña electoral como la que se vive actualmente en EE.UU., ¿quién apostaría a que ahora estamos más seguros?

—Sebastian Mallaby es un Paul A. Volcker Senior Fellow de Economía Internacional en el Council of Foreign Relations. Este ensayo es adaptado de su nuevo libro “The Man Who Knew: The Life and Times of Alan Greenspan”, algo así como El hombre que sabía: La vida y los tiempos de Alan Greenspan.

La historia gira en torno a tres personajes. Gus, un banquero que vende lucrativas hipotecas corporativas por teléfono y que, literalmente, tiene orgasmos con su propio éxito. Dave Matthews, quien trabaja para una firma despiadada que proporciona hipotecas a familias a las que se les ha negado un crédito, independientemente de si ellos pueden permitirse los pagos. Y Jim Potter, un guardia de seguridad casado, con dos niños, viejo compañero de clase de Dave, que acepta una de las hipotecas de la compañía de su amigo aunque su economía no está en su mejor momento… A partir de estas historias, este film presenta una desoladora visión de la crisis financiera que asuela a Europa…

Nota de EP: Vale la pena verla para entender mejor la Crisis subprime.

La caída (Freefall Dominic Savage 2009)

Director: Dominic Savage Guión: Dominic Savage, Título original:Freefall Duración: 90 minutos Género: Drama financiero Año: 2009 País: Gran Bretaña Elenco: Aidan Gillen , Dominic Cooper , Joseph Mawle , Rosamund Pike

A pesar de la que está cayendo ahí fuera hace unos añitos, el cine (salvo algunos documentales como Inside Job o Too big to fail) no ha entrado de lleno a abordar los porqués y las consecuencias de esta crisis financiera mundial que vivimos desde 2009. En España, Cinco metros cuadrados, reflejaba la situación de una pareja que compraba una casa en la costa y se quedaba a dos velas, porque la constructora no llegaba a construir nada, y al final todo el dinero dado lo tenían que considerar a fondo pérdido.

En esta producción británica que data del 2009, lo que vemos es un drama humano sustentado en tres patas. Una de ellas es la vida que lleva un gurú financiero, para el que su vida es su trabajo, su despacho con vistas al Támesis, su gasolina el hecho de comprar y vender productos financieros, tóxicos o no, por todo el mundo, aprovechando las ventajas de un mundo liberalizado, sin restricciones, donde poder emplumar un producto a cualquier persona del mundo, para que así consuma, gaste, adquiera y sea féliz, como si una cosa fuera consecuencia de lo otro.

Otro personaje es un vendedor de hipótecas, que va urbanización por urbanización, cual encantador de serpientes, vendiendo sueños e ilusiones, captando a esos que quieren mejorar, prosperar, cambiar de barrio, de casa, de vida, como si el hecho de cambiar una casa por otra cambiara algo las cosas.

Finalmente tenemos una pareja que decide suscribir una hipóteca, porque él es amigo del colegio de quien le vende la hipóteca, y guiado por la buena fe, cree que su amigo de la infancia le está haciendo un favor, nada más alejado de la realidad, dado que cual vérdugo lo único que este hace es ponerle, a su amigo, y a cuantos incautos encuentra por el camino es una soga el cuello.

De una manera muy gráfica, sin banales peroratas ni sentimentalismos la película entra de lleno en el fondo del asunto, en el corazón del drama, sin aspavientos, con solvencia y buen hacer y al igual que hay quien es consciente de que todo se ha acabado, la vida y el trabajo, otros serán capaces de reinventarse sobre la marcha para seguir vendiendo lo que se tercie; sean hipótecas descuento o placas solares. Lejos de maniqueísmos cada cual reconoce su parte de culpa: codicia, ese deseo vehementes de adquirir bienes.

Desear lo que no se puede tener. ¿Vivir por encima de nuestras posibilidades?. Decía Sampedro, que si un banco te da una hipóteca no vives por encima de tus posibilidades, dado que la hipóteca te posibilita comprar la cosa. El problema es cuando el agente inmobiliario que te vende la hipóteca, no te da toda la información sobre el producto, te miente, te estafa, o a sabiendas de que nunca podrás hacer frente a la hipòteca, te la ofrece, cobra su comisión y aquí paz y después gloria. El sistema financiero está podrido, la burbuja inmobiliaria que ellos alimentaron día a día, les ha estallado en la cara, pero ahora sus errores los vamos a pagar entre todas, sea con dinero públicos, rescates europeos, etcétera.

Lo decía Robe: Va a subir la marea y se lo va a llevar todo, no veas si noto la fuerza.

La marea ha subido pero muchos a pesar de haber tragado mucha agua no han querido entender nada.

Director: Dominic Savage

Director: Dominic Savage Otro personaje es un vendedor de hipótecas, que va urbanización por urbanización, cual encantador de serpientes, vendiendo sueños e ilusiones, captando a esos que quieren mejorar, prosperar, cambiar de barrio, de casa, de vida, como si el hecho de cambiar una casa por otra cambiara algo las cosas.

Otro personaje es un vendedor de hipótecas, que va urbanización por urbanización, cual encantador de serpientes, vendiendo sueños e ilusiones, captando a esos que quieren mejorar, prosperar, cambiar de barrio, de casa, de vida, como si el hecho de cambiar una casa por otra cambiara algo las cosas. Desear lo que no se puede tener. ¿Vivir por encima de nuestras posibilidades?. Decía Sampedro, que si un banco te da una hipóteca no vives por encima de tus posibilidades, dado que la hipóteca te posibilita comprar la cosa. El problema es cuando el agente inmobiliario que te vende la hipóteca, no te da toda la información sobre el producto, te miente, te estafa, o a sabiendas de que nunca podrás hacer frente a la hipòteca, te la ofrece, cobra su comisión y aquí paz y después gloria. El sistema financiero está podrido, la burbuja inmobiliaria que ellos alimentaron día a día, les ha estallado en la cara, pero ahora sus errores los vamos a pagar entre todas, sea con dinero públicos, rescates europeos, etcétera.

Desear lo que no se puede tener. ¿Vivir por encima de nuestras posibilidades?. Decía Sampedro, que si un banco te da una hipóteca no vives por encima de tus posibilidades, dado que la hipóteca te posibilita comprar la cosa. El problema es cuando el agente inmobiliario que te vende la hipóteca, no te da toda la información sobre el producto, te miente, te estafa, o a sabiendas de que nunca podrás hacer frente a la hipòteca, te la ofrece, cobra su comisión y aquí paz y después gloria. El sistema financiero está podrido, la burbuja inmobiliaria que ellos alimentaron día a día, les ha estallado en la cara, pero ahora sus errores los vamos a pagar entre todas, sea con dinero públicos, rescates europeos, etcétera.

{kind=link}