Argentina capta 2.500 millones de euros en deuda

octubre 5, 2016

Argentina emite 2.500 millones de euros en deuda

Por Emese Bartha.

Argentina vendió 2.500 millones de euros (US$2.800 millones) en deuda, en lo que constituye un rápido retorno a los inversionistas extranjeros para un país que hasta hace poco estaba excluido de los mercados internacionales de capital.

Argentina vendió 2.500 millones de euros (US$2.800 millones) en deuda, en lo que constituye un rápido retorno a los inversionistas extranjeros para un país que hasta hace poco estaba excluido de los mercados internacionales de capital.

La oferta prevista sigue a la emisión realizada por el gobierno argentino en abril por US$16.500 millones, un récord de emisión de deuda pública para una economía emergente. Los inversionistas sedientos de rendimientos han estado acumulando deuda de mercados emergentes en medio de una ola general de intereses bajos y negativos en otras partes, lo que ha estimulado la demanda de bonos desde Ghana hasta Brasil.

Pero Argentina, cuya economía se espera que se contraiga este año, es un recordatorio de los riesgos que conlleva este tipo de inversión para quienes ponen su dinero en los mercados emergentes.

El miércoles, el país comenzó a vender bonos denominados en euros en una operación de doble tramo, con vencimientos en enero de 2022 y enero de 2027.

La transacción tuvo un cupón de 4% para los bonos que vencen en 2022 y de 5,125% para los que vencen en 2027, de acuerdo con uno de los operadores que trabajó en la venta. La entidad dijo que la demanda alcanzó los 6.250 millones de euros para los dos tramos combinados.

La masiva emisión de bonos de abril fue un hito para el país, que en 2001 incurrió en cesación de pagos de su deuda soberana de más de US$80.000 millones. Las autoridades del país se enfrascaron luego en una pelea de años con los tenedores de bonos, llegando a calificar a algunos acreedores como “buitres”.

En los últimos seis meses, los fondos de mercados emergentes han recibido entradas netas por valor de US$45.500 millones, de acuerdo con cifras de la firma EPFR Global.

El dinero que fluye hacia los mercados en desarrollo llega a pesar del aumento de los riesgos. Aun contando con todo este dinero en efectivo, la calidad del crédito de los bonos soberanos de mercados emergentes puede deteriorarse, dijo esta semana un informe de Standard & Poor’s.

Nueve de los 20 mercados emergentes con la mayor cantidad de deuda soberana absoluta en circulación tienen perspectivas negativas, lo cual indica una posible rebaja en los próximos dos años, dijo Moritz Kraemer, jefe global de calificaciones de riesgo soberano de S&P. Esto frente a apenas dos perspectivas positivas entre esas 20 naciones.

S&P está particularmente preocupada por que un aumento de tasas de interés en Estados Unidos aspire el dinero de los mercados emergentes. Esa retirada podría producirse cuando los inversionistas empiecen a buscar rendimientos en EE.UU. y cuando un dólar más fuerte encarezca la deuda denominada en dólares, elevando así el riesgo de invertir en esa deuda soberana.

Argentina, junto con Turquía y Venezuela, fue identificada por S&P como entre los países más susceptibles, dado que está entre “los más dependientes de las entradas de capital”.

También se espera que la economía de Argentina se contraiga este año. Bank of America Merrill Lynch espera un crecimiento negativo de 1,5% en el Producto Interno Bruto antes de que repunte a 3% el próximo año, junto con una disminución de la inflación de alrededor de 36,5% este año a 20% en 2017.

— Jon Sindreu colaboró con este artículo.

Fuente: The Wall Street Journal, 05/10/16.

.

.

Deuda Argentina: Fallo en contra de los holdouts

agosto 11, 2015

Un fallo en EE.UU. favorece al Gobierno contra los me too

Por Silvia Pisani.

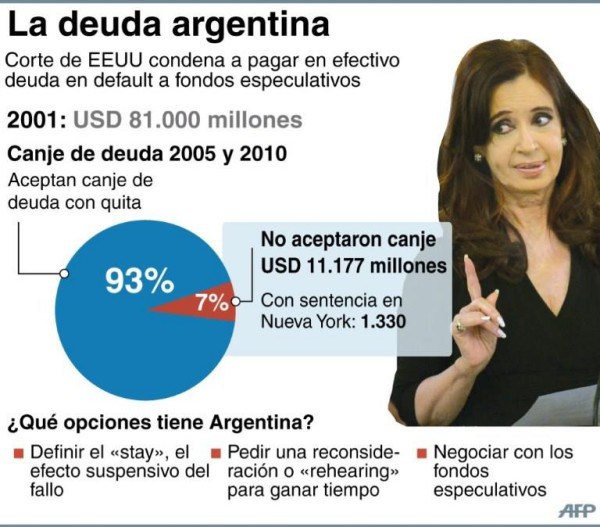

WASHINGTON – El Gobierno logró ayer poner freno a una de las decisiones del juez Thomas Griesa que más lo habían complicado, al conseguir que quede sin efecto y se revise la decisión por la que el magistrado había ampliado los derechos de demanda de los llamados fondos buitre de 1400 a 5400 millones de dólares. Así se desprende de un fallo de la Corte de Apelaciones de Nueva York que, al hacer lugar al reclamo de los abogados de la Argentina, estimó que el magistrado se había excedido en sus interpretaciones sobre quién tiene derecho a reclamar contra la Argentina basado en sus fallos.

El tribunal revisor le pidió también al juez que vuelva sobre sus pasos y realice nuevos procedimientos para determinar el alcance de la demanda, de acuerdo con las interpretaciones e instrucciones habituales que definen a un acreedor.

El tribunal revisor le pidió también al juez que vuelva sobre sus pasos y realice nuevos procedimientos para determinar el alcance de la demanda, de acuerdo con las interpretaciones e instrucciones habituales que definen a un acreedor.

La decisión implica un enorme alivio para la posición del país, al dejar sin efecto un fallo de junio pasado por el que Griesa abrió la puerta al grupo de acreedores conocidos como me too (yo también, en inglés) para que puedan obtener ante la justicia los mismos derechos de pago logrados por el fondo buitre NML. Por esta vía, el fallo firme que perdió la Argentina en junio del año pasado y por el que entró nuevamente en un default selectivo se elevaba de cerca de US$ 1400 millones a un monto aproximado a los 5400 millones.

En su momento, el Ministerio de Economía descalificó ese giro por «insólito y aberrante» y lo asimiló con una «extorsión» al país, cuyos alcances apelaría ante instancias superiores. Lo que desde siempre sostuvo la Argentina es que, en realidad, la mayoría de esos pretendidos nuevos demandantes no son tales, sino que son los mismos fondos buitre que ya fueron beneficiados por el fallo firme de junio del año pasado, y que lo que buscan es extender los alcances del fallo en su beneficio. «Lo que buscan es generar más presión y multiplicar la estratosférica ganancia que les ofrece el juez Griesa», sostuvo Kicillof.

El abogado Carmine Bocuzzi, uno de los que encabezan la defensa de la Argentina, sostuvo más de una vez que a la Argentina se le haría «imposible» pagar una demanda en la que se les permita a todos los holdouts reclamar judicialmente lo mismo que los fondos buitre.

La Corte de Apelaciones de Nueva York atendió el reclamo de la Argentina y pidió que el juez ajuste su definición de demandante con recomendaciones e interpretaciones preexistentes. En sus consideraciones, que ocupan 15 páginas, el fallo se hace eco de exigencias en cuanto al tiempo que los bonistas deberían tener los bonos por los que se demanda al país para evitar ser objeto de maniobras de compra y venta en el mercado secundario una vez avanzada la causa judicial.

De hecho, el juez Chester Straub, al firmar su posición, exigió que la categoría de «acreedor» se limite a aquellos inversores que mantuvieron continuamente en su poder las ocho series de bonos en disputa.

La cuestión de los me too era uno de los fantasmas más atemorizantes del juicio contra la Argentina, al encerrar la posibilidad de multiplicar la demanda hasta más de US$ 20.000 millones, según algunas estimaciones. La intervención de la Corte de Apelaciones parece ponerle un freno a esa amenaza.

La decisión llega apenas dos días antes de que los abogados del Gobierno y de los fondos NML y Aurelius vuelvan a verse cara a cara ante el juez Griesa, en una audiencia que podría ser crucial para el futuro de los nuevos bonos de deuda que emite el Gobierno.

La cita está prevista para mañana, a las 14, en el juzgado de Griesa, y, aunque es improbable que ese mismo día el magistrado tome decisión alguna, se espera que los fondos demandantes expongan las razones por las cuales piden, una vez más, que se «sancione» a la Argentina por el incumplimiento de disposiciones judiciales.

La novedad de estas últimas horas, sin embargo, es la presentación de una nota firmada por el abogado Carmine Bocuzzi en la que se compromete a contestar para el 27 de este mes parte de los requerimientos de los llamados buitres, de acuerdo con el escrito que consta en el expediente.

Según recogió LA NACION, la audiencia puede ser crucial para el futuro de los Bonar 24, bonos con los que el Gobierno obtuvo ya financiamiento por más de US$ 1400 millones, así como para toda otra colocación que pretenda realizar en el futuro. Lo que está en juego es un pedido de los demandantes para que esos papeles -que el Gobierno sostiene son deuda «doméstica»- sean considerados deuda externa.

Fuente: La Nación, 11/08/15.

.

El Gobierno, sin apuro en acordar con los holdouts

enero 1, 2015

El Gobierno, sin apuro en acordar con los holdouts

Por Martín Kanenguiser.

El Gobierno afirma que no se apurará a negociar con los fondos buitre una vez que, mañana, venza la cláusula RUFO y que la oferta que les hará no diferirá demasiado de la que les hizo a los bonistas que ingresaron en el canje de deuda de 2010.

Así lo expresaron a LA NACION fuentes del Palacio de Hacienda, que indicaron que «el Gobierno tiene la voluntad de negociar, pero los fondos buitre no», pese a que el fondo NML declaró lo contrario. Desde el punto de vista económico, una de las razones que tiene el Gobierno para no acelerar demasiado la negociación, cuando caiga la cláusula que lo obliga a ofrecerles a todos los bonistas las eventuales mejoras que pudiera otorgarles a los buitres, es el temor a que «detrás de los fondos que ganaron el juicio por US$ 1600 millones vengan los llamados me too (con juicio, pero sin sentencia firme) y hasta los bonistas que ingresaron en los canjes», según la fuente de Economía.

Así lo expresaron a LA NACION fuentes del Palacio de Hacienda, que indicaron que «el Gobierno tiene la voluntad de negociar, pero los fondos buitre no», pese a que el fondo NML declaró lo contrario. Desde el punto de vista económico, una de las razones que tiene el Gobierno para no acelerar demasiado la negociación, cuando caiga la cláusula que lo obliga a ofrecerles a todos los bonistas las eventuales mejoras que pudiera otorgarles a los buitres, es el temor a que «detrás de los fondos que ganaron el juicio por US$ 1600 millones vengan los llamados me too (con juicio, pero sin sentencia firme) y hasta los bonistas que ingresaron en los canjes», según la fuente de Economía.

Además, afirmaron, «no hay que descartar que algún fondo inversor que entró en los canjes consiga un juez tanto o más agresivo que Thomas Griesa y también nos demande por compensar a los buitres». Fuera del ministerio, una fuente del kirchnerismo admitió que no tiene sentido apurar la negociación porque la situación internacional no ofrece garantías de que la Argentina pueda emitir nueva deuda en los mercados.

Sobre la necesidad de reabrir el canje, en Economía dijeron que «está abierto desde hace dos años». Con estas precauciones, y con la tranquilidad de tener las reservas por encima de los US$ 31.000 millones, el equipo económico no transpirará para sellar el problema del default, que comenzó a fines de 2001.

En este sentido, insisten en que, «por ahora», la oferta que tienen pensado formularles a los holdouts es la misma que les ofrecieron a los bonistas que entraron en la reestructuración de 2010. Admiten que podrían moverse levemente si del otro lado observaran voluntad real de diálogo. Mientras tanto, apuestan a que mejore el contexto internacional y puedan reflotar el fallido canje del Boden 2015 y la emisión del Bonar 2024, de modo de aliviar el principal vencimiento de la deuda del año entrante.

En diálogo con LA NACION, abogados y economistas prevén que la negociación no será ni rápida ni exitosa. Marcelo Etchebarne, socio del estudio Cabanellas, dijo que un eventual arreglo le permitiría a la Argentina emitir bonos a una tasa de interés muy baja. «Si la Argentina arregla en enero sus problemas judiciales y si las tasas no aumentan en Estados Unidos, es muy posible que en julio los bonos argentinos a 10 años rindan alrededor de 6%. Ello permitiría que las empresas emitan deuda y acciones a costos mucho más razonables también. En cambio, si no hay arreglo en 2015, es posible que la declaración de desacato comience a tener efectos colaterales sobre el Banco Nación y el Central, que habrían auxiliado a la Argentina a violar una orden judicial al procesar los pagos sobre Nación Fideicomisos», explicó.

Marco Schnabl, socio del estudio Skadden de Nueva York, sostuvo que «después del 1º de enero seguirá todo más o menos como ahora, sólo que la excusa del RUFO desaparecerá y nos daremos cuenta de que sólo era una excusa para no negociar».

Eugenio Bruno, del estudio Garrido, dijo que «sería muy positivo para el país poder resolver la situación de toda la deuda en default con un plan integral, que le permitiría a la Argentina emitir a una tasa de un dígito». Además, afirmó que «es recomendable arreglar con los me too, dado que, de no hacerlo, no se podrá reacceder al mercado de capitales».

Por su parte, el abogado especialista en deuda Lucas Piaggio indicó que «en algún momento de 2015, previsiblemente antes de las elecciones primarias, el Gobierno llegará a un acuerdo con los acreedores porque para favorecer a su candidato va a querer demostrar que le puso fin a este problema». Y pronosticó que los buitres no aceptarían una quita superior al 30%.

Horacio Liendo, del estudio homónimo, dijo que «si bien la cláusula RUFO no regirá más, subsistirá la ley 26.886, continuadora de la ley cerrojo, que impide al Gobierno ofrecer mejores condiciones que las de los canjes anteriores, por lo que ahora no habrá efecto práctico alguno». Sí habrá consecuencias: «Si no hay acuerdo, el país se mantendrá fuera del mercado internacional de capitales en un año con fuertes restricciones cambiarias, vencimientos de la deuda y un déficit fiscal creciente», expresó.

Entre los economistas, Ramiro Castiñeiras, de Econométrica, y Eduardo Levy Yeyati, de Elypsis, indicaron que el Gobierno negociará, pero sin cerrar un acuerdo. «El swap con China le da aire para estirar todo 2015 sin un arreglo», dijo Castiñeiras. Para los buitres, según Levy Yeyati, el incentivo para acordar ahora «dependerá de lo que piensen sobre el próximo gobierno: si piensan que será una continuidad del kirchnerismo, arreglarán ya, si no, esperarán al próximo presidente», que asumirá en un año.

En términos similares, Eduardo Curia expresó que «el Gobierno no está urgido, aunque si lograra un acuerdo, podría emitir deuda a una tasa baja».

Las caras visibles del reclamo «buitre»

El portfolio manager del fondo Elliot Management, Jay Newman, y el abogado Robert Cohen, de la firma Dechert, que representa a NML Capital, en agosto pasado, al salir de una audiencia en los tribunales de Nueva York con el juez Thomas Griesa y los abogados de la Argentina. En aquel entonces hubo diálogo, pero no acuerdo. A partir de enero las partes podrían volver a estar cara a cara.

Fuente: La Nación, 31/12/14.

.

Una salida posible a la Deuda en litigio argentina

julio 25, 2014

Deuda en litigio: una salida posible.

Por Julio Piekarz.

La exposición que alcanzó la discusión con los holdouts litigantes ha pasado a ser la preocupación prioritaria del Gobierno, políticos, mercados, inversores, empresas y consumidores, generando incertidumbre y postergación de decisiones en una economía que tiene muchos frentes críticos que resolver.

En los pocos días que faltan es imperativo encontrar una solución no conflictiva. Si bien el juez Griesa acaba de rechazar la reposición del stay, ello no tiene porqué ser definitivo. Por otra parte, Argentina ha expresado, en el máximo nivel del Ejecutivo, su vocación de cumplir con todos los acreedores.

Existe una alternativa que debería convocar la aquiescencia de todas las partes. Y es que el juez Griesa reponga el stay hasta una fecha próxima contra su exigencia de un depósito de garantía por parte de Argentina -en efectivo o en bonos- por un monto que no supere lo que se ha entregado a los bonistas que aceptaron los canjes. Esa fecha próxima podría ser el 30 de septiembre –próximo vencimiento-, pero idealmente la fecha de extensión del stay sería el 31 de diciembre, de modo de que venza la cláusula RUFO, y quede libre de ambigüedades jurídicas cualquier desenlace posterior que logre alcanzar el mediador designado Pollack.

Existe una alternativa que debería convocar la aquiescencia de todas las partes. Y es que el juez Griesa reponga el stay hasta una fecha próxima contra su exigencia de un depósito de garantía por parte de Argentina -en efectivo o en bonos- por un monto que no supere lo que se ha entregado a los bonistas que aceptaron los canjes. Esa fecha próxima podría ser el 30 de septiembre –próximo vencimiento-, pero idealmente la fecha de extensión del stay sería el 31 de diciembre, de modo de que venza la cláusula RUFO, y quede libre de ambigüedades jurídicas cualquier desenlace posterior que logre alcanzar el mediador designado Pollack.

Para Argentina esta solución debería ser aceptable, ya que estaría cumpliendo una sentencia y no entregaría en garantía más que lo acordado con los bonistas reestructurados. Para el Juez Griesa, el mediador Pollack y los holdouts el acatamiento de la garantía exigida sería una manifestación material de la voluntad de pago y buena fe de Argentina.

Esta alternativa despejaría por algunos meses la incertidumbre e inmovilidad que por este tema está afectando a la economía. Y entretanto Argentina debe prepararse en ese período para resolver la situación con todos los holdouts, de modo de eliminar definitivamente ese peso muerto sobre las calificaciones de su deuda .

El avance en la resolución de las otras dificultades macroeconómicas –inflación, déficit fiscal, recesión, restricciones cambiarias, etc.- , cuando se encare, permitirá a Argentina avanzar hacia su riesgo país de equilibrio, que es muy inferior al actual.

Fuente: Fundación Atlas para una Sociedad Libre, 25/07/14.

Julio Piekarz es Economista (UBA y Cambridge). Fue gerente general del Banco Central. Profesor de Teoría Monetaria (Universidades de Buenos Aires, Di Tella, Católica Argentina y Argentina de la Empresa). Sus escritos fueron publicados en la obra “Soluciones de políticas públicas para un país en crisis” (2003) de la Fundación Atlas para una Sociedad Libre.