Los monetaristas han fracasado una vez más. La mayoría de los economistas de hoy en día, incluidos aquellos que se autodenominan falazmente liberales, desconocen el origen de la actual crisis económica (2008) y, por lo tanto, aún más su posible solución. El error radica en una teoría equivocada acerca de la auténtica relación existente entre el capital y la economía real.

El dinero no es neutral y, como consecuencia, su manipulación arbitraria por parte de los reguladores estatales (banca central) acaba mostrando sus terribles efectos tarde o temprano, tal y como acontece en la actualidad. Lo paradójico es que dicho problema ya fue diseccionado en profundidad a la luz del análisis teórico desarrollado por el principal valedor de la Escuela Austríaca de Economía, Ludwig von Mises. Sin embargo, pese al certero diagnóstico aplicado en este ámbito, la política monetaria vigente sigue bebiendo de los criterios dictados por la Escuela de Chicago, persistiendo en los mismos errores de base cometidos en el pasado.

De ahí precisamente la importancia de revivir las enseñanzas derivadas del debate teórico mantenido a lo largo de las últimas décadas por ambas corrientes acerca de la denominada «hipótesis de la neutralidad del dinero». Lo importante aquí es que un cambio en la comprensión de este fenómeno, es decir, que el dinero no es neutral a largo plazo, modificaría de forma sustancial los cimientos sobre los que se sustenta la política monetaria vigente a nivel mundial.

Los monetaristas construyen toda su teoría sobre hipotéticos modelos de equilibrio que nunca acontecen en la vida real. Su concepción cuantitativa del dinero afirma que un incremento de la oferta monetaria tan sólo se materializa en un incremento de los precios, de tal forma que sus posibles efectos adversos sobre la producción, el consumo o el empleo (variables de la economía real) siempre quedarán neutralizados a largo plazo.

Así, por ejemplo, David Hume asegura que no importa la cantidad de dinero en circulación que exista en un determinado país. Ya sea, mayor o menor, bastará para facilitar su función esencial, el intercambio de bienes. Así, si durante la noche se duplicara la cantidad de dinero que posee cada individuo, al día siguiente no habría ni más prestamistas ni variación alguna en el interés a aplicar. Es decir, a largo plazo, tal variación no modificaría en absoluto ni la actividad productiva ni la velocidad de la circulación monetaria. Según Hume, tan sólo se doblaría el nivel general de precios.

Es decir, la expansión monetaria traería como resultado una particular transición de un estado de equilibrio inicial (punto de partida) a otro estado de equilibrio a largo plazo, en donde el único efecto permanente sería un aumento correlativo de los precios.

Irving Fisher, por su parte, reconoce que puede provocar un incremento transitorio de los márgenes de ganancia de determinados productores, ya que ese dinero creado ex novo impulsa la demanda de determinados bienes y, como consecuencia, estimula una mayor oferta de esos productos. Sin embargo, la flexibilidad del mercado logra corregir a corto plazo los beneficios inflados, dando fin a la fase del boom.

De este modo, Fisher concluía que la causa de los ciclos debíamos buscarla en el aumento de la oferta monetaria no anticipada por los agentes económicos. Por ello, su diagnóstico consistía en aplicar una política monetaria que tuviera como principal objetivo mantener una inflación estable. Justifica, pues, la existencia de la banca central (planificación monetaria) y el seguimiento de un indicador que, en realidad, es muy incompleto (el índice de precios de consumo o cesta básica de la compra), para controlar los efectos de la expansión monetaria.

Por su parte, Milton Friedman, autor de referencia para los pseudoliberales del pasado siglo, llega a una conclusión similar. Los cambios monetarios afectan a la producción, pero a corto plazo (entre 5 y 10 años), mientras que dicha expansión fiduciaria se traduce en un aumento de precios a largo (décadas). De hecho, admite que las variaciones amplias en la cantidad de dinero disponible son desestabilizadoras y deben evitarse. Sin embargo, aboga por establecer una política monetaria automática: que la cantidad de dinero crezca a una tasa estable anual para impulsar el crecimiento económico. Es decir, nuevamente, intervención monetaria a través de los bancos centrales.

Todo este edificio teórico se ha derrumbado, y lo triste es que los monetaristas parecen no darse cuenta. Y eso que la solución fue explicada por Mises hace décadas en su obra Teoría del dinero y del crédito (1912). El dinero nunca puede ser neutral por definición y naturaleza. Existe y, por lo tanto, está sometido a la valoración subjetiva de los individuos. Es decir, no es algo objetivo y cuantificable.

Así, la variación en el volumen de dinero, por fuerza, distorsiona el precio relativo de los bienes. Y ello por la simple razón de que el precio de los productos nunca aumenta de forma homogénea y agregada, sino todo lo contrario. El dinero ex novo lo recibe en primer lugar un número limitado de agentes, que demandan ciertos bienes y que, por extensión, modifican la estructura de precios relativos.

Los precios nunca cambian por igual, al mismo tiempo y en la misma dirección, tal y como expone el análisis microeconómico e individualista de la economía frente a la teoría cuantitativa o agregada de la Escuela de Chicago. Y es que, los precios relativos determinan el volumen y la dirección de la producción, por lo que cualquier cambio en la cantidad de dinero acaba afectando de una u otra forma a la estructura productiva.

Esta cuestión se clarifica aún más al concluir que, aunque todo el mundo se levantara un día con x unidades más de dinero, cada individuo valorará de forma diferente (subjetiva) cada unidad adicional del mismo. De ahí que resulte falso que una duplicación del dinero en circulación reduzca a la mitad el poder adquisitivo del mismo. «Todo aumento de la oferta monetaria provocará efectos sobre la demanda y, por lo tanto, un aumento desigual en los precios de los bienes. No todas las mercancías serán demandadas en igual cantidad, ni las más intensamente demandadas serán afectadas en el mismo grado«.

La manipulación arbitraria de tipos efectuada por los bancos centrales es la principal responsable de los auges y depresiones de la actividad económica. ¿Por qué? El proceso de producción tiene lugar en un marco de tiempo, en donde los empresarios efectúan sus inversiones guiados por dos elementos clave (precios y tipo de interés) para asignar los recursos de la forma más eficiente posible en las distintas etapas del proceso.

La inyección fiduciaria o la expansión del crédito, por fuerza, distorsiona ambas señales, y conduce a los agentes económicos a efectuar malas inversiones. Y es que sin tal intervención pública sobre los tipos de interés algunos procesos nunca se habrían emprendido. Es decir, tan sólo resultan rentables con tipos de interés artificialmente bajos. Además, alargan artificialmente la estructura productiva, y los agentes tienden a sobreinvertir en la producción de bienes de capital en detrimento de bienes de consumo.

El problema es que, tarde o temprano, esta situación se hace insostenible cuando aparece el «riesgo inflacionario». Es entonces cuando la autoridad política no puede mantener por más tiempo el interés bajo, saltando a la luz el volumen de malas inversiones efectuadas. Como resultado, los efectos de la fase expansiva se invierten y surge la recesión, el desempleo, la deflación, la restricción del crédito y la caída del consumo, entre otros. La crisis es inevitable. Tan sólo cabe prevenirla impidiendo el aumento de la oferta de dinero.

Mises demuestra que el dinero no es neutral ni a corto, ni a medio ni a largo plazo. El aumento de la oferta monetaria distorsiona por fuerza los precios relativos de los bienes y modifica la estructura productiva. ¿La solución? Abolir el sistema de banca central, abogar por la banca libre sujeta al patrón oro y aplicar un coeficiente de caja del 100%.

Como observarán, ninguna de estas medidas está encima de la mesa de los líderes gubernamentales, al menos, por el momento. Más bien, todo lo contrario. Asistimos a un nuevo auge del fracasado keynesianismo económico, lo que demuestra que el hombre es el único animal que tropieza dos veces en la misma piedra (crack del 29). Y tres (crisis del petróleo de los 70) y cuatro (crisis de los 90 en EEUU) y cinco (la burbuja de las punto com) y seis (recesión tras los atentados del 11 de Septiembre)… ¿Y siete?

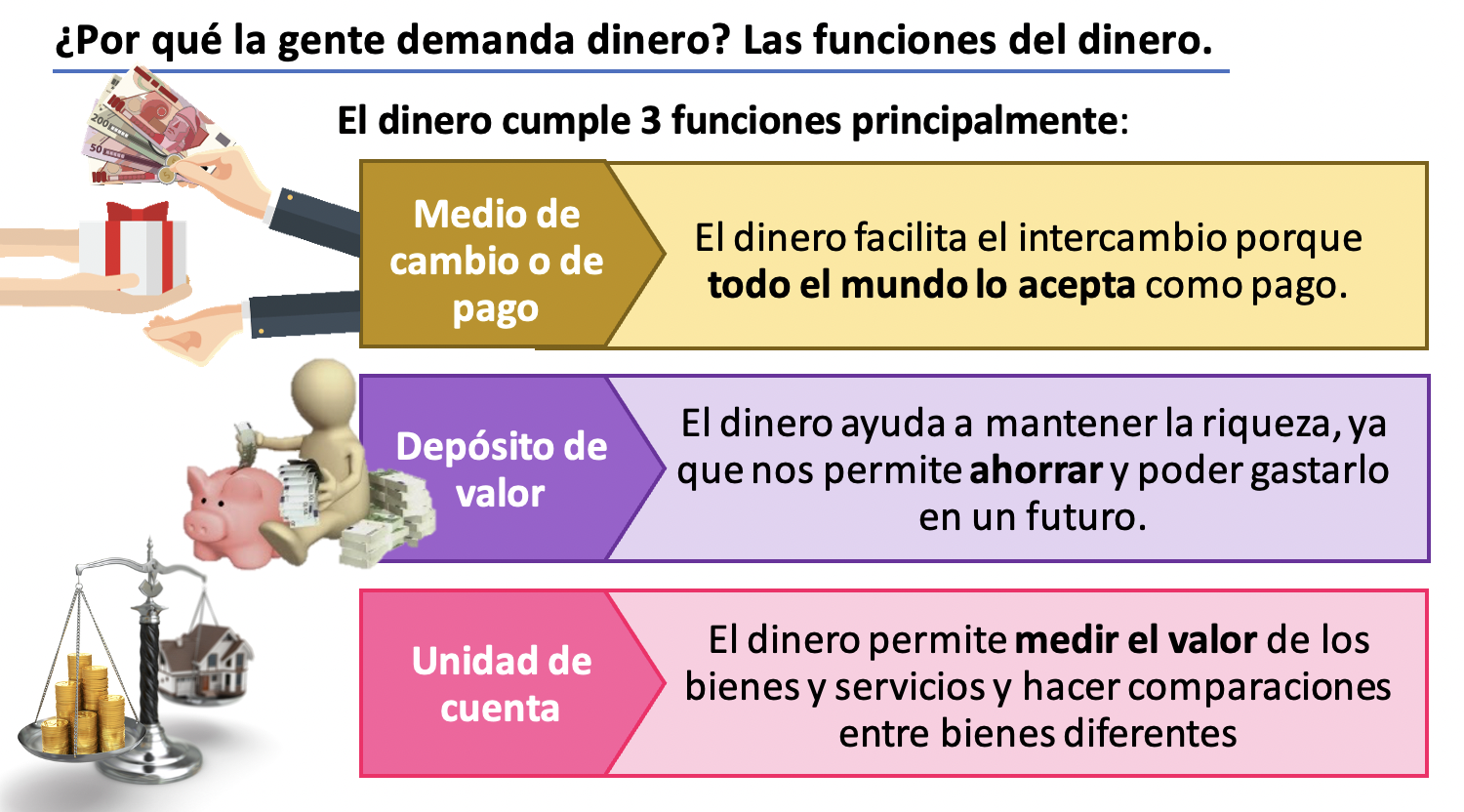

El dinero es una herramienta esencial para el funcionamiento de cualquier economía moderna. Desde hace miles de años, el dinero ha sido utilizado como un medio de intercambio, como unidad de cuenta y como reserva de valor. Estas tres funciones básicas del dinero son esenciales para el funcionamiento de una economía de mercado, ya que permiten el intercambio de bienes y servicios de una manera más eficaz y eficiente. Sin embargo, la inflación y la devaluación del dinero pueden tener consecuencias económicas graves, como es el caso de la situación actual que sufrimos en Argentina.

La primera función del dinero es el medio de intercambio. El dinero facilita el intercambio de bienes y servicios al actuar como un intermediario aceptado por ambas partes en la transacción. En lugar de tener que intercambiar bienes y servicios directamente –el trueque–, las personas pueden utilizar el dinero para comprar lo que necesitan. El dinero también reduce el costo de las transacciones al permitir intercambios indirectos.

La segunda función del dinero es la unidad de cuenta. El dinero actúa como una medida común para comparar el valor de diferentes bienes y servicios. Sin el dinero, sería difícil comparar los valores de diferentes bienes y servicios y tomar decisiones informadas sobre cómo asignar los recursos. El dinero es esencial para el cálculo económico y la toma de decisiones racionales, ya que nos permite llevar una contabilidad.

La tercera función del dinero es la reserva de valor. El dinero permite que las personas almacenen valor y lo utilicen en el futuro. En lugar de tener que intercambiar los bienes y servicios inmediatamente, las personas pueden utilizar el dinero como un medio para ahorrar y planificar para el futuro. Esta función es particularmente importante para los individuos y empresas que necesitan acumular riqueza para realizar inversiones a largo plazo. Un ejemplo claro es la importancia de ahorrar e invertir para financiar el retiro o jubilación.

La inflación se manifiesta como un aumento generalizado y sostenido en los precios de los bienes y servicios en una economía. En una situación de alta inflación, el valor del dinero se devalúa constantemente, lo que puede llevar a una disminución en el poder adquisitivo de los consumidores y una reducción en la inversión y la actividad económica. Además se distorsiona el sistema de precios relativos y se generan grandes transferencias no deseadas de riqueza, desde los de menores a los de mayores recursos (ej: El Rodrigazo, 04/06/1975).

En Argentina, la inflación ha sido un problema recurrente desde sus inicios, agravándose aún más a partir de la década de 1970. La economía nacional ha sufrido repetidas crisis económicas, incluida la de 2001, que llevó a una devaluación del peso del 70% y una caída del producto bruto interno (PBI) del 11%. La inflación –que es un fenómeno monetario– ha sido impulsada por varios factores, principalmente la falta de disciplina fiscal, la política monetaria expansiva y la regulación excesiva del mercado.

La escuela austríaca de economía, liderada por economistas como Ludwig von Mises y Friedrich von Hayek, explica que la inflación es un resultado inevitable de la expansión del crédito y la creación de dinero por parte de los bancos centrales. La creación de dinero sin una base sólida en la producción real de bienes y servicios conduce a una inflación insostenible.

La inflación argentina ha sido alimentada por la expansión del crédito y la creación de dinero por parte del Banco Central de la República Argentina (BCRA). En lugar de abordar los problemas subyacentes de la economía, el Banco Central ha optado por imprimir dinero para financiar los gastos del gobierno y mantener una política monetaria laxa. Esta política ha llevado a una disminución constante en el valor del peso y un aumento exponencial en los precios de los bienes y servicios.

La devaluación del peso ha tenido consecuencias nefastas para los consumidores y las empresas en Argentina. El aumento en los precios provoca una disminución del poder adquisitivo de los consumidores y una disminución en la inversión y la actividad económica. Las empresas también sufren, ya que la devaluación aumenta el costo de los insumos importados y disminuye el valor de las inversiones realizadas en moneda extranjera.

La escuela austríaca demuestra que la única solución a largo plazo para la inflación es una política monetaria disciplinada y una reducción en el papel del gobierno en la economía. La creación de dinero debe estar vinculada a la producción real de bienes y servicios, y los bancos centrales deben actuar de manera responsable para mantener una estabilidad monetaria a largo plazo.

Además, los austríacos enseñan que la regulación excesiva del mercado y la intervención del gobierno en la economía también pueden contribuir a la inflación. La abusiva regulación y la intervención gubernamental pueden crear distorsiones en el mercado que llevan a la asignación ineficiente de recursos y aumentan los costos de producción. Estos costos se trasladan a los consumidores en forma de precios más altos, lo que contribuye a la inflación.

Nuestros gobernantes han preferido históricamente las políticas populistas y demagógicas a fin de asegurarse el triunfo en las elecciones y para ello han contado con la complicidad de gran parte del electorado. Es hora de asumir nuestra responsabilidad como ciudadanos de la República Argentina y elegir buenos representantes, que apliquen las medidas correctas y necesarias sin caer en oportunismos electorales. “Sepa el pueblo votar”.

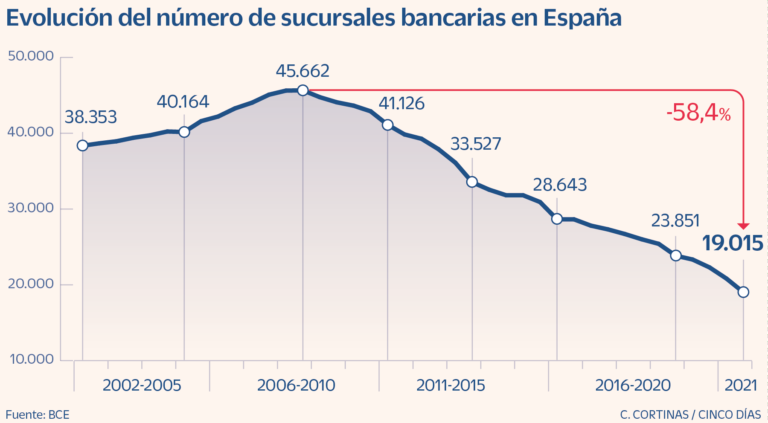

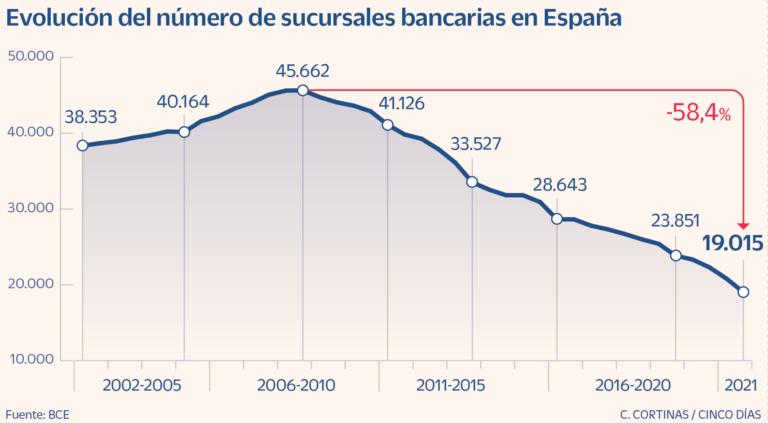

Hace un año, un jubilado español mostró cómo la digitalización de la banca (acelerada por la pandemia del Covid-19) ha aumentado la exclusión financiera de los adultos mayores.

El sector bancario español ha perdido el 58.3% de sus sucursales y cerca de 100,000 empleados desde la crisis financiera mundial de 2008. En 2008, España contaba con 45,662 sucursales bancarias; ahora tiene 19,015, lo que la convierte en el segundo país europeo con más oficinas per cápita después de Francia (ver Gráfico 1).

Mientras que las sucursales se han desplomado, los cajeros automáticos han disminuido un 20%. España es el segundo país de la Eurozona en cuanto a cajeros por habitante después de Austria, con 115 puntos de acceso al efectivo por cada 100,000 personas. Los bancos españoles han respondido a la pérdida de infraestructura física y capital humano adoptando la digitalización, promoviendo los canales de banca electrónica y online, y los cajeros automáticos con estándares biométricos.

LA DIGITALIZACIÓN DE LOS BANCOS EXCLUYE A CLIENTES VULNERABLES

“El coronavirus ha ofrecido la excusa perfecta para que los bancos y otras instituciones obliguen a la gente a mantenerse lejos, actuar como robots, y al mismo tiempo han obligado a los clientes a hacer el trabajo que antes hacían los empleados de la banca”

Carlos San Juan de Laorden en su banco en Valencia

Como médico de 78 años en Valencia, España, Carlos San Juan de la Orden está acostumbrado “a ver dolor y sufrimiento”. La pandemia de Covid-19 redujo su acceso a las sucursales del BBVA y La Caixa (su banco desde 1969). San Juan sólo podía obtener ayuda por teléfono, y sólo podía reunirse con empleados para asuntos urgentes. Muchas sucursales mantuvieron su horario mucho después de que terminaran los confinamientos estrictos. Los bancos sólo recibían clientes hasta las 11 de la mañana, e incluso entonces, sólo con cita previa.

Muchos barrios carecen de sucursales bancarias, lo que obliga a las personas mayores, los discapacitados y la población rural (el 17% de los habitantes del país) a recorrer largas distancias hasta las oficinas más cercanas.

A finales de 2020, casi 1.2 millones de españoles vivían en municipios sin puntos de acceso al efectivo (Posada Restrepo 2021: 7-8). En julio de 2022, 657,577 personas no tenían puntos de acceso al efectivo en un radio de 5 km, según la Asociación Española de Banca (AEB), la Unión Nacional de Cooperativas de Crédito (Unacc) y la Confederación Española de Cajas de Ahorros (CECA).

POR UNA BANCA HUMANA

“Los bancos necesitan el dinero de los pensionistas, pero eso tendría que significar que tienen que actuar como un servicio público. Si no, el gobierno tendría que proporcionarnos otra manera de recibir este dinero que es nuestro”, dijo. “No se puede pedir a gente mayor hacer cola durante horas bajo el sol ardiente o la lluvia para sacar sus ahorros.”

Según el Instituto Nacional de Estadística (INE), España contaba en 2021 con 9.31 millones de personas mayores de 65 años, casi el 20% de la población (47.4 millones de españoles). Los adultos mayores son los que más sufren la brecha digital y la digitalización de los servicios bancarios.

Una encuesta de junio de 2021 de la Unión Democrática de Pensionistas y Jubilados de España (UDP) reveló que el 40.5% de los adultos mayores de 65 años no había utilizado nunca Internet.

Hay menos de dos sucursales por cada 1,000 adultos mayores españoles.

La mayoría de los adultos de 64 años o más (58.3%) prefiere utilizar efectivo en los pagos, y el 41.7% de las personas de este grupo de edad obtiene dinero en las ventanillas de los bancos en lugar de hacerlo en los cajeros automáticos.

San Juan se adaptó como pudo, ya que tenía experiencia con la informática, Whatsapp, y Skype. Sin embargo, cada vez se sentía más alienado y harto. “Mi cabeza está bien. No soy idiota, pero tengo Parkinson y a veces pulso el botón equivocado”, dice San Juan.

YA ES SUFICIENTE

En diciembre de 2021, San Juan se sintió agraviado. “Con cortesía, [los empleados de La Caixa] me informaron que podía cambiar de banco si no estaba contento. Tengo mi dinero en el mismo banco desde hace 51 años, desde que me pagaron mi primer sueldo, y molesta darse cuenta que el mundo digital nos ha deshumanizado hasta tal punto que la lealtad ya no vale para nada”, explica San Juan.

El jubilado empezó a recoger firmas entre sus amigos, solicitando a los bancos que mantuvieran sus oficinas abiertas durante todo el día sin cita previa para que los clientes pudieran obtener efectivo y pagar sus facturas. Tras conseguir 100 firmas, San Juan inició una campaña en Change.org llamada “SoyMayorNOIdiota”. Allí escribió:

Tengo casi 80 años y me entristece mucho ver que los bancos se han olvidado de las personas mayores como yo. Ahora casi todo es por Internet… y no todos nos entendemos con las máquinas. No nos merecemos esta exclusión. […] Esto no es ni justo ni humano. […] Muchas personas mayores están solas y no tienen nadie que les ayude, y otras muchas, como yo, queremos poder seguir siendo lo más independientes posibles también a nuestra edad. […] Yo he llegado a sentirme humillado al pedir ayuda en un banco y que me hablaran como si fuera idiota por no saber completar una operación. Y he visto ese mal trato dirigido a otras personas. Duele mucho sentirse así. Las personas mayores existimos, somos muchas y queremos que nos traten con dignidad. Solo estamos pidiendo que se habiliten secciones en las sucursales en las que dejen de excluirnos.

La petición de San Juan se hizo viral y 647,841 personas la firmaron. Muchos adolescentes y adultos jóvenes encontraron inspiradora la campaña de San Juan. “Generamos simpatía en mucha gente joven, empezando con mis propias nietas que ven con gran preocupación mi estado de salud, y muchos otros jóvenes que tienen algún pariente que no sabe utilizar las apps, y en algunos casos ni se puede permitir comprar un smartphone“, dijo San Juan.

EL IMPACTO DE UN JUBILADO

“Nos hemos dado cuenta de que las personas mayores, incluso en el ámbito urbano, no están teniendo el servicio que merecen […] Es una prioridad para nosotros acompañar, apoyar a las personas más vulnerables y, especialmente, a los más mayores. [Los bancos deben] garantizar un trato personalizado: que ustedes se sientan bien tratados, queridos, respetados. […]. La digitalización tiene que ser un proceso humanista que ponga a las personas en el centro y no puede dejar fuera a una parte de la sociedad. […] No seríamos una sociedad fuerte y en la que merezca la pena vivir si no acompañamos y queremos a nuestros mayores.” Nadia Calviño, ministra española de Economía y Transformación Digital

Muchos funcionarios y banqueros acogieron con satisfacción la petición de San Juan. Pablo Hernández de Cos, director del Banco de España, llamó por teléfono a San Juan. También se reunió con María Jesús Montero, ministra española de Hacienda. El secretario general del Tesoro, Carlos Cuerpo, prometió a San Juan que promovería la “inclusión bancaria” de los adultos mayores.

En febrero de 2020, San Juan asistió a un acto en el que los bancos españoles firmaron un pacto para ofrecer mejores servicios a los clientes mayores. Las medidas incluían ofrecer un horario más amplio, trato preferente en sucursales y líneas telefónicas, formación del personal, páginas web y aplicaciones móviles fáciles de usar, reparaciones rápidas de los cajeros automáticos y programas de educación financiera.

José María Roldán, presidente de la Asociación Española de Banca (AEB), dio las gracias a San Juan durante el acto. “Hemos visto que hacían falta nuevas medidas para no dejar atrás a estos colectivos vulnerables”, dijo Roldán.

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos. El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

Ovejas Eléctricas, Loros Estocásticos y el Futuro del Efectivo

Por James Shepherd-Barron.

¿Utilizarán los robots el dinero en efectivo? A primera vista, esta pregunta parece demasiado tonta para justificar una respuesta. Por supuesto, no lo harán. En primer lugar, si los robots evolucionan hasta convertirse en consumidores, entonces ninguno trabajará y ninguno necesitará ninguna forma de dinero, y mucho menos efectivo. Y en segundo lugar, si necesitaran alguna forma de intercambiar valor, ésta vendría de forma totalmente digital.

Dicho esto, tal vez la pregunta planteada en un reciente post en el sitio web de la ATM Appreciation Society no sea tan idiota como parece a primera vista. Al fin y al cabo, yo mismo me había preguntado algo parecido unos meses antes. Sin embargo, había planteado el problema de forma algo diferente: Se trataba de una experiencia en un bar de Las Vegas y de tener que tomar una decisión ética sobre si dar o no una “propina” al robot camarero de acero que acababa de servirme una margarita perfecta en un vaso de cristal en 20 segundos sin derramar ni una gota.

En lo que respecta a los problemas existenciales, estas cuestiones deben estar a la altura de la pregunta original de Philip K. Dick sobre Blade Runner: ¿Sueñan los androides con ovejas eléctricas? Pero la cuestión es la siguiente: el robot coctelero que pedía una propina era preciso. No era una idea tecno-utópica sacada de una película de ciencia ficción. Después de dispensar mi cóctel, la máquina deslizó el tarro de las propinas hacia mí (ver foto). A continuación, se mantuvo expectante antes de deslizarse para repetir el proceso con otro cliente situado más adelante en la barra. Aunque no es del todo del nivel del robot camarero de Passengers, un robot -o, en su lugar, su programador “loro estocástico” humano [1]- me había enfrentado de forma muy inteligente y divertida a un dilema totalmente futurista.

A su manera, todos estos problemas apuntaban a lo mismo: en un mundo que cambia rápidamente, en el que la inteligencia artificial (IA), el aprendizaje automatizado (machine learning) y la automatización se aceleran más allá de nuestra capacidad para controlar los resultados, ¿sigue siendo relevante la moneda física? Si los robots hacen todo el trabajo sin necesidad de que se les pague, incluyendo la producción y distribución del tequila, ¿qué uso tendrá para nosotros para el dinero, y mucho menos para el efectivo?

Estas preguntas existenciales se debatieron en la conferencia sobre El Futuro del Efectivo de CashEssentials, celebrada en Madrid en septiembre de 2022. Parte de la conferencia consistió en un Laboratorio de Educación sobre el Futuro. Facilitado por la Cátedra UNESCO de Educación para el Futuro, se nos pidió a mí y a mis compañeros delegados que consideráramos cómo la educación sobre el futuro podría mejorar nuestra percepción de futuros posibles, plausibles y deseables para el efectivo en un mundo cada vez más digital y automatizado.

Al pedirnos que imagináramos cómo se viviría la vida dentro de treinta años, los facilitadores nos pidieron que pensáramos más allá de nuestra realidad actual, que no nos atascáramos pensando en cómo dar propina a un mixólogo robot o en si los cajeros automáticos utilizarían el reconocimiento de voz para autenticar a un cliente androide. Pero sí en quiénes serían sus dueños y a quiénes les corresponderían los beneficios de su trabajo. Al menos desde mi punto de vista, el contexto siempre fue sobre si el dinero en efectivo seguiría siendo relevante en una sociedad tipo Blade Runner en la que los androides con una vida de cuatro años tenían más probabilidades de soñar con ovejas eléctricas.

Como siempre, como catastrofista internacional, la respuesta a la pregunta sobre el efectivo depende del lugar en el que se viva y de las opciones que se tengan para pagar las cosas. Si no tienes acceso fiable a la electricidad, pagar con efectivo no es un lujo sino una necesidad. Sólo hay que preguntar a cualquier persona en el este de Ucrania en estos momentos.

Pero la pregunta que me planteé sobre qué tan ético era dar propina a un robot es aún más fundamental que la existencia de la moneda física o los cajeros automáticos. Imaginar el futuro del efectivo no es sólo imaginar un montón sin dinero, sino imaginar un futuro en el que no sólo el dinero en efectivo es irrelevante, sino nosotros. Quizá la pregunta no sea tanto “¿necesitarán los robots el dinero en efectivo? sino “¿nos necesitarán los robots a nosotros?

Pero no debemos adelantarnos. Vale la pena recordar que el cajero automático no sólo fue la tecnología financiera original, sino que fue la primera máquina -el primer “robo-banco”, si se quiere [2]- que introdujo la automatización a un público desprevenido por primera vez en 1967. Ahora damos por sentado que los cajeros automáticos son una realidad. Siguen existiendo, y lo más probable es que sigan existiendo. Pero eso no significa que no debamos explorar alternativas. Y la ciencia-ficción es un buen punto de partida.

Como señaló Guillaume Lepecq, fundador de CashEssentials, en su preámbulo al laboratorio de Educación sobre el Futuro, “La ciencia ficción ofrece un ejemplo de por qué imaginar futuros diferentes es complejo y vital. La novela de 1887 de Edward Bellamy, Looking Backward, predijo la adopción de las tarjetas de crédito en el año 2000. En Star Wars, el crédito galáctico estándar está respaldado por un metal raro, algo similar al patrón oro. En la película distópica de 2011, In Time, la moneda fiduciaria ha sido sustituida por el Tiempo, ya que cada persona lleva un reloj en el antebrazo que mide el tiempo que le queda de vida.”

Against the clock: Will and Sylvia (Justin Timberlake and Amanda Seyfried) live in a world where time literally is money — and it’s running rapidly out for most.

A medida que la Inteligencia Artificial se vuelve cada vez menos artificial y más inteligente, los robots acabarán aprendiendo a ser sensibles. No sólo serán capaces de mantenerse y construir nuevas versiones de sí mismos -un proceso conocido como evolución-, sino que también aprenderán a amarse a sí mismos, como hizo Ava en la película Ex-Machina. Mientras tanto, tenemos que lidiar con la idea de que esto funciona en ambos sentidos: Los seres humanos podríamos acabar teniendo sentimientos -o al menos sentir empatía- por los robots. Cuando veía la película Silent Running en mi adolescencia, recordaba que sentía más emoción por los andantes droides Huey, Dewey y Louis que por sus poco fiables amos humanos. Al ver la trilogía original de Star Wars unos años más tarde, estoy seguro de que no fui el único en sentir cierto afecto hacia C3PO y R2-D2. En Her, Theodore se enamora de la sensual voz de Samantha, un programa, ni siquiera una pieza de hardware. Y luego, en el otro extremo de la escala, mi roce con el “robot barista” en Las Vegas me produjo una serie de emociones diferentes. ¿Estaba rondando con intención? ¿Me amenazaba, me asustaba para que pagara una propina? ¿Qué esperanza hay para el efectivo de ser así?

Para un robot, un billete no es más que un trozo de papel, el número impreso en él carece de significado, no tiene ningún valor. Para los humanos, no hay valor nutricional en comer billetes. Y los robots no necesitan comer nada porque su fuente de energía, el único consumible de importancia fundamental para ellos, llega a través de un enchufe en forma de electricidad. Los kilovatios hora son su moneda, igual que la sal era la moneda con la que se pagaban los impuestos a los británicos en la India hace un siglo.

Como en los primeros tiempos del dinero móvil, en los que los créditos de tiempo de emisión se convirtieron en una moneda comercializable, la energía se convirtió en la única moneda válida para un robot. Como reconocerá cualquiera que tenga un robot fregasuelos o un cortacésped, si los robots no se arrastran a casa para recargarse, dejan de funcionar. No están muertos, sólo inactivos. Sin electricidad, no pueden funcionar.

Esto deja un tema espinoso a considerar: No se trata tanto de quién es el dueño del robot, sino de quién es el dueño de la electricidad. Lo que, a su vez, plantea la pregunta: ¿Cómo se convierte la electricidad en moneda de curso legal cuando, al igual que la sal del mar, puede ser fabricada más o menos gratuitamente a partir de fuentes hidroeléctricas, eólicas y solares por cualquier individuo con un generador o un panel solar y cuando, al igual que el dinero emitido durante la expansión de la oferta monetaria post-crisis de 2008 (quantitative easing), su suministro es ilimitado?

Quizá sea Blade Runner la película que más tiene que decir sobre nuestro futuro y, por tanto, la que más tiene que decir sobre estos problemas y el futuro del dinero. La mayoría de los humanos, incluido Deckard (Harrison Ford), se niegan a identificarse con los androides, negando la cualidad de empatía que distingue a los humanos de los robots. Contraintuitivamente, el replicante Roy Batty (Rutger Hauer) surge como el eje emocional de Blade Runner. Mientras reflexiona sobre la naturaleza agridulce de la mortalidad en esos momentos finales empapados por la lluvia antes de desconectar su suministro eléctrico, podría haber estado hablando tanto del dinero en efectivo como del futuro de la raza humana cuando pronuncia esas palabras inmortales “Todos esos momentos se perderán en el tiempo. Como las lágrimas en la lluvia”.

[1] A ‘Stochastic Parrot’ is an operating model capable of little more than semi-random repetition of options baked into datasets selected by the prejudices of the operator

Un “loro estocástico” es un modelo operativo capaz de poco más que la repetición semi-aleatoria de las opciones en bases de datos seleccionadas por los prejuicios del operador.

[2] Cuando en 1967 se presentó el primer cajero automático del mundo, la prensa lo llamó “el robo-banco”.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

El efectivo es genial, y es una de las 6 razones que ofrece Neil Swidley del Boston Globe para alentar a los consumidores a usarlo más.

Por Viktoria Dijakovic.

“Todos deberíamos aprovechar este momento para recordarnos a nosotros mismos la enorme cuota de control que hemos cedido a las grandes entidades financieras, por no mencionar a los infames hackers, a cambio de pequeñas comodidades en nuestro camino hacia la esclavitud de las tarjetas de crédito”. Neil Swidley

El periodista del Boston Globe Neil Swidley aborda el tema de la aparición de las Tarjetas de Crédito, el endeudamiento estadounidense y las ventajas de utilizar el efectivo en un artículo ameno y esclarecedor que todo el mundo debería leer. “Guarda esa tarjeta de crédito. Hay que usar más el efectivo” no es una consigna retrógrada para volver a la vida rural. Al contrario, se trata de un análisis detallado de la situación financiera de la mayoría de los hogares estadounidenses y de las causas de su preocupante endeudamiento.

Swidey cita también el esfuerzo del pequeño comercio por mantenerse a flote al competir con gigantes de la talla de Amazon o Walmart y pone de manifiesto la diferencia que puede suponer el pago en efectivo en sus ya exiguos márgenes. Además, con la reciente oleada de legalización de la marihuana en muchos estados de EE. UU., ha surgido un nuevo problema: la imposibilidad para estos emprendedores de disponer de una cuenta bancaria profesional y aceptar pagos con tarjeta de crédito. Este problema real es un recordatorio más del poder que han alcanzado las entidades financieras, que llega hasta el punto de poder rechazar clientes por cualquier motivo que determinen, ya sea moral o de otra índole.

A pesar de que Swidey admite ser un usuario habitual de tarjetas de pago y, por ende, no ser un acérrimo defensor del uso exclusivo del efectivo, el periodista explica por qué es importante mantener tanto el papel moneda como el plástico como opciones de pago viables y complementarias.

Esta es su lista de seis puntos:

1. El pago en efectivo ayuda al pequeño comercio. Como hemos mencionado anteriormente, los pequeños comercios tienen dificultades para asumir la comisión del 3 o 4 % impuesta en cada transacción realizada con tarjeta de crédito. Un ejemplo que habla por sí solo es el de la Common Ground Food Co-operative en la región central de Illinois, que ha pedido a sus clientes que paguen en efectivo. La cooperativa gastó “más de 133 000 dólares en comisiones de tarjetas de crédito y débito en 2017, dado que el 86 % de las compras se abonaron con este medio de pago”.

2. Los pagos en efectivo pueden conllevar una rebaja de los precios, ya que algunos comercios ofrecen un descuento por los pagos en efectivo a fin de evitar las comisiones de las tarjetas.

3. El efectivo te da control. Control para elegir, por ejemplo, dejar una propina en efectivo para que vaya íntegramente al camarero sin tener que ceder un porcentaje a Visa o MasterCard.

4. El efectivo protege tu privacidad. No serás objetivo de campañas de marketing y no deberás temer posibles brechas de seguridad de las tarjetas.

5. El efectivo te da tranquilidad. Con dinero en metálico, puedes estar seguro de estar perfectamente preparado en caso de desastre natural, apagón o ciberataque a la central eléctrica más cercana.

6. El efectivo es genial. Con el efectivo puedes controlar tus gastos y evitar el endeudamiento. Solo hay que mirar a los alemanes, que utilizan efectivo en el 80 % de los pagos y su nivel de endeudamiento es 2,5 veces más bajo que el de sus homólogos estadounidenses.

Un séptimo punto podría ser que el efectivo te ayuda a administrar tu presupuesto y a gastar menos. Puede que lo hayamos experimentado alguna vez en nuestra vida personal, pero también hay estudios que corroboran esta tesis. Por ejemplo, el economista del MIT Drazen Prelec determinó que “la gente está dispuesta a gastar hasta un 100 % más en un producto (en este caso, entradas para la final de los Celtics) si lo van a pagar con tarjeta en lugar de en efectivo”. El profesor añade que “muy probablemente, el endeudamiento sería menor si no existieran las tarjetas de crédito”.

¿Y si empezamos a tratar el dinero como una herramienta?

Por Carl Richards.

El dinero está hecho para utilizarse, para estar en movimiento. Circula de nosotros a otras personas y después de vuelta a nosotros.

.

Casi todo lo que nos enseñan sobre el dinero se enfoca en gastarlo y ahorrarlo. Padres, profesores e incluso los libros de finanzas personales hablan de ahorrar dinero para conservarlo, aumentarlo y controlarlo. Ahorrar dinero implica buscar maneras de generar más para crear un colchón más grande. Se nos enseña que esa es la gran meta.

En contraste, gastar dinero se describe como presupuestar o hacer recortes. Incluso nos dicen que deberíamos crear hábitos para que gastar sea algo doloroso, como destrozar tarjetas de crédito y llevar solo efectivo. No deberíamos sentirnos bien al gastar dinero.

Desde que tengo memoria, así es como he definido esos dos conceptos: ahorrar es bueno y gastar es malo.

.

Pero en determinado momento hice un cambio sutil en mi forma de pensar. ¿Y si empezamos a tratar el dinero como una herramienta? Las herramientas deben usarse. No están hechas para guardarse en un estante y llenarse de polvo. En vez de pensar en términos de ahorrar y gastar dinero, comencé a pensar en usarlo.

Digamos que hemos decidido, por ejemplo, que es hora de viajar en familia. Ahorramos dinero y el viaje encaja perfectamente con nuestros planes. Cuando llegue la hora de utilizar ese dinero, no hay necesidad de sentirse culpable. En vez de eso, estamos usando una herramienta que nos ayuda a obtener algo que valoramos: tiempo con nuestra familia.

Este cambio de mentalidad es sutil, pero sí transforma nuestros sentimientos acerca de ahorrar y gastar. Ya no necesitamos pensar en términos como bueno y malo, positivo o negativo. Nos enfocamos en el resultado de nuestras acciones.

El dinero está hecho para utilizarse, para estar en movimiento. Circula de nosotros a otras personas y después de vuelta a nosotros. Incluso cuando ahorramos dinero, simplemente estamos almacenándolo para utilizarlo después. Si usamos dinero hoy, no estamos gastándolo ni desperdiciándolo. Estamos utilizando la mejor herramienta disponible para obtener resultados.

.

Mi experiencia sugiere que este pequeño cambio transforma nuestra forma de sentir y hablar de los gastos. Desde luego, el cambio no nos da permiso de tirar por la borda el presupuesto ni de ignorar nuestros planes. Sin embargo, delimita claramente las emociones negativas que nos han enseñado a sentir en torno a gastar dinero.

No nos sentimos mal cuando utilizamos un martillo para clavar un clavo. No debemos sentirnos mal cuando utilizamos dinero para cumplir nuestros planes y metas.

Las ciudades con rentas más altas tienen mayor esperanza de vida

Entre el municipio con más ingresos por habitante y el que tiene menos hay 4,7 años de diferencia en las perspectivas de longevidad

Por Cristina Delgado.

Un grupo de jubilados en Madrid Río.

Los ricos no se libran de padecer enfermedades pero la estadística muestra que los que viven en zonas más desahogadas, de media, pueden vivir más años. El Instituto Nacional de Estadística publicó ayer una abundante recopilación de datos urbanos que pertenecen a su aportación al proyecto europeo Urban Audit, un plan que coordina la UE para obtener datos comparables para conocer y medir la calidad de vida en las ciudades. Los indicadores son cientos, pero hay varios que, si se combinan, ofrecen un dibujo claro. Los municipios con mayor renta per cápita en España tienen las tasas de paro más bajas. Y salen en los puestos más altos de las tablas de esperanza de vida.

Seleccionando ciudades para las que el INE ofrecen ambas estadísticas y del mismo año (2015), a la ciudad con mayor renta por habitante de España (Pozuelo de Alarcón, 23.861,2 euros) y a la que tiene la menor (Sanlúcar de Barrameda, 6.753 euros), les separan 640 kilómetros y 4,7 años de esperanza de vida.

Tomando como referencia poblaciones de más de 20.000 habitantes, el municipio de Pozuelo de Alarcón, situado al noroeste de Madrid con sus urbanizaciones de chalés y adosados, repite de nuevo con la mayor renta media por persona (23.861 euros al año) y con menor tasa de paro (8,5%). La lista de las ciudades con las mayores rentas ha variado poco en los últimos años, peldaño arriba, peldaño abajo. A Pozuelo le siguen las Rozas (18.798 euros) y Majadahonda (18.627 euros), también en Madrid. Luego Sant Cugat del Vallès, en la provincia de Barcelona (18.325 euros) y Getxo, en Bizkaia (18.212 euros). En todos estos, la tasa de paro ronda el 10%, menos de la mitad que la media nacional en el momento del informe, del 22%.

https://datawrapper.dwcdn.net/pPGe0/4/

Si se extraen los datos de esperanza de vida (entendida como el número medio de años que se espera que un individuo viva desde el momento de su nacimiento) la media nacional es de 82,7 años, una de las más elevadas del mundo. Y si se acude a los municipios grandes, entre los 20 primeros puestos de España aparecen todas las ciudades con rentas altas: Pozuelo es el segundo, con 85,48 años de media. Majadahonda el tercero, con 85,19 años. Las Rozas el quinto (84,68 años), Getxo el noveno (84,42 años) y San Cugat ocupa el puesto 11 (84,23 años).

Menos dinero, menos años

En el sentido contrario, también funciona la correlación. Los puestos más bajos de la tabla de esperanza de vida los ocupan La Línea de la Concepción (79,74 años), Melilla (80,31 años), Ceuta (80,46 años), Cádiz (80,57 años), Sanlúcar de Barrameda (80,7 años), El Puerto de Santamaría (80,79 años), Algeciras (80,84 años) y Torrevieja (80,88 años). Todos ellos tienen rentas por habitante bajas o medias-bajas: frente a la rica Pozuelo y sus 23.861 euros al año, en Sanlúcar de Barrameda la cifra por habitante es de 6.753 euros; en La Línea, de 7.777,23 euros; en Ceuta y Melilla se acercan a los 10.000 euros. En Torrevieja es de 7.108,5 euros por persona.

La excepción a la regla es Rivas-Vaciamadrid. Es, precisamente, el municipio con mayor esperanza de vida de España: 85,83 años. Y su renta está en medio de la tabla: 13.269 euros per capita.

Son muchos los estudios que han vinculado la renta a la esperanza y la calidad de vida y han hallado una correlación directa, incluso por barrios. Por ejemplo, según datos de la Universidad Carlos III (que elaboró una herramienta para hacer actuaciones según las necesidades de cada zona) en Madrid los vecinos del distrito de Chamartín tienen una esperanza de vida de 83,9 años. Allí está el barrio más rico de España, el Viso, con una renta de 36.250 euros por habitante, que multiplica por cinco la renta de barrios como San Cristóbal o San Diego, en el distrito de Puente de Vallecas, donde la esperanza de vida es de 81,7 años.

Cómo se originó el dinero y cómo posteriormente surgió el monopolio de la emisión del dinero a través de los bancos centrales.

En las economías primitivas donde las transacciones eran reducidas y el aislamiento con otras sociedades era grande debido a las dificultades en la comunicación y el transporte y también debido a estados beligerantes, los intercambios se llevaban a cabo a través del trueque, esto es el cambio directo. Esta modalidad tenía sus bemoles puesto que el que tenía la mercancía A y quería la B debía recorrer tres etapas ineludibles: primero encontrar alguien que necesitara A, luego que tuviera a su disposición B y por último que estuviera dispuesto a llevar a cabo el intercambio a cierta ratio, por ejemplo, de un A por un B y no diez A por un B. Esto a veces no solo se tornaba dificultoso sino que, a veces, resultaba imposible, como por ejemplo frente a un especialista en tocar el tambor que necesita pan es poco probable que el tenedor de pan aceptara recibir una lección de tambor a cambio de su pan y así sucesivamente.

A medida que las transacciones se fueron multiplicando se percibió que resultaba más expeditivo y más fluido el cambio indirecto, este es, el realizar los intercambios a través de una mercancía de valor generalizado y luego con ella adquirir lo que se requería. Así es que se recurrió como medio común de intercambio o dinero el cacao en Centroamérica, las sedas en Persia, el ganado en Grecia (de allí la expresión medios pecuniarios), el té en Turquía, el cobre en Egipto, el hierro en África, el azúcar en la India, el tabaco en la Virginia colonial, etc. Como queda dicho, se ofrecían bienes y servicios a cambio de dinero y, a su vez, con ese dinero se compraba lo que se deseaba.

A través del tiempo se fue produciendo naturalmente un proceso de selección y reselección de medios comunes de intercambio según su durabilidad, homogeneidad y fraccionabilidad. Cuando se percibían ventajas en la utilización de cierta moneda-mercancía simplemente se la remplazaba sin que a esa altura a nadie se le ocurriera esgrimir el argumento de la “soberanía monetaria”, un disfraz para que gobernantes pudieran explotar a sus súbditos a través del denominado curso forzoso.

En esta especie de competencia entre monedas surgieron como mejores para los propósitos monetarios el oro y la plata, el primero para transacciones de mayor valor y el segundo para intercambios de menor cuantía, por lo que era común la adopción del bimetalismo. Esto explica lo que después se bautizó como el teorema de la regresión monetaria con la intención de mostrar el fundamento no monetario (usos industriales, comestibles y otras aplicaciones) de los usos propiamente monetarios (hago un a digresión para apuntar que esto está hoy en entredicho debido a las denominadas monedas virtuales a través de las cuales se atribuye valor especulativo al efecto de concretar arbitrajes vía los cambios en las cotizaciones).

En todo caso, para seguir con esta línea argumental debe consignarse que la gente percibió que en lugar de tener que recurrir a pesas y balanzas para cada transacción y verse obligados a analizar la pureza del metal en cada oportunidad, resultaba mejor acuñar el oro y la plata y acreditar el peso y la pureza. Las monedas prestaron un servicio adicional en este proceso.

También por razones de seguridad se comprobó que resultaba un servicio adicional en ofrecer casas de depósito (generalmente provistas por los mismos orfebres) donde se emitía un recibo por el metálico depositado. Con el tiempo esas casas se denominaron bancos y los recibos billetes bancarios (el dólar deriva de la expresión thaler acuñada por el Conde Shlik en el siglo XVI). Muchas denominaciones aluden al peso metálico como el propio peso, la libra y otras, aun en la parla convencional se habla de “plata” para hacer referencia a la moneda.

En muchos casos los gobiernos monopolizaron primero la acuñación con lo que comenzaron los primeros fraudes al recortar la cantidad de metálico y otorgarle curso forzoso a la moneda y luego monopolizaron la convertibilidad con lo que se sucedían períodos de “cierres temporarios en la conversión” que más adelante fueron definitivos con la irrupción de la banca central.

A través de los Acuerdos de Génova de 1922 la resolución IX oficializó la liquidación del patrón oro clásico (abandonado dejure durante la Primera Guerra Mundial) y se decretó el mal llamado patrón cambio oro, es decir un sistema de pseudo patrón oro que se tradujo en que las reservas de los ya constituidos bancos centrales estarían formadas por dólares y libras (esta última divisa se dejó de lado a poco andar) y estas denominaciones a su vez estarían relacionadas con el oro a una razón fija concretada en la Reserva Federal estadounidense y en el Banco de Inglaterra a requerimiento de la banca central extranjera, con un acuerdo tácito de no producir esos reclamos (solo Jacques Rueff como ministro de De Gaulle pidieron el oro para mostrar la bancarrota del sistema), lo cual produjo emisiones sin respaldo del dólar que condujo al boom de los años veinte y al crack de los años treinta.

Finalmente para reseñar muy telegráficamente la columna vertebral de la moneda, tuvo lugar Bretton Woods en 1945, el doble precio del oro en 1968 y finalmente las medidas de agosto de 1971 con la consiguiente crisis de 1973 debido a los tipos de cambio fijos.

Reiteramos que la inflación es uno de los problemas económicos y sociales más graves. Es siempre producida por los aparatos estatales que con el curso forzoso y la banca central no dan salida a la gente para defenderse de ese flagelo. Es realmente llamativo que a esta altura del partido, con toda la bibliografía moderna disponible, no se haya decidido cortar amarras con los gobiernos en materia monetaria y no se haya percibido que la única razón por la cual el Leviatán administre la moneda es para succionar poder adquisitivo de la gente al efecto de financiar sus propios desbordes.

Se ha dicho que la inflación es el aumento general de precios, lo cual revela dos errores garrafales de concepto. En primer lugar, pretende aludir a la causa de la inflación la cual consiste en la expansión exógena del mercado y, en segundo término, el efecto estriba en la alteración de los precios relativos y no en un aumento general. Si produjera un incremento generalizado, no se produciría el problema central de la inflación cual es la angustia por el desequilibrio entre precios e ingresos. Si mi salario (uno de los precios) se incrementara en un 50% mensual y el resto de los precios lo hace en la misma forma, no hay problema. Eventualmente habrá que modificar las columnas en los libros de contabilidad, habrá que expandir los dígitos en las máquinas de calcular y, tal vez, acarrear el dinero en carretillas pero no hay el problema central señalado.

La alteración en los precios relativos reviste la mayor de las importancias ya que se distorsionan todas las señales en el mercado, que son las únicas que muestran donde conviene invertir y donde desinvertir en los diversos sectores con lo que se consume capital y, por ende, bajan los salarios e ingresos en términos reales puesto que las tasas de capitalización son la únicas causas del nivel de vida.

Como hemos dicho en tantas ocasiones, la banca central solo puede decidir entre uno de tres caminos posibles: a que tasa contraer, a que tasa expandir o dejar inalterada la base monetaria. Pues bien, cualquiera de los tres caminos deterioran los precios relativos respecto de lo que hubieran sido de no haber intervenido (incluso, como decimos, si los banqueros centrales deciden no modificar la base monetaria habrán desfigurado los precios relativos en relación al mayor o menor volumen de moneda que se hubiera decidido en el mercado…y si se hace lo mismo que hubiera hecho la gente en el mercado no hay razón alguna para la irrupción de la banca central ahorrándose todos los gastos administrativos correspondientes).

Más aun, una banca central independiente del secretario del tesoro o de hacienda o del Parlamento inexorablemente errará el camino debido a las razones antes apuntadas que no cambian por el hecho de recibir instrucciones o proceder autónomamente, esto no modifica la naturaleza del problema. Sin duda, que si a la existencia de la banca central se agrega el curso forzoso la situación se agrava exponencialmente ya que no deja salida a la gente para sus transacciones diarias y deben absorber quitas permanentes en su poder adquisitivo.

Conviene también precisar que la cantidad de dinero de mercado, es decir, de los activos financieros que la gente elija para sus transacciones una vez liquidada la banca central, no tienen porqué ser constantes. Esto dependerá de las respectivas valorizaciones, del mismo modo que ocurre con cualquier bien o servicio, lo cual, en nuestro caso, si se decide expandir, se trata de una expansión endógena, a diferencia de la exógena al mercado, esto es, la que ocurre debido a decisiones políticas que son el origen del problema inflacionario.

No hay tal cosa como “expectativas inflacionarias” como causas de la inflación. Se podrán tener todas las expectativas que se quieran pero si no están convalidadas por la expansión monetaria exógena, no hay inflación. Tampoco “inflación de costos” por idénticos motivos, ni inflaciones provocadas por el incremento en el precio de un bien considerado estratégico como, por ejemplo, el petróleo ya que si aumenta el precio de este bien y no hay expansión monetaria habrá dos posibilidades: o se reduce el consumo de otros bienes si se decidiera mantener el nivel de consumo del petróleo o se debe contraer el consumo de este bien al efecto de permitir el mismo consumo de otros bienes y servicios. En todo caso, no resulta posible consumir todo lo que se venía consumiendo si el precio del petróleo se incrementó.

La errada definición que hemos comentado, además, conduce a otras dos equivocaciones técnicas. En primer lugar, el consejo para la banca central de emitir a una tasa constante similar al crecimiento económico para “permitir la previsibilidad de los actores en el mercado”. Este consejo pasa por alto el hecho de que si la expansión “acompaña” el crecimiento económico, manteniendo los demás factores constantes, por ejemplo, se anulará el efecto de algunos precios a la baja que generan las importaciones y al alza de las exportaciones ya que la masa monetaria en un caso disminuye y en el otro aumenta y así sucesivamente.

La segunda equivocación, aun más gruesa, es que la expansión a tasa constante no trasmite previsibilidad puesto que, precisamente, los precios no se incrementan de modo uniforme, sino, como queda dicho, se alteran los precios relativos de modo que una tasa anunciada de expansión no trasmite información a determinado sector como afectará en sus precios.

Este análisis, a su vez, se traduce en el pensamiento que es posible recomponer el problema inflacionario a través de indexaciones lo cual no es correcto ya que pretendidos índices de corrección solo suben los valores absolutos en los rubros del balance, pero las distorsiones relativas se mantienen inalteradas.

A toda esta situación debe agregarse que para contar con un sistema monetario saneado debe eliminarse el sistema bancario de reserva fraccional que no solo genera producción secundaria de dinero, sino que permite que los bancos operen en un contexto de insolvencia permanente, con lo que se hace necesario implementar el free banking o el sistema de encaje total para los depósitos en cuenta corriente y equivalentes.

En este último sentido, hay un jugoso debate que viene de hace cincuenta años sobre si es mejor el free-banking (y no digo “banca libre” porque tiene otro significado ya que alude a la entrada y salida libre al sistema bancario) o la reserva total, pero en todo caso cualquiera de los dos es infinitamente mejor que la reserva fraccional que genera inflaciones y deflaciones con el apoyo de la banca central.

Resultan tragicómicos los esfuerzos y las acaloradas discusiones sobre “metas de inflación” y las correspondientes manipulaciones monetarias y cambiarias que impone la banca central, en lugar de comprender que el problema estriba en esa institución (en el medio argentino creada por el golpe fascista de los años treinta).

Como han expresado tantos economistas de gran calado, es de esperar entonces que no transcurra mucho tiempo antes de que se perciban los inmensos daños de la banca central y el sistema bancario de reserva parcial con todas sus consecuentes políticas. Cual es el dinero que preferirá la gente dependerá de las circunstancias ya que si todo es dinero no hay dinero y preguntarse cual es la cantidad de dinero que habrá es lo mismo que interrogarse cual es la cantidad de cualquier otro bien en el mercado. No debe imponerse tal cosa como “curso forzoso” a ninguna divisa y, en esta instancia del proceso de evolución cultural, los gobiernos seleccionarán la moneda o monedas en las que cobrarán impuestos al efecto de proteger derechos. La denominada “dolarización” puede eventualmente servir solo como uno de los caminos para cerrar la banca central y entregar las reservas al público pero en ningún caso para otorgarle a esa divisa el curso forzoso. Ningún aparato estatal debe arrogarse la facultad de imponer cual es el activo monetario a que debe recurrir la gente. Esa es la manera con bancos independientes en la que se incentivan nuevas propuestas de solidez monetaria en el contexto de auditorias cruzadas y en competencia al efecto de proporcionar seguridad a los clientes, todos con la posibilidad de contratar sistemas de seguros contra posibles desvíos de lo pactado.

El 31 de Octubre se celebra el Día Mundial del Ahorro.

Esta celebración surgió en el año 1924, cuando delegados y economistas de diversos países se reunieron en el Congreso Internacional del Ahorro, el cual se extendió por varias jornadas y finalizó el 31 de octubre, fecha en que se instituyó el Día Mundial del Ahorro, para destacar la importancia del ahorro para la economía personal y global.

El ahorro es la acción de guardar un bien en previsión de lo que pudiera suceder en un futuro, la Real Academia lo define como «reservar parte del gasto ordinario».

El saber ahorrar es fundamental para el desarrollo de la persona desde sus primeros años de vida, por esa razón los padres y los centros de educativos enseñan a los niños la importancia que tiene el ahorro, ya que al practicarlo, el día de mañana se pueden lograr metas y una buena calidad de vida.

¿Qué se hace?

Es un día en el que se fomenta aprender a ahorrar, no malgastar, no comprar todo aquello que no es necesario ni vital para el día a día, comprar en relación con la economía familiar, etc. Los niños también aprenden lo importante que es el ahorro para la familia y a no tirar o romper las cosas que tanto sacrificio les cuesta comprar a los padres. Es común que este día se regalen alcancías para que los pequeños guarden sus ahorros, de manera que aprendan y comprendan lo que es ahorrar.

Si algo es seguro es que nuestro bolsillo y el planeta no protestarán si celebramos el día mundial del ahorro.

Así que, ¡feliz día mundial a todas aquellas personas sensatas con gran capacidad de autocontrol y conciencia ecológica!

Y, ojo, porque hoy es el Día del ahorro, una actividad sana y respetable, no debemos confundir la celebración con tacañería.

Definición de Ahorro

[En Economía] El ahorro es la acción de separar una parte del ingreso mensual que obtiene una persona o empresa con el fin de guardarlo para un futuro, se puede utilizar para algún gasto importante que se tenga o algún imprevisto (emergencia). Existen diferentes formas de ahorrar así como diversos instrumentos financieros destinados para incrementar el ahorro que se pretende realizar.

La hucha (el chanchito) es un recipiente que sirve para almacenar monedas. Culturalmente ha pasado a simbolizar el ahorro.

El afán desmedido por ahorrar puede desembocar en avaricia.

Definición e historia

El ahorro es el excedente de cualquier bien económico al final de un periodo. Existen diferentes tipos de ahorro, así como diferentes instrumentos financieros para poder ahorrar e invertir al mismo tiempo. El ahorro lo pueden realizar tanto personas, familias, empresas e incluso un país entero.

Desde tiempos antiguos ya se manejaba esta actividad, aunque no con bienes económicos principalmente. En Egipto y China se guardaban frutos de las cosechas obtenidas en forma de ahorrar ese bien material a futuro. En 1462 se fundó la primera organización del ahorro, un monte de piedad, para cuidar a los integrantes del robo parcial o total. Por esa época también se comenzaron a crear los Bancos.

Clasificación

El ahorro se puede clasificar en ahorro privado y en ahorro público.

El ahorro privado es aquel que realizan las organizaciones privadas que no pertenecen al Estado (básicamente familias, instituciones sin ánimo de lucro y empresas).

El ahorro de una empresa privada autónoma, equivale a su beneficio, menos la parte de éste que es repartida a sus propietarios o accionistas en forma de dividendos o participación en beneficios.

El ahorro de las familias es igual a la renta disponible familiar menos el consumo privado y los impuestos.

El ahorro público lo realiza el Estado, el cual también recibe ingresos a través de impuestos y otras actividades, a la vez que gasta en inversión social, en infraestructura (carreteras, puentes, escuelas, hospitales, etc.), en justicia, en seguridad nacional, etc. Cuando el Estado ahorra quiere decir que sus ingresos son mayores que sus gastos y se presenta un superávit fiscal, el caso contrario conduciría a un déficit fiscal.

También se puede ahorrar invirtiendo en diversos activos como pueden ser, bienes inmuebles, instrumentos de inversión o fondos de retiro.

Otro tipo de ahorro es el ahorro para el retiro que consiste en que las personas inviertan de forma voluntaria una parte de sus ingresos a su Administradora de Fondos de Retiro y en conjunto con la aportación obligatoria y la aportación voluntaria se dé una cantidad de dinero mayor para el momento de la jubilación de la personas que realiza esto, es importante que las personas estén conscientes de las características que maneja su AFORE debido a que deben escoger la que les ofrezca mejores servicios puesto que es donde depositarán su confianza y su dinero durante sus años laborales. Además es importante que los usuarios de las AFORES conozcan los derechos que tienen y como deben solicitar la pensión al momento de retirarse o en su defecto, su liquidación.

Ahorro en macroeconomía

Ahorro nacional

El ahorro nacional es la suma del ahorro público y el privado. El ahorro nacional viene dado por la diferencia entre la renta nacional o valor del conjunto de bienes producidos y el consumo:

De hecho este ahorro puede relacionarse con el consumo nacional (C), la cantidad de bienes exportados (X), la cantidad de bienes importados (M) y la cantidad de inversión (I) en la identidad fundamental de la contabilidad nacional:

Esta igualdad se deduce de la propia definición del Producto Interno Bruto (PIB) evaluado a precios de mercado

Ahorro y política económica

El ahorro se encuentra influido y determinado por las políticas económicas que siga un Estado (éste puede afectar las tasas de interés y otras variables que afectan el ahorro). Los cambios en la tasa de interés, por ejemplo, pueden hacer que los ahorradores se sientan motivados o desmotivados a ahorrar. Un aumento en las tasas de interés puede hacer que los ahorradores tengan más razones para disminuir su consumo y ahorrar, o bien puede tener el efecto opuesto. A iguales niveles de ingreso, depende de dos efectos conocidos como efecto ingreso y efecto sustitución. Así como el aumento de las tasas de interés puede incentivar a los ahorristas a consumir menos para ahorrar más, puede suceder que, al ser mayor el rendimiento del ahorro, se pueda cumplir la meta de acumulación prevista destinando una porción mayor del ingreso al consumo presente. Esta alza en las tasas de interés se puede deber, por ejemplo, a las formas en que el gobierno obtiene los recursos para sus actividades. Si el gobierno decide pedir recursos prestados al sistema financiero en una cantidad importante, las tasas de interés subirán.

El ahorro es igualmente importante para el futuro y el presente económico de cualquier nación. La producción de una empresa, por ejemplo, involucra algunos recursos que son limitados, como la tierra. Si ésta quiere mejorar su producción y tiene problemas con recursos limitados, debe buscar cómo mejorar su producción basándose en inversiones (por ejemplo en tecnología o en máquinas). Si la empresa ahorra durante un periodo determinado, tendrá la posibilidad de acceder más fácilmente, a través de créditos, a esas maquinarias o a esa tecnología o a otros recursos económicos. Igualmente, si los bancos tienen más ahorros en las cuentas, tendrán más dinero para prestar y no será necesario que las personas, las empresas o el Estado pidan recursos en el exterior. Esto, en general, facilita e incentiva la actividad económica y el crecimiento en un país.

Política fiscal y ahorro

Toda inversión ha de financiarse con ahorro, que, en su mayoría, procede de la economía nacional, mientras que el ahorro externo se limita, normalmente, a complementar el ahorro interno.

Dentro de la economía nacional, el sector privado es, con mucho, la fuente principal de ahorro. Las transferencias a los hogares, incluidos los pagos de prestaciones sociales, son el cauce principal a través del cual el gasto público afecta a la acumulación de ahorro privado. En este contexto, hay que tener presente que las transferencias podrían tener un efecto negativo sobre el ahorro.

Por ahora, las pensiones constituyen la partida más importante de los sistemas públicos de prestaciones y, de mantenerse las políticas actuales, se prevé un considerable aumento del gasto para el futuro. El retraso de la jubilación efectiva y la introducción de nuevos planes de pensiones basados en mayor grado en el régimen de capitalización conllevarían un mayor nivel de ahorro en relación con el segmento de población de mayor edad, que podría tener un impacto positivo sobre el ahorro agregado.

Con todo, parece razonable llegar a la conclusión de que, a juzgar por la evidencia empírica, los elevados impuestos que financian sectores públicos de gran magnitud suelen afectar negativamente al ahorro y, en consecuencia, a la inversión y al crecimiento. Al igual que los impuestos sobre las rentas del trabajo desincentivan el empleo, los impuestos sobre el ahorro tienden a desincentivar éste y a estimular el consumo. Especialmente los impuestos sobre las sociedades, aunque también otros impuestos sobre las rentas del capital, son probablemente la causa de una disminución del ahorro privado en la medida en que reducen su rendimiento neto.

Ahorro en microeconomía

Propensión marginal al ahorro

La propensión marginal al ahorro (PMA) es el porcentaje que se destina al ahorro de cada unidad monetaria (euro, dólar, peso, etc.) adicional que se recibe. Cuando recibimos una unidad monetaria adicional de renta cuanto de ésta dedicamos al ahorro. Se puede decir que la propensión marginal al ahorro está íntimamente ligada a la propensión marginal al consumo (PMC).

Debe recordarse la renta obtenida puede tener dos destinos alternativos y únicos el consumo y el ahorro. Eso significa que cada nuevo euro de renta debe dividirse entre consumo adicional y ahorro adicional. Así, por ejemplo, si la PMC es 0,75, la PMA tendrá que ser 0,25. Comprobamos que la comparación confirma que en cualquier nivel de renta la PMC y la PMA siempre tienen que sumar exactamente 1, ni más ni menos. Así pues, sabemos que siempre y en todo lugar PMA = 1 – PMC.

{kind=link}