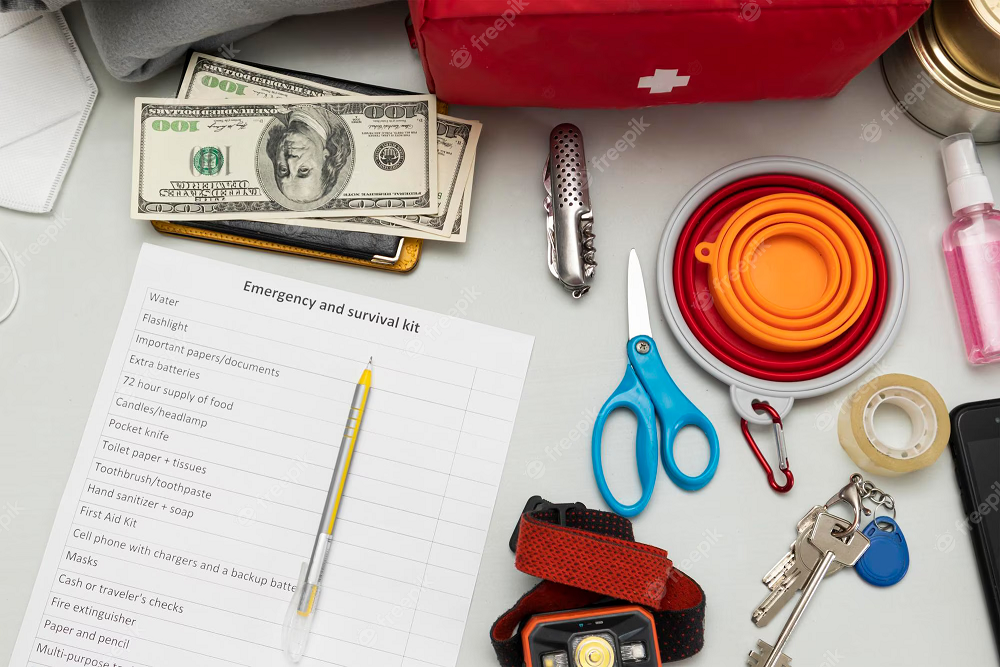

Según la iniciativa “Efectivo para todos los casos” (Bargeld für alle Fälle), deberían guardarse en un lugar seguro como mínimo 100 euros por miembro de familia en billetes pequeños. Esto coincidiría con las recomendaciones de la asociación de protección civil.

“Siempre es aconsejable tener a mano una cantidad adecuada de dinero en efectivo para una emergencia. Cuánto dinero en efectivo depende, por supuesto, de sus necesidades individuales. El Oesterreichische Nationalbank recomienda tener efectivo por valor de aproximadamente el doble de su presupuesto semanal para hacer la compra (o un mínimo de €100 por miembro de la familia). Elija billetes pequeños y guárdelos en un lugar seguro. El efectivo que haya reservado le ayudará a hacer frente a sus obligaciones de pago en caso de que las opciones de pago electrónico no estén disponibles”.

.

Otros bancos centrales y organismos de emergencia recomiendan guardar efectivo en Kits de emergencia.

En Finlandia, Päivi Heikkinen, Jefe del Departamento de Sistemas de Pago y Cajero Jefe del Banco de Finlandia, aconsejó a los hogares aumentar sus reservas de efectivo en caso de que se produzcan interrupciones, informa Euractiv.

En Suecia, la Agencia de Contingencias Civiles (MSB) también aconseja tener “efectivo, por si los sistemas de pago se caen” debido a condiciones meteorológicas extremas, cortes de internet o “conflictos armados”. La gente debería tener siempre “dinero en efectivo en pequeñas denominaciones”, afirma el folleto de la MSB “Si llega la crisis o la guerra”.

El Gobierno de Canadá recomienda tener “dinero en efectivo, cheques de viaje y cambio” en los Kits básicos de emergencia.

La Oficina Federal Alemana de Protección Civil y Asistencia en Catástrofes recomienda tener suficientes reservas de efectivo en casa, ya que los cajeros automáticos tampoco funcionan durante un apagón eléctrico.

El Departamento de Seguridad Nacional de Estados Unidos recomienda guardar “dinero en efectivo o cheques de viaje” como suministros de emergencia. El Estado de Nueva York insta a los ciudadanos a guardar “dinero en efectivo y monedas” en su kit de suministros de emergencia. La ciudad de Nueva York aconseja a los residentes que tengan “dinero en efectivo, en billetes pequeños” en su bolsa Go Bag para emergencias.

.

A diferencia de la mayoría de los demás organismos, el OeNB especifica la cantidad de efectivo que debe guardarse. A título orientativo, el OeNB recomienda guardar en casa, en un lugar seguro, un mínimo de €100 por miembro de la familia en billetes pequeños o aproximadamente el doble del presupuesto semanal para la compra.

.

EL EFECTIVO FUNCIONA EN CUALQUIER MOMENTO Y LUGAR, INCLUSO EN UNA CRISIS

Según la Asociación Austriaca de Protección Civil, los hogares deben tener reservas de alimentos para entre 10 y 14 días y 2 litros de agua potable por persona y día para responder a una posible crisis, como un apagón. La lista de comprobación incluye ropa y artículos de higiene, una linterna, un botiquín de primeros auxilios y dinero en efectivo. [Kit de Emergencia]

En septiembre de 2022, el Banco Central de Austria puso en marcha la Plataforma Euro Cash 360°, junto con la Casa de la Moneda de Austria, actores sociales y otros grupos de interés, para reforzar y salvaguardar el papel del efectivo facilitando un diálogo abierto entre las partes interesadas. Ewald Nowotny, antiguo Gobernador del OeNB, declaró: “Especialmente en tiempos de crisis, es aconsejable estar preparados y disponer de cantidades adecuadas de efectivo, del mismo modo que guardamos velas, cerillas y agua potable para emergencias como un apagón. El efectivo es accesible para todos y resiste a las crisis”.

“El efectivo funciona en cualquier momento y lugar, incluso en una crisis”, explica Eduard Schock, miembro de la Junta de Gobierno del Banco Nacional. La iniciativa “Efectivo para todos los casos” pretende animar a los austriacos a guardar pequeñas cantidades de efectivo en casa como precaución ante las crisis. ¿Por qué es tan importante el efectivo en caso de emergencia? “El efectivo es el único medio de pago que funciona en cualquier momento y lugar. No se necesita ningún equipo técnico para hacer un pago en efectivo. Para que funcione es aconsejable cierta precaución. En una crisis, probablemente sea demasiado tarde y difícil conseguir efectivo”, explica Schock.

.

SOBRES DE RETIRO GRATUITOS

Como parte de la iniciativa del OeNB, en las cerca de 380 sucursales de Correos y en las oficinas del OeNB de Viena e Innsbrück hay sobres de precaución gratuitos con la leyenda “Efectivo para todos los casos”. En el reverso de los sobres de precaución figuran consejos útiles de la asociación de protección civil, así como información sobre cómo reconocer un posible apagón en caso de emergencia.

La asociación de comercio minorista ha prometido que los comercios de alimentos abrirán después de un apagón, garantizando así el abastecimiento básico de la población. En tal situación, los vendedores de alimentos suministrarían paquetes de alimentos y bebidas preenvasados a cambio de efectivo. “El plan aprobado por los minoristas de alimentación para una situación de crisis de este tipo muestra muy claramente lo importante que es abastecerse de una pequeña cantidad de dinero en efectivo. Porque el efectivo también funciona en caso de apagón”, subraya Matthias Schroth, director responsable del departamento principal de efectivo, inversiones y Servicios Internos del OeNB.

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos. El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

Categorías : El efectivo brinda seguridad, El efectivo es una solución para contingencias y emergencias, El efectivo no requiere una infraestructura tecnológica, El efectivo y las crisis.

Todos lo conocen de nombre, pero pocos lo entienden en profundidad. El Seguro de Vida abarca toda una familia de de instrumentos financieros con innumerables funciones y utilidades. Es la herramienta de planificación y previsión por excelencia. Es el vehículo más usado para el diseño de Planes de Inversión de largo plazo. También permite mantener el flujo de efectivo necesario para el mantenimiento de una familia, cuando se produce un hecho desgraciado, como la muerte o la incapacidad del sostén económico de la misma. Funciona además como Reserva Líquida de fondos y como práctica herramienta de protección patrimonial y fiscal.

En los hipervínculos que figuran abajo encontrará abundante información sobre este indispensable instrumento. Si desea recibir más detalles y asesoramiento haga clic en: https://www.economiapersonal.com.ar/contacto/

El Seguro de Vida es uno de los instrumentos financieros más geniales de todos los tiempos, es la herramienta de planificación y previsión por excelencia.

12 Lecciones de Negocios de Tim Ferris para tener éxito

.

1. ” Muchas personas prefieren la infelicidad por encima de la incertidumbre”

Lo cierto es que irónicamente, la mayoría de las personas prefieren quedarse como están (aunque no les guste su situación) porque tienen más miedo a asumir riesgos que a seguir como están. El problema es que años más tarde, un gran porcentaje de estas personas se arrepienten de no haber asumido ciertos riesgos y haber cambiado su situación cuando pudieron cambiarla.

.

2. “Si alguien no te está haciendo más fuerte, te está debilitando”

Lo cierto es que la famosa escala de grises puede ayudar cuando vas a elegir el color de una cocina, pero en la vida debemos simplificar, y por regla general, no existen los grises, sino el blanco y el negro. Si alguien no suma en tu vida, está restando. Si no te empuja, te está frenando. Si no te está haciendo más fuerte, te está haciendo más débil. Eres la media de las cinco personas con las que más tiempo pasas, así que intenta no subestimar los efectos de tus amigos mediocres, de los pesimistas, de los poco ambiciosos, de los desorganizados.

En ocasiones, para cambiar tú, en primer lugar debes cambiar tu entorno y tu círculo. Cuando quieres ponerte en forma haciendo ejercicio, no vas a un restaurante. Vas a un gimnasio porque es donde está el ambiente equipado para tal función. Pues bien, hay entornos preparados para el éxito y para el fracaso. Mira a tu alrededor.

.

3. “El tiempo es el rey”

Para disfrutar realmente de la vida, no necesitas grandes lujos. únicamente necesitas tener el control del tiempo. De nada te sirve tener éxito en los negocios si no vas a poder tener tiempo para hacer lo que quieres hacer y para pasar ese tiempo con quien realmente deseas pasarlo. Es por eso que Tim Ferris es un entusiasta de la gestión del tiempo y de delegar aquellas tareas que puede hacer cualquier otro simplemente para tener más de ese activo tan importante, que es el tiempo.

Necesitas darte cuenta de que la mayoría de cosas, sencillamente, no son tan serias como crees que son.

.

4. “Saber abandonar es de ganadores”

Nos bombardean constantemente con la idea de que el éxito es para quien persiste, pero eso es falso. El éxito es para quien sabe abandonar. Abandonar lo que no funciona, abandonar lo que ya está podrido. Cuando abandonas algo, tienes la oportunidad de comenzar otra cosa. Es esencial tener la capacidad de dejar rápidamente lo que no funciona para centrarte en lo que sí funciona.

Y esto es aplicable a la vida y a los negocios. Por ejemplo, si dejas a una mala pareja a tiempo, puedes encontrar más rápidamente a una pareja buena. Si dejas rápidamente una idea de negocio que no funciona, puedes darle forma a 2 ideas que sí funcionan. Así que cambia el paradigma. si sabes abandonar y no persistir donde no deberías estar persistiendo, estás más cerca del camino correcto y del éxito.

.

5. “Las personas tóxicas no merecen tu tiempo. Pensar de otra forma, es masoquismo”

Dedicar tu tiempo, tu energía y recursos a las personas equivocadas es la mejor forma de acabar mal o, como dice Ferris, masoquismo. A las personas tóxicas debemos darle distancia para así producir acercamientos a otro tipo de personas que pueden adecuarse mucho mejor a nuestros proyectos comunes e intereses.

Y sobretodo, no dejes entrar a una serpiente en tu empresa, pues puede cargarse a todo un grupo sano.

.

6. “Muchos pasos en falso se han dado por no dar pasos”

Y es que en ocasiones, la peor decisión que podemos tomar es no tomar ninguna decisión. El paso que nos puede conducir al fracaso, precisamente, puede ser ese paso que no damos.

.

7. “La información es inútil”

Vivimos en la mayor era de información de la historia. Todos tenemos acceso a la misma información. Y además, prácticamente todo es gratis. ¿Por qué la mayoría de las personas no tienen éxito? Sencillo. La información es algo inútil si no se aplica a algo importante o si te olvidas de lo que has aprendido antes de tener la oportunidad de aplicar esos supuestos conocimientos.

.

8. “Haz hincapié en tus puntos fuertes, no arregles las debilidades”

Aunque pueda sonar contraintuitivo, lo cierto es que todos tendemos a reconocer nuestras debilidades y querer mejorarlas. Alguien nos ha vendido esa idea. Y eso es una mala idea, pues realmente, la mayoría de personas somos un gran saco de debilidades y únicamente tenemos unas pocas fortalezas. Así que si te centras en mejorar tus puntos débiles, acabarás frustrado. Céntrate en potenciar aquellos puntos en los que ya eres fuerte. Así es como se gana. Y ésta sí es una lección de negocios que no debes olvidar, pues las empresas de éxito no lo han logrado por mejorar en lo que fallan, sino por aprovechar y potenciar aquéllo que les hacía diferentes y competitivas.

.

9. Se pueden robar ideas, pero no la ejecución.

Se pueden robar las ideas de negocios, pero una idea no es nada si no se ejecuta correctamente. Es decir, una idea de negocio llevada a cabo sin pasión y con una pésima ejecución únicamente funcionará cuando alguien le ponga esa pasión y planificación.

.

10. “Los mejores empresarios que he conocido eran todos buenos comunicadores”

Realmente, todos coinciden con esta parte. Incluso Warren Buffett reconoce que tuvo que asistir a un curso de Carnegie para aprender a comunicar más efectivamente y perder el miedo a hablar en público. Una idea se trasmite mediante la comunicación. Una venta se cierra gracias al arte de la comunicación. Logras financiación porque sabes comunicar tu proyecto. En los negocios, todo se basa en la comunicación. Comienza por ahí, pues éste probablemente sea uno de los pocos factores unificadores que se necesitan para tener éxito en los negocios.

.

11. “Nunca automatices algo que puede ser eliminado. Nunca delegues algo que pueda ser automatizado”

Poco que decir en este punto que Tim Ferris nos dejaba tan claro en La Semana Laboral de 4 horas, y es que no teniendo en cuenta este consejo, únicamente hace que malgastes el tiempo de alguien en vez del tuyo, y en muchos casos, el tiempo de ambos.

.

12. “El éxito se mide por el número de conversaciones incómodas que estás dispuesto a tener”

Debemos tener muchas conversaciones incómodas a lo largo de nuestra vida. De hecho, debemos tener en cuenta que lo único que separa a la gente de éxito de los que no logran cosas en la vida , es que las personas de éxito hacen muchas cosas que asustan a la mayoría de la gente. Y eso incluye las conversaciones incómodas.

A menudo tememos a pedir lo que deseamos por el miedo al rechazo. En este sentido, te recomiendo este método que explicaba para perder el miedo al rechazo. Alguien decía por ahí que finalmente tenemos en la vida lo que negociamos. Es muy probable que no te aumenten el sueldo en la empresa porque nunca lo has pedido. No lo has pedido por el miedo a ser despedido. También es posible que exista algún cliente que no pertenece a tu cartera de clientes porque crees que te rechazaría.

Esas llamadas en frío que debes hacer, esas puertas heladas a las que debes llamar, esas personas duras con las que tienes que hablar… esas pequeñas cosas que separan lo que podrías lograr de lo que lograrás si no las haces.

Jon Acuff, un bloggero y conferencista que vive en Nashville, dice que se puede intentar volver a disfrutar en el trabajo; si no se logra, a cambiar.

Puede ser que su carrera ya haya tocado techo o simplemente que dejó de gustarle su trabajo. Lo cierto es que los lunes pueden ser muy pesados. La respuesta simple puede ser buscarse otro empleo. Pero Jon Acuff, autor de Do Over: Rescue Monday, Reinvent Your Work and Never Get Stuck (Rehacerse: rescatar el lunes, reintentar su trabajo y nunca quedarse atascado), dice que es posible recuperar la pasión por su trabajo. Si encuentra que tiene que obligarse a dejar la cama y le resulta difícil contener las lágrimas sentado a su escritorio, pruebe estas cinco estrategias:

1. En principio, sea honesto con sus expectativas

Considere que tiene expectativas no realistas con el trabajo. Acuff recuerda un tiempo en el que fue empleado en AutoTrader como diseñador de contenido. Se le encargó escribir instrucciones para los clientes acerca de cómo llenar formularios para encontrar un auto. Pero lo que quería era ser un escritor creativo. Quizá lo que quiera hacer no es aquello para lo que lo contrataron, pero siempre hay una forma de que sus tareas respondan a sus necesidades como a las de la compañía. Luego viene una conversación con el jefe y el momento de poner sobre la mesa las expectativas de ambas partes.

.

2. Encuentre la manera de adquirir nuevas capacidades.

«Es imposible quedar atascado si aprende nuevas capacidades», dice Acuff. Aconseja pensar en una compañía como una universidad, donde hay una plétora de cursos y tomar el trabajo como su aula. «En todo trabajo hay algo que aprender», dice.

Considere qué capacidades puede mejorar, sea manejar una nueva tecnología o un desarrollo profesional (por ejemplo, cómo trabajar con gente difícil). Según Acuff, a menudo la gente deja de estar contenta con su trabajo porque siente que ha hecho todo lo que el puesto tiene para ofrecer.

«Es ahí que uno se deprime. Uno piensa a los 35: «¿Así van a ser los próximos treinta años?»»

Inscribirse en cursos o asistir a conferencias sobre desarrollo profesional son grandes maneras de recuperar la pasión por su trabajo y aumentar sus capacidades.

3. Tome contacto con el usuario final de su trabajo

¿Alguna vez se preguntó si el trabajo que hace importa en el mundo? Restablecer un vínculo humano con los usuarios finales puede ayudar a ver el valor del trabajo que hace y el efecto que tiene sobre la vida de otros. «Mucho de lo que hacemos hoy en día es trabajo de escritorio. Tanto que hasta se pierde la sensibilidad hacia los humanos reales», dice Acuff. Relacionarse con quien es el objeto de la misión de la compañía puede ayudarlo a recuperar el amor por el trabajo.

.

4. Rodéese de gente que quiera su trabajo

Las emociones son contagiosas. La gente que odia su trabajo tiende a irradiar su negatividad; los que disfrutan su trabajo generan felicidad. Si quiere tener una actitud más positiva, vea de quién se rodea y qué actitud traen a la oficina.

5. ¿Aún sigue descontento? Piense en cambiar de empleo

Luego de agotar estos pasos, puede concluir que es hora de abandonar el barco. Si la distancia entre sus expectativas y las de la compañía es insuperable, si ha atendido todas las clases que se le ofrecieron y participó de todas las conferencias y sigue sin entusiasmo en el trabajo, si consideró su actitud y sigue teniendo que esforzarse para salir de la cama el lunes por la mañana, puede ser hora de cambiar.

La revolución del mundo de las Finanzas le abrió las puertas al inversor individual permitiéndole acceder a los más sofisticados instrumentos de la Planificación Financiera. Para asegurar las mejores prácticas en esta disciplina surgió la Norma ISO 22.222.

Los negocios menos conocidos que hicieron aún más ricas a estas celebridades

Estos famosos han creado imperios comerciales y han sabido invertir su acaudalada fortuna en ideas que se convirtieron en todo un éxito.

Ser famoso suele ser un trabajo de tiempo completo que reditúa grandes ingresos. Pero estos actores, músicos, modelos y atletas se las ingeniaron para incursionar en negocios fuera del rubo en el que desempeñan y allí también lograron éxitos que incrementaron sus fortunas.

Jessica Alba vende productos ecológicos, Kate Hudson hace millones con una marca deportiva y Jared Leto al igual que el rapero Snoop Dogg poseen acciones en Reddit.

Estas son algunos de los famosos que salieron del mundo del entretenimiento y expandieron su poder en las industria minorista, de restaurantes y tecnología.

Gwen Stefani

La estrella de No Doubt tomó su estilo distintivo a la hora vestirse y se lo ofreció al mundo con su marca de bolsos y accesorios llamada L.A.M.B. Estrellas como Reese Witherspoon, Cameron Diaz, Carrie Underwood y muchas más han usado los diseños de Stefani.

Bono

Todos conocen a Bono porU2 y su activismo, pero no tanto por el hecho de que es cofundador de Elevation Partners, una firma de capital privado que invierte en nuevos medios y tecnología. La firma lleva el nombre de la canción de U2 «Elevation». Según Bloomberg, la compañía tiene participación en Facebook, Forbes y Yelp.

Robert DeNiro

Robert de Niro no solo es un extraordinario actor sino que también es un exitoso empresario gastronómico y hotelero. En la actualidad, el grupo empresarial del conocido «rey del sushi», Nobu Matsuhisa, y del protagonista de Taxi Driver cuenta con 33 restaurantes en cinco continentes y una decena de hoteles boutiques en ciudades como Londres y Chicago.

George Clooney

El gigante de bebidas alcohólicas Diageo compró en junio pasado la marca de tequila Casamigos, fundada por George Clooney, por USD 1.000 millones. La bebida de lujo fue creada en 2013 por el actor y dos de sus amigos, Rande Gerber y Mike Meldman.

Jessica Alba

La estrella del cine fundó Honest Company en 2012, una compañía que vende artículos orgánicos y sin componentes tóxicos para bebés, mujeres y para el hogar. La firma, cuyo éxito llevó a la actriz a la portada de la revista Forbes, tuvo problemas legales el año pasado tras la queja de los consumidores por la mala calidad de los productos. Para paliar las demandas pagó USD 1,55 millones. Pese a ese traspié, en los últimos años, ha generado cientos de millones en ventas anuales, lo que demuestra que fue una gran idea.

Ashton Kutcher

Todavía puede ser conocido por la mayoría como el actor de That ’70s Show, pero Ashton Kutcher se ha ganado un nombre en la industria de la tecnología en los últimos años. Él y Guy Oseary, el antiguo administrador de Madonna, forjaron un vínculo con el multimillonario Ron Burkle y formaron A-Grade Investments. Convirtieron USD 30 millones en USD 250 millones con el apoyo astuto de los niños mimados de Silicon Valley, incluidos Uber y Airbnb.

Jessica Simpson

En 2006, la cantante probó suerte también en el diseño de modas con su propia marca:Jessica Simpson Collection. Con miles de millones en ventas, su popularidad llevó a Sequential Brands Group a adquirir una participación mayoritaria en la marca por un monto no revelado.

Jared Leto

Jared Leto es un hombre muy ocupado. Es actor, apareció recientemente en la película Blade Runner 2049, y es dueño de un Oscar. También es el cantante principal de la reconocida banda 30 Seconds to Mars. Y además es un exitoso inversor tech: posee acciones de Snapchat, Spotify y Reddit.

Kate Hudson

La actriz de «Almost Famous» y «How to Lose a Guy in 10 Days» obtuvo un gran éxito con su línea de ropa deportiva Fabletics para la firma JustFab.

Según Bloomberg, la línea de la estrella es la marca de mayor crecimiento en la compañía de indumentaria, con ventas que se triplicaron de USD 50 millones a USD 150 millones en su segundo año.

Mark y Donnie Wahlberg

Los hermanos Wahlberg abrieron la cadena de restaurantes Wahlburgers en 2011, con la primera ubicación en Hingham, Massachusetts, a una hora de la ciudad natal de los Wahlbergs, Boston. La cadena ahora tiene múltiples locales en Massachusetts, Las Vegas y Filadelfia, y una en Coney Island. Pero, como informó Business Insider, se expandirá a 118 ubicaciones en los próximos cinco a siete años.

El éxito financiero está al alcance de todos, siempre y cuando estén dispuestos a persistir, con disciplina y estrategia, en el ahorro y la inversión.

El ahorro es la base de la fortuna. Para poseer algo primero hay que ahorrar. El concepto en sí es simple: Ahorrar implica gastar menos de lo que ingresa. Aunque parece fácil, pocas personas lo logran, pese a que manifiestan intenciones de hacerlo. Recuerde, es imposible invertir lo que no se tiene.

Obtenga información más detallada y asesoramiento sin cargo enviando un e-mail a: economiapersonal@gmail.com o a través del formulario de Contacto de esta página web.

El ahorro es la base de la fortuna Sáquele provecho a su dinero

El folleto disponible más abajo provee información acerca de la importancia del ahorro, del establecimiento de metas de corto y largo plazo para promover el ahorro y cómo abrir una cuenta de ahorro. También provee consejos sobre cómo hacer que su dinero crezca más rápido, incluyendo certificados de depósito (CDs en inglés), cuentas individuales de jubilación (IRAs en inglés), bonos de ahorro del gobierno federal (USA) y cuentas de ahorro para la educación universitaria.

Obtenga información más detallada y asesoramiento sin cargo enviando un e-mail a: economiapersonal@gmail.com o a través del formulario de Contacto de esta página web.

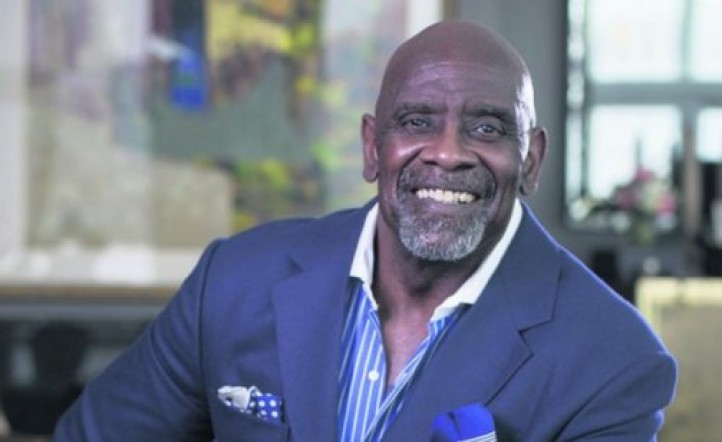

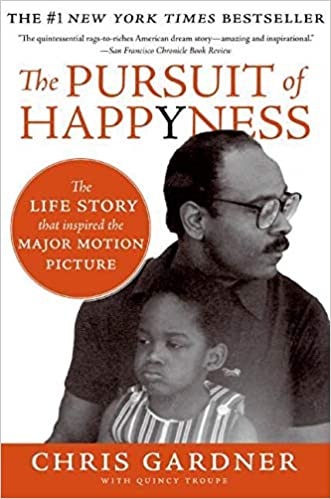

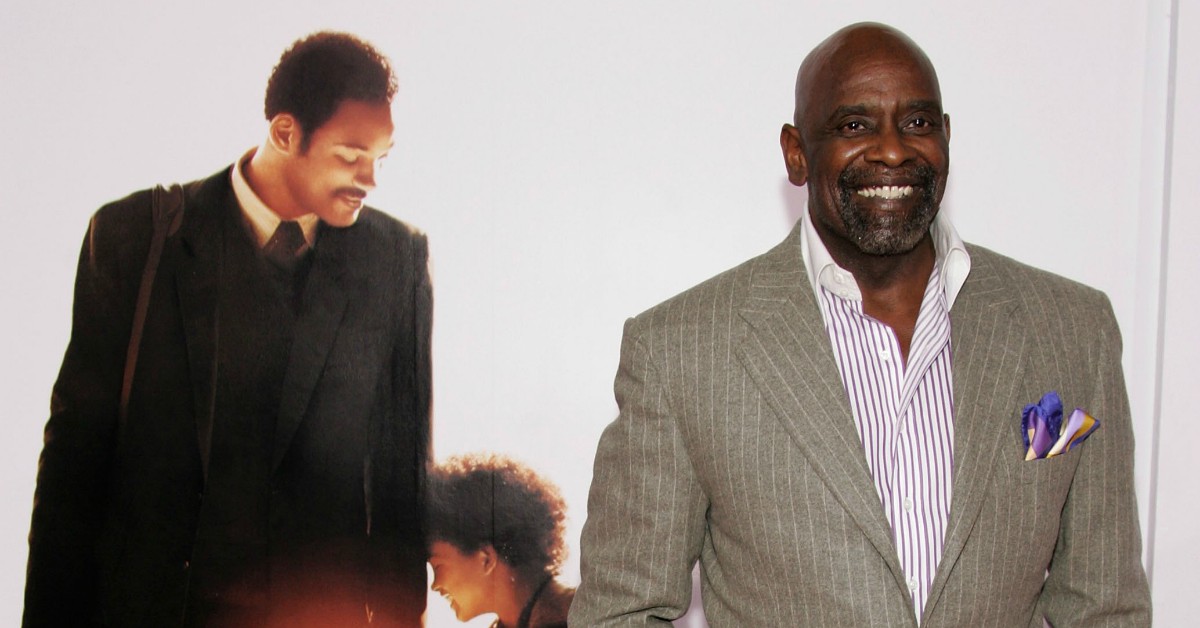

Chris Gardner: De vagabundo a estrella de Wall Street y Hollywood

Por Nicolás Billia

Este acaudalado emprendedor, retratado en la película y best seller literario La búsqueda de la felicidad, es conocido por haber alcanzado la fortuna luego de haber llegado a vivir en las calles.

Luego de dos meses de traerles perfilados no exactamente reconocidos por actos bondadosos o dignos de admirar en el mundo de las finanzas –Frank Quattrone, unos de los principales artífices de la burbuja puntocom y Kautilya Nandan Pruthi, el “Bernie Madoff británico”-, es momento de dar vuelta la página y volver a la senda de personajes merecedores de halagos.

En este sentido es que le traemos a Chris Gardner. Nacido el 9 de febrero de 1954 en la ciudad de Milwaukee, en Estados Unidos, este hombre es un icono importante de la historia de Wall Street no sólo por los millones que ha ganado sino por la historia de vida detrás de su éxito a nivel profesional.

Si bien su madre tuvo muchos problemas a nivel personal –tres matrimonios donde fue sistemáticamente maltratada y abandonada por sus maridos-, fue ella la principal fuente de inspiración, fuerza y autoconfianza para Chris, motivándolo para que confiara en sí mismo mas allá de lo que pasara en su vida. “Uno sólo puede depender de sí mismo” fue una frase que le inculcó su progenitora, que posteriormente lo iba a ayudar a sortear obstáculos antes de su arribo a Wall Street.

Cuando terminó el secundario se enlistó en la marina estadounidense y fue asignado como asistente de los médicos, tras lo cual un cirujano cardiólogo le ofreció trabajar con él en el Centro Médico de la Universidad de California. Aceptó la propuesta y de a poco de iba adentrando en el mundo de la medicina; al cabo de dos años manejaba un laboratorio y sabía varias técnicas de cirugía médica.

No obstante, a pesar de su experiencia de diez años en el mundo de la medicina, los cambios tecnológicos dentro del campo estaban a la vuelta de la esquina. Esto hizo poner a Gardner en duda de si debía seguir por esta senda o virar. A pocos días de su cumpleaños le avisó a su esposa que iba a abandonar el sueño de volverse doctor.

Luego de algunos años se juntó con otra mujer, tuvieron un hijo y la paga como asistente de laboratorio no alcanzaba para afrontar los gastos de una familia. Así fue como empezó a ser vendedor de máquinas para medicina.

Un lento camino hacia Wall Street

Decidido a cambiar su suerte para construir su patrimonio financiero, Gardner se mudó a San Francisco, donde iba a tener uno de los puntos bisagra en su vida. Cuando se encontraba yendo al hospital de esta ciudad a vender máquinas, vio que un hombre se bajó de una Ferrari roja. Intrigado por el auto, se le acercó para preguntarle cuál era su profesión. ”Soy un bróker financiero” le dijo el hombre, quien iba a ser su pionero en el mundo de las finanzas. Bob Bridges, el hombre del Ferrari, arregló entrevistas entre Chris y varias firmas prestigiosas de inversión que llevaban a cabo programas de entrenamiento para personas que querían convertirse en agentes bursátiles. Tuvo encuentros con ejecutivos de Merrill Lynch, Paine Webber, E.F Hutton, Smith Barney y Dean Witter Reynolds, la firma que finalmente lo tomó.

No obstante, su primera experiencia no iba a ser nada positiva. Fue aceptado en E.F Hutton pero el día que iba a empezar el programa de entrenamiento se dio cuenta que el gerente que lo había incorporado había sido despedido. Sumado a esto, su situación económica ya era precaria dado que había renunciado a su puesto de vendedor de máquinas para dedicarse full-time a su entrenamiento financiero.

Esto no le hizo bien en primera instancia. Su esposa lo dejó y se llevó al hijo del matrimonio con ella, dejándolo sólo a Chris con una montaña de deudas y sin rumbo económico. Para seguir sumando malos tragos, lo llevaron preso por tener una deuda que no podía pagar, de US$ 1.200 por mal estacionamiento. Cuando volvió a su casa se dio cuenta que su ex mujer, además de su hijo, se había llevado toda la ropa y las pertenencias de él para venderlas, por lo que su única indumentaria era la que había tenido en la cárcel –una musculosa manchada y un pantalón roto.

Ante todos estos percances, se le sumaba que al día siguiente tenía una entrevista en Dean Witters Reynolds y no tenía siquiera una remera para usar. Después de tantas piedras en el camino, Gardner finalmente obtuvo un puesto temporal de pasante en esta firma de inversión. No obstante, su sueldo era de US$ 1.000 y, sin ahorros, se le hacía muy difícil llegar a fin de mes.

Ante esto no dudó en recordar el consejo de su madre, que siempre le decía que en la vida nunca hay que rendirse. Durante su pasantía Chris llegaba antes a la oficina y se iba después del horario laboral para empezar a hacer llamados y cumplir su objetivo diario de 200 llamadas. Para no perder tiempo, Gardner decía que nunca debía colgar el tubo, porque perdía milésimas de segundos que lo alejaban de su objetivo.

De mendigo a millonario

A pesar de que todo se encaminaba de a poco, los obstáculos volvieron a aparecer en el camino. Luego de desaparecer cuatro meses, la mujer de Chris volvió y le dejó al hijo del matrimonio a su cuidado. El aceptó la tutela de su descendiente. No obstante, mientras trabajaba en Dean Witters -había conseguido el empleo fijo- pagaba una pequeña renta en un albergue para indigentes que no le permitía vivir con niños.

Ante este contratiempo, Chris y su hijo no tuvieron otra salida que dormir en la calle, porque Gardner estaba ahorrando para comprar una casa donde pudieran vivir sin problemas. Sus colegas sabían que él vivía en la indigencia -dormía en la oficina, en albergues para indigentes, en parques y hasta en los baños del subterráneo cuando hacía frío-.

A pesar de todo, las cosas mejoraron. En 1987, Gardner finalmente había logrado comprar su vivienda, un pequeño departamento en el complejo Presidential Towers. No obstante, todavía no era un hombre que tuviera un bolsillo holgado. Con un capital inicial de US$ 10 mil y un solo mueble, fundó su firma de inversión, Gardner & Rich. Esta empresa ejecutaba transacciones bursátiles o de derivados financieros de grandes empresas, fondos de pensión y sindicatos. Chris tenía el 75% de la participación accionaria de la firma mientras el otro 25% era posesión de un hedge fund.

Le fue muy bien y luego de vender su participación de Gardner Rich en una suma multimillonaria en 2006, fundó un holding de empresas llamado Christopher Gardner Internacional, con sedes en Nueva York, Chicago y San Francisco. Y en cierta forma cumplió el sueño que lo motivó a entrar al mundo financiero: compró la Ferrari de Michael Jordan y se encargó de poner una patente que dijera “NOT MJ” (no soy Michael Jordan).

Luego de esto, en una visita a Sudáfrica por el aniversario de la abolición del apartheid, Gardner tuvo una reunión con Nelson Mandela para planear inversiones en el mercado bursátil de este país y crear un venture capital para crear miles de puestos de trabajo e inyectar dólares en la economía sudafricana. Obtuvo tal apoyo que los tres sindicatos más importantes de Sudáfrica le confiaron su capital y al cabo de un año, el fondo de Gardner tenía US$ 1.000 millones bajo su tutela.

Hoy maneja éste y otros fondos, y trata de devolver a la sociedad a través de su fundación, The Christopher P. Gardner Foundation. Un hombre admirable y ejemplo tanto para inversores como para cualquier ser humano. Este individuo demostró que, aún sin tener recursos ni conocimiento en el mundo de las inversiones, la tenacidad y la perseverancia son condimentos fundamentales para triunfar en el mundo financiero. Fuente: Inversor Global, 04/06/12.

.

.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/26163741/Jessica-Alba-Kate-Hudson-Jared-Leto-Robert-de-Niro-George-Clooney-1920.jpg)

Jessica Alba vende productos ecológicos, Kate Hudson hace millones con una marca deportiva y Jared Leto al igual que el rapero Snoop Dogg poseen acciones en Reddit.

Jessica Alba vende productos ecológicos, Kate Hudson hace millones con una marca deportiva y Jared Leto al igual que el rapero Snoop Dogg poseen acciones en Reddit./s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/11/22084333/Gente-Gwen-Stefani-22112017.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/12/28122927/GENTE-Bono-01-28122017.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/25112247/Nobu-Matsuhisa-y-robert-de-niro-1920.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/06/21144638/Casamigos-Tequila-destacada.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/25121512/Jessica-Alba-The-Honest-Co-1920.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/25121602/ashton-kutcher-guy-oseary-1920.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/25134014/jessica-simpson-gloves-1920-1.jpg)

Jared Leto es un hombre muy ocupado. Es actor, apareció recientemente en la película Blade Runner 2049, y es dueño de un Oscar. También es el cantante principal de la reconocida banda 30 Seconds to Mars. Y además es un exitoso inversor tech: posee acciones de Snapchat, Spotify y Reddit.

Jared Leto es un hombre muy ocupado. Es actor, apareció recientemente en la película Blade Runner 2049, y es dueño de un Oscar. También es el cantante principal de la reconocida banda 30 Seconds to Mars. Y además es un exitoso inversor tech: posee acciones de Snapchat, Spotify y Reddit./s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/26112357/kate-hudson-1920.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/25212302/Wahlburgers-2.jpg)