Milagros inesperados

agosto 26, 2014

Milagros.

Por Enrique Szewach

Me sigue sorprendiendo la dificultad que tienen algunos funcionarios y políticos en entender las relaciones causa efecto, de sus decisiones y medidas.

Los otros días, la Presidenta de la Nación, en el aniversario de la Bolsa de Comercio de Buenos Aires, instó a los empresarios a desarrollar un “mercado de capitales propio”. Consideró, en ese sentido, que “estamos ante una gran oportunidad”, dada la guerra que nos libran los mercados de capitales ajenos.

Más allá del error de suponer que un mercado de capitales en esta era global puede desarrollarse independiente del mundo, la invocación para armar un mercado de capitales local, provino de la cabeza de un gobierno que ha cometido varios “pecados capitales” que impiden el desarrollo de un mercado de capitales mayor al que hoy tenemos.

En efecto, el primer pecado capital surge de la necesidad de una moneda de largo plazo que permita reflejar los costos de oportunidad de ahorrar. Un país con tasas de inflación de dos dígitos, en torno al 30% anual, carece de tal moneda.

Se podría argumentar que, aún países con inflaciones “elevadas” (para ese momento) como Chile de los 80 o Colombia, o Brasil, lograron, de todas maneras, desarrollar un mercado de capitales local, con cierto éxito.

Es verdad, pero lo hicieron “inventando” una moneda indexada, ajustable por la tasa de inflación oficial. Y aquí entra el segundo pecado capital de este gobierno, la destrucción del INDEC y del cálculo oficial de los índices de precios.

Es más, dicha destrucción se hizo, precisamente, según el relato oficial, “para no pagar más deuda, cada vez que sube el precio del tomate”.

Es decir, en lugar de proponer un índice alternativo de ajustes de deuda, que no tomara en consideración algunos productos con saltos estacionales, u otras formas alternativas de ajuste, se decidió “defaultear” parcialmente estos bonos emitidos por este mismo gobierno, mintiendo en la tasa de inflación. (Este fue el primer default selectivo de este gobierno).

El tercer pecado capital, se vincula con algo que planteó la misma Presidenta en dicho discurso “traer el ahorro de los argentinos del exterior”.

Lo dijo la representante de un Gobierno que prohíbe libremente girar divisas al exterior, o ahorrarlas localmente, y cuyas medidas dieron lugar a un mercado múltiple de cambios, en dónde ingresar dólares del exterior o de la caja de seguridad en el circuito oficial implica perder 50% de poder de compra.

Finalmente, en este aspecto, se trata de un gobierno que intentó la “pesificación forzada” del mercado inmobiliario. Que incluyó la pesificación de las deudas en su proyecto de reforma al Código Civil y cuyo jefe de Gabinete, en su carácter de Gobernador del Chaco, pesificó unilateralmente, un pago de deuda pública de su Provincia que debía hacerse en dólares. (¡Y pretenden que los acreedores acepten la legislación argentina!).

La Presidenta no está pidiendo que se desarrolle un mercado de capitales local, está pidiendo…un milagro.

Y hablando de milagros, dos buenas noticias en esta semana que pasó:

La primera, el cuasi unánime pronunciamiento de la oposición en contra del proyecto oficial de violar la sentencia de la Justicia norteamericana, en lugar de seguir negociando.

Esta actitud resulta clave, precisamente, para el futuro del mercado de capitales en la Argentina.

CFK no tiene problemas con el aislamiento financiero internacional del país. Tiene acceso a la máquina de imprimir pesos, y a las reservas que quedan en el Banco Central (ayudadas o no por el Swap chino). Hasta diciembre del 2015, con más inflación, menos actividad, menos empleo, es decir un poco peor que ahora, llega.

El problema lo tendrán los que la sucedan, que tendrán que reinsertar a la Argentina en el mercado global, financiero, comercial y de inversiones.

En ese sentido, no es lo mismo ir a esa negociación con el antecedente de haber votado la violación a lo determinado por la justicia norteamericana, a la que nos sometimos voluntariamente, renunciando explícitamente, a ciertos aspectos “soberanos”, que haberse opuesto.

Palabras finales para otros “milagros” que pasaron algo desapercibidos. El primero, la legislatura porteña, finalmente, votó la creación de un ente para evaluar la calidad educativa en la ciudad. El segundo, la justicia obligó a tres “grafiteros” a limpiar los vagones de subte que habían ensuciado.

Fuente: Perfil, 24/08/14.

Enrique Szewach

La desastrosa política de Cristina Kirchner

agosto 19, 2014

Complots.

Por Enrique Szewach.

Enrique Szewach

La desastrosa política llevada a cabo en los últimos años, ha dejado como única fuente de dólares para pagar deuda y financiar las importaciones necesarias para que la economía funcione, al saldo exportable.

A su vez, los desincentivos y las restricciones para producir bienes exportables, sumados a un escenario internacional relativamente adverso (Brasil, el estancamiento europeo, y la baja de los precios de algunos commodities) han frenado el crecimiento de las exportaciones.

En este contexto, la única alternativa disponible (descartado algo de endeudamiento externo, por el default) es reducir y racionar las importaciones para que “sobren” los dólares necesarios para pagar deuda, sostener las reservas en valores compatibles con la estabilidad macroeconómica e importar lo estrictamente ineludible.

Pero, como ya le conté tantas veces, controlar importaciones tiene efectos sobre el nivel de actividad, por la relación entre importaciones y pbi.

En síntesis, el gobierno ha complotado para que en esta economía falten dólares, algo inexplicable, cuando se considera el potencial exportador de la Argentina, el stock de dólares de tenencia de los argentinos, y la inversión extranjera directa que hubiera podido ingresar con un marco de incentivos adecuado.

Y esa falta de dólares impide que la economía salga de la recesión.

Porque la falta de dólares es la causa y la recesión, la consecuencia.

Frente a este problema, la “solución” ha sido seguir peleando con el mundo, y… ¡aumentar el gasto público en pesos, financiado con emisión del Banco Central!.

Faltan dólares para enfrentar el stock de pesos, y reactivar la economía y el gobierno responde, agregando más pesos todavía, contra los mismos dólares (o menos, por los pagos de deuda) y bajando los incentivos a tener los pesos (reduciendo la tasa de interés).

Por supuesto que, como existe un “corralito” por el control de cambios, los pesos “no se van” de la economía, si no que cambian de manos. Pero ese “cambio de manos” es un aumento del precio del dólar o de la tasa de inflación.

Resulta difícil entender la lógica de un esquema en dónde un problema se soluciona “agravando el problema”.

Es como combatir una indigestión por comida en mal estado, comiendo más de la misma comida.

Insisto, como el problema de la economía argentina hoy es que hay pocos dólares para producir y crecer, por el lado de la oferta, agregar pesos no modifica este escenario.

A menos que esa mayor cantidad de pesos se volcara a demandar bienes y servicios de una manera que los propios empresarios ingresaran dólares para aumentar la producción y satisfacer la demanda con mayor cantidad y no con mayores precios.

Obviamente, para que los receptores de pesos salgan a consumir, en lugar de ahorrar en dólares, deberían tener la expectativa de que su trabajo y su situación personal mejorarán en el futuro.

Y para que los empresarios estuvieran dispuestos a traer dólares para financiar sus importaciones y aumentar la producción, deberían tener la expectativa de que, cuando vendan la mercadería, van a poder recuperar los dólares utilizados para comprar sus insumos, y obtener cierta ganancia.

Keynes definía este escenario de las expectativas como un “estado de confianza”.

Ahora bien, utilizar la ley antiterrorista para denunciar una quiebra fraudulenta y llevar a una ley, lo que “de facto” se hizo en estos años desde la Secretaría de Comercio no parece compatible con el objetivo de generar “un estado de confianza”.

En otras palabras, también aquí el gobierno ha “complotado”, contra una recuperación del nivel de actividad.

Finalmente, la idea de “empoderar al consumidor” ya estaba presente en las leyes actuales de defensa del consumidor y defensa de la competencia. Leyes que el gobierno, sistemáticamente, ignoró en todos estos años.

Además, el consumidor no sólo consume bienes privados, consume también bienes y servicios brindados por el Estado.

Empoderar al consumidor contra los empresarios privados y “desempoderarlo” contra el Estado, no parece ser la mejor forma de protegerlo y defenderlo.

Que un consumidor pueda exigir, o litigar contra los privados para “equilibrar el poder” suena razonable en dosis adecuadas. Que no pueda hacer lo mismo cuando el servicio o el bien se lo brinda el Estado, suena a una estafa.

Los ciudadanos no sólo pagamos precios si no que, principalmente, pagamos impuestos.

Fuente: Perfil, 18/08/14.

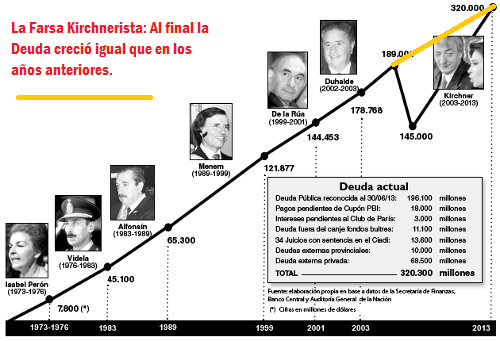

Soluciones para la Deuda Argentina

julio 21, 2014

Soluciones.

Por Enrique Szewach.

Si el juez Griesa no repone la medida cautelar que permita pagar, antes del 30 de julio, el vencimiento de deuda argentina del 30 de junio pasado, es probable que la Argentina entre nuevamente en default con parte de su deuda pública.

Al respecto, una aclaración no menor: El contrato que la Argentina firmó en 2005 y 2010 con los bonistas que entraron al canje de deuda dice, claramente, que la deuda se cancela cuando el acreedor tiene los fondos en su cuenta y no, como sostiene el gobierno, cuando la Argentina deposita los fondos en el banco encargado de hacer los pagos.

Otra aclaración importante: Lograr que el juez permita pagar los bonos del canje y otorgue más tiempo para negociar con los bonistas favorecidos por su sentencia, no debería ser muy difícil si la Argentina, efectivamente, demuestra que no está perdiendo el tiempo, si no encarando una negociación integral y definitiva.

Y pagar en tiempo y forma resulta clave, porque las cláusulas de emisión de esta deuda (la emitida por el kirchnerismo), podrían llevar a que se caiga todo el canje de deuda bajo legislación extranjera y que sean exigibles, ya mismo, los pagos totales de todos los bonos que vencen, por ahora, en las próximas décadas.

Pero la intención de estas líneas no se concentra solo en advertir lo importante que serán los próximos días para la macro argentina de los próximos meses, y/o años, si no recalcar que hoy estamos viviendo las consecuencias de malas “soluciones” pasadas.

En la base de los problemas actuales de la macroeconomía argentina está el déficit fiscal.

Pero en el centro del déficit fiscal están los subsidios económicos, principalmente a la energía. Y estos subsidios surgen de malas soluciones para dos temas de la década pasada.

El primero y clave, el cambio de precios relativos en el sector energético que se verificó en el mundo a partir de principios de este siglo, por la combinación de cambios estructurales, y la devaluación del dólar.

Estos cambios de precios relativos que encarecieron el petróleo y el gas, en el mundo, pretendieron ser ignorados en la Argentina.

No reconocer internamente esos precios durante años, fue la “solución” ideada para mantener baratos los precios locales de la energía para los consumidores y, en menor medida, para las empresas.

Pero ese gigantesco subsidio al consumo de energía financiado por los productores, la solución de ayer, es el problema de hoy.

Se alentó la demanda, se desalentó la oferta, los productores se resistieron a pagar el subsidio a los consumidores, redujeron la oferta, y pasamos a importar petróleo y gas, y se fue reemplazando el subsidio de los productores, por el subsidio público, creando el problema de hoy, aumento del gasto público y más déficit fiscal e importaciones crecientes de energía.

Se alentó la demanda, se desalentó la oferta, los productores se resistieron a pagar el subsidio a los consumidores, redujeron la oferta, y pasamos a importar petróleo y gas, y se fue reemplazando el subsidio de los productores, por el subsidio público, creando el problema de hoy, aumento del gasto público y más déficit fiscal e importaciones crecientes de energía.

El segundo problema no resuelto en el sector, fueron los contratos con las empresas concesionarias del sector energético, que volaron por los aires, junto con la salida de la convertibilidad.

En lugar de una renegociación integral de dichos contratos, que rebalanceara las cargas ante la nueva realidad, la “solución” fue prolongar la “emergencia económica” durante toda la década ganada.

El problema de hoy, entonces, empresas quebradas, servicio resentido, poca o nula expansión, etc. y más gasto público para que las empresas puedan seguir funcionando.

El otro frente, el que hoy nos ocupa, también es producto de una “solución” de corto plazo.

En efecto, en el 2005, dado el stock de reservas disponibles y la capacidad fiscal de la Argentina, se optó por salir del default con un canje muy agresivo, con mucha quita, que dejó afuera a demasiados acreedores.

A partir de allí, y a medida que la situación argentina mejoraba, en lugar de replantear un esquema que permitiera una salida definitiva del default, completándola, además, con la solución a tiempo de los otros defaults, Club de París, por ejemplo, y reinsertar financieramente a la Argentina en el mundo, con la ayuda del FMI y los multilaterales, se optó por la solución “política” del desendeudamiento, e ignorar a los bonistas que no entraron a los canjes, como si no existieran. Y así nos fue.

En síntesis, vivimos hoy la confluencia de dos malas soluciones de ayer la energética y la de la deuda, madre y padre de todos los problemas macroeconomía de hoy.

Fuente: Perfil, 20/07/14.

Enrique Szewach

El costo laboral en Argentina

abril 21, 2014

Ideas.

Por Enrique Szewach.

Como comentaba la semana pasada, los descubrimientos tardíos serán, al parecer, la regla de los cambios de política que caracterizarán el fin de este ciclo kirchnerista.

Y no sólo en la política económica. Los giros en la política de seguridad, en el combate a los narco negocios, o en la regulación de los piquetes, parecen ser una buena muestra “extraeconómica”.

Por supuesto, estas modificaciones, se presentan no exentas de contradicciones.

Entre la política de seguridad, y el proyecto de reforma al Código Penal.

Entre el combate a los narco negocios, y la prórroga del blanqueo de ingreso de dólares y la falta de una coherente política de control migratorio.

Es probable que estas contradicciones surjan del conflicto entre la ideología del núcleo duro de apoyo al gobierno y la necesidad del gobierno de llegar al fin de su mandato, con mayores simpatías sociales que las actuales, de manera de permitirle un “post poder” con cierta tranquilidad.

En materia económica, esta semana le tocó el turno a los impuestos al trabajo.

Después de años de insistir por otro camino, el gobierno descubrió que existe una relación no menor entre el peso de estos impuestos y el empleo no registrado.

En efecto, los elevados impuestos al trabajo, combinados con la falta de actualización del mínimo no imponible del impuesto a las ganancias, han generado una enorme brecha entre el costo laboral para un empleador, y el salario de bolsillo de un trabajador. Cuánto más grande es esa brecha, mayor el incentivo para que los trabajadores acepten no estar registrados, o pagos parciales en negro, y para que los empleadores corran el riesgo de evadir estos impuestos.

Es tan onerosa dicha brecha, que el propio gobierno paga remuneraciones eludiendo esos pagos a la seguridad social.

La situación es todavía más distorsiva en contextos de alta inflación, y dada la forma en que se calcula el monto de las jubilación a la que accede un trabajador en edad de retiro.

En efecto, para determinar dicho monto, valen mucho más los aportes realizados en los últimos años de actividad, mientras que, respecto de los años necesarios para recibir el “beneficio”, reaparecen, sistemáticamente, esquemas que permiten acceder a una jubilación sin haber realizado la totalidad de los aportes previos o “blanqueos” de aportes para los empleadores.

En este contexto, la propuesta de reducir marginalmente los impuestos al trabajo, para nuevos empleos, en especial para las pequeñas empresas, no deja de ser otra buena idea malgastada.

El empleo privado, en la Argentina, está estancado desde hace varios años. Y esto es así, porque la relación entre crecimiento de la economía, costo laboral, y productividad del trabajo, ha evolucionado en contra de la creación de nuevos empleos.

Reducir el costo laboral ayuda, en entornos de crecimiento, en dónde el empleador querría tener más trabajadores, pero la ganancia adicional que obtendría resulta inferior a los costos laborales a pagar.

En ese caso, una baja de los costos laborales podría incentivar a un aumento del empleo.

En contextos como el actual, de estancamiento o caída de la demanda de bienes y servicios, y empeoramiento de la productividad, una baja marginal de los costos laborales no modifica el escenario.

Si incorporar nuevo empleo, no genera mayores ingresos, aunque dicha incorporación sea más barata,, no cambia nada.

Lo que sí tendría sentido, para evitar un aumento del desempleo, y generar condiciones para una recuperación del empleo en el futuro, sería una baja de impuestos al trabajo en sentido amplio, para todos los trabajadores y todos los empleadores, no sólo para los nuevos.

De manera de restablecer el equilibrio entre costo laboral y la productividad del trabajo, mejorando, implícitamente, el tipo de cambio real.

Es decir, reducir genuinamente el costo laboral, sin recurrir a la estafa de la inflación y la devaluación.

Para ello, en un panorama de déficit fiscal creciente, y récord de presión tributaria, se impone reducir otros gastos.

En ese sentido, hubiera sido mucho mejor plantear un cronograma más agresivo de rebaja de subsidios al consumo de servicios públicos, junto a una baja combinada de impuestos al trabajo y del impuesto a las ganancias y un menor financiamiento del Banco Central.

En síntesis, otra buena idea que la mala instrumentación y la ideología arruinan.

Fuente: Perfil, 20/04/14.

Enrique Szewach

Relato K

febrero 24, 2014

Relato

Por Enrique Szewach

Hasta ahora, el gobierno ha logrado frenar la búsqueda de refugio en el dólar de los tenedores de pesos, con una mezcla de devaluación, obligación a las entidades financieras de vender parte de sus tenencias de activos dolarizados, negociación con las exportadoras de cereales, y colocación de deuda del Banco Central en pesos a una tasa de interés más cercana a la verdadera tasa de inflación.

Sin embargo, las expectativas respecto del valor a fin de año del dólar oficial, indican que falta un aumento adicional del 30%, lo que también equivale, si se supone que el dólar oficial seguirá de aquí en más a la inflación, a una inflación esperada para el 2014 entre el 35 y el 40%.

Por supuesto que este no es un pronóstico, y aquéllos que operan en los mercados de futuros pueden ganar o perder con sus operaciones.

Simplemente, lo que indican estos números es que nadie considera “superada” la crisis de estos meses, si definimos el éxito, en términos de un tipo de cambio que se queda quieto en los “valores de convergencia” después de su “corrimiento” de enero, y una tasa de inflación inferior al 2,5/3% mensual.

Por lo tanto, mientras este sea el escenario, lo que no ajuste por precio, ajustará por cantidad, es decir, el nivel de actividad se contrae y el empleo cae.

Como la dinámica de este esquema es claramente inestable, lo más probable es que el gobierno “complete” el programa del 23 de enero con otra mezcla de lo que sirve para el ajuste y lo que sólo sirve para el relato.

En efecto, el gobierno está haciendo cosas que sirven para calmar la situación actual.

Pero esas cosas que sirven, van claramente, en contra del relato.

Por lo tanto, también hace cosas que no sirven para nada, simultáneamente, (precios cuidados, por ejemplo), de manera que, si sale bien, dirá que es por lo que le sirve al relato y si sale mal, dirá que es por un complot de los especuladores.

Esta será, entonces, la política.

En el mejor de los casos iremos de mejora transitoria a crisis transitoria, hasta el final del mandato de la Presidenta.

Y en el peor… para que arruinarle el domingo.

Ahora bien, retomando, que es lo que “completa” esta parte del programa.

Básicamente, una reducción de los subsidios a la energía, que el relato intenta vender como la “igualación federal de las tarifas”, con la firma de los gobernadores.

Me explico. Hoy, efectivamente, rigen tarifas más caras en gran parte de la Argentina, y mucho más baratas en la Capital Federal y el Gran Buenos Aires.

Sin embargo, esos precios más caros, no implican que no haya subsidios también en el interior del país. Pero esos subsidios son menores y de una parte de ellos se apropian los gobiernos provinciales o las empresas provinciales de energía.

Ya sea para financiar gasto corriente, ya sea para financiar mantenimiento o inversiones.

En ese contexto, el gobierno quiere aumentar las tarifas de su área pero que no aumenten las del interior, de manera que el relato hable de “equidad” y no de “aumento”.

Pero en el fondo, de lo que se trata es de reducir los subsidios al consumo que caracterizaron al modelo populista de estos años, para tener menos déficits y emitir menos pesos, pero, volviendo al relato, “que parezca un accidente”.

Además, un consumo más prudente de energía, también permite algo menos de importaciones de gas y electricidad.

El punto es que la magnitud de los subsidios respecto de los costos del servicio es tan grande que sólo se puede aspirar, en el corto plazo, a una reducción moderada, de dichos subsidios.

Por lo tanto, la emisión seguirá siendo alta, lo que obligará a colocar más deuda del Banco Central, es decir más emisión futura.

De allí vendrá, la próxima crisis.

Retomo. La otra pata del programa se vincula con los aumentos salariales en el sector público. Hace falta licuarlos aunque el relato inventará otra cosa.

Y en el sector privado, hace falta moderarlos para que los precios cuidados aguanten unos meses más.

En otras palabras, se requiere que los asalariados acepten, pacíficamente, una caída del salario real, aumentado artificialmente por encima de la productividad en estos años, bajo el relato de que ello era un aumento permanente y no un engaño transitorio.

En síntesis, la calma de estas semanas sólo puede prolongarse por un tiempo, si el ajuste desprolijo y desordenado que estamos viviendo se completa.

Mientras tanto, el relato tratará de vender otra cosa.

Fuente: Perfil, 23/02/14.

Enrique Szewach

Argentina: Ortodoxia K

febrero 10, 2014

Ortodoxia

Por Enrique Szewach

Sobre el final de la semana que pasó, el gobierno logró “domar”, al menos transitoriamente, al mercado cambiario.

Para semejante “éxito”, tuvo que impulsar o “ser víctima” (depende del discurso de cada día), una suba en torno al 20% en un mes del precio de las distintas variantes de dólares a las que se puede acceder, y sacrificar el 10% de las reservas del Banco Central.

Un incremento del precio del dólar del 20% en un mes, del 58% en un año, o del 30 % desde el cambio de gabinete a finales de noviembre pasado, (medido en el dólar oficial) en cualquier país del mundo, sería considerado una bruta erosión del poder de compra de la moneda local.

Y si dicho país hubiera estado bajo un acuerdo con el FMI, estaríamos frente a la típica “devaluación recesiva”.

En la Argentina, sin embargo, las palabras “ajuste” y “devaluación”, han sido reemplazadas por eufemismos diversos.

Pero lo cierto es que, más allá del relato, hemos asistido, en estos días, a un típico esquema “ortodoxo” de devaluación, absorción de pesos por parte del Banco Central y suba de la tasa de interés, con el objetivo central de defender las reservas del Banco Central, hasta que lleguen los salvadores dólares de la cosecha.

Sin embargo, como el “dólar de convergencia” en torno a los 8 pesos y una tasa del 25-30% resultan insuficientes para corregir el desorden macroeconómico de los últimos años, esta “ortodoxia fondomonetarista” ha sido complementada con fuertes restricciones al pago de importaciones, y la obligación para las entidades financieras de vender parte de su tenencia de activos en dólares o dolarizados, más negociaciones con las grandes comercializadoras de productos agrícolas, para que adelanten parte de los fondos que deberían ingresar a partir de abril.

Todo esto “mechado” con amenazas, acusaciones ridículas, discursos contradictorios, etc. etc.

En otras palabras, hemos asistido a un semiajuste ortodoxo, complementado con un semiajuste intervencionista K.

Pero toda esta mezcla de instrumentos es, por ahora, la salsa, la guarnición del plato macro.

Falta, en lenguaje tenístico, “consolidar el quiebre” ganando el saque.

Falta que las paritarias confirmen la licuación del gasto salarial y el valor de los salarios en dólares.

Y falta, sobre todo, reducir el monto a emitir para financiar el gasto público del año.

Porque ahora, el exceso de pesos generado por el financiamiento del gasto público de fines del año pasado está siendo retirado colocando deuda del Banco Central a tasas crecientes.

Es como financiar el gasto con deuda, en lugar de emisión. Pero la deuda del Banco Central, es simple emisión futura.

A menos que se reduzca sustancialmente el déficit fiscal, lo que no se emite por gasto público, se termina emitiendo para pagar los intereses de la deuda del Banco Central, el resultado es el mismo.

La inflación no le pregunta a los pesos ¿De dónde venís?

Si, además, hay que emitir para comprar los dólares de los exportadores, y se venden menos dólares a los importadores, también estamos ante un exceso de pesos.

Y como menores importaciones es menor nivel de actividad, el ajuste fiscal necesario, sólo puede venir por el lado del gasto, lo cual también, dependiendo como se haga, puede resultar recesivo.

Dicho de otra manera, el gobierno ha estabilizado, por ahora sólo por ahora, el mercado cambiario haciendo una parte del ajuste ortodoxo.

Si no completa el ajuste, por el lado fiscal y no se moderan las paritarias, para consolidar lo que el gobierno no quiere decir, la caída del salario en dólares, en poco tiempo, volveremos al punto de partida de los desequilibrios, pero a un nivel absoluto de precios mucho más alto.

En síntesis, si el gobierno está dispuesto a completar un “ajuste ortodoxo”, por el lado del gasto y reducir así la participación directa o indirecta del Banco Central en el financiamiento del déficit, asistiremos a las consecuencias habituales del ajuste, devaluación real, recesión moderada, e inflación y mercado cambiario “estabilizados”.

Si, por el contrario, esta es toda la ortodoxia que está dispuesto a hacer, e insiste en hacer recaer toda la responsabilidad de la política macro, en el Banco Central, vamos rumbo a un descontrol nominal creciente, más allá de que logre, en el mejor de los casos, pasar el verano.

La heterodoxia populista en la ida, siempre termina en sobreajuste ortodoxo en la vuelta.

Fuente: Perfil, 09/02/14.

Enrique Szewach

En Argentina no faltan dólares, sobran malas políticas.

febrero 3, 2014

Causas

Por Enrique Szewach

Hace unas semanas se había instalado la idea de que, por razones climáticas, podrían faltar tomates. Los productores aseguraron que, dados los stocks, y las previsiones sobre el estado del tiempo, la oferta de tomates sería normal.

Pero imaginemos, por un instante, que no hubiera habido stocks acumulados, que hubiera habido una sequía, y que, por lo que se tarda en armar la cadena logística para importar, por unos días, no hubiera habido tomates. En ese caso, cualquiera fuera el precio que alguien estuviera dispuesto a pagar, no hubiera conseguido tomates.

Se dice que, en la Argentina, faltan dólares. Sin embargo, también se dice que, desde hace años, los argentinos venimos cambiando pesos por dólares, es decir que hay stock acumulado de dólares, y que, además, exportamos más de lo importamos, de manera que no hay «sequía».

En este caso, al contrario del ejemplo de los tomates, si faltan dólares no es un problema «tecnológico» es, simplemente, un problema de precio.

A este precio los que tienen dólares ahorrados, o los que tienen bienes que pueden transformarse en dólares, no los quieren ofrecer.

Y este es el problema de hoy. «A este precio» la demanda de dólares supera la oferta.

Para el gobierno, esto es producto de la «avaricia» de los productores agrícolas y de los medios de comunicación y los analistas que crean una «psicosis» de demanda de dólares.

Sin embargo, el gobierno confunde, o quiere confundir, causas, con efectos.

Veamos. Durante los últimos años, la política cambiaria fue utilizada para moderar la inflación, derivada de un gasto público creciente financiado con emisión y una política de ingresos incompatible con la productividad media de la Argentina.

El precio del dólar evolucionaba por debajo de la tasa de inflación, y la tasa de interés en pesos, también evolucionaba por debajo de la tasa de inflación.

Por lo tanto, fue el propio gobierno, con su política, que incentivó la demanda de dólares, emitiendo pesos que perdían valor al ritmo del 25% anual.

En ese contexto, el gobierno decidió, en lugar de modificar el precio, racionar la cantidad.

Terminando así, con veinte años de libre convertibilidad.

Al racionar,arbitrariamente un producto demandado, surgió el mercado informal.

Además, al suspender la libre convertibilidad entre pesos y dólares, se frenó el ingreso de dólares financieros, o para inversión, por la eventual imposibilidad de obtenerlos luego, para cancelar el préstamo o remitir utilidades.

Es decir, el cepo (que nunca existió), no redujo la demanda, pero sí redujo la oferta.

El resultado fue la creciente pérdida de reservas del Banco Central, dado el desequilibrio entre pesos emitidos, inflación, tasa de interés y precio del dólar.

En otras palabras, lo que se arreglaba, en su momento, con una devaluación moderada, un ajuste moderado del gasto público, para emitir menos, tasa de interés positiva, y, hay que decirlo, una recesión, también leve, al estilo del 2009, se agravó, por la decisión de «pesificar de prepo» y usar a la AFIP y a la Secretaría de Comercio, como sustitutos del Banco Central.

Lo que hemos visto, desde el cambio de gabinete, no ha sido un ataque conspirativo de especuladores y avaros.

Hemos asistido a la materialización de un fracaso del gobierno, en su intento por no reconocer el nuevo precio del dólar. (Toda devaluación es el reconocimiento de un fracaso).

Ahora, ha instrumentado el «dólar de convergencia» (Perdón ¿Convergencia a qué?), y ha permitido un ajuste todavía moderado de la tasa de interés y, simultáneamente, aflojó mínimamente, el racionamiento de dólares para operaciones pequeñas.

Pero sigue sin ajuste fiscal, y sigue usando a la Secretaría de Comercio y a la AFIP, como sustituto (ahora parcial), del Banco Central.

Es decir armó una «poción mágica» agregando a su mala política una dosis homeopática de buena política.

Por lo tanto, el problema continúa, dado que contra esa poción, el precio y, sobre todo, el temor a que el racionamiento vuelva, no calma expectativas.

La causa es el fracaso de la mala politica y la consecuencia es la «avaricia» la «especulación» y la «dolarización».

Mientras esto no se entienda, y este sea el «programa», lo más probable, aunque se calmen las reservas por un tiempo, es que sigamos en un escenario de alta inflación y ahora, con una caída mayor del nivel de actividad.

Recuerden no faltan dólares, sobran malas políticas.

Fuente: Perfil, 02/02/14.

Enrique Szewach

Le Economía de Kristina

diciembre 2, 2013

Trinidad

Por Enrique Szewach

Desde su inicio, y siguiendo una larga tradición de la política argentina de querer agrandar las bonanzas, sin mirar los costos de largo plazo, el kirchnerismo se planteó el objetivo de maximizar el crecimiento derivado del extraordinario escenario de precios internacionales de los commodities, evitando que esos precios se reflejaran en el mercado interno.

Dicho intento dio lugar a una maraña de subsidios, prohibiciones de exportar, retenciones e impuestos varios, distorsiones e intervenciones en los mercados, controles de precios, etc. etc., generando, en consecuencia, la destrucción de la oferta, en muchos productos, (dada la lógica resistencia de los productores a recibir “precios razonables” en lugar de “precios verdaderos”). Y una explosión de gasto público, por los subsidios a los consumidores y empresas industriales.

A su vez, esto obligó, primero, a un récord de presión impositiva para tratar de financiar dichos subsidios y pagar, además, incrementos de salarios, empleo público, jubilaciones, más el subsidio a la vejez, disfrazado de moratoria previsional.

Complementariamente, se instrumentaron después, las sucesivas “tomas por asalto” de los stocks de los ahorros privados en las AFJP y de las Reservas del Banco Central. A lo que hay que sumarle el uso de “stocks ocultos”, desde la degradación de suelos por la sojización, hasta el deterioro de la infraestructura de energía y del transporte (con asesinatos incluidos).

Por supuesto, la realidad terminó imponiéndose, mostrando que es insostenible lograr los beneficios de la mejora de los términos del intercambio, sin pagar sus costos.

Ahora, para “solucionar” las consecuencias de estas acciones, la política se ha planteado una trinidad de objetivos, que sólo pueden concretarse “de a pares”.

Me explico.

El gobierno pretende transcurrir sus últimos dos años, frenando la caída de reservas del Banco Central (para no tener una explosión macroeconómica, derivada del descontrol cambiario). Sosteniendo el nivel de actividad (para tener alguna chance de imponer un candidato K. en las elecciones presidenciales). Y sin hacer un ajuste violento del gasto público (para no afectar a sus clientes directos, ni presionar sobre la ya elevada tasa de inflación y los costos empresarios, reduciendo demasiado los subsidios).

Pero, como ya les explicara, estos tres objetivos son imposibles de conseguir, simultáneamente.

Van de a dos.

Si quiere mantener las reservas y el nivel de actividad, tiene que ajustar el gasto público que se financia emitiendo pesos. (De lo contrario, esos pesos “excedentes” presionan sobre la demanda de dólares).

Si quiere mantener el nivel de actividad y el gasto público, pierde reservas. (Por aumento de importaciones).

Y si quiere mantener reservas y el gasto público, se cae el nivel de actividad (por límites a las importaciones).

Por supuesto que una alternativa para salir de esta encerrona, sería poder aumentar dramáticamente las exportaciones.

Pero el único sector superavitario en materia de comercio exterior, mal que le pese a este entorno «industrialista», es el complejo agroindustrial y minero, con poca respuesta en el corto plazo, por restricciones externas, por costos internos, o dependientes adicionalmente, de factores exógenos, como el clima.

En el corto plazo, entonces, solo queda una forma de superar esta diabólica trinidad: endeudarse en dólares. Es decir, mantener el nivel de gasto público y el nivel de importaciones, y financiar la resultante caída de las reservas con deuda externa.

Y eso lo que se está tratando.

Por eso, el intento por mejorar las relaciones con el FMI y los Estados Unidos. Un eventual arreglo con los buitres. Algún avance con el Club de París y el anunciado pago de una indemnización a Repsol, por la confiscación de parte de sus acciones en YPF, de manera que, luego, YPF pueda ir al mercado a obtener dólares contra su concesión en Vaca Muerta. (Para lo cual hay que dar marcha atrás con la regulación que obliga a las empresas petroleras a vender sus dólares de exportación al Banco Central).

El economista Nicolás Gadano, me recordaba que la última dictadura militar, tratando de prolongar al vida útil de la tablita, terminó endeudando a YPF, allá por principios de los 80.

Como les dije la semana pasada, no me extrañaría ver a la Revolución haciendo el ajuste.

Por ahora, trata de hacer el endeudamiento.

Fuente: Perfil, 01/12/13.

Enrique Szewach

Argentina 2013

agosto 12, 2013

Análisis contrafáctico

Por Enrique Szewach

Hacer historia contrafáctica resulta siempre un ejercicio interesante, aunque poco práctico.

La pregunta: ¿Qué hubiera pasado si…?, que a menudo nos hacemos frente a distintas situaciones de nuestra vida personal o profesional, o de la vida de una empresa, o país, obliga a realizar un gran número de conjeturas en torno a las acciones, reacciones, consecuencias e interacciones sucesivas, que terminan en necesarias simplificaciones para el razonamiento, pero arriesgadas para las conclusiones.

Está claro, a estas alturas, que la Presidenta de la Nación después de su triunfo arrollador de octubre del 2011, y ante el dilema de cambiar de «modelo» o prolongarle la vida útil al que la llevo a dicho triunfo, prefirió lo malo conocido.

De todas maneras, se vivió un «amague» de cambio, cuando se discutió, en ese momento, la alternativa de terminar con los subsidios a la energía y el transporte de los sectores medios y altos, del área metropolitana de Buenos Aires, invitados a renunciar a los mismos con spots publicitarios que apelaban a un «país con buena gente».

O cuando se obligó a formar largas colas al sol del verano, para conseguir la tarjeta SUBE, con el objetivo de generalizarla, para poder discriminar la tarifa según el portador y subsidiar a la demanda.

O cuando se planteó la posibilidad de instrumentar, oficialmente, un desdoblamiento del mercado cambiario, para incrementar más bruscamente el precio del dólar, al menos para cierto tipo de transacciones y racionar por precio y no por cantidad.

O cuando se sugirió un nuevo intento por renegociar la deuda con el Club de París, y normalizar así las relaciones financieras con el exterior.

O cuando se comenzó a negociar con el FMI el armado de un nuevo Índice de Precios al Consumidor, nacional, que si bien no reemplazará al IPC de Capital y GBA, para no tener que reconocer las mentiras, iría, lentamente, sincerando el problema inflacionario.

Sin embargo, como es evidente, la Presidenta optó por una reducción muy limitada de los subsidios, y seguir, por lo tanto, financiando los servicios públicos que consumen algunos, con los impuestos y la inflación que pagan todos.

Decidió eludir una devaluación brusca del tipo de cambio, reemplazándola por restricciones a la compra de dólares, y con el cierre del movimiento de capitales con el exterior y admitir un desdoblamiento de facto y controlado del mercado, tratando de regular la brecha resultante con presiones «telefónicas» a los participantes del mercado, y algo de «ortodoxia» con la tasa de interés en pesos.

En lugar de normalizar las relaciones financieras y comerciales con el exterior, prefirió el camino de ahondar el aislamiento con el mencionado cierre del movimiento de capitales, con mayores restricciones a las importaciones, con la confiscación de las acciones de Repsol en YPF, etc.

A priori, por lo tanto, y desde la óptica de la Presidenta y su equipo, la continuidad del modelo, con las correcciones mencionadas, daría mejores resultados que encarar el camino alternativo sugerido.

Pero por el camino escogido, la economía argentina casi no ha crecido. Ha mantenido una elevada tasa de inflación. No ha vuelto a crear empleo privado y ha agravado sus problemas estructurales en materia de energía, infraestructura y falta de dólares.

No ha tenido consecuencias peores, primero, por el poder político que la mencionada elección del 2011 le dio al oficialismo. Segundo, porque el mundo, en particular el precio de la soja (en un buen año productivo) y la liquidez global, ayudaron directa o indirectamente. Y, además, porque las reservas acumuladas previamente, permitieron compensar parcialmente la falta de dólares y financiar pagos de deuda e importaciones imprescindibles.

Pero la consecuencia política de este rumbo económico, si se ratifican en octubre los resultados de las PASO, es la pérdida de un porcentaje importante de apoyo ciudadano, desde aquél idílico 54%. (Aunque, seguramente, no todo es la economía. Los intentos de reformar la Constitución de facto y la inseguridad, también habrán influido).

Hoy, entonces, podría ser, quizás, que la Presidenta realice, en su intimidad, un ejercicio contrafáctico y llegue a la conclusión de que la extraordinaria elección que realizara en el 2011, la llevó, paradójicamente, a una mala elección de políticas en los dos años que siguieron.

Visto desde la economía, el desafío que se viene de aquí en más no es menor.

Hasta octubre, como sugirió la Presidenta anoche, nada o muy poco va a cambiar desde el gobierno. ¿Y desde la actitud de los agentes económicos? Si la sospecha de un eventual “fin de ciclo” llevó a frenar inversiones, y a demandar bienes “brecha cambiaria” (automóviles, turismo, algunos durables) y dólares, la certeza profundizará estas tendencias.

Mientras el gobierno intentará frenar la demanda de dólares y aumentar, a toda costa la oferta. (Recuerden que los dólares que le falta al gobierno, lo tienen los particulares y las empresas).

Después de octubre, insisto, si las elecciones ratifican el resultado de las PASO, estaremos frente a un escenario desconocido para este gobierno desde que asumió.

En efecto, en los primeros años de ejercicio, la debilidad política de partida fue compensada con las condiciones “heredadas” de capacidad ociosa, desempleo, fuerte devaluación y un escenario internacional muy favorable, Cuestiones que le permitieron “hacerse fuerte” y consolidar el poder en el 2007.

De la derrota electoral del 2009, se rehizo en base a la mejora del escenario internacional, pos crisis del 2008, y gracias a una oposición dividida y débil, que le permitió ganar tiempo, recuperar el poder perdido y llegar a la rotunda victoria del 2011.

El pos 2013, en cambio, presenta un escenario internacional poco favorable, el agotamiento de un modelo interno con escaso margen para seguir postergando soluciones en torno a las crisis fiscal y externa mencionadas, y con una oposición que se presenta, ahora sí, con actores capaces, si se mueven con inteligencia con más proyecto que egos, de ser alternativa cierta de poder.

En otras palabras, estaremos ante un gobierno débil, con problemas estructurales serios, poco margen de maniobra, y con un escenario internacional menos favorable.

En síntesis, ingredientes suficientes para armar un cocktail no necesariamente explosivo, pero claramente complejo.

Buenos Aires, 12/08/13.

Enrique Szewach

Argentina: Elecciones

julio 1, 2013

Elecciones

Por Enrique Szewach

La economía argentina ha entrado, definitivamente, en «modo electoral».

Ello implica «en el flujo diario» un gobierno tratando de tener a la mayor cantidad de votantes contentos. Y «en el stock» un conjunto de votantes tratando de anticiparse al posible resultado electoral, tomando decisiones de ahorro, consumo, e inversión.

Obviamente, ambas acciones interactúan y se retroalimentan. Un mayor número de votantes contentos ayuda al oficialismo. Un oficialismo con más chances de ganar las elecciones, implica un posicionamiento determinado de los ciudadanos para el «después». Ese posicionamiento, a su vez, influye en la actividad económica diaria, afectando el bienestar de corto plazo de los votantes y alterando, eventualmente, el resultado electoral.

Veamos la práctica de este intríngulis.

El gobierno quiere tener un muy buen cuatrimestre en términos de nivel de actividad. Para ello, aspira a que el cierre de las paritarias, el aumento de los subsidios, la eventual reducción del impuesto a las ganancias y el efecto, en algunos municipios/provincias, de la combinación nuevos anuncios, y algo de obra pública concreta, acelere nivel de actividad y se desvíe lo menos posible a precios y ahorro en dólares.

Para esto último, se decidió, por un lado, «intervenir» el único mercado de cambios libre que quedaba y, por el otro, introducir, en esta economía bimonetaria, una tercera moneda, el CEDIN.

Extraño experimento. En un escenario, de por sí volátil, como es el que normalmente corresponde a un período pre electoral, el gobierno no ha tenido mejor idea que sumarle a una moneda de baja calidad como el peso, otra moneda, emitida por el mismo Banco Central, que implica alguna mejor calidad, sólo para el tenedor final, que pueda rápidamente convertirlo en dólares, aunque a un tipo de cambio diferente al oficial.

Puesto de otra manera, en medio del ruido preelectoral, van a convivir en la Argentina, una moneda inflacionaria llamada «peso», con un tipo de cambio «previsible» respecto del dólar. Una moneda, pseudo convertible a dólares, sólo para su tenedor final, si realiza una operación vinculada con el mercado inmobiliario, a un tipo de cambio «flotante» en el mercado y cuyo monto a emitir dependerá del éxito del blanqueo, es decir de una decisión privada. Y el dólar «verdadero», en sus distintas variantes: «blue», o «libre y blanco» vía operatoria con títulos públicos, puestos en la Argentina, o en el exterior.

Del otro lado, los ciudadanos/empresas, tomarán sus decisiones en función del resultado esperado de las elecciones.

En sentido estrictamente económico, lo único que importa es si, después de octubre, el oficialismo estará en condiciones de «ir por todo», de «pelearla» o si entrará en una etapa irreversible de debilitamiento.

Si la gente espera el primer o tercer escenario, las decisiones de consumo no imprescindibles se postergarán, y el ahorro se hará en una moneda no emitida, ni respaldada por un gobierno en condiciones de «expropiar» o «en retirada».

Si, en cambio, el resultado esperado es más incierto, más «mixtas» serán las respuestas de los ciudadanos.

Pero, como se mencionara, cada acción tendrá una reacción.

Si la demanda de dólares aumenta y el Cedin no logra disuadirla, el gobierno se verá obligado a sacar algún otro conejo de la galera.

Si, sorpresivamente, la nueva moneda funcionara en el corto plazo, se afectará la demanda de pesos, y la evolución de la tasa de inflación, obligando también al gobierno, a ensayar nuevas alquimias.

A su vez, dichas propuestas mágicas generarán una respuesta de las empresas y consumidores.

Nos adentramos, por lo tanto, en un período muy «interesante» de la economía argentina.

Vamos rumbo a las elecciones de medio término, en un contexto en el cual la economía ya no crece a tasas chinas, ni genera empleo privado, ni ganancias extraordinarias, ni salarios reales «volando», en medio de un experimento de «tres monedas».

El gobierno apuesta a que su alquimia pre electoral (dado que hace rato abandonó el intento de hacer política económica), funcione. Y los ciudadanos apuestan a elegir la mejor protección para sus patrimonios, de acuerdo a sus expectativas pos electorales.

Sin dramatismos, es esa dinámica, la que caracterizará los próximos meses.

Fuente: Perfil, 30/06/13.

Enrique Szewach