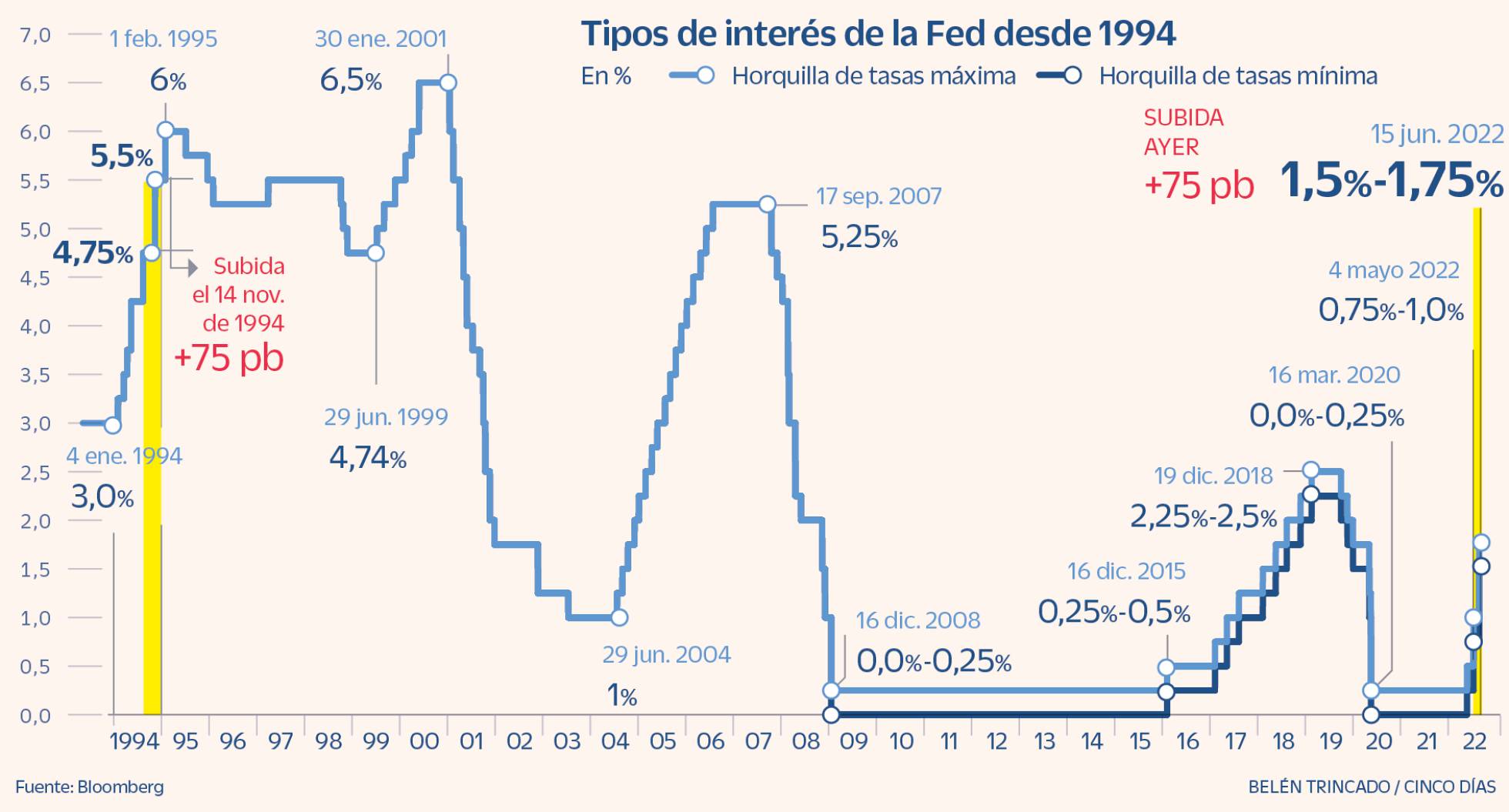

Las CBDC son una amenaza a la libertad

abril 11, 2023

Las CBDC «amenazan las libertades fundamentales de los estadounidenses» – Cato Institute

Un grupo de expertos con sede en DC considera que una moneda digital del banco central es un peligro para la privacidad de los ciudadanos.

Un informe del Instituto Cato sostiene que una moneda digital emitida por el banco central de Estados Unidos, o CBDC, usurparía el sector privado y amenazaría la privacidad y las libertades fundamentales de los ciudadanos.

El gobierno de Estados Unidos está investigando la creación de una CBDC, básicamente un dólar digital que estaría respaldado por la Reserva Federal. Según el análisis del Instituto Cato, un think tank de investigación política con sede en Washington D.C., esto representa un peligro claro y presente para la privacidad de los ciudadanos y el libre mercado.

El Instituto no se anda con rodeos a la hora de redactar la conclusión final del informe, afirmando que las CBDC «no deberían tener cabida en la economía estadounidense» y que «el Congreso debería prohibir explícitamente a la Reserva Federal y al Departamento del Tesoro la emisión de una CBDC en cualquiera de sus formas».

New: @EconWithNick explodes myths of central bank digital currencies (CBDCs) and exposes the key risks. https://t.co/7lqW18UhG4 @CatoCMFA— Cato Daily Podcast (@CatoPodcast) April 4, 2023

Los principales argumentos contra el desarrollo de una CBDC emitida por el gobierno, según el Instituto Cato, incluyen temores sobre el seguimiento y el control, la desestabilización del libre mercado y la ciberseguridad.

«El sector privado tampoco es inmune, pero tiene la clara ventaja de estar más descentralizado que el gobierno federal», escriben los autores del informe, que continúa: «Mientras que una brecha en el IRS pone en riesgo a los 333 millones de estadounidenses, una brecha en una institución financiera privada afectaría solo a una fracción de los ciudadanos».

Estos problemas de privacidad podrían extenderse más allá de Estados Unidos, ya que alrededor del 60% de las obligaciones y reclamaciones financieras mundiales están denominadas en dólares estadounidenses, según la Reserva Federal.

Por el momento no está claro si Estados Unidos tiene intención de emitir una CBDC, ni cuándo, aunque está previsto que el servicio FedNow de la Reserva Federal, un portal de transacciones bancarias instantáneas operado por el Estado, entre en funcionamiento este mes de julio.

Según un informe anterior de Brayden Lindrea de Cointelegraph, los debates en curso en el Capitolio siguen siendo un tema candente para algunos, con el congresista y jefe de la mayoría republicana Tom Emmer calificando las CBDC potencialmente «peligrosos» tanto para los usuarios individuales como para los oponentes políticos del gobierno.

Fuente: es.cointelegraph.com, 05/04/23

.

Advertencia: Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto total invertido.

.

Un pésimo trimestre para las criptomonedas

julio 1, 2022

El trágico trimestre de las criptomonedas: de Terra a Three Arrows Capital

El bitcoin ha perdido alrededor del 58% de su valor en los últimos tres meses.

Por Bolsamanía.

No ha sido el mejor trimestre para el Bitcoin. La mayor criptodivisa del mundo perdió alrededor del 58% de su valor en los últimos tres meses, borrando del mercado de criptodivisas cerca de 1,2 billones de dólares (U$S 1.200.000.000.000)

Entre tanto, algunas plataformas de comercio de criptomonedas han anunciado múltiples despidos para intentar salvar los muebles. Es el caso de Coinbase, que anunció que rescindiría al 18% de su plantilla para «asegurarnos el poder mantenernos saludables durante esta recesión económica».

Uno de los principales motivos que han llevado a este crash ha sido la presión macroeconómica, consecuencia de la lucha de la Reserva Federal (Fed) y otros bancos centrales para intentar contener una inflación desatada que ha provocado el temor a una recesión. El temor se ha trasladado a los mercados, con, por ejemplo, el Nasdaq perdiendo un 22,4% en el segundo trimestre, su peor dato trimestral desde 2008.

En el centro de este desplome también podemos encontrar el colapso de TerraUSD y su token hermano, Luna. La stablecoin no estaba respaldada por activos reales, sino por un algoritmo y un complejo sistema que acabó fallando y perdiendo su vinculación con el dólar, provocando la desaparición del token.

Relacionado con esto, Three Arrows Capital, uno de los fondos de cobertura más activos en las inversiones en criptomonedas, sufrió el desplome de Terra. Recientemente se ha sabido que 3AC ha incumplido un préstamo por valor de más de 670 millones de dólares. La plataforma de negociación de criptomonedas Voyager Digital ha sido la encargada de emitir un aviso a través del cual ha indicado que el fondo no ha pagado un préstamo de 350 millones de dólares y 15.250 bitcoin, por un valor de alrededor de 323 millones de dólares, según el mercado actual. En consecuencia, la compañía ha entrado en suspensión de pagos.

Asimismo, el prestamista de criptomonedas Celsius pausó los retiros para sus clientes en junio. Celsius congeló repentinamente los retiros en las primeras horas del lunes 13, junto con los intercambios y las transferencias. Esta decisión vino acompañada de informes que sugieren que la compañía está contratando abogados de reestructuración debido a los crecientes problemas financieros. El jueves 16, Celsius dijo en un blog que estaba tomando «medidas importantes para preservar y proteger los activos y explorar las opciones disponibles».

Fuente: bolsamania.com, 01/07/22

El crash del mercado de las criptomonedas es provocado por la disminución de liquidez en los mercados globales por las subidas de las tasas de interés y al endurecimiento cuantitativo (Quantitative Tightening QT) de la Reserva Federal de EEUU (Fed). El dinero fácil de la Fed bombeó las subidas de los mercados globales y las criptomonedas en los últimos dos años, pero lo contrario ha significado que los inversores se vean obligados a liquidar sus posiciones, especialmente en los activos de mayor riesgo.

Los analistas coinciden en advertir que tanto Bitcoin (BTC) como Ethereum (ETH) se enfrentan a riesgos de un desplome aún mayor.

Más información:

Las Burbujas Financieras

Una historia de la especulación financiera

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

La Fed subió las tasas

junio 15, 2017

Nueva suba de tasas de la Fed

Por Manuel Carpintero.

Como estaba previsto, la Reserva Federal de los Estados Unidos decidió ayer subir la tasa de referencia por segunda vez en lo que va del año en 25 puntos básicos, quedando el corredor entre 1% y 1.25%. El mercado descontaba este evento con más de un 90% de probabilidades, a pesar de débiles datos de inflación que se habían dado a conocer por la mañana: la inflación headline fue de 1.9% durante el mes de mayo, quedando por debajo de las expectativas del mercado y del objetivo de la Fed, el cual se ubicaba en 2%. La inflación subyacente (excluye productos estacionales) marcó 1.7%, también por debajo de lo esperado.

Como estaba previsto, la Reserva Federal de los Estados Unidos decidió ayer subir la tasa de referencia por segunda vez en lo que va del año en 25 puntos básicos, quedando el corredor entre 1% y 1.25%. El mercado descontaba este evento con más de un 90% de probabilidades, a pesar de débiles datos de inflación que se habían dado a conocer por la mañana: la inflación headline fue de 1.9% durante el mes de mayo, quedando por debajo de las expectativas del mercado y del objetivo de la Fed, el cual se ubicaba en 2%. La inflación subyacente (excluye productos estacionales) marcó 1.7%, también por debajo de lo esperado.

Como muestra el gráfico, la tasa de inflación en los Estados Unidos había superado el 2% en los meses precedentes, aunque el último dato falló en alcanzar dicha meta. Este dato provocó marcadas caídas en el dólar contra las principales monedas del mundo.

La tasa de referencia de la Fed es una tasa de cortísimo plazo (un día), y tras el anuncio de Yellen generó un rebote en las tasas de corto plazo que habían colapsado tras los datos de inflación. Tal es el caso de la tasa de 2 años, que llegó a caer por debajo de 1.3%.

La tasa de 10 años continua colapsando: Opera actualmente en torno a 2.11%, y a medida que las tasa más cortan siguen al alza, se va reduciendo el spread entre los bonos de distintos tramos de la curva produciendo un flattening (o aplanamiento) de la curva, que preocupa a inversores respecto del riesgo de una contracción económica.

El spread entre la tasa de 10 y la de 2 años ha caído por debajo de 0.8%, quedando muy cerca de los mínimos de 2016. Se observa en el gráfico siguiente, la relación entre la tasa de 6 meses y la de 10 años, en un marco temporal mayor: Las últimas dos grandes caídas de los últimos 20 años (2000 y 2008), se dieron con tasas cortas convergiendo hacia las tasas largas, produciendo un aplanamiento casi total de la curva de rendimientos.

En las últimas tres subas de tasas de la Fed, la tasa de 10 años ha tenido un comportamiento distinto al actual: el mercado se anticipa al hike entre 10 y 20 ruedas previo a dicho evento, con un alza en las los rendimientos, y una vez que se daba a conocer la noticia, nuevamente las tasas a 10 años volvían a caer.

La tendencia al aplanamiento de la curva de rendimientos, como se puede divisar en los gráficos posteriores, coincidió con los últimos dos grandes picos: El cuadro de la izquierda muestra la forma de la curva, y el de la derecha, el S&P 500 (principal índice de acciones de los Estados Unidos).

En septiembre del año 2000 cuando comenzó a desinflarse la burbuja de las puntocom la curva de rendimientos se encontraba completamente aplanada (incluso invertida en algunos tramos) provocando ventas masivas en renta variable.

Algo similar sucedió en la última gran caída del S&P500, cuando también se encontraba aplanada, aunque desplazada algunos puntos más abajo.

Actualmente la curva todavía mantiene su pendiente positiva, aunque lentamente comienza a aplanarse: desde rendimientos del 1.3% a 2 años, 2.11% a 10 años y 2.78% a 30 años. Un potencial aplanamiento incrementaría el riesgo de recesión en la economía.

Mauro Mazza, Research en BullMarket Brokers, detalla esta lógica: “el hecho de que las curvas invertidas o aplanadas en los bonos del tesoro generen masivos sell-off, puede explicarse por dos motivos: el tradicional, vinculado al efecto que tiene la suba de las tasas de 3 a 5 años en la valuación de activos y documentos comerciales, que al aumentar las tasas de descuento debe bajar el valor actual, y uno operativo, (el más interesante), vinculado a como se estructuran los mercados del exterior: La mayor parte del volumen mundial consiste en un 70-30, sean fondos mutuales, hedge funds, carteras de fondos cerrados en paraísos fiscales, o sea perfil de riesgo ponderando renta fija y variable. La mayor parte de las tenencia de los fondos esta en bonos cortos. Si la tasa sube los bonos bajan de precio, si la renta variable no acompaña en la baja, las ponderaciones de riesgo cambian, y los fondos tienen un perfil de riesgo pre-determinado, eso genera en el mediano plazo una necesidad de adecuar el riesgo de la cartera vendiendo posiciones de riesgo y comprando más bonos. Por eso cuando comienza un desarme grande de renta variable la tasa de los bonos cortos y medios, de 3 meses a 5 años, comienza a bajar”.

Fuente: cartafinanciera.com, 15/06/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La Fed sube las tasas de interés

marzo 15, 2017

La Reserva Federal sube los tipos de interés por segunda vez en tres meses

FED, la Reserva Federal.

.

- Es la primera vez que ocurre desde que Trump asumió la presidencia el 20 de enero.

- La Fed apuntó a otras dos subidas de tipos adicionales a lo largo de 2017 y remarcó que el ritmo de ajuste será «gradual».

- La presidenta Janet Yellen apuntó que se debe a un estímulo fiscal de Trump.

La Reserva Federal (Fed) elevó este miércoles un 0,25% los tipos de interés en EE UU al rango de entre 0,75% y 1%, en un movimiento esperado por los mercados y que supone el segundo ajuste monetario en tres meses y el primero desde la llegada a la Casa Blanca del presidente Donald Trump el pasado 20 de enero.

En su comunicado tras la reunión de dos días sobre política monetaria, la Fed apuntó a otras dos subidas de tipos adicionales a lo largo de 2017 y remarcó que el ritmo de ajuste será «gradual».

El banco central dirigido por Janet Yellen había realizado un ajuste previo en diciembre, también de un cuarto de punto, cuando el precio del dinero se situó en el rango de entre el 0,50% y el 0,75%.

Tras el encuentro de esta semana, la Fed presentó sus nuevas previsiones macroeconómicas para Estados Unidos, que apenas muestran cambios respecto a las divulgadas en diciembre.

Un crecimiento de un 2,1% en 2017

Para este año, prevé un crecimiento económico del 2,1% en EE UU, la misma tasa que para 2018, mientras que el desempleo cerrará el año en el 4,5 %, apenas dos décimas menos que la cifra actual del 4,7%.

La inflación, por su lado, será del 1,9% en 2017 y el 2% en 2018, en sintonía con el objetivo inflacionario de la Fed. «El mercado laboral ha seguido fortaleciéndose y la actividad económica continúa expandiéndose a un ritmo moderado», señaló el comunicado del banco central de EE UU.

La decisión se tomó con nueve votos a favor y uno en contra, el de Neel Kashkari, presidente de la Fed de Mineápolis, que respaldó mantener los niveles de tipos previos.

Un estímulo fiscal

La presidenta de la Reserva, Janet Yellen, aseguró que la subida responde al fortalecimiento de la economía del país, a la vez que señaló que aún existe «gran incertidumbre» sobre la política fiscal del nuevo presidente estadounidense Trump.

Yellen rechazó que la decisión de la Fed suponga «una respuesta preventiva ante futuros movimientos en la política fiscal», y agregó que existe aún «una gran incertidumbre sobre la cadencia y volumen de estos cambios».

Fuente: 20minutos.es, 15/03/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Se espera un alza de tasas en junio en Estados Unidos

febrero 10, 2017

Economistas esperan alza de tasas en junio en EE.UU.

La incertidumbre sobre las políticas del presidente Trump pesan sobre los pronósticos.

.

WASHINGTON (EFE Dow Jones) — Más de la mitad de los economistas encuestados por The Wall Street Journal prevé que la Reserva Federal mantendrá las tasas de interés sin cambios en sus dos próximas reuniones de política monetaria, y que volverá actuar en su reunión de junio.

Casi 60% de los economistas sondeados durante los últimos días dijo que el próximo incremento de las tasas de interés de la Fed será en el encuentro del 13 y 14 de junio, frente a 48% que opinaba así en la encuesta anterior. Aproximadamente 25% cree que la Fed encarecerá el precio del dinero en la reunión del 14 y 15 de marzo, mientras que el 11% espera que el próximo incremento se produzca en mayo.

Cuando publicaron sus proyecciones económicas en diciembre, los responsables de política monetaria de la Fed adelantaron que podría haber tres incrementos de un cuarto de punto porcentual este año, aunque ofrecieron pocas pistas sobre cuándo podrían realizarse esas alzas. La semana pasada votaron a favor de mantener los tipos de referencia en un rango de entre 0,5% y 0,75%.

La división entre los economistas refleja la incertidumbre sobre cómo afectarán las propuestas del gobierno Trump a la economía, y a su vez, a la política monetaria. Si bien los recientes datos macroeconómicos podrían justificar un incremento de las tasas en marzo, un mayor número de economistas cree que la Fed adoptará una postura cauta.

“La creciente incertidumbre política en el país y fuera de él llevará a la Fed a dudar esta primavera”, comentó Diane Swonk, de DS Economics, que cree que el próximo incremento será en junio.

Gregory Daco, responsable de macroeconomía estadounidense de Oxford Economics, también sitúa la próxima alza en junio.

En cambio Rajeev Dhawan, economista de la universidad estatal de Georgia, cree que la Fed actuará el mes próximo, antes de que la política comercial de Trump entre completamente en vigor.

The Wall Street Journal encuestó a 62 economistas, aunque no todos respondieron a todas las preguntas.

Fuente: The Wall Street Journal, 10/02/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La suba de tasas favorece a Trump

diciembre 17, 2016

Las alzas de tasas de la Fed soplan a favor de las políticas de Trump

Por lo menos durante los próximos uno o dos años, los intereses de su gobierno y del banco central de EE.UU. estarán estrechamente alineados.

¿Está el banco central de Estados Unidos en un curso de colisión con el presidente entrante Donald Trump? Probablemente no.

Por lo menos durante los próximos uno o dos años, los intereses de Trump y de la presidenta de la Fed, Janet Yellen, estarán estrechamente alineados. Trump quiere mantener bajo el desempleo y acelerar el crecimiento económico y Yellen no tiene inconvenientes en privilegiar ambos objetivos a través del curso más dócil de alzas de tasas del que se tenga memoria, siempre y cuando la inflación se mantenga baja.

Por lo menos durante los próximos uno o dos años, los intereses de Trump y de la presidenta de la Fed, Janet Yellen, estarán estrechamente alineados. Trump quiere mantener bajo el desempleo y acelerar el crecimiento económico y Yellen no tiene inconvenientes en privilegiar ambos objetivos a través del curso más dócil de alzas de tasas del que se tenga memoria, siempre y cuando la inflación se mantenga baja.

Históricamente han existido tensiones entre los presidentes de EE.UU. y los líderes de la Fed puesto que los primeros buscan un bajo desempleo a cualquier costo y los segundos priorizan la baja inflación. Hoy es diferente. La inflación ha estado persistentemente por debajo de la meta de 2% de la Fed y el banco central cree que la economía, tras experimentar cambios estructurales, no tolera una tasa de fondos federales —la tasa que los bancos se cobran por préstamos de un día— muy por encima de 3%. Estos dos factores son un poderoso incentivo para que Yellen privilegie una política monetaria expansiva, pese a sus costos.

La presidenta de la Fed es una firme creyente en la llamada curva de Phillips, que sostiene que si el desempleo cae por debajo de su “tasa natural”, la escasez de mano de obra y de otros recursos elevará los salarios y los precios. Los funcionarios de la Fed estiman que esa tasa natural es de 4,8%. En noviembre, el desempleo cayó a 4,6%.

.

Sin embargo, el banco central estima que durante los próximos tres años la tasa de desempleo caerá todavía más, a un promedio de 4,5%. “Creemos que eso es apropiado porque queremos que la inflación ascienda a nuestro objetivo de 2% de manera oportuna”, dijo Yellen luego del anuncio del aumento de la tasa de referencia.

La inesperada caída del desempleo en noviembre es una de las razones por las que varios funcionarios de la Fed proyectan tres aumentos de tasas el próximo año en lugar de dos. Tales revisiones hicieron caer las acciones y subir los rendimientos de los bonos el miércoles y el jueves.

Sin embargo, los cambios fueron triviales. Si se promedian las proyecciones de todos los funcionarios del organismo, la tasa de referencia llegará a fines del próximo año a 1,37%, ligeramente por encima del 1,31% que se estimaba en septiembre. La comparación resulta más reveladora contra marzo, cuando el promedio proyectado era de 2,04%. En otras palabras, pese al sólido desempeño del mercado laboral, la Fed se aferra a la visión de una nueva realidad de las tasas de interés: estarán mucho más bajas de lo que han estado históricamente por mucho más tiempo.

En este nuevo entorno, la Fed tiende a interpretar las malas noticias como una razón para aplazar el aumento de las tasas, pero no considera las buenas noticias como una razón para acelerarlo. Yellen reconoció que unos pocos funcionarios creen que las perspectivas de que Trump lleve a cabo un gran recorte de impuestos financiado por un mayor déficit fiscal y un aumento del gasto ameritan un incremento adicional de la tasa de interés el año próximo, pero ella no parece compartir esa opinión; primero quiere ver los detalles del plan de Trump.

Yellen también se inclina a permitir que la tasa de desempleo pruebe sus límites inferiores. Especuló en octubre que dejar que el desempleo se mantenga persistentemente por debajo de su tasa natural podría hacer que algunos trabajadores desalentados regresen a la fuerza laboral, pero el miércoles enfatizó que no permitirá que tal experimento empuje la inflación por encima de la meta de la Fed.

Un tema que podría ocasionar un conflicto con Trump es el dólar. La divisa estadounidense ha repuntado bruscamente desde las elecciones de noviembre gracias a las expectativas de un aumento de las tasas de interés. Eso puede ahondar el déficit comercial de EE.UU., una de las grandes preocupaciones de Trump.

Desde que el presidente Bill Clinton adoptó la política de no criticar públicamente a la Fed, los jefes del banco central han tenido en gran medida la libertad de establecer sus políticas sin preocuparse por lo que dirá la Casa Blanca. Sin embargo, los días en que los banqueros centrales estaban por encima del combate político han terminado. Durante la campaña, Trump acusó a Yellen de mantener las tasas bajas para ayudar al presidente Barack Obama, y la incluyó en un comercial que atacó a los banqueros multinacionales.

A muchos de los asesores del presidente electo les preocupa que las políticas de estímulo de los bancos centrales, desde la compra de bonos a las tasas de interés en cero o negativas, hayan hecho más mal que bien. “Si nos despertamos mañana y cada banco central en el mundo aumentó las tasas de interés en 300 puntos básicos, el mundo sería un lugar mejor”, dijo hace unos meses Gary Cohn, ejecutivo del banco de inversión Goldman Sachs, que pronto asumirá como director del Consejo Económico Nacional de Trump.

No obstante, esas objeciones pueden tener poca incidencia práctica en los próximos años, ya que la Fed se está alejando de todos modos de la tasa cero. Y así como los ataques de campaña de Trump contra Obama no impidieron que los dos se entendieran después de las elecciones, la relación del gobierno de Trump con Yellen probablemente dependerá más del desempeño de ésta que de su afiliación política.

Al fin y al cabo, Cohn es un demócrata, y Steven Mnuchin, el elegido de Trump para secretario del Tesoro, dijo que Yellen ha realizado un “buen trabajo”. Aunque Trump ha dicho que probablemente nombrará a un republicano cuando el mandato de Yellen expire a comienzos de 2018, es muy pronto para descartar la posibilidad de que vuelva a designarla en el puesto.

El mensaje implícito de Yellen es que hará lo que tenga que hacer, le guste a Trump o no. Hasta el momento, no hay mucho que el magnate tenga que criticar.

Fuente: The Wall Street Journal, 15/12/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

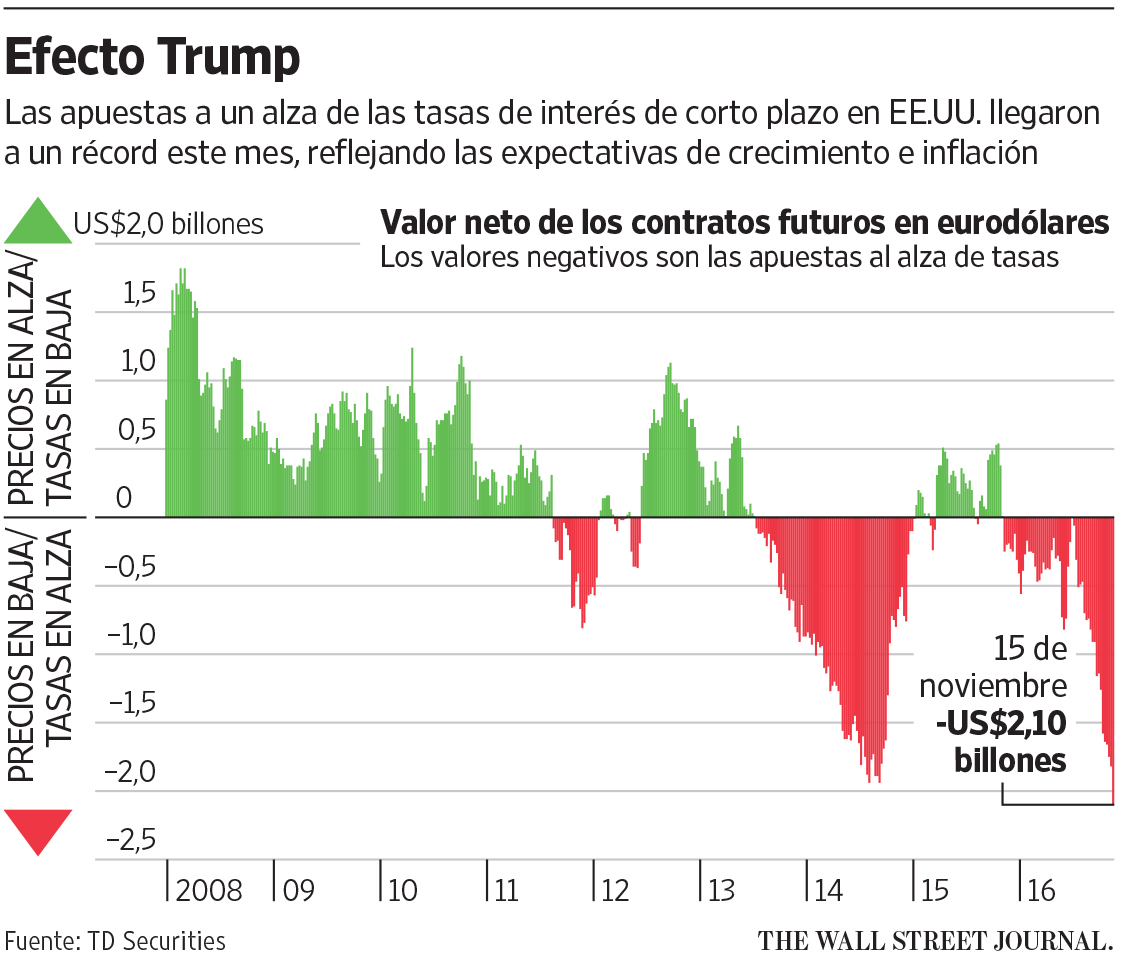

Wall Street apuesta a la suba de las tasas de la Fed

noviembre 23, 2016

Wall Street apuesta US$2,1 billones a un aumento de las tasas de la Fed

Por Min Zeng.

.

Wall Street nunca tuvo tanta certeza de que las tasas de interés en Estados Unidos están a punto de subir.

Las apuestas de los inversionistas a un aumento de las tasas de corto plazo en el país norteamericano alcanzaron la semana pasada US$2,1 billones, la cifra más alta en el mercado de futuros en eurodólares, batiendo la marca establecida en 2014, dijo Cheng Chen, estratega de tasas estadounidenses de TD Securities, citando datos compilados desde 1993 por la Comisión de Comercio de Futuros de Materias Primas.

Es la señal más reciente del impacto que la elección de Donald Trump en los mercados del mundo. Durante las últimas dos semanas, los inversionistas han tratado de posicionarse para una presidencia de Trump, que creen significará mayor crecimiento, una inflación más alta y una Reserva Federal que estará bajo presión para elevar las tasas de interés de una manera que no se ha visto durante más de una década.

El efecto de la victoria de Trump llevó el lunes a los tres principales índices bursátiles de EE.UU. a su primer récord conjunto desde agosto. El martes, el Promedio Industrial Dow Jones superó la marca de las 19.000 puntos por primera vez en su historia al cerrar en 19.023 unidades. El índice del dólar ICE cerró el martes con un aumento de 0,10%, su undécima alza en las últimas doce jornadas, lo que lo ubica cerca de su mayor nivel desde 2003.

En un repliegue tras la fuerte apreciación registrada durante buena parte de 2016 y reflejando el temor de los inversionistas a que la inflación consuma el valor de su renta fija, los precios de los bonos se desplomaron, llevando el viernes el rendimiento de los bonos del Tesoro a 10 años a 2,335%, frente a 1,867% del día de las elecciones y un máximo de 12 meses. El martes, el rendimiento se ubicó en 2,319%, mientras que el del bono a dos años cerró en 1,095%. Los rendimientos suben cuando los precios de los bonos caen. “Ha sido un cambio radical en los últimos meses”, reconoció James DeMasi,jefe de estrategia de renta fija de Stifel Nicolaus Co. Hace apenas cuatro meses, el rendimiento del bono del Tesoro de EE.UU. a 10 años alcanzó su mínimo histórico de 1,366%, ayudado por una estampida hacia activos de refugio provocada por el voto del Reino Unido a favor de abandonar la Unión Europea.

En ese momento, muchos inversionistas advirtieron que los compradores de bonos soberanos a largo plazo con rendimientos cercanos a cero estaban asumiendo un riesgo significativo al apostar a que la inflación permanecería inactiva durante una década o más. Pero incluso entre los escépticos, pocos esperaban que la situación diera un giro tan rápido.

A última hora del martes, el mercado de futuros de fondos federales asignaba una probabilidad de 94% a un aumento de tasas en la reunión de la Fed de diciembre, según datos de CME Group, muy por encima del 58% de hace dos meses y del 12% de finales de junio.

Con este cambio, las expectativas del mercado se han puesto esencialmente en línea con las proyecciones de la Fed de realizar dos incrementos de tasas en 2017. El riesgo es que las expectativas pueden acelerarse, elevando las tasas de interés y el valor del dólar y complicando los esfuerzos del banco central para que la economía no siga dependiendo del estímulo monetario.

La presidenta de la Fed, Janet Yellen, dijo a legisladores en Washington el jueves que el banco central estadounidense podría actuar “relativamente pronto”. La funcionaria advirtió que postergar durante mucho tiempo un aumento de las tasas podría obligar a la Fed a hacerlo de manera abrupta en el futuro para impedir un sobrecalentamiento de la economía. Pero agregó que el riesgo a corto plazo de quedar rezagado es limitado, y reiteró que el banco central espera aumentar las tasas gradualmente en los próximos años.

Mark Cabana, jefe de estrategia de tasas estadounidenses a corto plazo de Bank of America Merrill Lynch, dijo que los rendimientos de los bonos del gobierno probablemente seguirán aumentando.

Al mismo tiempo, la magnitud de la apuesta a favor de un alza de las tasas está generando algunas preocupaciones considerando la serie de vuelcos en apuestas que alguna vez fueron populares, como las acciones que reparten dividendos, el precio del oro y otros activos que los operadores esperaban que se mantuvieran bajos por más tiempo. Las transacciones muy populares elevan el riesgo de que un giro genere pérdidas desproporcionadas, dicen algunos analistas.

Otros advierten que el fortalecimiento del dólar y el aumento de las tasas en EE.UU. puedan intensificar la restricción de crédito crónica que sufren los mercados emergentes, donde el endeudamiento en dólares se ha disparado desde la crisis financiera. Esto podría impulsar un fuerte retroceso de las acciones, las commodities y otros activos más riesgosos.

“¿Vamos a ver otro episodio como el pánico de China?”, se preguntóBlake Gwinn, estratega de tasas de RBS Securities, refiriéndose a los colapsos del mercado del país asiático en agosto de 2015 y enero de 2016. “Hasta ahora, las cosas parecen estar ordenadas, pero el riesgo está latente”.

Fuente: The Wall Street Journal, 22/11/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La culpa no la tiene el libre mercado

octubre 25, 2016

Opinión: La Fed, no el mercado, sofoca el crecimiento

Donald Trump y Hillary Clinton atribuyen los problemas económicos de EE.UU. a la inmigración y el comercio. Están equivocados.

Playa del Carmen, México.

Una encuesta del Pew Research Center publicada en julio indicó que 84% de los votantes estadounidenses dijeron que la economía es “muy importante” para su voto en la elección del 8 de noviembre. Fue el tema más importante para los encuestados.

Sin embargo, es cada vez más claro que las políticas de la Reserva Federal están causando un gran daño a la economía de Estados Unidos y ninguno de los candidatos ha convertido eso en un tema de campaña. En cambio, Hillary Clinton y Donald Trump atribuyen los problemas a una excesiva libertad económica. Esto es preocupante sin importar quién gane la elección.

En los tres días que pasé visitando esta ciudad turística la semana pasada, no vi a una sola persona en la industria hotelera local que fuera nativa del lugar. Ya sean los empleados del hotel, los restaurantes o de transporte, todos habían venido de otros estados —Tabasco, Guerrero, Oaxaca, Morelos, sólo para mencionar algunos— en busca de empleo.

Esta creación de empleos está impulsada por las ganancias de productividad que habrían sido inimaginables sin los correspondientes incrementos en libre comercio y movilidad y las inversiones en tecnología y capital humano. Así es como crecen las economías.

Sin embargo, nuestra clase política e intelectual cada vez más señala estos avances —tecnología, comercio y migración— como razones para ser pesimista. Es una lógica preocupante porque sugiere que un mejor futuro depende de retroceder, a contracorriente del liberalismo económico. También ignora la culpabilidad de la Fed por el lento crecimiento.

La innovación y la competencia generan lo que el economista austríaco Joseph Schumpeter llamaba “destrucción creativa”. En un mercado libre con dinero sólido, la riqueza creada por la disrupción es redistribuida, suministrando oportunidades para aquellos que fueron desplazados. Esto impulsa aún más la oportunidad.

Las políticas de la Fed de tasas de interés cero y compras de bonos, conocidas como relajación cuantitativa, no sólo no han conseguido estimular la inversión en los negocios, sino que también la han desalentado a través de la asignación equivocada de capital. Esto es contradictorio debido a que afecta al emprendimiento y, por ende, el crecimiento de la productividad.

El Tratado de Libre Comercio de América del Norte (Nafta) abrió la economía mexicana a las importaciones canadienses y estadounidenses en 1994. Muchos mexicanos perdieron sus empleos. Sin embargo, el país obtuvo acceso a lo que necesitaba para modernizarse. Agua potable, cenas con salmón, vinos de California y aire acondicionado no eran algo común en la Rivera Maya en 1985, pero ahora lo son y el turismo se ha disparado.

Tanto Trump como Clinton hablan sobre la necesidad de un crecimiento más rápido del país. Sin embargo, ambos proponen lograrlo atacando al libre mercado. Ambos recetan nuevas restricciones al comercio internacional y un nuevo programa social para niños de edad preescolar.

Clinton desea que el gobierno dé una mayor mordida impositiva a los miembros más productivos de la sociedad, una política que desalentaría la toma de riesgos por parte de esas personas. Trump habla con demagogia sobre la inmigración y desea castigar a las compañías estadounidenses que distribuyen su capital a su mejor uso si este resulta ser en el exterior.

Lo que se queda por fuera de su análisis es el gigantesco rol de las políticas monetarias y regulatorias anticrecimiento de la Fed. Trump argumentó en septiembre que la política de crédito barato de la Fed, la cual lleva ya ocho años, está generando burbujas de activos. Pero si entendiera el problema, no se despacharía contra el Nafta.

Clinton finge alarma ante las críticas de Trump a la Fed bajo el argumento de que se supone que el banco central sea independiente. Sin embargo, es bien conocido que los demócratas trabajan tras bambalinas para debilitar la independencia de los bancos regionales de la Fed para centralizar el poder en Washington.

El sentido común dicta que la Fed ha inundado el mercado con crédito al comprar bonos de forma enérgica y crear reservas bancarias en el balance de la Fed. No obstante, cuando la Fed compra activos, tales como deuda gubernamental o valores respaldados por hipotecas, sólo registra un pasivo a corto plazo en su balance. Las reservas están en los libros contables, pero no crean más crédito en la economía real que si la Fed nunca hubiera hecho la compra. Mientras tanto, genera una escasez de activos a mediano y largo plazo en el mercado.

Si hubiera un exceso de crédito en la economía real probablemente se manifestaría en los préstamos bancarios, a medida que las empresas en expansión clamaran por préstamos de bajo costo. Sin embargo, el crecimiento del crédito “ha sido terriblemente lento”, según escribió David Malpass, presidente de la firma de consultoría Encima Global, en una reciente nota a sus clientes. La estructura de término de los activos bancarios tiene algo de culpa, pero también la tiene la regulación, por parte de la Fed y el Congreso, a través de la ley Dodd-Frank de 2010, la cual ha hecho que sea difícil prestarles a las empresas, especialmente las pequeñas.

Las compañías con mejor calificación de crédito están usando el dinero barato no para financiar proyectos que mejoren la productividad, sino para pagar dividendos, recomprar acciones o llevar a cabo otras transacciones financieras. Las políticas de la Fed, como escribió Malpass, “están reduciendo el crédito disponible para las pequeñas empresas y perjudicando el crecimiento del PIB en vez de estimularlo”.

La Fed es técnicamente una “agencia independiente”, pero no es inmune a responder al público que sirve. Culpar al libre mercado de sus errores sólo hará que las cosas empeoren.

Fuente: The Wall Street Journal, 24/10/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

¿Subirán las Tasas de la Fed?

septiembre 21, 2016

La Fed ve fundamentos para un alza de las tasas de interés antes de fin de año

WASHINGTON — La Reserva Federal de Estados Unidos mantuvo las tasas de interés a corto plazo entre 0,25% y 0,5% el miércoles, pero señalo luego de una reunión marcada por divisiones internas que espera elevarlas antes de que termine el año.

Su perspectiva es resaltada por la poca urgencia que muestran los líderes del banco central estadounidense respecto a elevar las tasas en momentos en que la inflación se encuentra por debajo de su meta de 2% y la tasa de desempleo se mantiene baja, justo por debajo de 5%.

También muestra el reto que enfrenta la presidenta de la Fed, Janet Yellen, quien trata de balancear las perspectivas divergentes al interior de la Fed respecto al camino a seguir. Un sector desea elevar las tasas inmediatamente, mientras que otro no ve necesidad de hacerlo este año.

“La Fed considera que el caso a favor de un incremento en la tasa de fondos federales se ha fortalecido, pero decidió, de momento, esperar a que haya más evidencia de progreso continuo hacia sus objetivos”, dijo el banco central en un comunicado posterior a la reunión.

“La Fed considera que el caso a favor de un incremento en la tasa de fondos federales se ha fortalecido, pero decidió, de momento, esperar a que haya más evidencia de progreso continuo hacia sus objetivos”, dijo el banco central en un comunicado posterior a la reunión.

Las predicciones publicadas por la Fed mostraron que 10 de 17 funcionarios esperan que el banco eleve su tasa de referencia para diciembre en un cuarto de punto porcentual a un rango de entre 0,5% y 0,75%. Tres funcionarios no ven la posibilidad de subir las tasas este año, lo cual subraya las divisiones internas del banco central.

Además, tres presidentes de bancos regionales de la Fed –Esther George, Loretta Mester y Eric Rosengren– querían subir las tasas en septiembre, en oposición a la postura de la presidenta Yellen.

La descripción que hizo la Fed de la economía fue en general optimista y demuestra que a sus integrantes les preocupan menos los riesgos para el panorama económico, lo cual podría facilitar el alza de las tasas para finales de año. Durante el año, se mostraron preocupados por un creciente conjunto de problemas mundiales, como la decisión de Reino Unido de abandonar la Unión Europea o las inciertas perspectivas de la economía china. Pero en su comunicado posterior a la reunión del miércoles, la Fed dijo que los riesgos se han “equilibrado más o menos”, lo que implica que la economía tiene las mismas probabilidades de superar las estimaciones de crecimiento de la institución como de quedar por debajo de ellas.

Cuando los integrantes de la Fed ven riesgos que les preocupan, no son partidarios de subir las tasas.

La próxima reunión de política monetaria de la Fed tendrá lugar el 1 y 2 de noviembre, una semana antes de las elecciones presidenciales y no es probable que se tomen medidas entonces, por lo que la reunión de mediados de diciembre es la última oportunidad del banco central de subir las tasas este año.

La mediana de proyecciones del banco central muestra que espera subir la tasa de interés de referencia, probablemente en un cuarto de punto porcentual cada vez, en dos ocasiones en 2017, hasta llevarlo a entre el 1% y el 1,25%. En 2018, lo subiría en tres ocasiones, hasta situarlo entre el 1,75% y el 2%. Y en 2019, lo incrementaría en tres ocasiones, hasta dejarlo entre el 2,5% y el 2,75%.

Fuente: The Wall Street Journal, 21/09/16.

FED Federal Funds Rate, intereses banco central estadounidense

Gráficos – intereses históricos del FED

|

|

| Interés estadounidense FED (interés básico) hoy es de 0,500 % |

Nota: Actualmente, la FED aplica un intervalo de porcentajes de 0.25% a 0,50%.

Sistema de la Reserva Federal (FED)

El Banco Central de los Estados Unidos es la FED. FED es el acrónimo de Federal Reserve System, aunque también se conoce como la Reserva Federal. Aunque la Reserva Federal es una institución pública independiente, el banco central estadounidense es propiedad de diversos grandes bancos y no del Estado. El consejo de administración de la Reserva Federal está formado por un Consejo de Supervisores, el Board of Governers, compuesto por 7 miembros designados por el Presidente de los Estados Unidos. Además de la FED nacional, existen 12 Bancos de la Reserva regionales. 5 delegados de estos bancos de la reserva regionales conforman, junto con los 7 miembros de la Board of Governers, la FOMC (Federal Open Market Committee). La función principal de la FOMC es la supervisión de las operaciones del mercado abierto a través de la política monetaria. Una función destacada de la Reserva Federal consiste en asegurar la estabilidad del sistema financiero de los Estados Unidos. La FED también tiene algunas otras funciones, entre las que destacan:

- la «gestión» de la reserva monetaria nacional a través de la política monetaria con el fin de:

- evitar o reducir la inflación y la deflación (estabilidad de precios). Para los valores actuales de la inflación en los Estados Unidos, haga ‘clic’ aquí;

- maximizara el empleo;

- lograr unos tipos de interés a largo plazo moderados.

- supervisión y regulación de los bancos privados;

- fortalecimiento de la situación de los Estados Unidos en la economía mundial;

- evitar o paliar situaciones de pánico entre los bancos (pánico bancario).

Federal Funds Rate

Cuando se habla del interés estadounidense, a menudo se hace referencia al Federal Funds Rate. La Federal Funds Rate es el interés que los bancos se cobran entre sí por préstamos a 1 día (overnight). Ese tipo básico estadounidense está determinado por el mercado y no se impone explícitamente por la FED. Al retirar o añadir fondos a la oferta monetaria, la FED trata de alinear el federal funds rate efectivo al tipo que pretende lograr. Cuando la política monetaria de la FED modifica el tipo básico, suele afectar a la altura del tipo de interés de diversos productos, tales como hipotecas, préstamos e intereses sobre ahorros.

En esta página se muestran los valores actuales e históricos del Federal Funds Rate de la FED.

Para un resumen de los tipos de interés actuales de numerosos bancos centrales, haga ‘clic’ aquí.

Tablas – intereses actuales e históricos del FED

|

|

.

.

.

Las bajas tasas y el lento crecimiento continuarán

junio 21, 2016

Yellen indica que las tasas bajas y el crecimiento lento van para largo

Luego de siete años de crecimiento inferior al esperado en Estados Unidos, la presidenta de la Reserva Federal Janet Yellen está reconociendo poco a poco que este podría ser el nuevo panorama de la economía a largo plazo, una situación que podría pesar sobre las tasas de interés por años.

Los vientos en contra del crecimiento económico fueron un tema central en una declaración preparada por Yellen para los legisladores en el primero de dos días de testimonio ante el Congreso sobre la perspectiva económica y la política monetaria.

Los funcionarios de la Fed se reunirán el 26 y 27 de julio, pero Yellen no dio señales sobre si espera subir las tasas en esa fecha. Señaló las razones para ser optimista y dijo enfáticamente que no anticipa una recesión en el próximo año, tal como algunos temen. Sin embargo, la líder del banco central mencionó las incertidumbres y riesgos que podrían frenar el crecimiento.

“Se mantiene una considerable incertidumbre sobre la perspectiva económica”, dijo Yellen en su testimonio preparado. El consumo y la inversión podrían flaquear, dijo. Además, el lento crecimiento de la productividad podría persistir, lo cual desaceleraría el crecimiento de los salarios y la generación de ingresos.

“No podemos descartar la posibilidad expresada por algunos economistas prominentes de que el lento crecimiento de la productividad que hemos visto en los últimos años continúe hacia futuro”, dijo. Fue un reconocimiento de un argumento, hecho entre otros por el profesor de la Universidad de Harvard Lawrence Summers, de que EE.UU. es propenso a un período de “estancamiento secular” en el que la que la producción crece lentamente y las tasas de interés se mantienen excepcionalmente bajas.

Durante años, Yellen ha argumentado que los obstáculos para el crecimiento económico se desvanecerían, lo que permitiría que el crecimiento gane velocidad y las tasas suban. Ahora, está sutilmente agregando condiciones a esta predicción.

En su testimonio, por ejemplo, dijo que espera que los vientos en contra “lentamente se desvanezcan con el tiempo”. En su testimonio ante el Congreso hace un año, dijo con más convicción que los vientos en contra “deberían disminuir con el tiempo”.

También indicó una gama de otras preocupaciones, muchas de ellas más allá del alcance de la Fed y de las fronteras de EE.UU. Una votación a favor de que el Reino unido salga de la Unión Europeo “podría tener repercusiones económicas significativas”, dijo. Además, China enfrenta “retos considerables a medida que equilibra su economía hacia la demanda doméstica alejándose del crecimiento liderado por las exportaciones”. Al ponderar estas y otras incertidumbres “las percepciones de los inversionistas y el apetito por el riesgo pueden cambiar de manera abrupta”.

Si la economía flaquea, Yellen dijo que la Fed se apoyaría en las herramientas que desarrolló luego de la crisis financiera para impulsar el crecimiento, incluyendo más compras de bonos hipotecarios o de valores y promesas de tasas bajas por largos períodos. Dijo que no tiene intención de seguir a Japón y Europa y adoptar políticas de tasas de interés negativas.

“No es algo que estemos considerando”, dijo Yellen. Ni es algo que espera que la Fed necesite hacer, agregó

Fuente: The Wall Street Journal, 21/06/16.