La inflación, ese fenómeno económico omnipresente y muchas veces soslayado, ha sido objeto de análisis y debate por parte de destacados economistas a lo largo de la historia. Personalidades como Ludwig von Mises, Friedrich von Hayek y Milton Friedman dejaron huellas imborrables en la comprensión de este concepto y sus devastadores efectos cuando se origina en la emisión de dinero sin respaldo.

Tres perspectivas iluminadoras

Ludwig von Mises, uno de los pilares de la escuela austríaca de economía, definió la inflación como «la expansión del suministro de dinero sin un aumento correspondiente en la demanda de dinero». Desde esta perspectiva, la inflación es esencialmente un desequilibrio entre la cantidad de dinero en circulación y la demanda real del mismo.

Friedrich von Hayek, otro renombrado economista austríaco, subrayó la importancia de la estabilidad monetaria como un pilar esencial para el funcionamiento eficiente de una economía. Para él, la inflación es un síntoma de una mala gestión monetaria que distorsiona las señales de mercado y socava la confianza de los agentes económicos.

Por último, Milton Friedman, un defensor de la política monetaria pragmática, argumentó que la inflación es «siempre y en todas partes un fenómeno monetario». En otras palabras, Friedman enfatizó que la emisión excesiva de dinero por parte de las autoridades monetarias es la causa principal de la inflación.

.

Lecciones de la Historia: La devastación de la inflación

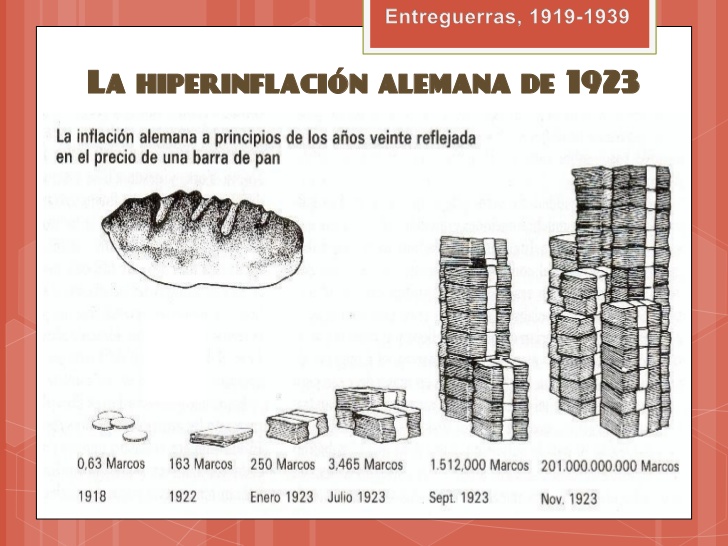

La historia económica está repleta de ejemplos que ilustran los perjuicios de la inflación. Uno de los casos más notorios es el de la República de Weimar en la década de 1920. Alemania, después de la Primera Guerra Mundial, se vio sumida en una hiperinflación que destruyó el valor del marco alemán a una velocidad vertiginosa. En noviembre de 1923, un dólar estadounidense llegó a valer 4.2 billones de marcos alemanes (4.200.000.000.000). La gente llevaba carros llenos de dinero para comprar un pan.

.

En América Latina, la inflación crónica ha sido un flagelo recurrente. Argentina, en particular, ha experimentado largos ciclos de inflación a lo largo de su historia económica. En tres ocasiones el país sufrió una hiperinflación que fulminó el valor de la moneda: el primero fue el “Rodrigazo” en 1975, seguido por la hiperinflación de 1989 bajo la presidencia de Raúl Alfonsín y, finalmente, la tercera hiperinflación en 1990 durante el gobierno de Carlos Menem.

Hiperinflación: Cuando la moneda se desmorona

La hiperinflación es la pesadilla suprema de la inflación descontrolada. Si bien no existe una definición universalmente aceptada de cuándo se cruza la línea que separa la inflación de la hiperinflación, suele considerarse que esta última ocurre cuando la tasa de inflación mensual supera el 50% o cuando los precios se duplican en un período de menos de un mes.

La hiperinflación es un fenómeno extremadamente peligroso, ya que destruye la confianza en la moneda de manera casi instantánea. La gente pierde toda fe en el valor del dinero y busca desesperadamente gastarlo o invertirlo en activos reales, como bienes raíces o bienes duraderos. En este punto, la caída de la demanda de dinero desencadena un ciclo destructivo en el que la cantidad de dinero en circulación aumenta exponencialmente, lo que a su vez aumenta la inflación y provoca una espiral fuera de control.

Crisis Políticas como catalizadores de la hiperinflación

La hiperinflación rara vez es un fenómeno aislado. A menudo, está vinculada a crisis políticas y sociales que desencadenan un colapso de la confianza en las instituciones gubernamentales. Cuando los líderes políticos recurren a la emisión desenfrenada de dinero para financiar sus gastos o para pagar deudas insostenibles, la población percibe una falta de responsabilidad fiscal y pierde la fe en la moneda.

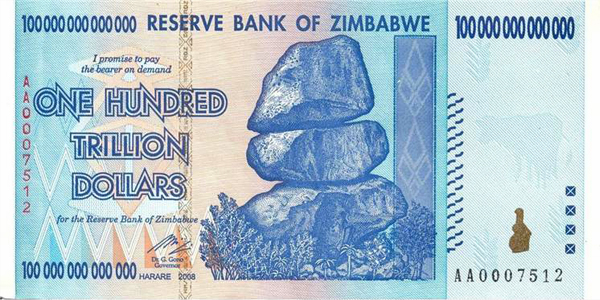

Un ejemplo impactante de esto es el caso de Zimbabwe a principios de la década de 2000. La hiperinflación alcanzó proporciones astronómicas, y los billetes de banco se volvieron prácticamente inútiles. Esta crisis económica fue resultado de políticas irresponsables y de una desconfianza generalizada en el gobierno, lo que condujo a una rápida caída en la demanda de dinero y al colapso de la moneda local.

.

La Destrucción del Valor de la Moneda: Más allá de los números

La destrucción del valor de la moneda es mucho más que una cifra en un gráfico. Detrás de cada punto porcentual de inflación hay historias de personas que luchan para mantener su nivel de vida, ahorrar para el futuro, comprar bienes básicos o simplemente sobrevivir. La inflación erosiona el poder adquisitivo de los ciudadanos de manera constante y silenciosa, socavando su bienestar y calidad de vida.

Un ejemplo ilustrativo es el de Venezuela en los últimos años. El país sudamericano ha experimentado una hiperinflación devastadora que ha dejado a la población en una lucha diaria por la supervivencia. Los precios de los alimentos y medicamentos aumentan de manera exponencial, mientras que los salarios se vuelven casi irrelevantes. La destrucción del valor de la moneda ha llevado a una crisis humanitaria y una diáspora sin precedentes.

Éxodo masivo de venezolanos por causa de la crisis económica

.

La Esperanza en la disciplina y la educación

Ante la amenaza constante de la inflación y la posibilidad siempre latente de la hiperinflación, es imperativo que las sociedades y sus líderes políticos tomen medidas responsables. La disciplina fiscal y la gestión monetaria son esenciales para prevenir la inflación descontrolada. Aquí juega un rol clave la independencia política del Banco Central, en su papel de custodio del valor de la moneda.

La educación económica también desempeña un papel crucial. La comprensión pública de los peligros de la inflación y la importancia de una moneda estable puede ayudar a fortalecer la resistencia contra políticas imprudentes.

En resumen, la inflación y, en particular, la hiperinflación, son fuerzas destructivas que amenazan la estabilidad económica, social y política. Aprender de la historia y reconocer los signos de peligro resulta esencial. Es responsabilidad de todos nosotros, como ciudadanos informados, exigir responsabilidad fiscal.

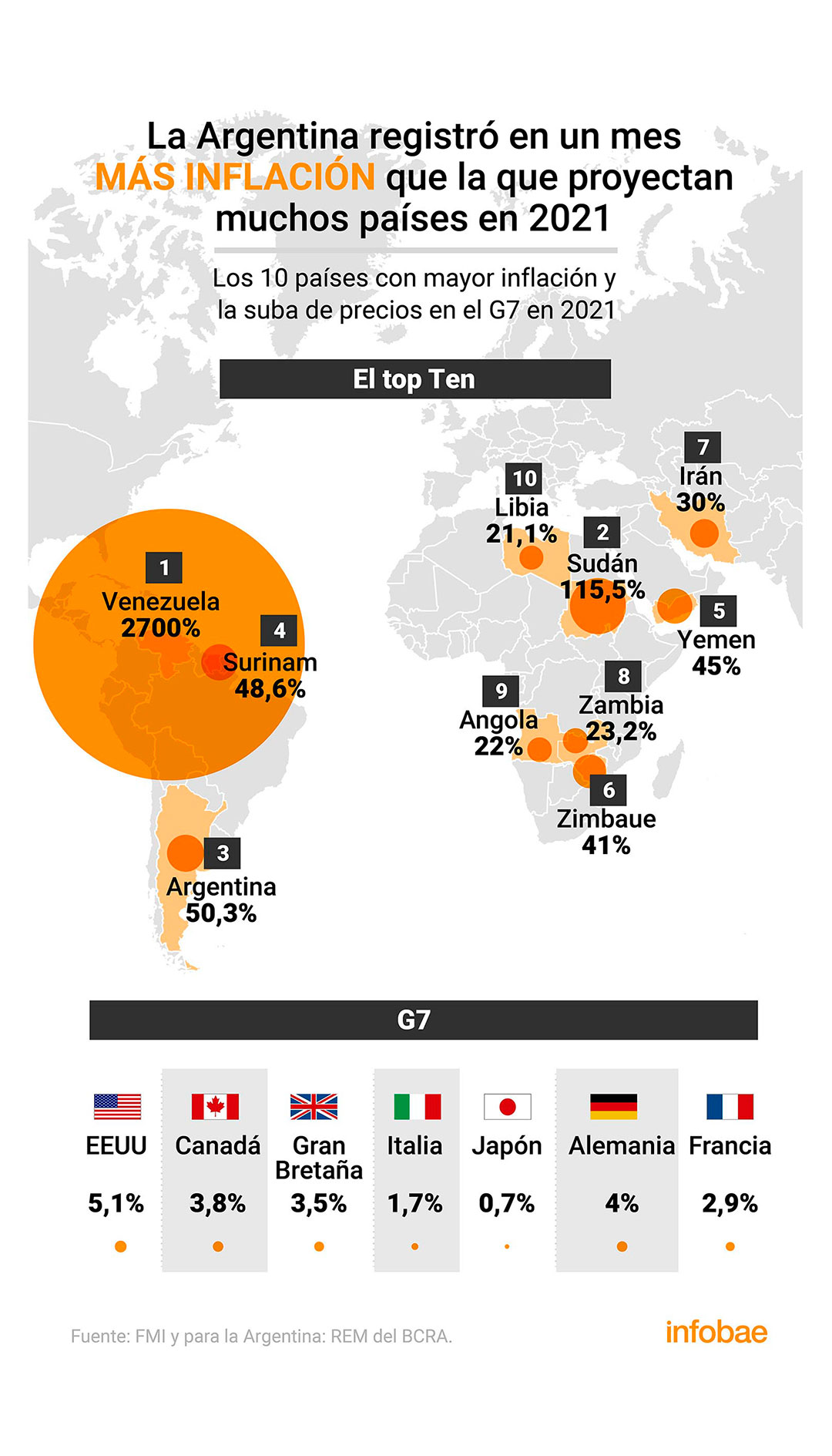

En solo un mes la Argentina tuvo más inflación que la que tienen proyectada para todo 2021 la mitad de los países del mundo

En la estimación anual es superada por Venezuela y Sudán. Incluso en medio de la tensión inflacionaria global, según el FMI hay casi 100 países que proyectan para todo el año un a suba menor al 3,5% del mes pasado

Por Martín Kaneguiser.

La Argentina registró en octubre una inflación superior a la que se proyecta para casi la mitad de los países del mundo.

Sin dejar de batir récords negativos, el país tuvo una suba de los precios al consumidor del 3,5% el mes pasado y del 52,1% en el último año; de este modo, se ubicó entre los tres países con mayor inflación, según las estimaciones del Fondo Monetario Internacional (FMI) para este año.https://eeb1ef1b028a2a9cf6780d79b26877dd.safeframe.googlesyndication.com/safeframe/1-0-38/html/container.html

Argentina se ubica entre los cinco estados en los que el FMI no mide la inflación, sobre un total de 198 países. Durante el kirchnerismo, este “borrón”, se debía a la manipulación de las estadísticas públicas, luego fue por los problemas de empalme y ahora por las “negociaciones” para un nuevo programa de refinanciación de la deuda. Los otros son cuatro Afganistán, Etiopia, Líbano y Siria, territorios todos bajo conflictos armados de diferente naturaleza. Sin registros oficiales, Líbano y Siria sufrieron en 2020 subas del 155 y el 140 por ciento, respectivamente.

En el top ten de los que sí mide el FMI están Venezuela con una estimación del 2700% y un “exclusivo” primer lugar de hiperinflación crónica y luego, Sudán con 115,5%. Argentina, según las estimaciones de los analistas consultados por el relevamiento de expectativas del mercado (REM) del Banco Central, llegará al 50,3%, tras haber alcanzado el 41,8% desde enero último; detrás están Surinam con 48,6%; Yemen: 45%; Zimbabue: 41%; Irán: 30%; Zambia: 23,2%; Angola: 22%; y Libia: 21,1 por ciento.

En cambio, entre los países más poderosos, reunidos en el G7, pese al aumento global de la inflación, para Estados Unidos se proyectaba 5,1% (llegó al 6,2% en octubre); Alemania 4%, Canadá: 3,8%; Gran Bretaña: 3,5%; Francia 2,9%; Italia: 1,7%; y Japón: 0,7%.

La Argentina también ostenta el negativo registro de tener la segunda inflación más alta de América latina detrás de Venezuela. Para Brasil se proyectan un 7,9% anual; Uruguay tendría, 7,2%; México, 5,9%; Chile, 5,5%, Colombia, 4,3%; y Paraguay 4 por ciento.

El Gobierno había proyectado primero una suba del 29%, según el presupuesto 2021 que envió el ministro Martín Guzmán al Congreso en septiembre del 2020; un año después, corrigió esta cifra al 45%, pero los analistas prevén una inflación mayor; algo similar, aunque más profundo, ocurre con 2022: el Gobierno proyectó un 33% y los consultores -cuyas estimaciones fueron clave mientras se manipularon los datos del Indec entre 2007 y 2015- calcularon otro 50 por ciento.

Según las proyecciones del Fondo Monetario Internacional (FMI), hay más de 100 países o territorios nacionales pertenecientes al organismo que concluirán este año con una inflación menor al 3,5% reflejado en octubre por el Indec.Argentina se ubica entre los cinco estados en los que el FMI no mide la inflación

En el primer escalón se ubican Guyana con el 3,4%, seguida por Bulgaria, República Central Africana y Filipinas con 3,3%; con el 3,2% le siguen Barbados, Guinea Ecuatorial, Irlanda, Kuwait, Perú y Tanzania:

Un peldaño más abajo están Portugal y Senegal con 3,1% y con el 3% se ubican Bélgica, Benín, Lituania, Nigeria y Omán. Con el 2,9% están Austria, Croacia, Francia, Maldivas y Montenegro; con 2,7% le siguen Burkina Faso; Camboya; Congo; república Checa; y Corea del Sur.

Luego, para Australia se estima un 2,6%, al igual que en Micronesia y Vietnam; le siguen con el 2,5% Barein, Bolivia, Granada, Israel, Jordania, Malasia, España y Tuvalu.

Con el 2,3% continúan Andorra, Chad y Noruega y, con el 2,2% siguen Finlandia y Saint Vicent; un escalón más abajo están Albania y Camerún con el 2,1%. En el 2% se estacionan Antigua y Barbuda, China, Chipre, Costa de Marfil, Djibouti, República Dominicana, Gabón, Guinea-Bissau, Indonesia, Panamá, Suecia, Timor y Emiratos Árabes.

Luego está Ecuador con 1,8%, al igual que Holanda y Uganda; con el 1,7% están Aruba e Italia; Bosnia, Costa Rica, Malta, Arabia Saudita, Taiwán y Togo tienen 1,6 por ciento.

Cabo Verde sigue con 1,5% y Dinamarca y Fiji con 1,4%; Grecia, Luxemburgo y Singapur 1,3 por ciento. Naurú, Trinidad Tobago y los territorios palestinos el 1,2%; Marruecos 1,1%.

En el 1% está la estimación de Palau y Tailandia y luego le sigue Suiza con 0,9%, San Marino con 0,8% y Brunéi e Italia con el 0,7 por ciento.

Finalmente, se prevé deflación para dos territorios: Macao (-0,3%) y Saint Kits -0,8 por ciento.

La mayoría de los países centrales y en desarrollo comenzó hace unos meses a utilizar la tasa de interés para contener la creciente inflación, producto de la fuerte emisión monetaria registrada durante la pandemia, pero la Argentina, como en otros casos, no hizo lo que hacen los demás.

Este martes se llevó a cabo una reunión entre el secretario de Comercio Interior, Roberto Feletti, el titular de Coordinadora de Industrias de Productos Alimenticios (Copal), Daniel Funes de Rioja y el director ejecutivo de la Asociación de Supermercados Unidos, Juan Vasco Martínez.

El encuentro, el segundo, tenía como objetivo llegar a un acuerdo para congelar precios de 1650 productos. Sin embargo, no se llegó a un pacto y el Gobierno anunció que la medida se hará efectiva mediante una resolución que será publicada este miércoles en el Boletín Oficial.

En tal sentido, surgieron una serie de preguntas tales como: ¿Una medida de estas características será eficiente? ¿Sirve? ¿Puede generar problemas, sobre todo teniendo en cuenta que no hubo un acuerdo entre las partes intervinientes?

Para contestar estas incógnitas, Tribuna de Periodistas se comunicó con aquellos que realmente saben del tema.

Según supo explicar el economista Sebastián Laza, “el gran problema (histórico) de los congelamientos es que los empresarios subabastecen las góndolas”, y, de esa forma, se está “induciendo a la gente a que compren marcas no congeladas en precio”.

Explicó asimismo que “en este caso, al no salir por acuerdo, sino por decreto, va a ser más grave aún”. Agregó además que “le hacen perder plata a los supermercados porque cada cm2 de góndola no abastecida tiene un costo de oportunidad muy grande para ellos. La góndola es su vidriera».

“Adicionalmente yo tengo un tercer temor”, añadió y explicó: “Que estos muchachos empiecen a usar los precios congelados ficticios para armar el índice de inflación como hacía Moreno, creando una idea de que la inflación está bajando. No digo que lo tercero va a pasar con seguridad, pero estaría atento”.

Esta última posibilidad fue destacada también por el consultor financiero y autor del Manual de Economía Personal, Gustavo Ibáñez Padilla.

“Hay más de 4 mil años de experiencia histórica de congelamiento de precios. Siempre fracasaron. Es imposible congelar precios por decreto y que esto funcione”, explicó.

En el mismo sentido, pormenorizó: “El Gobierno ya lo sabe, lo que pretende es manipular, vía el congelamiento de determinados precios, el resultado que dé el índice de inflación. Es lo mismo que hacia (el ex secretario de Comercio Interior, Guillermo) Moreno antes, empleando otro sistema. Por eso la lista es tan arbitraria y hay algunas cosas bastante curiosas en la lista de precios congelados que no tendrían sentido, pero como se usan para calcular el índice de inflación, el Gobierno al congelarlo garantiza que en los próximos meses el índice de inflación le dé bastante baja. Ese es el único objetivo, es pura cosmética para las elecciones”.

“Las empresas obviamente siempre buscan la forma de evitar el congelamiento, reducen la cantidad de mercadería que largan al mercado y empieza a haber desabastecimiento. Hay un montón de comercios que no entran en el congelamiento, por ejemplo almacenes y despensas, así que ahí no corre. Simplemente vas a ver que en las grandes superficies, o sea, en los hipermercados vas a tener poca cantidad de los productos que tengan precios congelados y van a cumplir más o menos según qué tanto esté por detrás el Gobierno controlando”, explicitó.

Por tanto, añadió: “Esto es una engaña pichanga. El Gobierno lo único que pretende es poder decir que la inflación está bajando y usar para eso las cifras del INDEC. Manipulando los números uno puede llegar a cualquier resultado”.

“Las empresas, las que puedan más o menos sostener un precio y le deje un margen de ganancia, cumplirán un poco más. Las que no puedan sostener los precios no van a cumplir y tendrán algún problema”, señaló.

Y explicó, además, los problemas relacionados a esta medida: “Mientras sigan emitiendo en la forma descontrolada como están haciendo, la inflación no puede hacer más que subir. La inflación es un fenómeno monetario y depende de la emisión sin respaldo. El otro factor que influye es la demanda de dinero, o sea, cuando la gente no quiere tener pesos, aunque no haya tanta emisión, la gente se deshace de los pesos y suben los precios”.

Argentina terminó 2019 tercera en el ranking de los países con mayor inflación: sólo la superaron Venezuela y Zimbabue

Con el 53,8%, el Índice de Precios al Consumidor sobresale en una región donde en la mayoría de los países no supera el dígito anual

Por Marcelo Bátiz.

En 2019, Venezuela volvió a ser el país con mayor inflación en el mundo, en una listado al que la Argentina ascendió al tercer lugar, desplazando a Sudán

La Argentina fue en 2019 el tercer país del planeta con mayor inflación, con un 53,8% que la dejó detrás de Venezuela y Zimbabwe y por arriba de Sudán, en un desempeño que desentona con el resto de América del Sur, donde el aumento de los precios minoristas fue solamente de un dígito en todo el año.

De acuerdo con el último informe del Fondo Monetario Internacional (FMI) con las proyecciones de inflación para todo el año, en las primeras 20 posiciones la mayoría de los países son de Asia y África, afectados por conflictos bélicos, hambrunas, adversidades climáticas o escasez de recursos naturales.

No obstante, la lista es liderada por un país sudamericano, Venezuela, con una inflación del 200.000% según la proyección del FMI. Los datos del organismo multilateral de crédito son muy superiores al 7.374,40% anunciado por la opositora Asamblea Nacional, pero aun en ese caso son más que suficientes para que el país sudamericano conserve el primer puesto global, con un amplia ventaja sobre el resto.

Entre Venezuela y la Argentina se ubica en el segundo lugar Zimbabwe, con el 161,8%, en medio de una sequía que ya lleva tres años y condena a una situación de hambre extremo a la mitad de su población.

Sudán, desplazada a la cuarta posición por el ascenso argentino, registra una inflación proyectada por el FMI de 50,4%, con uno de los más bajos niveles de desarrollo humano e ingreso por habitante del planeta, además de tratar de superar las secuelas de medio siglo de enfrentamientos étnicos que derivaron en 2005 en la separación como estado independiente de Sudán del Sur, sexto en la lista de los países con mayor inflación con el 24,5 por ciento.

Entre los países con más alta inflación en el mundo prevalecen los de África y Asia, afectados por conflictos bélicos, hambrunas, adversidades climáticas o escasez de recursos naturales

Entre esos dos países se ubicó en el quinto puesto Irán, al que la existencia de importantes recursos de hidrocarburos y un nivel de desarrollo económico relativo superior al de los otros países no le impidieron terminar 2019 con una inflación del 35,7%.

Inflación en América Latina: un fenómeno superado

De listado de países con alta inflación surge que, fuera de Venezuela, Argentina y Haití en el octavo puesto con el 17,6%, no se encuentran estados de América Latina y el Caribe, una región que en los últimos años consiguió desterrar a la inflación, con niveles que no superan el dígito.

El seguimiento de los datos de inflación de América del Sur muestra que detrás de Venezuela y Argentina se ubica Uruguay, que concluyó el año pasado con un nivel del 8,79% según el Instituto Nacional de Estadística (INE) que reportó para diciembre una deflación de 0,03%

Brasil, con el 4,48% en todo el año y 1,22% en diciembre, es el siguiente país en la lista del subcontinente, seguido por Colombia (3,8% anual y 0,26 en el último mes), Chile (3% y 0,1%), Paraguay (2,8% y 0,6%) y Perú (1,88% y 0,12%).

Los dos países sudamericanos con menor inflación en 2019 fueron Bolivia, que cerró el año con 1,47% y una deflación del 1,54% en diciembre, y Ecuador, con dos deflaciones: 0,07% en el año y 0,01% en diciembre.

La inflación en Brasil se redujo a un dígito anual, cuando en 1990 llegaba a los cuatro dígitos

Los datos dejan en evidencia que, a diferencia de lo que sucedía en las décadas de 1970 y 1980, cuando el alza de precios al consumidor era una constante en la mayoría de los países de la región, la inflación argentina en 2019 es un fenómeno aislado en América del Sur si se excluye el caso extremo de Venezuela.

En 1990, por ejemplo, la Argentina tuvo una inflación del 1.334%, la segunda consecutiva de cuatro dígitos, en el contexto de una región marcada por alzas de precios como el 27,4% de Chile, el 36,50% de Venezuela, el 129% de Uruguay, el 1.621% de Brasil o el 7.650% de Perú.

Tres décadas después, la situación es diferente y si bien la inflación argentina está lejos de los niveles previos a 1991, la brecha respecto del resto de los países se amplió.

Al respecto, en relación con sus perseguidores más inmediatos, la inflación argentina es seis veces superior a la uruguaya, 12 más que la brasileña, 14 más que la de Colombia y 18 más que la chilena.

En la Argentina actual, las metas de inflación no existen

Por Aldo Abram.

El sistema ideal para un país que vivió largo tiempo con fuertes subas de precios y que, incluso, no tuvo un indicador confiable de su variación es el de metas de inflación, ya que permite que la gente pueda negociar acuerdos y contratos sobre la base de una brújula común. Recordemos lo conflictivas que fueron las negociaciones de paritarias de 2017. Volverán a serlo este año, ya que nadie cree en el nuevo objetivo de 15%. ¡Cuán distinto hubiera sido si en 2017 se hubiese cumplido con el alza de precios pautada como techo, de 17%!

Para que las metas de inflación existan, su cumplimiento debe ser la prioridad para el Banco Central (BCRA). Pero, hasta hoy, su principal preocupación fue licuar los problemas que genera un exorbitante gasto público y luego ver de bajar la inflación al mínimo posible. Por eso, no se puede decir que haya objetivos de inflación en la Argentina.

El principal instrumento con el que cuenta el BCRA para controlar el alza de los precios es la emisión de pesos. Si se emite más, el peso perderá más valor y, por ende, todos los bienes y servicios medirán más contra ese metro que se achica. Si se produce menos moneda, su depreciación será menor y, por lo tanto, todo subirá menos contra ella. Sin embargo, como en 2017 el Estado necesitaba financiamiento, se emitieron $150.000 millones para cubrirlo. Además, dado que el enorme déficit fiscal de los tres niveles de la administración pública (Nación, provincias y municipios) absorbía gran parte del crédito local secando la plaza para el sector privado y subiendo la tasa de interés, el BCRA emitió para aumentar el financiamiento y disminuir su costo, particularmente antes de las elecciones.

Con toda esta producción de pesos -que, por ejemplo, en el primer semestre se elevó en más de un 30% interanual- era imposible que la inflación bajara a menos de 17% y alcanzara el 24,8%. Además, cuando el BCRA decidió no defender el valor del peso ante la minicorrida contra nuestra moneda de mayo-agosto 2017, advertimos que el achicamiento de nuestro «metro» ($) se reflejaba primero en el tipo de cambio (por lo líquido de ese mercado), pero que luego lo veríamos en los bienes y, con algo más de paciencia, en los servicios, porque sus precios se fijan en esa misma unidad de medida que se redujo. Es lo que sucedió: si comparamos la suba de precios anualizada del segundo semestre de 2016 (18,5%) con la del mismo período de 2017 (más de 24%) la inflación subió, lo cual no debería extrañarnos. Es importante recalcar esto, porque hoy estamos viendo otra minicorrida contra el peso y un BCRA que no solo no lo defiende, sino que incentiva la depreciación de la moneda. Seguramente, luego se «sorprenderá» cuando la inflación anualizada del primer semestre de 2018 supere el 20%.

Para colmo, como aun así a los tres niveles de Estado no les alcanzaba para pagar sus excesos de erogaciones, colocaron una gran cantidad de deuda afuera, inundando el mercado local de divisas y haciendo que su cotización baje. El BCRA salió a paliar el impacto que esto tenía en los productores de bienes, cuyos precios dependen del tipo de cambio, sosteniéndolo con compras de reservas. Si hubiera emitido pesos también para adquirir todas esas divisas, la inflación hubiera superado la de 2016, por lo que mayormente lo hicieron con endeudamiento carísimo. Esto no solo ralentiza la recuperación de la solvencia del BCRA; además implicó sacar financiamiento del mercado local y, por ende, un menor incremento de la demanda interna, lo que seguramente generó una peor evolución de la economía. Algo notable para un BCRA que justifica que no cumple las metas para no afectar la actividad.

Así ingresamos a otro mito: que el BCRA puede incentivar el crecimiento con mayor expansión monetaria. Es cierto: en estos años emitió proveyéndoles mayor poder adquisitivo a quienes obtuvieron créditos más baratos; al sector público, al que le transfirió recursos, y a los productores de bienes, que tuvieron mejores precios porque evitó que baje más aún el tipo de cambio. Sin embargo, ese poder de compra se lo quitó con el impuesto inflacionario a los tenedores de pesos, particularmente a los más pobres, que son los que proporcionalmente atesoran una mayor proporción de sus ahorros. Así que además incentivó una redistribución muy injusta. Si a eso le sumamos que más inflación genera mayor percepción de riesgo y por ende menos consumo e inversión, la realidad es que no hay forma de que el accionar del BCRA haya incentivado el crecimiento; al contrario, lo redujo.

Conclusión: es necesario que el BCRA cambie la estrategia que llevó hasta ahora y priorice la defensa del valor del peso cumpliendo con las metas de inflación para que estas realmente existan. Así, la menor incertidumbre nos permitirá un mayor crecimiento económico y recuperar la solvencia del BCRA.

—El autor es economista y director de la Fundación Libertad y Progreso.

Las cinco razones por las que la inflación no cede

Dólar, tarifas, emisión, falta de inversiones y expectativas en alza forman el cóctel inflacionario argentino.

Por Annabella Quiroga.

La evolución de la inflación, según el IPC Congreso de diciembre 2017. .

El ministro Hacienda, Nicolás Dujovne, acaba de reconocer que la inflación no baja al ritmo que el Gobierno quiere. Tras la «recalibración» de las metas para este año que la plana mayor del equipo económico anunció el 28 de diciembre pasado -cuando llevó el techo de 2018 al 15% anual-, los precios retomaron la escalada y para algunos economistas existe riesgo de que la inflación de este año iguale o incluso supere la de 2017.

En enero, los analistas estiman que el índice llegó a 2,4% y para febrero prevén una suba de 2%. Así, el primer trimestre acumularía un alza de al menos 6%, lo que consumiría el 40% de la nueva meta inflacionaria prevista para todo el año. Detrás de la escalada anidan las expectativas de los agentes económicos, los aumentos de los servicios regulados, la suba del dólar, la emisión monetaria a gusto del fisco y la falta de inversión para ampliar la matriz productiva.

Expectativas: el viernes pasado, el Banco Central difundió el primer Relevamiento de Expectativas de Mercado (REM) del año, con una inflación anual de 19,4%, casi cinco puntos arriba de la meta oficial y dos puntos por encima de lo que se estimaba hace 40 días atrás. El incumplimiento de la meta del año pasado -era de 17% y la inflación fue del 24,8%- y la recalibración, golpearon la credibilidad del Banco Central y empujaron hacia arriba las previsiones futuras. Para la consultora Economía & Regiones, «el Banco Central tiene menos credibilidad y reputación que a comienzos de 2017, con lo cual su capacidad para influenciar (a la baja) sobre las expectativas de inflación es menor. Si la política monetaria no cambia, lo más probable es que la inflación de este año sea similar a la del año pasado; o incluso puede subir un poco».

Servicios regulados: el Gobierno decidió arrancar el año con una escalada tarifaria, que no por anunciada tuvo menos impacto en los bolsillos y en las expectativas. Las subas de transporte, luz, gas y prepagas generaron malhumor y quejas y a la vez, le fijaron un piso alto a la inflación del primer trimestre. Según la consultora LCG, a partir de estos aumentos el piso de enero quedó en 1,5%, el de febrero en 1,8%, el de marzo en 1,7% y el de abril en 1,9%.

Repunte del dólar: la divisa estadounidense subió 15% entre diciembre y enero. Sólo en el primer mes del año aumentó 5%. Si bien venía de varias meses planchada y en 2017 perdió por varios cuerpos contra la inflación, el repunte de enero hizo que muchas empresas remarcaran los precios, con el argumento de que dependen de insumos o de los precios internacionales de loscommodities. C&T Consultores detectó una suba del 3,1% en los alimentos en el primer mes del año, con una inflación general de 2,4%. Así, el pass throught meterá la cuchara en la inflación 2018. Pero para todo el año, el REM prevé que la devaluación será del 17%, por lo que la divisa volvería a perder la carrera contra la inflación.

Emisión monetaria: con un déficit fiscal del 4%, la emisión de pesos está condicionada por las necesidades del fisco. Un informe del economista Ramiro Castiñeira puntualiza que en 2016 y 2017 el Banco Central «emitió para financiar al fisco $300.000 millones, y para duplicar las reservas -de US$25.000 a 55.000 millones- emitió otros $475.000 millones». Para «esterilizar» estos pesos, en dos años emitió Lebac por $400.000 millones y expandió la base monetaria por $377.000 millones. Así, la mayor cantidad de pesos en la calle presiona sobre los precios. «Desde 1944 ,salvo contados períodos, tenemos inflación de dos dígitos. Todos los programas antiinflacionarios fracasaron porque ninguno reconoce el origen del problema: el déficit fiscal,» dice Castiñeira. [Nota de EconomiaPersonal: Esta es la verdadera causa de la inflación, la emisión sin respaldo para pagar el déficit fiscal]

Falta de inversión: “Afuera nos dicen que cuanto más rápido baje la inflación, más van a invertir”, dijo el presidente Mauricio Macri durante su última gira por Europa. Mientras para unos la inflación es un freno sobre las inversiones, para otros es una causa directa: la falta de inversiones impide aumentar la matriz productiva y esto limita la oferta. Cuando el consuma repunta y la demanda aumenta, la oferta escasa juega a favor de la suba de precios.

Estudio privado descarta que pueda cumplirse la meta de inflación en 2017

Para la consultora Economía & Regiones la inflación de agosto se ubicó en el 1,4%. Proyectó que cerraría el año «en torno al 23%».

La inflación núcleo en agosto fue más alta que la general.

.

La inflación de agosto se ubicó en el 1,4%, con una desaceleración frente al 2% de julio, estimó Economía & Regiones (E&R), y proyectó que cerraría el año «en torno al 23 por ciento», con lo cual se incumpliría la meta anual oficial que prevé un techo de 17 por ciento.

Asimismo, la consultora calculó que la inflación núcleo (no toma en cuenta bienes y servicios con precios regulados, o que tienen alto componente impositivo) fue en agosto de1,8%, «el mismo valor» que en julio, y advirtió que «sigue siendo elevada y se encuentra ‘clavada’ hace 13 meses» en ese guarismo.

«Es decir, hay inflación porque hay inflación, no porque suben las tarifas. Esto es sinónimo de que el proceso desinflacionario continúa abortado, descartándose la posibilidad de cumplir la meta de 2017″, evaluó.

De acuerdo a sus estimaciones, el Índice de Precios al Consumidor en términos interanuales llegó en agosto a 23,4%, mientras que la tasa de la inflación núcleo en la variación anual fue de 23,1 por ciento.

El análisis planteó que «la inflación de agosto se explica más por aumentos de no regulados que por regulados». Según el relevamiento de E&R, el aumento de precios en rubros no regulados en agosto fue: Mantenimiento del hogar (+2,5%), Esparcimiento (+2,12%); Indumentaria (+1,50%), y Educación (+1,11%), que «aportaron al índice +0,10; +0,06; +0,12; y +0,02 puntos porcentuales, respectivamente».

Además, señaló que Alimentos y Bebidas (+1,2%) «se aceleró» en agosto frente a julio (+0,9%) «siendo los fiambres, panificados, huevos y lácteos los que más se incrementaron», contribuyendo al índice general «+0,45 puntos porcentuales».

El informe indicó que los únicos rubros regulados que se incrementaron fueron Medicina (+4,43%), y Comunicaciones (+4,56%) «aportando al índice conjuntamente +0,54 puntos porcentuales».

«En paralelo, no hubo aumentos de Combustibles ni de Servicios Públicos«, puntualizó.

En contrapartida, remarcó que «los peajes sufrieron una baja en relación al mes anterior (-13,1%)» y explicó que en ese sentido la caída del rubro transporte «tira para abajo la inflación general de agosto», que se desaceleró según la medición 0,6 puntos porcentuales contra el 2 por ciento de julio.

La consultora auguró que «los meses siguientes no serían fáciles en materia de precios» porque se prevé una suba «de la Medicina Prepaga en septiembre (+5%)», no descarta «otro aumento» en los combustibles, y «se espera un incremento del 19% en la luz para noviembre». Para E&R, «la inflación promedio mensual difícilmente rompa el piso de 1,3% promedio mensual» en lo que resta del año, con lo cual «la inflación cerraría el año en torno a 23% interanual en diciembre 2017, y se incumpliría el techo de la meta(17%)».

«El BCRA pretende terminar el año con una inflación en torno al 0,8 y 0,9 por ciento mensual, de manera que esta inflación en términos anualizados se ubique en línea con la meta de 2018 (8/12 por ciento). Según nuestro análisis, no es sencillo alcanzar este objetivo de corto plazo con la actual política monetaria», concluyó.

El BCRA ratificó las metas de inflación para 2017 y 2018

El presidente de la entidad, Federico Sturzenegger, calificó de «muy consistente» la política de establecer rangos para el aumento de precios previsto.

Federico Sturzenegger, presidente del BCRA.

.

El presidente del Banco Central, Federico Sturzenegger, dijo que «se ven las primeras mejoras importantes» en materia de inflación, al tiempo que ratificó la meta de 17% para este año y del 10% para 2018.

Sturzenegger expresó estos conceptos durante una jornada sobre Gestión Pública organizada por el Consejo Profesional de Ciencias Económicas de la Ciudad de Buenos Aires.

Al responder algunas preguntas de los asistentes afirmó que el Banco Central ha sido «muy consistente» con su política de metas de inflación y señaló que «la economía está creciendo a un ritmo del 4% anual desde hace 9 meses«.

En materia de inflación, explicó que al principio «fuimos agresivos» con la suba de la tasa de interés y que desde mayo se ubica en un nivel anual del 18 por ciento.

El presidente del Banco Central indicó que «los analistas dicen que va a seguir bajando«, al hacer referencia al Relevamiento de Expectativas de Mercado (REM).

«La meta del año que viene es 10 por ciento en más o menos uno o dos puntos. Los analistas dicen que es 15% y que en 2019 será de un dígito», explicó.

El funcionario señaló al respecto que «vemos las primeras mejoras importantes» en materia de reducción de la inflación.

Por otro lado, relativizó el impacto del déficit fiscal en la evolución de los precios de la economía, al afirmar que «lo relevante es ver cuánto le pide el gobierno al Banco Central«.

«El Gobierno aplica una política gradual para bajar el déficit pero con el Banco Central fue más abrupto. De pedir 2,5 puntos del PBI en el primer año, bajó al 1,5 y en 2018 será menor. Lo va a anunciar el ministro de Hacienda (Nicolás Dujovne)», indicó.

En materia de optimización de la gestión del Estado, el funcionario indicó que «entre 2008 y 2015 por no ampliar la familia de billetes el anterior gobierno tuvo un mayor costo de 640 millones de dólares«.

Indicó que este año, por la impresión de billetes de 200, 500 y 1.000 pesos el Banco Central ahorrará poco mas de 2.200 millones de pesos.

El titular de la máxima autoridad monetaria también defendió el camino seguido por el Gobierno en materia económica al indicar que «esta no es una recuperación efímera«.

Los datos surgen del último Relevamiento de Expectativas de Mercado (REM) realizado entre varios analistas por el BCRA. Para 2019, la inflación bajaría al 9,3%.

Presidente del BCRA, Federico Sturzenegger.

.

Los analistas proyectan que la inflación será del 19,7% en 2017, con una lenta tendencia bajista hasta el 9,3% al final del mandato del Gobierno.

Los datos surgen del último Relevamiento de Expectativas de Mercado (REM) realizado entre el 27 y el 31 de octubre entre varios analistas especializados hecho por el Banco Central (BCRA).

Para finales del mes próximo, la tasa de inflación llegará al 39,4% según el REM, mientras que para diciembre de 2017 se ubicará en el 19,7%. Para fines de 2018 los pronósticos la sitúan en el 14,8% y para 2019 en el antes mencionado 9,3%.

Si bien el REM coincide con los pronósticos del Central de inflación en baja, muestra un ritmo de caída menor a la del ente monetario, que prevé que la tasa rondaría el 5% para finales de 2019.

En lo que hace al PBI de 2016, el REM proyecta una caída total del 2% para todo el año, aunque para los próximos tres años habría un crecimiento del 3%.

Por otra parte, del estudio surge que la tasa de rendimiento de las Lebac será del 26% a finales de este mes -frente al actual 26,75%- y descenderá al 25,1% en diciembre.

Los bancos centrales sí pueden crear inflación: Argentina es un ejemplo

Por Greg Ip.

El ministro de Hacienda y Finanzas de Argentina, Alfonso Prat-Gay.

En momentos en que la inflación en Estados Unidos, Japón y la zona euro está estancada debajo de la meta de 2% anual, los bancos centrales de esos países deben responder con frecuencia a la pregunta de si tienen o no las herramientas necesarias para impulsar los precios. Mejor sería preguntar: ¿tienen la voluntad de hacerlo?

Hay una herramienta prácticamente garantizada para crear inflación: el “dinero helicóptero”, o la impresión de billetes para financiar crecientes déficits públicos. Esta herramienta borra la distinción entre política fiscal y política monetaria, un límite sagrado no sólo para los bancos centrales sino también para los gobiernos que correctamente lo consideran un bastión contra el aventurerismo económico.

Para entender esto, nada mejor que examinar el caso de Argentina, país que recién ahora está recuperándose de años de dinero helicóptero, también conocido como financiación monetaria.

Hace poco más de 10 años, cuando Argentina ofreció reestructurar su deuda en default desde 2001, algunos tenedores de bonos se negaron a aceptar el recorte propuesto y bloquearon el retorno del país a los mercados de capital. Renuente a bajar su déficit mediante la reducción de gastos o el aumento de impuestos, el gobierno recurrió al banco central. Los adelantos transitorios y las transferencias del banco central a la Tesorería son formas de impresión de dinero, que en Argentina se disparó de 4.000 millones de pesos en 2007 a 159.000 millones de pesos (3% del Producto Interno Bruto) el año pasado.

El actual ministro de Hacienda y Finanzas, Alfonso Prat-Gay, quien entre 2002 y 2004 presidió el banco central, dijo en una reciente entrevista que la entidad terminó convirtiéndose en prestamista de primera instancia de la Tesorería.

La impresión de dinero tuvo el efecto previsible: la inflación se disparó. Exactamente cuánto no se sabe, porque bajo la presidenta Cristina Fernández de Kirchner se manipularon las estadísticas nacionales. Elypsis, una firma privada, calcula que creció de 6% en 2009 a 25% el año pasado. A este contribuyó el aumento de los controles de importación y de capital, que además socavaron el potencial productivo de la economía.

En diciembre pasado, Mauricio Macri reemplazó a Kirchner en la presidencia de la nación y comenzó a desmantelar la épica mala gestión económica de su antecesora [Cristina Fernández de Kircner]. Prat-Gay rápidamente acordó con los acreedores holdouts y la semana pasada supervisó el retorno de Argentina a los mercados globales de capitales, emitiendo bonos por US$16.500 millones.

Recuperar el acceso a los mercados es esencial para poner fin a la dependencia de la Tesorería de la financiación monetaria y, por lo tanto, para reducir la inflación. Prat-Gay se ha comprometido a limitar el endeudamiento del banco central este año. La inflación, después de subir debido al recorte de subsidios, debería caer abruptamente el próximo año.

Prat-Gay también quiere restaurar la separación entre la política monetaria y la fiscal, algo que se da por sentado en otros países. Cuando le hice una pregunta sobre política monetaria, me respondió: “Usted no le haría esa pregunta a (el secretario del Tesoro de EE.UU.) Jack Lew, ¿verdad?”. (El secretario del Tesoro de EE.UU. no hace comentarios sobre la Reserva Federal, que es un ente independiente del poder ejecutivo).

Que la financiación monetaria haya sido desastrosa para Argentina no significa que siempre tenga que serlo. En 1942, la Fed se comprometió a comprar tanta deuda como fuera necesaria para financiar el esfuerzo de guerra de EE.UU. Para 1945, había comprado deuda equivalente a 9% del PIB anual. La recuperación económica posterior se extendió hasta bien entrada la posguerra.

A pesar de los controles de precios y salarios impuestos durante la guerra, entre 1940 y 1948 la inflación rondó 7% anual. Esto fue suficiente para que la Fed decidiera zafarse de las garras del Tesoro, lo cual logró en 1951.

Si la Fed pudo crear inflación entonces y el banco central argentino lo hizo hasta hace poco, ¿por qué les cuesta tanto lograrlo a la Fed, al Banco Central Europeo y al Banco de Japón?

No alcanza con imprimir dinero; también hay que gastarlo.Argentina imprimió dinero para financiar el gasto público, mientras que la Fed, el BCE y el Banco de Japón actúan de forma independiente, en un momento en que los gobiernos están tratando de endeudarse menos.

El verdadero dinero helicóptero surte efecto cuando el gobierno anuncia un gran aumento de gastos o reducción de impuestos y el banco central se compromete a imprimir dinero para financiar esas erogaciones y a nunca retirarlo de circulación. La gente se convence de que los impuestos no aumentarán y que subirán los precios, lo cual amplifica el impacto en el gasto y, debido a las expectativas, en la inflación real. Sin embargo, una vez que se desatan las expectativas de inflación, nadie puede garantizar que esta se detenga en 2%.

Estos son los puentes que los bancos centrales no están hoy dispuestos a cruzar. El presidente del Banco de Japón, Haruhiko Kuroda, ratificó en una entrevista reciente que “la política monetaria y la política fiscal son decididas y administradas por autoridades distintas”. Ante una pregunta sobre el dinero helicóptero, el presidente del BCE, Mario Draghi, dijo la semana pasada que es una opción “llena de dificultades operacionales, legales e institucionales”.

La independencia monetaria no es una meta en sí, sino un medio para un fin: bajo desempleo y una inflación en torno a 2%. Hoy los bancos centrales y el público están desencantados con una inflación tan baja y un crecimiento débil, pero no lo suficiente como para arriesgarse a un inflación de 7%, mucho menos de 25%. Las cosas tendrán que estar mucho peor.

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/PHOKDPXQ3FHJPEV2ZCXXLFKILQ.jpg)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/CKPCHH7ZCFH3DITMVPX7QVTX3Y.jpg)

Asimismo, la consultora calculó que la inflación núcleo (no toma en cuenta bienes y servicios con precios regulados, o que tienen alto componente impositivo) fue en agosto de1,8%, «el mismo valor» que en julio, y advirtió que «sigue siendo elevada y se encuentra ‘clavada’ hace 13 meses» en ese guarismo.

Asimismo, la consultora calculó que la inflación núcleo (no toma en cuenta bienes y servicios con precios regulados, o que tienen alto componente impositivo) fue en agosto de1,8%, «el mismo valor» que en julio, y advirtió que «sigue siendo elevada y se encuentra ‘clavada’ hace 13 meses» en ese guarismo.

{kind=link}