En solo un mes la Argentina tuvo más inflación que la que tienen proyectada para todo 2021 la mitad de los países del mundo

En la estimación anual es superada por Venezuela y Sudán. Incluso en medio de la tensión inflacionaria global, según el FMI hay casi 100 países que proyectan para todo el año un a suba menor al 3,5% del mes pasado

Por Martín Kaneguiser.

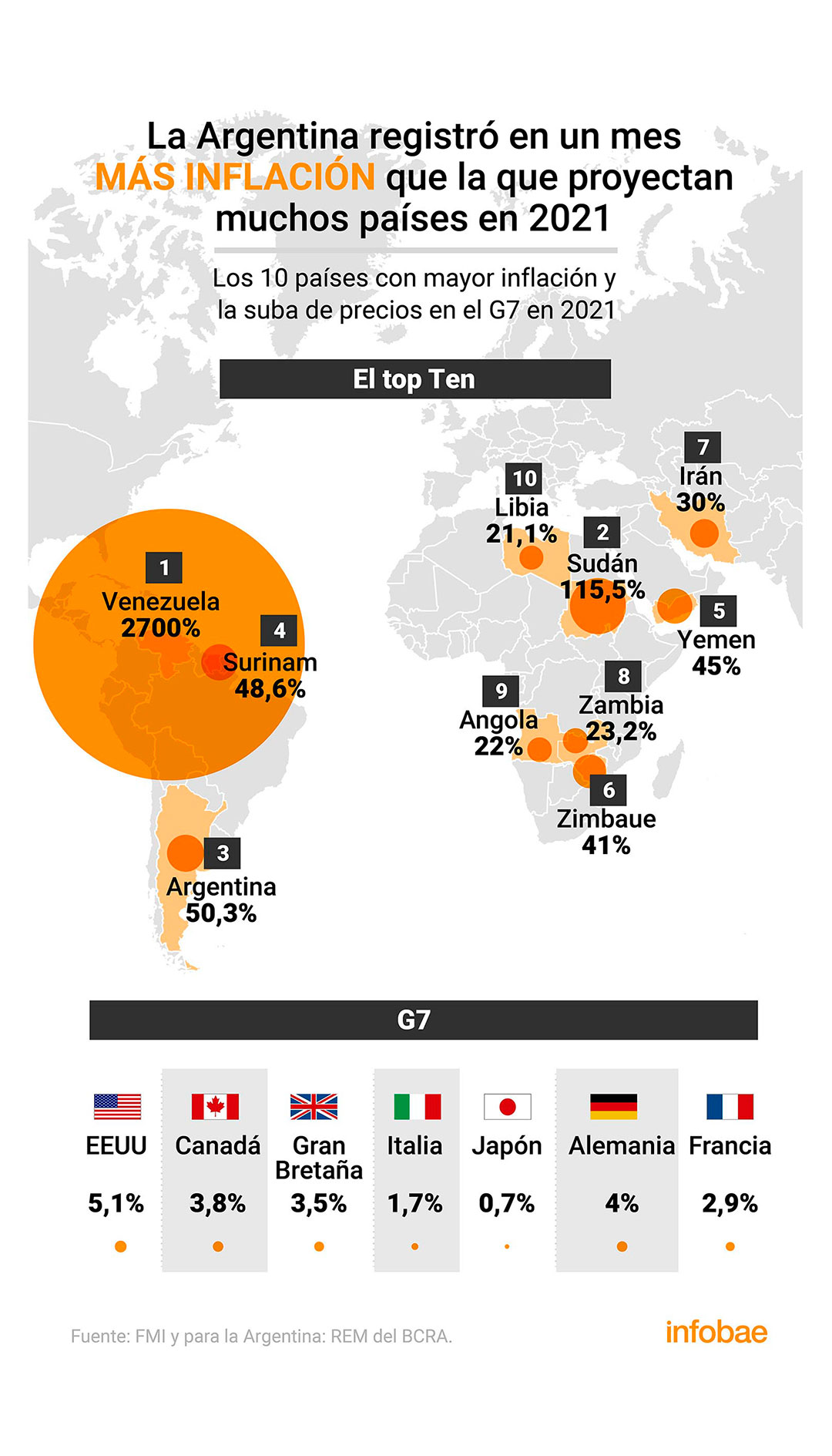

La Argentina registró en octubre una inflación superior a la que se proyecta para casi la mitad de los países del mundo.

Sin dejar de batir récords negativos, el país tuvo una suba de los precios al consumidor del 3,5% el mes pasado y del 52,1% en el último año; de este modo, se ubicó entre los tres países con mayor inflación, según las estimaciones del Fondo Monetario Internacional (FMI) para este año.https://eeb1ef1b028a2a9cf6780d79b26877dd.safeframe.googlesyndication.com/safeframe/1-0-38/html/container.html

Argentina se ubica entre los cinco estados en los que el FMI no mide la inflación, sobre un total de 198 países. Durante el kirchnerismo, este “borrón”, se debía a la manipulación de las estadísticas públicas, luego fue por los problemas de empalme y ahora por las “negociaciones” para un nuevo programa de refinanciación de la deuda. Los otros son cuatro Afganistán, Etiopia, Líbano y Siria, territorios todos bajo conflictos armados de diferente naturaleza. Sin registros oficiales, Líbano y Siria sufrieron en 2020 subas del 155 y el 140 por ciento, respectivamente.

En el top ten de los que sí mide el FMI están Venezuela con una estimación del 2700% y un “exclusivo” primer lugar de hiperinflación crónica y luego, Sudán con 115,5%. Argentina, según las estimaciones de los analistas consultados por el relevamiento de expectativas del mercado (REM) del Banco Central, llegará al 50,3%, tras haber alcanzado el 41,8% desde enero último; detrás están Surinam con 48,6%; Yemen: 45%; Zimbabue: 41%; Irán: 30%; Zambia: 23,2%; Angola: 22%; y Libia: 21,1 por ciento.

En cambio, entre los países más poderosos, reunidos en el G7, pese al aumento global de la inflación, para Estados Unidos se proyectaba 5,1% (llegó al 6,2% en octubre); Alemania 4%, Canadá: 3,8%; Gran Bretaña: 3,5%; Francia 2,9%; Italia: 1,7%; y Japón: 0,7%.

La Argentina también ostenta el negativo registro de tener la segunda inflación más alta de América latina detrás de Venezuela. Para Brasil se proyectan un 7,9% anual; Uruguay tendría, 7,2%; México, 5,9%; Chile, 5,5%, Colombia, 4,3%; y Paraguay 4 por ciento.

El Gobierno había proyectado primero una suba del 29%, según el presupuesto 2021 que envió el ministro Martín Guzmán al Congreso en septiembre del 2020; un año después, corrigió esta cifra al 45%, pero los analistas prevén una inflación mayor; algo similar, aunque más profundo, ocurre con 2022: el Gobierno proyectó un 33% y los consultores -cuyas estimaciones fueron clave mientras se manipularon los datos del Indec entre 2007 y 2015- calcularon otro 50 por ciento.

Según las proyecciones del Fondo Monetario Internacional (FMI), hay más de 100 países o territorios nacionales pertenecientes al organismo que concluirán este año con una inflación menor al 3,5% reflejado en octubre por el Indec.Argentina se ubica entre los cinco estados en los que el FMI no mide la inflación

En el primer escalón se ubican Guyana con el 3,4%, seguida por Bulgaria, República Central Africana y Filipinas con 3,3%; con el 3,2% le siguen Barbados, Guinea Ecuatorial, Irlanda, Kuwait, Perú y Tanzania:

Un peldaño más abajo están Portugal y Senegal con 3,1% y con el 3% se ubican Bélgica, Benín, Lituania, Nigeria y Omán. Con el 2,9% están Austria, Croacia, Francia, Maldivas y Montenegro; con 2,7% le siguen Burkina Faso; Camboya; Congo; república Checa; y Corea del Sur.

Luego, para Australia se estima un 2,6%, al igual que en Micronesia y Vietnam; le siguen con el 2,5% Barein, Bolivia, Granada, Israel, Jordania, Malasia, España y Tuvalu.

Con el 2,3% continúan Andorra, Chad y Noruega y, con el 2,2% siguen Finlandia y Saint Vicent; un escalón más abajo están Albania y Camerún con el 2,1%. En el 2% se estacionan Antigua y Barbuda, China, Chipre, Costa de Marfil, Djibouti, República Dominicana, Gabón, Guinea-Bissau, Indonesia, Panamá, Suecia, Timor y Emiratos Árabes.

Luego está Ecuador con 1,8%, al igual que Holanda y Uganda; con el 1,7% están Aruba e Italia; Bosnia, Costa Rica, Malta, Arabia Saudita, Taiwán y Togo tienen 1,6 por ciento.

Cabo Verde sigue con 1,5% y Dinamarca y Fiji con 1,4%; Grecia, Luxemburgo y Singapur 1,3 por ciento. Naurú, Trinidad Tobago y los territorios palestinos el 1,2%; Marruecos 1,1%.

En el 1% está la estimación de Palau y Tailandia y luego le sigue Suiza con 0,9%, San Marino con 0,8% y Brunéi e Italia con el 0,7 por ciento.

Finalmente, se prevé deflación para dos territorios: Macao (-0,3%) y Saint Kits -0,8 por ciento.

La mayoría de los países centrales y en desarrollo comenzó hace unos meses a utilizar la tasa de interés para contener la creciente inflación, producto de la fuerte emisión monetaria registrada durante la pandemia, pero la Argentina, como en otros casos, no hizo lo que hacen los demás.

Do you have change for a billion? The mad world of Zimbabwe’s currency

By Keith Breene.

There has been a rather hostile reception from Zimbabweans to plans for new ‘bond notes’.

If President Mugabe was expecting his people to welcome news that the country was to get its own currency again, he will have been sorely disappointed.

There has been a rather hostile reception from Zimbabweans to plans for new ‘bond notes’, pegged to parity with the US dollar.

Image: Howard Burditt/Reuters

For the past seven years, the country has been running entirely on foreign currency after 500 billion percent inflation led to the national dollar being abandoned.

The new bond notes are an attempt to complement those foreign currencies, which are in short supply following a collapse in exports.

Despite the promise that the new notes will mirror the US dollar’s value, many are sceptical after what happened last time they trusted local currency.

Going up

Zimbabwe was once so gripped by hyperinflation that the central bank could no longer afford paper on which to print practically worthless trillion-dollar notes.

Image: Samantha Marx/Flickr

The government reported in July 2008 that Zimbabwe was experiencing inflation of 231 million percent (231,000,000%). However, the Libertarian think tank, the Cato Institute, believes that the real inflation rate was 89.7 sextillion percent or 89,700,000,000,000,000,000,000%.

Image: Camp0s/Wikimedia

It is interesting to note that the country is now grappling with the opposite problem.

Like Britain, Japan, the US and other nations dealing with the consequences of weak demand and cheap oil, Zimbabwe is threatened more by the prospect of falling prices. But that doesn’t mean its people are ready to trust that hyperinflation won’t happen again.

Gold standard

Large denomination notes are not the preserve of developing nations, though.

The United States printed high value notes until in 1969 when denominations of US currency over $100 were declared obsolete by executive order of President Nixon, partly due to concerns about their use in organized crime.

Image: National Museum of American History

The largest denomination bill printed by the US was the $100,000 gold certificate, with a portrait of President Woodrow Wilson.

Atlas Obscura says 42,000 of these were printed in the 1930s for use within the Federal Reserve. They are considered government property and illegal for collectors to own, but one specimen is kept by the Smithsonian.

Union currency

The European Union currently uses a €500 note but Italy printed a 500,000 lire note until it adopted the single currency.

Image: OneArmedMan/Wikimedia

World record

The worst case of hyperinflation is regarded as being in post-war Hungary. During this period a 100 million billion pengő bill was issued but was still not enough to buy anything of real value.

Hungary introduced its new currency in 1946, the forint, and a famous photograph shows a street sweeper sending very large pengő bills into the sewer.

Image: Timur Lenk/Hungarian National Museum

One new forint was exchangeable for 400 octillion (400,000,000,000,000,000,000,000,000,000) pengő.

Image: Peter.orosz/Wikimedia

Further inflation

While many of these high denomination notes were worthless at the time they were in circulation, many have gained in value considerably since.

Collectors are keen to own notes with exceptionally high values because of the novelty of being a paper trillionaire and the absurdity of the professed values.

Ironically, trillion dollar notes which would not buy a bus ticket in Zimbabwe seven years ago are now sometimes selling for hundreds of US dollars around the world.

Los bancos centrales sí pueden crear inflación: Argentina es un ejemplo

Por Greg Ip.

El ministro de Hacienda y Finanzas de Argentina, Alfonso Prat-Gay.

En momentos en que la inflación en Estados Unidos, Japón y la zona euro está estancada debajo de la meta de 2% anual, los bancos centrales de esos países deben responder con frecuencia a la pregunta de si tienen o no las herramientas necesarias para impulsar los precios. Mejor sería preguntar: ¿tienen la voluntad de hacerlo?

Hay una herramienta prácticamente garantizada para crear inflación: el “dinero helicóptero”, o la impresión de billetes para financiar crecientes déficits públicos. Esta herramienta borra la distinción entre política fiscal y política monetaria, un límite sagrado no sólo para los bancos centrales sino también para los gobiernos que correctamente lo consideran un bastión contra el aventurerismo económico.

Para entender esto, nada mejor que examinar el caso de Argentina, país que recién ahora está recuperándose de años de dinero helicóptero, también conocido como financiación monetaria.

Hace poco más de 10 años, cuando Argentina ofreció reestructurar su deuda en default desde 2001, algunos tenedores de bonos se negaron a aceptar el recorte propuesto y bloquearon el retorno del país a los mercados de capital. Renuente a bajar su déficit mediante la reducción de gastos o el aumento de impuestos, el gobierno recurrió al banco central. Los adelantos transitorios y las transferencias del banco central a la Tesorería son formas de impresión de dinero, que en Argentina se disparó de 4.000 millones de pesos en 2007 a 159.000 millones de pesos (3% del Producto Interno Bruto) el año pasado.

El actual ministro de Hacienda y Finanzas, Alfonso Prat-Gay, quien entre 2002 y 2004 presidió el banco central, dijo en una reciente entrevista que la entidad terminó convirtiéndose en prestamista de primera instancia de la Tesorería.

La impresión de dinero tuvo el efecto previsible: la inflación se disparó. Exactamente cuánto no se sabe, porque bajo la presidenta Cristina Fernández de Kirchner se manipularon las estadísticas nacionales. Elypsis, una firma privada, calcula que creció de 6% en 2009 a 25% el año pasado. A este contribuyó el aumento de los controles de importación y de capital, que además socavaron el potencial productivo de la economía.

En diciembre pasado, Mauricio Macri reemplazó a Kirchner en la presidencia de la nación y comenzó a desmantelar la épica mala gestión económica de su antecesora [Cristina Fernández de Kircner]. Prat-Gay rápidamente acordó con los acreedores holdouts y la semana pasada supervisó el retorno de Argentina a los mercados globales de capitales, emitiendo bonos por US$16.500 millones.

Recuperar el acceso a los mercados es esencial para poner fin a la dependencia de la Tesorería de la financiación monetaria y, por lo tanto, para reducir la inflación. Prat-Gay se ha comprometido a limitar el endeudamiento del banco central este año. La inflación, después de subir debido al recorte de subsidios, debería caer abruptamente el próximo año.

Prat-Gay también quiere restaurar la separación entre la política monetaria y la fiscal, algo que se da por sentado en otros países. Cuando le hice una pregunta sobre política monetaria, me respondió: “Usted no le haría esa pregunta a (el secretario del Tesoro de EE.UU.) Jack Lew, ¿verdad?”. (El secretario del Tesoro de EE.UU. no hace comentarios sobre la Reserva Federal, que es un ente independiente del poder ejecutivo).

Que la financiación monetaria haya sido desastrosa para Argentina no significa que siempre tenga que serlo. En 1942, la Fed se comprometió a comprar tanta deuda como fuera necesaria para financiar el esfuerzo de guerra de EE.UU. Para 1945, había comprado deuda equivalente a 9% del PIB anual. La recuperación económica posterior se extendió hasta bien entrada la posguerra.

A pesar de los controles de precios y salarios impuestos durante la guerra, entre 1940 y 1948 la inflación rondó 7% anual. Esto fue suficiente para que la Fed decidiera zafarse de las garras del Tesoro, lo cual logró en 1951.

Si la Fed pudo crear inflación entonces y el banco central argentino lo hizo hasta hace poco, ¿por qué les cuesta tanto lograrlo a la Fed, al Banco Central Europeo y al Banco de Japón?

No alcanza con imprimir dinero; también hay que gastarlo.Argentina imprimió dinero para financiar el gasto público, mientras que la Fed, el BCE y el Banco de Japón actúan de forma independiente, en un momento en que los gobiernos están tratando de endeudarse menos.

El verdadero dinero helicóptero surte efecto cuando el gobierno anuncia un gran aumento de gastos o reducción de impuestos y el banco central se compromete a imprimir dinero para financiar esas erogaciones y a nunca retirarlo de circulación. La gente se convence de que los impuestos no aumentarán y que subirán los precios, lo cual amplifica el impacto en el gasto y, debido a las expectativas, en la inflación real. Sin embargo, una vez que se desatan las expectativas de inflación, nadie puede garantizar que esta se detenga en 2%.

Estos son los puentes que los bancos centrales no están hoy dispuestos a cruzar. El presidente del Banco de Japón, Haruhiko Kuroda, ratificó en una entrevista reciente que “la política monetaria y la política fiscal son decididas y administradas por autoridades distintas”. Ante una pregunta sobre el dinero helicóptero, el presidente del BCE, Mario Draghi, dijo la semana pasada que es una opción “llena de dificultades operacionales, legales e institucionales”.

La independencia monetaria no es una meta en sí, sino un medio para un fin: bajo desempleo y una inflación en torno a 2%. Hoy los bancos centrales y el público están desencantados con una inflación tan baja y un crecimiento débil, pero no lo suficiente como para arriesgarse a un inflación de 7%, mucho menos de 25%. Las cosas tendrán que estar mucho peor.

La caída de la inflación es el nuevo reto de los grandes Bancos Centrales

Por Jon Hilsenrath, Brian Blackstone y Victoria Mcgrane

Los bancos centrales de Europa y Estados Unidos se enfrentan a una realidad que hasta hace poco no figuraba en sus planes: un descenso de los precios al consumidor, que se ubican considerablemente por debajo de sus metas.

El Banco Central Europeo y la Reserva Federal de Estados Unidos reaccionaron rápidamente la semana pasada.

El BCE recortó el jueves en un cuarto de punto porcentual su tasa de interés de referencia a corto para dejarla en 0,5%, un mínimo histórico. Su presidente, Mario Draghi, fue incluso más allá al señalar en una conferencia de prensa que la entidad está dispuesta a seguir flexibilizando la política monetaria y ni siquiera descartó la posibilidad de reducir la tasa a cero, lo que en la práctica significa que los bancos de la zona euro deben pagar por mantener sus fondos en el banco central.

Draghi también dejó la puerta abierta para, siempre y cuando se cumplan ciertas condiciones, aumentar el programa de compras de bonos soberanos.

La Reserva Federal de Estados Unidos, por su parte, indicó que seguirá adelante con su programa de compra de bonos de US$85.000 millones al mes e insinuó que podría incluso acelerar el ritmo si el desempleo sigue siendo alto y la inflación continúa siendo moderada.

El pronunciamiento del miércoles que culminó una reunión de dos días representó un cambio en el tono del banco central. En marzo, cuando el mercado laboral de EE.UU. parecía mejorar, la Fed comenzó a analizar cómo y cuándo empezar a retirar los programas de estímulo. En el comunicado divulgado el miércoles, sin embargo, la entidad no dio ninguna señal de que se inclina a reducir las compras de bonos. Advirtió, en todo caso, que podría «incrementar o reducir» las operaciones mensuales, dependiendo de la evolución de la inflación y del empleo en los meses siguientes.

La inflación de EE.UU. ha quedado claramente por debajo de la meta de 2% de la Fed, como parte de una moderación global de los precios. Esto le ha dado luz verde a la Fed y a otros bancos centrales de las economías desarrolladas para seguir adelante con sus planes para fomentar el crecimiento mediante la inyección de nuevos fondos en la economía mundial.

El Banco de Japón, mientras tanto, ha aumentado drásticamente sus compras de bonos este año en un intento por hacer que la inflación llegue a 2% después de 15 años caracterizados por la deflación.

Las compras de bonos de la Fed están orientadas a reducir las tasas de interés de largo plazo e inyectar fondos en el sistema financiero, lo que impulsaría el crédito, el gasto y el empleo.

La otra cara de la moneda de las políticas de estímulo de la Fed, el BCE, el Banco de Japón y otros bancos centrales de las economías desarrolladas es la apreciación de los activos considerados de mayor riesgo como las acciones, la deuda que ofrece retornos más altos y las monedas de los países latinoamericanos.

Una amenaza que la Fed subrayó el miércoles es lo que está haciendo el resto del gobierno estadounidense. «La política fiscal está restringiendo el crecimiento económico», aseveró la Fed en una crítica directa a las alzas de impuestos y recortes de gastos que buscan disminuir el déficit fiscal de EE.UU. en el corto plazo. Ben Bernanke, el presidente del banco central, ha exhortado al gobierno del presidente Barack Obama y al Congreso a acordar un plan de largo plazo que reduzca el déficit fiscal sin perjudicar la recuperación de la economía, que sigue siendo frágil.

La disminución de la inflación a nivel global es uno de los acontecimientos más sorprendentes que confrontan la Fed y otros bancos centrales.

El Departamento de Comercio de EE.UU. reveló el lunes que los precios al consumidor en EE.UU. apenas subieron 1% en los 12 meses que concluyeron en marzo, muy por debajo de la meta de la Fed de 2%. En tanto, la inflación en los 17 países que componen la zona euro alcanzó 1,2% en abril, la menor tasa en más de tres años y bastante por debajo del objetivo de 2% del BCE.

En teoría, los bancos centrales pueden aumentar la oferta de dinero que fluye por el sistema financiero, lo que debería disminuir el poder adquisitivo del mismo dinero y, por ende, crear inflación. Pero muchas empresas tienen problemas para aumentar sus precios debido a la debilidad de la demanda global.

Chipotle Mexican Grill Inc., una cadena estadounidense de restaurantes de comida mexicana, ha estado estudiando un incremento de sus precios desde enero para contrarrestar las alzas anteriores de algunos ingredientes como la salsa y el pollo. Por el momento, al menos, Chipotle ha optado por no traspasar los aumentos en sus costos a las consumidores.

«La economía nos está enviando señales contradictorias», manifestó Jack Hartung, director general de finanzas de la cadena en una reciente conferencia telefónica con analistas.

Varios indicadores sugieren que las presiones inflacionarias han retrocedido en las últimas semanas. Los precios futuros de materias primas como el petróleo, el algodón, el azúcar y el oro están por debajo de sus niveles de un año atrás.

Muchos economistas prevén una contracción de la zona euro en 2013, por segundo año consecutivo. Al mismo tiempo, el crecimiento de mercados emergentes como China no ha repuntado significativamente después de la desaceleración del año pasado. «Cualquier curso básico de economía indica que si tienes un crecimiento global mediocre por un tiempo, la inflación será más baja», aseveró Bruce Kasman, economista jefe global de J.P. Morgan Chase & Co. El equipo de economistas del banco prevé que la inflación global llegue a 2,3% este año, frente a 2,4% en 2012 y 3,1% en 2011. Kasman reconoció que podría revisar a la baja la proyección de 2013.

La alemana Heidelberg Cement, una de las mayores cementeras del mundo, aumentó sus precios este año en California, Oregon, Texas y La Florida este año y sus ejecutivos proyectan nuevas alzas en EE.UU.

La empresa espera que la recuperación de la economía estadounidense siga aumentando la demanda por los materiales de construcción y materias primas que produce. «Estamos muy confiados en relación a los precios del cemento», dijo su director de finanzas, Bernd Scheifele, en una conferencia telefónica con analistas.

El negocio en Europa, sin embargo, es harina de otro costal para numerosas compañías. Incluso si aumentan los precios ligeramente este mes, como muchos anticipan, es probable que vuelvan a caer más adelante conforme las recesiones que experimentan los países de la periferia europea y el alza del desempleo afectan los salarios y los precios.

The new bond notes are an attempt to complement those foreign currencies, which are in short supply following a collapse in exports.

The new bond notes are an attempt to complement those foreign currencies, which are in short supply following a collapse in exports.