Asra Nomani -mujer, musulmana e inmigrante- votó a Trump

noviembre 12, 2016

Es mujer, musulmana e inmigrante, y votó a Donald Trump

El voto silencioso: Asra Nomani, ex periodista del Wall Street Journal, nacida en la India, explica sus razones en una nota publicada en The Washington Post.

WASHINNGTON — «Esta es mi confesión y mi explicación«, dice Asra Q. Nomani, una ex periodista del The Wall Street Journal durante 15 años, musulmana e inmigrante de la India en los Estados Unidos, además de académica, escritora e invitada especial a programas políticos en el prime time de la TV norteamericana. Ni blanca, ni pobre ni poco instruida, ella votó por Donald Trump, en lo que ella misma define como el «voto silencioso» que acompañó al republicano secretamente hasta las urnas y ahora sale a la luz.

En una larga nota en The Washington Post titulada, «I’m a Muslim, a woman and an immigrant. I voted for Trump» (Soy musulmana, una mujer y una inmigrante. Vote por Trump), Nomani, quien vive con su hijo en West Virginia, da las razones de su voto.

En una larga nota en The Washington Post titulada, «I’m a Muslim, a woman and an immigrant. I voted for Trump» (Soy musulmana, una mujer y una inmigrante. Vote por Trump), Nomani, quien vive con su hijo en West Virginia, da las razones de su voto.

«Yo, una musulmana de 51 años, una mujer ‘de color’ inmigrante, soy una de esos votantes silenciosos de Donald Trump. Y no soy una «intolerante», «racista», «chauvinista» o «blanca supremacista», como se los llama a los votantes de Trump, tampoco soy parte de alguna «reacción violenta de los blancos», escribe.

Nomani, que eligió la conservadora Virginia para vivir porque ese estado ayudó a que Barack Obama sea electo como primer presidente negro de EE.UU., sin embargo en el último año, su brújula electoral viró. Se inclinó por Trump.

Y el martes de la elección, poco antes de que cerrarán las mesas, votó por el republicano y su vice Mike Pence.

Cuando Hillary finalmente admitió su derrota, Nomani vio como sus propios amigos tuiteaban la vergüenza que sentían por los «millones de norteamericanos» que comparten el odio, la división y la ignorancia. «Se supone que eso me incluye. Pero no. Ciertamente rechazo la trifecta ‘odio/división/ignorancia’. Estoy a favor de la posición del partido demócrata sobre el aborto y el matrimonio homosexual y el cambio climático. Pero soy una madre soltera que no puede pagar un seguro de salud bajo el sistema de Obamacare. El programa del presidente de hipotecas «HOPE NOW», no me ayudó. El martes, manejé hasta Virginia desde mi barrio en Morgantown (West Virginia), donde veo a la América rural y a los norteamericanos comunes, como yo, que aún pelean para llegar a fin de mes después de ocho años de gobierno de Obama«, escribió.

Pero a Nomani no solo la movió el «efecto» económico. Algo más le molestó. Y fueron las donaciones multimilllonarias de Qatar y Arabia Saudita a la Fundación Clinton.

«Eso mató mi apoyo por Hillary«, dice tras enumerar que no está de acuerdo con el «muro», la charla de vestuario de Trump o la prohibición a los musulmanes, y que sí quiere igual sueldo para las mujeres. «Pero confío en EE.UU. y no compro la exageración política que demoniza a Trump y a sus seguidores».

Nacida en 1965 en Bombay, y considerada a sí misma como una musulmana liberal, que tiene experiencia de primera mano con el extremismo islámico, Nomani se opuso a la decisión de Obama de «bailar» alrededor del ISIS.

«Lo que más me preocupaba era la influencia de la teocracias dictatoriales musulmanas de Qatar y Arabia Saudita en un EE.UU. de Hillary Clinton. Estas dictaduras no son ejemplos relucientes de sociedades progresistas con su fracaso en ofrecer derechos humanos fundamentales y vías para nacionalizar a los inmigrantes de India, los refugiados sirios y a toda la clase de esclavos de facto que viven en esas dictaduras», concluyó. Con esto en la cabeza, Nomani, no dudó y votó por Trump.

Fuente: Clarín, 12/11/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Estados Unidos, Argentina, Trump y Macri

noviembre 10, 2016

También en EE.UU. se cansaron un poco de los progres y el estatismo

Por Guillrmo Kohan.

Contra todos los pronósticos de los encuestadores. Contra el círculo rojo de la mayoría de los medios de comunicación. Contra la voluntad del Papa Francisco. Finalmente se dio el tremendo batacazo en Estados Unidos y ganó Donald Trump, el que no podía ganar. Por poco margen en la cantidad de votos, con el país dividido, muy parecido al triunfo de Mauricio Macri en la Argentina hace casi un año. Así como Cristina Kirchner resultó la madre de la derrota del oficialismo en 2015; también Barack Obama carga desde ayer con el mismo destino. En la última semana de la elección, llamó al electorado a votar por «mi tercer mandato».

Contra todos los pronósticos de los encuestadores. Contra el círculo rojo de la mayoría de los medios de comunicación. Contra la voluntad del Papa Francisco. Finalmente se dio el tremendo batacazo en Estados Unidos y ganó Donald Trump, el que no podía ganar. Por poco margen en la cantidad de votos, con el país dividido, muy parecido al triunfo de Mauricio Macri en la Argentina hace casi un año. Así como Cristina Kirchner resultó la madre de la derrota del oficialismo en 2015; también Barack Obama carga desde ayer con el mismo destino. En la última semana de la elección, llamó al electorado a votar por «mi tercer mandato».

Es obvio que las comparaciones son odiosas, y efectivamente hay enormes diferencias entre los colectivos sociales que acompañaron con el voto a Trump el martes en USA, y a Macri hace un año en Argentina. Sobre todo en los sectores de centro izquierda no peronistas, que no solo votaron por el ex presidente de Boca en las presidenciales, sino que también lo acompañaron en la ciudad de Buenos Aires en tanto la alternativa fuera el kirchnerismo. También Trump se beneficio del rechazo y cansancio de amplios sectores del electorado norteamericano a la figura de Barack Obama y lo que representaba: cada vez más impuestos, más regulaciones estatales en la economía, privilegios para las cúpulas sindicales y dirigentes sociales, un falso progresismo que terminó beneficiando con cargos y presupuesto estatal a los dirigentes más que a las minorías oprimidas que supuestamente representan. Y todo a cargo de las empresas y trabajadores del sector privado, que pagan la cuenta con impuestos cada vez más agobiantes.

Conviene apuntar que además de todas las barbaridades que se dijeron en los medios contra el ahora presidente electo, el que ganó el martes fue quien prometió bajar los impuestos a la clase media, a los trabajadores, y a las empresas que dan trabajo. Ganó el que prometió retirar al Estado de las regulaciones cada vez mayores contra la actividad económica.

Hasta Wall Street se comportó finalmente ayer al revés que los pronósticos más alarmistas: los mercados fueron una fiesta al final del día, con gran recuperación de los sectores económicos tradicionales de la economía norteamericana: bancos, laboratorios, construcción, armamentos, telecomunicaciones, entre otros, fueron los que más brillaron en los mercados.

Comenzaron a moderarse las expectativas tan negativas que se habían formulado durante la campaña electoral contra Trump en términos financieros. No parece lógico que un empresario que quiere recuperar el empleo y la actividad de las fábricas en Estados Unidos opte por fortalecer mucho al dólar con las tasas de interés en alza. Sería alentar con atraso cambiario las importaciones de todo el mundo a los Estados Unidos. El último republicano que pisó la Casa Blanca, George Bush Jr., asumió con el dólar a 0,80 contra el euro, y lo devaluó 100% hasta 1,60. La gran Duhalde, pero administrado de a poco.

Más interesante resulta volver la mirada a una realidad que se mencionó hace meses en esta columna, que otra vez parece volver a confirmarse. A Donald Trump, por lo visto, le va mejor en la calle que en la TV. No lo quieren la mayoría de los periodistas y lo detestan la mayoría de los artistas y los intelectuales. No alcanzó el homenaje al progresismo norteamericano que se intentó con el Premio Nobel a Bob Dylan para tumbar a Trump. Igual ganó

Lección interesante para el gobierno de Mauricio Macri, en particular para quienes le recomiendan disfrazarse de progresista para asegurar el apoyo de la opinión pública y no enfrentar al establishment políticamente correcto de los medios y la dirigencia política local. Con ingredientes que colocan el caso más en tono de comedia que de tragedia.

En la carrera por medir quién es más progre y menos empresario en el Gabinete, quedó en falsa escuadra hasta la canciller Susana Malcorra, quien hasta ahora conducía con gran profesionalidad la gestión menos culposa de la era Macri. En política exterior, la gestión Macri no es gradual, es claramente opuesta a lo que venía de la era K. Aún así, y con el resultado puesto, igual la ministra argentina se manifestó en público apenada por la derrota de Hillary. Semejante gafe no se la hubieran perdonado en las Naciones Unidas.

Agenda cargada le toca también a otro de los representantes del ala progre del Gabinete, el ministro Prat Gay, quien también se jugó a fondo por los demócratas, sin medir que ahora tendrá que ir a pedirles su salvación a los republicanos. Necesita que se mantenga el crédito externo tan fluido para financiar el déficit. Y que la administración Trump colabore con la Argentina en las cuestiones de información financiera para garantizar el éxito del blanqueo. Recalculando el camino, actualizando de apuro el GPS.

Fuente: cronista.com, 10/11/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La victoria de Donald Trump

noviembre 9, 2016

Trump gana la presidencia de EE.UU. en un final sorpresivo

El candidato republicano superó las expectativas en las áreas rurales y en algunos condados de clase trabajadora.

La carrera presidencial de Estados Unidos cerró el martes con un final para el infarto que marcó la victoria del republicano Donald Trump frente a su rival demócrata, Hillary Clinton.

Aunque la mayoría de las encuestas mostraron a Clinton con una ventaja hasta el día de las elecciones, Trump superó las expectativas en las áreas rurales y algunos condados de clase trabajadora en muchos estados del país. El republicano consiguió tres grandes triunfos en estados clave: en Ohio, un estado donde su mensaje de populismo económico fue acogido, y en Florida y en Carolina del Norte, dos estados ferozmente disputados por ambos nominados.

Clinton logró victorias en Virginia y Colorado, dos estados reñidos en los que esperaba ganar. Sin embargo, Virginia, el hogar de su candidato a vicepresidente, Tim Kaine, estuvo disputado hasta el final.

Los resultados tan ajustados no fueron proyectados por los sondeos. Las elecciones proporcionaron una oportunidad histórica para los estadounidenses: elegir a la primera mujer presidenta en la historia de EE.UU., que tomaría la batuta del primer presidente afroamericano de la nación, o elegir a un novato político con la promesa de un cambio radical.

El próximo presidente se enfrenta a una nación profundamente dividida. Ambos candidatos fueron vistos negativamente por una mayoría de votantes, según las encuestas. Para muchos, los comicios presidenciales fueron considerados como una elección entre el menor de dos males.

Craig Joerres, de 50 años, de Waukesha, Wisconsin, dijo que necesitaba un whisky antes de votar el martes. “Ha sido una temporada electoral muy estresante”, aseguró. “Ambos tenían mucho odio”. Joerres señaló que votó por Trump para sacudir a Washington.

Liliana Sánchez, de 29 años, dijo que votó por Clinton, en parte, porque se sentía repugnada por Trump.

Unos 130 millones de estadounidenses votaron en la que ha sido una de las elecciones más impredecibles de la historia moderna. En juego no sólo estaba la presidencia, sino una vacante en la Corte Suprema de Justicia, así como el control del Senado.

Hasta mediados de octubre, los dos candidatos y sus aliados gastaron alrededor de US$1.400 millones en operaciones de campaña y publicidad para persuadir a los votantes estadounidenses.

Tanto Clinton como Trump votaron el martes por la mañana en su estado, Nueva York, después de un frenético fin de campaña que abarcó Nuevo Hampshire, Nevada, Florida y Michigan.

La campaña presidencial presentó a los votantes con un contraste de visiones, tanto sobre el estado de la nación como hacia dónde debería dirigirse.

Trump habló de un país en declive, agobiado por la inmigración ilegal, los malos tratados comerciales y las amenazas terroristas. El republicano calificó a Clinton como “corrupta”, pidió recortes de impuestos y prometió revocar la ley de salud del presidente Barack Obama.

El empresario de Nueva York dijo que construiría un muro a lo largo de la frontera entre EE.UU. y México y enviaría a los que viven en EE.UU. sin permiso a sus países de origen.

Aun si no hubiera ganado, Trump habría dejado su propio sello en la historia política. Movilizó a millones de votantes con un contundente desafío al statu quo y dio voz a los agravios económicos y políticos de una clase media norteamericana.

Aun si no hubiera ganado, Trump habría dejado su propio sello en la historia política. Movilizó a millones de votantes con un contundente desafío al statu quo y dio voz a los agravios económicos y políticos de una clase media norteamericana.

Esos son sentimientos que han estado germinando durante años, pero surgieron con sorprendente fuerza con Trump, que fue desestimado como una celebridad de televisión cuando anunció por primera vez lo que parecía una candidatura quijotesca.

Fuente: The Wall Street Journal, 09/11/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

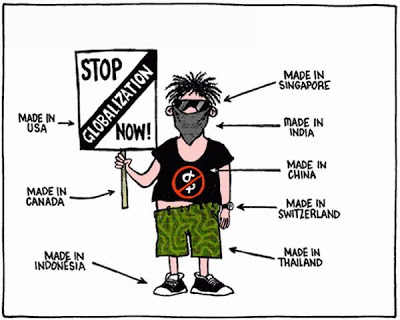

El populismo amenaza a la globalización

noviembre 8, 2016

El populismo amenaza el avance de la globalización

Los defensores del libre comercio creen que el verdadero problema es que si bien EE.UU. se beneficia del libre comercio y la inmigración, una minoría de trabajadores que sale perjudicada les echa la culpa a los extranjeros.

.

“Más allá del desenlace de las elecciones estadounidenses”, había dicho el inversionista de capital de riesgo Peter Thiel en Washington la semana pasada, “lo que (Donald) Trump representa no es una locura y no va a desaparecer”.

En lo que se refiere a la globalización, Thiel, quien donó a la campaña del candidato republicano, es muy probable que tenga razón. Trump es una figura muy peculiar, pero su antipatía hacia el libre comercio y el aumento de la inmigración no lo son.

En lo que se refiere a la globalización, Thiel, quien donó a la campaña del candidato republicano, es muy probable que tenga razón. Trump es una figura muy peculiar, pero su antipatía hacia el libre comercio y el aumento de la inmigración no lo son.

Se trata, más bien, de sentimientos que también comparten, hasta cierto punto, muchos de los estadounidenses que propulsaron a Bernie Sanders, senador de Vermont, al segundo lugar en las primarias del Partido Demócrata así como los británicos que votaron en junio a favor de abandonar la Unión Europea, un proceso conocido como brexit. También hay que sumar el ascenso de los partidos populistas en Europa. Hillary Clinton podría haberse manifestado en contra del Acuerdo Transpacífico de Cooperación Económica (TPP, por sus siglas en inglés) negociado por 12 países pero que aún no se ratifica, para derrotar a Sanders en las primarias, pero es improbable que cambie de postura. ¿Por qué dedicar escaso capital político a un tratado que buena parte de su partido desprecia?

En opinión de los partidarios de la globalización, para salvarla hay que entender los motivos detrás de las críticas. Muchos populistas creen que se trata de un juego de suma cero —es decir, que la victoria de uno se produce a costa de otro— que Estados Unidos está perdiendo. “La inmensa magnitud del déficit comercial de EE.UU. muestra que algo salió muy mal”, sostuvo Thiel. En realidad, se equivoca. EE.UU. ha registrado una de las tasas de crecimiento más dinámicas entre los países desarrollados desde 1990, a pesar de ese déficit, mientras que Japón ha tenido una de las expansiones más anémicas pese a su superávit comercial.

Los defensores del libre comercio creen que el verdadero problema es que si bien, en términos generales, EE.UU. se beneficia del libre comercio y la inmigración, una minoría de trabajadores que sale perjudicada les echa la culpa a los extranjeros y se vuelca hacia políticos como Trump. Su receta es ayudar a que esa minoría haga una transición a mejores empleos, algo en lo que EE.UU. gasta muy poco.

Esto, sin embargo, quizás no sea un antídoto contra el populismo. El impacto económico del libre comercio se exagera con facilidad. Las barreras comerciales han caído paulatinamente, lo que significa que los beneficios de una liberalización incremental son bastante acotados, una de las razones por las que la cantidad de tratados comerciales ha estado disminuyendo. Dos estudios concluyen que el TPP aumentaría el Producto Interno Bruto estadounidense entre 0,2% y 0,5%, un efecto positivo pero muy modesto. Las ganancias que obtienen Canadá y la Unión Europea de su reciente pacto comercial son igual de magras.

Además, la oposición a la globalización dista de ser un tema principalmente económico. “Se trata de la ecuanimidad, la pérdida de control y la pérdida de credibilidad de las élites. Pretender otra cosa perjudica la causa del comercio”, escribió recientemente Dani Rodrik, economista de la Universidad de Harvard, quien desde hace tiempo ha sido escéptico de los beneficios de la globalización.

Tratados como el TPP intentan imponer las mismas reglas de juego para las empresas multinacionales en asuntos como la resolución de disputas con los gobiernos, la regulación de productos y protección de la propiedad intelectual. Los populistas de izquierda consideran que esto equivale a una renuncia de la soberanía nacional a los intereses de las grandes corporaciones.

Lori Wallach, del grupo de izquierda Public Interest, y Jared Bernstein, ex asesor económico del vicepresidente de EE.UU., Joe Biden, propusieron hace poco que los acuerdos a los que llegue el país debieran de ahora en adelante eliminar los mecanismos para resolver disputas entre gobiernos e inversionistas, límites a las regulaciones internas de un país y otras medidas que favorecen a las empresas.

Esto podría aplacar algunas críticas provenientes desde la izquierda. En realidad, Canadá y la UE hicieron concesiones similares para superar la oposición de la región belga de Valonia al pacto. Sin embargo, también deja poco margen para seguir liberalizando más allá de los aranceles, que ya son bastante bajos. Reducir las negociaciones a sólo esos aspectos en EE.UU. probablemente no concitaría el apoyo de las empresas y los republicanos.

En el caso del populismo de derecha, la inmigración es una mayor preocupación que el libre comercio. No obstante, sus preocupaciones también van más allá del bolsillo. A muchos les molesta el cambio cultural, la presión sobre los servicios públicos y la incapacidad para controlar el ingreso de extranjeros a sus países. Como señala un artículo de The Wall Street Journal, el respaldo a Trump fue más fuerte en los condados donde la población de inmigrantes ha aumentado con más fuerza, aunque el desempleo esté en baja.

En el Reino Unido, el apoyo al Brexit fue más fuerte en las regiones que experimentaron los mayores aumentos de la población de inmigrantes, según un análisis de Monica Langella y Alan Manning, de la London School of Economics. El desempleo no tuvo ningún efecto.

En el Reino Unido, el apoyo al Brexit fue más fuerte en las regiones que experimentaron los mayores aumentos de la población de inmigrantes, según un análisis de Monica Langella y Alan Manning, de la London School of Economics. El desempleo no tuvo ningún efecto.

De modo que un crecimiento más acelerado de los salarios no reducirá los ataques populistas contra la inmigración. Lo que puede ayudar son políticas migratorias más en sintonía con la capacidad de absorción del país y las necesidades de sus trabajadores. Canadá respalda la inmigración legal y elige candidatos por sus destrezas lingüísticas y laborales mientras que mantiene a un mínimo el ingreso de indocumentados. En EE.UU., un acuerdo para legalizar a los indocumentados deberá aplacar las dudas de los escépticos al asegurarles que habrá severos controles sobre la inmigración ilegal.

Una amplia mayoría del público sigue pensando que el libre comercio y la inmigración son fenómenos positivos. La mala noticia para los globalizadores es que los populistas de derecha e izquierda que no comparten esa opinión están en condiciones de detener el proceso. Al contemplar los obstáculos que enfrentaba el pacto entre Canadá y la UE hace unas semanas, Donald Tusk, presidente del Consejo Europeo y ex primer ministro de Polonia, no escondió su preocupación: “Puede ser el último acuerdo de libre comercio”, señaló.

Fuente: The Wall Street Journal, 08/11/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Las elecciones en USA despejarán el horizonte

noviembre 8, 2016

Tras el voto en EE.UU., se despejarían los nubarrones económicos

La incertidumbre política puede generar un entorno donde prima la cautela y las empresas aplazan sus inversiones y contrataciones.

La impredecibilidad podría seguir presente una vez que se sepa la identidad del próximo ocupante de la Casa Blanca. Las divisiones podrían entorpecer el funcionamiento del Congreso y los partidos políticos estadounidenses. El próximo presidente podría tener problemas para armar su gabinete o sacar adelante su agenda luego de una elección donde las propuestas específicas brillaron por su ausencia.

Los economistas creen que esta clase de incertidumbre política puede perjudicar la economía al generar un entorno donde prima la cautela y las empresas aplazan sus inversiones y contrataciones.

La buena noticia, sin embargo, es que el día de las elecciones ha sido históricamente el momento de mayor daño y que, con el correr de los meses, la ansiedad y las nuevas incertidumbres cederán poco a poco.

Aunque el mercado laboral ha sido estable este año y los aumentos de salarios se han acelerado, las empresas han reducido su inversión y la bolsa acumula una caída de cerca de 5% desde agosto. Muchos economistas atribuyen parte de la responsabilidad a la falta de certeza electoral.

“La incertidumbre sobre las políticas está en su nivel máximo en este momento de la elección”, dice Kevin Hassett, economista del centro de estudios de tendencia conservadora American Enterprise Institute, quien ha tratado de cuantificar esta incertidumbre en recientes elecciones.

Tal vez el indicador más conocido de incertidumbre sobre la política económica sea el de tres economistas de distintas universidades, Steven Davis, Nicholas Bloom yScott Baker. Su Índice de Incertidumbre de Política Económica normalmente sube en los años electorales y alcanza su apogeo cerca de los comicios, según la investigación de Hassett.

Este efecto se refleja en los mercados financieros. La relación precio-ganancias de las empresas que componen el índice S&P 500 habitualmente cae de cara a las elecciones y vuelve a subir unos seis meses después de la votación. La relación precio-ganancias ha bajado durante los últimos tres meses.

La brecha entre los bonos corporativos y los bonos del Tesoro, que se amplía cuando los inversionistas se ponen nerviosos por las perspectivas de las compañías, a menudo aumenta poco antes de las elecciones. En el pasado, ha demorado más en reducirse, cerca de nueve meses en promedio, pero luego se contrae.

No hay ninguna garantía de que este ciclo electoral no será completamente distinto. Se trata, después de todo, de promedios, no leyes de la naturaleza. Muchas de las bolas de cristal que predijeron que esta elección seguiría los patrones de las anteriores han quedado hechas pedazos. No obstante, incluso en un año con candidatos muy poco populares en una época de polarización, con visiones opuestas del país, hay motivos para pensar que los viejos patrones persistirán.

“Solamente porque alguien es electo no quiere decir que habrá cambios importantes de política si continuamos en un clima de estancamiento”, afirma Ken Esch, socio de PricewaterhouseCoopers. Numerosas empresas, señala, se han vuelto insensibles a las turbulencias políticas.

PricewaterhouseCoopers ha sondeado durante 21 años a las empresas privadas sobre su optimismo y sus niveles de incertidumbre. El indicador ya es más alto que en las vísperas de elecciones previas. La incertidumbre, sin embargo, luego se reduce una vez que pasa la elección, con una salvedad. Fue en 2000, cuando la elección terminó en manos de la Corte Suprema. Es ahora recordada como la era de la burbuja puntocom, pero una reciente nota de Andrew Hunter, economista jefe de Capital Economics para Estados Unidos, sostiene que el caos electoral también produjo daño económico. “El declive más general durante ese período es parcialmente atribuible a la incertidumbre”, señaló.

Otro aspecto importante a tener en cuenta es que, si el momento de máximo daño es ahora, las cifras económicas correspondientes a este período no estarán completamente claras hasta dentro de unos meses. El informe del Producto Interno Bruto en el cuarto trimestre, por ejemplo, incluye una buena parte del lapso previo a la elección. Los datos del primer trimestre completo postelección no estarán disponibles hasta abril.

Esto ayuda a explicar por qué los efectos de la incertidumbre han tendido a diluirse paulatinamente, en lugar del día después de las elecciones. Será tentador considerar la reacción de la bolsa el miércoles como prueba del impacto de los comicios en la economía, pero normalmente los efectos económicos demorarán más en ser claros.

Considere el efecto de esta incertidumbre en las empresas. Nigel Travis, presidente ejecutivo de Dunkin’ Brands Group Inc., manifestó el mes pasado en una conferencia telefónica con inversionistas que se había reunido con personas interesadas en abrir una franquicia de Dunkin’ Donuts. “Les dije: ‘Van a inaugurar un local este año. ¿Por qué no dos?’. Su respuesta fue: ‘Incertidumbre, regulación, no sabemos si van a subir el sueldo mínimo’. Hay mucha incertidumbre”.

Al menos una parte puede empezar a ceder el miércoles.

Fuente: The Wall Street Journal, 07/11/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Hillary & Donald: ¿Cabeza a cabeza?

noviembre 1, 2016

Donald Trump aventaja a Hillary Clinton por un punto en un nuevo sondeo

La carrera por la Casa Blanca. Por primera vez, el candidato republicano toma la delantera desde mayo. Así lo indica una encuesta de ABC News/The Washington Post publicada hoy.

El candidato republicano Donald Trump aventaja a su rival demócrata Hillary Clinton por un punto, la primera vez que encabeza una encuesta desde mayo, según un sondeo realizado por ABC News/The Washington Post y publicado este martes.

El magnate atesora una intención de voto del 46%, frente al 45% de Clinton.

El republicano no tardó en reaccionar a los nuevos datos.

«Wow, ahora lideramos la encuesta @ABC/@washingtonpost por 46 a 45. Hemos subido 12 puntos, la mayoría antes del escándalo de Hillary», escribió Trump, en referencia al escándalo que estalló la semana pasada cuando el FBI reabrió la investigación por los emails que Clinton envió desde un servidor privado cuando era secretaria de Estado.

El diario The Washington Post destacó que el sondeo tiene un margen de error de 2,5 puntos porcentuales (lo que implica que ambos candidatos están empatados), pero también puso de manifiesto el verdadero desplome del entusiasmo que los electores de Clinton muestran por la propia candidata.

De acuerdo con el sondeo, el entusiasmo por la ex secretaria de Estado cayó siete puntos como consecuencia del escándalo.

En ese sentido, el 53% de los electores de Trump se dicen «muy entusiasmados» con su candidatura, contra apenas 43% entre los electores de Clinton.

Hace apenas una semana, ese «entusiasmo» entre los electores de Clinton era de 51%, de forma que el sondeo detectó un claro enfriamiento entre sus seguidores.

El diario recordó que, cuando faltaba una semana para las elecciones presidenciales de 2012, el entusiasmo entre los electores de Obama era de 64% contra 61% de los de su adversario Mitt Romney.

El director del FBI, James Comey, anunció el viernes pasado el hallazgo de nuevos correos electrónicos que transitaron por un servidor privado que usó Clinton, en contra de las normas del Departamento de Estado.

The Washington Post también registró este martes que Clinton tiene una ventaja de 54% a 41% sobre Trump entre los electores que votaron anticipadamente, pero Trump tiene una delantera de 50% a 39% entre aquellos que dijeron estar seguros de que votarán el 8 de noviembre.

Esta nueva encuesta fue realizada entre el 27 y el 30 de octubre.

Fuente: Clarín, xx/11/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La culpa no la tiene el libre mercado

octubre 25, 2016

Opinión: La Fed, no el mercado, sofoca el crecimiento

Donald Trump y Hillary Clinton atribuyen los problemas económicos de EE.UU. a la inmigración y el comercio. Están equivocados.

Playa del Carmen, México.

Una encuesta del Pew Research Center publicada en julio indicó que 84% de los votantes estadounidenses dijeron que la economía es “muy importante” para su voto en la elección del 8 de noviembre. Fue el tema más importante para los encuestados.

Sin embargo, es cada vez más claro que las políticas de la Reserva Federal están causando un gran daño a la economía de Estados Unidos y ninguno de los candidatos ha convertido eso en un tema de campaña. En cambio, Hillary Clinton y Donald Trump atribuyen los problemas a una excesiva libertad económica. Esto es preocupante sin importar quién gane la elección.

Sin embargo, es cada vez más claro que las políticas de la Reserva Federal están causando un gran daño a la economía de Estados Unidos y ninguno de los candidatos ha convertido eso en un tema de campaña. En cambio, Hillary Clinton y Donald Trump atribuyen los problemas a una excesiva libertad económica. Esto es preocupante sin importar quién gane la elección.

En los tres días que pasé visitando esta ciudad turística la semana pasada, no vi a una sola persona en la industria hotelera local que fuera nativa del lugar. Ya sean los empleados del hotel, los restaurantes o de transporte, todos habían venido de otros estados —Tabasco, Guerrero, Oaxaca, Morelos, sólo para mencionar algunos— en busca de empleo.

Esta creación de empleos está impulsada por las ganancias de productividad que habrían sido inimaginables sin los correspondientes incrementos en libre comercio y movilidad y las inversiones en tecnología y capital humano. Así es como crecen las economías.

Sin embargo, nuestra clase política e intelectual cada vez más señala estos avances —tecnología, comercio y migración— como razones para ser pesimista. Es una lógica preocupante porque sugiere que un mejor futuro depende de retroceder, a contracorriente del liberalismo económico. También ignora la culpabilidad de la Fed por el lento crecimiento.

La innovación y la competencia generan lo que el economista austríaco Joseph Schumpeter llamaba “destrucción creativa”. En un mercado libre con dinero sólido, la riqueza creada por la disrupción es redistribuida, suministrando oportunidades para aquellos que fueron desplazados. Esto impulsa aún más la oportunidad.

Las políticas de la Fed de tasas de interés cero y compras de bonos, conocidas como relajación cuantitativa, no sólo no han conseguido estimular la inversión en los negocios, sino que también la han desalentado a través de la asignación equivocada de capital. Esto es contradictorio debido a que afecta al emprendimiento y, por ende, el crecimiento de la productividad.

El Tratado de Libre Comercio de América del Norte (Nafta) abrió la economía mexicana a las importaciones canadienses y estadounidenses en 1994. Muchos mexicanos perdieron sus empleos. Sin embargo, el país obtuvo acceso a lo que necesitaba para modernizarse. Agua potable, cenas con salmón, vinos de California y aire acondicionado no eran algo común en la Rivera Maya en 1985, pero ahora lo son y el turismo se ha disparado.

Tanto Trump como Clinton hablan sobre la necesidad de un crecimiento más rápido del país. Sin embargo, ambos proponen lograrlo atacando al libre mercado. Ambos recetan nuevas restricciones al comercio internacional y un nuevo programa social para niños de edad preescolar.

Clinton desea que el gobierno dé una mayor mordida impositiva a los miembros más productivos de la sociedad, una política que desalentaría la toma de riesgos por parte de esas personas. Trump habla con demagogia sobre la inmigración y desea castigar a las compañías estadounidenses que distribuyen su capital a su mejor uso si este resulta ser en el exterior.

Lo que se queda por fuera de su análisis es el gigantesco rol de las políticas monetarias y regulatorias anticrecimiento de la Fed. Trump argumentó en septiembre que la política de crédito barato de la Fed, la cual lleva ya ocho años, está generando burbujas de activos. Pero si entendiera el problema, no se despacharía contra el Nafta.

Clinton finge alarma ante las críticas de Trump a la Fed bajo el argumento de que se supone que el banco central sea independiente. Sin embargo, es bien conocido que los demócratas trabajan tras bambalinas para debilitar la independencia de los bancos regionales de la Fed para centralizar el poder en Washington.

El sentido común dicta que la Fed ha inundado el mercado con crédito al comprar bonos de forma enérgica y crear reservas bancarias en el balance de la Fed. No obstante, cuando la Fed compra activos, tales como deuda gubernamental o valores respaldados por hipotecas, sólo registra un pasivo a corto plazo en su balance. Las reservas están en los libros contables, pero no crean más crédito en la economía real que si la Fed nunca hubiera hecho la compra. Mientras tanto, genera una escasez de activos a mediano y largo plazo en el mercado.

Si hubiera un exceso de crédito en la economía real probablemente se manifestaría en los préstamos bancarios, a medida que las empresas en expansión clamaran por préstamos de bajo costo. Sin embargo, el crecimiento del crédito “ha sido terriblemente lento”, según escribió David Malpass, presidente de la firma de consultoría Encima Global, en una reciente nota a sus clientes. La estructura de término de los activos bancarios tiene algo de culpa, pero también la tiene la regulación, por parte de la Fed y el Congreso, a través de la ley Dodd-Frank de 2010, la cual ha hecho que sea difícil prestarles a las empresas, especialmente las pequeñas.

Las compañías con mejor calificación de crédito están usando el dinero barato no para financiar proyectos que mejoren la productividad, sino para pagar dividendos, recomprar acciones o llevar a cabo otras transacciones financieras. Las políticas de la Fed, como escribió Malpass, “están reduciendo el crédito disponible para las pequeñas empresas y perjudicando el crecimiento del PIB en vez de estimularlo”.

La Fed es técnicamente una “agencia independiente”, pero no es inmune a responder al público que sirve. Culpar al libre mercado de sus errores sólo hará que las cosas empeoren.

Fuente: The Wall Street Journal, 24/10/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Estados Unidos: Aumenta la antiglobalización

octubre 18, 2016

Crece la antiglobalización en EE.UU.

Se desató una virtual rebelión de los trabajadores industriales del mundo avanzado, contra su marginación.

Se acentúa la tendencia antiglobalización en EE.UU. y Europa, como consecuencia de la forma que ha adquirido el proceso de globalización a partir de la crisis Lehman Brothers en 2008.

El nuevo modo de globalización ha tornado irrelevante la fuerza de trabajo escasamente calificada en los países avanzados y ha eliminado en los emergentes la opción de industrializarse a través de un impulso doméstico (sustitución de importaciones), desatando un fenómeno inverso de intensa y creciente “desindustrialización”.

El factor común de ambas situaciones es la aparición en gran escala de una nueva revolución industrial, que digitaliza e integra la manufactura y los servicios, al tiempo que hunde los costos de los bienes de capital –se han reducido más de 20% anual a partir de 2001–, sometiéndolos a un proceso de commoditización con costos marginales que se aproximan a cero (0%).

Así, ha quedado excluida para los países emergentes la posibilidad de participar en las cadenas globales de producción a partir de una fuerza de trabajo abundante y barata, lo que afecta fundamentalmente a Brasil e India.

En el mundo avanzado, se ha desatado una virtual rebelión de los trabajadores industriales por la conciencia de su irrelevancia, en una manifestación explosiva de rechazo y exasperación por su marginación definitiva.

La nueva forma de globalización ha devenido en “desindustrialización” generalizada y prematura en los países emergentes, y ha exacerbado el conflicto social y político en los avanzados.

La fase de la globalización que concluyó se encarnó históricamente en el crecimiento excepcional de China a partir de 2001 (ingreso a la OMC), convertido en uno de los grandes acontecimientos geopolíticos de la historia del mundo.

La República Popular respondía por 3% del comercio internacional en 2001 y trepó a 15% en 2015; y en términos de valor, su intercambio global se duplicó cada 4 años y sus exportaciones crecieron 30% anual entre 2001 y 2010.

Este éxito extraordinario –sin antecedente histórico por su magnitud y duración– ha tornado irrepetible el fenómeno chino, y como tal pertenece al pasado. Pero en sus 15 años de apogeo transformó al mundo y logró convertir a los países asiáticos en el nuevo eje de la acumulación global y en el centro del poder internacional.

Por eso el fenómeno Trump, y su sustento, que es la rebelión de los trabajadores industriales norteamericanos, revela que EE.UU. se encuentra ya en la primera fase de la postglobalización y ocupa en ella un papel secundario.

De ahí que la reunión del G-20 en China resultara una revelación. Y la República Popular lidera ahora – con EE.UU. y Alemania – la nueva revolución industrial y crece sobre la base de la innovación – 77% del alza del producto proviene este año de la productividad de todos los factores (PTF)–.

La incorporación de China a la OMC originó una nueva época en la historia del mundo, al tiempo que provocó la destrucción de 2,6 millones de puestos de trabajo en EE.UU., al concentrarse sus exportaciones en algunos rubros críticos trabajo-intensivos. Hay que sumarles 5 millones de trabajadores industriales desaparecidos de la producción como consecuencia del cambio tecnológico.

En el período 1981-2001, la globalización transcurrió esencialmente a través del comercio intra-industrial de los países avanzados, ante todo EE. UU. y Europa. A partir de 2001, el intercambio mundial se caracterizó por el uso intensivo que realizó China de sus excepcionales ventajas comparativas al disponer de una fuerza de trabajo de 900 millones de operarios, con los que modificó cualitativamente los términos de intercambio globales.

El resultado fue que impuso a EE. UU. un déficit comercial de US$ 410.000 millones por año y se convirtió en la primera economía del mundo, medida en términos de capacidad de compra doméstica.

Se ha inaugurado este año una nueva fase de la historia mundial.

Fuente: Clarín, 16/10/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Es baja la creación de empleos en EE.UU.

octubre 13, 2016

La otra cara del auge tecnológico es la baja creación de empleos en EE.UU.

El flujo de riqueza ha generado más prosperidad en Silicon Valley pero ilustra la polarización económica de EE.UU.

Sin embargo, eso no ha creado muchos empleos. Alphabet Inc., matriz de Google, y Facebook Inc. tenían a fin del año pasado un total de 74.505 trabajadores, cerca de un tercio menos que Microsoft Corp. pese a que su valor de mercado combinado duplica el del gigante del software. Instagram, el servicio para compartir fotos, tenía 13 empleados cuando fue adquirida por Facebook en 2012 por cerca de US$1.000 millones.

La contratación en los sectores de computadoras y semiconductores se derrumbó después de que la producción de hardware se mudó de Estados Unidos y los nuevos gigantes tecnológicos necesitaban relativamente pocos trabajadores. La cantidad de startups de tecnología cayó, el crecimiento de la productividad y de los salarios se desaceleró y la desigualdad de los ingresos se amplió conforme las máquinas sustituyeron el trabajo repetitivo de baja y mediana remuneración que hacían los humanos.

El resultado dista mucho de lo que muchos líderes políticos, emprendedores de tecnología y economistas vaticinaron hace una generación. En 2000, el presidente Bill Clinton pregonó “el fermento del rápido cambio tecnológico” como uno de los “principales motores” de la expansión de la economía estadounidense.

La brecha entre lo que prometió el auge tecnológico y lo que produjo realmente es otra fuente de descontento en EE.UU. que alimentó el ascenso este año de candidatos que atacan a la clase dirigente, como Donald Trump y Bernie Sanders.

El desencanto provocado por la tecnología es más sutil que el enojo causado por el aplastante impacto de la invasión de las importaciones de China y por el supuesto fracaso de instituciones gubernamentales, como la Reserva Federal, a la hora de dirigir la economía. En cambio, surge de la idea de que los estadounidenses esperaban mayores ganancias económicas de estas maravillosas nuevas máquinas y las compañías que las crearon, y no un aumento de la desigualdad.

.

“Hay una creciente sensación de frustración de que la gente no ha visto el progreso que sus padres y abuelos vieron”, señala Erik Brynjolfsson, economista del Instituto Tecnológico de Massachusetts cuyo trabajo ha descrito cómo la tecnología amplía la brecha de ingresos entre los ricos y los pobres. “Esa frustración se propaga al ámbito político”.

En 1997, la revista Time nombró a Andrew S. Grove, entonces presidente ejecutivo de Intel Corp., como el “Personaje del Año”. Dos años después el galardonado fue Jeff Bezos, presidente ejecutivo de Amazon.com Inc. El estallido de la burbuja puntocom a comienzos de 2000, la recesión de 2001 y la profundización de la globalización resultaron ser puntos de inflexión para la economía de tecnología y su impacto sobre la prosperidad estadounidense.

Las tecnológicas de EE.UU. aceleraron el traslado de sus cadenas de suministro a China y otras partes de Asia, una región con mucho potencial de crecimiento y mano de obra barata. Las empresas de hardware concentraron la producción en el extranjero para abastecer a fabricantes de computadoras estadounidenses y de otros países.

Después de crecer durante toda la década de los 90, el empleo total en empresas de computadoras y electrónicos en EE.UU. se redujo de 1,87 millones en 2001 a 1,03 millones en agosto de 2016, según datos del Departamento de Trabajo. El empleo en fabricantes de chips cayó a la mitad, a 359.000 puestos, durante el mismo lapso.

Micron Technology Inc. cuadruplicó su fuerza de trabajo entre 1994 y 2000, a 18.800 empleados en EE.UU. Hoy, la empresa es un caso de estudio sobre cómo las tecnológicas han exportado empleos. En 2013, el año más reciente con datos disponibles, Micron tenía 11.300 trabajadores en EE.UU., frente a 14.000 en 2000. En el exterior, su personal se disparó de 4.800 a 19.600, principalmente en China y otros países asiáticos. Un vocero dijo que gran parte del aumento fuera de EE.UU. provino de adquisiciones.

La Asociación de la Industria de Semiconductores afirma que los chips son la tercera mayor exportación de EE.UU., después de los autos y los aviones.

Apple Inc. siguió un trayecto similar. Su cofundador, Steve Jobs, asumió como misión la revitalización de la manufactura estadounidense en sus primeros años al frente de la empresa y después de crear NeXT Inc., otro fabricante de computadoras. Sin embargo, cuando Jobs murió en 2011, Apple fabricaba casi todos sus productos fuera de EE.UU., la mayor parte en Asia. La empresa abandonó la producción en EE.UU. en 2004 y la reanudó recién en 2013, cuando comenzó a producir la Mac Pro en Austin, Texas. Apple dice que emplea unas 80.000 personas en EE.UU., o dos tercios de su fuerza laboral. Cerca de la mitad de su plantilla en ese país está en ventas minoristas.

.

.

Una vocera de Apple dijo que la empresa está “creando trabajos en nuevas industrias” como las aplicaciones desarrolladas para el iPhone y que es “una importante contribuidora a la manufactura estadounidense” al comprar componentes y materiales fabricados en el país.

Los trabajadores de tecnología de EE.UU. se están quedando con una porción más pequeña de la economía creada a partir de lo que producen. En 2014, la remuneración de los empleados de fabricación de computadoras y electrónicos equivalió a 49% del valor de la producción del sector, comparado con 79% en 1999, según el Departamento de Comercio.

Si bien otros empleos se han creado en sectores como el desarrollo de software, esa expansión es menor que las pérdidas en la manufactura tecnológica.

Desde 2002, la creación de startups de tecnología se desaceleró, lo que ha afectado la generación de empleo. En un estudio de 2014, los economistas Javier Miranda, John Haltiwanger y Ian Hathaway señalaron que el número startups de tecnología trepó de 64.000 en 1992 a 113.000 en 2001. La cifra cayó a 79.000 en 2011 y no se ha recuperado. Entre las causas figuran la competencia global y el aumento de las regulaciones internas, dice Haltiwanger, profesor de Economía de la Universidad de Maryland.

Otro problema es que pocas firmas de tecnología han salido a bolsa, algo que puede enriquecer a los primeros trabajadores y estimular la creación de empleos a medida que las compañías se expanden. Jay Ritter, profesor de la Facultad de Negocios Warrington de la Universidad de Florida, indica que entre 2001 y 2015 hubo 548 ofertas públicas iniciales de compañías relacionadas con la tecnología, frente a 1.853 entre 1990 y 2000.

La generación más reciente de startups ha captado una montaña de capital de riesgo y valuaciones gigantescas, encabezadas por Uber Technologies Inc., que valía US$68.000 millones a junio.

El flujo de riqueza ha generado más prosperidad en Silicon Valley pero ilustra la polarización económica de EE.UU.

WhatsApp tenía más de 450 millones de usuarios en todo el mundo cuando fue comprada por Facebook en 2014 por US$19.000 millones, lo que convirtió a su fundador, Jan Koum,en un multimillonario. Al momento de la adquisición, el servicio de mensajería tenía 55 empleados.

.

Los frutos del crecimiento van a parar a las pocas personas con aptitudes y suerte y que están mejor posicionadas para aprovechar la nueva tecnología.

Las cinco mayores empresas tecnológicas de EE.UU. por capitalización bursátil —Apple, Alphabet, Microsoft, Facebook y Oracle Corp.— valen en conjunto US$1,8 billones, 80% más que las cinco primeras de 2000. Hoy, esos cinco gigantes emplean 22% de personas menos que sus predecesoras, un total de 434.505 el año pasado, comparado con 556.523 en Cisco Systems Inc., Intel, IBM, Oracle y Microsoft en 2000.

Fuente: The Wall Street Journal, 12/10/16.

.

.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

¿Y si gana Donald Trump?

octubre 10, 2016

Percepción de crisis en Estados Unidos

La economía estadounidense frente a una crisis sistémica de envergadura, ante un posible triunfo de Donald Trump.

La Reserva Federal prevé una nueva disminución del PBI norteamericano este año, y lo ha reducido a 1,8% anual, por debajo del 2% estimado en junio (el FMI lo ha disminuido todavía más: 1,6%). Agrega una previsión aún más preocupante, y es que la tasa de crecimiento potencial de largo plazo (5/ 10 años) ha caído en una proporción similar. Asciende ahora a 1,8% anual y sería 1,5% por año a partir de 2018.

Esto significa que la actual situación depresiva de los Estados Unidos –el nivel de expansión de los últimos 7 años ha sido 2% anual, y cayó a 1,1% en el segundo trimestre de 2016– se prolonga y se proyecta en los próximos 5 a 10 años. Esta fase de recuperación de la economía estadounidense, que comenzó en julio de 2009, es la más débil desde la década del 30.

Lo notable es que se trata de una situación depresiva estable, y por eso se la ha denominado “nueva normalidad”. Pero a medida que esta estabilidad depresiva se extiende, se profundiza la caída de la tasa de crecimiento potencial y se acentúan las simientes de una nueva crisis. Es una estabilidad hondamente desestabilizante.

El futuro se torna en riesgo creciente al volcarse hacia el presente, porque las menores expectativas sobre el crecimiento futuro se convierten en incentivos negativos para la inversión y el consumo, lo que debilita aún más el crecimiento económico. La economía norteamericana –la primera del mundo– está en la búsqueda de una crisis de envergadura, probablemente de carácter sistémico. La cuestión no es si va ocurrir o no una crisis en Estados Unidos –y por extensión en el sistema mundial–, sino cuándo. Ocasiones no faltan, ante todo surge la fecha del 8 de noviembre de 2016, con la posibilidad de un triunfo de Donald Trump.

El límite de lo que está ocurriendo no lo fija el estallido de una crisis, sino lo contrario. La cuestión es saber cuándo el sistema político norteamericano logrará crear una estructura de incentivos capaces de desatar una etapa de expansión económica, con un dinamismo acorde a su fundamento tecnológico, que es a la nueva revolución industrial.

La globalización (1991/2016) muestra cuatro grandes acontecimientos geopolíticos: caída de la Unión Soviética (1991), ingreso de China a la OMC (2001), colapso de Lehman Brothers (2008) y elecciones norteamericanas del 8 de noviembre (2016). Las crisis orgánicas buscan una ocasión. “La crisis no es un rayo en un día de verano, sino el mal tiempo persistente” (Hobbes).

La disminución de las oportunidades de inversión que provoca la caída de la tasa de crecimiento potencial hace que la inmensa masa de capitales disponibles se concentre en las restantes. El Dow Jones alcanzó un récord histórico el 12 de julio de 2016 (18.347,67 puntos); S&P 500 logró su propio récord ese mismo día (2.152,67 puntos) y lo mismo hizo el Nasdaq (5.022,82).

Esto ocurre cuando el rendimiento de los títulos del Tesoro a 10 años ha caído a su menor nivel histórico en julio de este año (1,32% anual), lo que muestra que los inversores unen a su euforia bursátil una creciente preocupación por los equilibrios macroeconómicos. El nivel de los treasuries indica que el mercado percibe que EE.UU. enfrenta una perspectiva inminente de crisis grave. Wall Street es un sistema hipersofisticado de percepción de riesgos, donde “euforia y miedo” están estrechamente vinculados. No se trata de categorías psicológicas. Wall Street carece de aparato psíquico.

La falta de oportunidades de inversión acentúa la tendencia a la concentración de la riqueza en el segmento de arriba de la pirámide social, al tiempo que agrava la caída de la demanda doméstica y profundiza la estabilidad depresiva estadounidense.

La política de bajísimas tasas de interés de la Reserva Federal (0,25%/0,5% anual) no ha provocado la excepcional hiperliquidez del mercado financiero internacional, sino que es su consecuencia. El orden de los factores es esencial al producto.

Fuente: Clarín, 09/10/16.

.

.