Juzgarán por corrupción a Rodrigo Rato

febrero 3, 2016

Juzgarán por corrupción a Rodrigo Rato, ex jefe del FMI

La justicia española lo acusa por «apropiación indebida» de fondos. La maniobra ocurrió a través de un sistema de tarjetas de crédito.

En problemas. El ex jefe del FMI, el español Rodrigo Rato, después de prestar declaración en Madrid.

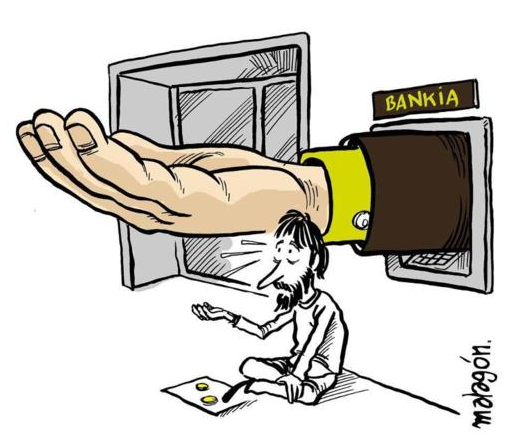

MADRID – Rodrigo Rato, el manosanta del “milagro económico español”, será sometido a juicio por iniciativa de un magistrado de la Audiencia Nacional. El ex vicepresidente del gobierno de José María Aznar y estrella política del Partido Popular es acusado por el fiscal de «apropiación indebida» y le pide un reproche penal de 4,5 años de prisión.

El juez estudia imputar a quien además fuera titular del FMI por “administración desleal”, por lo que el fiscal exige que se le imponga una multa de 108.000 euros. Las acusaciones particulares reclaman penas de entre tres y diez años para Rato.

El llamado “caso de las tarjetas de crédito negras”, por su opacidad fiscal, ha sido uno de los grandes episodios de corrupción que terminaron por desprestigiar completamente a Rato y al gobierno conservador. Rato y otros 65 altos dirigentes de la banca, empresarios y funcionarios, se distribuyeron una serie de tarjetas de crédito que no se declaraban al fisco y se escondían en los registros de Caja Madrid, una de las mayores instituciones financieras que quebró y pasó a llamarse Bankia.

El llamado “caso de las tarjetas de crédito negras”, por su opacidad fiscal, ha sido uno de los grandes episodios de corrupción que terminaron por desprestigiar completamente a Rato y al gobierno conservador. Rato y otros 65 altos dirigentes de la banca, empresarios y funcionarios, se distribuyeron una serie de tarjetas de crédito que no se declaraban al fisco y se escondían en los registros de Caja Madrid, una de las mayores instituciones financieras que quebró y pasó a llamarse Bankia.

Esta entidad fue la principal protagonista de un gigantesco rescate financiero de 47.000 millones de euros con dinero público y ayudas internacionales cuando la crisis arrasó la economía española. Los usuarios de las “negras” las utilizaron durante años para toda clase de gastos suntuarios y también para sacar dinero de los cajeros con códigos especiales.

Cuando el tema llegó a los medios, se descubrió que Rato había gastado casi cien mil euros y el presidente de Caja Madrid, Miguel Blesa, gran favorito de Jose María Aznar, más de 450.000 euros. Ahora el fiscal pide para Blesa 6,5 años de cárcel también por apropiación indebida junto a los otros 64 acusados por más de 20 millones de euros.

Otros casos de corrupción cayeron sobre Rodrigo Rato. El más resonante fue la salida a Bolsa de Bankia, que la justicia acaba de tachar de ilegal y ordenar que se devuelva el dinero de las acciones a más de cien mil pequeños inversores. Ante los medios y tratado como un delincuente por la policía, Rato fue acusado de fraude fiscal y blanqueo de capitales, unos delitos a los cuales ahora se añaden varios más.

Otros casos de corrupción cayeron sobre Rodrigo Rato. El más resonante fue la salida a Bolsa de Bankia, que la justicia acaba de tachar de ilegal y ordenar que se devuelva el dinero de las acciones a más de cien mil pequeños inversores. Ante los medios y tratado como un delincuente por la policía, Rato fue acusado de fraude fiscal y blanqueo de capitales, unos delitos a los cuales ahora se añaden varios más.

![]() En otro juzgado se procesa a Rato por falsear las cuentas de Bankia. Pero, además, se tramitan juicios penales por diversos casos de blanqueo de capitales en paraísos fiscales, cobro de comisiones indebidas e irregularidades vinculadas a varias empresas y una red de compañías de su familia manejadas por Rato. A los anteriores delitos se acaba de añadir el de alzamiento de bienes y una ristra de graves irregularidades contra la Hacienda Pública.

En otro juzgado se procesa a Rato por falsear las cuentas de Bankia. Pero, además, se tramitan juicios penales por diversos casos de blanqueo de capitales en paraísos fiscales, cobro de comisiones indebidas e irregularidades vinculadas a varias empresas y una red de compañías de su familia manejadas por Rato. A los anteriores delitos se acaba de añadir el de alzamiento de bienes y una ristra de graves irregularidades contra la Hacienda Pública.

Hace varios meses que un magistrado le retiró al ex director del Fondo Monetario su pasaporte español como medida cautelar.

Cada vez que se renuevan los escándalos en torno al ex vicepresidente de José María Aznar, las consecuencias debilitan todavía más el prestigio del gobierno de Mariano Rajoy. “Los casos de corrupción han sido lo que más daño nos ha producido”, dijo recientemente el presidente del gobierno.

En estos días se suceden nuevos avances de la justicia, auxiliada por la Guardia Civil y la Policía Nacional, que han llevado el conflicto producido por la corrupción a los conservadores a su máximo nivel de expresión.

Fuente: clarin.com, 01/02/16.

El costo de mantener un auto nuevo

febrero 3, 2016

Mantener un auto nuevo puede costar al año hasta un 50 % de su precio

Una comparación entre tres modelos de buenas ventas en nuestro mercado y con distintos tipos de uso.

Volkswagen Gol

Comprarse un auto cero kilómetro es apenas el comienzo de la obligación de afrontar una serie de gastos que, en la coyuntura de inflación que estamos observando al comienzo de este 2016, pueden ser mayores a los calculados por quien esperó al cambio de año para el patentamiento de su nueva unidad.

Los gastos fijos que propone un automóvil son seguro, patente, combustible, cochera, peajes, ocasionales usos de parquímetros y algunos otros. Para quienes tienen radicada su unidad en la Ciudad Autónoma de Buenos Aires (CABA), este año se suman la VTV, que será obligatoria desde julio, y el grabado de autopartes que, si bien aún no rige como norma ineludible, pronto lo estará.

Los gastos fijos que propone un automóvil son seguro, patente, combustible, cochera, peajes, ocasionales usos de parquímetros y algunos otros. Para quienes tienen radicada su unidad en la Ciudad Autónoma de Buenos Aires (CABA), este año se suman la VTV, que será obligatoria desde julio, y el grabado de autopartes que, si bien aún no rige como norma ineludible, pronto lo estará.

Ante este panorama, nos propusimos tratar de dilucidar cuánto cuesta mantener un cero kilómetro en CABA. Para eso, tomamos tres modelos diferentes y representativos: Volkswagen Gol Trend (el más popular), Ford EcoSport (preferido entre los SUV urbanos) y Toyota Corolla (líder entre los sedanes medianos).

Primero veamos los gastos que son iguales para cualquier coche, como los peajes. Las vías de acceso a CABA acaban de aumentar entre 25 y 66 %. Las de Acceso Norte ahora cuestan $ 20 en horario normal y $ 25 en hora pico, mientras que los ramales Campana y Pilar pasaron a $ 25 y $ 30. Acceso Oeste pasó a costar $ 20 y $ 25, mientras que la Illia y la Riccheri ahora tienen valores de $ 10 y $ 15.

Por otro lado, está también el aumento de la nafta de principios de enero, de alrededor de un 6 %, alícuota que se repetiría en otro aumento de marzo. Así, la nafta súper de YPF ahora vale $ 13,79 por litro y la Infinia (premium) cuesta $ 15,54. Tenemos también la cochera, que últimamente aumentó entre un 10 y un 14 %. En barrios como Boedo o Caballito podemos encontrar que cuesta entre 1.300 y 1.500 pesos por mes. Pero si estamos en Recoleta, Barrio Norte, Palermo o Puerto Madero, la cifra asciende a 2.000 o 2.500 pesos mensuales.

Pasemos a los gastos particulares de cada modelo elegido para esta nota. El Gol Trend cinco puertas Trendline 1.6 manual tiene un precio de $ 220.012. A eso deberá sumársele que en el año deberá pagar de patente unos 8.800 pesos (alícuota de 4%, elevada también recientemente desde los 3,2 anteriores) y un seguro (terceros completo, por ejemplo) de entre $ 1.100 y $ 1.900 mensuales, según compañía elegida. Hasta acá, mantener su coche al del Volkswagen le va a costar entre 22.000 y 31.600 pesos.

En el caso del EcoSport, que en versión 1.6 SE manual tiene un precio de 301.700 pesos y un costo anual de patente de 13.600 pesos (alícuota de 4,5%). Para el seguro, este comprador deberá destinar entre 1.490 y 1.700 pesos mensuales, por lo que en total y en el año deberá desembolsar entre $ 31.480 y $ 34.000 para estos gastos.

El Corolla 1.8 XEI Pack manual (valor de 310.900 pesos), de patente tiene $ 14.305 anuales, y entre 1.340 y 1.800 pesos mensuales de seguro. Así, el costo de todo esto es de entre 30.380 y 35.900 pesos al año.

A esto hay que sumarle el gasto de combustible. Cualquiera de los tres modelos puede perfectamente funcionar con nafta súper. Vamos a sacar ese costo aparte suponiendo tres usos diferentes, a un promedio de 10 km/litro. Si la persona debiera ir con su auto a trabajar a Pilar (116 kilómetros por día, ida y vuelta), estaría gastando unos $ 40.470 por año. Si lo hiciera dentro de Capital (supongamos 30 km de uso al día), sería una cuarta parte: $ 10.470 anuales. Y si lo usara sólo los fines de semana (digamos que 120 km entre sábado y domingo), el gasto en combustible sería de $ 7.943 en 12 meses.

Para los peajes, supongamos que la persona tiene el «pase», que se lo abarata bastante. Los costos de estos tres viajes serían 18.620 pesos al año para ir a Pilar todos los días (pasos en horas no pico), $ 5.120 suponiendo que usa diariamente la Illia en hora pico, y $ 5.280 para ir a zona norte una vez a la semana. Nos queda la cochera, para lo cual tomamos un promedio de 1.800 pesos.

Para el comparativo, vamos a suponer que los usuarios optaron por el seguro más barato. De esta forma, al usuario del Gol Trend el mantenimiento de su auto nuevo le demandará, como mínimo, 65.600 pesos, usándolo sólo los fines de semana, es decir un 29,82 % del valor pagado en el concesionario por el 0km. Si tiene un uso diario por CABA, la cifra asciende a $ 67.994 (30,90 %), y si se tiene que ir a Pilar a trabajar, serán $ 111.490, un 50,67 por ciento de lo que costó el auto.

En el caso del EcoSport, serán $ 79.880 con uso de fines de semana (26,48 %), $ 82.274 circulando por Capital (27,27 %) y $ 125.770 con el viaje diario a Pilar (41,69 %). Para el Corolla, son $ 79.485 (25 %), $ 81.879 (25,76 %) y $ 125.375 (39,44 %), respectivamente.

A estos gastos hay que sumarle la VTV (unos $ 540) y el grabado de autopartes ($ 550). También se obviaron futuros aumentos de precios, aunque se tomaron los valores que, en promedio, subieron entre 15 y 20 % respecto del año pasado. El costo del mantenimiento del auto es aspecto que suele menospreciarse a la hora de tomar la decisión de comprar un cero kilómetro. Mejor tenerlo bien en cuenta.

Fuente: clarin.com, 02/02/16.

El impacto de internet en el mundo de las Finanzas

febrero 3, 2016

El modelo Uber se contagia a las finanzas

Imagine que desea comprar una casa. Un agente de bienes raíces puede mostrarle varios lugares, una forma de hacer las cosas muy ligada al siglo XX. También podría ir al siglo XXI y acudir a Internet para investigar precios, propiedades disponibles y hacer algunos tours virtuales.

A la hora de comprar, sin embargo, es probable que no tenga más remedio que recurrir a los procedimientos creados durante la era de sus abuelos. Tendrá que reunir una serie de documentos financieros y presentarlos a un agente de préstamos de un banco, quien demorará semanas en decidir el monto y la tasa del crédito hipotecario y ofrecerle un estrecho menú de opciones costosas.

Imagine, en cambio, una interfaz de Internet sencilla que pueda generar un puntaje de crédito a su medida tomando en cuenta su potencial de ingresos basado en su educación y lugar de residencia. Lo conectaría a entidades de préstamos como bancos, cooperativas de crédito o grupos de individuos dispuestos a prestarle a una tasa de interés negociada y plazos acordados. Podría probar el mercado, combinar distintas opciones de financiamiento y orquestar un crédito hipotecario a su medida, todo en cuestión de horas.

No hemos llegado ahí, pero lo podríamos hacer pronto. Durante la próxima década, los modos tradicionales que caracterizaron a la banca y la inversión en el siglo XX darán paso a algo muy distinto. Estamos a las puertas de la “uberización” de las finanzas, que generará una multiplicidad de oportunidades acompañadas de un rango de nuevos riesgos.

No hemos llegado ahí, pero lo podríamos hacer pronto. Durante la próxima década, los modos tradicionales que caracterizaron a la banca y la inversión en el siglo XX darán paso a algo muy distinto. Estamos a las puertas de la “uberización” de las finanzas, que generará una multiplicidad de oportunidades acompañadas de un rango de nuevos riesgos.

La omnipresente compañía para reservar taxis utiliza un dispositivo sencillo, el smartphone, para conectar a personas que quieren ir de un lugar a otro con gente que los quiere trasladar. Uber es un intermediario tecnológico que está volviendo obsoletos a los intermediarios. Las finanzas son unos de los sectores más intermediados del planeta y eso es, precisamente, lo que está por cambiar. La uberización también implica el uso de enormes cantidades de datos para hacer factibles tales conexiones.

La tecnología es una de las fuentes del cambio, al igual que la legislación. En Estados Unidos, la ley JOBS de 2012 contiene estipulaciones aparentemente inocuas que facilitan que startups recauden fondos de inversionistas que antes eran considerados demasiado pobres para incursionar en estas actividades. A finales de octubre, la Comisión de Bolsa y Valores de EE.UU. dio el visto bueno final a las normas, que entrarán en efecto a comienzos del próximo año. El resultado es que cualquier empresa con una idea podrá solicitar y levantar hasta un máximo de US$1 millón sin tener que cumplir onerosas exigencias regulatorias y de divulgación de información.

¿Qué cara tiene el futuro? La banca minorista es el área del sector financiero que ha atravesado grandes cambios durante la última década. Los cajeros humanos son escasos y muchos clientes usan sus smartphones para hacer pagos y depósitos. Negociar acciones en línea es mucho más fácil.

Sin embargo, servicios básicos como otorgar crédito, recaudar capital e invertir a nombre de clientes siguen dependiendo de que una firma haga el papel de intermediario. Muchas startups ya han sido lanzadas y las firmas de capital riesgo financian nuevos actores todos los días. Aquí ofrecemos un vistazo de los cambios que se avecinan.

Un préstamo, por favor

El cambio más inmediato será una explosión de los préstamos entre particulares, o sea sin tener que pasar por un intermediario. Así como Uber nos devuelve a un mundo en el que cualquier individuo al volante puede llevar a una persona que hace dedo, el peer-to peer lending es nuevo y, al mismo tiempo, viejo. Antes de que se formara un robusto sistema de banca comercial y minorista, había gente dispuesta a prestar dinero y gente que quería pedirlo. Sin embargo, la actual ola de servicios entre pares lleva el concepto a un ámbito virtual en el que los grupos de pequeños prestamistas se combinan en Internet para conceder múltiples préstamos pequeños. Lo pueden hacer sin la fricción, el costo y los altos escollos regulatorios propios de la banca tradicional.

Ya hay varias empresas haciendo esto, como Lending Club y Prosper, pero la mayoría ya cumplieron una década, es decir son ancianos para los estándares de la tecnología. Con menos de US$7.000 millones en préstamos en 2014, son actores diminutos en el universo del crédito. Ahora, sin embargo, el sector crece en forma explosiva. PricewaterhouseCoopers estima que el negocio podría ascender a US$150.000 millones para 2025.

El aspecto negativo es que los intereses son más altos que los que cobra la banca tradicional y a veces se ubican muy por encima de 10%. El aspecto positivo es que quienes necesitan sumas modestas (uno de los sitios web fija un tope de US$35.000) pueden obtener fácilmente fondos de inversionistas particulares en busca de mayores retornos. Es una propuesta atractiva para los prestamistas porque les permite dividir su capital en muchos más préstamos, lo que reduce el riesgo.

Las opciones empiezan a proliferar. Los capitalistas de riesgo creen que los créditos no tradicionales serán un mercado enorme, en especial para los miembros de la Generación del Milenio, que en todas las encuestas sacan a relucir su desconfianza y desprecio hacia los bancos tradicionales. Empresas nuevas como SoFi (que ha recaudado más de US$1.000 millones) se abocan a los préstamos individuales a costos más bajos y a los créditos estudiantiles, ayudando a las personas a refinanciar sus préstamos. SoFi también incursiona en la refinanciación de hipotecas, otra área donde los bancos tradicionales y el gobierno han sido perezosos, por decirlo de una manera cortés.

Viene lento, pero viene

Otorgar préstamos a las empresas sigue siendo un pilar de las finanzas. No obstante, los estándares de crédito, a juzgar por las encuestas que realiza la Reserva Federal de EE.UU. entre los agentes de préstamos, son mucho más estrictos que antes de la crisis financiera de 2008-2009. Puede ser prudente, pero es un balde de agua fría sobre la creación de empresas. EE.UU. ocupa el duodécimo lugar en el mundo en materia de formación de negocios, según Gallup, y hoy se crean muchas menos empresas que en los años 70, cuando la población era considerablemente menor.

Los préstamos a las grandes compañías han aumentado en los últimos 10 años, pero los otorgados a pequeñas empresas se han contraído, desde más de US$700.000 millones en 2008 a menos de US$600.000 millones en la actualidad, según la Small Business Administration, el organismo gubernamental encargado de apoyar a las pequeñas empresas en EE.UU. El ecosistema de capital de riesgo de Silicon Valley aporta sin duda capital a los soñadores, pero excluye a muchas clases de compañías, en especial las que no son digitales.

Todo esto explica por qué las nuevas firmas de financiamiento también se han beneficiado de la ley JOBS. Kickstarter es la más conocida, seguida por Indiegogo. Estas plataformas de crowdfunding, o financiación en masa, permiten que prácticamente cualquier persona anuncie una idea y solicite dinero, a menudo montos de US$1.000 o menos. Ningún banco importante ni compañía establecida de capital de riesgo prestaría cantidades tan modestas. Los gastos generales en los que tendrían que incurrir para revisar las solicitudes y supervisar los pagos les provocarían fuertes pérdidas en inversiones tan reducidas.

Sin embargo, los nuevos sitios de crowdfunding eliminan tales capas y, al menos por ahora, enfrentan pocos obstáculos regulatorios o escrutinio de sus actividades. Es el Wild West de la recaudación de fondos. Uno de los éxitos más recientes es el de Oculus Rift, un fabricante de dispositivos de realidad virtual que levantó US$2,4 millones en Kickstarter y un poco más de un año después fue adquirida por Facebook en más de US$2.000 millones.

¿Cuál es la gran complicación? Un aporte de Kickstarter es una donación. Cuando las personas financian proyectos en el sitio, lo hacen por pasión hacia el producto, sin la esperanza de obtener un retorno financiero a cambio.

La próxima oleada de crowdfunding, mediante sitios como SeedInvest y Fundable, ofrecerá una participación en el capital de la empresa a quienes decidan llevarse la mano al bolsillo. Este nuevo modelo podría trastornar el insular mundo del capital de riesgo y los créditos a empresas y, al mismo tiempo, proveer nuevas oportunidades para los pequeños inversionistas. En cuanto a un posible innovador, si puede publicar una idea en Internet, recaudar millones de dólares para financiarla y, lo más importante, decidir qué porcentaje del capital accionario ceder y a qué valuación, ¿por qué tiene que pasar por todos los trámites necesarios para obtener un préstamo comercial o visitar las firmas de capital de riesgo de Silicon Valley?

Es probable que el resultado sea miles de millones de dólares en capital fresco que pueden impulsar las buenas ideas, al igual que las malas. La perspectiva de nuevas fuentes no convencionales de financiación ya ha producido comparaciones con 1999, cuando millones de inversionistas particulares se sumaron a la fiebre de las salidas a bolsa para luego ver cómo las acciones de empresas como Pets.com perdían todo su valor. Estos riesgos son reales, pero habrá mucho más dinero en circulación.

¿Qué es un corredor?

El modelo tradicional de compra y venta de acciones, gestión de un portafolio y administración de activos para la jubilación era pagarle a otra persona para que se hiciera cargo. El próximo modelo será utilizar la tecnología de Internet para hacerlo por cuenta propia o en conjunto con expertos en línea.

Una de las áreas más candentes de la recaudación de fondos en el ámbito financiero son las empresas de gestión de patrimonio que ofrecen un rango de servicios en la web. Hoy, sus activos son muy reducidos y no superan los US$20.000 millones. No obstante, han captado atención y financiamiento porque también amenazan con trastocar los modelos tradicionales.

Betterment, Wealthfront, Personal Capital y otros “asesores robots”, aunque siguen siendo marginales en términos de activos, han sacudido el mercado de la administración de patrimonio. Especialmente en el caso de las cuentas más pequeñas, ofrecen asignación básica de recursos y servicios de inversión por una fracción de las tarifas que cobran las firmas tradicionales. Colosos de fondos como Vanguard y corredoras en línea como Schwab también han desarrollado y lanzado servicios digitales de asesoría.

También hay que tener en cuenta el ascenso de los fondos que cotizan en bolsa (ETF, por sus siglas en inglés), que amenazan el dominio de los fondos gestionados en forma activa, en particular los que cobran tarifas altas para conseguir los mismos retornos que un índice de referencia. Más de 1.500 fondos que cotizan en EE.UU. representan activos del orden de los US$2 billones.

La forma en que se venden las acciones y los bonos cambiará. El modelo del siglo XX ya ha dado paso al mundo de la web de ETrade y Schwab, aunque esos modelos también son amenazados. Las nuevas firmas digitales pueden ofrecer fracciones de acciones y bonos. El corretaje de bonos, en particular, sigue siendo controlado por un reducido grupo de operadores que cobran honorarios altos y divulgan poca información, fieles a la tradición de Wall Street.

Quienes derivan sus ganancias de facilitar transacciones sencillas sienten una presión cada vez mayor para competir cuando muchas de esas transacciones se pueden hacer a un costo casi nulo. Los bancos de inversión tradicionales ya han visto cómo las ganancias procedentes de sus mesas de negociaciones se han derrumbado. El negocio de renta fija de Goldman Sachs cayó 33% interanual el último trimestre, y a sus rivales no les fue mucho mejor.

Lo que viene es peor para estas empresas. Si ofrecen un servicio que no es fácilmente automatizado, pueden prosperar. De lo contrario, tienen que tener mucho cuidado. ¿Por qué pagarle a un corredor una suculenta comisión si la misma compra se puede hacer en Internet por centavos? ¿Por qué pagarle a un asesor humano que no hace más que una asignación sencilla de activos? ¿Por qué pagar por un fondo mutuo administrado en forma activa si sólo ofrece la misma rentabilidad que un índice de referencia?

Acciones para todos

Durante los últimos 150 años, todas las burbujas que se han reventado en el mercado bursátil han sido seguidas por un largo período de repliegue. Las personas pierden dinero a raudales y evitan exponerse a pérdidas futuras. Fue lo que pasó después de la Gran Depresión de los años 30 y después de 1999 y ha vuelto a ocurrir tras la crisis financiera de 2008. Los mercados de acciones han subido desde marzo de 2009, pero los inversionistas minoristas se han mantenido al margen.

Pero, ¿qué pasaría si la tendencia de compra de acciones que se avecina no se limita a negociar desde una cuenta propia, sino como una forma de afiliación a ciertas marcas? ¿Qué ocurriría si su tarjeta de fidelización de Starbucks no sólo incluyera un café gratis después de 10 compras, sino también una acción de Starbucks después de un centenar? ¿Y si el fabricante de ese dispositivo que todo el mundo quiere tener, el GoPro del futuro, pudiera ofrecer sus acciones directamente a sus ávidos usuarios en lugar de tener que depender de los bancos de inversión para distribuir sus acciones?

Varias startups de Silicon Valley ya están abordando el problema. Loyal3 trata de conectar a las empresas que abren su capital con los clientes leales que quieren comprar acciones a partir de la salida a bolsa, mientras que EquityZen y otras firmas hacen lo propio en el caso de las compañías de capital cerrado. La idea de vender acciones directamente a los clientes es antigua, pero esta nueva camada de empresas la vuelve mucho más fácil, con tan sólo oprimir un botón, y barata. Si estas formas innovadoras de comprar y distribuir acciones despegan, la posesión de acciones podría ser un fenómeno mucho más universal.

Proveer servicios financieros a los menos pudientes o quienes no tienen acceso a la banca es otra área que está atrayendo inversión y actividad. ZestFinance, fundada por ex ejecutivos de Google y con las arcas llenas gracias al capital de riesgo, usa la analítica de datos para compensar los riesgos inherentes. Es sólo una de numerosas iniciativas de este tipo, que prometen ofrecer acceso al capital a todas las clases, no solamente la clase media y la clase alta.

Resulta fácil, por cierto, proyectar un nuevo mundo de dinero en movimiento con todos los beneficios que acarrea. Estas innovaciones son casi en su totalidad productos de los últimos cinco años, es decir después de la crisis financiera. Su atractivo puede disminuir si surge una nueva crisis. Una institución grande puede sobrevivir una mala inversión, pero una persona de pocos recursos no sorteará con tanta facilidad la pérdida total de un préstamo peer-to-peer.

Más allá de los riesgos, sin embargo, la uberización de las finanzas no es un fenómeno pasajero ni un ardid. Muchas de las startups de hoy pueden desaparecer, como lo hacen la mayoría de las nuevas empresas, pero la propagación y democratización del capital, así como la proliferación y el análisis de datos, son tendencias irresistibles. Ofrecerán nuevas oportunidades a millones de personas, empresarios e inversionistas por igual. También liberará una vasta cantidad de dinero, energía y talento. Ante esta realidad, sólo nos cabe decir: bienvenido sea.

—Karabell es director de estrategia global de Envestnet, una firma de servicios financieros, y autor del libro ‘The Leading Indicators: A Short History of the Numbers that Rule Our World’ (algo así como Los indicadores líderes: una breve historia de los números que rigen nuestro mundo).

Fuente: The Wall Street Journal, 22/11/15.

Porqué murió el hombre más gordo del mundo

febrero 1, 2016

Revelan por qué murió el hombre más obeso del mundo

México: Andrés Moreno Sepúlveda tenía 38 años y llegó a pesar 444 kilos. Falleció de un infarto en Navidad: había tomado una gran cantidad de bebidas energizantes.

Andrés Moreno Sepúlveda, el hombre más obeso del mundo (Facebook)

Andrés Moreno Sepúlveda, al que se lo conoció como el hombre mas obeso del mundo y fallecido de un infarto el pasado 25 de diciembre, habría ingerido altas dosis de una bebida energizante en los tres días anteriores a su deceso, informaron hoy sus familiares.

«Tomó más de seis latas de bebida energética por día, según pudo constatar la familia, pero se supone que fueron más latas», dijo el doctor Jorge Ojeda, jefe de Terapia Intensiva del Hospital México Americano de Guadalajara. El médico, que atendió a Moreno en varias ocasiones, recordó que estas bebidas pueden generar «taquicardias y arritmias graves» en cualquier persona, y más en gente obesa como Moreno, que tenía 38 años y llegó a pesar 444 kilos.

«Como paciente obeso, aunque estaba perdiendo peso y ya se movía, si se expone a un estimulante le puede llevar a una arritmia, y esta arritmia o un infarto llevar al fallecimiento», destacó Ojeda.

El médico afirmó que, en los días previos a su fallecimiento, supone que «tuvo un problema con la esposa y esto le generó algo de estrés emocional». No obstante, descartó que se tratara de un suicidio, sino que «más bien perdió la proporción de lo que estaba tomando».

Según Gastric Bypass México, que se hizo cargo de la operación para bajar de peso, en el caso de Moreno Sepúlveda, con antecedentes de preinfarto y diabetes, la ingesta de semejante cantidad de bebidas energéticas equivalía a la toma de 42 latas de Coca Cola en apenas 72 horas.

Moreno Sepúlveda falleció por un infarto y problemas de peritonitis el día de Navidad del pasado año en Ciudad Obregón, en el noroccidental estado de Sonora, apenas dos meses después de someterse a una cirugía de derivación biliopancreática con cruce duodenal para perder peso. En el momento de la operación, pesaba 323 kilos.

Moreno Sepúlveda, con sus médicos (Facebook)

El 25 de noviembre, Moreno Sepúlveda tuvo que ser operado de urgencia para extirparle una hernia que le afectó el intestino. Los médicos cortaron cerca de 80 centímetros del intestino de Moreno, ya que la hernia había estrangulado parte de este órgano.

Casi un mes después de la operación, que aseguró le había cambiado la vida, Moreno Sepúlveda había perdido cerca de 30 kilos.

Moreno Sepúlveda mostrando la talla de sus pantalones (Facebook)

Tras su deceso, el doctor que llevó su caso, José Castañeda, dijo que el infarto fue inesperado y no estaba relacionado con la operación para bajar de peso.

Fuente: EFE. clarin.com, 01/02/16.

El ascenso y caída de BlackBerry

febrero 1, 2016

Víctima del éxito: El ascenso y caída de BlackBerry

Entrevista.

Aunque en la actualidad BlackBerry tiene una cuota de mercado de smartphones del 1 %, hubo una época en la que llegó a copar el 50 %. La pregunta es cómo pudo caer tanto una empresa de tanto éxito. Los periodistas Jacquie McNish y Sean Silcoff ofrecen muchas de las respuestas en su libro, Losing the Signal: The Untold Story Behind the Extraordinary Rise and Spectacular Fall of BlackBerry (Perdiendo cobertura: la historia jamás contada tras el extraordinario ascenso y la espectacular caída de BlackBerry).

De forma reciente, el profesor de Marketing de Wharton Americus Reed tuvo la oportunidad de hablar con McNish sobre lo que podemos aprender del ascenso y la caída de BlackBerry.

A continuación, una transcripción editada de la conversación:

Americus Reed: Quisiera empezar con algunas preguntas sobre lo que la llevó a este tema. Cuéntenos un poco sobre por qué escribió este libro, Jacquie.

Jacquie McNish: Empecé con una investigación que hice cuando trabajaba en The Globe and Mail aquí en Canadá con mi colega Sean Silcoff. La gran historia jamás contada en Canadá sobre el sector tecnológico mundial era cómo el creador de algo que tanto nos gustaba y a lo que éramos tan adictos —el BlackBerry– pudo caer tan rápido. Era un misterio sin resolver difícil de desentrañar para cualquier periodista económico: Research in Motion (RIM), era una compañía con una mentalidad muy cerrada con sede en Waterloo, Ontario, a las afueras de Toronto, con un aire de pequeña empresa pese a su alcance mundial. Dedicamos mucho tiempo a descifrarlo.

Finalmente pudimos hablar con algunos de sus responsables y llevamos a cabo una investigación para The Globe and Mail que hizo que un maravilloso agente de Washington, Howard Yoon, nos llamara para decirnos: “Deberíais escribir un libro”. Y así es como empezó todo.

Reed: ¿Qué creen que hace que este libro sobresalga de los demás? Cuéntennos un poco sobre por qué este libro en particular debería estar en las listas de lecturas obligatorias.

McNish: Vivimos en una era de trastornos constantes. Estés donde estés, hay un algoritmo o una nueva forma de hacer algo que resulta más eficaz y desafía la vieja manera de hacer las cosas. Cuando miremos a este periodo en retrospectiva, le concederemos tanta importancia social y económica como a la revolución industrial.

![]() En esta época de transformaciones, la madre de todas las historias es la de BlackBerry. Una empresa que presentó el BlackBerry en 1998 se convirtió en una compañía de 20.000 millones de dólares de la nada y en menos de una década. Cuatro o cinco años más tarde, volvió a retroceder hasta ser una empresa de 3.000 millones de dólares y quedarse casi sin aliento.

En esta época de transformaciones, la madre de todas las historias es la de BlackBerry. Una empresa que presentó el BlackBerry en 1998 se convirtió en una compañía de 20.000 millones de dólares de la nada y en menos de una década. Cuatro o cinco años más tarde, volvió a retroceder hasta ser una empresa de 3.000 millones de dólares y quedarse casi sin aliento.

No se trata solo de una historia sobre transformaciones, sino sobre la velocidad de la carrera tecnológica actual. Ninguna tecnología ha penetrado tan rápido en el mercado de consumo como lo hicieron los teléfonos inteligentes, de los cuales el BlackBerry fue pionero. No desde la televisión en los años 50. Nunca hemos ido tan rápido de cero a más del 50 % de cuota del mercado de consumo.

Reed: Cuando miro atrás hacia el apogeo de la marca BlackBerry, recuerdo aquellas imágenes de su profunda conexión con la comunidad empresarial. Dicho de otro modo, se veía como un símbolo de quienes habían triunfado profesionalmente. Recuerdo muy vivamente a nuestro presidente de la época sosteniendo en alto su BlackBerry y diciendo “No puedo vivir si mi BlackBerry”, muy en línea con lo que describía respecto a este ascenso emblemático de una marca tan buena. Cuéntenos un poco sobre la génesis de este ascenso. ¿Cuáles fueron los momentos empresariales clave que precipitaron la escalada a la grandeza de esta marca concreta?

McNish: Elegir el momento oportuno lo es todo, y venir de una perspectiva externa es muy importante para la innovación. En la época, en los años noventa, había mucha competencia en el ámbito de los dispositivos móviles. Recuerdo cuando la Palm era “lo más”. Solo sincronizaba los calendarios y los contactos con el equipo de escritorio, pero entonces era lo mejor. El otro dispositivo más avanzado entonces era el busca unidireccional Tango de Motorola que se podía usar para enviar mensajes. Pero resultaba muy distante y de poca fiabilidad debido a su gran red.

IBM intentaba hacer cosas. También Ericsson lanzó un móvil muy exitoso con un teclado minúsculo. Con dedos de ardilla se podía escribir. Es decir, que todos ellos competían para entrar en ese sector, en esencia con productos que ya tenían. Incluso Apple lo intentó con el Apple Newton con lápiz óptico; aquello fue un desastre porque el software no era bueno.

BlackBerry le echó el ojo a este mercado y se aproximó a él desde un punto de vista muy distinto. Y esa es la clave para una innovación exitosa. Así no solo se ofrece innovación, sino que se cambian las reglas del juego. Lo que ninguno de los contrincantes, los peces gordos, entendieron fue que a aquellas alturas de los años noventa el ancho de banda era muy limitado para las transmisiones de datos. Mike Lazaridis, fundador de Research in Motion, que era el nombre con el que se fundó BlackBerry, comprendió lo limitado que era entonces el ancho de banda. Por eso creó un instrumento que partía y distribuía los bits de las comunicaciones de datos de manera que no sobrecargasen las redes, mientras que el resto pretendía cobrar 4.000 dólares por algo que las redes apenas podían transmitir. Tenían la simpleza del diseño [y] la conservación de los datos que se transmitían.

Lo maravilloso era que todo el mundo utilizaba sus pequeños teclados para ardillas. Dijo: “¿Y si creamos un tipo de teclado arqueado en el que se puedan utilizar los pulgares uno a cada lado?” Ese fue solo uno de los momentos rompedores que tuvo una noche. Ese es el lado de innovación de la historia.

El otro lado de la historia es seguir vivo, porque cuando se es una pequeña empresa de Waterloo, Ontario, conseguirlo implica luchar. Si haces algo bien como el BlackBerry, todos los peces gordos lo ansían. Algunos de ellos estuvieron ahí desde el principio. Palm intentó comprarlos. US Robotics, cuando fabricaba módems para comunicaciones de datos móviles, hizo un pedido grande y luego lo retiró, con lo que casi acaba con la empresa, porque esta se endeudó para cubrirlo. Aquello lo gestionaba Jim Balsillie, un hombre de negocios canadiense que fue a Harvard y que a su vuelta decidió que la tecnología iba a ser la clave de su éxito. Los dos fueron una combinación poderosa en los primeros tiempos.

Reed: ¿Puede hablar sobre las estrategias concretas que seguía la empresa en aquel momento?

McNish: [RIM] hizo algo muy innovador. Creó equipos de marketing de guerrilla. Cargaron los portaequipajes de sus coches con BlackBerrys y fueron a conferencias y a aeropuertos. En concreto, en los aeropuertos buscaban a personas que llevaban aquellos ordenadores portátiles grandes y pesados con módems enormes que podían funcionar o no y les decían: “Pruebe esto”.

Lo llamaban la rutina del cachorro. Decían: “Dénos su tarjeta. Puede probarlo gratis un mes. Díganos qué le parece”. Les dio tan buen resultado, y tenían un departamento administrativo tan reducido que durante años la gente usó gratis sus BlackBerrys porque habían entregado tantos de forma espontánea que no podían averiguar quiénes eran sus clientes.

Reed: Tenían tanta fe en el poder de la tecnología que estaban deseando literalmente dejar a la gente probarlo para que se formaran una opinión.

McNish: Así es. El boca a boca fue fundamental. Michael Dell y Jack Welch fueron de los primeros en usarlo. Es tal como lo ha descrito. El director ejecutivo de la empresa dice “¡Me encanta este aparato! Es adictivo” y todo el mundo quiere tenerlo. Y acaba propagándose por la organización.

Reed: Hable sobre la marca BlackBerry y sobre cómo formó parte del plan asociado a la estrategia comercial.

McNish: Esta empresa creció tan rápido que ni siquiera creo que pensaran en la marca. Eso es lo sorprendente. Y eso se podía hacer siempre que se contara con la tecnología. Sus clientes principales, y la gente que más importaba, eran las operadoras de telecomunicaciones. Tenían que convencerlas para que lo vendieran. Y entonces entraron en el nuevo mundo en el que ofrecían descuentos para smartphones, lo que exprimió sus ventas y les puso en manos de muchos consumidores.

En los inicios esto fue una ventaja. Luego, cuando todo empezó a derrumbarse, muchos creyeron que uno de sus mayores problemas era que no entendían del todo quiénes eran sus consumidores, porque tenían que invertir mucho tiempo en contentar a las operadoras.

Era una relación muy limitadora porque, de nuevo, en los días del ancho de banda restringido en las redes, las operadoras eran muy rigurosas sobre lo que permitirían, y Steve Jobs dijo durante años: “Nunca haré un teléfono inteligente”. Él llamó a las operadoras los “cuatro orificios”, porque no se podía pasar nada por sus canales sin su permiso. Solo puso el mercado de la telefonía inteligente en su punto de mira cuando vio el éxito del BlackBerry, que dio el salto para controlar de repente el 58 % del mercado de smartphones, y entonces lo reinventaron con sus propios términos.

Reed: Ha hablado hasta cierto punto sobre esta noción de ascenso a la grandeza y su caída igual de emblemática, si me permite expresarlo así. ¿Puede hablar un poco de ello? ¿Qué hubo detrás de esta desaceleración? ¿Fue una serie de acontecimientos? ¿Una muerte provocada por múltiples heridas? ¿Fue algo previsible? ¿Qué nos puede decir al respecto?

McNish: El momento crucial es enero de 2007, cuando Steve Jobs subió al escenario en San Francisco y sostuvo aquel brillante objeto de cristal que todos conocemos y adoramos [ahora], y dijo: “Esto es un iPhone”. Incluía informática, Internet y correo electrónico: tres elementos. Lo interesante es que no solo presentó el prototipo del iPhone y dijo “Voy a cambiar el mundo”, sino que también sacó al escenario al jefe de AT&T Mobility. Ahí es donde cambió las reglas del juego, porque en realidad el iPhone es solo una repetición del teléfono inteligente que inauguró BlackBerry, solo que con más elementos añadidos.

Invitaron al escenario al directivo de AT&T y anunciaron un contrato exclusivo de cinco años. Y eso provocó dos cosas. Ofreció a AT&T el incentivo para gastar miles de millones de dólares para actualizar su red, y volvió locas al resto de operadoras, porque todas querían conseguir lo mismo y, con ese objetivo, se pusieron a buscar un antídoto al iPhone. La parte emocionante de verdad de la historia del BlackBerry es cómo reaccionaron ese día. En Mountain View, California, los de Google tenían un proyecto secreto entre manos. Trabajaban en un nuevo teléfono con teclado y en otro con pantalla táctil que iba a funcionar con Android. En cuanto vieron esa presentación en directo en Internet, se dieron cuenta de que su proyecto de móvil con teclado estaba muerto, y reorientaron todo de inmediato al teléfono de pantalla táctil.

Mike Lazaridis vio este anuncio y lo que Steve Jobs ofrecía, y dijo: “Eso es un imposible”. De nuevo, el ingeniero conservador, con una tradición de inmovilismo, dijo: “Las redes no podrán cargar con esto. Es un imposible. Es ilógico que alguien lo proponga siquiera”. Los primeros dos años tuvo razón. Recordemos todas las llamadas cortadas, todas las frustraciones y todas las denuncias contra Apple y las operadoras. No funcionaba.

Pero entonces funcionó, y RIM se equivocó. Dos años es una eternidad para la tecnología, y para cuando se dieron cuenta de lo seria que era su amenaza, ya se habían quedado rezagados.

Reed: ¿Cuál cree que es la mayor idea errónea sobre la historia del BlackBerry?

McNish: Muchos piensan que Mike y Jim y los de las oficinas de directivos de BlackBerry eran arrogantes, no entendían el iPhone y solo se centraban en BlackBerry. Hay un elemento de verdad en todo eso. Sí, perdieron su turno, pero lo hicieron en un momento en el que iban de cero a 20.000 millones de dólares. Crecían a un ritmo del 25 % cada trimestre. Cuando hablabas con alguien del mundo de los negocios, te decían que era un imposible.

Se estaban expandiendo por Indonesia y la India, en otras partes del mundo. Eran enormes. No podían cubrir la demanda, y construían nuevas fábricas en todas partes para mantener el ritmo. Así que imaginémonos que vamos a nuestra junta de accionistas, porque somos una empresa que cotiza en bolsa, y que decimos: “¿Conocen el BlackBerry este? Seguramente será historia en un par de años. Vamos a dejar de fabricarlo, nos reagruparemos y pasaremos a hacer otra cosa de la que no sabemos nada”. Cuando tienes un impulso de ese calibre, es muy difícil.

Reed: Es difícil. En algunos sentidos te conviertes en una víctima de tu propio éxito.

McNish: Exacto, exacto. Cuando tu empresa cotiza en bolsa, tus opiniones son bastante limitadas. Lo que resaltaría por encima de eso es que sufrieron una serie de acontecimientos muy desafortunados. De todo: desde una lucha por patentes en Estados Unidos horrible y muy mal gestionada hasta el corte de servicio de tres días de 2009, que provocó que todo el mundo se cuestionara su fe en el BlackBerry. Todos recordamos dónde estábamos aquellos tres días…

Luego apareció el Playbook, y otros teléfonos. Se sucedió un desastre tras otro, y así es como acaban fracasando los negocios. Al principio es lento, pero luego se acelera mucho.

Reed: John Chen tiene ahora a su cargo la difícil tarea de darle la vuelta a la situación. ¿A grandes rasgos, con qué se queda y qué enseñanzas fundamentales extrae tras haber escrito el libro?

McNish: Lo que me llevo, y lo que extraemos como conclusión, es que la carrera es más rápida que nunca. Nunca acaba, y lo más probable es que los líderes de hoy sean los rezagados de mañana porque mantenerse en cabeza es tremendamente difícil. En la actualidad es tan fácil innovar… Antiguamente, para las fábricas de GE o de automoción, o para un proveedor de piezas había grandes barreras para entrar en el negocio, porque les hacía falta gastar cientos de millones de dólares en sus centros. Era bastante seguro que no habría un exceso de competencia.

Hoy en día eso es historia. Hay grupos de chicos que salen de Stanford y de Waterloo University… Todas esas empresas tecnológicas. Si tienen una tarjeta Visa, solo tienen que alquilar tiempo de servidor, montar una oficina, conseguir gente con experiencia en código… Aquellas barreras ya no existen.

Ahora la competencia seria queda a solo un algoritmo. Mire lo que Apple intenta hacer con el sistema de pago. No me gustaría ser un banco ahora mismo. Hay muchas perturbaciones, y el peor error que se puede cometer es pensar que somos mejores, que podemos superarles, que podemos comprarles o que podemos gestionar esa competencia. No creo que sea posible.

Fuente: knowledgeatwharton.com.es, 08/01/16.

Argentina es atractiva para los narcotraficantes

febrero 1, 2016

Mariano Federici: «Si no hay decomiso de bienes, el atractivo de utilizar el país con fines ilícitos es grande»

El flamante titular de la Unidad de Información Financiera (UIF) evalúa enviar un proyecto de ley que permita la extinción de dominio para los activos provenientes del lavado y el narcotráfico.

El nuevo presidente de la unidad antilavado, Mariano Federici, dice que los narcotraficantes encontraron en la Argentina un lugar «seguro» para sus activos. En su primera semana al frente de la Unidad de Información Financiera (UIF), anuncia que prepara un proyecto de ley para favorecer el decomiso de los bienes vinculados al lavado. «Si no hay decomiso de bienes, el atractivo de utilizar el país con fines ilícitos es grande. La Justicia condena, aplica penas de prisión, pero no actúa sobre los bienes», afirma el funcionario. Federici es abogado y trabajó diez años para el Fondo Monetario Internacional.

El nuevo presidente de la unidad antilavado, Mariano Federici, dice que los narcotraficantes encontraron en la Argentina un lugar «seguro» para sus activos. En su primera semana al frente de la Unidad de Información Financiera (UIF), anuncia que prepara un proyecto de ley para favorecer el decomiso de los bienes vinculados al lavado. «Si no hay decomiso de bienes, el atractivo de utilizar el país con fines ilícitos es grande. La Justicia condena, aplica penas de prisión, pero no actúa sobre los bienes», afirma el funcionario. Federici es abogado y trabajó diez años para el Fondo Monetario Internacional.

-Usted le dijo al Financial Times que «los narcotraficantes prefieren trasladarse a la Argentina, ya que se sienten seguros con sus activos aquí», ¿por qué?

-Preferían, porque estaban dadas ciertas condiciones como para no disuadir la llegada de capitales provenientes de actividades ilícitas. Si uno tuviese activos que lavar, ¿qué jurisdicción elegiría? Una con una economía diversificada, donde haya mucho movimiento, buenos abogados y contadores, pocos controles y altos niveles de corrupción. Lo dijo también un jefe de la policía de Colombia: los narcotraficantes colombianos se sentían cómodos viniendo a la Argentina.

-¿Encontraron en la UIF legajos «cajoneados»?

-No puedo hablar porque tengo una prohibición legal.

Ernesto Sanz, Martín Lousteau y Fernando Sánchez presentaron una denuncia acusando de eso a su antecesor, José Sbattella.

-Estoy muy al tanto. Hemos encarado un diagnóstico completo de todas las áreas.

-¿Qué va a pasar con los empleados nombrados por Sbattella?

–En la UIF trabajan 243 personas. El promedio en las unidades de la región ronda las 100. Cuando asumió Sbattella no había más de 70, aunque es cierto que las responsabilidades de la UIF aumentaron: hoy colabora con la Justicia, querella y es el regulador y supervisor de todo el sistema financiero y no financiero en materia de lavado.

-En la administración pública se multiplican los despidos, ¿qué va a pasar en la UIF?

-Estamos analizando caso por caso. De las 243 personas, sólo dos son de planta permanente. Nuestra intención es despolitizar y profesionalizar la unidad. Aquellos que ingresaron con una intencionalidad política y no cuentan con un perfil técnico o se reajustan a la nueva visión, si es que tienen las capacidades, o tendrán que irse.

-¿Qué opina de la gestión de Sbattella?

-Creo que se trabajó sin una planificación adecuada y que la herramienta ha sido utilizada para fines políticos que no correspondían. Nosotros queremos dar un mensaje, garantizar a quienes vienen a hacer negocios lícitos que no va a tener que competir con quienes violan la ley. La unidad es además una herramienta muy importante para reposicionar a la Argentina en el mundo: la lucha contra el lavado y el financiamiento del terrorismo está en la prioridad de la agenda de todos los países que se toman con seriedad estos temas. Por otro lado, como reguladores del sistema queremos cambiar la relación con los sujetos obligados; bancos, entidades financieras y otros sujetos. La supervisión ha tenido un enfoque más bien represivo. La UIF ha ido a buscar problemas para buscar oportunidades de sanción y nosotros creemos que debería ser más preventivo, buscando colaboración para mejorar el cumplimiento. En definitiva, debemos restablecer la integridad del sistema y tenemos que partir de la base de que ése es un objetivo compartido o que debe serlo con los agentes.

-Pero muchas veces no lo fue…

-En esos casos el peso de la ley va a recaer sobre ellos.

-¿Cómo evitarán posibles conflictos de interés dado que la vicepresidenta de la UIF [María Eugenia Talerico] fue abogada del oficial de cumplimiento antilavado del HSBC, al que había sumariado la UIF?

-Ella aclaró que no fue abogada del banco y existen herramientas legales para que se excuse en aquellos expedientes en los que haya tenido una tarea como abogada. Hubo además un dictamen de la Oficina Anticorrupción donde quedó claro que no había impedimento ni para mí ni para ella de acceder al cargo.

-Se cuestionó el paso de un lado al otro del mostrador, ¿para usted aquello no implica un conflicto?

-No. Ella como abogada defendía los intereses de sus clientes. Si queremos profesionalizar la gestión pública tenemos que traer a los mejores.

-¿Cómo se va a comportar la UIF en casos de eventuales sospechas sobre empresarios amigos del Presidente?

-Nosotros tenemos el mandato y además hemos recibido la conformidad de las autoridades políticas del Gobierno de aplicar la ley sin distinciones.

-¿Qué quiere decir con conformidad?

-Fue un diálogo muy franco. Queremos realmente despolitizar la unidad. Lo ha dicho también el ministro de Justicia [Germán Garavano]. Eso implica tener el coraje y la voluntad de llevar a cabo las tareas que sean necesarias, aun en los casos que involucren al gobierno de turno.

-¿Preparan algunas reformas legales?

-No hay una cultura del decomiso en la Argentina y si no hay decomiso de bienes, el atractivo a utilizar el país con fines ilícitos en grande. La Justicia condena, aplica penas de prisión, pero no actúa sobre los bienes. Sería interesante una ley de extinción del dominio sin necesidad de una condena previa, que revierta la carga de la prueba ante la posibilidad de que un bien haya sido utilizado en relación con un delito. Que el supuesto titular del bien deba probar su titularidad y el origen lícito de los fondos. Otra prioridad es la protección de la inteligencia financiera en sede judicial. Si yo recibo información de alguna UIF extranjera, que no es para ser incorporada a un expediente como prueba, tengo que poder tener la protección ante un juez. Si no, se comprometen las relaciones bilaterales.

Fuente: La Nación, 01/02/16.