Por qué los famosos están volviendo a usar los viejos teléfonos con tapa

La editora Anna Wintour y el magnate Warren Buffett son algunos de los rostros conocidos que están volviendo a utilizar modelos antiguos de celulares.

La actriz Scarlett Johansson es una de quienes ha sido vista con un teléfono de tapa.

En el metro, entre los viajeros que se desplazan por el corazón de la ciudad de Nueva York, Danny Groner llama la atención.

Es una de las únicas personas en su vagón que no está mirando la pantalla de su celular.

Y está orgulloso de no pertenecer a los más de dos tercios de estadounidenses que poseen un teléfono inteligente.

Al igual que los magnates de los negocios Warren Buffett y Stephen Schwarzman, la única conexión móvil de Groner con el mundo es un viejo teléfono plegable o con tapa que usa sólo para llamadas y mensajes de texto.

Pero Groner no es viejo. A los 32 años es el tipo de clientela a la que apuntan los fabricantes de teléfonos móviles.

No sólo es joven, es gerente de la agencia de fotos Shutterstock, valorada en US$1.200 millones, una de las grandes historias de éxito de Silicon Valley. Su oficina está en la sede de la compañía que ocupa dos plantas del edificio Empire State, en Manhattan.

Es la oficina típica de una startup, con hasta columpios, sala de juegos y un estudio de yoga.

Rodeado de tecnología, Groner deja muy claro por qué se beneficia al rechazar un teléfono inteligente.

«Me preocupa que pueda ‘quemarme'», dijo. «Me paso 13 o 14 horas al día frente a una pantalla. Eso es suficiente. No tienen que ser 17 horas».

A pesar de su entusiasmo por los móviles retro, admite que no todos pueden deshacerse de los teléfonos inteligentes: «Si todo el mundo fuera como yo, no se terminaría ningún trabajo», dice, a pesar de que considera que evitar un teléfono inteligente lo hace un mejor trabajador.

Adicción a la vieja escuela

La profesora de psicología Holly Parker, de la Universidad de Harvard, cree que el uso de los teléfonos plegables podría ayudar a la gente a definir la línea entre el trabajo y el hogar.

«La gente no tiene por qué elegir entre trabajar también en casa o no hacerlo» dice, sugiriendo que las empresas se benefician de una mayor productividad si permiten que los empleados tengan tiempo para recuperarse del trabajo.

Por Intenet, ya hay más de 200 mil argentinos que se «independizaron»

Por Marcelo Maller.

El fenómeno que crece. Lo muestra un estudio del sitio Freelancer. Son personas que trabajan por su cuenta a través de la web. En su mayoría, son hombres de entre 18 y 37 años. Se estima que ganan en promedio $ 145 por hora.

El trabajo en la web y con las nuevas tecnologías, ayudan a trabajar en casa.

La web no sólo puede resultar atractiva para comunicarse, divertirse o aprender. También es utilizada para ganarse el pan. Y en nuestro país, según Freelancer.com, la plataforma más grande del mundo de empleo independiente, hay 200 mil personas que trabajan en forma independiente en Internet.

Hoy es el Día Mundial de Internet y como homenaje, el sitio señala que hay alrededor de 19 millones de personas que ofrecen su know how a través de la web.

La mayor parte de los que trabajan en forma virtual, sin asistir a una oficina, son millennials (74%): en su mayoría hombres entre 18 y 37 años, nativos tecnológicos y que eligen mayormente trabajos relacionados al diseño digital y la programación.

En tanto las mujeres de esta generación se destacan en diseño gráfico, community management, fotografía, redacción de contenidos y marketing en redes sociales. Ellos, en su conjunto, han sido la franja que más creció en el último año, confirmando que los más jóvenes conciben el mundo y la rutina laboral de distinta manera a la que lo hacían sus padres o abuelos.

Es que la llegada de Internet, hace 20 años, cambió la manera de comunicarse entre las personas, inicialmente generando vínculos y luego transacciones a través de diversas aplicaciones. El e-commerce, a su vez, crece año a año en todo el mundo y ya no sólo se trata de la compra y venta de productos sino también de servicios.

¿Cómo se distribuyen los internautas que trabajan en Argentina? El 35% en el Gran Buenos Aires, el 15% en la Ciudad de Buenos Aires, el 12% en Córdoba, 7% Rosario, y el resto en el interior del país, principalmente en Mar del Plata, La Plata, Santa Fe, Mendoza, Tandil y Bahía Blanca.

Además se estima que sus honorarios, trabajando un promedio de 8 horas diarias los 5 días a la semana, es de unos 10 dólares por hora, es decir unos 145 pesos. ¿Cómo es el sueldo en comparación con otras partes del mundo) En Freelancer.com, el promedio de honorarios es de 200 dólares por un trabajo que puede durar, en promedio, 4 días y en forma no exclusiva.

La velocidad de las comunicaciones y sobre todo la globalización, hace que los argentinos sean solicitados desde el exterior en forma continua por Estados Unidos, Australia, España, Reino Unido, India, México, Canadá, Colombia.

¿La tecnología aplicada a las finanzas será finalmente una realidad?

Wharton. University of Pennsylvania.

La tecnología está cambiando el sistema financiero global tan rápidamente que el Foro Económico Mundial ha señalado recientemente que hay una “necesidad urgente” de establecer normas y crear regulaciones. Mientras que el “uso de la tecnología en las finanzas no es algo nuevo, y tampoco son muchos los productos y servicios ofrecidos por los nuevos participantes en el sector”, el grupo señaló que “es la nueva aplicación de la tecnología y su velocidad de evolución lo que hacen que la ola actual de innovación sea distinta de cualquiera que hayamos visto antes aplicadas a los servicios financieros”.

El informe, elaborado con las informaciones de los líderes de los mayores bancos del mundo, surgió de las discusiones en la reunión anual del grupo en Davos, Suiza, en enero, donde el enfoque en la tecnología financiera, o fintech, fue tan intenso que Bloomberg News publicó un artículo titulado, “Los mayores bancos mundiales en Davos: todos somos innovadores cuando el asunto es fintech”.

Básicamente, la tecnología financiera —o fintech— aplica las innovaciones tecnológicas a los procesos, productos y servicios financieros. La atención dada a fintech ha crecido rápidamente. En 2014, los grandes bancos comenzaron a cambiar seriamente el enfoque hacia ella y distanciarse de los problemas relacionados con el cumplimiento de las regulaciones y de las consecuencias derivadas de la reducción de costos tras la crisis económica. Ese año, la inversión mundial en operaciones fintech se ha triplicado, hasta los US $ 12 mil millones —sobre todo en EE.UU.— de los US $ 4 mil millones registrados en 2013. En 2015, la inversión en operaciones privadas de fintech aumentó casi un 60% más, hasta los $ 19 mil millones, según Citigroup y la empresa de consultoría CB Insights.

Y la inversión en empresas emergentes es sólo el principio.

Bank of America gastó $ 3 mil millones al año en lo que llamó “iniciativas de tecnología” en su informe anual. Del mismo modo, Jaime Dimon, presidente y consejero delegado de JPMorgan Chase, escribió en su carta anual a los accionistas que el banco gastó cerca de $ 3.000 millones de dólares en nuevas inversiones en tecnología el año pasado.

Dimon dijo que el banco había construido sus propias “capacidades extraordinarias de big data internas —posiblemente tan buenas como las de cualquiera en Silicon Valley— con más de 200 analistas y científicos de datos”. Los datos que los expertos en tecnología están introduciendo se está utilizando para atraer nuevos clientes de banca comercial, para mejorar la concesión de crédito y el marketing, para hacer que las operaciones bancarias sean más eficientes, y, por supuesto, para optimizar transacciones comerciales, dijo Dimon.

El interés por la fintech de los principales bancos refleja el hecho de que el mercado digital está poco explotado. Citi estima que sólo alrededor del 1% de los ingresos de la banca de consumo de América del Norte ha migrado a nuevos modelos de negocio digitales hasta ahora. Se prevé que la cifra aumente a 10% en 2020 y 17% en 2023. Y se señala que el cambio ya está en marcha en China, donde las principales compañías del sector fintech como Alipay y Tencent, tienen tantos o más clientes que los bancos más grandes. Greg Baxter, director global de estrategia digital de Citi, señala que el 96% de todas las ventas en línea en China se llevan a cabo sin la intermediación de los bancos.

La posibilidad de perder cuota de mercado ante estas empresas emergentes es sólo una de las razones por las cuales los grandes bancos están invirtiendo dinero en su propia tecnología, así como en nuevas iniciativas emprendedoras.

“La ruptura digital tiene el potencial de reducir el tamaño del papel y la importancia de los bancos de hoy en día, y al mismo tiempo ayudar a crear servicios más rápidos, mejores y más baratos que los convierta en una parte aún más esencial de la vida cotidiana de las instituciones y los individuos”, escribió Julian Skan, director general de servicios financieros en Accenture, en un informe de 2015. “Para que el impacto sea positivo, los bancos están reconociendo que tienen que librarse de la complacencia institucional y reconocer que navegan meramente por las ondas de las regulaciones y esperar a que las tasas de interés suban no los protegerá de la obsolescencia”.

Ya no es un nicho

Con las principales instituciones financieras moviéndose hacia el espacio de fintech a un ritmo rápido, ¿en qué posición quedarían las startups? Para algunos, significa que fintech ya no es un compartimento aislado.

“La fintech ya no es un nicho”, escribe Matthew Carey, uno de los fundadores de Abaris, un sitio de comparación de anualidades que ha levantado $ 720.000 en dos rondas de financiación, según CrunchBase en un post de Blog de iniciativa emprendedora de la escuela. “Si en el pasado las firmas de capital riesgo se burlaron de las cargas que suponían el lanzamiento de una nueva startup del sector de servicios financieros, en la actualidad hay pocos sectores que generen tanta atención”.

Carey señala un comentario del verano pasado del consejero delegado de Goldman Sachs, Lloyd Blankfein, que indica que el venerable banco de inversión es ahora, ante todo, “una compañía de tecnología” como prueba de que la fintech se ha incorporado a la corriente de las instituciones tradicionales.

Pero mientras que el dinero y la atención están fluyendo desde los bancos y el capital riesgo, la fintech recibe cada vez menos atención a una mayor escala.

Saikat Chaudhuri, director del Instituto Mack de Wharton para la Gestión de la Innovación, dice que la falta de visibilidad se debe, en parte, a que el término fintech tenga un sentido tan amplio, con algunas partes inmediatamente visibles, algunas que son más difíciles de visualizar y otras que están dirigidas a mercados fuera de EE.UU.

“Si se piensa en fintech como pensamos en PayPal y Apple Pay y Google pay y todo lo demás ‘pay o retribuido’ —como una alternativa a, por ejemplo, los pagos con tarjeta de crédito o depósitos directos— eso ya está ocurriendo”, dice. “Eso está sucediendo en un mundo de dispositivos innovadores”.

El siguiente paso importante para los servicios de pago es probable que sea el crecimiento en los países menos desarrollados que pueden utilizar los dispositivos móviles para realizar los pagos, “no tanto como sustituto, sino como ampliación de ellos”, dice Chaudhuri. En los mercados emergentes, donde los bancos tienen mucho menos alcance, por ejemplo, las nuevas plataformas pueden ser explotadas para servir al mercado no bancarizado.

Ajay Banga, presidente y consejero delegado de MasterCard, por su parte, ha estado avisando desde hace años sobre las ineficiencias del dinero en efectivo y el potencial de los pagos digitales en los países donde los residentes, que no tienen acceso a los bancos, ya llevan consigo teléfonos móviles.

“Eso hace referencia a un mercado completamente nuevo y, efectivamente, un mercado sin acceso a servicios bancarios”, dice Chaudhuri, señalando que la tecnología también podría servir a los consumidores estadounidenses que no utilizan los bancos. Según algunas estimaciones, hasta 50 millones de estadounidenses no usan los bancos o los utilizan mínimamente, y dependen principalmente de proveedores de servicios financieros alternativos, como los casas de cambio de cheques, lo que les convierte en un nuevo mercado de enorme potencial para las compañías fintech.

Los datos de Citi muestran que el 73% de la inversión fintech el año pasado se destinó a la banca personal y de pequeñas empresas, incluyendo el 23% en pagos y el 3% en transferencias de dinero.

Otra área con un enorme potencial que también se ha demorado un poco a la hora de despegar es la de préstamos punto a punto, especialmente aquellas plataformas que están integradas en las redes sociales. Las plataformas en línea que promueven el encuentro de los prestatarios y los prestamistas ya existen desde hace una década, pero representan menos del 1% de los préstamos totales al por menor en circulación en los EE.UU., y, según los datos de Citi, las tasas de crecimiento actuales de ese porcentaje podrían sobrepasar el 3 % a finales de 2018.

Chaudhuri dice que las regulaciones siguen siendo un reto para esta segmento de fintech, especialmente aquellas que tienen un componente de medios de comunicación social. Eso puede contribuir a un crecimiento más lento a pesar del enorme potencial, pero también dependerá también de las áreas de préstamos a que están dirigidos, especialmente después de la caída del mercado de la vivienda.

“No es sólo un canal de pago alternativo, el hecho es que estamos permitiendo que otras instituciones participen del sistema y actúen como bancos”, explica. “La forma en que se tendría que proceder, es que algunas de estas propiedades en línea y grandes medios sociales necesitarían prácticamente solicitar una licencia bancaria. No estoy seguro de que los reguladores, después de lo que sucedió durante la crisis financiera, lo permitieran”.

Los inversores, sin embargo, están apostando por los préstamos con el 46% del capital desplegado en las empresas privadas de fintech moviéndose a ese terreno, según Citi.

Monedas virtuales en territorio turbio

Las monedas digitales también se encuentran en territorio turbio. Bitcoin y similares ya se están usando, por supuesto, pero muchos consideran las monedas alternativas como una manera de facilitar las operaciones turbias. La tecnología detrás de ellos sin embargo —oficialmente llamada ‘tecnología de registro contable distribuida’, pero más comúnmente denominada “blockchain” – es de gran interés para las grandes instituciones financieras.

“En lo que Wall Street está más interesado es en la tecnología detrás de las criptomonedas”, dice Ron Quaranta, presidente de Wall Street Blockchain Alliance, una asociación comercial.

Los verdaderos creyentes afirman que la tecnología blockchain puede transformar las transacciones financieras internacionales de la misma manera en que Internet transformó las comunicaciones. Pero con jugadores que van desde las empresas emergentes a instituciones como Goldman Sachs, Citi y BofA desarrollando sus propias versiones de blockchain, nadie sabe cómo podrían trabajar juntos.

“Estamos en una etapa muy temprana para comprender cómo las empresas se relacionarán entre sí en un mundo blockchain”, dice Quarant. Sin embargo, se espera que la tecnología pueda algún día extenderse “de arriba a abajo de la cadena de los servicios financieros y los mercados de capitales”.

De hecho, se prevé que el blockchain, que incorpora la capacidad de rastrear transacciones individuales, algún día se extienda a otras industrias también. La industria del entretenimiento, por ejemplo, podría utilizar la tecnología para asegurarse de que cada vez que se copia el contenido original, se paguen derechos de autor al creador, limitando así el problema de la pérdida de ingresos debido a la piratería intelectual.

Las monedas digitales recibieron alrededor del 3% del gasto de capital en empresas privadas de fintech año pasado, mostraron los datos de Citi.

En general, el patrón en cualquier sector tecnológico está bien establecido, dice Chaudhuri, y no espera que con fintech sea muy diferente. Las startups interrumpen el escenario, a continuación, los actores más grandes intervienen y “canibalizan cuidadosamente” la tecnología, ya sea a través de F&A o el desarrollo de sus propias versiones. “A su vez, eso es lo que legitima la tecnología”, dice.

Todavía un ciclo joven

El ciclo de la fintech es joven, y todavía hay una gran cantidad de jugadores y proyectos a todos los niveles. Es inevitable, por tanto, que haya una sacudida tanto de las tecnologías como de las empresas detrás de ella.

“No hemos llegado a ese punto todavía, por eso estamos viendo tanta inversión”, añade Chaudhuri. “Estamos en medio de ese proceso en este momento. Algunas cosas saldrán bien y otras no”. El observa que las aplicaciones de la fintech son en la mayor parte de los casos nuevos enfoques para hacer negocios que ya estaban siendo realizados. “Se trata sólo de tecnologías alternativas. No creo que sea un sector en sí mismo”.

Eso no quiere decir que las aplicaciones de la fintech no tengan gran potencial, aunque pueden tardar muchos años, incluso décadas, para que emerjan completamente. “En términos del número de personas que pueden participar en el sistema financiero y en las transacciones, creo que será algo revolucionario”, dijo Chaudhuri. “El sistema tradicional dejó a tanta gente fuera del sistema, creo que eso ahora va a cambiar mucho”.

Una desafiante Dilma Rousseff dejó el palacio presidencial por la puerta principal el jueves por la mañana, luego de que el Senado votó a favor de comenzar su juicio de destitución. Según la tradición brasileña, la salida elegida por la presidenta fue una declaración política de que planea regresar. El voto del Senado, en el que más de dos tercios de los 80 legisladores se manifestaron a favor de un juicio, sugiere otra cosa.

La mayor esperanza de Rousseff para regresar se cifra en el vicepresidente Michel Temer. Él es miembro del mayor partido de Brasil, el Partido Movimiento Democrático Brasileño (PMDB), que había formado una coalición con el Partido de los Trabajadores (PT) de la mandataria desde su reelección en 2014. Temer tomará las riendas de la presidencia durante el juicio. Si Rousseff es hallada culpable, él permanecerá en el cargo hasta 2018.

Rousseff tiene que esperar que Temer tenga un mal desempeño como presidente interino y que el país pida su regreso, pero con su popularidad cercana a 10% y los miembros de su partido envueltos en un escándalo de corrupción que involucra a la petrolera de control estatal Petrobras, las probabilidades de que ello ocurra son bajas. Su mentor, el expresidente Lula de Silva, también está bajo investigación.

El nuevo gobierno ya cometió un error. El nuevo ministro de Finanzas de Temer, Henrique Meirelles, dijo el viernes que no descarta restaurar el impuesto a las transacciones financieras. En un país conocido por la complejidad de su código tributario y una economía informal directamente proporcional a ello, esa no es una buena movida inicial.

La Cámara de Diputados de Brasil votó a favor de enviar a Rousseff a juicio en abril, acusándola de infringir deliberadamente una provisión constitucional diseñada para asegurar la responsabilidad fiscal y de ocultarlo mediante la manipulación de los informes fiscales. El delito imputable fue la apertura de líneas de crédito en los bancos estatales y generar déficits sin aprobación del Congreso. Rousseff niega los cargos.

La mandataria no ha sido acusada formalmente de corrupción y sus partidarios señalan que la política brasileña está llena de escándalos de corrupción que sacuden a todos los partidos. Las encuestas indican que una abrumadora mayoría de los brasileños opina que toda la clase política está podrida.

Sin embargo, hay una gran diferencia de gobierno entre Rousseff y Temer. El PT es un partido ideológicamente de extrema izquierda, mientras que el de Temer es una máquina pragmática tradicional. Rousseff y sus compañeros del PT han soñado toda su vida con convertir a Brasil en un paraíso cubano. El PMDB de Temer quiere hacer lo que sea necesario para ganar las elecciones. Rousseff tiene una reputación de ignorar al Congreso, pero se cree que Temer reabrirá las líneas de comunicación.

El presidente interino hereda una crisis económica. La inflación superó el 10% el año pasado. Se cree que descenderá este año a cerca de 7% debido a que el banco central ha subido la tasa de interés de referencia a 14,25% y a recortes en la disponibilidad de crédito por parte de los bancos públicos. El crecimiento económico se estancó en 2014 y se contrajo en 3,8% el año pasado. Se prevé un retroceso similar este año, aunque lo peor de la recesión puede haber pasado. La tasa de desempleo ahora se ubica en casi 11%.

El éxito significaría restaurar el crecimiento al recuperar el atractivo de Brasil como un destino para el capital. Reducir la intervención estatal en la economía será crucial y es alentador que Temer ya hable sobre la privatización de algunas empresas. Pero junto a la propiedad estatal, la enorme carga regulatoria también es un lastre sobre el crecimiento. El proteccionismo aumentó durante la gestión del PT, que agregó reglas de contenido brasileño a los astilleros y equipos de perforación petrolera, reduciendo la competitividad en la exploración en aguas profundas.

Una prioridad del nuevo gobierno es recortar el gasto. Temer reducirá el gabinete presidencial de 32 ministerios a 22. También dijo que los 20.000 cargos gubernamentales usualmente nombrados por la rama ejecutiva son demasiados y prometió disminuir el número en miles. Es un buen inicio, pero no más que eso.

La llegada de Meirelles, ex presidente de BankBoston y ex presidente del banco central, otorga credibilidad al nuevo gobierno. El ministro de Finanzas ofreció algunas buenas ideas el viernes, asegurando que pondrá énfasis en la transparencia de los gastos y en una reforma al sistema de seguridad social, posiblemente al incluir un nuevo mínimo de edad necesario para recibir los beneficios de jubilación.

El gobierno de Temer tiene una oportunidad para generar una oleada de confianza que motive nuevos flujos de inversión. Pero eso no será automático y es probable que prevalezca una sensación de escepticismo. Brasil necesita una reforma tributaria, no nuevos impuestos. El gobierno federal impone grandes cantidades de impuestos, cargas y contribuciones obligadas. Los políticos se quejan de la baja tasa de pago, pero es improbable que cambie a menos que se reduzca la complejidad.

Meirelles envió un mensaje de que no entiende esa realidad cuando señaló el viernes que “preferentemente, no deberían haber alzas de impuestos, pero la prioridad es equilibrar las finanzas públicas”. Un contacto en São Paulo suspiró y melancólicamente indicó: “Estábamos tan felices ayer”.

Las lunas de miel no duran mucho, pero esta podría ser más corta que el promedio.

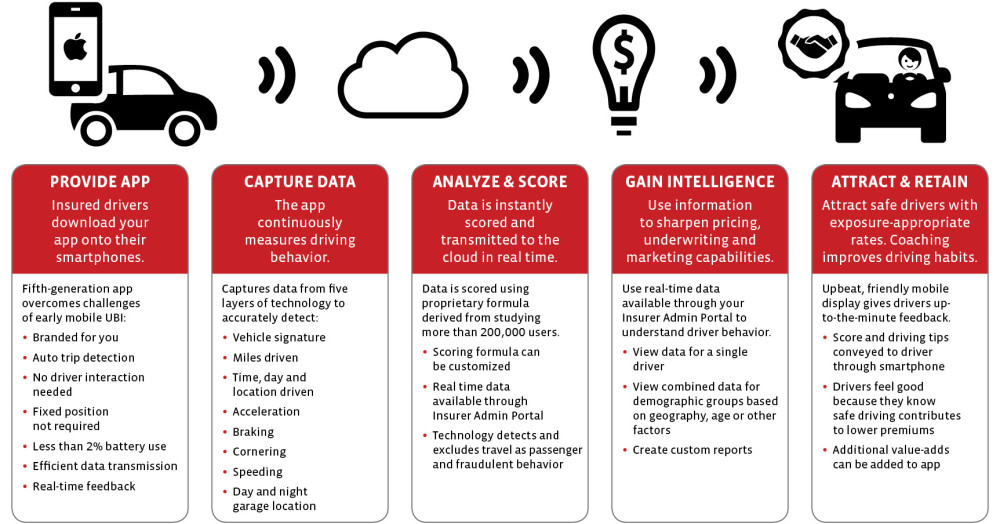

Internet de las cosas: desde el cepillo de dientes hasta el lavarropas, los datos desnudan la intimidad

Por Juan Pablo Sioffi.

La tendencia avanza y abarca cada vez más dispositivos que emiten datos, cuyo análisis revolucionará negocios, como el de los seguros.

LAS VEGAS – ¿Cada cuánto se lava los dientes? Pregunta el dentista con gesto adusto, y el paciente responde dubitativo lo que le conviene. Sin embargo, hoy el dentista podría consultar en una página web la información que registró el cepillo de dientes eléctrico y saber con precisión qué pasa en esa boca con cuatro caries y una muela que será reemplazada por otra de porcelana. ¿Magia? ¿Big brother? Algo más difícil de dimensionar: Internet de las cosas, una revolución en ciernes que está punto de explotar y cambiar nuestra vida una vez más.

Hasta hoy, cada usuario decide qué subir a Internet, cómo y dónde compartirlo: una selfie, la imagen del último trago de la noche, un cambio en la situación sentimental o la foto del postre favorito. Pero ahora la heladera tendrá una dirección IP en la red para subir información por su cuenta. La casa se llenará de paparazis digitales: el televisor, la consola de videojuegos, la cámara de fotos, el microondas, el lavarropas, el lavavajillas y, por supuesto, el cepillo de dientes.

Se estima que para 2020 (mucho antes del Mundial de Qatar) habrá en el mundo aproximadamente 26.000 millones de dispositivos conectados con Internet, que coparán la red con información al instante. ¿En qué les cambia la vida a las personas? Prácticamente en todo sentido. Desde el valor de la póliza de salud, alertas sobre el funcionamiento del auto, las horas de sueño exigidas en el trabajo y hasta la posibilidad de que la empresa de electricidad le desconecte el lavarropas si la demanda de energía está por colapsar en su barrio (es un ejemplo, que nadie entre en pánico).

La hipótesis más optimista del IOT (Internet Of Things) promete que si todas las cosas del mundo están trackeadas, se podría orientar el stock de todos los bienes de manera tal que no falte nunca nada en ninguna parte: libros, comida, medicinas y hasta la luz. Pero el usuario se verá cada vez más forzado a compartir información de su comportamiento. Otra sigla empieza a tomar forma: UBI(usage-based insurance), pólizas basadas en la conducta del asegurado. Habrá más información sobre los hábitos del consumidor en la nube que racionalizada en su propia conciencia. Y más aún, algunas cosas estarán fuera de su control.

Los mayores avances en Internet de las cosas se pueden ver en las grandes fábricas (para controlar maquinarias y mercaderías) y en el marketing, en la relación de las marcas con los usuarios. Mohammed Chaara, director de Inteligencia de clientes de Lenovo, explica que las empresas estaban acostumbradas a hablar con el cliente cuando éste tenía una queja sobre el producto. Pero ahora los aparatos envían automáticamente información de su comportamiento. A eso se le suma el monitoreo de las redes sociales, con lo cual las compañías pueden tener una idea mucho más precisa de quién compra, cómo lo usa y cómo le resulta la experiencia.

Todos estos temas se presentan con muchísimo entusiasmo en Las Vegas, donde tiene cita el congreso anual de SAS, la empresa pionera en análisis de datos y, tal vez, la desarrolladora de software más grande del mundo (aunque no tenga tanta prensa). Los asistentes, casi todos son empresarios o científicos de datos, se entusiasman hasta el espasmo con esos trillones de datos que ya existen para analizar. Su único contacto con el mundo real es hablar de la importancia que tiene estandarizar la información. Básicamente, que todas las heladeras del mundo hablen el mismo idioma, al igual que las máquinas de rayos X o los sensores de las bujías del auto.

«Tenemos múltiples sensores en los vehículos, que generan datos todos los días, tenemos que entenderlos y utilizarlos. Podemos evitar que el auto salga de su carril en una mala maniobra o que pueda estacionar por ti. Tenemos que seguir aprendiendo a usar toda esa data», cuenta Tom Schneider, VP del área de riesgos de Ford Motor Credit Company. «Antes las empresas te asignaban a un segmento del mercado de acuerdo con tu comportamiento a lo largo del tiempo. Ahora podemos crear un perfil en minutos basado en tu huella digital y lo podemos actualizar continuamente», explica Randy Guard, VP de producto de SAS. Ese modelo en real time abarca los gustos y aspiraciones, pero también el comportamiento público y, cada vez más, el privado.

La revolución del IOT también puede registrar la intimidad. Aetna, un gigante de la industria de los seguros, le entrega a sus empleados un Fitbit, un reloj inteligente que monitorea la cantidad de horas que duerme una persona. Aquellos que descansen siete horas diarias, al menos veinte noches en el mes, reciben US$ 25 adicionales. Esa rutina reduce las chances de padecer cáncer, diabetes o enfermedades del corazón.

Pero así como las compañías de seguros implementan políticas saludables puertas adentro, también están testeando la posibilidad de trackear el uso del cepillo de dientes (eléctrico, claro) para calcular el costo de la póliza dental. ¿Es justo que pague lo mismo una persona que se lava tres veces al día que una que lo hace sólo por las mañanas? La pregunta ya está instalada, revela Malene Haxholdt, VP de MetLife, quien se apura en aclarar que no habla de su empresa.

«Nosotros aún dudamos sobre la precisión de la información registrada [por los smartwatches]. Tenemos muchísima información, pero ¿es suficiente?», reflexiona. De todos modos, esta especialista en análisis de datos asegura que dispositivos como Fitbit tendrán un impacto directo en el mundo de los seguros. Quien pueda demostrar hábitos saludables conseguirá una mejor póliza. ¿Pero qué pasará con quien se niegue a compartir información de su intimidad?

«En Ford lo tenemos muy claro: la información producida por un auto pertenece al cliente. El desafío para nosotros es cómo crear un escenario donde el usuario vea una ventaja en compartir toda esa información. Hoy existe la tecnología para medir tu performance como conductor y si compartes esa información con la compañía de seguros, tal vez obtengas un descuento en tu póliza», explica Schneider.

Sin embargo, la revolución de Internet de las cosas puede ir mucho más allá de la información que el usuario acepte compartir. «Las compañías de electricidad han instalado sensores inteligentes y ahora pueden medir y predecir el consumo de la red. Cuando el lavaplatos o el lavarropas tengan una dirección IP, ellas podrán apagarlos si la demanda de energía es muy elevada», cuenta con entusiasmo Jim Goodnight, CEO global de SAS.

¿El Estado debería regularlo? Los alcances éticos de esta «explosión de datos» no tienen una aceptación unánime, aun entre aquellos que están del mismo lado del mostrador.

«Mientras más cosas estén conectadas, más cosas se van a trackear y la cuestión es cómo hacerlo menos invasivo o incómodo. Hay que ser muy transparente con lo que se va a hacer con esa información. Una vez que se viola la confianza, no hay vuelta atrás», asegura Randy Guard, segundo en la compañía.

Una empresa de telecomunicaciones argentina probó un sistema de alertas que le enviaba un mensaje al usuario cuando pasaba por la puerta de un negocio. «Ayer compraste una impresora por Internet, aquí podrías comprar los cartuchos». Pero la idea fue descartada por invasiva. Por ahora…

El escándalo de los llamados Panamá Papers no solo sirvió para cuestionar el papel del sistema financiero mundial, sino también para poner en jaque la reputación de los modelos de control de fraude, que en teoría deberían encargarse de impedir este tipo de maniobras.

Randy Garud, el VP de SAS, empresa líder en análisis de datos, sin embargo, asegura que la aparición de miles de cuentas secretas en los paraísos fiscales tiene un impacto mucho mayor en la imagen de los políticos y los famosos cuyos nombres fueron relevados en la prensa en las últimas semanas.

«El escándalo de los Panamá Papers no lo daña más que otras cosas expuestas en el pasado. El tema llama la atención sobre la reputación de las instituciones, en el sentido de que algunas cosas pueden ser legales, pero en la opinión pública aparecen como una violación de lo que realmente deberían hacer. Y los que realmente salen perjudicados son los aquellos individuos que aparecen: líderes de Estado, atletas, celebridades. No creo que dañe nuestra reputación, pero expone la complejidad del sistema financiero. Y por cierto, mi nombre no aparece en esos papeles hasta dónde yo sé» [y subraya el comentario con una carcajada].

Guard igualmente reconoce los desafíos que implican trabajar con gobiernos en el control fraude. «Se trata de analizar el flujo de las transacciones y cómo se involucran las personas y las instituciones. Puede ser una persona o una corporación, o una combinación de las dos», explicó a LA NACION en el Congreso anual de SAS.

Fue el debut de la abogada exitosa. Y el sueño de Claudio Bonadio: logró ser el primer juez en procesar a Cristina Kirchner. Mejor dicho, a Cristina Elisabet Fernández, como la llamó a lo largo de su pronunciamiento.

Bonadio dispuso esa medida el viernes pasado, en la causa que se abrió por el enorme caudal de recursos que el Banco Central destinó a evitar una devaluación, mediante generosísimos contratos de futuros. Es el más técnico de los expedientes que involucran a la ex presidenta. Y el de mayor significación política. Por su contenido y por sus consecuencias.

Bonadio calculó que el kirchnerismo dilapidó $ 77.325.739.330 para mantener barato el dólar. O, dicho de otro modo, para que el retraso cambiario le estallara al sucesor. El juez interpretó que el titular del Central Alejandro Vanoli y el resto del directorio defraudaron al Estado. Si bien no montaron una estafa, incurrieron en un abuso de autoridad, al malgastar los recursos que se les habían confiado. Y explica por qué los funcionarios eran conscientes del daño que causaban.

Bonadio procesó a Vanoli y a los directores que lo acompañaron. Pero también a la señora de Kirchner y a Axel Kicillof. No es un detalle. El cargo más interesante, y el de mayor alcance, es haber eliminado cualquier límite formal a sus decisiones. Bonadio analiza las disposiciones que fueron corroyendo la institucionalidad monetaria y cambiaria. Desde la supresión de la autonomía del Banco Central hasta la selección de funcionarios por su lealtad a una facción, más que por su calidad profesional.

El fallo sienta un precedente tan saludable como riesgoso: cualquier líder que, valiéndose de un poder excepcional conquistado en las urnas, modele las instituciones a su antojo para tomar medidas imprudentes está expuesto a una sanción penal.

Los voceros de Cristina Kirchner equiparan las investigaciones contra ella con el impeachment contra Dilma Rousseff. Les parece obvio que están siendo dirigidos por Barack Obama. El desasosiego nubla la inteligencia. Porque lo que sucedió la semana pasada en Buenos Aires es muy distinto de lo que ocurrió en Brasilia. Rousseff fue removida por un juicio político. No penal.

Quienes votaron en su contra aclararon que no evaluaban un caso de corrupción, sino decisiones administrativas irregulares. En concreto: haber usado la banca pública para financiar un déficit exacerbado. Los defensores de la señora de Kirchner podrían esgrimir que los errores de su jefa no son judiciables y que, por lo tanto, tendrían que haber sido examinados, como en Brasil, por el Congreso. No por un juez penal. No se les ocurrió.

Más allá de su consistencia jurídica, el fallo del viernes es relevante para el juego del poder. Hay una curiosa simetría: el principal promotor de la causa fue Alfonso Prat-Gay, cuando no sabía que reemplazaría a Kicillof. Se abre también una incógnita. ¿Qué efectos tendrá el pronunciamiento sobre la actual administración del Central? Entre los procesados hay tres directores designados por la señora de Kirchner: Pedro Biscay, Germán Feldman y Juan Cuattromo. ¿Pedirá el kirchnerismo su remoción? Fue lo que hizo Néstor Kirchner cuando, en agosto de 2008, el entonces director Ricardo Branda fue procesado en la causa de las coimas del Senado, de la que, al final, salió absuelto. Hay una diferencia: a los cuatro amigos de Kicillof se los sancionó por hechos cometidos como directores. Nadie querrá abrir este debate. Podría arrastrar a Federico Sturzenegger, procesado por el «megacanje».

Aunque siga danzando frente a Comodoro Py, para Cristina Kirchner el esmeril judicial es demasiado pernicioso. Está deteriorando su propia base electoral. La consultora Isonomía estudió esa caída en el segmento de los que no toleran a Macri. En enero, su imagen positiva allí era del 79%; en marzo, del 75%, y en abril, del 68%. Al mismo tiempo fue subiendo la imagen negativa. ¿Adónde van los desencantados? Misterio.

El procesamiento dispuesto por Bonadio tuvo, además, otra peculiaridad. La señora de Kirchner no aparece rodeada de testaferros ni socios comerciales, como Lázaro Báez o Cristóbal López. La escoltan Kicillof y sus delegados en el Banco Central. La juventud maravillosa del siglo XXI.

Varios directores del Central pretenden que hoy la Cámara de Casación aparte a Bonadio. Para el kirchnerismo es el demonio de Comodoro Py. Es una percepción comprensible en gente mal acostumbrada: en octubre de 2011 el mismo juez sobreseyó a los secretarios privados del matrimonio Kirchner, acusados de un enriquecimiento sideral. El fiscal era Guillermo Marijuan, otro despiadado. Pero que aquella vez no apeló. Dos días antes la ex presidenta había triunfado con el 54% de los votos.

Bonadio espera a la señora de Kirchner en otro expediente: el de la sociedad Los Sauces. Ella también prefiere otro juez. Hernán Ercolini, por ejemplo, que acaba de recibir de Daniel Rafecas la causa Hotesur, de la que había sido desplazado Bonadio. Rafecas tuvo el caso nueve meses, durante los cuales no movió un papel, a pesar de la insistencia del fiscal Carlos Stornelli. En ambas causas, Los Sauces y Hotesur, se investiga si el cobro de alquileres correspondió al pago de sobornos.

Para aclararlo, haría falta que Sebastián Casanello investigue cómo se formó la incalculable fortuna de Lázaro Báez. Si fue, como le dijo Leonardo Fariña, con los sobreprecios de licitaciones amañadas. Pero Casanello sigue encapsulando a Báez en un caso de lavado de dinero muy extraño: el dinero sería blanco.

En tribunales adjudican esa posición de Casanello a sus compromisos con el kirchnerismo. Esa interpretación ahora se alimenta con una versión muy inquietante. Dos personas que visitaron a Báez en la cárcel en los últimos diez días aseguran que le escucharon detallar tres reuniones en Olivos, de las que participaron él, Cristina Kirchner, «Wado» de Pedro, el ex secretario de Justicia Julián Álvarez y Casanello. En una de ellas Báez fue acompañado por su hijo Martín. Habrían sido en agosto, septiembre y noviembre de 2015. Uno de los visitantes de Báez comentó: «Lázaro dice que hay un mozo de la residencia que tal vez recuerde que, la última vez, el juez pidió un cortado en jarrito». Quizá Macri averigüe entre sus mozos. Casanello lo molesta: Panamá Papers, gestiones de Angelici, Time Warp. LA NACION quiso comunicarse ayer con el magistrado para saber su opinión. Pero no obtuvo respuesta.

Según las mismas fuentes, Casanello prometió en la última entrevista firmar el sobreseimiento de Báez. Pero la difusión de los videos de La Rosadita con Martín Báez contando plata se lo habría impedido.La aparición de esas imágenes desata controversias. ¿Las lanzó Federico Elaskar o las tenía Antonio Stiuso? ¿Negoció Stiuso con el kirchnerismo esas grabaciones antes de irse de la ex Side? Elaskar y Stiuso tienen un amigo en común: Carlos Molinari, el ex candidato a vicegobernador de Mario Ishii y proveedor de obras públicas en la gestión de Eduardo Duhalde.

No son los únicos enigmas que administra Casanello. El abogado y colaborador de Báez, Jorge Chueco, dejó en el hotel de Iguazú donde fue capturado una carta dirigida a una tal «Querida», en la que, insinuando que se quitaría la vida, celebra que el juez y el fiscal ya no seguirán recibiendo una fortuna para demorar una condena. El texto obligó a abrir un expediente en el juzgado de María Servini de Cubría. Chueco negó lo que había escrito. Y se quejó de que le revisaran la correspondencia.

Ironías de la historia: tal vez Chueco reciba esta semana la visita de su antiguo socio Gustavo Cinosi, uno de los hombres de negocios más cercanos a Carlos Zannini. Cinosi es el titular del Sheraton Pilar, donde celebró su inolvidable boda el juez Ariel Lijo. Cinosi llega a Buenos Aires como organizador de un curso de la OEA sobre lavado de dinero para jueces federales. Cuánto que aprender…

Algunos funcionarios de Comodoro Py juran haber visto una reunión entre Casanello, el camarista Eduardo Freiler y el secretario y operador inmobiliario Jorge Pratto, hace diez días. El juez habría confesado a su padrino Freiler que en la causa Báez carece de indicios contra Cristina Kirchner. Los diputados kirchneristas pidieron, en cambio, que se impute a Ángelo Calcaterra, el primo de Macri, quien en varias licitaciones estuvo asociado a Báez. Curioso suicidio el de Héctor Recalde y sus compañeros: admiten que los Kirchner promovieron la corrupción con la obra pública.

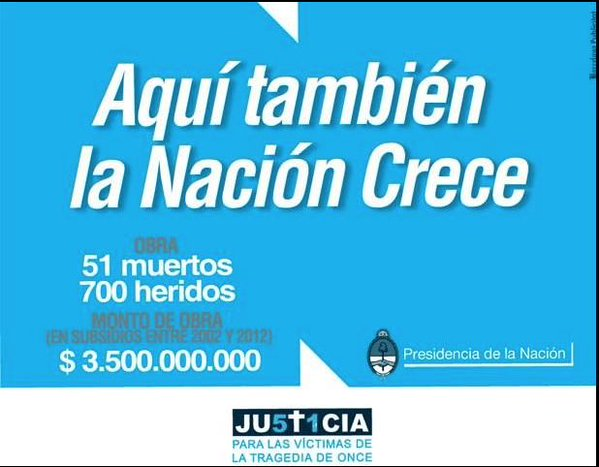

Esa falta de autoestima es más llamativa porque uno de los que piden investigar a Calcaterra es Julio De Vido, que repartía los negocios. Como Kicillof, De Vido es el otro flanco dañado de Cristina Kirchner. Bonadio lo procesó la semana pasada por la tragedia de Once. En un primer momento, después de una gestión de Alfredo «Freddy» Lijo, lo había protegido. «Freddy» es el hermano de Ariel Lijo, un magistrado que ganó poder desde que su secretario, Juan Tomás Rodríguez Ponte, se encarga de las intervenciones judiciales de teléfonos y correos electrónicos. «Freddy», su hermano, ha sido el principal gestor judicial de De Vido. Pero el día del procesamiento prefirió estar en Miami.

Este Lijo es el esposo de María Carla Lago, la socia de Freiler en una financiera. Freiler fue sobreseído por Marcelo Martínez de Giorgi, a pedido del fiscal Ramiro González, en una causa por su fabuloso enriquecimiento. El denunciante, Ricardo Monner Sans, pidió que se anule la absolución. Alegó que Martínez de Giorgi está casado con una secretaria de la Cámara de Freiler. Y que González -que ahora enfrenta una delicadísima denuncia familiar- es profesor en la cátedra del acusado. El reclamo cayó en manos de Servini de Cubría, quien lo remitió a la Cámara Federal para sorteo. El de Freiler es un caso incómodo. Ningún juez quiere condenar a un superior.

De Vido le facturó al Estado nacional la edición de un libro propio

Por Francisco Olivera.

Le imputó el gasto, de $ 1,7 millones, a la estatal Nucleoeléctrica Argentina por una publicación de 10.000 ejemplares sobre su gestión.

El ex ministro de Planificación, Julio De Vido.

A simple vista, parece una Biblia de 816 páginas. Y no tanto por la extensión: su autor, Julio de Vido, expone allí no sólo los dogmas del credo económico kirchnerista, sino toda su veneración hacia sus jefes políticos de casi tres décadas, Néstor y Cristina Kirchner. Esta obra de religiosidad militante, un libro entero dedicado a describir la gestión del gobierno entre 2003 y 2015, fue editada el año pasado por Planeta y podría definirse como best seller clásico de no mediar un detalle: el costo de la edición completa, 10.000 ejemplares, se asignó íntegramente a Nucleoeléctrica Argentina SA (NASA), una empresa del Estado dedicada al funcionamiento de las centrales nucleares.

La iniciativa no prosperó. Cuando la gestión actual advirtió la operación, ordenó frenar el pago (1.689.000 pesos) y encargó un sumario administrativo para investigar qué había pasado. Pero el libro ya estaba en la calle: se llamaNéstor y Cristina Kirchner: planificación y federalismo en acción, tiene la portada ilustrada con dos pingüinos abrazados y está prologado por la ex presidenta. Fue escrito por De Vido en colaboración con el bioquímico Federico Bernal, director del Observatorio de la Energía, la Tecnología y la Infraestructura para el Desarrollo, y podría considerarse en realidad una travesura postrera del ex ministro: su pago se autorizó el 8 de enero pasado, con el personal de Nucleoeléctrica Argentina todavía conformado por directivos leales al kirchnerismo y ya con Mauricio Macri como jefe del Estado.

«De acuerdo», firmó Jorge Sidelnik, gerente general de la compañía, a la nota fechada el 5 de enero en la que Javier Farías, jefe del Departamento de Relaciones Institucionales, aconsejaba que, «en el marco del Plan de Comunicación 2016 que lleva adelante Nucleoeléctrica Argentina, es necesaria la edición y producción de un libro relacionado con la gestión de políticas vinculadas a la energía en la Argentina, poniendo énfasis en el Plan Nuclear y en la Cuarta Central». Un anacronismo, porque el ejemplar en cuestión ya estaba terminado en diciembre de 2015 y así lo dice su fecha de edición en la página 6.

Además de pedir la producción de un libro que ya estaba en la calle, la nota que propone hacer el trabajo tiene otras particularidades. Por ejemplo, cuando juzga necesaria una determinada cantidad de ejemplares. «El material resulta de interés para la distribución a los distintos públicos de interés de la empresa. Para tal fin se requiere la producción de 10.000 libros», dice, y se explaya en la exigencia sobre la firma encargada de emprender la tarea, a la que se convocó bajo la modalidad de contratación directa: «Teniendo en cuenta el volumen de producción, la necesidad y la urgencia del pedido, resulta la editorial Planeta la única empresa en el país que presenta la capacidad de llevar adelante el trabajo requerido, en el tiempo estipulado considerando la infraestructura en equipamiento instalada en la editorial».

NASA decidió además que el temario publicado excediera el ámbito de la energía atómica. Lo detalla en una nota enviada a la editorial el 26 de enero, que dice: «El contenido de la publicación debe abarcar desde la obra convencional (rutas, vivienda, agua potable, etc.) hasta el Plan Nuclear Argentino».

Planeta contrató para hacerlo a la imprenta Triñanes Gráfica, con domicilio en Avellaneda, que le envió el 9 de diciembre, un día antes de que Cristina Kirchner abandonara la Casa Rosada, los libros terminados en 59 cajas. La editorial se lo facturó a NASA casi dos meses después, el 1° de febrero, a través de la orden de compra N° 4500090761/16. «No se aceptan reclamos de calidad y cantidad pasadas las 24 horas de entregada la mercadería», dice la factura que mandó.

Pero ya el macrismo había asumido en la empresa. Y Rubén Semmoloni, nuevo presidente, se negó a pagar la edición. E instruyó a hacer un sumario interno a través de la resolución 151, que pone además en duda algunos puntos de la propuesta. En ese texto dice, por ejemplo, «que la modalidad de contratación elegida se fundamentó en la necesidad y urgencia del pedido y en la creencia de que la firma precitada [Planeta] era la única en el país que poseía la capacidad para llevar adelante el trabajo requerido en el tiempo estipulado».

LA NACION consultó a dos voceros de De Vido y de ambos obtuvo la misma respuesta: no darían ninguna opinión sobre el asunto. También a Bernal, el coautor de la obra, a quien se contactó a través de un mensaje escrito. Aunque la leyo, optó por no responder la consulta. Planeta, en cambio, contestó: «Como empresa editora de libros, no hicimos otra cosa que lo que hacemos siempre. En este caso, fue uno contratado por Nucleoeléctrica Argentina».

El contenido del ejemplar también llama la atención. Su prosa es, por lo pronto, bastante distante de la que el ex ministro solía utilizar en sus columnas de opinión. Lejos de brindar información, abunda en axiomas, ideologemas y definiciones terminantes que utiliza, por ejemplo, al definir las gestiones energéticas de los últimos años. En una exhaustiva recorrida por la historia, habla de los 80 como «la planificación energética alfonsinista bajo el Consenso Thatcher-Reagan». Cuestiona después la ola privatizadora de los 90, a la que llama «mitrismo menemista y la planificación del Consenso Thatcher-Reagan», aunque se saltea por completo el respaldo que aquella gestión recibió de Néstor Kirchner, cuya figura ubica en cambio en la vereda opuesta: «El mitrismo menemista contra el país autóctono (y la respuesta federal de Néstor Kirchner)», contraponen los autores. El relato de esta concatenación de desgracias administrativas se adentra luego, con Fernando de la Rúa, en «La planificación energética radical-aliancista bajo el Consenso Thatcher-Reagan» para recalar, por fin, en «El retorno del modelo de país (25 de mayo de 2003)». Son párrafos que rescatan una frase que Máximo Kirchner dijo en septiembre de 2014 en la cancha de Argentinos Juniors, en un discurso que el libro califica como «célebre». El desendeudamiento, dijo el ahora diputado, «tiene que cerrar con las empresas públicas adentro, no afuera: éso lo hace cualquiera».

Julio De Vido, despojado de una calle con su nombre

19 ABR 2016 – Teniendo en cuenta las causas judiciales en su contra, el Concejo Deliberante dio marcha atrás con la decisión que había tomado un intendente K y le quitó el nombre del ex ministro de Planificación a un pasaje.

(Ex) Calle Julio De Vdo, en Granadero Baigorria.

Adiós homenaje: Julio De Vido, despojado de una calle con su nombre. Teniendo en cuenta las causas judiciales que pesan en su contra, el Concejo Deliberante dio marcha atrás con la decisión que había tomado un intendente K y le quitó el nombre del ex ministro de Planificación a un pasaje.

Como retribución a los aportes de su cartera, el ex funcionario K había recibido en mayo de 2013 un particular agasajo en la localidad santafesina de Granadero Baigorria, al norte de Rosario: las autoridades locales del Frente para la Victoria denominaron como “Arquitecto Julio De Vido” a una callecita de la ciudad.

La iniciativa nació del por entonces jefe comunal kirchnerista Alejandro Ramos, quien, designado al frente de la secretaría de Transporte, llegó a ese cargo por influencia de De Vido y se convirtió en un referente de sus pares peronistas santafesinos. En su momento, los aportes de Planificación permitieron que Granadero Baigorria contara con grandes obras de pavimentación y cloacas.

El Concejo local, por impulso de la Coalición Cívica-ARI, aprobó ahora retirar el nombre de De Vido y llamó, en el plazo de 30 días, a que las escuelas elijan la nueva denominación para el pasaje, ubicado en un sector cercano al río Paraná y habitado en su mayoría por pescadores. El proyecto fue aprobado por cinco de los concejales y sólo se opuso una legisladora del FpV.

Presentó recibos apócrifos de gastos de hotel en París y coberturas de TV

Por Hugo Alconada Mon y Luisa Corradini.

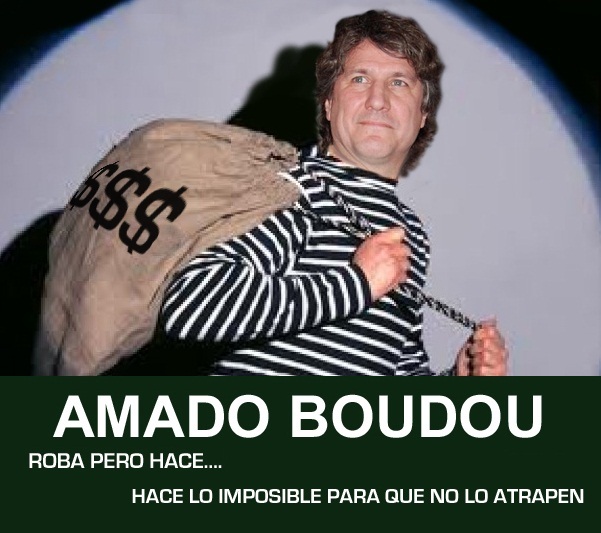

PARÍS – La factura lleva el número 83.167 y es por 9395 euros. Unos 160.000 pesos al tipo de cambio actual. Corresponde a la estadía del entonces ministro de Economía Amado Boudou en el hotel Bel Ami de París, entre el 17 y el 21 de febrero de 2011, donde asistió a un encuentro de ministros y presidentes de bancos centrales del G-20.

El primer problema es que ese documento es falso. El segundo -y más grave- es que se trata apenas de una de las muchas facturas apócrifas de una de las más altas autoridades del país y responsable del dinero de los contribuyentes, según verificó LA NACION en esta capital y en Buenos Aires.

Los ejemplos se acumulan. Dos meses antes, Boudou también había pasado por esta ciudad y se hospedó en el mismo hotel, entre el 12 y el 16 de diciembre de 2010, para una reunión del Club de París. La factura que presentó en el Palacio de Hacienda ascendió a 19.937 euros.

Son casi 340.000 pesos al tipo de cambio vigente hoy. Y fue -según consta en el texto- pagada en efectivo, una práctica prohibida en Francia cuando se trata de sumas importantes. Esa factura N° 88.636, de diciembre de 2010, lleva curiosamente un número posterior a la de febrero de 2011. También es falsa.

El Bel Ami es un establecimiento cinco estrellas ubicado en el corazón del Barrio Latino, a escasos pasos del célebre Café de Flore, lugar donde solían reunirse las grandes figuras del existencialismo francés a mediados del siglo XX. Moderno, cómodo, discreto y acogedor, el hotel está lejos de responder al nivel de un «palace», donde el precio de las habitaciones supera fácilmente los 3000 euros. En el Bel Ami, la suite más cara cuesta 1130 euros por día. Y no era ésa la que solía ocupar el entonces ministro.

«Todo lo que figura en estas facturas es absolutamente inverosímil en un hotel de cinco estrellas como el nuestro: el pago en efectivo, la ausencia de cantidad de habitaciones ocupadas, la inexistencia de IVA (TVA, según sus siglas en francés) en una de ellas, la omisión del impuesto a la estadía (taxe de séjour) en otro de los casos, la inclusión de los vehículos con chofer que jamás figuran de ese modo y hasta la forma absurda de listar ese servicio, el cual denominan «auto» en vez de «location de voiture»», constató con asombro uno de los principales responsables del establecimiento en declaraciones a LA NACION.

Pero todos esos errores, en verdad, tienen relativa importancia. La realidad es que «esas facturas simplemente no existen», resumió la misma fuente, después de controlar los archivos informáticos del hotel. Con su autorización, uno de sus empleados mostró a LA NACION en la pantalla de la recepción que ambos números de factura corresponden a otros huéspedes. «Tiene que haber un error. El ministro de Economía de un país no puede dedicarse a falsificar facturas por unos miserables miles de euros», concluyó consternado. Durante la investigación, y para comparar en forma independiente el sistema de facturación del hotel con los documentos presentados por Boudou, LA NACION también se alojó una noche en el Bel Ami.

Las dos facturas que presentó el ex ministro comparten algo más. Fueron refrendadas con su firma por el entonces «jefe de Secretaría Privada» de Boudou, Eduardo Romano, con rango y sueldo de subsecretario de Estado. Conocido en Mar del Plata como «Cachi», es uno de los mejores amigos de «Aimé» y luego pasó a integrar la planta del Senado con la categoría 1, la más alta y mejor paga del escalafón.

Ambos, Boudou y Romano, acumulan antecedentes judiciales. El ex vicepresidente se encuentra procesado por su rol en el caso Ciccone, se encamina al juicio oral por la falsificación de los documentos de un auto y en diciembre pasado afrontó un pedido de indagatoria por la presunta adulteración de su DNI.

«Cachi» Romano, por su parte, también debió declarar ante la Justicia por el caso Ciccone, pero para explicar dos llamadas que recibió de un teléfono asignado a Alejandro Vandenbroele y porque su tarjeta de negocios fue encontrada en la planta de Ciccone Calcográfica durante un allanamiento. Antes, en junio de 2012, fue indagado en Mar del Plata por el presunto cobro de subsidios fiscales irregulares.

Una y otra vez, Romano fue el encargado de rendir las cuentas de los viajes de Boudou como ministro de Economía y, después, como vicepresidente de la Nación. Y las irregularidades se acumularon, según reconstruyó LA NACION.

Otras facturas de otros viajes de Boudou también resultan llamativas. Es el caso de, por ejemplo, la que emitió la firma TVT (Televisión Turística de América SA) el 28 de septiembre de 2010 por la «cobertura fílmica de la participación del señor ministro de Economía de la Argentina en la Asamblea General de la ONU, en la ciudad de Nueva York».

CFK y Amado Boudou

Refrendada, como las anteriores, por «Cachi» Romano, la factura que emitió TVT por seguir a Boudou un par de días durante su viaje por Nueva York ascendió a 5000 dólares (unos 60.000 pesos al cambio actual). Pero lo hizo a pesar de que el ministro integraba la comitiva de la entonces presidenta Cristina Fernández de Kirchner, con cobertura a cargo de la productora La Corte.

No sólo eso. La firma TVT que facturó por cubrirlo en Nueva York es de Cancún, México. La factura 0524 se redactó a mano. Y aparecen dos números de teléfono que hoy no funcionan, como también una página de Internet que tampoco se encuentra activa. La productora es hoy, en sí, inhallable.

¿Por qué algunas personas tienen facilidad para lidiar con los números y a muchas otras les resulta tan difícil dominarlos? La matemática es una ciencia que usamos en la cotidianidad, pero a medida que su dificultad aumenta, no todos se consideran en condiciones de entenderla. El reconocido experto en el estudio de las bases cerebrales de las principales operaciones intelectuales humanas Stanislas Dehaene se dedicó a investigar la capacidad humana para representar cantidades y, con un poco de esfuerzo y otro de educación, para entender esos símbolos abstractos y aplicarles cálculos. Los resultados de su investigación los desarrolla en el libro El cerebro matemático, publicado por la editorial Siglo XXI.

El neurocientífico francés descubrió que ciertos animales como ratas, palomas y chimpancés pueden realizar algunos cálculos sencillos. También los bebés poseen una intuición innata para reconocer cantidades y comparar magnitudes. Cuenta que hay pacientes con lesiones cerebrales que son incapaces de operaciones mentales simples y hasta de valerse por sí mismos, pero pueden ser genios en matemáticas.

“Todos los chicos comienzan la vida escolar con un bagaje, de lo que yo llamo la protomatemática. Es un conjunto de conocimientos intuitivos e innatos, que se desarrollan muy rápido en los primeros años de infancia. Un bebé puede identificar la diferencia entre cuatro y ocho objetos. Tiene lo que se conoce como noción de número, de espacio y de geometría. ¿Por qué algunos chicos desarrollan más habilidades matemáticas que otros? Creo que depende de si fueron motivados o desalentados. Algunos niños aprenden a odiar las matemáticas porque piensan que los números no son para ellos y no van a poder aprobar. Hay chicos que tienen una verdadera dificultad como la discalculia, que es una condición cerebral que afecta la habilidad de entender y trabajar con números y conceptos matemáticos. Este grupo sólo representa un 5%. La mayoría de los chicos que tienen dificultades es porque el sistema escolar los desalienta. Se muestra la matemática como algo inabordable, inalcanzable e inaccesible. Creemos que la matemática está reservada a una elite, pero la realidad es que todos tenemos la capacidad porque es muy pequeña la diferencia entre los cerebros”, explica Dehaene.

En el ideario colectivo, la matemática contiene algo mágico. Dehaene desmiente este prejuicio y explica que esa idea proviene de una construcción cultural. Dice: “Todos tenemos un cerebro matemático y una progresión por la cual uno se puede convertir en un profesional en esta ciencia”.

Otra construcción cultural es diferenciar a los niños de las niñas. Se hizo un experimento, donde se acercó un problema a un grupo de mujeres y luego el mismo a los varones. Cuando a las chicas les decían que era un ejercicio matemático, la mayoría fallaba y cuando les decían que tenían que copiar la figura de un dibujo, no tenían dificultades. Lo mismo pasaba con los niños, pero en el sentido contrario. “Hay una investigación muy interesante que muestra que niñas pequeñas de cuatro o cinco años ya deciden que las matemáticas no son para ellas”, explica el científico francés.

También puede encontrarse una diferencia a la hora de aprender matemáticas entre niños de contextos vulnerables y otros de contextos socioeconómicos más favorables. “Creo que algunos chicos fueron privados de la interacción con lo que llamo la protomatemática. La investigación muestra que jugar a juegos de mesa como Serpientes y Escaleras o El Juego de la Oca, por más simples que sean, desarrolla la noción de números en los niños. Meten en relación el número con la posición de la ficha. Eso le enseña al chico que hay igual distancia entre 1 y 2 y entre 8 y 9. Hay chicos de contextos socioeconómicos vulnerables que no tienen los juegos ni padres que jueguen con ellos. Una solución sería que el gobierno regale estos juegos de mesa, que no cuestan más de cinco euros”, explica Dehaene.

“Vengo de hacer una investigación de laboratorio, donde se escaneó a matemáticos profesionales. Nos preguntamos qué región del cerebro utilizaban para hacer los cálculos. La respuesta es muy simple: ellos usan para hacer matemática la misma región que usamos todos para hacer cálculos mentales. Hay zonas especializadas del cerebro para los números y otras para las letras. Muy rápido este órgano separa esos objetos. Encontramos pacientes que no saben leer pero sí calcular; para mí, esos son descubrimientos extraordinarios”, detalla el doctor en Psicología Cognitiva.

La influencia del lenguaje también es determinante en el cálculo. Por lo general, los alumnos chinos tienen más éxito con las matemáticas que sus pares occidentales. Dice Dehaene: “La diferencia más importante entre ellos es la lengua. El idioma chino es mucho más claro en relación con los números. Los chinos aprenden a contar con más facilidad que los angloparlantes”.

A modo de reflexión, el autor de El cerebro matemático agrega: “La gente no considera la matemática como parte de la cultura, ya que a ésta se la suele relacionar con el arte y la literatura. Hay gente de alto nivel intelectual que dice que es mala en matemática. La cultura matemática puede transformar nuestra sociedad. Hay que cultivar la curiosidad por la matemática, y tenemos que hacer entender que es una ciencia intuitiva y divertida”.

Para no perderse en el laberinto financiero

El mundo de las finanzas está íntimamente ligado a la matemática, la cual sirve para calcular el valor del dinero en el tiempo, a través del uso de tasas de interés. Por este motivo, también se suele pensar a la actividad financiera como una cuestión cerrada a una elite. La realidad es que no hay que ser un experto matemático para poder administrar las finanzas personales. Todos los actores de la sociedad están atravesados por las deudas y los créditos, son cuestiones de la vida cotidiana.

Por lo general, los sectores populares no se sienten identificados con prácticas financieras. Muchas personas no dicen que ahorran, sino que separan dinero. “Cuando les preguntamos por el ahorro, respondían que ellos no ahorran, que eso lo hacen los ricos. Esto remite a la idea de que el ahorro solo es lo que sobra y que si sos pobre no te sobra nada. Por lo tanto, se deja de lado lo que realmente es la práctica de ahorro que es lo que separas para comprar algo más adelante. El acceso al crédito de sectores populares tiene varias formas: una incipiente son los microcréditos que tienen un nivel de cobertura muy bajo; hay préstamos familiares; y las cuevas, donde las tasas de intereses son usureras. Un factor del sobreendeudamiento de los sectores populares es el momento en que muere alguien. En ese momento, recurren a usureros para préstamos de corto plazo y se endeudan por años”, cuenta Alexandre Roig, Doctor de la Escuela de Altos Estudios en Ciencias Sociales en sociología económica del desarrollo, decano del IDAES y coeditor del libro El Laberinto de la moneda y las finanzas.

Experiencia. “Los sectores populares tienen tasas de intereses que pueden llegar a un 200% anual, mientras las clases las medias pueden acceder a tasas de interés cero. Hicimos una investigación donde damos cuenta que cerca del 20% de los ingresos de los sectores populares van a tasa de interés. Hay una explotación financiera dentro de los más vulnerados de la sociedad. Es muy importante entender como las finanzas son un gran articulador de la experiencia vital en todas las clases sociales, dando cuenta que las clases altas pagan menos tasas de interés que los otros sectores. Es un mundo muy jerarquizado el de las finanzas y las mismas participan de la desigualdad social”, dice Roig.

El informe, elaborado con las informaciones de los líderes de los mayores bancos del mundo, surgió de las discusiones en la reunión anual del grupo en Davos, Suiza, en enero, donde el enfoque en la tecnología financiera, o fintech, fue tan intenso que Bloomberg News publicó un artículo titulado, “Los mayores bancos mundiales en Davos: todos somos innovadores cuando el asunto es fintech”.

El informe, elaborado con las informaciones de los líderes de los mayores bancos del mundo, surgió de las discusiones en la reunión anual del grupo en Davos, Suiza, en enero, donde el enfoque en la tecnología financiera, o fintech, fue tan intenso que Bloomberg News publicó un artículo titulado, “Los mayores bancos mundiales en Davos: todos somos innovadores cuando el asunto es fintech”.