Imagina que sales cansado y hambriento de un concierto tarde en la noche y recuerdas que no tienes nada para comer en tu refrigerador… no desesperes.

En el nuevo mundo de la venta minorista esta situación no necesariamente te conducirá al supermercado más cercano que todavía esté abierto. En cambio, la tienda puede venir a ti.

Con solo presionar un botón de una aplicación, aparecerá un vehículo eléctrico con poca carga, que se deslizará silenciosamente en una plaza de aparcamiento cercana.

Ingresarás a la tienda deslizando tu teléfono móvil por la puerta, recogerás tus mercancías y lo volverás a deslizar. No habrá cajeros, ni asistentes de ventas ni nadie para limpiar si dejas caer un cartón de leche.

El Moby Mart es una nueva invención futurista que ha tenido su primera prueba en las calles de Shanghái. El software aún no está operativo y, a veces, esta versión beta necesita una mano para mantenerlo en movimiento.

Pero el concepto está ahí, dice el equipo detrás de la idea, la empresa sueca Wheelys en colaboración con la Universidad Tecnológica de Hefei de China.

Y es tan sencillo como predecir un futuro en el que todos, desde grandes minoristas hasta pequeñas comunidades, emplearán su propio supermercado móvil y automático.

Bo Wu, el director de tecnología de Moby Mart, cree que estamos en la cúspide de “una gran revolución” en el sector minorista.

Si tomamos en cuenta el desarrollo en vehículos automotores, pagos móviles, análisis de datos y etiquetado inalámbrico de productos, existe un gran potencial para revisar la experiencia de la compra.

Pero aunque es el tipo de tecnología que se está probando sobre el terreno, dado el interés de cadenas tradicionales, grandes almacenes y centros comerciales, el experimento todavía está en sus primeras etapas.

Hay muchos obstáculos aún por superar antes de que se convierta en realidad esta tienda automática y no solo están vinculadas a las restricciones de los vehículos sin conductores.

Hasta el momento, se han vendido dos Moby Marts, que la compañía espera que estén en funcionamiento a principios del próximo año.

Pero otros nuevos modelos de venta minorista se están implementando rápidamente.

Moby Mart

.

El toque humano

La gente, cuando hace mercado, habla del tiempo, se pone al día, comparte historias y chismes mientras se toma un rato para decidir qué van a llevar.

Pero el aumento de las compras en línea dio un viraje a la forma en que compramos.

Y es que la gente tiende a estar más a gusto con las compras digitales y valora su conveniencia, velocidad, bajos precios y capacidad para encontrar productos de su preferencia.

Gigantes globales como Amazon y Alibaba seducen a los clientes. Pero debido a que muchas personas todavía disfrutan también ir a tiendas físicas, los minoristas, dentro y fuera del mundo de internet, se están dando cuenta de que la clave para el éxito radica en cómo ofrecer lo mejor de los mundos: el real y el digital.

Quizás por eso Amazon ha decidido (primero con un par de librerías en el mundo real y ahora con la compra de la cadena de los supermercados Whole Food) que también vale la pena tener una red de ladrillos y cemento como puntos de venta.

El tiempo de las tiendas físicas, entonces, todavía no ha terminado. Incluso si es ‘una tienda’ como nunca antes la conocimos.

Tiendas automáticas

No son solo los creadores de Moby Mart quienes piensan que el futuro puede estar en hacer de las compras una experiencia completamente libre de contacto humano.

BingoBox ya tiene más de 150 tiendas automáticas estáticas que operan en China y estima que serán miles más en los próximos meses.

Cada una de ellas solo cuenta con diez metros cuadrados de espacio, provistos de una variedad de productos, desde ensaladas frescas hasta condones y paraguas.

Los clientes deslizan su teléfono móvil para ingresar y escanear cada artículo y la cuenta se liquida mediante un sistema de pago en línea.

Un asistente está disponible a través de un enlace de video si es necesario.

Todo esto significa que solo se necesita un equipo de cuatro personas para ejecutar 40 tiendas, según la compañía, lo que reduce la inversión significativamente.

En julio, el gigante de ventas en línea de China, Alibaba, también experimentó con la idea: el lanzamiento de Tao Café, una cafetería sin cajeros que usa el reconocimiento facial para identificar al comprador que puede escoger los alimentos que le gustaría comer y pagar con su teléfono.

“Para Alibaba, el Tao Café fue otra forma de explorar cómo eliminar los obstáculos y los costos para acercar las experiencias de compras físicas y en línea”, explica el gerente general del grupo en Europa, Terry von Bibra.

“La idea fue simplemente probar la sensación de cuán fácil puedo hacer que sea más sencilla la compra para un consumidor”.

De hecho, las empresas chinas siguen adelante con el concepto de tienda sin caja.

Amazon, conocida por revolucionar las industrias, desde libros a la electrónica, abrió Go en 2016, una peculiar tienda cerca de su sede en Seattle.

No tiene personal y va un paso más allá de BingoBox al eliminar también el pago.

Los clientes entran, escanean su móvil para registrar su llegada y luego dejan caer los productos directamente en su bolso. Cuando salen de la tienda, los sensores reconocen lo que han tomado y el pago se cobra a través de su cuenta de Amazon.

.

La tienda solo funciona para el personal de Amazon y no se han anunciado planes para su futura apertura al público.

“Amazon ha tenido problemas iniciales con Amazon Go”, dice Neil Saunders, director gerente de GlobalData Retail.

“No reconocía lo que los clientes tomaban cuando se estaban colocando nuevos productos en las estanterías y tampoco cuando hay demasiadas personas en la tienda”, explica.

Pero aunque el nuevo mundo de compras sin cajero no será cosa de mañana, Saunders cree que llegará, ya que los minoristas buscan la forma de reducir los costos para competir con los bajos precios de los productos en línea.

Pero es poco probable que la tendencia se extienda más allá de las compras, opina.

Espejo mágico

La cadena de cosméticos francesa Sephora, que tiene tiendas en varios continentes, también está desdibujando la línea entre las tiendas físicas y por internet.

“Toda la industria va a ser moldeada por conocimientos digitales y esto será también una manera fantástica para nosotros de enriquecer lo que está sucediendo en la tienda física”, dice Stephane Delva, directora de mercadotecnia de Sephora para Europa y Medio Oriente.

Sephora utiliza la tecnología para aumentar lo que llamar el factor “wow” (sorpresa) de las compras.

Con un software de realidad aumentada, un iPad permite a los compradores probar diferentes tonos de colorete, sombra de ojos y lápiz labial para ayudar a quienes desean comprar los productos.

En muchos aspectos, la estrategia busca ponerse al día con lo que hacen ya los clientes más jóvenes, que utilizan desde aplicaciones de maquillaje y tutoriales en línea, a salas de chat y Snapchat.

Los consumidores están invitados a unirse a la comunidad “MySephora” digital donde la empresa puede realizar un seguimiento de lo que compran, lo que se discute y lo que les gusta: es la creación de una mina de oro de datos útiles.

“Estamos muy orgullosos de lo que hemos hecho. Fuimos los primeros en lanzar este tipo de herramienta de recomendación personalizada”, asegura Delva.

Pero todavía son muy pocas las tiendas de Sephora que ofrecen este tipo de experiencias.

La realidad virtual disponible en línea y en la aplicación de la marca todavía está a la zaga de la versión en las tiendas físicas y, a veces, fallas técnicas entorpecen lo que debería ser una experiencia perfecta.

Precio, precio, precio

Pero para el éxito de una estrategia de vanguardia digital, hay un área final que no se debe ignorar.

Y es que las influencias más innovadores en el mercado minorista en los últimos años no han sido la de deslizar teléfonos para hacer compras, sino la fórmula probada y comprobada de arrebatarle el precio a los rivales.

Empresas alemanas como Aldi y Lidl ofrecen no solo alimentos, sino una gama ecléctica y cambiante de artículos para agregar a la bolsa de compras y a precios reducidos.

De hecho, no contenta con controlar gran parte de los supermercados tradicionales en Europa, Lidl ha hecho recientemente su primera incursión en Estados Unidos: la apertura de 21 tiendas en lo que va de este año, uniéndose a Aldi que tiene ya más de 1.600.

El sector de la alimentación ya está temblando ante la compra de Wholefoods por Amazon, y luego de que Walmart anunciara su alianza con Google para ofrecer compras por voz, una oferta más simple de las tiendas de descuento, no digital, se sumará a este panorama.

“Lidl es visto como un jugador preocupante”, dice Joe Feldman, director asistente de investigación de Telsey Advisory Group.

.

Pero el desafío para Lidl es enorme. Sigue siendo un jugador pequeño y las empresas ya establecidas están luchando contra la llegada de la compañía.

Deberá persuadir a los clientes estadounidenses a probar sus líneas menos costosas y sin marca, a la vez que controlan los costos.

Y al controlar los ingredientes y explotar la escala en el tamaño de sus pedidos, Lidl puede mantener bajos los precios de sus productos de marca propia, explica Feldman.

Y esto reducirá los costos de todas las maneras posibles.

Sin embargo, predice que hay algo que no harán: deshacerse de sus cajeros y dependientes por completo.

” Creo que todavía hay una necesidad de preguntarle a alguien dónde está la salsa de tomate?, o ¿dónde está la mostaza?”.

¿Llega Facebook Marketplace a competir con Amazon y Mercado Libre?

.

Facebook avanza en su expansión hacia el terreno del ecommerce. La red social ha lanzado su herramienta Marketplace en 17 países de Europa, entre los que está España. Inicialmente presentada en octubre del pasado año en Estados Unidos, Reino Unido, Australia y Nueva Zelanda, en los diez meses que han transcurrido desde su lanzamiento ha llegado a Canadá, Chile y México, con lo que el de ahora es su impulso más fuerte desde que se diese a conocer.

Pensado como un servicio de compraventa entre usuarios, el funcionamiento de Facebook Marketplace recuerda al de aplicaciones como Wallapop, permitiendo publicar los productos que se deseen vender y visitar y guardar los que sean de potencial interés.

Se accede, en la aplicación móvil, mediante el icono de tienda. Una persona publicita los productos que quiere vender en esta tienda a través de imágenes. A los potenciales compradores se les muestran las posibilidades según una serie de filtros, que se pueden personalizar para realizar búsquedas concretas.

El añadido de la red social es que permite acceder al perfil público de compradores y vendedores, lo que ayuda, explican en una entrada en el blog de la empresa, a sentirse “seguro” a la hora de realizar las transacciones. Facebook facilita la conexión entre los interesados mediante mensajes directos, pero no ofrece métodos de pago o de envío de los productos, lo que queda a discreción de los usuarios.

Además de en España, el Marketplace de Facebook está disponible desde este lunes en Austria, Bélgica, República Checa, Dinamarca, Finlandia, Francia, Alemania, Hungría, Irlanda, Italia, Luxemburgo, Países Bajos, Noruega, Portugal, Suecia y Suiza.

Aunque no es fácil que Facebook llegue a hacerle sombra a un gigante como Amazon, su fuerte comunidad de usuarios, de 2.000 millones, le coloca como un agente a tener en cuenta. Solamente durante el mes de mayo, más de 18 millones de productos se pusieron a la venta a través del Marketplace en Estados Unidos, explica Deborah Liu, vicepresidenta de Marketplace.

La economía europea repunta como nunca en 10 años: crecerá 2,5%

Todos los países de la Eurozona terminarán el año con su PBI en alza. Para 2018 se prevé un panorama similar.

El edificio del Banco Central Europeo, institución que ha brindado datos alentadores de la región. .

Diez años después del estallido de su peor crisis desde la Segunda Guerra Mundial, la economía europea va como un tiro. El crecimiento del empleo y de la actividad manufacturera en la Eurozona están en los niveles más altos desde que se introdujo el euro. Todos los países del bloque, por primera vez en una década, terminarán el año con su PBI en tasas positivas.

Varios indicadores publicados la semana pasada muestran que la actividad del sector fabril y de los servicios, que sirven en algunos índices como formas de medición adelantadas, están en niveles récord. La Eurozona podría cerrar el año creciendo casi al 2,5%. El empleo nunca creció tan rápido desde los años 90.

Según Benoît Coeuré, del consejo de gobierno del Banco Central Europeo, “en términos de solidez y equilibrio, es el mejor momento desde los años 1999-2000”, justo antes del reventón de la burbuja tecnológica que provocó la corta crisis de principios de siglo. La explicación a este fuerte crecimiento económico se explica en parte por el buen momento del comercio mundial (crece al ritmo más alto en seis años), pero hay también factores internos. En la Eurozona está teniendo fuerte incidencia la política expansiva del Banco Central Europeo con tasas de interés al 0% y compras masivas de deuda que mantienen controlado el riesgo país. También un euro relativamente bajo respecto al dólar (lleva meses moviéndose entre 1,15 y 1,20 dólares por euro) y unos precios del petróleo a niveles abordables para las economías europeas.

Se suman más factores internos. Las diferencias de crecimiento entre los países de la Eurozona nunca fueron tan bajas en las últimas dos décadas, aumentan las inversiones empresariales y el desempleo está en la Eurozona en su nivel más bajo desde 2009 (9,1%). Mientras, la demanda interna sigue empujando el PBI al alza pues la confianza de los consumidores vuelve a niveles no vistos en más de una década.

Optimista, el presidente del Banco Central Europeo, Mario Draghi. .

Según Mario Draghi, presidente del Banco Central Europeo, “los motores del crecimiento son cada vez más endógenos”, haciendo que la Eurozona dependa así menos de factores externos. Ya no sólo tira del tren la locomotora alemana. España crece por encima de la media europea a pesar de la incertidumbre por la crisis catalana y a las economías con crecimientos cercanos al 2% se unieron este año Francia e Italia.

Que las economías europeas crezcan todas a la vez sirve para que se alimenten unas a otras porque la mayor parte del comercio de los 28 miembros de la UE sigue siendo entre ellos. La mejora económica llega a las empresas, cuyos beneficios están superando los pronósticos y que dedican ya una buena parte de ellos a reinversiones, alimentando a su vez el crecimiento del empleo.

La política fiscal ordenada desde Bruselas también lleva varios años aflojando la mano tras unos duros años de ajustes hasta mediados de esta década. La Comisión Europea aboga ahora por una política fiscal neutra y deja pasar pequeñas desviaciones del déficit fiscal, algo que ha ayudado en los últimos años a varias grandes economías del euro, como Francia y España.

Los datos adelantados y las previsiones económicas de la Comisión Europea muestran que la buena salud de la economía europea debería mantenerse en 2018 salvo algún shock inesperado. Uno de esos cisnes negros podría ser la incertidumbre que podría generarse en Alemania si se mantiene la crisis política que ha impedido formar gobierno hasta ahora tras las legislativas de septiembre. Las legislativas italianas, previstas para el primer trimestre del próximo año, también podrían desatar la inquietud si se confirma la tendencia de los sondeos que pone como primera fuerza política a los populistas del Movimiento 5 Estrellas. Las buenas noticias no son suficientes para esconder los problemas: el desempleo, sobre todo entre los jóvenes, sigue siendo muy alto en la periferia de Europa, sobre todo en Grecia, España e Italia.

Un pueblo suizo se quedó casi sin habitantes y ofrece 20 mil euros a quienes se muden allí

Albinen, a dos horas de Berna, debió cerrar su escuela ante la falta de niños en edad escolar.

Albinen. .

Es un paraíso en medio de las montañas y encima ofrece plata. Albinen, una pequeña localidad ubicada en Suiza , a menos de dos horas en tren de Berna, la capital, tiene un paisaje extraordinario, el aire más puro y una iniciativa algo polémica y sin dudas sorpresiva: ofrece pagar 21.390 euros a cada adulto que se instale allí.

Por esto, para incentivar la llegada de residentes, Albinen ofrece su dinero.

La iniciativa fue firmada por 94 y aceptada por el Concejo municipal; se votará el próximo 30 de noviembre. En el texto también se propone entregar 8500 euros por niño. Eso sí, no es completamente gratis. Las autoridades pusieron condiciones: los recién llegados deberán, por ejemplo, adquirir o rehabilitar una casa de un mínimo de 170 mil euros y comprometerse a quedarse allí al menos diez años.

Con esta medida, Albinen espera atraer a cinco familias, diez adultos y ocho niños, para el año 2022. «Esperemos que el compromiso financiero del municipio conduzca a los resultados que queremos», dijo el alcalde de acuerdo con lo publicado por el diario El País. «Habrá más habitantes y más ingresos, pero también más trabajo gracias a los nuevos proyectos de construcción», agregó Jost.

No es la primera vez que se conoce una medida como esta en lugares de Suiza. Varios municipios están poniendo en marcha proyectos similares, según la Asociación Suiza de Regiones de Montaña.

¿Saben quién está comprando oro en estos momentos?

Por Miguel Angel Boggiano.

.

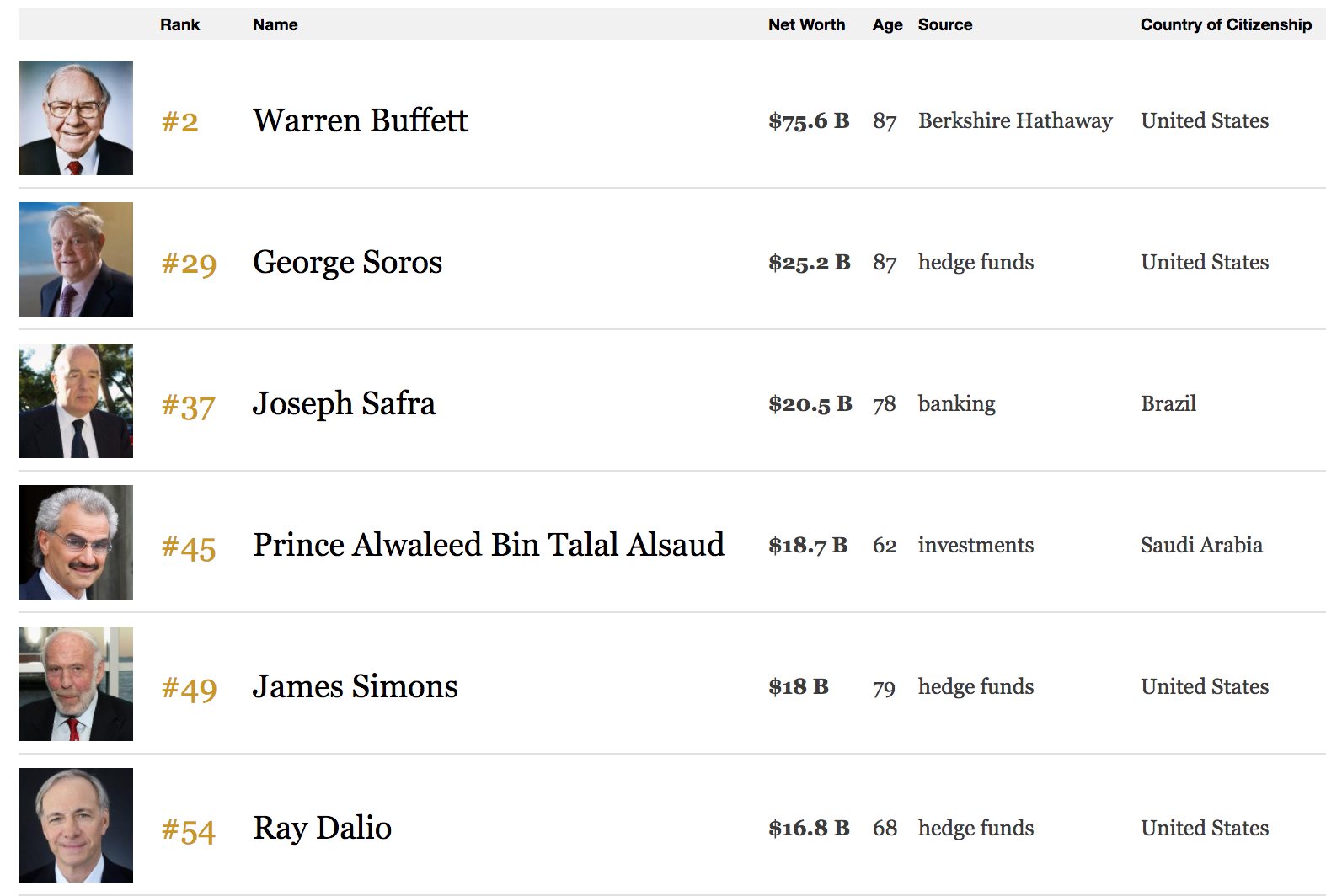

Muchas veces las decisiones de inversión tienen que ver con simplemente copiar lo que están haciendo otras personas. Y en especial, esto sucede cuando ciertas personas de reconocida trayectoria informan qué es lo que han estado comprando (generalmente están obligados a hacer estos informes por diferentes motivos). Respondiendo a la pregunta del título, quien ha estado comprando oro en grandes cantidades es Ray Dalio, uno de los financistas más poderosos del mundo:

.

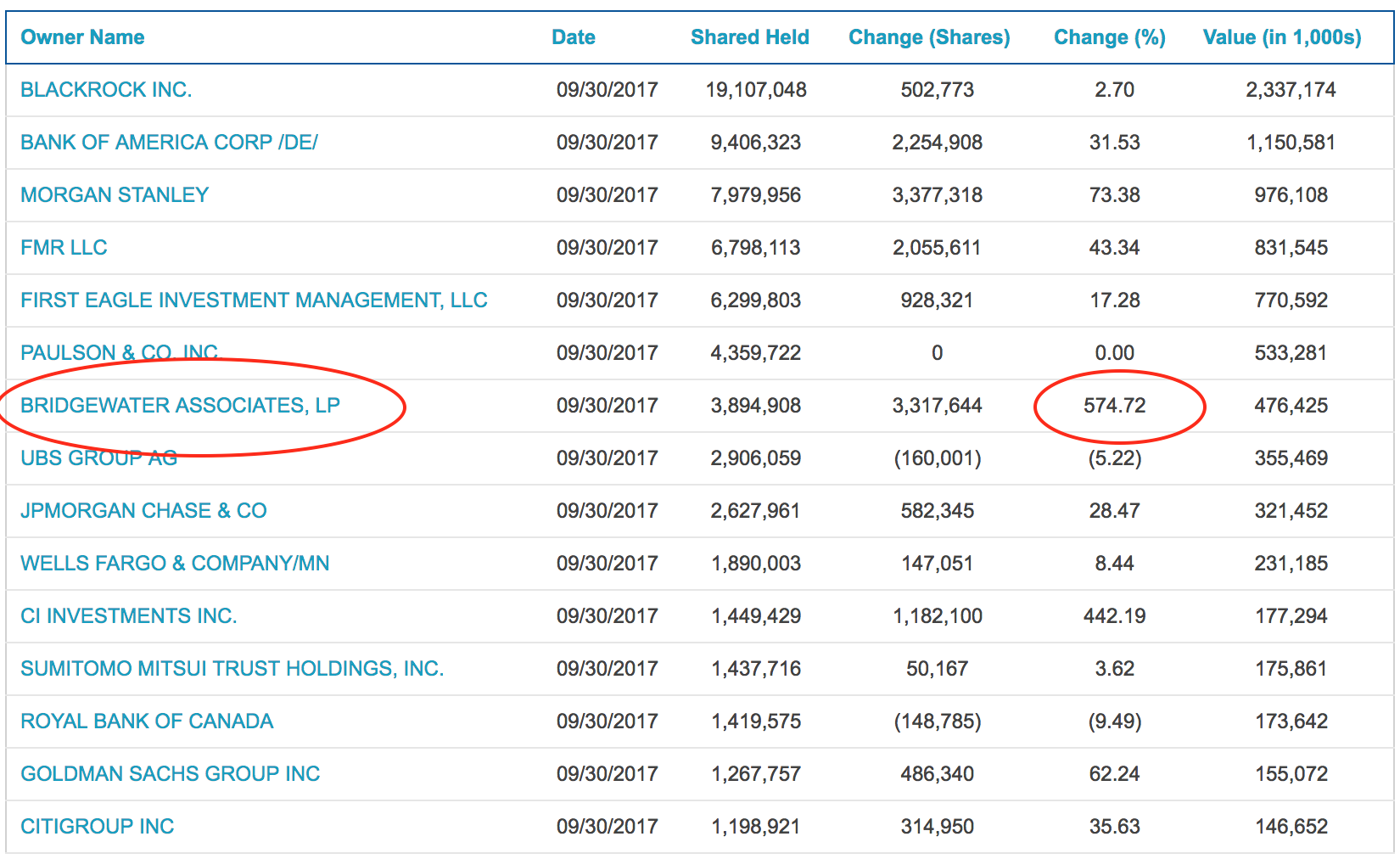

Ray Dalio es el sexto financista más rico del mundo y su fortuna total asciende a los U$S 16.800 millones. En el último trimestre, aumentó sus tenencias de oro en un 575% a través de su Hedge Fund (Bridgewater Associates):

.

La tabla muestra quienes son los principales tenedores del ETF de oro más operado del mundo, el SPDR Gold Trust(GLD). Es importante destacar que un escalón por encima de Bridgewater Associates está Paulson & Co, el Hedge Fund de John Paulson (la persona que más dinero ganó en el mundo apostando a la caída del mercado hipotecario estadounidense en el 2008).

¿Por qué está comprando oro Ray Dalio? Al estar en una situación de récord histórico de deuda, eso llevará a la impresión de papel moneda para servir esa deuda. Y en consecuencia, el oro debería subir en relación al valor de las monedas del mundo:

«El oro es una versión alternativa del cash» dice Ray Dalio. También marca que Warren Buffett comete un error al no prestarle atención al oro.

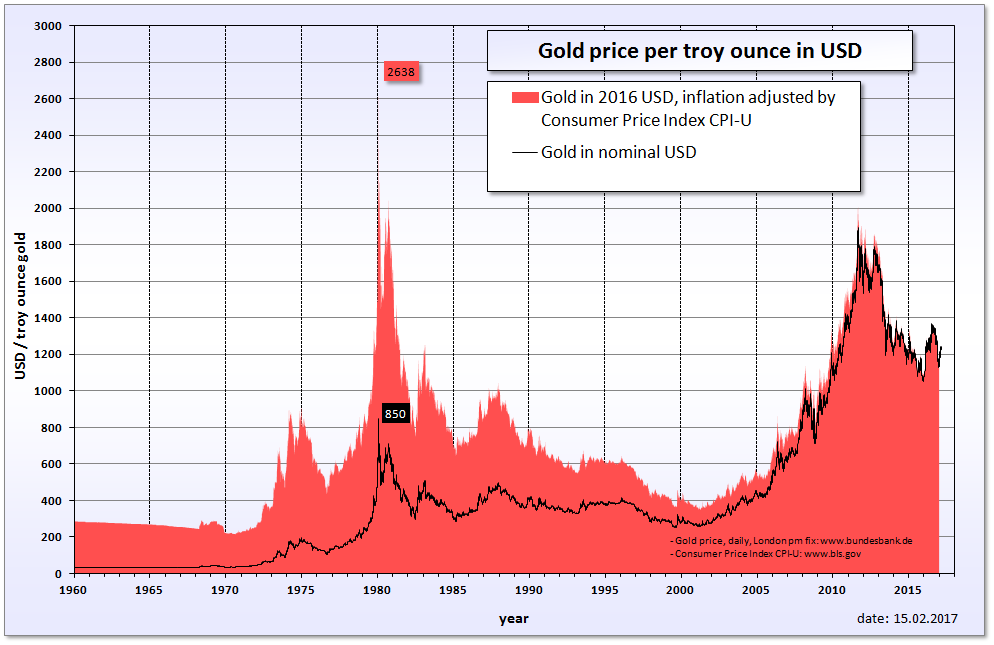

Por último, si miramos el precio del oro ajustado por inflación, vemos que todavía estamos por debajo del pico de 1981:

.

Nota de Economía Personal: Este gráfico nos muestra que no siempre resulta una buena inversión comprar oro, ya que en momentos de pánico tiende a comportarse en forma muy volátil alcanzando precios récords que luego no vuelven a superarse en años. El inversor debe estudiar cuidadosamente las variables antes de tomar decisiones trascendentes para su cartera de inversión.

Aviso Legal: Ing. Gustavo Ibáñez Padilla – Consultoría Empresarial es una organización de consultoría financiera independiente, que opera en el Mercado Internacional brindando educación y asesoramiento sobre Planificación y Protección Financiera a personas de diversos países. El contenido de este sitio web tiene el propósito de brindar información y no constituye una oferta de venta, o una invitación a compra, o una invitación para investigar acerca de un producto financiero cuando cualquier oferta de venta o invitación de compra pudiera violar las leyes la jurisdicción correspondiente. Este sitio web sólo contiene información general, no pretende ofrecer asesoramiento de inversión personal y no toma en consideración los objetivos específicos de inversión, la situación financiera ni las necesidades particulares de ninguna persona específica. Consulte siempre diversas fuentes antes de invertir.

El mecánico del mundo del dinero.

Por James Freeman.

¿Cómo se construye el mayor hedge fund del mundo? Ray Dalio, el fundador de Bridgewater Associates, cuenta que lo hizo al forjar una cultura de «verdad y transparencia radical». Tal vez lo más radical de Dalio sea su creencia de que «todo es una máquina», incluyendo las organizaciones y los individuos que las integran. En la sede de la compañía, en Westport, Connecticut, dialogamos sobre las máquinas humanas de Bridgewater así como de otra máquina igual de fascinante: la economía de Estados Unidos.

El objetivo de Dalio es incentivar a todos sus trabajadores a aceptar las críticas sin anestesia como una oportunidad valiosa para aprender a resolver problemas. La idea es permitir un refinamiento constante de los procesos de negocios, que en Bridgewater también son conocidos como máquinas, que van desde cómo la firma compra sus muebles hasta cómo evalúa el mercado mundial del petróleo.

No obstante, las máquinas humanas no siempre están dispuestas a aceptar la franqueza absoluta. Los empleados de Bridgewater deben acostumbrarse a un software interno que realiza una evaluación incesante de su desempeño basado en entradas diarias de colegas e incluso califica su credibilidad en ciertos temas. Esto no quiere decir que el software tome todas las decisiones. Cuando el sistema informó recientemente que el desempeño de la principal recepcionista estaba por debajo de lo previsto, los ejecutivos decidieron que el software no estaba lo suficientemente bien calibrado.

Si un trabajador está dispuesto a aceptar esta cultura singular, la empresa promete hacer una búsqueda rigurosa de la verdad con un mínimo de politiquería y subjetividad. Dalio dice que cualquier empleado puede pararse frente a una muchedumbre y decir un disparate. En otras empresas, sostiene, «la mayoría de la gente lo mantiene en reserva». Pero en Bridgewater, «uno tiene un derecho y una obligación de decir que algo es terrible y explorar si es cierto».

Añade que no hay ninguna razón por la cual lo mismo no debería acontecer en otras organizaciones, pero no ocurre por lo que califica como «la barrera emocional del ego».

Los trabajadores de Bridgewater tienen que pasar por una etapa de transición. «Existe un lapso, que habitualmente dura unos 18 meses, de una suerte de adaptación. Algunos salen adelante y otros no. Lo llamamos cruzar al otro lado». Agrega que así es como «parece el otro lado: no pueden trabajar en ninguna otra parte porque no saben lo que el resto de los empleados está pensando».

«Lo describimos de la siguiente manera: existe un nivel superior de uno y un nivel inferior de uno», explica. «El cerebro humano es parte de un hombre pensante y parte animal. Y uno tiene que empujarse a sí mismo. Y consideramos que la lucha se produce entre los de nivel alto y los de nivel bajo». En otras palabras, el cerebro quiere recibir una opinión honesta, pero las emociones no siempre están listas para aceptarla.

«No es una lucha entre nosotros y ellos, típicamente. Es una lucha entre lo que quieren» y «lo que pasa con nuestras reacciones emocionales a eso», sentencia.

Asevera que la cultura de Bridgewater ha sido fundamental para el desarrollo de la firma, puesto que en los mercados financieros «si no puedes tener un pensamiento independiente» y «no puedes conocer tus debilidades, y arreglar las cosas, no vas a ser exitoso».

¿Cómo implementa esta cultura? «Grabo todo de manera que todos puedan escuchar cada conversación, salvo que se trate de algún tema personal» o «si vamos a ejecutar una transacción o es algo de propiedad nuestra». De otra forma, «todo se graba de modo que todos lo puedan ver y pasamos por este proceso de valorar una retroalimentación crítica para tratar de descubrir juntos cuáles son los patrones» y cómo hacer mejoras.

Bridgewater, fundada en el departamento de Dalio en Nueva York en 1975, ahora gestiona activos del orden de los US$160.000 millones. Se trata de un inversionista «global macro» que se especializa en entender las economías nacionales con un historial de superar los retornos del mercado. La empresa incluso generó ganancias durante la crisis financiera, pero obtuvo resultados decepcionantes en 2012 y 2013.

Tal y como considera a las personas y a los procesos de negocios como máquinas, Dalio también opina que la economía es una máquina. Y eso implica que «hay relaciones causa-efecto» y que esto permite comprender que «la mayoría de las cosas pasan una y otra vez», observa. «Para entender verdaderamente la máquina, creo que tengo que disponer de reglas atemporales y universales», es decir que sirvan durante todo el tiempo y en todos los países.

El énfasis en la transparencia al interior de la compañía no quiere decir que Dalio busque la atención de los medios. «No, lo detesto», responde. Pero acordó realizar esta entrevista y ha publicado trabajos y un video en Internet en EconomicPrinciples.org porque quiere que todos, incluyendo las autoridades estadounidenses en Washington, vean la economía con otros ojos para entender la máquina.

«Porque he observado reiteradamente tantos malos entendidos que han tenido consecuencias nefastas, creo que en lugar de tratar de analizar lo que se debería hacer, es mejor partir de cero y preguntar: ¿cómo funciona?» el sistema. Agrega: «si nos ponemos de acuerdo sobre el funcionamiento, entonces hay una fundación sobre lo que se debería hacer y cómo prevenir los problemas. Un ejemplo es la impresión de dinero. ¿Es inflacionario? Volvamos a lo esencial y analicemos el tema».

Mientras las personas debaten si la creación de dinero de parte de la Reserva Federal de EE.UU. provocará inflación, Dalio dice que lo primero es tener una visión clara de la máquina monetaria. En pocas palabras, todas las compras en una economía son hechas con dinero o con crédito. Por lo tanto, los bancos centrales juegan un papel clave al ayudar a prevenir que una recesión se ahonde cuando la disponibilidad de crédito se derrumba durante una crisis financiera. «La impresión de dinero contrarresta la contracción del crédito», señala, «y alivia el problema de liquidez».

La Fed ha estado creando una gran cantidad de dinero desde la crisis. Dalio y su equipo de Bridgewater han estudiado 67 episodios históricos de desapalancamiento, cuando las empresas y las personas se dedican a reducir su endeudamiento después de un auge crediticio, y creen que hasta ahora la Fed lo ha hecho bien, inyectando dinero en la economía para mantener el nivel de gasto.

Pero a medida que el crédito se reanuda, el banco central debería reducir su impresión de dinero.

De todos modos, indica, «me preocupa la efectividad de la política monetaria en el próximo bajón». La razón es que la tasa de interés de referencia está casi en cero y una segunda herramienta empleada por el banco central, la compra de cantidades gigantescas de bonos para mantener bajas las tasas de largo plazo, está perdiendo su efectividad.

«Tendrá que haber una tercera política monetaria», advierte. «Es un tema que todavía no he resuelto».

Por ahora, «no estamos ni en auge ni en una caída», dice Dalio, quien no prevé mucha volatilidad durante los próximos años.

Dalio y sus colegas crearon un modelo para predecir el crecimiento económico de los países en los próximos 10 años. El modelo depende en 35% del nivel de deuda del país y en 65% de su competitividad.

Dalio divisa un gran potencial en la economía rusa debido a su bajo endeudamiento y a una mano de obra educada y barata. Pero la cultura también importa. Otro factor de peso para el crecimiento «es la noción de auto-suficiencia«, asevera. «Las economías en las cuales un mayor porcentaje de la población siente los premios y castigos por sus actos tienden a crecer en forma más acelerada.»

—James Freeman es editor asistente de la página editorial de The Wall Street Journal.

Una perforación de shale gas en Waynesburg (Estados Unidos), que es el líder mundial en esta tecnología. .

La Agencia Internacional de Energía (IEA) estima que la producción de shale gas de EE.UU. aumentaría más de 8 millones de barriles diarios entre 2010 y 2025; y que la consecuencia sería que más de 80% del alza de la oferta energética mundial provendría de fuentes norteamericanas en este periodo.

La previsión de IEA muestra la siguiente secuencia: EE.UU. tendría una producción petrolera total de 16,9 millones de barriles diarios en 2025; y se elevaría a 13 millones de b/d la suma de crudo, condensados (refinados), y gas natural líquido (LNG).

“EE.UU. es el líder indiscutible de la provisión de petróleo y gas en el mundo en las próximas décadas”, afirma IEA. La explosión del shale estadounidense “… ha superado todos los récords históricos, y ha dejado atrás las mayores experiencias de Arabia Saudita en los megacampos de Ghawar, así como los logros soviéticos de los superyacimientos siberianos de la década del 60”.

Hay que ubicar la previsión de IEA en el siguiente contexto: la demanda energética mundial crecería más de 30% en 2040 y la de gas natural más de 45% — “…el equivalente a añadir otra China y otra India a la actual demanda global”— ; y el precio del petróleo se mantendría en los niveles actuales (US$ 50/ US$ 60/ barril) en este período.

La Agencia Internacional señala que los 2 millones de automotores eléctricos que recorren las rutas del mundo hoy serían 50 millones en 2025 y más de 300 millones en 2040, sin descartar la posibilidad de que esta cifra se triplique para entonces.

La energía renovable (solar/eólica), que cubre actualmente 5% de la oferta energética mundial, treparía a 40% en 2040 y atraería más de las dos terceras partes de la inversión energética global de los próximos 25 años.

China es la clave de estas previsiones. Para enfrentar el crecimiento excepcional de la demanda eléctrica, obra de los requerimientos de la nueva clase media constituida por más de 300 millones de personas con niveles de ingresos comparables a los norteamericanos (US$35.000/US$45.000 anuales), la República Popular necesitaría agregar a su actual producción un sistema generador de electricidad que equivalga “…al parque norteamericano de hoy, e India otro semejante al tamaño de la Unión Europea (UE)”. Solo el sistema de frío que necesita construir China en 2040 excedería la demanda total de electricidad de la economía japonesa hoy.

La política de Xi Jinping ha modificado la demanda energética de la República Popular, y ha sustituido en forma acelerada la provisión de carbón como principal fuente energética por el consumo de gas natural y la energía renovable. El cambio de matriz productiva con un sesgo favorable a los servicios y a la alta productividad ha reducido el auge de la demanda energética, que ahora crece solo 1% por año hasta 2040 (comparada con el alza de8% anual que experimentó entre 2000 y 2012).

Aun así, respondería por más de 30% del incremento de la demanda mundial de gas en este período; y las importaciones de gas líquido (LNG) alcanzarían a 280.000 millones de m3 en 2040, al tiempo que superarían 13 millones de barriles por día (m/b/d) las compras netas de petróleo en el exterior.

La revolución del shale en EE.UU. ha devenido en una potencia exportadora extraordinaria de gas líquido (LNG). Por eso proliferan en la economía norteamericana las inversiones en la industria petroquímica y en general en las actividades manufactureras energo-intensivas.

Hay un nuevo centro de poder mundial surgido del acuerdo entre EE.UU. y China resuelto por los presidentes Xi Jinping y Donald Trump en Palm Beach, Florida (6/7 de abril de 2017), consolidado y profundizado en la visita de Estado del mandatario estadounidense a Beijing hace 15 días, en que se firmaron transacciones entre empresas de los 2 países por US$253.500 millones.

El eje de este acuerdo histórico entre las 2 superpotencias de la época es la explosión del shale estadounidense bajo la forma de gas líquido (LNG). Hoy el shale norteamericano expresa toda la cadena integrada de valor LNG: producción, transporte, distribución, financiamiento, e inclusive la actividad manufacturera de las nuevas industrias de alta intensidad energética.

Las exportaciones de shale líquido a China, que se multiplicarían por 3 en los próximos 2 años, según lo pactado por Trump y Xi Jinping en Beijing, constituyen el principal instrumento para reducir (eliminar) el superávit comercial de la República Popular con EE.UU., que es el objetivo absolutamente excluyente del mandatario estadounidense.

El aumento de las compras de LNG norteamericano por China implicaría una reducción de ese superávit comercial de 30% en 2020 y de más de 50% en 2025.

Hay en marcha en el mundo una nueva geopolítica del gas natural en el siglo XXI; y este acontecimiento crucial sirve como fundamento e impulso a una nueva configuración bipolar del sistema de poder mundial que están llevando a cabo EE.UU. y China, el nuevo eje de la historia global.

«Los medios de comunicación masiva deben convertirse en multi-plataformas»

Diálogo a fondo con Jeff Jarvis, periodista, gurú del periodismo digital.

Por Miguel Wiñazki.

Jeff Jarvis, periodista norteamericano. «Todos ya tienen información hoy. Los medios deben organizar esa información con rigor».

.

Jeff Jarvis es un gurú de la comunicación con reconocimiento mundial. Vive en New Jersey, en los Estados Unidos y es profesor en la New York University. En el Foro Económico de Davos fue considerado uno de los 100 líderes de medios mas influyentes del mundo.

Su mirada es desafiante frente a los medios tradicionales. Cree que Internet es un mundo que aún ignoramos. Que todo aún está por ocurrir en la Web. Pasó por Buenos Aire vestido de negro y con el alivio de la victoria –hace un tiempo ya- sobre su cáncer de próstata. El tema con el cáncer es que Jeff lo hizo público. Contó en la Web su dolencia, y también explicó algunos detalles de su cura, que hubiera sido imposible según él sin la tecnología robótica que lo ayudó a vencer esa amenaza.

Jarvis no está demasiado preocupado por la ardua cuestión de la privacidad en éstos tiempos virtuales: “Me preocupa más lo público, la verdad. Me interesa muchísimo lo público. Es la posibilidad que tenemos ahora de conversar, de no ser una masa, sino de ser personas intercambiando información entre nosotros, eso es esencial. Es éticamente básico compartir aquello que puede ayudar a otros. Creo en el valor crucial de esa interrelación que facilita la tecnología. No somos más una masa indiferenciada, sino personas que manejamos información y que interactuamos con otras personas que manejan información. Se terminó la era de los medios facilitando un contenido a las masas. Los medios de comunicación de masas han muerto”.

¿Cómo que han muerto? Lo estoy entrevistando para un medio de comunicación masivo.

Los medios y las marcas tradicionales sí existen, pero son -o deben convertirse en- multiplataformas para brindar servicios segmentados, para diseñar de qué manera precisar la información que la gente ya tiene. Los medios son espacios de intercambio con las personas, son cruciales, pero lo que quiero decir es que el viejo modelo en el que el diario impreso tutelaba la información ya no existe. Todo el mundo está conectado hoy. Todos tienen información. Los medios organizan esa información. Deben buscar la rigurosidad. Claro, siempre es mejor tener más información que menos información. Pero ya todos tienen información. Hay nuevos modelos que debemos aplicar, tenemos que diversificar nuestros servicios. Las grandes compañías de medios resistieron en un principio los cambios que acontecieron. Pero esa resistencia no tenía sentido.

¿El concepto de masas ya no es relevante?

Fuimos los medios los que creamos el concepto de masa. Lo masivo era una abstracción. Somos seres individuales que vivimos en comunidades. Los medios organizan la información de la gente, eso es Facebook por ejemplo, facilitan los intercambios, son un servicio que no termina en la venta de contenidos, los contenidos son dinámicos, fluyen entre las personas que los enriquecen. Nuestro rol como periodistas consiste en ayudar a las comunidades a organizar mejor su conocimiento y a organizarse mejor a sí mismas. Nuestro negocio es el de los servicios. Debemos ser prácticos, detectar lo que las personas necesitan, organizar informaciones concretas, útiles. Insisto con esto, lo que Internet liquida es la idea de masa, eso lo habíamos inventado nosotros, los medios masivos precisamente. Internet nos da mayor valor a los individuos, mas relevancia en tanto tales. Nuestro negocio, el de los medios, es el de las relaciones entre las personas.

¿Usted no cree en el concepto de Copyright, no cree en los derechos de autor?

Si creo en los derechos de autor, pero los concibo en un sentido diferente al tradicional. En lugar del concepto de Copyright yo propongo el de Credit right. Es lo que sostuve en el Foro Económico en Davos. Le explico; el contenido que creamos tiene valor pero no solo es valioso ese contenido. A la información le agrega valor su publicación, su distribución online, e inclusive el remix, la conjunción de informaciones que se van enriqueciendo con diversos aportes. Lo que vale no es un contenido originario e inamovible sino ese flujo en el que tienen créditos muy diversos participantes. El diario The New York Times enfurecía cuando The Huffington Post reproducía sus artículos agregando opiniones y divergencias. Pero The Huffington Post agregaba audiencia al contenido proporcionado por The New York Times. Hay una nueva economía creativa donde el viejo concepto de Copyright es arcaico. El Credit right busca otorgar valor a todos los que participan en el proceso de la información. Estamos atravesando un cambio doloroso, complejo y volcánico. Hay nuevos puestos de trabajo que antes no existían, expertos en audiencia, en e.commerce… La economía mediática creativa requiere de múltiples plataformas , nuevas formas de promover la publicidad y ecosistemas en red.

Claro, pero el dinero sigue llegando a los diarios básicamente a través de lo que se recauda por publicidad impresa.

Pero todo se está transformando. Es un momento de cambio doloroso por momentos, pero volcánico. Tenemos que conocer a nuestros lectores, no son solamente un número. No los conocemos midiendo solo la cantidad de clics en nuestras notas. Tenemos que saber sus gustos, lo que prefieren, lo que quieren. La competencia es ilimitada. Y eso es un gran desafío.

Señas particulares

Jeff Jarvis, 63 años, es profesor y director del Centro Tow-Knight para el Periodismo Empresarial en la Escuela de Graduados de Periodismo de la Universidad de Nueva York. Es autor de “El fin de los medios de comunicación de masas, ¿cómo serán las noticias del futuro?”; “Partes públicas: por qué compartir en la era digital mejora la forma en que trabajamos y vivimos” y el best-seller: “¿Y Google cómo lo haría?”, literatura imprescindible para entender el periodismo actual.

De mantenerse la tendencia, todo indica que se estaría gestando un nuevo “problemón” financiero para el ahorrista.

Era diciembre de 2001. Sólo un par de semanas atrás había terminado, sin llevarme materias, mi primer año del secundario.

En ese contexto caótico, recuerdo que un día mi viejo volvió del cajero diciendo que “solo le había dado 250 pesos”.

En ese momento era bastante dinero, pero no lo suficiente como para solventar las vacaciones familiares en puerta. Por suerte, más allá de la incomodidad transaccional de sacar el salario por un embudo, la crisis no nos había pegado de lleno.

No fue ése el caso de mi tía. Sólo algunos días después de ese episodio, en una reunión familiar nos enteramos de que meses antes, mi tía había depositado el dinero de la venta de un departamento a plazo fijo en un banco -en dólares- dadas las muy atractivas tasas.

A esta altura imagino habrás notado tanto el contexto como el desenlace: sí, efectivamente, la “había agarrado el corralito”. Y de lleno.

Veamos qué tiene que ver esto con lo que te quiero contar en esta nota…

Mala Señal

Hace varios días trascendió una nueva medida de la Superintendencia de Seguros de la Nación, que obliga a las aseguradoras a no incrementar sus tenencias de LEBAC y vender sus participaciones en Fondos de inversión que tengan estos títulos dentro de su cartera.

Tal vez para muchos esto sea una más de esas medidas que ve en el diario, sin mayor impacto.

Sin embargo, esto es una alerta tremenda desde lo institucional, dado que es un retroceso directamente a la médula de todo aquello que criticamos y no queremos repetir del kirchnerismo, tal como describió mi amigo y colega Iván Carrino en su informe para suscriptores.

Pero además, y lo relevante para el punto de esta nota, es lo siguiente: ¿por qué querría el gobierno poner tope a la tenencia de LEBAC a las aseguradoras en un contexto donde necesita que cada vez más fondos se vuelquen a financiar al sector público?

Mi lectura es que, tarde o temprano, el stock de LEBAC tendrá que ser licuado vía una muy violenta depreciación cambiaria. Y sería peligroso -desde un punto de vista macrofinanciero- dejar que las aseguradoras tomen más exposición a activos que serán licuados o canjeados, evitando de manera forzosa ex-ante que puedan caer en “la trampa de ratón” de las LEBAC.

¿Por qué?

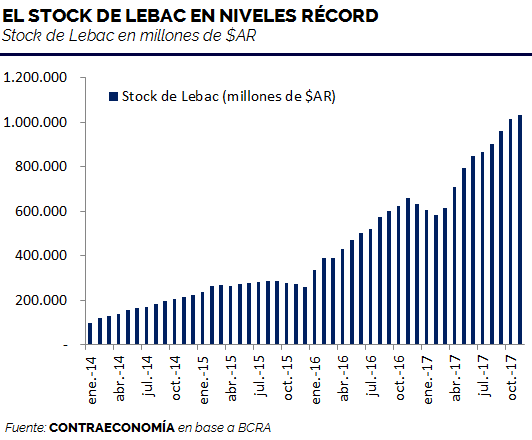

Para responder a esa pregunta, veamos la tendencia de la situación actual:

.

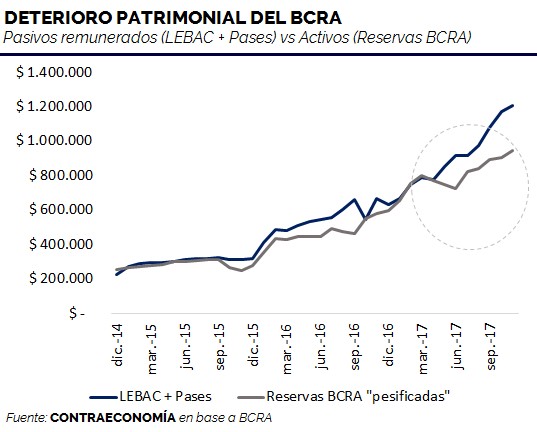

Si miramos el stock de pasivos remunerados del BCRA, o sea, la parte de los pasivos que devenga tasa (o sea, la parte que, en caso de crecer mucho, debería preocuparnos) ha crecido un 280% desde diciembre 2015, o sea, desde que Macri asumió, hace menos de 2 años.

Si bien es cierto que estamos mostrando sólo una parte de la ecuación (sólo pasivos, y no activos), está claro que 280% es un número más que elevado.

De todos modos, comparé la evolución de las reservas del BCRA contra estos “preocupantes” pasivos remunerados.

El motivo de la comparación es que -para ponerlo más simple-, si los pasivos crecen a una tasa muy alta, pero los activos también, entonces patrimonialmente no habría ningún problema, dado que “se cancelarían”. Contabilidad básica de primer año del secundario.

El problema es que la trayectoria es muy clara: los pasivos están creciendo bastante más rápido que los activos, lo cual, debería inquietarnos bastante.

.

Gráficamente se puede apreciar la divergencia: desde abril de 2017, la velocidad a la cual están creciendo los pasivos remunerados en pesos está superando ampliamente a la de las reservas pasadas a pesos.

¿Qué significa esto? Básicamente, que la situación patrimonial del Banco Central está empeorando, y, tal como dijo Milton Friedman, “no existe tal cosa como un almuerzo gratis”.

Ante este escenario, hay dos opciones -que no son mutuamente excluyentes- combinables.

Para dejarlo claro, no existe la opción en donde nadie termine no pagando esto.

Para tomar un poco de dimensión del asunto: dado que los pasivos están principalmente denominados en pesos (LEBAC y pases), y los activos en dólares (reservas), para cerrar esa creciente “brecha patrimonial”, el tipo de cambio debería ser de casi $23.

O sea, se requeriría una depreciación del 30% para licuar los pasivos en pesos, y lograr que “calcen” con los activos en dólares.

Ahora al margen de lo expuesto en el punto anterior, lo que más me consterna es lo siguiente.

Haciendo una estimación razonablemente conservadora de la situación a fines de 2018, el resultado arroja la friolera de una depreciación “necesaria” de entre el 70 y 90% para licuar los pasivos en pesos, y calzarlos con las reservas en dólares. Así, se necesitaría un tipo de cambio de unos 35 a 40 pesos por dólar a fines de 2018 para empardar ambos lados de la ecuación.

O sea, estamos asistiendo a una dinámica explosiva, cuasi-exponencial, y por ende, insostenible.

¿Otra trampa de ratón para el ahorrista?

Como todos sabemos, Argentina es un país lleno de anomalías. Una de ellas es que, en reiteradas ocasiones, los ahorristas han sido obligados por las autoridades de turno “a pagar los platos rotos” de los cuasi-crónicos y significativos desequilibrios macroeconómicos.

A la salida de la administración Alfonsín -fines de los 80s- tuvo lugar el famoso y polémico “Plan Bonex”, donde al ahorrista se le entregaron “papelitos” de manera compulsiva a cambio de sus depósitos a plazo fijo.

Si bien los bonos podían negociarse en el mercado secundario, lo cierto es que era un cuasi-inédito embate a los ahorros de la gente. El colapso del “Estado de Bienestar” era la génesis de un estado de malestar. Así, el “Plan Bonex” fue la primera “trampa de ratón” de la historia moderna de nuestro país, gestada al calor de tasas insosteniblemente atractivas (¡teléfono!).

Por otra parte, como todos conocen y se ilustró de manera precaria al principio de la nota, la segunda “trampa de ratón” se instauró hacia fines de 2001.

Esta no fue ni más ni menos que el inconstitucional cerrojo financiero generalizado, que se conoció como “corralito”. Parte de la gente logró sacar sus depósitos, pero muchos demoraron largos años para poder disponer de los esfuerzos acumulados durante su vida.

Teniendo estos dos episodios en nuestro radar, si analizamos el caso actual, la tendencia -de mantenerse todo más o menos constante- indicaría que se estaría gestando un nuevo “problemón”, de un calibre similar a los dos episodios descriptos.

Eso no implica que necesariamente vaya a ocurrir, pero sí que existe un altísimo riesgo de que ocurra, de mantenerse esta dirección.

Por este motivo, se me ocurren algunos episodios que podrían ocurrir de manera combinada o aislada en el corto-mediano plazo:

a) Entre 2018 y 2020 el equipo económico realiza un canje “por las buenas” o “por las malas”, que implique un reperfilamiento de las LEBAC.

Por las buenas: canje opcional, donde se otorgue algún papel de renta fija lo suficientemente atractivo como para que sea adoptado por los tenedores de LEBAC,

Canje por las malas: canje obligado, compulsivo, tipo “Plan Bonex”

b) En 2018, pero más probablemente en 2019, el equipo económico impulsa una fuerte depreciación del tipo de cambio, con el objetivo explícito de licuar su stock de pasivos remunerados del BCRA.

c) La administración de turno no hace nada, y el nivel de deuda cuasifiscal se torna insostenible per se. El mercado en este caso podría detectar esto, y provocar una corrida cambiaria de magnitud (riesgo explícito a partir de fines de 2018, pero sobre todo en 2019-2020).

Así, como vemos, el escenario más feliz y lógico -poniéndonos en los zapatos del equipo económico- sería el de un canje optativo, pero lo cierto es que, si nos llevamos por el historial, los procesos de gestión del riesgo macroeconómico nunca han sido prolijos.

Generalmente, se espera a que el desequilibrio llegue a una situación límite, y luego, se levanta la cabeza para ver quién lo pagará.

Por eso, me temo que es altamente probable las LEBAC se conviertan en “la nueva trampa para ratones” en un futuro no muy lejano.

Todos sabemos que el estado gasta mal, muy mal. También sabemos que la filosofía del gobierno es el gradualismo.

Entonces, ¿qué puede hacer el gobierno para bajar el gasto en forma gradualista? Acá va una propuesta imposible de resistir.

De cada peso que el gobierno nacional tiene presupuestado gastar en 2018 que se ahorre un centavo. Es decir, que cada programa, plan, ministerio, proyecto, obra, etc. presupuestados para el año próximo sufra una “poda” de un centavito por cada mango que tienen para gastar.

De esta manera, tan sencilla y gradual, bajamos el gasto público nacional proyectado para 2018 en un 1%.

Pero… ¿se puede hacer esto? No le estaríamos sacando fondos imprescindibles a ciertas áreas “clave” tales como los “planes sociales”, Asignación Universal por Hijo (AUH) y demás partidas asistencialistas.

Para contestar sobre la factibilidad de esta propuesta, tenemos que pensar un poco en cómo gasta el Estado.

En Canadá también pasa

Esta es una historia real, se los juro. La pueden corroborar acá, acá y acá.

En el Distrito de Etobicoke (Ontario – Canadá) vive un señor de 72 años llamado Adi Astl.

Astl tenía un problema. Para acceder a un jardín del Tom Riley Park sus vecinos debían hacerlo a través de una pendiente bastante inclinada e incómoda. Tanto el Sr. Astl como su esposa vieron a varios de sus conocidos rodar barranca abajo debido a lo malo del acceso.

Por tanto, Astl decidió tomar cartas en el asunto. Con algunos vecinos que aportaron los fondos necesarios para comprar la madera para ocho escalones y un pasamanos. Contrató a un homeless y con su ayuda construyó una bonita escalera para acceder al parque de una manera más segura y civilizada.

El costo total de la obra: 550 dólares.

Viene al caso recordar que, según Transparency International, Canadá es el 9no país con menor percepción de corrupción del mundo. ¿Por qué? Porque las autoridades municipales habían calculado la obra entre unos 65 mil y 150 mil dólares.

Nótense dos cosas. La primera: el presupuesto municipal, por llamarlo de alguna manera, es disparatado. Nadie en su sano juicio contrataría a alguien para hacer una reforma en su casa que le pase un presupuesto con una posible variación de 130%. La segunda: el Sr. Astl gastó entre 118 y 272 veces menos de lo que planeaba hacer la municipalidad con “la plata de todos”.

Y esto no termina aquí. En una muestra de fervor burocrático delirante, las autoridades demolieron la escalerita del Sr. Astl.

El intendente admitió que el presupuesto de entre 65 y 150 mil dólares era muy exagerado pero explicó que “todo el mundo entiendo que no vamos a poder construir la escalera por 550 dólares”. La municipalidad estima hacerlo por unos 10 mil dólares. Tan sólo 18 veces más caroque lo del Sr. Astl.

Brasil, la la la la

Puede que las mentes escépticas estén pensando que un caso como el de Astl es posible en países como Canadá, con una sociedad civil más fuerte que las nuestras. Los latinoamericanos no estamos para esas cosas…

Si pensás así, estás completamente equivocado.

Barra Mansa es un municipio a 130 km de la ciudad de Río de Janeiro. En dicho ciudad hay dos barrios muy pobres llamados Nova Esperança y São Luiz. Entre ellos se interpone un riachuelo. Para que sus habitantes crucen al otro barrio, debían caminar más de dos km. Hartos de esta situación, peticionaron al gobierno municipal la construcción de un puente. La respuesta municipal fue que no había dinero, dada la crisis financiera.

Los vecinos no se quedaron de brazos cruzados. Para ellos era fundamental disponer de un puente ya que, mientras uno de los barrios tenía un centro de salud, el otro poseía la parada del colectivo que iba al centro. Ambos eran motivos importantes para moverse de un barrio al otro casi constantemente. Decidieron entonces hacer ellos mismos el puente.

Y tal como en Canadá, las diferencias entre lo efectivamente gastado por los vecinos y lo presupuestado por la municipalidad es escandalosa.

El costo del puente fue de 5 mil reales. Mientras que el gobierno tenía pensado gastar 270 mil reales. En dólares del momento en que terminó la obra (mediados de 2016) fueron 1500 contra 81 mil.

Los vecinos lo hicieron 54 veces más barato de lo que lo hubiera hecho el municipio.

Mal/Gasto

En 2004 el gasto público argentino total era de alrededor de 25% del PBI. Hoy es de 45%. Muchos consideran que el Estado debe brindar seguridad, justicia, salud y educación. ¿Alguien cree que dichos servicios estatales son casi el doble de mejores que en 2004? Por supuesto que nadie piensa eso. El estado por definición malgasta nuestro dinero. Por eso, a la explosión de gasto público no la siguió una mejora substancial los servicios que el estado dice brindarnos sino la multiplicación de “cargos”, burocracia, corrupción, empleados públicos y programas delirantes como el “Fútbol para todos”.

Tal como explicó el Premio Nobel Milton Friedman, no hay peor manera de gastar que cuando uno gasta plata de otros en otros. Eso es lo que hace el estado. Les saca plata a los contribuyentes para subsidiar a otras personas. Es la manera más irracional de gastar. Por eso, ya sea en Canadá o en Brasil, los presupuestos estatales no tienen nada que ver con la realidad. Por ello, las diferencias entre lo que efectivamente gastan los vecinos y lo que gastaría la subsecretaría X son tan abismales.

Y esto va más allá de un tema de simple corrupción. Los incentivos estatales para el gasto son todos perversos. En el paraíso de la transparencia de Canadá, lo que a un ciudadano de a pie le salió 550 dólares, al estado le iba a salir entre 65 mil y 150 mil.

Ninguna persona de bien puede rasgarse las vestiduras porque le pidamos al estado argentino que nos devuelva un centavo por casa peso que tiene pensado gastar en 2018. De hecho, podrían hacer un esfuerzo mucho mayor racionalizando la administración. Pero hoy estamos en el gradualismo. Muy bien, seamos gradualistas.

En septiembre el Ministro Nicolás Dujovne presentó el presupuesto. De dicha propuesta, que tengan la decencia de quitar solamente un centavo por cada pesito que piensan gastar. Sería sin dudas una muy buena señal de que la política también está dispuesta a hacer un esfuerzo por ajustarse y ayudar a las cuentas públicas. Y con este mero gesto, bajaríamos el gasto público del estado nacional en un 1% con tan sólo un centavo. Sí, se puede.

—Federico N. Fernández es Presidente de la Fundación Internacional Bases (Rosario, Argentina) y Senior Fellow del Austrian Economics Center (Viena, Austria).

Suben hasta dos puntos las tasas de los créditos hipotecarios

Tanto bancos públicos como privados admiten que están retocando al alza el costo de sus préstamos para la vivienda como consecuencia de la política monetaria del Banco Central.

Por Florencia Donovan.

Los créditos hipotecarios suelen ser los últimos que reaccionan ante una suba de tasas de interés en el mercado. Pero, después de que el Banco Central (BCRA) decidiera este mes -por segunda vez consecutiva- encarecer el costo del dinero, parecería haberles llegado la hora. Tanto bancos privados como públicos retocaron en los últimos días el costo de sus préstamos para la vivienda o tienen planes de hacerlo en los próximos días, según un relevamiento realizado por LA NACION entre las principales entidades del sistema.

«Vamos a respetar la tasa del 3,5% anual para el programa Procrear, pero vamos a subir a 5,5% la tasa de los créditos hipotecarios que estaban al 3,5%, y lo que estaba al 4,5% lo vamos a llevar al 7%», anticipó Javier González Fraga, presidente del Banco Nación (BNA), entidad que por estos días es responsable de una de cada dos hipotecas que se colocan en el mercado. Aclaró, sin embargo, que la suba rige sólo para los nuevos créditos y no para aquellos que ya se hubieran otorgado o que estén ya en trámite.

«El tema es que han subido todas las tasas a partir del Banco Central, que al extender las tasas positivas a todos los plazos de las Lebac [como se conocen los títulos que emite la autoridad monetaria] es difícil captar depósitos y nos encareció el costo del dinero. Hasta los depósitos públicos nos están pretendiendo tasas más parecidas a las que paga el Central por sus Lebac. Y no nos podemos comer el capital haciendo malos negocios, aunque seamos un banco público», esgrimió González Fraga.

Pero no sólo la entidad estatal más grande del mercado debió retocar las tasas de sus préstamos UVA (como se conoce la unidad creada por el BCRA para indexar créditos por inflación). Prácticamente todos los bancos privados y públicos están sumándose. En el Banco Galicia confirmaron que incrementaron las tasas de sus préstamos hipotecarios en UVA de 4,9% a 5,9% anual, mientras que en el Supervielle planean incrementarlas en un punto, del 4,9% actual a 5,9%, pero las mantendrán intactas para quienes cobran su sueldo en la entidad bancaria. Lo mismo en HSBC, que tiene una línea de préstamos para la vivienda en pesos a tasa fija: la subió del 17 al 18% anual.

El crédito para acceder a una vivienda será más caro. .

Hasta en el Banco Provincia, otra de las entidades líderes en el negocio de hipotecas, afirmaron que no descartan retocar sus tasas, que hoy son, para sus préstamos a 10 años de plazo, del 5% anual en el caso de clientes con cuenta sueldo y del 6,25% para el resto. «Estamos mirando, no lo descartamos. Parece que esa es la tendencia del mercado», dijeron a LA NACION voceros del banco provincial.

Sólo en el Banco Ciudad aseguraron que por ahora no piensan en cambios. El banco público cobra una tasa de 5,4% para el público general que demanda hipotecas UVA.

Problema de fondeo

Pero en todas las entidades admiten que con la reciente suba de tasas del BCRA, que llevó el costo de sus Lebac más cortas, de sólo 30 días de plazo, al 28,75% anual, se encareció mucho el fondeo de los créditos. La mayoría, de hecho, ya venía subiendo las tasas de sus préstamos para el consumo y para las empresas. En el BNA, por ejemplo, retocaron esta semana al alza sus tasas para el consumo en 200 puntos básicos (ya habían subido otros 200 puntos a comienzos de noviembre).

Pero en el caso de los hipotecarios se suma el hecho de que, para conseguir fondos frescos en el mercado secundario, también las tasas que exigen los inversores son más altas. No pocos bancos piensan que, si se mantiene la fuerte demanda de préstamos -que sólo en los primeros quince días del mes aumentó en un 28% con respecto a igual periodo de octubre-, tendrán que salir al mercado de capitales a vender sus créditos (securitizarlos, en la jerga financiera) para así conseguir fondos frescos para fondear nuevas operaciones.

Hoy un bono emitido por el gobierno nacional, que ajusta por inflación, rinde a largo plazo en torno de un 6% anual. En tal sentido, en los bancos creen que para poder vender sus carteras de hipotecas en el mercado de capitales y que sean atractivas para los inversores, deberían estar pagando tasas de no menos de 7% anual, considerando que son un activo mucho menos líquido que un bono soberano.

Para contrarrestar este problema en el fondeo que comienza a surgir es que en el Ministerio de Finanzas están trabajando para desarrollar una suerte de agencia de hipotecas, que permita reducir el costo de securitización (o de venta en el mercado) de los créditos. En el ministerio que conduce Luis Caputo estudian el modelo norteamericano de Fannie Mae, pero también miran de cerca lo que hicieron al respecto México y Colombia.