Jean Tirole: «Hay que proteger a los trabajadores y no los empleos»

Para este economistas francés que llegará a Buenos Aires esta semana, será más importante en el futuro invertir en capital humano que en puestos de trabajo específicos.

.

Jean Tirole, premio Nobel de Economía 2014, visitará Buenos Aires esta semana. Participará del máximo evento de economistas en la región que se hará entre jueves y sábado: la reunión anual de la Asociación de Economía de América Latina y el Caribe (LACEA, por su sigla en inglés) conjuntamente con la Conferencia del capítulo latinoamericano de la Sociedad Econométrica (LAMES). Además de Tirole, incluirá exposiciones de otro Nobel, James Heckman, y figuras como James Robinson autor de Por qué fracasan las naciones, el ministro de Hacienda, Nicolás Dujovne, el presidente del BCRA, Federico Sturzenegger, entre otros funcionarios y académicos. Se postularon más de 900 papers académicos y se presentarán más de 300 trabajos aplicados a los desafíos de la región. La Universidad de San Andrés será anfitrión del evento en esta oportunidad.

Clarín se contactó con Tirole en las últimas semanas. A continuación, un resumen del intercambio a modo de previa del evento que arranca en estos días.

–Usted es ingeniero y matemático, ¿en qué medida los modelos construyeron un muro para que el público general entienda la economía?

La economía en una democracia debe ser accesible para todos. Pero también creo que es útil entender por qué los economistas usamos las matemáticas. Una razón es que al igual que en cualquier ciencia, los economistas comenzamos con la construcción de teorías. Un modelo siempre simplifica la realidad y, de hecho, eso es lo que lo convierte en teoría y nos obliga a hacer suposiciones . Luego utilizamos la lógica para derivar las implicaciones de los supuestos. Pensar lógicamente puede ser complejo sin el uso de matemáticas. Como dice el economista de Harvard Dani Rodrik, utilizamos matemáticas no porque somos brillantes sino porque no somos lo suficientemente brillantes. Por último, llevamos a cabo pruebas empíricas utilizando datos y econometría, o generamos nuevos datos a través de experimentos de laboratorio y de campo. Hay un ir y venir entre la teoría y la empírica. Si bien la economía cumple con los requisitos habituales de una ciencia, es inexacta: las teorías son imperfectas, los datos pueden ser escasos.Los economistas debemos ser humildes y explicar sólo cuando hay un consenso o una opinión mayoritaria sobre temas particulares.

–Kahneman primero, Shiller cuatro años atrás y Thaler ahora. ¿Acaso la teoría del pensamiento irracional es una respuesta a la explosión de los modelos económicos?

La economía construyó su propia identidad en el siglo XX. Fue positivo aunque provocó que los economistas ignoraran, en parte, las contribuciones de otras ciencias sociales. Pero en los últimos treinta años los economistas renovamos el diálogo con muchas de estas e incluso tomamos de prestado. En Francia creamos un Instituto de Estudios Avanzados en Toulouse (IAST), en el que interactúan antropólogos, biólogos, economistas, historiadores, expertos en Derecho, psicólogos, politólogos y sociólogos. El hecho de que tres premios Nobel fueron recientemente para economistas del comportamiento y un psicólogo refleja esta tendencia. Ahora, también hay que decir que las distorsiones del pensamiento conductual siguen patrones y a menudo tienen une explicación. Como Roland Benabou, yo y muchos otros hemos enfatizado, las distorsiones en nuestras creencias están “motivadas” por el deseo de tranquilizarnos sobre nuestro futuro. Por ejemplo construir una buena imagen de uno mismo, algo que destacó Adam Smith ya en La teoría de los sentimientos morales o sentirnos lo suficientemente seguros para darnos fuerza a la hora de hacer tareas. Nuestras creencias pueden ser en parte disfuncionales pero tampoco son aleatorias; diría más bien dirigidas por ‘algo’. Es importante descubrir estos factores que impulsan el “comportamiento irracional”, ya que, para predecir y hacer políticas públicas, debemos entender los patrones del comportamiento.

-Sostiene que la creatividad, la innovación en el futuro, podría ser propia sólo de unos pocos países. ¿Por?

Los países tienen talentos pero puede que no ofrezcan una buena oportunidad para construir las empresas que generen riqueza, recaudación y empleos en sus economías. Hoy existe una competencia muy intensa por el talento. Estados Unidos, entre otros, se benefició al atraer los mejores estudiantes, científicos y empresarios del mundo. Hasta cierto punto esto es merecido para EE.UU. pero también debemos darnos cuenta de que sus avances se logran a expensas de otros países que pierden sus talentos porque no pueden competir. No tienen Google, Microsoft, Apple, Amazon o la industria biotecnológica que inventa las drogas de el futuro. Muchos empresarios exitosos en Silicon Valley o en el MIT nacieron en el extranjero. Además, los talentos son muy móviles a nivel internacional. La forma de mantenerlos dentro de un país es volverlo atractivo para ellos que sigan allí.

–¿Es un tema de dinero esto último?

En parte. Pero también de gobierno. Los científicos en varios países se frustran porque sus gobiernos no se esfuerzan lo suficiente para lograr la excelencia en investigación y enseñanza o que el sistema no está basado en méritos. Los empresarios también suelen sentirse molestos por la complejidad de establecer y expandir sus negocios. Hay de todo.

– A la globalización, ¿hay que temerle?

Al igual que el progreso tecnológico, tiene consecuencias beneficiosas y redistributivas. Vuelve a los países más ricos y no sólo a los emergentes como India y China; la evidencia muestra que los países desarrollados se benefician. Es verdad que una fracción de su población se queda atrás; los trabajadores muchas veces compiten con las importaciones chinas y no necesariamente encuentran después un trabajo similar, especialmente en su propia región. Debemos abordar este problema. Pero el proteccionismo no parece ser la solución. Nos impide tener acceso a lo mejor que el mundo tiene para ofrecer, crea monopolios nacionales y finalmente provoca represalias por parte de otros países, de modo que los trabajadores de las industrias exportadoras pueden perder sus empleos.

-¿Hasta qué punto sabemos cómo nuestros trabajos serán remodelados por la economía digital?

Es difícil prever la velocidad a la que se destruirán los puestos de trabajo y cuáles se destruirán primero. Muy difícil. Es cierto que profesiones como taxistas o camioneros parecen tener un futuro sombrío con la llegada de los vehículos sin conductor. Pero siempre se crean nuevos trabajos mientras otros se destruyen. Entonces la preocupación no es la “desaparición de empleos”. Los problemas son dos: ¿los nuevos trabajos serán atractivos?¿Y cómo lidiaremos con el ajuste que impone la tecnología? Además, en los últimos treinta años somos testigos de una polarización en el mercado de trabajo. De nuevo, un aumento en la polarización en el futuro es difícil de prever con mucha certeza pero vemos que es una posibilidad seria. En función de todo esto necesitamos entonces pensar nuestro futuro, por ejemplo, proteger a los trabajadores y no a los empleos. Esto último hoy es más importante que nunca porque ninguna empresa planea ya crear trabajos para toda la vida cuando las tareas cambian de un momento a otro. Entonces hay que proteger a la gente brindándoles seguridad social, educación.

Nueve maneras de crear contenido reciclando los artículos de tu Blog

.

En la actualidad, los profesionales del marketing sienten la presión de tener que producir cada vez más contenido para mejorar su visibilidad; además, ese contenido debe ser fácil de leer, interesante y digno de compartir. No obstante, mantener un flujo de publicaciones en el blog constante y de buena calidad requiere mucho tiempo.

La solución a este problema no es redactar con mayor frecuencia artículos de menor calidad, sino exactamente lo contrario: debes dedicar más tiempo a investigar y redactar contenido interesante y de la mejor calidad posible.

La clave es optimizar tu tiempo después de publicar el contenido. Aprovecha al máximo todo el trabajo que hiciste reutilizando el contenido de tu blog de distintas maneras. Si distribuyes contenido de excelente calidad en distintas plataformas, podrás atraer más visitantes a tu sitio web y así aumentarán tus probabilidades de convertirlos en clientes.Estas son algunas prácticas que puedes adoptar para readaptar tus artículos del blog y así captar una audiencia más comprometida. Hemos incluido algunos consejos útiles para que puedas ponerte en marcha desde ya.

Boletines informativos por correo electrónico

Los boletines informativos por correo (también conocidos como email newsletters) son un recurso excelente para mantenerte en contacto con los ávidos lectores de tu blog. En el pasado, las empresas usaban esta plataforma para distribuir sus novedades o solicitar a los suscriptores que realicen una compra. La metodología inbound recomienda desterrar por completo esta estrategia obsoleta.

Por el contrario, en lugar de pedirles a los lectores que realicen una acción, debes aprovechar cada nueva oportunidad para seguir agregando valor. La próxima vez que envíes un email a tu lista de suscriptores, llama su atención siendo extremadamente generoso. Un gran método para ofrecer valor a tus suscriptores es reutilizar el contenido de tu blog en un correo electrónico. No todos tendrán tiempo de visitar tu blog cada vez que publiques un artículo nuevo. Pero si les envías al correo un breve fragmento de tu publicación en el blog más reciente y un enlace fácil de seguir, podrás aumentar el tráfico hacia ese artículo.

Consejo adicional

Crea contenido atemporal. El contenido atemporal no tiene fecha de caducidad; es tan relevante ahora como lo será en 6 o, incluso, 12 meses. Esto significa que puedes enviárselo a tus suscriptores 6 o 12 meses después de haberlo publicado y prolongar así su vida útil.

Publicaciones en redes sociales

Según una encuesta realizada por Social Media Examiner, el 92% de los profesionales del marketing asegura que las redes sociales son importantes para sus empresas.

Redactar una publicación en el blog bien documentada te permite tener una gran cantidad de contenido a tu disposición. En todo ese contenido, seguramente hay muchas citas, preguntas o frases muy interesantes que podrías usar para compartir tu blog en las redes sociales.

A menudo, las personas comparten el mismo encabezado de su blog una y otra vez en todas las redes sociales. Esta táctica aburre a tus seguidores y, a la larga, terminarán filtrando tus publicaciones, aunque sea de manera inconsciente. Esto no solo reduce la interacción, sino que además aleja a las personas que no se identifican con el título del blog original.

Al reutilizar la máxima capacidad del contenido de tu blog en las redes sociales, y no solo el encabezado, generas un flujo de contenido diverso que tu audiencia puede volver a compartir fácilmente.

Consejo adicional

Aquí te presentamos algunas herramientas que podrías usar para reutilizar fácilmente el contenido del blog en las redes sociales:

Bandeja de Entrada de las Redes Sociales. Si usas HubSpot, puedes utilizar la herramienta Bandeja de Entrada de las Redes Sociales para programar los tweets que promocionan tus artículos en el blog de forma masiva.

Buffer. Si no usas HubSpot, programa una serie de publicaciones con Buffer para las dos semanas posteriores a la publicación de un nuevo artículo. Buffer te permite distribuir contenido fácilmente en distintas redes sociales.

ClickToTweet. ClickToTweet te ayuda a crear un enlace único que les permitirá a los lectores compartir el contenido de tu artículo. Haz clic aquí para ver una publicación sobre cómo generar enlaces en ClickToTweet para tu contenido.

Plugin de WordPress Revive Old Post. Si usas WordPress para tu blog, puedes establecer opciones para compartir regularmente publicaciones antiguas en determinadas redes sociales. Se trata de un proceso totalmente automatizado y muy fácil de configurar.

Twittmate. Aumenta el potencial de tu red de Twitter, consigue seguidores, tráfico para ti blog y porgrma tus tweets.

.

Redifusión de las publicaciones en blogs

Existe un debate vigente acerca de la validez de la redifusión de blogs. Básicamente, la redifusión de blogs es una manera de incluir el contenido de tu blog en un sitio web con mucho tráfico, después de haberlo publicado en tu página.

Google ya se pronunció públicamente en contra del contenido duplicado y la publicación en blogs de invitados para obtener enlaces externos. Sin embargo, si lo haces como corresponde, la redifusión del blog puede aumentar aún más tu visibilidad online para las personas adecuadas (en especial, si recién estás comenzando y no atraes mucho tráfico orgánico).

Cuando realices la redifusión de tu blog, asegúrate de elegir un sitio con buena reputación que te ayude a atraer tu público ideal. Asimismo, solicita al propietario o al editor que incluya una etiqueta canónica con tu artículo del blog para que los motores de búsqueda como Google puedan reconocer la publicación en tu sitio como la original.

Presentaciones en SlideShare

SlideShare es muy parecido a YouTube, pero en lugar de videos, aloja presentaciones. Es un canal que muchos profesionales del marketing pasan por alto y que cuenta con un gran número de adeptos. Al reutilizar una publicación del blog como una presentación en SlideShare, te diriges a una nueva audiencia. Estas presentaciones también pueden incrustarse en otros sitios de blog (al igual que un video de YouTube), lo que hace que sea fácil para las personas compartir tu contenido.

Consejo adicional

Elaborar una presentación en SlideShare es mucho más simple de lo que piensa la mayoría. Si alguna vez creaste una presentación en PowerPoint, ya tienes muchos de los conocimientos que necesitas para trabajar en SlideShare. Esta herramienta te permite cargar fácilmente una presentación de PowerPoint o un PDF.

Una asociación reciente de Haiku Deck con SlideShare brinda a los usuarios la posibilidad de crear presentaciones online listas para usar. Si no eres experto en PowerPoint, esta es una buena opción para ti. Sin embargo, si buscas tener control absoluto del proceso creativo, es posible que encuentres algunas limitaciones con esta tecnología.

Videos

Crear videos no es tan difícil como lo era antes, y los usuarios eligen este medio de comunicación cada vez más. Utiliza videos para mejorar tu visibilidad, entrevistar a los expertos o enseñarle a tu audiencia cómo hacer algo en particular. Estos son algunos ejemplos del tipo de publicaciones del blog que podrías convertir en videos:

Publicaciones explicativas.

Entrevistas a expertos.

Listas de comprobación.

Procesos paso a paso.

Consejo adicional

No tienes que gastar una fortuna para crear contenido en video de alta calidad. La cámara del iPhone graba videos de buena calidad. Las personas que no tienen muchos conocimientos de producción no notarán las pequeñas diferencias entre un video creado con un iPhone y otro filmado con una cámara digital más costosa. Además, combina tu trabajo con un trípode GorillaPod y un programa de edición de video fácil de usar, como iMovie, y crearás contenido en video muy atractivo casi sin darte cuenta.

Ebooks

En el pasado, los ebooks solían ser generadores de ingresos online para muchas empresas y bloggers. Las personas pagaban por un conjunto de recursos que podían descargar en forma de cuadernillo. El inbound marketing ha cambiado esa expectativa. Ahora, los clientes esperan que este tipo de contenido sea gratuito o, a lo sumo, están dispuestos a intercambiar su dirección de correo electrónico por el material.

Los ebooks ya no constituyen una fuente de ingresos para las empresas online. En cambio, son un medio eficaz para ampliar tu lista de direcciones de email y convertir a tus lectores en clientes. Por eso, es fundamental poder crear un ebook rápidamente y con poco presupuesto. Intenta redactar una serie de publicaciones del blog sobre un mismo tema y luego recopila todos esos artículos en un ebook, con una introducción y una conclusión.

Consejo adicional

Si no tienes conocimientos de diseño gráfico ni tampoco presupuesto para contratar a un diseñador, recuerda que puedes usar PowerPoint para crear tu próximo ebook. En la biblioteca de marketing de HubSpot, encontrarás ebooks con diseños excelentes que pueden inspirarte.

Plantillas y listas de comprobación

¿Alguna vez leíste una publicación de blog que te pareció muy útil, pero finalmente no implementaste ninguna de sus recomendaciones? A mí me ha pasado. Si conviertes un artículo en una plantilla o en una lista de comprobación (en formato PDF), es más probable que los lectores tomen medidas a partir de tus consejos.

De esta forma, pueden descargar e imprimir tus sugerencias en un formato tangible. Si además agregas a la descarga elementos de diseño y estilo únicos de tu marca, es muy probable que tus recomendaciones se instalen de manera permanente en la oficina de los lectores. Al igual que los ebooks, las plantillas y las listas de comprobación son relativamente fáciles de crear. También te ayudan a ampliar en gran medida tu lista de direcciones de correo, ya que puedes incluir una opción de suscripción por correo para todos los usuarios que quieran realizar la descarga.

Consejo adicional

Si quieres hacerlo tú mismo, puedes usar Adobe Illustrator para crear tus listas de comprobación y plantillas en PDF. De lo contrario, puedes contratar a un diseñador a buen precio en sitios como Elance.

Podcast

Los podcast están causando furor en la actualidad. Muchos profesionales están convirtiendo sus blogs en una combinación de blog y podcast, o buscan tener influencia en Internet solo a través de este medio.

Sin embargo, no tienes que hacerlo solo porque el resto lo hace.

Si decides que un podcast es una buena opción para ti, pero no sabes bien de qué hablar, trata de usar los temas de tu blog como punto de partida. Quizá podrías profundizar en detalles algunos de tus artículos de mejor rendimiento en un podcast y así tu público valoraría la información adicional.

Consejo adicional

Odiogo es una herramienta de podcast que se ha vuelto muy popular entre los profesionales del marketing de todo el mundo. Básicamente, transforma tus publicaciones del blog en podcast ya listos con tecnología de conversión de texto a voz. No puedo recomendar Odiogo porque aún no lo he probado, pero no parece demasiado robótico.

Webinarios

Los webinarios pueden ser un medio eficaz para mantener el interés de la audiencia por un periodo determinado. Además, se eliminan los problemas geográficos y de costes asociados a los eventos presenciales. Por eso, si sueles mencionar a personas influyentes en el texto de tus artículos del blog (y ahora forman parte de tu red), podría ser una buena idea participar en un webinario con ellas.

Conclusión

Diversificar tu estrategia de contenido en distintas plataformas es una manera excelente de ampliar tu visibilidad ante un nuevo público. Y lo mejor es que no tienes que gastar todo el presupuesto de tu empresa para lograrlo. Además, otro beneficio de tener contenido diversificado es que aumentarán las posibilidades de atraer enlaces externos muy valiosos a tu sitio web.

Por lo tanto, la próxima vez que elabores un artículo del blog con una buena base de investigación, aprovéchalo al máximo. Utiliza algunas de las recomendaciones incluidas en esta publicación para ahorrar dinero y ampliar tu presencia online. Pero ten cuidado de no querer abarcar demasiado: es mejor especializarte en 2 o 3 de estos tipos de contenido, en lugar de querer utilizarlos a todos.

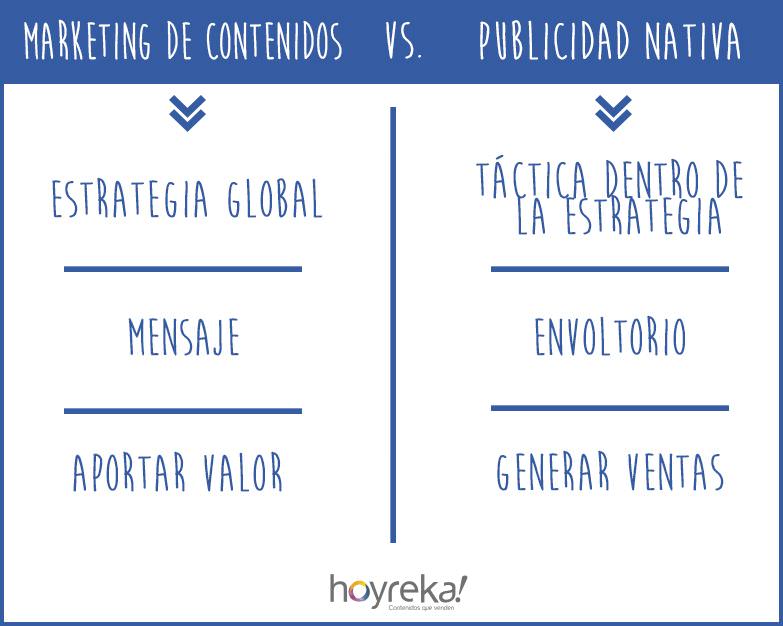

Diferencia entre Publicidad nativa y Marketing de contenido

Por Luis Maram.

Marketing de contenido y publicidad nativa son dos términos muy distintos; pueden compartir objetivos pero tienen procesos muy distintos.

El mundo del marketing en internet ha crecido mucho en los últimos 15 años. A medida que nuestro ecosistema digital continúa evolucionando, también lo hacen los términos que usamos para definir las muchas partes que deben crecer junto con él. Dos ejemplos que suelen confundirse: la publicidad nativa y el marketing de contenido.

Mientras que la publicidad nativa tiene que ver con una forma específica para que las marcas distribuyan publicidad en forma de contenido, el marketing de contenido se refiere a la creación de contenido constante y consistente para enganchar con un público específico sobre bases que a este le interesen.

Varias empresas y marketers utilizan erróneamente las dos palabras de forma intercambiable. Estos formatos de contenido tienen significados y capacidades muy diferentes. Entender la diferencia entre ellos es de particular importancia para comprender cómo evoluciona el marketing de internet y planear mejor el futuro.

Publicidad nativa

La publicidad nativa es algo con lo que todos estamos familiarizados hasta cierto punto.

La hemos visto desde hace años, ya que no es otra cosa que la introducción de publicidad de marca en un formato de contenido, a fin de que se mimetice con él. Las revistas lo mostraban en forma de publireportaje, el cine y la TV lo han hecho en forma de product placement, la radio a través de menciones veladas.

En redes sociales es ultra común. Los tuits promovidos, los posts pagados en Instagram, las publicaciones promocionadas de Facebook. Todas son ejemplos de publicidad nativa.

Hoy puedes verla en muchos sitios y blogs, incluyendo este. Un sitio de tecnología automotriz, por ejemplo, fácilmente podría introducir un review sobre el último modelo de cualquier marca, sin que se notara como un esfuerzo barato. Un sitio de cine podría hacer lo mismo, recomendando algún filme para una distribuidora, y así sucesivamente.

Formas más avanzadas pueden incluir este tipo de posts bajo un esquema de publicaciones periódicas como una columna semanal. BioPappel, la papelera cuya producción es 100% reciclada tiene una columna quincenal en Expoknews donde habla de ecoeficiencias. La columna está brandeada con su marca, aunque el contenido no hable directamente de ella.

Es importante señalar que la línea que divide la publicidad nativa con un burdo anuncio es su capacidad de camuflarse.

Otras prácticas de publicidad nativa

Links intertexto

Personalmente no soy fan por ejemplo de aquellas publicaciones que mientras estás leyendo, entre dos párrafos te agregan un “headline hack” que es el título “muy llamativo” de otra nota, a veces pagada, que está relacionada con el contenido.

Recomendadores de contenido

También existen las plataformas que muestran “contenido sugerido”. La idea fue genial en un inicio pero hoy, tampoco soy fan de ellas porque cada día muestran más posts basura y están haciendo mucho daño en la web, promocionando incluso noticias falsas que es uno de los grandes tumores de internet, hoy. De hecho escribí sobre ello en una nota de Facebook hace poco.

Aquí está un rápido resumen de las 3 principales plataformas de “descubrimiento de contenido”:

Outbrain

Fundada en 2006, Outbrain ofrece un servicio de “enlaces recomendados” para aumentar el tráfico calificado y los ingresos. Aseguran que su asociación con sitios de publicación premium como CNN, Mashable, People y MSNBC producen altos volúmenes de tráfico de calidad como una ventaja distintiva.

Taboola

Fundada en 2007, Taboola es una plataforma de descubrimiento de contenido que conecta a las personas con el contenido. La empresa ofrece que puede llegar a los ojos de más de 550 millones de visitantes únicos mensuales. Algunos sitios que la utilizan son Business Insider, Bloomberg y EE.UU Today.

Yahoo Gemini

El mercado Gemini de Yahoo para publicidad nativa se lanzó en febrero de 2015 y es la opción de audiencia predeterminada para aquellos que se anuncian con Yahoo. Yahoo utiliza señales de datos patentadas dirigidas a audiencias con interés sobre varias propiedades web de Yahoo (como Yahoo Finance) y de terceros y aplicaciones. Los beneficios son clics sin fraude, menos competencia para la marca económica (si tu objetivo demográfico tiene sentido para ellos), así como remarketing a bajo costo.

¿Por qué las marcas optan por anuncios nativos?

Actualmente, más de 200 millones de personas están utilizando bloqueadores de anuncios que no afectan estos formatos de anuncios nativos. Además, los clics cuestan aproximadamente entre 0,03 y 0,06 dólares entre el móvil y el escritorio, respectivamente. En cuanto a los ingresos publicitarios es seguro decir que la publicidad nativa está creciendo y por ende los marketers deben tomar nota.

Marketing de contenido

Por otro lado, el marketing de contenido es una idea mucho más grande y tiene un objetivo más amplio y a más largo plazo. Al igual que la publicidad nativa, el marketing de contenido proporciona un valioso conocimiento para aumentar la conciencia de la marca, mientras que se dirige a un grupo especializado de clientes potenciales.

La gran diferencia es que el marketing de contenido es que este trabaja atendiendo los intereses de su grupo objetivo, creando una plataforma propia para atraer una y otra vez al usuario a fin de volverlo leal y finalmente lograr su conversión.

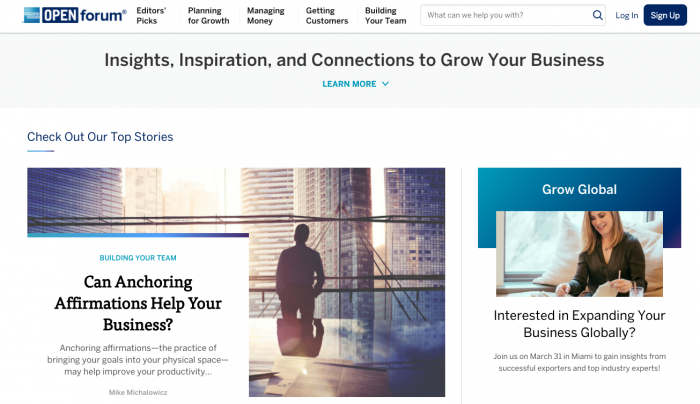

American Express creó OpenForum como una plataforma para negocios pequeños y medianos. Es probablemente el mejor caso de éxito de marketing de contenidos. En este sitio, la empresa no vende tarjetas de crédito ni servicios financieros, solo pone a disposición de los usuarios, contenido útil; sin embargo estos identifican claramente que American Express es quien provee esto y por ende crean un lazo con esta compañía.

La estrategia de marketing de contenidos puede usarse por grandes corporativos y hasta por PyMEs, como en este caso de éxito.

El marketing de contenido busca generar leads como un proceso a largo plazo con el resultado final de obtener ventas y conversiones. No es una sola pieza de contenido, sino un proceso continuo que se integra en una campaña de marketing más amplio.

Este proceso generalmente incluye recursos de contenido como blogs, videos, guías, boletines, whitepapers. Este sitio que estás leyendo, es un ejemplo de marketing de contenidos… ¿Qué vendemos? Nuestro plato fuerte son las capacitaciones como esta y conferencias de marketing, pero incluso manejamos pedidos de publicidad nativa y tenemos una pequeña tienda.

Otra distinción importante con la publicidad nativa es que los posts compartidos a través del marketing de contenido son propiedad de la empresa que lo comparte y puede ser un activo valioso, mientras que los anuncios nativos tradicionalmente se ejecutan en una base de “pagar para jugar” en plataformas que la empresa no posee; en otras palabras, rentan audiencia.

Para hacer marketing de contenidos correctamente, los marketers deben segmentar a su audiencia a niveles de pulverización. Entre más enfocados estén en el nicho, más fácilmente se conseguirán los leads.

¿Por qué esto es importante?

Comprender la diferencia entre estos dos aspectos del marketing digital nos permite capitalizarlos y comercializarlos mejor. La publicidad nativa funciona bien porque lo que hace es alquilar la audiencia de otro sitio o red, no tiene que construirla. Este contenido está dirigido a mantener a los clientes interesados en una marca y generar confianza en ella.

El marketing de contenidos funciona porque crea una audiencia propia y busca las conversiones, lo que es rentable y confiable a largo plazo.

Uno puede darse cuenta cómo la publicidad nativa y el marketing de contenido pueden trabajar mano a mano. En pocas palabras, pueden tener objetivos parecidos pero diferentes métodos para lograrlo. Combinados pueden colaborar para levantar awareness y conversiones hacia clientes de calidad.

Los anuncios nativos y el marketing de contenido presentan una estrategia sinérgica y cuando se combina con otras tácticas significan un ROI fuerte para aquellos que se toman el tiempo y la inversión de hacerlo bien.

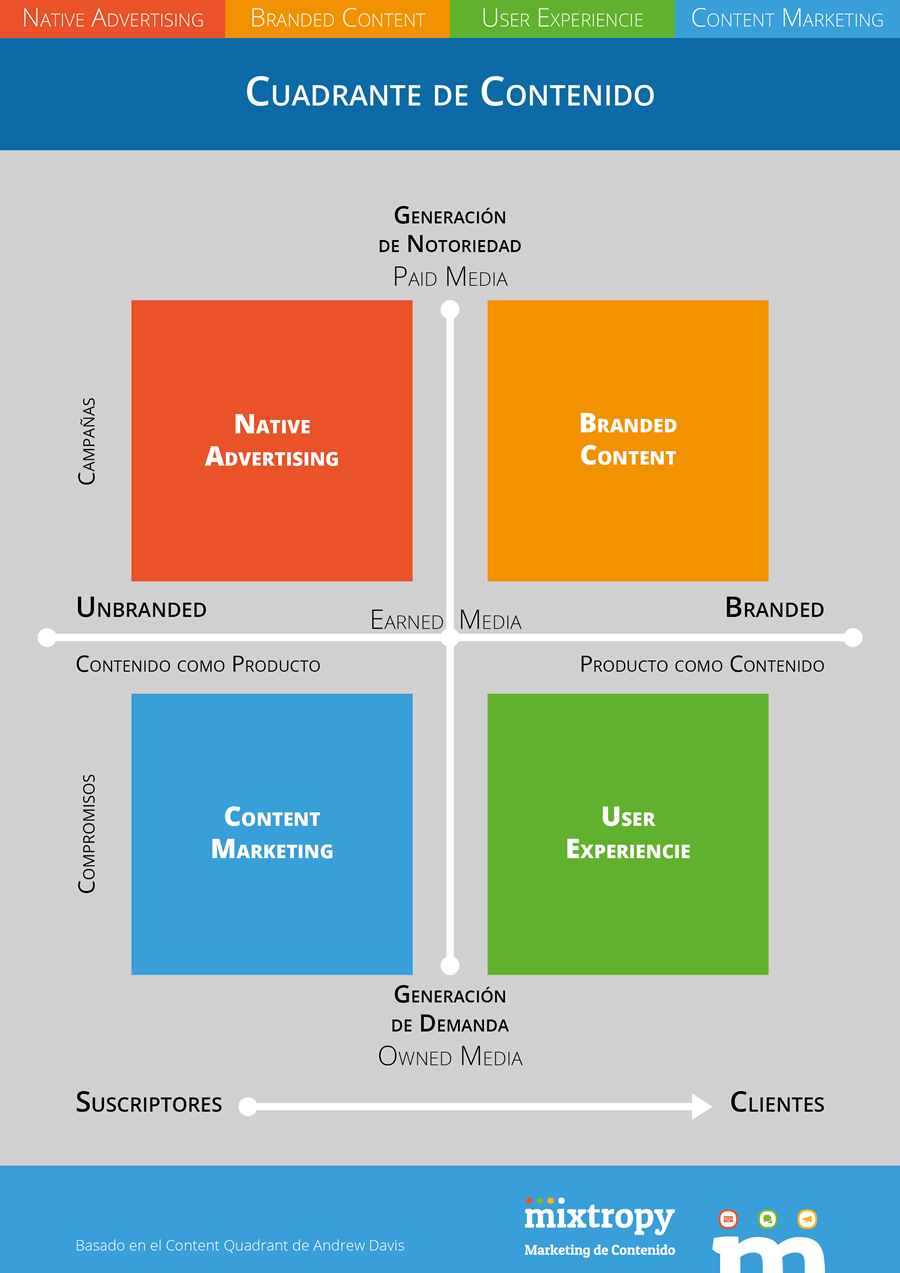

El cuadrante de contenido: publicidad nativa, contenido de marca, experiencia de usuario y marketing de contenido

Por Marcelo Arnone.

El cuadrante de contenido surge para ilustrar las nuevas corrientes que toman el contenido como herramienta para llegar a la audiencia. En él, se reflejan las variables del rol del contenido y el propósito como ejes vertical y horizontal para proponer cuatro casos de disciplinas cuyos límites resultan algo difusos.

Con este planteamiento en esta forma de cuadrante, tal como se ve en la imagen, pueden verse cuatro zonas bien diferenciadas. El eje horizontal, el propósito del contenido, forma dos de estas áreas. El área superior, en la que están el native advertising y el branded content, con una clara orientación hacia el impulso de la notoriedad. Y el área inferior, en la que están el content marketing y el user experience, tiene una alineación definida con la generación de demanda.

Si se observa el cuadrante según su eje vertical –el rol del contenido-, vuelven a aparecer dos áreas distintas. El área derecha está definida por un rol protagónico del producto o la marca, en la que se encuentran el branded content y el user experience. Por otro lado, el área izquierda está dominada por el contenido como protagonista principal y en ese tenemos elnative advertising y el content marketing.

Esta forma de organizar diferentes disciplinas que utilizan el contenido como parte relevante de su estrategia presenta un primer panorama alentador, que permite establecer diferencias y similitudes.

Si se analiza cuadrante a cuadrante, aun cuando siguen habiendo límites cercanos, se consigue una mayor claridad.

.

· La publicidad nativa o native advertising. Esta disciplina está representada en el área superior y a la izquierda del cuadrante de contenido. El rol protagónico es el contenido y no el producto, y el propósito es conseguir notoriedad. Un ejemplo sería un reportaje temático publicado en un periódico de gran tirada, en el que se presenta un tema afín al negocio de una empresa, pero no con un mensaje comercial. Día a día vemos decenas de ejemplos de grandes compañías que construyen relatos para resaltar valores afines a su marca, como Fundación la Caixa con su acción social sobre colectivos como los refugiados. De esta forma se consigue alinear principios o valores a una marca e impulsar la notoriedad, pero al utilizarse para ello medios o canales de pago, se considera publicidad nativa.

· El contenido de marca o branded content. El área superior y a la derecha es la que representa a esta disciplina, donde el propósito (al igual que en la publicidad nativa) es incrementar la notoriedad. La gran diferencia es que el protagonismo recae en el producto, ‘product as content’ en palabras de Andrew Davis. Quizás el branded content sea uno de los términos que más confusión genera, ya que surgen preguntas tales como qué significa realmente protagonismo de la marca o del producto. Hay casos claramente identificados por el sector, como la campaña de Volvo y Jean Claude Van Damme que representan lo que para el sector es branded content:storytelling y producto para conseguir notoriedad. Un ejemplo local podría ser Fundación Teléfónica o Consumer de Eroski, cuyo objetivo es cimentar su reputación, aunque el relato no necesariamente está creado alrededor de un producto o servicio.

· La experiencia de usuario o user experience. El área inferior y a la derecha del cuadrante es la de la experiencia de su usuario, entendida de forma amplia, y no solo como una experiencia web. La experiencia de usuario pretende crear valor alrededor del producto en múltiples sentidos y plataformas, como web, aplicaciones móviles o presenciales. El protagonismo del producto es total, pero la experiencia propuesta se gestiona mediante canales propios de la marca o empresa. Una aplicación para smartwatchs como las que proponen las marcas de deporte a sus usuarios es un ejemplo de experiencia de usuario y contenido interactivo al mismo tiempo.

· El marketing de contenido o content marketing. Finalmente, el área inferior y a la izquierda representa al marketing de contenido. Se crea y se distribuye contenido con un propósito muy definido: acercarse a una audiencia definida para generar demanda. Esto no implica que la marca o la empresa no aparezca, sino que significa que el protagonismo recae en el contenido y no en el producto o marca, al margen del emisor del mensaje. Además, el enfoque no es comercial, sino de valores o beneficios, nunca de características. Los ejemplos de marketing de contenido pueden parecer infinitos; sin embargo, debe analizarse adecuadamente el enfoque. Nuevamente, en palabras de Andrew Davis se trata del ‘content as product’, el contenido es el resultado. Un blog para describir características o funcionalidad de producto está más cerca del branded content, mientras que un blog que relata experiencias de uso o de entretenimiento es marketing de contenido.

Por Fernando Iglesias – Periodista. Especial para Los Andes.

La tentación fundacional; lo de creer que un país nuevo empieza cada vez que la Argentina encara para el lado que nos gusta, es una de las peores taras que nos deja el populismo. El republicano verdadero debería huir de ella como de toda otra peste emocional. Y sin embargo, a menos de eventos impredecibles, el 22 de octubre de 2017 quedará registrado como una bisagra en la Historia argentina. Por su importancia y su magnitud, la segunda victoria electoral de Cambiemos significará el fin de una serie de paradigmas que gobernaron por décadas la política criolla. En primer lugar, la invencibilidad del peronismo, arrasado electoralmente por una rebelión antipopulista que se inició en 2008 con el enfrentamiento del gobierno Kirchner con el sector agropecuario, continuada con las manifestaciones que en 2012 pusieron fin al proyecto de reelección indefinida de Cristina, profundizada por la marcha que exigió justicia por el asesinato del fiscal Nisman y sancionada institucionalmente por la victoria de Macri en las elecciones de 2015.

Digamos, sin ponernos fundacionales, que hay al menos seis países que están quedando atrás y a los cuales los resultados del 22 han puesto al borde de un ataque de nervios. El país controlado desde el peronismo bonaerense, primero de todos. Tomemos nota: a contramano de los creyentes y oficiantes de la política territorial, el otrora poderosísimo peronismo de la Provincia de Buenos Aires que por tres décadas fue responsable de la degradación de un distrito que en términos de población, territorio y PBI representa 40% del país y que derrocó a los únicos dos presidentes no peronistas elegidos desde la vuelta de la democracia en 1983, obtuvo el 5,21% de los votos y quedó como última fuerza electoral, detrás del trotskismo. Ningún argentino desconoce las implicancias de este hecho excepcional: Cambiemos tiene la gobernabilidad asegurada hasta 2019, cuando Mauricio Macri se convertirá en el primer presidente civil no peronista que logra terminar su mandato desde Marcelo T. de Alvear, en 1928…

He aquí otro país que se termina: el país en el que solo el peronismo podía gobernar. El triunfo de Cambiemos en doce de veinticuatro provincias no alcanza aún para obtener la mayoría en ninguna de las cámaras pero bloquea todo intento de imponer grandes cambios aplicando el 2/3 parlamentario y puede acabar en 2019 o 2021 con otra vaca sagrada: el control peronista del Senado. Un control que ha hecho que ni una sola de las leyes sancionadas desde 1983 pudiera aprobarse sin anuencia del Partido Justicialista y fue devastador en términos de corrupción. Hoy, once de los doce jueces del juzgado de Comodoro Py donde van a parar las grandes causas de corrupción federales fueron designados por presidentes peronistas (Menem, Néstor Kirchner y Cristina Kirchner) con la aprobación de un Senado con mayoría peronista. Que Cambiemos haya pagado en 2016 un 40% menos por cada kilómetro de ruta construida de lo que pagaba Cristina en 2015 da una idea de la degradación causada por décadas de hegemonía populista.

Y aquí va el tercer país que se acaba: el país de la impunidad. El país en que nadie iba preso o, al menos, no duraba mucho tiempo en prisión. Quien tenga tiempo, que haga el repaso de los funcionarios kirchneristas presos por corrupción. Comprobará que nunca -nunca- sucedió nada parecido en este país. Por un simple motivo, además: nunca fue tan escandalosa y generalizada la corrupción. Lo sé: faltan muchos. Lo sé: todo puede volver para atrás. Pero no parece que la oleada de saneamiento institucional vaya a detenerse. Por el contrario, en estas semanas hemos sumado a dos estrellas al firmamento de los sancionados: De Vido y Moreno. Como orgulloso firmante de las denuncias que los llevaron al procesamiento y último testigo de la acusación en la causa de Guillote déjenme seguir sosteniendo esta modesta fe: podrá subsistir algún caso de corrupción aislado, como en todas partes, pero lo de una mafia a cargo del Estado no vuelve más.

El peronismo podrá sobrevivir, es cierto, si se adapta y cumple su eterna promesa de convertirse en un partido republicano y respetuoso de la ley.

Pero el país de la hegemonía peronista se acabó. El cambio de rumbo comenzado en 2015 y ratificado el domingo 22 deja definitivamente atrás el cuarto de siglo transcurrido entre 1989 y 2015 en el cual el Partido Justicialista gobernó veinticuatro de los veintiséis años transcurridos; una década -la de Menem- con discurso modernizador neoliberal y otra década -la de los Kirchner- prometiendo la revolución socialista. Atrás queda también un país devastado institucionalmente, invadido por el narco, con los más altos niveles de corrupción de su Historia, la mayor carga impositiva de las últimas décadas, reservas licuadas, déficit fiscal, comercial y energético insostenibles, cuatro años de recesión, inflación al 30%, infraestructura devastada y un tercio de los argentinos en la pobreza. Pero no solo eso.

El triunfo del domingo promete también el fin de un quinto país: el de los setenta, la peor década de la historia argentina, la del primer gran shock económico regresivo, las bandas terroristas devastándolo todo y siendo reprimidas ilegalmente por la Triple A peronista, primero, y las Fuerzas Armadas, después. La década del golpe y del acontecimiento más horrible de la historia argentina: el genocidio. Pese a todo, una década increíblemente reivindicada por el nacionalismo populista disfrazado de izquierda que llegó al gobierno en 2003 con los Kirchner. Su evento final ha sido, probablemente, el intento de demostrar que Macri es un dictador montando un caso de desaparición forzada alrededor de la muerte de Santiago Maldonado. Dos meses de campaña electoral agitando el fantasma dictatorial han terminado por mostrar el grado de instrumentalización populista de una causa, los derechos humanos, que supo ser de todos los argentinos. Ojalá podamos recuperarla, para todos, alguna vez.

Finalmente, parece que se acabó el país que solo llegaba a las tapas de los diarios del mundo por sus malas noticias: golpes, atentados, saqueos, fiscales muertos, récords de pobreza e inflación. Por el contrario, el triunfo de Cambiemos no solo promete revertir la larga decadencia argentina sino que es una pequeña buena noticia para el mundo: la de una América Latina que está dejando atrás el nacionalismo populista; la buena nueva del avance de gobiernos latinoamericanos de diferentes signos políticos que ven en la globalización y el futuro una esperanza, y no solo una amenaza.

No es poco en tiempos de medievalismos disfrazados de progreso. No es poco en la era de los Brexits, los Trumps, los Maduros y los Puigdemonts.

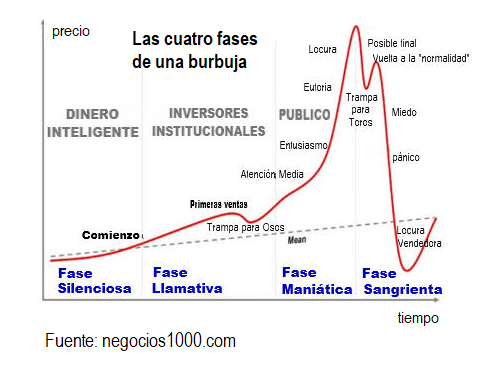

Como cada año, Warren Buffett invita a los estudiantes de la escuela de negocios a Omaha para resolver dudas y responder a toda clase de preguntas e inquietudes que estos tienen. Suele tocar gran variedad de temas, y este año, los estudiantes no han querido pasar por alto la opinión de Buffett sobre las criptomonedas en general y el Bitcoin en particular.

Como era de esperar, Buffett cree que las criptomonedas acabarán mal.

«La gente se emociona con los grandes movimientos de precios al alza y Wall Street se acomoda», dijo.

Recordemos que Bitcoin ha superado la barrera de los 7.000 dólares por Bitcoin y actualmente es la «criptomoneda nodriza». Pero Buffett sigue siendo muy escéptico con las criptomonedas, diciendo:

«No se puede valorar Bitcoin porque no es un activo que produzca valor.» Reconoce que no sabe hasta dónde llegará el precio del Bitcoin, pero lo describió como una burbuja real.

Estas palabras de Buffett llegan en un momento en el que otros que pronunciaron la palabra «burbuja» se han acabado retractando e incluso entrando en el mercado de las criptomonedas, pero para un hombre como Buffett, de 87 años de edad que ya ha visto y estudiado otras muchas burbujas, reconoce el mismo patrón con el Bitcoin.

De hecho, cada vez que alguien habla de burbuja, y el precio del bitcoin se vuelve a disparar, es cuando algunas personas atacan al que pronunció las temidas palabras, pero es que precisamente en eso consisten las burbujas. Si algo hemos aprendido de las burbujas es que éstas estallan cuando la gente está más confiada, cuando comienzan a entrar las personas que tardaron en subirse al carro del aumento de precios.

Buffett aprovechó para hablar también de la energía limpia, una de sus mayores apuestas en la inversión. Tiene alrededor de 17.000 millones de dólares invertidos en energía eólica y solar, y otros 4.000 millones en proyectos de energía limpia.

Cree que las plantas de carbón tienen los días contados y que muchas ciudades comenzarán a ser autosuficientes a través de la energía eólica (y solar) en unos pocos años.

Y con una audiencia joven, no podía faltar el tema de la orientación profesional. Con 87 años reconoce que él se despierta ilusionado para ir al trabajo. «Debes ser un entusiasta y hacer aquello que amas. Buscad un trabajo que haríais si no tuvieras necesidad de trabajar.»

Buffett también habló de la importancia de rodearse de las personas adecuadas.

«Al interactuar con personas que admiras y pasar tiempo con personas que son mejores que tú, podrás aprender y mejorarte a ti mismo. Un maravilloso grupo de amigos es el mayor activo.»

También volvió a recalcar que el temperamento es mucho más importante que el cociente intelectual.

Finalizó el discurso con un consejo: «No olvides que lo que hace que la vida sea agradable es ser creativo y estar con personas a las que admiras.»

En los últimos años, los freelance han poblado casi todas las disciplinas profesionales, y están configurando un nuevo mapa laboral en nuestro país

Un 65% de las empresas españolas ya está contratando entre tres y 10 profesionales freelance al año

Por Ramón Oliver.

Se atribuye a Sir Walter Scott la paternidad del término freelance, palabra con la que en su obra Ivanhoese refiere a unos caballeros-mercenarios que ponían sus armas al servicio de distintos señores en la Inglaterra medieval. Han transcurrido varios siglos y las ‘lanzas independientes’ de hoy libran sus batallas en el ámbito laboral, trabajando como autónomos para una diversidad de clientes. Según el informe Radiografía del mercado freelance en España, elaborado por Infojobs Freelance y la consultora Tower Lane, un 65% de las empresas españolas ya está contratando entre tres y 10 profesionales freelance al año. El mismo informe precisa que las cargas de trabajo en diferentes momentos de la temporada y la necesidad de contar con especialistas para la realización de tareas específicas son las principales razones para recurrir a ellos.

Íñigo Quintanilla es un profesional de la publicidad y la producción audiovisual. Tras pasar con éxito por varias agencias de publicidad multinacionales como redactor y director de arte, hace 15 años decidió imprimir un cambio de rumbo a su carrera y trabajar por su cuenta. Este creativo publicitario valora por encima de todo la libertad de la que goza. Una libertad que le permite desde escoger sus proyectos, hasta trabajar por resultados, sin horarios y desde cualquier lugar ayudado por un portátil y un móvil. Tiene muy claro que, en su caso, ser freelance es algo irreversible. “Nunca volvería a trabajar en nómina, sería como encerrar a un ave en una jaula”, asegura. Si bien admite que esa experiencia previa por cuenta ajena le fue de gran utilidad. Antes de ejercer como freelance, conviene haber trabajado en “varias y buenas empresas para conocer a fondo el negocio y poder ejercer la profesión con el mayor criterio posible”, opina.

Juan Francisco San Andrés también fue ‘cocinero antes que fraile’. Con una dilatada trayectoria a sus espaldas como directivo en grandes empresas, hace unos meses optó por poner todo ese conocimiento y experiencia acumulados al servicio de otras organizaciones y directivos, estableciéndose como asesor independiente. El suyo es un ejemplo de freelance que llega hasta el órgano decisor de su cliente y se maneja más en lo estratégico que en lo puramente técnico. “El servicio que yo ofrezco se compra por prestigio”, asegura. Sabe que su trayectoria y expertise son sus grandes bazas a la hora de competir con grandes firmas de consultoría que, aunque cuentan con mayor tamaño y recursos, muy a menudo encargan la gestión de las cuentas de sus clientes a jóvenes consultores sin demasiada experiencia. “En mi caso, yo abordo personalmente los proyectos y los ejecuto”, afirma, algo que sus clientes valoran.

Más dinero vs menos estabilidad

El nivel de ingresos es, sobre el papel, otro de los alicientes de trabajar de manera autónoma, aunque esa mayor rentabilidad traiga a veces como contrapartida incertidumbre e inestabilidad. Javier Pérez Salas es consultor freelance de SAP. Trabaja en proyectos, muchos de ellos internacionales, cuya duración oscila entre unos pocos días y un año y medio. Entre un proyecto y el siguiente pueden transcurrir varios meses de búsqueda y negociaciones. “Ganas más dinero, aunque también corres más riesgos. Necesitas un colchón económico para aguantar mínimo cuatro meses al año”, explica. En el caso de Íñigo Quintanilla, la relación tiempo/dinero que va a implicar un proyecto es un factor determinante para decantarse por un trabajo. Ya no se trata únicamente de que el encargo esté bien pagado, sino de que “el cliente no vaya a dar vueltas innecesarias al trabajo, algo que, por desgracia, es cada vez más habitual”, aclara. “El tiempo es oro cuando eres freelance, y si un cliente te lo hace perder, lo mejor es dejarlo y buscar uno nuevo que, aunque pueda pagar menos, sea más profesional”, añade.

Para los propios profesionales freelance, la condición de externo supone una ventaja en sí misma. “Existe la falsa creencia de que la gente se involucra más en los proyectos cuando se trata de personal interno de la empresa que cuando trabajan como freelance”, comenta Javier Pérez Salas. “Un empleado sabe que, haga lo que haga, al final de mes va a cobrar, mientras que un freelance si no cumple con su cometido y demuestra pronto resultados sale del proyecto inmediatamente”, agrega. También para Juan Francisco San Andrés la actuación de un profesional ajeno a la compañía puede aportar un punto de vista externo a la cultura de la empresa muy beneficioso. “Como externo no tienes las restricciones de alguien de la casa a la hora de presentar propuestas. Trabajar por libre saca lo mejor de ti mismo y ensancha tu visión de los temas”.

Radiografía del perfecto freelance

La plataforma de teletrabajo Nubelo pone en contacto a trabajadores independientes con empresas que buscan profesionales para sus proyectos. Todo el proceso se realiza online. En la actualidad, su base de datos cuenta con 220.000 freelance registrados, una cifra que crece del orden de los 5.000 al mes. Para su director Francesc Font, un freelance debe estar, ante todo, “comprometido con su trabajo y con el proyecto al que se enfrenta”. Un compromiso que se traduce en respetar los tiempos de entrega, estar localizable cuando se le necesita, dar lo máximo de sí mismo y, en definitiva, asegurarse de que “el proyecto salga rodado”. Inquietud por estar permanente actualizado, capacidad para planificar el trabajo y habilidad para “superar las expectativas del cliente” son otras de las cualidades que, según Font, han de adornar a todo buen freelance. En la misma línea, Marta Blasco, profesora de RR.HH del CEF.- (Centro de Estudios Financieros), publicó recientemente Los diez mandamientos del freelance. Entre los consejos que recoge esta guía, figuran aprender a manejar el miedo y el fracaso, mantenerse en contacto con otros profesionales o aliarse con la tecnología.

En los últimos años, los freelance han poblado casi todas las disciplinas profesionales, y están configurando un nuevo mapa laboral en nuestro país. Los últimos datos de la EPA atestiguan que el 40% de los nuevos ocupados son trabajadores autónomos. Sin embargo, no todo son buenas noticias para ellos. A la inestabilidad laboral, hay que añadir una competencia feroz, en primer lugar con el resto de freelance, y en segundo con las resistencias que muchas empresas aún plantean al hecho de asignar determinadas tareas sensibles a personal ajeno a la plantilla. A nivel legal también existen una serie de obligaciones que pueden actuar como barreras, sobre todo en los comienzos. Desde Nubelo recuerdan como muchos freelance no legalizan su situación precisamente por los costes que acarrea la cuota mensual de la Seguridad Social. Para paliar este problema, la plataforma trabaja con Freeautónomos, una cooperativa que permite a los profesionales españoles facturar legalmente por sus trabajos sin estar dados de alta en el régimen de autónomos.

¡Gracias, Maduro! Lo que pasó con los bonos tras anuncios del gobierno

Los bonos venezolanos en dólares se hundían casi 20 puntos en precio el viernes, después de que el presidente Nicolás Maduro anunció el día anterior que el país sudamericano planea reestructurar su deuda externa, reseña Reuters.

El bono del país al 2027, el marcador del mercado, perdía casi 10 puntos de su valor, mientras que la deuda de la estatal Petróleos de Venezuela (PDVSA), con vencimiento en 2022, cedía 17,55 puntos en los mercados europeos.

El resto de los papeles venezolanos también cotizaban a la baja pese a que el presidente Maduro afirmó que cumplirá con el pago de unos 1.121 millones de dólares que PDVSA debía cancelar el jueves sin demora para evitar caer en incumplimiento.

El llamado de Maduro a renegociar todo el resto de la deuda venezolana elevaba la desconfianza en el mercado, que también se mostraba confundido por el anuncio.

La decisión podría complicar más el ya difícil panorama crediticio del país petrolero, pues las sanciones financieras impuestas por Estados Unidos prohíben a las firmas de ese país comprar nueva deuda del Gobierno y sus entes.

“Nunca se ha pagado un bono completo para anunciar default el día después”, comentó un ejecutivo de una casa de bolsa local, mostrando su desconfianza tras el confuso anuncio presidencial. “Hay quien dice que van a seguir pagando mientras reestructuran”, agregó, bajo anonimato.

PDVSA informó el jueves que había iniciado las transferencias al banco estadounidense JPMorgan para atender el compromiso de su bono 2017, pero los inversionistas todavía no habían recibido el dinero.

Cambios de protocolos

El Gobierno socialista está buscando oxígeno tras cancelar en el último mes más de 2.000 millones de dólares en compromisos de deuda externa, en medio de una merma de ingresos petroleros, que lo llevaron a recortar con fuerza importaciones de bienes fundamentales, como medicinas, bajo una crónica escasez.

Maduro insistió el jueves en que las sanciones impuestas por el presidente Donald Trump, estaban además dificultando honrar los compromisos de Venezuela por los obstáculos que creaban en las que deberían ser rutinarias transferencias bancarias.

Los tenedores de bonos de PDVSA al 2020 recibieron cuatro días más tarde un pago de capital por 842 millones de dólares que PDVSA afirmó transfirió puntualmente a JPMorgan.

Una larga cadena de instituciones financieras involucradas debieron cumplir nuevos protocolos bajo las sanciones financieras en este trámite de pago, dijeron fuentes del mercado familiarizadas con los procesos.

Si los pagos no se concretan, los tenedores de seguros de incumplimiento crediticio de bonos venezolanos (CDS) deberán aguardar al menos tres días para reclamar por el pago del PDVSA 2017, agregaron las fuentes.

Venezuela también está demorada en cancelar unos 800 millones de dólares en intereses, aprovechando un período de gracia de 30 días con el que cuenta para cubrir esas obligaciones que comenzó a retrasar a principios de octubre, incluyendo los intereses del PDVSA 2017.

La petrolera podría caer en incumplimiento el próximo 10 de noviembre si no cancela a tiempo unos 80 millones de dólares en rendimientos del bono al 2027, que hasta el viernes todavía no había abonado a sus tenedores, dijo un operador del mercado.

Los perfiles de ciencias exactas eluden mejor el paro y crecen en todo tipo de sectores y posiciones

El matemático francés Cédric Villani.

.

Le llaman el Lady Gaga de las matemáticas. Y es que el francés Cédric Villani (Brive-la-Gaillarde, 1973) tiene más aspecto de estrella del rock que de científico. Pero no se dejen engañar. Porque detrás de esa melena a lo David Guetta y de un repertorio de corbatas que parece directamente rescatado del guardarropa de Lord Byron está uno de los matemáticos más insignes de Francia. Ganador de la prestigiosa Medalla Fields en 2010, en la actualidad dirige el Institut Henri Poincaré de París. Su última hazaña: el pasado junio fue elegido diputado de la Asamblea Nacional, tras concurrir a las elecciones como fichaje galáctico del presidente Emmanuel Macron para su movimiento La República En Marcha.

Villani ha puesto bajo los focos un fenómeno que ha tenido un fuerte empuje en los últimos años: el ascenso de los perfiles matemáticos hasta los más altos puestos de la sociedad y la economía. Y no solo en su área de conocimiento. Diez de los actuales 50 rectores de las universidades públicas españolas son matemáticos. Y también salieron de esa carrera las presidentas de compañías como IBM, Dia o Siemens.

Según la última Encuesta de Población Activa (EPA), los titulados en Matemáticas son, junto a químicos y físicos, los profesionales que menos desempleo sufren en España. «Hace años, las salidas más habituales para un matemático eran la docencia o la investigación. En las dos últimas décadas, sin embargo, su proyección laboral se ha diversificado. Ahora estos perfiles son muy demandados en todo tipo de sectores. Se pueden encontrar matemáticos en empresas aeronáuticas, de comunicaciones, informáticas, bancos, consultoras…», señala Antonio Díaz-Cano, decano de la Facultad de Ciencias Matemáticas de la Universidad Complutense de Madrid.

La crisis de los noventa

Y eso a pesar de que en los años noventa la carrera entró en una profunda crisis. «Se produjo una importante fuga de estudiantes hacia las ingenierías, hasta el punto de que varias Facultades de Matemáticas estuvieron a punto de cerrar», recuerda Francisco Marcellán, presidente de la Real Sociedad Matemática Española. Los telecos se convierten en los chicos de oro de las ciencias. Pero con la crisis económica de 2008 vuelve a cambiar la tendencia. «Se retoma el interés por la disciplina. Surgen una serie de titulaciones dobles como Matemáticas/Física con altas notas de corte y pocas plazas, para alumnos muy seleccionados. Carreras en las que el estudiante adquiere una perspectiva biunívoca que le abre los ojos sobre el hecho de que las matemáticas pueden servirle para muchas otras cosas», añade.

La actual explosión tecnológica ha contribuido a este resurgir. Big data, blockchain, machine learning... «El nivel de datos a los que tenemos acceso se ha incrementado exponencialmente. La digitalización, la automatización, las redes sociales o la aparición de los teléfonos inteligentes hacen que las empresas necesiten perfiles capaces de extraer la información útil que subyace a todo ese volumen de datos», argumenta Rubén Berrocal, jefe de equipo de Randstad Technologies.

Pero los herederos de Pitágoras no lucen solo en la parcela técnica. Poco a poco se han ido sacudiendo la imagen de friki pegado a una calculadora, abriéndose paso hasta los puestos de dirección. «De la carrera de Matemáticas se sale con la cabeza muy bien amueblada. Son personas que saben organizar su propio trabajo y también el de los demás», resume Francisco Marcellán.

Elisa Martín Garijo es directora de tecnología e innovación de IBM España, Portugal, Grecia e Israel. Y matemática. Para esta directiva, la carrera equipa al estudiante con tres competencias que le habilitan para desempeñar prácticamente cualquier actividad: «Capacidad de abstracción, orientación a la resolución de problemas y mucha paciencia. El objetivo del matemático es resolver problemas. Cuando no lo consigue de una manera, sabe que debe intentarlo de otra».

Díaz-Cano coincide en que esa capacidad para aportar soluciones junto a su versatilidad son dos de los rasgos más apreciados por el mercado laboral en estos perfiles. «Es lo que les permite adaptarse a cualquier situación, evolucionar y no quedarse estancado ante las dificultades. Además, los matemáticos aportan una mente lógica y una gran capacidad de análisis a la organización, lo que les ayuda a minimizar los posibles errores en cualquier proceso».

Aunque también hay puntos de mejora. El amante de las ciencias exactas se suele sentir muy cómodo en el trabajo individual. Pero en las organizaciones actuales no hay sitio para las almas solitarias. Elisa Martín Garijo cree que la comunicación y el trabajo en equipo son los dos grandes déficits de los recién graduados. «Afortunadamente, cuando llegan al mundo de la empresa, esto se resuelve de un modo natural. Porque las matemáticas no tienen sentido por sí solas; necesitan ser aplicadas en otros campos. Y esto obliga al matemático a colaborar con profesionales de otras disciplinas».

Rosa García (Madrid, 1965), presidenta de Siemens España, iba para profesora de secundaria. Pero en los meses que mediaron desde que se licenció en Matemáticas hasta la fecha de arranque de los cursos de acceso a la docencia la tecnología se cruzó en su camino. «Entré a trabajar en una empresa informática y allí me di cuenta de que la tecnología mejoraba la vida de las personas, de que servía para solucionar problemas. Me enamoró».

Fue su padre quien le transmitió la pasión por las matemáticas. «Siempre me las planteó como algo divertido. Recuerdo que jugábamos a hacer magia con los números haciendo multiplicaciones. Él me enseñó a apreciar su belleza».

De los años de Facultad se queda con un aprendizaje: el control de los nervios. «Llegabas a un examen y el primer pensamiento era que tenías el cero garantizado. Y así era si perdías la calma. Así que te reponías, volvías a leer el enunciado y empezabas a contestar las preguntas».

Sus colaboradores le dicen que se nota que es matemática. «Porque soy muy práctica y sé analizar muy bien tanto los problemas como los datos», comenta. Y también, remata, por otro rasgo muy del gremio. «Me gusta llegar a una reunión con los deberes hechos. Si me van a presentar una nueva tecnología o proyecto, yo ya me he preocupado de investigar por mi cuenta antes. Para que no me lo tengan que explicar desde cero».

Renegociación de la deuda podría acabar en default si acreedores no aceptan

La decisión del Gobierno Nacional de refinanciar la deuda externa ha generado confusión y diferentes opiniones entre los expertos, ya que el presidente Nicolás Maduro se refirió a “reestructurar” y “refinanciar”, mientras que este viernes el vicepresidente Tareck El Aissami, informó que renegociarán la deuda con los tenedores de bonos.

El economista Miguel Velarde, explicó en entrevista a El Universal, que los tres términos son cosas absolutamente diferentes, porque la refinanciación es pedirle prestado a otro para pagarle al que ya se le debe; la renegociación es dialogar con el acreedor para llegar a un acuerdo de cómo pagar la deuda, y la reestructuración es declarar que ya no se va a pagar el pasivo para negociar qué se hará de ahora en adelante.

La deuda externa total de Venezuela, según la Comisión Económica para América Latina y el Caribe (Cepal) supera los 130.000 millones de dólares. El primer mandatario Maduro ha afirmado que su Gobierno cumplirá con todos los pagos y que los rumores de incumplimiento son parte de una campaña en su contra.

Ante el anuncio de El Aissami, quien convocó a todos los tenedores de bonos nacionales e internacionales para negociar la creación de mecanismos que garanticen el cumplimiento de los pagos, Velarde considera que si el Gobierno no llega a un acuerdo con todos los acreedores podría entrar en default.

“Es una situación muy compleja que el Gobierno ha intentado evitar desde hace muchos años, que prefería pagar la deuda, incluso reduciendo importación de alimentos, medicina, que se necesitaban, porque es una situación delicada”, dijo el economista.

Destacó que este escenario es complicado porque Venezuela es un país exportador de petróleo y la empresa más importante que trae ingresos en divisas a la nación es Pdvsa. De entrar en conflicto con los acreedores estos podrían interponer algún tipo de recurso internacional legal, que podría afectar los bienes de la compañía en el extranjero, como refinerías y compañías.

“El miedo es que caigan sobre los activos de Pdvsa que están fuera de las fronteras y eso puede tener consecuencias fuertes en la empresa”, pues además, quienes compran crudo venezolano pueden preocuparse y optar por comprar petróleo a alguien más, lo que haría que se reduzcan los ingresos al país.

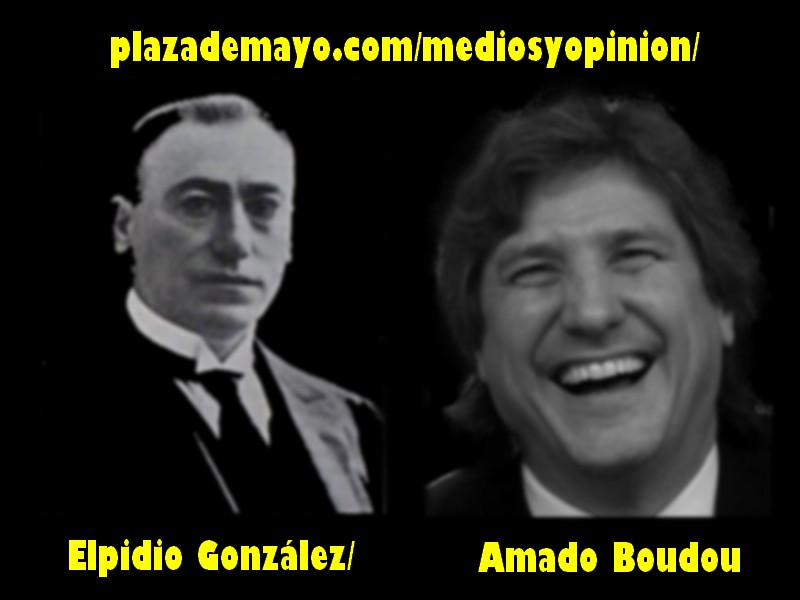

Elpidio González el Vice de Alvear que se ganaba la vida vendiendo ballenitas y anilinas colibrí en la Plaza de Mayo

Fue Ministro de Guerra (1919) y luego Jefe de la Policía de Capital Federal (1921) durante la presidencia de Hipólito Irigoyen, en el segundo mandato del “Peludo” fue Ministro del Interior (1928). Llegó a ser Vicepresidente de la Nación junto con Marcelo T. de Alvear (1922-1928).

Cuando llegó al poder, su patrimonio era 350.000 pesos fuertes; en 1930 con la revolución de Uriburu se encontró con deudas por 65.000 pesos, motivo por el cual, le remataron su casa en calle Gorostiaga.

Así fue como el secretario de la Presidencia lo vio vendiendo anilinas en Plaza de Mayo, al comunicárselo al Presidente J.P Justo, éste le entrega un sobre con dinero para Elpidio, ante aquel buen gesto respondió: “No voy a permitir que me ofenda el Presidente ni nadie, por mas buena voluntad que haya en el medio”.

Debido a esta circunstancia, el Diputado conservador Adrián Escobar presenta un proyecto de ley que establece la pensión vitalicia para los ex presidentes y vicepresidentes. En el debate parlamentario, se hace alusión al caso de González.

Cuando un amigo le comenta eufórico a Elpidio que de ahora en mas cobrará 2.000 pesos de jubilación por sus funciones, la respuesta fue tajante: “No, yo no puedo aceptar eso. Hay que servir a la Nación con desinterés personal, y después de disfrutar e honor de haber sido presidente o vice, no se le puede exigir al Estado que nos mantenga con altos sueldos vitalicios”

Pero para no dejar dudas, con la ley ya sancionada y promulgada, envía una carta al Presidente de la República:

“…cúmpleme dejar constancia ante el señor Presidente, mi decisión irrevocable de no acogerme a los beneficios de dicha ley. Al adoptar esta actitud cumplo con íntimas convicciones de espíritu. Jamás me puse a meditar acera de las contingencias adversas que los acontecimientos me pudieran deparar. Confió en poder sobrellevar la vida con mi trabajo, sin acogerme a la ayuda de la República, por cuya grandeza he luchado, y si alguna vez he recogido amarguras y sinsabores me siento reconfortado con creces por la fortuna de haberlo dado todo por la felicidad de mi patria”

Murió en 1951 en el Hospital Italiano, sin casa ni familia que lo cuide, con pocos amigos rodeándolo.

Una persona que trabajó y luchó por el bien común, con errores y aciertos, pero con la dignidad intacta de haberlo intentado todo aún en perjuicio de sus intereses personales.

Es la verdadera excepción a la regla de que todo político se enriquece en la función pública, desde aquí este pequeño homenaje a alguien que no es tan recordado, pero bien podría servir de ejemplo a tantos que nos representan.