Browse >

Home / Archive by category 'Artículos'

Cómo fue el plan de Paraguay para lograr créditos a baja tasa

Repercusiones positivas del trabajo de los Dres. Antonio Hyman, Mariano Federici y Juan Félix Marteau en Paraguay, en el marco de las asistencias técnicas del FMI y del BID para realizar la Estrategia Nacional y la Evaluación de Riesgos de Lavado de Activos y Financiación del Terrorismo.

El país latinoamericano ejecutó en 2013 un extenso programa que incluyó puntos centrales para seducir a inversores extranjeros. La deuda a 30 años y su tasa, envidia de Venezuela y Argentina.

Fue un trabajo de años. Y no fue fortuito, ni mágico. Paraguay dedicó mucho tiempo a intentar insertarse en el contexto financiero internacional contradiciendo la tendencia que vivía la región con la influencia del chavismo. Primero con la decisión del ex presidente Federico Franco y ahora con la política económica de Horacio Cartes, el país latinoamericano logró ser un caso atractivo para los mercados mundiales.

Fue un trabajo de años. Y no fue fortuito, ni mágico. Paraguay dedicó mucho tiempo a intentar insertarse en el contexto financiero internacional contradiciendo la tendencia que vivía la región con la influencia del chavismo. Primero con la decisión del ex presidente Federico Franco y ahora con la política económica de Horacio Cartes, el país latinoamericano logró ser un caso atractivo para los mercados mundiales.

El proceso de Paraguay, sin embargo, no fue fácil ni automático. Requirió varios años hasta que sus finanzas estuvieran ordenadas y prolijas y el gobierno mostrara verdaderos signos de cambio hacia los estándares exigidos por los organismos multilaterales de crédito. Pero además, debía evidenciar transparencia en dos ejes que resultan fundamentales para quienes compran deuda: lavado de dinero y lucha contra el narcotráfico y el terrorismo.

El gobierno de Asunción tenía pésimos récords en estas materias. Desde que en 2008 ingresara en la “lista gris” del Grupo de Acción Financiera Internacional contra el Lavado de Dinero (GAFI, FATF, por sus siglas en inglés) por un informe del Fondo Monetario Internacional (FMI) que su situación se agravó. En ese informe, el organismo reprochaba a Paraguay las “importantes lagunas” respecto a “los riesgos en Lavado de Dinero (LD) y Financiamiento del Terrorismo (FT), tanto en el sector público como en el privado. El país está lejos de alcanzar la mayoría de las recomendaciones de GAFI”.

Pero la drástica evaluación no terminaba allí. También ponía el foco en el “cuantioso contrabando existente en las fronteras con la Argentina y Brasil (que) facilita el lavado de dinero en Paraguay”. Ese lugar, conocido como la Triple Frontera facilita el “tráfico de estupefacientes, el contrabando y la falsificación de mercaderías”. ¿Qué país podría querer invertir en Paraguay dadas la baja calificación y la situación que allí se experimentaba? Más aún cuando el gobierno no mostraba ningún avance en su lucha.

También el Fondo Monetario reprochaba a Paraguay su falta de tenacidad en la lucha contra el terrorismo. En ese sentido, el organismo de crédito hace referencia a las “cantidades de dinero que son enviadas periódicamente a Medio Oriente tanto a través de transferencias cablegráficas y otros medios informales”. En numerosas investigaciones periodísticas, Infobae explicó cómo funcionaba la ruta del dinero entre la Triple Frontera (y América Latina en general) y el grupo terrorista Hezbollah, cuyos miembros operan en la región.

Hacia 2008, incluso, Paraguay tampoco contaba con una legislación pertinente que le permitiera sancionar a aquellos que financiaran actividades terroristas. “No tiene disposiciones específicas que permitan congelar fondos de terroristas u otros activos de las personas y entidades jurídicas designadas”.

Estos puntos y la falta de esfuerzos dejaron a Paraguay al margen del mundo. Si bien era un país que nunca había experimentado una ingerencia internacional relevante, la apertura que pretendía el nuevo gobierno que continuó al depuesto sacerdote Fernando Lugo requerían un cambio financiero, pero sobre todo cultural en materia económica.

Al año de estar a cargo del gobierno, el ex presidente Federico Franco aprobó el “Plan Estratégico del Estado Paraguayo en su Lucha contra el Lavado de Dinero, el Financiamiento del Terrorismo y la Proliferación de Armas de destrucción Masiva”. Firmado el 11 de junio de 2013, el decreto del Poder Ejecutivo permitiría al país sanear su imagen en el exterior y conseguir que los mercados depositaran su atención en ese territorio desconocido para la mayoría del globo.

Para lograr el plan integral, Franco no sólo convocó a sus hombres de confianza, a todos los ministros y a los mejores técnicos que tenía disponibles la nación. También hizo partícipe del proyecto al sector privado. Fue así como la Asociación de Bancos del Paraguay, la Asociación de Casas de Cambios, la Asociación Paraguaya de Compañías de Seguros, la Asociación de Entidades Financieras, el Colegio de Contadores de Paraguay, la Cámara Paraguaya de Empresas Inmobiliarias y el Colegio de Escribanos del Paraguay fueron instituciones que contribuyeron desde su perspectivas a optimizar el plan trazado por el gobierno.

El ambicioso proyecto tenía el apoyo, además, del Banco Central de Paraguay, la Unidad de Información Financiera de Paraguay (UIF), el Banco Interamericano de Desarrollo (BID) y el Fondo Monetario Internacional. Entre las misiones que se propuso el plan “interinstitucional”, Asunción buscaba “afianzar el prestigio e imagen del país ante la comunidad internacional” y “proteger la reputación del sistema financiero y de la economía”.

En el texto se enumeran además los “esfuerzos” que realizó Paraguay para salir de la “lista gris” impuesta por el GAFI que le impedía la llegada de inversiones genuinas. La reforma en el Código Penal, la llegada de comisiones internacionales de la OEA para fiscalizar los avances en la lucha contra la corrupción, también medidas tendientes a mejorar la lucha contra el lavado de dinero y el financiamiento del terrorismo. El trabajo conjunto con oficinas del GAFI y el Fondo fueron clave para acelerar los procesos y dejar atrás la temida “lista gris”. En diciembre de 2012, cuatro años después de haber ingresado, el “Pleno de GAFI removió a Paraguay de ese ranking “por haber cumplido las exigencias” de ese organismo.

Uno de los objetivos que tienen este tipo de regulaciones es atacar el corazón de las bandas delictivas internacionales. Paraguay entendió a la perfección que debía “privar a las organizaciones criminales y terroristas (de su) patrimonio -muchas veces cuantioso- para desarrollar sus actividades y afianzar su poder en territorio nacional, regional o global”.

En la oferta de la colocación de deuda de mil millones de dólares a treinta años, el memo descriptivo hizo referencia a las innumerables medidas que Paraguay había ejecutado en los últimos años “contra el lavado de dinero destinado a financiar el terrorismo al aprobar una importante legislación y el fortalecimiento de sus sistemas de controles y de supervisión”.

En tal sentido el memorando enumera que la Secretaría de Prevención de Lavado de Dinero o Bienes (Seprelad) implementó “regulaciones relativas a las remesas que no fueran hechas a través de bancos u otras entidades financieras” y exigiendo “información en relación a lo transferido”. Por caso, ejemplifica con casos en que el gobierno sancionó a aquellas empresas que no cumplieron con los recientes requisitos impuestos por la administración. “Como resultado de ello Paraguay no es más sujeto de control por parte del GAFI”, señala el documento presentado por J.P. Morgan y el Bank of America Merrill Lynch.

Fuente: Infobae, 27/10/15.

.

Las acciones argentinas en Wall Street suben hasta 13%

Los mercados se muestran optimistas ante un eventual triunfo de Macri. Edenor registra la suba máxima en Nueva York y el Merval gana más de 5%. El dolar libre volvió a la zona de los $16.

Las acciones líderes y los bonos soberanos anotaban alzas de hasta 12 por ciento en la Bolsa de Comercio porteña, mientras el dólar paralelo subía a 16 pesos, en línea con definiciones políticas de candidatos que no accedieron al balotaje.

Las acciones líderes y los bonos soberanos anotaban alzas de hasta 12 por ciento en la Bolsa de Comercio porteña, mientras el dólar paralelo subía a 16 pesos, en línea con definiciones políticas de candidatos que no accedieron al balotaje.

Los referentes del Frente Renovador, fuerza que obtuvo más de 20 por ciento de los votos en las elecciones del domingo, dijeron hoy que no votarán al candidato oficialista, Daniel Scioli, en el balotaje del 22 de noviembre, lo que aumentaría las chances del líder de Cambiemos, Mauricio Macri.

Los inversores se mostraban optimistas con un eventual triunfo de un candidato más alineado con los mercados y volvían a motorizar compras de activos locales, tanto en la plaza local como en Wall Street.

Las acciones argentinas que cotizan en la plaza neoyorquina anotaban alzas de hasta 13 por ciento, para el caso de Edenor, una tendencia que se derramaba sobre la Bolsa porteña, que también se beneficiaba del rebote del petróleo.

El índice Merval avanzaba 5,58 por ciento a 12.347,27 puntos en la plaza local, que negociaba 250 millones de pesos en acciones, con alzas destacadas para Banco Macro ( por ciento), Grupo Financiero Galicia (,70) e YPF (,86).

En el mercado de renta fija, el bono Bonar X sumaba 1,98 por ciento a 1.375 pesos por cada lámina de 100 dólares, el Bonar 2024 subía 1,41 por ciento a 1.451 pesos, el Cuasipar subía 2,50 por ciento, el Discount en pesos volaba casi 4 por ciento y el Par en pesos ganaba 5 por ciento, en la Bolsa porteña.

En el mercado de cambios, el dólar paralelo subía a la zona de 16 pesos, una brecha de 67,50 por ciento contra el que se ofrecía a 9,55 pesos en el promedio de bancos y casas de cambio de esta ciudad.

Fuente: clarin.com, 28/10/15.

.

Encuesta para la Segunda Vuelta (Balotaje).

Elecciones Presidenciales Argentina 2015

¿A quien piensa vota en el ballotage del 22 de Noviembre?

Fuente: Consultora González y Valladares

* Sondeo realizado entre el lunes (26/10) y martes (27/10)

.

El Cisne Negro que admira a los aseguradores

De Buena Fuente (Rumores, Dichos y Comentarios)

“Esta es una Hermosa industria, me maravilla la sofisticación del seguro”

Nassim Nicholas Taleb

Economista –El famoso escritor y analista de temas financieros Nassim Nicholas Taleb habló para un nutrido grupo de ejecutivos de seguros acerca del tema “administración de riesgos” y fue una charla realmente sustanciosa.

Actuario –¿Cuáles fueron los elementos más destacados? Es el autor de “El Cisne Negro” un éxito editorial.

Economista –Comentó que admira la capacidad que tienen los aseguradores de limitar sus riesgos y les recomendó nunca seguir el ejemplo de los financistas, incapaces de poner límites a su ambición.

Jorge –Cosa por la cual pagan usualmente su justo precio.

Marcos –En realidad le transfieren el precio al físco o a la gente, nunca pagan ellos.

Economista – Coincido, también menciono que la única vez que el mercado de seguros se metió en problemas fue cuando AIG decidió seguir el ejemplo de los banqueros y tomar el riesgo de cubrir sus despropósitos.

Actuario –Que bien dicho, y así los gobiernos en el 2008, debieron rescatar a innumerables empresas.

Economista –Especialmente habló del talento de los suscriptores para limitar las consecuencias de los riesgos de baja frecuencia y consecuencias catastróficas, de modo que las perdidas nunca se vayan de curso.

Mike –Para eso están las condiciones particulares y las exclusiones, armas contractuales que defienden al asegurador de pérdidas excesivas.

Economista –Y eso es lo que señala Taleb cuando indica que la industria del seguro tiene mejor manejo de los contratos que la bancaria.

J.V. –Bueno, en el mercado de seguros se evoluciona sin cambiar la matriz y en el de Bancos cambian todo de una vez perdiendo sustentabilidad.

Economista –Una frase maravillosa de Taleb es “Prefiero que usted tome riesgos de los que entienda, a que trate de entender los riesgos que está tomando”

Actuario –Toda una lección.

– El Actuario

– Economista

– Coach

– Marcos (Gremialista‚ representante de productores de seguros)

– Mike (Agente en reaseguros)

– Jorge (Gremialista‚ empresario representante de aseguradoras)

– J.V. (Hombre de marketing)

– Celeste (Periodista especializada en economía, sistema financiero y seguros)

– Rodrigo (Agente de Seguros Mexicano)

– Mitch Rojas (Agente de Seguros de La Florida)

Fuente: buenafuente.com, 26/10/15.

Nassim Nicholas Taleb (nacido en 1960 en el Líbano) es un ensayista, investigador y financiero estadounidense. Es también miembro del Instituto de Ciencias Matemáticas de la Universidad de Nueva York.

Se considera a sí mismo «empirista escéptico» y cree que los científicos y los financieros sobreestiman el valor de la explicaciones racionales sobre datos del pasado e infravaloran el peso de la aleatoriedad en esos datos. Continuador de una larga línea de filósofos escépticos como Sexto Empírico, Algazel, Pierre Bayle, Montaigne y David Hume al considerar que el pasado no puede usarse para predecir el futuro.

.

Google Insurance plantea un nuevo escenario en el Seguro

Por Jorge Ferrari.

El negocio tendrá nuevos jugadores que sintetizarán tecnología y asesoramiento en una sola mano, lo que podría significar una amenazada para los canales tradicionales.

¿Qué tienen de parecido un asesor de seguros y un relojero suizo? Que a los dos el cambio tecnológico les modificó dramáticamente el escenario competitivo. En mercados en los cuales son en este momento, dueños y señores. Quizá por arrogancia o falta de estrategia, los relojeros suizos después de decenas de años liderando el mercado de relojes de alta gama. Se encontraron con que Apple les diseñó un reloj el que competirá fuertemente en ese segmento (entre los 500 y 1000 francos suizos) con la ventaja de haber puesto foco en sus clientes futuros y descubrir exactamente que quieren en términos de relojes y status. Elmer Mock co-inventor de Swatch, dice que la velocidad y la fuerza con la que Apple ingresa al mercado de relojes, dejó a la industria suiza en la “edad del hielo”. La relojería suiza, ya había vivido una etapa parecida cuando en los 1970 había subestimado la aparición de los relojes japoneses de bajo costo. Lo que significó una larga etapa de debilidad a los relojeros de Suiza.

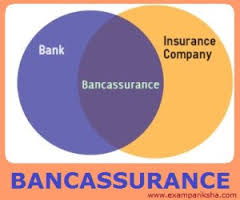

La

bancassurance, ya había dejado una profunda marca en los mercados de seguros. La alianza entre un banco y una aseguradora, exprimiendo la base de datos de los clientes bancarizados, se mostró como un canal de distribución más eficiente y productivo que el de los asesores de seguros profesionales. De alguna manera los asesores se iban quedando con todos los negocios de seguros en los cuales el Asegurable necesitaba o confiaba en la calidad de asesoramiento del asesor. Quedando los seguros masivos y aquellos ligados a algún crédito en manos del Banco. De alguna manera todos los jugadores fueron aceptando este juego y fueron distribuyendo sus contribuciones de alguna forma. Vale la pena recordar que la bancassurance está prohibida en países tan disimiles como EEUU o Venezuela.

Los aggregators, desde hace un tiempo largo comienzan a revolucionar el mercado de seguros europeos. En general, jóvenes nacidos en la tecnología de información e internet, descubren que la comparación de precios entre Aseguradoras les permitirá generar vínculos con clientes que buscan comprar seguros. Se construyen webs con cientos de ofertas, coberturas y precios. Impactan en la industria, genera fuerte reacción del mercado tradicional y una guerra de precios. Este sistema busca que la gente que busca seguros, deje sus datos y que el aggregator pueda vender ese ¨lead¨ a quién pueda pagar más (un bróker, una cia. de seguros o cualquier institución financiera). Este sistema molesta al esquema tradicional de seguros, pero no lo hiere, ya que se cumple en general el concepto ROPO (research on line, purchase off line), los clientes comparaban sus precios de seguros de automóviles en los aggregators y terminaban comprando a su agente tradicional, al precio que habían elegido en internet.

La segunda ola de aggregators o bróker on line, está llegando. De la misma forma rápida y agresiva que el Apple Watch. Las nuevas plataformas han puesto foco en los comportamientos del cliente y al mismo tiempo han incorporado a su inteligencia a profesionales del mercado de seguros. De esta forma nace un híbrido, un producto que con mucha tecnología resuelve las necesidades de transparencia y oferta que el nuevo Asegurado exige. Pero al mismo tiempo pone foco en el cliente y resuelve sus necesidades de asesoramiento y post venta que este está exigiendo. Esta segunda ola, utiliza herramientas sofisticadas que permiten generar un vínculo real con el cliente y logra de alguna forma romper el ROPO.

Google Insurance: La trascendencia de esta nueva ola de aggregators, le genera a Google un gran apetito por este negocio y nace de esa forma la Google Insurance. En el país en el que no existió la bancassurance por estar prohibida por su la regulación del sistema financiero. Google realiza una alianza con la empresa Compare.com quién con licencia para la venta de seguros en diferentes Estados, California entre ellos. Le permite ingresar a competir fuertemente con los agentes de seguros de autos, que hasta hace poco tiempo eran los dueños y señores del negocio. Cuya única competencia eran las Aseguradoras de venta directa y nada más.

En resumen el cambio de estrategia de los aggregators en su segunda ola, es la de la compresión de las necesidades y hábitos de los clientes de seguros. Esta nueva etapa significa que en todo el mundo, el negocio de los seguros voluntarios tendrá nuevos jugadores que sintetizarán tecnología y asesoramiento en una sola mano. Con eficiencia y recursos para fortalecer el vínculo con la sociedad.

En LATAM, la carrera ya está lanzada. La inteligencia para resolver las necesidades del cliente de seguros, será la clave de la competencia online y en el mercado de seguros. En Argentina 123seguro.com, en Chile comparaonline.com y en Brasil minutoseguros.com.br y bidu.com.br están creciendo fuertemente en la adhesión de nuevos clientes. Su capacidad para satisfacerlos, será la forma de demostrar que son un nuevo canal a considerar.

Hace pocos días el prestigioso diario New York Times, ponía a los asesores productores de seguros en el listado de aquellas profesiones que no van a existir en el futuro, reemplazados por la tecnología y las nuevas estrategias de mercadeo. Sin embargo, mi visión es distinta. Aceptar el desafío del cambio tecnológico y fortalecer el vínculo con el cliente, es un modelo de negocios que el productor de seguros tiene a su alcance. Por lo tanto, Mentes a la Obra!!!!

Gabriel Garay

Honestamente, desde que apareció la banca seguros no pensé que tuviera mayor impacto en nuestra labor hasta ahora que veo a google detrás de ello. Creo que debemos caminar a un paso mas rápido adaptándonos a las nuevas tecnologías sin esperar que los monstruos se lleven el mercado.

Darci Maria de Oliveira

Temos que concentrar os esforços para baratear os custos finais das coberturas securitárias reduzindo inclusive as comissões de vendas e as nossas incumbênciias para apenas apresentar os clientes sem nenhuma responsabilidade de acompanhamento e liquidação dos sinistros! Darci Maria

Fuente: buenafuente.com, 23/03/15.

.

Los inversionistas no esperan un milagro en Argentina

Por Julie Wernau.

Los inversionistas prevén que, al margen de quién emerja como ganador de las elecciones del domingo en Argentina, no habrá una pronta resolución para el largo enfrentamiento de ese país con los acreedores o una rápida recuperación de la inversión extranjera.

Los analistas políticos prevén, sin embargo, que un cambio de régimen podría conducir a la resolución de la batalla de 14 años entre el gobierno y los fondos de cobertura estadounidenses que ha virtualmente cerrado el acceso del país sudamericano a los mercados de capitales internacionales, y en el proceso comprimido sus reservas de moneda fuerte.

Para volver a ser atractivo para los inversionistas —que luego de las recientes turbulencias de la economía global comenzaron a replegarse de la deuda de las economías emergentes—, el país sudamericano deberá primero poner su casa en orden.

“Yo no comparto esa idea de que Argentina sólo tiene que resolver su problema con los holdout (los acreedores que no aceptaron el canje de deuda incumplida por nuevos bonos) y que entonces todo se va arreglar; el país tiene un desequilibrio fiscal masivo que está cada vez peor”, dijo David Hinman, gerente de cartera de Salient + Forward, que gestiona casi US$266 millones en deuda emergente.

Estimaciones no oficiales sitúan la inflación en torno a 27% anual. Argentina tiene un déficit de cuenta corriente desde 2011, y aunque un déficit equivalente a 1% del Producto Interno Bruto es pequeño en relación con otros países emergentes, el banco central ha tenido que reducir sus reservas de divisas para financiar esa brecha y apuntalar la moneda nacional. Al tipo de cambio no oficial, el peso se cotiza en mínimos históricos, con una depreciación de 15% respecto del dólar en el último año. Las reservas de divisas se han reducido de US$46.000 millones en 2011 a US$27.000 millones hoy.

Argentina no ha podido pedir prestado en el mercado global desde 2001, cuando se declaró en default sobre una deuda de cerca de US$100.000 millones. En 2005 y 2010 renegoció gran parte de esa deuda, pero no llegó a un acuerdo con un grupo de acreedores. Argentina no puede emitir nueva deuda porque las sentencias judiciales a favor de estos tenedores de bonos permitirían confiscar cualquier pago a nuevos acreedores.

“¿Puede Argentina salir al mercado?”, se preguntó Siobhan Morden, jefa de estrategia para América Latina de Jefferies, en una reciente mesa redonda organizada por la Asociación de Comercio de Mercados Emergentes. Morden dijo que no está claro si los inversionistas estarían interesados en comprar lo que el país tiene para ofrecer, incluso si Argentina conciliara con los acreedores y se le abrieran otra vez las puertas de los mercados internacionales de crédito.

El repliegue de los inversionistas ha deteriorado las condiciones crediticias para los mercados emergentes. La aversión al riesgo de aquellos ha puesto de relieve los retos que enfrentan muchos países emergentes debido a la creciente incertidumbre sobre la desaceleración global, la caída de los precios de las materias primas y las grandes cargas de deuda.

En el tercer trimestre de 2015, las salidas de capitales de los países emergentes superaron a las entradas en US$40.000 millones. En el mismo trimestre del año pasado, según el Instituto de Finanzas Internacionales, se registraron en cambio ingresos netos por US$61.000 millones.

“No es como 2013 cuando (los mercados emergentes) estaban emitiendo deuda” y los inversionistas la compraban toda, dijo Win Thin, jefe global de mercados emergentes de Brown Brothers Harriman & Co. en Nueva York.

Con rendimientos de los bonos soberanos de países desarrollados en “cerca de cero”, dijo Thin, los inversionistas estarán pendientes de si Argentina, después de arreglar con los tenedores de deuda, entra al mercado con rendimientos suficientemente altos. Muchos dicen que la resolución de ese conflicto llevará tiempo y que es poco probable que sea la prioridad del nuevo gobierno. Como mucho, esperan que Argentina vuelva e emitir deuda en el mercado de global en el segundo trimestre de 2016.

“Probablemente habría sido mejor arreglar esto antes”, dijo Peter Lannigan, jefe de estrategia de mercados emergentes de CRT Capital Group. “Han evitado una crisis, pero se les está acabando el tiempo. Si no recuperan acceso a los mercados, se van a quedar sin reservas”.

Con cuántas reservas contará realmente el nuevo gobierno, que debe asumir el 10 de diciembre, es una incógnita. El banco central ha estado perdiendo unos US$2.000 millones por mes.

Alrededor de US$11.000 millones de las actuales reservas son un préstamo a corto plazo de China. Otros US$3.000 millones son deuda con tenedores de bonos y US$8.000 millones son depósitos del sistema financiero local. Los importadores dicen que el banco central les debe alrededor de US$9.000 millones por mercancías ingresadas al país. De hacerse efectivas, estas acreencias afectarían el total de reservas. “En diciembre, ese número estará en cerca de cero”, dijo Juan Luis Bour, economista jefe de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL). Un portavoz del banco central no quiso hacer comentarios.

La recesión en Brasil, principal socio comercial de Argentina, agrava el panorama. El real brasileño se ha debilitado 32% este año, encareciendo las compras brasileñas de productos argentinas.

El Fondo Monetario Internacional prevé que la economía argentina se contraiga 0,7% el próximo año, y los analistas dicen que la inflación podría saltar a 35% si el gobierno devalúa el peso.

Durante el primer mandato de Cristina Fernández de Kirchner, la economía argentina floreció, gracias a los altos precios de las exportaciones de soya. Pero entre 2011 y 2014 el ingreso per cápita se contrajo 3,1%, la mayor caída en América Latina en ese período, según la consultora Orlando Ferreres & Asociados.

Según una reciente encuesta del FMI y el Banco Mundial, alrededor de 44% de los inversionistas cree que el nuevo gobierno argentino conciliará con los holdout, que están liderados por los fondos de cobertura NML Capital Ltd. y Aurelius Capital Management Ltd. En anticipación de un pago a los acreedores —que poseen bonos por US$1.700 millones—, los títulos de referencia de Argentina en dólares y con vencimiento en 2033 se han estado negociando por encima de sus pares.

Algunos dicen que la idiosincrasia de los bonos argentinos —que no cotizan en tándem con el resto de los mercados emergentes— los volverá atractivos para los inversionistas interesados en bonos con una historia de crecimiento, que no estén atados al sombrío panorama macroeconómico global.

“Creo que la comunidad internacional estaría encantada de darle la bienvenida a Argentina de nuevo al mercado”, dijo Jorge Mariscal, director de investigación de inversiones de UBS Wealth Management, que asesora a clientes por un total de US$2 billones.

Mariscal prevé que si el tema de los holdout se resuelve, los bonos argentinos comenzarán a operar a 400 puntos básicos sobre la tasa de referencia del bono del Tesoro de Estados Unidos, frente a los 600 puntos básicos de hoy en día.

Sin embargo, el experto dijo que ha estado recomendando a sus clientes que no compren bonos argentinos en default que cotizan en el mercado secundario antes de que haya indicios de que un nuevo gobierno pueda contener el gasto y corregir el tipo de cambio.

“Hay una gran cantidad de dinero esperando fuera del país. Argentina podría volver a ver un repunte en los precios de los bienes raíces y en el mercado de valores… esto podría suceder con bastante rapidez. Eso no significa que todos los problemas del país se resolverán de la noche a la mañana”, advirtió Mariscal.

—Taos Turner y Santiago Pérez contribuyeron a este artículo.

Fuente: The Wall Street Journal, 26/10/15.

.

.

.

.

María Eugenia Vidal (Buenos Aires, Argentina; 8 de septiembre de 1973) es una política argentina, actual Vicejefa de Gobierno de la Ciudad de Buenos Aires y gobernadora electa de la Provincia de Buenos Aires por el frente electoral Cambiemos . Estudió Ciencias Políticas en la Universidad Católica Argentina, con especialización en relaciones internacionales. En sus inicios, coordinó el área social de la Fundación Crecer y Crecer y del Grupo Sophia y trabajó en la ANSES, en los ministerios de Desarrollo Social de la Nación y Relaciones Exteriores y Culto, y en el PAMI.

Fue electa legisladora de la Ciudad de Buenos Aires en 2007. Su mandato duró solamente seis meses al renunciar para ocupar el cargo de Ministra de Desarrollo Social en el primer período de Gobierno de Mauricio Macri como Jefe de Gobierno. Durante su período en esta cartera ocurrieron las tomas del Parque Indoamericano y del Parque Avellaneda, que culminaron con el desalojo de los ocupantes y la intervención de la policía federal.

En 2011 fue elegida por Macri como su compañera de fórmula para su reelección al frente del gobierno porteño. Ganaron en segunda vuelta y Vidal asumió como la nueva Vicejefa de Gobierno, desde donde ha expresado la postura del PRO en diferentes cuestiones y mantenido diversos cruces con funcionarios oficialistas. En 2013 comenzó a recorrer la Provincia de Buenos Aires en busca de posicionarse como la candidata a gobernadora por el PRO para apoyar la postulación presidencial de Macri en las elecciones del 2015.

Fuente: Wikipedia, 26/10/15.

.

.

Tras 24 años, el caudillo Hugo Curto perdió en Tres de Febrero

El macrista Diego Valenzuela ganó la intendencia. El jefe comunal más antiguo del Conurbano dejará su cargo en diciembre. El candidato de Cambiemos se impuso por una diferencia tan amplia como sorpresiva.

Valenzuela votó en Santos Lugares.

En Tres de Febrero se produjo uno de los grandes impactos de este domingo de elecciones: la derrota del Intendente Hugo Curto, quien buscaba su séptima reelección con la boleta del Frente Para la Victoria. El candidato de Cambiemos, Diego Valenzuela -un hombre del riñón macrista, actual subsecretario de AMBA (Área Metropolitana) del Gobierno de la Ciudad- fue el que le puso fin al gobierno de quien sólo hasta el 10 de diciembre seguirá siendo el intendente más antiguo del Conurbano. Así terminan 24 años de una gestión que desde hace un buen tiempo ya mostraba signos de agotamiento: de hecho, ya en las elecciones legislativas de 2013, la lista que encabezó Marta Burgos, la esposa de Curto, había perdido por más de 15 puntos con el Frente Renovador.

El resultado de las Primarias del 9 de agosto, en las que Curto superó a Valenzuela por apenas un 2 % de los votos fue el primer sacudón que sufrió el veterano caudillo de 77 años, y un golpe del que acusó recibo. Desde entonces, Curto se dedicó a algo que no había sido habitual en sus siete elecciones anteriores: hacer campaña de manera activa y mostrarse lo más posible. Incluso cambió el eslogan «Lo bueno que sigue», que había utilizado en las PASO, por «Lo nuevo es seguir haciendo».

El resultado de las Primarias del 9 de agosto, en las que Curto superó a Valenzuela por apenas un 2 % de los votos fue el primer sacudón que sufrió el veterano caudillo de 77 años, y un golpe del que acusó recibo. Desde entonces, Curto se dedicó a algo que no había sido habitual en sus siete elecciones anteriores: hacer campaña de manera activa y mostrarse lo más posible. Incluso cambió el eslogan «Lo bueno que sigue», que había utilizado en las PASO, por «Lo nuevo es seguir haciendo».

Pero no fue suficiente. Valenzuela, montado al paradigmático estilo PRO, con muchas recorridas, charlas con vecinos y anuncios de proyectos, no sólo terminó limando la diferencia que había sacado el candidato del Frente para la Victoria en agosto sino que, pasada la medianoche, los primeros datos oficiales le daban una ventaja superior al 13 %. A esa hora, mientras en el búnker macrista festejaban, voceros del Intendente confirmaban que la derrota era un hecho consumado.

«El voto es la gran herramienta que tenemos para decir algo que no nos gusta. Creo que hoy votamos por un Tres de Febrero mejor», había anticipado un optimista Valenzuela cuando fue a votar, por la mañana, en la escuela Santa Teresita de Santos Lugares. Un rato antes, un Curto madrugador votó, como siempre, en Caseros, sin saber que seguramente habrá sido la última vez que lo hacía como intendente. Aunque tal vez lo sospechara.

Fuente: clarin.com, 26/10/15.

.

Primeros datos: Macri le gana a Scioli por 2 puntos y Vidal triunfa por 5 puntos sobre Aníbal F.

Son datos del 60% de mesas escrutadas. Es información de fuentes del Centro de Cómputos, mientras el Gobierno sigue bloqueando la difusión de los datos.

Fuente: clarin.com, 26/10/15. 00:17

.

Macri: «Lo que ya ha sucedido cambia la política de este país»

En un clima de euforia, el candidato presidencial de Cambiemos festejó con María Eugenia Vidal, Ernesto Sanz, Elisa Carrió y Gabriela Michetti. «Los pido a los votantes de otros candidatos que se sumen a esta convocatoria», dijo.

Scioli lanzó la campaña del balotaje y convocó a los indecisos

«Quiero que nos sigan acompañando», dijo en su discurso en el Luna Park, en el que habló de un triunfo y no se refirió explícitamente a la segunda vuelta. En su discurso citó al Papa Francisco, a Néstor Kirchner, a Cristina Fernández y a Raúl Alfonsín.

Massa reconoció el tercer puesto: «Vamos a seguir luchando»

Dijo que será guardián de la etapa que viene. Y agradeció a su familia y a su candidato en la Provincia, Felipe Solá.

A pesar de la promesa de Alak y Tullio, cinco horas y ningún dato

Varios funcionarios K habían dicho que los datos comenzarían a cargarse rápido, pero a cinco horas del cierre del comicio la página todavía no tiene información. Quejas e indignación en las redes sociales.

Fuente: clarin.com, 25/10/15.

.

« Página anterior — Página siguiente »

Fue un trabajo de años. Y no fue fortuito, ni mágico. Paraguay dedicó mucho tiempo a intentar insertarse en el contexto financiero internacional contradiciendo la tendencia que vivía la región con la influencia del chavismo. Primero con la decisión del ex presidente Federico Franco y ahora con la política económica de Horacio Cartes, el país latinoamericano logró ser un caso atractivo para los mercados mundiales.

Fue un trabajo de años. Y no fue fortuito, ni mágico. Paraguay dedicó mucho tiempo a intentar insertarse en el contexto financiero internacional contradiciendo la tendencia que vivía la región con la influencia del chavismo. Primero con la decisión del ex presidente Federico Franco y ahora con la política económica de Horacio Cartes, el país latinoamericano logró ser un caso atractivo para los mercados mundiales.