Se reactiva el desarrollo de antibióticos

enero 31, 2014

Se reactiva el desarrollo de antibióticos

Por Hester Plumridge

Hace años, las farmacéuticas abandonaron la investigación de nuevos antibióticos porque no creían que el esfuerzo valiera la pena. Ahora, sin embargo, algunas han vuelto a la carga.

Tras desmantelar su equipo de antibióticos en 1999, Roche Holding está buscando un director de antiinfectivos para reactivar su equipo interno de expertos en el área. El año pasado, la farmacéutica de Suiza obtuvo la licencia de un nuevo antibiótico experimental de la empresa de biotecnología Polyphor Ltd., del mismo país. Además, está invirtiendo hasta US$111 millones en RQX Pharmaceuticals Inc., una compañía estadounidense que se concentra en antibióticos.

GlaxoSmithKline, del Reino Unido, anunció hace poco que recibiría hasta US$200 millones del gobierno estadounidense para su programa de antibióticos.

Otras empresas que también han reactivado sus iniciativas de descubrimiento y desarrollo de antibióticos son la británica AstraZeneca y la suiza Novartis AG.

Durante los últimos 15 años, las farmacéuticas se retiraron en masa del desarrollo de antibióticos citando altos costos de investigación, retornos pobres y regulaciones onerosas. En la década de los 80, por ejemplo, 30 nuevos antibióticos recibieron aprobación de los reguladores en Estados Unidos. Entre 2010 y 2012, apenas uno.

La estadounidense Pfizer Inc., PFE -1.05% una de las pioneras de la producción masiva de la penicilina, abandonó su investigación de antibióticos en 2011, al igual que su compatriota Johnson & Johnson. En 2002, Eli Lilly, también de EE.UU., dejó el campo para enfocarse en enfermedades crónicas. La francesa Sanofi SA escindió en 2004 su división de antiinfectivos, que pasó a llamarse Novexel.

«No estamos teniendo éxito en el desarrollo de enfoques innovadores para infecciones bacterianas difíciles de tratar», reconoce Charles Knirsch, vicepresidente de investigación clínica de Pfizer. «Después de pensarlo mucho, decidimos que concentrarnos en la prevención de infecciones representaría un retorno más prudente sobre nuestra inversión».

Afortunadamente para la salud pública, los factores económicos están cambiando. Los reguladores en EE.UU. y Europa están eliminando barreras al desarrollo de antibióticos y el gobierno estadounidense está dándole prioridad a la evaluación de nuevos medicamentos innovadores.

La ayuda financiera también gana impulso. La Unión Europea financia proyectos de investigación de antibióticos de empresas y universidades. Mientras que Washington apoya a empresas que desarrollan moléculas prometedoras.

También se están considerando modelos comerciales alternativos para superar el problema de los bajos volúmenes de facturación: la venta de nuevas drogas en altos volúmenes a proveedores de salud para que las usen cuando las necesiten o el cobro de una tarifa fija de licencia para que accedan a ellas.

Existe una necesidad médica crónica de nuevos antibióticos. Las infecciones que son resistentes a los antibióticos matan a alrededor de 50.000 personas al año en EE.UU. y Europa solamente, y el número está creciendo, según la Organización Mundial de la Salud. Cifras comparables para América Latina no han sido recopiladas. Pero los limitados datos disponibles sugieren que la resistencia a los antibióticos es un problema de envergadura tanto en los países en desarrollo como en los desarrollados, según un reporte reciente de la Alianza para el Uso Prudente de los Antibióticos, un grupo con sede en Boston.

El uso excesivo de antibióticos ha creado resistencia a ellos, lo que reduce la efectividad de los medicamentos. Igualmente, el uso generalizado de estos fármacos en la crianza de animales que se usan para carne introduce más antibióticos a la cadena alimenticia, socavando su efectividad. Con pocas nuevas drogas para recetar y las viejas medicinas incapaces de actuar contra ciertas cepas, los doctores a veces se ven obligados a recurrir a medicamentos más tóxicos. Encontrar nuevas drogas se ha convertido en un reto científico enorme. Las bacterias Gram negativas son especialmente difíciles de atacar. Un tipo de pared de doble célula hace difícil que los antibióticos ingresen en el organismo y si penetran, «bombas» dentro de la bacteria usualmente expulsan la medicina.

Incluso si los antibióticos llegan al mercado, las medicinas oncológicas son, en promedio, tres veces más rentables y las drogas para el aparato «locomotor» producen más de 10 veces los retornos, según estimados de un informe de 2009 de la London School of Economics.

Fuente: The Wall Street Journal, 31/01/14.

El legado de Bernanke

enero 29, 2014

El legado de Bernanke

En momentos en que el presidente de la Reserva Federal de Estados Unidos se prepara para dejar su cargo, han aparecido los elogios. «El mandato más exitoso en la historia de la Fed», afirmó un economista de S&P. Un ex gobernador de la Fed agregó: «Lo llamaron, y creo que con justificación, el mejor banquero central de la historia». Fue el hombre que salvó el mundo, un genio, el maestro.

Todos esos elogios se escucharon hace ocho años sobre Alan Greenspan, cuando se preparaba para dar un paso al costado tras 20 años de encabezar la Fed. Sólo dos años más tarde, las opiniones sobre la era monetaria de Greenspan eran muy distintas, ya que el auge del crédito que orquestó se convirtió en una manía, que a su vez se transformó en pánico y terminó convertido en una profunda recesión.

Hay que recordar ese cambio de percepción ahora que Ben Bernanke está recibiendo el mismo tipo de elogios extravagantes en momentos en que dirige su última reunión del Comité Federal de Mercados Abiertos de EE.UU., que empezó el martes. No hay duda de que Bernanke ha sido uno de los presidentes de la Fed más consecuentes de la historia, pero su legado aún está lejos de ser claro y como mucho es más variado de lo que sugieren los elogios efusivos.

***

Una forma de ver a la era Bernanke es dividirla en tres partes: antes, durante y después del pánico financiero. Su desempeño antes de la crisis fue un claro fracaso. Merece buenas calificaciones por sus acciones durante el ojo de la tormenta. En cuanto a sus extraordinarios esfuerzos monetarios desde que comenzó la recuperación el legado dependerá de cómo resulte todo.

La mayoría de las evaluaciones sobre Bernanke se centran en la crisis de 2008 y sus consecuencias, pero recuerde que estuvo presente en la creación del pánico. Su rol data de 2002, cuando como gobernador de la Fed pronunció un famoso discurso en el que advertía sobre la deflación que no existía. Junto a Greenspan, sin embargo, siguieron el consejo de Paul Krugman de promover una burbuja inmobiliaria para compensar el fracaso de las empresas puntocom.

Según muestran transcripciones de la Fed, Bernanke fue el líder intelectual de la junta en su decisión de recortar la tasa de fondos federales a 1% en junio de 2003 y sostenerla en ese nivel durante un año. Fue así a pesar de una economía que se desaceleraba rápidamente (3,8% de crecimiento en 2004) y precios en aumento para commodities y bienes raíces. La política multianual de tasas de interés reales negativas de la Fed produjo una manía por el crédito que llevó a la burbuja inmobiliaria y a su estallido.

Las transcripciones de la Fed también dejan en claro que Bernanke subestimó el grado de la crisis inmobiliaria y el contagio financiero, pero también lo hizo la mayoría. Es menos perdonable la negativa de Bernanke a admitir que la Fed cometió error alguno en los años de frenesí.

Una vez que la crisis se materializó, Bernanke y la Fed merecen el beneficio de la duda. Desde la distancia segura de la perspectiva, es fácil olvidar lo rápido y amplio que fue el pánico financiero. La Fed debió compensar el colapso en la velocidad del dinero con un aumento en su oferta, y lo hizo con fuerza y celeridad. Uno puede estar en desacuerdo con los programas especiales de garantía de la Fed, pero no estábamos sentados en el vórtice polar financiero en ese momento. Es difícil ver cómo otras personas hubieran tenido un desempeño mucho mejor.

Lo cual nos lleva al desempeño de la Fed desde que terminó el pánico y comenzó la «recuperación» a mediados de 2009. Esto incluye la compra de bonos sin precedente de Bernanke, la enorme expansión del balance de la Fed, y la política de tasas de interés cercana a cero que ya lleva 62 meses.

Todo eso fluyó desde la creencia de Bernanke, como estudiante de la Gran Depresión, en que la primera meta de la Fed era evitar cualquier contracción prematura tras una crisis financiera. Sus defensores afirman que lo hizo sin la inflación que algunos de sus críticos predijeron, lo cual lo convierte en un héroe. Austan Goolsbee, ex economista jefe del presidente estadounidense Barack Obama, hace poco argumentó en ese sentido en este diario.

Sin embargo, a pesar de que la Fed pasó por alto todas las restricciones monetarias previas, la recuperación se ha mantenido históricamente débil. Durante cinco años, la Fed de Bernanke ha predicho consistentemente un crecimiento más robusto, sólo para revisar a la baja sus pronósticos una y otra vez.

La Fed culpa a la política fiscal y los problemas económicos en otros países del crecimiento lento, pero un imponderable es cuánto han contribuido las propias acciones de la Fed a la incertidumbre sobre políticas que socavó la inversión empresarial. Los préstamos bancarios siguen siendo débiles, un motivo para que la velocidad del dinero no haya revivido lo suficiente como para reavivar el riesgo de inflación. En algún momento, el presidente de la Fed debe asumir cierta responsabilidad por el crecimiento mediocre —y la falta de crecimiento real del ingreso— durante su mandato.

La mayor prueba será lo que pase cuando los sucesores de Bernanke estén obligados a desmantelar sus políticas. Si la Fed puede terminar con sus compras de bonos y regresar a un régimen normal de tasas de interés al mismo tiempo que mantiene la recuperación, su gran experimento monetario habrá sido un éxito. Pero si termina mal, con crecimiento débil continuo, un estallido de burbujas de activos, o una incipiente inflación que requiere un aumento rápido en las tasas de interés, la Fed de Bernanke no podrá adjudicarle la responsabilidad a otro.

***

El otro gran costo de estas políticas post-crisis es la intrusión de la Fed en la política y el delineamiento de la estrategia fiscal. Bernanke ayudó a financiar un frenesí histórico de préstamos federales mientras se ocultan sus costos futuros. La cuenta de esos préstamos sólo será clara para los contribuyentes cuando suban las tasas de interés. Bernanke también convirtió a la Fed en un adjunto político del Tesoro sobre regulación e incluso sobre impuestos y gasto, lo cual comprometió su independencia.

Esto quizás sea el mayor riesgo para el futuro, en especial cuando al Fed deba aumentar las tasas de interés. Los políticos —e incluso algunos expertos conservadores— adoptaron el estándar de Bernanke de que el deber de la Fed es reducir el desempleo y administrar el ciclo de negocios. Su sucesora, Janet Yellen, lo cree fervientemente y tendrá su oportunidad de probarlo. Lo importante del legado Bernanke-Yellen es que la verdadera prueba de cualquier ciclo monetario no es cómo comienza, sino cómo termina.

Fuente: The Wall Street Journal, 29/01/14.

El CEO de UBS expresa frustración por las críticas contra la banca

enero 28, 2014

Sergio Ermotti, CEO de UBS expresa frustración por ola de críticas contra la banca

Por David Enrich y Francesco Guerrera

Sergio Ermotti, presidente ejecutivo de UBS, tiene un mensaje para los críticos del banco suizo y toda la industria: cálmense.

«La vida es lo suficientemente difícil, y creo que esta predicación constante sobre ética e integridad por parte de muchos accionistas probablemente es la parte más frustrante de la ecuación. Porque no creo que haya mucha gente que sea perfecta», indicó Ermotti en una entrevista en el marco del Foro Económico Mundial en Davos, Suiza. «Estamos lejos de ser perfectos… pero no ayuda mucho estar criticando a los bancos constantemente».

Ermotti dice en voz alta lo que muchos ejecutivos bancarios piensan en privado. Pero en momentos en que muchos europeos tienen a los bancos en baja estima, pocos ejecutivos están dispuestos a darle una voz pública a ese tipo de frustraciones.

UBS ha sido objetivo de muchas críticas, gracias a las enormes pérdidas que registró durante y después de la crisis financiera; un rescate con dinero de los contribuyentes, un escándalo de corretaje y un rol central admitido en la manipulación de tasas de interés de referencia.

Aunque los ataques populistas a banqueros perdieron impulso en Estados Unidos, siguen siendo generalizados en Europa. En Suiza y la Unión Europea, los políticos y reguladores suelen vapulear a los banqueros por sus generosos paquetes salariales y están presionando para que los ejecutivos del sector tengan responsabilidad legal por las acciones de sus empleados. Durante la asamblea anual de UBS en mayo pasado, accionistas enojados protestaron contra los paquetes de compensación de los gerentes tras una pérdida de US$2.700 millones. Un inversionista mostró un collage con la frase «¡Robado!» en alemán.

Ermotti, de 53 años, quien se convirtió en presidente ejecutivo a fines de 2011 luego de la renuncia abrupta de su antecesor, ha estado intentando sanear UBS. Contrajo el balance del banco e intentó reducir el peso que el brazo de banca de inversión, propenso a dar pérdidas, tiene en la organización. El ejecutivo también se está esforzando por impartir una nueva cultura entre los casi 60.000 empleados del banco en todo el mundo.

Sin embargo, UBS sigue siendo un imán para las polémicas. La más reciente: el banco es investigado por las autoridades suizas, británicas y estadounidenses por su rol en la potencial manipulación de divisas. UBS ha suspendido al menos a un empleado.

«Es frustrante ver que surjan este tipo de temas», sostuvo Ermotti sobre la investigación de divisas. «Intentamos dentro de lo posible tomar las lecciones aprendidas de temas pasados» y usarlas para evitar errores futuros.

Pero Ermotti, un nativo de Suiza que ha pasado toda su carrera en la industria bancaria, afirmó que se siente desilusionado cada vez más con la actitud de algunos reguladores, políticos, accionistas, clientes periodistas y bancos rivales que le exigen a UBS más que a ellos mismos.

Los comentarios de Ermotti evocan los que realizaron otros ejecutivos bancarios sobre lo que percibían como demasiadas críticas a los banqueros. El ex presidente ejecutivo de Barclays PLC Bob Diamond, por ejemplo, les dijo a legisladores británicos en 2011 que «hubo un período de remordimiento y disculpas por parte de los bancos. Ese período debe terminar». El año siguiente, Diamond fue obligado a renunciar luego de que Barclays admitiera haber intentado influir sobre las tasas de interés.

Durante el Foro Económico Mundial la semana pasada, los problemas de comportamiento continuos de la industria fueron un tema candente. En una reunión privada entre presidentes ejecutivos de bancos, banqueros centrales y reguladores, varios participantes señalaron los problemas de «conducta» de los bancos como un factor que socava los intentos por restaurar la confianza pública y de los inversionistas en la industria, según ejecutivos y banqueros centrales que estuvieron presentes.

Ermotti afirmó que la mayor parte del comportamiento que puso en aprietos a UBS y otros fue causado por grupos aislados de empleados descarriados y no refleja una cultura más amplia en la industria. «No eres criminal por ser banquero», dijo.

El ejecutivo también cuestionó la noción de que los problemas de los bancos europeos perjudicaron la economía del continente.

«Es un concepto absurdo. Todos vemos ahora que es algo más que una crisis financiera. En Europa, ¿quién cree que los bancos son responsables» por el estado subyacente de la economía? La industria bancaria, agregó, «es un blanco fácil».

Fuente: The Wall Street Journal, 28/01/14.

![]()

Muere otro Marlboro Man por una enfermedad relacionada con el tabaquismo

enero 28, 2014

Muere otro Marlboro Man por una enfermedad relacionada con el tabaquismo

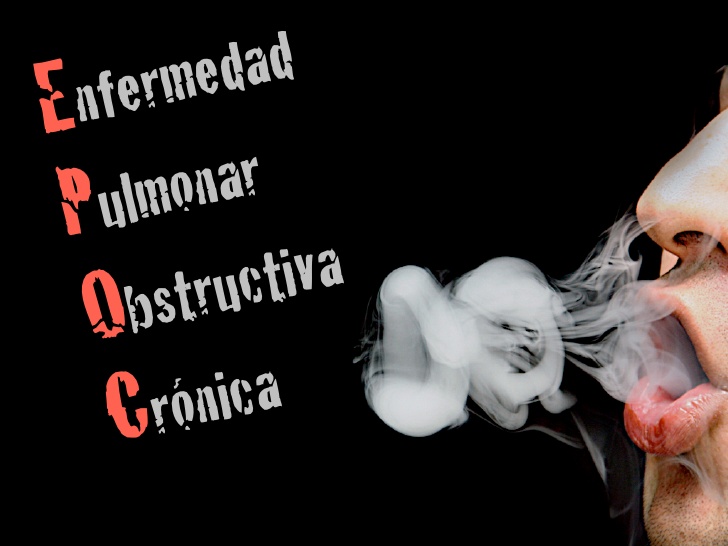

Podría parecer una maldición que los persigue, como la que sobrevoló a los actores que interpretaban a Superman, pero está más cerca de ser una consecuencia lógica. Con la muerte de Eric Lawson, ya son tres los ‘Hombres Marlboro’ que mueren de afecciones relacionadas con el tabaquismo. El actor y modelo de 72 años, que le puso el pecho y los pulmones al icónico vaquero entre 1978 y 1981, falleció el pasado 10 de enero luego de sufrir por años de una enfermedad pulmonar obstructiva crónica (EPOC). Fumaba desde los 14.

Lawson trabajó en series de televisión como Baretta, Las Calles de San Francisco, Los Angeles de Charlie, Baywatch o Walker Texas Ranger, principalmente en papeles menores. Un accidente durante el rodaje de un Western lo había alejado de la actuación en 1997. Lawson luego apareció en una campaña antitabaco que parodiaba al Hombre Marlboro, y en un programa de Estados Unidos para hablar de los efectos negativos del cigarrillo. Aún así siguió fumando hasta que le diagnosticaron una EPOC. «Él sabia que los cigarrillos lo tenían atrapado, y aún así no podía dejarlos», contó su mujer Susan Lawson. Ambos tenían 6 hijos, 18 nietos y 11 bisnietos.

Lawson trabajó en series de televisión como Baretta, Las Calles de San Francisco, Los Angeles de Charlie, Baywatch o Walker Texas Ranger, principalmente en papeles menores. Un accidente durante el rodaje de un Western lo había alejado de la actuación en 1997. Lawson luego apareció en una campaña antitabaco que parodiaba al Hombre Marlboro, y en un programa de Estados Unidos para hablar de los efectos negativos del cigarrillo. Aún así siguió fumando hasta que le diagnosticaron una EPOC. «Él sabia que los cigarrillos lo tenían atrapado, y aún así no podía dejarlos», contó su mujer Susan Lawson. Ambos tenían 6 hijos, 18 nietos y 11 bisnietos.

El Hombre Marlboro es un cowboy o vaquero que empezó a aparecer en los comerciales de la marca en 1955. Desde su aparición, las ventas de la compañía se multiplicaron exponencialmente y cambió algunas reglas de la publicidad de cigarrillos. Lawson se suma así a la lista negra de la marca, junto a David Millar (que murió de enfisema en 1987), David McLean (Cáncer pulmonar en 1995), o Dick Hammer (también cancer pulmonar, 1999).

Fuente: Clarín, 28/01/14.

Más información: Qué es la EPOC

.

.

ADVERTENCIA IMPORTANTE: El contenido de esta página web es únicamente de carácter informativo general. No brinda consejos ni indicaciones médicas. Recuerde siempre, en caso de necesitar mayor información de carácter médico, como ser consejos, indicaciones sobre tratamientos o detalles sobre el diagnóstico, dirigirse a un profesional de la salud.

La Planificación Sucesoria

enero 27, 2014

La Planificación Sucesoria

.

Ver: La-Planificación-Sucesoria-v03

Ver: la-planificacion-sucesoria-y-el-proceso-sucesorio

Ver: www.economiapersonal.com.ar/2014/01/27/donacion-nuda-propiedad-y-usufructo/

EL PROCESO SUCESORIO

Por: Dr. Agustín Rugna – Dra. Mariana Zapata – Dr. Arturo Velert Vita – Dra. Julieta María Mercado – Dr. Walter Otiñano.

Sucesión y derecho sucesorio. Concepto: En sentido gramatical, suceder es entrar una persona o cosa en lugar de otra. Jurídicamente, significa continuar con el derecho de que otro era titular. El derecho que pertenecía a una persona se transmite a otro.Esa transmisión puede ocurrir ya sea por acto entre vivos, como la compraventa, la permuta, etc.; ya sea por causa de muerte del titular, supuesto de la sucesión mortis causa y al que seguidamente nos referiremos. Observa Zannoni que el fallecimiento provoca la extinción de la personalidad, y ello plantea inmediatamente el problema de la subsistencia o extinción del complejo de relaciones jurídicas existentes, de diversos modos, al momento en que desaparece físicamente la persona. El derecho sucesorio -enseña este autor- tiene entonces por objeto regular los modos, caracteres y efectos de la atribución de esas relaciones jurídicas que, en vida, protagonizó como titular aquel de cuya sucesión se trata (de donde proviene la expresión de cujus atribuida al causante de la sucesión).[1] La sucesión ha sido definida en el art. 3279 del Código Civil como «la transmisión de los derechos activos y pasivos que componen la herencia de una persona muerta, a la persona que sobrevive, a la cual la ley o el testador llama para recibirla. El llamado a recibir la sucesión se llama heredero en este Código».De allí pueden extraerse los tres elementos necesarios de toda sucesión mortis causa: a) la persona fallecida, llamada también causante o de cujus; b) los llamados a sucederle por ley o por voluntad del difunto: sucesores o causahabientes -universales, si reciben todo o una parte alícuota del patrimonio de otra persona, singulares cuando se les transmite un objeto particular que sale de los bienes de otra persona (arts. 3262 y 3263, Cód. Civil)-; y c) el conjunto de bienes de que el causante era titular, que constituye el objeto de la transmisión: la herencia.Distintas clases de sucesiones. Sucesión legítima: es la deferida por la ley a los parientes más próximos, de acuerdo con un orden que ella misma establece. Sucesión testamentaria: se basa en la voluntad del difunto manifestada en un testamento. El causante en vida instituye o nombra a quienes según su voluntad recibirán la herencia una vez fallecido.

Idea general sobre el régimen legal argentino.

En nuestra ley se admiten ambas clases de sucesiones (art. 3280, Cód. Civil); pudiendo incluso los sucesores estar indicados en parte por la ley y en parte por la voluntad del causante.

El testador carece de la facultad de disponer de todos sus bienes, reservando la ley a ciertos parientes una porción legítima que varía de acuerdo con el grado de parentesco y de la cual él no puede disponer. Estos parientes son los descendientes, los ascendientes y el cónyuge supérstite (art. 3592, Cód. Civil) y después de la ley 17.711 la nuera viuda y sin hijos (art. 3576 bis, Cód. Civil). Son los llamados herederos forzosos.

La parte de la cual el testador puede disponer libremente se llama porción disponible. Puede repartirla entre los herederos forzosos por partes iguales, puede asignarla toda a uno de ellos o a un extraño.

Dentro de la sucesión legítima cabe hacer una distinción: la que la ley defiere forzosamente cualquiera sea la voluntad del causante, y la llamada intestada o ab intestato, que dispone el destino de los bienes del causante en defecto de testamento. Esta última tiene lugar cuando el causante no ha testado, cuando el testamento es revocado por el testador o declarado nulo, cuando el heredero testamentario ha renunciado a la herencia.

Principios que rigen la sucesión ab intestato en nuestro derecho: A) Ordenes de preferencia. La ley establece diversos ordenes de parientes cada uno de los cuales desplaza al siguiente, cualquiera sea el grado de parentesco con el causante.Los órdenes de nuestro Código son los siguientes: 1) los descendientes del causante junto con el cónyuge; 2) los ascendientes del causante y el cónyuge; 3) el cónyuge supérstite, que hereda íntegramente a falta de ascendientes y descendientes; 4) los hermanos y descendientes, hasta el cuarto grado, 5) los restantes colaterales hasta el cuarto grado (art. 3545 del Código Civil).-1) Descendientes: Los descendientes excluyen a los ascendientes (art. 3567, Cód. Civil) y colaterales (art. 3585, Cód. Civil); concurren con el cónyuge en los bienes propios del causante, y en los gananciales, el cónyuge conserva la mitad a título de socio y en la otra mitad es excluido por los descendientes (art. 3576, Cód. Civil).2) Ascendientes: son excluidos por los descendientes (art. 3567, Cód. Civil) y excluyen a los colaterales (art. 3585, Cód. Civil). Concurren con el cónyuge, quien heredará la mitad de los bienes propios del causante y también la mitad de la parte de gananciales que corresponda al fallecido. La otra mitad la recibirán los ascendientes (art. 3571, Cód. Civil).3) Cónyuge: en los bienes propios concurre con ascendientes y descendientes, y excluye a los colaterales (art. 3572, Cód. Civil).En cuanto a los gananciales, recibe la mitad a título de socio. De la otra mitad, única que entra en la sucesión, el cónyuge es excluido por los descendientes (art. 3576, Cód. Civil), concurre con los ascendientes (art. 3571, Cód. Civil), y excluye a los colaterales (art. 3572, Cód. Civil).4) Colaterales: los colaterales no heredan en caso de que haya descendientes, ascendientes o cónyuges. Su derecho queda limitado hasta el cuarto grado inclusive (art. 3585, Cód. Civil).5) Supuesto particular de la nuera viuda sin hijos: el art. 3576 bis del Código Civil establece que: «La viuda que permaneciere en ese estado y no tuviere hijos, o que si los tuvo no sobrevivieren en el momento en que se abrió la sucesión de los suegros, tendrá derecho a la cuarta parte de los bienes que le hubieren correspondido a su esposo en dichas sucesiones. Este derecho no podrá ser invocado por la mujer en los casos de los arts. 3573, 3574 y 3575». Este derecho reconocido a la viuda tiene un fundamento asistencial y fue introducido por la ley 17711/68. B) Preferencia por grados. Dentro de cada línea el pariente más cercano en grado, excluye al más remoto, salvo el derecho de representación (art. 3546, Cód. Civil). Quiere decir entonces que sólo tienen vocación o llamamiento actual, dentro de su orden hereditario, los consanguíneos más próximos al causante.El derecho de representación se encuentra previsto en el art. 3549 del Código Civil en los siguientes términos: «La representación es el derecho por el cual los hijos de un grado ulterior son colocados en el grado que ocupaba su padre o madre en la familia del difunto, a fin de suceder juntos en su lugar a la misma parte de la herencia a la cual el padre o la madre habrían sucedido».Gozan del derecho de representación: a) Descendientes. En línea recta descendente, es reconocido sin término (art. 3557, Cód. Civil); b) Colaterales. En esta línea la representación sólo tiene lugar a favor de los descendientes de los hermanos, pero no de los demás colaterales (art. 3560, Cód. Civil).Carecen del derecho de representación: a) Ascendientes. En esta línea el más próximo excluye siempre al más remoto (art. 3559, Cód. Civil); b) Cónyuge. C) Bienes: No se atiende al origen de los bienes que componen la herencia (art. 3547, Cód. Civil). Excepciones: en la sucesión del cónyuge, hay que distinguir entre bienes propios y gananciales; y en la adopción simple hay que distinguir entre los bienes que el causante (hijo adoptivo) hubiera recibido de su familia de sangre y los restantes.-Herencia vacante.Cuando no hay parientes con derecho a la sucesión, o éstos no se presentan a recogerla o renuncian, la sucesión se reputa vacante y sucede el Fisco.El art. 3588 del Código Civil establece: «A falta de los que tengan derecho a heredar conforme a lo dispuesto anteriormente, los bienes del difunto, sean raíces o muebles, que se encuentren en el territorio de la República, ya sea extranjero o ciudadano argentino, corresponden al Fisco, provincial o nacional, según fueren las leyes que rigieren a este respecto».En la nota a este artículo señala Vélez Sarsfield que el Estado no es heredero ni sucesor en el sentido técnico de la palabra, sino que es en virtud de su derecho de soberanía que adquiere los bienes sin dueño que se encuentren en su territorio.Juez competente en materia sucesoria.La aptitud del juez para conocer en el proceso sucesorio surge de expresas disposiciones del Código Civil.Conforme lo dispone el art. 90 inc. 7 del Código Civil, «el domicilio que tenía el difunto determina el lugar en que se abre la sucesión»; a su vez el art. 3284 del Código Civil, establece: «La jurisdicción sobre la sucesión corresponde a los jueces del lugar del último domicilio del difunto».Será entonces competente para entender en la sucesión del causante el juez de su último domicilio.La competencia en materia sucesoria es de orden público, de modo que la misma no puede ser prorrogada ni aún con la conformidad de todos los interesados.Cómo se determina el domicilio: deben aplicarse los arts. 89 cc y ss del Código Civil.Se han establecido las siguientes reglas: a) En caso de duda, y si las pruebas aportadas acerca del último domicilio del causante son confusas o contradictorias, debe considerarse que la persona estaba domiciliada en el lugar en que falleció; el domicilio asentado en la partida de defunción es un elemento de juicio que debe tomarse en consideración, sobre todo si aparece corroborado por otras pruebas; la inscripción en el Registro Electoral hecha poco antes de fallecer es también un indicio importante.b) En caso de que una persona tuviera sus ocupaciones en un lugar y la residencia de su familia en otro, corresponderá aplicar lo dispuesto en el art. 94 del Código Civil: «Si una persona tiene establecida su familia en un lugar, y sus negocios en otro, el primero es lugar de su domicilio». Si el causante tenía residencias alternativas en diferentes lugares, «el domicilio es lugar donde se tenga la familia, o el principal establecimiento» (art. 93, Cód. Civil). Fuero de atracción en el sucesorio. El art. 3284 del Código Civil no se limita a regular la competencia del juez, sino que además en cuatro incisos establece cuáles son las acciones atraídas por el sucesorio y que serán resueltas por ese mismo juez. A esto se llama fuero de atracción.El fundamento de la norma es que se desea facilitar la liquidación de la herencia, la división de los bienes y el pago de las deudas. El carácter procesal de esta norma se advierte así en varios aspectos: a) determina quién es el juez competente en el proceso sucesorio; b) ejerce un desplazamiento de competencia derogando las reglas ordinarias, y c) sienta en definitiva el principio de unidad de competencia, ya un único juez conoce de las operaciones de inventario, liquidación y ordena la transmisión de un patrimonio como universalidad jurídica.»El fuero de atracción es uno de los supuestos de desplazamiento de competencia que opera en los procesos universales, modificando las reglas generales. Es un corolario del principio de unidad e indivisibilidad del patrimonio sucesorio, para que las acciones que suponen procesos contenciosos vinculados a la transmisión sucesoria sean resueltos por un mismo juez» (CNCiv., Sala A, 21/04/1988, «Choren, Antonio L. J. c. Abad., Adolfo y otros», La Ley, 1988-D, 285).Los supuestos de fuero de atracción previstos en el art. 3284 del Código Civil son los siguientes:a) «Las demandas concernientes a los bienes hereditarios, hasta la partición inclusive, cuando son interpuestas por algunos de los sucesores universales contra sus coherederos».Quedan comprendidas las acciones de petición de herencia y de exclusión: indignidad, desheredación, renuncia, nulidad de testamento o de institución de heredero, colación, etc. Los litigios vinculados con los convenios de cesión hereditaria. Las acciones referidas al monto del acervo hereditario: demandas sobre inclusión o exclusión de bienes, objeciones al inventario, reclamación para que el administrador rinda cuentas, acciones por reconocimiento de filiación y petición de herencia, etc.b) «Las demandas relativas a las garantías de los lotes entre los copartícipes, y las que tiendan a la reforma o nulidad de la partición».El artículo alude a las acciones que se deducen por irregularidades en la partición y a las garantías que por evicción y vicios redhibitorios se deben los herederos.c) «Las demandas relativas a la ejecución de las disposiciones del testador, aunque sean a título particular, como sobre la entrega de los legados».Todo lo referido a las disposiciones testamentarias, su validez e interpretación, modo de cumplir los legados, acción para reducirlos, demanda por cumplimiento del cargo, etc. d) «Las acciones personales de los acreedores del difunto, antes de la división de la herencia».El inciso se refiere a las acciones personales. Así, entre otras, son atraídas la consignación de alquileres de un inmueble que integra el acervo hereditario; la ejecución hipotecaria seguida contra el juicio sucesorio del deudor; las deudas contraías por la sucesión, sus administradores o albaceas, vinculadas con el trámite del proceso sucesorio; la consignación del mutuo adeudado al causante y cancelación de hipoteca; la acción para el pago del precio de medianería; el cobro ejecutivo; el juicio por cobro de alquileres; el cobro de impuestos a pavimentos anteriores a la muerte del causante; el pedido de partición de un bien de la sucesión. Las acciones de naturaleza real en el sentido que les acuerda el art. 2756 del Código Civil, quedan excluidas del fuero de atracción. No son atraídas por el sucesorio, entre otras, la acción reivindicatoria; los interdictos; la acción de expropiación; la demanda destinada a obtener la usucapión sobre un inmueble no es atraída por la sucesión del titular del dominio, porque la pretensión se asimila a la de naturaleza real. Reglas.a) El fuero de atracción es de orden público, no pudiendo ser dejado de lado ni aun por convenio de partes; los jueces ante quienes no tramita el sucesorio deben declararse incompetentes de oficio en las acciones enumeradas en el art. 3284, y remitir los juicios en trámite al Juzgado en que tramita aquél. Asimismo, cuando el deudor demandado fallece deben remitirse a su sucesorio los juicios en trámite en otro Juzgado.b) El fuero de atracción sólo funciona pasivamente, es decir cuando la sucesión es demandada. Cuando es actora, en cambio, se aplican las reglas comunes de la competencia.c) En principio hay fuero de atracción hasta el momento de la partición; salvo el caso de las acciones que tiendan a la reforma o nulidad de la partición, a las garantías de los lotes entre los copartícipes y al cumplimiento de las disposiciones del testador, que tramitan siempre ante el Juez del sucesorio, aunque se haya hecho la partición.Proceso sucesorio. Si bien el codificador no previó la existencia de un proceso sucesorio, la realidad hoy demuestra e impone su necesidad. El mismo persigue determinar: a) quiénes son los sucesores; b) resguardar los bienes mediante medidas conservatorias y de inventario, fijándolos, así como también su valor; c) pagar las deudas y cumplir las mandas del causante, en caso de que haya testado, y por último, d) partir la herencia entre los sucesores. Además, asegura la publicidad de la relación misma y garantiza el debido proceso en eventuales litigios o discusiones acerca del derecho hereditario, tales como las demandas que pudieren promover sucesores a quienes se desconoce la calidad de tales, o las reclamaciones que pudieren efectuar acreedores y legatarios para el cobro de sus créditos o el cumplimiento de los legados, o las demandas por colación, reducción, nulidad de la partición que pudieren suscitarse, etc. Debemos tener presente que el objeto del proceso sucesorio no es un pronunciamiento judicial que componga un conflicto de intereses, sino que busca establecer cuál es el patrimonio transmisible del causante y las personas que habrán de heredarlo. Consecuentemente, las demandas de terceros contra la sucesión o contra los herederos, así como las de éstos entre sí o frente a terceros, deben intentarse en un proceso aparte.En caso de producirse controversias sobre los bienes sucesorios; la calidad discutida de un hijo extramatrimonial; peticiones de herencia; impugnación de la declaratoria de herederos o validez de un testamento; demandas de acreedores contra los sucesores por deudas del causante, entre otros supuestos, tramitan por vía separada y por el procedimiento que establezca el ordenamiento procesal correspondiente (ordinario, sumario, sumarísimo, ejecutivo, etc.) y ante el juez del sucesorio, en virtud del fuero de atracción (art. 3284, Cód. Civil).Estos conceptos han sido sintetizados por la jurisprudencia en los siguientes términos: «La sucesión, como procedimiento judicial, no tiende a la satisfacción de pretensiones resistidas o insatisfechas, sino a la determinación objetiva y subjetiva de los bienes dejados por el causante y de las personas que habrán de heredarlo. (…) Las pretensiones de los herederos dirigidas contra la sucesión o los herederos, y las de éstos entre sí o frente a terceros deben ser intentadas mediante las acciones a que se creyeren con derecho, mas no en el expediente sucesorio» (CNCiv., Sala C, 25/06/1996, «Goldemberg, Sofía, suc.», La Ley, 1996-E, 679). Naturaleza del proceso sucesorio. El proceso sucesorio es un proceso de jurisdicción voluntaria. Bajo esta denominación se comprenden todos aquellos procesos en que la intervención judicial se requiere, no para dirimir un conflicto litigioso, sino para legitimar, determinar o constituir ciertas relaciones jurídicas, de acuerdo con la ley.Requisitos de iniciación del proceso sucesorio. Art. 674 del C.P.C.. «Quien solicitare la apertura del proceso sucesorio, deberá justificar, prima facie, su carácter de parte legítima y acompañar la partida de defunción del causante. Si éste hubiere hecho testamento y el solicitante conociere su existencia, deberá presentarlo, cuando estuviese en su poder, o indicar el lugar donde se encontrare, si lo supiere.Cuando el causante hubiere fallecido sin haber testado, deberá denunciarse el nombre y domicilio de los herederos o representantes legales conocidos».Personas legitimadas para iniciar el juicio sucesorio:a) Los herederos, sean legítimos o testamentarios.b) Los acreedores del causante pueden iniciar el proceso con las restricciones impuestas en el art. 679 del C.P.C., esto es, sin perjuicio de lo dispuesto en el art. 3314 del Código Civil que prevé la intimación previa a los herederos para que acepten o repudien la herencia, «después de transcurridos cuatro meses desde el fallecimiento del causante».c) Conforme la doctrina y la jurisprudencia mayoritaria puede iniciar la sucesión el cesionario total de los derechos de un heredero; pero no se le reconoce el derecho al cesionario parcial, a menos que la acción haya sido hecha en garantía de un crédito.d) Los representantes legales de los incapaces.e) El albacea en su carácter de ejecutor de la voluntad del causante.f) Los legatarios particulares sólo están facultados para iniciar el juicio testamentario si los sucesores universales son remisos en promover el trámite. g) Los cónsules cuando el causante es extranjero.Providencia de apertura y citación a los interesados: Art. 683 del C.P.C.: «Cuando el causante no hubiere testado o el testamento no contuviese institución de heredero, en la providencia de apertura del proceso sucesorio, el juez dispondrá la citación de todos los que se consideraren con derecho a los bienes dejados por el causante, para que dentro del plazo de treinta días lo acrediten.A tal efecto ordenará: 1° La notificación por cédula, oficio o exhorto a los herederos denunciados en el expediente que tuvieren domicilio conocido en el país.2° La publicación de edictos por tres días».Estando presentes los recaudos sustanciales (partida de defunción y acreditación del carácter del interesado) y los procesales (competencia del juez y patrocinio letrado), corresponde declarar abierto el proceso sucesorio y disponer las medidas previstas en el artículo, cuyo objetivo es que participen en el proceso todos aquellos que tengan interés en los bienes dejados por el causante.El ordenamiento distingue según se trate de herederos denunciados en el expediente, o los demás interesados, sean herederos o acreedores. La publicación de edictos es un acto imprescindible en el trámite de la sucesión intestada, a fin de llamar a los herederos cuyo domicilio se ignora y a los acreedores del causante.La publicación se hace por tres días. El plazo para comparecer y acreditar la legitimación es de treinta días, estableciendo la doctrina y la jurisprudencia que no es un plazo procesal, debiendo contarse por días corridos.Declaratoria de herederos: art. 684 del C.P.C.: «Cumplidos el plazo y los trámites a que se refiere el artículo anterior y acreditado el derecho de los sucesores, el juez dictará declaratoria de herederos.Si no se hubiere justificado el vínculo de alguno de los presuntos herederos, se diferirá la declaratoria por el plazo que el juez fije para que, durante su transcurso, se produzca la prueba correspondiente. Vencido dicho plazo, el juez dictará declaratoria a favor de quienes hubieren acreditado el vínculo, o reputará vacante la herencia».Constituyen antecedentes de la declaratoria de herederos: a) la iniciación del proceso sucesorio; b) la notificación a los herederos denunciados con domicilio conocido; c) la publicación de edictos; d) el transcurso de treinta días, contados a partir de la última publicación.Cumplido el emplazamiento de treinta días contenido en los edictos o, vencido en su caso el otorgado a los herederos conocidos notificados por cédula, el juez dicta declaratoria de herederos, pronunciándose sobre la vocación hereditaria alegada por quienes se han presentado al proceso.En cuanto a sus formas la declaratoria de herederos se asemeja a una resolución interlocutoria, pero difiere de ella pues no define controversia alguna. No causa estado, ni adquiere eficacia de cosa juzgada. Puede ser ampliada y rectificada. Implica la posesión de la herencia para los herederos legítimos.Admisión de herederos. Art. 685: «Los herederos mayores de edad que hubieren acreditado el vínculo conforme a derecho, podrán, por unanimidad, admitir coherederos que no lo hubiesen justificado, sin perjuicio del impuesto a la herencia y sin que ello importe reconocimiento del estado de familia. Los herederos declarados podrán, en iguales condiciones, reconocer acreedores del causante».La primera parte del artículo prevé la posibilidad de incluir en la declaratoria de herederos a quien a pesar de no haber justificado su vocación de heredero, es reconocido expresamente en tal carácter por los demás coherederos que acreditaron el suyo.El reconocimiento de los coherederos tiene que ser unánime, esto es, de todos los herederos mayores de edad que hubieren acreditado el vínculo conforme a derecho. La declaración debe ser expresa en el expediente. En principio antes de que se haya dictado declaratoria de herederos, aunque la doctrina entiende que pueda serlo con posterioridad, ya que la declaratoria no causa instancia.Sólo tiene carácter patrimonial, sin que ello importe el reconocimiento del estado de familia. Sus efectos se limitan al sucesorio.La parte final de la norma se refiere a la llamada declaración de legítimo abono, consecuencia de un reconocimiento de una deuda que realizan los herederos. Se funda en principios de economía procesal, evitando un juicio contra el sucesorio cuando todos los interesados están de acuerdo en que la deuda debe pagarse por cierta y exigible.En caso de que los herederos ante la presentación del acreedor desconozcan el crédito, éste deberá recurrir a un juicio por separado.Efectos de la declaratoria. Posesión de la herencia. Art. 686 del C.P.C.: «La declaratoria de herederos se dictará sin perjuicio de terceros. Cualquier pretendiente podrá promover demanda impugnando su validez o exactitud, para excluir al heredero declarado, o para ser reconocido con él. Aún sin decisión expresa, la declaratoria de herederos otorgará la posesión de la herencia a quienes no la tuvieren por el solo hecho de muerte del causante».La declaratoria de herederos implica el reconocimiento judicial de la condición de heredero. Se limita a declarar quién ha acreditado el vínculo y, por tanto, justificado su derecho a la sucesión, sin descartar la posibilidad que existan otros coherederos.Se le otorga la posesión de la herencia a quienes no la tengan por el solo hecho de la muerte del causante (arts. 3410 y 3412 Cód. Civil) No es definitiva, pues expresamente la norma legitima a cualquier pretendiente a impugnar la validez o exactitud de la declaratoria de herederos, sea para excluir al heredero declarado, o para ser reconocido con él; impugnación que se sustancia en proceso ordinario.Ampliación de la declaratoria. Art. 687 del C.P.C.: «La declaratoria de herederos podrá ser ampliada por el juez en cualquier estado del proceso, a petición de parte legítima, si correspondiere».Dictada la declaratoria de herederos, puede presentarse otro heredero pidiendo que sea ampliada respecto de su persona, porque no causa estado y, por tanto, puede ser objeto de modificación posterior. Para que ello suceda, el petendiente debe acreditar su título, y el juez correrle traslado de la solicitud a los herederos declarados, que deben ser notificados personalmente o por cédula. Si ellos aceptan el pedido, la declaratoria es ampliada si el juez así lo resuelve porque entiende que ello corresponde de acuerdo con el título presentado.Para entender en el pedido de ampliación es competente el juez del sucesorio.Cuando los herederos incluidos en la declaratoria cuestionan la vocación hereditaria del peticionario, así como también si el título no surge de la documentación acompañada, el interesado deberá promover la respectiva pretensión de petición de herencia, por trámite ordinario y separado del expediente sucesorio. Sólo si en el juicio ordinario se dicta sentencia a su favor se podrá ampliar la declaratoria.En este caso, también es competente el juez del sucesorio. Dr. Agustín Rugna. Bibliografía. Borda, Guillermo A., «Tratado de Derecho Civil. Sucesiones», Tomo I y II, séptima edición actualizada, Editorial Perrot, Buenos Aires, 1994. Fenochietto, Carlos Eduardo – Arazi, Roland, «Código Procesal Civil y Comercial de la Nación», Tomo 3, segunda edición actualizada, Editorial Astrea, Buenos Aires, 1993. Serantes Peña, Oscar Enrique – Palma, Jorge Francisco, «Código Procesal Civil y Comercial de la Nación y normas complementarias», Editorial Depalma, Buenos Aires, 1993. Zannoni, Eduardo A., «Derecho Civil. Derecho de las Sucesiones», Tomo 1 y 2, cuarta edición actualizada y ampliada, Editorial Astrea, Buenos Aires, 1997.