El futuro de la India

mayo 5, 2025

Mariano Caucino: “El gobierno indio busca alcanzar el tercer puesto en las economías al finalizar esta década”

En entrevista con el embajador argentino en India, Mariano Caucino, se analizó la relación creciente entre Nueva Delhi y Argentina, el liderazgo del premier Modi y las tensiones con las superpotencias.

Por Federico Poli.

Mariano Agustín Caucino (Buenos Aires, 1976) es un abogado, historiador y diplomático argentino. Abogado egresado de la Universidad de Buenos Aires (2001), se ha dedicado al estudio de las relaciones internacionales.

Se desempeñó como embajador de Argentina en Costa Rica (2016-2017) y ante el Estado de Israel (2017-2019). En 2024 fue designado embajador en India.

Anteriormente, fue fundador y director de la Escuela de Ciencia Política y Gobierno de la Universidad de Ciencias Empresariales y Sociales (UCES) y profesor de Política Exterior e Historia Contemporánea. Asimismo, es habitual columnista en medios en Argentina, Latinoamérica, EE.UU. e Israel sobre asuntos globales y política internacional.

.

Caucino habló de cómo India se convirtió en uno de los principales socios comerciales de Argentina y explicó la relación llena de idas y vueltas que mantiene Nueva Delhi con Estados Unidos, China y Gran Bretaña.

—¿Nos puede contextualizar qué significa la India hoy en el mundo?

—La India hoy es el país más poblado del mundo. A partir del año 2023, India superó a la República Popular China y, con más de 1.430 millones de habitantes, se convirtió en la nación más poblada de la Tierra, ligeramente superior a la China. Es la 5ª potencia económica mundial y tiene una tasa de crecimiento muy elevada, del orden del 7%-8% en la última década. En ese contexto, el primer ministro Modi tiene el objetivo de alcanzar el tercer puesto en las economías globales al finalizar la década en curso. A su vez, India es la mayor democracia del mundo y tiene una participación en el escenario global y en la política internacional un peso cada vez mayor, acorde a esa realidad geopolítica.

.

—¿Cuál fue la historia que lleva a India a este presente y a proyectarla hacia un ascenso imparable?

—En realidad, lo que ha ocurrido en el mundo en los últimos 200 años es una particularidad, en el sentido de que dos países con poblaciones gigantescas, como China y la India, habían visto disminuida su participación en la economía global, hasta principios del siglo XIX. En un punto, podría decirse que el ascenso de los países asiáticos, en este caso de China y de India, a las posiciones que exhiben hoy, en realidad, es una suerte de corrección histórica.

“En cierta forma, antes de la Revolución Industrial, todos los países tenían un tamaño de su economía sobre la economía mundial acorde relativamente a su población. China y la India escaparon de la Revolución Industrial, por distintas razones. En el caso de China, por el período de lo que ellos conocen como el “siglo de humillación”, que siguió a las guerras del opio, y en el caso de India, como consecuencia de un período colonial muy extendido que fue verdaderamente dramático para el país y que cimentó gran parte de la expansión del imperio británico.

”Usted sabe que a partir del año 1947, la India consiguió su independencia, con una lucha verdaderamente heroica, pero muy dolorosa, y con un proceso de partición enormemente traumático. En las primeras tres o cuatro décadas de su existencia como nación independiente, India tuvo un modelo económico que, si bien no llegó a ser socialista, podríamos decir que era bastante socializante, tal como ellos mismos admiten, y existía una gran intervención estatal.

”En los años 90, comenzó un proceso de apertura y de desregulación económica, que fue profundizado por los distintos gobiernos que sucedieron al del primer ministro Rao, cuyo ministro de Finanzas era Manmohan Singh, que, después, fue primer ministro. Y ya en la última década, bajo el liderazgo del primer ministro Modi, ha alcanzado un desarrollo que la ubica dentro de las grandes naciones del mundo.

.

—Destaca que compartimos con India valores que la acercan a Occidente, como la cuestión de la democracia, de ser una un país asiático con la democracia más grande del mundo, y que eso lo diferencia de China, la otra gran potencia de esa región. ¿Usted cree que esa característica, de la defensa de ciertos valores compartidos con Occidente le da a la India un lugar distintivo en el tablero geopolítico?

—Es indudable que el sistema político que tiene la India es un sistema democrático con un gobierno parlamentario, al estilo británico. Un jefe de Estado que es el presidente, pero con una figura central en el gobierno, que es el primer ministro, que surge del Parlamento. Además, el sistema judicial prácticamente copiado del sistema británico le otorga al país un tipo de gobierno asimilable al de muchos países occidentales. A su vez, es un país que tiene prensa libre. Y, si bien, por supuesto, los indios se quejan de que la democracia no es perfecta, es un sistema semejante al que puede haber en Occidente.

”Usted sabe que el dato central de la política internacional hoy es la confrontación estratégica entre los EE.UU. y China. Eso hace que, en esa confrontación con Occidente en general, los países occidentales encuentren en un país como la India o en otros de Asia, como Japón, aliados naturales. Eso es el resultante de una realidad objetiva en la cual China, por su propia expansión y por ser el segundo país más importante del mundo, naturalmente ha generado un aparato productivo y económico que ha tenido un correlato geopolítico despertando inquietud en la potencia establecida, que son los EE.UU. Por lo tanto, los países con los que tienen más afinidad en sus políticas, como Japón o la India, tienen una relación objetivamente importante con EE.UU. y con Occidente en general.

.

—En el año 2023 India condujo el G20 y realizó en Nueva Delhi el encuentro anual donde el primer ministro Modi presentó el cambio de nombre oficial de India a Bharat. ¿Cómo es su liderazgo del país? ¿Apela al nacionalismo indio?

—El dato del nacionalismo es un elemento que recorre la política internacional actualmente, no solamente en la India. En realidad, si uno analiza la historia de la humanidad, al menos la historia reciente de los últimos siglos, va a ver que el mundo oscila permanentemente entre etapas en las que hay una mayor tendencia hacia la globalización y momentos en que hay tendencias hacia un repliegue nacionalista.

”En muchos países hay una suerte de reverdecer del nacionalismo. Ello explica, entre otras cosas, algunas de las redenominaciones de algunas ciudades o de distintas situaciones. Por ejemplo, la ciudad de Calcuta hoy es Kolkata, y hay tantas otras. Pero la realidad es que el liderazgo de Modi, que llegó al poder en el año 2014 y ha logrado un tercer mandato este año, lo coloca indudablemente entre los tres grandes líderes de la India independiente, junto a figuras de la talla histórica de, en primer lugar, Nehru y, en segundo lugar, Indira Gandhi.

”Las reformas promercado desde los 90 son las que han permitido que el país se eleve a través de un proceso de desregulación económica. Los indios lo califican como desmontar lo que ellos llaman “Licence Raj”, un sistema en el cual las operaciones económicas tenían que estar sujetas a aprobaciones y permisos por parte del gobierno. Le llaman el reino de los permisos, que es lo que, jugando con las palabras, había sustituido al llamado “British Raj”, como se conoce el período británico.

—Supe por un artículo suyo que India nos apoyó en la Guerra de Malvinas, a pesar de su relación histórica con Gran Bretaña, o tal vez explicado por su relación histórica con Gran Bretaña. Al margen de esa particularidad de la historia, ¿cómo ve la relación bilateral a nivel político y económico de Argentina con India?

—La relación bilateral entre Argentina e India es enormemente positiva. Es una relación que tiene un grado de complementariedad muy importante y que ha llegado al punto en el que, en los últimos años, India se convirtió en uno de los seis primeros socios comerciales en Argentina. La Argentina, actualmente, es el primer proveedor de aceite de soja y el tercero de girasol, en una relación comercial que ronda los 5 mil millones de dólares, con una balanza comercial muy favorable a la Argentina.

”Más allá del comercio, es una relación que tiene algunos puntos estratégicos y de mutuo beneficio para los dos países. Por ejemplo, en materia nuclear, la Argentina ha construido una instalación nuclear en Bombay con fines medicinales. En materia de energía, hay una propuesta argentina que hizo el presidente de YPF, Horacio Marín, de proveer gas licuado para la India. Es un país que tiene una demanda energética casi ilimitada como consecuencia de su crecimiento exponencial.

”Y en materia de litio, la India tiene inversiones importantes en algunas provincias, como Catamarca, por ejemplo, donde el gobernador Jalil le ha dado un gran impulso a esta actividad y en el cual la India tiene una vocación de diversificar su provisión de litio y otro tipo de insumos para la apuesta de los vehículos eléctricos, y a los efectos de no depender en la importación de países con los que de pronto tiene relaciones complicadas. De modo tal que definiría la relación en lo económico y en lo estratégico como una relación muy importante y creciente para la Argentina. Tanto con la India, como con otros países de Asia. Siempre hay que tener presente que en el mundo actual el 60% de la humanidad vive en Asia. El 40% del producto bruto global se explica por Asia. Estos son elementos que a veces nosotros, en Occidente, tendemos a olvidar por una visión tal vez excesivamente centrada en nosotros mismos.

”Con respecto a lo otro, no es mi rol hablar sobre la relación con otros Estados, pero es evidente que la relación de la India con el Reino Unido tiene la complejidad derivada del hecho traumático de la era colonial. Al mismo tiempo, también los indios reconocen de ese legado un idioma que les permitió unificar un país, que tiene una cantidad de lenguas ilimitada, una diversidad geográfica y cultural enorme. También, el idioma inglés les permitió tener una vinculación con el mundo. Por otro lado, el sistema político e institucional que han heredado del sistema británico les ha dado ventajas, evidentemente. Pero el pasado colonial es un dato enormemente traumático y en un punto reafirma la política exterior de la India desde sus inicios: la búsqueda de una autonomía estratégica.

.

—Solamente hay cuatro países que aterrizaron en la Luna: Estados Unidos, Rusia, China y, en 2023, India. Recurriendo a usted, no como embajador, sino como profesor de Historia, ¿cómo ha sido la relación con esas potencias?

—Yo estoy abocado a la relación de la Argentina con la India, pero si me pregunta le diría que es evidente que existe una relación compleja entre India y China. Tienen un problema de bordes no resuelto. Además, como es sabido, tiene un problema, diría estructural, con Pakistán, un país muy cercano a China y con el cual tiene un conflicto permanente.

”Por otro lado, en los comienzos de la vida independiente de la India, bajo el liderazgo de Nehru, junto al mariscal Tito, al coronel Nasser y a otros líderes, crearon el movimiento No Alineados, en la idea de que se podía lograr algún tipo de acercamiento, pero finalmente tuvo lugar la guerra del año 1962, en la que India perdió generando un importante trauma.

”Usted sabe que en Occidente es olvidada esa guerra porque se produjo en el mismo momento que tuvo lugar la crisis de los misiles. Hábilmente el liderazgo chino de entonces aprovechó esas circunstancias. Finalmente, quien ayudó a India en ese momento fueron los EE.UU. y no el movimiento de los No Alineados. Eso hizo que los indios tuvieran que acercarse a los norteamericanos en una relación que fue compleja ya que, en la década siguiente, cuando la India contribuyó al surgimiento de Bangladesh con la división de Pakistán, los EE.UU. se alejaron. Fue entonces cuando quien asistió a la India fue la Unión Soviética, iniciando una relación que, desde el punto de vista militar, continúa en alguna medida, hasta nuestros días.

”No obstante eso, en los últimos veinte años la India se ha convertido en un aliado muy importante para los EE.UU. Existe una comunidad de intereses entre las potencias occidentales con Japón, la India y países como Australia.

Para resumir, podría decirse que hoy la India tiene una gran relación con Estados Unidos; que conserva una relación, a pesar de ello, muy funcional con Rusia; que tiene una relación complicada con Pakistán y China; y que tiene un sistema de relaciones, de alianzas de seguridad y defensa muy importantes con países como Australia, Japón y otros en el Indo-Pacífico.

Fuente: foropatriotico.com.ar, 04/05/25

.

.

Dinero en efectivo: el viejo héroe en tiempos de crisis

abril 28, 2025

Por Gustavo Ibáñez Padilla.

El enorme apagón que afectó el Lunes 28 de abril de 2025, a España, Portugal y Francia dejó al descubierto una verdad incómoda: en tiempos de crisis, los avances tecnológicos que tanto celebramos se convierten en nuestras principales debilidades. Y cuando todo falla, un viejo conocido vuelve a ser el salvavidas: el dinero en efectivo.

.

Durante largas horas, millones de personas quedaron atrapadas en una cotidianidad imposible. Gasolineras abiertas pero no operativas, supermercados con estanterías repletas pero cajas inutilizadas, restaurantes incapaces de ofrecer algo más que disculpas tibias. Aunque algunas estaciones de servicio contaban con generadores de emergencia, la venta de combustible fue prácticamente imposible debido a la caída de los sistemas de pago electrónico. ¿La causa de fondo? La falta de algo tan básico y, paradójicamente, tan subestimado: billetes y monedas.

Este apagón eléctrico pone en evidencia la Paradoja de la Tecnología: cuanto más complejos y sofisticados son los sistemas, más frágiles se vuelven. La comodidad tiene un costo oculto: la vulnerabilidad extrema ante fallos sistémicos. Como advertía Nicholas Carr en The Shallows, «cada vez que delegamos una función esencial a una máquina, debilitamos nuestra propia capacidad de desempeñarla». Dependemos tanto de la electricidad y de las redes digitales que una simple interrupción puede paralizar toda nuestra vida cotidiana.

.

No se trata de demonizar el progreso -nadie quiere renunciar a las ventajas de un pago instantáneo o a las transferencias bancarias desde el móvil-, sino de comprender que cada avance necesita su correspondiente plan de contingencia. En este contexto, el dinero en efectivo no es solo un vestigio del pasado, sino un pilar fundamental de resiliencia social y económica.

Un principio, que me gusta denominar Regla 99/1, aplicable en el ámbito de la contrainteligencia y la seguridad, también se manifestó de forma brutal: durante el 99% del tiempo, todo parece funcionar perfectamente. Es en ese pequeño y traicionero 1% cuando la realidad nos golpea con toda su fuerza. «El futuro siempre llega demasiado pronto para quien no está preparado», recordaba Alvin Toffler. Y hoy, millones de personas sintieron esa llegada abrupta.

.

Casos anteriores refuerzan la lección. Durante el huracán Katrina en 2005, Nueva Orleans quedó incomunicada: sin electricidad, sin red de pagos digitales y sin efectivo circulante suficiente, la supervivencia inmediata dependió de quién tuviera billetes en el bolsillo. Tras el huracán María en Puerto Rico en 2017, la restauración del sistema bancario llevó meses, durante los cuales la única economía operativa fue la basada en dinero físico. La historia moderna está llena de ejemplos donde los sistemas más sofisticados colapsaron en segundos, mientras que los métodos tradicionales ofrecieron una tabla de salvación.

Hoy, en 2025, la situación se repite: pagamos con móviles, relojes inteligentes o incluso con comandos de voz. Pero cuando la red cae, todo eso se evapora como un espejismo. Nassim Nicholas Taleb, en El Cisne Negro, ya había advertido: «Los sistemas complejos no colapsan gradualmente, sino de forma abrupta e inesperada».

La revitalización del sistema de pagos en efectivo no es una cuestión nostálgica; es una necesidad estratégica. Necesitamos garantizar su disponibilidad no solo como un medio de transacción, sino como un componente esencial de nuestra libertad personal. El dinero físico es anónimo, no requiere intermediarios, no depende de la infraestructura eléctrica ni de redes de datos. En un mundo que tiende cada vez más al control digital y al seguimiento constante, preservar el efectivo también significa preservar un espacio mínimo de autonomía individual.

¿Te imaginas una situación de apagón prolongado con sistemas de pago digital como único método disponible? Más allá de la incomodidad, hablamos de un riesgo directo para la seguridad social y el orden público. La escasez de medios de pago provoca tensiones, agitación y, eventualmente, violencia. Tener alternativas sólidas y accesibles no es una opción: es un seguro colectivo de estabilidad.

Además, es urgente rediseñar nuestras infraestructuras críticas bajo el principio de resiliencia analógica: asegurarnos de que existan mecanismos de respaldo manuales o semimanuales para garantizar la continuidad básica de operaciones esenciales. Estaciones de servicio que puedan aceptar pagos en efectivo aún sin conexión, pequeños comercios capacitados para operar en modo offline, redes comunitarias de emergencia. No estamos hablando de regresar al siglo XX, sino de construir un futuro realmente robusto, donde la modernidad y la tradición se complementen de manera inteligente.

Hoy, mientras contamos los billetes que nos quedan en la cartera y buscamos con nostalgia alguna cabina telefónica pública, queda claro que la tecnología sin respaldo analógico no es progreso: es temeridad.

.

El llamado a la acción es claro e inmediato: ciudadanos, comercios, entidades financieras y gobiernos deben dejar de tratar la gestión del efectivo como un tema secundario. Requiere inversiones, campañas de concientización y regulaciones que garanticen su disponibilidad y su aceptación como método de pago válido en cualquier circunstancia. No se trata solo de estar preparados para el 1% de caos; se trata de proteger nuestra capacidad de actuar, de comerciar, de movernos libremente, incluso en los momentos más críticos.

Porque cuando la próxima crisis llegue -y lo hará, inevitablemente-, quienes hayan comprendido esta simple verdad no solo sobrevivirán. También serán los pilares sobre los que se reconstruirá la normalidad.

Fuente: Ediciones EP, 28/04/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Palestina: Efectivo en tiempos de guerra

El uso de Efectivo durante el Ciclón bomba

El Dinero en Efectivo favorece la Libertad individual

La Seguridad Personal y Familiar en el Siglo XXI

.

.

Las redes globales de Hezbolá y el comercio de cocaína en América Latina

abril 28, 2025

Por Mahmut Cengiz.

Hezbolá es una organización con una red global que ha estado involucrada en diversas actividades políticas, criminales y terroristas durante casi 40 años. La variedad de sus actividades y funciones lo convierte en un caso complejo, generando debates sobre cómo se le puede etiquetar: si se trata de una organización cómplice de Irán en zonas de conflicto, una organización terrorista dirigida principalmente a judíos, un grupo de contrabando que domina las redes globales de contrabando de cigarrillos, un grupo de lavado de dinero o una organización narcotraficante involucrada en el tráfico mundial de cocaína.[1] Fuertemente influenciado por el régimen iraní, el grupo ha extendido su influencia en Oriente Medio, Latinoamérica y Estados Unidos. Tras detallar sus orígenes, recursos financieros y actividades globales, este artículo se centra explícitamente en la participación de Hezbolá en el tráfico de cocaína desde Latinoamérica.[2]

Orígenes y recursos financieros de Hezbolá

Hezbolá se formó durante la guerra civil de quince años del Líbano en 1982. El asentamiento de grupos palestinos a finales de la década de 1970 afectó la demografía del Líbano, y la población sunita creció cada vez más contra los chiítas y los cristianos. El hecho de que estos grupos comenzaran a usar el sur del Líbano como base para atacar a Israel resultó en su ocupación. Además, esos años registraron la discriminación y marginación de la comunidad chiíta bajo el gobierno de la minoría cristiana. Respaldados por el régimen recién establecido en Irán que resultó de la revolución de 1979 que derrocó a la dinastía Pahlavi, los chiítas libaneses tomaron las armas contra la ocupación israelí. El Cuerpo de la Guardia Revolucionaria Islámica (CGRI o Pasdaran), un ejército privado fundado por Ruhollah Khomeini, encargado de proteger la Revolución Islámica, proporcionó fondos, entrenó milicias chiítas y ayudó a formar Hezbolá. El grupo llevó sus actividades más allá de las fronteras del Líbano, convirtiéndose en un activo vital para Irán y sirviendo a sus representantes en todo el Medio Oriente.

Muy rápidamente, Hezbolá se convirtió en una organización transnacional y transregional financiada por diversos recursos. Primero, Irán proporciona armas y dinero para la organización. Según los Informes Nacionales sobre Terrorismo 2020 del Departamento de Estado , Hezbolá recibe 700 millones de dólares anuales de Irán.[3] Segundo, el grupo, que no está totalmente sancionado por los países de la UE, recauda millones de dólares de sus leales en Estados Unidos y Europa. Tercero, la extorsión contribuye a los ingresos de Hezbolá, influyendo en los negocios dirigidos por miembros de la diáspora libanesa sobre cuánto deben pagar, Hezbolá construye conexiones con y explota a las comunidades de la diáspora en África y África Latina. Cuarto, la extracción de recursos de empresas comerciales y agrícolas permite a los partidarios de Hezbolá blanquear dinero para la organización. Quinto, los delitos financieros, la explotación del sistema bancario permite a la organización obtener ingresos. Por ejemplo, el Banco Libanés Canadiense lavó cientos de millones de dinero de la droga para Hezbolá, blanqueando a través de bancos en los EE. UU. Por último, Hezbolá está directamente involucrado en actividades criminales, como el tráfico de drogas y el contrabando de cigarrillos, a través de las cuales obtiene enormes cantidades de dinero.[4]

Las redes globales de Hezbolá

Hezbolá es una organización global predominantemente activa en Oriente Medio, Latinoamérica y Estados Unidos. En Oriente Medio , Hezbolá es un partido político musulmán chiita y un grupo militante con sede en el Líbano. Se le conoce como «un Estado dentro del Estado» debido a su extenso aparato de seguridad, organización política y red de servicios sociales.[5] Fuentes del gobierno estadounidense han calificado a Hezbolá como un sustituto, una marioneta y la vanguardia de un movimiento revolucionario de influencia iraní. Es el socio no estatal más esencial y de mayor trayectoria de Irán.[6] Hezbolá trasladó a su personal vital de posiciones centradas en Israel a Irak, Yemen y Siria, actuando como una postura regional de apoyo a los intereses iraníes. Tras el asesinato del comandante de la Fuerza de Cuartel General de la Guardia Revolucionaria Islámica (CGRI-QF), el general Qasem Soleimani, Hezbolá ha asumido un papel de liderazgo en la coordinación de las fuerzas chiitas en Oriente Medio.[7]

El grupo ha sido designado como organización terrorista por muchos países, incluyendo Estados Unidos, Argentina y Paraguay, y sigue estando fuertemente involucrado en ataques terroristas en Oriente Medio. La base de datos del Centro de Análisis de Tendencias y Terrorismo Global (GTTAC) registró 44 ataques de Hezbolá en Israel, Líbano y Siria entre 2018 y 2022. El análisis reveló que 18 de estos ataques ocurrieron en Israel y tuvieron como objetivo a agentes fronterizos israelíes, lanzando morteros, cohetes y misiles que impactaron en territorio israelí. En Líbano, el grupo fue autor de 12 ataques en el mismo período, en los que sus miembros abrieron fuego contra las fuerzas del orden, atacaron a partidos políticos rivales, se enfrentaron con residentes sunitas y atacaron a manifestantes y periodistas. En Siria, Hezbolá está bajo el mando estricto del CGRI y su objetivo es mantener el régimen de Bashar al-Assad. El grupo estuvo involucrado en 14 ataques en el mismo período, donde tuvo enfrentamientos armados con militantes de ISIS, saqueó tiendas en Siria y atacó a grupos rebeldes respaldados por Turquía y Rusia, así como a vehículos militares turcos.[8]

La participación de Hezbolá en actividades ilícitas ha aumentado significativamente en las últimas dos décadas. Su participación en las redes de cocaína se ha expandido desde el proyecto Cassandra, una operación de una década de duración lanzada en 2007 con el objetivo de detener el tráfico de drogas del grupo hacia Estados Unidos y Europa.[9] Además de sus actividades delictivas en África Occidental,[10] Europa y[11] Latinoamérica, la organización también cuenta con sólidas redes de narcotráfico en Oriente Medio. Por ejemplo, participa en el tráfico de Captagon en los laboratorios a lo largo de la frontera entre Líbano y Siria.[12] Además, Turquía documentó casos de narcotráfico que demuestran los vínculos de Hezbolá con narcotraficantes turcos.[13]

En Estados Unidos , Hezbolá ha intentado atacar a las fuerzas armadas y policiales estadounidenses. Por ejemplo, en 2018, dos agentes de Hezbolá que planeaban atentados en Michigan y Nueva York fueron arrestados.[14] Además, los casos judiciales demuestran que Hezbolá estaba involucrado en el contrabando de cigarrillos en Estados Unidos. En uno de estos casos, una célula de Hezbolá traficó cigarrillos de Carolina del Norte a Michigan, con el objetivo de generar ingresos a partir de la diferencia en las tasas impositivas sobre los cigarrillos entre ambos estados.[15] En un caso judicial reciente, en abril de 2023, la fiscalía estadounidense acusó a un presunto financista de Hezbolá que intentó evadir las sanciones estadounidenses que se le impusieron. El sospechoso participó en más de 440 millones de dólares en transacciones financieras que violaban las sanciones, incluyendo la importación de bienes a Estados Unidos y la exportación principalmente de diamantes y obras de arte.[16]

Hezbolá en América Latina

La influencia del grupo en Latinoamérica se remonta a la más reciente ola de migración árabe a la región, que coincidió con la Guerra Civil Libanesa. Actualmente, se estima que 18 millones de latinoamericanos tienen ascendencia árabe. La mayor parte de esta población emigró inicialmente a principios del siglo XX, principalmente desde Siria y Líbano. Esta primera ola de migración árabe a Sudamérica se vio impulsada por la libertad de expresión imperante en la región en ese momento y la posibilidad que esta ofrecía a los intelectuales de publicar sus ideas sin censura. De hecho, un número importante de editoriales árabes se establecieron en Brasil, Argentina y otros países latinoamericanos durante estos años, y desempeñaron un papel clave en la difusión de ideas progresistas y la promoción de autores en el mundo árabe.[17]

Para la segunda mitad del siglo XX los factores que impulsaron la migración árabe a Latinoamérica cambiaron de naturaleza y comenzaron a responder a la violencia generada por la Guerra Civil Libanesa (1975-1990) y la consiguiente crisis económica que atravesó el país. En particular, el colapso del sistema educativo impulsó la migración de jóvenes y familias, ya que las familias libanesas tradicionalmente otorgaban gran importancia a la educación.[18] A medida que las familias intentaban reunirse en el extranjero, el creciente número de atentados terroristas en Beirut generó un escrutinio mundial sobre todos los libaneses y, en consecuencia, los trámites de visa y nacionalización se volvieron mucho más difíciles para los migrantes libaneses. Esto impulsó a quienes se habían reubicado temporalmente a buscar nuevas nacionalidades en sus países de acogida, ya sea mediante procesos estándar o mediante fraude. El acceso a la ciudadanía en países latinoamericanos a través de la corrupción es una práctica que continúa ocurriendo en la región, como lo demuestran los recientes escándalos en Colombia y Venezuela.[19] Fue durante este período que tanto Hezbolá como Irán explotaron esta migración de refugiados colocando numerosos agentes con doble ciudadanía y reclutando simpatizantes entre los inmigrantes árabes y musulmanes en el continente americano.

.

Los primeros actos terroristas de Hezbolá en América Latina formaron parte de la internacionalización del conflicto árabe-israelí. El primero de ellos fue el atentado contra la embajada de Israel en Buenos Aires en marzo de 1992. El objetivo era vengar la muerte de su líder, Abbas al-Musawi, y su hijo de cinco años, Hussein, quienes murieron en un ataque aéreo israelí el 16 de febrero de 1992, fuera de las fronteras libanesas. Poco más de dos años después, en 1994, se produjo una gran explosión en el centro judío de la Asociación Mutual Israelita Argentina (AMIA), que causó la muerte de 85 personas y heridas a otras 150. La justicia argentina determinó que el ataque fue planeado y financiado por el gobierno de la República Islámica de Irán y perpetrado por el Hezbolá libanés.[20]

Los años siguientes registraron la participación de Hezbolá en actividades terroristas en toda la región. Por ejemplo, en 2014, la policía peruana detuvo a un miembro de un grupo que planeaba un atentado terrorista en Lima. En otra investigación policial, la policía chilena desmanteló un complot terrorista de Hezbolá ese mismo año. En 2017, las fuerzas del orden bolivianas incautaron suficiente material precursor de explosivos para fabricar una bomba de dos toneladas y media en un almacén afiliado a Hezbolá. En 2021, la policía colombiana frustró un plan de Hezbolá para asesinar a un ciudadano israelí y a estadounidenses en venganza por el asesinato en enero del comandante de la Fuerza Quds de Irán, Qasem Soleimani.[21]

Además de sus acciones terroristas, las actividades criminales de Hezbolá en América Latina también se remontan a principios de la década de 1990 y se han concentrado principalmente en la Triple Frontera (TBA) entre Brasil, Argentina y Paraguay .[22] Las agencias de inteligencia oficiales señalan el contrabando, la falsificación de documentos, el lavado de dinero, el contrabando, la piratería de software y música, y el tráfico de armas y drogas, como otras fuentes de financiación en toda la región.[23] Paralelamente, se ha registrado que las actividades de Hezbolá también incluyen la recaudación de fondos y el proselitismo.

.

Hezbolá y el tráfico de cocaína

A principios de la década de 2000, los vínculos de Hezbolá se habían extendido por la mayor parte de Latinoamérica y se había registrado su presencia en Paraguay, Venezuela, Ecuador, Perú, Bolivia, Argentina, Brasil y Chile.[24] En ese momento, ante el continuo aumento de la demanda mundial de drogas ilegales, la organización comenzó a considerar el tráfico de cocaína como medio para financiar sus actividades. El primer indicio claro de los vínculos directos de Hezbolá con el narcotráfico se remonta a principios de la década de 2000, cuando las autoridades descubrieron una red internacional de contrabando de cocaína y lavado de dinero, liderada por un financista de Hezbolá llamado Chekry Harb.[25]

Las operaciones de Harb vincularon inicialmente a la Oficina de Envigado de Colombia , grupos paramilitares de derecha y las Fuerzas Armadas Revolucionarias de Colombia ( FARC ), con una red corrupta en el puerto de Aqaba en Jordania y una organización de contrabando que la llevaba por tierra a Siria.[26] Sin embargo, dada la naturaleza fluctuante del mercado internacional de drogas y la consiguiente dinámica cambiante en la etapa de producción, los vínculos de Hezbolá con el tráfico de drogas ilegales desde Colombia mutarían constantemente a lo largo de los años.

.

A principios de la década de 2000, cuando se identificaron las actividades de Harb, el mercado de producción de cocaína en Colombia estaba altamente concentrado en un puñado de organizaciones grandes, bien establecidas y jerárquicas. Sin embargo, como consecuencia de la aplicación de la ley durante las últimas dos décadas, el negocio de fabricación y distribución de cocaína se ha dispersado en una multitud de grupos más pequeños y relativamente independientes que operan horizontalmente, la mayoría de ellos escindidos de los cárteles históricos, e incentivados por la persistencia de la demanda global.

Así, por ejemplo, el Cártel de Medellín surgió de la Oficina de Envigado tras la muerte de Pablo Escobar y posteriormente se dividió en una serie de grupos paramilitares, que a su vez, tras su desmovilización en 2005, se dividieron en una docena de grupos más. Hoy en día, uno de estos grupos, las Autodefensas Gaitanistas de Colombia (AGC), también conocidas como el Clan del Golfo, es uno de los actores clave en el mercado actual de distribución de cocaína.

En el mismo sentido, la desmovilización de las FARC en 2016 generó una serie de grupos disidentes que pasaron a controlar porciones más pequeñas de las diferentes etapas del negocio de la cocaína en sus zonas de influencia. Se han identificado al menos una docena de estos grupos, conocidos como disidencias de las FARC o Bacrim ( Bandas Criminales ), y aunque actúan de forma independiente, dos facciones principales han surgido en el país mediante alianzas entre ellas: el llamado «Estado Mayor Central», liderado por alias Iván Mordisco, y la facción «Segunda Marquetalia», liderada por alias Iván Márquez.

Paralelamente, el Ejército de Liberación Nacional (ELN), un grupo guerrillero de larga trayectoria, incluido en la Lista de Terroristas del Departamento de Estado, se convirtió en un actor clave en el tráfico de cocaína tras la desmovilización de las FARC y los grupos paramilitares. Actualmente, el ELN controla la gran mayoría de las economías ilegales que existen a lo largo de la frontera que Colombia comparte con Venezuela.

Para hacer frente a este nuevo escenario, Hezbolá ha logrado establecer dos rutas principales para participar en el tráfico internacional de cocaína: una a través de Venezuela, que se hizo disponible después de que Mahmud Ahmadinejad y Hugo Chávez fortalecieran los lazos bilaterales a principios de la década de 2000,[27] y otra a través de la zona de la triple frontera, basada en sus vínculos de larga data con las redes criminales allí.[28] Estas dos rutas vinculan la producción sudamericana con los consumidores europeos que pasan por Siria y Líbano, al tiempo que financian las actividades terroristas de Hezbolá.

Los vínculos de Hezbolá con Venezuela surgieron como consecuencia del acercamiento entre Irán y la nación sudamericana a principios de la década de 2000, y se vieron facilitados en parte por la corrupción generalizada en el sistema migratorio venezolano. En 2012 se identificó una red internacional dedicada a la venta de visas y pasaportes venezolanos desde diferentes embajadas de todo el mundo a ciudadanos de Siria, Líbano, Jordania, Irán e Irak.[29] Estas investigaciones apuntaron a que miembros de Hezbolá adquirían dichos documentos.

La ciudadanía venezolana también fue otorgada con la aprobación de las más altas esferas del gobierno, y en algunos casos benefició directamente a Hezbolá. Este es el caso del conocido como el Clan Nassereddine: un grupo de familiares con doble ciudadanía libanesa y venezolana, que se vinculó estrechamente con la Revolución Bolivariana y participó en numerosas actividades delictivas en apoyo de Hezbolá. Ghazi Atef, el mayor de los hermanos Nassereddine, nació en el Líbano en 1962 y se nacionalizó venezolano en el año 2000. Rápidamente se convirtió en el segundo diplomático de mayor rango de Venezuela en Siria y posteriormente fue nombrado Director de Asuntos Políticos de la Embajada de Venezuela en el Líbano, cargos que utilizó para expandir la influencia de Hezbolá por toda Latinoamérica. Abdallah y Oday, los hermanos menores de Ghazi, eran acusados de dirigir una red de lavado de dinero y un centro de entrenamiento de Hezbolá desde la Isla Margarita.[30]

El gobierno colombiano sostiene que los Nassareddines también estaban involucrados en el tráfico de cocaína y armas, beneficiando tanto a las FARC como a Hezbolá. Informes recientes indican que Ghazif coordinó la logística para el ingreso de un avión de carga libanés lleno de armas a Venezuela, con el fin de intercambiarlas por cocaína proporcionada por las FARC.[31] Esta información fue corroborada durante una acusación formal del Departamento de Justicia contra Adel El Zebayar (ciudadano sirio-venezolano que se desempeñó como congresista venezolano entre 2000 y 2015), en la que se señaló que la participación de Ghazif en esta operación había comenzado en 2009.[32]

Basándose en las redes históricas de contrabando a lo largo de la frontera colombo-venezolana, Hezbolá también ha establecido una red de células operativas para participar en el tráfico ilícito. Uno de los epicentros de este comercio ilegal es la ciudad de Maicao, donde Ali Mohamad Saleh, excombatiente de Hezbolá con vínculos con la Oficina de Envigado, dirigió una operación persistente de tráfico de drogas, armas, contrabando, contrabando de grandes cantidades de dinero y lavado de dinero, cuyas ganancias financiaron a Hezbolá. Ayman Saied Joumaa, un capo de la droga colombo-libanés, también originario de Maicao,[33] dirigió una organización narcotraficante que vinculaba a la Oficina de Envigado en Colombia[34] y a Los Zetas en México[35] con Hezbolá en el Líbano.

Una segunda ruta de cocaína que conecta a Hezbolá con Latinoamérica atraviesa la Triple Frontera Sur (TBA), donde la organización mantiene vínculos tradicionales con las economías criminales existentes. Las condiciones geográficas de esta región han facilitado el comercio ilegal de cocaína durante décadas: al norte, las regiones que suministran la cocaína de mayor pureza; al sur y al este, los puertos que la transportan a los mercados de consumo más rentables. Al igual que en el caso de Maicao, Colombia, familias libanesas mantienen vínculos históricos con el tráfico ilegal transfronterizo en la TBA. Estos vínculos se han convertido en un activo para los objetivos de Hezbolá en el narcotráfico y el lavado de dinero en la región.[36]

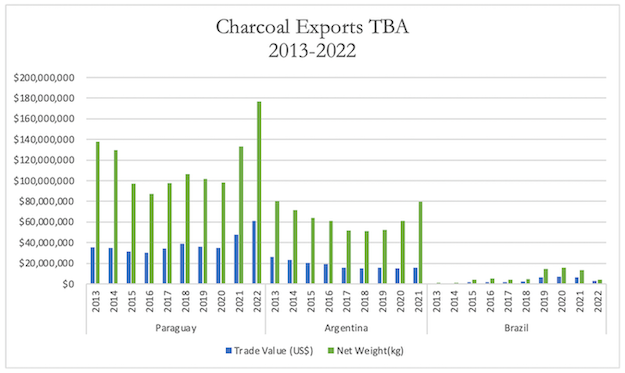

Las incautaciones de cocaína en los últimos años indican un aumento en el número de cargamentos de cocaína negra provenientes de los países del TBA. La cocaína negra es el resultado de un proceso químico mediante el cual la sustancia ilegal se convierte en briquetas de carbón vegetal para mezclarla con cargamento legítimo, lo que la convierte en un método muy eficaz para ocultarla y transportarla a través del sistema de comercio internacional. El aumento de las exportaciones de carbón vegetal desde los países del TBA durante los últimos cinco años coincide con la participación de Hezbolá en el envío de cocaína negra, como se muestra en la Figura 1.[37]

.

El negocio de exportación de cocaína negra de Hezbolá a través de la TBA aumentó significativamente después de que Hassan Mohsen Mansour, un comerciante de carbón libanés-canadiense con vínculos con Hezbolá que operaba desde Colombia, fuera capturado por las autoridades francesas en 2016 por cargos de tráfico de cocaína negra y lavado de dinero.[38] Esto resultó en la pérdida de contactos corruptos a lo largo de la ruta de tráfico de Hezbolá y la correspondiente necesidad de establecer otra ruta.

Poco después del arresto de Mohsen Mansour, se identificaron por primera vez operaciones de producción de cocaína negra en la Zona de Barreras de Frontera (ZBFT). En 2016, Ali Issa Chamas, narcotraficante libanés, fue arrestado por las autoridades en Ciudad del Este, Paraguay, por estar involucrado en un cargamento de cocaína negra. Chamas reveló posteriormente ante el tribunal que el jefe de la operación residía en Colombia.[39] Tiempo después, en 2018, una estructura criminal compuesta por tres colombianos fue desmantelada mientras se preparaba para enviar un cargamento de estas briquetas a Latakia, un puerto sirio bajo el control nominal del régimen de Asad y utilizado frecuentemente por Hezbolá.[40] Durante los años siguientes, las incautaciones de cocaína negra en la ZBFT han aumentado constantemente, tanto en número como en volumen.[41]

En conclusión, el aumento de la producción de cocaína en Colombia, Perú y Bolivia, junto con el aumento de las exportaciones de carbón vegetal desde Paraguay, Argentina y Brasil, las fronteras tradicionalmente porosas y la débil aplicación de la ley en la Triple Frontera (TBA), sugieren que esta región se ha convertido en un centro de operaciones de cocaína negra, así como en una nueva e importante fuente de financiación para Hezbolá. Las sorprendentes incautaciones de cocaína negra realizadas recientemente en puertos paraguayos respaldan definitivamente esta afirmación.

Notas

.1 ] Matthew Levitt, “Las redes criminales de Hezbolá: Idiotas útiles, secuaces y facilitadores del crimen organizado”, en Hilary Matfess y Michael Mikaucic, editores.Más allá de la convergencia.Un mundo sin orden, Washington, D.C.: National Defense University Press, 2018,https://cco.ndu.edu/Portals/96/Documents/books/Beyond%20Convergence/BEYOND%20CONVERGENCE%20%20World%20Without%20Order%20.pdf?ver=2016-10-25-125406-170.

[2] Muchos consideran que Hezbolá está totalmente controlado por el régimen iraní. Otros cuestionan esta afirmación, preguntándose si tiene objetivos más allá de los de su patrocinador. Levitt (ibid.), por ejemplo, postuló que la tendencia de Hezbolá hacia la delincuencia se debe en parte a que Irán ha reducido su apoyo, lo que genera la necesidad de fuentes de ingresos más diversas.

[3] “Informes nacionales sobre terrorismo 2020”, Washington, DC: Departamento de Estado de EE. UU. https://www.state.gov/reports/country-reports-on-terrorism-2020/ .

[4] Yaya J. Fanuise, Alex Ents, “Evaluación financiera de Hezbolá”. CSIF: Informe sobre financiación del terrorismo . Washington, D. C.: Centro de Sanciones y Financiación Ilícita. Septiembre de 2017, https://s3.us-east-2.amazonaws.com/defenddemocracy/uploads/documents/CSIF_TFBB_Hezbollah.pdf .

[5] Kali Robinson “¿Qué es Hezbollah?” Consejo de Relaciones Exteriores , https://www.cfr.org/backgrounder/what-hezbollah .

[6] Matthew Levitt, “Actividades regionales de Hezbolá en apoyo a las redes proxy de Irán”. Middle East Institute. 25 de mayo de 2022, https://www.mei.edu/publications/hezbollahs-regional-activities-support-irans-proxy-networks .

[7] Ibíd.

[8] “Análisis comparativo”. Centro de análisis y tendencias del terrorismo global . 21 de marzo de 2023, https://gttac.com/data/ .

[9] “La participación de Hezbolá en el tráfico de cocaína”. Lansing Institute . 16 de julio de 2021, https://lansinginstitute.org/2021/07/16/hezbollahs-involvement-in-cocaine-trafficking/ .

[10] Daan Bauwen, “Hezbollah en África: vínculo olvidado en el tráfico de cocaína a Amberes y Rotterdam”. Fondo de Periodismo Europa. 4 de agosto de 2021, https://www.journalismfund.eu/supported-projects/hezbollah-africa-forgotten-link-cocaine-trafficking-antwerp-and-rotterdam .

[11] “Hezbolá en Europa”. European Leadership Network . 5 de noviembre de 2020, https://elnetwork.eu/policypaper/hezbollah-in-europe/ .

[12] Baria Alamuddin, “El papel de Hezbolá en el tráfico mundial de drogas: la conexión con África Occidental”. Arab News. 9 de octubre de 2021, https://www.arabnews.com/node/1944626 .

[ 1 3] Mahmut Cengiz y Mitchel P. Roth, La economía ilícita en Turquía: Cómo los criminales, los terroristas y el conflicto sirio impulsan los mercados clandestinos . Maryland: Lexington Books, 2019.

[ 1 4] “Estados patrocinadores del terrorismo: Un análisis de la red global de terrorismo de Irán”. Washington: DC, 115.º Congreso (2017-2018), Comité de Seguridad Nacional de la Cámara de Representantes, Subcomité de Seguridad Nacional de la Cámara de Representantes sobre Contraterrorismo e Inteligencia . 17 de octubre de 2018, https://www.congress.gov/event/115th-congress/house-event/108155/text .

[15] Louise I. Shelley y Sharon A. Melzer, “El nexo entre el crimen organizado y el terrorismo: dos estudios de caso sobre el contrabando de cigarrillos”. Revista internacional de justicia penal comparada y aplicada, vol. 32, n.º 1, págs. 43-63, https://citeseerx.ist.psu.edu/document?repid=rep1&type=pdf&doi=8fbcffbe3c9845b66cc2e2e5cbf6017cac0c278c .

[16] Ibíd.

[ 1 7] Betty Elias Hindi, “Fuga de cerebros: el caso libanés”. Tesis de maestría en Asuntos Internacionales , Zouk Mosbeh, Líbano: Universidad de Notre Dame – Louaize, 2007, http://ir.ndu.edu.lb:8080/xmlui/bitstream/handle/123456789/1609/Betty%20Elias%20Hindi%20Thesis.pdf?sequence=1&isAllowed=y . Véase también: Eduardo Campos, “Un archivo en línea libanés registra la inmigración árabe a Latinoamérica”. Arab News. 6 de mayo de 2020, https://www.arabnews.com/node/2076336/middle-east .

[18] Elian Fersan, “Migración sirio-libanesa (1880-presente): factores de “expulsión” y “atracción””. Middle East Institute. 19 de abril de 2010, https://www.mei.edu/publications/syro-lebanese-migration-1880-present-push-and-pull-factors .

[19] “Fichas de Hezbolá ‘pasean’ por Colombia con cédulas falsas”. Colombia El Heraldo. 14 de mayo de 2021, https://www.elheraldo.co/colombia/fichas-de-hezbola-pasean-por-colombia-con-cedulas-falsas-819708. Véase también, Scott Zamost, Kay Guerrero, Drew Griffin, Rafael Romo, Fernando Del Rincón, “Pasaportes venezolanos, ¿en manos equivocadas?” CNN Español . 06 de febrero de 2017, https://cnnespanol.cnn.com/2017/02/06/pasaportes-venezolanos-en-manos-equivocadas/ .

[ 20 ] “Informe de la UFI-AMIA sobre el estado de la investigación por el atentado a la Asociación Mutual Israelí Argentina”. UFI-AMA. 2022, https://www.mpf.gob.ar/ufiamia/files/2022/07/Informe-de-la-UFI-AMIA-sobre-el-estado-de-la-investigaci%C3%B3n-por-el-atentado-a-la-Asociaci%C3%B3n-Mutual-Israel%C3%AD-Argentina.pdf .

[21] Aurora Ortega, “Hezbolá en Colombia: Modus operandi pasado y presente y la necesidad de un mayor escrutinio”. The Washington Institute for Near East Policy . 28 de marzo de 2022, https://www.washingtoninstitute.org/policy-analysis/hezbollah-colombia-past-and-present-modus-operandi-and-need-greater-scrutiny .

[22] En realidad, existen dos «Áreas de la Triple Frontera (ATF)» en Latinoamérica. La primera, la zona fronteriza en la confluencia de Argentina, Brasil y Paraguay, y la segunda en las fronteras de Chile, Bolivia y Perú. Véase Alma Keshavarz, «Irán y Hezbolá en las Áreas de la Triple Frontera de Latinoamérica: Una Mirada a la «Antigua ATF» y la «Nueva ATF». Small Wars Journal , 12 de noviembre de 2015, https://smallwarsjournal.com/jrnl/art/iran-and-hezbollah-in-the-tri-border-areas-of-latin-america-a-look-at-the-«old-tba»-and-the ; y Robert J. Bunker y John P. Sullivan, «Evolución de los Cárteles: Potenciales y Consecuencias». Crimen Organizado Transnacional . Vol. 4, núm. 2. Verano de 1998: págs. 54-74, https://www.academia.edu/3173100/Cartel_Evolution_Potentials_and_Consequences para un análisis preliminar de la TBA del Sur.

[23] Rex Hudson, “Grupos terroristas y del crimen organizado en la Triple Frontera de Sudamérica”. Washington, D.C.: División de Investigación Federal, Biblioteca del Congreso . Julio de 2003, https://irp.fas.org/cia/product/frd0703.pdf .

[24] Roger F. Noriega y José R. Cárdenas, “La creciente amenaza de Hezbollah en América Latina”. American Enterprise Institute . 2011, http://www.jstor.com/stable/resrep03113 . Véase también, Dardo Lopez-Dolz, “Iran and Hezbollah in The Western Hemisphere”. Washington: DC, 114 h Congress (2015–2017), Declaración ante el Comité de Asuntos Exteriores de la Cámara de Representantes de los Estados Unidos, Subcomité para el Hemisferio Occidental y Subcomité para Oriente Medio y África del Norte. 18 de marzo de 2011, https://docs.house.gov/meetings/FA/FA07/20150318/103177/HHRG-114-FA07-Wstate-Lpez-DolzD-20150318.pdf .

[25] Chris Kraul y Sebastian Rotella, “Investigación sobre drogas descubre a Hezbolá ” , Los Angeles Times, 22 de octubre de 2008, https://www.latimes.com/archives/la-xpm-2008-oct-22-fg-cocainering22-story.html .

[26] Op. Cit., Levitt, “Las redes criminales de Hezbolá en la nota 1 .

[27] Véase Vanessa Neumann, “El nuevo nexo del narcoterrorismo: Hezbolá y Venezuela”. Foreign Policy Research Institute . 3 de diciembre de 2011, https://www.fpri.org/article/2011/12/the-new-nexus-of-narcoterrorism-hezbollah-and-venezuela/ ; “La influencia y actividad de Irán en América Latina”. Washington, DC: 112.º Congreso (2011-2013), Audiencia ante el Comité de Relaciones Exteriores del Senado, Subcomité sobre el Hemisferio Occidental, el Cuerpo de Paz y Asuntos Globales de Narcóticos. 16 de febrero de 2012, https://www.govinfo.gov/content/pkg/CHRG-112shrg73922/html/CHRG-112shrg73922.htm .

[28] Matthew Levitt, “Narcoterrorismo de Hizbulá: Una creciente amenaza transfronteriza”. Instituto Washington para la Política del Cercano Oriente . 15 de octubre de 2012, https://www.washingtoninstitute.org/policy-analysis/hizbullah-narco-terrorism-growing-cross-border-threat

[29] Scott Zamost, Kay Guerrero, Drew Griffin, Rafael Romo y Fernando Del Rincón, “Pasaportes venezolanos, ¿en manos equivocadas?” CNN Español, 06 de febrero de 2017, https://cnnespanol.cnn.com/2017/02/06/pasaportes-venezolanos-en-manos-equivocadas .

[30] Roger F Noriega y José R. Cárdenas, “La creciente amenaza de Hezbollah en América Latina”. American Enterprise Institute , 17 de octubre de 2012, https://www.aei.org/research-products/report/la-creciente-amenaza-de-hezbollah-en-america-latina/ .

[31] David Escobar, “Inteligencia militar hace seguimiento sobre la presencia de Hezbolá en Colombia”. El Espectodor, 01 de marzo de 2023, https://www.elespectador.com/judicial/inteligencia-militar-hace-seguimiento-sobre-la-presencia-de-hezbola-en-colombia/ .

[32] “ Estados Unidos v. Adel El Zebayar .” Comunicado de prensa, Nueva York: Fiscal de los Estados Unidos para el Distrito Sur de Nueva York , 5 de marzo de 2020, https://www.justice.gov/usao-sdny/press-release/file/1279391/download .

[33] Jeferson Guarin P., “FARC-Hezbolá: El éxito de los grupos intermediarios entre Venezuela e Irán y su convergencia en las Américas”. Security and Defence Quarterly . Vol. 31, n.º 4. pp. 117-134, https://doi.org/10.35467/sdq/130934 .

[34] “DEA ataca la red de lavado entre Hezbolá y “la Oficina”. El Colombiano, 01 de febrero de 2016, https://www.elcolombiano.com/colombia/proyecto-cassandra-de-la-dea-vincula-a-colombia-con-esquema-de-financiamiento-de-hezbola-YB3524414 .

[35] Joseph Humire, “El nexo entre Maduro y Hezbolá: Cómo las redes respaldadas por Irán apuntalan al régimen venezolano”. Atlantic Council. Octubre de 2020, https://www.atlanticcouncil.org/wp-content/uploads/2020/10/The-Maduro-Hezbollah-Nexus-How-Iran-backed-Networks-Prop-up-the-Venezuelan-Regime.pdf .

[36] Gustavo Sierra, “Hezbollah en la Triple Frontera: cocaína para la revolución”. Infobae. 11 de enero de 2019, https://www.infobae.com/america/america-docs/2019/01/11/hezbollah-en-la-triple-frontera-cocaina-para-la-revolucion/ .

[37] Emanuele Ottolenghi, Cómo colabora Hezbolá con los cárteles de la droga latinoamericanos. 22 de septiembre de 2020, https://thedispatch.com/article/how-hezbollah-collaborates-with-latin/ .

[38] Emanuele Ottolenghi, “Una alianza perfecta: El nexo Hezbolá-Amal. Instituto Internacional de Contraterrorismo”. Herzliya, Israel: Instituto Internacional de Contraterrorismo, Universidad Reichman, https://ict.org.il/wp-content/uploads/2022/10/Ottolenghi-Match-Made-in-Heaven_2022_10_06_0801.pdf .

[39] Emanuele Ottolenghi, “La lavandería: Las redes de lavado de dinero y narcotráfico de Hezbolá en América Latina ” . Estudios de Seguridad y Política de Medio Oriente n.° 194. Ramat Gan. Israel: Universidad Bar-Ilan, Centro Begin-Sadat de Estudios Estratégicos. Julio de 2021, https://besacenter.org/wp-content/uploads/2021/07/194web.pdf .

[40] Ibíd.

[41] “Cocaína con valor de 500 millones de dólares hallada oculta en un cargamento de carbón”. BBC News. 21 de octubre de 2020, https://www.bbc.com/news/world-latin-america-54629249 . Véase también: “Cocaína disfrazada de carbón con valor de hasta 41 millones de dólares incautada por la policía”. CNN. 15 de julio de 2021, https://edition.cnn.com/2021/07/15/europe/ireland-cocaine-charcoal-seizure-scli-intl/index.html y “La policía española incauta más de 2 toneladas de cocaína oculta en carbón”. CNN. 19 de enero de 2021, https://edition.cnn.com/2021/01/19/europe/spain-cocaine-seizure-paraguay-scli-intl/index.html .

Para lectura adicional

Pablo A. Baisotti, “ La Triple Frontera, un paraíso criminal ”. Small Wars Journal , 12 de noviembre de 2021.

John Fernandez, “ La DEA ataca la red global de apoyo criminal de Hezbolá ”. The Washington Institute for Near East Policy , 10 de enero de 2020.

Jeferson Guarin P., “ FARC-Hezbolá: El éxito de los grupos aliados Venezuela-Irán y su convergencia en las Américas ”. Security and Defence Quarterly , vol. 31, n.º 4. 2020, págs. 117-134.

Alma Keshavarz, “ Dirigí y Hezbolá en la Triple Frontera de Latinoamérica: Una mirada a la “antigua” y la “nueva” Frontera ”. Small Wars Journal . 12 de noviembre de 2015.

Marilyn Stern, “ De la TBA a los EE. UU.: Bárbaros en la puerta ”. Small Wars Journal , 15 de noviembre de 2010.

Fuente: smallwarsjournal.com, 26/04/23

─El Dr. Mahmut Cengiz es profesor asociado y miembro del cuerpo docente del Centro contra el Terrorismo, el Crimen Transnacional y la Corrupción (TraCCC) y de la Escuela Schar de Política y Gobierno de la Universidad George Mason (GMU). Cuenta con una amplia experiencia internacional de campo, habiendo brindado asistencia en materia de desarrollo de capacidades y capacitación a socios gubernamentales y no gubernamentales en Oriente Medio, Asia y Europa. El Dr. Cengiz es autor de siete libros y numerosos artículos académicos y capítulos de libros que abordan críticamente cuestiones relacionadas con el terrorismo, el crimen transnacional, la financiación del terrorismo y la trata de personas. Su libro de 2024, Murder by Mail ( Asesinato por correo ), en coautoría con Mitchel P. Roth, ofrece un análisis histórico del correo armado, rastreando su desarrollo a lo largo de dos siglos. Colabora regularmente con Small Wars Journal y <iHomeland Security Today . Desde 2018, el Dr. Cengiz ha sido una figura clave en el establecimiento y desarrollo continuo del Centro Global de Tendencias y Análisis del Terrorismo (GTTAC). Además de sus contribuciones a la investigación y a las políticas públicas, el Dr. Cengiz imparte cursos de posgrado sobre terrorismo, política de seguridad estadounidense y narcoterrorismo en la Universidad George Mason. Es miembro de Small Wars Journal–El Centro .

Más información:

Hamás: la simbología del terror

Reflexiones sobre el Terrorismo

Terrorismo, una amenaza a la libertad

Financiamiento del Terrorismo: Caso Arab Bank

.

.

El Cardenal Robert Sarah y la Profecía del Papa Negro

abril 25, 2025

Por Redacción Mundo Libre.

La muerte del Papa Francisco este 21 de abril de ha desatado un torbellino de especulaciones sobre quién será su sucesor. Entre los nombres que resuenan con fuerza en el próximo cónclave, destaca el del cardenal Robert Sarah, un guineano de 79 años cuya figura combina una sólida defensa de la tradición católica con un carisma austero y una crítica profética al mundo moderno. Su posible elección como pontífice no solo marcaría un hito histórico —sería el primer papa africano en siglos—, sino que también ha reavivado las discusiones sobre la enigmática «profecía del Papa Negro», una narrativa que mezcla misticismo y especulación eclesial.

.

El Perfil de Robert Sarah: Tradición y firmeza doctrinal

Nacido el 15 de junio de 1945 en Ourous, un pueblo remoto de Guinea, Robert Sarah creció en una familia animista que abrazó el catolicismo. Ordenado sacerdote en 1969, su ascenso fue meteórico: en 1979, con apenas 34 años, Juan Pablo II lo nombró arzobispo de Conakry, haciéndolo el prelado más joven del mundo. Su carrera en la Curia Romana incluyó roles clave, como secretario de la Congregación para la Evangelización de los Pueblos, presidente del Pontificio Consejo «Cor Unum» y prefecto de la Congregación para el Culto Divino y la Disciplina de los Sacramentos (2014-2021). En 2010, Benedicto XVI lo creó cardenal, consolidando su influencia.

.

Sarah es conocido por su defensa inquebrantable de la doctrina católica y su rechazo al relativismo moral. En libros como Dios o nada y La fuerza del silencio, critica la secularización, el consumismo y las corrientes modernistas dentro de la Iglesia. Su visión económica, alineada con la doctrina social católica, aboga por una economía libre pero moralmente fundamentada, que respete la subsidiariedad y rechace tanto el colectivismo socialista como el capitalismo deshumanizado. Ha advertido que los sistemas centralizados, como los regímenes comunistas, destruyen la libertad y la dignidad humana.

.

En lo litúrgico, Sarah es un paladín de la tradición. Defiende la misa tridentina y la celebración ad orientem, argumentando que la liturgia debe centrarse en Dios, no en el hombre. Su oposición a propuestas como la bendición de uniones homosexuales o la ordenación de mujeres refleja su compromiso con la ortodoxia. Su cercanía espiritual con Benedicto XVI, con quien comparte la «hermenéutica de la continuidad» para interpretar el Concilio Vaticano II, lo posiciona como un heredero del legado ratzingeriano.

.

La Profecía del Papa Negro: ¿mito o señal?

La posible elección de Sarah ha reavivado el interés en la «profecía del Papa Negro», una idea que no se refiere necesariamente a la raza, sino que tiene raíces en textos apocalípticos y especulaciones eclesiales. La profecía, asociada a menudo con las visiones de San Malaquías —un supuesto listado de lemas que describen a los papas hasta el fin de los tiempos—, ha sido interpretada por algunos como la llegada de un pontífice relacionado con los jesuitas (cuyo superior general es apodado «Papa Negro» por su influencia) o, más literalmente, un papa de origen africano.

.

En el caso de Sarah, la conexión es tentadora: un cardenal africano, no jesuita, pero con una visión que podría interpretarse como un contrapeso a las reformas progresistas de Francisco. Algunos ven en él al «pastor firme» que, según ciertas interpretaciones, guiará a la Iglesia en tiempos de crisis espiritual. Sin embargo, la profecía sigue siendo un terreno resbaladizo, más ligado a la especulación popular que a la teología oficial. Sarah, con su enfoque sobrio, probablemente rechazaría tales especulaciones, centrándose en su misión de fidelidad a Cristo.

.

Un Pontificado restaurador

Si Robert Sarah fuera elegido, su papado podría marcar un giro hacia la restauración doctrinal y litúrgica. Su énfasis en la centralidad de Dios, la sacralidad de la Eucaristía y el celibato sacerdotal contrastaría con el enfoque pastoral de Francisco. En un mundo polarizado, su mensaje de verdad objetiva y resistencia al relativismo podría resonar entre los católicos tradicionalistas, pero también generar tensiones con sectores progresistas.

.

A sus 79 años, Sarah sería un papa de transición, pero su impacto podría ser profundo. Como africano, representaría la vitalidad de la Iglesia en el continente de mayor crecimiento católico. Como defensor de la tradición, encarnaría una vuelta a las raíces de la fe en un momento de confusión doctrinal. Y, tal vez, como el «Papa Negro» de las profecías, sería una figura que desafíe las expectativas y marque un nuevo capítulo en la historia de la Iglesia.

Fuente: mldiario.com, 22/04/25

.

.

.

.

.

El Tren de Aragua, la megabanda criminal venezolana que pone en jaque a Sudamérica

abril 25, 2025

Por Adalberto Agozino.

Su crecimiento como organización criminal transnacional ha convertido al Tren de Aragua en la principal amenaza para la seguridad interna de varios países de la región. Desde Venezuela hasta Chile, su presencia se atestigua por el incremento de la violencia, trata de personas y vínculos con otras mafias internacionales.

Una cárcel en Venezuela fue el punto de partida de uno de los grupos criminales más temidos del continente. Lo que nació como una banda de reclusos bajo el mando de un joven asesino conocido como el Niño Guerrero es hoy una estructura delictiva con presencia confirmada en más de diez países y considerada una amenaza mayor que el narcotráfico tradicional. Su nombre: el Tren de Aragua.

Desde su cuartel general en la Cárcel de Tocorón, el grupo fue construyendo un imperio criminal que combinaba la violencia extrema con una sorprendente capacidad de organización. Tocorón, intervenida en septiembre de 2023 por más de 11.000 efectivos venezolanos, no era una cárcel común: dentro de sus muros había una discoteca, campos deportivos, piscina y hasta un zoológico, según las investigaciones judiciales. El líder del Tren de Aragua, Héctor Rusthenford Guerrero Flores, (los Estados Unidos ofrecen cinco millones de dólares por información que permita su captura) vivía allí como un capo de película. Hasta que escapó, días antes del operativo, junto a unos 400 de sus hombres. Desde entonces, su paradero es desconocido.

Pero el Tren de Aragua no desapareció con Tocorón. Al contrario: la banda multiplicó su presencia regional, operando con redes descentralizadas que se replican en barrios pobres, pasos fronterizos y centros urbanos. Hoy se encuentra activa en Colombia, Perú, Chile, Brasil, Ecuador, Bolivia, Argentina, Costa Rica, Honduras e incluso Estados Unidos, donde ha sido reconocida como organización terrorista por el gobierno de Donald Trump este mismo año.

.

Exportando la violencia

Lo que distingue al Tren de Aragua no es solo su expansión geográfica. Es la brutalidad de sus métodos y su capacidad para adaptarse a distintos mercados delictivos. Desde la extorsión a comerciantes en Bogotá hasta la trata de mujeres en Santiago, desde la explotación de mineros ilegales en Venezuela hasta el narcotráfico en alianza con el Primer Comando de la Capital, en Brasil, la organización actúa como una multinacional del crimen.

En Perú, más de 520 integrantes han sido detenidos en los últimos 12 meses. En Chile, el secuestro y asesinato del exmilitar venezolano Ronald Ojeda, ejecutado con una precisión que recuerda a los carteles mexicanos, encendió todas las alarmas. En Colombia, su presencia en la frontera con Venezuela ha agravado la violencia en ciudades como Cúcuta y en zonas estratégicas para el contrabando de drogas y armas.

“El Tren de Aragua se instala allí donde el Estado no llega”, afirma un investigador chileno que prefiere mantenerse en el anonimato. “Se alimenta de la desesperación de los migrantes y del colapso institucional que vivimos en muchos países”.

.

Un sistema, no una banda

A diferencia de otras organizaciones criminales tradicionales, el Tren de Aragua no depende de un único rubro, sino que actúa como una red flexible que se ajusta a las oportunidades del entorno. Extorsión, secuestros, cobros ilegales, microcréditos usurarios, ciberdelitos, robos de viviendas, tráfico de armas, migrantes y drogas: todos estos rubros han sido documentados por organismos como INTERPOL, que lo considera ya una de las “principales amenazas transnacionales del hemisferio”.

Su estructura, al mismo tiempo jerárquica y celular, dificulta su desmantelamiento. Aunque las autoridades han capturado a figuras clave —como “Larry Changa”, uno de los responsables de su expansión en Chile—, la organización se rearma en forma de células locales con alto grado de autonomía.

En paralelo, se integra a redes delictivas preexistentes. En Brasil colabora con el Primer Comando de la Capital; en Colombia, con grupos como el Clan del Golfo; y en Chile, ha tejido lazos con bandas menores, en algunos casos desplazando a las locales con métodos de tortura y represión que recuerdan más a paramilitares que a simples pandilleros.

La amenaza de la fusión criminal

Los analistas advierten de un escenario aún más preocupante: la posible fusión del Tren de Aragua con otras organizaciones más grandes, como forma de supervivencia ante la presión policial. En algunos países ya se observan señales de que miembros de la banda han sido absorbidos por carteles regionales, lo que podría dar lugar a un nuevo actor híbrido, más peligroso y difícil de rastrear.

Mientras tanto, la organización sigue reclutando entre los sectores más vulnerables de la diáspora venezolana. Migrantes sin papeles, sin redes de apoyo, sin protección estatal. Es allí donde el Tren ofrece “seguridad” a cambio de silencio, obediencia o complicidad.

“La clave está en el terror”, señala una fuente policial en Lima. “Controlan barrios enteros sin disparar una bala, solo con su fama. Y cuando actúan, lo hacen con saña. Matan, descuartizan, filman. La idea es que nadie quiera enfrentarlos”.

.

¿Una respuesta a tiempo?

El desafío que plantea el Tren de Aragua exige más que redadas y detenciones esporádicas. Especialmente, porque una vez detenidos varios integrantes del Ten de Aragua en un mismo penal, al poco tiempo estos criminales toman el control internos de los establecimientos, sobornan o intimidan el personal penitenciario y captan a un grupo de internos y a través de ellos comienzan a cobrar “impuesto penitenciario” al resto de los internos. Por otra parte, los líderes del Tren de Aragua suelen coordinar y dirigir sus negocios ilícitos de fuera del penal desde sus lugares de reclusión sin mayores inconvenientes.

Según un informe de INTERPOL, es necesario un rediseño integral de los sistemas judiciales y penitenciarios de la región, con legislaciones más duras, mayor cooperación transfronteriza y cuerpos policiales blindados contra la corrupción.

Sería conveniente apelar a un conjunto de estrategias de seguridad de tipo radical, tales como el empleo de policías y magistrados “sin rostro”, complementados con penales de alta seguridad similares al Centro de Confinamiento del Terrorismo, inaugurado en 2023, por el presidente Nayib Bukele, en El Salvador.

Estados como Perú, Ecuador y Argentina han dado un paso simbólico al declarar al Tren de Aragua como organización terrorista. Pero los expertos advierten que la ventana para erradicarlo se está cerrando. Si logra consolidarse, podría transformar zonas vulnerables del continente en territorios gobernados por el crimen, como ya sucede en partes de México o Centroamérica.

En esa dirección, la prioridad parece clara: impedir que el Tren de Aragua eche raíces definitivas en los países donde ya ha puesto un pie. Porque una vez dentro, la historia muestra que es mucho más difícil sacarlo.

─Con información de INTERPOL, Insight Crime, CNN, y fuentes judiciales de América Latina.

Fuente: alternativepressagency.com, 23/04/25

Más información:

Sudán, la guerra olvidada

Los oscuros vínculos del Frente Polisario con el terrorismo

Tensiones en el Sahel

Siria, el conflicto sin fin

Erdogan construye una esfera de influencia en África

Alianza estratégica entre Marruecos y América Latina

.

.

La importancia de contar con una agencia nacional de salud

abril 23, 2025

Por Roberto Borrone.

Es necesario un instrumento que permita diseñar y establecer políticas de Estado consensuadas, en un ámbito institucional independiente de la administración política de turno

.

¿Es razonable que en cada cambio de administración política estemos reconfigurando nuestro sistema de salud con un espíritu “refundacional”?; ¿es razonable que se tomen decisiones importantes en políticas de salud sin consultar a las instituciones representativas de los actores del sistema de salud? Abordar el tema de la salud choca contra una realidad cultural, dado que no es prioritario en las agendas políticas (cualquiera sea su signo) y, como lo ha señalado con acierto Carlos Vasallo Stella, tampoco parece haber alcanzado un estatus de preocupación social extendida al nivel de lo que sucede con la economía y la seguridad.

No se trata aquí de proponer una reforma del sistema de salud (largamente postergada e imprescindible) sino de sugerir un instrumento que, en el camino hacia ese objetivo, permita diseñar y establecer políticas de Estado de salud que sean consensuadas con todos los actores y expertos involucrados en este tema. El otro aspecto importante de la iniciativa es contar con un ámbito institucional que sea independiente de la administración política de turno para que las decisiones sean sustentables en el tiempo y no estén condicionadas por los vaivenes electorales que nos hacen oscilar entre sesgos ideológicos contrapuestos y circunstancias coyunturales de gran volatilidad.

.

La propuesta es denominar a ese organismo Agencia Nacional de Salud. En estas páginas esbozamos con el doctor Agustín Iglesias Diez esta idea hace más de 4 años, pero bajo la denominación de Consejo Asesor. Los hechos han demostrado que hubiera sido muy útil tanto para la administración anterior como para la actual haber contado con una agencia de las características que se propone en este artículo. Del seno de esta agencia surgiría en forma racional y natural la mejor reforma posible al sistema de salud, dado que sería el resultado de la opinión de los expertos y los actores que están inmersos en el sistema.

Como sabiamente lo expresó el doctor Aldo Neri, la mejor estrategia para superar lógicas resistencias al cambio y sobrevivir a conflictos de intereses sería aplicar un “gradualismo bien administrado” para lograr un sistema de salud superador. El perfil de la nueva agencia debería ser el de un organismo descentralizado de la administración pública nacional, con un régimen de autarquía económica y financiera. Sus decisiones deberían ser obligatoriamente consideradas por lo que podríamos denominar “la rama política circunstancial” de la salud conformada por el Ministerio de Salud de la Nación y el conjunto de ministros de Salud de las 24 jurisdicciones que integran el Consejo Federal de Salud (Cofesa) sumado al Consejo Federal Legislativo de Salud (Cofelesa) integrado por las comisiones de salud legislativas. De la interacción de la agencia con las estructuras políticas surgirán indudablemente resoluciones de calidad superior, sustentadas en un consenso amplio. Los objetivos de la agencia y del Ministerio de Salud serían claramente complementarios y no excluyentes. Las actuales autoridades tienen un contexto óptimo para abordar esta iniciativa estructural, dado que la sociedad está ávida de cambios racionales en la administración de los recursos públicos.

Las políticas de Estado en salud requieren, para lograr un diseño sustentable en el tiempo, una mirada equilibrada entre la gestión política circunstancial y la de los actores del sector, dado que es un tema cruzado por intereses muchas veces contrapuestos. La interacción de ambas perspectivas resulta imprescindible: la perspectiva técnica del largo plazo (la agencia) y la perspectiva coyuntural (la administración política de turno). Sin un acceso equitativo a un cuidado de la salud de calidad es impensable convertirnos en un país desarrollado.

El derecho a la salud fue definido en la constitución de la Organización Mundial de la Salud (OMS) en 1948 en los siguientes términos: “el goce del grado máximo de salud que se pueda lograr es uno de los derechos fundamentales de todo ser humano”. La Declaración Universal de Derechos Humanos (1948) se refiere al derecho a la salud como parte del derecho a un nivel de vida adecuado. El logro del objetivo de “salud para todos” –lema de la Conferencia Internacional sobre Atención Primaria de la Salud de Alma Ata, 1978–, depende del compromiso de considerar la salud como un derecho fundamental. En la Argentina, la Constitución Nacional de 1994 en su art. 75, inc. 22, otorga jerarquía constitucional a todos los tratados internacionales referidos al derecho a la salud suscriptos por nuestro país.

Un documento del grupo PAIS (Pacto Argentino por la Inclusión en Salud), organización interdisciplinaria de primer nivel enfocada en el sistema de salud, cuyo presidente es el doctor Adolfo Sánchez de León, expresa acertadamente: “La salud es un derecho inclusivo que se extiende no sólo a una atención médica oportuna y apropiada, sino también a los determinantes sociales de la salud (condiciones ambientales y laborales saludables). Otra importante organización de expertos en salud pública de imprescindible consulta y referencia es el Grupo Medeos, coordinado por el académico Jorge Neira. Se trata del capítulo de políticas públicas de salud del Foro para el Desarrollo de las Ciencias presidido por el doctor Miguel Ángel Secchi. En un documento emitido por el grupo Medeos se enfatiza: “Partimos de la premisa de que cualquier reforma o modificación sanitaria en la Argentina requiere del consenso previo de los actores del sector”.

¿Cómo debería estar constituida esta Agencia Nacional de Salud? La deberían integrar los representantes de todas las sociedades científicas del equipo de salud, de las instituciones universitarias de todas las profesiones que integran el equipo de salud, de las organizaciones de sanitaristas y economistas de la salud; de los directivos de las diferentes cámaras de financiadores e instituciones prestadoras de la salud, de las obras sociales, de las asociaciones gremiales del sector, de la industria vinculada a la salud y de las asociaciones de pacientes. Cada tema a tratarse merece y requiere la opinión de los actores directamente involucrados, para evitar el absurdo de que quienes deberían haber sido consultados se enteren con las decisiones ya consumadas. Esto ha generado múltiples marchas y contramarchas a lo largo de décadas.

.

La Argentina es un país federal en el cual las provincias no delegaron en el gobierno nacional las atribuciones vinculadas a la salud. Esto implica aspectos como el poder de policía sanitaria (habilitación de establecimientos) y la matriculación de médicos y demás profesionales del equipo de salud. En ese contexto de organización político-administrativa, el Cofesa, bajo la rectoría del ministro de Salud de la Nación, sería el interlocutor “político” imprescindible para interactuar con la Agencia Nacional de Salud. Las actuales autoridades nacionales han respetado el saludable ejercicio de reunirse periódicamente con el Cofesa. La interacción de este organismo político con la Agencia Nacional de Salud permitiría delinear políticas de Estado en salud de mayor consistencia que las eventuales políticas de gobierno en salud condicionadas por la coyuntura de cada administración política.

Diseñar políticas de Estado en salud significa disponer de una “hoja de ruta” que permita una planificación previsible a largo plazo y optimizar el uso de recursos. El “principio de escasez”, tal como nos enseñó Vasallo Stella, está íntimamente vinculado a un problema que excede nuestras fronteras, dado que los recursos en salud son limitados y “nunca serán suficientes para poder cubrir todas las necesidades”; por lo tanto, “la escasez obliga a priorizar las necesidades o metas para permitir la sustentabilidad del sistema”.

Es hora de disponer de un instrumento imprescindible en materia de toma de decisiones en salud. La futura Agencia Nacional de Salud, debería tener la posibilidad de generar en forma autónoma, iniciativas de consideración obligatoria por parte de la administración política de turno. Crear una Agencia Nacional de Salud sería un paso en la dirección correcta hacia un país previsible y desarrollado en el cual cada ciudadano tenga el cuidado de su salud garantizado y, sobre esa base, la posibilidad de concretar todas sus potencialidades. No hay nada más liberal que eso.

Fuente: lanacion.com.ar, 23/04/25

Más información:

DeepSeek y medicina

La pauperización médica en Argentina

Medicina prepaga: ni ángeles ni demonios

La miopía es una enfermedad y no solamente anteojos

La inteligencia artificial revoluciona la docencia médica

Hacia un país sin médicos clínicos ni pediatras suficientes

Historia del Cuerpo Médico Forense de la Justicia Nacional

Medicamentos de venta libre y los riesgos de la automedicación

.

El Globalismo está de capa caída

abril 22, 2025

El globalismo repliega velas ante el nuevo orden mundial: Klaus Schwab, fundador del Foro Davos, se retira

Por Redacción Adelante España.

El mismo día que falleció el Papa Francisco, el globalista Klaus Schwab cayó: el arquitecto de la agenda distópica del Foro Económico Mundial, quien abogó por el consumo de insectos, las campañas de vacunación masiva, el control de la población y las políticas de decrecimiento climático a través de lo que a menudo se asemejaba al comunismo digital: puntajes de crédito social, monedas digitales de bancos centrales y muchas más políticas similares a las de China

.

El anuncio de la jubilación «con efecto inmediato» del fundador y presidente del Foro Económico Mundial, Klaus Schwab, marca el fin simbólico de una era: la del globalismo envalentonado, omnipresente, casi mesiánico, que durante décadas impuso su hoja de ruta sin apenas oposición real.

Schwab ha decidido acelerar su retirada, renunciando también como miembro del Patronato del Foro. Durante 55 años se convirtió en una plataforma de imposición ideológica al servicio de las élites globalistas.

Su renuncia, aceptada el 20 de abril en una sesión extraordinaria del Consejo de Administración, coincide con un profundo cambio en el tablero geopolítico mundial. El nombramiento provisional de Peter Brabeck-Letmathe, exdirector de Nestlé, es una solución de urgencia. Mientras tanto, el Foro de Davos busca un nuevo rostro, alguien capaz de sostener el tinglado globalista en un mundo que ya no lo respalda como antes.

.

La renuncia de Schwab también se produce tres meses después de que el presidente Trump dijera a los directores ejecutivos globalistas en la Reunión Anual 2025 del Foro Económico Mundial en Davos, Suiza: «Estados Unidos ha vuelto». También sigue a la iniciativa DOGE de Trump y Elon Musk, que desmanteló los programas de USAID que canalizaban miles de millones de dólares de los contribuyentes a ONG corruptas.