La norma ISO 22.222 de Planificación Financiera Personal

enero 9, 2023

La Planificación Financiera Personal (norma IRAM-ISO 22222)

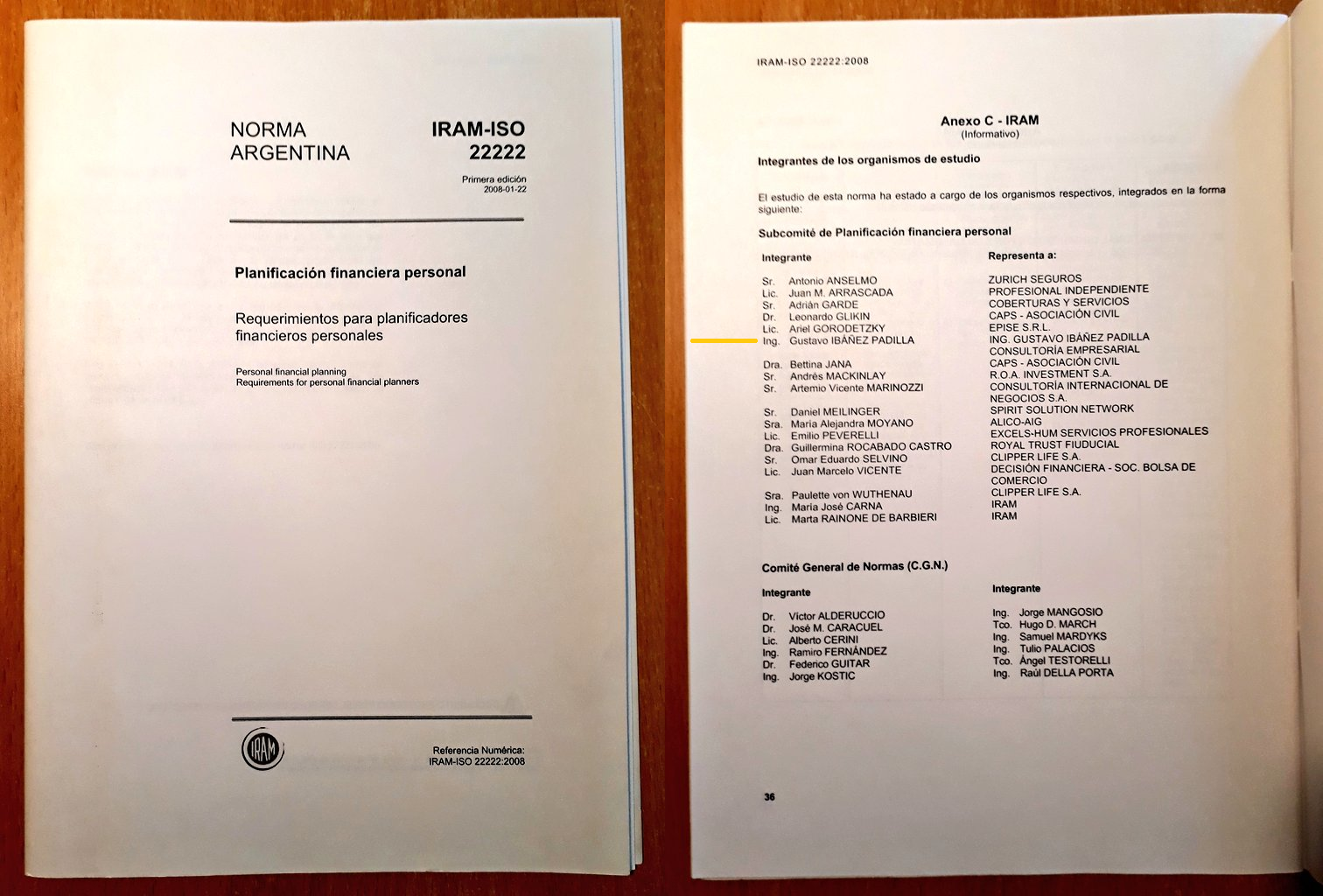

La norma IRAM-ISO 22.222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) llevó a cabo la implementación en Argentina de esta norma, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético): Antonio Anselmo, Marta Barbieri, Leonardo Glikin, Ariel Gorodetzky, Gustavo Ibáñez Padilla, Emilio Peverelli y Guillermina Rocabado Castro.

Artículo completo:

La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222

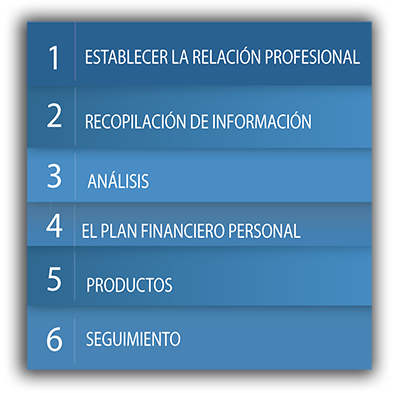

ISO 22.222 – Resumen: La Planificación Financiera como proceso. Análisis de los seis pasos descriptos en la norma ISO 22222. Identificación de metas, objetivos, deseos, necesidades y prioridades del cliente. Estudio del riesgo y nivel de tolerancia. Recolección de datos. Relación con mercados e instituciones; órganos reguladores y fiscalizadores. Desenvolvimiento y presentación de un plan financiero; implementación del plan. Monitoreo. El Valor del Dinero en el Tiempo. Patrimonio y cashflow. Estrategias frente al endeudamiento.

Fuente: Ediciones EP.

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

What ISO 22.222 brings to my business

noviembre 6, 2017

What ISO 22222 brings to my business

Paul Richardson, managing director of Concept Financial Planning, talks about what made him apply for ISO 22222, the process involved and what it has brought to his business

Adviser Business Review: Why did you apply for ISO 22222?

Paul Richardson: ISO 22222 is the only certification of its kind available to advisers and I liked the appeal of benchmarking our service and internal processes against the international standard of best practice. There is a huge difference between ISO 22222 and qualifications. Attaining a qualification requires you to study, go into the exam room and that’s that. ISO 22222 takes the process one step further; it is all about applying that technical aspect to your work on a daily basis and delivering the best possible service to clients.

ABR: How long did the application process take and what did it entail?

Richardson: I completed the application within three months, which is hugely exceptional, but I had a good base from which to start. During that time, I underwent a rigorous process of assessment, which included breaking the business down into segments and rebuilding it. Allowing a third party to provide an independent review of our processes taught me a lot about how the business should behave.

Working so closely with Standards International to achieve ISO 22222 was very helpful – the practice management system has changed the way we think about things and we strive to continually improve. It gave us the framework we needed to grow the business, bring on additional staff and have those new employees feel confident about the company they were joining.

ISO 22222 is not designed for an adviser who is happy to stand still; it is all about developing and advancing. It is hard work and takes commitment to achieve, but if you asked me if the whole process was worth it, I would definitely say yes. It was, and continues to be, a very rewarding experience.

ABR: How do you maintain your certification?

Richardson: We obtained the certification in June 2009. Advisers with ISO 22222 are assessed on a yearly basis and in order to maintain the certification, you need to be able to prove yourself over and over again. Every year they come and take an in-depth look at a certain part of the business. While that might sound daunting, if you’re doing the right thing on a daily basis then it shouldn’t be an issue. Maintaining ISO 22222 is about striving for improvement – it’s not a matter of quickly dusting off the manual once a year to see what they will ask. It’s about permanent change and making sure you live and breathe the process year on year.

ABR: How has it affected your business and client relationships?

Richardson: It’s both a personal and professional achievement. It’s a fantastic feeling knowing you’ve been awarded ISO 22222 and I told all my clients by letter. It’s important to me that both clients and professional partnerships can see that an independent party has come in and judged us as doing a really good job.

That said, simply saying “I’ve achieved ISO 22222” is not enough – it means nothing to the client until it’s put in context. Not a huge amount of advisers have it, therefore it’s not widely recognised as a benchmark and clients may not understand what it means for them or the service they receive. The same can be said for chartered status; some clients won’t really appreciate what it means until it’s explained to them and they can see the bearing it has on the advice they receive.

Achieving ISO 22222 has been well received across other professions too. Several other industries have their own benchmarks so there are people who really understand what it takes to achieve something like this and respect the time and effort that goes into it.

ABR: Would you recommend it to other advisers?

Richardson: Absolutely, but you’ve got to look at it from the aspect of improving your business. It is certainly not a short cut or a box-ticking exercise. It is hard work and if your motivation is ‘how much business will I get off the back of this?’ then you’re coming at it from the wrong angle and are wasting your time. Ultimately, it refines your business and may, as a result, bring in more clients in the future but that should not be your only goal.

I feel very proud that I’m able to say I’m one of the few advisers to have achieved this certification. For those who want to deliver a first class service to their clients, I would definitely recommend going for it.

.

.

.

.

.

About ISO 22222

ISO 22222 is the International Standard that helps people to decide whether or not they can be confident about the ethics and competence of professionals proposing advice on planning their personal finances.

The standard defines six steps of the personal financial planning process:

1. Establishing client/planner relations;

2. Determining goals and gathering data;

3. Evaluating the client’s financial status;

4. Developing and presenting the financial plan;

5. Implementing recommendations;

6. Monitoring the plan recommendations.

What are the benefits?

The benefits, according to Michelle Hoskin of assessing body Standards International, differ from business to business, but include:

• slicker, more efficient, more effective internal and client-facing processes

• recognition from peers, professional connections and clients that business excellence is firmly at the heart of what they do

• increased business and marketing opportunities

• a central feeling of a TEAM (Together Everyone Achieves More) culture, created by a single focus on achieving the highest possible standards in financial services

• exemption from the Chartered Insurance Institute (CII) unit AF5 – Financial Planning Process (ISO 22222 certification only).

Source: adviserbusinessreview.com

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Norme ISO 22.222

abril 11, 2015

Norme ISO 22.222

Présentation

L’ISO 22 222 définit le processus de conseil en gestion de patrimoine et spécifie les exigences relatives au comportement éthique, aux compétences et à l’expérience requis pour exercer la profession de conseiller en gestion de patrimoine.

Cette norme s’applique à tous les conseillers en gestion de patrimoine, quel que soit leur statut professionnel. Elle décrit et aborde les diverses méthodes d’évaluation de conformité et spécifie les exigences qui s’appliquent à chacune d’entre elles.

Il s’agit d’une démarche individuelle et volontaire : aucune autre formalité n’est exigée.

La création de cette norme ISO est une réponse aux professionnels qui ont voulu :

- répondre à un besoin croissant d’information et de protection du consommateur à mesure que la prestation s’ouvrait à un public de plus en plus large et sans expérience préalable de ce type de service,

- dissiper un certain flou sur les compétences d’un professionnel délivrant ce service et sur la manière efficace de collaborer avec lui,

- souligner la nécessité d’une régulation professionnelle qui prolonge et complète les dispositifs réglementaires.

Conditions d’obtention

La norme ISO 22.222 est un document qui :

- décrit les six étapes du processus du conseil en gestion de patrimoine,

- précise les exigences éthiques liées à l’exercice,

- énumère les compétences requises et la manière d’en démontrer l’actualisation tout au long de la vie professionnelle,

- définit les conditions d’expérience nécessaires à l’exercice de ce métier,

- énonce les conditions sous lesquelles un conseil en gestion de patrimoine peut revendiquer sa certification ISO 22.222.

L’ISO 22.222 va devenir ou est une norme incontournable pour les professionnels de la gestion de patrimoine. Dans le cadre de ses formations, vous prépare à la mise en place dans votre société de la norme au travers de formations comme le certificat de conseiller en gestion de patrimoine.

Certificat de Conseiller en Gestion de Patrimoine

Le Certificat de Conseiller en Gestion de Patrimoine est un titre professionnel reconnu par l’Etat (JORF du 29 novembre 2014). Ce diplôme permet d’avoir une vision générale de l’activité de conseil et de gestion de patrimoine : de la relation client à la rédaction d’un bilan patrimonial et financier.

Le Certificat de Conseiller en Gestion de Patrimoine est un titre professionnel reconnu par l’Etat (JORF du 29 novembre 2014). Ce diplôme permet d’avoir une vision générale de l’activité de conseil et de gestion de patrimoine : de la relation client à la rédaction d’un bilan patrimonial et financier.Objectifs

A l’issue de cette formation, vous serez capable :

- De connaître tous les mécanismes juridiques liés à la profession de gestionnaire de patrimoine

- De maîtriser des règles de gestion patrimoniale nécessaires à la réalisation d’un diagnostic patrimonial et financier

Titre reconnu par l’Etat (publication au JORF du 29 novembre 2014), le Certificat de Conseiller en Gestion de Patrimoine permet d’obtenir un niveau II de formation, et ainsi répondre aux exigences de capacité professionnelle des activités règlementées suivantes :

- Conseiller en Investissements Financiers (CIF)

- Intermédiaire en Opérations de Banque et Services de Paiement (IOBSP) – Courtier et/ou Mandataire non exclusif – Immatriculation ORIAS Niveau 1

- Intermédiaire en Assurance (IAS) – Courtier ou Agent général – Immatriculation ORIAS Niveau 1

- Carte de Transaction immobilière (carte T)

- Conseiller en Investissements Participatifs (CIP)

- Intermédiaire en Financement Participatif (IFP)

Prérequis

Préalablement à cette formation, les participants devront :

- Avoir au moins 3 ans d’expérience professionnelle dans un secteur lié à la gestion de patrimoine (banque, commerce, assurance, immobilier), une activité stable

- ou Avoir un diplôme de niveau bac + 2 dans un domaine juridique, économique ou de gestion

- ou Etre titulaire de la Capacité en Investissement et Patrimoine

Modalités d’examen

L’évaluation du Certificat de Conseiller en Gestion de Patrimoine se déroule en 3 étapes :

- Première partie de la note : examen sur table de 3 heures (cas pratique) sur le module B. Une session de rattrapage est organisée pour les apprenants qui n’obtiendraient pas 10/20 à cet examen.

- Deuxième partie de la note : examen sur table de 3 heures (cas pratique) sur le module C. Une session de rattrapage est organisée pour les apprenants qui n’obtiendraient pas 10/20 à cet examen.

- Troisième partie de la note : le projet tutoré (modules A et D sont évalués), qui s’apparente à un cas client découpé en plusieurs étapes, et qui se déroule tout au long de la formation. A l’issue de ces différentes étapes, le dossier client est constitué du recueil d’informations, du bilan patrimonial et du bilan financier. Chaque apprenant est ensuite convoqué devant un jury professionnel pour argumenter ses préconisations (étape qui s’assimile au second rdv client).

Pour être lauréat de la formation, un minimum de 10/20 est requis (calculé à partir de la moyenne des trois notes).

Modalités pratiques

Nombre d’heures : 500 (440 heures d’enseignement à distance par internet dont 104 heures pour le « projet tutoré », 60 heures de formation présentielle)

Nombre de séances de regroupement : 3 séances de trois jours consécutifs dans la ville de regroupement choisie initialement

Formation organisée sur 10 mois consécutifs

Programme

Module A : Prospecter

- Communication commerciale

- Cadre législatif et réglementaire

Module B : Diagnostiquer

- Méthodologie juridique

- Régimes matrimoniaux

- Transmission du patrimoine (donations et successions)

- Sociétés (montage et transmission)

- Fiscalité des particuliers

- Modes d’acquisition du patrimoine

- Société Civile Immobilière

Module C : Préconiser

- Marchés immobiliers

- Marchés financiers

- Classes d’actifs

- Construction d’allocations d’actifs

- Financement

- Principaux supports d’investissements spécifiques (assurance vie, épargne salariale, épargne sociétaire, immobilier et investissement locatif)

Module D : Mettre en oeuvre

- Etudes de cas

- Mises en situation

- +Projet tutoré tout au long de la formation (cas client)

5 490,00 €

Fuente: Juriscampus, 2015.

Durée

500h sur 10 mois

Avec 63 Heures en présentiel

Prochaine Session

24 avril 2015

Besoin d’un financement ?

Découvrez notre dossier de financement et trouvez la prise en charge qui vous convient Dossier financement

Produits associés

Etiquetas: ISO 22.222 – ISO 22222 – Norma ISO 22.222 – Norma ISO 22222 – Norme ISO 22.222 – Norme ISO 22222 – Planificación Financiera Personal – Conseiller en Gestion de Patrimoine

.

ISO 22.222

abril 7, 2010

La norma IRAM-ISO 22.222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) está llevando a cabo la implementación en Argentina de esta norma, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético):

Antonio Anselmo †,

Marta Barbieri,

Leonardo Glikin,

Ariel Gorodetzky,

Gustavo Ibáñez Padilla,

Emilio Peverelli y

Guillermina Rocabado Castro.

Ver: La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222

La Norma ISO 22222: Un pilar en la Planificación Financiera

febrero 21, 2024

Por Gustavo Ibáñez Padilla.

En el complejo entramado del mundo financiero, la brújula confiable que orienta hacia el éxito económico es la Norma ISO 22222. Este estándar internacional, aún desconocido para muchos, se ha consolidado como una herramienta esencial para guiar a profesionales y empresas en la gestión de la planificación financiera y el asesoramiento.

Ésta norma cumple un papel fundamental al proporcionar un punto de referencia aceptado internacionalmente que permite a los consumidores identificar los Planificadores Financieros que poseen los conocimientos adecuados, las habilidades, la ética y la experiencia para ofrecer el nivel de servicio deseado.

.

Un parámetro de calidad en el asesoramiento financiero

La Norma ISO 22222 es un marco de referencia desarrollado por la Organización Internacional de Normalización (ISO) que establece los criterios y procesos para garantizar un servicio de asesoramiento financiero de calidad. Su enfoque exhaustivo abarca desde la competencia técnica del asesor hasta la gestión de relaciones con los clientes y la ética profesional.

Para comprender la importancia de esta norma, es crucial observar cómo se traduce en la práctica. Imaginemos a una familia que busca planificar su jubilación. Recurren a un asesor financiero y, si este cumple con los estándares de la ISO 22222, la familia puede confiar en que recibirán un servicio de alta calidad. El asesor no solo demostrará competencia técnica, sino que también mantendrá una comunicación clara y ética, brindando una experiencia integral y satisfactoria.

La norma IRAM-ISO 22222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) llevó a cabo la implementación en Argentina de esta norma en 2008, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético): Antonio Anselmo, Marta Barbieri, Leonardo Glikin, Ariel Gorodetzky, Gustavo Ibáñez Padilla, Emilio Peverelli y Guillermina Rocabado Castro.

Diferenciándose de otros estándares ISO

Es esencial destacar que la ISO 22222 se distingue de otras normas ISO por su enfoque específico en el ámbito financiero. Mientras que normativas como la ISO 9001 se centran en la gestión de la calidad en general, la ISO 22222 se adentra profundamente en las particularidades del asesoramiento financiero. Esta especialización la convierte en un estándar excepcionalmente preciso en un contexto de estándares más generales.

Asimismo, la ISO 22222 complementa normas como la ISO 27001, que se enfoca en la gestión de la seguridad de la información. Ambas normas trabajan en conjunto para asegurar que los datos y la información financiera estén protegidos de manera efectiva, mientras se proporciona un servicio de asesoramiento de calidad.

Cifras que avalan su eficacia

Los números no mienten y en el caso de la Norma ISO 22222, los datos respaldan su eficacia. Según un estudio reciente realizado por la Asociación Internacional de Planificación Financiera (IFPA), las empresas y profesionales que implementan la ISO 22222 experimentan un aumento del 30% en la satisfacción del cliente y una disminución del 20% en quejas o disputas relacionadas con el asesoramiento financiero.

Además, se observa un incremento del 25% en la retención de clientes a largo plazo, lo que demuestra que la confianza y la satisfacción del cliente se traducen en relaciones comerciales duraderas y beneficiosas.

Hacia un futuro económico más seguro

Al considerar todos estos beneficios, queda claro que la Norma ISO 22222 es un pilar que no solo guía, sino también ilumina el camino hacia un futuro económico más seguro y próspero. Al implementar esta norma, las empresas y profesionales del asesoramiento financiero pueden elevar sus estándares y mejorar sus prácticas, proporcionando un servicio que inspire confianza y satisfacción en sus clientes.

En un mundo donde la confianza en el asesoramiento financiero es crucial, la ISO 22222 se convierte en un distintivo de calidad que destaca a aquellos que se comprometen con la excelencia en su campo. No solo es una herramienta para la empresa, sino también un sello de garantía para los clientes que buscan seguridad y éxito en su viaje financiero.

La Planificación Financiera como proceso: Los pasos a seguir

─Identificación de metas, objetivos, deseos, necesidades y prioridades del cliente.

─Estudio del riesgo y nivel de tolerancia.

─Recolección de datos.

─Relación con mercados e instituciones; órganos reguladores y fiscalizadores.

─Desenvolvimiento y presentación de un plan financiero; implementación y monitoreo.

─El Valor del Dinero en el Tiempo. Patrimonio y cashflow.

─Estrategias frente al endeudamiento.

.

Fortaleciendo la confianza en el asesoramiento financiero

La Norma ISO 22222 se erige como un pilar fundamental en la planificación financiera. Al adoptar esta norma, las empresas y profesionales se posicionan en la vanguardia de la excelencia en el asesoramiento financiero, garantizando un servicio de calidad que inspire confianza y satisfacción en los clientes. Los números garantizan su eficacia y los beneficios son tangibles en términos de retención de clientes y satisfacción del cliente.

Así, la Norma ISO 22222 no solo es una herramienta, sino un distintivo de calidad que marca la diferencia en un mundo donde la confianza en el asesoramiento financiero es esencial. Es un faro que guía hacia un horizonte económico más brillante, fortaleciendo la confianza y el éxito de quienes confían en sus servicios.

Fuente: Ediciones EP, 28/09/23.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

Beneficios de la norma ISO 22222

Cómo elegir al Asesor Financiero ideal

What ISO 22.222 brings to my business

La norma ISO 22.222 de Planificación Financiera Personal

La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222

.

.

Beneficios de la norma ISO 22222

enero 24, 2016

¿Para qué sirve la norma ISO 22222?

Por Gustavo Ibáñez Padilla.

La norma ISO 22222 define el proceso de planificación financiera personal y especifica el comportamiento ético, las competencias y los requisitos de experiencia para los Planificadores Financieros Personales y para mejorar la transparencia y eficiencia del proceso de planificación financiera personal. El proceso de acreditación es la evaluación más detallada de la calidad y el servicio prestado al cliente.

La adhesión a la ISO 22222 proporciona a los clientes la confianza de que se beneficiarán de los mejores estándares profesionales disponibles en el mercado.

Esta norma eleva la calidad de los niveles de servicio para los consumidores y establece un punto de referencia para los profesionales más allá de los requisitos reglamentarios mínimos actuales. En él se establecen requisitos para los Planificadores Financieros Personales, codifica las mejores prácticas en la Planificación Financiera en todo el mundo y aumenta la confianza del consumidor.

La norma ISO 22222 tiene un papel fundamental al proporcionar un punto de referencia aceptado internacionalmente que permite a los consumidores identificar los Planificadores Financieros que poseen los conocimientos adecuados, las habilidades, la ética y la experiencia para ofrecer el nivel de servicio deseado.

Fuente: Ediciones EP, 2016.

Ver: La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222

Más información:

La norma ISO 22.222 de Planificación Financiera Personal

Etiquetas: Norma ISO 22.222 de Planificación Financiera Personal, ISO 22222.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

What is ISO 22222?

octubre 7, 2015

What is ISO 22222?

ISO 22222 is a professional framework specifically designed for financial planners to allow them to demonstrate continuous improvement through third-party certification. ISO 22222 is not just about knowledge; it is so much more than that.

ISO 22222 is an internationally agreed benchmark that assesses and awards financial planners who can demonstrate that they have the knowledge, skills, experience and ethical values to deliver a first class service to their clients. By achieving the ISO standard it allows financial planners to demonstrate a commitment of adherence to an internationally recognised benchmark, which has been founded on ethical behaviour and professionalism.

ISO 22222 is an internationally agreed benchmark that assesses and awards financial planners who can demonstrate that they have the knowledge, skills, experience and ethical values to deliver a first class service to their clients. By achieving the ISO standard it allows financial planners to demonstrate a commitment of adherence to an internationally recognised benchmark, which has been founded on ethical behaviour and professionalism.

At the heart of the ISO standard are the fundamental six steps of the financial planning process:

1. Establishing and defining the client-planner relationship.

2. Gathering client data, including goals.

3. Analysing and evaluating your financial status.

4. Developing and presenting financial planning recommendations and/or alternatives.

5. Implementing the financial planning recommendations.

6. Monitoring the financial planning recommendations.

Benefits To Clients

One of the major issues reported by consumers when seeking financial advice is uncertainty over whether they can trust their financial planners. And, with the vast amount of investment schemes and financial planners for customers to choose from, they are often confused about where to turn for advice on planning for retirement or how best to invest their savings.

BS ISO 22222 plays a crucial role in addressing this by providing an internationally accepted benchmark which enables consumers to identify financial planners who possess the right knowledge, skills, ethics and experience to deliver the desired level of service.

Wouldn’t you rather work with a financial planner who is in receipt of this accolade?

Fuente: Ediciones EP, 2015.

Etiquetas: ISO 22222, ISO 22.222, norma ISO de planificación financiera personal, norma ISO, finanzas personales, asesoramiento financiero, asesor financiero, asesor financiero personal, norma iram-iso 22.222, norma iram-iso 22.222, iso 22222, iso 22.222, consultor financiero personal.

.

Aviso Legal

septiembre 22, 2008

- Ing. Gustavo Ibáñez Padilla – Consultoría Empresarial es una organización de consultoría financiera independiente, que opera en el Mercado Internacional. La consultora brinda servicios de asesoramiento y educación financiera y no realiza ningún tipo de actividad de intermediación financiera. Los consultores asociados, reciben información financiera en forma gratuita o mediante el pago de un arancel. Los consultores son profesionales independientes y son responsables en forma exclusiva del asesoramiento que brindan a sus clientes. Cada consultor es responsable en forma exclusiva del cumplimiento de las normas y leyes específicas de la jurisdicción en donde realice sus actividades.

- Los consultores asociados están obligados a cumplir las pautas establecidas por el Código de Ética Profesional, la Patriot Act, la norma ISO 22.222 y las reglas de comportamiento profesional universalmente aceptadas.

- Esta presentación tiene como propósito informar y no constituye una oferta de compra.

- El inversor debe siempre requerir información de diversas fuentes independientes y de la compañía emisora, a fin de formarse su propia y fundada opinión.

- •El contenido de esta Presentación de La Consultora tiene el propósito de brindar información únicamente. Este material tiene como fin proveer una visión general de los tipos de productos y de la variedad de servicios disponibles en La Consultora. La información incluida aquí no es una oferta de venta, o una invitación a compra, o una invitación para investigar acerca de un producto financiero, producto de anualidad, producto de seguro o contrato de inversión cuando cualquier oferta de venta o invitación de compra pudiera violar las leyes de seguro de cualquier jurisdicción.

- Los artículos firmados reflejan la opinión personal de su autor y no representan necesariamente la opinión de esta consultora.

- •Los productos financieros y de seguros mencionados en esta Presentación tienen ciertas restricciones, limitaciones, exclusiones y condiciones para la continuación de cobertura. Algunos de estos productos tienen cargos por rescate en retiros prematuros.

- La Consultora no autoriza a sus Consultores Asociados a dar consejo legal o de impuestos. Las declaraciones hechas en esta Presentación están basadas en nuestro entendimiento de la ley actual de impuestos relacionada con los diferentes productos que se describen. Si usted necesita una explicación de cómo las leyes impositivas lo pueden afectar, le sugerimos que consulte a su abogado, contador u otro asesor de impuestos.

- La Consultora ha hecho todos los esfuerzos para asegurarse que todo el contenido de esta Presentación es correcto y completo. Sin embargo, La Consultora no garantiza la información contenida en esta Presentación. Los artículos firmados no representan necesariamente la opinión de La Consultora.

- Esta Presentación de La Consultora, puede eventualmente conectarse a diversas páginas Web en las cuales La Consultora no tiene supervisión alguna. La Consultora no hace ninguna representación de la información contenida en estas dichas páginas Web.

- La Consultora presta servicios en el Mercado Internacional, conforme a las restricciones legales vigentes en los países de residencia de nuestros clientes. Para mayor información acerca de los productos financieros y de seguros mencionados en esta Presentación, comuníquese con nosotros (vea la información de contacto).

- Las oportunidades de negocios presentadas en esta web No garantizan resultados; estos dependerán de la dedicación de tiempo, esfuerzo, recursos y experiencia de las personas que emprendan dichos negocios. Todo resultado mencionado lo es sólo a título de ejemplo. Los interesados deberán investigar e informarse en otras fuentes independientes antes de iniciar cualquier negocio.

Cómo elegir al Asesor Financiero ideal

septiembre 28, 2022

Claves para seleccionar al Asesor Financiero ideal

Por Gustavo Ibáñez Padilla.

Las crisis financieras de los últimos tiempos presentaron numerosos casos de mala praxis, donde los consultores financieros incurrieron en graves fallas al asesorar a sus clientes. Por este motivo muchos inversores fueron perjudicados por el pésimo desempeño de sus carteras financieras, afectadas por las inversiones tóxicas y las malas decisiones.

Para evitar sufrir estos perjuicios el inversor debe actuar con responsabilidad y prudencia, además de seguir algunas reglas de buenas prácticas financieras. Veamos ahora ocho claves a tener en cuenta al elegir el consultor financiero que nos guíe en el complejo mundo de las finanzas, según recomiendan las principales asociaciones de consultores financieros:

- Un buen asesor financiero debe evaluar a fondo el perfil de su cliente y en función del mismo recomendar los productos financieros. Deberá considerar la edad, ingresos, necesidades, objetivos, horizonte temporal, aversión al riesgo, conocimientos y otros factores personales de relevancia. La importancia del principio “Conozca a su Cliente” no se aplica exclusivamente para las normas de cumplimiento sobre Lavado de Dinero, también debe entenderse en cuanto a brindar un asesoramiento a la medida del cliente. [Ver norma ISO 22.222]

- Un consultor financiero responsable no debe ejercer presiones ni apremiar a su cliente para que “cierre” inmediatamente la operación -esto es que asuma el compromiso de inversión-. Cada potencial inversor tiene sus propios tiempos de maduración, los cuales deben ser respetados, y debe poder sopesar responsablemente todos los factores antes de asumir un compromiso financiero.

- El asesor profesional debe facilitar a su cliente la mayor información del producto financiero recomendado, para que el inversor pueda analizarla responsablemente, lo que significa comprender cabalmente el funcionamiento de la inversión.

- El experto financiero debe brindar a su cliente opciones alternativas adaptadas a su perfil, destacando en cada caso los beneficios y limitaciones de cada inversión.

- Un consultor debe contar con un importante bagaje de conocimientos en diversas áreas, que le permitan evaluar la complejidad del mercado financiero. El contar con una formación universitaria (puede ser en diversas áreas) constituye una gran ventaja para la calidad del asesoramiento. También puede evaluarse la trayectoria del asesor en base a sus publicaciones, artículos, libros, página web, actividad académica, conferencias y membresías.

- Un buen asesor debe contar con cualidades de comunicación y pedagógicas, a fin de poder transmitir conocimientos y capacidades a su cliente. Debe poder expresarse en un lenguaje llano y accesible para el inversor.

- Un consultor financiero profesional debe ser un evangelizador de la cultura financiera y debe demostrar interés en instruir a sus clientes actuales y potenciales, de modo que ellos puedan tomar decisiones fundadas y responsables de inversión.

- El asesor financiero del siglo XXI debe demostrar un especial interés en aprender y actualizar sus conocimientos todos los días, para luego transmitir ese caudal cultural a sus clientes y al público en general, fomentando la mejora de la economía personal de todos los individuos de nuestra sociedad.

Fuente: Ediciones EP.

Más información:

ISO 22.222

Beneficios de la norma ISO 22222

La norma ISO 22.222 de Planificación Financiera Personal

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

Las Finanzas del siglo XXI

agosto 4, 2022

La revolución del mundo de las Finanzas le abrió las puertas al inversor individual permitiéndole acceder a los más sofisticados instrumentos de la Planificación Financiera. Para asegurar las mejores prácticas en esta disciplina surgió la Norma ISO 22.222.

Artículo completo: Las Finanzas en el siglo XXI v2022

.

Más información:

Errores comunes al invertir