Las elecciones y el apego al dólar alimentan la fuga de capitales

La salida se aceleró en abril y marzo. Este año podría cerrar en U$S16.000 millones, un salto del 33% respecto de 2010.

Por Annabella Quiroga

Después de un verano tranquilo, la salida de capitales, un fenómeno inevitable de la economía argentina, se aceleró en las últimas semanas.

Pasó de U$S500 millones en enero, y otros tantos en febrero, a cerrar el primer trimestre en U$S3.676 millones, según datos del Banco Central. En abril, aun sin números oficiales, las consultoras privadas estiman que se ubicó entre U$S1.300 y U$S1.700 millones. Para los analistas, la aceleración responde a una conjunción de factores: la incertidumbre electoral, la desconfianza que provocan las señales de que el Gobierno podría intensificar su intervención en la economía y, fundamentalmente, la preferencia instintiva por el dólar. De este último punto se desprende que los inversores se vuelcan a la divisa norteamericana con la convicción de que, en 2012, el Gobierno tendrá que corregir el tipo de cambio nominal para darle aire al modelo.

En la historia argentina la salida de capitales suele tener una estacionalidad marcada por las elecciones: la fuga se agudiza tres meses antes de cada votación. Lo notable es que, este año, comenzó a incrementarse seis meses antes de las presidenciales de octubre.

«Este tendría que ser un trimestre tranquilo, pero ya estamos viendo algunas tensiones. Se esperaba que la suba se diera en el trimestre previo a las elecciones», señala Alejo Espora, el equipo económico del Banco Ciudad.

«Las dudas ante las elecciones no se relacionan tanto con el resultado en sí mismo, sino con el hecho de que ninguno de los candidatos ha dicho que va a hacer en el futuro.

Hay un ambiente de incertidumbre bastante alto. La fuga va a continuar a menos que haya señales muy contundentes para los próximos años», apunta Eric Ritondale, de la consultora Econviews.

Marina Dal Poggetto, del Estudio Bein, coincide con esta perspectiva.

«La mayor incertidumbre es por lo que vendrá después». Así, la idea de que la devaluación ya está en el horizonte está presente en los actores del mercado. Dal Poggetto refleja la cuestión en números: «Los salarios aumentan al 25% anual y el tipo de cambio se mueve al 8%.

Parecería que este esquema un año más no se sostiene, a menos que los precios internacionales lo sigan financiando». Entonces, «frente a esta escenario, lo que arrancó es una toma precautoria de ganancias. Pero el Gobierno aún cuenta con varios colchones para amortiguarla».

También Luciano Laspina, economista jefe del Banco Ciudad, apunta que «de a poquito, la gente está internalizando el tema electoral y cree que, después de la elección, el Gobierno podría corregir el tipo de cambio. Esto ya se ve en los contratos a futuro del peso, donde las tasas están subiendo».

«El tipo de cambio tendría que empezar a deslizarse a mayor velocidad. A medida que este proceso (la devaluación) sea percibido cómo más inmediato, es esperable que la compra de divisas se mantenga», dice Ritondale.

Al efecto electoral se le agrega la reacción del mercado ante medidas gubernamentales que le generan desconfianza. Para la consultora ACM, los motivos de la aceleración de la fuga, que ellos estiman en U$S1.700 millones para abril, «parecen estar relacionados con la decisión del Gobierno de eliminar la restricción del 5% de representación en los directorios de las empresas donde la ANSeS posee parte del capital accionario».

El «efecto ANSeS» también es señalado por Rodrigo Alvarez, de Ecolatina. «En abril notamos una aceleración de la fuga. Se debe a la percepción del mercado de que el Gobierno está avanzando con una mayor intervención en la economía, una percepción que se incrementó a partir del tema ANSeS.

Esto precipitó la fuga que esperábamos para los próximos meses».

Jorge Vasconcellos, del IERAL, el instituto de la Fundación Mediterránea, señala que «para abril, aún cuando el contexto externo lucía más amigable que ahora, las estimaciones de fuga de capitales fluctúan entre U$S1.300 y U$S1.600 millones». Vasconcellos advierte que «si en mayo esta tendencia no cambia, entonces habrá preocupación creciente en el sistema bancario».

La aceleración hizo que las consultoras revisaran su proyección acerca de la salida total de capitales que se dará este año. Así, para Ecolatina la fuga será de U$S15.000 millones, mientras que para Econviews será de U$S16.000 millones.

El año pasado, la salida había alcanzado los U$S12.000 millones.

Los números de Econviews dan cuenta de que, desde 2003, la fuga acumula U$S80.000 millones, una cifra superior a las reservas acumuladas por el Central en ese período.

A su vez, los números de ACM precisan que, entre el tercer trimestre de 2007 y el primer trimestre de este año, la balanza comercial sumó U$S63.997 millones. En el mismo período, la salida de capitales alcanzó los U$S60.922 millones.

Dolarización en alza

En lo que va de este año, la salida de capitales coexiste con un fuerte ingreso de dólares por las exportaciones. Los datos del Banco Ciudad reflejan que «ya están apareciendo los dólares de la cosecha, con precios 30 ó 40% superiores a los del año pasado y una suba de la productividad del 5 al 7%».

La entrada de dólares coincide con el incremento del apetito del mercado por esta moneda. De este modo, la traducción de la fuga como una apuesta cada vez mayor a la divisa norteamericana tiene su correlato en la dolarización de carteras. Para Vasconcellos esta situación enciende una luz amarilla.

«Ocurre que gracias al aumento de los depósitos en pesos de los últimos meses, las entidades han podido ser muy agresivas en la oferta de créditos, una de las claves del buen ritmo del nivel de actividad».

La dolarización es alimentada por los grandes inversores y también por los minoristas, que según Econviews, representan el 50% de la demanda. «Los argentinos tradicionalmente se cubren en dólares, aunque la tendencia actual en el mundo es que el dólar se debilite», sostiene Dal Poggetto. «La preocupación excesiva por el dólar tiene más que ver con la política que con un problema estructural de la economía», concluye.

Fuentes del mercado indican que la dolarización de carteras empezó «hace tres o cuatro semanas» y en este esquema, «los más castigados son los bonos en pesos».

Uno de los principales operadores del mercado menciona que «es una actitud preventiva». En este contexto, los inversores liquidan sus posiciones en pesos para comprar bonos en dólares. Esta tendencia es alentada por los analistas. «Nuestra recomendación es mantener dolarizada el 75% de las cartera», dice un operador.

Así, se repite un proceso que en la historia reciente ya se había verificado durante el conflicto con el campo y en la crisis internacional desatada tras la caída de Lehman Brothers.

Ritondale señala que la compra de dólares viene siendo alta desde 2007. «Pero tampoco hay que olvidar que quienes compraron dólares en 2007, 2008, 2009 y 2010 salieron perdiendo, porque el tipo de cambio subió menos que la inflación. Este año la fuga crece, pero no es una situación dramática».

También el efecto de la inflación y el aumento nominal de los salarios juegan a favor de la dolarización. «Cada vez hay más pesos en circulación y cada vez el dólar resulta más barato, con lo cual es lógico que aumente la demanda», dice Ritondale y agrega que, si bien la salida de capitales es fuerte, «no es un detalle menor que coexista con un aumento del financiamiento a las importaciones, que en parte actúa como una compensación de esta salida».

Sin embargo, la persistencia de la fuga hace que buena parte del crecimiento de la economía termine cayendo en saco roto, al menos para los bolsillos de la mayoría de la población. La consultora ACM refleja esta percepción al señalar que «el esfuerzo que realizó el país para mantener el superávit comercial parecería que no se utiliza para reducir la exposición de deuda externa argentina o para acumular reservas o incluso, financiar más importación de bienes de capital, sino como una forma de ahorro privado, en un contexto de creciente desconfianza en la moneda nacional». Fuente: Clarín, 22/05/11.

A los US$ 50.100 millones de los últimos cuatro años se sumaron 3.676 millones entre enero y marzo de 2011.

Por Javier Blanco

Pese a que se intensificaron los controles cambiarios y fiscales, y a que hasta se «pisaron» con distintas trabas las importaciones, en el primer trimestre del año dejaron el circuito económico otros 3676 millones de dólares.

La cifra, revelada anoche por el Banco Central (BCRA) al divulgar el balance cambiario del primer trimestre, es un 63% superior a la del trimestre previo y apenas un 4,5% inferior a la de igual período de 2010, cuando las barreras en pos de cuidar los dólares que ingresan al país por la cuenta comercial estaban más bajas.

El dato muestra que por cada dólar que el país ganó en los términos de una balanza de intercambio comercial favorable (US$ 2.391 millones arrojó la cuenta corriente cambiaria) dejó salir US$ 1,5 por la cuenta financiera (la formación de activos externos fue deficitaria en los US$ 3.676 millones mencionados).

Mirando la porción llena del vaso, el BCRA destacó que parte de la demanda privada de billetes en moneda extranjera fue utilizada para la constitución de depósitos locales privados en moneda extranjera, los que se incrementaron en US$ 550 millones en el período. Y adjudicó otra parte a la demanda para cubrir gastos de turismo y viajes de residentes en el exterior.

Pero lo concreto es que el país arranca así el cuarto año consecutivo con fuerte pérdida de capitales (unos US$ 50.100 millones en total), un fenómeno conocido en su historia pero que en los últimos años se reactivó, no casualmente una vez que el Gobierno avanzó sobre el Instituto Nacional de Estadística y Censos (INDEC) en un intento por disimular la creciente inflación.

El aniversario había sido recordado precisamente anteayer por el economista Carlos Melconian, al disertar en ocasión del 50º aniversario de la Asociación del Crédito Industrial Argentino (ACIA).

«Se cumple un ciclo de cuatro años de salida récord de capitales, sin crisis, pero a la vez de tremenda pérdida de oportunidades. Se fugaron más dólares que en la época de Martínez de Hoz y 3 veces más que en la de Fernando de la Rúa», afirmó, tras detallar que en el período 2008/10 entraron al país divisas por 85.000 millones de dólares y el BCRA sólo compró 25.000 millones.

Este balance es uno de los informes del BCRA más seguido por los operadores económicos porque les permite hacer una cuenta sobre la salud del saldo cambiario argentino, a partir del movimiento de capitales.

De hecho, intentan sacar las cuentas anticipadamente para estimarlo y, en este sentido, las cifras actuales no son edificantes: entre los privados se calcula que la fuga de capitales fue de 1.400 a 1.800 millones de dólares sólo durante abril, mes en el que fue notable la dolarización de portafolios financieros y el egreso vía activos financieros, lo que empinó de $ 4,18 a $ 4,30 el nivel del dólar que surge de la compra local de papeles para su posterior liquidación en el exterior. Ayer, ese nivel ya estaba en $ 4,37 (dólar paralelo).

El informe mostró, además, que los cobros por exportaciones de bienes totalizaron US$ 18.942 millones en el primer trimestre (+22% interanual), básicamente gracias a un incremento en el aporte sojero (+36%). Fuente: La Nación, 13/05/11.

Analistas privados esperan que este año cierre con una cifra superior a los US$ 11.500 millones de 2010, por la incertidumbre electoral

Por Martín Kanenguiser

En el año de recambio presidencial, la fuga de capitales superará los US$ 11.500 millones de 2010, pese a la decisión del Banco Central de redoblar los controles cambiarios.Consultores privados que siguen con atención al sector financiero indicaron a La Nacion que la incertidumbre en torno de los comicios de octubre próximo y la continua dolarización de la economía alientan este ensanchamiento del «colchón», que superará la proyección de superávit comercial de US$ 11.000 millones del Gobierno.

En cambio, desde el Banco Central indicaron que «la dolarización de portafolios no preocupa al Gobierno, porque estaba previsto en el programa monetario y se da en el contexto de la continuidad de los superávit comercial y de cuenta corriente».

Todavía no hay cifras en la entidad que preside Mercedes Marcó del Pont sobre la fuga de divisas en abril, aunque datos del mercado la calculan arriba de los US$ 1200 millones, luego de la calma de marzo.

La fuente oficial consultada relativizó el salto al afirmar que se trata de la misma tendencia de 2010, con el condimento «natural» de un año electoral y movimientos que se anticiparon en el Mercado Unico y Libre de Cambios (MULC).

Con la misma onda zen, descartaron alteraciones por la suba del dólar paralelo, que cerró la semana pasada a $ 4,31, porque «es un mercado insignificante, del 2% del total».

En cuanto a la salida de capitales, un informe del estudio Bein indicó que en el primer trimestre del año «se mantuvo muy tranquila», con US$ 600 millones en enero, US$ 390 millones en febrero y «se habría registrado un saldo equilibrado en marzo». La nota disonante, aclaró su directora, Marina Dal Poggetto, fue este mes, anticipando nervios que estaban previstos para un período más cercano a las elecciones.

Miguel Kiguel, socio de Econviews, prevé que la fuga sea «levemente superior a la de 2010 (US$ 13.000 millones en 2011 versus US$ 11.400 millones en 2010)», con un progresivo aumento «en tanto se aproximen las elecciones» presidenciales.

Maximiliano Castillo, de ACM, confirmó que «en los primeros meses del año la salida de capitales se habría mantenido en niveles similares a los de los últimos meses de 2010», aunque dijo que las perspectivas ya comenzaron a cambiar. «Es probable que la compra de dólares se incremente, a la par de la mayor incertidumbre por las elecciones; para todo el año, prevemos que la fuga de capitales se ubique en niveles similares a los de 2010», explicó el analista.

En cambio, el ex secretario de Finanzas Daniel Marx explicó que su firma, Quantum, estima «un monto algo menor que el año pasado para salida de capitales del sector privado, entre US$ 8500 millones y 10.000 millones. Con el desdoblamiento de facto del mercado cambiario y la debilidad del dólar, más alguna aceleración de la devaluación del peso, este número en lo canalizado por el mercado «oficial» ahora puede ser menor», agregó.

Castillo atribuyó la salida a cuestiones coyunturales y estructurales. «La Argentina es una economía altamente dolarizada, en donde la reserva de valor no está en la moneda local, sino en activos externos (dólares) o físicos (propiedades), por lo que naturalmente parte del ahorro se destina a estos activos», afirmó. En cuanto al resultado final, aclaró que se trata de un resultado abierto por la fuerte volatilidad internacional, en la que se mezclan sucesos como el desastre nuclear en Japón con la crisis en los países árabes y los vaivenes en Europa y Estados Unidos.

Lejos del récord

Las proyecciones que se barajan para este año son bastante menores que los US$ 23.098 millones de 2008 -año de la crisis local con el campo y del estallido financiero global- y de los US$ 14.123 millones de 2009, pero continúa bien arriba del promedio de salida registrado hasta 2007 (US$ 3000 millones anuales).

Un informe del estudio Melconian & Santangelo indica que en los primeros 10 meses es posible proyectar una salida de US$ 11.000 millones y que los últimos dos meses dependerán de quién gane las elecciones y de las primeras señales que brinde.

Además, el estudio recordó que en el trimestre de las elecciones de 2007, cuando ganó Cristina Kirchner, la salida fue de US$ 5246 millones, mientras que en el de las legislativas que perdió el Gobierno en 2009 fue de US$ 5519 millones. Para esta ocasión, prevén una cifra en torno de los US$ 5000 millones.

Y si bien el Gobierno destaca que la dolarización no provoca daños en la salud del sistema financiero local, a la vez resulta negativo para la ampliación del nivel de créditos en pesos y es otro elemento de presión en un contexto de reducción progresiva de los superávits gemelos.

23.098 millones de dólares: Fue la fuga de capitales con que cerró 2008, el año del conflicto del campo y del estallido financiero internacional.

14.123 millones de dólares: Fue la cifra en 2009, lo que implicó una baja muy marcada frente al año anterior.

11.500 millones de dólares: Es el número con que cerró 2010 y que según las estimaciones privadas será superado en 2011. Fuente: La Nación, 02/05/11.

Promesas de rentabilidad, sombras de incertidumbre

Las Obligaciones Negociables (ON) en Argentina son, para muchos inversores minoristas, una fuente de rendimientos tentadores. Prometen intereses en dólares que duplican o triplican los rendimientos que ofrecen los bancos en plazos fijos tradicionales. Pero, como en todo en economía, nada es gratis. Y en este caso, lo que muchos inversores no perciben con claridad es que esos retornos aparentemente elevados son directamente proporcionales al riesgo que asumen. En los últimos años, una serie de defaults corporativos han encendido todas las luces de alarma. Invertir en ON en el mercado argentino puede ser rentable, sí, pero también puede ser un verdadero campo minado si no se cuenta con la información adecuada y el asesoramiento correcto.

¿Qué son las Obligaciones Negociables?

Las ON son títulos de deuda emitidos por empresas para financiarse. Es decir, cuando un inversor compra una ON, le está prestando dinero a una compañía que promete devolverlo en el futuro con intereses. Se trata de un instrumento legalmente regulado por la Comisión Nacional de Valores (CNV) y puede estar nominado en pesos o en moneda extranjera, generalmente dólares. La ventaja, en teoría, es que permite a las empresas obtener financiamiento fuera del sistema bancario, mientras que los inversores obtienen un rendimiento potencialmente mayor que en otros instrumentos de renta fija.

Pero hay un detalle clave: las ON no cuentan con garantías estatales ni están cubiertas por un seguro de depósitos, como ocurre con los plazos fijos bancarios. Es decir, si la empresa no paga, el inversor puede perder todo o parte de su capital. Además suelen tener muy escasa liquidez (algo muchas veces dejado de lado en el análisis).

Argentina: tierra fértil para los riesgos

La historia económica argentina está plagada de crisis: defaults soberanos, cepos cambiarios, devaluaciones abruptas, inflación crónica, cambios regulatorios intempestivos y populismo económico. Este contexto afecta profundamente la capacidad de las empresas para planificar, crecer y -sobre todo- pagar sus deudas.

Muchas de las empresas que emiten ON lo hacen porque no logran financiamiento bancario, ya sea por falta de garantías, historial crediticio deficiente o simplemente por operar en sectores de alto riesgo. La alternativa es salir a buscar fondos al mercado, tentando a los inversores con tasas atractivas.

Sin embargo, como reza el principio legal romano siempre vigente: Caveat emptor, o en castellano: «Que el comprador se cuide». Este principio cobra vital importancia en el mundo de las finanzas: el inversor debe entender que la responsabilidad última de la decisión recae sobre él.

Defaults recientes: la lista crece

El mercado argentino ha sido testigo, solo en los últimos dos años, de una preocupante seguidilla de incumplimientos en ON emitidas por empresas de renombre:

–Celulosa Argentina anunció que no pagaría capital ni intereses de sus ON con vencimiento en mayo.

–Grupo Albanesi, a través de sus subsidiarias GEMSA y Central Térmica Roca, cayó en default por no pagar intereses de su bono en dólares al 11% anual con vencimiento en 2031.

–Petrolera Aconcagua Energía declaró que no podía cumplir con el pago de un bono por US$20 millones. Su intento por colocar deuda en Nueva York fracasó ante las exigencias de tasas superiores al 12%.

-También se sumaron incumplimientos de Los Grobo, Agrofina y Surcos, todos nombres reconocidos en el ámbito agroindustrial.

Lo preocupante no es solo la cantidad de empresas que incumplen, sino la lógica detrás de estos defaults. En muchos casos, las compañías prefieren incumplir estratégicamente, porque el ‘castigo de mercado’ en una economía acostumbrada al impago no parece tan grave.

En países con mercados desarrollados, caer en default puede significar la muerte financiera para una empresa. En Argentina, en cambio, existe la cultura de “Qué le hace una mancha más al tigre”. Esto genera un clima de inestabilidad en el que incluso empresas solventes especulan con el incumplimiento como forma de reestructurar su Flujo de Caja.

.

Riesgo de contraparte y Conflictos de interés

Un aspecto poco mencionado, pero clave para el pequeño y mediano inversor, es el conflicto de interés en la cadena de distribución financiera. Muchas ON son colocadas por bancos o agentes de bolsa que también tienen intereses comerciales con las empresas emisoras. ¿Cuál es el incentivo de estos intermediarios? Vender el producto. No necesariamente advertir al cliente sobre los riesgos asociados.

Aquí es donde entra en juego la necesidad de contar con asesores financieros independientes, que no cobren comisiones de la empresa emisora y que realmente trabajen alineados con los intereses del cliente. En un ecosistema como el argentino, donde los defaults son moneda corriente, esta precaución puede marcar la diferencia entre proteger el capital o perderlo.

¿Cómo puede protegerse el inversor?

-Estudiar los prospectos de emisión: allí se detallan los términos del bono, tasas, plazos, cláusulas de incumplimiento y plazos de gracia. Es fundamental leer -y entender- estos documentos.

-Analizar la salud financiera de la empresa emisora: ingresos, endeudamiento, margen operativo, historial de pagos anteriores y exposición a regulaciones gubernamentales.

-Diversificar: no poner todos los huevos en la misma canasta. Invertir en distintas empresas, sectores y monedas puede mitigar riesgos.

-Recurrir a asesores idóneos: no basta con “consultar al contador”. Se recomienda buscar profesionales certificados y ajenos a la empresa emisora.

-No dejarse tentar por la tasa: una ON que paga 11% en dólares puede parecer una joya, pero tal vez lo hace porque nadie más le presta. Las tasas altas casi siempre esconden problemas financieros graves o inminentes.

Educación Financiera: la mejor inversión

En un entorno volátil como el argentino, la educación financiera no es un lujo, es una necesidad urgente. Comprender conceptos como riesgo de crédito, liquidez, conflicto de interés, y estructuras de deuda puede ser la barrera que proteja al pequeño inversor de una catástrofe personal.

Al final del día, las ON no son intrínsecamente malas. Pueden ser útiles en ciertas estrategias, y algunas emisoras cumplen y pagan en tiempo y forma. Pero para invertir con responsabilidad, es indispensable hacerlo con conocimiento y asesoramiento. Como afirma Warren Buffett: «El riesgo proviene de no saber lo que estás haciendo».

.

La decisión es suya, pero no está solo

Invertir en Obligaciones Negociables en Argentina es como navegar en aguas turbias: el viento puede ser favorable, pero también hay tormentas frecuentes. El inversor debe aprender a distinguir entre oportunidades y trampas, entre promesas seductoras y realidades riesgosas. El principio de Caveat Emptor sigue tan vigente como siempre: quien compra, debe protegerse.

Y en ese cuidado, la información, la educación y el asesoramiento independiente son los mejores aliados. Porque, en finanzas, como en la vida, lo barato puede salir caro… y lo caro puede no valer nada si termina en default.

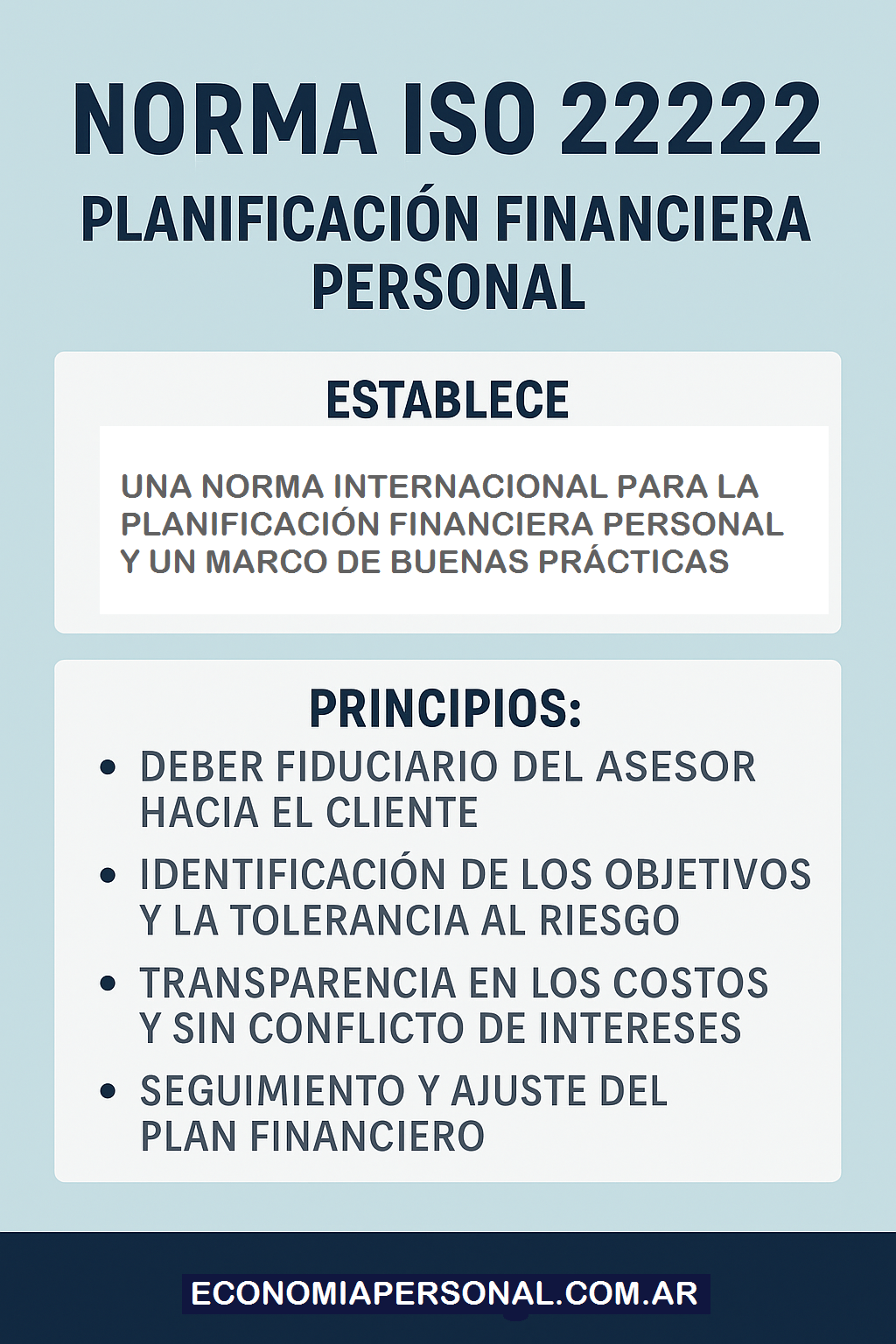

En este contexto, es clave mencionar la existencia de estándares internacionales que orientan al inversor hacia decisiones más seguras y responsables. Tal es el caso de la Norma ISO 22222, que establece un marco globalmente reconocido para la Planificación Financiera Personal. Esta norma internacional no solo promueve buenas prácticas, sino que define principios fundamentales como:

–El deber fiduciario del asesor hacia el cliente.

–La identificación clara de objetivos y tolerancia al riesgo.

–La transparencia en los costos y la ausencia de conflictos de interés.

–El seguimiento y ajuste del Plan Financiero a lo largo del tiempo.

Conocer y aplicar los lineamientos de la ISO 22222 puede marcar una diferencia enorme entre improvisar y actuar con estrategia. Porque una inversión no debe ser una jugada de azar, sino parte de un plan financiero bien estructurado, alineado con los objetivos personales, la etapa de vida del inversor y su capacidad de asumir riesgos.

En definitiva, si va a invertir en instrumentos complejos como las ON argentinas, hágalo con responsabilidad y conocimiento. No compre promesas: compre decisiones informadas.

Y recuerde siempre: el que no sabe lo que está haciendo no está inviertiendo, está especulando.

Pese a las turbulencias del mercado, los préstamos hipotecarios UVA crecieron 7,5% en mayo

A fin de este mes, el financiamiento a través de líneas en UVA siguió representando más del 90% de los préstamos a personas físicas.

.

Los puntos más relevantes del Informe publicado por la autoridad monetaria, en el que hace referencia a la evolución del mercado en mayo son los siguientes: El Banco Central continuó operando en el mercado secundario de LEBAC, realizando compras y ventas, alentando la adecuación del resto de las tasas de interés a las de referencia. Asimismo, a partir de mayo comenzó a realizar operaciones de canje de LEBAC con el objetivo de alargar el plazo promedio de la cartera en circulación, rescatando parte de la especie con vencimiento en junio y emitiendo las de mayor plazo.

• La venta neta de dólares del BCRA tuvo como contraparte al sector privado no financiero, que empleó para ello parte de su stock de LEBAC. Principalmente, los que disminuyeron sus activos emitidos por el BCRA fueron los fondos comunes de inversión de renta fija cuya cartera está invertida principalmente en estos títulos y que afrontaron rescates de sus cuotapartes en el período y los tenedores que no son residentes en el país. De este modo, a pesar de la mayor demanda de divisas, los depósitos a plazo en pesos del sector privado aumentaron tanto en términos nominales (4%) como al considerar los saldos desestacionalizados y en términos reales (1%).

• Los depósitos a plazo en UVA aceleraron su tasa de crecimiento, especialmente en el segmento minorista. Cabe recordar que a partir de los últimos días de abril se redujo el plazo mínimo de concertación para este tipo de depósitos, de 180 a 90 días. Ésta modificación y la creciente disponibilidad de plataformas para pactarlos por vía electrónica contribuyeron a su avance. Si bien aún representan una proporción reducida de los depósitos a plazo, su crecimiento está muy por encima del resto de las colocaciones. Al término de 2017 el saldo de los depósitos a plazo denominados en UVAs era $2.200 millones y a fines de mayo alcanzó a $12.400 millones. En mayo los depósitos de menos de $1 millón aumentaron 64%, cuando durante el primer cuatrimestre del año presentaron un crecimiento mensual promedio de 12%.

• En términos reales y ajustados por estacionalidad, el saldo de los préstamos en moneda local aumentó 0,8% en el mes y su variación interanual se ubicó en 20,4%. La línea de préstamos hipotecarios fue la que concentró la mayor parte del aumento total, al crecer 5,7% en términos reales y ajustados por estacionalidad. En términos nominales, los hipotecarios crecieron 7,5% ($12.700 millones) en mayo, acumulando un aumento interanual de 160%. El financiamiento en UVA siguió representando más del 90% de los préstamos a personas físicas. Desde el lanzamiento de este instrumento, se han otorgado aproximadamente $111.750 millones de préstamos hipotecarios en UVA.

Quien tiene dólares puede obtener descuentos y es el ganador en un contexto en el que los desarrolladores vuelven a pensar en el inversor como comprador y en el segmento premium. .

El sector digiere de a poco los cambios que plantea un dólar más alto y se anima a plantear las nuevas reglas de juego que marcarán el rumbo del año. Aún en un clima de incertidumbre, los empresarios aclaran que es necesario esperar unos meses para ver cómo evoluciona la industria, insisten en que hay que mirar el largo plazo pero igual confiesan algunos cambios.

1. Los inversores ganan protagonismo

Los desarrolladores miran al comprador que es inversor, que apuesta al ladrillo como resguardo de valor y que busca unidades ubicadas en zonas top. «Los proyectos nuevos volverán al modelo de la preventa y los fideicomisos al costo que se financian durante la obra», explica Toribio Achával, presidente de Toribio Achával Propiedades.

2. La vuelta al producto premium

Con compradores finales a los que la zanahoria del crédito se aleja, el sector volverá a construir para el segmento más alto de la pirámide. De hecho, casi como una paradoja y en medio de la convulsión, esta semana, Grupo Monarca presentó el primer lanzamiento del año: Azzurra, un barrio cerrado de US$50 millones de inversión que ocupa 68 hectáreas en Tortugas, con una oferta de lotes que va desde los US$ 85.000 hasta los US$500.000 -que se pueden pagar al contado con descuento o con un adelanto del 25 por ciento y hasta 36 cuotas fijas en dólares, en UVA o en pesos ajustadas por CAC-. «El proyecto tiene un bosque de 52 años de Thays y será el primero en el mundo con una oferta de lotes que da a una laguna cristalina Crystal Lagoon, esto permitirá que tengan playa privada», relata Gonzalo Monarca, presidente de la desarrolladora homónima. El empresario que esperó el desenlace del martes, la jornada del cierre de las Lebac, para reconfirmar el lanzamiento. La decisión de poner las energías en el ladrillo premium no fue fácil. De hecho, la compañía cambió el emprendimiento sobre la marcha. Inicialmente proyectaba un barrio cerrado para un escalón más abajo pero finalmente decidieron ir por lo exclusivo.

3. Las negociaciones, más flexibles

Jorge D’Odorico, titular de D’Odorico Propiedades admite que, si bien los precios no tienden a la baja, «los dueños de los pisos dejaron de estar rígidos y tienen oídos para las contraofertas». «Es el mejor momento para hacerlo», agrega Achával. El broker da números: se pueden encontrar descuentos de hasta 10 por ciento, sobre todo en usados. Por caso, antes por un departamento de US$1 millón era impensada una contraoferta de US$830.000, hoy la escuchan y la analizan. Hay que aclarar que son situaciones particulares. Nadie en el sector está saliendo a «regalar metros».

4. El tenedor de dólares, el ganador

Este perfil de comprador es el protagonista en las negociaciones flexibles planteadas en el anterior punto. Pero también hay casos de inversores líquidos en dólares que buscan unidades en proyectos en marcha que se entreguen en un año y medio. Entran con un anticipo, y saben que el saldo en pesos les costará menos dólares que hace un mes atrás. También miran el stock remanente que quedan en los proyectos terminados. Son casos en los que los desarrolladores ya están hechos, habían logrado que se puedan escriturar -por lo tanto son unidades apto crédito- entonces les habían subido los precios hasta 20 por ciento. Hoy para venderlas tienen que bajarlas al precio real de mercado, explican desde las inmobiliarias. «Las hipotecas estaban atadas a la inflación no controlada y las propiedades que se financiaron estaban más caras de lo que valían, Además el sector padece altos costos que no permiten generar mayor actividad», resume Ignacio Camps, presidente de la inmobiliaria Evoluer.

5. Habrá menos oferta de metros nuevos para la clase media

Los desarrolladores que estaban en proceso de lanzar sus emprendimientos pensados para el consumidor final y en barrios poco consolidados, los volvieron a guardar en el cajón. «Con tasas de referencia del encima del 40 por ciento, desarrollar en pesos es inviable, y en dólares no tenés compradores, salvo en el mercado premium», afirma Federico Gagliardo, presidente de Vitrium Capital, la desarrolladora que construye el proyecto mixto Pueblo Caamaño en Pilar. Monarca, que compró tierra en La Boca, Wilde y Mar del Plata para construir edificios que se venderían financiados, esperará a que se calmen las aguas para arrancar. Hoy sus energías están puestas en Azzurra. Explica que desarrollar en este segmento es un negocio más financiero, de márgenes más chicos y atado al éxito de los créditos intermedios -los que los bancos le otorgan al desarrollador que, por ahora, las entidades financieras suspendieron-. «Es entendible que quienes no arrancaron esperen, pero es como retroceder diez casilleros, no podemos quedarnos con lo que hicimos en los últimos 20 años y seguir construyendo sólo para los ricos», sentencia Gustavo Llambías, Socio de RED, Real Estate Developers. El especialista defiende a rajatabla la UVA como unidad de valor de referencia del sector. «Si tomás series largas durante los últimos 30 años, el sueldo promedio de la gente ha estado dos o tres puntos por encima de la inflación. Por eso creo que no tendrá problema quien tomó una línea UVA», agrega y confiesa que cerró el contrato con la empresa demoledora en esa unidad. El desarrollador arrancará en estos días la construcción de Lope de Vega IN, el emprendimiento con oferta de unidades con precios desde poco menos de 100.000 UVA y del que, en once meses, vendió 70 de los 110 unidades previstas para la primera etapa.

El 10%, es el descuento que puede lograr quien va a comprar una unidad con los dólares en la mano. .

6. Los proyectos en marcha para los usuarios finales se entregarán

Las desarrolladoras que arrancaron en punta como CasasArg -que construye el proyecto Prima en Caballito con departamentos de uno a cuatro ambientes que se venden con precios que parten de $2 millones en los que se ingresa con un anticipo de $200.000- y RED Real Estate Developers -con Lope de Vega IN, ubicado a pocas cuadras del cruce de esa avenida y Juan B. Justo- seguirán adelante con sus planes. Es más, podrían vivir un momento de oportunidad por la escasa oferta de metros nuevos para el comprador final. «Ofrecemos alternativas de financiación que permiten cancelar el 70 por ciento recién al momento de ingresar a la propiedad, con o sin crédito. Esto significa que, mientras uno adquiere un bien en pesos en cuotas, se dolariza una vez finalizada la obra», detalla Sebastián Sommer, CEO de CasasArg. Un dato no menor es que en ambos casos, los desarrolladores confiesan que ya cuentan con el capital para terminarlos.

7. El costo de construcción bajó.

Es una consecuencia lógica del aumento del dólar en el corto plazo -hasta que, en el caso de que sucediera, la devaluación se traslade a la inflación-. El número que se estima entre US$1500 y US$1700 por m2, habría caído entre 10 y 15 por ciento por efecto de la devaluación, según las cuentas de Monarca, quien cree que una menor demanda por parte de la obra pública también obligará a las constructoras a ser más competitivas con los precios. Hay que tener en cuenta que, de todas formas, este costo tiene un 30 por ciento de incidencia en dólares -cemento, el hierro, aluminio y el hormigón-.

8. Los precios de los usados se estabilizarán

Las unidades usadas fueron las estrellas de los últimos meses por efecto del crédito. Hoy con una demanda más reticente a tomarlos, la situación cambia. Hubo operaciones que se cayeron por la imposibilidad de juntar dinero extra, o tomadores que se retractaron ante un escenario menos estable. «Desde septiembre venían creciendo fuerte con los préstamos, y ahora esa subida encontró una pausa, sobre todo por las contraofertas de los potenciales compradores, que piden descuento, y la mayor predisposición de los propietarios de negociar más agresivamente los valores», analiza Gabriel Brodsky, director de la desarrolladora e inmobiliaria Predial, que construye microdepartamentos. Achával aclara que, por la demanda, las propiedades de tres ambientes bien ubicadas con buenos accesos que promedian los US$150.000 defienden el valor y no bajarán. «Son casos en los que, si el comprador no llega, le pide el dinero al padre», explica. Las realidades son distintas según el segmento.

Seguramente las negociaciones sean más feroces en propiedades dirigidas a la clase media y a un nivel socioeconómico menor. «Las propiedades usadas ubicadas en el corredor Norte de la ciudad tienen un perfil de vendedores que, por lo general, no tienen una necesidad económica urgente de desprenderse del activo sino que ofrecen sus unidades para conseguir dinero para hacer otro negocio o para resguardarse en otro inmueble. Ninguno de ellos me habló de bajar el precio, sino de esperar», detalla Hernán Siwacki, socio de Capital Brokers. En números, Germán Gómez Picasso, cofundador de Reporte Inmobiliario proyecta que el valor de los usados crecerá un 5 por ciento este año, frente al 10 por ciento del año pasado traccionado por el crédito, pero que las unidades a estrenar se mantendrán más estables. «Con un crecimiento de la economía del 3 por ciento, el empresario traslada la inflación a precios, el crédito se encareció para el que compra, pero también para el que construye», aclara un desarrollador en off. Marcelo Plana de la consultora del economista Orlando Ferreres propone imaginar un escenario en el que el valor real del dólar -es decir, aquel que excluye el aumento de precios- aumente luego de que la volatilidad se estabilice. «Lo que esto produce es una caída en los valores de la propiedad medidos en dólares, pero para eso hay que esperar a ver cómo evolucionan la inflación y el tipo de cambio. «, resume. En el mediano plazo se cabría esperar una recuperación, pero con variación entre los nuevos y los usados. En este momento, dice, el segundo grupo tiene un valor mayor por la poca oferta de desarrollos a estrenar. «En la medida en que el mercado inmobiliario sea sostenible durante un tiempo suficiente, va a ser negocio construir más, y por ende el nuevo se diferenciará más que el usado, crecerá a un ritmo mayor», afirma.

9. La demanda de crédito hipotecario se enfriará

El clima de incertidumbre no ayuda y el aumento de las tasas por encima del 7 por ciento + UVA generó que quienes estaban en proceso de sacar un préstamo prefieran esperar. Damián Tabakman, rector en la Escuela de Negocios Real Estate es contundente: «El préstamo hipotecario es hijo de la estabilidad y la inflación alta lo deshabilita». En esa línea, el broker Adrián Mercado de la inmobiliaria homónima agrega que la gente que saca un préstamo trabaja en empresas que dependen de la situación económica del país, y una tasa de referencia por encima de 40 por ciento es un problema para las pymes. «En este escenario, ¿qué garantía puede tener la persona de que no va a tener un problema en su trabajo?», se pregunta. Su colega Alejandra Covello, presidente de Covello Propiedades, aclara que las operaciones en las que se pedía un préstamo de hasta el 35 por ciento del precio final de la propiedad siguen en marcha. La buena noticia es que los directivos de los bancos tanto públicos como privados admitieron en ExpoConstruir que no suspenderán las líneas en UVA.

10. Invertir en pozo, una oportunidad

Según Hernán Nucifora, de la desarrolladora Global Investments, con la devaluación se abre una oportunidad para los departamentos en pozo en pesos. Propone recurrir a un fideicomiso en pesos con precios concertados y no al costo. «Más allá de que hay costos de la construcción como el hierro y el aluminio, que se incrementarán con el dólar, son un componente menor en el valor del metro cuadrado. Nosotros tenemos respuesta con los departamentos que se comercializan en pesos. La lista de precios bajó un 15% y el índice de la Cámara de la Construcción aún no trasladó aumentos», apunta. Llambías, que vende en UVA, no bajó los precios pero también habla de oportunidad. «Hoy con los mismos dólares comprás más UVA», explica. Y aclara que no tocó los valores en UVA porque vendió a precio fijo. Tomó un riesgo comercial, por lo tanto, si baja el costo de construcción en UVA, se beneficiará. Si sube, en cambio, tendrá que cubrirlo. Gajes del oficio.

La recaudación subió fuerte en enero de la mano de una mayor actividad económica

Trepó 28,6% si se excluye el blanqueo; el IVA, el impuesto que mejor refleja el consumo, fue el motor del resultado.

Por Florencia Donovan.

Abad: «La actividad no es un problema» .

Era uno de los grandes miedos del Gobierno, sin embargo, a juzgar por los números de recaudación que maneja la Administración Federal de Ingresos Públicos (AFIP), la actividad no parece haber perdido impulso en el primer mes del año. Todo lo contrario, la recaudación fiscal trepó en enero 28,6% a $261.961 millones (sin contar los ingresos por el blanqueo), esto es, casi cuatro puntos más que la inflación acumulada en los últimos 12 meses. En gran medida, el resultado fue gracias al impulso del impuesto al valor agregado (IVA), tal vez el que mejor refleja las fluctuaciones en el nivel de actividad.

El IVA saltó en enero 45,1%, a $84.972 millones: 36,8% subió el IVA impositivo (a $60.538 millones) y 63,1% el aduanero (a $26.185 millones). «La actividad, queda claro por los resultados de la recaudación de IVA y de seguridad social, que no es un problema», subrayó el titular de la AFIP, Alberto Abad.

«El crecimiento del IVA va bien por encima de la inflación, en línea con el dinamismo del consumo apalancado en el crédito -coincidió Federico Furiase, de la consultora EcoGo-. Y con gran impulso del IVA aduanero en un contexto de fuerte aumento de las importaciones», agregó.

Algo similar sucedió en la provincia de Buenos Aires, donde la recaudación creció en enero en un 33%, a $23.870 millones, también producto de «las mejoras en niveles de cobrabilidad y una mayor actividad económica», según dijo el responsable del ente recaudador provincial, Gastón Fossati.

A nivel nacional, todos los sectores mostraron un dinamismo superior al que habían tenido a comienzos del año pasado. La industria manufacturera le aportó a la AFIP en concepto de IVA un 48% más versus igual mes de 2017 (unos $8035 millones más); la construcción, un 53% más ($1595 millones); el comercio, un 37% ($5992 millones); la explotación de minas y canteras, 100% ($1838 millones, gracias a un aporte extraordinario de YPF); la intermediación financiera, un 41% ($2325 millones); información y comunicaciones, un 48% ($1569 millones), y el sector de servicios, 31% ($2413 millones).

Al fisco le ingresaron en enero $84.915 millones en concepto de impuestos a la seguridad social, un 29,1% más que en igual mes de 2017. Según Abad, el dato refleja además que los salarios le ganaron en el período a la inflación de precios. «El nivel de empleo aumentó 1% en enero pasado con respecto a enero de 2017. Con lo cual esta variación [de la recaudación por seguridad social] fue sobre todo por efecto precio. Contra la inflación acumulada, que fue de 24,8%, los salarios reales aumentaron varios puntos por arriba», dijo Abad.

Según explicó el recaudador, los ingresos por el impuesto a los débitos y créditos subieron levemente menos que la recaudación total, en un 23,7%, no por un problema de actividad, sino porque en este caso influyó que hubo en enero dos días hábiles menos que en igual mes de 2017. Mientras que por Ganancias se recaudó solo 12,5%, en parte por el impacto de las nuevas deducciones y el prorrateo de la recaudación en el aguinaldo.

Lo más flojo volvió a ser lo recaudado por exportaciones: le reportaron al fisco ingresos por $11.856 millones, apenas 5,3% más que en enero de 2017. Fue consecuencia de que los derechos de exportación cayeran 40,3% a $ 3645 millones, dado que los derechos de importación treparon 59,4%, a $8212 millones.

En la AFIP consideran que en la exportación sobre todo está pesando la retención de stocks de soja por parte de los productores. Los volúmenes por los cuales se pagaron derechos de hecho bajaron en un 56% interanual en el caso de los pellets de soja y en un 93% en el de los porotos de soja.

«La recaudación creciendo al 28% sin blanqueo muestra que la economía crece por el mercado interno», resumió Ramiro Castiñeira, de Econométrica.

No se requiere ser un contertulio habitual de Miguel Ángel Pichetto para tomar conocimiento de que, en el transcurso de estos años, la cámara alta del Congreso Nacional ha desarrollado una suerte de doctrina propia respecto del desafuero de sus integrantes. A diferencia de la enarbolada por sus primos hermanos de la cámara baja, los senadores consideran que sólo es pertinente dejar a la intemperie a uno de sus pares si éste tuviese una condena firme. Por eso Carlos Menem no ha perdido todavía sus fueros y, por la misma razón, Cristina Fernández podrá dormir tranquila, consciente de que —cualquiera que sean sus diferencias con la bancada del PJ— de momento no le soltarán la mano.

Algo que —no se necesita recordarlo— sabía de antemano el juez Claudio Bonadío cuando decidió lo que es de todos conocido. El magistrado no llegó ayer a Comodoro Py y no es un novato en las lides de la política. Peronista confeso y conocido de Pichetto, no se le escapaba que su pedido iba a dormir el sueño de los justos. ¿Por qué, entonces, no se adelantó un par de días, cuando la viuda de Néstor Kirchner aún no había asumido su cargo y carecía de los fueros que ahora la dejan a cubierto de las inclemencias de la cárcel? Las conjeturas que se pueden tejer sobre el particular resultan innumerables. Al mismo tiempo, son hoy irrelevantes.

A veces la espectacularidad de una medida, de un determinado acontecimiento o de un escándalo nos hacen perder de vista que los mismos —con toda la importancia que acrediten— son parte de fenómenos, menos rutilantes quizá, pero de mayor trascendencia. La diligencia hecha por Bonadío y la posibilidad —poco probable en el corto plazo— de que la ex–presidente siga los pasos de algunos de sus más conspicuos colaboradores, ha sido, sin duda, la noticia del año. Dicho lo cual, cuanto no debe perderse de vista es algo de más calado que la suerte que eventualmente pueda correr Cristina Fernández. Nos referimos al proceso que viene desarrollándose en estas playas, similar en punto a su naturaleza al Mani Pulite de los italianos y al Lava Jato desenvuelto, sin solución de continuidad, en la vecina República del Brasil.

Nunca antes, en un país tan poco transparente como el nuestro, unos jueces federales que, a su vez, son parte del problema, se habían involucrado de tal manera en investigar a fondo el sistema de corrupción montado por un gobierno reciente. Nunca antes, en el marco de la democracia, habían sido procesados y detenidos ex–funcionarios, sindicalistas de horca y cuchillo, empresarios de nota, y militantes, como en los pasados dos años. Que Amado Boudou, Carlos Zanini, Julio De Vido, Roberto Baratta, Ricardo Jaime, Lázaro Báez, el Caballo Suárez, el Pata Medina, Luis D’Elía y Miguel Esteche se hallen tras la rejas, era algo literalmente impensable poco tiempo atrás. Para no hablar de Héctor Timerman —que cumple arresto domiciliario— y de lo que pueda ocurrir con la otrora presidente, su hijo Máximo, Cristóbal López, Aníbal Fernández y demás figuras del universo K.

El terremoto —si cabe denominarlo así— excede con creces el destino de Cristina Fernández. Aunque permanezca en libertad —el escenario, dicho sea de paso, más favorable al macrismo— igual en la Argentina algo cambió para siempre. Montar una asociación ilícita desde el poder, de la forma que lo hizo el kirchnerismo, difícilmente pueda repetirse. La cadena delictiva que tenía su cabeza en el matrimonio santacruceño y se extendía hasta su chofer particular no sólo ha quedado al descubierto sino que la mayoría de sus integrantes tendrán que dar explicaciones y, casi con seguridad, penar sus culpas en prisión. Que la impunidad de las clases gobernantes —no así la corrupción— se ha quebrado en la Argentina, es más que una sensación. Representa una realidad.

Los argumentos expuestos en el pronunciamiento del juez Bonadío, con el propósito de respaldar la acusación de traición a la Patria, fulminada contra Cristina Fernández, y su decisión de dictarle la prisión preventiva y solicitar, por lógica consecuencia, su desafuero, han levantado no sólo críticas provenientes de las filas kirchneristas —que eran de esperar— sino también de sectores nada favorables o complacientes con la administración derrotada en octubre de 2015.

Si se dejan de lado las quejas y acusaciones de los imputados, convencidos de que el estado de derecho ha desaparecido y que ellos resultan las víctimas propiciatorias de un titiritero perverso —Mauricio Macri— cuyas órdenes acata sin pestañar su títere por excelencia —Claudio Bonadio— las impugnaciones no ideológicas se centran en la presunta discrecionalidad de este magistrado.

Conviene ir por partes. El supuesto delito de traición y la prisión preventiva son figuras jurídicas de suyo controvertidas. Pero no han sido sacadas de la galera o inventadas de la nada. Quien repase desapasionadamente el artículo 319 del Código Procesal Penal caerá en la cuenta de cuán amplias y subjetivas son las prerrogativas del juez a la hora de justificar una medida por el estilo. Deberá atender a las características del hecho, a la magnitud de la pena que pueda aplicar, a la reincidencia —si la hubiese— y a las condiciones personales del imputado, para estimar la posibilidad de fuga o de obstrucción de justicia. Ello sin contar la vuelta de tuerca que al tema le ha dado la así denominada doctrina Irurzún, de reciente data.

Bonadio da por probado que hubo un pacto espurio con Irán y lo ha considerado una traición a la Patria. Si quedase demostrado que, al margen de sus implicancias económicas, ese tratado implicaba dejar fuera de la lista de Interpol a los funcionarios persas acusados de participar, directa o indirectamente, en el atentado a la AMIA, el cargo hecho a Cristina Fernández y a los demás implicados, no parece gratuito. Tampoco lo es traer al ruedo la existencia de una guerra.

El mayor del Ejército Argentino, Guillermo Mac Hannaford, en plena contienda del Chaco —donde cruzaron enemistades Bolivia y Paraguay, en 1936— fue acusado de traición a la Patria, procesado y degradado por haber revelado secretos militares a los guaraníes. Que se sepa, nuestro país no intervino en esa guerra. En el mismo orden de cosas, suponer que un acto como la voladura de la mutual judía puede calificarse de terrorista y dar así por clausurada la posibilidad de definirlo como un hecho bélico, es no entender la dimensión de la guerra y la enemistad en el tercer milenio.

Si Irán efectivamente estuvo detrás del atentado a la AMIA, el dato terrorista pasa a ser un simple medio, inscripto en el marco estratégico superior de una guerra. Las guerras, en nuestro tiempo, no siempre se declaran ni requieren de ejércitos convencionales dispuestos a dar batalla con banderas desplegadas al viento.

Lo que en las semanas por venir deberá evaluar la cámara correspondiente —a la que apelarán, si no lo han hecho ya, los acusados— es si considera o no consistente la categoría bélica y el cargo de traición a la Patria derivado del hecho de que el kirchnerismo habría favorecido la situación jurídica internacional de los responsables del atentado a la AMIA. Los jueces actuantes, quizá sin cabal conocimiento de la naturaleza del problema, tendrán que resolver sobre una cuestión metajurídica: la guerra. Tarea nada fácil, por cierto.

Depósitos privados en dólares en niveles récord desde 2003

El sistema financiero tiene más de u$s 31.700 millones sumando las colocaciones públicas. Según el BCRA hay más de u$s 8.000 millones ociosos en argendólares que podrían sustituir la toma de fondos externos de empresas locales. Complica que la mayoría está depositado en cajas de ahorro.

Por Jorge G. Herrera.

.

Entre el ímpetu inicial tras el cambio de Gobierno, y el impacto del blanqueo los depósitos privados en dólares alcanzaron niveles no vistos desde el fin de la convertibilidad. Ya a mediados del año pasado habían recuperado niveles pre-cepo (2011), y ahora rondan los u$s23.000 millones. Claro que el stock total de depósitos en dólares del sistema se eleva por encima de los u$s31.700 millones al contemplar las colocaciones del sector público.

Por un lado los ahorristas manifestaron su confianza y esperanza en el nuevo Gobierno a través de nuevas colocaciones desde comienzos del año pasado cuando en enero el stock promedio mensual de los argendólares creció casi u$s1.660 millones. Luego el crecimiento mensual se atemperó y recuperó dinamismo a partir de julio (aumentaron u$s350 millones promedio mensual). Pero definitivamente, de la mano del blanqueo, las colocaciones privadas en dólares comenzaron a crecer desde octubre a niveles no vistos desde enero 2016. Entre octubre y diciembre del año pasado los argendólares registraron un incremento en términos absolutos de u$s8.500 millones. En lo que va de 2017 estas colocaciones aumentaron casi u$s500 millones punta a punta (pero el promedio de los saldos mensuales lo hizo a razón de u$s1.134 millones en enero y en febrero (con datos al 22) unos u$s173 millones.

Cabe tener en cuenta que estas colocaciones obtienen en la plaza financiera local rendimientos del 0,4% anual promedio (por depósitos de hasta u$s100.000) y del 0,7% si superan el millón de dólares. De modo que el costo de fondeo de los bancos es casi irrelevante. Desde el punto de vista del pequeño inversor, esta opción de ahorro, resulta más un sustituto de contratar una caja de seguridad evitando así mayores costos y los riesgos de un potencial robo.

Pero ahora, como vienen advirtiendo desde el Banco Central, el stock de argendólares ociosos es importante, y debería encontrar correlato en las necesidades de financiamiento de las empresas argentinas que salen al mercado de capitales internacional afrontando costos de entre 4 y 7% anual promedio por fondos frescos.

Los bancos no sólo tienen la materia prima para canalizar esta capacidad prestable en la demanda de empresas exportadoras y vinculadas sino también en otras, sobre todo de primera línea, que llegan a pagar siete veces lo que las entidades le pagan a los ahorristas. Así podrían mejorar los rendimientos ofrecidos a los inversores y evitarles a las empresas encarar el proceso de colocar deuda en el exterior.

Al respecto cabe mencionar que la mayor parte está estacionada en cajas de ahorro (más de u$s15.500 millones) mientras que en plazo fijo hay menos de u$s6.000 millones. Lo que seguramente afecta el otorgamiento de préstamos de mediano y largo plazo.

El otro impacto del boom de los argendólares lo reflejan las reservas del Banco Central que, vía los encajes, se elevaron por sobre los u$s50.000 millones. Según los últimos datos oficiales de los casi u$s12.000 millones que aumentaron las reservas en lo que va del 2017 más de la mitad corresponden a los encajes en dólares. En tal sentido los depósitos en dólares del sector público, que se mantenían en torno a los u$s3.000 millones, han saltado nuevamente por encima de los u$s9.000 millones.

Miguel Kiguel: «La economía argentina puede crecer 4% en 2017»

El economista destacó en un encuentro organizado por Banco Provincia que a economía argentina puede crecer hasta 4% en 2017”, y que “la economía tiene todo el potencial para iniciar un ciclo de crecimiento de largo plazo”.

Juan Curutchet y Miguel Kiguel..

Ante un auditorio encabezado por el presidente del Banco Provincia, Juan Curutchet, y el vicepresidente, Carlos Pérez, Miguel Kiguel dijo que el repunte se comenzará a apreciar con claridad en este último trimestre del año. Y afirmó que «no hay ninguna restricción política y financiera que obstruya la recuperación de la economía».

En esa línea, expresó que «ya se aprecian los primeros brotes verdes en los créditos al consumo, la construcción, el sector inmobiliario y las ventas de motos y automóviles».

CLARAS EXPECTATIVAS DE BAJA DE LA INFLACIÓN

Sobre la evolución de los precios, el titular de EconViews sostuvo que «la colocación de deuda a 10 años, con tasa fija de 15,5% anual que realizó el Gobierno la primer semana de octubre, es la demostración concreta de que los inversores ven que la inflación está controlada y con tendencia a la baja». Y aseguró que «en un plazo de dos a cuatro años podría llegar a niveles de un dígito».

Para Kiguel, «la Argentina es la niña bonita de un mercado de capitales vigoroso que está buscando nuevas alternativas de inversión». Y añadió: «después de mucho tiempo, el país volverá a financiarse con las tasas de una economía normal».

Por último, el consultor afirmó que «2017 será un año donde los bancos tendrán una gran demanda de crédito», y auguró: «con estas tasas, el mercado hipotecario debería tener un repunte significativo».

Sobre este tema, Juan Curutchet apuntó que «el descenso de la inflación hará que muchas personas se decidan a tomar los nuevos créditos hipotecarios UVA, que se ajustan por CER».

El presidente de Banco Provincia coincidió con Kiguel en que «con estas perspectivas es más conveniente un crédito con tasa variable, que uno a tasa fija».

Para Kiguel, «la Argentina es la niña bonita de un mercado de capitales vigoroso que está buscando nuevas alternativas de inversión». Y añadió: «después de mucho tiempo, el país volverá a financiarse con las tasas de una economía normal».

Para Kiguel, «la Argentina es la niña bonita de un mercado de capitales vigoroso que está buscando nuevas alternativas de inversión». Y añadió: «después de mucho tiempo, el país volverá a financiarse con las tasas de una economía normal».