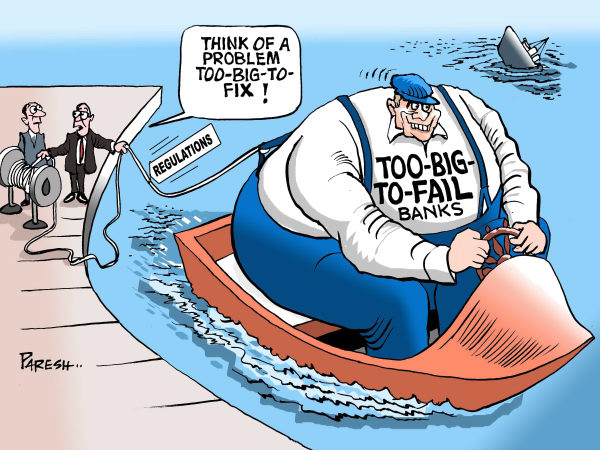

El enigma de los bancos españoles

abril 11, 2016

El enigma del negocio bancario español

MADRID (EFE Dow Jones) — Las acciones de los bancos españoles no han dejado de caer después de encadenar un rally de cuatro sesiones consecutivas tras el anuncio de nuevos estímulos del Banco Central Europeo el 10 de marzo, una reacción que algunos analistas achacan a que la palanca de la política monetaria ya no surte efecto y pesa más la incertidumbre sobre las ganancias del sector.

Ningún banco del IBEX-35 cotiza en positivo en lo que va de año, lo que explica el descenso del 9,6% en ese periodo del selectivo, donde el sector cuenta con una importante presencia. Bien es cierto que la situación de bloqueo político que vive España está castigando a la banca mediana, más expuesta al negocio nacional, y que el riesgo de contagio periférico de los problemas del sistema financiero italiano también ha hecho mella en las valoraciones de los bancos españoles, señala Felipe López-Gálvez, analista de Self Bank.

Ningún banco del IBEX-35 cotiza en positivo en lo que va de año, lo que explica el descenso del 9,6% en ese periodo del selectivo, donde el sector cuenta con una importante presencia. Bien es cierto que la situación de bloqueo político que vive España está castigando a la banca mediana, más expuesta al negocio nacional, y que el riesgo de contagio periférico de los problemas del sistema financiero italiano también ha hecho mella en las valoraciones de los bancos españoles, señala Felipe López-Gálvez, analista de Self Bank.

Sin embargo, todo ese desasosiego quedó aparentemente adormecido cuando el presidente del BCE, Mario Draghi, anunció, entre otras medidas, un programa de préstamos baratos que espera que se filtre a las empresas y los hogares en su intento por acelerar la inflación de la eurozona hasta el objetivo de una tasa ligeramente inferior al 2%.

Según Ramón Forcada, director del departamento de análisis de Bankinter, estos incentivos para fomentar el crédito han cambiado las reglas para el negocio de los bancos, que antes tenían que pagar por el dinero del BCE. Ahora es el banco central el que paga por que le pidan ese crédito, independientemente de lo que luego el banco cobre a sus clientes. “Esto es un cambio estructural en la forma de hacer negocios con el crédito y viene para quedarse”, afirma.

Forcada cree que este nuevo enfoque “no se está entendiendo” y que los analistas siguen pensando que habrá un estrechamiento de márgenes para los bancos. De hecho, recomienda comprar bancos “cuanto más penalizados, mejor”, como Banco Popular Español SA o Deutsche Bank AG , que desde el inicio de 2016 pierden un 26% y un 34%, respectivamente, y son las dos entidades financieras que más sufren tanto en el IBEX-35 como en el DAX alemán. En el cuarto trimestre del año pasado, Deutsche Bank registró una pérdida de 2.100 millones de euros, mientras que la de Popular fue de 172,6 millones de euros.

“Son bancos que no nos gustan, pero son los que proporcionalmente salen más favorecidos” de las últimas medidas del BCE, añade.

Sin embargo, otros analistas señalan que, aunque la “barra libre de financiación” del BCE es muy positiva para el sector, los problemas de fondo de la banca siguen estando ahí, como las mayores necesidades de capital, el incremento de la morosidad o la desaceleración de la economía mundial, factores que no ayudan a que despegue las ganancias de los bancos.

“No queda otra que volverte más eficiente con un menor costo”, resume Juan Rey, operador de Banco Sabadell, que es pesimista sobre el crecimiento del negocio bancario, ya que la perspectiva de la economía no es muy alentadora después de 8 ó 9 años de crisis en los que los gobiernos no han logrado apuntalarla.

Ese prisma contrasta con el de Forcada, de Bankinter, que confía en que los bancos notarán en sus cuentas de resultados las recientes medidas del BCE “cuando pasen los trimestres”. Aun así, Rey cuestiona la recurrencia de ganancias de los bancos en el futuro.

“No es por tu operatividad de negocio, es porque el BCE te ayuda”, aclara este experto, que no ve esa situación sostenible.

Buen momento para invertir en bancos

Javier Bernat, analista de Beka Finance, espera que los bancos españoles como mucho mantendrán plano su negocio nacional este año respecto a 2015, pero también cree que están “excesivamente penalizados” y que son “atractivos” para invertir.

“Hemos visto cotizar a Santander cerca de los 100.000 millones de euros, a BBVA cerca de los 70.000 millones de euros y ahora están cotizando a la mitad. Yo creo que el valor de esos bancos es superior”, afirma.

En su opinión, las entidades españolas están más reforzadas y tienen más calidad que años atrás tras superar en términos generales las pruebas de solvencia. “Es buen momento para comprar bancos con masa crítica, que son los grandes, como Caixabank, Santander y BBVA”, asegura. Beka Finance de momento no tiene bancos en su cartera.

Con todo, es obvio que las perspectivas del sector no terminan de aclararse y algunos proponen soluciones. “Los bancos tienen que reinventarse”, señala Manuel Romera, director del sector financiero del IE Business School. Su idea es que sean negocios selectivos, que tengan menos clientes pero con mejores rentabilidades.

Además, cree que “el BCE no puede actuar como impresor de dinero” y generar un interés “ficticio” para los bancos con tasas negativos a costa de inyectar liquidez en la economía. El resultado final podría ser un exceso de inflación no sustentada en el crecimiento, sino consecuencia de la pérdida de credibilidad del propio dinero.

“La República de Weimar fue una realidad en Europa en los años 20; en los años 70 fue una realidad lo que ocurrió con la crisis del petróleo; los años 2000 en Argentina fueron una realidad, Venezuela a día de hoy ha devaluado y tiene una inflación del 1.800% anual”, recuerda. “De eso no habla nadie porque a todo el mundo le da mucho miedo hablar”.

Fuente: The Wall Street Journal, 10/04/16.

La lucha antiterrorista dificulta el envío de dinero

marzo 31, 2016

La lucha antiterrorista asusta a los bancos y dificulta el envío de dinero

Las valijas pertenecían a Abdi Warsame, un inmigrante somalí que trabaja para una empresa de envío de dinero que el año pasado perdió acceso al sistema bancario internacional. La firma ahora transporta el dinero a mano.

Las valijas pertenecían a Abdi Warsame, un inmigrante somalí que trabaja para una empresa de envío de dinero que el año pasado perdió acceso al sistema bancario internacional. La firma ahora transporta el dinero a mano.

Los billetes han desaparecido del sistema financiero estadounidense. Tras llegar a Dubai, ingresaron a una opaca red de comercio, préstamos y remesas que se extiende por África del Este y Medio Oriente.

Los bancos estadounidenses han cerrado miles de cuentas de personas y organizaciones consideradas sospechosas, de alto riesgo o difíciles de monitorear, incluyendo firmas de envío de dinero, bancos extranjeros y organizaciones sin fines de lucro que operan en otros países. Esto deja al margen del sistema financiero tanto a inocentes como a aquellos que el gobierno estadounidense desearía vigilar, una consecuencia imprevista por Washington.

El gobierno de EE.UU. le ha pedido a los bancos e instituciones financieras que identifiquen y reporten indicios de financiación de terrorismo y lavado de dinero. Debido al temor de recibir multas onerosas, muchas entidades rechazan a cualquiera que parezca sospechoso. Eso lleva a las firmas excluidas a buscar alternativas, como trasladar el dinero en maletas, una práctica que deja cientos de millones de dólares fuera del sistema bancario, según un grupo de legisladores que en enero pidió una revisión del problema a la Oficina de Rendición de Cuentas del Gobierno, el brazo de investigación del Congreso.

“Todo el flujo de dinero va a la clandestinidad y eso se vuelve contraproducente para el propósito original de poder rastrearlo”, dice Dilip Ratha, economista jefe de la división del Banco Mundial que estudia las remesas. “Es un poco paradójico”.

Los inmigrantes en EE.UU. enviaron unos US$54.000 millones al exterior en 2014, estima el Banco Mundial. Las empresas que transfieren dinero incluyen desde gigantes globales como Western Union Co. y MoneyGram International Inc. hasta firmas pequeñas como la de Warsame.

Un reciente sondeo del Banco Mundial entre 82 firmas de envío de dinero indicó que más de la mitad perdieron cuentas bancarias en 2014. Cerca de un cuarto de los encuestados han cerrado o ahora operan sin cuentas bancarias empresariales.

Desde la promulgación de la Ley Patriota en 2001, requisitos de divulgación más estrictos han generado un extraordinario flujo de datos de bancos y otras entidades financieras. Los reportes sobre clientes —unos 55.000 al día— provienen en su mayoría de bancos y firmas de servicio de dinero, pero también de casinos, corredoras y aseguradoras. Cerca de 200 millones de los 220 millones de informes reunidos desde 2001 son obligatorios cuando los clientes hacen transacciones de más de US$10.000.

Desde la promulgación de la Ley Patriota en 2001, requisitos de divulgación más estrictos han generado un extraordinario flujo de datos de bancos y otras entidades financieras. Los reportes sobre clientes —unos 55.000 al día— provienen en su mayoría de bancos y firmas de servicio de dinero, pero también de casinos, corredoras y aseguradoras. Cerca de 200 millones de los 220 millones de informes reunidos desde 2001 son obligatorios cuando los clientes hacen transacciones de más de US$10.000.

Autoridades estadounidenses dicen que el sistema ha revolucionado su capacidad de investigación de fraude, narcotráfico y financiación de terrorismo. El gobierno examina los datos y extrae hasta 1.000 pistas al mes vinculadas con terroristas, incluido Estado Islámico, que son entregadas a investigadores. El año pasado, las instituciones financieras reportaron sospechas de financiación de terrorismo unas 2.200 veces.

Los contenidos de estos reportes son secretos y los clientes no son informados al respecto. Los bancos casi nunca se enteran de si conducen a un arresto.

Western Union indica que gasta US$200 millones al año monitoreando actividades sospechosas, como clientes que envían dinero a regiones de alto riesgo en Medio Oriente. Analistas a veces revisan sus perfiles en redes sociales en busca de propaganda ligada al terrorismo. La firma mejoró sus sistemas de vigilancia tras alcanzar una conciliación por US$94 millones con cuatro estados en 2010 relacionada con el Lavado de dinero.

J.P. Morgan Chase & Co. pagó en 2014 una multa de US$1.700 millones por no reportar actividades sospechosas de Bernard Madoff, que había sido condenado por fraude piramidal. El banco tiene ahora unos 9.000 empleados dedicados a monitorear el lavado de dinero y ha cerrado las cuentas de miles de clientes considerados de alto riesgo.

Estos requisitos de EE.UU. tienen un alcance global. John Cryan, copresidente ejecutivo de Deutsche Bank AG , señaló durante el Foro Económico Mundial de Davos en enero que regulaciones “muy, muy onerosas” han exigido a los bancos asumir nuevos papeles. “Hemos sido lentos en reconocer que somos una extensión de las fuerzas del orden público”, aseveró.

Autoridades que analizan los datos para el gobierno reconocen el costo de vigilar decenas de millones de clientes bancarios, y algunos banqueros dicen que el monitoreo es demasiado amplio, lo que socava su eficacia. Jaikumar Ramaswamy, un ejecutivo de cumplimiento de Bank of America Corp. y ex fiscal federal, dice: “Me sorprende la cantidad de tiempo que dedico no al culpable, sino a perseguir al inocente”. En vez de buscar agujas en un pajar, agrega, el sistema exige que los bancos “entreguen cada trozo de paja para asegurarse de que es paja, y no una aguja”.

En 1998, cuando se formó la empresa de transferencia de fondos de Warsame, el negocio de remesas a Somalia estaba en auge. El colapso del gobierno somalí a principios de los años 90 llevó a que la población somalí en EE.UU. se multiplicara por más de 10 y la gente necesitaba formas de enviar dinero a casa.

La empresa de Warsame pide a los clientes identificación, coteja sus nombres con listas de vigilancia del gobierno y se somete a inspecciones de los reguladores. Si una transacción despierta sospechas, cuenta Warsame, las tres personas del departamento de cumplimiento a veces hacen búsquedas en línea o mandan a sus agentes en Somalia a indagar al destinatario.

Las autoridades no lo han acusado a él ni a su empresa de irregularidades, pero desde 2008, un banco tras otro comenzó a rechazar a la firma. En 2010, logró abrir cuentas en Merchants Bank of California NA, de Carson, California. Sin embargo, a mediados de 2014, la Oficina del Contralor de la Moneda ordenó al banco dejar de procesar transacciones de clientes, incluidos negocios de envío de dinero, tiendas de licores, casas de empeño, vendedores de joyas, lavaderos de autos y dispensarios de marihuana, si no podía “garantizar razonablemente la legitimidad de las fuentes y usos de fondos”.

Merchants Bank le informó a la firma de Warsame que cerraría sus cuentas a menos que limitara los envíos de dinero a 55 países, ninguno en África. Merchants Bank se abstuvo de comentar al respecto.

El cierre de las cuentas convirtió el negocio de Warsame en una operación de alto riesgo. “No sé por cuánto tiempo podré continuar”, observa. Tras llegar a Dubai, el dinero ingresó a una red, en mayor medida informal, de préstamos, cambios de divisas y rutas comerciales que desde hace generaciones han movido efectivo a lo largo de África del Este y Medio Oriente.

Al igual que muchos inmigrantes somalíes en EE.UU., Warsame envía remesas, unos US$300 al mes a su padre de 97 años. El somalí se preguntó por cuánto tiempo más el dinero podrá llegar al país. Las remesas equivalen a una cuarta parte de la economía de este país devastado por la guerra.

“Si cierras el flujo de fondos porque tienes miedo de que llegue a las manos de terroristas y delincuentes, eso es exactamente lo que sucederá”, afirma Saad Ali Shire, un funcionario regional. “La gente se verá forzada a usar personas y organizaciones sombrías; habrá menos transparencia”.

Fuente: The Wall Street Journal, 30/03/16.

Más información:

Los temores al Lavado de Dinero ahuyentan a RBC de América Latina

11/9: Lavado de Dinero y Terrorismo

El impacto de las remesas en la economía de un país

¿Qué pasa con los Bancos?

febrero 22, 2016

El ‘rescate interno’, una nueva preocupación para los inversionistas bancarios

Parte de la reciente ansiedad en torno a los bancos podría provenir de las reglas implementadas luego de la crisis, las cuales buscaban prevenir un nuevo rescate del sector.

Los tenedores de bonos de los mayores bancos solían beneficiarse de la suposición de que tales firmas eran “demasiado grandes para colapsar”, lo que implicaba que los contribuyentes los rescatarían si se metían en problemas. La crisis financiera, en su mayor parte, demostró que tenían la razón.

Los tenedores de bonos de los mayores bancos solían beneficiarse de la suposición de que tales firmas eran “demasiado grandes para colapsar”, lo que implicaba que los contribuyentes los rescatarían si se metían en problemas. La crisis financiera, en su mayor parte, demostró que tenían la razón.

Ahora, sin embargo, la situación ha cambiado. Para evitar rescatar a los grandes bancos que estén al borde del colapso con fondos públicos, los reguladores globales establecieron reglas que dictan cómo y cuándo los inversionistas bancarios absorberán las pérdidas. Algunos bonistas tendrían que aceptar una rebaja sobre sus bonos.

En algunos casos, los reguladores pueden exigir que los bancos conviertan la deuda en acciones, diluyendo a los accionistas: los reguladores esperan que esto induzca a los inversionistas a monitorear mejor el riesgo bancario.

Este fue el trasfondo detrás del reciente declive de las acciones bancarias, en momentos en que los inversionistas se preocupaban sobre si Deutsche Bank AG podría pagar los intereses sobre sus bonos convertibles contingentes. Si el colchón de capital de un banco emisor cae demasiado, las opciones habituales son dejar de pagar intereses sobre los bonos, hacer una rebaja contable o convertirlos en acciones.

Deutsche Bank tomó la poco común medida de difundir un comunicado en el que decía que continuará pagando intereses. Sin embargo, el costo anual de asegurar a los bonos de Deutsche Bank contra una cesación de pagos por cinco años casi se triplicó desde finales del año pasado a 2,69 puntos porcentuales durante los momentos más álgidos, según Markit.

“Yo creo que la turbulencia actual que vemos en los precios y valores de los bancos está relacionada con un reconocimiento de los inversionistas al hecho de que están expuestos a más riesgo que antes”, dijo Sam Theodore, director gerente de grupo de instituciones financieras de Scope Ratings AG.

En diciembre, el banco central de Portugal inyectó capital a Novo Banco SA usando bonos emitidos por Banco Espirito Santo SA, una medida que representó la primera vez que los bonistas con prioridad de pagos fueron obligados a ayudar a financiar un rescate bancario en el país. Inicialmente fueron respaldados por Novo Banco, la institución creada luego del colapso de Espírito Santo, pero luego fueron transferidos de vuelta al banco difunto, forzando a los bonistas a asumir pérdidas. A los inversionistas se les dijo que el evento no desató un pago de los seguros contra la cesación de pagos del banco.

De muchas formas, la decisión del banco central respecto de Novo Banco fue única debido a que fue tomada días antes de que una nueva serie de regulaciones entrara en vigencia en la Unión Europea, las cuales le quitaron parte del poder a los reguladores locales, dijo Theodore.

Los inversionistas prestaron dinero al banco pensando que conocían los riesgos”, dijo Jeff deGraaf, presidente de Renaissance Macro Research. “De repente hay una decisión unilateral que está desequilibrando todo”, dijo.

En los próximos años, los países implementarán directrices emitidas en noviembre pasado por la Junta de Estabilidad Financiera, un grupo internacional que monitorea y realiza recomendaciones sobre el sistema financiero global. Estas buscan asegurar que los bancos globales sistémicamente importantes tengan suficiente capacidad para absorber pérdidas y recapitalizarse en caso de que se metan en problemas.

Según la forma en la que están diseñados, el riesgo de que los tenedores de bonos asuman pérdidas en el caso de un rescate depende de cada banco. Medir ese riesgo significa enfocarse en los fundamentos del negocio de cada banco, dijo Theodore.

En EE.UU., los bancos más grandes están mejor capitalizados que en Europa, en gran parte debido a que fueron más rápidos a la hora de combatir problemas de larga data sobre la calidad de sus activos.

Los bancos estadounidenses también fueron más agresivos a la hora de recaudar capital, lo que les dio un amortiguamiento más amplio contra las pérdidas.

“Hay un panorama más dinámico en EE.UU. que en Europa y también hay menos bancos grandes, así que es más fácil seguirlos y supervisarlos”, dice Theodore.

Fuente: The Wall Street Journal, 21/02/16.

Temor en los mercados

enero 21, 2016

La economía no justifica el pánico de los mercados

Los mercados financieros entraron en pánico ante una brusca desaceleración económica que aún no ha hecho acto de presencia, y que puede que no lo haga.

Varios de las bolsas más importantes del mundo, como las del Reino Unido y Japón, están en territorio bajista, es decir, han retrocedido 20% desde su máximo. El Promedio Industrial Dow Jones acumula un descenso de 9,5% este año.

Sin embargo, si no hay señales de un estrés similar en la economía general, ¿por qué prestarles tanta atención a los mercados? Hay tres posibles razones por las que la ola de ventas en los mercados podría apuntar a preocupaciones económicas más amplias.

Sin embargo, si no hay señales de un estrés similar en la economía general, ¿por qué prestarles tanta atención a los mercados? Hay tres posibles razones por las que la ola de ventas en los mercados podría apuntar a preocupaciones económicas más amplias.

La primera es que se avecina una recesión, aunque todavía no aparece en los datos. Podría ser el turno de Estados Unidos, cuya expansión económica es la cuarta más prolongada de su historia y el mercado de valores es un indicador que anticipa, si bien propenso a errores, una recesión.

No obstante, las cifras de la economía no se están comportando como lo hacen en una fase previa a una recesión. Aunque el crecimiento de EE.UU. fue probablemente cercano a cero en el último trimestre de 2015, la generación de empleo se aceleró. La confianza del consumidor subió a principios de enero a pesar de las ansiedades sobre el mercado. La vivienda sigue siendo sólida: el número de permisos expedidos para nuevas construcciones aumentó en diciembre.

¿Qué pasa con el resto del mundo? “Un colapso del crecimiento en China… sería un evento determinante”, señaló recientemente Olivier Blanchard, ex economista jefe del Fondo Monetario Internacional. “Pero simplemente no hay ninguna evidencia de tal colapso”.

Es cierto que el crecimiento de China cayó en 2015 a 6,9%, su menor nivel de los últimos 25 años, pero esa es la tasa a la que el gobierno había apuntado por largo tiempo. Los datos de importaciones y exportaciones de diciembre sugieren que la economía se está estabilizando.

Las encuestas a los gerentes de compras de todo el mundo que elaboran J.P. Morgan y Markit muestran que la actividad global se frenó un poco en diciembre, pero a un nivel consistente con una tendencia de crecimiento normal a largo plazo.

Una caída de varios años en los precios de las materias primas y las exportaciones relacionadas ha hecho retroceder la actividad manufacturera en EE.UU. y en otras economías. Pero el derrumbe de los precios del petróleo tiene menos que ver con la disminución de la demanda —en realidad, el consumo chino sigue creciendo— que con un exceso del suministro.

El colapso de los precios a su vez ha castigado la inversión en energía. Torsten Slok, economista de Deutsche Bank, estima que ha caído desde 10% a 5% del total de las inversiones de capital. Eso significa que no puede descender mucho más.

La segunda posibilidad es que en lugar de que la debilidad económica esté provocando un pánico financiero, sea el propio pánico el que conduzca a una crisis o recesión. El desplome en el precio del crudo, por ejemplo, ha impulsado un salto en los rendimientos de los bonos emitidos por compañías energéticas y no energéticas. El diferencial entre los súper seguros rendimientos de letras del Tesoro de EE.UU. y los levemente menos seguros préstamos interbancarios en dólares a tres meses, conocidos como “TED spread”, un indicador de estrés financiero, ha subido.

Por otro lado, los bancos tienen poca exposición al sector de energía en comparación con la crisis de las hipotecas subprime en 2008 o la deuda de América Latina en 1982. Los reguladores los han obligado a reforzar sus reservas de capital y de liquidez.

La tercera posibilidad es que los mercados están perdiendo la confianza en los responsables de políticas, impulsados en particular por los acontecimientos en China y EE.UU.

Los líderes chinos cometieron errores en sus esfuerzos para impedir que la burbuja bursátil se desinflara y confundieron al mundo al devaluar el yuan en agosto pasado y de nuevo este mes. La política monetaria china es opaca y politizada, lo que significa que los extranjeros son escépticos ante la versión oficial de que todo es parte de un movimiento hacia una tipo de cambio determinado mayormente por el mercado. “Colectivamente, hemos perdido fe en la capacidad de las autoridades chinas para hacer siempre lo correcto”, dice Ángel Ubide, un ex gestor de fondos de cobertura que ahora se desempeña en el Instituto Peterson de Economía Internacional.

La Reserva Federal es transparente e independiente, pero los mercados no están de acuerdo con sus planes. En diciembre pasado, con un desempleo de 5%, comenzó a aumentar las tasas de interés de corto plazo con la intención de elevarlas a entre 2,5% y 2,75% hacia finales de 2017.

No obstante, la caída del precio del petróleo aleja aún más la meta de inflación de 2% de la Fed, con lo cual los mercados creen que la entidad se demorará más en normalizar las tasas.

La determinación de la Fed de subir las tasas es un viento en contra para el mercado de valores en lugar del viento de cola que había provisto con sus múltiples rondas de estímulo desde 2008.

Esto no es necesariamente un problema para la economía. En una reciente nota a sus clientes, Stephen Jen, que dirige la firma de asesoría de divisas SLJ Macro Partners, cuestionó la idea de que una ola de venta de acciones pueda justificarse sólo por la debilidad económica. “Podríamos hacer la pregunta opuesta de si Estados Unidos y la economía global han mejorado realmente 200% desde 2008, o 20% desde el máximo de 2007?”, aseveró.

Una preocupación más grande es que si se avecina una recesión o una crisis, los bancos centrales y los gobiernos no puedan, o no vayan, a ayudar. Los líderes de China descartaron una nueva ronda de gasto fiscal y créditos. La munición de la Fed equivale sólo al cuarto de punto porcentual de la tasa de interés que puede reducir, y otros bancos centrales no tienen ni siquiera eso.

Andrew Balls, ejecutivo de la gestora de fondos Pimco, sostiene que los mercados deberían revertir la tendencia cuando los precios hayan bajado lo suficiente o cuando anticipen alguna especie de “interruptor” que detenga las caídas como un recorte de tasas del banco central. “Estoy preocupado por la falta de interruptores en los bancos centrales”, señaló.

Fuente: The Wall Street Journal, 21/01/16.

.

Los dueños de la economía de Internet

noviembre 12, 2015

Los cinco dueños de la economía de Internet

Por Don Clark y Robert McMillan.

Tradicionalmente, el hardware informático ha sido una de las columnas vertebrales de las operaciones empresariales. Hoy, la economía de Internet es sostenida por una infraestructura que se ha vuelto virtual y que es controlada por un puñado de gigantes de la tecnología.

Estas empresas ofrecen búsquedas en línea, mensajería, publicidad, aplicaciones, computación y almacenamiento a la carta, y se han posicionado no sólo para potenciar las operaciones de sus clientes, sino para extraer un valor extraordinario a medida que se expanden.

La evidencia más reciente quedó de manifiesto en las ganancias récord y crecientes capitalizaciones bursátiles de estas compañías. Facebook Inc., por ejemplo, reportó un aumento interanual de 41% en sus ingresos trimestrales, que fueron impulsados por un enorme salto en la publicidad en los dispositivos móviles. El valor de mercado de la red social estadounidense excede los US$300.000 millones.

Los resultados son igual de impresionantes en el caso de otros gigantes tecnológicos, como Microsoft Corp. , Amazon.com Inc. y Alphabet Inc., la matriz de Google, que han creado plataformas en Internet que les permiten generar ingresos a medida que los consumidores y compañías buscan conectarse unos con otros.

Una empresa que esté tratando de establecer una marca no puede pasar por alto los 1.000 millones de usuarios diarios altamente activos de Facebook. Cualquiera que esté formando un negocio tiene que asegurarse de que aparezca en las búsquedas de Google. Quien desee vender un producto lo querrá hacer a través de Amazon. Cualquier diseñador de aplicaciones móviles necesita que estén disponibles en las tiendas en línea de Apple Inc. o Google. Un anunciante con un video para promocionar tiene que estar presente en YouTube, también de Google, mientras que los productores que venden música, películas y series de televisión distribuyen sus títulos a través de iTunes, de Apple, o Amazon Video.

Estos colosos han invertido miles de millones de dólares en centros de datos y hardware computacional para administrar sus propias operaciones y, a la vez, proveer servicios gratuitos o a bajo costo a startups y muchas grandes corporaciones. Numerosos ejecutivos de Silicon Valley están convencidos de que estas firmas ya se han vuelto un engranaje fundamental del ecosistema empresarial.

“Ahora se pueden observar ecosistemas construidos alrededor de todas estas empresas”, dice Enrique Salem, director gerente de Bain Capital Ventures y ex presidente ejecutivo de Symantec Corp. “Está ocurriendo un cambio de plataforma”.

En otras palabras, estas compañías poseen el equivalente digital de las líneas férreas en los precisos momentos en que la web entra en una nueva etapa de crecimiento.

“Estamos atravesando por una expansión del tamaño total de la tecnología, ya sea la computación en la nube, los dispositivos o las redes sociales”, señala Aaron Levie, presidente ejecutivo de la firma de intercambio de archivos en la nube Box Inc., una de las nuevas empresas del sector.

A medida que aumentan los ingresos, los gigantes pueden gastar más dinero que sus rivales para mejorar sus servicios.

“Todas estas compañías están operando en industrias en las que la escala es recompensada y donde hay un nivel muy alto de intensidad de capital que se requiere para siquiera competir”, asevera Karl Keirstead, analista sénior de Deutsche Bank Securities.

Facebook, que asegura que 1.550 millones de personas ingresaron a la red social durante septiembre, se ha convertido en un canal de publicidad particularmente importante. La red social parece haber capturado el mercado de anuncios en teléfonos inteligentes, el cual representó 78% de sus ingresos publicitarios en el trimestre más reciente, frente a 66% en igual lapso del año previo. También alberga páginas gratuitas para 45 millones de pequeñas y medianas empresas, permitiéndoles interactuar con potenciales clientes en cualquier parte del mundo.

El valor de mercado de Amazon prácticamente se ha duplicado en 2015, principalmente por la fortaleza de su división de computación en la nube. Además del comercio electrónico, el minorista estadounidense fue pionero en la venta de almacenamiento de datos y procesamiento por uso a otras empresas. Su unidad de computación en la nube, Amazon Web Services (AWS), dice tener más de 1 millón de cuentas activas, incluyendo las de startups de alto perfil como Uber Technologies Inc., Airbnb Inc. y Pinterest Inc., así como agencias de gobierno y muchas empresas reconocidas.

Google y Microsoft, por su parte, han realizado grandes inversiones para fortalecer sus servicios en la nube. Han igualado los recortes de precios de AWS, sumado centros de datos y productos de software en línea, y desarrollado innovaciones de forma interna que van mucho más allá de la computación.

El presidente ejecutivo de Microsoft, Satya Nadella, ha apostado a los servicios en la nube para reducir la dependencia de su negocio de computadoras personales, que se está reduciendo. Si bien su servicio Azure ofrece ventajas especiales a los usuarios de larga data de sus software Windows y Office, más de 40% de sus ingresos proviene de startups, señala Takeshi Numoto, vicepresidente a cargo de marketing de empresas y servicios de nube de Microsoft.

Empresas más tradicionales también están entrando al campo de batalla. El conglomerado industrial alemán ThyssenKrupp AG , que fabrica ascensores entre otros productos, colaboró con Microsoft para crear un sistema en la nube que recopila datos como la frecuencia con que se abren y se cierran las puertas, cuenta Patrick Bass, presidente ejecutivo de la filial en Norteamérica de la empresa.

No todas las labores de computación se están trasladando a la nube. Se estima que las empresas en industrias como los servicios financieros y la salud mantengan la mayoría de sus operaciones en sus centros de datos, en parte debido a las regulaciones sobre cómo deben gestionar las transacciones y datos de los clientes.

Sin embargo, los partidarios de la computación en la nube vaticinan que muchas de esas barreras se desmoronarán. Rob Alexander, director de tecnología de Capital One Financial Corp. , indicó el mes pasado que las nuevas protecciones de seguridad desarrolladas con el servicio de AWS deberían permitirle a la firma estadounidense de tarjetas de crédito operar incluso con mayor seguridad en la nube que en sus computadoras.

Fuente: The Wall Street Journal, 10/11/15.

La Nube: Un cambio de Paradigma

Cloud Computing: Cómo Ganar Dinero en la Nube

Universidades en la “nube”: ¿moda o innovación educativa?

Nómades digitales: Trabajar con independencia

El principio de segregación de activos en Luxemburgo

septiembre 30, 2015

El principio de la segregación de activos en la legislación de Luxemburgo: qué es y cómo afecta a los tomadores de seguros

Clasificado entre los mejores cinco centros financieros del mundo, el Gran Ducado de Luxemburgo es reconocido hoy como un centro de gestión de patrimonio y fondos de inversión de primer orden. Auténtico centro neurálgico de las inversiones intra y extracomunitarias, el mercado luxemburgués no ha escatimado en esfuerzos durante las últimas décadas para convertirse en una potencia financiera con una legislación que fomenta la transparencia y la protección de capitales. En este marco se inscribe el «principio de la segregación de activos» que afecta a las compañías de seguro con sede en dicho país.

La normativa europea relacionada con la Libre Prestación de Servicios ofrece a las compañías de seguro de vida la posibilidad de ampliar su campo de actividad hacia otros países miembros diversificando así la oferta hacia los usuarios. Esta circunstancia, unida a la normativa prudencial del Gran Ducado de Luxemburgo en materia de seguros de vida y a la presencia en este país de numerosos profesionales del sector financiero, le han permitido desarrollar, en un periodo de dos decenios, un know-how único en Europa en materia de soluciones de seguros de vida transfronterizas.

La normativa europea relacionada con la Libre Prestación de Servicios ofrece a las compañías de seguro de vida la posibilidad de ampliar su campo de actividad hacia otros países miembros diversificando así la oferta hacia los usuarios. Esta circunstancia, unida a la normativa prudencial del Gran Ducado de Luxemburgo en materia de seguros de vida y a la presencia en este país de numerosos profesionales del sector financiero, le han permitido desarrollar, en un periodo de dos decenios, un know-how único en Europa en materia de soluciones de seguros de vida transfronterizas.

Aunque los seguros de vida ofrecidos por compañías con sede en Luxemburgo están sujetos a la legislación fiscal del país donde resida el tomador, ofrecen un nivel de protección óptimo a los inversores, además de una gran flexibilidad con respeto a la estructuración del contrato y la gestión de los activos.

En este sentido, el tomador de una póliza tiene una especial protección que viene dada por el principio de la segregación de los activos propios y de los activos terceros previsto por la ley luxemburguesa. Luxemburgo aplica el principio de la segregación de los activos propios y de los activos terceros previsto por la ley del país (Reglamento del Gran Ducado de 14 de diciembre de 1994 art. 14 y 15, y ley luxemburguesa del 6 de diciembre de 1991, art. 36): la compañía de seguros está obligada a depositar en un banco autorizado por el Comisariado de Seguros (CAA) los activos necesarios para hacer frente a las obligaciones contraídas con sus clientes como contrapartida de la primas recibidas.

Esas obligaciones se materializan en los activos representativos de las provisiones técnicas de la compañía, que quedan segregados, es decir, separados de los activos propios de la compañía de los que la misma dispone libremente y que son considerados activos libres. Esto supone, en la práctica, que se lleva una contabilidad separada de estos dos tipos de activos y, por lo tanto, el capital del cliente está protegido en el supuesto de una hipotética quiebra de la aseguradora.

Por ello, los clientes se benefician de un privilegio especial: en caso de quiebra de la compañía, ellos son los acreedores que pasan en primer lugar para cobrar de los activos representativos de las provisiones técnicas de la compañía.

De este modo, los seguros de vida ofertados por compañías con sede en Luxemburgo están sujetos a la legislación civil del país donde reside el tomador del seguro, en este caso España, excepto en lo que se refiere a los aspectos prudenciales.

En conclusión, podemos decir que la industria financiera de Luxemburgo es un sector creado sobre una base legal saneada e innovadora, que se beneficia de la estabilidad y la previsibilidad de un mercado financiero de gran experiencia. Luxemburgo, como país fundador de las instituciones europeas, desempeña un papel importante en el proceso de integración europeo y en su evolución en materias como la unión fiscal o la transparencia financiera; cuestiones con una gran proyección también en el mercado de los seguros de vida de alta gama.

Fuente: elderecho.com, 29/09/15.

Luxemburgo

Oficialmente denominado Gran Ducado de Luxemburgo, es un pequeño país de Europa Central que forma parte de la Unión Europea. Se trata de un estado sin litoral, rodeado por Francia, Alemania y Bélgica. Luxemburgo cuenta con una población de medio millón de habitantes sobre un área de 2.586 kilómetros cuadrados.

El gobierno de Luxemburgo es una monarquía constitucional y parlamentaria, siendo el único Gran Ducado soberano en la actualidad. El estado tiene una economía altamente desarrollada, con el mayor Producto Interno Bruto por cápita del mundo de acuerdo al Banco Mundial, y el segundo de acuerdo al Fondo Monetario Internacional.

Luxemburgo es miembro de la Unión Europea, la Organización del Tratado del Atlántico Norte, la Organización para la Cooperación y el Desarrollo Económico, las Naciones Unidas y el Benelux, reflejando la orientación política a favor de la integración económica, política y militar. Su capital, Luxemburgo, es sede de numerosas instituciones y agencias de la Unión Europea.

Luxemburgo posee culturas y tradiciones diversas por encontrarse entre la Europa romana y la Europa germánica. El país tiene tres lenguas oficiales: alemán, francés y luxemburgués. Se trata de un estado laico, siendo predominante el catolicismo.

Economía

Luxemburgo posee una economía basada en la gestión de fondos de inversión, fondos de alto riesgo (hedge funds), gestión de telecomunicaciones, logística (gracias a su situación privilegiada entre Francia, Alemania y Bélgica), inversión y gestión aeroespacial (especialmente en satélites gracias a la empresa luxemburguesa SES S.A.), banca privada, y gestión de capitales. Todo ello acompañado de uno de los regímenes fiscales más laxos de la Unión Europea, lo que ha generado ciertos escándalos bajo las acusaciones de que ciertas multinacionales como Pepsi, Ikea, Accenture, Burberry, Procter & Gamble, Heinz, JP Morgan, FedEx, Amazon o Deutsche Bank, entre otras, de evadir millones de euros en impuestos cada año.15 Su economía es estable, con altos ingresos y un crecimiento moderado, baja inflación y baja tasa de desempleo. El sector industrial, hasta hace poco tiempo dominado por el acero, se ha ido ampliando y diversificando hasta incluir la industria química, la de goma y otros productos. Durante las décadas pasadas, el crecimiento del sector financiero había más que compensado la declinación de la industria del acero. La agricultura está basada en pequeñas granjas familiares.

Luxemburgo es uno de los centros comerciales y financieros más importantes que compite con Bélgica y Países Bajos. Luxemburgo posee el segundo PIB per cápita más alto del mundo después de Catar.

Luxemburgo alberga las sedes centrales de varias corporaciones multinacionales, entre ellas Ternium, Tenaris, y a una de las seis sedes centrales del líder mundial acerero Arcelor Mittal.

Paraíso fiscal

Un paraíso fiscal (en inglés: tax haven, ‘refugio fiscal’) es un territorio o Estado que se caracteriza por aplicar un régimen tributario especialmente favorable a los ciudadanos y empresas no residentes, que se domicilien a efectos legales en el mismo. Típicamente estas ventajas consisten en una exención total o una reducción muy significativa en el pago de los principales impuestos.

Fuente: Wikipedia, 2015.

.

.

La Banca de inversión concentrada en dos jugadores

agosto 31, 2015

La crisis concentró a la banca mundial de inversión en sólo dos jugadores

Morgan Stanley y Goldman Sachs son los únicos dos sobrevivientes entre los grandes luego del crack financiero de 2008 y la implementación de de nuevas regulaciones.

Y finalmente solo quedaron dos. Después de años de recortes de empleo y reorganizaciones, la mayoría de los bancos de inversión más grandes del mundo hoy se dedican poco y nada a la banca de inversión. De los 10 bancos mundiales más grandes, los ingresos de solo dos -Goldman Sachs y Morgan Stanley- siguen proviniendo mayormente de operaciones de banca de inversión, mientras que antes de la crisis financiera global eran seis los bancos que obtenían sus ingresos de esta actividad.

Y finalmente solo quedaron dos. Después de años de recortes de empleo y reorganizaciones, la mayoría de los bancos de inversión más grandes del mundo hoy se dedican poco y nada a la banca de inversión. De los 10 bancos mundiales más grandes, los ingresos de solo dos -Goldman Sachs y Morgan Stanley- siguen proviniendo mayormente de operaciones de banca de inversión, mientras que antes de la crisis financiera global eran seis los bancos que obtenían sus ingresos de esta actividad.

Este nuevo panorama refleja la drástica retirada de los titanes bancarios de Europa después de sufrir pérdidas catastróficas durante la crisis y luego enfrentar presión regulatoria para renunciar a actividades riesgosas. Son una fuerza muy reducida en actividades de banca de inversión tradicionales como liderar ofertas públicas iniciales de acciones, fusiones y adquisiciones o la venta de la deuda de empresas, así como en otras actividades como ayudar a clientes en la negociación de acciones y bonos y crear productos financieros como derivados.

Los grandes bancos de Estados Unidos, frente a presiones regulatorias y pérdidas propias, también recortaron sus operaciones en este sector, y desde la crisis el personal se redujo en casi 30% (40.000 empleados), en las unidades de banca de inversión de los cinco bancos mundiales que revelan cifras.

Un análisis realizado por el Financial Times revela la magnitud de la reestructuración en los más grandes prestamistas del mundo, que los dejó con bancas de inversión mucho más chicas y con muy poco en común.

La banca privada y la gestión de patrimonios reemplazaron las divisiones de banca de inversión como los grandes centros de beneficios en algunos bancos mundiales, mientras que otros se están reposicionando como prestamistas internos alejados de los riesgos de las altas finanzas. Ambas estrategias exigen menos recursos financieros que la banca de inversión, un sector en el que los requisitos aumentaron vertiginosamente luego de una ola de reglamentaciones post-crisis. También generan ganancias más estables.

UBS, el banco más grande del mundo en términos de activos antes de que azotase la crisis financiera, siguió el camino de la gestión de patrimonios como parte de un cambio radical que comenzó poco después de la crisis, pero que se aceleró a fines de 2012, cuando el banco suizo anunció su retiro de la renta fija. Sus negocios de banca de inversión generaron ingresos de 2400 millones de francos suizos en el segundo trimestre de este año: una cifra muy alejada de los 6200 millones de francos suizos registrados en el segundo trimestre de 2007, un año antes de que la quiebra de Lehman Brothers desatase la crisis.

El plan es concentrarse en áreas de la banca de inversión que pongan en riesgo menos del capital propio de UBS y atraer un tratamiento regulatorio más favorable. Dentro de esta banca de inversión más reducida, casi la mitad de sus ingresos del segundo trimestre provino de ayudar a clientes en la negociación de acciones, y otro 30%, de actividades de banca de inversión tradicionales como asesoramiento a clientes, mercados de capitales y mercados de deuda. El perfil es muy diferente de otros bancos de inversión, que aún obtienen gran parte de sus ingresos de honorarios por operaciones de renta fija y la venta de productos como derivados.

«No hay una misma receta que funcione para todos, se puede ser exitoso de diferentes maneras», sostiene Andrea Orcel, director de la banca de inversión -sujeta a una restructuración significativa- de UBS.

Otros siguen trabajando para reducir el tamaño de sus bancas de inversión. Barclays ya hizo algunos recortes y prometió más bajo la dirección de su presidente ejecutivo, John McFarlane, como también el Deutsche Bank, que está terminando un nuevo plan estratégico bajo la dirección de su codirector ejecutivo, John Cryan. El nuevo director ejecutivo de Credit Suisse, Tidjane Thiam, también está revisando la estrategia de banca de inversión.

Si bien es uno de los dos bancos de inversiones más grandes que quedan, Morgan Stanley se diversificó en corretaje minorista con la compra de Smith Barney. James Gorman, director ejecutivo del banco, declaró el año pasado que «el sector de banca de inversión a todos los efectos y propósitos ha desaparecido».

No obstante, Colm Kelleher, jefe de la línea de negocios de valores institucionales, afirma que la amplia banca de inversión «seguirá generando aproximadamente la mitad de nuestras ganancias». Y agrega: «Estos negocios desempeñan un papel importante en el funcionamiento de la economía mundial y son fundamentales para generar crecimiento».

JPMorgan Chase eliminó casi 25.000 puestos de trabajo de su banca de inversión desde mediados de 2007, pero la división sigue empleando alrededor de 50.000 personas… más que el personal completo de Goldman Sachs o Credit Suisse, y poco menos de los 56.000 empleados de Morgan Stanley.

Un tercio de los ingresos de JPMorgan proviene de su división de banca corporativa y de inversión. Cerca del 20% de los ingresos de esa división provienen de la banca de inversión tradicional: el resto se concentra principalmente en valores de renta fija y variable. Daniel Pinto, jefe de la unidad, sostiene que la misión es ofrecer «una completa plataforma bancaria global a los clientes». Y agrega: «Reconocemos que es una estrategia cada vez menos habitual entre los bancos de inversión líderes, pero el tamaño y la escala de JPMorgan nos coloca en un lugar distintivo para lograrlo».

En el Bank of America, la adquisición en 2009 de Merrill Lynch permitió la creación de un grupo que obtiene alrededor del 40% de los ingresos a partir de sus unidades de mercados y banca global, con una base de ingresos diferente a las de UBS y Morgan Stanley. «Cuesta bastante tener un denominador común,» afirma Christian Meissner, jefe del sector de banca de inversión y corporativa. «Diferentes entornos regulatorios, operativos y comerciales están forzando a los bancos a tomar distintas direcciones».

La banca de inversión es más rentable que otros sectores de la industria, dado que estas unidades generan mejores retornos que sus operaciones principales en siete de los ocho bancos que publican las cifras correspondientes al segmento. Pero la ventaja de los bancos de inversión en materia de ingresos debería reducirse cuando las tasas de interés suban, dado que la banca minorista se volverá menos rentable. La banca de inversión también precisa retornos más altos que otros tipos de bancas para justificar el potencial para generar grandes pérdidas.

Aun así, Meissner estima que los beneficios son suficientemente elevados para que los bancos empiecen a asignar más recursos a la banca de inversión. «Los retornos siguen siendo bastante atractivos en relación con otras alternativas a las que uno podría recurrir», agrega.

Fuente: cronista.com, 31/08/15.

Banca de inversión

La banca de inversión o banca de negocios asiste a clientes individuales, empresas privadas y gobiernos a obtener capital, mediante underwriting y/o erigiéndose en agente del cliente para la emisión y venta de valores en los mercados de capitales. Un banco de inversión puede asimismo ofrecer servicios consultivos a compañías interesadas en fusiones y adquisiciones, y otros servicios financieros a clientes como actuar de agente intermediario para market making, operación de derivados financieros, renta fija, divisas, commodities y acciones.

La banca de inversión generalmente tiene dos grandes segmentos de negocios. La operación, comercio o intercambio de valores por efectivo u otros valores (es decir, facilitar las operaciones, el market making) o la promoción de valores (underwriting, investigación) se considera el lado de la venta, i.e., sell-side. Por otro lado, el trato y servicios con los fondos de pensiones, fondos mutuos, hedge funds, etc, constituye el lado de la compra, i.e., buy-side. En algunos países los bancos de inversión operan tanto del lado de la compra, como de la venta.

Generalmente los países exigen licencias especiales para los bancos de inversión y no permiten que operen simultáneamente como bancos comerciales, es decir captando depósitos.

Organización y estructura

Un banco de inversión opera a distintos niveles y típicamente está subdividido en front office, middle office, y back office. A menudo estas áreas están separadas por un Chinese wall que busca prevenir conflictos de intereses.

Mientras que los bancos de inversión más grandes ofrecen servicios en todas las líneas de negocio, tanto del buy-side como el sell-side, los bancos más pequeños se suelen centrar, por ejemplo, en segmentos del sell-side, como las boutiques o pequeños broker-dealers, especializándose en banca de inversión y en ventas/operaciones/investigación, respectivamente.

Características de las actividades de banca de inversión

Front office

Banca de inversión

Las finanzas corporativas constituyen el negocio tradicional de la banca de inversión. La mayoría de los bancos de inversión ofrecen servicios consultivos para las divisiones y fusiones y adquisiciones. Esto puede implicar la suscripción de los inversores a una emisión de valores, la coordinación con los licitadores, o el negociar con compañías que pueden o están afrontando una OPA.

Comercio y operaciones

La banca de inversión también ofrece otros servicios financieros para los clientes, tales como el comercio o colocación a futuro de ingresos, acreencias, acciones o commodities.

Los fondos mutuos, fondos de cobertura (hedge funds) y fondos de pensiones, cuyo objetivo es maximizar la rentabilidad de los ahorristas mediante la inversión, constituyen el «lado de la compra» de los valores emitidos y vendidos por la banca de inversión.

Investigación y análisis de valores

La división de investigación y análisis (research) se dedica a evaluar compañías y empresas y elabora informes acerca de sus perspectivas de negocio y situación financiera, siendo acompañados a menudo de recomendaciones de compra o venta.

Middle office

Esta área del banco se encarga de la gestión de riesgos, tesorería, controles internos, auditoría y estrategias corporativas.

La gestión de riesgos es esencial. La más importante es la gestión de riesgos financieros (financial risk management) que consiste en un enfoque estructurado que trata de medir la incertidumbre asociada a un valor o cartera. El riesgo se evalúa mediante herramientas matemáticas comúnmente aceptadas como el VaR (Value at Risk) y el seguimiento de diversos indicadores financieros y macroeconómicos.

Back office

Incluye las actividades contables y administrativas generadas por la confirmación escrita de una operación negociada y los servicios de IT.

Las operaciones que lleva a cabo front office deben ser confirmadas por back office, poniendo hincapié y comprobando que las entradas informáticas no sean erróneas ni incompletas, asegurando la liquidación de las mismas. Muchos bancos subcontratan esta parte de las operaciones. No obstante, no deja de ser una actividad crítica, dado que incorrectos sistemas de control pueden llevar a operaciones indebidas o fallos en la liquidación muy costosos.

Crisis financiera de 2008

La crisis financiera de 2008 afectó seriamente a los principales bancos de inversión. En Estados Unidos, Lehman Brothers pidió protección crediticia ante la ley, oficiamente declarándose en quiebra financiera y sus dependencias principales fueron divididas y vendidas.

Plan de rescate financiero de Estados Unidos de 2008

Mientras tanto, el banco de inversión Merrill Lynch fue adquirido por Bank of America, a mitad de su valor real y Goldman Sachs fue adquirido por Warren Buffett, principal accionista de Coca Cola. Estos tres bancos, así como Morgan Stanley, se convirtieron en bancos comerciales, con lo cual los cuatro bancos de inversión más grandes del mundo dejaron de ser tales.

Lista de los mayores bancos de inversión

Una lista no exhaustiva de bancos de inversión es la siguiente:

- Bank of America

- Barclays

- Cathedral Group

- Citigroup

- Credit Suisse

- Deutsche Bank

- Daiwa Capital Advisory

- Goldman Sachs

- HSBC

- JPMorgan Chase

- Morgan Stanley

- Nomura

- Royal Bank of Canada

- Société Générale

Véase también

.

¿Volverán crisis como las de 1997 o 2008?

agosto 28, 2015

Efecto China: ¿se vendrán crisis como las de 1997 o 2008?

Los especialistas no estiman que suceda una crisis financiera pero advierten que el desaceleramiento de China afectará al crecimiento mundial y especialmente a los países emergentes.

El miedo por el futuro de China, que movió cual montaña rusa los índices de los mercados, reanimó viejas pesadillas: ¿se repetirán arrasadoras crisis mundiales como las de 1997 o 2008?

El miedo por el futuro de China, que movió cual montaña rusa los índices de los mercados, reanimó viejas pesadillas: ¿se repetirán arrasadoras crisis mundiales como las de 1997 o 2008?

Analistas descartan descalabros de aquella magnitud debido a las reformas económicas realizadas desde entonces. Empero advierten que la turbulencia desatada por el enlentecimiento de la economía de China pasará factura al crecimiento de la economía mundial, especialmente a los países emergentes.

La caída de 8,5% de la bolsa de Shangai el lunes hizo desplomar las bolsas de todos los continentes, provocó la caída de los precios de las materias primas e hizo depreciar monedas. Las pérdidas bursátiles en Europa y Estados Unidos fueron de tal magnitud que se perdió lo ganado en lo que va del año.

El desastre fue grande para los países emergentes y aun cuando los mercados, salvo el de China, se recuperaban algo el martes, se tornó inevitable recordar el pavor de la crisis de 1997. En ese año las economías del este y sureste asiático se fueron a pique y terminaron pidiendo auxilio al Fondo Monetario Internacional (FMI).

En aquel entonces China era sólida como una roca. Hoy, en cambio, es una fuente de pánico.

Pekín no consiguió calmar su propio mercado de capitales ni frenar el enlentecimiento económico interno y los problemas se exacerbaron por la devaluación del yuan hace dos semanas, todo lo cual llevó a inversores a desprenderse de activos.

La mayoría de las economías emergentes sufrió el golpe de la devaluación china y devaluaron también sus monedas para defender su competitividad

Creciente preocupación

La preocupación ante la ineficacia de las medidas tomadas por Pekín ante sus problemas está creciendo. «Lo que vemos ahora es la creciente falta de confianza en la capacidad de las autoridades chinas para manejar la transición de la economía», dijo el economista Angel Ubide del Peterson Institute for International Economics en Washington.

Las fallidas intervenciones de Pekin en el mercado sólo aumentaron interrogantes sobre si los chinos «están a la altura del problema», añadió.

Debido a los problemas de China y otros emergentes, el FMI ya había recortado en julio de 3,5% a 3,3% la previsión de crecimiento anual de la economía mundial. «Hay problemas persistentes que implican un persistente impacto en la economía mundial», dijo Charles Collyns, economista jefe del Instituto Internacional de Finanzas de Washington.

Observó que hay un generalizado malestar en los mercados emergentes y mencionó las crisis políticas de Brasil y Turquía, las estancadas reformas de India, el impacto de las sanciones a Rusia y el ingreso de menos dinero en países exportadores de crudo como Nigeria.

Aún así, Collins y otros analistas no avizoran una crisis financiera mundial en el horizonte. Tras la crisis de Asia de 1997, las economías emergentes liberaron sus monedas y el mercado de capitales y sus empresas dejaron de depender de los hasta entonces baratos créditos en dólares.

«En aquel entonces, se derrumbó el castillo de naipes. Sin embargo hoy, sin ataduras, las tasas de cambio pueden funcionar como una válvula de seguridad», dijo Song Seng Wun, economista de CIMB Private Banking, de Malasia.

Reformas bancarias rigurosas

En tanto en Japón, Europa y Estados Unidos las fuentes de la crisis de 2008, los bancos, fueron reformados y recapitalizados y están mejor colocados para enfrentar embates. Los respectivos bancos centrales siguen alerta con sus tasas de interés cercanas a cero y, en el caso de Japón y Europa, prosiguen inyectando liquidez para estimular el crecimiento. Desde el años 2008, billones de dólares han sido volcados para apuntalar bancos y alentar el consumo, las inversiones y empleo.

«Desde hace tiempo lo único que ha evitado otra crisis financiera ha sido la extraordinaria liquidez de los bancos centrales y las intervenciones generales de autoridades mundiales, y esperamos que todo eso continúe», dijo Jim Reid analista del Deutsche Bank.

El apoyo podría ser fácilmente sostenido, incluso si la economía se enlentece más. Tokio y el Banco Central Europeo podrían expandir sus programas de reducción de las tensiones financieras, Pekín podría agregar apoyo al crecimiento, y la Reserva Federal de Estados Unidos podría aplazar el aumento de las tasas de interes, que están en casi cero para estimular la economía.

Ubide alega que sería prematuro que los bancos centrales fuera del de China tomaran medidas. «Es cierto que es aterrador. Pero, en momentos como estos, los bancos centrales deben mostrar mano firme y mantener la calma», añadió.

«Lo que deberían hacer es esperar y ver cuánto dura ésto, cómo es la situación dentro de dos o tres semanas y luego reaccionar», afirmó.

Fuente: Clarín, 28/08/15.

.

La bomba de tiempo K

marzo 14, 2015

El plan “bomba” de Kicillof: el que gane tendrá que hacerse cargo

Por Marcelo Bonelli.

La Presidenta le ordenó a su ministro de Economía no atender los desfasajes macroeconómicos y transferir los severos problemas del área al próximo presidente.

Manos mágicas. Axel Kicillof en el acto de inauguración de las sesiones ordinarias. DYN

La Casa Rosada tiene una decisión política tomada: transferir el ajuste que origina su pésima política económica al próximo presidente.

Clarín confirmó que Axel Kicillof tiene la instrucción de Cristina de evitar desbordes hasta fin de año y obligar a pagar los costos de los desequilibrios a Daniel Scioli, Sergio Massa o Mauricio Macri. Así, la Presidenta intenta guardar como capital político el relato económico, a pesar de fue la autora de los serios problemas que tiene la actualidad productiva.

La estrategia de Cristina se evaluó en el último encuentro de la Unión Industrial. En la UIA sostienen que la Presidenta pretende mantener el relato y usarlo después para hostigar al futuro presidente.

Héctor Mendez escuchó la historia y al final lo dijo directo : “Tuvimos con Alfonsín el Plan Primavera y ahora con Cristina tenemos el Plan Bomba”.

Ocurrió el martes en un intimó encuentro de caciques fabriles. La definición del titular de la Unión Industrial fue después de que varios empresarios denunciarán la inacción de Axel Kicillof frente a la profundización de los problemas económicos. Méndez agregó: “Esto tiene intencionalidad política. Quieren dejarle una bomba de tiempo para que le explote al próximo Presidente.”

La conversación fue en la más absoluta intimidad. Pero la cuestión se trató porque existe información secreta de que ahora la Presidenta avaló la idea de Carlos Zannini y que instrumenta Axel Kicillof: profundizar hasta fin del mandato de Cristina los desequilibrios actuales de la economía.

El “plan bomba” — así lo llamaron- del ministro consiste en lo siguiente: no resolver conflictos económicos, acumular tensiones y dejar que los problemas le estallen al Presidente que gane las elecciones en octubre. La estrategia surgió como fruto de la incapacidad de Kicillof para resolver los problemas. Pero Clarín confirmó que ahora forma parte de una decisión política bendecida por Cristina. Ignacio De Mendiguren afirmó: “Quieren meter todo debajo de la alfombra.”

El plan tiene una clara intencionalidad política: obligar al próximo presidente a realizar un desgastante ajuste económico apenas asuma su mandato. Una estrategia similar a la que utilizó Carlos Menem en la década del ’90.

Entre los hombres de negocios que participaron del encuentro reservado donde se opinó de esa manera estaban Méndez, De Mendiguren, Adrián Kauffman, Luis Betnaza, Cristiano Rattazzi, Miguel Acevedo y Luis Sáenz Peña. Para ellos, el “plan bomba” consiste en no hacer nada y que avancen los desequilibrios macroeconómicos.

Los candidatos conocen la estrategia de la Cristina. Pero mantienen un sugestivo silencio.

Los gobernadores ya están pagando el costo político: todas las economías regionales están con serios problemas.

Esa evaluación también la tiene Jaime Campos, de la Asociación Empresaria, y es compartida por figuras como Adelmo Gabbi, Jorge Brito y Carlos de la Vega.

Para los hombres de negocios la “bomba de tiempo” que arma el Gobierno incluye diez decisiones concretas y dirigidas desde la Casa Rosada:

— Profundizar el atraso del tipo de cambio y así obligar a que el futuro gobierno haga una devaluación. El atraso ya acumula un 30%. Se estima en Adeba que un dólar comercial unificado de equilibrio se ubicaría en unos $ 11 y por eso existe una perdida fuerte en la competitividad de la economía argentina.

— La devaluación en Brasil agudizó los inconvenientes cambiarios que Kicillof no quiere corregir.

— Dejar la menor cantidad de reservas en el Banco Central, para impedir salir del cepo y obligar al próximo gobierno a endeudar al Estado.

— No tocar las tarifas, para obligar a un retoque, con la nueva administración.

— No combatir la inflación y solo mitigarla a través del estancamiento económico.

— Acentuar la desaceleración económica por efecto del retraso cambiario.

— La recesión y la inflación provocarán otra licuación de salarios.

— No frenar los reclamos salariales. Daniel Funes de Rioja contó en la UIA que Zannini quiere evitar poner topes a los pedidos de los sindicatos para alentar un fin de fiesta populista. Funes dijo: “Paritarias altas y dólar planchado afectan la competitividad de las empresas. ”

– Sostener el déficit fiscal elevado en cinco puntos del PBI y seguir acumulando una deuda interna en pesos que le será difícil abonar al BCRA.

— Trasferir la resolución del conflicto de los fondos buitres y obligar al futuro gobierno a pagar un costo político para resolver el fallo de Thomas Griesa. El Gobierno manejó con mucha impericia, desde el 2010, el conflicto externo. Y el año pasado decidió no resolverlo y utilizarlo políticamente. Por este desmanejo, la Argentina complicó su situación y el fallo de ayer del Juez Griesa dificulta una futura solución. La Casa Rosada también se verá afectada: la decisión adoptada en Manhattan frena la posibilidad de colocar deuda, incluso pagando tasas caras como soñaba Kicillof. Para el ministro será otro fracaso. El nuevo fallo de Griesa desalienta al JP Morgan y al Deutsche Bank a coordinar una nueva colocación de deuda. El ministro contaba con ambos bancos internacionales para obtener 2000 millones de dólares y mantener sin sobresaltos la economía hasta que se active el “plan bomba”.

Cristina utilizará la dura medida de Griesa para volver embestir contra EE. UU. y los bancos, haciendo campaña doméstica. Por eso ayer Kicillof volvió a evaluar una medida extrema: amenazar al Citibank con revocar su licencia para operar en Argentina si cumple la sentencia de Griesa y no abona el vencimiento de los bonos.

Fuente: Clarín, 13/03/15.

.

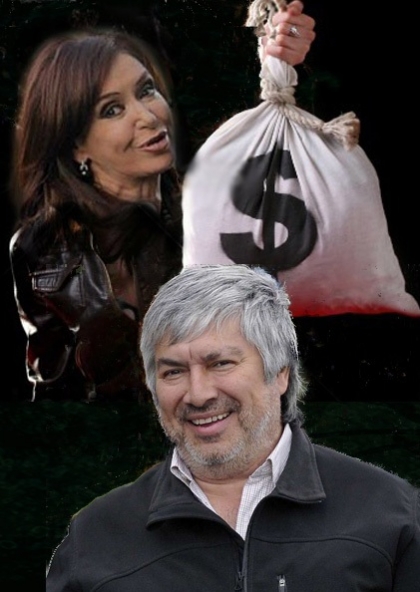

La causa judicial que preocupa a CFK

febrero 27, 2015

La causa real de la furia de Cristina contra la Justicia

Por Marcelo Bonelli.

El juez Bonadio, que investiga una trama de corrupción, habría hallado operaciones trianguladas entre Lázaro Báez, el zar del juego Cristóbal López y la familia Kirchner.

2003. Cristóbal López con Néstor y Cristina Kirchner en el casino de Río Gallegos.

El zar del juego, el empresario Cristóbal López, está involucrado en la investigación por lavado de dinero que lleva adelante la Justicia en la causa de los hoteles de la familia presidencial. Claudio Bonadio habría encontrado operaciones trianguladas, que utilizan cuentas de compañías de López para liquidar supuestos ingresos ficticios en Hotesur.

Se trataría de la primera conexión comprobada de operaciones que involucran negocios de Lázaro Báez y Cristóbal López con la familia Kirchner.

Se trataría de la primera conexión comprobada de operaciones que involucran negocios de Lázaro Báez y Cristóbal López con la familia Kirchner.

Báez y López tienen estrecha relación con la Presidenta y multiplicaron sus negocios en la década kirchnerista. Pero este hallazgo los uniría en una investigación por supuesta corrupción.

Es que la facturación –pendiente de otras pruebas– habría confirmado dos cosas: que Báez pagó a los Kirchner por contratos fantasmas de habitaciones que nunca usó y que, después, hubo transferencias de fondos utilizando cuentas del holding del zar del juego.

La información se mantiene en absoluto secreto y en período de mayores pruebas documentales. Bonadio se tomaría todo marzo para esa tarea clave, y recién en abril adoptaría determinaciones procesales.

La noticia cayó como un balde de agua helada en la Casa Rosada y fue el comentario central esta semana en varios encuentros de hombres de negocios. Hubo interconsultas entre miembros del Grupo de los 6.

En el G-6 dicen que el avance de esta investigación y el hallazgo de la triangulación es lo que preocupa realmente a Cristina y la enfurece con la Justicia.

Clarín anticipó que el Gobierno ordenó al titular de la DGI, Angel Rubén Toninelli, realizar operaciones para “emprolijar” y hacer presentables la documentación de Hotesur. Recibió la directiva política de Carlos Zannini y dispuso ubicar a su hijo Fernando para operar en el entorno de Báez. Se trataría de hechos incompatibles con la función de Toninelli en la AFIP. Pero con ese objetivo y el aval de Ricardo Echegaray, el titular de la DGI provocó hace unas semanas la salida del jefe de la Dirección Regional Metropolitana. Se trata de la estratégica repartición fiscal donde está radicado parte del expediente de Hotesur.

El Gobierno quiere tener un absoluto control de la Región Metropolitana porque desde ahí puede “ordenar” cambiar y frenar expedientes que va a requerir la Justicia.

El contador Exequiel Lebed era el titular de la Dirección Metropolitana y fue presionado por Toninelli para acompañar con su firma un informe sobre una investigación interna que por el uso de facturas apócrifas involucra a Hotesur. El documento es para favorecer la situación de la compañía presidencial. Lebed accedió a firmar el expediente exigido por la Casa Rosada, a pesar de que su repartición no participó en su elaboración. Después, Lebed solicitó vacaciones adelantadas y licencia médica y al final concretó su renuncia.

El escándalo en la AFIP se trató ayer en una reunión secreta. Había caciques de la UIA y de la Asociación Empresaria Argentina.

Fue luego de que se conocieran los cambios en el gabinete. Para los empresarios la movida de Cristina se explica por lo siguiente:

– El Gobierno sintió el impacto político del 18F y los desaciertos que cometió tras la muerte del fiscal Nisman.

– Cristina resolvió gobernar hasta final de mandato con el aparato de inteligencia de César Milani y en soledad con La Cámpora.

– La Casa Rosada va a radicalizar su estrategia de confrontación política.

Héctor Méndez, de la UIA, sostiene que Cristina también quiere dejarle al próximo presidente un campo minado en la economía.

El terma circuló el martes, en el encuentro de la comisión directiva ampliada de la UIA, donde se desbarató un intento del Gobierno de dividir la central fabril. Quedaron rechazadas las posiciones adictas a la Casa Rosada de Juan Lascurain y la UIA ratificó por unanimidad un documento muy crítico al acuerdo con China. Ignacio de Mendiguren expuso esas advertencias en el debate de la Cámara de Diputados. Con el apoyo del movimiento industrial dijo: “La Presidenta está entregando el futuro del desarrollo argentino.” Las concesiones de Cristina a China obedecen a urgencias de Axel Kicillof. El ministro no tiene todos los dólares para cerrar el año.

Otra vez le jugó una mala pasada la impericia internacional del equipo económico: ayer se cayó la colocación de Bonar por 2.000 millones de dólares.

El juez Thomas Griesa pidió información de la transacción al Deutsche Bank y al JP Morgan, y la cúpula de esos bancos decidió bajarse de la emisión.

El grave traspié obedece a serios errores del viceministro Emanuel Alvarez Agis y del secretario de Finanzas, Pablo López. Influyó el crónico y pésimo asesoramiento del estudio Clery & Gotlieb.

Carentes de profesionalismo, los funcionarios pasaron de un extremo a otro. En diciembre, Kicillof quiso hacer una colocación sin hablar con nadie en el mercado. Fue un fracaso. Ahora, por miedo a otra frustración, hablaron con todos y anticiparon tanto la jugada que alertaron al fondo buitre Elliot y obligaron a actuar al juez Griesa. El error le permitió a Paul Singer bloquear la operación. Elliot amenazó a fondos que tenían decidido participar de la emisión de Argentina.

Pero también los funcionarios mostraron falta de timing. Intentaron lanzar la emisión a días de una audiencia clave en los juzgados de New York.

Será el próximo martes. Griesa espera a la Argentina y hay consenso entre los banqueros: si esa audiencia sale mal, se va a complicar al extremo el panorama financiero del país.

Fuente: Clarín, 27/02/15.

.