El efectivo: un pilar de la libertad y la estabilidad social

En una sociedad donde la digitalización de los pagos avanza a un ritmo acelerado, el dinero en efectivo sigue siendo un elemento esencial para garantizar la inclusión financiera, la privacidad y la estabilidad económica. Lejos de ser un vestigio del pasado, los billetes y monedas representan un mecanismo insustituible para preservar la libertad individual y la cohesión social.

Un bien público con impacto social

El efectivo es dinero público, emitido por instituciones estatales, pero su función va más allá de un simple medio de pago. Su uso no discrimina ni excluye: cualquier ciudadano, sin importar su situación económica o su acceso a tecnología, puede utilizarlo. A diferencia de los sistemas digitales, que dependen de infraestructuras privadas y conexiones electrónicas, el efectivo no requiere intermediarios y es accesible en cualquier circunstancia.

Además, su tangibilidad lo convierte en una herramienta indispensable para adultos mayores, personas sin acceso a servicios bancarios y ciudadanos que prefieren gestionar sus finanzas sin vigilancia o restricciones tecnológicas. En este sentido, el dinero en efectivo no solo facilita transacciones, sino que también protege derechos fundamentales, como la privacidad y la libertad de elección.

.

Resiliencia económica y estabilidad en tiempos de crisis

La importancia del efectivo se hace evidente en momentos de crisis económica, desastres naturales o fallos tecnológicos. Cuando los sistemas electrónicos colapsan, el efectivo sigue funcionando. Su carácter físico lo convierte en un respaldo confiable ante eventuales interrupciones en los sistemas de pago digitales, que pueden verse afectados por cortes de energía, ciberataques o restricciones impuestas por los operadores financieros.

A nivel macroeconómico, la disponibilidad de efectivo también estabiliza el sistema financiero, evitando que el control total de los medios de pago quede en manos de entidades privadas. Mientras que los pagos digitales dependen de la infraestructura de empresas cuyo objetivo es la rentabilidad, el efectivo se mantiene como un bien público que garantiza la soberanía monetaria de los ciudadanos.

El efectivo es vital en caso de Tormentas de nieve.

.

La privacidad y la libertad en juego

En un mundo donde la recopilación de datos personales se ha convertido en un lucrativo negocio, el uso de efectivo es una de las pocas maneras de mantener transacciones al margen de la vigilancia financiera. Los sistemas digitales pueden registrar cada compra, trazar perfiles de consumo y, en casos extremos, restringir el acceso a bienes y servicios con base en criterios ajenos al consumidor.

El derecho a pagar en efectivo es, por lo tanto, una garantía de autonomía en una era donde la información se ha convertido en una moneda de cambio. Abandonar el efectivo significaría ceder el control absoluto de las transacciones a intermediarios que pueden imponer condiciones o, incluso, restringir la participación económica de ciertos sectores de la población.

.

Una decisión política, no técnica

El futuro del dinero en efectivo depende de decisiones políticas y regulatorias que deben reconocer su valor como bien público. No se trata de una simple elección entre lo digital y lo físico, sino de una cuestión de derechos y acceso equitativo al sistema financiero.

Para preservar este recurso, es necesario que los gobiernos implementen marcos jurídicos que garanticen su disponibilidad y aceptación universal. La promoción de una infraestructura que facilite el uso del efectivo, junto con campañas informativas sobre su importancia, será clave para evitar que su desaparición genere exclusión y vulnerabilidad económica.

La defensa del efectivo: un compromiso ciudadano

El efectivo no es solo un medio de pago, es un pilar de la democracia económica. Su defensa no es una batalla contra la innovación, sino una garantía de que los ciudadanos puedan seguir eligiendo cómo gestionar su dinero sin imposiciones externas.

Si permitimos que el efectivo se vuelva obsoleto, perderemos una herramienta fundamental para proteger nuestra privacidad, nuestra independencia financiera y nuestra capacidad de afrontar crisis económicas. Es momento de exigir regulaciones que aseguren su acceso y su permanencia como parte esencial del sistema monetario. Defender el dinero en efectivo es defender nuestra libertad.

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos. El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

En la era de la tecnología y las finanzas digitales, la transición hacia una economía sin efectivo parece inevitable. Los pagos electrónicos, desde tarjetas de crédito hasta aplicaciones móviles, han transformado la forma en que realizamos transacciones. Sin embargo, esta conveniencia plantea una cuestión crítica: ¿qué sucede si el dinero físico desaparece por completo? Veamos cuáles son las implicaciones sociales, económicas y políticas de la dependencia exclusiva de los pagos digitales., acompañándolo de ejemplos y reflexiones de expertos en la materia.

.

Impacto en las zonas rurales

En muchas comunidades rurales, el dinero en efectivo sigue siendo el alma de la economía. Estas regiones a menudo carecen de una infraestructura tecnológica robusta, como redes de internet confiables o sistemas bancarios accesibles. Un estudio del Banco Mundial en 2022 señaló que en países en desarrollo, aproximadamente el 50% de la población rural no tiene acceso a servicios bancarios. En India, por ejemplo, la desmonetización de 2016 afectó gravemente a los agricultores y pequeños comerciantes, quienes dependían casi exclusivamente del efectivo para sus operaciones diarias.

Bill Gates, conocido por su papel en la transformación digital, afirmó: “La tecnología debe ser inclusiva; si dejamos atrás a las comunidades rurales, estamos ampliando la brecha económica”. La desaparición del efectivo podría marginar a millones de personas, privándolas de su capacidad de participar en la economía moderna.

La pérdida de privacidad

Cada transacción electrónica genera un rastro digital que puede ser almacenado, analizado y compartido. Esta realidad plantea una amenaza directa a la privacidad financiera. Edward Snowden, excontratista de la Agencia de Seguridad Nacional (NSA), ha advertido sobre el riesgo de un sistema financiero completamente digital: “Un mundo sin efectivo permite a los gobiernos y corporaciones tener una vigilancia total de tus hábitos de consumo, lo que compromete gravemente la libertad individual”.

El efectivo, por el contrario, ofrece anonimato y protege a los ciudadanos de la vigilancia constante. Esto es particularmente importante en sociedades donde los gobiernos pueden abusar de la información financiera para reprimir la disidencia o ejercer control social.

Dependencia gubernamental y control financiero

La eliminación del efectivo también podría fortalecer el control gubernamental sobre las finanzas personales. Un ejemplo notable se da en China con el sistema de crédito social, donde las transacciones digitales se utilizan para evaluar el comportamiento ciudadano. Aunque este modelo puede parecer distante para muchas democracias occidentales, la posibilidad de que los gobiernos implementen restricciones financieras basadas en registros digitales es una preocupación válida.

En 2021, el economista Nassim Taleb escribió: “El efectivo es una opción de seguro contra el totalitarismo financiero. Sin él, nos arriesgamos a perder nuestra autonomía económica”. La existencia de dinero físico garantiza que los ciudadanos puedan operar fuera del alcance directo del Estado.

Nassim Taleb recomienda preservar el Dinero en efectivo.

.

Vulnerabilidad a interrupciones tecnológicas

Los sistemas digitales, aunque eficientes, no están exentos de fallos. Desde cortes de electricidad hasta ciberataques, las interrupciones tecnológicas pueden paralizar economías enteras. Un caso paradigmático fue el ciberataque a Colonial Pipeline en 2021, que interrumpió el suministro de combustible en la costa este de Estados Unidos. Si un ataque similar afectara a una infraestructura financiera, las consecuencias podrían ser devastadoras para aquellos que dependen exclusivamente de los pagos electrónicos.

Por su parte, el efectivo no está sujeto a estas vulnerabilidades. En situaciones de emergencia, como desastres naturales, el dinero físico sigue siendo el medio de intercambio más confiable.

Exclusión de grupos vulnerables

La transición a una economía digital también plantea desafíos para las personas mayores, quienes a menudo carecen de las habilidades técnicas necesarias para adaptarse a los pagos electrónicos. En países como Japón, donde el 28% de la población tiene más de 65 años, el efectivo sigue siendo vital para garantizar la inclusión financiera de este grupo demográfico.

Además, quienes no tienen acceso a la tecnología —ya sea por razón de pobreza o aislamiento geográfico— también corren el riesgo de quedar excluidos. La Organización Internacional del Trabajo (OIT) ha enfatizado que garantizar la disponibilidad de efectivo es crucial para proteger a las poblaciones vulnerables y evitar una mayor desigualdad.

Hacia un equilibrio necesario

La solución no radica en rechazar los pagos electrónicos, sino en encontrar un equilibrio que permita la coexistencia de ambos sistemas. Es fundamental que los gobiernos y las instituciones financieras reconozcan la importancia del dinero físico como una garantía de inclusión, privacidad y resiliencia.

Ray Dalio, fundador de Bridgewater Associates, ha expresado: “La diversificación no solo aplica a las inversiones, sino también a las formas de pago. Depender de un solo sistema es invitar al riesgo”. La capacidad de elegir entre efectivo y pagos digitales empodera a los ciudadanos y fortalece las economías.

Ray Dalio, defensor del Dinero en efectivo.

.

En un mundo cada vez más digital, el efectivo sigue siendo un pilar esencial de la libertad y la seguridad financiera. La tarea de preservar su existencia no solo recae en los gobiernos y las instituciones, sino también en cada uno de nosotros como consumidores responsables. Como dijo el filósofo político John Rawls: “La justicia en una sociedad se mide por cómo protege a sus más vulnerables”. El dinero físico, en este contexto, es una herramienta de justicia y equidad.

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos. El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

Durante la tregua entre Israel y Hamás, una tonelada de billetes de 200 NIS por un total de 50 millones de dólares fue transportada del norte al sur de Gaza para aliviar la difícil situación económica de la población.

La guerra entre Israel y Hamás comenzó el 7 de octubre de 2023, cuando Hamás lanzó un ataque sin precedentes contra Israel desde la Franja de Gaza, matando a más de 1,300 israelíes y extranjeros, principalmente civiles, y secuestrando a más de cien rehenes. Israel declaró formalmente el estado de guerra el 8 de octubre y, tras semanas de intensos ataques aéreos, lanzó un asalto terrestre a gran escala el 28 de octubre. El 24 de noviembre entró en vigor un alto el fuego. La tregua duró siete días y permitió la liberación de rehenes y prisioneros palestinos, así como la llegada a la Franja de Gaza de la tan necesaria ayuda humanitaria.

Según el Financial Times, durante la breve tregua se llevó a cabo una misión única y desafiante en el norte de Gaza. El objetivo era recuperar aproximadamente 180 millones de shekels (equivalentes a 50 millones de dólares) en efectivo de dos sucursales del Banco de Palestina situadas en zonas gravemente dañadas. El efectivo, almacenado en billetes de 200 shekels, pesaba casi una tonelada. La misión, “ConOps-Gaza”, era crucial para hacer frente a la creciente escasez de efectivo en el sur de Gaza, donde se había refugiado la mayor parte de la población y se concentraban los esfuerzos de ayuda humanitaria.

.

La operación requirió una planificación exhaustiva, así como el respaldo de la ONU, medidas de seguridad, la autorización de Israel y un alto grado de confidencialidad debido al carácter delicado de la misión. Los billetes, unos 900,000 en total, se transportaron con éxito al sur de Gaza y ya están disponibles para la circulación. Las difíciles circunstancias hicieron que la operación fuera inverosímil y esencial.

Desde que estalló la guerra, el contexto económico general de Gaza ha sido muy duro, con la región enfrentándose a una grave escasez de efectivo, precios al alza, escasez de alimentos y amenazas continuas de bombardeos. El personal de los bancos se ha esforzado por garantizar el acceso al efectivo, recurriendo incluso al traslado encubierto de efectivo entre sucursales y cajeros automáticos. El conflicto en curso agrava las dificultades a las que se enfrentan los bancos palestinos en una economía dependiente del efectivo. La crisis económica se intensifica aún más por la situación única de Gaza, donde una parte significativa de la población depende de la ayuda internacional. Sin embargo, como suele ocurrir en situaciones de catástrofe, los mercados siguen funcionando de una forma u otra.

Antes del conflicto, la economía de Gaza ya estaba sometida a tensiones, con un alto índice de pobreza y una importante dependencia de la ayuda internacional. La región dependía en gran medida del efectivo, ya que la mayoría de los palestinos no tienen cuenta bancaria. Según la base de datos de inclusión financiera global del Banco Mundial en 2021:

El 33.6% de los palestinos de 15 años o más tenían una cuenta en una institución financiera,

El 21.4% tenía al menos una tarjeta de débito y el 3.6% una tarjeta de crédito,

El 20.9% había realizado o recibido pagos digitales.

La situación actual ha provocado circunstancias aún más difíciles, con interrupciones en el pago de salarios, aumento de los préstamos y falta de bienes básicos. La Autoridad Monetaria Palestina ha dado instrucciones para conceder préstamos, ampliar los fondos de emergencia y aplicar medidas para paliar el impacto económico.

A pesar de estos esfuerzos, el acceso al efectivo sigue siendo difícil y depende de la disponibilidad de electricidad e Internet. Los cajeros automáticos no suelen funcionar durante los frecuentes apagones, lo que complica aún más la situación económica de los residentes. Las personas y las familias no sólo se enfrentan a los peligros inmediatos del conflicto, sino que también prevén un futuro sombrío de pérdidas y penurias, con casas destruidas, incertidumbre económica y preocupación por la devolución de los préstamos tras la guerra.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

La crisis del costo de la vida impulsa la vuelta al efectivo

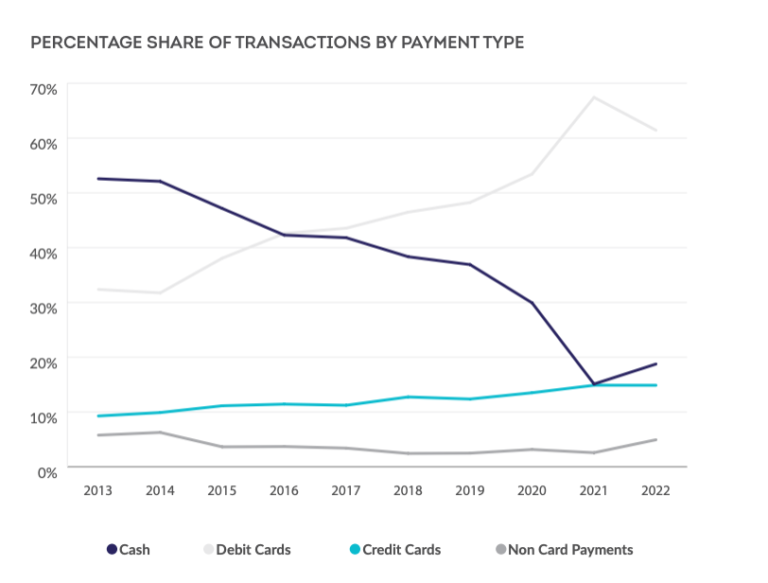

La Payments Survey 2023 (Encuesta de Pagos 2023) del British Retail Consortium (BRC) muestra que las transacciones en efectivo crecieron en 2023 por primera vez en una década, tanto en volumen como en valor. En 2022, el 19% de todas las transacciones se realizaron en efectivo, frente al 15% en 2022. En valor, el 11% de las ventas se realizaron en efectivo, frente al 8% de 2021 (véase el Gráfico 1). No obstante, las cifras siguen siendo significativamente inferiores a los niveles anteriores a la pandemia, como muestra el gráfico siguiente. Los minoristas que participaron en la encuesta representaron el 35% de toda la facturación anual de ventas al por menor del Reino Unido.

Gráfico 1. Reino Unido: Porcentaje de transacciones por tipo de pago, 2013-2022

Fuente: British Retail Consortium.

.

“Esto refleja la elección de muchos hogares de utilizar el efectivo para presupuestar con más cuidado durante el inicio de la crisis del costo de la vida, así como un retorno natural al uso del efectivo tras el paso al contactless durante Covid.” – BRC.

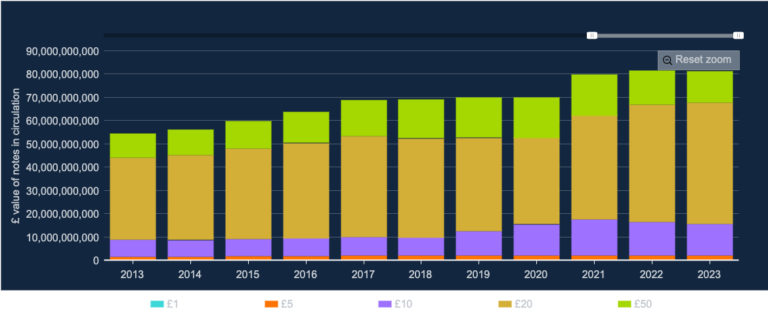

Según las cifras del Banco de Inglaterra, el efectivo en circulación disminuyó muy ligeramente (-0.45%) en 2023; sin embargo, el valor de la denominación de 20 libras, el billete transaccional más utilizado, aumentó un 3.6%.

Gráfico 2. Reino Unido: Valor de los billetes en circulación, 2013-2023.

Fuente: Bank of England.

.

Los comerciantes se comprometen a aceptar efectivo

El aumento del uso del efectivo -tanto por el gasto como por el número de transacciones- es bienvenido, afirma el BRC. Sus miembros se han comprometido a aceptar los pagos en efectivo y a apoyar a los grupos vulnerables y a quienes utilizan el efectivo para realizar sus gastos. El BRC pide al Gobierno que considere nuevas intervenciones para apoyar un futuro sostenible para el efectivo, que deberían centrarse en garantizar que la aceptación de efectivo sea una opción viable para los comerciantes de todo el ecosistema.

El predominio de los pagos con tarjeta ha tenido un costo significativo para los minoristas. En 2022, los comercios gastaron 1.260 mil millones de libras esterlinas en tasas de procesamiento de tarjetas, lo que incluye un aumento del 27% en las comisiones de los sistemas y del 7% en las tasas de intercambio (como porcentaje de la facturación).

.

Nationwide registra un aumento de las retiradas en cajeros automáticos

Nuevos datos de Nationwide, la mayor sociedad de crédito inmobiliario de Gran Bretaña, confirman que el uso de efectivo siguió aumentando, ya que muchos hogares respondieron a la crisis del costo de la vida presupuestando con efectivo. Los datos también muestran que el aumento del uso es más pronunciado en los lugares donde las sucursales de la sociedad de crédito hipotecario son las únicas que quedan.

A diferencia de muchos bancos que han cerrado un número significativo de sucursales en los últimos años, Nationwide ha reafirmado su compromiso con las comunidades al seguir ofreciendo un servicio cara a cara. La Promesa de Sucursal de Nationwide significa que en todos los lugares donde tenga una sucursal, ésta permanecerá como mínimo hasta 2026.

Los datos revelan que el año pasado se realizaron alrededor de 31.4 millones de retiros de efectivo en su red de más de 1,200 cajeros automáticos, lo que supone un aumento del 4% en 2022. El importe medio de efectivo retirado en cada reintegro de los cajeros de Nationwide fue de unas 105 libras el año pasado, lo que supone un aumento respecto al año anterior (+1%) inferior al nivel de inflación actual. Sin embargo, sigue subiendo un 28% en 2019 (antes de la pandemia).

Esto supone la segunda subida anual consecutiva, ya que en 2022 se produjo el primer aumento de las retiradas de efectivo en 13 años. Antes de 2022, el número de retiradas de efectivo había disminuido constantemente, de forma más pronunciada al comienzo de la pandemia, cuando el número de retiros en los cajeros automáticos de Nationwide cayó más del 40 por ciento en un año (26.4 millones en 2020 frente a 44.5 millones en 2019).

“Los cajeros automáticos desempeñan un papel vital en la sociedad, permitiendo a las personas acceder y gestionar fácilmente su flujo de dinero. Ahora tenemos la mayor red de sucursales del Reino Unido, lo que nos permite apoyar a los clientes que quieren acceder al efectivo, ya sea desde nuestros cajeros automáticos o en ventanilla. Por desgracia, los grandes bancos han cerrado, y en algunos casos siguen cerrando, un gran número de sucursales, lo que significa que hay muchos menos cajeros automáticos de uso gratuito. Los cajeros automáticos no se limitan a dispensar dinero: casi la mitad de las transacciones se realizan para ingresar dinero, consultar el saldo o pagar una factura doméstica. Esto demuestra que el efectivo no ha llegado a su fin y que seguiremos ofreciendo a nuestros clientes la posibilidad de acceder a su dinero en las condiciones que deseen, ya sea de forma digital o en una sucursal”. – Otto Benz, Director de Pagos de Nationwide Building Society.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

Eslovaquia adopta un derecho constitucional al efectivo

Derecho a pagar en efectivo

Todo el mundo tiene derecho a pagar la compra de bienes y servicios en efectivo, dice una enmienda a la Constitución eslovaca aprobada el 15 de junio con el apoyo de 111 diputados y que pretende proteger los pagos en efectivo de un futuro en el que los pagos digitales se conviertan en obligatorios.

Según los autores de la ley, los ciudadanos tienen derecho a decidir si quieren pagar en efectivo. Declararon que recientemente habían sido testigos de varias iniciativas que conducían a la restricción gradual de este derecho.

Según los diputados, la supresión total del efectivo en el futuro pondría en grave peligro a los grupos de población con bajos ingresos, pero también, por ejemplo, a las asociaciones civiles que financian sus actividades benéficas con la recaudación de fondos. Según ellos, preservar el derecho al efectivo es también un paso esencial para fomentar la cultura financiera de las nuevas generaciones.

.

Los riesgos de suprimir el efectivo

Al mismo tiempo, los diputados afirmaron que la introducción en el ordenamiento jurídico de Eslovaquia de la obligatoriedad de las transacciones sin efectivo por encima de un límite específico podría considerarse una medida para limitar los procedimientos fraudulentos en el ámbito fiscal, luchar contra el lavado de dinero, la corrupción, la actividad delictiva o protegerse contra el financiamiento del terrorismo. Por lo tanto, la Constitución también debería prever la regulación legal de las condiciones y restricciones de uso del dinero en efectivo.

Una enmienda establece que sólo será posible denegar el efectivo por “razones apropiadas o de aplicación general”, incluidas razones técnicas y de seguridad, por ejemplo, una máquina expendedora que no acepte efectivo.

La ley constitucional entrará en vigor el 1 de julio de este año.

.

Otros países podrían votar pronto sobre el tema

En Suiza, en febrero de 2023 se presentó una iniciativa popular -una forma de democracia directa- en la que se pedía que el acceso a los billetes y monedas se consagrara en la Constitución. En mayo de 2023, el Consejo Federal presentó una contrapropuesta directa para incorporar una redacción legal adicional en la Constitución.

En Austria, más de medio millón de personas firmaron una petición en 2022, pidiendo un referéndum para la consagración constitucional del derecho a pagos ilimitados en efectivo. Las peticiones que reciben más de 100,000 firmas requieren un debate en el Parlamento.

Eslovaquia, oficialmente denominada República Eslovaca, es un país sin litoral y uno de los veintisiete Estados soberanos que forman la Unión Europea. Situado en Europa Central, limita al norte con Polonia, al este con Ucrania, al sur con Hungría, al oeste con Austria y al noroeste con República Checa.

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos. El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

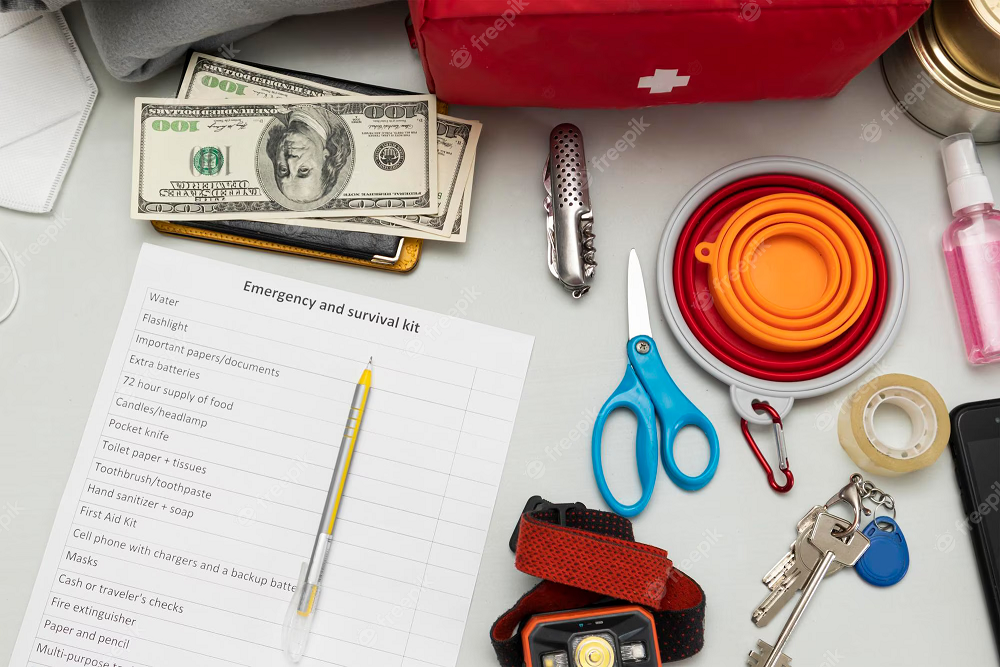

Según la iniciativa “Efectivo para todos los casos” (Bargeld für alle Fälle), deberían guardarse en un lugar seguro como mínimo 100 euros por miembro de familia en billetes pequeños. Esto coincidiría con las recomendaciones de la asociación de protección civil.

“Siempre es aconsejable tener a mano una cantidad adecuada de dinero en efectivo para una emergencia. Cuánto dinero en efectivo depende, por supuesto, de sus necesidades individuales. El Oesterreichische Nationalbank recomienda tener efectivo por valor de aproximadamente el doble de su presupuesto semanal para hacer la compra (o un mínimo de €100 por miembro de la familia). Elija billetes pequeños y guárdelos en un lugar seguro. El efectivo que haya reservado le ayudará a hacer frente a sus obligaciones de pago en caso de que las opciones de pago electrónico no estén disponibles”.

.

Otros bancos centrales y organismos de emergencia recomiendan guardar efectivo en Kits de emergencia.

En Finlandia, Päivi Heikkinen, Jefe del Departamento de Sistemas de Pago y Cajero Jefe del Banco de Finlandia, aconsejó a los hogares aumentar sus reservas de efectivo en caso de que se produzcan interrupciones, informa Euractiv.

En Suecia, la Agencia de Contingencias Civiles (MSB) también aconseja tener “efectivo, por si los sistemas de pago se caen” debido a condiciones meteorológicas extremas, cortes de internet o “conflictos armados”. La gente debería tener siempre “dinero en efectivo en pequeñas denominaciones”, afirma el folleto de la MSB “Si llega la crisis o la guerra”.

El Gobierno de Canadá recomienda tener “dinero en efectivo, cheques de viaje y cambio” en los Kits básicos de emergencia.

La Oficina Federal Alemana de Protección Civil y Asistencia en Catástrofes recomienda tener suficientes reservas de efectivo en casa, ya que los cajeros automáticos tampoco funcionan durante un apagón eléctrico.

El Departamento de Seguridad Nacional de Estados Unidos recomienda guardar “dinero en efectivo o cheques de viaje” como suministros de emergencia. El Estado de Nueva York insta a los ciudadanos a guardar “dinero en efectivo y monedas” en su kit de suministros de emergencia. La ciudad de Nueva York aconseja a los residentes que tengan “dinero en efectivo, en billetes pequeños” en su bolsa Go Bag para emergencias.

.

A diferencia de la mayoría de los demás organismos, el OeNB especifica la cantidad de efectivo que debe guardarse. A título orientativo, el OeNB recomienda guardar en casa, en un lugar seguro, un mínimo de €100 por miembro de la familia en billetes pequeños o aproximadamente el doble del presupuesto semanal para la compra.

.

EL EFECTIVO FUNCIONA EN CUALQUIER MOMENTO Y LUGAR, INCLUSO EN UNA CRISIS

Según la Asociación Austriaca de Protección Civil, los hogares deben tener reservas de alimentos para entre 10 y 14 días y 2 litros de agua potable por persona y día para responder a una posible crisis, como un apagón. La lista de comprobación incluye ropa y artículos de higiene, una linterna, un botiquín de primeros auxilios y dinero en efectivo. [Kit de Emergencia]

En septiembre de 2022, el Banco Central de Austria puso en marcha la Plataforma Euro Cash 360°, junto con la Casa de la Moneda de Austria, actores sociales y otros grupos de interés, para reforzar y salvaguardar el papel del efectivo facilitando un diálogo abierto entre las partes interesadas. Ewald Nowotny, antiguo Gobernador del OeNB, declaró: “Especialmente en tiempos de crisis, es aconsejable estar preparados y disponer de cantidades adecuadas de efectivo, del mismo modo que guardamos velas, cerillas y agua potable para emergencias como un apagón. El efectivo es accesible para todos y resiste a las crisis”.

“El efectivo funciona en cualquier momento y lugar, incluso en una crisis”, explica Eduard Schock, miembro de la Junta de Gobierno del Banco Nacional. La iniciativa “Efectivo para todos los casos” pretende animar a los austriacos a guardar pequeñas cantidades de efectivo en casa como precaución ante las crisis. ¿Por qué es tan importante el efectivo en caso de emergencia? “El efectivo es el único medio de pago que funciona en cualquier momento y lugar. No se necesita ningún equipo técnico para hacer un pago en efectivo. Para que funcione es aconsejable cierta precaución. En una crisis, probablemente sea demasiado tarde y difícil conseguir efectivo”, explica Schock.

.

SOBRES DE RETIRO GRATUITOS

Como parte de la iniciativa del OeNB, en las cerca de 380 sucursales de Correos y en las oficinas del OeNB de Viena e Innsbrück hay sobres de precaución gratuitos con la leyenda “Efectivo para todos los casos”. En el reverso de los sobres de precaución figuran consejos útiles de la asociación de protección civil, así como información sobre cómo reconocer un posible apagón en caso de emergencia.

La asociación de comercio minorista ha prometido que los comercios de alimentos abrirán después de un apagón, garantizando así el abastecimiento básico de la población. En tal situación, los vendedores de alimentos suministrarían paquetes de alimentos y bebidas preenvasados a cambio de efectivo. “El plan aprobado por los minoristas de alimentación para una situación de crisis de este tipo muestra muy claramente lo importante que es abastecerse de una pequeña cantidad de dinero en efectivo. Porque el efectivo también funciona en caso de apagón”, subraya Matthias Schroth, director responsable del departamento principal de efectivo, inversiones y Servicios Internos del OeNB.

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos. El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

Categorías : El efectivo brinda seguridad, El efectivo es una solución para contingencias y emergencias, El efectivo no requiere una infraestructura tecnológica, El efectivo y las crisis.

Hace un año, un jubilado español mostró cómo la digitalización de la banca (acelerada por la pandemia del Covid-19) ha aumentado la exclusión financiera de los adultos mayores.

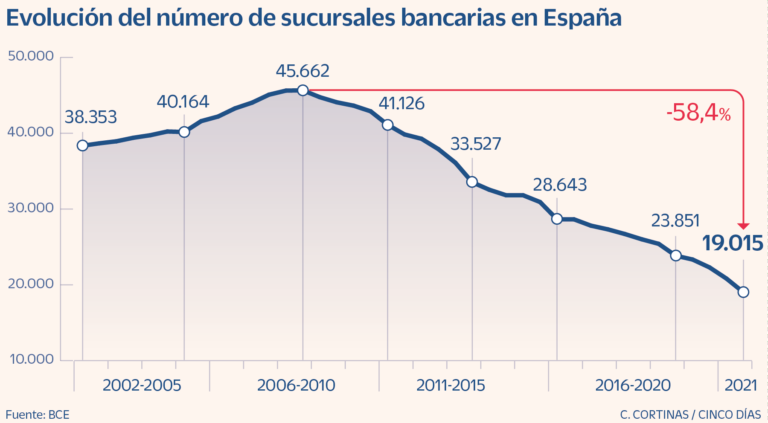

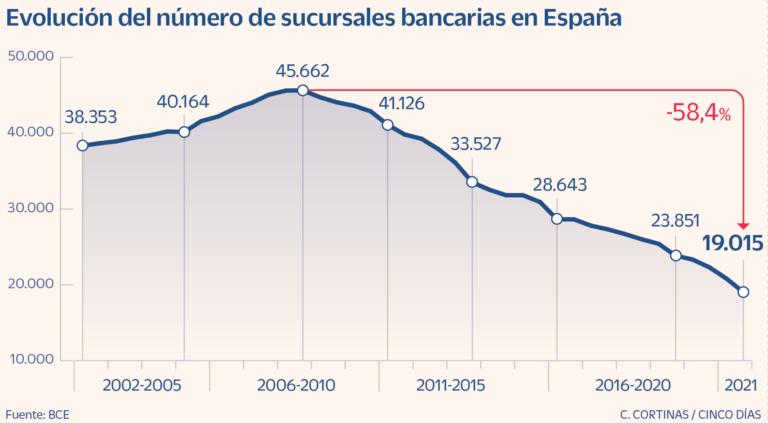

El sector bancario español ha perdido el 58.3% de sus sucursales y cerca de 100,000 empleados desde la crisis financiera mundial de 2008. En 2008, España contaba con 45,662 sucursales bancarias; ahora tiene 19,015, lo que la convierte en el segundo país europeo con más oficinas per cápita después de Francia (ver Gráfico 1).

Mientras que las sucursales se han desplomado, los cajeros automáticos han disminuido un 20%. España es el segundo país de la Eurozona en cuanto a cajeros por habitante después de Austria, con 115 puntos de acceso al efectivo por cada 100,000 personas. Los bancos españoles han respondido a la pérdida de infraestructura física y capital humano adoptando la digitalización, promoviendo los canales de banca electrónica y online, y los cajeros automáticos con estándares biométricos.

LA DIGITALIZACIÓN DE LOS BANCOS EXCLUYE A CLIENTES VULNERABLES

“El coronavirus ha ofrecido la excusa perfecta para que los bancos y otras instituciones obliguen a la gente a mantenerse lejos, actuar como robots, y al mismo tiempo han obligado a los clientes a hacer el trabajo que antes hacían los empleados de la banca”

Carlos San Juan de Laorden en su banco en Valencia

Como médico de 78 años en Valencia, España, Carlos San Juan de la Orden está acostumbrado “a ver dolor y sufrimiento”. La pandemia de Covid-19 redujo su acceso a las sucursales del BBVA y La Caixa (su banco desde 1969). San Juan sólo podía obtener ayuda por teléfono, y sólo podía reunirse con empleados para asuntos urgentes. Muchas sucursales mantuvieron su horario mucho después de que terminaran los confinamientos estrictos. Los bancos sólo recibían clientes hasta las 11 de la mañana, e incluso entonces, sólo con cita previa.

Muchos barrios carecen de sucursales bancarias, lo que obliga a las personas mayores, los discapacitados y la población rural (el 17% de los habitantes del país) a recorrer largas distancias hasta las oficinas más cercanas.

A finales de 2020, casi 1.2 millones de españoles vivían en municipios sin puntos de acceso al efectivo (Posada Restrepo 2021: 7-8). En julio de 2022, 657,577 personas no tenían puntos de acceso al efectivo en un radio de 5 km, según la Asociación Española de Banca (AEB), la Unión Nacional de Cooperativas de Crédito (Unacc) y la Confederación Española de Cajas de Ahorros (CECA).

POR UNA BANCA HUMANA

“Los bancos necesitan el dinero de los pensionistas, pero eso tendría que significar que tienen que actuar como un servicio público. Si no, el gobierno tendría que proporcionarnos otra manera de recibir este dinero que es nuestro”, dijo. “No se puede pedir a gente mayor hacer cola durante horas bajo el sol ardiente o la lluvia para sacar sus ahorros.”

Según el Instituto Nacional de Estadística (INE), España contaba en 2021 con 9.31 millones de personas mayores de 65 años, casi el 20% de la población (47.4 millones de españoles). Los adultos mayores son los que más sufren la brecha digital y la digitalización de los servicios bancarios.

Una encuesta de junio de 2021 de la Unión Democrática de Pensionistas y Jubilados de España (UDP) reveló que el 40.5% de los adultos mayores de 65 años no había utilizado nunca Internet.

Hay menos de dos sucursales por cada 1,000 adultos mayores españoles.

La mayoría de los adultos de 64 años o más (58.3%) prefiere utilizar efectivo en los pagos, y el 41.7% de las personas de este grupo de edad obtiene dinero en las ventanillas de los bancos en lugar de hacerlo en los cajeros automáticos.

San Juan se adaptó como pudo, ya que tenía experiencia con la informática, Whatsapp, y Skype. Sin embargo, cada vez se sentía más alienado y harto. “Mi cabeza está bien. No soy idiota, pero tengo Parkinson y a veces pulso el botón equivocado”, dice San Juan.

YA ES SUFICIENTE

En diciembre de 2021, San Juan se sintió agraviado. “Con cortesía, [los empleados de La Caixa] me informaron que podía cambiar de banco si no estaba contento. Tengo mi dinero en el mismo banco desde hace 51 años, desde que me pagaron mi primer sueldo, y molesta darse cuenta que el mundo digital nos ha deshumanizado hasta tal punto que la lealtad ya no vale para nada”, explica San Juan.

El jubilado empezó a recoger firmas entre sus amigos, solicitando a los bancos que mantuvieran sus oficinas abiertas durante todo el día sin cita previa para que los clientes pudieran obtener efectivo y pagar sus facturas. Tras conseguir 100 firmas, San Juan inició una campaña en Change.org llamada “SoyMayorNOIdiota”. Allí escribió:

Tengo casi 80 años y me entristece mucho ver que los bancos se han olvidado de las personas mayores como yo. Ahora casi todo es por Internet… y no todos nos entendemos con las máquinas. No nos merecemos esta exclusión. […] Esto no es ni justo ni humano. […] Muchas personas mayores están solas y no tienen nadie que les ayude, y otras muchas, como yo, queremos poder seguir siendo lo más independientes posibles también a nuestra edad. […] Yo he llegado a sentirme humillado al pedir ayuda en un banco y que me hablaran como si fuera idiota por no saber completar una operación. Y he visto ese mal trato dirigido a otras personas. Duele mucho sentirse así. Las personas mayores existimos, somos muchas y queremos que nos traten con dignidad. Solo estamos pidiendo que se habiliten secciones en las sucursales en las que dejen de excluirnos.

La petición de San Juan se hizo viral y 647,841 personas la firmaron. Muchos adolescentes y adultos jóvenes encontraron inspiradora la campaña de San Juan. “Generamos simpatía en mucha gente joven, empezando con mis propias nietas que ven con gran preocupación mi estado de salud, y muchos otros jóvenes que tienen algún pariente que no sabe utilizar las apps, y en algunos casos ni se puede permitir comprar un smartphone“, dijo San Juan.

EL IMPACTO DE UN JUBILADO

“Nos hemos dado cuenta de que las personas mayores, incluso en el ámbito urbano, no están teniendo el servicio que merecen […] Es una prioridad para nosotros acompañar, apoyar a las personas más vulnerables y, especialmente, a los más mayores. [Los bancos deben] garantizar un trato personalizado: que ustedes se sientan bien tratados, queridos, respetados. […]. La digitalización tiene que ser un proceso humanista que ponga a las personas en el centro y no puede dejar fuera a una parte de la sociedad. […] No seríamos una sociedad fuerte y en la que merezca la pena vivir si no acompañamos y queremos a nuestros mayores.” Nadia Calviño, ministra española de Economía y Transformación Digital

Muchos funcionarios y banqueros acogieron con satisfacción la petición de San Juan. Pablo Hernández de Cos, director del Banco de España, llamó por teléfono a San Juan. También se reunió con María Jesús Montero, ministra española de Hacienda. El secretario general del Tesoro, Carlos Cuerpo, prometió a San Juan que promovería la “inclusión bancaria” de los adultos mayores.

En febrero de 2020, San Juan asistió a un acto en el que los bancos españoles firmaron un pacto para ofrecer mejores servicios a los clientes mayores. Las medidas incluían ofrecer un horario más amplio, trato preferente en sucursales y líneas telefónicas, formación del personal, páginas web y aplicaciones móviles fáciles de usar, reparaciones rápidas de los cajeros automáticos y programas de educación financiera.

José María Roldán, presidente de la Asociación Española de Banca (AEB), dio las gracias a San Juan durante el acto. “Hemos visto que hacían falta nuevas medidas para no dejar atrás a estos colectivos vulnerables”, dijo Roldán.

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos. El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

La violencia doméstica o violencia de pareja es un patrón de comportamiento que una persona utiliza para mantener el control y el poder sobre otra en una relación. Suele producirse en un entorno doméstico, como el matrimonio o la convivencia.

La violencia doméstica incluye abusos sexuales, físicos, emocionales, económicos o financieros, acoso (o ciberacoso) y coacción reproductiva. Las mujeres con bajos ingresos, las mujeres de color, los niños, los beneficiarios de prestaciones sociales, las personas con discapacidad son algunos de los grupos con más probabilidades de sufrir violencia doméstica.

DIMENSIONES ECONÓMICAS DE LA VIOLENCIA DOMÉSTICA

“La falta de acceso al efectivo es una forma de ejercer control financiero sobre las mujeres… Impide que una mujer abandone a su maltratador. Impide que la mujer maltratada tome decisiones al no disponer de dinero… El efectivo es una vía de salida esencial para las mujeres y los niños”. Lisa King, Directora de Comunicación de Refuge, la principal organización benéfica del Reino Unido que presta servicios a las supervivientes de la violencia doméstica.

La mayoría de las supervivientes de violencia doméstica sufren abusos económicos, estrés financiero y dificultades, y corren el riesgo de aumentar el desempleo y quedarse sin hogar. Los agresores dejan a las supervivientes con ingresos escasos o nulos, sin acceso a efectivo o cuentas bancarias, deudas fraudulentas o coaccionadas a su nombre y perfiles financieros dañados.

Controlan las finanzas de su pareja y el acceso a las cuentas bancarias

Amenazan con dejar de ganar dinero

Retienen dinero para comprar artículos personales o bienes de primera necesidad

Piden a su pareja que participe en conductas ilegales (robo, fraude)

Implicar a su pareja en malos hábitos financieros (dejar facturas sin pagar, agotar los límites de las tarjetas de débito o crédito, pedir a otros que paguen los gastos cotidianos).

EL EFECTIVO PERMITE ESCAPAR DE LOS ABUSADORES

“¿Y si proporcionáramos ayuda directa en efectivo a los supervivientes antes de que llegaran a una situación de crisis aguda? ¿Y si escucháramos a los supervivientes, les diéramos el efectivo que dicen necesitar ahora mismo para mantenerse a salvo y confiáramos en que lo gastan según sus necesidades?“ FreeFrom (2020: 53).

Aunque la asistencia en efectivo puede ayudar a los supervivientes a construir la estabilidad que necesitan, el efectivo es más importante para que una persona abandone relaciones nocivas.

Un sobreviviente debe tener una bolsa de escape con ropa, efectivo, chequeras, tarjetas de crédito y débito, medicamentos esenciales y copias de documentos importantes. Si es posible, los supervivientes también deberían guardar efectivo en algún lugar seguro.

FONDO DE SEGURIDAD DE FREEFROM: SUBVENCIONES EN EFECTIVO

Fundada en 2016, FreeFrom es una organización sin ánimo de lucro de California que promueve la independencia y la alfabetización financiera de los supervivientes de la IPV. En abril de 2020, FreeFrom lanzó un Fondo de Seguridad para apoyar a los supervivientes durante la pandemia de Covid-19, cuando la violencia doméstica aumentó significativamente debido a los estrictos cierres.

“Como sociedad no confiamos en que los supervivientes gasten el dinero de la manera “correcta”. Nuestro equipo no cree que haya gastos “correctos” que los supervivientes deban cubrir -cada superviviente conoce mejor sus circunstancias- y esperamos que entender cómo gastaron los supervivientes sus subvenciones del Fondo de Seguridad sea una poderosa refutación de esta preocupación infundada. No sólo es justo dar a los supervivientes el efectivo que necesitan y confiar en que lo gasten como mejor les parezca en respuesta a este problema social, sino que también es la forma más rápida, impactante y rentable de apoyar la seguridad de los supervivientes durante COVID-19 y más allá.” FreeFrom (2020: 13)

La iniciativa de FreeFrom fue uno de los pocos programas (si no el único) de solicitud abierta de subsidios en efectivo sin restricciones para supervivientes de la violencia de género en Estados Unidos. La organización recaudó 266,128 dólares a través de GoFundMe hasta agosto de 2020, cuando publicó el informe “Los sobrevivientes saben mejor. Cómo limitar la violencia de pareja durante el Covid-19 y más allá” (“Survivors Know Best. How to Disrupt Intimate Partner Violence During Covid-19 and Beyond”).

EL EFECTIVO ES LO QUE MÁS AYUDA

“Muchos supervivientes no tienen cuentas bancarias que puedan utilizar con seguridad. En consecuencia, muchos supervivientes dependen del efectivo“. FreeFrom (2020: 20).

La mayoría de los sobrevivientes informaron haber sufrido abuso económico (96%), restricción económica (95%) y explotación económica (94%); el 77% informó que los causantes del daño impidieron o interrumpieron su capacidad de obtener ingresos (FreeFrom 2020: 10). Los supervivientes declararon haber perdido una media de 23,076 dólares de ingresos al año.

Dinero en efectivo para emergencias

.

NECESIDADES ACUCIANTES

“Tras una paliza especialmente brutal, finalmente huí de mi agresor y me trasladé a un refugio temporal de emergencia para víctimas de violencia doméstica. No tenía recursos económicos. Solicité el subsidio FreeFrom COVID-19, y el efectivo me permitió abrir una cuenta bancaria y comprar ‘ropa de trabajo’. Hace poco conseguí un nuevo trabajo y mi objetivo es ahorrar lo suficiente para conseguir un apartamento y comprarme un coche. El subsidio en efectivo me dio la oportunidad de ser económicamente independiente y salir de una situación abusiva.” Beneficiaria de un subsidio de FreeFrom (2020: 51).

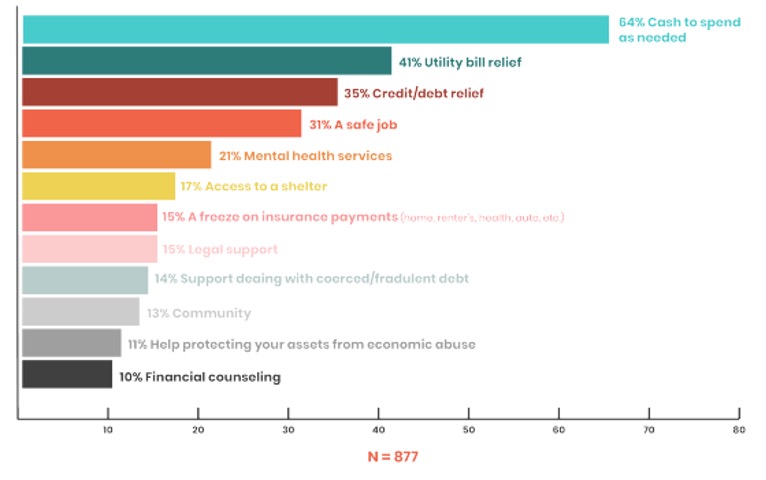

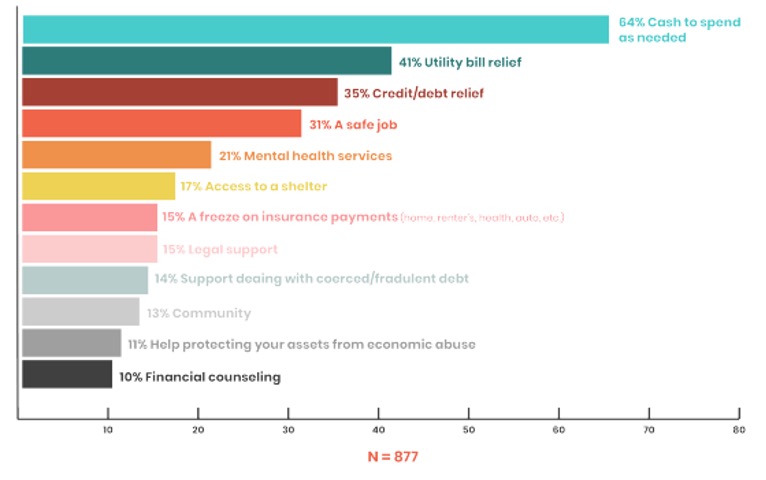

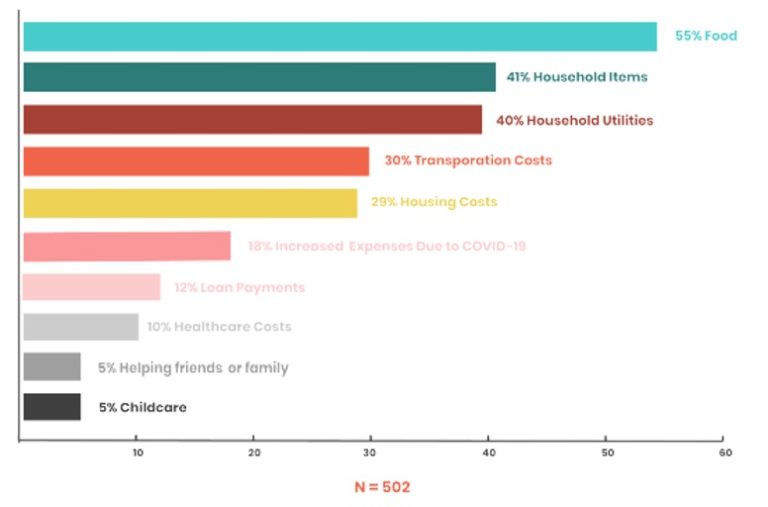

Los supervivientes declararon tener menos de 250 dólares en ahorros promedio y necesitar 730 dólares de forma inmediata para mantenerse a salvo (FreeFrom 2020: 11). Como muestra el Gráfico 1, las principales necesidades de los supervivientes eran efectivo sin restricciones (64%), ayuda para pagar las cuentas de servicios (41%), ayuda para créditos y débitos (35%); el 31% declaró necesitar un empleo seguro.

Gráfico 1. FreeFrom: Necesidades principales de los supervivientes, 2020

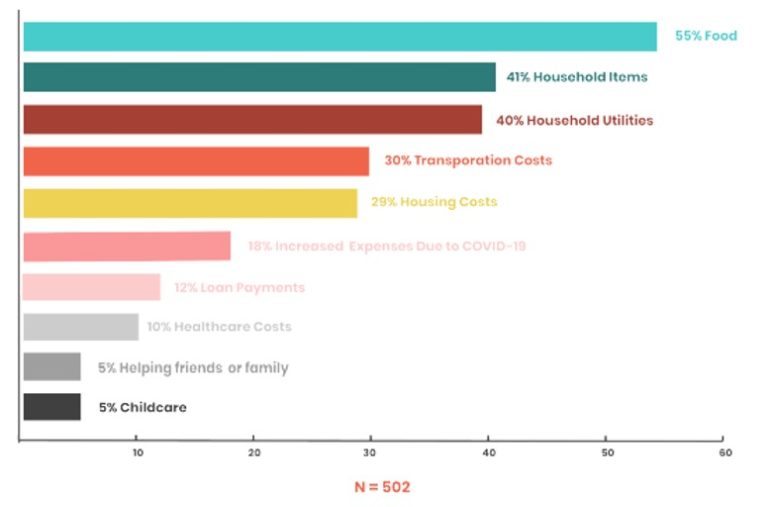

La mayoría de los supervivientes gastaron sus subsidios en alimentos (55%), enseres domésticos (41%) y servicios públicos (40%), como muestra el Gráfico 2.

Gráfico 2. FreeFrom: Cómo los beneficiarios gastaron los subsidios, 2020

El Dinero en efectivo protege tu libertad y tu intimidad

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

Una enorme tormenta invernal provocó cortes de electricidad generalizados en todo Estados Unidos. El efectivo demostró su resiliencia en Buffalo, la zona más afectada.

Por Manuel A. Bautista-González.

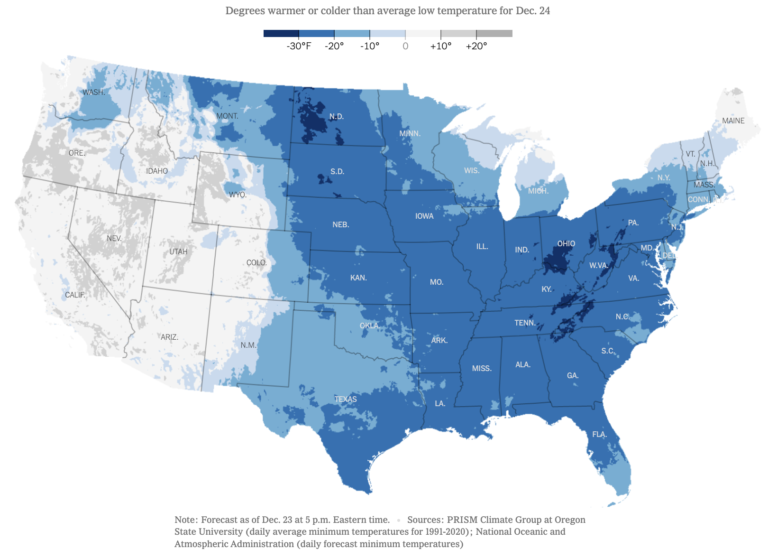

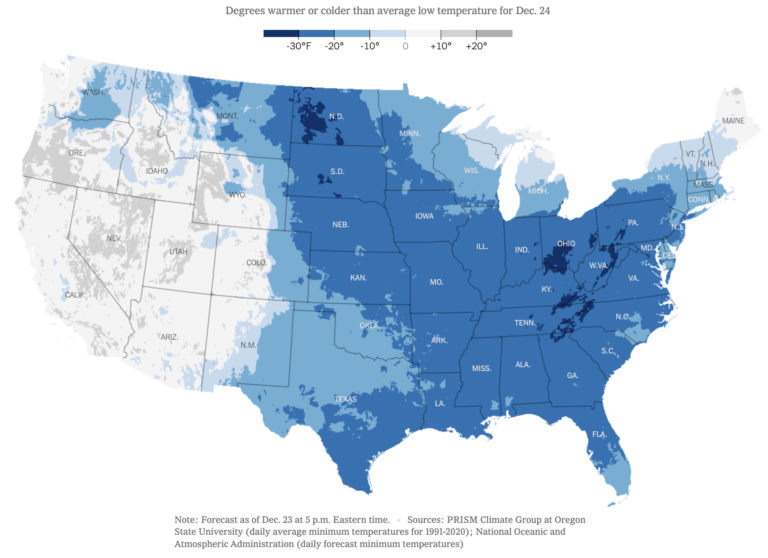

A mediados de diciembre, una enorme tormenta invernal trajo fuertes nevadas y vientos helados a gran parte de Estados Unidos. La onda ártica se extendió desde los Grandes Lagos hasta el Río Bravo, bajando drásticamente las temperaturas (véase la Figura1).

Aproximadamente dos tercios de la población estadounidense (más de 200 millones de personas) tuvieron que hacer frente a avisos o advertencias invernales el viernes 23 de diciembre. El “ciclón bomba” causó decenas de muertos, cortes de electricidad, cancelaciones de vuelos y condiciones peligrosas para conducir vehículos en todo el país.

Figura 1. Estados Unidos: Grados más cálidos o más fríos que la temperatura mínima media para el 24 de diciembre de 2024 (Grados Fahrenheit).

Nota: -30 ºF = -34.44 ºC; +20 ºF = -6.7 ºC. Fuente: New York Times.

APAGONES

La tormenta invernal provocó cortes de electricidad desde Maine hasta Seattle. El viernes por la mañana, 1.14 millones de estadounidenses y 155,000canadienses se habían quedado sin electricidad.

Los cortes de electricidad dejaron fuera de servicio las infraestructuras digitales de pago, al igual que otros fenómenos meteorológicos extremos. Sus efectos fueron limitados, ya que la tormenta dejó en casa a todos los trabajadores, salvo a los esenciales, y mantuvo alejados de las tiendas a los compradores ansiosos por conseguir regalos navideños.

VUELOS INTERRUMPIDOS

Las aerolíneas cancelaron miles de vuelos, dejando varados a los viajeros. Las aerolíneas estadounidenses están obligadas a reembolsar íntegramente los vuelos cancelados.

“Si decide no hacer un viaje, intente presionar para obtener un reembolso en efectivo en lugar de un vale (voucher). Puede parecer muy obvio, pero el efectivo es mucho más valioso que un voucher de aerolínea”, dice Scott Keyes, fundador de Scott’s Cheap Flights, un servicio de ofertas de billetes de avión.

En agosto de 2022, el Departamento de Transporte de EE.UU. (DoT) anunció una norma pendiente para reforzar la protección de los consumidores que solicitan reembolsos de billetes de avión comprados con efectivo o cheques.

BÚFALO: EL OJO DE LA TORMENTA

“Las tormentas históricas ya no son históricas para nosotros”. – Kathy Hochul, Gobernadora de Nueva York.

En el oeste del estado de Nueva York (una región bien preparada para las condiciones invernales) y en Búfalo (la segunda ciudad más poblada del estado), la peor tormenta desde 1977 dejó al menos 39 muertos y miles de personas sin electricidad. Los vientos huracanados alcanzaron las 74 mph (119 km/h), paralizando los esfuerzos de respuesta de emergencia.

PAGOS DURANTE LA TORMENTA

Pagos por móvil: Algunos usuarios solicitaron donativos a través de la aplicación Cash App. Sin embargo, los teléfonos celulares de la mayoría de la gente se quedaron sin batería, como Jeremy Manahan, que esperó 29 horas sin electricidad hasta poder cargar su teléfono. Las baterías de los móviles rinden menos por debajo de 0 ºC y dejan de funcionar a -15 ºC.

“Atrapada en Búfalo. No puedo salir del hotel. Comemos lo mismo desde hace cuatro días. Me vendrían muy bien fondos para no tener que dejar [el coche] aquí. Son $2000 de multa si te detienen conduciendo. #tormentainvernal2022 $DKMadre cash app – Rebecca Powell (@DKCSCMadre) “$danielleleigh21 cash app. Por favor ayuda. Vivo en Búfalo mi edificio de departamentos no tiene electricidad, estamos literalmente a -14[ºF]” – Danielle Ray (@Okay_Danielle). (@Okay_Danielle).

Pagos con tarjeta. A falta de empleados, algunas gasolineras sólo aceptaban pagos con tarjeta. “Noticias sobre la autopista: Los servicios de combustible en el área de servicio de Angola (al sur de Buffalo en la I-90) se limitan sólo a la venta con tarjeta de crédito. La autoridad de la autopista dice que esto se debe al clima y la falta de personal. Restaurantes y baños están abiertos”. – Robert Harding (@RobertHarding).

Conseguir efectivo por adelantado: La escritora de Nerdwallet Taryn Phaneuf recomendó “tener efectivo extra disponible [ya que eso] podría aliviar el estrés de tener que reponer alimentos o alojarse en un hotel si se va la luz en tu casa durante mucho tiempo antes de la tormenta.”

El efectivo resultó muy útil: Atrapada en su coche, Cassandra Garmon, madre soltera y técnica farmacéutica, escribió un mensaje al grupo de Facebook Buffalo Blizzard 2022: “Necesito ayuda desesperadamente. Llevo aquí desde las 3 de la tarde, por favor. En Clinton entre Babcock y Bushnell. Tengo efectivo”. Finalmente, un voluntario ayudó a Garmon con una moto de nieve (snowmobile); otros la llevaron a casa con sus dos hijas.

El efectivo permitió a los pequeños negocios seguir funcionando: Craig Elston, propietario de C&C Cutz, ayudó a decenas de personas a refugiarse en su barbería durante la tormenta. Elston también cortó el pelo a “unas cinco personas […]. Si vas a comprar comida para 30 personas que duermen en tu barbería, al menos puedes ganar algo de dinero cortando el pelo a la gente”.

DESPUÉS DE LA TORMENTA: LOS MINORISTAS Y LA INFRAESTRUCTURA DEL EFECTIVO

Los habitantes de Búfalo se están quedando sin alimentos, medicinas y otros artículos de primera necesidad. Muchos supermercados, tiendas de comestibles y restaurantes permanecieron cerrados hasta el martes 27 de diciembre. Algunos saqueadores robaron cajas registradoras y un cajero automático en Broadway Market.

El 27 de diciembre, el Departamento de Servicios Financieros del estado de Nueva York pidió a los bancos que ofrecieran servicios gratuitos bancarios y de efectivo a los habitantes del oeste de Nueva York para limitar la necesidad de desplazamientos.

Según Adrienne A. Harris, superintendente del departamento, entre las medidas de alivio se incluyen “la exención de las comisiones de los cajeros automáticos, lo que permite a los neoyorquinos utilizar el cajero automático más cercano que tengan a su disposición sin penalización; el aumento de los límites diarios de retiro de efectivo de los cajeros automáticos; y la flexibilización de las restricciones sobre el cobro de cheques de no clientes”. Recientemente, Harris propuso directrices para que los bancos manejen riesgos asociados al cambio climático.

“Mientras esperamos el final de esta tormenta, esta medida garantizará que los neoyorquinos puedan acceder con seguridad a los servicios financieros sin tener que viajar en estas condiciones peligrosas”, dijo la gobernadora Kathy Hochul.

EFECTIVO Y PREPARACIÓN PARA EMERGENCIAS

La resiliencia del efectivo en las catástrofes naturales (como la tormenta de nieve Uri en Texas y el huracán Ida en Luisiana) lo convierte en un elemento esencial de los esfuerzos de preparación, emergencia y recuperación de los sectores público y privado.

El Gobierno de Canadá recomienda tener “efectivo, cheques de viajero y cambio” en los kits básicos de emergencia. El Departamento de Seguridad Nacional de Estados Unidos (D.H.S.) recomienda tener “dinero en efectivo o cheques de viajero” como suministros de emergencia. El Estado de Nueva York insta a los ciudadanos a guardar “dinero en efectivo y monedas” en sus suministros de emergencia. La ciudad de Nueva York aconseja a los residentes tener “dinero en efectivo, en billetes de baja denominación” en su Go Bag para emergencias.

Waffle House, cadena de restaurantes estadounidense con 1,900 locales, está abierta 24 horas al día, 365 días al año. Sus planes de contingencia incluyen permitir a los clientes pagar en efectivo cuando los cortes de electricidad dejan fuera de servicio las cajas registradoras y las terminales de punto de venta (TPV). La Agencia Federal para la Gestión de Emergencias de EE.UU. (FEMA) utiliza el “Índice Waffle House” para evaluar la gravedad de las tormentas, dada la preparación de la cadena ante desastres.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}