¿Qué impacto tendrá la Pandemia Covid-19 en el proceso de Globalización?

abril 19, 2020

Coronavirus: por qué la pandemia puede acelerar la desglobalización de la economía mundial (y qué peligros conlleva eso)

Una de las palabras clave para entender los últimos 25 años de la historia mundial es globalización

Aunque, como dice Jonty Bloom, periodista de la BBC, cualquier historiador económico puede hablar de cómo durante siglos -si no milenios- las personas han estado comerciando a través de grandes distancias.

Recuerda Bloom que basta con fijarse en el lucrativo comercio de especias en la Edad Media.

Pero la globalización actual es diferente realmente por la escala y la rapidez del intercambio internacional, que en las últimas décadas explotó a niveles sin precedentes.

Facilidades para viajar, internet, el fin de la Guerra Fría, acuerdos comerciales y economías desarrollándose con rapidez, se han combinado para crear un sistema que es más interdependiente que nunca antes.

Es por eso que el brote del nuevo coronavirus ha tenido tan inmediatos y abrumadores efectos económicos en todo el mundo.

La profesora Beata Javorcik, economista en jefe del Banco Europeo para la Reconstrucción y el Desarrollo le dijo a Jonty Bloom que el ritmo de cambio en la economía en los últimos 17 años ha sido muy profundo.

«Cuando pensamos en la epidemia de SARS de 2003, China constituía el 4% de la producción global», recuerda. «Ahora China constituye el 16%, cuatro veces más. Eso significa que lo que sea que ocurra en ese país afecta mucho más al mundo«.

El lado oculto

Por su parte, Ian Goldin, profesor de globalización y desarrollo en la Universidad de Oxford, dice que en los últimos años se ha permitido que los riesgos se propaguen. «Son el lado oculto de la globalización«.

Eso, agrega, se puede ver no solo en esta crisis, sino en la económica de 2008 y la vulnerabilidad de internet a los ciberataques. «El nuevo sistema económico mundial brinda enormes beneficios, pero también implica riesgos enormes«.

Entonces, ¿qué significa esta crisis para la globalización?

Richard Portes, profesor de economía en la London Business School, le dice al periodista de la BBC que es obvio que algunas cosas tendrán que cambiar, porque tanto las personas como las compañías se han dado cuenta de la dimensión de los riesgos que han venido tomando.

«Mire el intercambio comercial. Una vez que las cadenas de suministro fueron interrumpidas [por el coronavirus], las personas empezaron a buscar por fuentes alternativas en casa, incluso si eran más costosas«, dice.

«Si las personas encuentran proveedores domésticos, se quedarán con ellos, precisamente por esos riesgos que ahora perciben«.

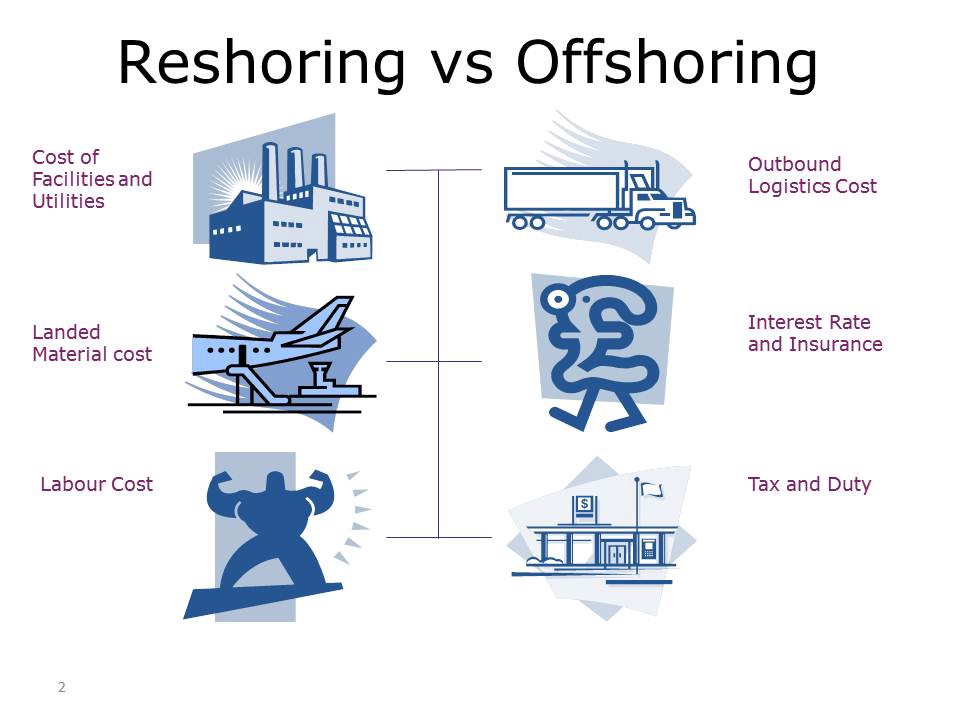

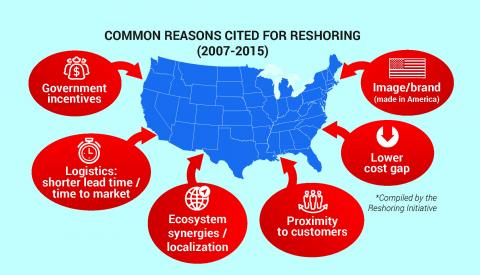

La profesora Javorcik está de acuerdo y cree que existe una combinación de factores que harán que la industria manufacturera occidental empiece a traer de vuelta a casa parte de sus trabajos («re-shoring«, se le llama en inglés).

El reshoring es una tendencia cada vez más habitual, especialmente entre las empresas que habían optado por la deslocalización de parte o toda su producción hacia países emergentes. También conocido con el nombre de backshoring, el reshoring, se basa por lo tanto en el retorno al país de origen de los procesos productivos anteriormente deslocalizados.

«Creo que la guerra comercial (principalmente entre EE.UU. y China) combinada con la epidemia del coronavirus hará que muchas compañías se tomen el ‘reshoring‘ con mucha seriedad», indica.

«Muchas de esas actividades pueden ser automatizadas, porque reshoring trae certeza. No tienes que preocuparte por la política comercial nacional. Y te da la oportunidad de diversificar tu base de proveedores«.

En un artículo publicado en la revista mexicana Letras Libres, Toni Timoner, experto en riesgo macroeconómico, es más contundente:

«Se acelerará el repliegue del comercio internacional. Los exportadores ya están reconfigurando sus cadenas de suministros y acercando producción a costa de eficiencias. Los importadores subirán barreras arancelarias en respuesta. Este proceso ya había comenzado con la guerra comercial y ahora entrará en barrena. Asia y Occidente se aíslan mutuamente. Cae un telón de acero económico sobre el mundo«.

Las universidades

Pero. como indica el periodista de la BBC Jonty Bloom, gran parte de la globalización no es sólo acerca de movimiento de bienes o materias primas, sino gente, ideas e información. Algo que las economías occidentales hacen muy bien.

David Henig, director de Política de Comercio del Reino Unido para el Centro Europeo de Política Económica Internacional, señala que «el sector de los servicios debe sentir como que cayó desde un risco. Fíjense solo en el turismo y las universidades«.

«Debe existir una enorme preocupación sobre el número de nuevas postulaciones a la universidades occidentales en este otoño. Es una industria enorme. Muchas universidades, por ejemplo, dependen de los estudiantes chinos«.

La misma preocupación se la expresó a BBC Mundo el escritor y pensador canadiense Michael Ignatieff, rector de la Universidad Central Europea, con sede en Budapest.

«Creo que las fronteras se están alzando por todas partes y que la movilidad de labor se va a ver reducida, pero no la de capital.

«Con las fronteras más estrictas va a ser más difícil para universidades como las mías seguir atrayendo estudiantes de cien países diferentes. Yo tengo latinoamericanos en Budapest… ¿Voy a seguir teniendo a los mismos extraordinarios colombianos, peruanos o brasileños que tengo ahora?»

«No lo sé, los países reforzarán las fronteras, aumentarán las restricciones. Entonces es posible que tengamos una desglobalización de la enseñanza superior. Esa es una amenaza real que todos en el mundo universitario está hablando al respecto. No quisiera que la próxima generación esté atrapada dentro de las fronteras nacionales«. reflexiona.

Ya estaba en declive

Según el periodista de la BBC Jonty Bloom, ralentizar o reversar la globalización va a golpear duramente a todos las industrias mencionadas, pero agrega que el profesor Goldin piensa que la actual pandemia marca un cambio oceánico y que 2019 «fue el año que marcó el pico más alto en la fragmentación de la cadena de suministro«.

Algunos factores como las impresoras 3D, la automatización, las entregas rápidas y el proteccionismo ya los hacían sentir. Al parecer, covid-19 sólo aceleró el proceso.

La preocupación ahora -señala Bloom- no es si estos cambios van a ocurrir no, sino cuán profundos serán y cómo se van a manejar.

Alicia Bárcena, secretaria ejecutiva de la Comisión Económica para América Latina y El Caribe (CEPAL) de las Naciones Unidas, cree que la gobalización «al menos como la conocíamos antes de esta pandemia, definitivamente va a ser distinta«.

En entrevista con BBC mundo indicó que «definitivamente, esta ya no va a ser una globalización de cadenas de valor. Eso es lo que va a ser más importante: el cambio en los modos de producción y en los modos de consumo«.

Por su parte, Terry Breton, el comisario de mercado interior de la Unión Europea, dijo en una teleconferencia con periodistas que es muy pronto para sacar conclusiones, «pero todos somos conscientes de que habrá un antes y un después de esta crisis. Nadie sabe cómo saldremos, pero se escribirá un nuevo mundo basado en otras reglas. Seremos más autónomos en ciertas áreas críticas. Las relaciones bilaterales se revisarán«, según reporto el diario El País de España.

El profesor Goldin tiene una manera sencilla de abordar cuáles pueden ser los cambios profundos que enfrentará la globalización, según le explicó a la BBC: ¿será más parecido a lo que ocurrió después de la Primera Guerra Mundial o a lo que sucedió tras la Segunda?

Después de 1918 tuvimos organizaciones internacionales débiles, el ascenso del nacionalismo, proteccionismo y depresión económica.

En cambio, luego de 1945 tuvimos más cooperación e internacionalismo, reflejado en el acuerdo Bretton Woods, el Plan Marshall, las Naciones Unidas y el Acuerdo General de Aranceles Aduaneros y Comercio.

Aunque es optimista, al profesor Goldin hay algo que le preocupa: quién va a asumir el liderazgo. «Podemos tener optimismo, pero no vemos liderazgo desde la Casa Blanca«. Y agrega: «China no puede asumirlo y Reino Unido no puede liderar en Europa«.

Entonces, ¿se reversará la globalización?, se pregunta el periodista Jonty Bloom. Y responde que probablemente no, pues es un desarrollo económico demasiado importante, Pero ciertamente puede ralentizarse.

La gran pregunta, agrega Bloom, es si aprenderemos las lecciones de esta crisis.

Y remata: «¿Aprenderemos a identificar, controlar y regular los riesgos que parecen ser inherentes a la globalización? Porque la cooperación y el liderazgo necesarios para que ocurra no parecen abundar en estos momentos«.

Fuente: bbc.com, 15/04/20.

Automatización, empleo y ‘reshoring’

Por desgracia, y aunque hay que reconocer que no sin cierta base, se asocia a la automatización y la robotización la pérdida de empleo.

Sin ignorar los riesgos, soy más bien tecno-optimista y confío en que, en conjunto y a medio plazo, la tecnología siempre va a ser beneficiosa (aunque en ciertas áreas, colectivos o sectores, evidentemente, se puedan generar efectos adversos transitorios).

Sin embargo, en este post no quiero hablar exactamente del tema del impacto en el empleo de la robotización, asunto sobre el que ya corren, como se suele decir, ríos de tinta (aunque sea tinta digital).

Pero sí quería comentar un efecto interesante de la automatización y que, visto, eso sí, desde el punto de vista del primer mundo, genera un impacto positivo en el empleo (cierto que a costa del empleo en tercer mundo o países emergentes).

Se trata del fenómeno del ‘reshoring’.

Durante las quizá dos últimas décadas, y como un mecanismo para conseguir eficiencia, las empresas han ido externalizando las tareas de menor valor, generalmente asociadas a fabricación, operación o tareas administrativas. Esa externalización ha sido en muchos casos dirigida a terceros países, dando lugar al fenómeno denominado ‘offshoring‘.

En general, lo que se busca con el ‘offshoring’ es la eficiencia o, más bien, el ahorro de costes. Porque esa eficiencia se consigue, no tanto por la mejora de procesos, como por el ahorro de costes laborales, muy inferiores en los países del tercer mundo. Esto tiene unas muy relevantes e incluso preocupantes connotaciones éticas pero, sin entrar en ellas y quedándonos en lo económico, el resultado del offshoring es un ahorro de costes de la empresa del país desarrollado y un desplazamiento del empleo desde el primer mundo hacia países emergentes aunque, eso si, quedándose el primer mundo con los, al menos en principio, empleos mas cualificados. Pero a nivel de volumen, el empleo disminuye en el primer mundo y aumenta en el segundo o tercero.

Y, en eso, aparece la automatización masiva. ¿Y qué ocurre?

Nos lo describen Antoni Garrell y Llorenç Guilera en su libro ‘La industria 4.0 en la sociedad industrial‘:

El primer argumento en favor del reshoring o relocalización es la fuerte reducción del diferencial de costos de producción entre los países desarrollados y los emergentes. El desarrollo económico de los países emergentes ha ocasionado que los costos de producción (y no sólo los laborales) hayan aumentado. Por otra parte, con la automatización inherente al modelo de la industria 4.0, el peso del factor mano de obra en el proceso productivo se ha reducido sustancialmente y para muchos productos el coste salarial representa hoy en día una parte pequeña y decreciente del costo total.

Es decir, la automatización hace que el volumen de mano de obra necesario disminuya fuertemente y la masa salarial también siendo su peso en el coste total mucho menor que hace unos pocos años. Por tanto, en el nuevo escenario con fuerte automatización es mucho menos ventajosa la externalización a un país emergente (el offshoring). A eso se une el aumento de costes laborales de los países emergentes debido precisamente a su desarrollo.

¿Consecuencia?

Que se produce el fenómeno contrario al ‘offshoring’ y los países desarrollados comienzan a traer ‘de vuelta a casa‘ el empleo que habían trasladado a los países emergentes. Esto puede paliar parcialmente la falta de empleo en los países desarrollados y, a cambio, suponer un peligro para los países emergentes.

Y es paradójico que, por ejemplo tecnologías como la automatización robótica de procesos han tomado muchísima fuerza y se han desarrollado en un país como la India, especialista en prestar servicios en modo offshoring y que han utilizado RPA para optimizar sus servicios y mejorar sus costes. Lo peligroso para ellos es que si los países occidentales imitan su modelo, dejarán de necesitar en gran medida los servicios prestados desde la India que ya no serán tan competitivos. ¿Están cavando su propia tumba?

Por supuesto, las dinámicas del empleo y de los equilibrios económicos entre países desarrollados y emergentes son mucho más complejos e influidos por muchos otros factores, pero resulta interesante ver cómo la automatización, desde el punto de vista de los países desarrollados, puede ser una forma de recuperar empleo via ‘reshoring‘.

Fuente: ignaciogavilan.com, 23/10/19.

Vincúlese a nuestras Redes Sociales:

LinkedIn YouTube Facebook Twitter

.

.

Coronavirus: ¿Qué pasará con la Economía global?

marzo 13, 2020

¿Recesión o depresión global?

Por Héctor Rubini.

El avance del coronavirus sigue una dinámica que se ajusta a lo que días atrás llamábamos el “tipping point”. Un punto de inflexión bifronte: con una desaceleración en el avance de esta enfermedad en la República Popular China y una aceleración de contagios en el resto del mundo. La suspensión de actividades en Italia y las medidas restrictivas en varios países europeos y de América (incluido el nuestro) bien podría ser el inicio de un nuevo sendero de dinámica desconocido. Es de esperar que finalmente se logre la ansiada vacuna, y probablemente para varios tipos de coronavirus, pero hasta su alcance para la población mundial en general se requerirá una cantidad de meses todavía incierta.

El impacto sobre la actividad económica ya asoma también fuera de China y los mercados lo vienen descontando desde hace casi dos semanas. La reacción es lo que se conoce como “flight to quality”: huir de activos percibidos como riesgosos y de baja liquidez. Los impactos negativos sobre las finanzas personales, de empresas y de gobiernos no se limita ya a China y como era de esperar, los mercaos bursátiles reaccionaron drásticamente a la baja. La caída de ayer no ha sido tan sorpresiva luego del drástico anuncio de Donald Trump de prohibir el arribo de vuelos desde Europa, salvo Reino Unido.

Las respuestas sanitarias de los gobiernos nacionales de todo el mundo lejos están de ser coordinadas, y el rol de la Organización Mundial de la Salud no parece ir más allá del relacionismo público. El rol de los organismos multilaterales, gobiernos y bancos centrales no es muy diferente, y el público lo percibe así. El anuncio de la Reserva Federal de inyectar US$ 1.500 millones sonó a poco y, con una caída superior al 5% por la mañana de ayer, Wall Street tuvo que detener su operatoria. Algo análogo ocurrió en otras plazas, repitiéndose el desplome de los precios de las acciones.

En el otro lado del Atlántico, el Banco Central Europeo anunció emisión monetaria para compras de deuda pública, manteniendo sin cambios las tasas de interés en torno de cero. La respuesta de los inversores siguió siendo la misma: vender, vender. Mal debut de Christine Lagarde como “piloto de tormenta” en Europa.

El clima de pánico se ha arraigado, y estamos en presencia del inicio de una destrucción de riqueza no muy diferente del derrumbe de los mercados de 2008 ante la caída de Lehman Brothers. Pero el lunes 9 se registró por primera vez una caída de toda la curva de rendimientos de los bonos del Tesoro de EE.UU. a niveles inferiores a 1%. Un tipo de pánico algo mayor y que no será fácil de revertir. Tampoco sus consecuencias después de nuevas caídas en los precios de las acciones como las registradas ayer en varias plazas del mundo: Milán (-16,9%), San Pablo (-14,8%), Madrid (-14,1%), París (-12,3%), Frankfurt (-12,2%), Londres (-10,9%), Dow Jones (-9,9%), Buenos Aires (-9,8%), Zurich (-9,6%), S&P500 (-9,5%) y Nasdaq (-9,4%).

Las caídas acumulada de los índices bursátiles más representativos en lo que va de 2020 son realmente impresionantes, tanto por su magnitud, como por la incertidumbre respecto de cuándo se detendrán San Pablo (-37,2%), Milán (-36,6%), Madrid (-33,1%), París (-32,4%), Buenos Aires (-31,9%), Frankfurt (-30,9%), Londres (-30,6%), Dow Jones (-25,7%), Zurich (-22,1%), Tokio (-21,6%), Nasdaq (-19,7%), México (-15,9%), Hong Kong (-13,8%) ,y la lista sigue…

¿Será viable optar por inyecciones de liquidez coordinadas como después de la crisis Subprime? Factible, es. Su efectividad es más que dudosa. El origen del problema no es una crisis de liquidez en el sistema financiero, es un shock real sobre los recursos humanos de cada vez más países que impacta inicialmente en la oferta y circulación de bienes, pero que será magnificado por una inevitable caída de la demanda agregada de los países afectados por este nuevo mal, y las medidas restrictivas aplicadas por sus gobiernos y los de países vinculados a los mismos.

¿Sería viable un megaplan global fiscal coordinado? No es de descartar, y de hecho lo están pidiendo inversores privados, hasta el fondo Blackrock, que cobró notoriedad en nuestro país por su protagonismo en la crisis cambiaria de 2018-2019. Pero su resultado estará condicionado al cese de la difusión de esta enfermedad y a las forzosas cuarentenas y restricciones de los gobiernos ante la inexistencia de una vacuna. ¿Hay riesgo de una gran recesión mundial? Sí. ¿Hay riesgo de una gran depresión mundial? También. Las teorías económicas disponibles, ¿tienen recetas únicas de política para recomendar en este tipo de escenario? En realidad, no. Poco y nada han explorado las teorías macroeconómicas modernas frente a episodios considerados fantasiosos hasta no hace mucho, como guerras bacteriológicas, daños ecológicos generalizados e irreversibles, o aparición de virus nuevos frente a los cuales la ciencia médica y los investigadores en biotecnología necesitan tiempo para dar respuestas efectivas. Un tiempo incierto que torna inviables no pocas actividades económicas y que forzosamente obliga a descartar alternativas de inversión de alto riesgo.

¿Podría repuntar la demanda de deuda pública en todo el tiempo necesario para poner fin a esta pandemia? No se sabe. Se puede hacer el intento, puede salir bien, o no. Pero se requiere coordinación internacional, la gran ausente hoy no sólo en materia de políticas sanitarias, fiscales y monetarias, sino también en la regulación de los mercados bursátiles. Algunas Bolsas optaron ayer por prohibir posiciones cortas sobre acciones con bajas superiores a cierto umbral arbitrario (-10%, por caso, en la Bolsa de Madrid).

Sin coordinación internacional, ni criterio claro de definición de prioridades, objetivos e instrumentos, poco pueden aportar. Sin coordinación de verdad, el pánico no se va a revertir. Ayer algunos analistas de Barclay’s han sostenido respecto del “efecto dominó” en las Bolsas europeas que “los mercados se mantendrán agitados durante las próximas semanas”, “los valores europeos podrían caer 10% más”, “las acciones en Europa se venden a niveles que sugieren una recesión”.

¿Y el petróleo? En medio de la guerra de precios, también vía cantidades hay “picardías” que también fortalecen el clima bajista. Arabia Saudita ofrece petróleo cada vez más barato en Europa (“patio trasero” para las petroleras y gasíferas rusas), y en EE.UU., ya abastecido gracias al fracking. La presión a la baja al precio del barril bien podría continuar. En el caso del Brent, ya cayó a U$S 33 y no se descarta que en breve rompa el “piso” de U$S 30. Frente a esto, la baja de las commodities podría continuar, salvo en el caso del oro, que junto a los bonos de los Tesoros de EE.UU., Alemania y Japón, asoma como uno de los pocos “refugios seguros”. Pero cuando todo cae, lo “seguro” bien puede no serlo.

En suma, marzo empezó muy mal, y nada indica que pueda terminar mejor. Un escenario turbulento que nos seguirá complicando la vida a todos, al menos por varias semanas.

Fuente: eleconomista.com.ar, 13/03/20.

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter

.

.

A 90 años de la gran crisis de 1929

octubre 16, 2019

90 años del Gran Crack de la bolsa de Nueva York y las lecciones aprendidas

En 1929 la FED era una institución relativamente nueva pues había sido establecida en diciembre de 1913

DESTACADOECONOMÍAESTADOS UNIDOSPor Luis Guillermo Vélez Álvarez El Oct 15, 2019354Share

El próximo martes 29 de octubre se cumplen 90 años del Crack de la bolsa de Nueva York —el célebre martes negro— que los historiadores toman como el inicio de la Gran Depresión de los años 30. Además de sus desastrosos efectos inmediatos, entre los cuales se cuenta el ascenso del nazismo en Alemania, la Gran Depresión tuvo consecuencias que todavía afectan la economía y la política de todos los países del mundo, como son el derrumbe del sistema monetario del patrón oro y la implantación de monedas fiduciarias nacionales gestionadas por un banco central y el prodigioso crecimiento de la intervención del gobierno en la economía.

El desarrollo económico, caracterizado por una sucesión de fases de expansión alternadas con fases de recesión, separadas por crisis financieras que marcaban el fin de las primeras y el inicio de las segundas, era un fenómeno que había llamado la atención de los economistas desde mediados del siglo XIX. Se reconoce a Clément Juglar (1819-1905) como el primero en haber dado cuenta de forma sistemática de esa alternancia en una obra, publicada en 1862, cuyo título describe con precisión el fenómeno analizado: Las crisis comerciales y su reaparición periódica en Francia, Inglaterra y Estados Unidos. En sus cálculos, Juglar estableció que entre cima y cima (o entre sima y sima) ese ciclo tenía una duración de unos diez años. Durante las primeras décadas del siglo XX, el estudio de los ciclos económicos ocupaba la atención de muchos economistas y estadísticos.

Que se presentara pues una crisis financiera en octubre de 1929 y que a esta siguiera una recesión era algo que no sorprendía a ningún economista. En los más de 100 años anteriores se habían presentado diez de ellas: 1816, 1825, 1836, 1847, 1857, 1866, 1873, 1890, 1907 y 1921. Entonces como hoy, cualquier economista sabe que todo auge llegará a su término en medio de una crisis financiera y que será seguido por una recesión. Lo que ninguno puede establecer con certeza científica es la fecha en la que se producirá la inflexión y si tiene alguna buena conjetura, seguramente, en lugar de divulgarla, tratará de sacarle partido con una especulación provechosa.

No existe consenso, quizás nunca lo habrá, entre los historiadores económicos y los economistas, sobre las causas que provocaron que la recesión se transformara en la profunda depresión que duró diez años y se extendió a casi todos los países del mundo[2]. Hay, no obstante, un par de hipótesis bastante plausibles que tienen además el interés de responder al interrogante sobre las lecciones aprendidas objeto de este diálogo. Se trata de los errores de política monetaria del Sistema de la Reserva Federal (FED) y la guerra comercial que se desató después de que Estados Unidos adoptara el arancel proteccionista Smoot-Hawley.

Las cosas, que iban bastante mal después del colapso de la bolsa, empeoraron un año más tarde con el pánico bancario que, según muchos analistas como Milton Friedman, se desató con la quiebra del Banco de los Estados Unidos de Nueva York. Este era un banco privado, no un banco oficial, como mucha gente creía a causa de su nombre, lo que lo hacía más atractivo para muchos depositantes. Ni los demás bancos de la ciudad ni el banco de la Reserva Federal de Nueva York quisieron acudir a su rescate, subestimando, probablemente, el alcance de sus relaciones con otros bancos y la economía real. Aunque ya otros bancos habían quebrado antes del de los Estados Unidos, esta quiebra desató un pánico de tal magnitud que al poco tiempo condujo a la quiebra de la tercera parte de los bancos del país. En Europa se presentó una situación similar.

La Ley de aranceles Smoot-Hawley se había aprobado en la Cámara de Representantes en mayo de 1929, pasó por el Senado en abril de 1930 y se promulgó en junio de este mismo año. Aunque, después del fracaso de negociaciones internacionales tendientes a evitar una guerra arancelaria, varios países habían subido sus aranceles, la promulgación del arancel Smoot-Hawley causó una especie de reacción en cadena que, si no lo provocó por sí misma, contribuyó a la severa contracción del comercio internacional que en cuatro años se redujo a una tercera parte.

Hay que decir, en honor de mi profesión, que la mayoría de los economistas de Estados Unidos desaprobaron la adopción del arancel Smoot-Hawley: más de mil de ellos le dirigieron al presidente Hoover una carta en la que le suplicaban se abstuviera de promulgarlo, explicándole que para que los otros países pudieran comprar los productos de Estados Unidos había que comprarles los suyos[3]. En cuanto a la política monetaria, los economistas también sabían que, si bien el crecimiento excesivo del crédito era responsable de los auges exagerados que terminaban en crisis, una vez sumidos en ella no quedaba más alternativa que aplicar una “política monetaria expansiva a ultranza”, como la denominó Hayek, para evitar un colapso mayor.

La crisis financiera de 2008 fue, desde el tema que aquí interesa, un experimento a escala global del grado en que el mundo había aprendido por lo menos esas dos lecciones de los años 30.

En su momento, me causó gran preocupación el fracaso de las negociaciones para rescatar a Lehman Brothers y que la FED permitiera que esta venerable institución se declarara en bancarrota el 15 de septiembre de 2008. Dos días más tarde se rectificó el rumbo y la FED acudió al rescate de American International Group (AIG), con un préstamo de ochenta y cinco mil millones de dólares. AIG había tenido un comportamiento irresponsable, como buena parte de las entidades financieras que entran en situación de insolvencia, pero era un 50 % más grande que Lehman y operaba en 130 países, tenía más de 74 millones de clientes y las empresas aseguradas empleaban 106 millones de personas[4]. En Europa el Banco de Inglaterra y el Banco Central Europeo también rescataban bancos privados, llevaban las tasas de interés al piso y, como la FED, inyectaban liquidez a la economía comprando toda clase de títulos de deuda públicos y privados.

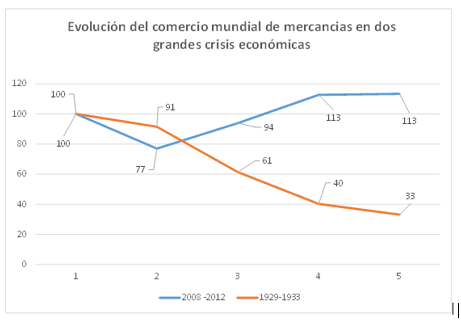

Prácticamente todos los países permanecieron fieles a las reglas de la Organización Mundial de Comercio y a los tratados de libre comercio suscritos entre ellos. Inicialmente, el comercio mundial sintió el impacto de la crisis y es así como entre 2008 y 2009 las importaciones mundiales cayeron un 23 %, al pasar de 15,8 billones de dólares a 12,2 billones. Sin embargo, se recuperaron rápidamente y en 2010 y 2011 crecieron vigorosamente a tasas 20 % en cada uno de esos años. Posteriormente, continuaron aumentando, aunque a tasas inferiores, 2 % anual. La gráfica, construida con datos de Kindleberger[5] y de la OMC[6], muestra la evolución del índice del comercio mundial de mercancías en las dos grandes crisis. El contraste no puede ser más marcado.

También se tomó conciencia, y esta sería una tercera lección, de que los auges exagerados, ocasionados por políticas de crédito extremadamente laxas, que llevan a inversiones descabelladas, se traducen, a la postre, en recesiones más profundas. De ahí la idea de usar la política monetaria y la política fiscal para tratar de suavizar el ciclo, generando, en el caso de la segunda, ahorro en las expansiones para gastarlo en las recesiones. Aunque el mecanismo es bien conocido, no es fácil lograr siempre que los gobiernos procedan de esa forma.

Además de las lecciones mencionadas, que podríamos llamar lecciones de política económica práctica, la crisis tuvo otras dos grandes consecuencias de alcance más estructural, que se extienden en todo mundo económico actual: el papel preponderante de la banca central y el prodigioso crecimiento de la intervención del Estado en la economía.

En 1929 la FED era una institución relativamente nueva, pues había sido establecida en diciembre de 1913. Los bancos centrales de los países europeos eran mucho más antiguos mientras que los países de América Latina se crearon casi todos a comienzo del siglo XX. El de Colombia nace en 1923. Lo importante a destacar es que, con la desaparición del patrón oro, esos bancos fueron asumiendo el control de la emisión de la moneda nacional fiduciaria en cada país, lo que les confiere un enorme poder sobre la orientación y la expansión del crédito, que les permite provocar catástrofes o evitarlas. Se ha buscado poner un límite al uso arbitrario de ese poder haciendo que los bancos centrales se ajusten a ciertas reglas de emisión y tratando de sustraerlos al juego político, dándoles un estatuto de autonomía. En Colombia dicha autonomía se consagró en la Constitución de 1991 y ha sido fundamental para el control de la inflación y la estabilidad macroeconómica del país.

La otra consecuencia de la crisis, tal vez la más profunda y duradera, es el crecimiento de la intervención del Estado en la economía, supuestamente fundamentado en la teoría económica. Keynes consiguió venderle a mundo, y durante mucho tiempo a buena parte de la profesión, la idea de que la crisis era el resultado de una falla estructural de la economía capitalista que hacía necesaria la intervención del gobierno para remediarla. En 1930, en un intercambio con Josiah Stamp, gran industrial británico, Keynes, irritado, preguntó:

“¿No es la mera existencia del desempleo generalizado, y por cualquier período de tiempo, un absurdo, un reconocimiento del fracaso y una avería desesperada e inexcusable de la maquinaria económica?”.

A lo que Stamp respondió:

“Su lenguaje es bastante violento. No esperará usted que se puedan reparar los daños de un terremoto en unos pocos minutos, ¿no? Objeto a la postura de que el no poder reparar una complicada maquinaria de inmediato es el reconocimiento del fracaso”[7].

El hecho es que prevaleció, y aún prevalece en la mente de la mayoría de la gente, la postura de Keynes, no la de Lord Stamp.

Keynes era un hombre inteligente y extremadamente elocuente, rasgo este que hace que la gente parezca dos o tres veces más inteligente de lo que es en realidad. Keynes retomó una vieja idea procedente de Malthus, que había sido refutada una y otra vez por distinguidos economistas, y para exponerla se inventó todo un lenguaje y unos agregados cuyo desarrollo dio lugar a una nueva rama de la disciplina económica: la macroeconomía.

Aunque el planteamiento de Keynes es mucho más sutil, la idea que quedó en la mente de la gente es que el gasto total, que él llamó demanda agregada, puede ser insuficiente para comprar el total de la producción, que llamó oferta agregada. Y que esa insuficiencia podía —y debía— ser suplida por un “gasto autónomo” del gobierno financiado con deuda. Para los políticos de entonces, y los de hoy, que no se detienen en sutilezas como las expectativas racionales o la equivalencia ricardiana, la idea de gastar hoy sin aumentar los impuestos es música celestial. También lo es para la profesión económica que veía de golpe abierta la puerta a los empleos como asesores de los “policy makers”.

Por supuesto que no puede responsabilizarse a Keynes de todo lo que vino después. A lo sumo puede decirse que él le dio respetabilidad entre los economistas al cambio, que venía gestándose desde años atrás, en la actitud intelectual y emocional de la sociedad frente a la expansión de las órbitas de intervención del gobierno, frente al crecimiento del tamaño del Estado, que progresivamente condujo, a lo largo siglo XX a que —con pocas excepciones— los economistas, los filósofos y científicos políticos, la opinión pública en general y, por supuesto, los políticos y los burócratas, se convirtieran en adoradores del Leviatán, clamando por su intervención en todas las áreas de la vida económica y social.

[1] Estas notas se prepararon para participar en un diálogo sobre la Gran Crisis promovido por el Centro de Pensamiento Estratégico de la Universidad EAFIT que dirige el profesor Juan David Escobar Valencia. La idea era destacar las lecciones que de esa crisis habían extraído los economistas y los responsables de la política económica. Agradezco al profesor Escobar por haber creído, tal vez equivocadamente, que yo tenía algo interesante que decir a propósito de ese tema.

[2] Sobre a profundidad y alcance de la depresión pueden leerse el libro de Kindleberger y los capítulos 14, 15 y 16 del texto de Feliu y Sudria mencionados ambos en la bibliografía. Como ilustración basta una cita de este último: “Para comprender la magnitud de la crisis basta con decir que, en 1932, el PIB de EE.UU. había caído un 30% respecto a 1929, la producción industrial un 40 %, la inversión un 90 % y casi una cuarta parte de la población activa estaba en paro. Además, al estallar la Segunda Guerra Mundial en 1939, el país no había recuperado el nivel de empleo ni de producción industrial de 1929. La situación no era mucho mejor en el resto del mundo” (pp 342-343).

[3] “Economists Against Smoot-Hawley” en Econ Journal Watch Volume 4, Number 3, september 2007, pp 349.

[4] Bernanke, B.S. (2015, 2016). El valor de actual: memoria de una crisis y sus secuelas. Editorial Planeta, Bogotá, Colombia, 2016. Página 13.

[5] Kindleberger, Ch. P. (2009). La crisis económica 1929-1939. Editorial Capitán Swing, Madrid, 2009. Página 281.

[6] World Trade Organization (2016). Trade Profiles 2015. Página 193. https://www.wto.org/english/res_e/booksp_e/trade_profiles15_e.pdf

[7] Irving, N. (2013, 2014). Los alquimistas: tres banqueros centrales y un mundo en llamas. Editorial Planeta, Bogotá, 2014. Página 519.

Bernanke, B.S. (2015, 2016). El valor de actual: memoria de una crisis y sus secuelas. Editorial Planeta, Bogotá, Colombia, 2016.

Irving, N. (2013, 2014). Los alquimistas: tres banqueros centrales y un mundo en llamas. Editorial Planeta, Bogotá, 2014.

Feliu, G. y Sudria, C. (2007). Introducción a la historia económica mundial. Universidad de Valencia, Valencia, España, 2007.

Kindleberger, Ch. (1986, 2009). La crisis económica 1929-1939. Editorial Capitán Swing. Madrid, España, 2009.

Fuente: es.panampost.com, 2019.

___________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter

___________________________________________________________________

.

.

Los cambios en la economía global

julio 23, 2019

7 fuerzas que van a cambiar el futuro de la economía

En colaboración con BBC Mundo.

La llegada de internet al mundo a comienzos de los 90 es uno de los últimos cambios de paradigma que transformaron profundamente la economía y la vida de las personas.

Internet fue un cambio con un impacto tan radical (o casi tan radical), argumenta Jeff Desjardins, editor del libro Visualizing change: a data-driven snapshot of our world como alguna vez lo tuvo la creación del modelo heliocéntrico de Nicolás Copérnico o la Teoría de la Relatividad de Albert Einstein.

En el mundo de los negocios, agrega el fundador del sitio web Visual Capitalist, la transformación tecnológica es la manera más obvia de impulsar cambios en los mercados.

Pero también los nuevos consensos en esta área pueden venir impulsados por personas (como Steve Jobs, Warren o Jeff Bezos); por modelos innovadores (como SpaceX, Uber o Spotify); por cambios en la mentalidad de los consumidores (como la inclinación hacia las energías renovables); o por cambios en el equilibrio de la influencia económica en el mundo (como el ascenso de China).

«Eso significa que grandes oportunidades pueden venir de cualquier parte», señala Desjardins.

«El cambio de paradigma de mañana está ocurriendo en algún lugar hoy», agrega.

Y puede venir de la mano del crecimiento económico de África, de la explosión de las criptomonedas, de la omnipresencia de la inteligencia artificial, de la revolución verde, o de cualquier otro sitio, apunta el editor.

En este artículo seleccionamos algunas de las fuerzas que cambiarán el futuro de la economía, de acuerdo a la información contenida en el libro.

1. La invasión de los gigantes tecnológicos

Por décadas las empresas líderes a nivel mundial tenían un foco industrial de producción en serie a gran escala o extracción y procesamiento de recursos naturales.

Es el caso de firmas como Ford, General Electric, Exxon o Mobil.

Con el tiempo, ingresaron al top ten de las empresas con mayor valor de mercado compañías dedicadas a las finanzas, telecomunicaciones o a la ventas de productos del sector retail.

Pero actualmente la tecnología y el comercio se unieron de tal manera que la información ha pasado a ser más valiosa que los activos físicos.

El cambio de paradigma se ha acelerado a tal velocidad que en los últimos cinco años la lista de la mayores empresas que transan en bolsa cambió radicalmente, tal como lo muestra este gráfico.

2. Aumento en la velocidad del crecimiento chino

Aunque no es algo nuevo, lo que llama la atención es la velocidad con la que avanzan la economía y el desarrollo tecnológico chino.

Actualmente China tiene urbes cuya productividad económica es mayor que la de países enteros.

De hecho, el país cuenta con más de cien ciudades que tienen más de un millón de habitantes. Ellas se han desarrollado sobre la base de la creación de fábricas, la extracción de recursos naturales o el manejo de datos.

Un ejemplo es el desarrollo que han vivido ciudades alrededor del río Yangtze, donde se ubican Shanghái, Suzhou, Hangzhou, Wuxi, Nantong, Ningbo, Nanjing y Changzhou.

Esta última, con un Producto Interno Bruto (PIB) de US$2,6 billones, superior al de Italia.

Por ahora, cálculos indican que entre 2017 y 2019, China será la economía con la mayor velocidad de crecimiento (35.2%) y que alrededor del año 2030, superará a Estados Unidos como la primera economía del mundo.

3. El ascenso de las megaciudades

En las próximas décadas el crecimiento poblacional de las ciudades transformará la economía global.

Las proyecciones apuntan a que los países occidentales y China verán una estabilización de las tasas de natalidad, mientras que los países africanos y los del resto de Asia experimentarán un boom demográfico y una veloz urbanización.

Este fenómeno, muy estudiado, es conocido como el ascenso de las megaciudades.

Hacia el final de este siglo, África tendrá al menos 13 megaciudades con un tamaño mayor que Nueva York.

4. El alza del endeudamiento

Se calcula que en el mundo hay una deuda acumulada superior a los US$240 billones, de los cuales, US$63 billones son adeudados por gobiernos.

Estados Unidos, Europa y algunas economías emergentes aumentaron en los últimos años su nivel de endeudamiento, aprovechando el ciclo de bajas tasas de interés.

Recientemente EE.UU. ha aumentado su nivel de deuda, mientras que el déficit fiscal del país sigue creciendo aceleradamente.

Como porcentaje del Producto Interno Bruto (PIB), Japón tiene una deuda de 253%; Estados Unidos de 105%; España de 98%, Reino Unido de 85%, Brasil de 74% y México de 46%, por nombrar algunos ejemplos.

Y a nivel global, los países que más deuda acumulan respecto a los demás son Estados Unidos, Japón y China.

5. La velocidad del cambio tecnológico

Grandes innovaciones tecnológicas en la historia moderna fueron, por ejemplo, la creación de la electricidad, el teléfono, el auto o el avión.

La masificación de estos productos demoró, en algunos casos, varias décadas, considerando el tiempo transcurrido entre el primer prototipo y una adopción amplia del producto por parte de los consumidores.

Se calcula que en el caso del auto fueron cerca de seis décadas; del teléfono, cinco; y de las tarjetas de crédito, más de 20 años.

Hoy sin embargo, el tiempo en que el mercado adopta una nueva tecnología puede ser de apenas unos meses.

6. Barreras comerciales

Después de la Segunda Guerra Mundial, el mundo ha tendido a eliminar progresivamente las barreras comerciales entre países.

Sin embargo, esa tendencia ha sido recientemente desafiada por países como Estados Unidos que, en 2018, le aplicó aranceles a varios productos chinos, desatando una millonaria guerra comercial entre Washington y Pekín.

La duda en este sentido es si el mundo seguirá avanzando hacia el libre comercio o si surgirán nuevas reglas del juego en las relaciones comerciales entre países, un fenómeno que el libro describe como la «paradoja comercial».

7. La revolución verde

El uso creciente de energías renovables se aceleró en los últimos años, en la medida en que los costos de producción disminuyen y las tecnologías avanzan.

Algunas proyecciones indican que en dos décadas, la energía solar y eólica ocuparán casi la mitad de la capacidad eléctrica instalada en el mundo.

Otras señalan que para el año 2047 habrá unos 1.000 millones de autos eléctricos transitando por el mundo.

Y la inversión en energías más limpias a nivel global podría llegar a los US$10,2 billones en el año 2040, de acuerdo a las cifras presentadas por el libro.

Fuente: es.weforum.org

Saxo Bank: Prediccciones catastróficas para 2019

diciembre 15, 2018

Las tremendas predicciones económicas en el mundo para el 2019

Todos los años, el banco danés de inversiones Saxo Bank publica una lista de sus “Outrageous Predictions” (impactantes predicciones). Este año había predicho con exactitud, entre otras, la fuerte caída del bitcóin.

Todos los años, el banco danés de inversiones Saxo Bank publica una lista de sus «Outrageous Predictions» (impactantes predicciones). Este año había predicho con exactitud, entre otras, la fuerte caída del bitcóin (EFE).

El próximo año puede venir con curvas. El danés Saxo Bank ha lanzado su ya tradicional predicción de diez «cisnes negros» (hechos inesperados en los mercados) que pueden trastocar la economía en 2019. Problemas por el Brexit en Reino Unido, cambios en la Reserva Federal de Estados Unidos o una tormenta solar son algunos de los escenarios que plantea la entidad.

Las predicciones, lógicamente, no tienen por qué cumplirse. “Se centran en una serie de eventos improbables pero poco apreciados que, si se produjeran, podrían suponer un terremoto en los mercados financieros”, se explica en una nota. En años anteriores se han planteado eventos que no han sucedido como una caída brutal del bitcoin a los 1.000 dólares, un desplome de la economía china o una marcha atrás al Brexit.

Estas son los diez «cisnes negros» de Saxo Bank para 2019. No todas son globales, pero el efecto contagio puede convertir episodios de un país en una crisis mundial.

Italia (en la foto Matteo Salvini) contagia al resto de Europa y las medidas que lanza el BCE no funcionan (ANSA).

Crisis de deuda en Europa

En este escenario, unos niveles insostenibles de deuda, una revuelta populista, unos intereses al alza y un pobre crecimiento ponen a Europa contra las cuerdas. Italia contagia al resto de Europa y las medidas que lanza el BCE no funcionan.

La crisis llega a Francia, momento en el que se decide cortar por lo sano y lanzar una condonación de deuda. Se lanzan mecanismos para rebajar los niveles de endeudamiento al 50% y se mutualizan los déficits hasta un límite del 3% del PIB.

Alemania (en la foto Ángela Merkel), líder mundial por décadas, se queda atrás en la nueva tecnología automotriz (REUTERS).

Recesión en Alemania

Alemania, líder mundial por décadas, se queda atrás en la nueva tecnología automotriz. Para 2040 el 55% de la producción mundial será de eléctricos. La producción alemana no se adapta y de los crecimiento de hasta el 10% de hace unos años acaba el ejercicio con menos vehículos fabricados, se imagina Saxo Bank.

A todo eso se une que Estados Unidos impone aranceles a los coches alemanes, terminando de hundir una industria que representa el 14% del PIB del país. Resultado: recesión en el tercer trimestre. El contagio a Europa está más que garantizado.

El banco danés valora la posibilidad de que Donald Trump destituya al presidente de la Reserva Federal (Fed), Jerome Powell, por su rápida subida de tipos de interés (REUTERS).

Desastre en la Reserva Federal

El banco danés valora la posibilidad de que Donald Trump destituya al presidente de la Reserva Federal (Fed), Jerome Powell, por su rápida subida de tipos de interés.

En su lugar Trump coloca al gobernador de la Fed de Minnesota, Neel Kashkari, el más firme partidario dentro del banco central estadounidense de una política monetaria más laxa y más receptivo a los deseos de la Casa Blanca, facilitando la carrera hacia un segundo mandato de Trump.

Con todo, el nuevo presidente de la Fed sirve a los intereses de Trump y garantiza una línea de cinco billones de dólares para un megaplan en infraestructuras. Con los tipos en el 1%, la tasa de inflación podría escalar al 6%, señalan los analistas de Saxo Bank.

Empresas tecnológicas como Netflix quebrarían, provocando una reacción en cadena en el mercado de bonos y de vehículos cotizados (AP).

Ola de suspensión de pagos en EE.UU.

Otra de las sombrías predicciones de Saxo Bank apunta al riesgo deuna crisis de la deuda empresarial en Estados Unidos, que el banco danés aventura que estallaría con la suspensión de pagos del gigante estadounidense General Electric.

Se dispararía el coste de financiación de empresas tecnológicas como Netflix, que quebraría, provocando una reacción en cadena en el mercado de bonos y de vehículos cotizados.

La entidad especula con la derrota de Theresa May y su plan para el «Brexit», que desencadenaría la convocatoria de elecciones anticipadas en Reino Unido y otorgaría al cargo de primer ministro al laborista Jeremy Corbyn (AFP).

Catástrofe en Reino Unido

La entidad especula con la derrota de Theresa May y su plan para el «Brexit», que desencadenaría la convocatoria de elecciones anticipadas en Reino Unido y otorgaría al cargo de primer ministro al laborista Jeremy Corbyn.

Corbyn anunciaría un segundo referéndum sobre la pertenencia a la UE y aplicaría un programa de corte socialista al estilo de mediados del siglo pasado, incluyendo la nacionalización los ferrocarriles, subidas de impuestos a los ricos y una renta básica universal.

El resultado: el déficit se dispara al 5% del PIB, la inflación trepa sin parar, cae la inversión empresarial, los extranjeros se van del país… La libra acaba desplomándose un 20% y acaba en paridad con el dólar.

Apple, que dispone de liquidez equivalente a unos 235.000 millones de dólares decide en 2019 lanzar una oferta de compra por Tesla (AFP).

Apple compra Tesla y cambia el mundo

“Apple se da cuenta de que si quiere profundizar su alcance en la vida de sus usuarios, la próxima frontera es el automóvil, a medida que cada vez están más conectados digitalmente”, plantea la segunda predicción.

En esta posibilidad, Apple, que dispone de liquidez equivalente a unos 235.000 millones de dólares decide en 2019 lanzar una oferta de compra por Tesla a un precio de 520 dólares por acción, ofreciendo una prima del 40%. Esto permitiría al fabricante automotriz construir nuevas factorías en Europa y China y dominar el futuro del sector. “Una operación que tiene perfecto sentido”, señalan los analistas de Saxo Bank.

Todo un terremoto y cambio de panorama para la industria automotriz que puede sacudir los mercados.

Una tormenta solar que causara daños en satélites y comunicaciones. El golpe sería de unos dos billones de dólares (EFE).

Caos por una tormenta solar

“El Sol no siempre es una bola serena”, lanzan los analistas. Imaginan una tormenta solar que causara daños en satélites y comunicaciones “desatando un caos incalculable en la infraestructura eléctrica y en los viajes por tierra y aire que dependen del GPS”.

El golpe sería de unos dos billones de dólares, si bien se recuerda que esta factura estaría un 20% por debajo del peor escenario contemplado por Lloyds Bank en un informe de 2013.

Las preocupaciones por el cambio climático llevan a la imposición de un impuesto global sobre el transporte que gravaría a aerolíneas y barcos mercantes (Bloomberg).

Golpe al transporte mundial

“El mundo sufre otro año de clima salvaje y Europa experimenta de nuevo un verano extremadamente caluroso, lo que desata las alarmas de pánico en las capitales de todo el mundo”.

Las preocupaciones por el cambio climático llevan a la imposición de un impuesto global sobre el transporte que gravaría a aerolíneas y barcos mercantes con una tasa de 50 dólares por cada tonelada de CO2 emitida, el doble que las cifras contempladas hasta ahora, provocando el desplome de la cotización de las acciones de las compañías aéreas, así como de las empresas del sector turístico y del transporte de mercancías.

Los precios del transporte se dispararían al trasladar las empresas el coste al cliente en su billete.

El Fondo Monetario Internacional (FMI) y el Banco Mundial (BM) decidan abandonar el PIB como principal herramienta para medir la evolución de las economías (EFE).

Adiós PIB: a trabajar más

Entre los «cisnes negros» Saxo Bank incluye la posibilidad de que el Fondo Monetario Internacional (FMI) y el Banco Mundial (BM) decidan abandonar el PIB como principal herramienta para medir la evolución de las economías, ya que no refleja el impacto medioambiental.

En su lugar empiezan a mirar la productividad, fórmula compleja en la vida real. Los países se ven obligados a producir más por trabajador que en el pasado para ir mejorando el dato. Sólo así logran ir incrementando la felicidad y salud de la población, se dice. Más trabajo…

“Simboliza (también) la transición hacia el final del de la era de dominación de los bancos centrales que vino con la caída de la productividad tras la crisis financiera”, se comenta.

El estallido de la burbuja inmobiliaria incubada en Australia arrastran al país a su primera recesión en 27 años por el desplome del precio del ladrillo (AP).

Crash inmobiliario en Australia

Saxo Bank contempla en su agorero ejercicio para 2019 el riesgo de que el estallido de la burbuja inmobiliaria incubada en Australia en los últimos años, con una subida del 373% desde 1961 en el precio de la vivienda, acabe arrastrando al país a su primera recesión en 27 años por el desplome del precio del ladrillo, lo que acabaría forzando el rescate del sector bancario australiano.

Diario La Vanguardia.

Fuente: clarin.com, 05/12/18.

___________________________________________________________________

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

___________________________________________________________________

.

.

Los productos ya no hacen la diferencia

febrero 7, 2018

Los productos ya no hacen la diferencia

Por Marcelo Elizondo.

.

Según el Banco Mundial, la relación exportaciones/PBI en Argentina hoy es parecida a la de 1985 (12%, entre bienes y servicios), mientras que en Latinoamérica el ratio creció desde 16% a 21%, y en el mundo de 18% a 28%). Las exportaciones argentinas de 2017 equivalen a las de 2005 a precios de aquella época. La debilidad de las exportaciones puede atribuirse a 4 factores.

El primero es el entorno macroeconómico. La actual administración puso en marcha esfuerzos por normalizarlo, pero hasta que el proceso madure hay que trabajar con la actual tasa de inflación, la puja entre dólares financieros y tipo de cambio real, la tasa de interés y el entorno regulatorio (aún congestionado).

El segundo es mesoeconómico: hay aún disfunciones en infraestructura, en procesos de formación de recursos humanos y en vínculos con factores de poder.

El tercero es internacional. Por un lado Brasil, nuestro principal cliente, apenas despega de su crisis. Por el otro, la Argentina paga aún altos costos de ingreso en numerosos mercados por no contar con un buen número de acuerdos para reducciones arancelarias, armonización no arancelaria y fluidización de flujos comerciales. El Gobierno tiene en marcha varias negociaciones, pero aún no han finalizado. Pero además existe una dificultad general para “elegir clientes”, ya que no se logra ingresar exitosamente a numerosos mercados altamente importadores (entre los principales destinos de las exportaciones argentinas hay solo 6 de los 25 mayores importadores mundiales).

Por dar un ejemplo: además de las grandes economías del mundo, en el lote de 20 mayores importadores mundiales están Corea del Sur, Hong Kong, México, Singapur, Taiwán, Emiratos Árabes Unidos y Turquía, y esos mercados no son bien aprovechados.

El cuarto motivo es estructural. Una buena cantidad de empresas argentinas no ha logrado aún desarrollar atributos competitivos adecuados para actuar en mercados del siglo XXI. El comercio mundial ya no es un escenario de relaciones esporádicas (spot) de compra y venta, sino que se ha convertido en un conjunto de relaciones sistémicas entre empresas que actúan como socias desde diversos países, especializándose cada una en una parte de algún proceso productivo e integrándose en relaciones regulares en las que se comportan como aliados más que como clientes/proveedores (por eso hoy los productos son multinacionales).

Las empresas exitosas logran 5 atributos críticos. El primero es lo que John Kay llama “arquitectura” (relaciones sistémicas que permiten actuar en vínculos de trato sucesivo en los que invierten, investigan, planifican y comercian en conjunto a través de las fronteras). El segundo es el desarrollo de conocimiento e innovación en los procesos de producción o comercialización (P. Sullivan lo define como “capital intelectual”). El tercero es el desarrollo de instrumentos que crean reputación. El cuarto es la habilidad de administrar ambientes diferentes (culturas, regulaciones, mercados). Y el quinto es tener una estrategia adecuada (como enseña R. Kaufman, haber planificado y elegir con inteligencia mercados, socios, instrumentos, metas).

La actividad productiva internacional se basa hoy más en empresas que en países: se publicó en un blog del BM que de las 100 principales economías del mundo, 69 son empresas y 31 son Estados nacionales. El “capital organizacional” (empresas con capacidad de inserción internacional) es un elemento crítico. México cuenta con 34.000 empresas exportadoras; Brasil, con 19.000 y la Argentina con unas 9.000. Son argentinas apenas 7 de las 100 principales “multilatinas” (31 son brasileñas, 26 mexicanas y 19 chilenas). Nuestro país acoge un stock de inversión extranjera directa de unos US$90.000 millones, que es el menor con relación al PBI de la región. Y a la vez ha emitido inversión externa por menos de 40.000 millones, un tercio de lo que invirtió Chile y un quinto de Brasil.

Por ello, más empresas insertas en procesos sistémicos internacionales es un requisito. Rita Gunter McGrath (Universidad de Columbia), en su obra “El fin de la ventaja competitiva”, asevera que más que lograr una oferta basada en “valor agregado” en los productos, las empresas deben lograr la capacidad de ir saltando virtuosamente de modo permanente de producto en producto, de etapa en etapa, de ola de innovación en ola de innovación.

Un producto ya no hace la diferencia, sino que la hace la capacidad de la empresa de entender la nueva etapa tecnológica. Ahora no se exportan productos: se internacionalizan empresas. Integrarse en redes de valor transfronterizas es una virtud de la hora. Trabajar para tener más empresas adaptadas a las nuevas fases de la competitividad global es una labor pendiente.

Fuente: Clarín, 04/02/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La concentración en la economía global es inexorable

febrero 6, 2018

La tendencia a la concentración en la economía es inexorable

Las corporaciones globales —que son las 88.000 que constituyen el sistema integrado transnacional de producción— triplicaron sus ganancias en términos reales entre 1980 y 2013 (de 7,6% a 10% del PBI mundial), y sus ingresos netos se multiplicaron por 5 en ese periodo.

Las corporaciones globales —que son las 88.000 que constituyen el sistema integrado transnacional de producción— triplicaron sus ganancias en términos reales entre 1980 y 2013 (de 7,6% a 10% del PBI mundial), y sus ingresos netos se multiplicaron por 5 en ese periodo.

A su vez, las compañías transnacionales de los países avanzados —el 44% es estadounidense— se han apoderado de más de 2/3 del total de las ganancias globales.

Este periodo ha coincidido con la emergencia del proceso de globalización, que es la extensión al mundo emergente de la acumulación capitalista avanzada, cruzada con la revolución tecnológica del procesamiento de la información, que ha posibilitado el surgimiento del sistema integrado transnacional de producción, constituido por las empresas transnacionales.

El resultado ha sido el vuelco del centro de gravedad del sistema desde la industria pesada a los sectores intensivos en conocimiento, en que las patentes, el software, la investigación y el desarrollo (R&D), todo lo referido a las ideas y los descubrimientos, son lo decisivo.

A partir de 2001, los sectores idea-intensivos se han transformado en las plataformas globales de hipercomputación, que son la infraestructura de lo más avanzado del sistema y que canalizan la nueva revolución industrial, cuyo epicentro es la “nube” o cloud computing.

A partir de 2001, los sectores idea-intensivos se han transformado en las plataformas globales de hipercomputación, que son la infraestructura de lo más avanzado del sistema y que canalizan la nueva revolución industrial, cuyo epicentro es la “nube” o cloud computing.

Amazon/AWS, eje de la “nube”, abarca más de 44% de la plataforma global de hipercomputación, y crece 15%/30% por año, con costos marginales que tienden a cero.

A impulso de la vanguardia, que es AWS, se generaliza la tendencia a la concentración de la economía mundial en todos los planos; y la dimensión gigantismo/concentración se transforma en una función del auge extraordinario de la competencia mundial.

La característica de esta nueva etapa es que los ingresos globales se multiplican cada vez más —serían US$185 billones en 2025—, pero las ganancias netas disminuyen aceleradamente (alcanzarían US$8,6 billones), con una tasa de retorno de 1% por año, o menos.

Esto exacerba la competencia en el sistema mundial, y eleva por lo tanto el nivel de concentración, mientras impulsa cada vez más el cambio tecnológico, todo en una sola ecuación cada vez más integrada.

La tendencia es nítida. La punta de lanza de la economía mundial son ahora cinco plataformas norteamericanas (Apple, Microsoft, Google, Amazon, Facebook) y dos chinas (Alibaba y Tencent), que crecen 15%/30%/40% por año, y están solo en la fase inicial de su expansión.

La concentración se manifiesta ahora en forma de red, no solo vertical. Alibaba y Tencent realizaron 32 y 40 fusiones y adquisiciones, respectivamente, en 2017; Monsanto compró más de 30 compañías en la década pasada; Oracle más de 80; y Google una cifra superior a 120.

La tendencia a la concentración no significa en modo alguno una disminución del número de actores en la economía mundial. Todo lo contrario. Las 7 plataformas de supercomputación se han transformado en generadoras intensivas de nuevas compañías de alta tecnología, que crecen más de 30% por año.

Estas nuevas empresas son el principal instrumento de “destrucción creadora” del capitalismo del siglo XXI, y canalizan la nueva revolución industrial. Hoy hay el doble de empresas transnacionales que en 1991, y más del 80% de ese crecimiento ocurrió después de 2001.

Las fusiones y adquisiciones (M&A) son el principal instrumento de la concentración. Hubo 11.500 en 1990, y treparon a más 30.000 en 2008, y luego, entre 2008 y 2014, crecieron 47% por año. Las transnacionales emergentes (60% chinas) realizaron el 10% de las M&A en 2008 y superaron el 35% en 2016.

El movimiento de fondo en la economía mundial en los próximos 10/15 años es la dupla concentración/proliferación de nuevas empresas. La concentración no es sinónimo de monopolio sino de gigantismo, en un mundo los protagonistas se multiplican: las nuevas compañías aumentaron dos millones por año a partir de 2010.

El incremento de la productividad en el capitalismo avanzado es una función de la integración del sistema, sumada a la multiplicación del número de actores.

Esto permite pensar que el nivel de incremento de la productividad de los próximos 10/15 años será cualitativamente superior a cualquier otra fase del desarrollo capitalista hasta ahora alcanzada.

Es un mundo nuevo, fundado en una lógica de acumulación distinta, que se expande mediante súbitos y enormes saltos cualitativos.

Lo que se aproxima carece de vuelo utópico. Descree del “deber ser” y apuesta a un “ser” más rico y densamente productivo, que ya está a la vista. El mundo se encuentra en las vísperas de un extraordinario surplus de productividad.

El siglo XXI recién comienza.

Fuente: Clarín, 04/02/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Jack Ma abanderado del librecomercio

enero 25, 2018

Jack Ma (Alibaba): «Si el comercio se interrumpiera lo siguiente sería la guerra»

El fundador del gigante del comercio electrónico destaca en Davos que «para resolver los problemas tenemos que abrazar la globalización».

.

El presidente y fundador del gigante de internet Alibaba, Jack Ma, ha instado este miércoles en el Foro Económico de Davos a «no utilizar el comercio como un arma», porque cuando el comercio se detiene «empieza el conflicto». En concreto, ha señalado que «la globalización no se puede detener y si el comercio se interrumpiera lo siguiente sería la guerra. Para resolver los problemas tenemos que abrazar la globalización aunque es nuestra responsabilidad mejorarla».

El empresario ha participado en Davos en una mesa redonda sobre el impacto del comercio electrónico en las grandes corporaciones y en las empresas de menor tamaño, junto con la primera ministra de Perú, Mercedes Araoz, y el director de la Organización Mundial del Comercio (OMC), Roberto Azevedo.

Jack Ma ha defendido de todas las maneras posibles el libre comercio, que se ha impuesto entre otras razones porque «es lo que prefieren los jóvenes, y lo que prefieren las nuevas generaciones es lo que triunfa». Hace apenas 20 años, ha explicado, en China no había apenas ordenadores, pero con la implantación de los teléfonos móviles las transacciones digitales suponen una parte fundamental de la economía del país; sólo hacia Rusia salen desde China más de un millón de paquetes cada día. Y es que, como ha explicado, «es más barato fabricar y vender teléfonos móviles que hacer carreteras», y con un terminal móvil «cualquiera puede comprar, vender, viajar o producir por internet», algo que saben tanto las grandes corporaciones como las pequeñas.

Jack Ma ha defendido de todas las maneras posibles el libre comercio, que se ha impuesto entre otras razones porque «es lo que prefieren los jóvenes, y lo que prefieren las nuevas generaciones es lo que triunfa». Hace apenas 20 años, ha explicado, en China no había apenas ordenadores, pero con la implantación de los teléfonos móviles las transacciones digitales suponen una parte fundamental de la economía del país; sólo hacia Rusia salen desde China más de un millón de paquetes cada día. Y es que, como ha explicado, «es más barato fabricar y vender teléfonos móviles que hacer carreteras», y con un terminal móvil «cualquiera puede comprar, vender, viajar o producir por internet», algo que saben tanto las grandes corporaciones como las pequeñas.

![]()

Jack Ma ha relatado que hace unos años estuvo de visita en Perú y asistió a una manifestación contra la globalización, pero los propios manifestantes le relataron que habían conseguido vender sus productos en el norte de Europa o en Nueva Zelanda, algo impensable con los medios tradicionales. En este sentido, el director general de la OMC, Roberto Azevedo, ha señalado que «no se puede trabajar ahora con parámetros del siglo XX», aunque ha lamentado que las trabas burocráticas siguen siendo «tremendas», ya que algunos Gobiernos «parece que no se dan por aludidos».

Jack Ma ha reconocido que hace unos pocos años «nadie daba un duro por el comercio electrónico, nadie pudo predecir en lo que se iba a convertir el mundo», y ha aclarado que la única receta para el éxito es «aprender, las empresas, los Gobiernos, los consumidores, todos». No obstante,ha lamentado que «las administraciones públicas lo primero que se preguntan es cómo lo puedo regular, en vez de plantearse cómo lo puedo hacer».

Jack Ma ha reconocido que hace unos pocos años «nadie daba un duro por el comercio electrónico, nadie pudo predecir en lo que se iba a convertir el mundo», y ha aclarado que la única receta para el éxito es «aprender, las empresas, los Gobiernos, los consumidores, todos». No obstante,ha lamentado que «las administraciones públicas lo primero que se preguntan es cómo lo puedo regular, en vez de plantearse cómo lo puedo hacer».

Fuente: libremercado.com, 24/01/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Richard Thaler, la economía del comportamiento y el Nobel de Economía

octubre 15, 2017

Nobel 2017: aire renovado para la «Palermo» de la economía

Richard Thaler, galardonado por la Academia Sueca, le hizo ganar protagonismo a la economía del comportamiento; esa rama de estudios, en la que interviene la psicología, es aspiracional.

Por Sebastián Campanario.

¿Cuál es la mejor manera de medir qué tan cool y sólida a nivel académico es una persona? Una posibilidad es el «número de Erdos-Bacon», que mide cuál es el grado de separación de cualquier mortal con el prolífico matemático húngaro Paul Erdos (a cuántos papers de distancia se encuentra uno cuando se van relacionando coautores) y del también muy prolífico actor Kevin Bacon. Richard Thaler, el flamante premio Nobel de Economía, tiene un bajísimo número de Erdos-Bacon: la suma da 5. Escribió un paper con Peter Waker (que tiene un Erdos 2) y actuó en The Big Short con Ryan Gosling, que compartió cartel en otra película con el protagonista de Footloose.

Esta buena combinación de solidez teórica e histrionismo y dotes de divulgación no es trivial en el aporte de Thaler a la discusión económica por el que fue reconocido días atrás por la Academia Sueca. Fundada por los psicólogos israelíes Daniel Kahneman y Amos Tversky a mediados de los 70, la economía del comportamiento -la rama que toma enseñanzas de la psicología- permaneció casi una década y media en lugares muy marginales de la academia, casi como una excentricidad. Colin Camerer, uno de los teóricos más respetados en esta disciplina, que combina en sus trabajos sesgos cognitivos con teoría de los juegos, solía decir que en los 80, cuando salían a navegar los asistentes a un seminario de economía comportamental, si se hundía el bote desaparecía el campo emergente por completo.

Thaler y sus colaboradores en la Universidad de Chicago fueron los encargados de hacer el upgrade que llevó a la economía del comportamiento a ponerse de moda y vivir, en la última década, un boom sin precedentes, con centros de estudio, best sellers, journals propios, miles de tesis de posgrado y espacio creciente en la agenda de los gobiernos.

Richard Thaler Nobel de Economía 2017.

.

La «chispa» que encendió Thaler se activó en 1987, cuando empezó a publicar una muy popular columna, «Anomalies», en el prestigioso Journal of Economics Perspectives. «La columna de anomalías fue muy importante para poner sobre la mesa problemas de la teoría de decisión usual y la variedad de patrones de conducta observables que están ahí para ser sistematizados», explica a LA NACION Daniel Heymann, profesor de la UBA y uno de los primeros en traer a la Argentina, a sus clases, las ideas de Thaler para discutir con sus alumnos, entre ellos Eduardo Levy Yeyati, Javier Finkman o Walter Sosa Escudero. «Los sesgos de cuentas mentales, statu quo y aversión a las pérdidas son ideas elegantes y relevantes, que su trabajo ayudó a incorporar al debate», completa Heymann.

La economía del comportamiento comenzó una etapa de crecimiento empinado, a tal punto que la consultora de tendencias tecnológicas Gartner, que elabora anualmente su Hype Cycle (curva de exageración de distintas tecnologías, modas y tendencias) la puso años atrás en su zona de «sobrecalentamiento», ya cerca de que explote la burbuja.

En 2002, el Nobel a Kahneman y Tversky hizo que la rama subiera un escalón importante. Y los reproches por los mercados imperfectos que arreciaron con la crisis subprime de 2007 y 2008 trajeron más agua para el molino conductual. De hecho, la película The Big Short trata sobre esta cuestión, y allí se lo ve a Thaler junto a la estrella pop Selena Gómez explicando la «falacia de la mano caliente»: la ilusión por la cual creemos que la distribución de probabilidades de un evento nuevo está relacionado con los anteriores (se piensa que un basquetbolista que viene encestando tiene más chances de volver a hacerlo), cuando no es así.

.

¿Qué tienen en común Palermo, la inteligencia artificial y la economía del comportamiento?

Que todos son etiquetas aspiracionales que hacen que se coloquen bajo su paraguas superficies fronterizas, para tratar de captar su «efecto halo». Si fuera por las inmobiliarias, Palermo tendría la superficie del imperio mongol de Gengis Kahn; cualquier programa de software hoy se hace llamar inteligencia artificial para atraer inversores y atención mediática. Lo mismo ocurre con la economía del comportamiento: estudios de psicología experimental (sin nada de economía), de neuroeconomía, de economía de la felicidad o de cualquier tópico «raro» (penales de futbol, etcétera) son etiquetados erróneamente bajo este rótulo de moda.

El propio Kahneman alertó el año pasado sobre los riesgos reputacionales de esta burbuja. Las promesas desmedidas suelen derivar en fracasos más sonoros, y esto fue lo que sucedió para la economista Allison Schrager, quien en un informe para la OCDE informó sobre un estado más bien decepcionante de las políticas públicas basadas en aportes de la economía del comportamiento. Las más de 30 oficinas que existen en el mundo con esta tarea (behavioral units) no vienen mostrando resultados agregados importantes, según Schrager, para quien «la mayor parte de las acciones relevadas tienen que ver con obligar a empresas y a organismos a dar más información y a ser más trasparentes, y no está claro que ésos sean aportes de la economía conductual o simplemente el sentido común de que estas comunicaciones deberían ser más honestas».

El contraargumento es que tal vez sea demasiado pronto para exigir resultados robustos, y que de todas formas se trata de políticas en general muy baratas de implementar, por lo que vale la pena seguir intentando.

En este panorama algo amesetado, el Nobel a Thaler fue un espaldarazo para que la rama fundada en los 70 siga evolucionando o tal vez logre reinventarse. Thaler es un académico muy querido entre sus colegas, afable y amigo de las discusiones abiertas: solía jugar el tenis en Chicago con Eugene Fama, uno de sus enemigos más acérrimos, defensor de la hipótesis de los mercados racionales y ganador del Nobel en 2013.

Su último libro, Misbehaving, fue reseñado meses atrás en este espacio por Javier Finkman, bajo el título de Vamos a portarnos mal. En otra reseña más larga, que se puede leer en la página de la Facultad de Ciencias Económicas de la UBA, Pablo Mira, autor de Economía al diván, recuerda el genial y muy divertido relato que hizo Thaler de una mudanza de oficinas del Departamento de Economía de la Universidad de Chicago, donde el esquema diseñado para repartir los nuevos espacios contradecía todas las teorías que se propagan desde el faro ideológico neoclásico: el sistema era poco trasparente (insuficiente información), repleto de arbitrariedades (intervencionista) y dejó como saldo peleas interminables entre profesores (ineficiencia paretiana).

En The Undoing Project, el último libro de Michael Lewis, que cuenta la historia de la colaboración entre Kahneman y Tversky, hay un primer capítulo que narra cómo en la década pasada la NBA cambió por completo su forma de juego, gracias a una combinación de insights de las ciencias cognitivas y análisis de big data. El juego se volvió mucho más cooperativo, menos especulativo, subió la visibilidad de las ventajas del trabajo en equipo y del sacrificio en defensa. El resultado: una liga en la que todos ganaron, los espectadores, los clubes y los jugadores. ¿Podrá la economía del comportamiento, con el motor del big data, lograr una reinvención similar, con tanta eficiencia paretiana como el basquet?

Fuente: La Nación, 15/10/17.

Vincúlese a nuestras Redes Sociales:

Google+LinkedInYouTubeFacebookTwitter

.

.

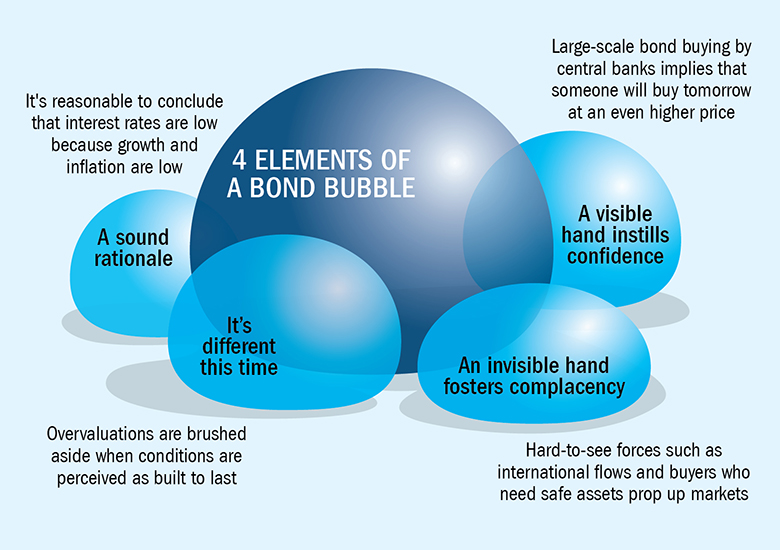

¿Nuevos engaños crediticios estilo subprime?

julio 26, 2017

Nuevos engaños crediticios estilo subprime

Por

.

Hace unas pocas semanas, Ray Dalio (uno de los inversionistas más agudos y exitosos de nuestra era) indicó que había que estar mirando de reojo la puerta de salida. Puesto de otro modo, “todo parece estar bien, pero esta realidad podría cambiar de manera abrupta”.

Uno de los indicadores que sigue Steve Blumenthal en su publicación “On my radar” es mirar el índice de los bonos llamados “high yield” (eufemismo por lo que antes se llamaba bonos basura o “junk bonds”). El motivo para prestar atención a este índice es simple: los que más están atentos a los posibles defaults corporativos son los que invierten en estos tipos de bonos.

¿Qué índice podemos mirar concretamente? Una alternativa es el PIMCO High Yield Fund cuya data va hasta 1998.

Se dice que un índice como este es un indicador líder que puede anticipar lo que pase con la economía y con las acciones. El gráfico evidencia que por el momento no parece haber mayores sobresaltos a la vista. Pero…

¿Qué quiere decir que este índice haya subido de la forma en la que lo hizo? Simple: el mercado está desesperado por conseguir algún tipo de rendimiento en bonos, luego de que los bancos centrales del mundo vienen interviniendo en el mercado de bonos empujando las tasas hacia cero. Esto equivale a decir que, para obtener renta, el mercado ha tenido que asumir de forma sistemática riesgos cada vez más altos. Que el índice de High Yield se encuentre en máximos históricos indica que se está comprando de modo masivo los bonos basura de la peor basura que queda (no les resulta raro que Argentina haya conseguido colocar un bono a 100 años siendo un defaulteador serial?)

Los inversionistas sueñan con retornos del 5% sin asumir riesgos, pero eso simplemente no existe. Ahora bien, a través de diferentes “trucos” de ingeniería financiera, se puede llegar a rendimientos del 5% aunque asumiendo riesgos no menores. ¿Alguien cree que los asesores financieros cuentan toda la verdad de esas notas estructuradas?

La respuesta es que no, pero la culpa no es de los asesores. Los clientes parecen pedir a gritos que les mientan y si les contaran toda la verdad, moverían la administración de su patrimonio a alguien con menos escrúpulos que esté preparado para mentirles en la cara.

¿Se acuerdan de términos como subprime, mortgage pools, CDOs y todo tipo de créditos empaquetados sintéticamente para que parecieran de calidad AAA? Está sucediendo de nuevo.

Los inversores están dispuestos a aceptar estos términos porque están desesperados por obtener algún tipo de renta, en un contexto donde los bonos de los países desarrollados rinden prácticamente un 0% o incluso tienen rendimiento negativo.

Los maestros del marketing no están en Coca-Cola, sino en Wall Street. Y siempre se las ingenian para inventar un nuevo acrónimo para confundir y generar espejismos. Antes eran los CDOs; ahora son los CLOs (Collateralized Loan Obligation). Un CLO no es más que un conjunto de préstamos securitizado. Al igual que con las hipotecas subprime, estos títulos se dividen en diferentes tramos (tranches) para ofrecer mayor rendimiento (a mayor riesgo). No deberían sorprenderse si les cuento que la emisión de CLOs en lo que va del 2017 ya es más del doble de lo que se emitió en todo el 2016 de acuerdo con un informe de Wells Fargo.

El ciclo ha comenzado nuevamente. Analistas de Moody’s indican que la proporción del mercado de préstamos que es “covenant-lite” (mínimas garantías) ha crecido del 27% en 2015 al 65% en el primer trimestre de 2017.

La buena noticia es que el sistema bancario se encuentra más sólido que en la época de Bear Stearns y Lehman Brothers. Sin embargo, el riesgo va creciendo y se esconde nuevamente de modo engañosa.

Más que nunca, hay que estar muy atentos.

Fuente: cartafinanciera.com, 23/07/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.