El efectivo: un pilar de la libertad y la estabilidad social

En una sociedad donde la digitalización de los pagos avanza a un ritmo acelerado, el dinero en efectivo sigue siendo un elemento esencial para garantizar la inclusión financiera, la privacidad y la estabilidad económica. Lejos de ser un vestigio del pasado, los billetes y monedas representan un mecanismo insustituible para preservar la libertad individual y la cohesión social.

Un bien público con impacto social

El efectivo es dinero público, emitido por instituciones estatales, pero su función va más allá de un simple medio de pago. Su uso no discrimina ni excluye: cualquier ciudadano, sin importar su situación económica o su acceso a tecnología, puede utilizarlo. A diferencia de los sistemas digitales, que dependen de infraestructuras privadas y conexiones electrónicas, el efectivo no requiere intermediarios y es accesible en cualquier circunstancia.

Además, su tangibilidad lo convierte en una herramienta indispensable para adultos mayores, personas sin acceso a servicios bancarios y ciudadanos que prefieren gestionar sus finanzas sin vigilancia o restricciones tecnológicas. En este sentido, el dinero en efectivo no solo facilita transacciones, sino que también protege derechos fundamentales, como la privacidad y la libertad de elección.

.

Resiliencia económica y estabilidad en tiempos de crisis

La importancia del efectivo se hace evidente en momentos de crisis económica, desastres naturales o fallos tecnológicos. Cuando los sistemas electrónicos colapsan, el efectivo sigue funcionando. Su carácter físico lo convierte en un respaldo confiable ante eventuales interrupciones en los sistemas de pago digitales, que pueden verse afectados por cortes de energía, ciberataques o restricciones impuestas por los operadores financieros.

A nivel macroeconómico, la disponibilidad de efectivo también estabiliza el sistema financiero, evitando que el control total de los medios de pago quede en manos de entidades privadas. Mientras que los pagos digitales dependen de la infraestructura de empresas cuyo objetivo es la rentabilidad, el efectivo se mantiene como un bien público que garantiza la soberanía monetaria de los ciudadanos.

El efectivo es vital en caso de Tormentas de nieve.

.

La privacidad y la libertad en juego

En un mundo donde la recopilación de datos personales se ha convertido en un lucrativo negocio, el uso de efectivo es una de las pocas maneras de mantener transacciones al margen de la vigilancia financiera. Los sistemas digitales pueden registrar cada compra, trazar perfiles de consumo y, en casos extremos, restringir el acceso a bienes y servicios con base en criterios ajenos al consumidor.

El derecho a pagar en efectivo es, por lo tanto, una garantía de autonomía en una era donde la información se ha convertido en una moneda de cambio. Abandonar el efectivo significaría ceder el control absoluto de las transacciones a intermediarios que pueden imponer condiciones o, incluso, restringir la participación económica de ciertos sectores de la población.

.

Una decisión política, no técnica

El futuro del dinero en efectivo depende de decisiones políticas y regulatorias que deben reconocer su valor como bien público. No se trata de una simple elección entre lo digital y lo físico, sino de una cuestión de derechos y acceso equitativo al sistema financiero.

Para preservar este recurso, es necesario que los gobiernos implementen marcos jurídicos que garanticen su disponibilidad y aceptación universal. La promoción de una infraestructura que facilite el uso del efectivo, junto con campañas informativas sobre su importancia, será clave para evitar que su desaparición genere exclusión y vulnerabilidad económica.

La defensa del efectivo: un compromiso ciudadano

El efectivo no es solo un medio de pago, es un pilar de la democracia económica. Su defensa no es una batalla contra la innovación, sino una garantía de que los ciudadanos puedan seguir eligiendo cómo gestionar su dinero sin imposiciones externas.

Si permitimos que el efectivo se vuelva obsoleto, perderemos una herramienta fundamental para proteger nuestra privacidad, nuestra independencia financiera y nuestra capacidad de afrontar crisis económicas. Es momento de exigir regulaciones que aseguren su acceso y su permanencia como parte esencial del sistema monetario. Defender el dinero en efectivo es defender nuestra libertad.

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos. El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

Durante la tregua entre Israel y Hamás, una tonelada de billetes de 200 NIS por un total de 50 millones de dólares fue transportada del norte al sur de Gaza para aliviar la difícil situación económica de la población.

La guerra entre Israel y Hamás comenzó el 7 de octubre de 2023, cuando Hamás lanzó un ataque sin precedentes contra Israel desde la Franja de Gaza, matando a más de 1,300 israelíes y extranjeros, principalmente civiles, y secuestrando a más de cien rehenes. Israel declaró formalmente el estado de guerra el 8 de octubre y, tras semanas de intensos ataques aéreos, lanzó un asalto terrestre a gran escala el 28 de octubre. El 24 de noviembre entró en vigor un alto el fuego. La tregua duró siete días y permitió la liberación de rehenes y prisioneros palestinos, así como la llegada a la Franja de Gaza de la tan necesaria ayuda humanitaria.

Según el Financial Times, durante la breve tregua se llevó a cabo una misión única y desafiante en el norte de Gaza. El objetivo era recuperar aproximadamente 180 millones de shekels (equivalentes a 50 millones de dólares) en efectivo de dos sucursales del Banco de Palestina situadas en zonas gravemente dañadas. El efectivo, almacenado en billetes de 200 shekels, pesaba casi una tonelada. La misión, “ConOps-Gaza”, era crucial para hacer frente a la creciente escasez de efectivo en el sur de Gaza, donde se había refugiado la mayor parte de la población y se concentraban los esfuerzos de ayuda humanitaria.

.

La operación requirió una planificación exhaustiva, así como el respaldo de la ONU, medidas de seguridad, la autorización de Israel y un alto grado de confidencialidad debido al carácter delicado de la misión. Los billetes, unos 900,000 en total, se transportaron con éxito al sur de Gaza y ya están disponibles para la circulación. Las difíciles circunstancias hicieron que la operación fuera inverosímil y esencial.

Desde que estalló la guerra, el contexto económico general de Gaza ha sido muy duro, con la región enfrentándose a una grave escasez de efectivo, precios al alza, escasez de alimentos y amenazas continuas de bombardeos. El personal de los bancos se ha esforzado por garantizar el acceso al efectivo, recurriendo incluso al traslado encubierto de efectivo entre sucursales y cajeros automáticos. El conflicto en curso agrava las dificultades a las que se enfrentan los bancos palestinos en una economía dependiente del efectivo. La crisis económica se intensifica aún más por la situación única de Gaza, donde una parte significativa de la población depende de la ayuda internacional. Sin embargo, como suele ocurrir en situaciones de catástrofe, los mercados siguen funcionando de una forma u otra.

Antes del conflicto, la economía de Gaza ya estaba sometida a tensiones, con un alto índice de pobreza y una importante dependencia de la ayuda internacional. La región dependía en gran medida del efectivo, ya que la mayoría de los palestinos no tienen cuenta bancaria. Según la base de datos de inclusión financiera global del Banco Mundial en 2021:

El 33.6% de los palestinos de 15 años o más tenían una cuenta en una institución financiera,

El 21.4% tenía al menos una tarjeta de débito y el 3.6% una tarjeta de crédito,

El 20.9% había realizado o recibido pagos digitales.

La situación actual ha provocado circunstancias aún más difíciles, con interrupciones en el pago de salarios, aumento de los préstamos y falta de bienes básicos. La Autoridad Monetaria Palestina ha dado instrucciones para conceder préstamos, ampliar los fondos de emergencia y aplicar medidas para paliar el impacto económico.

A pesar de estos esfuerzos, el acceso al efectivo sigue siendo difícil y depende de la disponibilidad de electricidad e Internet. Los cajeros automáticos no suelen funcionar durante los frecuentes apagones, lo que complica aún más la situación económica de los residentes. Las personas y las familias no sólo se enfrentan a los peligros inmediatos del conflicto, sino que también prevén un futuro sombrío de pérdidas y penurias, con casas destruidas, incertidumbre económica y preocupación por la devolución de los préstamos tras la guerra.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

La crisis del costo de la vida impulsa la vuelta al efectivo

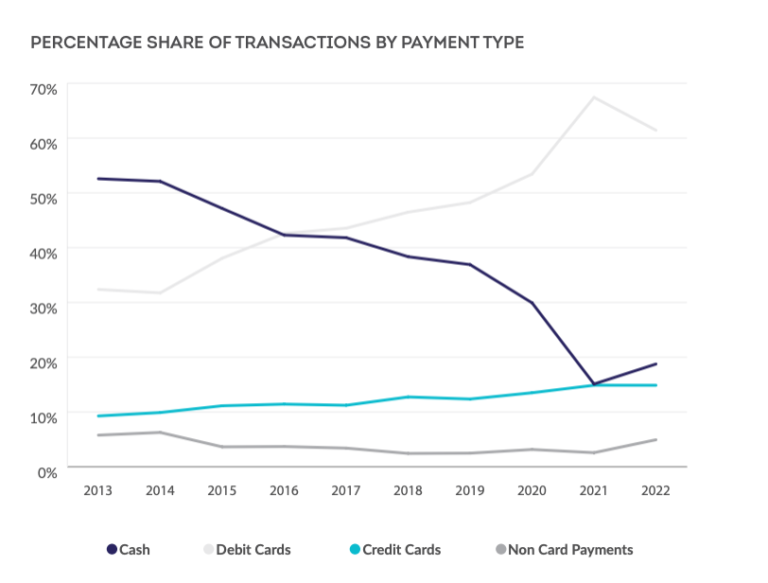

La Payments Survey 2023 (Encuesta de Pagos 2023) del British Retail Consortium (BRC) muestra que las transacciones en efectivo crecieron en 2023 por primera vez en una década, tanto en volumen como en valor. En 2022, el 19% de todas las transacciones se realizaron en efectivo, frente al 15% en 2022. En valor, el 11% de las ventas se realizaron en efectivo, frente al 8% de 2021 (véase el Gráfico 1). No obstante, las cifras siguen siendo significativamente inferiores a los niveles anteriores a la pandemia, como muestra el gráfico siguiente. Los minoristas que participaron en la encuesta representaron el 35% de toda la facturación anual de ventas al por menor del Reino Unido.

Gráfico 1. Reino Unido: Porcentaje de transacciones por tipo de pago, 2013-2022

Fuente: British Retail Consortium.

.

“Esto refleja la elección de muchos hogares de utilizar el efectivo para presupuestar con más cuidado durante el inicio de la crisis del costo de la vida, así como un retorno natural al uso del efectivo tras el paso al contactless durante Covid.” – BRC.

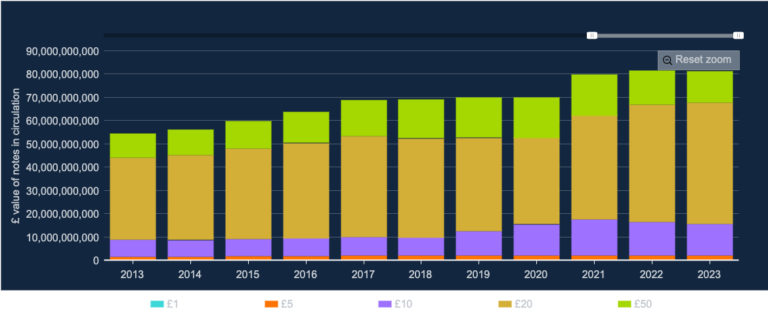

Según las cifras del Banco de Inglaterra, el efectivo en circulación disminuyó muy ligeramente (-0.45%) en 2023; sin embargo, el valor de la denominación de 20 libras, el billete transaccional más utilizado, aumentó un 3.6%.

Gráfico 2. Reino Unido: Valor de los billetes en circulación, 2013-2023.

Fuente: Bank of England.

.

Los comerciantes se comprometen a aceptar efectivo

El aumento del uso del efectivo -tanto por el gasto como por el número de transacciones- es bienvenido, afirma el BRC. Sus miembros se han comprometido a aceptar los pagos en efectivo y a apoyar a los grupos vulnerables y a quienes utilizan el efectivo para realizar sus gastos. El BRC pide al Gobierno que considere nuevas intervenciones para apoyar un futuro sostenible para el efectivo, que deberían centrarse en garantizar que la aceptación de efectivo sea una opción viable para los comerciantes de todo el ecosistema.

El predominio de los pagos con tarjeta ha tenido un costo significativo para los minoristas. En 2022, los comercios gastaron 1.260 mil millones de libras esterlinas en tasas de procesamiento de tarjetas, lo que incluye un aumento del 27% en las comisiones de los sistemas y del 7% en las tasas de intercambio (como porcentaje de la facturación).

.

Nationwide registra un aumento de las retiradas en cajeros automáticos

Nuevos datos de Nationwide, la mayor sociedad de crédito inmobiliario de Gran Bretaña, confirman que el uso de efectivo siguió aumentando, ya que muchos hogares respondieron a la crisis del costo de la vida presupuestando con efectivo. Los datos también muestran que el aumento del uso es más pronunciado en los lugares donde las sucursales de la sociedad de crédito hipotecario son las únicas que quedan.

A diferencia de muchos bancos que han cerrado un número significativo de sucursales en los últimos años, Nationwide ha reafirmado su compromiso con las comunidades al seguir ofreciendo un servicio cara a cara. La Promesa de Sucursal de Nationwide significa que en todos los lugares donde tenga una sucursal, ésta permanecerá como mínimo hasta 2026.

Los datos revelan que el año pasado se realizaron alrededor de 31.4 millones de retiros de efectivo en su red de más de 1,200 cajeros automáticos, lo que supone un aumento del 4% en 2022. El importe medio de efectivo retirado en cada reintegro de los cajeros de Nationwide fue de unas 105 libras el año pasado, lo que supone un aumento respecto al año anterior (+1%) inferior al nivel de inflación actual. Sin embargo, sigue subiendo un 28% en 2019 (antes de la pandemia).

Esto supone la segunda subida anual consecutiva, ya que en 2022 se produjo el primer aumento de las retiradas de efectivo en 13 años. Antes de 2022, el número de retiradas de efectivo había disminuido constantemente, de forma más pronunciada al comienzo de la pandemia, cuando el número de retiros en los cajeros automáticos de Nationwide cayó más del 40 por ciento en un año (26.4 millones en 2020 frente a 44.5 millones en 2019).

“Los cajeros automáticos desempeñan un papel vital en la sociedad, permitiendo a las personas acceder y gestionar fácilmente su flujo de dinero. Ahora tenemos la mayor red de sucursales del Reino Unido, lo que nos permite apoyar a los clientes que quieren acceder al efectivo, ya sea desde nuestros cajeros automáticos o en ventanilla. Por desgracia, los grandes bancos han cerrado, y en algunos casos siguen cerrando, un gran número de sucursales, lo que significa que hay muchos menos cajeros automáticos de uso gratuito. Los cajeros automáticos no se limitan a dispensar dinero: casi la mitad de las transacciones se realizan para ingresar dinero, consultar el saldo o pagar una factura doméstica. Esto demuestra que el efectivo no ha llegado a su fin y que seguiremos ofreciendo a nuestros clientes la posibilidad de acceder a su dinero en las condiciones que deseen, ya sea de forma digital o en una sucursal”. – Otto Benz, Director de Pagos de Nationwide Building Society.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

Eslovaquia adopta un derecho constitucional al efectivo

Derecho a pagar en efectivo

Todo el mundo tiene derecho a pagar la compra de bienes y servicios en efectivo, dice una enmienda a la Constitución eslovaca aprobada el 15 de junio con el apoyo de 111 diputados y que pretende proteger los pagos en efectivo de un futuro en el que los pagos digitales se conviertan en obligatorios.

Según los autores de la ley, los ciudadanos tienen derecho a decidir si quieren pagar en efectivo. Declararon que recientemente habían sido testigos de varias iniciativas que conducían a la restricción gradual de este derecho.

Según los diputados, la supresión total del efectivo en el futuro pondría en grave peligro a los grupos de población con bajos ingresos, pero también, por ejemplo, a las asociaciones civiles que financian sus actividades benéficas con la recaudación de fondos. Según ellos, preservar el derecho al efectivo es también un paso esencial para fomentar la cultura financiera de las nuevas generaciones.

.

Los riesgos de suprimir el efectivo

Al mismo tiempo, los diputados afirmaron que la introducción en el ordenamiento jurídico de Eslovaquia de la obligatoriedad de las transacciones sin efectivo por encima de un límite específico podría considerarse una medida para limitar los procedimientos fraudulentos en el ámbito fiscal, luchar contra el lavado de dinero, la corrupción, la actividad delictiva o protegerse contra el financiamiento del terrorismo. Por lo tanto, la Constitución también debería prever la regulación legal de las condiciones y restricciones de uso del dinero en efectivo.

Una enmienda establece que sólo será posible denegar el efectivo por “razones apropiadas o de aplicación general”, incluidas razones técnicas y de seguridad, por ejemplo, una máquina expendedora que no acepte efectivo.

La ley constitucional entrará en vigor el 1 de julio de este año.

.

Otros países podrían votar pronto sobre el tema

En Suiza, en febrero de 2023 se presentó una iniciativa popular -una forma de democracia directa- en la que se pedía que el acceso a los billetes y monedas se consagrara en la Constitución. En mayo de 2023, el Consejo Federal presentó una contrapropuesta directa para incorporar una redacción legal adicional en la Constitución.

En Austria, más de medio millón de personas firmaron una petición en 2022, pidiendo un referéndum para la consagración constitucional del derecho a pagos ilimitados en efectivo. Las peticiones que reciben más de 100,000 firmas requieren un debate en el Parlamento.

Eslovaquia, oficialmente denominada República Eslovaca, es un país sin litoral y uno de los veintisiete Estados soberanos que forman la Unión Europea. Situado en Europa Central, limita al norte con Polonia, al este con Ucrania, al sur con Hungría, al oeste con Austria y al noroeste con República Checa.

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos. El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

Estados Unidos: Ladrones de teléfonos y pagos móviles

Por Manuel A. Bautista-González.

A menudo se argumenta que la naturaleza anónima e imposible de rastrear del efectivo alimenta la economía criminal. Kenneth Rogoff sostenía en su libro de 2016 “La maldición del efectivo” (The Curse of Cash) que “el papel moneda, especialmente los billetes grandes como el de 100 dólares estadounidenses, facilita la delincuencia”. Björn Ulvaeus, antiguo miembro del grupo de pop sueco ABBA, también se muestra rotundamente en contra del dinero en efectivo y afirma que es una herramienta preferida por los delincuentes.

Sin embargo, los delincuentes se han adaptado muy bien a la economía digital. Bandas de ladrones roban fondos a través de aplicaciones digitales de pago utilizando las claves del iPhone de sus víctimas o drogándolas para que utilicen la tecnología de reconocimiento facial de sus teléfonos. Se han denunciado delitos de este tipo en ciudades como Boston, Londres, Nueva York y Ciudad de México.

“Una vez que entras en el teléfono, es como un cofre del tesoro. Esto va en aumento. Es un delito muy oportunista. Todo el mundo tiene aplicaciones financieras”, afirma Alex Argiro, detective jubilado del Departamento de Policía de Nueva York.

“Era sólo cuestión de tiempo que un atacante utilizara el shoulder surfing o la ingeniería social”, afirma Adam Aviv, profesor asociado de computación en la Universidad George Washington.

.

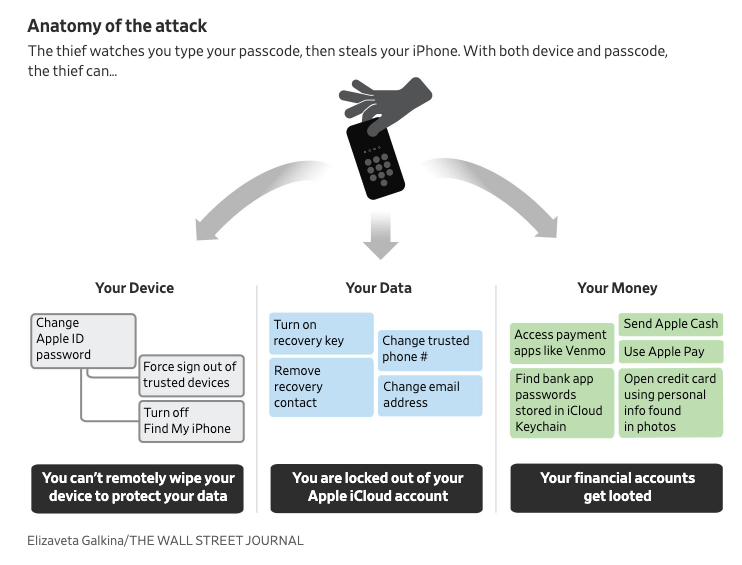

ATAQUES A LOS CÓDIGOS DE ACCESO DE LOS IPHONES

“Es tan sencillo como ver a una persona introducir repetidamente su código de acceso en el teléfono. Hay muchos trucos para conseguir que la persona introduzca el código”. – Sargento Robert Illetschko, del Departamento de Policía de Minneapolis.

Los ladrones se aprovechan de una vulnerabilidad del iPhone: el código numérico de acceso, una cadena de números que permite acceder al dispositivo. Los delincuentes entablan amistad con las víctimas en bares, les piden que se hagan una foto o abran Snapchat u otras aplicaciones de redes sociales, y observan mientras los propietarios desbloquean sus iPhones con el código de acceso.

Robos de iPhone con código numérico

.

Después de aprender el código numérico de un usuario y robar el dispositivo, un ladrón puede cambiar el Apple ID de su víctima, bloquear al usuario de su cuenta, desbloquear las contraseñas almacenadas en el teléfono y cometer robos a través de cargos de Apple Pay, Aplicaciones bancarias y de pagos móviles.

.

LLAVES DE LA BÓVEDA: VIOLACIÓN DE CONTRASEÑAS

En noviembre de 2022, un hombre robó el iPhone de Reyhan Ahas en el centro de Manhattan. En cuestión de minutos, la economista de 31 años ya no pudo entrar en su cuenta de Apple y 10,000 dólares desaparecieron de su cuenta bancaria.

En enero de 2022, el iPhone de Reece Thompson desapareció de un bar de Minneapolis. Al día siguiente, Thompson se quedó sin acceso a su cuenta de Apple. Los ladrones cargaron miles de dólares a sus tarjetas de crédito a través de Apple Pay y robaron 1,500 dólares de su cuenta de Venmo. Thompson fue víctima de una banda de ladrones que había robado casi 300,000 dólares de al menos 40 víctimas.

En octubre de 2022, a David Vigilante le robaron el teléfono en una pizzería del Lower East Side de Manhattan. Vigilante descubrió que alguien había intentado cargar 15,000 dólares a su tarjeta de crédito a través de Apple Pay y había abierto una nueva tarjeta de crédito de Apple, utilizando fotos que había tomado de documentos confidenciales guardados en la app de Photos y almacenados en iCloud.

.

DELINCUENTES ROBAN TELÉFONOS DE HOMBRES GAY EN BARES DE NUEVA YORK

El Departamento de Policía de Nueva York (NYPD) está investigando las muertes de dos hombres gays, consideradas en un principio sobredosis de drogas pero ahora robos. Los familiares de las víctimas descubrieron que las cuentas bancarias de los hombres habían sido vaciadas utilizando aplicaciones bancarias y cuentas de PayPal y Venmo, y que sus tarjetas de crédito estaban topadas al máximo.

Los ladrones atacan a los clientes de bares de Nueva York, blanquean el dinero a través de aplicaciones y luego revenden los teléfonos. Los delincuentes desbloquean los teléfonos de los usuarios con tecnología de reconocimiento facial sosteniendo los dispositivos frente a sus caras mientras las víctimas están inconscientes.

Un grupo de trabajo de grandes robos de la NYPD está investigando al menos una docena de casos similares no mortales. Periodistas del New York Times hablaron con cinco hombres drogados en bares gays y que al despertarse descubrieron que sus cuentas bancarias habían sido vaciadas y sus tarjetas de crédito estaban al máximo.

En marzo de 2020, Óscar Alarcón, de 33 años, fue drogado en un bar gay de Hell’s Kitchen. Cuando despertó en un hotel de Midtown, descubrió que le habían transferido 2,000 dólares de su cuenta bancaria mediante PayPal y Zelle. “No recuerdo lo que pasó allí. No recuerdo cómo me fui”, dice Alarcón.

En diciembre de 2021, el ejecutivo de ventas neoyorquino Taylor Ashy fue drogado y se despertó para descubrir que los ladrones habían transferido 10,000 dólares de su cuenta bancaria, habían inscrito su tarjeta de débito en Apple Pay y habían abierto tarjetas de crédito Venmo y Apple a su nombre.

En diciembre de 2022, a Tyler Burt, de 27 años, le robaron más de 25.000 dólares después de drogarle. Los agentes de policía le trataron con escepticismo. “Parecía que pensaban que estar drogado no era ni siquiera una posibilidad. Dijeron: ‘Puede que lo estuvieras, pero eso no es relevante para el robo’”, cuenta Burt.

.

¿QUÉ DEBEN HACER LOS USUARIOS?

“Lo más importante es crear conciencia. La gente olvida que lo que tiene en la mano es su vida entera. Si alguien tiene acceso a ella, puede hacer mucho daño”. – Sargento Robert Illetschko, del Departamento de Policía de Minneapolis.

Los periodistas del Wall Street Journal han elaborado una lista de recomendaciones para proteger los datos de los ladrones.

Cubre la pantalla de su teléfono en público. Trata tu código numérico como el NIP de un cajero automático. No escribas el código delante de extraños.

Refuerza tu contraseña. Utiliza al menos seis dígitos y haz que la combinación sea compleja.

Activa la protección adicional en las aplicaciones financieras. Añade un código de acceso, pero no utilices el mismo que el de su teléfono.

Utiliza un gestor de contraseñas de terceros, como 1Password o Dashlane.

Borra fotos y escaneos de documentos con información sensible.

Actúa con rapidez si te roban el teléfono. Utiliza iCloud.com para borrar a distancia tu teléfono y desactivar tu SIM para que los ladrones no puedan recibir códigos de verificación.

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos. El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

La violencia doméstica o violencia de pareja es un patrón de comportamiento que una persona utiliza para mantener el control y el poder sobre otra en una relación. Suele producirse en un entorno doméstico, como el matrimonio o la convivencia.

La violencia doméstica incluye abusos sexuales, físicos, emocionales, económicos o financieros, acoso (o ciberacoso) y coacción reproductiva. Las mujeres con bajos ingresos, las mujeres de color, los niños, los beneficiarios de prestaciones sociales, las personas con discapacidad son algunos de los grupos con más probabilidades de sufrir violencia doméstica.

DIMENSIONES ECONÓMICAS DE LA VIOLENCIA DOMÉSTICA

“La falta de acceso al efectivo es una forma de ejercer control financiero sobre las mujeres… Impide que una mujer abandone a su maltratador. Impide que la mujer maltratada tome decisiones al no disponer de dinero… El efectivo es una vía de salida esencial para las mujeres y los niños”. Lisa King, Directora de Comunicación de Refuge, la principal organización benéfica del Reino Unido que presta servicios a las supervivientes de la violencia doméstica.

La mayoría de las supervivientes de violencia doméstica sufren abusos económicos, estrés financiero y dificultades, y corren el riesgo de aumentar el desempleo y quedarse sin hogar. Los agresores dejan a las supervivientes con ingresos escasos o nulos, sin acceso a efectivo o cuentas bancarias, deudas fraudulentas o coaccionadas a su nombre y perfiles financieros dañados.

Controlan las finanzas de su pareja y el acceso a las cuentas bancarias

Amenazan con dejar de ganar dinero

Retienen dinero para comprar artículos personales o bienes de primera necesidad

Piden a su pareja que participe en conductas ilegales (robo, fraude)

Implicar a su pareja en malos hábitos financieros (dejar facturas sin pagar, agotar los límites de las tarjetas de débito o crédito, pedir a otros que paguen los gastos cotidianos).

EL EFECTIVO PERMITE ESCAPAR DE LOS ABUSADORES

“¿Y si proporcionáramos ayuda directa en efectivo a los supervivientes antes de que llegaran a una situación de crisis aguda? ¿Y si escucháramos a los supervivientes, les diéramos el efectivo que dicen necesitar ahora mismo para mantenerse a salvo y confiáramos en que lo gastan según sus necesidades?“ FreeFrom (2020: 53).

Aunque la asistencia en efectivo puede ayudar a los supervivientes a construir la estabilidad que necesitan, el efectivo es más importante para que una persona abandone relaciones nocivas.

Un sobreviviente debe tener una bolsa de escape con ropa, efectivo, chequeras, tarjetas de crédito y débito, medicamentos esenciales y copias de documentos importantes. Si es posible, los supervivientes también deberían guardar efectivo en algún lugar seguro.

FONDO DE SEGURIDAD DE FREEFROM: SUBVENCIONES EN EFECTIVO

Fundada en 2016, FreeFrom es una organización sin ánimo de lucro de California que promueve la independencia y la alfabetización financiera de los supervivientes de la IPV. En abril de 2020, FreeFrom lanzó un Fondo de Seguridad para apoyar a los supervivientes durante la pandemia de Covid-19, cuando la violencia doméstica aumentó significativamente debido a los estrictos cierres.

“Como sociedad no confiamos en que los supervivientes gasten el dinero de la manera “correcta”. Nuestro equipo no cree que haya gastos “correctos” que los supervivientes deban cubrir -cada superviviente conoce mejor sus circunstancias- y esperamos que entender cómo gastaron los supervivientes sus subvenciones del Fondo de Seguridad sea una poderosa refutación de esta preocupación infundada. No sólo es justo dar a los supervivientes el efectivo que necesitan y confiar en que lo gasten como mejor les parezca en respuesta a este problema social, sino que también es la forma más rápida, impactante y rentable de apoyar la seguridad de los supervivientes durante COVID-19 y más allá.” FreeFrom (2020: 13)

La iniciativa de FreeFrom fue uno de los pocos programas (si no el único) de solicitud abierta de subsidios en efectivo sin restricciones para supervivientes de la violencia de género en Estados Unidos. La organización recaudó 266,128 dólares a través de GoFundMe hasta agosto de 2020, cuando publicó el informe “Los sobrevivientes saben mejor. Cómo limitar la violencia de pareja durante el Covid-19 y más allá” (“Survivors Know Best. How to Disrupt Intimate Partner Violence During Covid-19 and Beyond”).

EL EFECTIVO ES LO QUE MÁS AYUDA

“Muchos supervivientes no tienen cuentas bancarias que puedan utilizar con seguridad. En consecuencia, muchos supervivientes dependen del efectivo“. FreeFrom (2020: 20).

La mayoría de los sobrevivientes informaron haber sufrido abuso económico (96%), restricción económica (95%) y explotación económica (94%); el 77% informó que los causantes del daño impidieron o interrumpieron su capacidad de obtener ingresos (FreeFrom 2020: 10). Los supervivientes declararon haber perdido una media de 23,076 dólares de ingresos al año.

Dinero en efectivo para emergencias

.

NECESIDADES ACUCIANTES

“Tras una paliza especialmente brutal, finalmente huí de mi agresor y me trasladé a un refugio temporal de emergencia para víctimas de violencia doméstica. No tenía recursos económicos. Solicité el subsidio FreeFrom COVID-19, y el efectivo me permitió abrir una cuenta bancaria y comprar ‘ropa de trabajo’. Hace poco conseguí un nuevo trabajo y mi objetivo es ahorrar lo suficiente para conseguir un apartamento y comprarme un coche. El subsidio en efectivo me dio la oportunidad de ser económicamente independiente y salir de una situación abusiva.” Beneficiaria de un subsidio de FreeFrom (2020: 51).

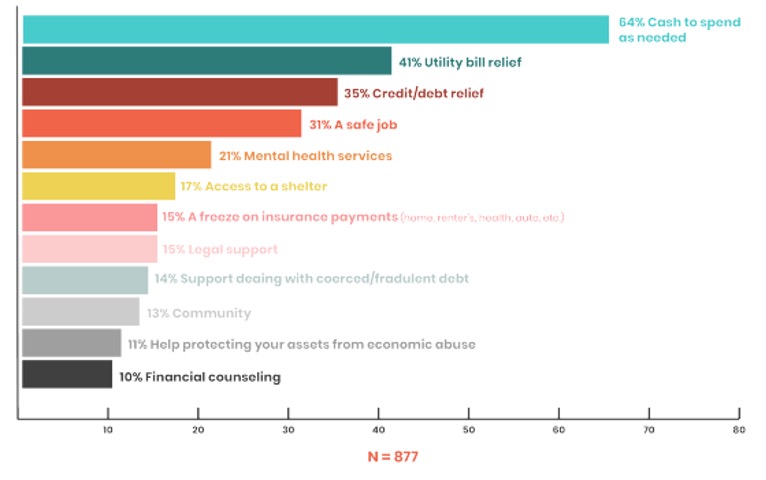

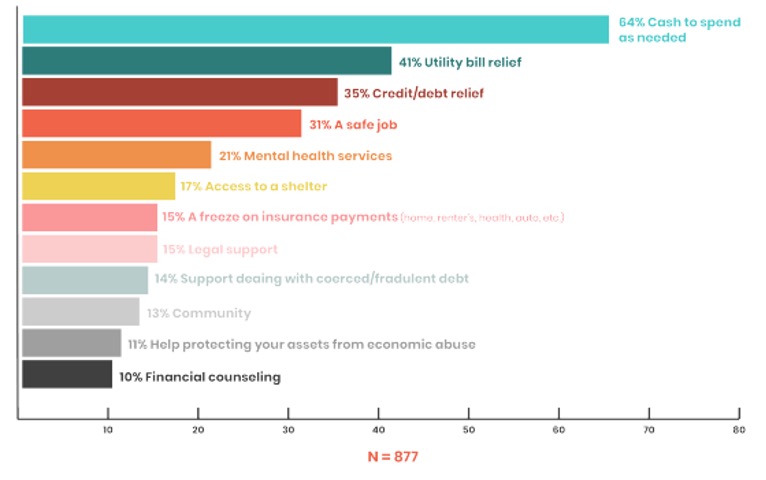

Los supervivientes declararon tener menos de 250 dólares en ahorros promedio y necesitar 730 dólares de forma inmediata para mantenerse a salvo (FreeFrom 2020: 11). Como muestra el Gráfico 1, las principales necesidades de los supervivientes eran efectivo sin restricciones (64%), ayuda para pagar las cuentas de servicios (41%), ayuda para créditos y débitos (35%); el 31% declaró necesitar un empleo seguro.

Gráfico 1. FreeFrom: Necesidades principales de los supervivientes, 2020

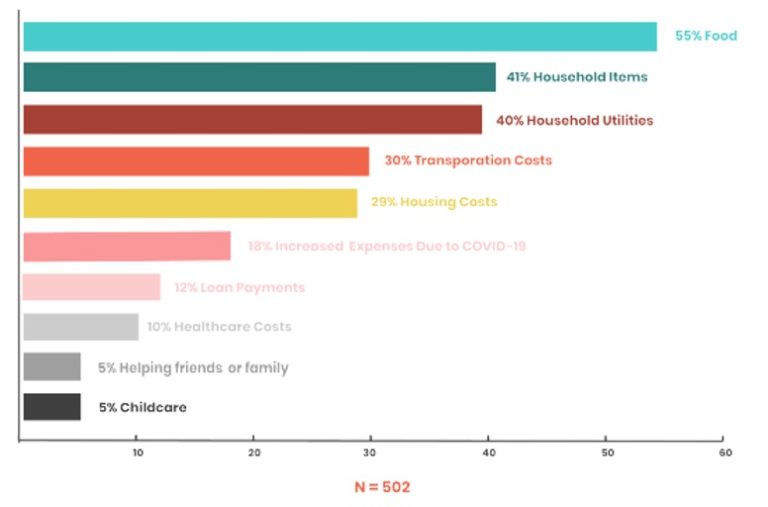

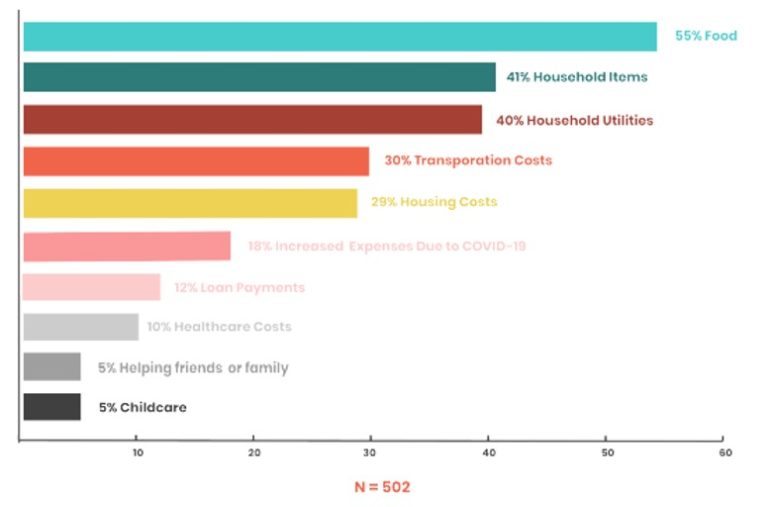

La mayoría de los supervivientes gastaron sus subsidios en alimentos (55%), enseres domésticos (41%) y servicios públicos (40%), como muestra el Gráfico 2.

Gráfico 2. FreeFrom: Cómo los beneficiarios gastaron los subsidios, 2020

El Dinero en efectivo protege tu libertad y tu intimidad

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

Una enorme tormenta invernal provocó cortes de electricidad generalizados en todo Estados Unidos. El efectivo demostró su resiliencia en Buffalo, la zona más afectada.

Por Manuel A. Bautista-González.

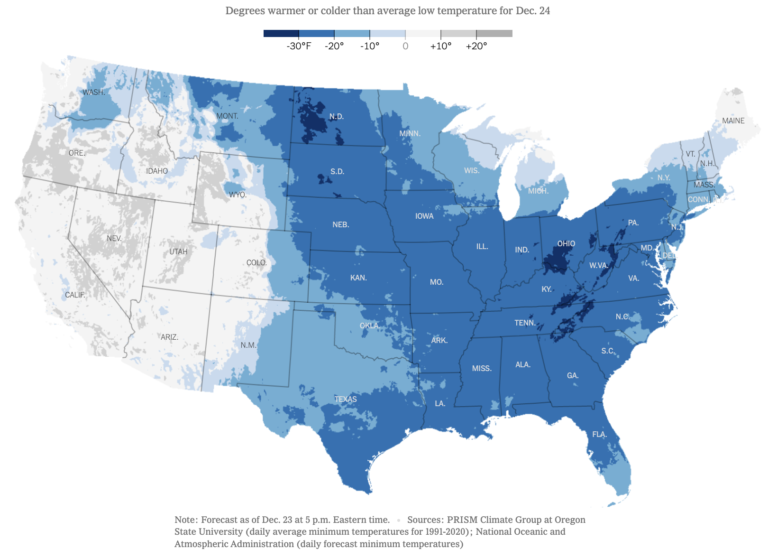

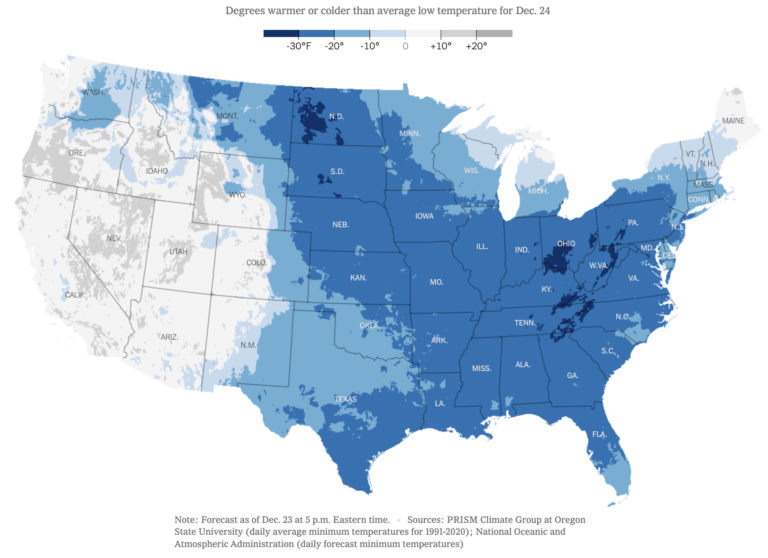

A mediados de diciembre, una enorme tormenta invernal trajo fuertes nevadas y vientos helados a gran parte de Estados Unidos. La onda ártica se extendió desde los Grandes Lagos hasta el Río Bravo, bajando drásticamente las temperaturas (véase la Figura1).

Aproximadamente dos tercios de la población estadounidense (más de 200 millones de personas) tuvieron que hacer frente a avisos o advertencias invernales el viernes 23 de diciembre. El “ciclón bomba” causó decenas de muertos, cortes de electricidad, cancelaciones de vuelos y condiciones peligrosas para conducir vehículos en todo el país.

Figura 1. Estados Unidos: Grados más cálidos o más fríos que la temperatura mínima media para el 24 de diciembre de 2024 (Grados Fahrenheit).

Nota: -30 ºF = -34.44 ºC; +20 ºF = -6.7 ºC. Fuente: New York Times.

APAGONES

La tormenta invernal provocó cortes de electricidad desde Maine hasta Seattle. El viernes por la mañana, 1.14 millones de estadounidenses y 155,000canadienses se habían quedado sin electricidad.

Los cortes de electricidad dejaron fuera de servicio las infraestructuras digitales de pago, al igual que otros fenómenos meteorológicos extremos. Sus efectos fueron limitados, ya que la tormenta dejó en casa a todos los trabajadores, salvo a los esenciales, y mantuvo alejados de las tiendas a los compradores ansiosos por conseguir regalos navideños.

VUELOS INTERRUMPIDOS

Las aerolíneas cancelaron miles de vuelos, dejando varados a los viajeros. Las aerolíneas estadounidenses están obligadas a reembolsar íntegramente los vuelos cancelados.

“Si decide no hacer un viaje, intente presionar para obtener un reembolso en efectivo en lugar de un vale (voucher). Puede parecer muy obvio, pero el efectivo es mucho más valioso que un voucher de aerolínea”, dice Scott Keyes, fundador de Scott’s Cheap Flights, un servicio de ofertas de billetes de avión.

En agosto de 2022, el Departamento de Transporte de EE.UU. (DoT) anunció una norma pendiente para reforzar la protección de los consumidores que solicitan reembolsos de billetes de avión comprados con efectivo o cheques.

BÚFALO: EL OJO DE LA TORMENTA

“Las tormentas históricas ya no son históricas para nosotros”. – Kathy Hochul, Gobernadora de Nueva York.

En el oeste del estado de Nueva York (una región bien preparada para las condiciones invernales) y en Búfalo (la segunda ciudad más poblada del estado), la peor tormenta desde 1977 dejó al menos 39 muertos y miles de personas sin electricidad. Los vientos huracanados alcanzaron las 74 mph (119 km/h), paralizando los esfuerzos de respuesta de emergencia.

PAGOS DURANTE LA TORMENTA

Pagos por móvil: Algunos usuarios solicitaron donativos a través de la aplicación Cash App. Sin embargo, los teléfonos celulares de la mayoría de la gente se quedaron sin batería, como Jeremy Manahan, que esperó 29 horas sin electricidad hasta poder cargar su teléfono. Las baterías de los móviles rinden menos por debajo de 0 ºC y dejan de funcionar a -15 ºC.

“Atrapada en Búfalo. No puedo salir del hotel. Comemos lo mismo desde hace cuatro días. Me vendrían muy bien fondos para no tener que dejar [el coche] aquí. Son $2000 de multa si te detienen conduciendo. #tormentainvernal2022 $DKMadre cash app – Rebecca Powell (@DKCSCMadre) “$danielleleigh21 cash app. Por favor ayuda. Vivo en Búfalo mi edificio de departamentos no tiene electricidad, estamos literalmente a -14[ºF]” – Danielle Ray (@Okay_Danielle). (@Okay_Danielle).

Pagos con tarjeta. A falta de empleados, algunas gasolineras sólo aceptaban pagos con tarjeta. “Noticias sobre la autopista: Los servicios de combustible en el área de servicio de Angola (al sur de Buffalo en la I-90) se limitan sólo a la venta con tarjeta de crédito. La autoridad de la autopista dice que esto se debe al clima y la falta de personal. Restaurantes y baños están abiertos”. – Robert Harding (@RobertHarding).

Conseguir efectivo por adelantado: La escritora de Nerdwallet Taryn Phaneuf recomendó “tener efectivo extra disponible [ya que eso] podría aliviar el estrés de tener que reponer alimentos o alojarse en un hotel si se va la luz en tu casa durante mucho tiempo antes de la tormenta.”

El efectivo resultó muy útil: Atrapada en su coche, Cassandra Garmon, madre soltera y técnica farmacéutica, escribió un mensaje al grupo de Facebook Buffalo Blizzard 2022: “Necesito ayuda desesperadamente. Llevo aquí desde las 3 de la tarde, por favor. En Clinton entre Babcock y Bushnell. Tengo efectivo”. Finalmente, un voluntario ayudó a Garmon con una moto de nieve (snowmobile); otros la llevaron a casa con sus dos hijas.

El efectivo permitió a los pequeños negocios seguir funcionando: Craig Elston, propietario de C&C Cutz, ayudó a decenas de personas a refugiarse en su barbería durante la tormenta. Elston también cortó el pelo a “unas cinco personas […]. Si vas a comprar comida para 30 personas que duermen en tu barbería, al menos puedes ganar algo de dinero cortando el pelo a la gente”.

DESPUÉS DE LA TORMENTA: LOS MINORISTAS Y LA INFRAESTRUCTURA DEL EFECTIVO

Los habitantes de Búfalo se están quedando sin alimentos, medicinas y otros artículos de primera necesidad. Muchos supermercados, tiendas de comestibles y restaurantes permanecieron cerrados hasta el martes 27 de diciembre. Algunos saqueadores robaron cajas registradoras y un cajero automático en Broadway Market.

El 27 de diciembre, el Departamento de Servicios Financieros del estado de Nueva York pidió a los bancos que ofrecieran servicios gratuitos bancarios y de efectivo a los habitantes del oeste de Nueva York para limitar la necesidad de desplazamientos.

Según Adrienne A. Harris, superintendente del departamento, entre las medidas de alivio se incluyen “la exención de las comisiones de los cajeros automáticos, lo que permite a los neoyorquinos utilizar el cajero automático más cercano que tengan a su disposición sin penalización; el aumento de los límites diarios de retiro de efectivo de los cajeros automáticos; y la flexibilización de las restricciones sobre el cobro de cheques de no clientes”. Recientemente, Harris propuso directrices para que los bancos manejen riesgos asociados al cambio climático.

“Mientras esperamos el final de esta tormenta, esta medida garantizará que los neoyorquinos puedan acceder con seguridad a los servicios financieros sin tener que viajar en estas condiciones peligrosas”, dijo la gobernadora Kathy Hochul.

EFECTIVO Y PREPARACIÓN PARA EMERGENCIAS

La resiliencia del efectivo en las catástrofes naturales (como la tormenta de nieve Uri en Texas y el huracán Ida en Luisiana) lo convierte en un elemento esencial de los esfuerzos de preparación, emergencia y recuperación de los sectores público y privado.

El Gobierno de Canadá recomienda tener “efectivo, cheques de viajero y cambio” en los kits básicos de emergencia. El Departamento de Seguridad Nacional de Estados Unidos (D.H.S.) recomienda tener “dinero en efectivo o cheques de viajero” como suministros de emergencia. El Estado de Nueva York insta a los ciudadanos a guardar “dinero en efectivo y monedas” en sus suministros de emergencia. La ciudad de Nueva York aconseja a los residentes tener “dinero en efectivo, en billetes de baja denominación” en su Go Bag para emergencias.

Waffle House, cadena de restaurantes estadounidense con 1,900 locales, está abierta 24 horas al día, 365 días al año. Sus planes de contingencia incluyen permitir a los clientes pagar en efectivo cuando los cortes de electricidad dejan fuera de servicio las cajas registradoras y las terminales de punto de venta (TPV). La Agencia Federal para la Gestión de Emergencias de EE.UU. (FEMA) utiliza el “Índice Waffle House” para evaluar la gravedad de las tormentas, dada la preparación de la cadena ante desastres.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

El BCE estudia cómo eliminar los billetes de 500 euros

Por Luis Doncel.

La decisión, que podría adoptarse en semanas, apunta contra el lavado de dinero y el terrorismo.

BERLÍN – El Banco Central Europeo (BCE) quiere acabar con los billetes de 500 euros. Pese a llevar años rechazándolo, el presidente del Eurobanco, Mario Draghi, busca ahora fórmulas técnicas para poner en marcha esta iniciativa que trata de luchar contra prácticas delictivas como el blanqueo de dinero o la financiación del terrorismo. “Hay dudas sobre cómo adoptar la decisión y cómo comunicarla. Queremos hacer cambios, pero de forma ordenada. Pero puedo asegurar que estamos decididos a que la producción del dinero no proporcione ninguna comodidad a los criminales”, dijo Draghi esta semana en el Parlamento Europeo.

La decisión formal aún no está tomada, pero la voluntad es clara. Para acabar con los billetes morados es necesaria una mayoría en el Consejo de Gobierno del BCE, que reúne a los seis miembros del Consejo Ejecutivo y a los 19 gobernadores de los bancos centrales de los países del euro.

Destacados miembros de este órgano, como el presidente del Bundesbank alemán, Jens Weidmann, se oponen, pero es difícil que puedan bloquear la iniciativa. “¿Creen de verdad que no se van a producir actividades ilegales por el hecho de que no existan billetes de 500 euros?”, se preguntaba el gobernador del banco central alemán en una entrevista reciente con el Frankfurter Allgemeine Zeitung.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo, podemos literalmente vernos inmersos en un mundo orwelliano donde los gobiernos puedan controlar literalmente cada compra, transacción, y movimiento económico, de cada persona.

Las fuentes consultadas del BCE aseguran que, pese a no haberse tomado aún una decisión definitiva, esta podría llegar en las próximas semanas. La eliminación de los billetes de 500 euros es complicada políticamente por las dudas del Bundesbank. Pero además también sería un proceso técnicamente complejo, que tendría consecuencias industriales, ya que cada país fabrica sus propios billetes.

La polémica sobre los riesgos asociados a unos billetes de tanto valor no es nueva; y en cada país se ha vivido de forma distinta. Antes de la introducción de la moneda única, el billete más alto en España era de 10.000 pesetas (unos 60 euros) y en Francia de 500 francos (76 euros). Alemania tenía en cambio su billete de 1.000 marcos, que equivale a los 500 euros del billete morado. Además de Alemania, otros cinco países (Austria, Bélgica, Italia, Luxemburgo y Holanda) disponían de billetes nacionales con un valor entre 200 y 500 euros.

En octubre de 2013, Draghi descartó una decisión similar con el argumento de que, pese a que los billetes de 500 euros puedan usarse con fines ilícitos, su eliminación no reduciría el fraude ni las actividades criminales. “Los billetes de alta denominación cumplen un papel para el público, principalmente como depósito de valor, pero también como medio de pago y último recurso como refugio de activos”, respondió el presidente del BCE a una pregunta de un grupo de eurodiputados socialistas. Paradójicamente, los argumentos que entonces usó Draghi se parecen mucho a los que ahora esgrime Weidmann para poner en duda la efectividad de la medida.

Unos 614 millones de billetes 500 euros circulan en la actualidad. En total suman un valor superior a los 300.000 millones de euros. De estos, en torno al 25% están en países ajenos a la unión monetaria.

El uso de la tecnología para crear una moneda digital implica el enorme riesgo de que el Estado transforme el sistema tributario en violatorio de los derechos individuales, al exigir al contribuyente que le proporcione información privadísima para fiscalizarlo.

Artículo relacionado sobre la exagerada carga impositiva:

En la economía moderna no hay ateos. Puede que alguien no tenga a Dios o a Buda en su vida, pero sí tendrá mucha fe… en el dinero. No me refiero a la adoración del dinero en el sentido de que la codicia es algo bueno, sino a la fe en su valor. Su confianza en él depende de la de todos los demás, lo que significa que nuestra fe en el valor del dinero es finalmente sobre la confianza mutua, o por lo menos una alucinación compartida.

El dinero en efectivo, ya sea en billetes o monedas, nos ayuda a mantener ese pensamiento mágico. Es real en la medida que uno puede sostenerlo, olerlo y quiera lavarse las manos después de manipularlo. A través de su uso en forma de efectivo, llegamos a entender la poderosa tecnología de la civilización que representa el dinero.

Pero, ¿necesitamos todavía el efectivo? En una época en la que los libros, películas y música transmutan su forma de átomos a bits, los billetes y las cada vez más costosas monedas metálicas se ven como objetos de una historia análoga. Últimamente, pareciera que las únicas personas que llevan dinero en efectivo son los aspirantes a terroristas, funcionarios gubernamentales corruptos, narcotraficantes, ladrones de bancos, evasores de impuestos, falsificadores y jóvenes ricos que compran sus bolsitas de marihuana en la universidad.

A pesar de que las predicciones sobre el fin del efectivo son tan antiguas como las tarjetas de créditos, una serie de acontecimientos conspira contra el dinero físico como nunca antes: la desconfianza en las monedas nacionales, nuevas herramientas de pago, la ansiedad acerca de la deuda pública, el triunfo de los teléfonos celulares, monedas alternativas innovadoras, las preocupaciones medioambientales y una creciente evidencia de que el dinero en efectivo es más perjudicial para los miles de millones de personas que no lo tienen en abundancia.

Cuanto más pobre sea alguien, mayores se vuelven los costos y riesgos de tener dinero en efectivo. Cualquier conocido podría pedirle dinero prestado o robarle los ahorros duramente ganados. O también, un incendio o desastre natural podría terminar con sus escasas reservas de efectivo. Y puede que tenga que viajar horas o días a zonas rurales para entregar o recibir el dinero en efectivo de un pariente.

En las grandes ciudades, el dinero, en su mayor parte, ya se ha convertido en forma de unos y ceros en alguna computadora remota. Si por casualidad necesita dinero en efectivo, puede ir al cajero automático más cercano. De lo contrario, utiliza una tarjeta de crédito o débito, o tal vez alguna nueva tecnología, como Google Wallet o PayPal Mobile.

Mientras que nosotros podemos saltar del dinero en papel al electrónico a nuestro antojo, los pobres están atrapados con el efectivo. El problema es que nunca ha sido rentable poner sucursales bancarias en los barrios o los pueblos donde viven los pobres.

Teniendo en cuenta que los teléfonos están en todas partes, la tecnología móvil se está promocionando como una solución para ofrecer servicios financieros a los cerca de 1.000 millones de personas en el mundo que ya poseen un teléfono celular, pero no una cuenta bancaria. Los modelos varían, pero, en esencia, el dinero móvil es el almacenamiento electrónico o la transferencia de valores a través del teléfono. Para la banca móvil, la idea es hacer posible que casi cualquier persona abra y use una cuenta de ahorros de bajo costo y haga transacciones a través de una red de comerciantes asociados. Promotores como el Banco Mundial y la Fundación Gates ya están invirtiendo fuertemente en esta área.

Otra innovación prometedora es la que tiene que ver con la NFC (por Near Field Communication), una tecnología de comunicación inalámbrica. Con una pequeña antena dentro de un dispositivo digital, como un teléfono móvil, se puede transmitir la información de pago hacia un lector o el teléfono móvil de otra persona. Se espera que para 2014, las transacciones realizadas a través de conexiones inalámbricas de teléfonos alcancen un total de US$1,13 billones (millones de millones) en todo el mundo.

El golpe final podría venir también de innovadores de divisas. Las monedas alternativas son sorprendentemente comunes y van mucho más allá de los clásicos ejemplos como los billetes de Disney (utilizados en sus parques de diversiones) y las millas de aerolíneas. Hoy en día hay versiones locales en distintos lugares de EE.UU., como Ithaca, estado de Nueva York, y BerkShare, en Massachusetts, y otras en línea, como los créditos de Facebook.

¿Es posible que mañana, o en cinco años, tiremos el efectivo a la basura? No. La actividad económica que depende de él aún es significativa. El efectivo es útil si su niñera no acepta PayPal o si quiere comer en un pequeño restaurante que sólo acepta efectivo.

La idea no es hacer la vida más difícil para aquellos que dependen de transacciones modestas, es examinar el efectivo ya que ha pasado siglos sin ser ni siquiera blanco de críticas. Una mirada en detalle a la larga historia del dinero en efectivo, sus costos actuales y la inundación de las tecnologías emergentes sugiere que puede que estemos al borde de una revolución monetaria.

—David Wolman es autor del libro ‘The End of Money’, publicado la semana pasada en EE.UU. Fuente: The Wall Street Journal, 17/02/12.

——————————————————

The End of Money

For ages, money has meant little metal disks and rectangular slips of paper. Yet the usefulness of physical money—to say nothing of its value—is coming under fire as never before. Intrigued by the distinct possibility that cash will soon disappear, author and Wired contributing editor David Wolman sets out to investigate the future of money…and how it will affect your wallet.

Wolman begins his journey by deciding to shun cash for an entire year—a surprisingly successful experiment (with a couple of notable exceptions). He then ventures forth to find people and technologies that illuminate the road ahead. In Honolulu, he drinks Mai Tais with Bernard von NotHaus, a convicted counterfeiter and alternative-currency evangelist whom government prosecutors have labeled a domestic terrorist. In Tokyo, he sneaks a peek at the latest anti-counterfeiting wizardry, while puzzling over the fact that banknote forgers depend on society’s addiction to cash. In a downtrodden Oregon town, he mingles with obsessive coin collectors—the people who are supposed to love cash the most, yet don’t. And in rural Georgia, he examines why some people feel the end of cash is Armageddon’s warm-up act. After stops at the Digital Money Forum in London and Iceland’s central bank, Wolman flies to Delhi, where he sees first-hand how cash penalizes the poor more than anyone—and how mobile technologies promise to change that.

Told with verve and wit, The End of Money explores an aspect of our daily lives so fundamental that we rarely stop to think about it. You’ll never look at a dollar bill the same again.

Advance Praise for The End of Money

“A world with different and new money will be a different and new world.We are headed there more rapidly than most suppose.The lives of citizens and central bankers alike will be profoundly altered.This book should be read by everyone who cares and that should be almost everyone.”

—Lawrence H. Summers, President Emeritus of Harvard University, former Secretary of the United States Department of the Treasury, and Charles W. Eliot University Professor at Harvard’s Kennedy School of Government.

“Cash is a mystifying artifact of a bygone era. It’s inefficient, inconvenient and downright dirty—yet we still have wallets full of it. But not for much longer. Over the next few years, money will change more than it has for centuries. David Wolman’s globetrotting exploration tells how, with riveting anecdotes and insights into the past and future of payment.”

—Chris Anderson, Editor in Chief of Wired magazine and author of The Long Tail and Free: The Future of a Radical Price

“Gather up your 25 rectangles of colored cotton fiber and assorted scrap metal plugs and put them down on the bookstore counter, my friends.This is the sharpest, most amazingly well-researched and fascinating book to come along in a very large while.Especially stunning chapter on counterfeiting, past (fake wampum!) and present (North Korean supernotes!). Read this book and you will understand how the world works and where it is headed, and why a culture perched on the brink of cashlessness is still minting pennies.”

—Mary Roach, author of Stiff and Packing for Mars

“Say what you will about sophisticated financial instruments like credit default swaps and collateralized mortgage obligations. Our biggest financial blind spot may be the cold, hard cash in our pockets. David Wolman uncovers the hidden costs of coins and currency in this entertaining and eye-opening book that will appeal to anyone with a pocketbook.”

—Daniel H. Pink, author of Drive and A Whole New Mind

“Alternating between in-depth reporting and personal rumination, Wired contributing editor Wolman tries to figure out what a cashless society would mean and whether it is an idea whose time has come…He has plenty of thoughts about what could replace physical money, but he is wise enough to understand that he cannot imagine all of the unexpected outcomes. An intriguing book on a topic that many readers have always taken for granted: the cash in their purses and wallets.”

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

La decisión formal aún no está tomada, pero la voluntad es clara. Para acabar con los billetes morados es necesaria una mayoría en el Consejo de Gobierno del BCE, que reúne a los seis miembros del Consejo Ejecutivo y a los 19 gobernadores de los bancos centrales de los países del euro.

La decisión formal aún no está tomada, pero la voluntad es clara. Para acabar con los billetes morados es necesaria una mayoría en el Consejo de Gobierno del BCE, que reúne a los seis miembros del Consejo Ejecutivo y a los 19 gobernadores de los bancos centrales de los países del euro. Las fuentes consultadas del BCE aseguran que, pese a no haberse tomado aún una decisión definitiva, esta podría llegar en las próximas semanas. La eliminación de los billetes de 500 euros es complicada políticamente por las dudas del Bundesbank. Pero además también sería un proceso técnicamente complejo, que tendría consecuencias industriales, ya que cada país fabrica sus propios billetes.

Las fuentes consultadas del BCE aseguran que, pese a no haberse tomado aún una decisión definitiva, esta podría llegar en las próximas semanas. La eliminación de los billetes de 500 euros es complicada políticamente por las dudas del Bundesbank. Pero además también sería un proceso técnicamente complejo, que tendría consecuencias industriales, ya que cada país fabrica sus propios billetes.