España: No es país para autónomos.

Por A. Carlos González.

Mientras vendemos al exterior una imagen de recuperación económica y de auge en la creación de empleo, probablemente muchos españoles se crean el mensaje, pero en el exterior no cuela. España es continuamente citada en la prensa internacional a modo de crítica y burla, donde hace algún tiempo, incluso el propio Forbes se reía de las medidas que España había tomado con respecto a las renovables (un motor de crecimiento económico y creación de empleo en muchos países).

Mientras vendemos al exterior una imagen de recuperación económica y de auge en la creación de empleo, probablemente muchos españoles se crean el mensaje, pero en el exterior no cuela. España es continuamente citada en la prensa internacional a modo de crítica y burla, donde hace algún tiempo, incluso el propio Forbes se reía de las medidas que España había tomado con respecto a las renovables (un motor de crecimiento económico y creación de empleo en muchos países).

En aquel artículo de Forbes, titulado «Sin ideas y endeudados, España grava el sol», la reportera no entendía tal estupidez como la cometida por el gobierno español en la política de renovables.

También somos criticados por los bajos sueldos que en España están rozando el esclavismo laboral. Está claro que somos muchos los que publicamos que ante la falta de trabajo y las nefastas condiciones laborales, la salida más viable es crearte tu propio trabajo; lo que viene siendo emprender tu propio negocio, también llamado convertirte en autónomo.

Pero el Gobierno sigue sin colaborar en este aspecto, pues ser empresario en España, más que recibir apoyo, se siguen recibiendo patadas y zancadillas por todos sitios.

Comenzando por los propios trámites burocráticos que hacen interminable el proceso de creación de una empresa; continuando por las supuestas ayudas para emprendedores, que en ocasiones llegan después de haberse cerrado la empresa por falta de fondos, y continuando por el alto coste de crear una empresa si la comparamos con otros países, no podía faltar una nueva publicación de la revista Forbes que deja en evidencia el alto coste de ser autónomo en España con respecto a nuestros vecinos.

Y es que puede que a los españoles nos parezca lo más normal del mundo el pagar una cuota de 260€ al mes (ganes o pierdas dinero en tu actividad), así como hacer frente a las declaraciones trimestrales de IVA y de IRPF. Pero lo cierto es que no es nada normal, y de hecho, en muchos países ni se lo creen.

El atraco que sufre un autónomo en España.

Para entender las nefastas condiciones de un autónomo en nuestro país, únicamente debemos recordar que en Francia, un autónomo no paga nada durante el primer año de actividad, y posteriormente pagará en función de su facturación.

En Reino Unido, los autónomos pagan una cuota ANUAL (no mensual) de entre 13 y 58 euros, no debiendo realizar declaraciones trimestrales de IVA, pagándolo al final del año fiscal en función de los ingresos.

En Portugal no se paga cuota de autónomos mientras que en Holanda únicamente se pagan 50€ anuales.

Está claro que en comparación, España sale muy mal parada en las condiciones para convertirse en autónomo.

Y ésto provoca en cierto modo lo que el Gobierno llama economía sumergida.

Escuchaba en Televisión que un alto porcentaje de autónomos no llegan a los 1.000€ al mes. Ser tu propio jefe y no llegar ni a mileurista, debe ser una sensación desagradable para un emprendedor.

Si una persona hace «chapuzas» por su cuenta y consigue ganar 600€ al mes sin estar dado de alta, el Gobierno lo llamará defraudador, pero…¿qué opciones tiene esa persona en España si dice de regular su situación?

El tejido empresarial en España y la fuente de creación de empleo, como ya vimos, no se encuentra en las grandes empresas. España depende de la pequeña y mediana empresa, siendo el autónomo una figura de las más importantes en la creación de empleo. Y precisamente, no le estamos apoyando.

Fuente: http://www.negocios1000.com/ – 13/01/15.

.

No es ningún secreto, que la población española camina hacia la ancianidad. Son muchos los especialistas demográficos que han realizado estimaciones sobre la evolución del envejecimiento de nuestra población, y sus conclusiones ponen los pelos de punta.

No es ningún secreto, que la población española camina hacia la ancianidad. Son muchos los especialistas demográficos que han realizado estimaciones sobre la evolución del envejecimiento de nuestra población, y sus conclusiones ponen los pelos de punta.

En el informe de los expertos sobre la sostenibilidad del sistema público de pensiones, ya se avanzaban unas cifras de pensionistas de más de 15.000.000 de personas para el año 2.049 y se han realizado análisis de múltiples aspectos en relación con las causas y las soluciones que pueden aplicarse para intentar remediar ese problema, que a futuro, va a poner en jaque el sistema público de pensiones, el sistema de salud, el sistema de protección social, y los más agoreros, la viabilidad de España como país de ancianos.

Desde la más absoluta inconsciencia, los partidos políticos, miran para otro lado, sea cual sea su sesgo y color; sencillamente no les interesa un problema que ven incierto, lejano, y que cualquier intento de remediarlo traerá costes que no quieren asumir en lo económico, en lo social, y en lo electoral.

Mientras tanto nuestra pirámide poblacional se eleva y va tomando formas, que según pasa el tiempo, tiende y se va pareciendo cada vez más al hongo de una explosión nuclear. Hay en esto una diferencia notoria, las explosiones nucleares matan a muchos en un instante, nuestro proyecto de hongo nuclear poblacional, nos dejará morir a todos poco a poco, paulatina e inexorablemente, pero cada vez peor.

¿Qué tiene esto que ver con el mundo del seguro?

¡Si estamos haciendo relativamente bien las cosas!.

Estamos volcados en el proyecto de conseguir que el general de la población contrate una jubilación privada complementaria a la pensión pública. Hacemos, con esfuerzo y elevado coste, importantes campañas anuales para que toda la ciudadanía, como se dice ahora, suscriba su plan de pensiones privado, su PPA, su PIAS, su EPSV si es residente fiscal en el País Vasco, y ahora tan pronto se apruebe la reforma fiscal, nos lanzaremos a la caza y captura, para que los españolitos suscriban su PALP 5 años. Quién sabe, quizá hasta sea posible que se consiga un éxito relativo y además consigamos que mejore la fiscalidad de todos estos ahorros finalistas.

Alguno pensará que lo expuesto, nada tiene que ver con huerfanitos, y tiene razón, pero no, ni he perdido el hilo, ni erré en el título, y además, tiene que ver con el seguro. Matizándolo más, con el seguro de riesgo exactamente; cuyas últimas cifras de 2014 se han hecho públicas recientemente.

Alguno pensará que lo expuesto, nada tiene que ver con huerfanitos, y tiene razón, pero no, ni he perdido el hilo, ni erré en el título, y además, tiene que ver con el seguro. Matizándolo más, con el seguro de riesgo exactamente; cuyas últimas cifras de 2014 se han hecho públicas recientemente.

No entraré en su comentario, ya las expuso y comentó ampliamente ICEA, y aun cuando no estuve presente, seguro que lo hizo mucho mejor y de forma más razonada de lo que podría hacerlo yo desde aquí.

Lo que me llama la atención es la distancia, estratosférica, que hay entre el ahorro y el riesgo en el sector asegurador vida en España; no solo en volumen de primas, que es razonable la distancia, sino en el volumen del número de contratos. Es como si a los españoles solo les preocupase la jubilación, que no el riesgo.

Quizá, la población en general no percibe la mortalidad, ni la invalidez en sus diferentes grados. No se da cuenta que de la masa de nacidos en un año, en otro y en todos sucesivamente, son pocos los que llegan a la edad de jubilación; ciertamente ahora llegan más que hace 40 años y más que hace 100 años, pero con todo y con ello, son muchos más los que no llegan y se quedan en el camino, que los que si consiguen alcanzar los 65 años, y serán menos aun, los que consigan llegar a la jubilación a los 67 años.

Si a ello añadimos, que la tasa de natalidad esta por los suelos, tenemos la más baja de la UE, y estamos casi por debajo de la tasa de reemplazo generacional.

La edad de las primíparas es cada vez mayor, que los padres primerizos, ya sea por economía o por deseo de disfrute de otras actividades de la vida, ha experimentado un fuerte tirón hacia edades más altas. Que para más “ inri”, de la mano de las segundas y terceras nupcias después de un divorcio, o de una disolución de pareja estable, se llega a la formación de nuevas parejas, de edad demasiado dispersa, y de la que advienen padres que están edad de abuelos más que de padres.

Ello me lleva a pensar, que a futuro el numero de huérfanos y viudas, aumentará, pues los nuevos padres tienen fuertes probabilidades de no ver llegar a sus últimos hijos a la mayoría de edad.

Frente esta realidad social, ¿Cómo es posible que no se dispare la suscripción de seguros de vida riesgo? . Las viudas, y me refiero a ellas por aquello de que los viudos son escasos y cada dia lo serán más por la dispersión de edad con sus nuevas parejas, incluso las que pueden acreditar convivencia como pareja de hecho, son candidatas a una pensión pública de viudedad, que pese a sus limitaciones, ofrecen una posibilidad de seguir adelante, pero las pensiones de orfandad públicas, no dan para mucho y son breves, demasiado breves.

¿Cuánto cliente de pensiones y de productos de ahorro para la jubilación hay sin un seguro de vida riesgo medio decente?, ¿Cuantos hogares familiares, podrán mantener un nivel de vida asimilable al que tenían antes del fallecimiento de su pareja?, ¿Cuantos futuros huérfanos podrán seguir adelante con sus estudios sin más que pensión de orfandad publica?

En el mundo del seguro hay soluciones de garantías de riesgo, en capital y en renta, para mitigar ampliamente ambas situaciones, pero no están extendidas entre la población en el mismo nivel popular de dispersión que las de ahorro. ¿Lo estamos haciendo bien? ¿Quizá las posibles dificultades de suscripción y el nivel de la prima media de estos contratos nos lleva a frenar en la oferta?

Queda mucho por hacer en la comercialización de los seguros de vida riesgo, cierto grado innovación y renovación de la oferta ayudaría, pero la concienciación mediante campañas, como se hace en pensiones y ahorro, creo que conseguiría avances.

Lo cierto es que si la población no toma conciencia de que llegar a la jubilación es un éxito, que pocos alcanzan, que es una carrera en la que muchos caen pero los olvidamos con presteza, nuestros huerfanitos, que serán más, también lo llevaran peor.

¿Reaccionaremos todos?

– Enrique González es Actuario.

Fuente: Community of Insurance, 07/11/14.

Más información

.

En España: Los abogados están obligados a cifrar la información relativa a sus clientes y las comunicaciones con los mismos

ESPAÑA – Cifrar datos de forma correcta es una de las obligaciones que impone la normativa española para una gran cantidad de empresas y profesionales, incluidos los abogados.

Así se deprende del Primer Informe sobre la necesidad legal de cifrar información y datos personales, elaborado por la consultora Sophos y el despacho Abanlex, presentado ayer.

¿Quién está obligado en España a cifrar la información que maneja?

Según el informe, en España deben cifrar su información un gran número de empresas. En general, deben hacerlo todos los sujetos que traten datos personales contenidos en ficheros a los que se deban aplicar medidas de seguridad de nivel alto. Sin embargo, el número es un poco más generoso, ya que se deben incluir también otro tipo de sujetos que realizan actividades que se destacan a continuación:

1. Los sujetos que tengan los siguientes ficheros de datos personales o realicen los tratamientos de datos de carácter personal que se indican (art. 81.3 RLPOD):

- Los que se refieran a datos de ideología, afiliación sindical, religión, creencias, origen racial, salud o vida sexual.

- Los que contengan o se refieran a datos recabados para fines policiales sin consentimiento de las personas afectadas.

- Aquéllos que contengan datos derivados de actos de violencia de género.

2. Los sujetos obligados al cumplimiento de la normativa de prevención del blanqueo de capitales y de la financiación del terrorismo (art. 2 Ley 10/2010), respecto de determinados ficheros que están obligados a crear (art. 15 y 32 Ley 10/2010).

3. Los sujetos que gestionan ficheros de whistleblowers, respecto del conjunto ordenado de datos de carácter personal de alertadores y potenciales incumplidores (Informe AEPD).

4. Los Abogados en el ejercicio de su profesión, respecto del fichero de clientes (arts. 18 y 24 CE y art. 5 Código Deontológico)

5. Las Administraciones públicas en cumplimiento del Esquema Nacional de Seguridad (Anexos RD 3/2010).

6. Las empresas adheridas a un Código Tipo que obligue al cifrado (art. 72 RLOPD).

7. Las empresas que aceptan el BYOD (CCN-CERT IA-21/13).

8. Las empresas que deseen proteger sus creaciones (art 1 LPI).

9. Las empresas que deseen proteger sus secretos comerciales (art. 13 LCD).

10. Las empresas que deseen proteger o minimizar el espionaje industrial (art. 278, 279 y 280 CP).

11. Las empresas que deseen adoptar medidas de seguridad que superen el mínimo exigido (art. 81.7 RLPOD).

Obligación para los abogados

Según Pablo Fernández Burgueño, abogado socio de Abanlex, en declaraciones a El Confidencial, los abogados utilizan frecuentemente el correo electrónico para recibir y enviar información sensible de sus clientes, pero esta información tiene que ir cifrada. «Al no estarlo incumplen la Ley de Protección de Datos y ponen en riesgo el derecho del cliente a no declarar contra sí mismo en caso de que le sustraigan la información, además de exponerse a multas y ser expulsados del propio Colegio».

A estos efectos “Únicamente son válidos los sistemas de cifrado que garanticen que la información no sea inteligible ni manipulada por terceros,” destaca Pablo Fernández, que añade: “cifrar siempre es conveniente, aunque no haya ninguna ley que obligue a ello. Un número elevado de sujetos están obligados a cifrar por las ventajas que conlleva en materia de seguridad y confidencialidad. En el resto de casos, cifrar es de una utilidad extraordinaria, ya que refuerza la seguridad, genera confianza y evita situaciones comprometidas en los tribunales.”

Por su parte, según declaró Pablo Teijeira, Director General de Sophos Iberia, “además de contar con servicios de protección de red, es muy importante que las empresas cifren la información susceptible de ser sustraída, para así preservar la confidencialidad de la información. El cifrado – continúa Teijeira – es la mejor forma de protección de datos, incluso si sufrimos un ataque tanto externo como interno, aunque fuesen capaces de robar nuestros ficheros, estos no les serían de ninguna utilidad al no poder acceder a la información que contienen.”

«“El robo de datos a las empresas está a la orden del día, como demuestra el caso de Domino’s Pizza o el más reciente de JP Morgan, donde los ciberdelincuentes accedieron a los datos de 76 millones de clientes del banco”, añádió.

Según la consultora, el cifrado de los datos se puede realzar sin excesiva dificultad, con un coste razonable y con la seguridad de que se cumple la ley de forma adecuada.

Fuente: noticiasjuridicas.com, 31/10/14.

¿Es la vivienda una buena inversión? Precio Vs Valor.

Por Alfonso Sainz de Baranda.

A ver chicos. Este artículo va de por qué las casas son una MALA INVERSION. MALA MALA MALA. Muchos ahora mismo estaréis sonriendo y pensando que esto es absurdo. Al fin y al cabo, ¿Quien no tiene conoce a una abuelita que mantiene a toda su familia con los alquileres? ¿O a un «empresario» que se ha hecho millonario comprando casas?

En un principio, la vivienda puede hacerte ganar mucho dinero… pero a las mismas condiciones que cualquier otra inversión. Si compras a un buen precio y vendes más caro… ganas pasta.

El problema de la mayor parte de la gente con la inversión inmobiliaria es que NO TIENEN NI IDEA DE DONDE SE METEN.

La casa donde vives NUNCA es una inversión

El primer factor que la gente no suele tener en cuenta a la hora de medir sus beneficios ocurre a los que venden su vivienda habitual. Os voy a contar un secreto increíble: TU VIVIENDA HABITUAL NO PUEDE SER UNA INVERSIÓN. NUNCA. JAMÁS.

¿Por qué? Si lo pensásemos la respuesta sería obvia… Al fin y al cabo, todos necesitamos vivir en algún sitio, sea comprando o alquilando.

Así que, cuando vendemos nuestra casa habitual… ¿Que hacemos con ese dinero? ¡Comprar otra casa!

El tema es que, las apreciaciones de precio de la vivienda no ocurren de forma aislada, sino que van de la mano del mercado en general. Así que, salvo que hayamos decidido irnos a un barrio peor o a una casa más pequeña, si tu casa actual se ha apreciado un 50%, la casa que vayas a comprar también lo habrá hecho. ¿En total? Te quedas igual.

¿Que dices? ¡Yo he hecho un montón de pasta vendiendo mi casa!

A esta afirmación yo siempre me pregunto… ¿Cómo valoran exactamente su beneficio? Y me pregunto esto porque, después de muchos años me he dado cuenta de que la gente NO SABE NI LO QUE GANAN.

Veamos lo que haríamos con acciones. Cuando calculas lo que has ganado con las acciones utilizas la siguiente ecuación:

(Precio Venta – Precio Compra)*Nº de acciones – GASTOS

Sin embargo, para calcular el beneficio de la vivienda mucha gente hace simplemente:

«Precio Venta – Precio Compra»

¿Y los malditos gastos que? ¿Es que no cuentan? Cuando calculas el beneficio de una venta inmobiliaria debes tener en cuenta todos los impuestos que has pagado, todos los gastos que has tenido, todas las reformas, todos los gastos de comunidad, los gastos de compraventa… y sobre todo, los intereses de la hipoteca que has pagado.

Esto a mi me parece obvio pero cuando lo mencionó la gente me mira raro y me dice «Pero esos son los costes de VIVIR»… ya bueno. Y una acción también tiene costes por mantenerlas y por venderlas… y aun así los metemos.

Aquí os pongo un ejemplo claro de los gastos que produce una casa a lo largo de 30 años (está en inglés pero creo que queda claro):

Esto quiere decir que, si vendes la casa por menos de 1.073.000$, habrás perdido dinero. Sencillo, ¿no?

¿Significa esto que no se puede hacer dinero con la inversión inmobiliaria? No digo eso. Siempre que no sea tu vivienda habitual, puedes ganar dinero, generalmente, en cuatro circunstancias:

- Cuando pagas al contado, es mucho mucho más fácil ganar dinero ya que no tienes que que pagar ningún interés,

- Cuando hay una burbuja (pero solo si tienes suerte),

- Cuando compras a precio descontado (normalmente ocurre cuando se echa a una familia de una casa, vamos, cuando hay tragedias)

- O cuando hay un cambio regulatorio o una ampliación de la demanda enorme que la oferta no pueda absorber (en españa aumentó la demanda… pero también muchísimo la oferta. ¿¿¿Como es posible que con pisos vacíos las casas siguieran subiendo??? Eso es lo que indicaba que se trataba de una burbuja)

Pero los precios de las casas, a largo plazo, siempre suben (¿o no?)

Mucha gente creía que el valor de las casas no PODÍAN caer. Ahora esto se ha demostrado incierto (si hubiesen mirado los principios de los 90 también, pero claro, los humanos no nos caracterizamos por nuestra memoria de elefante), y las personas han cambiado su cantinela para decir «Las casas siempre aumentan su valor en el largo plazo». Y se quedan tan panchos, decidiendo que algún día, su casa volverá a valer una fortuna.

Pero esto es falso. El precio es lo que pagas y el valor es lo que obtienes. Y el problema con la vivienda es que su valor es constante. Una casa no se mueve, sólamente te da cobijo a cambio de que pagues impuestos, mantenimiento y otros gastos.

Cuando compras una acción de una empresa, esta puede subir y bajar por la demanda… pero siempre hay un valor intrínseco en ella. Apple en el 2000 era una empresa al borde de la ruina, mientras que ahora es la mayor compañía del mundo. ¿Por que? Porque han sacado productos novedosos, porque su gestión mejoró y porque, en definitiva, sus beneficios se incrementaron; y esto es aplicable a todas las empresas.

En cambio, ¿Como aumenta el valor de una vivienda? Quizás si te ponen un buen colegio o si esa zona se pone de moda… Todo factores completamente fuera de tu control. Generalmente, el valor de la vivienda está ya intrínsecamente en su precio (por eso un chalet en la moraleja cuesta más que uno en un pueblo) y no cambia a largo plazo (aunque si puede cambiar en el muy largo plazo, cuando barrios marginales se ponen de moda… ¡pero también ocurre al contrario!).

Pensadlo bien, una casa que tiene 100 años te ofrece el mismo servicio cuando fue construida que ahora mismo. No se hizo repentinamente más grande o se renovó por arte de magia; todo lo contrario, sus propietarios han estado pagando costes gigantescos durante años.

¿Que hace entonces que los PRECIOS suban? Muy sencillo, los precios de la vivienda aumentan con los salarios y los tipos de interés, y no pueden aumentar más que estos a largo plazo. ¿Por qué? Porque si los precios de las casas suben consistentemente más que los salarios, entonces la gente deja de comprar, como ha ocurrido con esta crisis.

Esto quiere decir que, aun con un aumento de la demanda brutal, como ha ocurrido estos años, si los precios suben por encima de los sueldos, esta situación es INSOSTENIBLE.

Mi madre solía contar que ella podía vivir con 25 ptas al día o que el cine costaba 3 ptas en los tiempos de mi Padre; «¡Hoy en día nos cobran un pastizal por lo mismo!» Pero a veces nos olvidamos que los salarios de la época eran 10.000 ptas o menos al mes… ¿Nos cobran en exceso por el pan? ¿O es simplemente la inflación y el crecimiento salarial? Os dejo que respondáis a eso vosotros mismos…

Sigo sin creerte… ¡las casas a largo plazo siempre han subido!

¿No me crees? ¿Que te parece si miramos algunos números?

En España no hay muchos estudios sobre esto, pero en EE.UU. sí los hay. Y las conclusiones son que la vivienda en USA ha crecido a menos del 1% por encima de la inflación en los últimos 100 años. Gran rentabilidad, ¿eh?

Pero seguro que este no es el caso de España… En españa las casas son diferentes… Para conseguir desterrar esta noción de nuestras cabezas, he decidido hacer un estudio yo mismo. Desgraciadamente no he podido encontrar datos más antiguos que 1987, por lo que tendremos que conformarnos con la rentabilidad de los últimos 25 años:

Datos:

Parece interesante, ¿no? El tema es que, cuando deflactamos la inflación de los precios de la vivienda, ¿Adivinaís que rentabilidad tenemos?

¿Un 6%? ¿Un 10%?

Pues no. Un 2,5% anual. Y esto es sin considerar los gastos de mantener la vivienda, que reducen su rentabilidad, o el hecho de que a las casas probablemente les falte todavía caer bastante más en los próximos años.

¿Una inversión genial? Jo*er, prefiero invertir en depósitos, que al menos me dan flexibilidad y no me cuestan unos gigantescos quebraderos de cabeza.

Bueno, siempre puedes alquilarla, ¡Y ganas dinero!

Mucha gente da el argumento que si no la pueden vender (la casa es de los activos más difíciles de vender, sobre todo en esta crisis), la alquilan. Sin darse cuenta de que la rentabilidad de los alquileres no es tan buena (sobre todo si tienes una hipoteca que pagar) y de los gigantescos problemas que hay cuando un inquilino te sale rana (lo que es bastante común).

El equivalente a alquilar una vivienda sería como el dividendo de una acción que no varía de precio nunca. Así, si compras una casa por 100.000€ y sacas un alquiler mensual de 400€, obtienes una rentabilidad bruta del 4,8%. A esto hay que restarle todos los gastos… y obtienes la rentabilidad final. Una rentabilidad que, para los que la tienen con hipoteca, se reduce a prácticamente CERO.

Sin embargo, como vemos en el enlace anterior o en este la rentabilidad bruta media en ciudades como Madrid o Barcelona es en torno al 4%. Sí es una buena rentabilidad… pero desde luego no es la panacea.

Fuente: Thinking Rich, 14/08/12.

Más información:

Andanzas de los okupas españoles

BARCELONA — Claudio Cattaneo vive en una casa con seis baños y dos piscinas en las afueras de Barcelona sin pagar un centavo.

Cattaneo, profesor de economía ecológica en Italia y en la Universidad de Edimburgo, ha ocupado la vivienda en forma intermitente desde mayo. El profesional de 40 años fue uno de los que se instaló en el inmueble ilegalmente el año pasado tras descubrir que un banco español se lo había quedado tras el no pago del deudor.

Los ocupantes ilegales más radicales se han instalado en los últimos años en propiedades embargadas y sucursales de los bancos para protestar contra el papel que jugaron las instituciones financieras en la crisis inmobiliaria española.

Su próximo blanco podría ser Blackstone Group LP, la mayor firma de capital privado del mundo, que en julio acordó la compra de 40.000 créditos hipotecarios en Barcelona y sus alrededores.

La llegada de Blackstone presenta una «gran oportunidad» para los ocupantes ilegales, dice Cattaneo, puesto que ocupar ilegalmente una vivienda perteneciente a Blackstone «legitima su lucha contra la especulación».

A medida que los inversionistas recorren el sur de Europa en busca de oportunidades de inversión en bienes raíces, la compra de Blackstone representa un claro ejemplo de los escollos que pueden encuentrar en países que aún sienten el impacto de años de recesión.

Los precios de las viviendas españolas subieron 0,8% en el segundo trimestre frente a igual lapso del año previo, el primer aumento interanual desde 2008, según información divulgada este mes por la agencia nacional de estadísticas. El repunte es una señal de que los precios se están estabilizando tras desplomarse más de 35% durante los últimos seis años.

No obstante, los bancos españoles todavía conservan una gran cantidad de créditos incobrables. La cartera vencida de la banca española se redujo a 13,2% del total de préstamos a julio, luego de ascender a un máximo de 13,6% en diciembre, según datos del banco central.

Blackstone apuesta al repunte de la economía española y a su capacidad para cobrar los créditos que le compró a Catalunya Banc SA, una entidad regional al que el Estado inyectó 12.000 millones de euros, US$15.400 millones, como parte de un paquete de rescate en 2011.

Un portavoz de Blackstone no quiso referirse al tema.

Blackstone pagó 3.600 millones de euros por 6.400 millones de euros en créditos hipotecarios en una subasta realizada por el gobierno, superando las ofertas de otros interesados como Oaktree Capital Management LP y Apollo Global Management. Se espera que la operación se cierre a finales de año.

La adquisición expande la creciente presencia de Blackstone en España. La firma neoyorquina del multimillonario inversionista Stephen Schwarzman compró en julio de 2013 1.869 departamentos que son arrendados y subsidiados por el gobierno en Madrid por 125,5 millones de euros.

Ese acuerdo ya ha generado dolores de cabeza. Los embargos hipotecarios realizados por Blackstone han desatado protestas de los arrendatarios y la Plataforma de los Afectados por la Hipoteca (PAH), un grupo que defiende a los deudores.

PAH también sigue de cerca la última operación de Blackstone y dice que los ocupantes ilegales de España tienen el derecho de protestar contra las viviendas adquiridas por Blackstone puesto que el banco que emitió los préstamos fue nacionalizado.

Las hipotecas adquiridas por Blackstone se concentran alrededor de Barcelona, un baluarte de los llamados «okupas,» un diverso grupo de ocupantes ilegales que integran desde militantes del anarquismo a familias que se vieron obligadas a vivir en casas abandonadas tras ser desalojadas de las suyas.

A pesar de tales obstáculos, Blackstone ya ha estado en negociaciones con otros inversionistas interesados en comprar partes de la cartera de créditos, señalan fuentes cercanas.

En el caso de los créditos hipotecarios que no logre vender, Blackstone tratará de que los deudores reanuden los pagos o paguen más de lo que han pagado hasta ahora.

La tarea se volverá más fácil conforme mejora la economía. El gobierno prevé un crecimiento de 1,2% este año y de 1,8% en 2015, una de las tasas más dinámicas en Europa. El gobierno incluso ha insinuado que podría revisar al alza tales proyecciones.

De todas maneras, los economistas advierten que esta clase de crecimiento no será suficiente para reducir en forma significativa la tasa de desempleo, que llega a 25%.

En el caso de los créditos que no pueda cobrar, Blackstone ejecutará los embargos de las viviendas con miras a alquilarlas o venderás. No será fácil.

El gobierno estableció en noviembre de 2012 una moratoria de los desalojos y las autoridades han indicado que contemplan extenderla una vez que expire en mayo de 2015.

La medida afecta a los deudores de bajos ingresos, como las familias monoparentales con dos o más hijos que ganan menos de 1.598 euros al mes.

Blackstone acordó respetar la moratoria puesto que adquirió los créditos de Catalunya, la que había hecho lo mismo, dijo una vocera del Ministerio de Hacienda de España.

«El ocupante ilegal de hoy es su vecino de ayer» dice Vicente Beltrán, un agente de bienes raíces en Valencia. Agrega que no coloca letreros de «en venta» en las propiedades para no llamar la atención de posibles okupas.

PAH, que fue fundada en Barcelona en 2009, Ha sido uno de los principales proponentes de la adopción de una moratoria sobre las ejecuciones de embargos. El grupo ha sido un obstáculo para los bancos españoles que tratan de embargar las propiedades y desalojar a decenas de miles de deudores que no han pagado. La entidad ocupó en marzo durante 17 días una oficina de Banco Bilbao Vizcaya Argentaria (BBVA), el segundo banco español por valor de mercado, en Sabadell, un suburbio de Barcelona, para protestar contra los embargos hipotecarios.

El 24 de marzo, los miembros de PAH ocuparon más de una decena de sucursales de BBVA. Un afiche en una manifestación realizada el día siguiente mostraba una imagen del ex boxeador Mohamed Ali, en guardia, y encima las palabras «Justicia Social». Al lado opuesto aparecía la imagen de Francisco González, presidente de BBVA, junto a la leyenda «Oligarquía». Un vocero del banco se abstuvo de comentar al respecto.

Fuente: The Wall Street Journal, 26/09/14.

Más información:

¿Es la casa propia una buena inversión?

Fracaso de la banca extranjera en España

Oficina de Deutsche Bank Foto: Archivo

Sólo Deutsche Bank, ING Direct o el recién llegado Banesco mantienen plaza en el negocio con particulares de la veintena de entidades foráneas que lo intentaron. Barclays se repliega. La venta de su negocio de banca minorista a Caixabank es el enésimo desmantelamiento de una entidad extranjera, ya que tras cuarenta años limitará la operativa a la banca de inversión.

Desde Londres etiquetaron con un «a desinvertir» su negocio retail aquí, en Francia e Italia, y proyectaron reducir la plantilla en 14.000 trabajadores en todo el mundo para enderezar la menguada rentabilidad. Los escuálidos márgenes dejados por la crisis, exigencias draconianas de capital y saneamientos, multas milmillonarias por operativas o ventas de productos consideradas irregulares, dan la puntilla.

Pero es la historia, en otro capítulo, de la banca extranjera en España, incapaz de hacerse un hueco en un mercado harto agresivo y competitivo por la defensa numantina del sector nativo, que rara vez les ha permitido ocupar un espacio superior al de forma de nicho (como la banca de inversión, el único campo que dominan por falta de especialización del español).

Pero es la historia, en otro capítulo, de la banca extranjera en España, incapaz de hacerse un hueco en un mercado harto agresivo y competitivo por la defensa numantina del sector nativo, que rara vez les ha permitido ocupar un espacio superior al de forma de nicho (como la banca de inversión, el único campo que dominan por falta de especialización del español).

Hace escasos dos meses era Popular el que amarraba la compra de la actividad retail de Citi. Operación en la que ha comprometido 490 millones (240 millones en pago por la actividad y el resto en provisiones y refuerzo de capital para asumir el nuevo negocio) y con la que sumó 1,1 millones en tarjetas de crédito y 2.300 millones de euros en gestión.

En banca doméstica, que es la que realmente funciona aquí, apenas resisten Deutsche Bank e ING Direct, con la incorporación reciente del venezolano Banesto -compró Etcheverría y Novagalicia- y el fondo estadounidense Apollo, propietario de Evo Banco, filial online de la entidad gallega. Queda la incógnita del portugués Banco Espírito Santo (BES), más enfocado en clientes de alta renta, tras haber sido rescatado con una inyección de 4.900 millones, que le abocaabuscar nuevo dueño para devolver las ayudas.

La crisis, la más grave que se recuerda y con pérdidas superiores a la Gran Depresión de los años 30, arruina su incursión por la dramática cirugía prescrita por las matrices para salvar los muebles a escala global. Pero es sólo el penúltimo capítulo. Por el camino abandonaron, con salida total, su venta o reducción al mínimo de la red en negocio retail Crédit Lyonnais, Natwest, Lloyd’s, General Electric, San Paolo o Abbey National Bank.

Los inicios

Los asentamientos primigenios de firmas foráneas se retrotraen a finales del XIX, cuando paradógicamente llegaron a tener un control casi absoluto de las finanzas. La oportunidad de promover empresas industriales, fundamentalmente ferroviarias y mineras en una economía en desarrollo atrajo capitales, sobre todo franceses.

La creación del Banco Hipotecario en 1873 se gestó de la relación del Ministerio de Hacienda con el Banco de París y Banco de Países Bajos. Otro ejemplo es Banco de Madrid, fundado por Credit Industrial et Commerz y la Banque Franco-Egyptienn. Hasta Banesto, hoy integrado en el Santander y que tuvo incluso sede parisina, se fraguó en 1902 en colaboración con entidades galas que aprovecharon la conexión política para instalarse en la Península.

Todo cambia de forma brutal con la dictadura de Primo de Rivera. Se nacionaliza buena parte de las firmas y el paso se les cierra de manera definitiva con el proteccionismo emergente en la Guerra Civil, por temor a un control de enemigos en sociedades, en apariencia, nacionales.

El escenario vuelve a mudar, como un péndulo, dos décadas después, cuando casi habían sido expulsados. El Gobierno replantea la posición por necesidad. En el pack de medidas del Plan de Estabilización de 1959, que buscaba reanimar la economía, romper con la autarquía del franquismo y reabrir el país al exterior, se persigue la entrada de capital foráneo.

La Ley de Bases de Ordenación del Crédito de 1962 allana el camino al abrir un sector cerrado y fuertemente intervenido, y la compuerta se destapa definitivamente con la Reforma Fuentes Quintana en 1977 y la ley de 1979, que dio libertad a las cajas y estimuló un desembarco masivo de la banca extranjera -en ese momento los bancos nacionales copaban el 82 por ciento del mercado de crédito y el 70en depósitos-. Algunos estaban ya aquí, aunque casi durmientes, porque operaban con oficinas de representación desde los años 60.

Con las medidas del Gobierno conformado por Adolfo Suárez se instalaron Morgan Guaranty Trust, Chase Manhattan o Citibank de Estados Unidos, y desde Europa, Deutsche Bank, Barclays, National Westminster (Natwest), Dresdner Bank, Banque Nationale de Paris (BNP). Poco después, llegaría Chimical y Continental Illionois o Commerzbank a sumarse a otros que ya estaban como Crédit Lyonnais, Banco de Londres, la Banca Nazionale del Lavore o Société Générale. Pero apenas podían abrir dos o tres sucursales y su actividad estaba limitada en captación de depósitos, algo que les pasará una gruesa factura más adelante.

Un nuevo impulso tiene lugar en 1980. La patronal AEB -entonces denominada Asoban-, presidida por el exconsejero delegado del Banco Popular, Rafael Termes, tendía la mano y la banca extranjera aceptaba su integración en la asociación. El gran revulsivo llega con la entrada de España en la Comunidad Económica Europea en 1986, al adoptarse una ley que liberalizaba el sector y le ponía en pie de igualdad con las empresas autóctonas. Destacó Citi, BNP Paribas o Barclays, en un ranking ya liderado por los siete grandes: Central, Vizcaya, Banesto, el Hispano, Bilbao, el Santander, el Exterior, y al que se unía un Popular que había salido reforzado de la dura crisis encajada entre 1977 y 1985, que se llevó por delante a la mitad de la industria, abatida por una morosidad galopante con el colapso del tejido industrial.

Los extranjeros avanzaron desde sus oficinas de representación para rebañar negocio con particulares, a golpe de talón, confiados en unos sistemas más avanzados que las entidades domésticas no tardaron en batir. De hecho, su irrupción sirvió al sector nacional para modernizar estructuras y situarse a la cabeza en tecnologías, además de aprender a diseñar productos sofisticados como los derivados y cartas comerciales.

Seducidos por el prometedor negocio en un país recién incorporado a lo que hoy es la Unión Europea, las matrices autorizaron notables inversiones, aprovechando que la banca local quería deshacerse de ciertas enseñas. La Banca Nacional de París (luego BNP) adquirió en los ochenta la Banca López Quesada; el Santander vendió Banco Comercial Español y Banca Jover a Crédit Lyonnais; el antiguo BBV, colocó el Banco de Extremadura a la portuguesa CaixaGeral, que también compró a Argentaria el Banco Simeón e implantó el Banco Luso Español. Banesto acordó la venta del Crédit Catalá con el Instituto San Paolo de Torino. Otro que se sumó a la carrera fue el británico NatWest Group. En 1985 decidió entrar con la adquisición de Banco de Gerona, al que redenominaron NatWest March porque su capital se repartía por mitades entre el británico y Banca March, hasta que en 1989 NatWest se quedó con el 50% que no poseía.

Es por entonces, a mediados de los ochenta, cuando llega la banca de inversión, el único campo donde son fuertes por ausencia de especialización de la industria local. Se instalan firmas como Goldman Sachs, First Boston, Salomon Brothers, Citi, Morgan Stanley y Kleinwort. Algunas desaparecen por su concentración (Citigroup, por ejemplo, fusionó Salomon Smith Barney) y casi todas siguen hoy.

Pero a mediados de los ochenta comienza a encarar los primeros apuros. Y es que una normativa, que les impedía captar más de un 40 por ciento de depósitos en relación al crédito, les fuerza a ir de forma masiva al interbancario y cuando en 1982 se encarece, la alta dependencia de tesorería del sector nacional muestra su frágil posición. Aun así, en 1987 se estima que copaban ya el 14 por ciento de los activos financieros y hasta un 25 por ciento en la banca con empresas, donde penetraron mejor.

Al inicio se limitaron a la banca corporativa por su escasa red y la preferencia de los ciudadanos a operar con enseñas nacionales y sucursales próximas. Precisamente esta es la situación que les empujó a comprar entidades y arriesgar ofreciendo mayores rentabilidades en los depósitos para atraer clientela.

El estrechamiento de los márgenes, causado por la paulatina bajada de los tipos de interés a partir de 1995, asesta un golpe brutal e hizo que muchas hiciesen la maleta por orden de las matrices, que habían dilapidado grandes sumas en inversiones poco o nada productivas.

Sin apenas rentabilidad

Algunos de esos grupos extranjeros apenas rentabilizaron su incursión, arrinconados a nichos de negocio, cuando las cajas protagonizaban el mayor despliegue, facilitando curiosamente su salida.

En 1997, el italiano San Paolo deja el país, tras vender su negocio a Caja del Mediterráneo (CAM), adjudicada a finales de 2011 al Sabadell. Francia sale en auxilio de Crédit Lyonnais y Bruselas impone desinversiones: vende en 1999 el Banco Comercial Español a Caja Duero y Banca Jover a Caja Madrid. El Natwest, que también había tomado el Asturias y llegó a tener más de 900 empleados y 115 sucursales, acaba en posesión de Banco Sabadell en 1996, grupo que más tarde compraría el Atlántico a un accionariado árabe-español, el Banco Urquijo al grupo belga KBC o más recientemente Lloyds Bank. La CAM también se queda la red del hipotecario británico Abbey National, y Bancaja con el Banco Sindicato de Banqueros de Barcelona (Sindibank) del grupo Banca Montedei Pashi di Siena y la Banca Toscana.

Por aquel entonces sólo Barclays, el que más esfuerzos e inversión ha comprometido por hacerse hueco en la banca doméstica, Citi, BNP y Deutsche conservaban una posición, pero toca reinventarse para buscar la especialización, de negocio o cliente.

Irrupción del modelo ‘online’

Un ejemplo llega en 1999, con la irrupción de ING Direct. Su estrategia sin sucursal y altas retribuciones pronto le permitió robar tal volumen de depósitos y clientes, que el sector se quejó al Banco de España por el ingenio del banco holandés de fraccionar las transferencias para ahorrar comisiones al cliente.

Otros como Lloyd’s, Boursoramae, incluso Paribas, con su filial Cortal, hicieron tempranos ensayos con el canal online en un intento de sacar ventaja vía precios, sin gran éxito. Junto a ING, solo tres entidades lograron afianzarse. Deutsche Bank, Citibank y Barclays, aunque reenfocados en rentas medias.

Los tres casos cumplen el guión de toma deposición con compras y ajustes en la estrategia sobre cómo atacar el mercado. El británico recibió autorización para operar en 1974. En 1982 compró Banco de Valladolid, al que sumaría en 2003 el Zaragozano, con la intención de ampliar negocio a toda la clientela, deseo frustrado en esta crisis, que le ha obligado a volver a centrar el foco en rentas altas. Citi abrióoficina de representación en 1917, en 1979 inauguró la primera sucursal y en los ochenta se quedó el Banco de Levante.

Deutsche entró en 1889 en una alianza con un grupo de banqueros para dar financiación a proyectos energéticos, aunque no fija filial definitiva hasta que en 1994 se queda Bancotrans, al que sumaría Banco Madrid, del que luego se desprende. El 1999 se convierte además en agente financiero de Correos y lanza en 2006 BanCorreos, con el que sigue operando.

Fuente: http://www.eleconomista.es – 03/09/14.

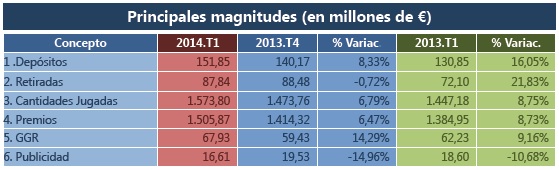

Crece la industria de las apuestas en España

Los juegos de casino y muy especialmente el póker han ganado popularidad entre los españoles. Atrás quedaron los tiempos en los que veíamos en el cine, casi sin entender nada, a estrellas de Hollywood sosteniendo las cartas y hablando de escaleras de color o dobles parejas. Con el paso de los años, en un mundo cada vez más globalizado, la magia del póker ha ido ganando terreno, al igual que la industria de las apuestas y los casinos online.

Así lo demuestran las cifras ofrecidas por el gobierno de España. En el primer trimestre de este 2014 se apostaron a través del juego online casi 1.600 millones de euros, lo que supone un 8,5 por ciento más respecto al año anterior. La regularización del juego online que realizó en 2012 la Dirección General de Ordenación del Juego del Ministerio de Hacienda ha sido clave para que estas cifras se hayan disparado. Y con ellas, también los ingresos de Hacienda, que ha visto cómo el juego online es una de las pocas actividades que mantiene sus aportaciones e incluso las incrementa pese a la crisis.

También ha sido fundamental para modernizar este tipo de entretenimiento la decisión firme de los operadores de apostar por la digitalización y el uso de las nuevas tecnologías. Numerosos sitios web de casino online y apuestas deportivas como el portal español http://www.casinoonlineespana.es, han adaptado sus servicios a las tecnologías móviles para expandir su oferta de póker, ruletas y tragaperras a los smartphones y tablets de sus usuarios. Y todo, con privacidad, comodidad y la mayor seguridad posible.

Todavía no se conocen los datos del segundo trimestre de este año para saber si se mantiene o no en España la afición por jugar y apostar de forma online, pero todo indica que esta práctica seguirá creciendo y que el ocio de las apuestas continúa su escalada. Parece que este sector juega con ventaja y que, de momento, la suerte está de su parte.

————————-

Artículo relacionado: Juego Seguro on line en España

————————

Más información relacionada:

Matemáticas y juegos de azar

Evolución matemática de los juegos de azar durante el siglo XIX

Regulan en España el Juego Seguro on line

El 6 de junio de 2012, concedidas las primeras autorizaciones de juego online, empezó a funcionar en España el mercado de juego online legal, en el que únicamente están habilitados para organizar y comercializar actividades de juego on line los operadores con licencia.

Los operadores con licencia han obtenido título habilitante para el desarrollo de actividades de juego online tras verificarse que cumplían todos los requisitos jurídicos y técnicos establecidos por la Ley para garantizar un juego seguro, es decir, un juego justo, íntegro, fiable y transparente.

Los operadores con licencia han obtenido título habilitante para el desarrollo de actividades de juego online tras verificarse que cumplían todos los requisitos jurídicos y técnicos establecidos por la Ley para garantizar un juego seguro, es decir, un juego justo, íntegro, fiable y transparente.

De este modo, la participación en juegos sólo resulta segura en los sitios web de los operadores legales, ya que estos proporcionan las siguientes ventajas a los participantes:

- Establecimiento de reglas de juego claras y transparentes y derecho a ser informado de ellas.

- Garantía de juego honesto, sin trampas ni estafas.

- Seguridad en los depósitos, pagos y cobros.

- Identificación del participante (comprobación de identidad y edad para impedir el acceso a menores).

Los operadores de juego sólo pueden ofrecer las actividades de juego que hayan sido reguladas, estando prohibidas aquellas que no lo hayan sido.

Fuente: http://www.juegoseguro.es/

Folleto PDF sobre el Juego Seguro: Juego Seguro

Artículo relacionado: La industria de las apuestas continúa su escalada

———————————————————————————

Decálogo para el juego seguro en las apuestas online

1- Dominio.es: escoger una casa de apuestas profesional y con solvencia, que tenga licencia para operar en España. Si la casa de apuestas que visitas no tiene el dominio .es, cuidado, no tiene licencia para operar en este mercado y por tanto puedes tener problemas.

2- Logo de ‘Juego seguro’: Antes de dar tus datos bancarios, asegúrate de que el operador con el que vas a jugar está en posesión de una licencia expedida por la Dirección General de Ordenación del Juego.

3- Después de escoger la casa de apuestas, regístrate en la página web de la misma, rellenando un sencillo formulario con tus datos personales.

4- Lee los términos y condiciones de uso de la casa de apuestas. Sobre todo la parte de promociones, para que después no te lleves una sorpresa. Recuerda que es necesario ser mayor de edad (18 años) para poder jugar.

5- Elige una contraseña segura y cámbiala frecuentemente.

6- No des los datos de la cuenta personal a nadie, ni compartas la información de la cuenta con otras personas.

7- Aprovecha los especiales de la casa y las apuestas combinadas. Las apuestas que incluyan más de una variable multiplican las ganancias, por lo que pueden reportar beneficios mucho mayores que las simples.

8- Apuesta en juegos que conozcas mejor y/o de los que dispongas información fiable. Céntrate en uno o dos, y reúne las apuestas y esfuerzos en ellos.

9- Usa Internet para obtener información antes de apostar. Diarios y sitios web deportivos son fuentes de información fundamentales con abundantes datos que ayudan a realizar pronósticos antes de apostar.

10- Destina un fondo máximo para realizar apuestas y no superarlo nunca. Esta cantidad de dinero no debe condicionar la estabilidad económica de cada uno.

Adaptado de: http://www.que.es/ultimas-noticias/sociedad/201207211901-decalogo-para-juego-seguro-apuestas-cont.html

————————

Más información relacionada:

Matemáticas y juegos de azar

Evolución matemática de los juegos de azar durante el siglo XIX

España relaja procedimientos de embargos hipotecarios

Por Ilan Brat y Christopher Bjork

MADRID — Los bancos de mayor tamaño de España dijeron que llegaron a un acuerdo para congelar por dos años los desalojos de propietarios de inmuebles en casos de «extrema necesidad». La decisión se produjo en medio de una indignación generalizada tras el suicidio de dos personas y el intento frustrado de una tercera cuando iba a ser desalojada.

El anuncio de las entidades financieras se conoció mientras el Gobierno español y los líderes de la oposición avanzaban hacia un acuerdo para relajar las anticuadas leyes de embargos hipotecarios del país. Los bancos no especificaron las condiciones requeridas para que un deudor sea considerado en «extrema necesidad financiera».

La presión popular llevó el sábado a una caja de ahorros del País Vasco, Kutxabank, a anunciar que suspendería los procedimientos de ejecución hipotecaria de primeras residencias hasta que conozca la nueva regulación para estos procesos.

Los líderes del Partido Popular, en el Gobierno, y el Partido Socialista Obrero Español, el mayoritario en la oposición, se reunen este lunes para comenzar a trabajar sobre un acuerdo conjunto para cambiar las leyes hipotecarias españolas, algunas de las cuales datan de principios de 1900, señalaron los líderes de ambas formaciones políticas.

Una idea que se está debatiendo, dijeron, sería la suspensión temporal de los procedimientos de embargo y desalojo contra las personas más desfavorecidas; otra daría más margen de maniobra a los deudores para renegociar los pagos hipotecarios y permanecer en sus casas.

Los embargos hipotecarios son uno de los dramas humanos más visibles de la crisis económica de España; el número de desalojos ordenados por los tribunales ha aumentado constantemente desde el estallido de la burbuja inmobiliaria en 2008. El creciente desempleo, que ya supera el 25%, está agravando los problemas de los hipotecados para cumplir con los pagos.

Los tribunales españoles autorizaron casi 19.000 desalojos en el segundo trimestre de 2012, frente a los 5.614 del primer trimestre de 2008, según el Consejo General del Poder Judicial.

Los tribunales han aprobado 203.808 desalojos desde 2008, de viviendas, almacenes y otros tipos de propiedades.

De los 644.000 millones de euros de hipotecas en vigor que había en el país hasta junio, casi 21.000 millones de euros eran morosos, según datos del Banco de España.

El tema ha cobrado relevancia tras dos suicidios en las últimas tres semanas. Una ex política de la ciudad vasca de Barakaldo se arrojó desde una ventana de un cuarto piso cuando estaba siendo desalojada y el propietario de un kiosco en Granada se ahorcó justo antes de ser sacado de su inmueble, según la policía. Una tercera persona que iba a ser desalojada sobrevivió a una defenestración desde un balcón en Valencia en octubre.

Las muertes han provocado grandes manifestaciones por las calles de distintas ciudades del país y han recibido una amplia cobertura de la prensa española.

Han aparecido graffitis acusando a los banqueros de asesinos en las paredes de algunas sucursales bancarias. Y un sindicato policial ha anunciado que dará cobertura legal a los agentes que se nieguen a participar en los desahucios.

En el pasado, los bancos españoles se han resistido a que se realizaran cambios de calado en las leyes hipotecarias, advirtiendo que incrementarían los costes de los créditos y los impagos.

En España, «estamos viendo cosas horribles y situaciones inhumanas», dijo el presidente del Gobierno, Mariano Rajoy, a última hora del viernes durante una reunión de su partido. Las ejecuciones hipotecarias son «un asunto difícil», agregó, «pero confío en que pronto podremos dar buenas noticias a los españoles».

Los comentarios de Rajoy se produjeron tras contactos discretos entre él y el líder socialista, Alfredo Pérez Rubalcaba, cuyo partido lleva meses presionando al Gobierno para que obligue a los bancos, que reciben ayuda estatal, a reducir la presión sobre los ciudadanos hipotecados.

«Nuestra prioridad es que nadie se quede sin casa debido a la crisis», dijo Rodolfo Irago, portavoz del PSOE.

Las leyes hipotecarias españolas dan particular prioridad a los bancos y otros acreedores. Aunque están obligados a entregar sus viviendas a los bancos cuando no pueden pagar sus hipotecas, los propietarios de viviendas en España siguen estado obligados por ley a pagar la deuda hipotecaria después de que el banco ha subastado la vivienda.

En Estados Unidos, los propietarios de viviendas pueden liberarse de la hipoteca gracias a los procedimientos de quiebra.

Este año, el Gobierno español ha fijado pautas para que los bancos cumplan en las ejecuciones hipotecarias.

Las pautas, a las que las entidades pueden acogerse voluntariamente, buscaban dar alivio a los hogares que tienen a todos sus miembros en edad de trabajar desempleados y en los que el crédito hipotecario absorbe más del 60% de los ingresos del hogar.

La iniciativa contemplaba la posibilidad de aumentar la duración de la hipoteca para ayudar a reducir los pagos de las cuotas e incluso la condonación de parte de la deuda.

Sin embargo, un grupo de jueces dijo en un informe este mes que los códigos voluntarios han sido ineficaces y no han logrado reducir el aumento de los procedimientos de ejecución hipotecaria.

Algunos expertos en la materia han indicado que dudan de que los líderes políticos españoles lleguen a un acuerdo que permita a los ciudadanos hipotecados disminuir sustancialmente o deshacerse de sus deudas en caso de no poder pagarlas.

El sector financiero español pugna por absorber grandes cantidades de créditos morosos a promotores inmobiliarios y el Estado se vio obligado este año a pedir hasta 100.000 millones de euros a la Unión Europea para rescatar a los bancos más débiles.

Dar a los tenedores de hipotecas más poder para renegociar o cancelar sus deudas obligaría a los bancos a reevaluar el riesgo vinculado con todos esos activos inmobiliarios, dijo Miguel Hernández, experto en la materia de la IE Business School en Madrid.

En ese caso, los bancos podrían tener que debilitar aún más sus balances provisionando más dinero para eventuales pérdidas.

«La ley española es injusta» para el hipotecado, aseguró Hernández. Pero los bancos españoles, «con los problemas que tienen ahora, se asegurarán de que estas medidas no afectan a sus ya de por sí débiles balances».

Fuente: The Wall Street Journal, 12/11/12

—————————————-

La letra chica del sistema de desalojos en España

Por Francisco De Zárate

La ley permite que, tras perderse la casa, se siga en deuda con el banco. Es una norma que favorece al acreedor. Buscan cambiarla.

Se llamaba Amaya Egaña, tenía 53 años y este viernes se quitó la vida antes de que el banco le quitara la casa. Su muerte no pasó desapercibida en el pueblo vasco de Barakaldo, donde Amaya había ejercido como concejal por el socialismo. Tampoco en España, un país al que la crisis va llenando de cifras aterradoras: 350 mil desahucios desde 2008; 523 familias que cada día son expulsadas de sus casas; dos suicidios en las últimas dos semanas.

Mariano Rajoy, el presidente del gobierno, reaccionó. Su administración se reúne mañana con representantes del PSOE para frenar la ola de desahucios introduciendo matices en la regulación sobre hipotecas. La normativa española, hija de una ley de 1909, fue considerada esta semana como “abusiva” hacia los deudores, según un dictamen de la Unión Europea.

En España, a diferencia de lo que ocurre en países como Estados Unidos, la deuda no se termina con la entrega de la vivienda hipotecada. Si el banco remata la vivienda desahuciada por un valor menor a la deuda pendiente, tiene derecho a seguir exigiendo al deudor los pagos que hagan falta para amortizar el principal y los intereses restantes.

No es lo único que puede pasar. Desde 2007, los inmuebles en España perdieron casi una tercera parte de su valor (30%). Eso dificulta aún más la venta de las propiedades desahuciadas. ¿Quién quiere comprar bienes que van a perder valor? La solución prevista en la ley para los casos en que estos remates se declaran desiertos es incorporar las viviendas a los activos del banco con un valor igual al 50% de su tasación. De nuevo, el banco tiene la potestad de exigir al deudor la diferencia entre ese 50% y el crédito aún por amortizar.

En ese entramado que otorga todos los beneficios al acreedor y toda la desprotección al deudor, la guinda viene con la ley de ejecuciones que regula los desahucios. Si un tribunal prueba que hubo una claúsula abusiva en el contrato de hipoteca, el proceso de desahucio no se detiene. Con la familia ya en la calle, otra Corte se expedirá sobre las responsabilidades del banco por esa claúsula abusiva.

La unión de esos tres factores, que ahora el Partido Popular y el PSOE quieren matizar, y la falta de piedad de la que han hecho gala bancos rescatados con dinero público , está provocando la indignación de muchos españoles.

Dicen que la idea de Rajoy es lograr una moratoria de dos años para las ejecuciones en casos extremos. Otra idea en debate es obligar a los bancos rescatados con dinero público a poner a disposición su enorme parque de viviendas sin ocupar. El gobierno podría así ofrecerlas en alquiler social a las mismas familias desahuciadas.

Para defenderse, los bancos argumentan que, si el gobierno permite a mucha gente frenar el desahucio, se corre el riesgo de provocar un contagio de impagos que dificulte su situación financiera. La legislación ahora demonizada, dicen, fue la que en 2008 les permitió resistir la crisis hipotecaria mejor que sus colegas en otros países. Con el blindaje legislativo, las ratios de impagos de los bancos españoles eran mucho menores. Lo que no dicen es que, antes de eso, esos menores riesgos fueron también los que les permitieron otorgar créditos a diestro y siniestro. A lo mejor, ésa es otra de las cosas que hay que revisar a partir de mañana.

Fuente: Clarín, 11/11/12.

En Madrid. Un español duerme ante el banco que le quitó la casa / AP

———————————————————–

Desahucios por las crisis del Euro conmocionan a España

Unos 350.000 españoles han perdido sus casas desde 2008

Madrid – Cientos de miles de personas han perdidos sus casas en los últimos años en una España azotada por la crisis, una tragedia que ha generado un movimiento de protesta y obligado al final al Gobierno a anunciar que cambiará las normas de desahucio del país.

Una mujer se arrojó el viernes al vacío de un cuarto piso en Barakaldo, en el norte de España, cuando una comitiva judicial estaba en su puerta para desalojarla de la que fue su vivienda. Este fue solo el último hecho de un goteo incesante que tiene conmocionada a la sociedad española, informó DPA.

Como reacción, el Gobierno español presidido por Mariano Rajoy, que un día antes había anunciado un acuerdo con la oposición socialista para modificar la actual ley de desahucios, anunció que los mismos quedan suspendidos por el momento en el caso de las «familias vulnerables».

Decenas de personas amenazadas con el desahucio por no poder pagar las hipotecas de bancos que en muchos casos han debido ser rescatados por el Estado organizaron un campamento de protesta frente a la sede del grupo Bankia en Madrid, uno de los más expuestos al impago de las hipotecas.

«Llevamos aquí ya dos semanas», dijo Freddy, de 51 años. «Y no nos iremos hasta que Bankia negocie una solución a nuestros problemas», agregó.

El propio Rajoy ha admitido que los desahucios de quienes no pagan la hipoteca porque están sin trabajo se han convertido en «la cara más visible de la crisis» que azota a España.

Unos 350.000 españoles han perdido sus viviendas desde el año 2008 por no pagar las hipotecas, y se estima que otras 200.000 están a la espera de que se ejecute la orden. Los afectados culpan a los bancos.

Rajoy promete reformas

El presidente del Gobierno español afirmó que se propone instrumentar rápidamente reformas para evitar los desalojos por incumplimiento de pagos hipotecarios después de dos suicidios en menos de un mes.

Rajoy manifestó que la legislación española actual permite «situaciones inhumanas», ya que a medida que las personas que no pueden cumplir con sus pagos, son desalojadas de su vivienda cuando todavía están agobiadas por el resto de la deuda de su hipoteca.

El jefe de Gobierno dijo que desea una «suspensión temporal de los desalojos» mientras introduce un código que permita renegociaciones de la deuda o en su defecto un acuerdo que abra la posibilidad de que los deudores permanezcan en sus viviendas durante más tiempo.

Por su parte, los grupos que defienden a los deudores se han organizado y realizan manifestaciones que han impedido cientos de desahucios. Además, 46 jueces pidieron esta semana cambios en la legislación.

El Tribunal de Justicia de la Unión Europea (UE) les dio la razón: Las normas españolas no protegen a los consumidores de las cláusulas abusivas en los contratos hipotecarios, señaló la abogada Juliane Kokott.

Fuente: El Universal, 11/11/12.

——————————

Suicidios por desahucio en España

Los suicidios por desahucio en España hacen referencia al suicidio de ciudadanos que viven en España que, ante un desahucio o ejecución forzosa del desalojo por impago, van a ser echados, en la mayoría de casos junto a su familia, de la casa que habitaban y que habían comprado mediante hipoteca.1

Causas económicas y legales

Exclusión económica y social

La específica crisis económica española de 2008-2012 derivada en buena medida de la burbuja y posterior crisis inmobiliaria española ha acentuado dramáticamente el número de ejecuciones hipotecarias -desahucios-. Según cifras de la Plataforma de Afectados por la Hipoteca (PAH) se han producido 400.000 desahucios desde los primeros momentos de la crisis -año 2007-. La burbuja inmobiliaria -sobretasación de los bienes inmuebles y concesión indiscriminada de créditos hipotecarios- junto con el incremento del paro en España hasta cifras del 25%, los recortes en el desempleo y las ayudas sociales han dejado a amplios sectores de la población excluidos de los circuitos económicos privados o públicos.

Para La PAH los responsables directos son las entidades bancarias y cajas de ahorro -quienes ejecutan los desahucios- y los responsables políticos son los últimos gobiernos -del PSOE y de PP- que habrían permitido la creación de la burbuja inmobiliaria como la práctica de lo que denomina genocidio financiero ejecutado por entidades bancarias rescatadas por los gobiernos de José Luis Rodríguez Zapatero (PSOE) y de Mariano Rajoy Brey (PP) con fondos extraídos de las arcas del Estado y por tanto pagados por todos los ciudadanos españoles.2

Ley hipotecaria española

La Ley Hipotecaria española vigente, aunque con modificaciones, es un Decreto de 8 de febrero de 1946.

Propuestas de las plataformas en defensa de los desahuciados

Desde la Plataforma de Afectados de la Hipoteca y otras asociaciones que defienden a los afectados por las ejecuciones forzosas de desalojo se proponen modificaciones legales que mitiguen la situación de desprotección a la que se ven sometidos los afectados. Entre ellas la dación en pago (véase dación en pago en España), el alquiler social, el aumento del porcentaje de valoración del inmueble en caso de ejecución hipotecaria. Específicamente proponen, junto a otras muchas organizaciones sociales, una Iniciativa Legislativa Popular para regular la dación en pago con efectos retroactivos, de manera que las miles de familias que ahora mismo se ven condenadas a ser morosas de por vida a causa de una ley injusta, tengan el derecho a una segunda oportunidad como ocurre en el resto de Europa y en los EEUU. Además, ampliamos el texto con las peticiones de moratoria inmediata de los desahucios y reconversión de las hipotecas en alquiler social, como medida de mínimos destinada a garantizar el derecho a la vivienda de las personas afectadas por ejecuciones hipotecarias.3

Sentencia del Tribunal de Justicia Europeo de 8 de noviembre de 2012

La abogada general del Tribunal de Justicia de la Unión Europea Juliane Kokott, considera, en el dictamen hecho público el jueves 8 de noviembre de 2012 que la ley española relativa a los desahucios viola la Directiva 93/13 de la Unión Europea. La ley española permitiría la introducción de cláusulas consideradas abusivas en los contratos de préstamos hipotecarios establecidos por los bancos y que, en caso de incumplimiento, acabarían en la ejecución forzosa del desalojo. Dicho informe se basa en la demanda presentada por Mohamed Aziz contra la entidad bancaria CatalunyaCaixa después de que se le expulsara de manera forzosa de su vivienda en el año 2011.4 5 6

La creación del ‘banco malo’ incrementa los desahucios por parte de los bancos

La PAH ha denunciado que la creación del banco malo, donde pueden llevar lo activos inmobiliarios tóxicos los bancos y cajas que ya han obtenido ayudas financieras del gobierno, está incrementando las ejecuciones hipotecarias y por tanto los desahucios con el objeto de liberar las viviendas con impagos y poder entregarlas a dicho banco del que recibirán nuevas ayudas.7

Suicidios por desahucio en España

– El 12 de noviembre de 2010, en L’Hospitalet de Llobregat, provincia de Barcelona, un hombre que también iba a ser desahuciado de la vivienda que había ocupado con su mujer y su hija menor de edad se ahorcó en plena calle. El hombre de 45 años tomó esta decisión después de haber pedido al Ayuntamiento que retrasara la ejecución de la salida porque hacía «mucho frío para estar con la familia en la calle».8 9

– Isabel – 7 de julio de 2012 – Málaga. Isabel, minusválida, se arrojó a la calle desde el undécimo piso de su vivienda, en la calle Maestro Chapí de Málaga.10

– 23 de octubre de 2012 Las Palmas de Gran Canaria, un joven se suicidó arrojándose por uno de los puentes de Lomo Apolinario después de perder el trabajo y ser comunicado el desahucio por parte del banco.11 12

– José Miguel Domingo – 25 de octubre de 2012 – Granada. José Miguel, de 54 años se ahorcó en Granada horas antes de ser desahuciado. Vivía en la calle Arzobispo Guerrero del barrio de la Chana de Granada.9 13

– Amaia Egaña – 9 de noviembre de 2012 – Barakaldo. provincia de Vizcaya. Amaia, de 53 años, se arrojó por la ventana de su vivienda en un cuarto piso, en la calle Escuela y Artes y Oficios número 11 de Barakaldo, a las 09.23 de la mañana, cuando la comisión judicial/policial de lanzamiento iba a desahuciarla de su piso.1 14 15 16

Eliminacion de las estadísticas de suicidio por el INE

Además de los casos que han sido conocidos por la prensa y se han convertido en noticia pudieran existir otros que pueden estar siendo silenciados por distintas causas. El Instituto Nacional de Estadística (INE) ha dejado de reflejar los datos de los suicidios en España desde el año 2010.17 10 18

Consecuencias políticas

El drama de los suicidios junto con las protestas de diferentas asociaciones ciudadanas (Plataforma de Afectados por la Hipoteca, Stop Desahucios -plataforma integrada en la anterior, Movimiento 15M),19 la publicación del dictamen del Tribunal de Justicia Europea que señala la ilegalidad de la ley de desahucios española20 21 y las numerosas quejas de miembros y asociaciones de juristas, en noviembre de 2012 el Gobierno del Partido Popular y el PSOE acordaron trabajar en un pacto sobre los desahucios.22

Ante esta propuesta la PAH (Plataforma de Afectados por la Hipoteca) considera que siendo los responsables políticos de los últimos gobiernos quienes han provocado esta situación -400.000 desahucios desde 2007- y quienes han tomado medidas inútiles en los últimos años y quienes quieren tomarlas sin escuchar a los afectados y quienes han rechazado sistemáticamente las propuestas presentadas de los partidos ICV, IU y ERC, dudan de la eficacia de esas medidas aunque celebran que por fin se hayan tomado en serio el problema.2

Referencias

1.↑ a b Una mujer se suicida en Barakaldo cuando iba a ser desahuciada, Público, 9/11/2012

2.↑ a b Cumbre anti desahucios de PP y PSOE: #PuroTeatro. Responsables del #GenocidioFinanciero, Plataforma de Afectados por la Hipoteca, 7/11/2012

3.↑ Iniciativa Legislativa Popular regular la dación en pago con efectos retroactivos, Plataforma de Afectados por la Hipoteca

4.↑ El Tribunal de Justicia europeo ve ilegal la ley española sobre los desahucios, Público, 8/11/2012

5.↑ Un dictamen europeo considera abusiva la ley española de desahucios, El País, 8/11/2012

6.↑ La UE exige a España que autorice a los jueces a frenar los desahucios, Cinco Días, 8/11/2012

7.↑ El banco malo potencia los desahucios, Ada Colau, Asociación Afectado Hipoteca, rtve, 29/10/2012

8.↑ Un home se suïcida a L’Hospitalet de Llobregat per un desnonament, enfocant, 12/11/2010

9.↑ a b Un hombre se suicida en Granada horas antes de ser desahuciado, Público, 25/10/2012

10.↑ a b Alarmante incremento del número de suicidios en España motivados por la crisis y silenciados por los medios, AlertaDigital, 2012

11.↑ Se suicida por desahucio un joven en Las Palmas de Gran Canaria, 25/10/2012

12.↑ Yo SÍ quiero saber cuántos suicidios hay en España y sus causas, Luís Ángel Aguilar, Redes Cristianas, 31/10/2012

13.↑ Los amigos de José Miguel Domingo consternados por su suicidio, te.interesa.es, 25/10/2012

14.↑ “Esto tiene que solucionarse cuanto antes”, El País, 9/11/2012

15.↑ Un nuevo crimen fruto del #GenocidioFinanciero. Paremos los desahucios YA!, 9/11/2012

16.↑ Una exedil socialista se suicida cuando iba a ser desahuciada de su vivienda, [[El País (España)|]], 9/11/2012

17.↑ Yo SÍ quiero saber cuántos suicidios hay en España y sus causas, Luís Ángel Aguilar, Redes Cristianas, 31/10/2012

18.↑ La crisis provoca en España el 32% de los suicidios y se convierte en su principal causa, El Correo, 28/9/2012

19.↑ «Los desahucios son terrorismo de Estado y de los banqueros», Público, 10/11/2012

20.↑ El Tribunal de Justicia europeo ve ilegal la ley española sobre los desahucios, Público (España), 8/11/2012

21.↑ Un dictamen europeo considera abusiva la ley española de desahucios, El País, 8/11/2012

22.↑ Gobierno y PSOE quieren aprobar la ley antidesahucios antes de navidad, Público (España), 7/11/2012

Fuente: Wikipedia, 2012.

Aún caen las propiedades en España

Por Agustin Peroni

Hasta principios del año 2008 los precios del mercado inmobiliario de España no fueron la excepción y acompañaron el fuerte crecimiento que se observó a nivel mundial, principalmente en los países desarrollados. A partir de ese año estos han presentado una caída de más del 20% y parecen no haber encontrado aún el fondo. La cuestión que se analiza es si están dadas las condiciones para que esto continúe o se revierta.

Según los datos publicados por el Instituto Nacional de Estadística de España el precio por metro cuadrado de vivienda libre ha presentado entre el año 1995 y la mitad del año 2012 la siguiente evolución:

Se observa desde el año 1998 un crecimiento de los precios de las viviendas con tasas anuales mayores al 7% y con un promedio anual de más del 12% hasta alcanzar los máximos históricos a principios del año 2008 con valores en promedio superiores a 2000 euros por metro cuadrado. Es decir, que el aumento entre el año 1995 y el 2008 superó el 200%.

A partir de este pico, el valor del metro cuadrado se ha reducido a una tasa promedio del 5% anual, mientras que en el primer semestre de este año ha disminuido un 5,6%.

Fundamentos

España ingresó a la Comunidad Europea en el año 1986. Esto generó grandes beneficios económicos para el país, que se observaron principalmente en el período del año 1996 hasta el año 2006. En el mismo el producto bruto aumentó en forma constante, el producto bruto per cápita se duplicó, la tasa de desempleo se redujo de más del 22% a menos del 8,5%, se disminuyeron el déficit fiscal y las tasas de interés de largo plazo, se aplicó una política de control de la inflación, y aumentó la población por encima de la media de los países europeos. Un punto a destacar es la gran cantidad de dinero que recibió dela Unión Europea para inversiones en infraestructura y también a través de los mercados financieros que disfrutaban de un exceso de liquidez, que permitieron un gran desarrollo del mercado hipotecario en el país. Como consecuencia los precios en el mercado inmobiliario crecieron en forma exponencial.

En el año 2007 se desata la crisis de las hipotecas subprime en Estados Unidos y se transmite a través de los mercados financieros a todo el mundo. Como consecuencia en España se revierten las condiciones macroeconómicas favorables de los años anteriores. En los años posteriores se presentan mercados financieros con poca liquidez, el producto bruto presenta tasas negativas en la mayoría de los períodos posteriores, y en algunos, tasas positivas muy bajas. Asimismo se observa un gran crecimiento de la tasa de desocupación, de la morosidad de los créditos y de las ejecuciones hipotecarias. Por último, la tasa de interés del Banco Central Europeo alcanza valores elevados entre 2006 y 2009. En este contexto se genera la crisis inmobiliaria en España.

En el 2012…

Actualmente la economía de España se encuentra en un período de fuertes ajustes fiscales, dentro de un proceso recesivo y con una elevada tasa de desocupación. Asimismo posee un sector privado muy endeudado, con mercados financieros más selectivos y con un sector público que debe pagar altas tasas para poder endeudarse en los mercados.

La crisis económica y financiera que enfrenta España no da indicios de haber terminado, al contrario, el gobierno español está próximo a solicitar un rescate a la Unión Europea en caso de que los ajustes aplicados no generen el crecimiento económico esperado. Como consecuencia los precios en el mercado inmobiliario de España seguirán sufriendo ajustes hasta que las políticas logren que el país supere la crisis de los últimos años.

Fuente: Carta Financiera, 04/10/12.

« Página anterior — Página siguiente »

No es ningún secreto, que la población española camina hacia la ancianidad. Son muchos los especialistas demográficos que han realizado estimaciones sobre la evolución del envejecimiento de nuestra población, y sus conclusiones ponen los pelos de punta.

No es ningún secreto, que la población española camina hacia la ancianidad. Son muchos los especialistas demográficos que han realizado estimaciones sobre la evolución del envejecimiento de nuestra población, y sus conclusiones ponen los pelos de punta.