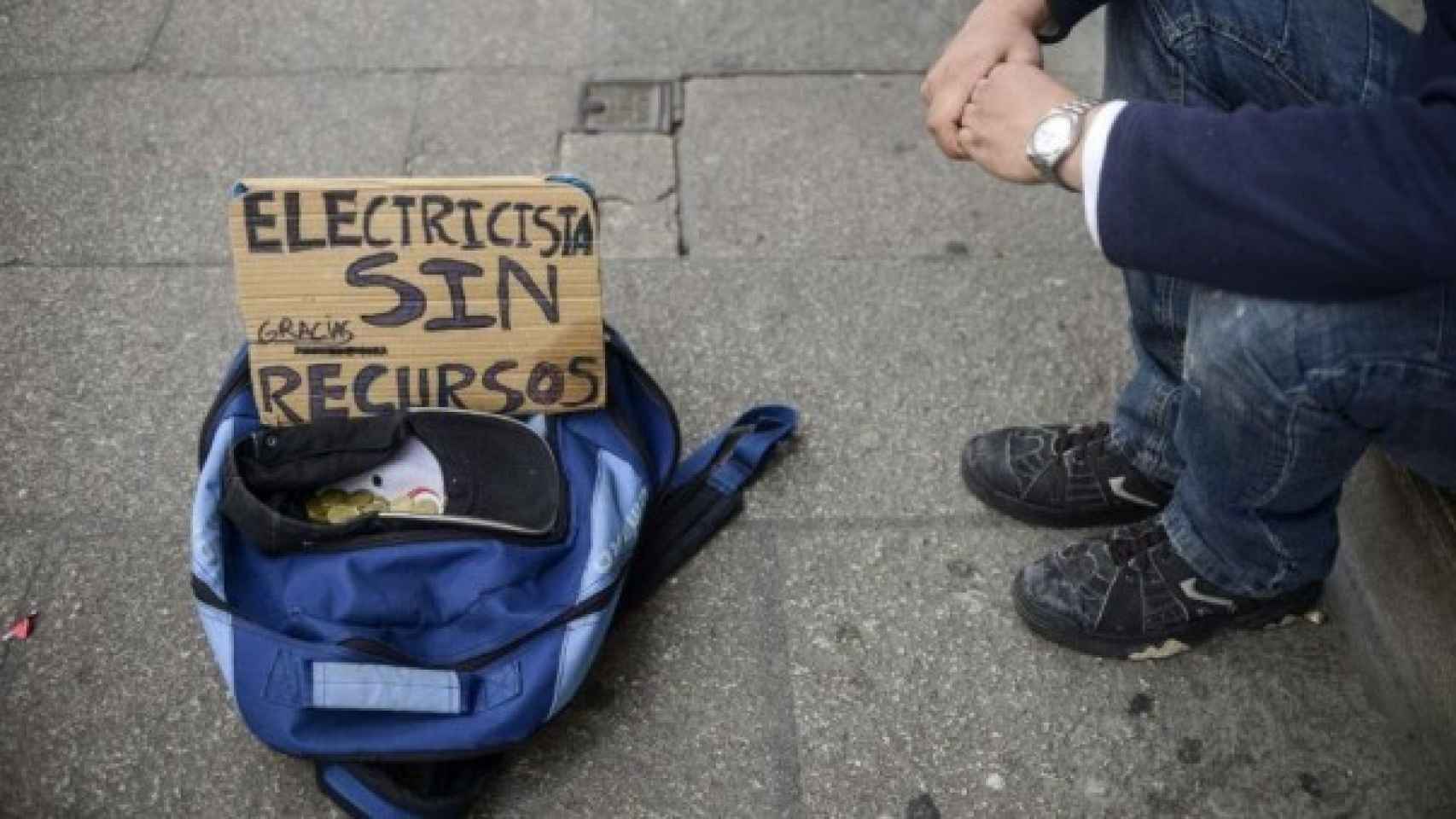

Tener un puesto de trabajo y, por tanto, un sueldo a final de mes no garantiza que el empleado no esté en riesgo de exclusión social. Cada vez menos. Así lo demuestra un estudio de Oxfam Intermón, el primero sobre desigualdades salariales, que se hace eco de una realidad presente en nuestra sociedad: la de los trabajadores pobres.

Tener un puesto de trabajo y, por tanto, un sueldo a final de mes no garantiza que el empleado no esté en riesgo de exclusión social. Cada vez menos. Así lo demuestra un estudio de Oxfam Intermón, el primero sobre desigualdades salariales, que se hace eco de una realidad presente en nuestra sociedad: la de los trabajadores pobres.

«La desigualdad salarial en los países de la OCDE ha aumentado desde los 90», explica el coordinador de Investigaciones de Oxfam Intermón, Iñigo Macías. «Esto nos lleva a una situación trágica en Europa, y es que cada vez hay más trabajadores pobres», apunta, «gente que aun trabajando no puede hacer frente a sus necesidades básicas».

En España, el 13,2% de los trabajadores se encuentran en riesgo de pobreza y exclusión social. En el caso europeo, esta realidad afecta a casi uno de cada diez trabajadores (un 9,6%).

CRECE LA BRECHA ENTRE RICOS Y POBRES

Según los datos Eurostat recogidos por Oxfam Intermón, España ha sido el país de Europa donde más ha crecido la desigualdad de renta desde 2007, solo superada por Chipre. Además, es el cuarto país europeo con más desigualdad de renta, por detrás de Irlanda, Serbia y Reino Unido.

«La capacidad que tiene el Estado para disminuir esa desigualdad ha sido poco exitosa», añade Macías. La consecuencia es, pues, que la brecha entre ricos y pobres ha crecido durante la crisis económica. De hecho, las personas que pertenecen al 10% más rico acumulan una cuarta parte de la renta de España.

Entre 2008 y 2014, la devaluación salarial la han sufrido los salarios más bajos (que se han visto reducidos un 28%). Por su parte, los sueldos más altos apenas se han visto afectados. «El resultado de esta diferente evolución de los salarios es que España es el cuarto país de la UE con mayor parte de clase trabajadora en riesgo de exclusión», indica el experto.

MUJERES Y JÓVENES, LOS MÁS PERJUDICADOS

Los investigadores de Oxfam Intermón han llegado a la conclusión de que son las mujeres y los jóvenes los que más han sufrido la caída de los salarios.

Las mujeres en España, de hecho, cobran a día de hoy lo que los hombres ganaban hace una década y necesitarían 50 días más al año para obtener el mismo salario promedio que los hombres. Desde la organización abogan por «eliminar la brecha salarial de género», llevando a cabo medidas como penalizar a las empresas que no respeten la igualdad y mejorar la conciliación, así como la distribución y reparto de los cuidados en el hogar, de los que tradicionalmente se hace cargo la mujer.

Por su parte, la crisis «ha pasado como un rodillo sobre los jóvenes», convirtiendo a España en uno de los países de la Unión Europea donde la gente joven trabajadora está en mayor riesgo de pobreza y exclusión social: un 24,7% de ellos.

AUMENTAR EL SALARIO MÍNIMO INTERPROFESIONAL

Esta «perniciosa» deisigualdad salarial se puede combatir, según Oxfam, aumentando el salario mínimo interprofesional (SMI). La organización apuesta por conseguir que se sitúe en 1.000 euros en 2020 (ahora se sitúa en 655,20 euros al mes), una cifra «mucho más cercana», dicen, al 60% del salario medio que recomienda la propia Unión Europea. Hoy, el SMI en España es el 34,2% del salario medio, el segundo más bajo de la UE.

Oxfam Intermón defiende que «al elevar los sueldos más bajos», se «motiva» a las personas inactivas a que busquen un empleo. Además, mejora la renta disponible, lo que activa el consumo, y tiene un «escaso impacto» negativo sobre la creación de empleo.

Asimismo, la ONG insta al nuevo Gobierno a establecer escalas salariales «más justas» por normativa estatal. «Las diferencias salariales entre los miembros ejecutivos y directivos de las empresas y las plantillas son escandalosas», reclaman. De este modo, Oxfam Intermón habla de regular una escala salarial en torno al 1:10, es decir, que el salario más alto de una empresa no sea más de 10 veces superior al sueldo medio.

Este cambio, indica la organización, hace que «si aumenta el salario máximo», el aumento afecte también al resto de categorías en la misma proporción beneficiando «más adecuadamente» a todos los trabajadores.

Fuente: elespanol.com, 04/11/16.

https://youtu.be/EUk-Ghp__JI

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

THE CHANGING DEMOGRAPHIC OF SPAIN AND INVESTMENT

The past two years has seen Spain become a very interesting country in the eyes of international investors after a prolonged period of caution caused by the economic and financial crisis in the country during the recession years.

There is still a degree of caution with first time investors and pre-recession investors who may have suffered large financial losses, however Spain is seemingly gaining momentum rapidly and the focus of investment is quite firmly fixed on Spain.

Whilst it is true that there are still many untouched developments from the crash, the amount of new developments in popular touristic and all year round areas such as Costa Blanca, Costa Del Sol and Murcia has been staggering; even more so when new build developments are more often than not selling out completely before a brick has been laid.

Spain has changed massively over the past 10 years and the demographic has been a major factor in this.

During the late nineties and early 2000´s boom new build developments and cranes dominated the skyline of virtually every coastal, rural and city centre throughout Spain – the target market was mainly British expats looking for a new life or a holiday home in the sun, whilst there are many British buyers still choosing Spain as there preferred property option the biggest buyers of new builds in the modern day are not British.

The largest bulk of buyers of new builds has been from Scandinavian regions such as Sweden and Norway as well as a massive increase in buyers from Belgium, Germany, Holland, France, Russia and clients from around the globe.

It is fair to say that with a changing demographic that other property sectors aside from new builds are also seeing new trends develop – resales and commercial markets are also benefiting hugely from international buyers.

Businesses are also benefiting from huge spikes in tourism during summer months which has also seen many new international restaurants, bars, shops and the development of retail parks offering increased employment and local tourism revenues.

For investors it is all positive news with options available to fit any requirement;

- Building and Development – There is still prime building land in highly sought areas available

- Refurbishment and Quick Flip – Throughout Spain and in some prime coastal areas there are developments like new just requiring a refurbish to modern standards that can be bought below market value (BMV) and sold quickly for a good profit.

- Commercial – A hugely increasing market for foreign investors with many interesting projects to consider in city centres, on the coast and inland

- HMO and Buy to Let – A great opportunity for ongoing revenues in key locations that pull in huge short and long term rental demand due to facilities and amenities in the area

In summary, the ever changing demographic of Spain is going hand in hand with an increase in foreign investment and has opened up opportunities cross sector for anyone looking to invest in Spain and generate excellent yields from their investment in the short, mid and long term.

Original article source http://www.jts-ire.com/blog/investment/the-changing-demographic-of-spain-and-investment/

02/09/16

A dos semanas de las urnas hay sólo hastío y desagrado en España

Un voto que no enamora. La elección general será el 26 de junio. Pero casi no hay campaña en las calles. Son los segundos comicios en 6 meses tras el fracaso en formar gobierno que obligó al nuevo llamado. Es fuerte la crítica a los políticos.

El candidato de la alianza Unidos Podemos a la Presidencia, Pablo Iglesias (izq.), junto al líder de IU, Alberto Garzón (der.).

MADRID. DPA – Primer fin de semana de campaña electoral en España. En el Paseo del Prado de Madrid nadie lo diría. Es un día caluroso y el paisaje en el centro de la capital española lo salpican turistas colorados y sudorosos para los que las gafas de sol y la botella de agua se han convertido en sus mejores aliados.

MADRID. DPA – Primer fin de semana de campaña electoral en España. En el Paseo del Prado de Madrid nadie lo diría. Es un día caluroso y el paisaje en el centro de la capital española lo salpican turistas colorados y sudorosos para los que las gafas de sol y la botella de agua se han convertido en sus mejores aliados.

Ni rastro de la batalla política que se libra en una España ingobernable, que tras las elecciones de diciembre quedó sin Ejecutivo por primera vez en casi 40 años de democracia.

En la campaña para las elecciones del 26 de junio, de las farolas no cuelgan las tradicionales banderolas de los partidos con la imagen de sus candidatos y el lema con el que intentan ganar votos.

Tampoco se ven carteles electorales. Son los segundos comicios en seis meses, una repetición de facto de los de diciembre, tras los cuales los partidos fueron incapaces de llegar a un acuerdo para dotar al país de Gobierno. “Nos han tomado el pelo”, se queja a dpa Carmen, sexagenaria, en la cercana calle de Atocha.

En esta campaña, las formaciones políticas no solo batallan entre sí. Además se enfrentan al hartazgo ciudadano. Su incapacidad para ponerse de acuerdo antes de que el rey Felipe VI tuviera que volver a convocar elecciones, algo sin precedentes, envió el mensaje de que votar el 20 de diciembre no sirvió de nada.

Aquel día acudió a las urnas el 73,20 por ciento del electorado, una participación de más de cuatro puntos superior a la de las elecciones de 2011, animada por la concurrencia de los partidos emergentes Podemos y Ciudadanos.

La irrupción de estos dos puso fin a cerca de cuatro de décadas de hegemonía del Partido Popular (PP) y del Partido Socialista (PSOE) y forzó a negociar para formar una coalición de Gobierno que no se logró. El gran temor ahora es que la situación se repita después del 26 de junio y haya que ir a una tercera convocatoria electoral.

“Esta vez la participación será más baja por el cansancio que supone ir a votar otra vez y por el descontento por los pactos fallidos”, dice a DPA el politólogo Pablo Simón, profesor de la Universidad Carlos III y editor de la publicación “Politikon”.

Esta es una campaña austera. Ante la repetición de comicios y el hastío ciudadano, los partidos vieron que había que reducir gastos, pero no lograron un pacto y cada uno recorta en lo que cree oportuno. La campaña de diciembre costó 130 millones de euros.

Ya no hay banderolas en las farolas, tampoco grandes mítines en polideportivos. La acción proselitista se libra ahora sobre todo en televisión, en pequeños actos, en paseos de los candidatos y hasta en el puerta a puerta, algo que carece de tradición en el país. El líder del PSOE, Pedro Sánchez, toco este viernes el timbre y se metió en varios hogares de la localidad madrileña de Móstoles.

En algunas paradas de autobús de la madrileña glorieta de Carlos V, frente a la estación de tren de Atocha, alguien pegó la noche del arranque de campaña unos pocos carteles en los que Alberto Garzón ofrece “un nuevo país”. El de la pegada de carteles es un acto tradicional en vías de extinción.

La imagen de ese joven líder de Izquierda Unida (IU) sobre las mamparas de cristal es el único indicio electoral en la céntrica plaza. “Es el que va ahora con el de la coleta”, dice a esta agencia Leonardo, que a su avanzada edad se apoya en un bastón al caminar.

Con “el de la coleta” se refiere a Pablo Iglesias, el líder de Podemos que usa colita atada en el cabello. La alianza Unidos Podemos, entre Iglesias y Garzón, ha arrancado la campaña como segunda fuerza por detrás del PP de Rajoy, superando al PSOE de Sánchez. “Qué más da, van todos a lo suyo: Rajoy, Pedro Sánchez, estos dos …”, sentencia Leonardo.

Luis, cercano a los 40, forma parte del tercio de indecisos de los que habla el Centro de Investigaciones Sociológicas (CIS), que realiza la encuesta más importante del país, y no descarta acabar siendo uno de los abstencionistas. En diciembre votó a Podemos.

“No puedo volver a votar a Pablo Iglesias después de la soberbia con la que se ha comportado tras las elecciones”, confiesa. “Pero es que tampoco puedo votar a ninguno de los demás”. Seis meses después de ir a las urnas, asegura estar cansado. “Lo que ha ocurrido después de las elecciones de diciembre ha sido un circo”, se lamenta. “Realmente estoy harto”.

Fuente: Clarín, 11/06/16.

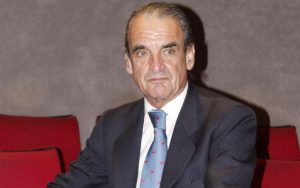

El ex banquero español Mario Conde, a la cárcel por corrupción

Corrupción en España. Fue acusado por delitos fiscales y blanqueo. Le dictaron prisión incondicional y sin fianza.

Por Juan Carlos Algañaraz. Corresponsal de Clarín en Madrid.

Acusado. El ex banquero Mario Conde, un personaje influyente de las finanzas españolas, en una foto de 2009.

El ex banquero Mario Conde, uno de los grandes personajes de la cultura del “pelotazo” español, el enriquecimiento rápido e ilícito, fue acusado por un juez por delitos fiscales y blanqueo. El magistrado decretó su prisión incondicional y sin fianza, una medida gravísima.

Desde 1999 el ex presidente de Banesto, un banco que quebró con un agujero de miles de millones de antiguas pesetas y 350.000 accionistas estafados, repatrió a España más de 13 millones de euros. La Guardia Civil investiga a Conde por esas imputaciones, organización criminal y otros delitos.

Hay otros siete acusados, los dos hijos de Conde, su yerno, su abogado y otros colaboradores. El juez decretó la prisión para Conde y su abogado y a los otros imputados la prisión domiciliaria. Conde fue condenado a diez años de prisión y un año después el Tribunal Supremo elevó la pena a 20 años.

Hay otros siete acusados, los dos hijos de Conde, su yerno, su abogado y otros colaboradores. El juez decretó la prisión para Conde y su abogado y a los otros imputados la prisión domiciliaria. Conde fue condenado a diez años de prisión y un año después el Tribunal Supremo elevó la pena a 20 años.

Los otros casos que saltaron este miércoles a los medios implican a personalidades vinculadas al Partido Popular. El ministro de Industria, José Manuel Soria, apareció en los Papeles de Panamá y después de numerosas negativas y demostraciones documentadas de que efectivamente se desempeñaba en una empresa off shore, ahora enfrenta un gran desprestigio y críticas severas en su propio partido. Crecen las demandas de dimisión.

El ministro de Hacienda, Cristobal Montoro, reconoció que el ex presidente del gobierno, José María Aznar, había acudido a su despacho oficial disgustado por una sanción de la Agencia Tributaria. Aznar es inspector fiscal de profesión.

Hace dos años la Agencia inició una investigación al ex jefe del gobierno por utilizar una sociedad instrumental para ahorrarse el pago de la mitad de sus impuestos.

Ahora, la Tributaria lo obliga a abonar una liquidación complementaria de 199.052 euros y una multa de 70.403 euros por diversas irregularidades cometidas en los ejercicios 2011 y 2012. El grupo parlamentario socialista ha solicitado la comparecencia de Montoro para “saber si el ministro recibe a todos los defraudadores», aludiendo a que Rodrigo Rato en medio del escándalo por sus delitos se reunió con el Ministro de Hacienda en su despacho.

Un notorio personaje como el alcalde de Granada José Torres Hurtado, hace 13 años, fue detenido este miércoles junto a siete de sus colaboradores como la concejal de Urbanismo, Isabel Nieto, por grandes coimas que se cobraron con la adjudicación de suelo urbano que debería utilizar a favor de proyectos públicos para construir edificios dedicados al ocio y el comercio.

El Partido Popular, con una celeridad poco común, suspendió a los imputados como militantes, “con toda urgencia”. Después de declarar ante el juzgado el alcalde fue enviado a prisión domiciliaria al igual que los otros investigados. Torres Hurtado, armó un gran revuelo, cuando declaró que las mujeres “están más elegantes desnudas”.

Fuente: Clarín, 13/04/16.

El enigma del negocio bancario español

Por Carlos López Perea.

MADRID (EFE Dow Jones) — Las acciones de los bancos españoles no han dejado de caer después de encadenar un rally de cuatro sesiones consecutivas tras el anuncio de nuevos estímulos del Banco Central Europeo el 10 de marzo, una reacción que algunos analistas achacan a que la palanca de la política monetaria ya no surte efecto y pesa más la incertidumbre sobre las ganancias del sector.

Ningún banco del IBEX-35 cotiza en positivo en lo que va de año, lo que explica el descenso del 9,6% en ese periodo del selectivo, donde el sector cuenta con una importante presencia. Bien es cierto que la situación de bloqueo político que vive España está castigando a la banca mediana, más expuesta al negocio nacional, y que el riesgo de contagio periférico de los problemas del sistema financiero italiano también ha hecho mella en las valoraciones de los bancos españoles, señala Felipe López-Gálvez, analista de Self Bank.

Sin embargo, todo ese desasosiego quedó aparentemente adormecido cuando el presidente del BCE, Mario Draghi, anunció, entre otras medidas, un programa de préstamos baratos que espera que se filtre a las empresas y los hogares en su intento por acelerar la inflación de la eurozona hasta el objetivo de una tasa ligeramente inferior al 2%.

Según Ramón Forcada, director del departamento de análisis de Bankinter, estos incentivos para fomentar el crédito han cambiado las reglas para el negocio de los bancos, que antes tenían que pagar por el dinero del BCE. Ahora es el banco central el que paga por que le pidan ese crédito, independientemente de lo que luego el banco cobre a sus clientes. “Esto es un cambio estructural en la forma de hacer negocios con el crédito y viene para quedarse”, afirma.

Forcada cree que este nuevo enfoque “no se está entendiendo” y que los analistas siguen pensando que habrá un estrechamiento de márgenes para los bancos. De hecho, recomienda comprar bancos “cuanto más penalizados, mejor”, como Banco Popular Español SA o Deutsche Bank AG , que desde el inicio de 2016 pierden un 26% y un 34%, respectivamente, y son las dos entidades financieras que más sufren tanto en el IBEX-35 como en el DAX alemán. En el cuarto trimestre del año pasado, Deutsche Bank registró una pérdida de 2.100 millones de euros, mientras que la de Popular fue de 172,6 millones de euros.

“Son bancos que no nos gustan, pero son los que proporcionalmente salen más favorecidos” de las últimas medidas del BCE, añade.

Sin embargo, otros analistas señalan que, aunque la “barra libre de financiación” del BCE es muy positiva para el sector, los problemas de fondo de la banca siguen estando ahí, como las mayores necesidades de capital, el incremento de la morosidad o la desaceleración de la economía mundial, factores que no ayudan a que despegue las ganancias de los bancos.

“No queda otra que volverte más eficiente con un menor costo”, resume Juan Rey, operador de Banco Sabadell, que es pesimista sobre el crecimiento del negocio bancario, ya que la perspectiva de la economía no es muy alentadora después de 8 ó 9 años de crisis en los que los gobiernos no han logrado apuntalarla.

Ese prisma contrasta con el de Forcada, de Bankinter, que confía en que los bancos notarán en sus cuentas de resultados las recientes medidas del BCE “cuando pasen los trimestres”. Aun así, Rey cuestiona la recurrencia de ganancias de los bancos en el futuro.

“No es por tu operatividad de negocio, es porque el BCE te ayuda”, aclara este experto, que no ve esa situación sostenible.

Buen momento para invertir en bancos

Javier Bernat, analista de Beka Finance, espera que los bancos españoles como mucho mantendrán plano su negocio nacional este año respecto a 2015, pero también cree que están “excesivamente penalizados” y que son “atractivos” para invertir.

“Hemos visto cotizar a Santander cerca de los 100.000 millones de euros, a BBVA cerca de los 70.000 millones de euros y ahora están cotizando a la mitad. Yo creo que el valor de esos bancos es superior”, afirma.

En su opinión, las entidades españolas están más reforzadas y tienen más calidad que años atrás tras superar en términos generales las pruebas de solvencia. “Es buen momento para comprar bancos con masa crítica, que son los grandes, como Caixabank, Santander y BBVA”, asegura. Beka Finance de momento no tiene bancos en su cartera.

Con todo, es obvio que las perspectivas del sector no terminan de aclararse y algunos proponen soluciones. “Los bancos tienen que reinventarse”, señala Manuel Romera, director del sector financiero del IE Business School. Su idea es que sean negocios selectivos, que tengan menos clientes pero con mejores rentabilidades.

Además, cree que “el BCE no puede actuar como impresor de dinero” y generar un interés “ficticio” para los bancos con tasas negativos a costa de inyectar liquidez en la economía. El resultado final podría ser un exceso de inflación no sustentada en el crecimiento, sino consecuencia de la pérdida de credibilidad del propio dinero.

“La República de Weimar fue una realidad en Europa en los años 20; en los años 70 fue una realidad lo que ocurrió con la crisis del petróleo; los años 2000 en Argentina fueron una realidad, Venezuela a día de hoy ha devaluado y tiene una inflación del 1.800% anual”, recuerda. “De eso no habla nadie porque a todo el mundo le da mucho miedo hablar”.

Fuente: The Wall Street Journal, 10/04/16.

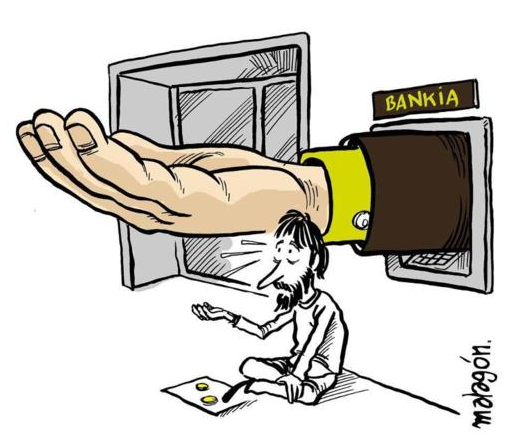

Juzgarán por corrupción a Rodrigo Rato, ex jefe del FMI

La justicia española lo acusa por «apropiación indebida» de fondos. La maniobra ocurrió a través de un sistema de tarjetas de crédito.

Por Juan Carlos Algañaraz.

En problemas. El ex jefe del FMI, el español Rodrigo Rato, después de prestar declaración en Madrid.

MADRID – Rodrigo Rato, el manosanta del “milagro económico español”, será sometido a juicio por iniciativa de un magistrado de la Audiencia Nacional. El ex vicepresidente del gobierno de José María Aznar y estrella política del Partido Popular es acusado por el fiscal de «apropiación indebida» y le pide un reproche penal de 4,5 años de prisión.

El juez estudia imputar a quien además fuera titular del FMI por “administración desleal”, por lo que el fiscal exige que se le imponga una multa de 108.000 euros. Las acusaciones particulares reclaman penas de entre tres y diez años para Rato.

El llamado “caso de las tarjetas de crédito negras”, por su opacidad fiscal, ha sido uno de los grandes episodios de corrupción que terminaron por desprestigiar completamente a Rato y al gobierno conservador. Rato y otros 65 altos dirigentes de la banca, empresarios y funcionarios, se distribuyeron una serie de tarjetas de crédito que no se declaraban al fisco y se escondían en los registros de Caja Madrid, una de las mayores instituciones financieras que quebró y pasó a llamarse Bankia.

El llamado “caso de las tarjetas de crédito negras”, por su opacidad fiscal, ha sido uno de los grandes episodios de corrupción que terminaron por desprestigiar completamente a Rato y al gobierno conservador. Rato y otros 65 altos dirigentes de la banca, empresarios y funcionarios, se distribuyeron una serie de tarjetas de crédito que no se declaraban al fisco y se escondían en los registros de Caja Madrid, una de las mayores instituciones financieras que quebró y pasó a llamarse Bankia.

Esta entidad fue la principal protagonista de un gigantesco rescate financiero de 47.000 millones de euros con dinero público y ayudas internacionales cuando la crisis arrasó la economía española. Los usuarios de las “negras” las utilizaron durante años para toda clase de gastos suntuarios y también para sacar dinero de los cajeros con códigos especiales.

Cuando el tema llegó a los medios, se descubrió que Rato había gastado casi cien mil euros y el presidente de Caja Madrid, Miguel Blesa, gran favorito de Jose María Aznar, más de 450.000 euros. Ahora el fiscal pide para Blesa 6,5 años de cárcel también por apropiación indebida junto a los otros 64 acusados por más de 20 millones de euros.

Otros casos de corrupción cayeron sobre Rodrigo Rato. El más resonante fue la salida a Bolsa de Bankia, que la justicia acaba de tachar de ilegal y ordenar que se devuelva el dinero de las acciones a más de cien mil pequeños inversores. Ante los medios y tratado como un delincuente por la policía, Rato fue acusado de fraude fiscal y blanqueo de capitales, unos delitos a los cuales ahora se añaden varios más.

Otros casos de corrupción cayeron sobre Rodrigo Rato. El más resonante fue la salida a Bolsa de Bankia, que la justicia acaba de tachar de ilegal y ordenar que se devuelva el dinero de las acciones a más de cien mil pequeños inversores. Ante los medios y tratado como un delincuente por la policía, Rato fue acusado de fraude fiscal y blanqueo de capitales, unos delitos a los cuales ahora se añaden varios más.

En otro juzgado se procesa a Rato por falsear las cuentas de Bankia. Pero, además, se tramitan juicios penales por diversos casos de blanqueo de capitales en paraísos fiscales, cobro de comisiones indebidas e irregularidades vinculadas a varias empresas y una red de compañías de su familia manejadas por Rato. A los anteriores delitos se acaba de añadir el de alzamiento de bienes y una ristra de graves irregularidades contra la Hacienda Pública.

En otro juzgado se procesa a Rato por falsear las cuentas de Bankia. Pero, además, se tramitan juicios penales por diversos casos de blanqueo de capitales en paraísos fiscales, cobro de comisiones indebidas e irregularidades vinculadas a varias empresas y una red de compañías de su familia manejadas por Rato. A los anteriores delitos se acaba de añadir el de alzamiento de bienes y una ristra de graves irregularidades contra la Hacienda Pública.

Hace varios meses que un magistrado le retiró al ex director del Fondo Monetario su pasaporte español como medida cautelar.

Cada vez que se renuevan los escándalos en torno al ex vicepresidente de José María Aznar, las consecuencias debilitan todavía más el prestigio del gobierno de Mariano Rajoy. “Los casos de corrupción han sido lo que más daño nos ha producido”, dijo recientemente el presidente del gobierno.

En estos días se suceden nuevos avances de la justicia, auxiliada por la Guardia Civil y la Policía Nacional, que han llevado el conflicto producido por la corrupción a los conservadores a su máximo nivel de expresión.

Fuente: clarin.com, 01/02/16.

9 de cada 10 depósitos referenciados hicieron perder dinero al ahorrador

Los depósitos estructurados de 2011 y 2012 prometían un 5 % de rentabilidad si se cumplían ciertos pronósticos. Cuatro años después, destapamos cuánto dinero se llevaron en realidad los clientes.

Un reciente estudio del comparador HelpMyCash.com sobre 10 depósitos referenciados comercializados en 2011 y 2012 que prometían intereses entre el 4 % y el 9 % destapa la cruda realidad: en 9 de esos 10 casos el cliente no ganó la rentabilidad esperada .

Recordemos que los depósitos referenciados solo hacen ganar su máxima rentabilidad cuando se cumple una apuesta ideada por el banco. En los 10 casos estudiados, si determinadas acciones o índices mantenían o subían su valor, la rentabilidad sería muy alta; si su valor bajaba, la rentabilidad sería de entre el 0 % y el 1 %. El único caso en el que sí se ganó dinero fue con el Depósito En Forma de Caja Rural de Granada, que prometía un 4,77 % TAE si el Granada FC lograba mantenerse en primera división en la temporada 2012-2013, como así ocurrió.

Recordemos que los depósitos referenciados solo hacen ganar su máxima rentabilidad cuando se cumple una apuesta ideada por el banco. En los 10 casos estudiados, si determinadas acciones o índices mantenían o subían su valor, la rentabilidad sería muy alta; si su valor bajaba, la rentabilidad sería de entre el 0 % y el 1 %. El único caso en el que sí se ganó dinero fue con el Depósito En Forma de Caja Rural de Granada, que prometía un 4,77 % TAE si el Granada FC lograba mantenerse en primera división en la temporada 2012-2013, como así ocurrió.

La Caixa, Cajamar y Laboral Kutxa: prometían 5 % y 9 % pero dieron 0 %

- En verano de 2011, Cajamar prometía un 5 % TAE si el valor del Euríbor se mantenía entre el 1,90 % y el 3,70 % entre el 12/07/2011 al 10/07/2012. ¿Qué ocurrió? Que el Euríbor empezó a cotizar por debajo del 1,70 % en febrero de 2012, por lo que los inversores ganaron un 0 % .

- Y en noviembre de 2012, La Caixa lanzaba un depósito que rentaría un 5 % TAE si el Euríbor lograba subir su cotización más 0,5 puntos entre diciembre de 2012 y diciembre de 2013. Pero el índice, que en diciembre de 2012 alcanzó un valor medio de 0,55 %, un año después solo alcanzó el 0,54 %, lejos del 1,05 % necesario. Resultado: los inversores obtuvieron una raquítica rentabilidad del 0,55 %.

- Aunque sin duda una de las rentabilidades más llamativas fue la de Laboral Kutxa, que ofrecía la posibilidad de ganar un 8,94 % TAE si las acciones de Telefónica mantenían o subían su valor de 17,5885 conseguido en 25 de marzo de 2011. Hubo 4 oportunidades de conseguir una alta rentabilidad en los 4 meses de marzo consecutivos y esto es lo que pasó: el 22 de marzo de 2012 el valor de cierre fue de 12,6402, el 21 de marzo de 2013 el valor fue de 11,2511, el 21 de marzo de 2014 el valor fue de 11,0336 y el 25 de marzo de 2015 el valor fue de 13,3718. Es decir, en ninguno de los 4 años se superó la cotización inicial, de forma que el inversor sumó un 0 % a su dinero después de mantenerlo en un depósito durante 48 meses .

Ver qué ocurrió con los otros 7 depósitos

Conclusiones

- Corrían los peores tiempos de la crisis cuando las apuestas de los bancos eran a que el Euríbor iba a subir y las acciones de empresas españolas también. Obviamente eso nunca ocurrió.

- El único depósito que hizo que el banco desembolsara dinero a favor del cliente fue, ¿casualmente?, el único cuyos resultados no dependían del mercado.

- El inversor hubiera ganado más dinero invirtiendo sus ahorros en un depósito a plazo fijo, que en ese momento ofrecían hasta un 4 % TAE garantizado.

- En 2015, los bancos siguen vendiendo referenciados o “depósitos apuesta”, sólo que con rentabilidades de entre el 0,50 % y el 2 %, lo que los pone al mismo nivel de los depósitos de plazo fijo, que además de garantizar la inversión inicial, nos garantizan la rentabilidad.

“Al final los depósitos referenciados son una apuesta”, concluye Laurent Amar, CEO de HelpMyCash. “Si queremos apostar en bolsa, es mejor ir directamente a la bolsa, por ejemplo, comprando ETF, y dejar a los depósitos ser depósitos con rentabilidad garantizada.”

Fuente: El Mundo, 11/06/15.

.

Por

Christopher Bjork-

ALCORA, España — Luego de casi un año de estar desempleado, César Mahiques tuvo la suerte de conseguir un empleo como gerente de una fábrica en esta ciudad conocida por la manufactura de baldosas de cerámica. El problema: su sueldo era 50% más bajo que en su empleo anterior.

La mitad de sus ingresos son destinados a pagar deudas, lo que puso fin a su estilo de vida de clase media. El año pasado debió cancelar las vacaciones familiares para poder reparar su auto.

La mitad de sus ingresos son destinados a pagar deudas, lo que puso fin a su estilo de vida de clase media. El año pasado debió cancelar las vacaciones familiares para poder reparar su auto.

Las exportaciones de baldosas de la fábrica están en pleno auge, dice. Pero “llego muy justo a fin de mes”, agrega.

Los sentimientos encontrados de Mahiques pueden ser representativos de los de España, en momentos en que el país sale con esfuerzo de la recesión más larga de la posguerra en Europa. Los exportadores españoles están ganando participación de mercado dentro de Europa y más allá. Pero la forma en que lo están haciendo es reduciendo sus costos y vendiendo a un precio menor. Y las consecuencias de esto son salarios deprimidos para los trabajadores españoles, lo que les hace más difícil escapar de las pesadas deudas que fueron las raíces de la crisis.

A las autoridades europeas les gusta promover el regreso de España a la senda del crecimiento como una historia de éxito, pero muchos españoles dicen que no sienten la recuperación. La economía ha estado creciendo durante siete trimestres consecutivos, con una expansión de 2,7% en el año que terminó en marzo. Sin embargo, la tasa de desempleo es de casi 24% y una reciente encuesta de la Unión Europea descubrió que 97% de los españoles aún consideran que la situación económica es “mala”. Más de 40% de los españoles encuestados por el estado el año pasado dijeron que no tenían ahorros en efectivo para hacer frente a algún imprevisto y que no podían pagar unas vacaciones de una semana.

Otros países de la periferia de la zona euro también tienen problemas para sostener sus recuperaciones y superar una de sus mayores debilidades, una desventaja competitiva frente a economías más eficientes.

Portugal e Irlanda, como España, han atravesado años de un doloroso ajuste de cinturón que ha ayudado a convertir crecientes déficits de cuenta corriente en modestos superávits. Pero a medida que las tres economías repuntan, su consumo creciente de bienes importados las hace correr el riesgo de que sus balances vuelvan a territorio negativo y están sumando grandes cantidades de deuda extranjera, dijo Zsolt Darvas, un investigador sénior de Bruegel, un centro de estudios independiente con sede en Bruselas.

Países como Francia e Italia afrontan problemas de costos laborales, menor consumo, burocracia o falta de innovación.

Aún en economías europeas que están creciendo, millones de familias están limitadas por menores ingresos y deudas altas. En España, el ingreso promedio de los hogares cayó 13% entre 2008 y comienzos del año pasado, según el Instituto Nacional de Estadística.

Cuando los ingresos bajan, los hogares y las empresas deben dedicar una mayor parte de su dinero a pagar los intereses de préstamos, que no se reducen. El Banco de España reportó que entre 2012 y el año pasado, esos pagos redujeron el ahorro de los hogares a casi cero.

“Es como si llevaras una mochila muy pesada, y conforme pasan los años te vuelves cada vez más flaco y a la mochila cada vez la notas más pesada”, dijo Juan Carlos Ureta, presidente del directorio de Renta 4 Banco SA, un banco español y firma de corretaje.

La economía española, sumando los sectores privado y público, tiene uno de los mayores niveles de deuda del mundo, casi tres veces la producción económica anual del país. Más de la mitad del pasivo es adeudado a acreedores extranjeros, por lo que el país se vuelve vulnerable a la volatilidad de los mercados financieros internacionales.

Los temores de que la recuperación en toda la zona euro pudiera quedar estancada por un período sostenido de precios decrecientes llevaron al Banco Central Europeo (BCE) a intervenir en marzo, al imprimir dinero para comprar activos como bonos gubernamentales. Los precios al consumidor en el bloque de 19 países habían caído 0,1% en el año previo, incluido un descenso de 0,7% en España.

La política ha reducido la cotización del euro, lo que les da esperanzas a los exportadores europeos e impulsa los ánimos de las empresas. En mayo, los precios al consumidor en la zona euro crecieron a una tasa anual de 0,3%. De todos modos, la mayoría de los economistas dudan de que las medidas puedan elevar la inflación a niveles cercanos a la meta del BCE de casi 2% anual.

Una importante parte de la estrategia para la recuperación de España ha sido impulsar las exportaciones, que ascendieron a casi 33% del PIB a fines del año pasado, frente al 26% del PIB antes de la crisis, aunque entonces la economía era más grande.

Las baldosas, para baños y cocinas, están entre los rubros de mejor desempeño. Las exportaciones crecieron alrededor de 10% anual entre 2011 y 2013, antes de desacelerarse a 3% en 2014.

La industria de baldosas, concentrada en la costa del Mediterráneo, es un microcosmos del auge, la crisis y la recuperación a medias de España.

La región experimentó una burbuja inmobiliaria muy intensa, que alimentó el empleo y los salarios en las industrias relacionadas a la construcción. Empleados de fábricas conducían autos BMW comprados a crédito.

La crisis después de 2008 golpeó duro a la región. De las 207 fábricas de baldosas, 56 cerraron, según ASCER, un grupo comercial. Se perdieron más de 12.000 empleos, 47% del total. El desempleo en Castellón, que se acercaba al 6% antes de la crisis, llegó a 31% hace dos años. Ahora es de 26%.

Mahiques, un ingeniero industrial, trabaja en el sector desde los años 90. A lo largo de 16 años, su salario creció más de cinco veces. Compró un auto mejor y viajaba a destinos lejanos de vacaciones. En 2007, obtuvo una segunda hipoteca para comprar una casa más grande y vender la que tenía. “Nos dejamos llevar por esa vorágine”, dice el español de 46 años.

Cuando el mercado inmobiliario se derrumbó, vender la casa se volvió imposible. En 2012, Mahiques perdió su empleo. Ahora, es gerente de otra fábrica de baldosas con un sueldo mensual de 2.000 euros frente a los 4.000 que ganaba antes. Salir a comer afuera se volvió una rareza.

“Pasas de una forma de vida cómoda, estable donde te puedes permitir comprar algo de ropa aunque no la necesites, te puedes permitir salir de vez en cuando con la familia….”, señala. “Todo eso desaparece. Los ingresos vienen justos para cubrir los gastos, nada más”.

Fuente: The Wall Street Journal, 04/06/15.

.

Banco Madrid será liquidado: ¿qué pasará con mi fondo?

Por Fernando Luque.

¿Qué consecuencias puede tener esta decisión para los partícipes de los fondos afectados?

El FROB (el Fondo de Reestructuración Ordenada Bancaria) acaba de anunciar que Banco Madrid no será rescatado sino liquidado. Esto puede tener varias consecuencias para los partícipes de los fondos de la entidad.

El FROB (el Fondo de Reestructuración Ordenada Bancaria) acaba de anunciar que Banco Madrid no será rescatado sino liquidado. Esto puede tener varias consecuencias para los partícipes de los fondos de la entidad.

En primer lugar conviene recordar que las participaciones de los fondos son propiedad de los partícipes y, por lo tanto, no pueden servir para pagar a los acreedores del banco. Es cierto que el Fondo de Garantía de Depósitos no cubre a los fondos, pero mientras que los depositantes sólo podrán, en principio, recuperar 100.000 euros los partícipes no deberían necesariamente sufrir una merma importante en el valor de sus participaciones.

También entendemos que las participaciones de los fondos gestionados por Banco Madrid Gestión de Activos pero que tienen como depositario a otra entidad podrán ser traspasados a otras entidades.

Por lo tanto los fondos afectados son los que publicamos en esta lista (son los fondos de Banco Madrid Gestión de Activos que tienen como depositario a Banco Madrid)

Es posible que se encuentre comprador para la gestora de fondos y que la entidad compradora decidiese seguir con la gestión de estos fondos o fusionarlos con los suyos propios.

Otra opción es que la entidad encargada de liquidar el banco también liquide los fondos de inversión.

Esto es, en resumen, lo que establece la ley (Art. 35 del Real Decreto 1082/2012) en estos casos:

Una vez disuelto el fondo, se abrirá el período de liquidación y quedará suspendido el derecho de reembolso y de suscripción de participaciones (bueno, en realidad el derecho de reembolso y suscripción ya están suspendidos).

La entidad gestora, con el concurso del depositario, actuará de liquidador y procederá con la mayor diligencia y en el más breve plazo posible a enajenar los valores y activos del fondo y a satisfacer y percibir los créditos.

Una vez realizadas estas operaciones, se elaborarán los correspondientes estados financieros y se determinará la cuota que corresponda a cada partícipe.

Se publicará el balance y la cuenta de pérdidas y ganancias en uno de los periódicos de mayor circulación del lugar del domicilio de la gestora o en la web de la sociedad gestora. También se publicará el correspondiente hecho relevante para su información a los partícipes.

Transcurrido el plazo de un mes a partir de la fecha de la publicación sin que se hubieran formulado reclamaciones, se procederá al reparto del patrimonio entre los partícipes.

Fuente: Morningstar.es, 18/03/15.

.

España en el tobogán

Por Alberto Benegas Lynch (h).

Es increíblemente paradojal, el mundo está en crisis -en algunos países de modo abierto y en otros de modo encubierto- debido al tamaño asfixiante del Leviatán, alimentado con impuestos exorbitantes, deuda colosal, regulaciones absurdas, privilegios inadmisibles a comerciantes, industriales y banqueros amigos del poder, mal llamados sistemas de “seguridad” quebrados desde cualquier perspectiva actuarial, en el contexto de marcos institucionales deteriorados.

Es increíblemente paradojal, el mundo está en crisis -en algunos países de modo abierto y en otros de modo encubierto- debido al tamaño asfixiante del Leviatán, alimentado con impuestos exorbitantes, deuda colosal, regulaciones absurdas, privilegios inadmisibles a comerciantes, industriales y banqueros amigos del poder, mal llamados sistemas de “seguridad” quebrados desde cualquier perspectiva actuarial, en el contexto de marcos institucionales deteriorados.

Frente a esta situación, la paradoja llamativa que se observa por doquier radica en que la reacción a todo este disloque consiste en demandar más de lo mismo. Esto ocurre con machacona insistencia en todos lados en medio de la tragicómica crítica a un capitalismo prácticamente inexistente de tanto introducir estatismos galopantes.

Uno de los tantos ejemplos de lo dicho ocurre en estos momentos en España frente a la elecciones generales del año próximo. El movimiento partidario Podemos propone acentuar grandemente el estatismo en muy diversos frentes. Pablo Iglesias sugiere la nacionalización de empresas que no se ajusten a las indicaciones del gobierno en cuanto a precios y utilidades. Sugiere la tan cacareada redistribución de ingresos, aumentando impuestos para los más pudientes, critica severamente los paraísos fiscales como si la meta fueran los existentes infiernos fiscales, sugiere incrementar el salario mínimo, incrementar las pensiones estatales y otorgar una “renta básica” para todos, en otros términos, más combustible para las garras del monopolio de la fuerza y menores ingresos para la gente que debe sufragar la ampliación del gasto público. Asimismo, sugiere pedir la condonación de parte de la deuda pública externa, señala que el problema fundamental es la desigualdad de rentas y patrimonios por lo que sostiene que debe discutirse la posibilidad de imponer un ingreso máximo.

Iglesias y sus asesores incurren una y otra vez en el error grave de sostener que lo relevante es el consumo cuando en verdad es la producción sin la cual no hay consumo posible. La fantasía de los estímulos artificiales a la “demanda agregada” supone que puede desconocerse la razón por la que puede consumirse, pone la carreta delante de los caballos y hace caso omiso a la Ley de Say alterándose la secuencia de los procesos económicos en los que el ahorro y la consiguiente inversión resultan aspectos cruciales.

Este apretado resumen son los puntos más salientes que aparecen en los documentos de Podemos y que Pablo Iglesias expone de viva voz, por ejemplo, en los programas televisivos de Madrid La noche en 24 horas y en La sexta noche. El asesor económico principal de Podemos (también lo fue de Hillary Clinton) es Vincenc Navarro quien declaró en Le Monde Diplomatique que “el socialismo es el medio superior para lograr buenos resultados”. El otro asesor de relevancia es Juan Torres que participa también de esa corriente de pensamiento. Por otro lado, los representantes de Podemos en el Parlamento Europeo son en su mayoría comunistas, posición a la que adhería el propio Iglesias que por razones no del todo claras ahora sustituye su etiqueta por la de socialdemócrata.

Como he escrito antes, Stéphane Hessel publicó en Paris un panfleto dirigido principalmente a los jóvenes invitándolos a la rebelión no violenta, titulado Indignez-vous! que vendió un millón y medio de copias y se tradujo al español, portugués, alemán, japonés, italiano, inglés y griego. La versión española es la que primero prendió en sus lectores y como consecuencia de lo cual, a través de las redes sociales de Facebook y Twiter se congregaron primero en la Puerta del Sol en Madrid miles de jóvenes y luego lo hicieron en Granada, Valencia, Zaragoza y otras ciudades con la solidaridad expresada en otras capitales del mundo como New York. Podemos es una derivación de ese movimiento. Hessel es un sobreviviente de los campos de exterminio nazi (alemán de nacimiento pero desde hace mucho ciudadano francés), pero lamentablemente no ha comprendido las raíces del entrometimiento de los aparatos estatales en las vidas y haciendas ajenas puesto que es un acérrimo partidario de aquella contradicción en los términos denominada “Estado Benefactor” ya que el monopolio de la fuerza que llamamos gobierno no puede hacer filantropía ni caridad, una actitud que requiere de actos voluntarios realizados con recursos propios y no succionando compulsivamente el fruto del trabajo ajeno.

Como queda dicho, resulta increíblemente curioso y por cierto muy paradójico que la gente sea explotada miserablemente por intervensionismos estatales inmisericordes y, simultáneamente, las víctimas piden más de lo mismo, legislaciones sindicales compulsivas incluidas.

Hay en todo esto una superstición mayúscula que es casi como un guión de Woody Allen. Se recurre a la ficción del Estado (siempre con mayúscula, mientras se escribe individuo con minúscula) es una especie de bolsa de recursos que viene de los cielos sin percibir que son otros vecinos los que se hacen cargo compulsivamente de las cuentas. Y más curioso aun es que se las agarran con los de más recursos apuntando a desguasarlos con lo que naturalmente, a la larga o a la corta, se quedan sin nada y la pobreza aumenta exponencialmente.

Por otra parte, es de gran importancia comprender que una buena defensa de la sociedad abierta no consiste para nada en pretender una defensa del régimen actual, sea en nuestro ejemplo del Partido Socialista o el Partido Popular responsables no solo de haber hecho crecer al Leviatán sino de producir notables escándalos de corrupción y de tejer alianzas con mal llamados empresarios que más bien son ladrones de guante blanco debido a los privilegios que reciben de modo parecido a los que se embolsan los burócratas. Sin duda que está el contrafáctico: hubiera sido peor con Podemos en el gobierno, pero no se trata de correr una carrera para ver quien comete más desatinos sino de adoptar los principios y valores del respeto recíproco que brinda la sociedad abierta. Iglesias cita la Constitución española que consigna que la propiedad privada debe subordinarse al interés general (como si el interés de las personas que no lesionan derechos no fuera compatible con el interés general).

Tampoco quiero cargar las tintas contra la política española ya que, cono hemos apuntado, lamentablemente está muy diseminada por el planeta, muy especialmente en la región latinoamericana como son los casos de Venezuela, Nicaragua, Bolivia, Ecuador y Argentina para no decir nada de a isla-cárcel cubana y lamentablemente de un tiempo a esta parte en Estados Unidos que, como he señalado repetidamente se viene latinoamericanizando rápidamente en el peor sentido de la expresión (en este sentido se publicaron dos ediciones de mi libro Estados Unidos contra Estados Unidos). Veamos el caso de Grecia donde el 25 de este mes de enero habrá elecciones con probabilidades que gane Syriza, el partido comunista-antisemita que surgió en 2002 en el Foro Europeo de Florencia.

Sacando el antisemitismo criminal, se perfectamente que no pocas de las propuestas mencionadas provienen de personas con las mejores intenciones, pero, como es de público conocimiento, las intenciones son irrelevantes, lo concluyente son los resultados.

Debemos retrotraernos a la historia y observar el correlato entre libertad y prosperidad moral y material. Veamos el caso de Estados Unidos antes de darle la espalda a los sabios consejos de los Padres Fundadores, veamos el caso argentino desde la Constitución alberdiana antes del fascismo de los años treinta y de la catástrofe del peronismo, sus imitadores y del estatismo militar.

Todo este marasmo es consecuencia de una educación deficiente. He citado ad nauseam al marxista Antonio Gramsci en el sentido de la receta muy cierta de “tomen la cultura y la educación y el resto se dará por añadidura”. Hay que poner manos a la obra y no lavarse las manos al decir que los resultados son a largo plazo. Cuanto antes se empiece, mejor. También lo he citado a este respecto a Mao Tse Tung en cuanto a que “la marcha más larga comienza con el primer paso”. Y aquí viene un asunto de la mayor importancia: en nuestro caso, cuando nos referimos a la relevancia de la educación no estamos circunscribiendo nuestra atención a la formal y mucho menos a la estatal, estamos enfatizando la importancia de valores y principios sin los cuales nada puede hacerse bien (esto va para el absurdo de sostener que Hitler surgió de un pueblo “educado” sin percatarse que era deseducado -fanatizado- por el resurgimiento de las ideas de autores como Herder, Fitche, Hegel , Schelling y List en colegios y universidades alemanas).

No cabe la crítica de sobremesa de cuanto ocurre y luego de engullir alimentos cada uno se ocupa de sus arbitrajes, muy legítimos pero absolutamente inconducentes al efecto de frenar la avalancha estatista. Tampoco se trata de votar por el menos malo, sino de correr el eje del debate para que los políticos del futuro puedan articular un discurso diferente ya que éste depende de lo que requiere la opinión pública.

Fuente: Libertad y Progreso, enero 2015.

.

« Página anterior — Página siguiente »