Estos son los errores que cometen con frecuencia los inversores

Por Gustavo Ibáñez Padilla.

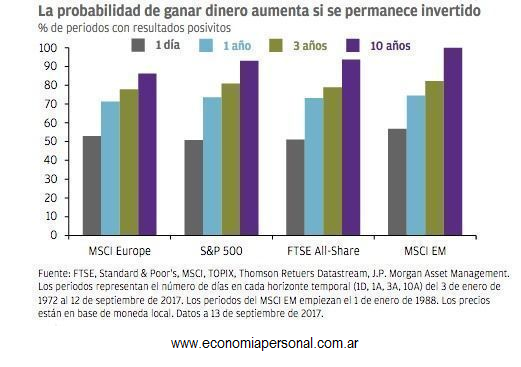

Múltiples investigaciones muestran que los pequeños inversores no suelen acertar con el timing de sus compras y ventas de activos financieros. Frecuentemente suelen entrar y salir del mercado en los momentos menos adecuados.

Cuando se intenta comprar y vender en función de la evolución de los mercados (trading), se duplican las posibilidades de error: cuando uno decide salir del mercado y cuando uno decide volver a entrar.

En los Fondos de inversión, hay un dato que mide dichos errores por parte de los inversores, pero que pocos calculan. Se denomina “Rentabilidad del inversor” para distinguirla de la rentabilidad obtenida por el propio fondo. En efecto, cuando uno compra y vende participaciones de un determinado fondos en varios momentos, la rentabilidad que uno consigue raramente coincide con la rentabilidad publicada por el propio fondo. Para calcular la “rentabilidad del inversor” es necesario tener en cuenta las entradas y salidas mensuales de dinero. En otras palabras, calcula el rendimiento del fondo a nivel agregado para todos los dólares que se han invertido a lo largo del tiempo. Por tanto, refleja de mejor forma el resultado real que han tenido los inversores en un determinado producto.

Al comparar la rentabilidad de un fondo testigo con la rentabilidad del inversor se puede apreciar es que en los años bajistas la diferencia a favor de la rentabilidad del fondo suele ser algo más amplia. Esto significa que los inversores cometen más errores en mercados complicados y bajistas.

El éxito financiero no sólo depende de las propias inversiones. También depende de uno mismo. Hay, por ejemplo, algunos pequeños sesgos mentales que solemos cometer sin darnos cuenta a la hora de invertir y que determinan una menor rentabilidad.

Simplifique su vida

El primer error es suponer que una inversión compleja es mejor que una simple. Esto hace que muchos inversores tengan un elevado número de fondos en cartera. Suponen que tener una cartera con muchos productos es mejor que una compuesta por un solo fondo de renta fija y un solo fondo de renta variable. Uno de los errores más frecuentes es construir carteras poco diversificadas a pesar de tener muchos fondos en ellas. La diversificación consiste esencialmente en asociar activos no correlacionados, que muestran comportamientos distintos en reacción a los diferentes riesgos que pueden presentarse en los mercados. Uno puede tener la impresión de que cuantos más fondos tiene en cartera, estará mejor diversificada. Y no es necesariamente correcto. Las ventajas de la diversificación no dependen del número de fondos en cartera. Hace algunos años, Morningstar diseñó carteras hipotéticas con un número de fondos distintos comprendido entre 1 y 30, utilizando todas las combinaciones posibles de fondos. Luego, estimaron la volatilidad a cinco años de cada una de estas carteras. Como era de esperar, las carteras compuestas únicamente por un tipo de fondo fueron las que mostraron la mayor volatilidad media. A medida que se incluyen fondos en las carteras la volatilidad baja, pero lo interesante del estudio es que llega un momento en el que añadir más fondos a una cartera no se traduce necesariamente por una ganancia en términos de volatilidad. El límite está entre 7 y 10 fondos. Por lo tanto, tener más de 10 fondos de distintas características añade poco valor a una cartera y aumenta considerablemente las posibilidades de que uno tenga fondos similares dentro de ella.

.

Caro no equivale a mejor

Otra mala jugada que nos provoca la mente es suponer que algo caro es mejor que algo barato. Es cierto que en el mundo del consumo esta regla suele aplicarse. Generalmente un automóvil caro tiene más prestaciones y es mejor que un auto barato. Lo mismo pasa cuando compramos un lavarropas, un par de zapatos o un televisor. Se suele decir que la calidad tiene un precio. Y los inversores suelen trasladar este concepto a las inversiones. Piensan, por ejemplo, que si un fondo exige una mayor comisión de gestión esto es porque el gestor es mejor. Pero la historia demuestra que a largo plazo los fondos más caros no suelen obtener los mejores resultados, sino más bien todo lo contrario.

La trampa de las pequeñas diferencias

Nuestra mente no está preparada para tratar con números pequeños o con pequeñas diferencias. Muchos inversores dicen: “pero qué más da una comisión del 1% o del 0,5%… no hay mucha diferencia”. El asunto es que una pequeña diferencia se convierte a largo plazo, por la magia del interés compuesto (crecimiento exponencial), en una elevada cantidad. Invertir 100.000 dólares a un interés del 5% en lugar del 4,5% anual resulta en una diferencia de 24.000 dólares al cabo de 20 años.

El efecto espejo retrovisor

Otra de las trampas mentales que afectan a los inversores es el llamado efecto espejo retrovisor. Piensan que porque una inversión ha ofrecido una rentabilidad excelente en el pasado, ese mismo resultado se va a repetir en el futuro. Desgraciadamente no es así de simple. Ningún inversor puede controlar la rentabilidad que dará el mercado, pero sí puede controlar su propia mente y así evitar caer en estos sesgos mentales.

Florecimiento y ocaso de la industria de fondos local

Por Alejandro Bianchi.

Los fondos comunes de inversión permiten diversificar la cartera.

El fondo común de inversión históricamente ha sido un vehículo muy propicio para que, inversores con poco conocimiento sobre el mercado de capitales y bajos montos de inversión, pudieran acceder a las inversiones y diversificación que sólo otros inversores calificados solían obtener. Más allá de que tradicionalmente ha sido utilizado como vehículo por las empresas para su cash management, el instrumento comenzó a tomar gran notoriedad entre los individuos en 2017. Por un lado, el blanqueo donde el Gobierno logró exteriorizar USD 116.800 millones, de los cuales USD 23.500 millones se encontraban en el país, hizo pensar a muchos que esta industria crecería. Por otro, el atractivo de las altas tasas pagadas por las LEBAC ayudaba al combo para atraer a los inversores a este instrumento.

Efectivamente podemos ver que desde diciembre de 2016 la industria de fondos tuvo un exponencial crecimiento. En 2017 sumó suscripciones netas totales por más de $140 mil millones, y una ganancia de $82 mil millones. Así, logró pasar de un patrimonio total de $321 mil millones a fines de 2016 a uno 69% más alto, de $544 mil millones en diciembre 2017.

Con un principio de año promisorio, donde el patrimonio total de la industria se elevó hasta los $698 mil millones, todos creían que sería otro gran año para las administradoras. Ni siquiera la volatilidad registrada en el mercado en el mes de febrero había parado el flujo constante de suscripciones netas de fondos, que hacia mayo acumulaba 63 mil millones de pesos.

La devaluación y el desarme de LEBAC impactaron en el atractivo de los fondos comunes de inversión

Sin embargo, luego la historia sería distinta a partir de que grandes inversores externos comenzaban a salir del carry trade. Los motivos eran varios. Por un lado, la baja de tasas de diciembre, sumado al tiro en el pie que se dio el Gobierno con el impuesto a la renta financiera, comenzó a hacer menos atractivas estas rentabilidades para esos inversores. Sobre todo, a medida que el stock de LEBAC que se acumuló en el Banco Central alcanzaba el mismo nivel que la Base Monetaria y no aparecía un plan para desarmarlo. La presión sobre el dólar se hizo evidente en mayo, y el tipo de cambio se desató, para pasar de 20 a 25 pesos, llevándose puesto al presidente del Banco Central y obligando al Gobierno a recurrir a una carta de última instancia como el FMI. Luego, la inestabilidad se desató en otras monedas emergentes, como la lira turca y el real. Su devaluación, puso mayor presión sobre el peso que continuó su ascenso hasta los 40.

Para frenar la escalada del dólar, el Banco Central subió los encajes y las tasas de interés. Esto castigó a las cuotapartes de los fondos, ya que las mismas dependen del valor de mercado de los instrumentos que tiene adentro la cartera. Si las tasas suben muy rápidamente, como sucedió a partir de mayo, estos instrumentos caen de precio puesto que la suba no llega a ser compensada por el devengamiento de la tasa. Así, muchos inversores que estaban acostumbrados a ver que sus fondos ultra conservadores siempre subían un poquito, comenzaron a ver que los mismos caían.

Estas caídas, desde luego, asustaron a muchos y comenzaron los rescates. En esos cuatro meses desde mayo, la industria de fondos tuvo que soportar un inusual evento. Se rescataron en términos netos 259 mil millones de pesos. Es decir, un equivalente al 20% de la Base Monetaria y 119 mil millones de pesos más de los que había suscripto en todo 2017. La dimensión de los rescates trajo aparejado un problema adicional. Algunos fondos, que tenían inversiones ilíquidas debían vender esas inversiones a un valor menor al cual las tenían valuadas, reconociendo una pérdida, para así poder sustentar los rescates. Estas pérdidas desataban más rescates. E inclusive algunos fondos decidieron cambiar sus técnicas de valuación de los activos para reconocer esta situación de iliquidez.

Fuente: InvertirOnline en base a datos de CAFCI.

La caída en la cantidad de cuentas de individuos en lo que va del año alcanza el 11%, y es necesario remontarse a junio del 2017 para encontrar un registro tan bajo. Lo curioso es que aquel inversor que no hubiera rescatado hubiera obtenido un retorno positivo desde diciembre hasta el momento del 35% en promedio, y que dicho retorno supera la tasa vigente para plazo fijo de diciembre del 23% anual. Sin embargo, la devaluación del peso de un 55% frente al dólar, deja a esta inversión en terreno negativo al medirla en moneda dura.

Fuente: InvertirOnline en base a datos de CAFCI.

Para los que entendemos que el mercado de capitales es una industria clave para permitir el crecimiento del país, a través del ahorro de la población y del financiamiento de las empresas, ver todos los golpes que éste ha recibido desde 2008 a la fecha es muy duro. Máxime cuando, uno levanta la mirada y observa a algunos vecinos como Chile, que han logrado vía un sistema sólido de jubilaciones privadas darle liquidez, profundidad y estabilidad a su mercado, superando al nuestro en volumen operado.

La industria de fondos, como una de las partes fundamentales del mercado ha recibido golpe tras golpe. El cepo cambiario, medidas de nacionalización de los instrumentos en los que puede invertir, repatriación de capitales entre otros. Muchos de ellos limitando la posibilidad de que los pequeños inversores puedan tener una diversificación global. Así muchos portafolios están expuestos a tener riesgo 100% argentino. Esto es perjudicial para el país desde el punto de vista de que un problema financiero como el vivido este año impacta negativamente en los ingresos de la población y acentúa la dimensión de la crisis. Desde luego, a falta de otras alternativas, el argentino, conocedor por experiencia, se refugia en el dólar.

La industria de fondos tiene un vehículo poderoso para los inversores que menos saben y más expuestos están

Este Gobierno más «market friendly» abrió el mercado, pero aún no ha logrado la estabilidad económica que le permita a esta industria crecer sostenidamente. Sin embargo, aún cuenta con un as en la manga, no sólo para evitar un deterioro mayor en el mercado de capitales, sino para revertir el movimiento del mercado y fomentar el florecimiento de una nueva industria. El Poder Ejecutivo, con incrementar un solo monto, que es el de la deducción especial de la ley de Ganancias para aquellas personas que destinen dineros a planes de retiro (hoy de sólo $996), podrá dar impulso a este sector, replicando la vigorosa industria de los USD 401.000 millones que tiene Estados Unidos. Es llamativo que aún no se haya modificado, pero a medida que los activos bajo administración de los fondos alcanzan valores de cierre del año pasado, seguramente, ese momento se acerca.

La industria de fondos tiene un vehículo poderoso para los inversores que menos saben y más expuestos están. Siempre hemos luchado por la democratización de las finanzas y cuidar el ahorro del público inversor. En este sentido, otorgar a la población la posibilidad y los incentivos para armar su propia jubilación voluntaria, es una de las medidas más democratizantes y con mayor número de externalidades positivas en de largo plazo que podemos imaginar.

—Alejandro Bianchi es Gerente de Inversiones de InvertirOnline.com

Los seguros de ahorro y fondos de inversión ganan adeptos respecto a los planes de pensiones por aportar una mayor liquidez

ESPAÑA – El plan de pensiones era, hasta hace poco, el producto más popular para planificar bien una buena jubilación. Sus privilegios fiscales son su principal atractivo. No obstante, con la crisis, la necesidad de disponer del capital cuando un cliente lo desee le ha hecho perder puntos. Además, sus rentabilidades son, en muchos casos, decepcionantes. En los últimos cinco años, los planes de pensiones acumulan, de media, una pérdida del 0,81% anual, algo que numerosos inversores no son capaces de encajar. A diez años, la rentabilidad anual es exigua, del 1,01%, lo que no cubre ni siquiera la subida de la inflación en este periodo. En general, la mayoría de los ciudadanos se plantea la inversión en planes de pensiones con el objetivo de maximizar lo mejor posible su capital, nunca de perder. Por eso, dado que muchos de estos productos no garantizan rentabilidades y dejan la puerta abierta a sufrir depreciaciones del capital, ganan adeptos otras alternativas en las que invertir. A continuación, se muestran las posibilidades que brinda el mundo de los seguros y los fondos de inversión.

Seguros de ahorro versus planes de pensiones Los seguros de ahorro se erigen en la actualidad como un claro rival para los planes de pensiones. No en vano, el ahorro depositado en seguros de vida alcanza los 155.079 millones de euros, lo que contrasta con los 51.000 millones de euros invertidos en planes de pensiones, ambas cifras a cierre de marzo de 2012. En número de asegurados, mientras en planes de pensiones individuales hay 8,3 millones de partícipes, solo en seguros de ahorro para la jubilación se contabilizan más de 9,7 millones de usuarios, según datos de Unespa (Asociación Empresarial del Seguro).

La mayoría de los seguros de ahorro permiten disponer del dinero cuando el partícipe lo requiera

En los años de crisis, sobre todo, los seguros de ahorro ven crecer tanto su patrimonio gestionado como su número de adeptos. ¿Por qué? Los inversores valoran, sobre todo, la liquidez de estos productos, ya que la mayoría de los seguros de ahorro permiten disponer del dinero cuando la persona lo requiera. También tienen en cuenta las mayores garantías del ahorro: muchos seguros presentan rentabilidades garantizadas.

En el mundo del seguro se localizan un sinfín de productos que pueden encajar con la filosofía de planificación del ahorro para la jubilación.

1. Plan de Previsión Asegurado (PPA).

Es un producto con la misma fiscalidad que el plan de pensiones. A los partícipes menores de 50 años les permite deducirse la menor de las dos cantidades siguientes: 10.000 euros anuales o el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio. A los mayores de 50 años les permite deducirse la menor de estas dos cuantías: 12.500 euros anuales o el 50% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

Su diferencia respecto a los planes de pensiones radica en que los PPA garantizan una rentabilidad mínima y la totalidad del capital invertido en inicio. El inversor nunca perderá dinero. Esta protección es muy bien valorada en los tiempos que corren. Su inconveniente, no obstante, es que, como ocurre con los planes de pensiones, solo se puede rescatar el ahorro en la jubilación o si se dan sucesos extraordinarios (como enfermedad de larga duración o en situaciones de desempleo sin prestación).

Pese a su iliquidez, la preservación del capital es una ventaja que atrae a numerosos inversores. En los últimos 12 meses, el ahorro gestionado en PPA ha crecido un 32%, hasta alcanzar 9.162 millones de euros, según datos de Unespa. Hay 930.000 inversores con este producto.

2. Plan Individual de Ahorro Sistemático (PIAS).

Los planes individuales de ahorro sistemático son el gran ganador de los últimos años. Superan ya los 2.822 millones de euros, lo que supone un crecimiento del 22% en los últimos 12 meses (a cierre de marzo de 2012). Hay 677.009 asegurados, según las últimas cifras de Unespa. Entre las ventajas del producto destaca su liquidez. El dinero invertido en este instrumento se puede recuperar en cualquier momento, de forma parcial y total. Por lo general, las aseguradoras solicitan una comisión por reembolso. Pero incluso para fomentar esta ventaja, algunas entidades permiten ya disponer del capital sin cobrar penalizaciones.

Otro punto positivo del producto es su beneficiosa fiscalidad, sobre todo, si pasan más de 10 años desde su contratación. En este caso, el inversor disfruta de importantes exenciones para las ganancias generadas.

Además, la gran mayoría de estos productos garantiza la recuperación del capital invertido más un interés mínimo que se sitúa en torno al 2% en la actualidad. Las grandes aseguradoras como Mapfre, Allianz o Caser cuentan con PIAS conservadores de este tipo. Sin embargo, la especialización del mercado ha movido a muchas otras entidades a ofrecer también PIAS de sesgo más agresivo, que no garantizan rentabilidad. Estos últimos no son adecuados para los inversores más conservadores.

3. Seguros de jubilación.

Además de los PPA y los PIAS, las aseguradoras comercializan un sinfín de seguros de jubilación creados de forma personalizada o a la carta, en los que el titular puede decidir el plazo de su inversión, la cantidad que desea invertir… Una de las características más admiradas de estos seguros clásicos de jubilación es, al igual que en los PIAS, su liquidez. Contar con los ahorros ante imprevistos que puedan suceder es posible si se suscribe una póliza de este tipo. En la mayoría de los casos, estos seguros ofrecen una rentabilidad mínima garantizada y preservan el capital al 100%.

Dentro de este grupo, no obstante, hay que diferenciar los seguros de rentas vitalicias y los seguros vinculados a activos, en los que el riesgo lo asume el tomador. Estos últimos no pueden contemplarse como una alternativa al plan de pensiones, ya que solo están orientados a inversores de perfil de riesgo alto. Los seguros de rentas, en cambio, también son un claro rival del plan de pensiones.

n Rentas vitalicias o temporales.

Son una modalidad particular de seguros de jubilación. Permiten dosificar un gran ingreso a lo largo de un tiempo prefijado de antemano (rentas temporales) o durante toda la vida (rentas vitalicias). En la mayoría de los casos, estos seguros son de prima única, lo que implica que el cliente hace un ingreso al contratar el producto, que se distribuirá en forma de renta periódica (habitualmente mensual) o vitalicia. El cliente percibirá el capital dosificado más una rentabilidad garantizada.

La fiscalidad de estos seguros también es ventajosa, ya que una parte importante de las rentas que se cobra cada mes no tributa, al considerarse devolución de capital. El porcentaje libre de tributación de las rentas mensuales obtenidas dependerá de la edad. Así, hasta 39 años, la retención aplicada sobre el total de la renta cobrada será del 8,4%; de 40 a 49 años, será del 7,35%; de 50 a 59 años, del 5,88%; de 60 a 65 años, del 5,04%; de 66 a 69 años, del 4,20% y a partir de 70 años solo se tributa por 1,68% de la renta total percibida.

Este tipo de seguros también están al alza. A cierre de marzo, contaban con 2,8 millones de asegurados, un 3,57% más que en el mismo periodo del año anterior.

Fondos de inversión

El segmento de los fondos de inversión se presenta, en la actualidad, como una alternativa a la inversión en planes de pensiones por varios motivos: su mayor liquidez, especialización y flexibilidad.

La fiscalidad de los fondos de inversión no permite deducirse las aportaciones realizadas anualmente en la base imponible del contribuyente. Sin embargo, los fondos también permiten planificar el ahorro con vistas a largo plazo ya que, si el inversor no lo necesita, puede mantener su dinero mediante el traspaso de un fondo a otro, a su antojo, sin coste fiscal. La normativa actual acepta cambiar el capital de gestora y fondo de inversión sin tener que pagar a Hacienda. Solo se tributa cuando el inversor decide rescatar efectivamente su dinero.

Si el inversor no lo necesita, puede mantener su dinero mediante el traspaso de un fondo a otro sin coste fiscal

La especialización es otra de las características de este segmento que no deja de crecer. En España, a cierre de marzo de este año, hay 204.000 millones de euros invertidos en fondos de inversión y más de seis millones de partícipes, según datos de Inverco (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones). Cada vez son más las gestoras que cuentan con expertos diversificados por todo el mundo, con lo que tienen un conocimiento más exhaustivo de lo que acontece en mercados lejanos, pero con mucho potencial. Esto puede ayudar a obtener elevadas rentabilidades.

No obstante, no hay que olvidar que rentabilidad y riesgo son dos conceptos que van de la mano. El mundo de los fondos de inversión permite acceder a jugosos rendimientos, pero a cambio de asumir fuertes riesgos. Únicamente los fondos garantizados protegen el capital invertido, siempre que el inversor se mantenga en el producto hasta su vencimiento. El resto no garantiza ni la recuperación del capital ni una rentabilidad adicional.

En estos momentos, los fondos más aconsejables para un inversor de perfil de riesgo bajo son:

– los monetarios dinámicos.

– los fondos de renta fija flexible a corto plazo.

– los fondos de deuda corporativa o de deuda pública de alta calidad.

Etiquetas: fondos de inversión, liquidez, planes de pensiones, rentabilidad, seguros de ahorro, seguros de vida.

España: Alternativas a los Planes de Pensiones.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2016/06/14154326/Bonos.jpg)

Efectivamente podemos ver que desde diciembre de 2016 la industria de fondos tuvo un exponencial crecimiento. En 2017 sumó suscripciones netas totales por más de $140 mil millones, y una ganancia de $82 mil millones. Así, logró pasar de un patrimonio total de $321 mil millones a fines de 2016 a uno 69% más alto, de $544 mil millones en diciembre 2017.

Efectivamente podemos ver que desde diciembre de 2016 la industria de fondos tuvo un exponencial crecimiento. En 2017 sumó suscripciones netas totales por más de $140 mil millones, y una ganancia de $82 mil millones. Así, logró pasar de un patrimonio total de $321 mil millones a fines de 2016 a uno 69% más alto, de $544 mil millones en diciembre 2017./s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/10/22155528/Cuadro125.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/10/22155842/Cuadro24.jpg)