¿Cuál es el futuro del Deutsche Bank?

julio 14, 2019

¿Será Deutsche Bank el nuevo Lehman?

El sector financiero italiano y el español son un riesgo sistémico para la Eurozona.

Por Daniel Rodríguez Asensio.

Estamos en un momento clave para el devenir económico. La economía mundial navega en una calma tensa, en la que el intervencionismo monetario ha zombificado el Viejo Continente y hemos llegado a un punto en el que no sabemos crecer sin deuda. Deuda que, evidentemente, tiene su riesgo, sea quien sea el deudor. Los ciudadanos parece que nos estamos acostumbrando a vivir en un estado de regateo constante de una crisis económica a nivel mundial… hasta que aparezca un nuevo Lehman Brothers.

El pasado domingo, en una jornada en la que los principales mercados financieros internacionales permanecían cerrados, los responsables deDeutsche Bank presentaron públicamente el mayor plan de ajuste de su historia. Además de reducir su plantilla en 18.000 personas (un 25% sobre el total), el banco alemán ha anunciado la supresión del total del dividendo para 2019 y 2020, el cierre de su unidad de operaciones en mercados financieros de Asia-Pacífico, y un largo etcétera. Con todo esto, el objetivo del banco alemán pasa por reducir la base de costes en 6.000 millones de euros desde las últimas cuentas anuales hasta 2022, para alcanzar una ratio de eficiencia del 70%, que todavía estaría entre las más altas -las peores- de Europa, ya que la media de 2018 fue del 65%.

La situación del banco comienza a ser realmente preocupante. El hecho de publicar este ajuste en domingo ya lo demuestra, pero hay más. Incluso con una previsión de costes por valor de 22.100 millones en 2019, el banco no es capaz de gestionar su cuenta de resultados. Sigue estando 300 millones más que lo previsto en la presentación de resultados del primer trimestre. Y, por si esto fuera poco, también ha anunciado pérdidas por valor de 2.800 millonesde euros en el segundo semestre.

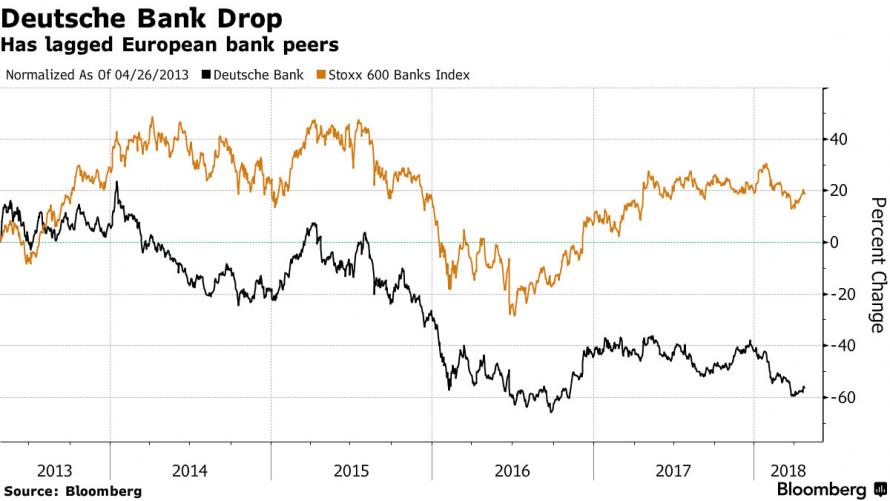

Todo un terremoto financiero que no ha sacudido al sector y al país en su conjunto, precisamente, porque lo lleva descontando ya un tiempo. Es más, se puede afirmar, con datos en la mano, que Deutsche Bank no ha superado la crisis europea de 2011. Mientras el sector banca ha incrementado su valor de mercado un 20% desde 2013, el gigante alemán ha perdido más del 50%.

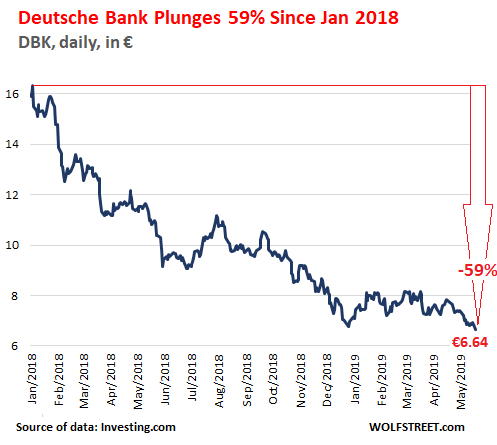

La evolución en lo que va de año es lo suficientemente ilustrativa, y descuenta perfectamente la percepción de riesgo en los mercados que suscita este banco. Una entidad sistémica (recordemos) que, en enero, cotizaba a valores superiores a 16€ por acción, y en mayo luchaba por los 6€.

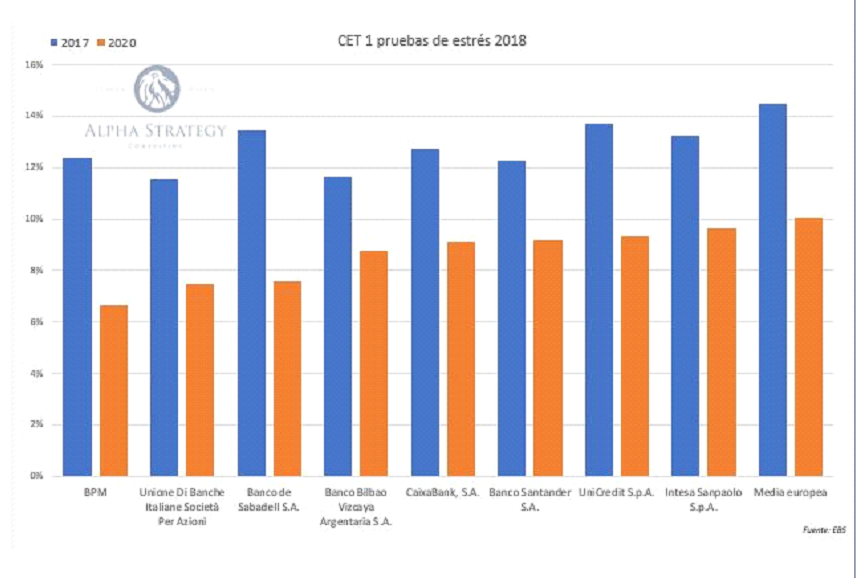

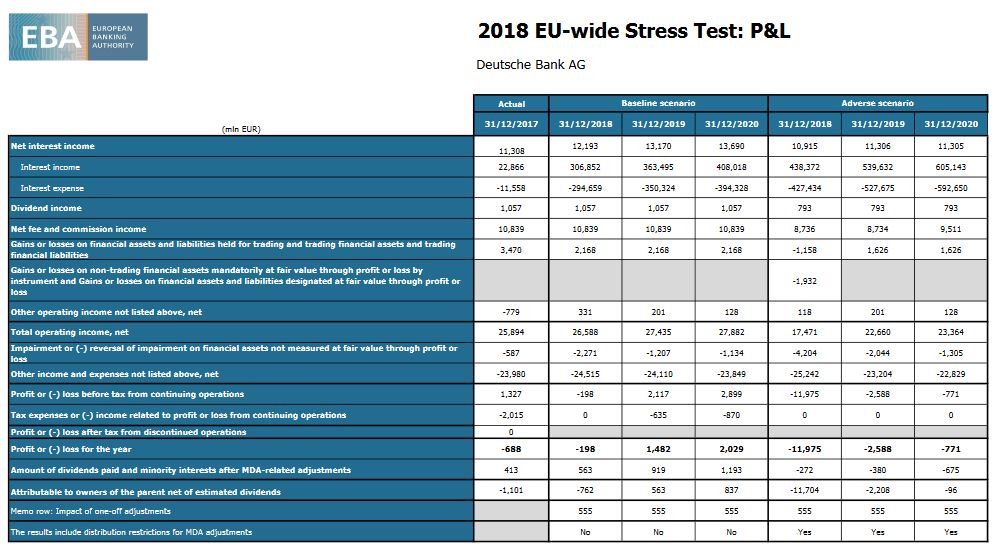

Desde esta columna hemos alertado de la vulnerabilidad del sector financiero hasta la saciedad (Pueden leer sucesivos análisis durante los últimos meses aquí, aquí y aquí). La OCDE, y algunos miembros del propio BCE también comienzan a alertar de las graves anomalías que se observan en los mercados financieros y de la concentración de riesgo. Y, sin embargo, en el sector bancario reina la calma porque la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) dictaminó que los 48 bancos europeos analizados, provenientes de 15 países, han superado ampliamente los test de estrés realizados a finales de 2018.

La realidad de ese test es que es un ejercicio de ciencia ficción, en el que se parte de la hipótesis de que volvemos a vivir una crisis como la de 2008. O, lo que es lo mismo, estamos ante un informe en el que se analiza qué ocurriría si ocurre exactamente lo mismo que llevamos varios años intentando evitar, y preparándonos para afrontarlo. Vaya «éxito».

Y, aún así, el resultado es preocupante. El sector financiero italiano y español son un riesgo sistémico para la Eurozona. Cocinando sus propios datos y con un escenario macro con un marcado carácter optimista, todos ellos mantienen su ratio de capital de máxima calidad -CET 1- por debajo de la media europea.

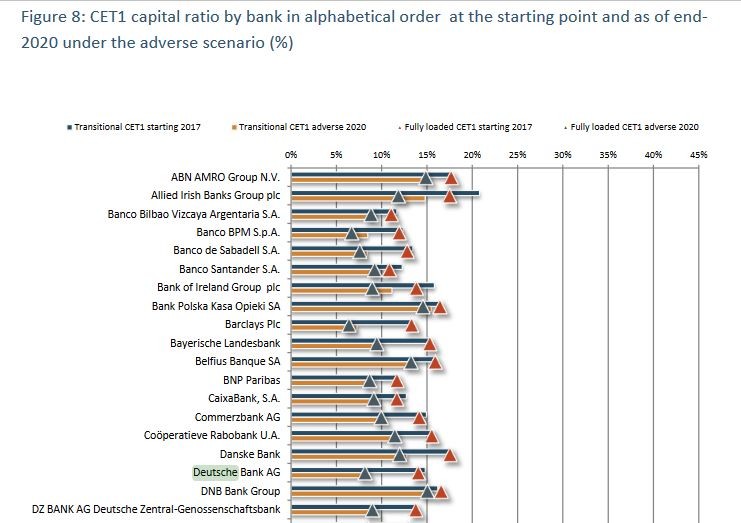

La banca alemana, y especialmente Deutsche Bank, tampoco se queda atrás. Estamos ante un de los 10 bancos que peor reaccionaron en los distintos escenarios de estrés, con peores ratios de capital y una rentabilidad bajo mínimos. Cabe recordar que los test de estrés realizados este año en Estados Unidos, más rigurosos, metódicos y realistas que los europeos, estuvieron a punto de tirar al gigante alemán.

Una entidad sistémica, en un mercado hiperregulado, sin incentivos para un ajuste estructural y con tipos de interés (materia prima de la banca, recuerden) en el 0%. La EBA estimaba unos ingresos por el cobro de intereses de 12.193 millones de euros ya en 2018. Deutsche Bank, en sus cuentas anuales, presentó 12.667 millones. Es decir, más de 500 millones de diferencia a favor del gigante alemán que, trasladados a resultado operativo, supuso pasar de una situación de pérdidas simulada por la EBA en su escenario base a un beneficio real reportado de 341 millones de euros. Deutsche Bank ha identificado desde hace meses la debilidad económica a nivel internacional y está inmerso en un proceso de transformación que pretende salvarle de convertirse en el epicentro del terremoto financiero que se podría estar gestando en la Eurozona.

Pongan los ojos hacia Italia. Tiene los mismos problemas (o más) que Deutsche Bank, una evolución macroeconómica notablemente más débil, y una incapacidad estructural de llevar a cabo el ajuste que necesita. Al tiempo.

Fuente: libremercado.com, 13/07/19.

______________________________________________________________________________

Más información:

La globalización golpea al Deutsche Bank

.

.

Ndrangheta, la mayor organización criminal del mundo

junio 25, 2019

Cómo opera la ‘Ndrangheta, la temible y poderosa mafia calabresa

Se ha convertido en la mayor organización criminal del mundo, desplazando a La Cosa Nostra siciliana.

La mafia calabresa, la ‘Ndrangheta, se ha convertido en la mayor organización criminal del mundo, desplazando a La Cosa Nostra siciliana y a otras grandes mafias de otras naciones, según la convicción de los mayores especialistas en el tema y las mismas autoridades italianas. Ante todo ha desarrollado una especialidad cada vez más dominante en el tráfico internacional de cocaína, una droga que consumen 260 millones de habitantes del planeta, con una facturación superior a los 300 mil millones de dólares anuales, de los cuales la ‘Ndrangheta obtiene ganancias netas por más de 60 mil millones.

Los calabreses de la ‘Ndrangheta (palabra de origen griego que quiere decir “hombre bello” o valiente) actúan en 49 países por lo menos y en una parte consistente del mapa del globo se han instalado con “ndrinas”, que son las estructuras a partir de familias mafiosas que gobiernan la organización nacida al parecer en el siglo XIX. En Argentina la ‘Ndrangheta prospera con varias ndrinas y tiene una voz respetada en la organización con centro en Calabria.

La leyenda, que los mafiosos cultivan en las ceremonias de iniciación y en el manejo de los ritos de la ‘Ndrangheta, sostiene la conocida versión de los tres caballeros españoles de la Garruña de Toledo, que debieron huir a Italia en 1412 tras defender el honor de su hermana y matar a su novio. Cada uno fundó en Italia una “gran familia” inspirados en la Garruña toledana. Osso creó La Cosa Nostra en Sicilia, Mastrosso la ndrangheta calabresa y Carcagnosso la Camorra en Nápoles. Es solo leyenda, pero los mafiosos creen que es auténtica historia y sus ritos hay que respetarlos.

La ‘Ndrangheta funciona con una componente de familiarismo que la hace más impenetrable que La Cosa Nostra siciliana. A diferencia de la mafia siciliana, la ‘Ndrangheta logró mantener una organización de tipo horizontal hasta el comienzo de los años 1990, evitando el establecimiento de una superestructura formal. Sin embargo, gracias a la información de testigos y la investigación policial, se sabe que la estructura de la ‘Ndrangheta no es horizontal sino piramidal, similar a la de Cosa Nostra.

Lo que no se sabía hasta hace unos años es que además existe una poderosa relación con la masonería. En una interceptación de la Justicia, un “capocrimine” comentó que de 32 organizaciones masónicas en Calabria, 28 estaban controladas por la mafia.

Las actividades ilegales comprenden no solo los secuestros, el contrabando de armas, el tráfico de drogas a niveles industriales y también el de seres humanos. La corrupción en el mundo político y de gobierno para obtener contratos de obras públicas en todos los niveles (municipal, regional y nacional), ha favorecido la extensión formidable de la ‘Ndrangheta en las regiones industriales del rico norte italiano.

Hay alrededor de unas cien de estas familias, con un total de entre 4.000 y 5.000 miembros en Italia. La mayoría de los grupos operan en la Provincia de Reggio Calabria, de la Región de Calabria, aunque una parte de los setenta grupos de delincuencia registrados con sede en las provincias de Calabria y Cosenza también parecen estar formalmente afiliados a la ‘Ndrangheta

Hace tres años, tras una investigación bautizada por los magistrados “Mammasantíssima”, uno de los nombres que reciben las mafias italianas, casi medio centenar de personajes de alto nivel fueron arrestados y se pudo saber que, por primera vez, una de las organizaciones criminales en el país había creado hace un cuarto de siglo una llamada “Cúpula de los Invisibles”.

La cúpula mafiosa-masónica actuó cubierta por la omnipotencia y el secreto durante tanto tiempo, preparando y abasteciendo de técnicos y políticos a la administración pública. El personaje más elocuente era el senador Stefano Caridi, arrestado después de que la Cámara Alta concedera la autorización. Pero en la larga investigación judicial, que contó con 540 mil interceptaciones telefónicas, se descubrió que las mentes pensantes de la sociedad secreta a disposición de la ‘Ndrangheta eran los abogados Paolo Romero y Giorgio Di Stefano. Ellos hasta lograron comprarse personajes del Parlamento Europeo para conseguir fondos regionales de la Unión.

Fuente: clarin.com, 24/06/19.

______________________________________________________________________________

Más información:

Inteligencia Estratégica y Seguridad Pública

Especialización en Inteligencia Estratégica y Crimen Organizado

Inteligencia aplicada, Crimen Transnacional y Derecho de Policía

Posgrado en Prevención de Lavado de Activos Financieros

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales:

LinkedIn YouTube Facebook Twitter

______________________________________________________________________________

.

.

La banca italiana en problemas

diciembre 17, 2016

El rescate de Monte dei Paschi no resolvería los problemas de la banca italiana

El sector sufre por una economía rezagada y un modelo de negocios demasiado tradicional.

ROMA — Una nacionalización del maltrecho Banca Monte dei Paschi di Siena SpA parece cada vez más probable. Sin embargo, el rescate del banco toscano —que podría producirse la semana próxima— no resolverá los problemas que afectan a los bancos italianos.

Algunos están urgiendo a Roma a que aproveche la ocasión para iniciar un amplio saneamiento del sistema bancario, que cuenta con una cartera de 360.000 millones de euros en activos tóxicos y es uno de los menos rentables de Europa. “Los problemas de algunos bancos concretos pueden resolverse”, indica Giovanni Bossi, presidente ejecutivo de Banca Ifis SpA. “Pero es necesario completar la reforma del modelo de negocio de los bancos italianos”.

Sin embargo, con la excepción de un posible apoyo a un conjunto de pequeños bancos, en condiciones críticas, es improbable que haya una intervención a nivel sectorial. Para mantenerse a flote, Monte dei Paschi está haciendo un último esfuerzo desesperado por captar 5.000 millones de euros para finales de este año. Para ello, el banco tiene previsto canjear deuda por capital y realizar una venta de acciones esta semana, según fuentes al tanto. Ambas transacciones podrían durar como mucho un par de días, indicaron las fuentes.

Sin embargo, con la excepción de un posible apoyo a un conjunto de pequeños bancos, en condiciones críticas, es improbable que haya una intervención a nivel sectorial. Para mantenerse a flote, Monte dei Paschi está haciendo un último esfuerzo desesperado por captar 5.000 millones de euros para finales de este año. Para ello, el banco tiene previsto canjear deuda por capital y realizar una venta de acciones esta semana, según fuentes al tanto. Ambas transacciones podrían durar como mucho un par de días, indicaron las fuentes.

Si el banco no logra reunir el dinero que necesita de los inversionistas privados, el Estado italiano intervendrá y rescatará al banco, dijo esta semana una fuente del Tesoro.

Pero según la normativa europea, este rescate o cualquier esfuerzo de sanear el sistema bancario local no puede realizarse sin imponer pérdidas a los accionistas y a los bonistas. Esta opción es dura para cualquier Gobierno italiano, ya que cerca de 30.000 millones de euros en bonos junior de los bancos, con elevado riesgo, están en manos de inversionistas particulares.

La idea de celebrar elecciones en Italia el año próximo y la posibilidad de un auge de los partidos populistas dispuestos a oponerse a los planes del Gobierno de ayudar a los bancos reduce las probabilidades de que el Ejecutivo tome medidas audaces más allá de Monte dei Paschi en este momento, incluido el nuevo Gobierno interino italiano.

Además, las políticas promulgadas por el anterior Gobierno para impulsar el sector todavía tienen que ganar tracción.

Los bancos italianos se enfrentan a problemas en múltiples frentes. La economía casi se ha estancado y no se espera que crezca más de 1% en los próximos años, y el modelo ultratradicional de los bancos italianos ofrece pocas esperanzas de acabar con el dolor que las bajas tasas de interés provocan en el sector financiero europeo.

Todo esto ha reducido el margen de intermediación de los bancos y la feroz competencia está reduciendo los tipos de los préstamos. De hecho, los bancos italianos han visto cómo sus ingresos derivados de la actividad crediticia caían en un tercio desde 2008, según la consultora Prometeia SpA.

Al mismo tiempo, el tipo de interés de los depósitos en Italia no están cambiando mucho, y los bancos pagan un punto porcentual más que el tipo de referencia a un año, según Barclays.

Mientras tanto, los costos siguen siendo altos. Los bancos italianos, que emplean a 350.000 personas, invirtieron 64% de sus ingresos en gastos operativos, frente a 50% de las entidades españolas y 60% de los bancos griegos. Los costosos paquetes de despido y los rígidos contratos de empleo desaceleran los esfuerzos para reducir los costos de los bancos, que han caído 2% en el último año.

El resultado de todo esto es que la rentabilidad sobre fondos propios de los bancos italianos era de 4,8% el año pasado, frente a 14% de los bancos irlandeses o el 8,3% de la banca gala.

Mientras, los préstamos morosos han seguido aumentando y los persistentes problemas económicos de Italia han llevado a más compañías a la quiebra. Sin embargo, los escasos beneficios de los bancos son demasiado exiguos como para cubrir las pérdidas que provocarían las rebajas de valor.

Esto ha hecho que los bancos sean reacios a traspasar sus préstamos a los inversionistas dispuestos a comprarlos a precios reducidos. Aunque este año se vendieron 20.000 millones de euros en préstamos morosos, sólo representaron 6% de todos los activos tóxicos.

Según la Autoridad Bancaria Europea, más de 16% de los préstamos en Italia son morosos, el triple que la media europea.

Los esfuerzos de UniCredit SpA, el mayor banco de Italia y que cuenta con más préstamos tóxicos que ningún otro banco europeo, para solventar sus problemas ponen de manifiesto la escasez de capital que tienen las entidades italianas. El martes, el banco —que tiene 77.000 millones de euros en créditos morosos— dijo que rebajaría en 75% el valor de sus préstamos más tóxicos y de aquéllos con una improbabilidad de pagar de 40%. El banco ahora debe captar 13.000 millones de euros para cubrir en parte esas pérdidas generadas con las rebajas de valor.

Fuente: The Wall Street Journal, 15/12/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Italia ayuda a sus bancos

abril 11, 2016

Italia prepara un plan de ayuda para sus bancos

MILÁN (EFE Dow Jones) — El gobierno de Italia se reune el lunes con directivos de las principales entidades del país, del Banco de Italia y de la agencia de inversión estatal Cassa Depositi e Prestiti para acordar los detalles de un Fondo de inversión privado respaldado por el Estado que ayude a los bancos locales a recapitalizarse y a desprenderse de sus activos tóxicos.

Según fuentes cercanas a la situación, el plan consiste en crear un fondo de inversión capitalizado por los bancos italianos, especialmente los más grandes, por Cassa Depositi e Prestiti y por otros posibles inversionistas, como aseguradoras o fondos de pensiones. Según las fuentes, el fondo podría además recaudar dinero emitiendo sus propios bonos.

El dinero se utilizará para comprar parte de los préstamos morosos que tienen los bancos y para adquirir las acciones que no se hayan vendido cuando las entidades realicen sus propias ampliaciones de capital, algo que al menos tres bancos italianos están dispuestos a hacer en los próximos meses.

Las acciones de Banco Popolare SC, que tiene previsto vender 1.000 millones de euros en acciones nuevas en los próximos meses, repuntaban recientemente un 8%, mientras que UBI Banca SpA ganaba un 7% y UniCredit SpA avanzaba un 5%.

Los préstamos morosos de los bancos italianos ascienden a un total de unos 360.000 millones de euros, de los cuales cerca de 200.000 millones de euros corresponden a créditos concedidos a deudores considerados insolventes, según el Banco de Italia.

Los bancos italianos se han visto afectados por los temores de los inversionistas de que no sean capaces de recaudar el dinero necesario para aumentar sus colchones de capital. El sector ha perdido más de un tercio de su valor de mercado este año.

Los constantes temores llevaron al Gobierno italiano a explorar la idea de preparar una iniciativa para todo el sector que ayude a resolver el problema de la deuda tóxica de los bancos.

“En 2016, Italia debe solucionar su problema bancario de una vez por todas”, dijo el primer ministro, Matteo Renzi, el mes pasado.

Fuente: The Wall Street Journal, 11/04/16.

Italia en una senda de reactivación

febrero 26, 2015

Italia en una senda de reactivación

Por Jorge Castro.

MIRADA GLOBAL. La capacidad política del primer ministro Mateo Renzi es un factor clave de la reanimación de la economía peninsular.

La capacidad política de Matteo Renzi, primer ministro de Italia, decidió la elección del nuevo presidente Sergio Mattarella, cuando la Península se encuentra en pleno proceso de reformas, y pese a que el italiano es uno de los sistemas políticos/partidarios más fragmentados del mundo, que por naturaleza tiende a la parálisis.

En un año de gobierno, Renzi reformó el Senado, con una reducción de 1/3 de sus integrantes (de 315 pasaron a 100) y logró recuperar el manejo de la energía, el turismo y los transportes, además de liquidar a 40% de las regiones.

Luego consiguió reformar el sistema laboral y pudo eliminar el monopolio accionario de grupos nacionales en las grandes compañías italianas, abriendo paso así a la inversión extranjera. También recortó los impuestos en 18.000 millones de euros por primera vez en los últimos 20 años para beneficiar a empresas y pequeños consumidores. El resultado de estas reformas ha sido un alza del índice de confianza de los inversores por primera vez en 10 años.

Italia ha experimentado tres años de contracción continuada entre 2012 y 2014, dentro de un periodo de 20 años de depresión; y este año vuelve a crecer, con un aumento de las exportaciones de 4,3% anual y una expansión del producto que sería de 0,5% en 2015, para elevarse a 1,5% en 2016.

En los últimos seis meses, la tasa de inversión ha aumentado 4 puntos, sobre todo en bienes de equipo y capital (+de 60%), tras dos décadas de virtual inmovilización; y el recorte de impuestos implica que un trabajador que gana 20.000 euros por año tendrá un aumento neto en sus ingresos de 1.200/1.350 euros; y que el costo del trabajo disminuirá más de 20% para el empleador.

La deuda pública alcanza a 135% del producto, que asciende a 1,6 billones de euros (US$2,134 billones), y es la segunda del mundo después de la japonesa (200% del PBI). Pero lo fundamental no es eso. Lo decisivo es que Italia es el país de Europa de mayor nivel de ahorro doméstico per cápita. Es uno de los países más ricos de la región.

Los instrumentos financieros disponibles en bancos y oficinas postales superan los 3,7 billones de euros. Hay que sumarles activos líquidos por 933.000 millones de euros. De ahí que el Banco de Italia estime que el ahorro doméstico supera los 6 billones de euros, cifra subestimada porque la “economía en negro” alcanza a 35%/40% del PBI.

El principal problema de la Península no es económico ni financiero, sino político. Es la crisis de confianza provocada por la parálisis de su sistema de decisiones. Por eso la recuperación de la credibilidad del poder político –en su doble condición de legitimidad y eficacia– es la primera y más relevante de las “reformas estructurales”.

Italia posee el sector industrial más competitivo de Europa, junto con el “Mittelstadt” alemán (pequeñas y medianas empresas que ocupan nichos globales en productos especializados de alta tecnología).

Este sector está constituido por redes de empresas integradas en distritos industriales o clusters del Véneto, Piamonte y Lombardía, dotadas de una extraordinaria pujanza exportadora y capacidad de innovación, que les permite dominar nichos estratégicos de la economía mundial.

El Banco de Italia señala que la tasa de inversión ha experimentado una caída de 28% a partir de 2012, y que sólo la mitad ha sido obra de factores macroeconómicos (ciclo mundial, disminución de la demanda europea, etc.). El resto es consecuencia directa de la crisis de confianza provocada por la debilidad del sistema político.

Italia es la segunda potencia industrial de Europa después de Alemania; y sus 25.000 grandes compañías, que producen la mitad del valor agregado (330.000 millones de euros sobre 690.000 millones de euros anuales) optaron por frenar las inversiones en los últimos tres años, lideradas por Fiat, que adquirió el año pasado Chrysler, uno de los tres gigantes de Detroit, en US$4,35 billones.

La economía es la reina de las ciencias sociales, subordinada a la política.

Fuente: Clarín, 22/02/15.

.

Deflación en Italia

septiembre 13, 2014

Deflación en Italia, por primera vez en más de 50 años

Crisis económica.La caída de precios de 0,1% en agosto confirma que la economía se encuentra en esa situación, nunca vista desde 1959. Es por la retracción del consumo.

Un empleado selecciona la mejor horma de queso Reggiano en Fidenza. La producción y el consumo caen en Italia, y el país ya sufre deflación. (BLOOMBERG)

En Italia la crisis es sinónimo de deflación. La caída de precios de 0,1% en agosto último confirma que la economía se encuentra en esa situación sobre base anual por primera vez desde septiembre de 1959. El contexto es el de una retracción fuerte del consumo producto precisamente de la crisis económica.

El Instituto italiano de Estadísticas (Istat) subraya que la caída de precios se debió sobre todo a la flexión en el sector energético, con los productos no regulados que pasaron del alza de 0,4% en julio pasado a una baja de 1,2% (nafta -0,8% y gasoil -1,7%).

También influyó la desaceleración del crecimiento de los precios de los servicios, una evolución «sólocontrabalanceada en parte por el redimensionamiento de la disminución de los alimentos no elaborados» como verdura y fruta fresca (-1,8%, de -2,9% en julio).

Son quince las grandes ciudades italianas que registran deflación interanual: Potenza, Reggio Emilia y Padova (-0,1%); Roma, Perugia, Bologna y Genova (-0,2%); Bari, Trieste, Florencia y Milán (-0,3%); Livorno (-0,5%); Turín (-0,6%); Verona (-0,7%) y Venecia (-0,8%).

El presidente de la asociación de consumidores Codacons, Carlos Rienzi, declaró que el dato sobre la evolución de los precios «refleja el estado desastroso del consumo familiar, que en nuestro país está en caída libre».

Codacons considera que la deflación se debe a la «reducción de las compras por parte de los italianos» y prevé que «aún será peor que en los últimos meses».

Otras asociaciones de consumidores, como Federconsumatori y Adusbef, opinaron que la deflación en Italia es la «fotografía de una crisis grandísima» cuya economía se contrae entre la caída de la producción industrial y la depresión del consumo, que en los últimos tres años se contrajo 10,7%.

Fuente: Clarín, 13/09/14.