La economía norteamericana en franco crecimiento

marzo 21, 2018

La economía de EE.UU. crece y no se recalienta

Los empleos en EE.UU. aumentaron 313.000 en febrero, el mayor incremento desde julio de 2016, y superaron en más de 100.000 puestos de trabajo las estimaciones más optimistas del mercado. Esto ocurrió con una tasa de desocupación de 4,1%, la más baja desde la década del 60, salvo el breve interregno 2000/2001 (boom de la burbuja Dot.Com).

Los empleos en EE.UU. aumentaron 313.000 en febrero, el mayor incremento desde julio de 2016, y superaron en más de 100.000 puestos de trabajo las estimaciones más optimistas del mercado. Esto ocurrió con una tasa de desocupación de 4,1%, la más baja desde la década del 60, salvo el breve interregno 2000/2001 (boom de la burbuja Dot.Com).

El nivel récord de creación de empleo en febrero no modificó la tasa de desocupación porque más de 60% de los nuevos puestos de trabajo fueron ocupados por hombres adultos (25/54 años de edad) ajenos a la fuerza laboral, que resolvieron reintegrarse a ella por la fuerte demanda y los mejores salarios reales.

La participación laboral en EE.UU. entre 2010 y 2017 (62,4% de la población económicamente activa) ha sido la menor de los últimos 20 años, lo que significa que más de 8 millones de adultos en condiciones de trabajar han permanecido voluntariamente ajenos a la fuerza de trabajo en ese periodo.

La tasa de participación laboral aumentó de 62,7% a 63% en febrero de 2018, lo que equivale a afirmar que se incorporaron a la fuerza de trabajo 806.000 operarios. En los últimos 2 meses comenzaron a elevarse los salarios reales estadounidenses (+2,8% anual en enero/ +2,6% en febrero); y todo esto sucede con una tasa de inflación menor que 2% anual, inferior al nivel de referencia establecido por la Reserva Federal para enfrentar el riesgo deflacionario.

Puede concluirse que no hay ningún síntoma de que se haya agotado la capacidad productiva norteamericana, usualmente denominada “sobrecalentamiento”; y esto ha ocurrido cuando ha vuelto a crecer el nivel de productividad de todos los factores (PTF), que ascendió a +1,5% anual en enero, lo que implica que ha quedado definitivamente atrás la etapa abismal en que la PTF fue inferior a 0,5% por año (2010/2016), la más baja de la historia de EE.UU.

El recorte de impuestos de Trump implica una disminución de 14 puntos porcentuales (p.p.) en la tasa marginal de ganancia de las corporaciones estadounidenses. Equivale a una reducción de 8 p.p. en el costo del capital y a una mejora en el retorno empresario de 20%/30%.

También el recorte disminuye 2.75 p.p. el impuesto marginal a los ingresos de los trabajadores estadounidenses, que implica un alza de US$4.000 por año en los salarios efectivos que llevan a sus hogares. El nuevo sistema impositivo ha desatado un auge extraordinario de los incentivos económicos a la inversión y a la fuerza de trabajo.

El resultado ha sido un aumento nítido de la capacidad potencial, que podría alcanzar a 2 o 3 puntos porcentuales del PBI en los próximos 2/3 años. Lo que sucede es un fenómeno por el lado de la oferta, no de la demanda; y por eso aumenta la productividad de todos los factores y se incrementan los salarios reales, sin inflación.

La Reserva Federal de Dallas advierte que el recorte de impuestos aumentará 1,3% el PBI en 2020, y que la mayor parte del alza ocurrirá en 2018. Este recorte impositivo (la tasa de ganancia pasa de 35% a 21%) es el más drástico de la historia norteamericana desde el gobierno de Ronald Reagan, con el agregado de que las mejorías en las ganancias de individuos y corporaciones tienen un carácter permanente, estatutario, de una vez para siempre.

El nuevo sistema tiene un carácter territorial, que sujeta exclusivamente a las empresas norteamericanas a la obligación de tributar en los ingresos que obtengan dentro de sus fronteras. Más del 60% de las compañías estadounidenses son transnacionales, y representan 44% del total de las firmas que integran el sistema integrado transnacional de producción, núcleo estructural del capitalismo del siglo XXI.

Esto significa que ha terminado la doble imposición sobre las empresas norteamericanas en EE.UU. y en el exterior. Esta es la razón fundamental que hace que las firmas estadounidenses tengan afuera más de US$3,4 billones, y de los que este año repatriarían (según la UNCTAD) US$2,4 billones.

La bajísima tasa de inversión en EE.UU. (12,9% del PBI entre 2010 y 2016) era la consecuencia de este fenómeno de la doble imposición y del hecho de imponer a sus empresas el impuesto a las ganancias más elevado del capitalismo avanzado.

Esto sumergió a EE.UU. en un estancamiento depresivo entre 2010 y 2016 (el PBI aumentó 2,1% anual en ese periodo), al tiempo que frenó el pleno despliegue de la nueva revolución industrial a pesar del liderazgo científico y tecnológico de Silicon Valley.

La Reserva Federal de Dallas estima que las firmas norteamericanas disminuirán en 29% el pago de impuestos en los próximos 10 años, y que 7,8% de este recorte tendrá lugar en 2018.

Por eso el recorte de impuestos de Donald Trump tiene una importancia mundial, y modifica, a través del boom de inversiones que recibe EE.UU., la direccionalidad del flujo de capitales a escala global.

Un cambio crucial ha ocurrido en el capitalismo norteamericano.

Fuente: Clarín, 21/03/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Una ola de innovación atraviesa el agro de los Estados Unidos

marzo 7, 2018

Una ola de innovación atraviesa el agro de los «farmers»

En el contexto de un negocio agrícola en el que se achicaron los márgenes, las compañías se fusionan e invierten para lograr mayor eficiencia.

La agricultura de precisión, con sensores y drones, y a es decisiva para lograr más competitividad y aprovechar mejor los insumos.

.

Los ingresos de los productores agrícolas norteamericanos cayeron más de 50% en los últimos 3 años, mientras que el precio de la tierra y los impuestos a la propiedad aumentaron 30% promedio en los estados del Medio Oeste, con epicentro en Nebraska, Iowa, y Kansas, corazón de la producción agroalimentaria de Estados Unidos, la primera y más avanzada del mundo.

Al mismo tiempo, las grandes trasnacionales estadounidenses del negocio agroalimentario –Cargill, ADM, Bunge- experimentaron una disminución neta de más de 30% en sus ganancias corporativas como consecuencia de la caída de los precios de los commodities agrícolas.

Al mismo tiempo, las grandes trasnacionales estadounidenses del negocio agroalimentario –Cargill, ADM, Bunge- experimentaron una disminución neta de más de 30% en sus ganancias corporativas como consecuencia de la caída de los precios de los commodities agrícolas.

Esto sucede cuando las tres grandes del negocio agroalimentario norteamericano se ven forzadas a aumentar sus inversiones de capital para satisfacer una demanda mundial que se intensifica cada vez más, proveniente ante todo de China y los países del sudeste asiático.

Allí la nueva clase media reclama más y mejores alimentos, a través de un boom de consumo crecientemente sofisticado, que sumó más proteínas cárnicas y más lácteos. Además crece a un ritmo acelerado la migración del campo a las grandes ciudades, una tendencia que también influye en la demanda de alimentos.

Con cada nuevo evento biotecnológico, los cultivos logran mayor potencial de rinde y sustentabilidad.

Esto ha desatado entre las grandes trasnacionales, debido a la combinación de bajos precios de los commodities y exigencias de mayores inversiones de capital, un proceso de concentración y consolidación absolutamente imparable.

El titular de Dow Chemical ha explicado las razones de su fusión con Dupont, la otra gran compañía química norteamericana: “He visto muchos cambios en la industria agrícola de Estados Unidos, pero nunca como el mercado agrícola de los últimos 3 años, donde los ingresos de los farmers han caído 55% desde 2013”.

Esto significa que la única forma en que los farmers pueden aumentar sus ingresos es a través del alza de la productividad, y esto requiere, ante todo, nuevas tecnologías a menores costos.

De ahí la fusión entre las compañías Dow Chemical y Dupont, y el proceso generalizado de concentración y consolidación de la industria agroalimentaria en Estados Unidos y en el mundo.

La lógica económica que fundamenta esta ola de compras y fusiones es disminuir los costos de producción mediante un aumento de la escala y un alza sistemática de la eficiencia.

De esa manera, mediante los ahorros obtenidos por el recorte de los costos de producción, las compañías trasnacionales apuestan a aumentar las inversiones de capital, y en especial los gastos en inversión y desarrollo (I&D) científica y tecnológica, cuya magnitud (exigencias de capitalización) se ha más que duplicado en los últimos 20 años.

Las trasnacionales estadounidenses, además del proceso de consolidación y concentración en el que están inmersas, destinan ahora una parte creciente de sus inversiones de capital a la compra de start ups agrícolas de alta tecnología, que encabezan el proceso de innovación del sector agroindustrial y se caracterizan por su extraordinaria capacidad disruptiva (la aptitud para la “destrucción creadora”).

Monsanto y Syngenta destinaron el año pasado más de 25% de sus inversiones de capital a la compra de high tech de alta tecnología, frente al porcentaje de 7% que alcanzaron en 2016. Este año esa pauta se elevaría a más del 50% del total de sus gastos de capital Aquí está en juego lo esencial del negocio agroindustrial mundial en el siglo XXI.

Estados Unidos: crecimiento sin inflación

marzo 4, 2018

Estados Unidos: boom de crecimiento sin inflación

La economía norteamericana creció 3,1% anual a partir del segundo semestre de 2017, con una tasa de desocupación de 4,1%, la más baja desde 1960, salvo un breve interregno entre 1999 y 2000, con una creación de empleo que tiende a acelerarse y que se manifestó en un promedio de 179.000 nuevos puestos de trabajo mensuales entre julio y diciembre, que trepó a 200.000 en enero, virtualmente pleno empleo, según señaló Jay Powell, titular de la Reserva Federal, ante el Congreso de EE.UU. en la exposición realizada esta semana.

Lo notable de la situación estadounidense es que en estas condiciones de pleno empleo y alto nivel de expansión, la inflación se haya mantenido en un nivel inferior a 2% anual en este periodo, una pauta más cercana a la deflación que a las perspectivas que ofrece un boom productivo como el que presenta EE.UU. hoy.

El resultado ha sido que el Índice de Precios al Consumidor (IPC) aumentó 1,7% anual en los 12 meses concluidos en diciembre de 2017, el mismo nivel que en 2016, solo que el PBI aumentó ese año solo 2,1%, mientras que la productividad se derrumbó a +0,2% anual.

Powell prevé que el IPC se mantendrá en un nivel de menos de 2% en 2018, lo que significa que la primera economía del mundo continuaría enfrentando un riesgo deflacionario a pesar de que el boom de inversiones que experimenta en este momento por el recorte de impuestos de Trump aseguraría una expansión de 4% anual o más en los próximos 10 meses.

El bajísimo nivel de inflación explica por qué la Reserva Federal aumentó solo 0,25% la tasa de interés sobre los Fondos Federales, llevándola en diciembre de 1,25% a 1,5% anual, que implica en términos reales una pauta levemente superior a 0% en el año.

Todo depende ahora en EE.UU. de si el crecimiento a altas tasas que presenta coincide con un aumento de la productividad por el lado de la oferta, porque en ese caso habría un alza de la expansión de largo plazo (auge de la capacidad potencial), que disminuiría estructuralmente el riesgo de la inflación en una etapa de boom económico.

Es una hipótesis que ha dejado de serlo y se ha convertido en una realidad en marcha: la productividad aumentó en enero 1,5% anual, un punto y medio por encima de 2016 (0,2% en el año), un nivel inferior al de Japón (0,6% anual) y el más bajo de la historia norteamericana.

Lo fundamental es que esta baja productividad ha quedado atrás; y que la sequía de inversión que fue la regla del periodo 2010/2016, cuando alcanzó a 12,6% del producto, el menor nivel en 70 años, ahora es solo un recuerdo histórico.

La Fed estima que el recorte de impuestos de Donald Trump agrega 0,7%/0,9% anual al PBI norteamericano en 2018/2019. Implica que el alza de la productividad es acompañada por un aumento de la inversión en bienes de capital, que ha crecido más de 30% en el segundo semestre de 2017 y se ha duplicado prácticamente entre enero y febrero de este año. Hay que subrayar que más de 60% de la inversión de EE.UU. se realiza en “capital intangible”— ideas, innovaciones —, no en bienes físicos.

Lo que sucede en EE.UU. es parte de la recuperación de la economía global, que crece por segundo año consecutivo en 2018, y lo hace en forma coordinada, sin excepciones, como respuesta a un impulso estructural, endógeno, no cíclico.

El FMI estima que la economía mundial crecería 4% este año (dólares constantes), que sería 4,8%/5% anual, si se lo mide en capacidad de compra doméstica. Más de 80% del crecimiento de la economía mundial en 2018 es obra de los países emergentes.

El boom de inversiones en EE.UU. abre paso al pleno despliegue de la nueva revolución industrial, la informatización e integración de la totalidad de la manufactura y los servicios.

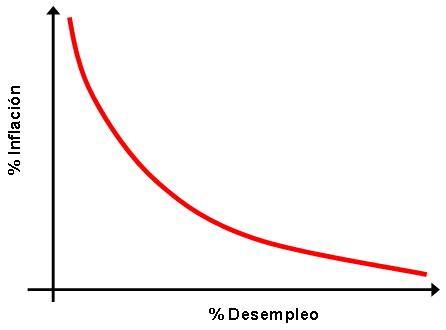

Esto hace que la “curva de Phillips” (nivel de inflación / vigor de la actividad) se haya achatado y se postergue o disminuya el ritmo de aceleración del alza de las tasas de interés por la Reserva Federal.

La curva de Phillips es una representación gráfica que muestra la relación entre desempleo e inflación. Establece que un aumento del desempleo reduce la inflación y viceversa, la disminución del desempleo se asocia con una mayor inflación.

La particularidad que ofrece el crecimiento coordinado de la economía mundial es que la inflación subyacente (core), sin alimentos ni energía, aumenta por debajo del auge del producto real (1,1% anual vs. 4% por año).

Esto se debe a que el impulso reflacionario que experimenta en este momento la economía global es consecuencia de una expansión real, no un fenómeno monetario o fiscal, que se realiza por el lado de la oferta, no de la demanda, y que tiene por eso un carácter cualitativo que se revela como aumento de la productividad.

Un rasgo central de la economía mundial en este momento histórico es que presenta un sistema financiero internacional de extrema hiperliquidez, con las tasas de interés más bajas de la historia. Nunca hubo como ahora más capitales disponibles en el sistema mundial para todo proyecto de inversión redituable.

Hay una nueva etapa en la historia del mundo.

Fuente: Clarín, 04/03/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

China crece con las manufacturas de alto valor

febrero 18, 2018

El centro de la estrategia china de desarrollo son las manufacturas

La gran apuesta de la economía china es avanzar en procesos de automatización y robotización. En la fábrica de Toyota ,por ejemplo, ya hay 760 robots que se ocupan del 96% del proceso de producción.

.

El núcleo de la estrategia de desarrollo china está centrado en la industria manufacturera de alta tecnología, en la economía real. De ahí que canalice la mayor parte de las nuevas inversiones hacia el sector industrial y utilice, para ello, recursos provenientes de la economía virtual, encabezados por los del comercio por Internet (e-commerce), que crece 26% por año y es arrastrado por un boom del consumo doméstico que alcanzó a US$6,4 billones en 2017, que serían US$10,2 billones en 2022, el nivel de EE.UU. hoy.

Esta prioridad estratégica se revela en que los créditos para la industria high tech aumentaron 11,34% en 2017 y alcanzaron a US$2,2 billones, en tanto que la inversión de punta en startups de alta tecnología (+56% por año) llegó a US$77.000 millones en los últimos 12 meses (el nivel de EE.UU.).

Esta prioridad estratégica se revela en que los créditos para la industria high tech aumentaron 11,34% en 2017 y alcanzaron a US$2,2 billones, en tanto que la inversión de punta en startups de alta tecnología (+56% por año) llegó a US$77.000 millones en los últimos 12 meses (el nivel de EE.UU.).

La inversión extranjera en la industria high tech logró un récord histórico de US$180.000 millones en 2017, y acarreó la creación de 35.652 nuevos establecimientos (greenfield).

La industria high tech creció 10% en 2017, 4 puntos por arriba de la actividad manufacturera en su conjunto, mientras que sus ganancias aumentaron 16,1% anual, 10 puntos más que el resto de la producción manufacturera.

Lo que sucede en la República Popular es un extraordinario ejercicio de “destrucción creadora”, el traslado de la inversión desde los sectores de escasa productividad a los de productividad más elevada.

En los últimos 5 años se han creado en China 21,4 millones de nuevas empresas, más de 4 millones por año, 16.600 por día. Es un experimento único en la historia del capitalismo, que coloca a la República Popular en la vanguardia de la nueva revolución industrial.

Para eso cuenta con una ventaja estratégica decisiva, que es el volumen de información (Big Data) que produce, y que es 60 veces superior al de EE.UU. Esa ventaja surge de disponer de 756 millones de usuarios de Internet, el doble que EE.UU. y la Unión Europea sumados.

Esto es lo que ha convertido a la República Popular en un gigantesco laboratorio viviente de las tecnologías más avanzadas, ante todo Inteligencia artificial (AI); y esto ocurre en el terreno crucial de las innovaciones (nuevos productos, servicios, negocios), no en el de los descubrimientos (inventos), que es el mismo en EE.UU. y en China.

Lo mismo sucede con los robots. El mercado robótico crece 30% anual en China (+17% en el mundo), y representa 69% de las ventas globales, con 35% de las patentes internacionales originadas en la labor de científicos chinos.

Hay que agregar el desarrollo de la “Internet de las Cosas” (IoT), que es un sistema cibernético integrado que vincula a través de chips inteligentes a la sociedad, la naturaleza y los individuos. El mercado chino de IoT ascendió a US$193.000 millones en 2015 y treparía a US$361.000 millones en 2020. Las conexiones inteligentes alcanzaron a 80 millones en 2015 y superarían 360 millones 5 años después.

Este sistema cibernético integrado agregaría al PBI chino —solo en la manufactura— US$736.000 millones en 2030. El mismo sistema abarcó en EE.UU. 40 millones de chips inteligentes en 2015, que serían 150 millones en 2020.

Las patentes internacionales aumentaron 17,4% por año desde 2007, las publicaciones científicas crecieron 22,9% anual, los graduados en ciencias duras eran 1.337.000 en 2002 y alcanzaron 6.081.600 en 2012 (+16,4% anual), en tanto los PhD en física y matemáticas se elevaron 6 veces (eran 80.800 en 2002 y llegaron a 486.500 en 2012).

La celeridad de la “destrucción creadora” se mide por el aumento de la productividad de todos los factores (PTF); y 77% del alza del PBI en 2017 fue obra de la PTF (ese porcentaje ascendió 20% del auge del PBI entre 2000 y 2009).

China dispone de una población de unos 300 millones de personas con niveles de ingresos comparables a los norteamericanos (US$35.000/ US$45.000 anuales), pero que tienen una actitud innovadora, de vuelco al futuro, y una cultura digital superior a la de EE.UU.

Lo que importa en la República Popular es el camino, no las etapas de su extraordinaria trayectoria. Por eso no hay que esperar lo que viene después para ver lo que puede suceder, porque el futuro ya es presente en 300 millones de chinos apasionados por la innovación, que serán 400 millones en 2020 y 1.000 millones en 2030. Para ellos, el futuro ya llegó: está aquí.

Fuente: Clarín, 18/02/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La concentración en la economía global es inexorable

febrero 6, 2018

La tendencia a la concentración en la economía es inexorable

Las corporaciones globales —que son las 88.000 que constituyen el sistema integrado transnacional de producción— triplicaron sus ganancias en términos reales entre 1980 y 2013 (de 7,6% a 10% del PBI mundial), y sus ingresos netos se multiplicaron por 5 en ese periodo.

Las corporaciones globales —que son las 88.000 que constituyen el sistema integrado transnacional de producción— triplicaron sus ganancias en términos reales entre 1980 y 2013 (de 7,6% a 10% del PBI mundial), y sus ingresos netos se multiplicaron por 5 en ese periodo.

A su vez, las compañías transnacionales de los países avanzados —el 44% es estadounidense— se han apoderado de más de 2/3 del total de las ganancias globales.

Este periodo ha coincidido con la emergencia del proceso de globalización, que es la extensión al mundo emergente de la acumulación capitalista avanzada, cruzada con la revolución tecnológica del procesamiento de la información, que ha posibilitado el surgimiento del sistema integrado transnacional de producción, constituido por las empresas transnacionales.

El resultado ha sido el vuelco del centro de gravedad del sistema desde la industria pesada a los sectores intensivos en conocimiento, en que las patentes, el software, la investigación y el desarrollo (R&D), todo lo referido a las ideas y los descubrimientos, son lo decisivo.

A partir de 2001, los sectores idea-intensivos se han transformado en las plataformas globales de hipercomputación, que son la infraestructura de lo más avanzado del sistema y que canalizan la nueva revolución industrial, cuyo epicentro es la “nube” o cloud computing.

A partir de 2001, los sectores idea-intensivos se han transformado en las plataformas globales de hipercomputación, que son la infraestructura de lo más avanzado del sistema y que canalizan la nueva revolución industrial, cuyo epicentro es la “nube” o cloud computing.

Amazon/AWS, eje de la “nube”, abarca más de 44% de la plataforma global de hipercomputación, y crece 15%/30% por año, con costos marginales que tienden a cero.

A impulso de la vanguardia, que es AWS, se generaliza la tendencia a la concentración de la economía mundial en todos los planos; y la dimensión gigantismo/concentración se transforma en una función del auge extraordinario de la competencia mundial.

La característica de esta nueva etapa es que los ingresos globales se multiplican cada vez más —serían US$185 billones en 2025—, pero las ganancias netas disminuyen aceleradamente (alcanzarían US$8,6 billones), con una tasa de retorno de 1% por año, o menos.

Esto exacerba la competencia en el sistema mundial, y eleva por lo tanto el nivel de concentración, mientras impulsa cada vez más el cambio tecnológico, todo en una sola ecuación cada vez más integrada.

La tendencia es nítida. La punta de lanza de la economía mundial son ahora cinco plataformas norteamericanas (Apple, Microsoft, Google, Amazon, Facebook) y dos chinas (Alibaba y Tencent), que crecen 15%/30%/40% por año, y están solo en la fase inicial de su expansión.

La concentración se manifiesta ahora en forma de red, no solo vertical. Alibaba y Tencent realizaron 32 y 40 fusiones y adquisiciones, respectivamente, en 2017; Monsanto compró más de 30 compañías en la década pasada; Oracle más de 80; y Google una cifra superior a 120.

La tendencia a la concentración no significa en modo alguno una disminución del número de actores en la economía mundial. Todo lo contrario. Las 7 plataformas de supercomputación se han transformado en generadoras intensivas de nuevas compañías de alta tecnología, que crecen más de 30% por año.

Estas nuevas empresas son el principal instrumento de “destrucción creadora” del capitalismo del siglo XXI, y canalizan la nueva revolución industrial. Hoy hay el doble de empresas transnacionales que en 1991, y más del 80% de ese crecimiento ocurrió después de 2001.

Las fusiones y adquisiciones (M&A) son el principal instrumento de la concentración. Hubo 11.500 en 1990, y treparon a más 30.000 en 2008, y luego, entre 2008 y 2014, crecieron 47% por año. Las transnacionales emergentes (60% chinas) realizaron el 10% de las M&A en 2008 y superaron el 35% en 2016.

El movimiento de fondo en la economía mundial en los próximos 10/15 años es la dupla concentración/proliferación de nuevas empresas. La concentración no es sinónimo de monopolio sino de gigantismo, en un mundo los protagonistas se multiplican: las nuevas compañías aumentaron dos millones por año a partir de 2010.

El incremento de la productividad en el capitalismo avanzado es una función de la integración del sistema, sumada a la multiplicación del número de actores.

Esto permite pensar que el nivel de incremento de la productividad de los próximos 10/15 años será cualitativamente superior a cualquier otra fase del desarrollo capitalista hasta ahora alcanzada.

Es un mundo nuevo, fundado en una lógica de acumulación distinta, que se expande mediante súbitos y enormes saltos cualitativos.

Lo que se aproxima carece de vuelo utópico. Descree del “deber ser” y apuesta a un “ser” más rico y densamente productivo, que ya está a la vista. El mundo se encuentra en las vísperas de un extraordinario surplus de productividad.

El siglo XXI recién comienza.

Fuente: Clarín, 04/02/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Cambios en el consumo mundial de carne

febrero 3, 2018

Hacia un nuevo paradigma en el consumo mundial de carne

Por la epidemia global de obesidad y diabetes, el objetivo es instalar una cultura de la austeridad y del cuidado de los recursos naturales en la alimentación.

Por Jorge Castro.

En los países del sudeste asiático, la demanda de proteínas cárnicas, sobre todo los cortes porcinos, se disparó en los últimos años.

.

El cálculo del Foro de Davos es que la producción de alimentos del mundo avanzado (Estados Unidos representa más del 60% del total) cubre entre 150% y 200% de las necesidades nutricionales (medidas en términos calóricos) de los 900 millones de personas que integran su población.

Pero los supermercados norteamericanos pierden entre 5% y 10% de los productos individualmente vendidos debido a modificaciones en los pedidos de último momento.

Pero los supermercados norteamericanos pierden entre 5% y 10% de los productos individualmente vendidos debido a modificaciones en los pedidos de último momento.

Lo notable es que este nivel de pérdidas ha adquirido un carácter sistemático porque responde a una estrategia de marketing destinada a mostrar como argumento de venta una imagen de abundancia en los bienes más requeridos por el mercado. Por eso, el efecto acumulado de este desperdicio es 3 o 4 veces superioren términos anualizados.

En China ya hay 100 millones de personas que padecen enfermedades vinculadas con la obesidad.

.

El Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) estima que las técnicas automatizadas de manejo de stocks (inventarios) pueden reducir o eliminar estas pérdidas en un plazo de 2 años, y garantizar al mismo tiempo la frescura y novedad marketinera de los productos.

En los países emergentes, la proporción de alimentos desperdiciados es más de 30% -en el caso de India el nivel de pérdidas es superior a 40%-; y la razón es la falta de sistemas de frío y almacenaje, sumado a la carencia, o total anacronismo, del aparato logístico y de distribución.

USDA señala que en Estados Unidos se pierde 19% del total de los alimentos proveídos por la cadena estadounidense de producción, debido a que son preparados pero no servidos, lo que significa que se tornan inutilizables en la fase de la cocina, o incluso porque se los sirve en porciones excesivamente grandes.

Esta brecha de efectividad podría desaparecer con técnicas de control sustentada en la Inteligencia Artificial, que incluya los gustos y necesidades de los consumidores, lo que podría ocurrir en un plazo no mayor a 15 meses.

El Reino Unido se ha propuesto reducir a la mitad el 21% de los alimentos desperdiciados por lo hogares británicos en los últimos 10 años, a través de una campaña sistemática de educación social de carácter intensiva.

Todo depende del cambio de los hábitos sociales y del estilo de vida, más allá incluso de las técnicas utilizadas, centrados en lo que se refiere a una creciente conciencia pública del valor de los alimentos y del carácter restringido de su utilización.

Se trata de instalar una nueva cultura en la alimentación, con eje en la austeridad, el cuidado de la naturaleza y sus recursos, y ante todo la salud de las personas.

También hay que reducir el consumo de carnes y lácteos a los niveles existentes antes del boom de hiperconsumo desatado en Estados Unidos en las décadas del 50 y del 60; y que es una de las causas primordiales de la epidemia de hiperobesidad experimentada desde entonces, uno de los grandes flagelos sociales que afectan a la sociedad norteamericana.

La República Popular China consume 63 kilos de carne por persona, y es de lejos el principal mercado del mundo, pero aún así el consumo per cápita de carne de su población es sólo la mitad de los niveles estadounidenses.

Es obvio que el objetivo chino no puede ser alcanzar los niveles de Estados Unidos en lo que hace al consumo de carnes.

Ya hay en el gigante asiático una población de 100 millones de enfermos diabéticos y obesos o hiperobesos, y en el caso de permanecer la tendencia actual serían 300 millones en 15 años.

Fuente: Clarín, 03/02/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Naturaleza y Capitalismo en el siglo XXI

enero 23, 2018

Nuevo lazo entre naturaleza y capitalismo en Estados unidos

«La naturaleza ha comenzado a crecer orgánicamente en EE.UU. a un ritmo superior a su conversión en insumos», dice el autor.

.

La caída de la intensidad energética por unidad de producto —más de 30% desde 2001— es la manifestación principal de la revolución tecnológica del procesamiento de la información en el sistema productivo estadounidense. También es la causa esencial de la disminución por la mitad de la emisión de dióxido de carbono (CO2) experimentada en este periodo.

La industria norteamericana consume ahora menos materias primas y fuerza de trabajo por unidad de producto.

La caída de la intensidad energética en EE.UU. expresa el proceso acelerado de intensificación del capital, que caracteriza su condición de país-frontera del sistema, en que el futuro por definición llega primero. En el límite, este proceso adquirió una intensidad tal que ha forjado una nueva relación entre el capitalismo y la naturaleza. De ahí que la recuperación de la naturaleza (crecimiento orgánico), provocada por el cambio tecnológico que utiliza menos materias primas como insumos productivos, es superior al nivel de su consumo.

La naturaleza ha comenzado a crecer orgánicamente en EE.UU. a un ritmo superior a su conversión en insumos. Ha dejado de ser depredada (convertida en objeto) como ha sido la regla en el capitalismo industrial de los últimos 100 años.

El resultado ha sido una drástica modificación de la ecuación ecológica del sistema, lo que ha cambiado el posicionamiento norteamericano en relación con el cambio climático, el gran desafío del siglo XXI.

En el agro norteamericano se ha producido una separación estructural entre la tierra sembrada y el rendimiento por hectárea a partir de la década del 40. Desde entonces, los farmers han multiplicado por 5 la producción de maíz, con la misma superficie de tierra sembrada. Lo decisivo ha sido que el alza de los rendimientos fue acompañada por una disminución creciente en el uso de fertilizantes, incluso los nitrógenos, fosfatos y el agua.

Hay una caida del 37% en uso de pesticidas químicos entre 1940 y 2015, y los rendimientos agrícolas aumentaron 22% en este periodo. En términos globales, no se requiere más tierra fértil en la explotación agrícola, a pesar del aumento de 2.500 millones de personas a la población del mundo en 2050.

Más de 30% de la producción mundial de alimentos se desperdició en 2017 (1.300millones de toneladas). En la India, con la mayor población desnutrida del mundo, esa pérdida es de más de 40%. El problema de la alimentación es hoy una falla del sistema de distribución, no de la capacidad productiva.

Si este flagelo se eliminara, un área semejante al subcontinente indio podría ser sustraída a la producción agrícola en los próximos 33 años, a un ritmo de 2 millones de hectáreas cada 12 meses.

El calentamiento de la atmósfera está impulsando la reforestación de EE.UU. Una hectárea de los bosques helados producía 3,6 m3 de madera por año, y ahora —cambio climático mediante— provee 7,4 m3.

Lo que está ocurriendo es que hay un aumento acelerado de la biósfera en la superficie terrestre debido al calentamiento global. Se está desplegando un verdor creciente, que equivale a más de 2.000 millones de toneladas por año. El dióxido de carbono les permite a las plantas crecer más, con menor consumo de agua.

De ahí que los veranos, y en general los ciclos productivos, se extiendan y por eso aumenta la bioatmósfera, y por consiguiente las plantas crezcan debido a una mayor absorción de dióxido de carbono. Esta es la tendencia ecológica central de la segunda década del siglo XXI.

Hace más de 20 años que cae en EE.UU. la utilización de las 9 principales materias primas, encabezadas por el cobre, el mineral de hierro y el acero, y baja incluso el consumo de agua. Entre 1970 y 2000, la población aumentó en 80 millones, pero el consumo de agua retrocedió en términos absolutos. La producción de maíz se ha triplicado en este periodo, pero ahora requiere menos agua que 30 años atrás.

Todo indica que la nueva revolución industrial va a acelerar esta tendencia, que la producción se está “desmaterializando” y que aumenta exponencialmente el contenido de inteligencia e innovación.

Se trata de tendencias globales que, como es usual, se despliegan primero en EE.UU. La regla en el capitalismo es que “la humanidad se plantea solo problemas que puede resolver”, avalando el sesgo profundamente antiutópico de la inteligencia práctica (teoría, acción, resolución) del hombre moderno.

La nueva revolución industrial sienta las bases de un sistema productivo sustentable en el largo plazo, profundamente desmaterializado y basado en una nueva relación con la naturaleza. Torna real a lo posible y fusiona el futuro con el presente, que es la única categoría temporal que realmente importa.

El siglo XXI recién comienza.

Fuente: Clarín, 21/01/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

USA, China y la nueva geopolítica del shale gas

noviembre 26, 2017

La nueva geopolítica del shale gas

Por Jorge Castro.

Una perforación de shale gas en Waynesburg (Estados Unidos), que es el líder mundial en esta tecnología.

.

La Agencia Internacional de Energía (IEA) estima que la producción de shale gas de EE.UU. aumentaría más de 8 millones de barriles diarios entre 2010 y 2025; y que la consecuencia sería que más de 80% del alza de la oferta energética mundial provendría de fuentes norteamericanas en este periodo.

La previsión de IEA muestra la siguiente secuencia: EE.UU. tendría una producción petrolera total de 16,9 millones de barriles diarios en 2025; y se elevaría a 13 millones de b/d la suma de crudo, condensados (refinados), y gas natural líquido (LNG).

“EE.UU. es el líder indiscutible de la provisión de petróleo y gas en el mundo en las próximas décadas”, afirma IEA. La explosión del shale estadounidense “… ha superado todos los récords históricos, y ha dejado atrás las mayores experiencias de Arabia Saudita en los megacampos de Ghawar, así como los logros soviéticos de los superyacimientos siberianos de la década del 60”.

Hay que ubicar la previsión de IEA en el siguiente contexto: la demanda energética mundial crecería más de 30% en 2040 y la de gas natural más de 45% — “…el equivalente a añadir otra China y otra India a la actual demanda global”— ; y el precio del petróleo se mantendría en los niveles actuales (US$ 50/ US$ 60/ barril) en este período.

La Agencia Internacional señala que los 2 millones de automotores eléctricos que recorren las rutas del mundo hoy serían 50 millones en 2025 y más de 300 millones en 2040, sin descartar la posibilidad de que esta cifra se triplique para entonces.

La energía renovable (solar/eólica), que cubre actualmente 5% de la oferta energética mundial, treparía a 40% en 2040 y atraería más de las dos terceras partes de la inversión energética global de los próximos 25 años.

China es la clave de estas previsiones. Para enfrentar el crecimiento excepcional de la demanda eléctrica, obra de los requerimientos de la nueva clase media constituida por más de 300 millones de personas con niveles de ingresos comparables a los norteamericanos (US$35.000/US$45.000 anuales), la República Popular necesitaría agregar a su actual producción un sistema generador de electricidad que equivalga “…al parque norteamericano de hoy, e India otro semejante al tamaño de la Unión Europea (UE)”. Solo el sistema de frío que necesita construir China en 2040 excedería la demanda total de electricidad de la economía japonesa hoy.

La política de Xi Jinping ha modificado la demanda energética de la República Popular, y ha sustituido en forma acelerada la provisión de carbón como principal fuente energética por el consumo de gas natural y la energía renovable. El cambio de matriz productiva con un sesgo favorable a los servicios y a la alta productividad ha reducido el auge de la demanda energética, que ahora crece solo 1% por año hasta 2040 (comparada con el alza de8% anual que experimentó entre 2000 y 2012).

Aun así, respondería por más de 30% del incremento de la demanda mundial de gas en este período; y las importaciones de gas líquido (LNG) alcanzarían a 280.000 millones de m3 en 2040, al tiempo que superarían 13 millones de barriles por día (m/b/d) las compras netas de petróleo en el exterior.

La revolución del shale en EE.UU. ha devenido en una potencia exportadora extraordinaria de gas líquido (LNG). Por eso proliferan en la economía norteamericana las inversiones en la industria petroquímica y en general en las actividades manufactureras energo-intensivas.

Hay un nuevo centro de poder mundial surgido del acuerdo entre EE.UU. y China resuelto por los presidentes Xi Jinping y Donald Trump en Palm Beach, Florida (6/7 de abril de 2017), consolidado y profundizado en la visita de Estado del mandatario estadounidense a Beijing hace 15 días, en que se firmaron transacciones entre empresas de los 2 países por US$253.500 millones.

El eje de este acuerdo histórico entre las 2 superpotencias de la época es la explosión del shale estadounidense bajo la forma de gas líquido (LNG). Hoy el shale norteamericano expresa toda la cadena integrada de valor LNG: producción, transporte, distribución, financiamiento, e inclusive la actividad manufacturera de las nuevas industrias de alta intensidad energética.

Las exportaciones de shale líquido a China, que se multiplicarían por 3 en los próximos 2 años, según lo pactado por Trump y Xi Jinping en Beijing, constituyen el principal instrumento para reducir (eliminar) el superávit comercial de la República Popular con EE.UU., que es el objetivo absolutamente excluyente del mandatario estadounidense.

El aumento de las compras de LNG norteamericano por China implicaría una reducción de ese superávit comercial de 30% en 2020 y de más de 50% en 2025.

Hay en marcha en el mundo una nueva geopolítica del gas natural en el siglo XXI; y este acontecimiento crucial sirve como fundamento e impulso a una nueva configuración bipolar del sistema de poder mundial que están llevando a cabo EE.UU. y China, el nuevo eje de la historia global.

Hay en marcha en el mundo una nueva geopolítica del gas natural en el siglo XXI; y este acontecimiento crucial sirve como fundamento e impulso a una nueva configuración bipolar del sistema de poder mundial que están llevando a cabo EE.UU. y China, el nuevo eje de la historia global.

Fuente: Clarín, 26/11/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Alemania y la fuerza de sus PyMEs

septiembre 24, 2017

Las pymes fundan la potencia exportadora alemana

Alemania/RFA (82 millones de habitantes/US$3.8 billones de PBI/ cuarta economía del mundo) tuvo el año pasado el mayor superávit de cuenta corriente del sistema global (US$289.000 millones/ 8.3% del PBI), por encima de China (1.340 millones de habitantes/ U$S 11.4 billones/ segunda economía mundial), que obtuvo un plus positivo de US$196.400 millones/1.7% del PBI.

Alemania/RFA (82 millones de habitantes/US$3.8 billones de PBI/ cuarta economía del mundo) tuvo el año pasado el mayor superávit de cuenta corriente del sistema global (US$289.000 millones/ 8.3% del PBI), por encima de China (1.340 millones de habitantes/ U$S 11.4 billones/ segunda economía mundial), que obtuvo un plus positivo de US$196.400 millones/1.7% del PBI.

El Deutsche Bank estima que la RFA duplicaría el superávit de cuenta corriente en 20 años, y que las ventas externas aumentarían 80% en la próxima década, mientras que el PBI industrial se elevaría 18 puntos en este periodo. El antecedente de esto es que en los 7 años previos a la crisis financiera internacional de 2008/2009 (colapso de Lehman Bross.), las exportaciones de Alemania Federal crecieron 76%, 20 puntos por encima del mejor desempeño del resto de Europa.

El superávit de cuenta corriente de la Republica Federal es obra de la superior productividad de su industria manufacturera(metalmecánica), especializada en bienes de equipo y de capital de alta tecnología, sumada a su vinculación preferencial con el eje del capitalismo mundial en esta etapa histórica, que son los países asiáticos, en primer lugar China.

La raíz de la extraordinaria productividad/ competitividad alemana se revela en la estructura de sus exportaciones (U$S 1.52 billones en 2016/ 38.4% del PBI/+1.2% respecto al año anterior) que se muestran nítidamente diferenciadas en tres tercios.

Las grandes compañías transnacionales – Bayer, Volkswagen, Siemens, Bosch, etc – todas ellas integrantes del Indice Dax30, tienen ingresos superiores a US$1.300 millones anuales, responden por 31,69% del total de las exportaciones, y son solo 0,02% del universo empresario de Alemania Federal.

El segundo tercio está constituido por pequeñas y medianas empresas (pymes) que venden menos de US$70 millones por año, exportan 31,4% del total, y son 99,65% de las firmas alemanas.

El tercer tercio es el decisivo. Son las Mittelstad – unas 3.000 – (0.34% del total) que disponen de ingresos entre US$150 millones y US$1.500 millones por año, y se hacen cargo de 31,4% de las ventas externas de la segunda potencia exportadora del mundo, después de China, que es la RFA.

Las Mittelstad son compañías extraordinariamente especializadas en un solo producto de alto valor tecnológico y alcance global, que compensan el elevado riesgo inherente a la especialización extrema con una notable diversificación internacional (un promedio de 16 países cada una). Esto les permite adquirir gigantescas economías de escala centradas en nichos específicos, en constante expansión, de la economía mundial.

El liderazgo de las Mittelstad en estos nichos globales está asegurado porque compiten por calidad y marca (usualmente centenaria o más, debido a que provienen de la segunda revolución industrial que impulsó el entonces canciller Bismarck tras la unificación de 1871 y la constitución del I Reich), y no por precio.

Las Mittelstad, estas pymes transnacionales altamente intensivas en conocimiento y capital, se especializan en la producción de maquinarias avanzadas, autopartes, productos químicos, y equipos eléctricos automatizados.

El año pasado, las 3.000 Mittelstad invirtieron US$ 11.000 millones en investigación científica y tecnológica (I&D), 15% del gasto realizado en este rubro esencial del capitalismo avanzado por la Republica Federal.

La particularidad de Alemania – una de las tres protagonistas de la globalización, junto con EE.UU y China – es que su participación en el proceso de integración mundial del capitalismo a través del comercio y las inversiones, no se realiza primordialmente a través de las grandes empresas transnacionales, sino de las pequeñas y medianas compañias (responsables de 68% del total de las ventas externas).

El núcleo estructural del capitalismo en el siglo XXI es el sistema integrado transnacional de producción, constituido por 88.000 empresas transnacionales y sus 600.000 asociadas o afiliadas(UNCTAD/2017); y lo asombroso es que la RFA, la cabeza del comercio internacional, tiene asegurado su protagonismo internacional no a través de las grandes corporaciones, sino de las pequeñas y medianas compañías.

Esta es la paradoja alemana, el país de la pequeña y mediana empresa, en su inmensa mayoría familiares, que son al mismo tiempo la fuente de su protagonismo internacional.

La RFA es el país europeo históricamente fundado en el consenso y la cooperación. Es lo que se ha denominado “capitalismo renano”; y ésta es la base socioeconómica y política de su excepcional competitividad. Alemania es el integrante de la Unión Europea (UE) y cabeza de la Zona Euro dotado de mayor estabilidad y previsibilidad; y colocado al mismo tiempo – y por eso – a la vanguardia de la innovación tecnológica, bajo el nombre ahora de nueva revolución industrial (Industrie 4.0).

Aquí está la explicación de la reelección este domingo por cuarta vez de Angela Merkel como canciller de Alemania, heredera de Bismarck.

Fuente: Clarín, 24/09/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

China crece con ahorro interno

septiembre 10, 2017

China lidera la globalización con ahorro interno

China creció tres veces por encima de EE.UU. entre 2010 y 2016 y fue responsable de 35% del crecimiento de la economía mundial en este período.

Por Jorge Castro.

Xi Jinping, presidente de China, le propuso a Trump un “Plan de 100 días” para eliminar el superávit comercial y multiplicar el intercambio bilateral.

.

La economía mundial volvió a crecer en 2017 con más fuerza que la prevista, y se expande ahora a una tasa anualizada de 4%/5%; y lo hace después de 6 años de estancamiento, a contar de la crisis financiera internacional de 2008/2009 (Lehman Brothers).

El alza de la economía global se mide en términos de capacidad de compra doméstica (PPP), debido a que más de 80% de la economía mundial es obra de los países emergentes (China, 40%; India, 19%, comparado con EE.UU. que aporta solo 15%). La medición en PPP aumenta 0,7 puntos porcentuales el auge del producto, comparado con el nivel que se fija en dólares constantes.

El alza de la economía global se mide en términos de capacidad de compra doméstica (PPP), debido a que más de 80% de la economía mundial es obra de los países emergentes (China, 40%; India, 19%, comparado con EE.UU. que aporta solo 15%). La medición en PPP aumenta 0,7 puntos porcentuales el auge del producto, comparado con el nivel que se fija en dólares constantes.

La recuperación de la economía mundial en 2017 no tiene un carácter cíclico, sino estructural. Es el resultado del surgimiento en gran escala de la nueva revolución industrial en todo el mundo avanzado, liderada por EE.UU., China y Alemania.

También la expansión de la economía internacional constituye una nueva fase del proceso de globalización, que para desplegar plenamente el potencial de productividad de la nueva revolución industrial, necesita superar el impacto notablemente negativo que ha tenido en EE.UU. la anterior fase de la integración mundial, que se inició en 2001 (ingreso de China a la OMC) y concluyó en 2016.

Más del 80% de la fuerza de trabajo estadounidense no ha tenido aumentos en sus ingresos reales en este período; y la competencia china, al desplegarse en forma concentrada e intensiva después de 2001, ha destruido más de 2,8 millones de puestos de trabajo en los grandes estados industrializados del Medio Oeste (Pensilvania, Ohio, Michigan, Wisconsin).

No hay forma alguna de frenar el extraordinario despliegue de productividad que anida en la nueva revolución industrial, a condición, solamente, de que se aumente significativamente la tasa de inversión (2 puntos del PBI en 2017/2018).

El carácter imparable de la nueva revolución industrial está acompañado por una agudización extrema de todas las contradicciones sociales, económicas y culturales de EE.UU., ante todo la concentración acelerada de los ingresos en el 1% de arriba de la pirámide social.

Más de 60% de las empresas norteamericanas que disponen de tasas de retorno de 25% o más corresponden al sector de alta tecnología, cuyas ganancias son 8/10 veces superiores a las del promedio estadounidense (ese múltiplo era 3 en 1990). Esta es la causa estructural que ha provocado la quiebra del “Sueño Americano”.

China creció 3 veces por encima de EE.UU. entre 2010 y 2016(6,5% anual/ 2% por año); y fue responsable de 35% del crecimiento de la economía mundial en este período (EE.UU., del 15%).

Ventaja china

Lo decisivo no es eso. La clave de la primacía estratégica de la República Popular es su excepcional nivel de ahorro doméstico (47% del PBI/US$5,1 billones en 2016), que treparía a US$6.9 billones en 4 años (FMI). El ahorro interno ascendió en EE.UU. a US$3,5 billones en igual período.

Por eso China se ha convertido en la principal fuente de capitales del siglo XXI; y esta es la base material, totalmente objetiva, en que se funda el liderazgo – la iniciativa estratégica – de Xi Jinping en los conflictos de la década, ante todo en la relación con EE.UU.

Esto fue lo que ocurrió en la reunión cumbre de los 2 países en Palm Beach, Florida, realizada el 6 y 7 de abril de este año. Donald Trump advirtió de entrada que era “inaceptable” para EE.UU. el superávit comercial chino (US$340.000 millones en 2016), el mayor del mundo, en un intercambio bilateral que ascendió a US$560.000 millones el año pasado.

Xi Jinping acordó completamente con el mandatario norteamericano y le propuso un “Plan de 100 días” para eliminar ese superávit comercial en un plazo de 3/5 años, al tiempo que se multiplicaba el intercambio bilateral. El líder chino asumió en Palm Beach como propio el diagnóstico de Donald Trump sobre la crisis norteamericana y las causas del debilitamiento de EE.UU. en el sistema mundial.

Consiste básicamente en que ha sido la pérdida del trabajo – y por lo tanto de la inversión – experimentada por la economía norteamericana en los últimos 15 años; y como contrapartida y conclusión de ese diagnóstico, la necesidad de revertir esta experiencia ruinosa que ha convertido a la nación americana en la gran perdedora del proceso de globalización.

Esta reversión del trabajo y la inversión tiene que ocurrir en lo esencial antes de que EE.UU. despliegue plenamente la nueva revolución industrial (en los próximos 2/3 años); y de esa manera logre resolver (procesar) las contradicciones que destruyen la unidad nacional, y que provienen de la anterior fase de la globalización que concluyó en 2016.

La regla estratégica esencial de Mao Tse Tung – el maestro de Xi Jinping – fue siempre la misma desde que desató la “guerra prolongada” en la década del 30 y lideró la Larga Marcha: nunca, en ningún caso, hay que perder la iniciativa en un conflicto.

Fuente: Clarín, 10/09/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.