Si naciste antes de 1990, es probable que hayas vivido la crisis financiera de 2008, pero si eres más joven, es posible que no tengas una clara conciencia de los riesgos del mercado. La película «La Gran Apuesta» (The Big Short) es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

.

¿ℚ𝕦𝕖́ 𝕗𝕦𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠? El colapso financiero de 2008 se desencadenó por la burbuja de la crisis de hipotecas subprime. Los bancos y las instituciones financieras habían otorgado préstamos hipotecarios a personas que no podían pagarlos, y luego habían empaquetado estos préstamos en instrumentos financieros complejos que se vendieron a inversores de todo el mundo.

.

¿ℚ𝕦𝕖́ 𝕤𝕦𝕔𝕖𝕕𝕚𝕠́? Cuando los propietarios de viviendas comenzaron a incumplir con sus pagos, los instrumentos financieros que se habían creado sobre la base de estos préstamos comenzaron a perder valor. Esto provocó una cadena de reacciones en cadena que llevaron a la quiebra de varias instituciones financieras importantes, incluyendo el banco de inversión Lehman Brothers.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕒𝕡𝕣𝕖𝕟𝕕𝕖𝕣 𝕕𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠? La crisis financiera de 2008 nos enseña que los riesgos del mercado pueden ser devastadores si no se entienden y se gestionan adecuadamente. Es importante estar informado sobre los productos financieros que se ofrecen y no invertir en algo que no se entiende.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕙𝕒𝕔𝕖𝕣 𝕡𝕒𝕣𝕒 𝕡𝕣𝕠𝕥𝕖𝕘𝕖𝕣𝕟𝕠𝕤? Para protegernos de los riesgos del mercado, es importante:

Estar informado: Aprende sobre los productos financieros que se ofrecen y no inviertas en algo que no entiendas.

Diversificar: No pongas todos tus huevos en una sola canasta. Diversifica tus inversiones para reducir el riesgo.

Gestionar el riesgo: No te dejes llevar por la emoción. Gestionar el riesgo es clave para evitar pérdidas importantes.

Caveat emptor es una frase en latín que significa ‘que el comprador tenga cuidado’. Es una doctrina de la ley de la propiedad que expresa que la responsabilidad de una compra recae en el comprador, quien deberá tomar las medidas oportunas para asegurarse previamente de la calidad de lo que está por adquirir y deberá descartar posibles reclamaciones futuras al vendedor.

.

En síntesis

La crisis financiera de 2008 fue un recordatorio de los activos financieros pueden colapsar. Es indispensable estar informado, diversificar y gestionar el riesgo para protegernos de los riesgos del mercado. La película «La Gran Apuesta» es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

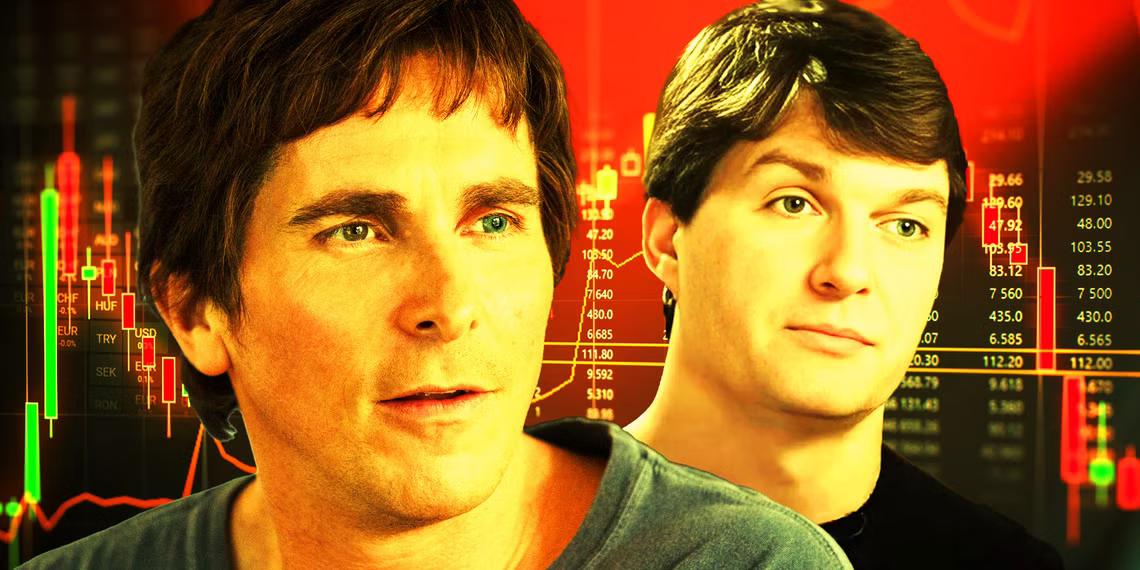

La Gran Apuesta (en inglés, The Big Short) es una película estadounidense que trata sobre la crisis financiera de 2007-2008. La película es una comedia dramática y biográfica que se basa en el libro homónimo de Michael Lewis. La película cuenta la historia de un grupo de inversores que apostaron contra el mercado inmobiliario de Estados Unidos en 2006. Su inversión arriesgada los llevó a conocer el lado oscuro del sistema bancario y a beneficiarse económicamente del colapso del mercado. La Gran Apuesta está protagonizada por: Christian Bale, Steve Carell, Ryan Gosling, Brad Pitt, Marisa Tomei, Melissa Leo, Karen Gillan. Adam McKay fue el director de la película, que se estrenó en Estados Unidos en diciembre de 2015. La Gran Apuesta describe varios de los factores clave en la creación de la permuta de incumplimiento crediticio en el mercado, que buscaba apostar en contra de la Obligación Colateralizada por Deuda (CDO), y terminó aprovechando la crisis financiera de 2007- 2008.

*****

En 2007, Michael Burry, el fundador del fondo de cobertura Scion Capital, se aprovechó de la crisis de las hipotecas subprime al apostar en corto en el mercado de bonos hipotecarios.

En 2007, Burry se convirtió en uno de los primeros inversores en predecir la crisis de las hipotecas subprime. En 2007, Burry ganó U$S 100 millones para sí mismo y U$S 700 millones para sus inversores.

Burry cerró Scion Capital en 2008 para centrarse en sus inversiones personales. En 2013, Burry fundó Scion Asset Management, una firma de inversión privada. La historia de Burry se hizo famosa en la película La Gran Apuesta.

Michael Burry es interpretado por Christian Bale en La Gran Apuesta

Fraudes y conflictos de intereses en los mercados financieros: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

Otra excelente película relacionada:

El precio de la codicia (Margin Call), ambientada en el arriesgado mundo de las altas finanzas, es un thriller que compromete a las figuras clave de un banco de inversión durante las peligrosas 24 horas previas al inicio de la crisis financiera de 2008.

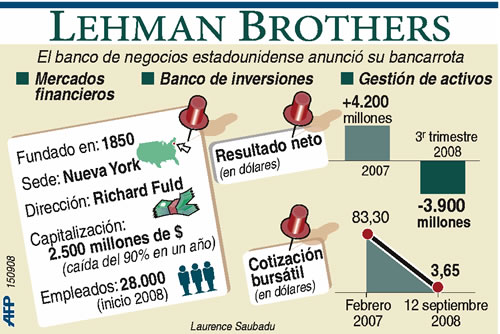

Lehman Brothers Holdings Inc, fundada en 1850, fue una compañía global de servicios financieros de Estados Unidos. Destacaba en banca de inversión, gestión de activos financieros e inversiones en renta fija, banca comercial, gestión de inversiones y servicios bancarios en general.

Lehman Brothers sobrevivió a una guerra civil, a la crisis bancaria de 1907, similar a la originada en 2008, a la crisis económica mundial conocida como el crac de 1929, a escándalos en su papel de intermediador de bonos y a colapsos en hedge funds, pero no consiguió superar la crisis subprime de 2008 que constituye, con un pasivo de $613.000 millones, la mayor quiebra de la historia hasta el momento. El 15 de septiembre de 2008, Lehman Brothers anunció la presentación de su quiebra. Fuente: Wikipedia, 2016.

Las personas clave de un banco de inversión, 24 horas antes de la crisis subprime, están tratando de deshacerse de los bonos hipotecarios malos presentándolos como una inversión segura y rentable a sus clientes.

.

Inspirada en el colapso de Lehman Brothers y el escándalo de las hipotecas subprime que marcó el inicio de la crisis financiera global de 2008.

Lehman Brothers Holdings Inc. fue una compañía global de servicios financieros de Estados Unidos fundada en 1850. Destacaba en banca de inversión, gestión de activos financieros e inversiones en renta fija, banca comercial, gestión de inversiones y servicios bancarios en general. Antes de declarar la quiebra el 14 de septiembre de 2008, Lehman Brothers era el cuarto banco de inversión más grande de Estados Unidos (tras Goldman Sachs, Morgan Stanley y Merrill Lynch) y tenía 680 mil millones de dólares estadounidenses en activos.

Sus principales empresas dependientes del grupo fueron Lehman Brothers Inc., Neuberger Berman Inc., Aurora Loan Services Inc., SIB Mortgage Corporation, Lehman Brothers Bank, FSB, y el Grupo Crossroads. El holding tenía su sede social en la ciudad de Nueva York, con sedes regionales en Londres y Tokio, así como oficinas ubicadas en todo el mundo.

El 15 de septiembre de 2008, Lehman Brothers presentó su declaración formal de quiebra tras el éxodo de la mayoría de sus clientes, pérdidas drásticas en el mercado de valores y la devaluación de sus activos por las principales agencias de calificación de riesgos. Estos fenómenos se produjeron principalmente por la involucración de Lehman en la crisis de las hipotecas subprime, asumiendo riesgos excesivos. Posteriormente, se presentaron alegaciones de negligencia que incluso llegaron a acusaciones criminales. La quiebra de Lehman Brothers es la mayor quiebra en la historia de Estados Unidos y está fuertemente asociada a la crisis financiera global de 2008. Además, la quiebra de Lehman impulsó la doctrina del too big to fail. El 16 de septiembre, Barclays anunció un acuerdo para adquirir las divisiones de banca de inversión y compraventa de Lehman Brothers además de su sede social en Nueva York. El 20 de septiembre, el acuerdo fue revisado y aprobado por el juez de bancarrota estadounidense James M. Peck. Una semana después, Nomura Holdings anunció su intención de adquirir las franquicias de Lehman Brothers en la región de Asia-Pacífico, incluyendo las divisiones en Japón, Hong Kong y Australia, y las divisiones de banca de inversión y negocios patrimoniales en Europa y Oriente Medio. Este acuerdo se hizo efectivo el 13 de octubre de 2008.

.

Historia

Fundación

En 1844, Henry Lehman, el hijo de un comerciante de ganado, emigró a Estados Unidos desde Baviera (Alemania) y se instaló en Montgomery (Alabama), abriendo un comercio. En 1847, tras la llegada a EE.UU. de su hermano Emanuel Lehman, la empresa se convirtió en «H. Lehman and Bro.» y con la llegada del hermano menor, Mayer Lehman, en 1850, la firma pasó a llamarse «Lehman Brothers».

Aprovechando el alto valor de mercado del algodón, la empresa comenzó a aceptar como pago cantidades de algodón en bruto, con lo que estableció un negocio de algodón tratado, creciendo hasta convertirse en una de las más importantes de Alabama. Cuando el negocio de la comercialización de algodón se trasladó hasta Nueva York, Lehman Brothers también cambió de ubicación en 1858.

Expansión

La empresa superó la guerra civil de Estados Unidos sin muchas dificultades y colaboró decisivamente en la fundación del mercado financiero del algodón en Nueva York como mercado de materias primas (1884). Al mismo tiempo, diversificó su negocio entrando en los del café y los ferrocarriles. A principios del siglo XX, empezó a participar en el mercado del tabaco, creándose las primeras compañías subsidiarias del holding. La empresa también consiguió superar sin dificultades significativas la Gran Depresión de 1929. En la década de 1930 se integró en el mercado de la radio y la televisión a través de una asociación con Radio Corporation of America.

En la década de 1970, la empresa adquirió la entidad financiera Abraham & Co, y después se fusionó con Kuhn, Loeb & Co, para formar Lehman Brothers, Kuhn, Loeb Inc, el cuarto banco de inversión más grande de Estados Unidos, detrás de Salomon Brothers, Goldman Sachs y First Boston.

Dificultades financieras hicieron que en la década de 1980 debiera asociarse con American Express y subdividirse en varias entidades agrupadas con otras empresas. Finalmente, se estructuró en Shearson Lehman / American Express y EF Hutton & Co, unidas más tarde como Shearson Lehman Hutton Inc. En la década de 2000 se separó de American Express y comenzó a dotarse de autonomía económica de nuevo, creándose formalmente Lehman Brothers Holding Inc.

Quiebra

En 2007 se vio gravemente afectada por la crisis financiera provocada por los créditos subprime. Acumuló enormes pérdidas por títulos respaldados por las hipotecas a lo largo de 2008. En el segundo trimestre fiscal, Josh McGregor declaró pérdidas por 2800 millones de dólares y la empresa se vio obligada a vender 6.000 millones de dólares en activos. En el primer semestre de 2008, Lehman había perdido el 73% de su valor en bolsa. En agosto de 2008, Lehman informó que tenía la intención de despedir al 6% de su plantilla, unas 1500 personas.

El 13 de septiembre de 2008, Timothy F. Geithner, el presidente del Banco de la Reserva Federal de Nueva York, convocó una reunión sobre el futuro de Lehman en la que se incluía la posibilidad de liquidación de sus activos para sanear la empresa. Lehman informó que estaba en conversaciones con Bank of América y Barclays para una posible venta de la empresa. Finalmente, el 15 de septiembre de 2008, dos días después, Lehman Brothers anunció la presentación de su quiebra en el Juzgado al haber renunciado a la operación sus posibles compradores.

Lehman Brothers sobrevivió a una guerra civil, a la crisis bancaria de 1907, similar a la originada en 2008, a la crisis económica mundial conocida como el crac de 1929, a escándalos en su papel de intermediador de bonos y a colapsos en hedge funds, pero no consiguió superar la crisis subprime de 2008 que constituye, con un pasivo de $613.000 millones, la mayor quiebra de la historia hasta el momento.

.

Venta parcial

El 17 de septiembre de 2008 Barclays anunció la compra de la división bancaria del grupo por 1.750 millones de dólares, con un activo de 72.000 millones y un pasivo de 68.000 millones. La compra incluía la sede central de Lehman Brothers en Nueva York. La compra se canceló debido a que la decisión de comprar esta entidad a última hora requería que todos los accionistas de Barclays con derecho a voto tenían que estar de acuerdo en realizar dicha compra, lo cual no ocurrió y los gerentes de Lehman se vieron obligados a anunciar su declaración de bancarrota.

Liquidación de sus activos

El 6 de marzo de 2012 abandona la protección del Capítulo 11 de la ley de quiebras. Comenzará a pagar a sus acreedores 22.000 millones de dólares como parte del proceso de total liquidación de sus activos. El plan estima la distribución de 65.000 millones de dólares de activos recuperados para los acreedores que reclamaban 450.000 millones de dólares. Deberían recibir menos de un séptimo de sus demandas iniciales.

¿Será Deutsche Bank un nuevo Lehman Brothers que colapsará el mundo?

Por Julio Fernández.

La realidad económica está cada vez más agitada en los tiempos que corren. El cambio económico chino y el impacto que ha tenido en las economías emergentes (como es el caso de Brasil), la guerra de divisas que estamos presenciando a nivel mundial, la ralentizada subida de tipos de interés por parte de la Reserva Federal Americana o la caída estrepitosa del precio del crudo. Ahora se suma las elecciones favorables al Brexit, con toda la incertidumbre que está provocando a nivel económico y social las dudas de activar el famoso artículo 50 del Tratado de Lisboa, el cual permite dos años para el proceso de salida y marcar todas las relaciones económicas y de emigración con la Unión Europea. Bien, ahora nos enfrentamos a la más que posible quiebra de uno de los bancos más grandes del mundo, el Deutsche Bank.

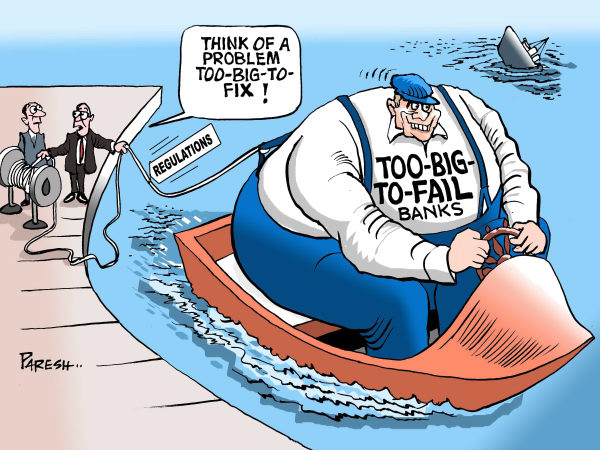

En el artículo analizaremos todos los aspectos a considerar sobre la posible caída de dicha institución bancaria, así como su similitud a uno de los episodio más sórdidos de la historia económica moderna, la caída de Lehman Brothers el 15 de Septiembre de 2008. Si algo hemos aprendido de la historia económica reciente, y del caso de Lehman Brothers en concreto, es que las corporaciones ¨Too big to fail¨ (demasiado grandes para fallar), también quiebran con todo lo que ello implica a nivel mundial desde un punto de vista económico y social.

Deutsche Bank ha suspendido las pruebas de stress aplicadas por la FED, y el Fondo Monetario Internacional ha señalado al banco como el que mayor riesgo tiene, en producir un nuevo tsunami financiero a nivel mundial.

Algo que nos va a ayudar de forma bastante práctica, para entender lo que está pasando con Deutsche Bank, y saber a lo que nos enfrentamos, es entender que pasó con Lehman Brothers hace años, la historia aunque no es exacta, se parece bastante.

El banco de inversión Lehman Brothers que disfrutó del crecimiento que provocó la segunda burbuja financiera en la época de Alan Greenspan al frente de la FED, y digo la segunda, porque ya se había provocado otra, la burbuja punto.com. Esta segunda burbuja impactó al sector inmobiliario. El 18 de Junio del 2002, el Presidente de los E.E.U.U, George W. Bush pronunció su famoso discurso en el que promulgaba que la adquisición de una vivienda en propiedad, conformaba parte del sueño americano. De ahí que la FED tomara cartas en el asunto, y favoreciese la medida reduciendo los tipos de interés del 6% al 1%, para abaratar el crédito y se desató la locura.

La compra de inmuebles en bloque no se hizo esperar, y los bancos con un afán desmesurado de lucro, daban créditos hipotecarios hasta aquellos que no podían devolverlo. Los famosos NINJA (No Incomes, No Jobs, No Assets), es decir gente que no tenían trabajo, ni ingresos, ni ningún tipo de activo. Obviamente, todas estas hipotecas de elevadísimo riesgo eran a su vez revendidas por bancos comerciales a bancos de inversión, los cuales generaban los famosos paquetes hipotecarios, donde combinaban hipotecas con altos niveles de liquidez, y por tanto poco riesgo, con estas de elevadísimo riesgo. Dichos activos eran conocidos como CDO´s (Collateral Debt Obligation) los cuales eran emitidos y vendidos a otros bancos de forma global.

Dos semanas antes de la quiebra de Lehman Brothers, todas las empresas de rating americanas, S&P, Fitch o Moodys daban la calificación más alta de liquidez y solvencia a Lehman Brothers (AAA+).

Cierto es, que el caso actual de Deutsche Bank, las causas no se deben a ninguna burbuja inmobiliaria a día de hoy, pero si a un entorno macroeconómico inestable pocas veces visto con anterioridad. Es preciso comparar datos para ver la situación económico-financiera de Deutsche Bank con Lehman Brothers cuando quebró:

La caída en picado de la capitalización bursátil de Lehman Brothers antes de la quiebra. Las acciones de Deutsch Bank están practicamente en caída libre,como las de Lehman Brothers en su momento, las cuales están en torno a los 13.91 euros/acción, lo que implica una caída del 45% en este último año. Aunque más vértigo da ver la evolución del precio de la acción desde el 2008, cuya caída es superior al 90%. La capitalización bursátil del banco está entorno a 20 mil millones de dólares, muy por debajo de su valor en los libros contables, en torno es 67 mil millones, lo que implica un descuento en torno al 70%.

La evolución de las acciones de Deutsche Bank, las cuales parecen abocadas a caer hasta 0, como ya lo hicieran en su momento las acciones de Lehman Brothers. Las reacciones no se han hecho esperar, George Soros, a través de sus Hedge Funds a empezado a vender en corto acciones del banco, ¨invirtiendo a la contra¨, ya que la tendencia bajista parece ser irremediable. Vender a corto, implica que una compañía de Hedge Funds toma prestadas unas acciones por parte de un accionista de Deutsche Bank durante un tiempo limitado. En el momento que las adquiere las vende por que estima que van a caer, y después cuando las acciones realmente caen y vence el periodo para su devolución, las vuelve a comprar por un precio mucho más bajo, generando una plusvalía o ganancia, de la cual se deduce la consiguiente comisión a pagar por dicho préstamo de acciones al inversor primero, en el momento de la devolución¨. Esta es una de las muchas formas de ¨invertir a la contra¨.

Apalancamiento. Otro signo de similitud entre Lehman Brothers y Deutsche Bank, es el volumen de apalancamiento (Gearing o Leverage, en inglés). Las cifras no pasan desapercibidas. Momentos antes del colapso de Lehman Brothers, su balance de situación arrojaba un volumen de activos de 639 mil millones, y un pasivo de 619 mil millones de dólares respectivamente, lo que implicaba una proporción de apalancamiento de 31:1. Es decir, por cada dólar de capital propio, había 31 dólares de endeudamiento. Las cifras arrojadas por los estados financieros de Deutsche Bank en Diciembre del 2015, muestran un volumen de activos de 1.60 billones de euros (sí, billones) y un pasivo de 1.56 billones de euros, lo que implica un ratio de apalancamiento todavía mayor, en torno al 40:1. Es decir, por cada euro de capital propio, hay 40 euros de deuda, lo que implica un endeudamiento desorbitado. Tampoco han ayudado las LTRO (Long Term Refinancing Operations), o lo que coloquialmente se conoce como ¨la barra libre del Banco Central Europeo¨. Esto es, que el Banco Central Europeo emite dinero gratuito a la banca comercial privada. Es decir, deuda a un tipo de interés del 0% a los bancos para capitalizarse, lo cual no deja de ser un incremento del pasivo bancario en sus balances, aunque en principio no generen gastos financieros.

Otras magnitudes a considerar en el colapso de Deutsche Bank

En el apartado anterior veíamos aspectos comunes entre Deutsche Bank y Lehman Brothers antes de su quiebra. Bien, aparte de esos aspectos comunes, hay otros aspectos a considerar, al margen de la comparativa con Lehman Brothers, en el derrumbe del gigante alemán.

La política monetaria del Banco Central en un entorno de tipos de interés nulos, no ayuda a los bancos a sacar márgenes de ganancia en los intereses netos. Esto es, la diferencia entre los ingresos por intereses y los gastos por intereses se reducen cada mes más. Como se puede apreciar en sus cuentas anuales para el 2015 La pérdida obtenida por el Deutsche Bank en 2015 está en torno a 6.7 mil millones (después de impuestos), y que es por la reducción de los márgenes netos de interés, al incremento de los gastos no financieros, es decir al pago de gastos por comisiones a acreedores debido a una tendencia generalizada por parte del sector bancario a compensar sus exiguos ingresos por intereses, con ingresos por comisiones. Esto hace que los ingresos/gastos por comisiones tengan un peso específico mucho más alto en las cuentas anuales de los bancos. Por último, el batacazo dado por la depreciación de su Goodwill, o Fondo de Comercio con una caída de 5.7 mil millones de euros, que son todos los activos intangibles de la corporación, tales como marca comercial, cartera de clientes, prestigio en el mercado, etc..

La alta exposición al mercado de derivados. Actualmente Deutsche Bank tiene un volumen de 75 billones de dólares en derivados,lo que implica 5 veces el PIB de la Unión Europea y 20 veces el PIB alemán. También representa el 13% de mercado total de derivados en el mundo que se cifra en torno a 550 billones de dólares. En principio, esa no es la cifra a considerar en caso de rescate, ya que muchos activos se compensan con otros pasivos. Dichos derivados dependen de activos subyacentes, lo cuales pueden a su vez ser tóxicos y equiparables a las hipotecas subprime de Lehman Brothers.

Otro impacto a considerar es el ¨Brexit¨. El 19% de sus ingresos vienen del UK. Toda la incertidumbre generada en torno al nuevo escenario mundial con el Reino Unido fuera de la Union Europea está impactando negativamente en todo el sector bancario mundial, y concretamente en el banco alemán, el cual puede ver depreciado su facturación total en un 19%, si rompe toda su relación comercial con los británicos.

Riesgo sistémico. Este fenómeno hace referencia al riesgo que se produce si una corporación de esta envergadura quiebra y al impacto sobre el volumen insolvencias que generan en otras grandes corporaciones y bancos de inversión. De modo que, estos acreedores generan otras insolvencias sobre otros acreedores, y así sucesivamente generando un efecto dominó de colapso financiero mundial, como ya ocurrió con Lehman Brothers. Esto es debido en parte, al sistema bancario de Reserva fraccionaria o coeficiente de caja, por el cual el Banco Central marca el volumen de depósitos mínimos que deben ser mantenidos en un banco comercial, invirtiendo el resto en un segundo banco comercial. El segundo banco hace la misma operación, mantiene el porcentaje de dinero mínimo que exige el Banco Central, y que ha recibido del banco comercial primero e invierte el resto en un tercero, y así sucesivamente, generando lo que se llama el efecto multiplicador de dinero o multiplicador monetario. Ese es el mecanismo por el cual la banca comercial privada genera la mayor parte del dinero que hay en circulación en la economía, y no el Banco Central como mucha gente cree. El impacto global del riesgo sistémico que puede producir la quiebra de Deutsche Bank sobre el tejido bancario mundial, es amplio.

El último dato a considerar son los CDS (Credit Default Swaps). Son seguros emitidos en los mercados financieros, y que aseguran la posible falta de liquidez e insolvencia sobre un activo concreto. La particularidad de estos seguros, es que puedes comprar el seguro, sin adquirir el activo que dicho seguro cubre. Por tanto, si una empresa concreta quiebra, y usted tiene el seguro sobre los activos de la empresa sin haber adquirido dichos activos, usted cobra igual por la contingencia producida. Es muy fácil ¨invertir a la contra¨ en estas situaciones. Los CDS de Deutsche Bank han aumentado su valor de mercado de los 100$ a los 250$, lo que supone que el mercado estima un incremento de la posibilidad de insolvencia por parte de Deutsche Bank en torno al 150%.

El colapso que viene

Todo parece indicar que estamos a punto de sufrir otro colapso financiero global, esta vez debido a Deutsche Bank. Las cifras ofrecidas invitan al análisis de sus posibles consecuencias. ¿Preocupación?, sí, mucha.No debemos olvidar, que el volumen de activos de Lehman Brothers representaba sólo el 3% por ciento del PIB de E.E.U.U, y aún así quebró. O como el impacto que generó en el resto del sector bancario mundial, que implicó rescates a la banca, rescates a otros países de Europa, políticas de austeridad…. y mas políticas de austeridad.

Este caso es peor ya que el volumen de activos sobre el PIB de Alemania o sobre el de la UE tiene un peso especifico muchísimo más alto. ¿Cómo vamos a rescatar al gigante, si todos los demás somos infinitamente enanos?, ¿cómo se puede salir de una situación así?, ¿tiene el sistema capitalista realmente futuro?

El BES tendrá que devolver 2 millones invertidos en bonos de Lehman Brothers a 31 clientes

El banco omitió quiénes eran los emisores reales de los productos.

La Sala Civil del Tribunal Supremo ha condenado al Banco Espirito Santo a devolver a 31 clientes de Guipúzcoa dos millones de euros que invirtieron a través de la entidad en bonos emitidos por Lehman Brothers y el banco islandés Kaupfthing.

El alto tribunal estima el recurso de los clientes y anula la sentencia de la Audiencia de Guipúzcoa, que había absuelto al banco.

De este modo, se repone en todos sus extremos la sentencia inicial del Juzgado de Primera Instancia número 7 de San Sebastián, que anuló los contratos de Seguros de Vida (que fueron la forma que adoptaron las inversiones) y condenó a la entidad a devolver el dinero inicial invertido a los 31 afectados.

Aunque los bonos que se vendieron correspondían a Lehman Brothers y a Kaupfthing, en la presentación de los productos que se mostraba a los clientes, los responsables del Banco Espirito Santo omitieron quiénes eran los emisores reales de los productos.

No eran inversores cualificados

El Supremo ve fundamental que los clientes no fueran inversores cualificados y destaca que el banco no les informó adecuadamente «del considerable riesgo asociado a la operación (que llamativamente se calificaba como ‘seguro de vida’)».

También destaca que solo en algunos documentos contractuales «muy accesorios», que no fueron entregados con la necesaria antelación, se hacían «puntuales referencias, en el seno del amplío condicionado general, a la existencia de riesgo».

La sentencia no considera admisible el argumento del banco de que los datos que no suministraron a los clientes, como la identidad de los emisores de los bonos y su alta calificación por las empresas de rating en 2005-2007, antes de que tanto Lehman como el banco Kaupfthing quebraran, eran incluso más favorables para la inversión.

En este sentido, el Tribunal Supremo subraya que los clientes deberían haber sido quienes, contando con la información exigida por la normativa del mercado de valores, «decidieran si dichos emisores les resultaban fiables, especialmente después de que se les suministrara información completa y clara sobre el riesgo de pérdida de su inversión que iba asociada a la insolvencia de esas empresas extranjeras, sin que existiera fondo de garantía que respondiera de tales pérdidas».

La intervención del BES, en agosto de este año, llevó a la división de la entidad en dos partes el pasado agosto: una con sus activos tóxicos, que conserva el mismo nombre, y otra bautizada como Novo Banco, que aglutina los activos saludables y a la que se recapitalizó con 4.900 millones de euros.

La nueva entidad es propiedad del llamado Fondo de Resolución, creado con aportes del sistema financiero portugués y un crédito público procedente de los fondos de la troika acreedora.

En el artículo analizaremos todos los aspectos a considerar sobre la posible caída de dicha institución bancaria, así como su similitud a uno de los episodio más sórdidos de la historia económica moderna, la caída de Lehman Brothers el 15 de Septiembre de 2008. Si algo hemos aprendido de la historia económica reciente, y del caso de Lehman Brothers en concreto, es que las corporaciones ¨Too big to fail¨ (demasiado grandes para fallar), también quiebran con todo lo que ello implica a nivel mundial desde un punto de vista económico y social.

En el artículo analizaremos todos los aspectos a considerar sobre la posible caída de dicha institución bancaria, así como su similitud a uno de los episodio más sórdidos de la historia económica moderna, la caída de Lehman Brothers el 15 de Septiembre de 2008. Si algo hemos aprendido de la historia económica reciente, y del caso de Lehman Brothers en concreto, es que las corporaciones ¨Too big to fail¨ (demasiado grandes para fallar), también quiebran con todo lo que ello implica a nivel mundial desde un punto de vista económico y social.

{kind=link}