La suba de tasas favorece a Trump

diciembre 17, 2016

Las alzas de tasas de la Fed soplan a favor de las políticas de Trump

Por lo menos durante los próximos uno o dos años, los intereses de su gobierno y del banco central de EE.UU. estarán estrechamente alineados.

¿Está el banco central de Estados Unidos en un curso de colisión con el presidente entrante Donald Trump? Probablemente no.

Por lo menos durante los próximos uno o dos años, los intereses de Trump y de la presidenta de la Fed, Janet Yellen, estarán estrechamente alineados. Trump quiere mantener bajo el desempleo y acelerar el crecimiento económico y Yellen no tiene inconvenientes en privilegiar ambos objetivos a través del curso más dócil de alzas de tasas del que se tenga memoria, siempre y cuando la inflación se mantenga baja.

Por lo menos durante los próximos uno o dos años, los intereses de Trump y de la presidenta de la Fed, Janet Yellen, estarán estrechamente alineados. Trump quiere mantener bajo el desempleo y acelerar el crecimiento económico y Yellen no tiene inconvenientes en privilegiar ambos objetivos a través del curso más dócil de alzas de tasas del que se tenga memoria, siempre y cuando la inflación se mantenga baja.

Históricamente han existido tensiones entre los presidentes de EE.UU. y los líderes de la Fed puesto que los primeros buscan un bajo desempleo a cualquier costo y los segundos priorizan la baja inflación. Hoy es diferente. La inflación ha estado persistentemente por debajo de la meta de 2% de la Fed y el banco central cree que la economía, tras experimentar cambios estructurales, no tolera una tasa de fondos federales —la tasa que los bancos se cobran por préstamos de un día— muy por encima de 3%. Estos dos factores son un poderoso incentivo para que Yellen privilegie una política monetaria expansiva, pese a sus costos.

La presidenta de la Fed es una firme creyente en la llamada curva de Phillips, que sostiene que si el desempleo cae por debajo de su “tasa natural”, la escasez de mano de obra y de otros recursos elevará los salarios y los precios. Los funcionarios de la Fed estiman que esa tasa natural es de 4,8%. En noviembre, el desempleo cayó a 4,6%.

.

Sin embargo, el banco central estima que durante los próximos tres años la tasa de desempleo caerá todavía más, a un promedio de 4,5%. “Creemos que eso es apropiado porque queremos que la inflación ascienda a nuestro objetivo de 2% de manera oportuna”, dijo Yellen luego del anuncio del aumento de la tasa de referencia.

La inesperada caída del desempleo en noviembre es una de las razones por las que varios funcionarios de la Fed proyectan tres aumentos de tasas el próximo año en lugar de dos. Tales revisiones hicieron caer las acciones y subir los rendimientos de los bonos el miércoles y el jueves.

Sin embargo, los cambios fueron triviales. Si se promedian las proyecciones de todos los funcionarios del organismo, la tasa de referencia llegará a fines del próximo año a 1,37%, ligeramente por encima del 1,31% que se estimaba en septiembre. La comparación resulta más reveladora contra marzo, cuando el promedio proyectado era de 2,04%. En otras palabras, pese al sólido desempeño del mercado laboral, la Fed se aferra a la visión de una nueva realidad de las tasas de interés: estarán mucho más bajas de lo que han estado históricamente por mucho más tiempo.

En este nuevo entorno, la Fed tiende a interpretar las malas noticias como una razón para aplazar el aumento de las tasas, pero no considera las buenas noticias como una razón para acelerarlo. Yellen reconoció que unos pocos funcionarios creen que las perspectivas de que Trump lleve a cabo un gran recorte de impuestos financiado por un mayor déficit fiscal y un aumento del gasto ameritan un incremento adicional de la tasa de interés el año próximo, pero ella no parece compartir esa opinión; primero quiere ver los detalles del plan de Trump.

Yellen también se inclina a permitir que la tasa de desempleo pruebe sus límites inferiores. Especuló en octubre que dejar que el desempleo se mantenga persistentemente por debajo de su tasa natural podría hacer que algunos trabajadores desalentados regresen a la fuerza laboral, pero el miércoles enfatizó que no permitirá que tal experimento empuje la inflación por encima de la meta de la Fed.

Un tema que podría ocasionar un conflicto con Trump es el dólar. La divisa estadounidense ha repuntado bruscamente desde las elecciones de noviembre gracias a las expectativas de un aumento de las tasas de interés. Eso puede ahondar el déficit comercial de EE.UU., una de las grandes preocupaciones de Trump.

Desde que el presidente Bill Clinton adoptó la política de no criticar públicamente a la Fed, los jefes del banco central han tenido en gran medida la libertad de establecer sus políticas sin preocuparse por lo que dirá la Casa Blanca. Sin embargo, los días en que los banqueros centrales estaban por encima del combate político han terminado. Durante la campaña, Trump acusó a Yellen de mantener las tasas bajas para ayudar al presidente Barack Obama, y la incluyó en un comercial que atacó a los banqueros multinacionales.

A muchos de los asesores del presidente electo les preocupa que las políticas de estímulo de los bancos centrales, desde la compra de bonos a las tasas de interés en cero o negativas, hayan hecho más mal que bien. “Si nos despertamos mañana y cada banco central en el mundo aumentó las tasas de interés en 300 puntos básicos, el mundo sería un lugar mejor”, dijo hace unos meses Gary Cohn, ejecutivo del banco de inversión Goldman Sachs, que pronto asumirá como director del Consejo Económico Nacional de Trump.

No obstante, esas objeciones pueden tener poca incidencia práctica en los próximos años, ya que la Fed se está alejando de todos modos de la tasa cero. Y así como los ataques de campaña de Trump contra Obama no impidieron que los dos se entendieran después de las elecciones, la relación del gobierno de Trump con Yellen probablemente dependerá más del desempeño de ésta que de su afiliación política.

Al fin y al cabo, Cohn es un demócrata, y Steven Mnuchin, el elegido de Trump para secretario del Tesoro, dijo que Yellen ha realizado un “buen trabajo”. Aunque Trump ha dicho que probablemente nombrará a un republicano cuando el mandato de Yellen expire a comienzos de 2018, es muy pronto para descartar la posibilidad de que vuelva a designarla en el puesto.

El mensaje implícito de Yellen es que hará lo que tenga que hacer, le guste a Trump o no. Hasta el momento, no hay mucho que el magnate tenga que criticar.

Fuente: The Wall Street Journal, 15/12/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Wall Street apuesta a la suba de las tasas de la Fed

noviembre 23, 2016

Wall Street apuesta US$2,1 billones a un aumento de las tasas de la Fed

Por Min Zeng.

.

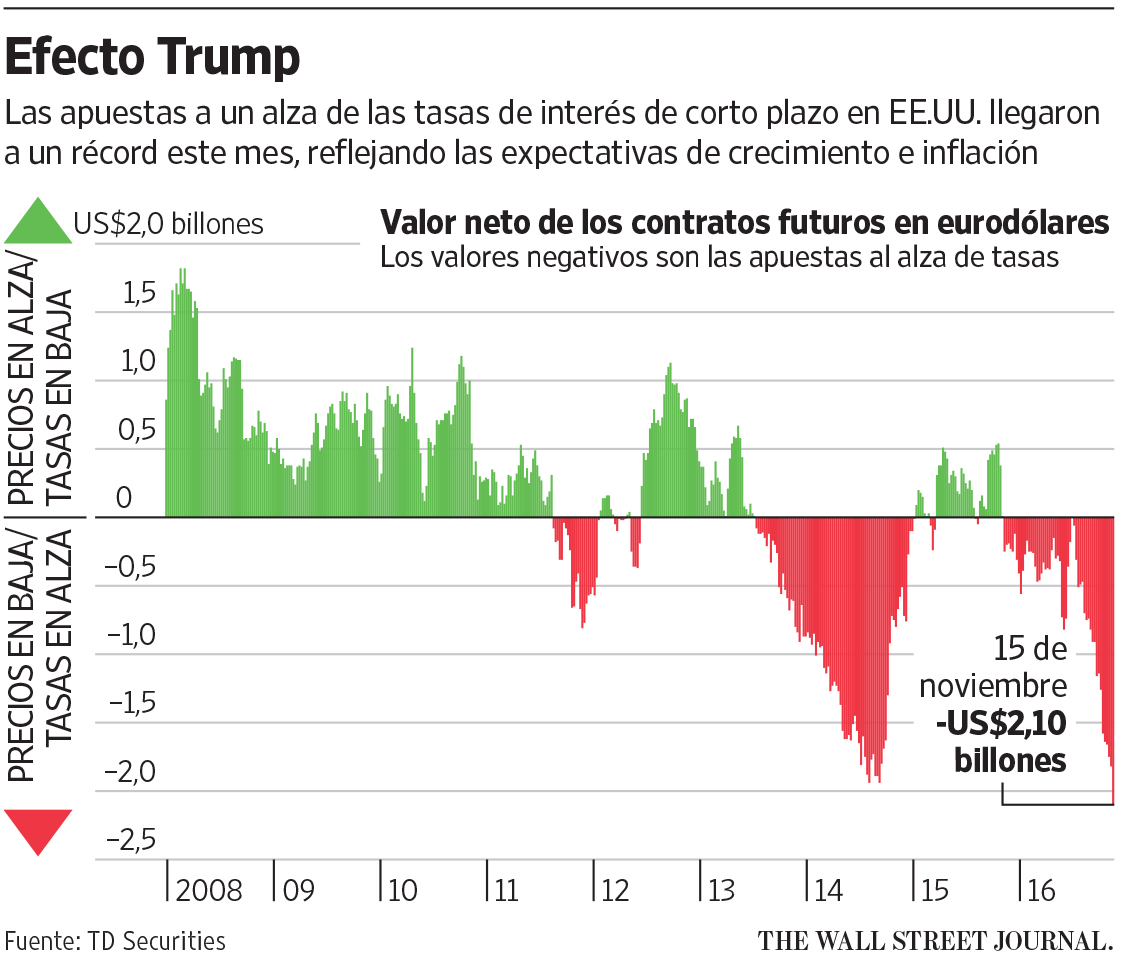

Wall Street nunca tuvo tanta certeza de que las tasas de interés en Estados Unidos están a punto de subir.

Las apuestas de los inversionistas a un aumento de las tasas de corto plazo en el país norteamericano alcanzaron la semana pasada US$2,1 billones, la cifra más alta en el mercado de futuros en eurodólares, batiendo la marca establecida en 2014, dijo Cheng Chen, estratega de tasas estadounidenses de TD Securities, citando datos compilados desde 1993 por la Comisión de Comercio de Futuros de Materias Primas.

Es la señal más reciente del impacto que la elección de Donald Trump en los mercados del mundo. Durante las últimas dos semanas, los inversionistas han tratado de posicionarse para una presidencia de Trump, que creen significará mayor crecimiento, una inflación más alta y una Reserva Federal que estará bajo presión para elevar las tasas de interés de una manera que no se ha visto durante más de una década.

El efecto de la victoria de Trump llevó el lunes a los tres principales índices bursátiles de EE.UU. a su primer récord conjunto desde agosto. El martes, el Promedio Industrial Dow Jones superó la marca de las 19.000 puntos por primera vez en su historia al cerrar en 19.023 unidades. El índice del dólar ICE cerró el martes con un aumento de 0,10%, su undécima alza en las últimas doce jornadas, lo que lo ubica cerca de su mayor nivel desde 2003.

En un repliegue tras la fuerte apreciación registrada durante buena parte de 2016 y reflejando el temor de los inversionistas a que la inflación consuma el valor de su renta fija, los precios de los bonos se desplomaron, llevando el viernes el rendimiento de los bonos del Tesoro a 10 años a 2,335%, frente a 1,867% del día de las elecciones y un máximo de 12 meses. El martes, el rendimiento se ubicó en 2,319%, mientras que el del bono a dos años cerró en 1,095%. Los rendimientos suben cuando los precios de los bonos caen. “Ha sido un cambio radical en los últimos meses”, reconoció James DeMasi,jefe de estrategia de renta fija de Stifel Nicolaus Co. Hace apenas cuatro meses, el rendimiento del bono del Tesoro de EE.UU. a 10 años alcanzó su mínimo histórico de 1,366%, ayudado por una estampida hacia activos de refugio provocada por el voto del Reino Unido a favor de abandonar la Unión Europea.

En un repliegue tras la fuerte apreciación registrada durante buena parte de 2016 y reflejando el temor de los inversionistas a que la inflación consuma el valor de su renta fija, los precios de los bonos se desplomaron, llevando el viernes el rendimiento de los bonos del Tesoro a 10 años a 2,335%, frente a 1,867% del día de las elecciones y un máximo de 12 meses. El martes, el rendimiento se ubicó en 2,319%, mientras que el del bono a dos años cerró en 1,095%. Los rendimientos suben cuando los precios de los bonos caen. “Ha sido un cambio radical en los últimos meses”, reconoció James DeMasi,jefe de estrategia de renta fija de Stifel Nicolaus Co. Hace apenas cuatro meses, el rendimiento del bono del Tesoro de EE.UU. a 10 años alcanzó su mínimo histórico de 1,366%, ayudado por una estampida hacia activos de refugio provocada por el voto del Reino Unido a favor de abandonar la Unión Europea.

En ese momento, muchos inversionistas advirtieron que los compradores de bonos soberanos a largo plazo con rendimientos cercanos a cero estaban asumiendo un riesgo significativo al apostar a que la inflación permanecería inactiva durante una década o más. Pero incluso entre los escépticos, pocos esperaban que la situación diera un giro tan rápido.

A última hora del martes, el mercado de futuros de fondos federales asignaba una probabilidad de 94% a un aumento de tasas en la reunión de la Fed de diciembre, según datos de CME Group, muy por encima del 58% de hace dos meses y del 12% de finales de junio.

Con este cambio, las expectativas del mercado se han puesto esencialmente en línea con las proyecciones de la Fed de realizar dos incrementos de tasas en 2017. El riesgo es que las expectativas pueden acelerarse, elevando las tasas de interés y el valor del dólar y complicando los esfuerzos del banco central para que la economía no siga dependiendo del estímulo monetario.

La presidenta de la Fed, Janet Yellen, dijo a legisladores en Washington el jueves que el banco central estadounidense podría actuar “relativamente pronto”. La funcionaria advirtió que postergar durante mucho tiempo un aumento de las tasas podría obligar a la Fed a hacerlo de manera abrupta en el futuro para impedir un sobrecalentamiento de la economía. Pero agregó que el riesgo a corto plazo de quedar rezagado es limitado, y reiteró que el banco central espera aumentar las tasas gradualmente en los próximos años.

Mark Cabana, jefe de estrategia de tasas estadounidenses a corto plazo de Bank of America Merrill Lynch, dijo que los rendimientos de los bonos del gobierno probablemente seguirán aumentando.

Al mismo tiempo, la magnitud de la apuesta a favor de un alza de las tasas está generando algunas preocupaciones considerando la serie de vuelcos en apuestas que alguna vez fueron populares, como las acciones que reparten dividendos, el precio del oro y otros activos que los operadores esperaban que se mantuvieran bajos por más tiempo. Las transacciones muy populares elevan el riesgo de que un giro genere pérdidas desproporcionadas, dicen algunos analistas.

Otros advierten que el fortalecimiento del dólar y el aumento de las tasas en EE.UU. puedan intensificar la restricción de crédito crónica que sufren los mercados emergentes, donde el endeudamiento en dólares se ha disparado desde la crisis financiera. Esto podría impulsar un fuerte retroceso de las acciones, las commodities y otros activos más riesgosos.

“¿Vamos a ver otro episodio como el pánico de China?”, se preguntóBlake Gwinn, estratega de tasas de RBS Securities, refiriéndose a los colapsos del mercado del país asiático en agosto de 2015 y enero de 2016. “Hasta ahora, las cosas parecen estar ordenadas, pero el riesgo está latente”.

Fuente: The Wall Street Journal, 22/11/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

¿Subirán las Tasas de la Fed?

septiembre 21, 2016

La Fed ve fundamentos para un alza de las tasas de interés antes de fin de año

WASHINGTON — La Reserva Federal de Estados Unidos mantuvo las tasas de interés a corto plazo entre 0,25% y 0,5% el miércoles, pero señalo luego de una reunión marcada por divisiones internas que espera elevarlas antes de que termine el año.

Su perspectiva es resaltada por la poca urgencia que muestran los líderes del banco central estadounidense respecto a elevar las tasas en momentos en que la inflación se encuentra por debajo de su meta de 2% y la tasa de desempleo se mantiene baja, justo por debajo de 5%.

También muestra el reto que enfrenta la presidenta de la Fed, Janet Yellen, quien trata de balancear las perspectivas divergentes al interior de la Fed respecto al camino a seguir. Un sector desea elevar las tasas inmediatamente, mientras que otro no ve necesidad de hacerlo este año.

“La Fed considera que el caso a favor de un incremento en la tasa de fondos federales se ha fortalecido, pero decidió, de momento, esperar a que haya más evidencia de progreso continuo hacia sus objetivos”, dijo el banco central en un comunicado posterior a la reunión.

“La Fed considera que el caso a favor de un incremento en la tasa de fondos federales se ha fortalecido, pero decidió, de momento, esperar a que haya más evidencia de progreso continuo hacia sus objetivos”, dijo el banco central en un comunicado posterior a la reunión.

Las predicciones publicadas por la Fed mostraron que 10 de 17 funcionarios esperan que el banco eleve su tasa de referencia para diciembre en un cuarto de punto porcentual a un rango de entre 0,5% y 0,75%. Tres funcionarios no ven la posibilidad de subir las tasas este año, lo cual subraya las divisiones internas del banco central.

Además, tres presidentes de bancos regionales de la Fed –Esther George, Loretta Mester y Eric Rosengren– querían subir las tasas en septiembre, en oposición a la postura de la presidenta Yellen.

La descripción que hizo la Fed de la economía fue en general optimista y demuestra que a sus integrantes les preocupan menos los riesgos para el panorama económico, lo cual podría facilitar el alza de las tasas para finales de año. Durante el año, se mostraron preocupados por un creciente conjunto de problemas mundiales, como la decisión de Reino Unido de abandonar la Unión Europea o las inciertas perspectivas de la economía china. Pero en su comunicado posterior a la reunión del miércoles, la Fed dijo que los riesgos se han “equilibrado más o menos”, lo que implica que la economía tiene las mismas probabilidades de superar las estimaciones de crecimiento de la institución como de quedar por debajo de ellas.

Cuando los integrantes de la Fed ven riesgos que les preocupan, no son partidarios de subir las tasas.

La próxima reunión de política monetaria de la Fed tendrá lugar el 1 y 2 de noviembre, una semana antes de las elecciones presidenciales y no es probable que se tomen medidas entonces, por lo que la reunión de mediados de diciembre es la última oportunidad del banco central de subir las tasas este año.

La mediana de proyecciones del banco central muestra que espera subir la tasa de interés de referencia, probablemente en un cuarto de punto porcentual cada vez, en dos ocasiones en 2017, hasta llevarlo a entre el 1% y el 1,25%. En 2018, lo subiría en tres ocasiones, hasta situarlo entre el 1,75% y el 2%. Y en 2019, lo incrementaría en tres ocasiones, hasta dejarlo entre el 2,5% y el 2,75%.

Fuente: The Wall Street Journal, 21/09/16.

FED Federal Funds Rate, intereses banco central estadounidense

Gráficos – intereses históricos del FED

|

|

| Interés estadounidense FED (interés básico) hoy es de 0,500 % |

Nota: Actualmente, la FED aplica un intervalo de porcentajes de 0.25% a 0,50%.

Sistema de la Reserva Federal (FED)

El Banco Central de los Estados Unidos es la FED. FED es el acrónimo de Federal Reserve System, aunque también se conoce como la Reserva Federal. Aunque la Reserva Federal es una institución pública independiente, el banco central estadounidense es propiedad de diversos grandes bancos y no del Estado. El consejo de administración de la Reserva Federal está formado por un Consejo de Supervisores, el Board of Governers, compuesto por 7 miembros designados por el Presidente de los Estados Unidos. Además de la FED nacional, existen 12 Bancos de la Reserva regionales. 5 delegados de estos bancos de la reserva regionales conforman, junto con los 7 miembros de la Board of Governers, la FOMC (Federal Open Market Committee). La función principal de la FOMC es la supervisión de las operaciones del mercado abierto a través de la política monetaria. Una función destacada de la Reserva Federal consiste en asegurar la estabilidad del sistema financiero de los Estados Unidos. La FED también tiene algunas otras funciones, entre las que destacan:

- la «gestión» de la reserva monetaria nacional a través de la política monetaria con el fin de:

- evitar o reducir la inflación y la deflación (estabilidad de precios). Para los valores actuales de la inflación en los Estados Unidos, haga ‘clic’ aquí;

- maximizara el empleo;

- lograr unos tipos de interés a largo plazo moderados.

- supervisión y regulación de los bancos privados;

- fortalecimiento de la situación de los Estados Unidos en la economía mundial;

- evitar o paliar situaciones de pánico entre los bancos (pánico bancario).

Federal Funds Rate

Cuando se habla del interés estadounidense, a menudo se hace referencia al Federal Funds Rate. La Federal Funds Rate es el interés que los bancos se cobran entre sí por préstamos a 1 día (overnight). Ese tipo básico estadounidense está determinado por el mercado y no se impone explícitamente por la FED. Al retirar o añadir fondos a la oferta monetaria, la FED trata de alinear el federal funds rate efectivo al tipo que pretende lograr. Cuando la política monetaria de la FED modifica el tipo básico, suele afectar a la altura del tipo de interés de diversos productos, tales como hipotecas, préstamos e intereses sobre ahorros.

En esta página se muestran los valores actuales e históricos del Federal Funds Rate de la FED.

Para un resumen de los tipos de interés actuales de numerosos bancos centrales, haga ‘clic’ aquí.

Tablas – intereses actuales e históricos del FED

|

|

.

.

.

Europa: Las políticas monetarias laxas no habrían aumentado la desigualdad

septiembre 20, 2016

Bundesbank: Las políticas monetarias laxas no han aumentado la desigualdad

El banco central de Alemania dice que las políticas de dinero fácil probablemente no han empeorado la disparidad.

FRÁNCFORT (EFE Dow Jones) — El enorme programa de compra de bonos del Banco Central Europeo y las otras políticas monetarias laxas probablemente no han empeorado la desigualdad en la zona euro, señaló el lunes el Bundesbank, respondiendo a los temores de que los bancos centrales están asumiendo un papel cada vez más político al redistribuir la riqueza.

![]() En un informe, el banco central alemán afirma que si bien las recientes políticas del BCE han contribuido a aumentar los precios de las acciones y de las propiedades, también han apoyado el crecimiento económico y el empleo, y con ello han ayudado a la gente más pobre.

En un informe, el banco central alemán afirma que si bien las recientes políticas del BCE han contribuido a aumentar los precios de las acciones y de las propiedades, también han apoyado el crecimiento económico y el empleo, y con ello han ayudado a la gente más pobre.

“Parece dudoso que las medidas de política especiales [del BCE] en los últimos años hayan aumentado la desigualdad en un contexto general”, dijo el Bundesbank.

A medida que los bancos centrales de mayor peso intervienen cada vez más en los mercados financieros, ha surgido un debate acerca de si las políticas de estas instituciones están ayudando a una parte de la sociedad —a los adinerados tenedores de acciones y bonos— a costa de todos los demás.

Con este informe, el Bundesbank vuelve a defender al BCE y su independencia ante el temor de los políticos de que los años de tasas de interés ultrabajas estén afectando a los ahorradores y pensionados.

Fuente: The Wall Street Journal, 19/09/16.

.

.

Los bajos rendimientos de los bonos contagian a empresas y países emergentes

julio 19, 2016

Los bajos rendimientos de los bonos contagian a empresas y países emergentes

La caída libre de los rendimientos de la deuda soberana de países desarrollados está arrastrando las tasas de interés de los bonos a nivel mundial —desde la deuda pública de Taiwán y Lituania hasta la renta fija corporativa en Estados Unidos— conforme los inversionistas exploran por ingresos en lugares más remotos.

Esta carrera cada vez más amplia por los retornos podría crear problemas si las tasas de interés comienzan a aumentar —lo que provocaría pérdidas en las carteras de bonos con bajos rendimientos de los inversionistas—, o si la calidad del crédito se deteriora. También plantea interrogantes sobre si las tasas pueden ser indicadores económicos confiables.

Esta carrera cada vez más amplia por los retornos podría crear problemas si las tasas de interés comienzan a aumentar —lo que provocaría pérdidas en las carteras de bonos con bajos rendimientos de los inversionistas—, o si la calidad del crédito se deteriora. También plantea interrogantes sobre si las tasas pueden ser indicadores económicos confiables.

Los rendimientos en EE.UU., Europa y Japón han caído a medida que los inversionistas se abalanzan sobre la deuda soberana ante el tibio crecimiento, la baja inflación y la alta incertidumbre, y en momentos en que los bancos centrales de muchos países colocan sus tasas de interés en territorio negativo.

Incluso este viernes, pese al sólido informe sobre el mercado laboral de EE.UU. que impulsó el índice bursátil S&P 500 a cerca de su máximo, los rendimientos de la deuda del Tesoro a 10 años cerraron a un mínimo histórico de 1,366%, debido a que los inversionistas aprovecharon un ligero repunte de los rendimientos tras la cifra de empleos para comprar más bonos. Los rendimientos bajan cuando los precios suben.

A medida que los retornos continúan su descenso en estos mercados considerados de refugio, los inversionistas salen a buscar ingresos a otras partes, lo que crea un agujero negro que está arrastrando las tasas de interés de valores de mayor plazo, de mercados emergentes y de deuda empresarial más riesgosa.

.

“Lo que estamos viendo en los bonos globales es una toma mecánica de rendimientos”, señala Jack Kelly, director de inversión de Standard Life Investments. “El ritmo de esa toma de rendimientos se acelera conforme más mercados de bonos se mueven hacia rendimientos negativos y los inversionistas buscan en un conjunto más pequeño de sustitutos”.

La decisión del Reino Unido de abandonar la Unión Europea dio el último empujón a la tendencia bajista, mientras los economistas rebajan sus previsiones de crecimiento y proyectan más medidas de estímulo de los bancos centrales debido a la incertidumbre política y empresarial que desató el referendo del mes pasado.

Según Bank of America Merrill Lynch, hay US$13 billones de deuda con rendimientos negativos a nivel mundial. La cifra ascendía a US$11 billones antes del brexit y era casi nula a mediados de 2014.

En Suiza, la deuda pública de plazo más largo, un bono que vence dentro de casi 50 años, ofrece un rendimiento negativo. Casi 80% de los bonos soberanos japoneses y alemanes tienen rendimientos negativos, según Citigroup Inc.

Esta tendencia está repercutiendo en bonos con perfiles más riesgosos: cuanto más inversionistas persiguen rendimientos, más caen estos. De cierta forma, la tendencia se autocumple, dice Iain Stealey, gestor de fondos de J.P. Morgan Asset Management.

Italia, que está en medio de una crisis bancaria, tiene alrededor de US$1,6 billones en deuda soberana con rendimientos negativos.

El rendimiento de los bonos gubernamentales de Lituania a 10 años se ha reducido a la mitad este año, a cerca de 0,5%, según Tradeweb. El de la deuda comparable de Taiwán ha caído este año de aproximadamente 1% a cerca de 0,7%, de acuerdo con Thomson Reuters. En Nueva Zelanda, en tanto, ha bajado de 3,6% a cerca de 2,3%.

Rashique Rahman, director de mercados emergentes de Invesco, dice que su firma ha recibido fondos constantes de clientes institucionales en Europa Occidental y Asia interesados en comprar deuda de mercados emergentes con grado de inversión para “imitar el rendimiento que solían obtener” de sus mercados. A los clientes no les importa si es México o Polonia o Corea del Sur, asevera, “sólo quieren un rendimiento más alto”.

Los fondos enfocados en deuda de países emergentes registraron su mayor ingreso en la semana que terminó el 6 de julio, según Bank of America Merrill Lynch. El renovado interés se produce después de un par de años de altibajos para esta clase de activos, que sufrió en parte debido a la caída de los precios de las materias primas y el fortalecimiento del dólar. El alza del dólar perjudica a las empresas y los gobiernos de mercados emergentes que han tomado prestado en esa divisa.

Otra avenida es la deuda corporativa. En torno a 250.000 millones de euros de deuda empresarial denominada en la moneda común (US$276.000 millones) se transan con retornos negativos, según Bank of America Merrill Lynch.

El jueves, Walt Disney Co. , que tiene grado de inversión, registró los costos de endeudamiento más bajos de una empresa estadounidense hasta ahora cuando emitió un bono a 10 años con un cupón de 1,85% y otro a 30 años con una tasa de interés de 3%, según LCD, una división de S&P Global Market Intelligence.

Ricky Liu, gestor de portafolio de bonos de alto rendimiento de HSBC Global Asset Management, dice que su firma tiene clientes de Asia dispuestos, por primera vez, a invertir en carteras que incluyen la deuda chatarra de mejor calificación.

La búsqueda desenfrenada de rendimientos puede estar sentando las bases para problemas futuros. Por ejemplo, pese a que los rendimientos de la deuda de mercados emergentes caen, la calidad del crédito de algunos de estos países está empeorando, dicen los analistas.

Las calificaciones de deuda soberana se encaminan a registrar una cantidad récord de rebajas este año por el impacto de la caída de los commodities sobre las economías emergentes, indica Fitch Ratings. La firma redujo la nota de 15 países en el primer semestre, comparado con el máximo previo de 20 rebajas en todo 2011, durante el apogeo de la crisis de deuda de la zona euro.

Eventuales cambios en la política monetaria también podrían dar lugar a pérdidas en el mercado global de deuda soberana. Incluso un ligero aumento de las tasas de interés podría provocar fuertes pérdidas para los inversionistas.

En 2013, por ejemplo, la Reserva Federal de EE.UU. desató una venta generalizada cuando empezó a considerar una reducción de sus compras de bonos, una medida conocida como flexibilización cuantitativa.

Una repetición “sería muy dolorosa para mucha gente”, dice Stealey, de J.P. Morgan. “El mercado ha pasado a estar muy cómodo con el hecho de que los rendimientos no van a ninguna parte”.

La tendencia, dicen los analistas, también están distorsionando las señales por las que el mercado de bonos se considera una referencia. El reciente colapso a mínimos récord del rendimiento de los bonos del Tesoro de EE.UU. a 10 años, por ejemplo, ha generado signos usualmente vinculados con una economía en desaceleración, pese a que todo indica que el país no se encamina a una recesión.

El rendimiento extra que los inversionistas exigen de la deuda del Tesoro a 10 años frente a la de 2 años alcanzó recientemente su nivel más bajo desde noviembre de 2007. En el pasado, la reducción de este spread era considerada una señal de alerta de que el crecimiento podría desacelerarse porque la Fed se alistaba a subir las tasas de interés, ya que haría que los rendimientos de los bonos de plazos más cortos aumentaran más rápido que los de la deuda de mayor plazo.

Ahora, al igual que muchas otras cosas, se le atribuye a la persecución de rendimiento por parte de los inversionistas.

“En la renta fija estás obligado a ir a algún lugar para obtener rendimiento”, afirma Viktor Szabo, gestor de fondos de mercados emergentes de Aberdeen Asset Management. “¿Adónde vas a ir a obtenerlo?”

Fuente: The Wall Street Journal, 10/07/16

.

El peso de las tasas negativas

julio 3, 2016

Los capitales, a tasas negativas

El Reino Unido actuó como adelantado en la política de EE.UU. Si la pauta se mantiene, el Brexit anticiparía un triunfo de Trump.

Ya ascienden a US$10,4 billones los bonos soberanos cubiertos por tasas de interés negativas, ya representan 25% del PBI mundial, y si se le suman los títulos abarcados por tasas entre 0% y 1% anual, el total implica más de 40% del producto global.

Son las tasas de interés más bajas de la historia, con un rendimiento promedio de 0,67% anual a escala global. Significa que casi la mitad de los inversores del mundo pagan por el privilegio de prestarles a los gobiernos, lo que incluye prácticamente a la totalidad de los europeos (+0,38% anual) y japoneses (-1,3% por año), mientras que el rendimiento de los títulos del Tesoro norteamericano a 10 años alcanzó a +1,16% anual, el menor en 4 décadas.

El resultado es que aumenta la hiperliquidez del sistema financiero internacional y se acentúa la presión deflacionaria sobre la economía global, disminuyendo así la previsión de crecimiento para este año, que sería 2,5% anual (-0,5% respecto a los pronósticos de enero 2016). Lo más significativo es que disminuye la tasa global de crecimiento potencial, que ahora sería 2,5% por año y se reduciría a 2% a partir de 2020.

El vuelco de los capitales del mundo a las zonas con las tasas de interés negativas se desató en la tercera semana de junio por un acontecimiento geopolítico, la posibilidad cierta –confirmada luego– de que Gran Bretaña saliese de la Unión Europea (UE), lo que implicaría una derrota del statu quo británico, respaldado por todos los organismos internacionales –FMI, Banco Mundial, OCDE–, incluyendo el G-20, plataforma de gobernabilidad del sistema mundial.

La derrota del “Sí” en Gran Bretaña (“permanecer en Europa”) abre un periodo histórico de intensa incertidumbre –aguda crisis–, que desencadena una nueva situación mundial de rasgos desconocidos, ciertamente novedosa.

El Reino Unido ha actuado históricamente como adelantado de EE.UU. en la política mundial (Churchill/Roosevelt /Thatcher/ Reagan). Si esa pauta se mantiene, el Brexit anticiparía un triunfo de Donald Trump el primer martes de noviembre.

En términos de crisis mundial, esta posibilidad tendría un carácter cualitativamente superior al Brexit, y equivaldría –metáfora adecuada– a la caída de la Unión Soviética en 1991.

A medida que la crisis se profundiza, los riesgos aumentan. Goldman Sachs estima que si los títulos del Tesoro estadounidense aumentan su rendimiento 1 punto porcentual –lo que implica que su precio caería en forma proporcional–, las pérdidas superarían US$1 billón; y si igual fenómeno ocurre con los títulos europeos y japoneses, el saldo negativo alcanzaría a US$3 billones o más, nivel superior al quebranto experimentado en 2008 (Lehman Brothers).

Lo que sucede no es una aguda disrupción financiera provocada por el Brexit, sino una crisis de gobernabilidad que afecta al sistema en su conjunto en un mundo completamente unificado, sin distinción entre países avanzados y emergentes.

La causa de fondo de la deflación mundial es la desaceleración de la economía china (+6,5% en 2015/ +11% en 2007), y la razón decisiva de la hiperliquidez es la conversión del ahorro chino (US$5 billones) en ahorro global, a través del proceso de internacionalización del renminbi.

Este año, con epicentro en dos acontecimientos geopolíticos –Brexit británico/eventual triunfo de Trump en EE.UU.–, las raíces del sistema se ponen en juego, con un cambio cualitativo de las condiciones mundiales.

Los Estados nacionales surgieron para enfrentar la desintegración de Europa generada por la Guerra de los 30 años (1618-1648). Quizás el Estado mundial –cuya plataforma inicial es el G-20– nazca este año, como un punto de inflexión en la historia del mundo.

Fuente: Clarín, 03/07/16.

Más información: El impacto global de la baja de las tasas de interés

.

Las bajas tasas y el lento crecimiento continuarán

junio 21, 2016

Yellen indica que las tasas bajas y el crecimiento lento van para largo

Luego de siete años de crecimiento inferior al esperado en Estados Unidos, la presidenta de la Reserva Federal Janet Yellen está reconociendo poco a poco que este podría ser el nuevo panorama de la economía a largo plazo, una situación que podría pesar sobre las tasas de interés por años.

Los vientos en contra del crecimiento económico fueron un tema central en una declaración preparada por Yellen para los legisladores en el primero de dos días de testimonio ante el Congreso sobre la perspectiva económica y la política monetaria.

Los funcionarios de la Fed se reunirán el 26 y 27 de julio, pero Yellen no dio señales sobre si espera subir las tasas en esa fecha. Señaló las razones para ser optimista y dijo enfáticamente que no anticipa una recesión en el próximo año, tal como algunos temen. Sin embargo, la líder del banco central mencionó las incertidumbres y riesgos que podrían frenar el crecimiento.

“Se mantiene una considerable incertidumbre sobre la perspectiva económica”, dijo Yellen en su testimonio preparado. El consumo y la inversión podrían flaquear, dijo. Además, el lento crecimiento de la productividad podría persistir, lo cual desaceleraría el crecimiento de los salarios y la generación de ingresos.

“No podemos descartar la posibilidad expresada por algunos economistas prominentes de que el lento crecimiento de la productividad que hemos visto en los últimos años continúe hacia futuro”, dijo. Fue un reconocimiento de un argumento, hecho entre otros por el profesor de la Universidad de Harvard Lawrence Summers, de que EE.UU. es propenso a un período de “estancamiento secular” en el que la que la producción crece lentamente y las tasas de interés se mantienen excepcionalmente bajas.

Durante años, Yellen ha argumentado que los obstáculos para el crecimiento económico se desvanecerían, lo que permitiría que el crecimiento gane velocidad y las tasas suban. Ahora, está sutilmente agregando condiciones a esta predicción.

En su testimonio, por ejemplo, dijo que espera que los vientos en contra “lentamente se desvanezcan con el tiempo”. En su testimonio ante el Congreso hace un año, dijo con más convicción que los vientos en contra “deberían disminuir con el tiempo”.

También indicó una gama de otras preocupaciones, muchas de ellas más allá del alcance de la Fed y de las fronteras de EE.UU. Una votación a favor de que el Reino unido salga de la Unión Europeo “podría tener repercusiones económicas significativas”, dijo. Además, China enfrenta “retos considerables a medida que equilibra su economía hacia la demanda doméstica alejándose del crecimiento liderado por las exportaciones”. Al ponderar estas y otras incertidumbres “las percepciones de los inversionistas y el apetito por el riesgo pueden cambiar de manera abrupta”.

Si la economía flaquea, Yellen dijo que la Fed se apoyaría en las herramientas que desarrolló luego de la crisis financiera para impulsar el crecimiento, incluyendo más compras de bonos hipotecarios o de valores y promesas de tasas bajas por largos períodos. Dijo que no tiene intención de seguir a Japón y Europa y adoptar políticas de tasas de interés negativas.

“No es algo que estemos considerando”, dijo Yellen. Ni es algo que espera que la Fed necesite hacer, agregó

Fuente: The Wall Street Journal, 21/06/16.

¿Y si suben las tasas de interés en USA?

mayo 18, 2016

Los mercados envían una advertencia y temen alza de tasas antes de lo previsto en EE.UU.

La última ronda de informes optimistas informes sobre el mercado inmobiliario y la inflación de Estados Unidos, divulgados el martes, llevaron a los inversionistas a desprenderse de bonos del Tesoro de EE.UU. de corto plazo y migrar a los de plazos más largos, ante las preocupaciones sobre un posible aumento de las tasas de interés por parte de la Reserva Federal.

El resultado es que la prima que los inversionistas reclaman a cambio de poseer los bonos del Tesoro de referencia a 10 años en relación con las letras a dos años alcanzó su menor nivel desde diciembre de 2007. Los rendimientos de la deuda del Tesoro de corto plazo son muy sensibles a los cambios previstos de la Fed.

“Algunos inversionistas están preocupados de que la Fed suba las tasas mucho antes de lo que el mercado está anticipando”, dijo Anthony Cronin, operador de bonos del Tesoro de Société Générale SA .

“Algunos inversionistas están preocupados de que la Fed suba las tasas mucho antes de lo que el mercado está anticipando”, dijo Anthony Cronin, operador de bonos del Tesoro de Société Générale SA .

En la jerga de los bonos, una prima más reducida se conoce como el aplanamiento de la curva de rendimiento. Habitualmente, el fenómeno es interpretado como una señal de advertencia de que el crecimiento puede estar perdiendo bríos debido a un alza de las tasas de interés.

No obstante, hay pocas señales de que la economía de EE.UU. se desacelere. Aunque el crecimiento sigue siendo moderado, algunas cifras anunciadas en mayo apuntan a una aceleración durante el actual trimestre, después de la modesta expansión en los tres primeros meses del año.

Un informe revelado el martes mostró que la producción industrial subió en abril a su mayor ritmo en más de un año. A su vez, un indicador del mercado inmobiliario aumentó y el Índice de Precios al Consumidor registró su mayor alza mensual desde 2013. Es decir, la economía no muestra signos de enfriamiento.

Algunos inversionistas y analistas advierten que hay que analizar con cuidado las señales que envía el mercado de deuda soberana de EE.UU. El aplanamiento de la curva de rendimiento que ha ocurrido en el transcurso de los últimos dos años ha sido impulsado por la sed de los inversionistas globales por obtener ingresos estables en un entorno marcado por las bajas tasas de interés. La sólida demanda de los inversionistas no estadounidenses ha comprimido los rendimientos de los bonos del Tesoro de largo plazo. Fondos de pensiones, aseguradoras y fondos mutuos de Europa y otras regiones tienen problemas para conseguir ingresos cuando los bonos de tasas negativas alcanzaron los US$9 billones en mayo, un nivel récord.

La curva de rendimiento estadounidense está “distorsionada debido a las tasas de interés negativas” en otros países, indicó Torsten Slok, economista jefe internacional de Deutsche Bank Securities.

En operaciones recientes, el rendimiento del bono del Tesoro estadounidense a dos años alcanzó 0,811%, según Tradeweb, en comparación con 0,786% del lunes. Los rendimientos aumentan a medida que los precios bajan.

Al mismo tiempo, el rendimiento del bono de referencia a 10 años fue de 1,750%, en comparación con 1,752% el lunes.

En preparación de una campaña de ajuste de la Fed, los inversionistas suelen vender sus letras o pagarés a corto plazo y migrar a deuda de mayor plazo. El martes, esta operación hizo subir los precios de la deuda a largo plazo. El rendimiento del bono a 30 años cayó, convirtiéndolo en el de mejor desempeño en los mercados de bonos.

La prima de rendimiento del bono a 10 años sobre el bono a dos años descendió el martes a 0,94 puntos porcentuales.

A principios de año, la Fed indicó que se iba a tomar su tiempo para subir las tasas de interés. Sin embargo, algunos datos publicados este mes han llevado a los inversionistas a ajustar sus carteras de bonos de cara a ajuste de la Fed.

Los futuros de tasas de interés —una herramienta popular entre los fondos de cobertura y los gestores de fondos para apostar sobre la política de la Fed— mostraron el martes una probabilidad de apenas 11% de que la entidad aumente las tasas de interés en su reunión de junio, frente al 4% de un día atrás, de acuerdo con CME Group.

La probabilidad de un alza de tasas en la reunión de diciembre del banco central ascendía recientemente a 70%, frente a 58% el día previo.

El presidente del Banco de la Reserva Federal de Boston, Eric Rosengren, que este año vota en las decisiones de tasas de interés, reiteró el jueves su advertencia de que el banco central podría elevar las tasas a un ritmo más rápido de lo que muchos inversionistas anticipan.

El miércoles está previsto que se den a conocer las minutas de la reunión de abril de la Fed. Los inversionistas examinaran detenidamente el documento en busca de pistas sobre los futuros aumentos de tasas. Cualquier señal que intensifique la ansiedad de los mercados se podría traducir en un mayor aplanamiento de la curva de rendimiento y una mayor inversión en los bonos de largo plazo, en desmedro de los de corto plazo.

Fuente: The Wall Street Journal, 18/05/16.

Más información:

Suiza emitió bonos a tasas negativas

Tasas de interés negativas en Europa

.

La Eurozona al borde de la deflación

marzo 11, 2016

El Banco Central Europeo baja sus tasas al 0%

Anunció un aumento inédito de los estímulos monetarios ante el debilitamiento del crecimiento económico y el riesgo de que la Eurozona caiga en deflación.

Por Martín Idafe.

Mario Draghi, presidente del Banco Central Europeo.

La Eurozona está más débil de lo que parece. En diciembre se preveía un crecimiento del 1,7% para este año y ya se reconoce que con suerte será del 1,4%. El Banco Central Europeo anunció hoy un aumento inédito de los estímulos monetarios ante el debilitamiento del crecimiento económico y el riesgo de que la Eurozona caiga en deflación. Las bolsas subieron y el euro cayó con fuerza respecto al dólar por unos minutos para volver a subir y quedar por encima de su tasa de cambio de ayer.

El instituto emisor del euro, presidido por el italiano Mario Draghi, anunció la reducción de su tasa principal cinco puntos básicos hasta el 0,00% y de la tasa de depósito –lo que pagan los bancos para que el BCE les guarde el dinero- hasta -0,40%. Esa práctica penaliza a los bancos por guardar el dinero en el BCE para empujarles a prestar.

El instituto emisor del euro, presidido por el italiano Mario Draghi, anunció la reducción de su tasa principal cinco puntos básicos hasta el 0,00% y de la tasa de depósito –lo que pagan los bancos para que el BCE les guarde el dinero- hasta -0,40%. Esa práctica penaliza a los bancos por guardar el dinero en el BCE para empujarles a prestar.

Pero tiene contraindicaciones: daña los beneficios bancarios pues en realidad funciona como un impuesto y reduce los márgenes de beneficio de la banca. Es una de las razones de la caída de las acciones de los bancos. No está claro que funcione porque muchos bancos prefieren pagar esa tasa que prestar. Para compensar, Draghi les aclara que no exigirá que aumenten su margen para cubrir pérdidas.

Además, el BCE aumentará en 20.000 millones de euros mensuales –hasta 80.000- su programa de compra de deuda –que se dedicará también a bonos privados y no sólo de deuda pública como hasta ahora-.

El programa funciona desde marzo del año pasado y está previsto que dure al menos hasta marzo del próximo año. En junio se lanzará otro masivo programa de préstamos a bancos, a cuatro años, con tasas al nivel de la de depósito. Es decir, que el BCE pagará a los bancos por prestarles dinero.

Draghi intenta aumentar la inflación sin dañar más a los bancos. El italiano lleva semanas diciendo que no va a parar de luchar contra la baja inflación y que continuaría con el estímulo monetario si los datos lo justificaban y a pesar de las presiones políticas, principalmente alemanas. La economía de la Eurozona crece al nivel más bajo de los últimos 13 meses y el crédito sigue estancado.

El aumento de la compra de activos hasta 80.000 millones de euros mensuales sirve para que siga creciendo la masa monetaria. Eso hace que crezca la cantidad de euros en el sistema bancario con la esperanza de que sean prestados a empresas y consumidores. Por eso rebaja la tasa de depósito, para penalizar a los bancos que guarden su dinero en el BCE en lugar de prestarlo a familias y empresas.

Los manuales de Economía dicen que esa medida debe impulsar la inflación, pero la crisis dejó los manuales llenos de moho. El plan lleva en marcha un año y el último dato de inflación de la Eurozona mostró una bajada de precios de -0,2% (-0,9% en España, -0,2% en Italia y Alemania y -0,1% en Francia). El objetivo marcado al BCE por los tratados europeos es que la inflación esté cerca del 2%. Hace tres años que no se cumple y este año no pasará del 0,1% cuando en diciembre previó un 1%.

Hasta ahora el BCE justificaba la escuálida inflación por la caída de los precios de la energía y las materias primas, pero en febrero también cayó la “inflación subyacente” –que se mide sin tener en cuenta los índices más volátiles, como energía o alimentos-.

Draghi anunció hoy que sus previsiones ponen la inflación al 1,6% en 2018. Eso significaría que no habría conseguido su objetivo durante al menos seis años.

El bloque baila al borde de la deflación desde hace meses. Caer en esa trampa haría que la actividad económica se frenara. ¿Compraría usted un auto sabiendo que en meses será más barato? Menos actividad genera menos inversión empresarial y menos creación de empleo, que genera menos actividad y hunde más los precios. Un círculo vicioso del que Japón lleva intentando salir casi dos décadas y que metió en los años 30 al mundo en un largo período de depresión económica.

Draghi tiene que convencer con estas medidas a los mercados. Si estos creen que la inflación seguirá estancada no invertirán porque esperarán a precios aún más bajos. Su comportamiento empujará los precios aún más a la baja. Será el triunfo de la lógica deflacionista. Si convence a los mercados, volverán las inversiones porque con una expectativa de inflación al alza guardar el dinero sin usar genera pérdidas. Con la inversión habrá más actividad y más empleo.

El programa de compra de deuda pública –y a partir de ahora también privada- tiene varios frenos. No puede comprar títulos con un rendimiento inferior a la tasa de depósito (que se queda en -0,40%) y no puede comprar más del 33% de un título –ahora aumenta al 50%-, para no influenciar los mercados y, sobre todo, para que en caso de default no se le apliquen las cláusulas colectivas y no tenga pérdidas.

Además, el volumen de compras por país debe ser proporcional al peso de cada país en el capital del BCE, por lo que se compra mucha más deuda de países sin problemas como Alemania y menos de los países del sur del bloque. Pero ahí también sufre una limitación porque más de la mitad de la deuda alemana está ya por debajo de la tasa de depósito del BCE –a Alemania le pagan por prestarle dinero- y porque Berlín, en pleno proceso de desendeudamiento y con superávit fiscal, emite cada vez menos deuda nueva.

Dragui actúa a pesar de las presiones políticas. El presidente del Bundesbank –y miembro del consejo de gobierno del BCE- Jens Weidmann lleva meses advirtiendo contra lo que considera excesivos estímulos monetarios. Cree que quitan presión a los gobiernos con más apuros fiscales, haciendo que frenen el ajuste. La asociación que reúne a los bancos alemanes criticó esta mañana los movimientos del BCE: “son totalmente innecesarios”.

Para calmar las críticas alemanas, Draghi les recordó en la conferencia de prensa que la deflación además haría aumentar las deudas y una ligera inflación ayuda a reducirlas.

Las medidas aprobadas tienen también el objetivo –nunca reconocido- de hacer que el euro siga debilitándose frente al dólar. Aunque el BCE dice que no pone ahí su atención, sus medidas han hecho caer al euro, que desde hace meses ronda una tasa de 1,10 dólares cuando hace año y medio se cotizaba a casi 1,40. Un euro más débil facilita las exportaciones del bloque. El peligro es que el BCE se meta en una guerra monetaria con otros bancos centrales -japonés, británico, sueco, suizo- que también están recortando tus tasas por debajo de cero y debilitando sus monedas.

Y como tras cada reunión, el BCE lee la cartilla a los gobiernos de la Eurozona: reformas estructurales para todos con el objetivo de reducir el gasto público –pensiones, reforma laboral-; que quienes tienen margen fiscal –básicamente Alemania y Holanda- bajen impuestos y aumenten inversión; y que los demás sigan con el ajuste. Fráncfort sigue apostando a que el ajuste se haga reduciendo gasto y no subiendo impuestos. Esa elección no cambia sea cual sea la situación económica, por lo que parece una elección ideológica más que de eficiencia económica.

Fuente: Clarín, 10/03/16.

Más información:

¿Un mundo sin dinero en efectivo?

Tasas de interés negativas en Europa

Suiza emitió bonos a tasas negativas

El futuro de las Tasas de interés

marzo 14, 2014

Bancos centrales deciden cuándo subir las tasas

LONDRES — Una de las primeras decisiones de Mark Carney tras haber tomado las riendas del Banco de Inglaterra en julio pasado fue retirar un retrato de Montagu Norman que adornaba una pared cerca de su oficina. Norman fue el excéntrico gobernador del banco central británico a quien se le acusa de haber implementado políticas que exacerbaron la Gran Depresión de los años 30, errores que Carney no quería repetir.

En sus ocho tumultuosos meses al frente del Banco de Inglaterra, un lapso en el cual la entidad erró en sus proyecciones y se vio envuelta en una investigación del mercado de divisas, la economía británica ha experimentado una sorpresiva reactivación. Ahora, la decisión de cuándo aumentar las tasas de interés se está convirtiendo en una prueba de fuego para Carney y en un caso de estudio fundamental para Estados Unidos y otras economías desarrolladas.

El Reino Unido, EE.UU., Europa y Japón han mantenido los tipos de interés en mínimos históricos desde la crisis financiera de 2008 como parte de una campaña para estimular el crédito, dinamizar el crecimiento y reducir el desempleo. A medida que sus economías se recuperan, los bancos centrales deben decidir cuándo declarar la victoria y empezar a subir las tasas.

El Reino Unido, EE.UU., Europa y Japón han mantenido los tipos de interés en mínimos históricos desde la crisis financiera de 2008 como parte de una campaña para estimular el crédito, dinamizar el crecimiento y reducir el desempleo. A medida que sus economías se recuperan, los bancos centrales deben decidir cuándo declarar la victoria y empezar a subir las tasas.

Todos quieren aplazar la decisión lo más que se pueda, pero no es nada de fácil enviar un mensaje a los mercados sobre cuánto se demorarán en subir las tasas. Si la evolución del crecimiento y el empleo se ajusta a las previsiones, el tema se volverá más apremiante en los próximos meses. Carney parece tener buenas probabilidades de ser el primero en actuar debido al fortalecimiento de la economía del Reino Unido y una mayor inflación.

«Todos quieren saber exactamente cuándo uno va a hacer algo», manifestó el economista canadiense de 48 años en una reciente entrevista con The Wall Street Journal. «No podemos decirles algo que nosotros mismos desconocemos», sentenció. Lo que está en condiciones de afirmar, agregó, es que «no vamos a subir las tasas de interés hasta que la economía lo pueda absorber».

Los bancos centrales consideran que es esencial comunicar claramente las perspectivas de los tipos de interés puesto que afectan las expectativas y la conducta de las familias, las empresas y los inversionistas y, por ende, la economía en general.

Carney ha sido criticado porque subestimó la velocidad con que bajaría el desempleo en el Reino Unido. El economista le restó importancia el mes pasado a un vínculo explícito que el banco central había hecho entre el desempleo y las tasas de interés luego de que la desocupación cayera más rápido de lo anticipado.

Pese a las críticas, la Reserva Federal de EE.UU. piensa que el banco central británico podría ser el modelo a seguir si mejora la economía. Durante una reunión prevista para la próxima semana determinarán si es hora de dejar de enfatizar la tasa de desempleo, dicen funcionarios de la Fed. «La estrategia del Banco de Inglaterra es una muy buena estrategia», señaló William Dudley, presidente de la Fed de Nueva York, en una conversación con The Wall Street Journal.

El Banco de Inglaterra y la Fed han seguido senderos similares durante la crisis. Para estimular la economía, han puesto en marcha y retirado cuidadosamente programas de compras de bonos, conocidos en la jerga oficial como relajamiento cuantitativo, con el fin de mantener bajas las tasas de interés de largo plazo. Ambas entidades también vincularon sus planes sobre las tasas con el desempleo, pero luego le restaron importancia.

Ahora, tanto Carney como la presidenta de la Fed, Janet Yellen, afrontan dilemas parecidos. Un alza prematura de los tipos de interés podría abortar la recuperación de sus economías, como ocurrió en los años 30. Pero un aumento tardío de las tasas podría dar lugar a presiones inflacionarias o burbujas financieras. La mera mención de reducir las políticas de crédito barato puede causar estragos en los mercados, como ocurrió a mediados del año pasado, cuando la Fed empezó a evaluar un repliegue de sus políticas de estímulo.

«Ambos están entrando en una etapa experimental en la que pondrán a prueba los costos y los beneficios entre crecimiento e inflación», señala Bruce Kasman, economista jefe de J.P. Morgan Chase.

Durante la gestión de Mervyn King, el predecesor de Carney, el Banco de Inglaterra recortó su tasa de referencia desde 5,75% en diciembre de 2007 a 0,5% en marzo de 2009. Desde entonces, los tipos de interés no se han movido.

Los operadores de futuros de tasas de interés no prevén que el banco central británico las suba hasta el segundo trimestre de 2015. A su vez, no creen que la Fed altere sus tasas hasta mediados o finales de 2015. Los bancos centrales de Japón y la zona euro esperarían aún más antes de subir los tipos de interés. Tanto el Banco de Inglaterra como la Fed han señalado su conformidad con las expectativas del mercado.

El Banco de Inglaterra también está prestando mayor atención a cómo amortiguar el golpe una vez que las tasas empiecen a subir. Insisten en que las alzas serán moderadas y paulatinas debido a que la economía todavía enfrenta vientos en contra provenientes de la crisis financiera. Dudley, el presidente de la Fed de Nueva York, considera que el banco central necesita enviar un mensaje similar sobre los tipos de interés en EE.UU.

La luna de miel que disfrutó Carney en su nuevo cargo, tras ganarse una estupenda reputación como presidente del banco central de Canadá, resultó ser breve. Los cambios realizados en los comunicados del Banco de Inglaterra, que primero prometió mantener la tasa de referencia en 0,5% hasta que el desempleo descendiera a por lo menos 7%, siempre y cuando la inflación estuviera bajo control, para luego desdecirse cuando la desocupación llegó a 7,1% en noviembre, lo han hecho acreedor de duras críticas de quienes lo acusaron de seguir una estrategia mal pensada y dependiente de proyecciones que resultaron fallidas.

Algunos dudan de que Carney vaya a subir las tasas antes de las elecciones del próximo año, por temor a irritar a los conservadores que lo colocaron en el poder. Carney insiste en que su independencia está garantizada. Sólo se comprometió a servir durante un período de cinco años, manifiesta. «Soy canadiense», asegura. «No tengo una segunda parte en la vida de los británicos».

— Ruth Bender contribuyó a este artículo

Fuente: The Wall Street Journal, 14/03/14.