El argentino Luis Caffarelli ganó el «Nobel» de Matemáticas: es el primer latinoamericano en lograrlo

A los 74 años obtuvo el Premio Abel, el equivalente al Nobel para las matemáticas. Desde hace décadas reside en Estados Unidos. Cuáles fueron sus mayores contribuciones. Su estudio sobre lo que ocurre en un vaso con hielo.

Por: Gustavo Sarmiento.

Las Matemáticas no tienen Nobel. Lo que usualmente es considerado como «el Nobel» de esa disciplina es el Premio Abel que entrega la Academia de Ciencias y Letras de Noruega en honor al matemático noruego, Niels Henrik Abel, fallecido hace casi un par de siglos. Y la gran novedad, que atañe a nuestro país, es que su edición 2023 la obtuvo el argentino Luis A. Caffarelli, que actualmente vive en Estados Unidos. Es el primer latinoamericano en lograrlo.

Caffarelli ganó el premio por sus «contribuciones fundamentales a la teoría de la regularidad de las ecuaciones diferenciales parciales no lineales, incluidos los problemas de frontera libre y la ecuación de Monge-Ampère», según la información oficial.

Las ecuaciones diferenciales son herramientas que la ciencia utiliza para predecir el comportamiento del mundo físico. Estas ecuaciones relacionan una o más funciones desconocidas y sus derivadas. Las funciones representan generalmente cantidades físicas, las derivadas representan sus tasas de cambio y la ecuación diferencial define la relación entre las dos. Esas relaciones son corrientes, por lo cual, las ecuaciones diferenciales desempeñan un papel de gran importancia en numerosas disciplinas, entre las que se incluyen la física, la economía y la biología.

Las ecuaciones diferenciales parciales aparecen naturalmente como leyes de la naturaleza para describir fenómenos tan diferentes como el fluir del agua o el crecimiento de las poblaciones. Estas ecuaciones fueron objeto constante de intenso estudio desde la época de Isaac Newton y Gottfried Leibniz. Pero las cuestiones fundamentales relativas a la existencia, singularidad, regularidad y estabilidad de las soluciones de algunas de las ecuaciones clave siguen sin resolverse.

Pero pocos matemáticos vivos en todo el mundo contribuyeron tanto a nuestra comprensión de las ecuaciones diferenciales parciales como el argentino nacionalizado estadounidense, quien introdujo nuevas e ingeniosas técnicas, dando pruebas de un brillante conocimiento geométrico y aportando resultados fundamentales.

«Los teoremas de Caffarelli han cambiado radicalmente nuestra comprensión de las clases de ecuaciones diferenciales parciales no lineales con amplias aplicaciones. Sus resultados son técnicamente virtuosos y cubren muchas áreas diferentes de las matemáticas y sus aplicaciones», manifestó el presidente del Comité del Premio Abel, Helge Holden.

Lo que ocurre en un vaso con hielo

El trabajo de Caffarelli se refirió durante décadas en gran parte a problemas de frontera libre. Por ejemplo, el problema del hielo que se derrite en el agua: la frontera libre es la interfase o fase intermedia entre el agua y el hielo. Es parte de lo desconocido que está por determinarse. Al derretirse los cubitos, sus aristas se van redondeando. Poco a poco se crea un nuevo mundo en esa frontera entre el sólido y el líquido, con energías y geometrías cambiantes.

“No puedes alcanzar la verdad, pero por lo menos puedes acercarte a ella, a la complejidad de la realidad”, contó el matemático de 74 años. En una nota de El País, contaba: “Las matemáticas vinculadas a la física son las más interesantes. Yo no soy muy partidario de hacer investigaciones superabstractas, que solo puedan entender media docena de matemáticos”.

Otro ejemplo es el agua que se filtra a través de un material poroso, entendiendo la interfase entre el agua y el medio. «Caffarelli aportó soluciones esclarecedoras a estos problemas con aplicaciones a las interfases sólidolíquido, a los flujos de chorro y de cavitación, a los flujos de gases y líquidos en materiales porosos, así como a las matemáticas financieras», acotan desde la Embajada.

Caffarelli también brilló al profundizar en las ecuaciones de Navier-Stokes que describen desde 1845 el flujo de un fluido viscoso, como el aceite. Las aplicaciones son incalculables: desde analizar la circulación sanguínea o predecir el movimiento del petróleo hasta la fabricación del motor de un auto, las matemáticas financieras o el perfeccionamiento de modelos fundamentales que explican el universo.

Claramente no es lo único. Caffarelli publicó más de 320 artículos, realizó más de 130 colaboraciones y asesoró a más de 30 estudiantes de doctorado en un periodo de 50 años. «Al combinar su brillante conocimiento geométrico con ingeniosas herramientas analíticas y métodos, ha tenido y continúa teniendo un impacto muy importante en el campo», afirma Helge Holden. Para tomar dimensión de su importancia en el mundo matemático, los artículos de Caffarelli ya llevan recibidas 19.000 citas por parte de otros científicos y científicas.

Una vida de atracción por la ciencia

Caffarelli nació en Buenos Aires. Cursó en el Colegio Nacional y después estudió Matemáticas en la Universidad de Buenos Aires. En una entrevista años atrás con Juan Luis Vázquez contaba: «Nací y pasé mi juventud en la ciudad de Buenos Aires. Fue una juventud despreocupada durante un periodo relativamente próspero en la Argentina, en un tiempo, la década de los 60, en que había grandes expectativas de cambios y desarrollos científicos a nivel mundial. Siempre me atrajeron la ciencia y la tecnología de manera que tuve que elegir entre ingeniería, matemática o física. Durante aproximadamente un año y medio estudié matemática y física pero finalmente opté por la matemática. Me doctoré en la Universidad de Buenos Aires con una tesis dirigida por Calixto Calderón, y poco tiempo después fui a Minnesota con una beca posdoctoral».

Sus profesores en Argentina lo impulsaron a perfeccionarse en el exterior. Conoció a Gene Fabes y Nestor Riviere en nuestro país, fue a Minnesota (EE UU) por un año, «pero luego distintas circunstancias fueron posponiendo mi regreso».

¿Por qué la Argentina produjo y produce tantos matemáticos brillantes? Esto respondía: «Hans Lewy me contaba que en los EEUU la investigación científica fue un producto de la postguerra. En aquel periodo la Argentina tuvo la fortuna de recibir un flujo importante de científicos europeos de primera línea (Santaló, Balanzat, Beppo Levi, entre los matemáticos) que sentaron las bases de un sistema de educación científica excepcional. Se creó el CONICET, la carrera de investigador, las becas externas, la figura del profesor con dedicación exclusiva, en fin, un sistema que aún seguimos usufructuando entre tantos altibajos económicos».

En la misma entrevista respondía sobre el eterno debate matemática pura versus matemática aplicada o aplicable: «En mi opinión es un debate para puristas. Lo importante es que estamos presenciando uno de los grandes periodos de la matemática. El modelado matemático complejo está ocupando un lugar importante en muchísimas áreas como materiales compuestos, química, biología, finanzas, dinámica de poblaciones, procesamiento de imágenes, estructuras complejas de redes, seguridad de datos. Recordemos además que el modelado envuelve topología, geometría, teoría de números, en fin, todas las áreas. La comunidad matemática tiene dos opciones: aceptar el desafío de participar de esta explosión científica, o aislarse y limitarse».

Y daba su recomendación a los más jóvenes: «Mi recomendación es que la ciencia de hoy es fascinante y está llena de matemáticas. Que no se limite por una habilidad precoz en un rinconcito de las matemáticas, y que se tome el tiempo de descubrir qué es lo que realmente lo apasiona».

Lo que otros no ven

En Minnesota, Caffarelli cambió la dirección de su investigación, después de asistir a una serie de conferencias sobre análisis armónico impartidas por Hans Lewy, matemático estadounidense retirado, nacido en Polonia. Caffarelli le pidió a Lewy indicarle algunos problemas en los que él pudiera trabajar, y Lewy le sugirió “el problema del obstáculo”, un clásico del campo de la regularidad de las ecuaciones elípticas completamente no lineales. La motivación física es determinar la posición que adopta una membrana elástica sobre un obstáculo dado. Caffarelli tuvo que aprender el tema desde cero, y quedó «enganchado». Rápidamente, comenzó a hacer progresos sorprendentes en este tema y en el área más amplia de “problemas de frontera libre”.

Cuenta la Embajada de Noruega que en 1980 Caffarelli se trasladó al Instituto Courant de Ciencias Matemáticas, división independiente de la Universidad de Nueva York. Caminando un día por Chinatown con Robert Kohn y Louis Nirenberg (el ganador del Premio Abel 2015, fallecido en 2020), los tres matemáticos decidieron colaborar en un artículo sobre las ecuaciones de Navier-Stokes, un conjunto de ecuaciones en derivadas parciales no lineales que describen la dinámica de los fluidos: «El resultado de esta colaboración fue Partial regularity of suitable weak solutions of the Navier-Stokes equations, artículo histórico publicado en 1982 que, más tarde, ganaría el Premio Steele 2014 de la American Mathematical Society por su importante contribución a la investigación».

Cuando a Nirenberg le preguntaron más tarde qué pensaba de Caffarelli como matemático, respondió: “Tiene una intuición fantástica, es sencillamente notable … Me costó mucho seguirle el ritmo. De algún modo, ve inmediatamente cosas que los otros no ven”.

El Riesgo moral (Moral hazard) es un concepto fundamental en la teoría económica y financiera, especialmente relevante en el contexto de las crisis bancarias. La caída de los bancos norteamericanos Silvergate Bank, Silicon Valley Bank, Signature Bank, First Republic Bank y el europeo Credit Suisse son un claro ejemplo.

En términos generales, el riesgo moral se refiere a la posibilidad de que una de las partes involucradas en una transacción asuma riesgos excesivos debido a la presencia de un seguro o garantía que lo protege de las pérdidas.

En el contexto de las crisis bancarias, el moral hazard se manifiesta a través de la posibilidad de que los bancos asuman riesgos excesivos debido a la existencia de un seguro de depósitos o de una garantía gubernamental. Por ejemplo, si un banco sabe que sus depósitos están garantizados por el gobierno, puede asumir riesgos excesivos al prestar dinero a personas o empresas con alta probabilidad de incumplimiento. Si los préstamos no se pagan, el banco no sufrirá las consecuencias negativas de su mala gestión de riesgos, ya que el gobierno garantiza los depósitos de los clientes.

La solución para el riesgo moral en el contexto de las crisis bancarias es encontrar un equilibrio entre proporcionar una garantía para los depósitos y asegurarse de que los bancos asuman los riesgos adecuados. Esto puede lograrse a través de la regulación bancaria y la supervisión del gobierno. Los reguladores pueden establecer requisitos de capital para los bancos, que limitan la cantidad de riesgo que pueden asumir. Además, los reguladores pueden supervisar las prácticas de gestión de riesgos de los bancos y exigirles que mantengan reservas adecuadas para cubrir los préstamos incobrables.

La regulación bancaria y la supervisión del gobierno son herramientas clave para minimizar el riesgo moral y asegurar que los bancos asuman los riesgos adecuados. Además, es importante educar a los clientes sobre la importancia de elegir bancos sólidos y confiables, así como sobre la necesidad de diversificar sus depósitos en varios bancos para reducir el riesgo de perder sus ahorros en caso de una quiebra bancaria.

Otro aspecto relevante a considerar es el papel que juega la transparencia en la gestión del riesgo moral. Los bancos deben ser transparentes en su Gestión de riesgos (Risk management) y en sus prácticas de préstamos. Esto permitirá que los reguladores y el público en general puedan evaluar mejor el nivel de riesgo asumido por los bancos y tomar medidas adecuadas para minimizar el riesgo moral. La transparencia también puede ser un elemento disuasorio para que los bancos asuman riesgos excesivos, ya que saben que su gestión de riesgos será evaluada de manera crítica por los reguladores y el público en general.

La crisis de las Hipotecas subprime del año 2008 dejó muchas enseñanzas con relación al risk management y la importancia de las Buenas prácticas bancarias. El mejoramiento en la supervisión y las normas regulatorias han dado algunos frutos en 2023, ayudando a disminuir en parte el potencial de la actual crisis.

Es importante señalar que el moral hazard no es exclusivo del sector bancario. Este fenómeno también puede manifestarse en otros sectores, como en la industria de los seguros. En este caso, los asegurados pueden asumir riesgos excesivos debido a la presencia de un seguro que los protege de las pérdidas. Por ejemplo, si una persona sabe que tiene un seguro de hogar que cubre los daños causados por un incendio, puede no tomar las medidas necesarias para prevenir un incendio en su hogar, ya que sabe que cualquier pérdida será cubierta por su seguro.

En resumen, el riesgo moral es un concepto fundamental en economía y finanzas que se manifiesta en el contexto de las crisis bancarias y en otros sectores. La regulación bancaria y la supervisión del gobierno son herramientas importantes para minimizar el moral hazard en el sector bancario, mientras que la transparencia y la educación del público son elementos clave para prevenir este fenómeno. En última instancia, la gestión efectiva del riesgo moral es esencial para garantizar la estabilidad financiera y proteger los ahorros de los clientes y los intereses del público en general.

Acerca del Porqué las Compañías de Seguro de Vida son más sólidas que los Bancos

Por Gustavo Ibáñez Padilla.

En estos días de convulsión e incertidumbre en los mercados financieros es pertinente reflexionar sobre dos tipos de entidades, pilares de la economía de nuestra sociedad: Las Aseguradoras de Vida y los Bancos.

Las Compañías de Seguro de Vida y los Bancos son dos tipos de instituciones financieras que tienen objetivos y estructuras de negocios distintos. Mientras que los bancos se enfocan en captar depósitos y otorgar préstamos, las compañías de seguros de vida se especializan en ofrecer productos de protección y ahorro a largo plazo. Por lo tanto, es natural que la gestión de riesgos y seguridad financiera de estas dos entidades difiera significativamente. A continuación, analizaremos las razones por las cuales las compañías de seguro de vida son consideradas más seguras que los bancos.

Estructura de activos y pasivos

Una de las principales diferencias entre los bancos y las compañías de seguro de vida es su estructura de activos y pasivos. Mientras que los bancos tienen una gran cantidad de pasivos en forma de depósitos, las compañías de seguros de vida tienen una gran cantidad de activos en forma de reservas de seguros y ahorros de los clientes. Esto significa que las compañías de seguros de vida no están tan expuestas al riesgo de retiradas masivas de fondos por parte de los clientes, como pueden estar los bancos -las temidas corridas bancarias, como acaba de ocurrirle al Silicon Valley Bank-. Además, por su marco regulatorio, las compañías de seguro de vida tienen una política de inversión muy conservadora, centrándose en inversiones a largo plazo y reduciendo así el riesgo de fluctuaciones en los mercados financieros.

.

Plazo de negocio

Otra razón por la cual las compañías de seguro de vida son consideradas más seguras que los bancos es debido al plazo de negocio. Los bancos otorgan préstamos a corto plazo, mientras que las compañías de seguro de vida tienen un enfoque a largo plazo. Las políticas de seguros de vida son diseñadas para durar décadas, lo que significa que las compañías de seguros de vida tienen un flujo de caja constante y predecible, lo que les permite invertir en activos de bajo riesgo a largo plazo. Además, la mayoría de los productos de seguros de vida requieren pagos regulares de primas, lo que significa que las compañías de seguros de vida tienen una fuente estable y previsible de ingresos.

.

Flujo de caja

Otro factor que contribuye a la seguridad financiera de las compañías de seguros de vida es su flujo de caja. Las compañías de seguros de vida tienen un flujo de caja muy predecible y estable, lo que les permite planificar sus inversiones y pagos de reclamos con precisión. Además, las primas que se pagan por los seguros de vida se consideran un gasto fijo para los clientes, lo que significa que las compañías de seguros de vida tienen una base estable de clientes fieles.

Regulaciones y supervisión

Por último, las compañías de seguros de vida están sujetas a regulaciones y supervisión por parte de muy estrictos organismos de control, lo que garantiza una mayor seguridad para los clientes. Estos organismos de control establecen requisitos de solvencia y capitalización que deben cumplir las compañías de seguros de vida, lo que garantiza que las compañías tengan suficiente capital para pagar los reclamos de los clientes. Además, las compañías de seguros de vida están obligadas a publicar regularmente detallados estados financieros, lo que permite a los clientes y a los organismos de control evaluar la real salud financiera de la compañía.

.

Además, los productos que ofrecen (seguros de vida y anualidades) están diseñados para garantizar la protección financiera de los clientes y cumplir con los requisitos regulatorios. Las compañías de seguros de vida están obligadas a mantener reservas adecuadas para garantizar que puedan hacer frente a los reclamos de los clientes en caso de que sea necesario. También deben cumplir con los requisitos de capitalización y solvencia para garantizar que tengan suficientes recursos para cumplir con sus obligaciones financieras.

Conclusiones

En definitiva, las compañías de seguro de vida son consideradas más seguras que los bancos debido a su estructura de activos y pasivos, su enfoque a largo plazo, su flujo de caja constante y predecible, así como las regulaciones y supervisión que están sujetas. Esto no significa que las compañías de seguros de vida no estén expuestas a riesgos financieros, como las fluctuaciones en los mercados financieros y los eventos catastróficos, como desastres naturales o pandemias. Sin embargo, su enfoque conservador de inversión y su exigente gestión de riesgos les permiten reducir estos peligros y proteger la seguridad financiera de sus clientes.

Es importante destacar que los clientes deben evaluar cuidadosamente diversas compañías de seguros de vida antes de adquirir annuities o pólizas de seguros de vida, ya que la seguridad financiera de una corporación es un factor importante a considerar. Los clientes deben buscar compañías de seguros de vida con una buena reputación, fuerte solvencia y capitalización, y un historial comprobado de pago de reclamos. Al hacerlo, pueden estar seguros de que su patrimonio invertido en un producto de vida o inversión está protegido y asegurado por una compañía de seguros de vida confiable y estable.

Cada vez hay más estafas con herramientas de IA, especialistas piden mayor regulación de los gobiernos

Por Todd Crawford.

Los estafadores están recurriendo cada vez más a la inteligencia artificial (IA) para estafar a objetivos desprevenidos con su dinero duramente ganado.

Según un informe del Washington Post, miles de víctimas han perdido millones de dólares a manos de estafadores que utilizan IA para imitar las voces de sus seres queridos que piden ayuda.

Un modelo de IA, desarrollado por Microsoft, llamado VALL-E que puede simular con precisión la voz de una persona después de analizar solo tres segundos de audio irrumpió en escena a principios de este año y se adaptó rápidamente para cometer fraude.

“VALL-E puede tomar una grabación de tres segundos de la voz de alguien y replicar esa voz, convirtiendo las palabras escritas en habla, con entonación y emoción realistas según el contexto del texto”, se lee en un sitio web oficial de VALL-E.

Los desarrolladores de la IA especulan que la tecnología podría usarse para aplicaciones de texto a voz de alta calidad y podría ayudar a los creadores de contenido cuando se combina con otros modelos de IA como GPT-3. Sin embargo, la tecnología se adoptó de inmediato para un propósito más oscuro, a menudo dirigido a los ancianos.

En una conversación con el Washington Post, Ruth Card, una abuela de 73 años, dijo que recibió una llamada telefónica de quien creía que era su nieto, Brandon, quien suplicaba dinero para pagar la fianza, lo que llevó a ella y a su esposo a correr al banco para asegurar los fondos.

“Definitivamente fue este sentimiento de… miedo. Que tenemos que ayudarlo en este momento”, dijo Card al Washington Post, y agregó que “nos absorbieron. Estábamos convencidos de que estábamos hablando con Brandon”.

Card descubrió la estafa antes de entregar el dinero, sin embargo, no todos tuvieron tanta suerte.

Pareja canadiense pierde $21.000

Según los informes, una pareja canadiense perdió 21.000 dólares canadienses a manos de un estafador después de recibir una llamada de quien creían que era un abogado que representaba a su hijo, quien afirmaba que su hijo fue encarcelado por matar a un diplomático en un accidente automovilístico.

Benjamin Perkin le dijo al Washington Post que los estafadores usaron una voz generada por IA que imitaba su voz que suplicaba dinero a sus padres. Más tarde, un hombre hizo un seguimiento de los padres de Perkin afirmando ser su abogado y diciendo que necesitaba $21.000 para los honorarios legales.

Perkin le dijo al Washington Post que la voz estaba “lo suficientemente cerca como para que mis padres realmente creyeran que hablaron conmigo”.

Creyendo que su hijo estaba en problemas, la pareja reunió el dinero y se lo envió al estafador como Bitcoin. Si bien admitieron que la llamada sonaba sospechosa, aun así enviaron los fondos y no se dieron cuenta de que habían sido estafados hasta que recibieron una llamada real de su hijo.

La pareja presentó un informe policial ante las autoridades canadienses, pero admitió al Washington Post: “El dinero se fue. No hay seguro. No hay forma de recuperarlo”.

Perkin especuló que los estafadores obtuvieron muestras de su voz a través de videos que publicó en YouTube sobre motos de nieve.

¿Viene la regulación?

Actualmente, hay una multitud de herramientas de IA accesibles al público en general que pueden crear un texto convincente, generar una imagen o un video con un simple aviso o, como en el caso de las estafas telefónicas, imitar de manera convincente la voz de cualquier persona.

Las llamadas para regular la tecnología están aumentando. Sin embargo, a diferencia del pasado, los gobiernos parecen reacios a tomar medidas. Mark MacCarthy, publicando para Brookings, escribió en marzo de 2020: “La regulación se considera un costo, un obstáculo, un retraso o una barrera que debe aceptarse a regañadientes como último recurso solo si es absolutamente necesario”.

En la década de 1970, cuando la industria de las tarjetas de crédito apenas estaba surgiendo, los consumidores estaban en apuros por cualquier transacción fraudulenta en sus tarjetas, incluso si su tarjeta había sido robada o perdida.

El Congreso de EE. UU. abordó el problema al aprobar la Ley de Facturación Justa de Crédito de 1974, que buscaba limitar la responsabilidad del titular de la tarjeta e impedía que las compañías de tarjetas de crédito traspasaran las pérdidas debidas al fraude a los titulares de la tarjeta.

La legislación inspiró confianza en la industria de las tarjetas de crédito y le permitió crecer hasta convertirse en un sistema sólido y confiable e inspiró la innovación.

“Sin embargo, los formuladores de políticas han olvidado este efecto secundario beneficioso de la regulación, prefiriendo dar rienda suelta a los actores de la industria para implementar tecnologías emergentes como mejor les parezca”, escribió MacCarthy.

La Casa Blanca publicó una «Guía para la regulación de aplicaciones de inteligencia artificial» en 2020, que estableció un marco para que los futuros legisladores elaboren legislación, sin embargo, no parece estar dando como resultado ninguna acción significativa.

La gente necesita confiar en la tecnología

A medida que las empresas continúan incorporando IA en sus productos y servicios, la atención de los legisladores se está desviando de la protección de datos a cómo el software utiliza esos datos.

Un libro blanco de 2020 titulado «Sobre la inteligencia artificial: un enfoque europeo para la excelencia y la confianza» buscó establecer un marco legal de IA y argumenta que la regulación es esencial para el desarrollo de la IA, inspirando confianza en los consumidores y estimulando la innovación.

El documento argumentó que a medida que la tecnología se convierte en una parte cada vez más central de todos los aspectos de la experiencia humana, las personas deben poder confiar en ella. “La confiabilidad también es un requisito previo para su aceptación”, argumentaron los autores del artículo.

Sin embargo, a pesar de la acción del gobierno, las nuevas IA no reguladas están inundando Internet, muchas disponibles de forma gratuita para cualquier persona, y los expertos predicen que el mercado de chips de IA crecerá exponencialmente hasta el final de la década.

A medida que los estafadores sigan adoptando la IA para realizar fraudes, la confianza en la tecnología seguirá deteriorándose, y los errores recientes solo han erosionado aún más esa confianza.

En febrero de este año, Google presentó Bard, un chatbot de IA que se lanzó como competidor de CHATGPT y que se volvió viral a fines de 2022 por su capacidad para generar texto convincente.

Sin embargo, un error fáctico generado por el chatbot de Alphabet, que se utilizó en un anuncio de lanzamiento de la tecnología, provocó que el precio de las acciones de la empresa cayera en picado en 100.000 millones de dólares.

En el anuncio, al bot se le presentó la pregunta: «¿Qué nuevos descubrimientos del telescopio espacial James Webb puedo contarle a mi hijo de 9 años?»

El chatbot escupió varias respuestas, sin embargo, una respuesta evidente fue incorrecta. El bot afirmó que el JWST podrá tomar las primeras imágenes de un exoplaneta, algo que logró el Very Large Telescope del Observatorio Europeo Austral en 2004.

La industria de la IA está fuera de control

Cynthia Rudin, profesora Earl D. McLean, Jr. de Ciencias de la Computación, Ingeniería Eléctrica e Informática, Ciencias Estadísticas, Matemáticas y Bioestadística y Bioinformática en la Universidad de Duke, le dijo recientemente a Wral Tech Wire que «la tecnología de IA en este momento es como un tren fuera de control y estamos tratando de perseguirlo a pie”.

Argumentó que las grandes empresas de tecnología no están incentivadas para crear herramientas éticas, sino que están incentivadas para generar ganancias.

«El problema es que cuando dicen cosas como ‘queremos democratizar la IA’ es realmente difícil creérselo cuando están ganando miles y miles de millones de dólares», dijo, y añadió que «por eso, sería mejor que estas empresas no fueran monopolios y que la gente pudiera elegir cómo quiere que se utilice esta tecnología».

Rudin dijo que los gobiernos «definitivamente deberían intervenir» y regular la tecnología, y señaló que «no es que no hayan recibido suficiente advertencia».

Ella señala que los sistemas de recomendación, la IA utilizada por numerosas plataformas para recomendar contenido, han estado en uso durante años, pero los gobiernos no les han impuesto ningún tipo de regulación y la gente tiene poco o nada que decir sobre cómo se usa la tecnología.

Cuando se le preguntó cuál es el peor de los casos, Rudin dijo: «La información errónea no es inocente».

“Hace un daño real a las personas a nivel personal. Ha sido la causa de guerras en el pasado. Piensa en la Segunda Guerra Mundial, piensa en Vietnam. Lo que realmente me preocupa es que la información errónea conduzca a una guerra en el futuro, y la IA será, al menos en parte, la culpable”, dijo.

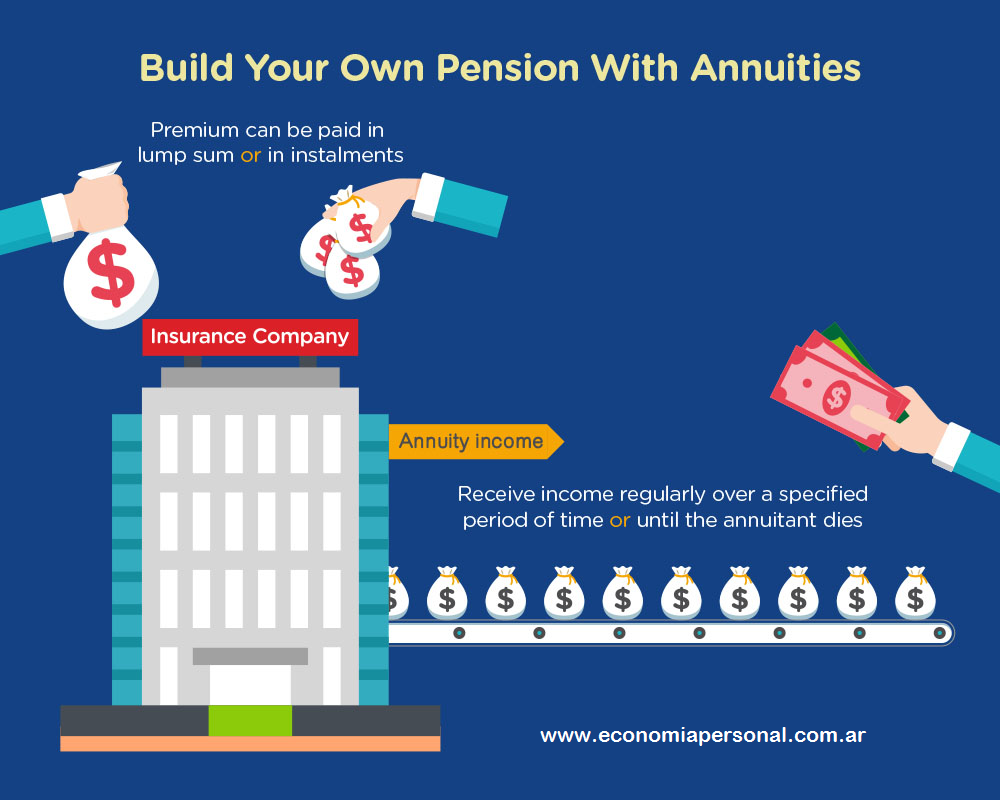

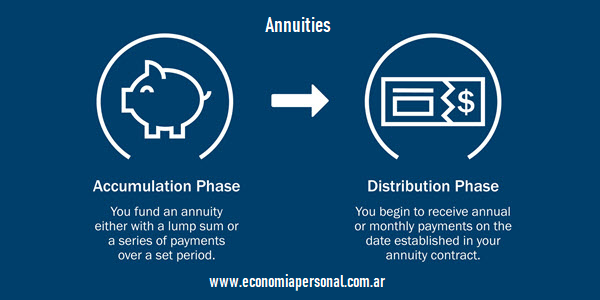

Las annuities, también conocidas como anualidades y a veces rentas vitalicias, son una herramienta de inversión muy popular entre los inversores.

Las anualidades son Contratos de inversión de mediano y largo plazo suscriptos en una Compañía de Seguros de Vida. Cumplen una importante función social muy relevante por lo que los Estados les otorgan una serie de beneficios fiscales, jurídicos e impositivos.

Según un estudio de la compañía de investigación de mercados LIMRA, las ventas de annuities en los Estados Unidos superaron en 2020 los 219.000 millones de dólares y presentan un consistente crecimiento a lo largo de las décadas. ¿Pero por qué tienen tanta popularidad? A continuación, veremos algunas razones por las cuales las anualidades pueden ser una inversión inteligente, rentable y segura para muchos inversores.

En primer lugar, las annuities ofrecen una forma segura y confiable de recibir ingresos regulares durante un período de tiempo determinado, pudiendo llegar a ser toda la vida del inversor. Esto es especialmente importante para aquellos que se acercan a la jubilación o que ya se han retirado y buscan asegurarse un ingreso constante que les permita cubrir sus gastos de vida sin verse afectados por la volatilidad del mercado.

Además, las annuities ofrecen una ventaja fiscal significativa. Las ganancias en una annuity crecen libres de impuestos hasta que se retiran. Si el inversor tiene una annuity diferida, también puede diferir el pago de impuestos hasta que comience a recibir pagos. Y si es un inversor internacional puede no estar alcanzado por el impuesto a las ganancias.

Otra ventaja de las annuities es que ofrecen una variedad de opciones de inversión, lo que permite adaptar la estrategia de inversión a las necesidades y objetivos específicos de quien la adquiere. Por ejemplo, una anualidad de renta variable ofrece un mayor potencial de crecimiento, mientras que una annuity de renta fija brinda mayor seguridad y estabilidad.

Finalmente, las anualidades le dan paz mental al inversor, porque ofrecen una garantía de pago regular. En un mundo incierto y volátil, esta garantía puede ser un gran alivio para muchas personas.

En resumen, las annuities son una herramienta de inversión inteligente y rentable para muchos inversores, especialmente aquellos que buscan asegurar un ingreso constante y confiable durante su jubilación. Con una amplia variedad de opciones de inversión, beneficios fiscales y garantías de pago, las anualidades pueden ser una parte valiosa de la cartera de todo inversor calificado.

—–

LIMRA: Life Insurance Marketing and Research Association, desde hace más de 100 años pioneros en investigación y formación para la industria de servicios financieros.

Para que tu Negocio crezca las redes sociales no son suficientes

Si bien en muchos casos son una herramienta muy útil es necesario evaluar hasta qué punto resulta beneficioso y cuándo se vuelve limitante para el negocio.

.

Con el auge, el crecimiento e importancia que han tenido las plataformas de redes sociales no es de extrañar que sea muy común ver como muchas personas emprendedoras apoyan los servicios de sus negocios en redes como Pinterest, Instagram, Twitter o Facebook; ofertando productos o servicios y recibiendo numerosas reacciones, ofertas, respuestas y propuestas; sin embargo para que tu negocio crezca las redes sociales se quedan cortas.

La utilización de redes sociales como mecanismo de publicidad, mercadeo y atención al cliente resulta beneficio para quienes están comenzando y aun no tienen una cartera de clientes consolidada, sus productos no son tan conocidos, el volumen de clientes no es muy grande o para quienes tengan un negocio de medio tiempo o de aspecto informal. Pero si la idea es lucrar masivamente, y hacer crecer tu empresa además de atender un creciente número de clientela para que tu negocio crezca las redes sociales se quedan cortas y es cuando se hace necesaria la creación de una página web empresarial y el registro de un dominio propio.

Las ventajas de comercializar a través de una página web propia no se comparan con la utilización de redes sociales como Facebook, por ejemplo, con un volumen de clientes de 500 personas por día tendrías que responder uno por uno a través de la red social, y si este número se incrementa al doble sería una situación insostenible, el resultado serían clientes insatisfechos y pérdida en las ventas. Sin embargo a través de una página web y contar con dominio propio lograrás lo siguiente:

Posicionarte en los motores de búsqueda, permitiendo que tu producto esté accesible a una mayor cantidad de clientes justo cuando ellos lo busquen.

Obtienes más credibilidad y generas confianza

Aportar información detallada, oportuna y clara a los clientes de manera inmediata sin esperar por una respuesta personalizada.

Ofreces maneras de pago más confiable y cómoda para tu cliente; en lugar de hacerlo ir al banco a depositar él podría realizar pagos en línea de manera confiable.

Ofrecer premios, cupones y ofertas especiales.

Presentas tu catálogo de productos de una vez, siendo tu servicio el principal centro de atención.

Tienes mayor control de los datos del tráfico o el número de visitas que recibes, la aceptación de tus productos, la demanda y el tiempo que la gente permanece en tu sitio web.

Aprovechas todas las aplicaciones de e-commerce para las páginas web comerciales que harán crecer y afianzar tu negocio.

Una página web es el equivalente on line a una tienda física, lo cual le da prestancia a tu negocio.

Así que por esta y muchas razones, si quieres consolidar tu negocio como una opción rentable y de presencia debes considerar indudablemente la adquisición de un dominio y la creación de una página web corporativa.

Hoy, vamos a hablar de Twitter, la red social que todo el mundo utiliza y que cuenta qué es lo que está pasando. Concretamente, te daremos algunos consejos para que le saques el máximo partido.

Como podrás comprobar, son consejos que se centran tanto en el apartado técnico, como en el apartado más personal y de comunicación. De esta forma, abordando todos los temas importantes, podrás tener una gran mejora en el uso de esta red social.

Además, conviene señalar que son consejos que podrás utilizar tanto para la cuenta de tu tienda online, como para tu cuenta personal, porque son consejos polivalentes a los que les sacarás partido en cualquier situación. Así que, sin más… ¡Vamos allá!

Pon a punto tu perfil

Lo primero que tienes que hacer para sacar el máximo partido a tu perfil de Twitter, es poner a punto tu perfil, para que, quien llegue, no se encuentre con una cuenta que parezca fake (en cuyo caso, ni te seguirá, ni te hará caso).

Para ello, tienes que configurar los siguientes apartados:

Foto de portada: Lo primero es colocar una buena foto de portada. Te recomiendo que utilices una debidamente dimensionada, para que no pierdas calidad ni tengas que “recortar” una parte concreta de la imagen. Las dimensiones son de 1500×500 píxeles. Trata de conseguir una buena imagen con esas dimensiones.

Foto de perfil: Por otro lado, tienes que buscar una buena foto de perfil. En el caso de que sea una cuenta personal, te recomiendo que busques una en la que salgas natural y sonriendo. En el caso de que sea la cuenta de tu ecommerce, puedes optar por una foto de tu logo. El tamaño debe ser de 400×400 píxeles.

Bio: Una vez colocadas las fotografías, puedes pasar a optimizar tu bio. Recuerda que tu objetivo es que la gente te encuentre cuando se realicen búsquedas en Twitter, por lo que te recomiendo utilizar hashtags y palabras claves relacionadas con tu sector, para que aparezcas en la búsqueda cuando alguien se interese por el nicho al que te dedicas.

Tweet fijado: El tweet fijado puede ir rotando, pero siempre deberías tener uno. Mucha gente deja su tuit más retuiteado como fijado. Es una buena estrategia, porque da a entender que tu perfil puede generar actividad. También puedes optar por un mensaje de bienvenida, unos descuentos (en caso de que sea un perfil de tienda online), los enlaces a otras redes sociales, etc.

Color del perfil: Por último, también deberías cuidad el color de tu perfil. Twitter te da la opción de elegir el color que quieres aplicar. Lo más recomendable sería que, si es el perfil de tu ecommerce, utilices el color corporativo. En el caso de un perfil personal, lo que prefieras. Eso sí, trata de elegir unos colores que faciliten la lectura y no molesten.

Publica unos primeros tuits

En el caso de que acabes de crear tu cuenta de Twitter, publica unos cuantos tuits. Los primeros tuits que se publican siempre son algo difícil, porque sabes que nadie los va a leer, pero la gente que empiece a llegar a tu perfil sí lo hará.

Por eso, te recomiendo que hagas algún chiste, haciendo alusión, por ejemplo, a lo tarde que te incorporas a la red social, o algo parecido.

En el caso de que seas una cuenta personal, puedes mencionar a algunos de tus amigos para que te retuiteen y, de esa forma, consigas unos cuantos seguidores adicionales gracias a ellos.

Puedes hacer lo mismo si tienes una cuenta de empresa, mencionando a algunos influencers o gente y empresas de tu nicho que creas que pueden darte retuit, pero sin que parezca demasiado spamer.

La idea es que tengas unos pocos para que se vea actividad y no se note TANTO que es una cuenta nueva. Ya sabes que la gente prefiere seguir a aquellas cuentas que ya tienen algo de actividad.

Sigue a gente relevante en tu sector

Después de publicar tus tuits, puedes ir siguiendo a gente relevante de tu sector. Tienes que hacerlo, sobre todo, para conseguir tener un buen feed de información, que para eso es Twitter, esencialmente.

No obstante, pese a que no lo hagas para conseguir seguidores a base de followback, tienes que saber que algunas de esas personas te devolverán el follow. Está bien, así empezarás a tener algunos seguidores.

Además, como empezarás a tener algo de actividad en tu feed diario, podrás ir retuiteando y dando fav a algunos contenidos, lo que ayudará a que las demás personas sepan de tu existencia en esa red social.

Poco a poco, a base de interactuar de esa forma, irás consiguiendo más seguidores. Eso sí, no esperes conseguir una enorme cantidad en un par de días. Las cosas requieren su tiempo, y, en Twitter, si quieres hacerlo bien, más.

.

Haz saber a tus conocidos que te has abierto una cuenta

Ahora bien, puede que no sea suficiente con seguir a algunas personas para ganar seguidores. Y sería una tontería esperar a que ellos te siguieran, si tienes a conocidos, amigos o familiares que ya tienen sus propias cuentas.

Ponte en contacto con ellos, independientemente del grado de relación que tengáis, y diles que te sigan, y, si puede ser, que recomienden a sus seguidores seguirte. De esta forma, ganarás una primera base de seguidores muy interesante.

No tengas demasiada vergüenza al hacerlo. Al fin y al cabo, seguirte y darte un retuit no cuesta nada, y son conocidos y familiares que lo harán sin ninguna dificultad.

El mayor problema en este punto es que Twitter no es una red social tan utilizada por todo el mundo como Facebook, pero, en general, hay muchas personas que la utilizan, así que no debería ser problemático encontrar a unos cuantos amigos, familiares y seguidores que la utilicen.

Publica tuits con imágenes, vídeos y emojis frecuentemente

Ahora, pasemos a una de las claves para conseguir que tus tuits tengan un poco más de movimiento en las redes. Al fin y al cabo, con lo anterior, ya habrás conseguido los seguidores básicos. Ahora hay que ir un poco más allá.

Una vez has conseguido los primeros seguidores, lo que hay que hacer es que tus tuits circulen por la red, de forma que las personas que no te conocen de nada te sigan porque tus contenidos les interesan.

Para ello, lo más recomendable es utilizar tuits ingeniosos, con imágenes, vídeos y emojis. ¿Por qué? Porque Twitter está repleto de texto, y, cuando la gente encuentra vídeos, imágenes y emojis, recibe mejor la información, y la comparte con más facilidad.

De esta forma, publicando contenidos de este tipo, puedes aumentar tu masa de seguidores a un buen ritmo.

Conviene mencionar que, en una cuenta personal, este tipo de imágenes y vídeos pueden ser de todo tipo. El humor, por ejemplo, funciona bastante bien, aunque también funciona bien la polémica.

En el caso de que tu cuenta sea de empresa, y lo que estés haciendo es promocionar tu ecommerce a través de la red social, puedes promocionar tus productos, o hacer vídeos de empresa, o sobre tu sector, etc.

La idea es que no te limites a ofrecer contenidos escritos exclusivamente, porque la gente se cansa de eso.

Utiliza hashtags y menciona a personas

Otro punto importante es el de utilizar hashtags y mencionar a personas para que visiten tu perfil. Estos dos puntos son interesantes, aunque no pueden utilizarse a lo loco, porque, en ese caso, se notará mucho que solo estás buscando seguidores.

Mi recomendación es que participes en los hashtags de forma natural, utilizando un par en aquellos tuits en los que quieras incluir hashtags, pero que no los uses en absolutamente todos los tuits, porque se hace pesado.

De la misma forma, las menciones a las personas tienes que hacerlas con cuidado, porque, de lo contrario, se cansarán de ti. Y a nadie le gusta un pesado, ni en el mundo real, ni en el mundo virtual.

Te recomiendo, además, que las menciones las hagas con sentido y de forma ingeniosa, también lanzando felicitaciones y demás mensajes que, en definitiva, le darías a cualquier persona en el mundo real.

Para ello, es recomendable que coloques un punto o una palabra delante de la mención, para que también aparezca en tu Time Line. Así, la persona en cuestión verá que no solo te diriges a ella, sino que también compartes el mensaje con tu audiencia.

Estas dos cosas te ayudarán a atraer a más personas a tu perfil, y poco a poco irás generando interés. Con suerte, si estás compartiendo tuits interesantes, algunas de esas personas te seguirán.

Participa en los Trending Topics y comparte contenidos

Ahora viene un punto interesante. Vamos a empezar por el segundo, que es el más sencillo: El de compartir contenidos. Es importante que compartas contenidos, porque la gente valora mucho a las personas que ofrecen información de forma constante.

Si tienes una cuenta personal, puedes ofrecer noticias que sean sobre temas que te gustan, y, poco a poco, la gente que se interesa por esos temas también te irá siguiendo.

En el caso de que sea la cuenta de tu ecommerce, puedes ir compartiendo contenidos relacionados con tu sector o tu nicho, para que no solo te sigan tus clientes y compradores, sino otras personas del sector.

En cuanto a los Trending Topics, te recomiendo que no participes en todos y a lo loco, porque eso te hará quedar como un spammer que solo busca conseguir más seguidores a cualquier precio.

Te recomiendo que participes solamente en aquellos Trending Topics relacionados con lo que a ti te interesa, tu nicho o tus intereses personales (en el caso de que manejes una cuenta personal). Así serás mucho más natural y la gente te verá con mejores ojos.

Por otro lado, a la hora de participar en los Trending Topics, te recomiendo, nuevamente, utilizar imágenes, emojis, vídeos y un poco de creatividad a la hora de tuitear. Si mezclas esos elementos, es fácil que alguno de tus tuits se viralice y ganes seguidores.

Sobre todo… ¡Sé constante!

Y, por último, te tengo que recomendar que seas tan constante como puedas. Muchas personas se sienten un poco desanimadas al entrar en Twitter con ganas de comerse el mundo y ver que, al cabo de dos meses, solo tienen unos cientos de seguidores.

Es normal, puesto que, además, estás viendo constantemente cuentas con miles de seguidores, que tienen muchos retuits y actividad.

Sin embargo, lo que tienes que tener claro es que Twitter es una carrera de fondo, no un sprint. Por eso debes ir trabajando poco a poco hasta que vayas aumentando tu base de seguidores.

Merece la pena, porque, sea una cuenta personal o una cuenta de empresa, conseguir una buena base de seguidores puede ayudarte a conseguir muchas ventas, oportunidades de empleo o de contratación, y muchas otras ventajas.

No pierdas la oportunidad de beneficiarte de lo que la comunidad de Twitter puede ofrecerte por el simple hecho de que conseguir seguidores sea un proceso lento.

Como puedes ver, las claves para utilizar Twitter que te he dado son muy sencillas de implementar y te permitirán conseguir unos resultados fantásticos en muy poco tiempo. Solo tienes que ser constante y no desviarte de estos consejos.

Las ventajas de comercializar a través de una página web propia no se comparan con la utilización de redes sociales como Facebook, por ejemplo, con un volumen de clientes de 500 personas por día tendrías que responder uno por uno a través de la red social, y si este número se incrementa al doble sería una situación insostenible, el resultado serían clientes insatisfechos y pérdida en las ventas. Sin embargo a través de una página web y contar con dominio propio lograrás lo siguiente:

Las ventajas de comercializar a través de una página web propia no se comparan con la utilización de redes sociales como Facebook, por ejemplo, con un volumen de clientes de 500 personas por día tendrías que responder uno por uno a través de la red social, y si este número se incrementa al doble sería una situación insostenible, el resultado serían clientes insatisfechos y pérdida en las ventas. Sin embargo a través de una página web y contar con dominio propio lograrás lo siguiente: