Fed proposes change to capital reserve rules for insurance companies

By Kristen Beckman and Jesse Hamilton.

The proposal includes two approaches that would apply differently depending on a company’s status as systemically important.

.

The Federal Reserve Board of Governors today released details of a proposal that would affect insurance company regulatory capital frameworks. The proposal includes two approaches to regulatory capital requirements for supervised insurance institutions that would fulfill compliance needs under the Dodd-Frank Act.

The advance notice of proposed rulemaking (ANPR) applies to nonbank financial companies significantly engaged in insurance activities that are supervised by the board, or insurance companies such as AIG and Prudential, which are deemed systemically important financial institutions (SIFI), bank holding companies (BHC) and savings and loan holding companies (SLHC) significantly engaged in insurance activities. Companies with 25 percent or more of their total consolidated assets in insurance underwriting subsidiaries other than assets associated with insurance underwriting for credit risk would be included.

The proposed capital standards are less stringent for AIG and Prudential than those imposed on Wall Street banks under a long-awaited Federal Reserve proposal that’s meant to limit the chance a major insurer could threaten the financial system. Metropolitan Life previously was tagged with SIFI status but sucessfully sued the government to avoid the designation.

“This proposal is an important step toward capital standards that are both appropriate for our supervised insurance firms and that enhance the resiliency and stability of our financial system,” Fed Chair Janet Yellen said in remarks prepared for the Friday board meeting.

A building block approach (BBA) proposes to use as a starting point “existing legal-entity capital requirements for insurance companies, including state and foreign insurance risk-based capital requirements, and the BHC or bank risk-based capital standards for banking, non-insurance and unregulated entities. A firm’s aggregate capital requirements generally would be the sum of the capital requirements at each subsidiary, with adjustments to address items such as differences in accounting and to eliminate inter-company transactions, and scalars to reflect cross-jurisdictional differences such as differing supervisory objectives and valuation approaches.”

The board said this approach may be appropriate for the 12 insurance depository institution holding companies currently under board supervision as they are significantly engaged in insurance activities but are not systemically important, engage in less complex and foreign activities, and generally prepare financial reporting only using U.S. statutory accounting principles (SAP) rather than generally accepted accounting principles (GAAP).

A consolidated approach (CA) would “categorize all of a consolidated insurance firm’s assets and insurance liabilities into risk segments tailored to account for the liability structure and other unique features of an insurance firm, apply risk factors to the amounts in each segment, and then set a minimum ratio of consolidated capital resources to consolidated capital requirements.”

This approach may be suitable for institutions that are large, complex, international and systemically important.

“A consolidated form of capital requirements would better ensure that the risks these firms pose to the financial system are taken into account,” said the board in the ANPR.

The objectives behind developing capital standards for supervised insurance instittions were to protect insured depository institutions and to promote financial stability.

A draft Federal Register notice released by the board invites public comment on the ANPR. The agency will accept feedback on the capital plan for 60 days. But with a few steps still to go before the standards become a final rule, the process may be difficult to finish this year.

“The approaches to consolidated capital standards described in the draft ANPR reflect input received and considered through engagement with insurance regulators, industry and accounting experts, and representatives from the insurance industry, among other interested parties,” the ANPR said. “By seeking comment through the draft ANPR, the board would have an opportunity to receive input on general approaches to capital regulation for supervised insurance institutions before issuing a specific regulatory proposal for public comment.”

Also Friday, the agency is set to approve a formal proposal for new regulations on how the FSOC-designated insurers must govern themselves and manage their risks and liquidity, overseen by the Fed. This was another mandate from Dodd-Frank, bringing the insurers under prudential standards similar to those imposed on large banks, but tailored for insurers.

MetLife has been embroiled in a legal battle with the U.S. government. Because a judge reversed MetLife’s designation as systemically important, it may dodge the new rules. However, the Treasury Department is pursuing an appeal of the court’s finding that the process to label the company was flawed.

The Fed also intends to propose a capital plan Friday for the 12 insurers it oversees because they own banks, including State Farm Insurance Co., TIAA-CREF and Nationwide Mutual Insurance Co. The proposal for those companies largely defers to the capital requirements already imposed on insurance firms by existing regulators — often state agencies. The Fed will solicit comments from the public for 60 days.

El gigante de los pagos PayPal no es un banco, pero hace sombra sobre varios

Por Telis Demos.

A pesar de no ser considerado como una entidad bancaria, PayPal ofrece servicios similares a los de prestamistas tradicionales.

.

Según varios indicadores, PayPal Holdings Inc. tiene más dinero de sus clientes que todos los bancos estadounidenses con la salvedad de 20. ¿Qué nos dice eso sobre el futuro de la banca?

A fines de marzo, los clientes de PayPal acumulaban más de US$13.000 millones en cuentas de la compañía de comercio en línea. Si se compara con el tipo más común de depósito, esa cifra ubicaría a PayPal como uno de los mayores bancos estadounidenses, detrás de TD Bank, la subsidiaria estadounidense del banco canadiense Toronto-Dominion Bank, o de Capital One Financial Corp., según el proveedor de datos S&P Global Market Intelligence.

La legislación estadounidense no considera a PayPal un banco y esos fondos no son depósitos, sino dinero en efectivo que no genera interés para los clientes y está listo para ser gastado. La compañía de San José, California, no ofrece seguro de depósitos a quienes estacionan el dinero en sus cuentas y carece de las facultades y los costos regulatorios de un banco. Sus ingresos, además, se generan cuando el dinero se mueve, no mientras se queda en sus cuentas.

No obstante, PayPal, que se escindió de eBay Inc. el año pasado, ofrece muchos de los servicios que la gente asocia con la banca. El papel protagónico que PayPal busca jugar en las vidas financieras de sus usuarios demuestra lo rápido que ha evolucionado nuestra visión de la banca y podría hacer que muchas de las mayores instituciones financieras del mundo se replanteen su forma de relacionarse con los clientes.

PayPal deja que sus usuarios decidan si quieren destinar su dinero a comprar en la web o hacer una transferencia. Además de vincular la cuenta a una tarjeta de crédito o débito o una cuenta de banco, hay 66.000 negocios asociados a través de los cuales el cliente puede ir y colocar fondos en sus cuentas de PayPal. La compañía ofrece préstamos y tarjetas de créditos con bancos asociados, además de explorar herramientas que podrían ayudar a los consumidores a gestionar sus presupuestos o hacer inversiones. “No veo ninguna razón filosófica para que PayPal no sea un banco. Puede ofrecer una cuenta, una aplicación de pagos y un crédito”, dijo Frank Rohde, presidente ejecutivo de Nomis Solutions, una firma de tecnología que ayuda a los grandes bancos a determinar los precios adecuados para sus productos de consumo.

En la carrera por trasladar más servicios financieros a Internet o a los dispositivos móviles, hay miles de millones de dólares en juego. En 2015, los bancos obtuvieron en todo el mundo 46% de sus ganancias de particulares y pequeñas empresas. Sin embargo, 17% de los US$1,2 billones de ingresos generado por esas fuentes en Estados Unidos y Europa podrían ser vulnerables al avance de las empresas de tecnología financiera para 2023, frente a 1% en 2015, estiman los analistas de Citigroup Inc.

Dan Schulman, presidente ejecutivo de PayPal, asegura que su empresa no tiene intención de sustituir a los bancos y quiere proveer productos que aumenten los ingresos de las entidades financieras. “Lo que pretendemos hacer es extender los servicios financieros tradicionales para las personas”, manifestó, y agregó que el mercado al que la empresa apunta son los más de 2.000 millones de consumidores que no están bancarizados.

En última instancia, un posible escenario para el futuro de los bancos tradicionales es que sirvan como cajas fuertes de dinero reguladas y conectadas a una variedad de servicios de tecnología financiera. Es algo semejante a lo ocurrido con otros sectores en los últimos diez años, como el de telefonía móvil, en los que los proveedores tradicionales perdieron su capacidad para fijar precios conforme prosperaban los fabricantes de teléfonos inteligentes como Apple Inc.

.

“Apple no tuvo que transformarse en un operador de telecomunicaciones para lanzar el iPhone”, señala Bill Ready, director global de producto e ingeniería de PayPal. “Un banco es el operador detrás de un sinnúmero de servicios que proveemos y cuando aportamos valor a nuestros clientes, también incrementamos el volumen de los bancos”.

Venmo, una filial de PayPal que tiene una aplicación que la generación del milenio utiliza para transferir fondos, es tal vez el ejemplo más notorio de cómo la tecnología puede acercarnos a una sociedad que no usa efectivo y depende menos de la banca.

Venmo permite transferir montos pequeños de dinero mediante la aplicación y publicar cada transacción en un foro público. Aunque se necesita una cuenta bancaria, tarjeta de crédito o de débito para depositar en la cuenta, una vez que los fondos están en Venmo permanecen allí hasta que el cliente los quiera gastar.

Trelawny Davis, una empleada de marketing digital de 24 años, usa Venmo una vez a la semana. Cuenta que a veces deja que los fondos se acumulen en lugar de transferirlos de inmediato de vuelta a su cuenta de Bank of America Corp. que usa para sus pagos. “Estoy empezando a dejar mi dinero ahí por un período un poco más largo intencionalmente. Es una forma de tener un ahorro”, señala. Agrega que estaría dispuesta a usar otras herramientas de ahorro de Venmo.

No todos acogen con beneplácito las nuevas tendencias. Los bancos critican a menudo a las empresas de tecnología financiera y las acusan de hacer muchas actividades propias de la banca si ser tan seguras puesto que no están sujetas a la estricta regulación de los bancos, que incluye visitas regulares de la Reserva Federal de EE.UU.

Pocas firmas de tecnología financiera ofrecen depósitos garantizados por el gobierno federal, una distinción importante para los clientes que dan prioridad a la seguridad de su dinero. Esto podría constituir un obstáculo para que una mayor cantidad de personas empiece a utilizar cuentas de entidades no bancarias para algunos fines.

“Si una cadena minorista cae en bancarrota y usted pierde US$13 en una billetera digital, no es el fin del mundo”, asevera Haskell Garfinkel, codirector de la práctica de empresas de tecnología financiera de la consultora PricewaterhouseCoopers. Pero añadió que muchas personas desearían la “seguridad y solidez” de un depósito regulado para la mayor parte de su dinero.

Los reguladores comienzan a escudriñar a las firmas de tecnología financiera. Agencias como la Oficina del Contralor de la Moneda y la Corporación de Seguros de Depósitos de EE.UU. (OCC y FDIC, por sus siglas en inglés), han analizado marcos regulatorios para esas empresas. La Fed y el Departamento del Tesoro también han estudiado el tema.

Aparte de PayPal, un grupo de startups bien financiadas que ofrecen servicios semejantes a los de los bancos incluye a Stripe Inc., Square Inc., Social Finance Inc. y TransferWise. Esto sugiere que el rostro de las finanzas del futuro no tiene que ser necesariamente el de un banco. Gracias a las “billeteras móviles” que se pueden usar para guardar dinero y realizar pagos, en ocasiones con los celulares, hay toda una serie de nuevos protagonistas, de Alphabet Inc., la matriz de Google, a Starbucks Corp.

Los fondos que los usuarios cargaron en las tarjetas y la aplicación de Starbucks ascendieron a los US$1.200 millones en el primer trimestre, un alza de 22% desde el tercer trimestre del año pasado, según la compañía.

Al guardar el efectivo de sus clientes, PayPal genera interés de instrumentos líquidos de corto plazo como pagarés del Tesoro de EE.UU. y no comparte sus ingresos con las redes de tarjetas de crédito o débito. La empresa no desglosa sus ingresos por concepto de intereses en las cuentas de sus clientes, pero indica que el dato es parte de una clasificación más amplia de ingresos que subió 22% el año pasado a US$1.120 millones.

En promedio, los saldos en las cuentas de Paypal son modestos. Los US$13.000 millones de sus clientes en todo el mundo, un aumento de 23% desde 2014, se reparte entre cerca de 184 millones de cuentas activas, es decir un promedio de unos US$70 por cuenta. Los bancos, en cambio, tratan de captar menos cuentas, pero con más fondos.

PayPal genera buena parte de sus ganancias de los comercios, que van desde una persona que vende en eBay hasta cadenas gigantescas como Home Depot Inc. Los minoristas aceptan pagos mediante la red de PayPal o a través de servicios como Venmo.

Fuera de EE.UU., la convergencia entre la banca y las empresas de tecnología financiera se está produciendo con mayor rapidez.Xoom, el servicio de transferencias internacionales que PayPal adquirió el año pasado, permite que los usuarios usen sus cuentas para pagar las cuentas de luz, agua y telefonía móvil, entre otros servicios. “En lugar de preguntar ¿nos convertimos en un banco?, preguntamos ¿nos convertimos en el epicentro de la vida financiera?”, dice John Kunze, vicepresidente de Xoom.

Amigo latino de terrorista de San Bernardino, ¿también vinculado a Al-Qaeda?

Enrique Márquez Jr. fue identificado como el proveedor de armas de los terroristas de San Bernardino —hoy, mucha más información pesa en su contra.

Enrique Márquez (izq.) de 24 años, y Syed Rizwan Farook, de 28.

Foto: Archivo.

Cuando el gobierno de Estados Unidos entabló una demanda para evitar que la familia de la pareja terrorista de San Bernardino cobrara hasta $275,000 en seguros de vida, reveló más información sobre los nexos con el mundo extremista del islam —no solo de uno de los atacantes, sino de su proveedor de armas.

Enrique Márquez Jr., identificado como el hombre que compró los dos rifles de alto calibre que Syed Farook y su esposa, Tashfeen Malik, utilizaron para matar a 14 personas en San Bernardino, también estuvo involucrado con una banda de yihadistas que operaban en California.

La nueva información fue revelada en las más de 13 páginas de la querella que ahora pesa contra Minnesota Life Insurance y Supplemental Life Insurance.

Según la nueva información, en 2011 Márquez estuvo involucrado con el grupo “California jihadists”, una red de simpatizantes del yidahismo, quienes en 2012 fueron arrestados por intentar viajar a Afghanistan para integrarse a Al-Qaeda (una organización delictiva que practica el islam extremista). Más detalles sobre cómo colaboraba Márquez con este grupo no fueron difundidos.

La querella también indica que después de que Márquez se convirtió al islam en 2007, éste fue introducido a las ideologías radicales del yihadismo por su amigo Farook. Consecutivamente, ambos elaborarían planes para llevar a cabo atentados terroristas en el sur de California, específicamente en el condado de Riverside.

Los atentados jamás se ejecutaron, pero Márquez sí asistió a Farook y Malik en su atentado del pasado diciembre al proveerles las armas de fuego —dos fusiles de de asalto AR-15.

Márquez ahora se encuentra detenido. Son cinco los cargos por los que deberá responder: conspiración para suministrar apoyo material a terroristas, dos cargos por mentir sobre la compra de dos rifles (los que habrían utilizado los atacantes), fraude migratorio y dar falso testimonio en un supuesto matrimonio por conveniencia.

Farook, de nacionalidad estadounidense, y su esposa, Tashfeen Malik, pakistaní, presuntos seguidores del Estado Islámico (ISIS), fallecieron el 2 de diciembre, tras atacar un centro de asistencia para discapacitados en San Bernardino, donde mataron a 14 personas e hirieron a más de 20.

IATA eleva la previsión de ganancias de las aerolíneas para 2016

Por Robert Wall.

DUBLÍN (EFE Dow Jones) — La Asociación Internacional de Transporte Aéreo –IATA, por sus siglas en inglés–, anunció el jueves una mejora de sus previsiones de ganancias para el sector aéreo mundial hasta un nuevo máximo de US$39.400 millones, a pesar de que el crecimiento del tráfico se está ralentizando.

Las aerolíneas obtuvieron ganancias por US$35.300 millones en 2015 y la IATA proyectó en diciembre una ganancia de US$36.300 millones para 2016.

Las compañías de América del Norte generarán la mayor parte de esta ganancia, con US$22.900 millones.

Las ventas deberían totalizar los US$709.000 millones, dijo la IATA, que augura un margen de beneficio neto del 5,6%, dijo el jueves Tony Tyler, director general de la asociación durante su junta anual.

Los últimos datos de la IATA muestran algunos puntos de preocupación, ya que se espera que el tráfico aumente menos de lo esperado este año.

La Fed propondrá un incremento significativo de capital de reserva para los grandes bancos

Por Ryan Tracy.

Daniel K. Tarullo miembro de la junta de gobernadores de la Fed.

WASHINGTON (EFE Dow Jones) — El gobernador y máximo responsable de regulación de la Reserva Federal estadounidense, Daniel Tarullo, avisó a los mayores bancos de Estados Unidos de un “incremento significativo” de la cantidad de capital que se les exigiría para superar futuras pruebas de resistencia, además de decir que la Fed está considerando relajar las normas para los bancos regionales y comunitarios.

Tarullo señaló que es probable que la Fed proponga que se exija a los ocho bancos que se consideran sistémicamente importantes a escala mundial mantener una cantidad de capital bajo estrés equivalente al “recargo” que la Fed requirió a esos bancos tener en circunstancias normales el año pasado.

“Efectivamente, esto supondrá un incremento de capital significativo”, afirmó Tarullo, aunque añadió que es probable que haya algunas compensaciones en otros apartados de las pruebas que atenúen un poco el impacto.

La advertencia significa que los grandes bancos, como JP Morgan Chase, seguirán bajo presión para incrementar sus niveles de capital, lo que podría lastrar la rentabilidad.

El gobernador de la Fed dijo que es probable que la Fed proponga que el próximo año los bancos regionales con menos de US$250.000 millones en activos y sin operaciones significativas internacionales o en los mercados de capital no tendrían que cumplir los requisitos “cualitativos” de gestión del riesgo de las pruebas de solvencia aunque sí tendrán que demostrar que cumplen los requisitos cuantitativos de la Fed.

Tarullo también anunció que el banco central está considerando simplificar los informes y requisitos de capital para los bancos comunitarios.

¿Un tampón inteligente? Internet de todas las cosas debe ser detenido

Por Joanna Stern.

Les propongo un juego: adivinen cuál de los siguientes productos está conectado a un teléfono inteligente:

A) Una botella que monitorea cuánta agua toma

B) Un tazón que monitorea cuánta agua toma su perro

C) Un paraguas que le recuerda no olvidarlo cuando cambia de habitación

D) Un tampón que le recuerda cuándo debe cambiarlo.

Esta era una pregunta capciosa. Los cuatro objetos “inteligentes” ya han sido anunciados por distintas startups o ya están disponibles.

La tecnología ha hecho nuestras vidas más fáciles y ha resuelto algunos problemas increíbles. Pero, ¿es realmente necesaria una bandeja conectada a internet que le recuerde cuándo comprar más huevos? Por favor…

Existe un subconjunto de startups que están inventando “el primer [insertar cualquier sustantivo aquí] conectado del mundo”, que creen que todo funciona mejor con Bluetooth.

Culpe a la caída del precio de los componentes, la popularidad de los sitios de crowdfunding o al dinero que inunda a la industria de la tecnología. Si un objeto tiene espacio para un chip y una pila, algún emprendedor está tratando de insertarlos y de reemplazar el sentido común con una notificación. El tope de esta moda se alcanzó recientemente cuando la startup MyFlow anunció el tampón inteligente.

En la vida hay problemas grandes y problemas pequeños. Un frasco de pastillas para personas mayores conectado a internet o un estuche EpiPen que envía una alerta cuando el usuario entra en shock anafiláctico pueden salvar vidas. Un termostato conectado puede ahorrar dinero. Un timbre puede proporcionar tranquilidad. Pero muchos de los nuevos productos tienen como objetivo resolver problemas que no son realmente tales.

.

“Acordarse de usar hilo dental es difícil”, es la primero que escuchamos al mirar el video de comercialización de un producto.

La ironía es aún mayor: en lugar de resolver los dilemas de la vida cotidiana, estas invenciones crean más problemas. He estado probando muchos productos que simplemente no funcionan como habían prometido. Es hora de que los compradores potenciales sean más críticos con el “internet de todas las cosas”. Hasta que el hardware mejore y las ideas se vuelvan más prácticas, es importante que el comprador tenga cuidado con lo que le ofrecen.

A mi bandeja de huevos no le gusta mi red de Wi-Fi. Esto puede sonar como si estuviera diciendo tonterías, pero lo digo en serio. Me tomó 15 minutos conectar mi Egg Minder de Quirky (precio: US$15) con la aplicación que cuenta cuántos huevos faltan en la bandeja. Sin embargo, cuando usé unos huevos para preparar el desayuno, uno de ellos permaneció virtualmente presente en la aplicación.

Acompañé mi delicioso desayuno con medio litro de agua. Pero mi botella de agua Hidrate Spark no lo registró. ¡Qué pérdida de hidratación! Más tarde, durante mi clase de spinning, mi sostén inteligente OMSignal registró solamente la mitad de mi entrenamiento de 45 minutos. Debido a que mi brasier “inteligente” no se ajusta perfectamente a mi cuerpo, los sensores de la tela no siempre registraron mi ritmo cardíaco.

ENLARGE

Notificaciones de un paraguas conectado. Photo: Joanna Stern / The Wall Street Journal

La mayoría de las empresas explicó las razones de estos fallos técnicos, y dijo que a pesar de tener sólo un puñado de empleados y una financiación relativamente limitada, estaban trabajando para solucionarlos. ¿Lo conseguirán? Difícil saberlo.

En nuestras pruebas de productos, mi colega Geoffrey Fowler y yo nos encontramos con estos problemas una y otra vez.

Y todavía no he mencionado el exceso de notificaciones. Al igual que el cepillo de dientes y tenedor conectados, me tomó tiempo acostumbrarme a que mi teléfono me grite que debo beber agua cada pocas horas. Si voy de la sala al dormitorio, mi teléfono empieza a sonar para advertirme que he olvidado mi paraguas inteligente Davek Alert de US$125 en la sala.

Estas notificaciones son un subproducto de la falta de inteligencia real. Un sistema verdaderamente inteligente debería poder detectar la ubicación exacta del usuario, el clima, tal vez incluso su cronograma personal, en lugar de simplemente volverse loco cuando el teléfono pierde la señal del paraguas. Tal vez una compañía como Google pueda llegar a crear un paraguas inteligente de última generación, pero es improbable que un pequeño productor de paraguas de lujo como Davek lo logre.

¿Por qué intentarlo entonces? ¿Se trata simplemente de agregar tecnología sólo porque se puede? “Usted no compraría un BMW por la cámara trasera”, dice el presidente ejecutivo de Davek, Dave Kahng. “La tecnología está ahí si usted desea utilizarla para hacer el seguimiento de uno de los mejores paraguas del mundo”.

Tiene razón en una cosa: es un gran paraguas. Su versión inteligente debería ser tan buena, si no mejor, que la original. Pero lo mismo no puede decirse de la maleta Raden (US$295). Es elegante y tiene una balanza incorporada que está muy bien, pero su batería ocupa tanto espacio que usted tiene que dejar un par de zapatos en casa. La compañía planea lanzar pronto una maleta más grande.

La versión inteligente de un producto debería ser mejor que la mera combinación del producto tradicional y una aplicación no conectada. Considere el ejemplo del tampón MyFlow. Su objetivo es minimizar las filtraciones durante la menstruación y el riesgo de síndrome de shock tóxico, una enfermedad que puede ser causada por tener un tampón puesto durante demasiado tiempo.

Esos son problemas reales para las mujeres, pero ¿realmente necesitamos adherir un aparato Bluetooth a nuestro cuerpo para estar actualizadas minuto a minuto sobre la marcha del flujo menstrual? Hay gran cantidad de aplicaciones enfocadas en recordarle a uno cosas e incluso hay una especializada en tampones, la confiable Tampon Timer app. También tenemos esa pequeña pieza de tecnología que ha existido desde el principio de los tiempos: las sensaciones humanas.

Los fundadores de MyFlow dicen que esas aplicaciones están bien para aquellas mujeres con ciclos predecibles, pero no dicen qué detalles exactos hacen que el tampón inteligente sea mejor.

No me malinterpreten: todavía necesitamos innovación en los objetos cotidianos. La caneca de basura BrunoSmart es un gran ejemplo. Usted barre la basura hacia la parte inferior del recipiente y éste la aspira y la mete en una bolsa. Si realmente funciona como dice que lo hace, los fabricantes de aspiradoras deben estar muy celosos.

Algunos creadores de productos inteligentes están empezando a dejar de lado la integración con los teléfonos inteligentes. Por ejemplo, el fabricante de licuadoras de alta tecnología Juicero. “Decidimos que encender y apagar la licuadora con el teléfono no era necesario”, dice el presidente ejecutivo de la firma, Doug Evans. Por supuesto, él todavía piensa que es necesario construir una máquina para hacer jugos de US$700 que no va a funcionar si su conexión Wi-Fi está caída. Repito: Sin Wi-Fi no hay jugo.

El Wi-Fi, entre otras cosas, ayuda a la máquina a saber cómo producir mejor el jugo dependiendo de los ingredientes, explicó Evans.

Pero tal vez nunca he estado más equivocada. Tal vez estos productos conectados hacen avanzar el progreso y la innovación de la humanidad. Genevieve Bell, una futurista y antropóloga de Intel, ciertamente me abrió los ojos al respecto.

Bell me recordó que hace poco más de un siglo, los científicos y las empresas comenzaban a preguntarse qué pasaría si los artículos de uso diario —el horno, la nevera, el tendedero de ropa— se conectaban a la electricidad o si directamente eran reemplazados por una opción eléctrica.

“Al igual que algunos de los experimentos de hace 100 años, algunos [productos inteligentes] van a ser inesperadamente interesantes. Algunos serán un gran éxito y cambiarán todo”, dice ella. “También habrá muchos experimentos, como hubo entonces, en los que nos preguntamos el por qué se fabricaron. Estoy segura que en la década de los 20 y los 30 [la gente] también debe haberse sentido abrumada” por las novedades.

Visto con esos ojos, es increíble estar viviendo en una época de tanta experimentación, donde todos los días podemos ser testigos de la evolución de cosas que se transforman —y proporcionan valor— en una computadora conectada. Pero no dejemos que estos inventos nos roben nuestra propia capacidad para recordar eventos y asuntos personales.

Después de todo, ¿No debería usted saber cualquier cosa que su inodoro conectado con Bluetooth quisiera recordarle?

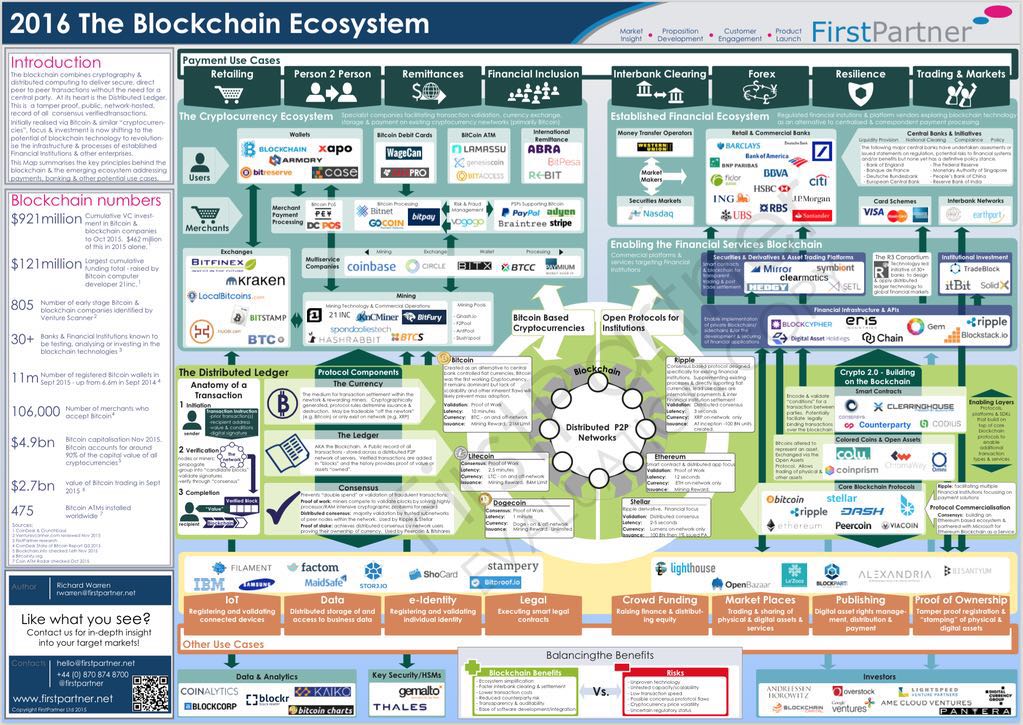

Cómo la tecnología blockchain revolucionará las compañías de servicios financieros

En este segundo artículo de la serie “La revolución de las redes: la creación de valor a través de las plataformas, las personas y la tecnología“, los autores Barry Libert, Megan y Jerry Beck (Yoram) Wind analizan cómo la tecnología blockchain o cadena de bloques revolucionará de forma notable el sector público y privado, empezando por la industria de servicios financieros. Libert es consejero delegado de OpenMatters y Beck es director de insights. Wind es profesor de Marketing de Wharton y director del Centro SEI de Estudios Avanzados en Gestión de Wharton. Los autores agradecen a LiquidHub el patrocinio de la investigación.

Las reglas básicas del juego que preside la creación y la captura del valor económico se establecieron en un momento determinado en el pasado. Durante años, incluso décadas, las empresas han seguido siempre los mismos modelos de negocio (por lo general, a través de la venta de bienes y servicios, la formación y el alquiler de activos y tierra, además de la oferta de tiempo y servicio a las personas) y siempre intentado superar a la competencia. Ahora, sin embargo, la revolución que está teniendo lugar en el modelo de negocio está cambiando la naturaleza misma de la rentabilidad económica y la configuración de la industria. Todos los sectores están experimentando un cambio rápido, una revolución y, en casos extremos, la destrucción pura y simple. La industria de servicios financieros, con sus enormes bancos comerciales y de inversión y sus gestores financieros, no es una excepción.

“Silicon Valley está llegando”, advirtió Jamie Dimon, consejero delegado de JPMorgan Chase, en su carta anual a los accionistas. El dijo que las empresas de nueva creación están llegando a Wall Street innovando y generando ahorros en las áreas más importantes de negocios con JPMorgan, especialmente en la industria del crédito y los pagos.

Stripe, empresa de nueva creación de la industria de pagos, está valorada en varios miles de millones de dólares y se ha asociado con Apple Pay. Las empresas de bitcoins y de intercambio, tales como 21 y Coinbase, están atrayendo decenas de millones de dólares de inversores de riesgo. El préstamo peer-to-peer [entre las partes] está creciendo en el pequeño mercado de crédito, donde hay numerosos participantes, incluyendo Upstart, Prosper, Funding Circle, etc. La empresa de nueva creación de planificación financiera LearnVest acaba de ser adquirida por más de US$ 250 millones.

Muchas de estas empresas operan en el sector del crédito, pero recurren a grandes volúmenes de datos y tecnologías en la nube en lugar de personal y sucursales para agilizar la concesión de préstamos y la adquisición de clientes. Otros están sacando ventaja de los modelos de negocio en red, como los préstamos peer-to-peer, para poner en contacto a posibles prestatarios y prestamistas. Según Dimon, “nos esforzamos para que nuestros servicios sean tan homogéneos y competitivos como los de ellos”. La idea detrás de este pensamiento es el siguiente: si su empresa no sigue el ritmo de los actuales recién llegados, que están bien capitalizados, comenzará a perder importancia en un mundo centrado en las plataformas.

Hay muchos modelos de negocio innovadores en la red que siguen la estela de los servicios financieros y los bancos tradicionales. Los grandes bancos están empezando a darse cuenta de que tienen que evolucionar en respuesta a esto, si quieren seguir siendo viables en un mundo altamente digital, ya sea por adquisición, asociación, o el desarrollo de tecnologías avanzadas. Lo que no está claro, sin embargo, es por qué, exactamente, estas nuevas empresas son tan subversivas y poderosas. ¿Qué les permite eludir las limitaciones obvias de estas empresas consideradas “demasiado grandes para caer” y explorar las posibilidades que no están a la vista? En resumen, el pensamiento centrado en red con modelos de negocio basados en plataformas.

El control comienza a alejarse de los bancos

En Canary Wharf de Londres, un equipo de técnicos y ejecutivos están tratando de entender cómo usar la tecnología blockchain para cambiar el futuro de los bancos en todo el mundo. Su líder es Blythe Masters, ex trader de commodities de Wall Street y actualmente empresario digital decidido a darle la vuelta al modelo mental y de negocios de la enorme industria de servicios financieros y a todas las partes relacionadas con ella (consumidores, abogados, contables).

Los ejecutivos de los bancos de todo el mundo están tratando de imaginar lo que esta evolución de la tecnología significará para sus empresas. “Podemos tomar el camino de la tecnología de transferencia de archivos, que cambió la industria de la música, lo que permitió que surgiesen nuevas empresas como iTunes. Es por eso que hay una actividad tan febril en este momento”, dijo Michael Harte, Director de operaciones y tecnología de Barclays, según un reciente artículo publicado en Financial Times.

Para gran parte del sector de los servicios financieros, la tecnología blockchain (es decir, el software detrás de la moneda digital, Bitcoin) proporciona una oportunidad de reformulación del actual modelo de negocio, incluyendo su infraestructura bancaria, la estrategia de los acuerdos y la interacción con los clientes. Sin embargo, aprovechar esta oportunidad y sacar el mayor provecho de la tecnología blockchain no es una tarea fácil debido a las creencias básicas y sistemas de refuerzo propios de la industria.

Las redes están invadiéndolo todo

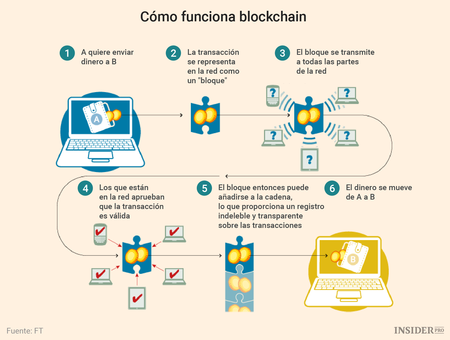

¿Qué es la blockchain? Se trata de una base de datos distribuida en varios equipos que conserva los registros y gestiona las transacciones. En lugar de tener una autoridad central (por ejemplo, un banco), la blockchain utiliza la red para aprobar los “bloques”, o transacciones, que se añaden a continuación a la “cadena” de código informático. Se utiliza el cifrado para mantener la seguridad de las transacciones. La naturaleza de la distribución de la aprobación de la transacción dificulta aún más el intento de interferir en el sistema.

La tecnología blockchain fue bien recibida por los inversores de riesgo que la apoyan como una promesa revolucionaria para todos los involucrados. “Tenemos que tomar esta tecnología tan en serio como deberíamos haber tomado el desarrollo de Internet a principios de los 90. Equivale al correo electrónico en términos financieros”, dijo Masters, según Financial Times.

Los entusiastas de blockchain creen que las posibilidades de aplicación son infinitas, mejora la forma de mantener y transferir dinero, escrituras, música y propiedad intelectual. De hecho, la blockchain como plataforma de tecnología pura, puede poner fin a los intermediarios (o empresas intermediarias) por todas partes, subvirtiendo incluso a las empresas revolucionarias como Airbnb y Uber.

En el modelo actual de las empresas de servicios financieros, un libro mayor central funciona a menudo como elemento de custodia de la información (como lo hace la Reserva Federal y los bancos miembros). Sin embargo, en el mundo de la blockchain, la información de cada transacción se conserva de forma transparente en una base de datos compartida en la nube, por lo que no hay ningún agente central único que actúa como intermediario. Esta falta de una autoridad central es exactamente el elemento que está poniendo cabeza abajo los actuales modelos mentales y comerciales de las entidades financieras tradicionales.

En muchas áreas, todo parece indicar que la blockchain sustituirá al modelo centralizado actual de negocios de la industria de servicios financieros. Es fácil ver cómo esto podría revolucionar Wall Street. La capacidad de la tecnología para proporcionar un historial de identidad inmune a las falsificaciones, incluyendo el historial de transacciones de una persona, es un área que ha sido explotado con avidez. David Gracia, director de finanzas globales de PwC, dijo que “si tenemos un libro de contabilidad distribuido que es seguro, lo podemos utilizar para almacenar datos del tipo “conozca a su cliente” de individuos o empresas […] Se trata de una aplicación de potencia global que proporcionaría una mayor seguridad para la identidad de los datos y para su lugar de almacenamiento”.

Está claro que estamos entrando en un período de rápida evolución, en el que la industria de servicios financieros evalúa la blockchain y lo que significa para su modelo de negocio. U otro escenario: una serie de nuevas empresas identifican las posibilidades y mueven los cimientos de las grandes instituciones. Las percepciones tradicionales sobre el papel de las empresas financieras está bajo ataque, ya que, al parecer, el código tiene un rendimiento superior al de un verdadero intermediario en la mayoría de los casos. Los antiguos modelos de negocio pronto caerán presos de la tecnología y los modelos mentales en rápida evolución. La red está a punto de hacer su magia: crecer y evolucionar sin control central.

El dominio de los modelos de negocio de red

La blockchain ya está siendo utilizada fuera del sector de los servicios financieros, donde comenzó. IBM, empresa de tecnología y servicios, está adaptando la metodología blockchain para desarrollar un sistema sin moneda que podría ser utilizado para cualquier propósito, por ejemplo, para la ejecución de contratos a partir de la entrega.

Arvind Krishna, vicepresidente senior de IBM Research, cree que, a largo plazo, esta tecnología podría facilitar las transacciones entre los bancos o empresas internacionales. “Quiero extender los servicios bancarios a 3.200 millones de personas que van a ascender a la clase media en los próximos 15 años”, dijo. “Por lo tanto, necesito un libro de contabilidad que sea muy barato de mantener. La blockchain ofrece algunas posibilidades interesantes en esta área”. Un sistema bancario, centrado en la empresa o controlado desde un punto central por supuesto no le llevará donde quiere llegar, pero la blockchain permitirá sacar provecho en el futuro de una red de funcionamiento digital.

Unirse a la revolución de las redes

Con el apoyo de empresas como IBM y JPMorgan Chase, así como Andreessen Horowitz, una firma de capital riesgo, las transacciones financieras se darán con mayor facilidad, y es sólo cuestión de tiempo hasta que más servicios financieros y las industrias bancarias migren a blockchain y a las estrategias basadas en redes para promover, o reemplazar, la estrategia centralizada actual. La cuestión no es si los modelos de negocios de red compatibles con la tecnología blockchain subvertirán estas empresas de tecnología, sino cuando va a pasar. Por lo tanto, si usted forma parte de la élite actual de la industria de servicios financieros —o de un banco local o cooperativa de crédito— es el momento de unirse a la revolución digital y participar en el mundo emergente de las redes y plataformas.

Imagina que vas caminando por la calle y, de repente, un suricato volador de proporciones pantagruélicas aterriza en una plaza llena de gente, se come los helados de todos los niños que hay en ella, suelta dos chillidos enormes y se va igual que ha venido.

Sin un segundo que perder, se coloca un detector de mentiras a las 1.000 personas que han sido testigos y se registra exactamente qué es lo que han visto.

Todos cuentan la misma historia con idénticos detalles.

¿Habría alguna duda al respecto del aterrizaje del suricato volador?

Blockchain: Una tecnología que puede cambiarlo todo.

Este es el principio fundamental que respalda la Cadena de bloques o Blockchain, una tecnología que tiene el poder de cambiar para siempre nuestra relación con el mundo digital.

Imagina un fichero de dos columnas donde en una columna pone un identificador (ejemplo “abc”) y en la otra un número (ejemplo “34”). Es decir “abc” le corresponden “34”. Ahora imagina que ese fichero pudiera estar en miles de ordenadores duplicado, con la seguridad de que nadie lo puede alterar a traición pero cuando legítimamente se debe alterar algo, en cuestión de segundos, todos se sincronizan. Aunque uno de los miles de ordenadores desapareciese de la red no pasaría nada. Esto es lo que consigue Blockchain y aunque su magia es mucho más compleja y compuesta de más piezas como la criptografía, en esencia eso busca: un registro distribuido resistente a la sincronización y sin necesidad de confianza entre los miembros que la conforman. Algo que llevaba décadas intentándose resolver y en Bitcoin lo ha conseguido su creador, el desconocido Satoshi Nakamoto.

Una cadena de bloques es esencialmente solo un registro, un libro mayor de acontecimientos digitales que está “distribuido” o es compartido entre muchas partes diferentes.

Solo puede ser actualizado a partir del consenso de la mayoría de participantes del sistema y, una vez introducida, la información nunca puede ser borrada.

La cadena de bloques de Bitcoin contiene un registro certero y verificable de todas las transacciones que se han hecho en su historia.

En la (lo siento por vuestros helados, niños) analogía anterior, los incrédulos individuos que se ponen de acuerdo al explicar lo que han visto, vienen a ser nodos (más adelante verás el papel que desempeñan en detalle) geográfica y computacionalmente aislados los unos de los otros.

Al “detector de mentiras”, le enseñan una “prueba de trabajo” (proof of work en inglés), es decir, un proceso criptográfico que prueba que un ordenador/chip y no otro ha resuelto un problema de forma correcta.

Falsificar una entrada en la cadena de bloques equivaldría a conseguir que más de la mitad de la gente se pusiese de acuerdo en mentir acerca de los detalles del aterrizaje del suricato de la misma manera, todos al mismo tiempo y sin tener la posibilidad de coordinar esa mentira previamente.

Es decir, que no puede hacerse.

¿Te das cuenta de la relevancia de esto?

Piensa por un momento en que toda interacción que se lleva a cabo online hoy en día está respaldada por una autoridad central en la que confiamos.

No importa qué es lo que hagas ya que siempre estás confiando en que alguien te está diciendo la verdad, ya sea el banco mostrándote el balance de tus cuentas, whatsapp diciéndote que tu mensaje ha sido enviado o tu antivirus diciendo que todo está bien en tu ordenador.

De hecho, siempre existe el riesgo de que algún proveedor de información te esté mintiendo o simplemente se equivoque.

Y cada vez les confiamos información más personal.

¿Qué tiene que decir la cadena de bloques a todo esto?

Suena increíble pero gracias al concepto de consenso distribuido se puede crear un registro incorruptible de eventos pasados y presentes del mundo digital. Además, haría esto sin comprometer tu privacidad.

Se puede registrar que el evento en cuestión ha tenido lugar y que lo ha hecho correctamente sin explicitar detalles concretos sobre el tipo de evento o las partes involucradas.

Esto explica por qué bitcoin ha venido utilizándose para llevar a cabo transacciones ilegales ya que, a pesar del acceso público y libre al “libro mayor”, la privacidad de sus usuarios está garantizada si se usa adecuadamente.

¿Cómo se construye?

La cadena de bloques es un registro de todas las transacciones que tienen lugar “empaquetadas” en bloques que los mineros se encargan de verificar.

Posteriormente serán incluidas en la cadena una vez validadas y distribuidas a todos los nodos que forman la red.

Veamos cada uno de estos elementos en detalle:

Bloques

Un bloque es un conjunto de transacciones confirmadas e información adicional que se ha incluido en la cadena de bloques.

Cada bloque que forma parte de la cadena (excepto el bloque generatriz, que inicia la cadena) está formado por:

Un código alfanumérico que enlaza con el bloque anterior

El “paquete” de transacciones que incluye (cuyo número viene determinado por diferentes factores)

Otro código alfanumérico que enlazará con el siguiente bloque.

El bloque en progreso lo que intenta es averiguar con cálculos el tercer punto anteriormente indicado. Un código que sigue unas determinadas reglas para ser válido y sólo puede sacarse probando sin parar.

Pero, ¿cómo se generan estos bloques?

Mineros

Los mineros son ordenadores/chips dedicados que aportan poder computacional a la red de bitcoin para verificar las transacciones que se llevan a cabo.

Cada vez que alguien completa un bloque recibe una recompensa en forma de bitcoins y/o por cada transacción que se realiza.

Cada vez que un bloque se confirma y se añade a la cadena se comunica a todos los nodos y este se añade a la copia que cada uno almacena.

Una de las mayores curiosidades que tiene el protocolo bitcoin es que cada unidad no es un archivo como tal que se envía como si fuese una película o canción, al estilo de un protocolo P2P como puede ser BitTorrent.

En realidad, lo que se produce es un registro del cambio de propiedad de una cantidad determinada de bitcoins en la cadena de bloques.

Malentedidos típicos sobre la blockchain

“Bitcoin es una red descentralizada”

No es cierto.

La cadena de bloques es una red P2P en la que todos los nodos son iguales entre sí dando como resultado un sistema distribuido resistente a ataques informáticos, fallos o falsificaciones.

De esta manera, aunque un nodo fallase se podría llegarse a aquellos otros a los que está conectado por vías alternativas.

Esto no sería posible en un sistema descentralizado.

“Blockchain y Blockchain.info es lo mismo”

Es una malinterpretación que suelen cometer aquellos que se inician en bitcoin.

Como hemos visto, la Blockchain o Cadena de Bloques es la poderosa tecnología que da vida a Bitcoin.

Blockchain.info es un servicio que permite observar todo lo que está pasando en la red bitcoin, como gráficos actualizados en tiempo real que informan sobre el estado de la criptomoneda, las transacciones que están teniendo lugar o información detallada sobre cada operación y bloque minado.

Te recomendamos visitar nuestro bloque “Explorador Blockchain a Fondo” compuesto de 4 capítulos usando como referencia blockchain.info:

Si has llegado hasta aquí te habrás dado cuenta ya del enorme potencial que alberga esta tecnología.

Tanta que numerosas personalidades del sector tecnológico y financiero han colocado bitcoin y la cadena de bloques a la altura de la industria del ordenador personal en 1975 y de internet en 1993.

Consisten en la capacidad para confiar en una red distribuida la confirmación de que un contrato de cualquier tipo ha sido cumplido sin revelar ningún tipo de información confidencial sobre las partes y/o naturaleza de la transacción.

Esto serviría, por ejemplo, para liberar un pago a un freelance al que has subcontratado cuando termine su trabajo o para que tu lavadora compre por sí misma detergente una vez detecte que se ha acabado.

Las implicaciones que esto tiene en relación a la confianza y transparencia a la hora de realizar transacciones de cualquier tipo son sencillamente ingentes.

Tres sectores que la cadena de bloques ya está revolucionando

Todo esto en teoría pinta muy bien pero, ¿hay alguna empresa que se haya puesto ya “manos a la obra” para liberar el poder de la Blockchain?

Por supuesto el sector financiero, que es para lo que fue ideado, pero no es lo único. Aquí van tres ejemplos:

1. Almacenamiento en la nube distribuido.

Los servicios de almacenamiento en la nube como Dropbox o Google Drive son centralizados y al usarlos estás confiando en que un único proveedor “responda” por los datos que almacenas en él.

Storj es una startup que está testeando en forma de beta un servicio que permite que esto se haga de forma distribuida utilizando una red basada en la Blockchain para aumentar la seguridad y hacer menos dependiente el servicio.

Sus usuarios podrán además alquilar el espacio que no utilicen a otros, al igual que hace Airbnb con alojamientos.

2. Patentes/Registro de Propiedad.

Uno de los primeros servicios no – financieros que se le ha dado a la cadena de bloques es la inclusión de información encriptada dentro de las transacciones.

De esta manera se puede crear un hash imposible de replicar que está asociado a un documento único almacenado fuera de la blockchain.

Imagínate la implicación que esto tiene para el registro de patentes o de protección intelectual.

Una empresa como Google, por ejemplo, podría probar que ha creado una tecnología en una fecha concreta sin necesidad de hacer una aplicación formal para registrar la patente.

Podría vincular esos documentos internos al hash de una transacción realizada en ese momento y probar así que ellos han sido los primeros en desarrollarla.

Como te podrás imaginar, el coste de crear papeletas, organizar toda la infraestructura necesaria para gestionar el voto y el posterior conteo, tiene un coste altísimo.

Ya se han probado sistemas de voto electrónico pero han sido incapaces de resistir ataques de hackers y de tener fallos a la hora de hacer el recuento con total precisión.

La Blockchain puede solucionar esto ya que permitiría un sistema de voto en el que las identidades de los votantes estuviesen protegidas, infalsificable (un hacker necesitaría más poder computacional que los 500 superordenadores más potentes combinados, 256 veces) a un coste prácticamente nulo y de acceso público.

Este sistema podría acabar con la sombra de “pucherazo” que sobrevuela en toda elección, especialmente en países subdesarrollados en los que la corrupción está a la orden del día.

También vemos como uno de los principales bancos de Estonia está desarrollando un wallet que usa Bitcoin para permitir envíos de dinero gratuitos e instantáneos.

Algunas Startups como Uphold están permitiendo transacciones de dinero instantáneas y gratuitas permitiendo evitar la volatilidad y riesgo asociado a bitcoin.

Podemos pensar incluso más allá poniendo sobre la mesa historiales médicos, votaciones, registros de propiedad, actas matrimoniales o litigios gestionados por la cadena de bloques.

Eventualmente, todo conjunto de datos y transacción digital podría dejar su “huella dactilar” ahí, creando un rastro fácilmente auditable de todo evento digital que tenga lugar en la historia sin comprometer la privacidad de nadie.

A continuación dejamos un video que ilustra visualmente su funcionamiento interno a nivel teórico:

Conclusión

Parece evidente que si la cadena de bloques como concepto sobrevive a la enorme expectación que está causando, podría introducir un nivel de democracia y objetividad en el mundo digital hasta ahora inaudito e inalcanzable en el “mundo físico”.

La promesa que nos hace lleva implícita un futuro en el que nadie tiene poder absoluto en la red y nadie puede mentir sobre acontecimientos pasados o presentes.

En la actualidad son cientos los proyectos que, inspirados en la idea de descentralizar, investigan como extrapolar este principio a otras cosas, muchas veces usando incluso la base de código abierto y libre de Bitcoin, el primer ecosistema en unir las piezas de forma funcional sobre ese ideal.

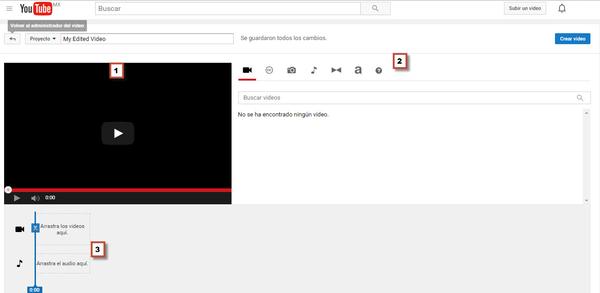

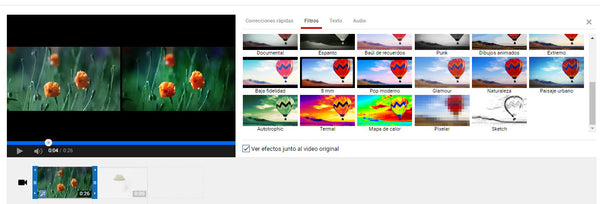

Guía sencilla para crear videos con el Editor de video de YouTube

Por Andrea Sanchez.

Cada vez se vuelve más difícil atraer la atención de los usuarios en Internet, es por eso que el video marketing se ha convertido en una de las estrategias fundamentales para los negocios en línea que buscan destacar.

En realidad, el contenido de video tiene muchos beneficios, y actualmente con el impulso de los dispositivos móviles y las funciones de reproducción automática en redes sociales, este contenido se vuelve más digerible y fácil de compartir para los usuarios.

Sin embargo, es posible que creas que requieres de una gran producción y grandes conocimientos de edición de video para comenzar. Pero te tenemos una buena noticia, puedes empezar a crear videos atractivos y compartirlos fácilmente gracias a varias características de YouTube.

Así que a continuación, hablemos de cómo YouTube no solo te ayuda a compartir tus videos, sino también a crearlos mediante Creator Studio y su Editor de video.

.

¿Qué es Creator Studio de YouTube?

Creator Studio es la función de YouTube que incluye herramientas que podemos usar para organizar un canal, administrar videos y más.

Para acceder al panel de Creator Studio, primero necesitas tener un canal de YouTube. Si todavía no tienes uno aquí hay una guía para crear tu canal sin problemas.

Creator Studio está compuesto por varias herramientas que te facilitarán la creación de contenidos y administración de tu canal:

Panel de control: incluye las notificaciones y alertas de YouTube, en esta sección podrás ver el rendimiento general de tu canal como estadísticas, actualizaciones y más.

Administrador de videos: desde esta opción puedes organizar y actualizar tus videos en un mismo lugar.

Emisión en directo: desde aquí puedes comenzar a grabar para transmitir en directo. Esta opción aún está en beta y tienes que seguir algunos pasos para que YouTube verifique el estado e identidad de tu cuenta.

Comunidad: mediante esta opción podrás gestionar las interacciones con tus seguidores, como revisar y responder comentarios, leer mensajes privados, ver videos en los que te otorgaron crédito, revisar la lista de fans y más.

Canal: esta sección incluye la configuración que modifica todo el canal, como monetización, derechos de autor, personalizar miniaturas y otras funciones.

Analytics: esta es la herramienta de YouTube para conocer todo lo relacionado al rendimiento de los videos, encontrarás informes de datos que te ayudarán a conocer la efectividad de tu contenido, desde vistas, número de suscriptores nuevos, comentarios, videos compartidos y más.

Crear: esta es una de las herramientas más útiles para los dueños de negocios en línea que están comenzando a crear contenido de video. El Editor de videos puede ayudar a crear videos nuevos con efectos de sonido, transiciones, filtros, etc.

Así que vamos a centrarnos en este último para compartirte algunas pautas necesarias para comenzar a crear videos con esta herramienta de YouTube.

Cómo usar el Editor de videos de YouTube

No es necesario tener grandes conocimientos de edición para incluir contenido de video a tu estrategia de marketing. Actualmente ya existen varias opciones para crear contenido de video que te ayude a conectar con tu audiencia, por ejemplo crear videos cortos en redes sociales como Instagram o Vine. Pero pocos conocen al Editor de video de Creator Studio.

El Editor de video de YouTube te permite editar y crear video desde la plataforma sin que tengas que descargar algún software adicional. A pesar de que no tiene todas las características de un programa de edición moderno, es ideal para comenzar.

Algunas funciones son:

Combinar: puedes cargar varios videos e imágenes y juntarlos para crear un video.

Recortar: personalizar la duración de los videos que desees publicar.

Agregar música: hay una biblioteca de pistas aprobadas que puedes utilizar.

Personalizar: puedes utilizar efectos y otras herramientas para mejorar los videos.

Para acceder a la herramienta solo tienes que ir al menú de Creator Studio, y en la sección “Crear” se desplegará un menú, para comenzar a crear un video solo tienes que dar clic en “Editor de video”.

Una vez dentro encontrarás un panel sencillo para comenzar a trabajar en tu video. El entorno está dividió en tres sencillas secciones:

Es la pantalla que mostrará la vista previa de los cambios y ediciones al video.

El menú de opciones, en el que puedes elegir cargar un video o imagen, agregar texto, sonido o transición.

La línea en la que puedes acomodar los elementos para formar el video.

Una vez que entiendes la plataforma, puedes comenzar a experimentar.

Cómo subir archivos

Veamos paso a paso cómo cargar tus archivos:

Videos

Antes de comenzar, debes saber que por ahora el Editor de videos no tiene una opción para subir videos directamente desde la herramienta, así que tendrás que hacerlo desde YouTube. Es decir, solo ve a la opción en la esquina superior derecha que dice “subir video” y sigue las instrucciones.

Consejo: si vas a subir varios clips para editar, lo mejor es que los subas como videos privados u ocultos. De esta forma no se mostrarán en tu canal, pero seguirán siendo parte de tus archivos de YouTube.

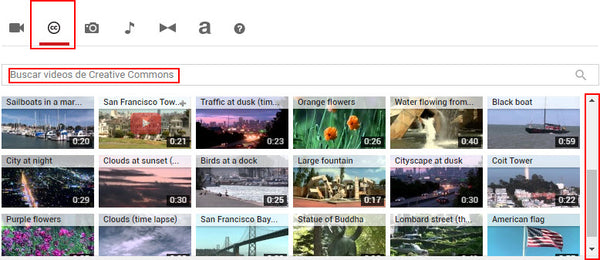

Pero si no tienes un clip que desees usar, también puedes seleccionar videos de la biblioteca de YouTube que son libres de derechos. Utiliza el buscador para encontrar videos relacionados con el tema de tu video.

Imágenes

Las imágenes puedes subirlas desde la herramienta en la pestaña “imágenes”, usar álbumes de fotos en Internet o subir un archivo desde tu computadora.

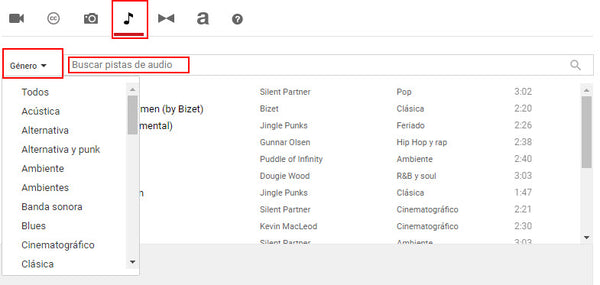

Cómo agregar sonido

El Editor de video también proporciona una lista de pistas libres de derechos que puedes utilizar, puedes buscar una específica o seleccionar por género.

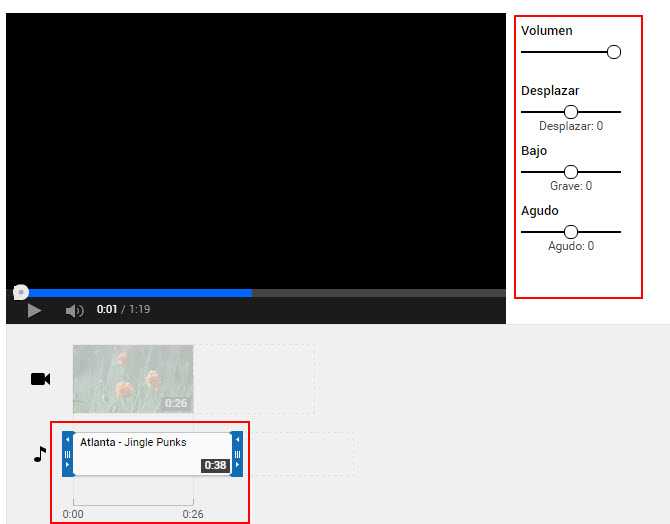

Al agregar una pista de audio, la herramienta te permitirá ajustar el volumen, personalizar los agudos y graves, y el tiempo para adaptarse mejor al video.

También, puedes editar el sonido de los videos que cargues.

Cómo editar y agregar efectos

Una vez que hayas seleccionado imágenes, videos y otros elementos puedes organizarlos en la línea del tiempo en la parte inferior y comenzar a agregar efectos o texto, solo tienes que navegar a través de las diferentes pestañas. Para añadir los elementos solo arrástralos y colócalos en el orden que deseas que aparezcan, cada uno mostrará un menú de opciones de edición.

A cada archivo de video y audio puedes agregar filtros, realizar ajustes de color y texto. Prueba con las diferentes opciones hasta encontrar una que se ajuste a tu marca y lo que deseas transmitir.

Las opciones de texto y transición son fáciles de agregar, solo tienes que seleccionar la que más te guste y arrastrarla para colocarla en la sección del video que desees.

Las opciones de texto incluyen diferentes tipos de letra, color, tamaño, alineación, cursivas o negritas. La limitante al seleccionar texto, es que solo puedes elegir entre la lista de tipografías de YouTube.

Publicar en YouTube

Cuando la edición esté terminada es momento de guardar y publicar tu video, solo debes dar clic en “Crear video”, a YouTube le toma algo de tiempo procesar tu video (dependerá de la duración del video), después de eso tendrás acceso a la configuración para añadir descripción, etiquetas, privacidad y más.

Hacer recortes y ediciones de videos publicados

Por último, con la intención de ayudarte a mejorar el aspecto de tus videos, la herramienta también te permite hacer pequeñas ediciones o ajustes a videos que ya estén publicados. Verás las diferentes opciones de edición en la configuración de los videos o desde el gestor de videos de Creator Studio.

Incluso, en ocasiones la plataforma te sugerirá algunos cambios.

Conclusión

Como puedes ver, el Editor de video de YouTube es una herramienta con excelentes opciones para todos los que buscan crear buenos videos sin necesidad de tener grandes conocimientos de programas de edición.

Ahora ya tienes una herramienta que puedes usar para agregar contenido de video a tu estrategia de marketing de contenidos. Lo que sigue es que comiences a usarla y te tomes el tiempo para explorar las diferentes opciones disponibles.

Outside of the United States, the insurance industry is divided into life and nonlife, or general insurance, rather than life/health and property/casualty. In total, world insurance premiums rose 3.7 percent in 2014, adjusted for inflation, after stagnating in 2013, according to Swiss Re’s latest study of world insurance.

Nonlife premiums rose 2.9 percent in 2014, adjusted for inflation, following 2.7 percent growth in 2013. Life insurance premiums grew by 4.3 percent after inflation in 2014, after having fallen 1.8 percent in 2013, adjusted for inflation.

The Insurance Information Institute (III) recently released its list of the top 10 countries ranked by life and nonlife direct premiums written in 2014 (in U.S. $ millions). Though the number one ranking may not be a surprise to many, the other insurance powerhouses across the globe have experienced intense growth and, for some, dismal weakening.

The advance notice of proposed rulemaking (ANPR) applies to nonbank financial companies significantly engaged in insurance activities that are supervised by the board, or insurance companies such as AIG and Prudential, which are deemed systemically important financial institutions (SIFI), bank holding companies (BHC) and savings and loan holding companies (SLHC) significantly engaged in insurance activities. Companies with 25 percent or more of their total consolidated assets in insurance underwriting subsidiaries other than assets associated with insurance underwriting for credit risk would be included.

The advance notice of proposed rulemaking (ANPR) applies to nonbank financial companies significantly engaged in insurance activities that are supervised by the board, or insurance companies such as AIG and Prudential, which are deemed systemically important financial institutions (SIFI), bank holding companies (BHC) and savings and loan holding companies (SLHC) significantly engaged in insurance activities. Companies with 25 percent or more of their total consolidated assets in insurance underwriting subsidiaries other than assets associated with insurance underwriting for credit risk would be included.