Cómo calcular el Impuesto a las Ganancias

febrero 18, 2016

Cómo se calcula Ganancias, un impuesto que sumó distorsiones

En los últimos años, el peso de la carga fiscal creció para las personas alcanzadas y se crearon fuertes inequidades; cómo es el esquema y qué correcciones requiere.

Por Silvia Stang.

En los últimos años, las subas nominales de salarios para buscar hacer frente a la inflación, conjugadas con una variación insuficiente y desprolija de los parámetros de Ganancias, llevaron a que el peso del impuesto, medido como porcentaje del ingreso, fuera cada vez más elevado para las personas alcanzadas. A eso se sumaron los efectos del inexplicable decreto 1242 del año 2013, que ancló en las remuneraciones cobradas entre enero y agosto de ese año los criterios para la definición de quiénes pagan y quiénes no, provocando fuertes inequidades. Como consecuencia de esa medida, hoy no tributan personas que ganan más que otras que sí lo hacen y, además, gran parte de quienes están alcanzados deben tributar con las alícuotas más altas, aun cuando sus ingresos no mejoraron, o incluso se redujeron en términos de poder de compra respecto de años anteriores.

En los últimos años, las subas nominales de salarios para buscar hacer frente a la inflación, conjugadas con una variación insuficiente y desprolija de los parámetros de Ganancias, llevaron a que el peso del impuesto, medido como porcentaje del ingreso, fuera cada vez más elevado para las personas alcanzadas. A eso se sumaron los efectos del inexplicable decreto 1242 del año 2013, que ancló en las remuneraciones cobradas entre enero y agosto de ese año los criterios para la definición de quiénes pagan y quiénes no, provocando fuertes inequidades. Como consecuencia de esa medida, hoy no tributan personas que ganan más que otras que sí lo hacen y, además, gran parte de quienes están alcanzados deben tributar con las alícuotas más altas, aun cuando sus ingresos no mejoraron, o incluso se redujeron en términos de poder de compra respecto de años anteriores.

¿Cómo se defne cuánto se paga? En el caso de los asalariados, el cálculo opera de la siguiente manera:

Del salario bruto ($ 390.000 al año o $ 30.000 mensuales, por poner un ejemplo) se descuentan los aportes con destino a la jubilación, la obra social y el PAMI (por lo general suman 17%, aunque algo menos en los ingresos más elevados dado que existen topes).

Del sueldo neto ($323.700 en el caso propuesto) se restan los montos que la ley define como «ganancia no imponible» y «deducción especial». Estos son conceptos que deberían actualizarse, de tal manera de no provocar subas de la carga fiscal sin un aumento real del ingreso de la persona. Hoy las cifras por estos ítems varían según la remuneración que se haya tenido entre enero y agosto de 2013. Para quienes entonces ganaban entre $ 18.000 y $ 21.000, por caso, la suma de ambos conceptos es hoy de $ 129.890,28.

Al resultado ($ 193.809,72, siempre anuales) se le quitan eventualmente las deducciones declaradas por la persona; por ejemplo, por cónyuge e hijos, o por sueldos y aportes de servicio doméstico. En este último caso, se permitiría deducir en el ejemplo propuesto un monto de $ 22.394,88.

La cifra resultante ($ 171.414,84) es el ingreso sujeto al impuesto; para calcular cuánto se paga, hay una tabla de tasas crecientes según rangos de ingresos. Esa tabla está muy desvirtuada, y la persona del ejemplo irá directo al escalón más elevado, pese a que su ingreso no es de los más altos entre los hoy gravados. Pagará un monto fijo de $ 28.500, más el 35% de la parte del ingreso gravado que exceda de $ 120.000 ($ 51.414,84 en el caso). ¿Resultado? Un impuesto de $ 46.495,19, que representa casi 12% del sueldo bruto. Al no haberse actualizado los valores que determinan qué alícuota corresponde en cada caso, gran parte de los contribuyentes se ubica en las categorías más elevadas. Por eso los tributaristas destacan tanto la necesidad de adecuar esa tabla.

Hay tres conceptos que requieren actualización para evitar una mayor presión fiscal: uno es el monto del salario más bajo que queda alcanzado por el impuesto (el que se conoce como «mínimo no imponible«), que se define por los conceptos que la ley llama ganancias no imponibles y deducción especial y que, para el caso de trabajadores con familia a su cargo, suma también las deducciones por cónyuge e hijos; otro concepto incluye los valores de ingresos topes de cada escalón de la tabla de alícuotas, y en tercer lugar están las deducciones por determinados gastos, que en muchos casos están limitados por topes fijos, sin actualizar desde hace muchos años.

Fuente: La Nación, 18/02/16.

La crisis de Twitter

febrero 17, 2016

Twitter está en crisis y prueba la receta Facebook para salvarse

La red social quiere salir del estancamiento. Para hacerse más masiva hizo cambios en el orden de lectura de los tuits y apunta a tener más videos.

Por Diego Geddes.

Una de las claves. Twitter quiere pasar a ser una plataforma más audiovisual que de texto.

Aparece todos los días en los noticieros y es tema de conversación constante, pero Twitter está en problemas. A pesar de que sigue siendo una empresa muy exitosa desde el punto de vista económico, su crecimiento está “estancado” y la van superando redes sociales de públicos más jóvenes, como Instagram o Snapchat. Y sus competidores de la misma era, como Facebook, han logrado adaptarse a los nuevos tiempos. Frente a los problemas y las presiones de los accionistas, los directivos de Twitter están implementando cambios “revolucionarios”, como presentar los tuits por orden de popularidad y no en forma cronológica como hasta ahora. Creen que solo así podrían atraer a un nuevo público, más masivo, y superar el estancamiento de los 300 millones de usuarios activos.

En lo que va del año, cinco de los principales directivos dejaron la compañía para irse a sus competidores (a Instagram y al departamento de realidad virtual de Google). Las acciones perdieron el 50% de su valor en los últimos tres meses y el reporte de ganancias no fue tan satisfactorio. Por eso, Jack Dorsey, uno de los creadores de la red social, presentó un plan para revertir los resultados. Los cambios principales tienen que ver con una nueva forma de mostrar la línea de tiempo, ya no de manera lineal, sino en base a un algoritmo y de acuerdo los intereses de cada usuario. Esto, en principio, atenta contra la idea básica de Twitter, le restaría espontaneidad y frescura. Pero cambiar también supone romper con las ideas iniciales y exitosas.

En lo que va del año, cinco de los principales directivos dejaron la compañía para irse a sus competidores (a Instagram y al departamento de realidad virtual de Google). Las acciones perdieron el 50% de su valor en los últimos tres meses y el reporte de ganancias no fue tan satisfactorio. Por eso, Jack Dorsey, uno de los creadores de la red social, presentó un plan para revertir los resultados. Los cambios principales tienen que ver con una nueva forma de mostrar la línea de tiempo, ya no de manera lineal, sino en base a un algoritmo y de acuerdo los intereses de cada usuario. Esto, en principio, atenta contra la idea básica de Twitter, le restaría espontaneidad y frescura. Pero cambiar también supone romper con las ideas iniciales y exitosas.

Otra apuesta importante es la de mejorar el servicio de streaming de video en directo. Convertir a Twitter en una plataforma más audiovisual que de texto. También se buscará fomentar la producción de las figuras conocidas como “influencers” (los que crean contenido y viralizan, verdaderos motores de la red). Tratarán de eliminar usuarios anónimos, las cuentas agresivas y limpiar “el ruido” de una red demasiado congestionada por las agresiones y los insultos.

El nuevo Twitter ya está disponible. Se puede activar desde el menú “Configuración”, y a continuación dar clic en “Muéstrenme los mejores Tweets primero”.

Clarín habló con usuarios muy activos de la red para medir su primera impresión frente a los cambios. Dice @foier: “El algoritmo yerra en algo fundamental: me muestra tweets de las personas con más interacciones conmigo. Esto sólo genera mayor endogamia y termina siendo un ghetto cuando usamos twitter justamente para romper nuestro cerco de íntimo. A Twitter lo prefiero transversal y movedizo. Igual creo que no va a desaparecer. Manejar Twitter es manejar de lo que se habla en el mundo”. Según @capitanintriga, Twitter está “en graves problemas”. “No sé si se va a morir, pero no logró reconvertirse todo el tiempo como sí hicieron Facebook y Google, por citar a dos gigantes. Los que estamos en la Web hace tiempo ya hemos visto morir a gigantes como Fotolog, MySpace o Second Life. Quizá Twitter sea el próximo pero la futurología de redes sociales no es una ciencia exacta. Twitter tiene que encontrar un modelo de negocios y volverse atractivo para aquellos que hoy no están acá”.

“El problema es que no genera ingresos y eso preocupa a los accionistas. El nuevo algoritmo no me sumó nada nuevo ni diferente. Creo que su final es inevitable pero todavía le quedan un par de vidas más”, anticipa @zanoni.

Fuente: Clarín, 17/02/16.

Los efectos del crédito en China

febrero 16, 2016

Por qué el auge del crédito en China no sería tan bueno como parece

Por Alex Frangos.

El monstruo del crédito de China se despertó rugiendo en enero, pero hay razones para creer que ese poderío es solo aparente.

El nivel de financiación total en la economía creció notoriamente en enero, empujado por los préstamos bancarios y las hipotecas de propiedades comerciales. El stock total de financiamiento social, la medida más amplia del crédito tomada en cuenta por el gobierno, creció ese mes 12,7%, el ritmo más rápido en 10 meses y un gran salto desde diciembre. Quienes apuestan al alza de China (y de las materias primas) pueden entusiasmarse pensando que las políticas de estímulo están finalmente dando sus frutos.

Pero el crédito ha estado fluyendo a la economía durante algún tiempo, con poco efecto. La medida de financiación social supuestamente subestima el crecimiento del crédito desde que el año pasado Beijing puso en marcha un canje de deuda del gobierno local. Este programa reemplaza los préstamos bancarios a los vehículos financieros de los gobiernos locales, que están incluidos en la financiación social total, por bonos, que no están incluidos.

Pero el crédito ha estado fluyendo a la economía durante algún tiempo, con poco efecto. La medida de financiación social supuestamente subestima el crecimiento del crédito desde que el año pasado Beijing puso en marcha un canje de deuda del gobierno local. Este programa reemplaza los préstamos bancarios a los vehículos financieros de los gobiernos locales, que están incluidos en la financiación social total, por bonos, que no están incluidos.

Tomando en cuenta esos bonos, Capital Economics destaca que la creación de crédito en realidad comenzó a subir a mitad del año pasado. Esto hace que la cifra de enero sea un tanto impresionante, ya que ese mes no hubo nueva emisión de bonos de gobiernos locales. Sin embargo, la respuesta de la economía real ha sido débil hasta el momento.

Una razón para ello puede ser que, si bien las tasas de interés reales están cayendo, no están bajando lo suficiente como para que los prestatarios industriales se animen a pedir un crédito. La tasa de interés activa promedio ponderada, según la medida del Banco Popular de China, fue 5,27% en el cuarto trimestre, una disminución significativa respecto del 6,78% del año anterior. Pero si se considera la caída de los precios de los bienes producidos por la economía, la tasa de interés real para el sector industrial se mantiene por encima del 11%. Con crecientes niveles de deuda que ya rondan el 220% del PIB, gran parte de la nueva deuda está destinada a saldar deuda vieja, no a financiar nueva actividad productiva.

También hay factores estacionales. Enero es normalmente el mes más importante para el crecimiento del crédito porque es cuando los bancos reajustan las cuotas de los préstamos. Un Año Nuevo Lunar más temprano este año también significó que más préstamos tuvieron que concentrarse en menos semanas.

ANZ destaca que las compañías chinas continúan cancelando deuda internacional en dólares y reemplazándola con nueva deuda tomada en yuanes en el circuito interno. Eso podría ser bueno en términos de reducción de los riesgos de una devaluación de la moneda china, pero no es una verdadera medida de crecimiento del crédito.

Una posible respuesta es que el aumento de crédito aún tiene que llegar a la base de la economía y que el crecimiento repuntará en los próximos meses. El aumento del gasto público registrado desde mediados del año pasado apoya el razonamiento a favor de un futuro rebote.

O podría ser que todo el estímulo esté simplemente amortiguando lo que de otro modo habría sido un ciclo mucho más pronunciado hacia abajo. Si esto es así, más crédito sólo podría significar más de lo mismo.

Fuente: The Wall Street Journal, 16/02/16.

Se impone el home-office en las empresas

febrero 16, 2016

Las prácticas de home-office se expanden en las empresas

El trabajo remoto avanza a medida que el abaratamiento de la tecnología lo permite. Mejora el clima laboral y el perfil empleador.

Por Mariana Pernas.

Desde casa. La posibilidad de cumplir un porcentaje de las tareas laborales desde una locación remota brinda flexibilidad.

Las prácticas de home-office , que permiten trabajar desde el hogar algunas horas a la semana, están creciendo en las empresas gracias a una fuerte incorporación y abaratamiento de la tecnología que permite ponerlas en práctica. Mejora del clima interno, optimización del tiempo, trabajo por resultados y una cultura corporativa más atractiva de cara al mercado laboral son algunos de los objetivos que se persiguen.

Este tipo de políticas están en la agenda de numerosas compañías. Tal es el caso de Unilever, que a finales de 2014 lanzó su programa Agile Working destinado a los 800 empleados de su casa central.

La meta fue “lograr más flexibilidad en las tareas cotidianas, con foco en los objetivos y en los resultados del negocio, y no, por el contrario, en el lugar en que se realice el trabajo”, señala Laura Massolo, gerente de Recursos Humanos para Marketing y áreas de Soporte de la firma de consumo masivo.

La meta fue “lograr más flexibilidad en las tareas cotidianas, con foco en los objetivos y en los resultados del negocio, y no, por el contrario, en el lugar en que se realice el trabajo”, señala Laura Massolo, gerente de Recursos Humanos para Marketing y áreas de Soporte de la firma de consumo masivo.

Para llevar adelante la iniciativa se enfatizó en “el compromiso de las personas”, agrega. Y destaca los beneficios: “Permite el equilibrio entre el trabajo y la vida personal, que la gente tenga menos horas de viaje a la oficina y que, como consecuencia, se cuide el medio ambiente al utilizar menos vehículos”. Además, “para realizar ciertas tareas algunas personas logran mayor concentración en su casa”.

Quienes optan por trabajar bajo esta modalidad una vez por semana, lo hacen desde su casa –o el sitio que les resulte más cómodo–. El único requisito es “que la persona esté conectada, a través de su smartphone o por Skype , en Internet, para que esté disponible si es necesario contactarla”, detalla Massolo.

La política fue desarrollada por un equipo interdisciplinario de las áreas de RR.HH. y Sistemas de Unilever. Como paso previo a la puesta en marcha, se dotó a la población de estaciones de notebooks y smartphones con plan de telefonía móvil y datos, así como de nuevas salas de videoconferencia en la empresa. También se amplió la conectividad WiFi dentro de la compañía y se reforzaron las tecnologías de acceso seguro a las aplicaciones corporativas.

Como balance, la ejecutiva evalúa un impacto positivo en cuanto a clima interno y flexibilidad. “A medida que vayamos monitoreando los resultados, la idea es explorar la posibilidad de agregar un día más de home-office ”, revela.

Otro caso es el de Massalin, que a mediados de 2013, luego de haber efectuado una encuesta de opinión a su dotación, puso en marcha un plan piloto. “ Nuestros empleados nos estaban pidiendo un mayor equilibrio entre la vida personal y el trabajo, y decidimos aceptar el desafío”, fundamenta Emilio Bonifacio, director de Recursos Humanos de Argentina, Bolivia, Chile, Paraguay y Uruguay de la filial de Philip Morris International.

“El primer piloto de esta práctica fue en las áreas administrativas y comprendía horarios de entrada y salida flexibles, viernes flexibles y días adicionales de vacaciones”, detalla. “Al cabo de un tiempo, medimos la efectividad de cada herramienta y extendimos la práctica al resto de las áreas incluyendo nuevas opciones, como la posibilidad de trabajar desde casa ( work from home ) o desde otra localización de la empresa ( flex site ) una vez por semana”, completa Bonifacio.

“Si bien al ser una afiliada de una empresa global la implementación puede resultar más fácil, ya que contamos con las herramientas para que funcione, pasado un tiempo la adopción por parte de los empleados continuaba representando un desafío. Al principio nos encontramos con cierta resistencia que impedía el uso de este nuevo beneficio y también algunos preconceptos como: ‘Si este empleado no pasa tantas horas en la oficina, no debe estar comprometido con su trabajo´”, señala el directivo.

“Desde RR.HH. nos enfocamos en romper estos preconceptos y educar sobre esta nueva modalidad de trabajo. Comenzamos a desafiar estos prejuicios en las reuniones con los supervisores y abrimos un espacio de charlas para generar un entendimiento común del uso responsable de las herramientas”, completa. “El impacto fue positivo; nos ayudó a posicionarnos en el mercado laboral para continuar atrayendo talento y retener a los que ya tenemos en la compañía”, afirma Bonifacio.

Mayor antigüedad tiene el programa de oficina flexible de 3M, lanzado en 2010. En este caso también se apuntó a convertirse en una empresa “culturalmente atractiva en el mercado mediante beneficios flexibles, para reclutar a los más jóvenes”, expresa Hernán Vatano, director de RR.HH. Y cuenta que la práctica contribuyó a mejorar el clima interno y la productividad.

La compañía ofrece dos opciones: flex-office – escritorios disponibles (con puntos de conexión a Internet, a la red corporativa y teléfono) donde se puede trabajar en diferentes momentos– y home-office , cuyo requisito es usar notebook, ser personal fuera de convenio, no desempeñarse en el sector de Manufactura “y que el tipo de tareas que se realizan permitan un esquema laboral remoto”, puntualiza Vatano.

El ejecutivo destaca la libertad para administrar el tiempo laboral y personal. Si bien se comenzó con pruebas piloto y mediciones, una vez afianzada la práctica relajaron el control: “No es necesario. Está librado a la responsabilidad de cada empleado y supervisor. Damos libertad, confiamos y delegamos en la gente la administración. Nosotros brindamos las herramientas y todo el soporte”.

Fuente: Clarín, 14/02/16.

¿Pudes caminar sobre el agua?

febrero 15, 2016

Can You Walk on Water? (Non-Newtonian Fluid Pool)

Running, jumping and biking on 8,000 litres of non-newtonian fluid in Kuala Lumpur, Malaysia! Brought to you by Mach by Hong Leong Bank together with We are KIX. Music and info below…

Running, jumping and biking on 8,000 litres of non-newtonian fluid in Kuala Lumpur, Malaysia! Brought to you by Mach by Hong Leong Bank together with We are KIX. Music and info below…

Fluido no newtoniano

Un fluido no newtoniano es aquel fluido cuya viscosidad varía con la temperatura y la tensión cortante que se le aplica. Como resultado, un fluido no newtoniano no tiene un valor de viscosidad definido y constante, a diferencia de un fluido newtoniano.1

Aunque el concepto de viscosidad se usa habitualmente para caracterizar un material, puede resultar inadecuado para describir el comportamiento mecánico de algunas sustancias, en concreto, los fluidos no newtonianos. Estos fluidos se pueden caracterizar mejor mediante otras propiedades reológicas, propiedades que tienen que ver con la relación entre el esfuerzo y los tensores de tensiones bajo diferentes condiciones de flujo, tales como condiciones de esfuerzo cortante oscilatorio.

Un ejemplo barato y no tóxico de fluido no newtoniano puede hacerse fácilmente añadiendo almidón de maíz en una taza de agua. Se añade el almidón en pequeñas proporciones y se revuelve lentamente. Cuando la suspensión se acerca a la concentración crítica es cuando las propiedades de este fluido no newtoniano se hacen evidentes. La aplicación de una fuerza con la cucharilla hace que el fluido se comporte de forma más parecida a un sólido que a un líquido. Si se deja en reposo recupera su comportamiento como líquido. Se investiga con este tipo de fluidos para la fabricación de chalecos antibalas, debido a su capacidad para absorber la energía del impacto de un proyectil a alta velocidad; pero permaneciendo flexibles si el impacto se produce a baja velocidad.

Un ejemplo familiar de un fluido con el comportamiento contrario es la pintura. Se desea que fluya fácilmente cuando se aplica con el pincel y se le aplica una presión, pero una vez depositada sobre el lienzo se desea que no gotee.

Fuente: Wikipedia, 2016.

Ten things to know about Banking

febrero 15, 2016

10 Things To Know About Banking

Here are ten things that you absolutely need to know about banking to help you avoid outrageous fees and maximize the interest you can earn.

Source: Forbes, Feb 2016.

Estamos otra vez en Guerra Fría

febrero 14, 2016

Rusia: «Estamos otra vez en Guerra Fría»

Así lo afirmó hoy el primer ministro Dmitri Medvedev durante una conferencia de seguridad en Alemania; criticó la posición de EE.UU. en los conflictos por Siria y Ucrania.

MUNICH – El primer ministro ruso, Dimitri Medvedev, hizo este sábado un sombrío balance de las relaciones entre su país y Occidente, minadas por los conflictos en Ucrania y Siria, y afirmó que han entrado en una nueva Guerra Fría.

«Se pueden decir las cosas más claramente: hemos caído en un nuevo período de Guerra Fría. Lo que queda es una política inamistosa y cerrada, según nosotros, de la OTAN con respecto a Rusia», declaró Medvedev en la Conferencia de Seguridad de Múnich (Alemania), que se celebra cada año.

«¿Necesitamos de verdad un tercer seísmo mundial para comprender que lo que hace falta es cooperación, en lugar de confrontación?», se preguntó.

Rusia y Occidente mantienen posiciones encontradas en el conflicto sirio, donde Moscú apoya abiertamente al régimen de Damasco, denostado por los segundos. Las mismas potencias occidentales acusan a Moscú de apoyar a los rebeldes separatistas prorrusos del este de Ucrania en su lucha contra el poder prooccidental de Kiev.

En su intervención, Medvedev criticó en particular la política de la Unión Europea consistente en reforzar sus relaciones con varias ex repúblicas soviéticas, lo que según él ha creado «no un cinturón de amigos, sino un cinturón de exclusión».

Acusaciones por Siria

Medvedev rechazó de plano las acusaciones formuladas por su homólogo francés, Manuel Valls, sobre bombardeos de Rusia a civiles durante la campaña aérea rusa en Siria.

«Simplemente es mentira. No hay pruebas de que estemos bombardeando civiles aunque todos nos acusen de hacerlo», se lamentó el premier ruso, al hablar en la Conferencia de Seguridad de Munich, minutos después de que Valls realizara esta acusación desde el mismo estrado.

«La inmensa mayoría de bombardeos rusos van dirigidos contra grupos de la oposición legítimos. Esta situación debe cambiar», dijo el secretario de Estado de Estados Unidos, John Kerry, en la misma cita.

«Todos sabemos que para regresar al camino de la paz, los bombardeos rusos contra civiles debe terminar», coincidió Valls Pero, el funcionario ruso aseguró que el interés de su país en la guerra de Siria sirve únicamente a propósitos de defensa nacional.

«No estamos intentando alcanzar un objetivo secreto. Simplemente estamos intentando proteger nuestros intereses nacionales. Por desgracia, los terroristas logran extender su influencia debido a que Rusia y Occidente no pueden unirse», agregó Medvedev.

Si la situación en Siria no se normaliza, el terrorismo puede convertirse en «un método de gestión casi estatal», advirtió. «Sin una normalización de la situación en Siria y otras zona de tensión, el terrorismo se convertirá en un nuevo tipo de guerra», dijo el representante del Kremlin.

Y avanzó con mayor dureza: «El Estado Islámico debe de estar agradecido a los líderes de varios países occidentales que cortaron la cooperación en materia de Inteligencia», aseveró el primer ministro ruso.

También advirtió a Occidente contra «la doctrina de contención de Rusia» e hizo un llamamiento a estos países para que unan sus fuerzas con Rusia para resolver los problemas ya existentes. «La doctrina de contención de Rusia es aplicada hoy por Occidente de manera muy activa. La amenaza de este enfoque radica en que en 10 o en 20 años nos veremos obligados a abarcar los mismas temas, si es que todavía hay alguien para discutirlos», subrayó.

«En el marco del ‘califato global’ la discusiones no son pertinentes», resaltó Medvedev, quien se mostró esperanzado ante la posibilidad de que Rusia y los países occidentales aúnen esfuerzos para afrontar los desafíos urgentes y sobre la imposición de un alto el fuego en Siria.

Respuesta de la OTAN

Por su lado, el secretario general de la OTAN, Jens Stoltenberg, afirmó que la alianza de la UE con Ucrania no quiere «una nueva guerra fría», aunque su respuesta «debe ser firme» ante «una Rusia más afirmada, que desestabiliza el orden regional europeo».

El miércoles, los 28 países miembros de la OTAN decidieron reforzar la «presencia avanzada» de la alianza en Europa del Este, con equipamientos pesados y tropas. En un tono más incisivo, el secretario de Estado norteamericano, John Kerry, lanzó toda una salva de reproches a Rusia desde la tribuna en Múnich.

En ese sentido, descartó un levantamiento de las sanciones a Rusia al hilo de la crisis ucraniana, cuando ciertos países europeos, como Francia, desearían que se levanten este verano. «La elección para Rusia es sencilla: aplicar plenamente los acuerdos de Minsk (sobre Ucrania) o seguir enfrentando dañinas sanciones económicas», explicó.

En respuesta, Lavrov acusó a Kiev de «encontrar excusas todo el tiempo para escapar a sus compromisos», como la concesión de una mayor autonomía a las regiones orientales rusófonas.

Fuente: lanacion, 13/02/16.

¿Por qué están cayendo los mercados?

febrero 13, 2016

¿Por qué los mercados se siguen derrumbando? Cinco explicaciones

Por Saumya Vaishampayan.

El aumento de la volatilidad en los precios de acciones, bonos, divisas y materias primas este año ha dejado a los inversionistas perplejos y en busca de respuestas.

Las turbulencias se intensificaron el jueves, cuando los inversionistas vendieron acciones y se refugiaron en los bonos del Tesoro estadounidense, el yen y el oro. El Promedio Industrial Dow Jones cayó 255 puntos, 1,6%, a 15.660 unidades mientras que el rendimiento del bono del Tesoro a 10 años, la referencia del mercado, descendió a 1,642% (los rendimientos caen cuando los precios suben). Por su parte, la cotización del oro subió 4,5% a US$1.247,90 la onza. El precio del petróleo, en cambio, cayó 4,5% y cerró en US$26,21 el barril en la Bolsa Mercantil de Nueva York, su menor nivel desde 2003.

Las turbulencias se intensificaron el jueves, cuando los inversionistas vendieron acciones y se refugiaron en los bonos del Tesoro estadounidense, el yen y el oro. El Promedio Industrial Dow Jones cayó 255 puntos, 1,6%, a 15.660 unidades mientras que el rendimiento del bono del Tesoro a 10 años, la referencia del mercado, descendió a 1,642% (los rendimientos caen cuando los precios suben). Por su parte, la cotización del oro subió 4,5% a US$1.247,90 la onza. El precio del petróleo, en cambio, cayó 4,5% y cerró en US$26,21 el barril en la Bolsa Mercantil de Nueva York, su menor nivel desde 2003.

Encontrar una tesis aceptada por la mayoría se ha vuelto difícil. En lugar de ello, hay múltiples explicaciones, la mayoría poco satisfactorias, que compiten entre sí. Presentamos cinco teorías:

El crédito barato

Durante gran parte de 2015, mientras la Reserva Federal se disponía a elevar las tasas de interés de corto plazo, los inversionistas apostaron a que los bancos se beneficiarían al embolsar la diferencia entre lo que cobran por sus préstamos y lo que pagan por los depósitos. Sin embargo, este año las acciones financieras se desplomaron cuando los inversionistas concluyeron que las tasas no subirán mucho durante varios años. El Banco de Japón sacudió a un sector financiero ya herido cuando recortó el 29 de enero las tasas y las dejó en territorio negativo.

El episodio pone de manifiesto tanto las sombrías perspectivas sobre la economía mundial como la volatilidad que ha acompañado a los principales temas macroeconómicos en los últimos 12 meses.

“El dinero fácil se trasladó a los bancos a finales de 2015 porque se preveían aumentos de tasas, y luego el dinero salió igual de rápido”, manifiesta Diane Jaffee, gerente de cartera de TCW Group Inc.

Nerviosismo por el yuan

Muchos inversionistas creen que China no tendrá más remedio que devaluar el yuan, una medida que probablemente agravará los problemas de la economía global. El gobierno asegura que no tiene la intención de devaluar, pero algunos fondos de cobertura tratan de doblarle la mano al apostar miles de millones de dólares contra su moneda.

Los analistas observan de cerca esta pelea desde que en agosto una devaluación del yuan provocó una ola mundial de ventas en medio de preocupaciones de que China se encamina a un aterrizaje forzoso.

Los fondos soberanos

Cuando los precios del crudo estaban más altos, los países productores de petróleo inyectaron miles de millones de dólares en fondos soberanos de inversión. Algunos estiman que ahora esos fondos están liquidando acciones que compraron en tiempos más felices, acelerando la ola de ventas en EE.UU.

La información sobre quién está vendiendo es escasa y hay razones para preguntarse si estos fondos, por más grandes que sean, podrían realmente tener un efecto significativo en los mercados de EE.UU.

Aunque J.P. Morgan prevé que los fondos soberanos se verán forzados este año a vender US$75.000 millones en acciones en todo el mundo, el mercado de EE.UU. fue recientemente estimado en US$20,95 billones.

EE.UU. no despega

Muchos inversionistas temen que EE.UU., la economía de mejor rendimiento del mundo desarrollado, sea arrastrado por fuerzas globales como el fortalecimiento del dólar.

El sector manufacturero se contrajo en enero por cuarto mes consecutivo. El crecimiento del empleo, durante mucho tiempo el aspecto más positivo de la expansión económica, se desaceleró el mes pasado. La Reserva Federal no ha escondido su preocupación.

Al mismo tiempo, el desempleo cayó y los salarios subieron en enero. Además, muchos indicadores que podrían apuntar a futuras dificultades parecen exagerados (téngase en cuenta, por ejemplo, la caída de las acciones de los bancos, que ha dejado a muchos de los principales prestamistas comerciales de EE.UU. negociando por debajo del valor declarado de sus activos netos). Esto acentúa la incertidumbre.

“El mayor riesgo en la mente de todos es que se produzca una brusca desaceleración en los mercados emergentes que vaya a repercutir en EE.UU.”, dice David Lefkowitz, estratega de acciones de UBS Wealth Management Americas.

El crecimiento se estancó

La caída de los precios del petróleo desde junio de 2014 ha sido atribuida al exceso de oferta. No obstante, cuando este año los precios de referencia cayeron por debajo de US$30, los inversionistas comenzaron a apuntar a una desaceleración de la demanda.

“Si los precios de las materias primas en su conjunto son en general débiles, esto me dice que, en general, la demanda mundial es débil”, afirma Paul Nolte, gestor de cartera de Kingsview Asset Management, que administra cerca de US$150 millones.

—Timothy Puko, Georgi Kantchev y Chao Deng contribuyeron a este artículo.

Fuente: The Wall Street Journal, 11/02/16.

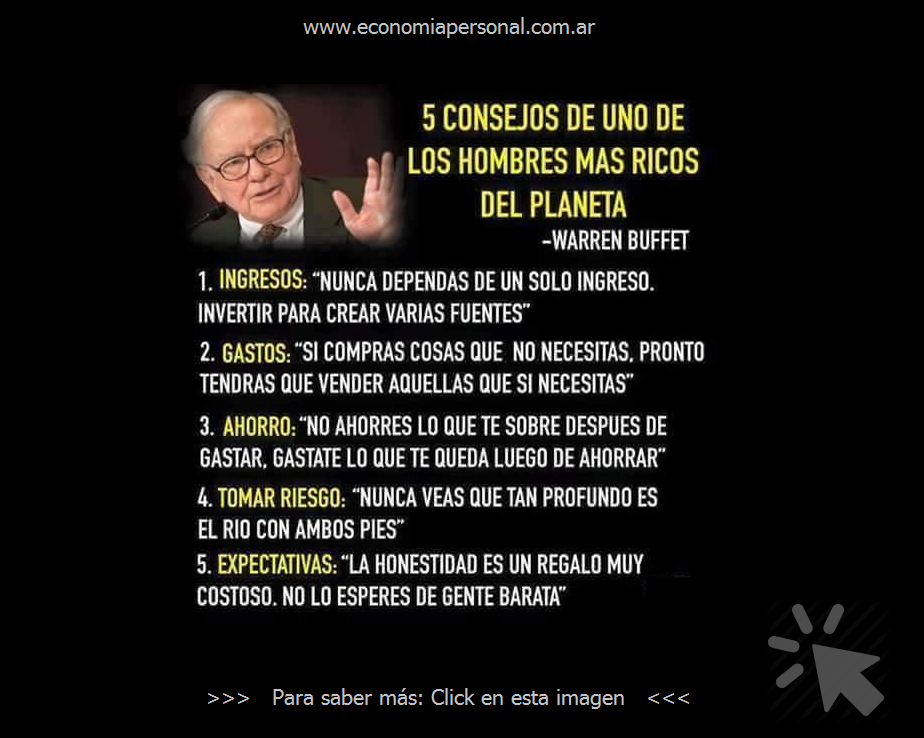

Cinco consejos de Warren Buffet

febrero 12, 2016

La Estrategia Maestra

febrero 12, 2016

https://youtu.be/IW9hSC1gxl8

Más información:

Consultas por e-mail: gustavoip@arnet.com.ar

Consultas por Skype: gustavoipadilla

¡Comienza ahora mismo a Ganar Dinero en internet!

¡Crea Múltiples Fuentes de ingresos!