Fiebre de Zika

enero 25, 2016

Fiebre de Zika

La Fiebre de Zika es una enfermedad causada por el virus de Zika, un miembro del género Flavivirus. Los síntomas parecen similares a otras enfermedades del Flavivirus como Dengue o Chikunguña. pero son más leves y normalmente duran entre cuatro y siete días. La mayoría de los casos (60-80%) son asintomáticos. Los síntomas principales en pacientes son fiebres de bajo grado, conjuntivitis, artritis/artralgia transitoria (principalmente en las articulaciones pequeñas de las manos y los pies) y sarpullido maculopapular que a menudo empieza en la cara y luego se esparce por todo el cuerpo. Los oficiales de la salud que estudiaron el brote de virus de Zika en Brasil sospechan que la enfermedad puede causar microcefalia, una malformación congénita, en los recién nacidos de mujeres infectadas con la enfermedad. Sin embargo, existen pocos informes de casos en la literatura. Solo se ha informado de un tipo de manifestaciones hemorrágicas, hematospermia (sangre en la esperma). Durante el brote en la Polinesia Francesa se notó un aumento concurrente en casos de Síndrome de Guillain-Barré aunque no se ha probado una asociación definitiva entre Zika y este síndrome.

En noviembre de 2015, informes del Ministerio de Salud de Brasil alertaron a una conexión previamente desconocida entre el virus de Zika y casos de recién nacidos con microcefalia en el noreste del país, basándose en dos casos de fetos severamente afectados en los cuales los amniocenteses confirmaron la presencia del virus de Zika en el líquido amniótico. Las conclusiones de los ultrasonidos en estos dos fetos, como fueron reportadas el 5 de enero de 2016, mostraron que los dos fetos tenían cabezas con circunferencias pequeñas (microcefalia) debido a la destrucción de varias partes del cerebro. También en uno de los fetos se halló calificación intraocular y microftalmia. El ministro brasileño se confirmó más tarde que una conexión previamente sospechada entre la infección de Zika en mujeres embarazadas y microcefalia en recién nacidos, con por lo menos 2,400 casos reportados de microcefalia en Brasil en 2015 hasta el 12 de diciembre y 29 fatalidades. Según un informe de CNN, oficiales de salud en Brasil recomendaron que por el aumento agudo en casos de microcefalia los padres deben considerar el retraso en los embarazos.

En enero de 2016 el virus se extiende por América Latina y El Centro Europeo de control de Enfermedades (ECDC) de la Unión Europea y los Centros de Control y Prevención de Enfermedades (CDC) del gobierno de los Estados Unidos se han alertado a sus ciudadanos a no viajar a países infectados por el virus que incluyen, además de Brasil, de Colombia, El Salvador, la Guayana Francesa, Martinica, Guatemala, Haití, Honduras, México, Panamá, Paraguay, Surinam, Venezuela y Puerto Rico.

Diagnóstico

Mapa de la distribución del virus Zika en el mundo en enero de 2016. En púrpura son los casos adquiridos localmente o aislados, con manchas son de datos de sero-sondeo.

La infección causada por el virus de Zika es difícil a diagnosticar basado sólo en indicaciones y síntomas clínicos debido a su similitud a los arboviruses que son endémicos en áreas similares.

Virus de Zika

El virus del Zika o simplemente zika (ZIKV) es un virus del género Flavivirus, de la familia Flaviviridae, grupo IV del orden sin clasificar que se transmite por la picadura del Mosquito Aedes. En los seres humanos produce la fiebre de Zika.

Epidemiología

El primer caso conocido de fiebre del Zika fue documentado en un macaco Rhesus (Macaca mulatta), encontrado en una plataforma en un árbol del bosque Zika en Uganda en 1947. Se han notificado algunos brotes en África tropical y en algunas zonas del sudeste asiático. En 1978 se describió un pequeño brote de fiebre aguda en Indonesia debido a la infección por el virus del Zika. El primer brote importante, con 185 casos confirmados, se reportó entre abril y julio de 2007 en las Islas Yap Estados Federados de Micronesia. Esta fue también la primera vez que la fiebre del Zika había sido reportada fuera de África y Asia. En mayo de 2015, Brasil informó oficialmente sobre sus primeros 16 casos de la enfermedad.

El primer brote conocido fuera de África y Asia fue reportado en la Isla de Yap, en los Estados Federados de Micronesia (FSM), de abril a julio de 2007. Un total de 108 casos fueron confirmados por PCR o mediante serología, los 72 casos adicionales fueron considerados como sospechosos. Los síntomas más comunes fueron sarpullido, fiebre, artralgias y conjuntivitis, no se reportaron muertes. El mosquito Aedes hensilli, que era la especie predominante identificada en Yap durante el brote, fue probablemente el principal Vector epidemiológico de transmisión. Mientras que el modo de introducción del virus en la isla de Yap sigue siendo incierto, es probable que haya ocurrido por la introducción de mosquitos infectados o un humano portador.

Hasta el 1 de diciembre de 2015 son 9 los estados miembros de la Organización Panamericana de la Salud que habían confirmado circulación autóctona de virus del Zika: Brasil, Chile (en la Isla de Pascua), Colombia, El Salvador, Guatemala, México, Paraguay, Surinam y Venezuela. La primera circulación autóctona de virus del Zika (ZIKV) en las Américas fue confirmada en febrero de 2014 en Isla de Pascua, Chile. La presencia del virus se detectó hasta junio de ese mismo año en esa área.

En mayo de 2015, se confirmaron los primeros casos de transmisión autóctona en Brasil. Hasta el 1 de diciembre de 2015 un total de 18 estados confirmaron circulación autóctona del virus: Región Norte (Amazonas, Pará, Rondônia, Roraima y Tocantins), Región Nordeste (Alagoas, Bahía,Ceará, Maranhão, Paraíba, Pernambuco, Piauí y Rio Grande do Norte), Región Sudeste (Espírito Santo, Río de Janeiro y São Paulo), Centro-Oeste (Mato Grosso) y Región Sur (Paraná).

En octubre de 2015 las autoridades de salud de Colombia notificaron la detección del primer caso autóctono de infección por virus del Zika en el departamento de Bolívar. Hasta diciembre de 2015, 26 de las 36 entidades territoriales confirmaron circulación autóctona del virus. Colombia lidera la lista de infectados con 578 diagnósticos de 3170 reportados en la región, Norte de Santander reporta la mayor cantidad de infectados con 350 y 500 casos que en enero de 2016 se estaban estudiando. Adicionalmente, en noviembre de 2015, El Salvador, Guatemala, México, Paraguay, Surinam y Venezuela confirmaron casos de transmisión autóctona.

El 27 de noviembre de 2015, la OMS lanzó una alerta por la posible relación de este virus con la microcefalia. La OMS detalló que hasta el 30 de noviembre del 2015, se habían detectado 1,248 casos de microcefalia en 14 estados de Brasil, que están en investigación. Según el informe, en ese país la incidencia de microcefalia en recién nacidos ha aumentado 20 veces desde el año 2010. En ese año, se registraban 5 casos cada 100 mil nacidos. Cinco años más tarde se registraron casi 100.

El 28 de noviembre de 2015, el Instituto Evandro Chagas, de enfermedades tropicales, volvió a detectar el virus del Zika en la sangre de un bebé del estado de Pará, que tenía microcefalia y otras anomalías, y que murió a los cinco minutos de nacer. Fue en esta ocasión que el Ministerio de Salud de Brasil estableció por primera vez la relación entre el virus y la microcefalia, de allí la alerta lanzada por el ente de Vigilancia en Salud Pública. El mismo día, la entidad notificó tres defunciones asociadas a la infección por virus del Zika, que corresponden a dos adultos y un recién nacido. El primer caso fatal es un adulto, masculino sin trastorno neurológico con diagnóstico de Lupus eritematoso, historia de uso crónico de corticoides, artritis reumatoide y alcoholismo. Ingresó con sospecha de dengue, sin embargo, el diagnóstico final de laboratorio fue infección por zika por la técnica RTp-PCR. Se detectó el genoma del virus del Zika en muestra de sangre, cerebro, hígado, bazo y en un pool de vísceras (riñón, pulmón y corazón). Adicionalmente se realizó una secuenciación parcial del virus identificándose el zika. El segundo caso fatal es del sexo femenino, 16 años de edad, del municipio de Benevides, en el estado de Pará. No presentó trastorno neurológico, ingreso al servicio hospitalario con sospecha de dengue. Inició síntomas el 29 de septiembre de 2015 (cefalea, náuseas y petequias) y falleció a finales del mes de octubre. Se confirmó infección por zika a través de la técnica RTp-PCR. El tercer caso fatal es el de cinco recién nacidos cuya información se compartió en el apartado anterior.

Transmisión

Se transmite tras la picadura de un mosquito del género Aedes, como el Aedes Aegypti, que causa el dengue.

El Aedes aegypti, el mosquito de la fiebre amarilla, es un culícido que puede ser portador del virus del dengue y de la fiebre amarilla, así como de otras enfermedades, como la chikunguña y la fiebre de Zika. Es miembro del subgénero Stegomyia dentro del género Aedes (al que pertenece el estrechamente emparentado Aedes albopictus, vector también del dengue).

El potencial de riesgo social de virus Zika puede estar delimitado por la distribución de las especies de mosquitos que transmiten el virus (sus vectores). La distribución mundial del portador más citado del virus Zika, el mosquito Aedes aegypti, se está expandiendo debido al comercio global y los viajes. La distribución del Aedes aegypti es ahora la más extensa jamás registrada -se encuentra en todos los continentes, incluyendo América del Norte e incluso la periferia europea-.

Síntomas

Los síntomas son similares al dengue, pero son más leves y por lo general duran de cuatro a siete días. Se desarrolla un cuadro agudo de exantema macular o papular, y puede venir acompañado de fiebre, artritis o artralgia, conjuntivitis no purulenta, dolores musculares, dolor de cabeza, dolores en la parte posterior de los ojos, los menos caracterizados son vómito y diarrea. Manifestaciones hemorrágicas se han documentado en una sola instancia, hematospermia. Los síntomas comunes incluyen una erupción cutánea maculopapular que comienza en la cara o tronco antes de pasar al resto del cuerpo, conjuntivitis, dolor en las articulaciones, fiebre de bajo grado y dolor de cabeza.11 En casos raros, el zika se complica por el Síndrome de Guillain-Barré.12 En términos generales es una enfermedad benigna sobre la cual no se reportan casos fatales.

Tratamiento

Todavía no hay un tratamiento específico para el zika, solo un manejo sintomático que consiste en descansar y en tomar paracetamol para el control de la fiebre. No se recomienda el uso de [aspirina]s por el riesgo de sangrado que acarrea. También se aconseja ingerir líquido en abundancia para paliar el que se pierde por diferentes razones. Para manejar el prurito ocasionado por la erupción, se pueden utilizar antihistamínicos.

Diagnóstico

El zika puede ser identificado mediante una prueba de RT-PCR en pacientes gravemente enfermos y por serología mediante la detección de anticuerpos IgM específicos a partir del quinto día posterior a la aparición de la fiebre. Es posible que se presenten reacciones serológicas cruzadas con otros flavivirus estrechamente relacionados, como el dengue. 13 14

Vector

El zika es un flavivirus transmitido por mosquitos estrechamente relacionados con el virus del dengue. El virus fue aislado por primera vez en 1947 a partir de un macaco en el bosque Zika, Uganda.

Prevención

Es un consenso que el virus se transmite por los mosquitos, por lo que el control del vector es un elemento esencial para reducir la incidencia de la enfermedad.

Se recomienda uso de pabellones y repelentes de insectos, instalación de mosquiteros en puertas y ventanas, lavar recipientes que guarden agua y taparlos, tirar botellas y llantas que no se utilicen, no tirar basura en la calle, limpiar floreros y cambiar su agua cada 3 días, si se acude o vive en zonas con clima tropical utilizar camisa de manga larga y pantalones largos.

Relación con microcefalia

A partir de noviembre de 2015, el ministerio de salud en Brasil ha emitido informes de alerta respecto a una posible conexión entre la enfermedad y un notable incremento de casos de nacimientos con microcefalia en el noreste de Brasil.

Fuente: Wikipedia, 2016.

Artículo principal: Fiebre de Zika

.

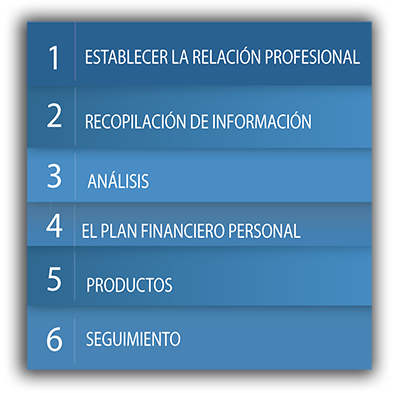

Beneficios de la norma ISO 22222

enero 24, 2016

¿Para qué sirve la norma ISO 22222?

Por Gustavo Ibáñez Padilla.

La norma ISO 22222 define el proceso de planificación financiera personal y especifica el comportamiento ético, las competencias y los requisitos de experiencia para los Planificadores Financieros Personales y para mejorar la transparencia y eficiencia del proceso de planificación financiera personal. El proceso de acreditación es la evaluación más detallada de la calidad y el servicio prestado al cliente.

La adhesión a la ISO 22222 proporciona a los clientes la confianza de que se beneficiarán de los mejores estándares profesionales disponibles en el mercado.

La adhesión a la ISO 22222 proporciona a los clientes la confianza de que se beneficiarán de los mejores estándares profesionales disponibles en el mercado.

Esta norma eleva la calidad de los niveles de servicio para los consumidores y establece un punto de referencia para los profesionales más allá de los requisitos reglamentarios mínimos actuales. En él se establecen requisitos para los Planificadores Financieros Personales, codifica las mejores prácticas en la Planificación Financiera en todo el mundo y aumenta la confianza del consumidor.

La norma ISO 22222 tiene un papel fundamental al proporcionar un punto de referencia aceptado internacionalmente que permite a los consumidores identificar los Planificadores Financieros que poseen los conocimientos adecuados, las habilidades, la ética y la experiencia para ofrecer el nivel de servicio deseado.

Fuente: Ediciones EP, 2016.

Ver: La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222

Más información:

La norma ISO 22.222 de Planificación Financiera Personal

Etiquetas: Norma ISO 22.222 de Planificación Financiera Personal, ISO 22222.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

El mundo en Davos

enero 23, 2016

China y el Mundo, en la montaña mágica de la nueva normalidad

Por Marcelo Cantelmi.

Billetes de yuanes y de dólares.

De pronto el mundo ha cambiado. No es tan súbito como parece, pero así se lo percibe. China ya no es lo que era y es más un espectro que marcha de un lado al otro espantando inversionistas y analistas que exageran por la impresionante destrucción de riqueza que ha marcado como nunca antes el inicio de este año. Pero China no es el origen ni el final de este abismo. Irán, satanizado hasta el extremo, juega ahora en las ligas altas como un aliado estratégico de Occidente, con destino de contrapeso en una región donde las potencias aún no han aprendido el valor del equilibrio. Arabia Saudita deja de ser el socio rico de Washington e intenta reconvertir su economía de rentista a competitiva llevando a la corona a alianzas con los halcones más grotescos del reino al costo de un fundamentalismo armado y un riesgo de guerras pequeñas o gigantes cada vez más amenazante. EE.UU, en un año electoral está en el borde de la recesión si ya no esta en ella. Según la Asociación de Fabricantes, la producción que crecía a un ritmo de 4,5% el año pasado, se derrumbó a un raquítico 0,9% en estas fechas y con los precios generales deflacionándose 0,1% nuevamente en diciembre. América del Sur se ha sincerado en sus carencias menos por convicción que por la fuerza de un realismo impuesto por la necesidad. Rusia, después de imponerse como un actor inevitable en una variedad de conflictos centrales para la geopolítica mundial, comienza a perder, también, en el único frente donde no puede vencer debido a su apremiante dependencia de los precios de la energía.

El fondo BRICs que unía a más de un tercio de la población mundial de un lado al otro del globo, fue una de las primeras insignias de lo que era y ya no es en desaparecer de los mercados después de haber configurado la promesa más rutilante de la periferia durante el auge de la década pasada. La razón por la cual Goldman Sachs archivó para siempre esas siglas, que había pronosticado para el 2020 como dueñas de un tercio de la economía global y motor del 49% del crecimiento planetario, es un básico a la vista de las noticias de este presente. Brasil y Rusia están en recesión; China ha reducido dramáticamente su ímpetu de crecimiento; Sudáfrica ahí era sólo una presencia simbólica y la India, es el único jugador que se mantiene a flote, pero con fuertes ajustes y dudosa perspectiva. El dinero huye de ese espacio como lo hace masivamente y a un mismo tiempo de toda la periferia. Debido a ese amontonamiento en la puerta de salida el mundo económico se retuerce y contrae.

Esa reacción de exagerado terror posiblemente no responda solo a la pura coyuntura sino a lo que puede estar exhibiendo de verdad este cambio. Hay analistas que advierten que lo que se está cerrando es la etapa que comenzó hace un cuarto de siglo con la enorme transformación que significo el final de la Unión Soviética. Esencialmente, las estructuras económicas que devinieron de la instauración de un hegemón triunfante que, como reflejo de un nuevo y exitoso orden mundial, motorizó un ciclo largo de acumulación del capitalismo. China jugó un papel relevante en esa amplia secuencia histórica como máquina reproductora de riqueza. Europa se unificó en esa fase como la otra pata del armado con un criterio cosmopolita del cual queda poco hoy de lo que imaginaron sus fundadores. Parece complejo pero no lo es. Y si, con justificación se lo percibe inquietante, el vicepresidente chino Li Yuanchao con voz suave y serena aconseja al mundo a acostumbrarse “a una nueva normalidad”.

Esa reacción de exagerado terror posiblemente no responda solo a la pura coyuntura sino a lo que puede estar exhibiendo de verdad este cambio. Hay analistas que advierten que lo que se está cerrando es la etapa que comenzó hace un cuarto de siglo con la enorme transformación que significo el final de la Unión Soviética. Esencialmente, las estructuras económicas que devinieron de la instauración de un hegemón triunfante que, como reflejo de un nuevo y exitoso orden mundial, motorizó un ciclo largo de acumulación del capitalismo. China jugó un papel relevante en esa amplia secuencia histórica como máquina reproductora de riqueza. Europa se unificó en esa fase como la otra pata del armado con un criterio cosmopolita del cual queda poco hoy de lo que imaginaron sus fundadores. Parece complejo pero no lo es. Y si, con justificación se lo percibe inquietante, el vicepresidente chino Li Yuanchao con voz suave y serena aconseja al mundo a acostumbrarse “a una nueva normalidad”.

No será sencillo. El viento que generó aquel tiempo fue de tal modo extraordinario que las economías en desarrollo fueron responsables del 70% del crecimiento mundial, un terco del total sólo por el ímpetu del Imperio del Centro.

Los chinos avisan ahora que el mundo debe adaptarse a una realidad en la cual un gigante moderado reemplazará a esa devoradora locomotora. El proceso en ese espacio tiene múltiples dimensiones. La transformación de una economía dependiente de las inversiones a otra de servicios y apoyada en el consumo con una perspectiva de crecimiento de su clase media hoy por encima de los cien millones de integrantes a más de 700 millones en el curso de los siguientes diez años. No hay toda esa población en la extensión de las tres Américas. Para ese salto China busca también convertir a su moneda en una de reserva junto al dólar y al euro y para eso la debe soltar. Pero, si lo hace, el yuan se devaluará recortando el ingreso de los chinos. La motivación al ahorro por la vía de créditos y la especulación en las bolsas continentales, es parte de esos intentos de mayor consumo que no han rendido como se buscaba.

El académico reformista Li Yining, uno de cuyos pupilos más desatacados ha sido el actual primer ministro Li Kequiang, le sugirió a The Economist que recién ahora el país está haciendo las cosas bien. Los años de enorme y veloz crecimiento “rompían con las reglas de la economía” destruyendo recursos naturales y dañando el medio ambiente. “La nueva normalidad”, el slogan preferido del presidente Xi Jinping, “coloca la economía en la dirección correcta”, apuntado a un crecimiento bajo y cambios estructurales.

Pero hay más que eso en el trasfondo. La bomba de la deuda que Estado y empresas acumulan en China es una de las palancas que fuerza el cambio. El Financial Times recordaba que esa masa es una de las más elevadas del mundo. El costo de su servicio creció de 12% del PBI hace tan poco como el 2009 al 20% ahora. Es por eso que observadores como George Soros, posiblemente una de las miradas más brillantes en el vértice del poder económico mundial, anuncia que Beijing se dirige a un inevitable “aterrizaje forzoso”, es decir menos y más abajo de todo porque la actual performance es intolerable. Y aclara la pesadilla global no ha terminado. “Es muy pronto para comprar”, aconseja. Pese a que todo ha caído «no hay señales de un piso».

La consecuencia de este reacomodamiento es un empinamiento del desempleo. Según la Organización Internacional del Trabajo se agregaran 2,4 millones de desocupados en los países emergentes. El año pasado el mundo reunía casi 200 millones de desempleados, en una escala creciente con respecto a los años anteriores. Eso debe traducirse en tensiones sociales o, en el caso europeo, en el encumbramiento de formaciones ultranacionalistas y neonazis o populistas al estilo de Podemos o Syriza, que están desmantelando con éxito, todas ellas, el sueño idealista de la Unidad Europea.

Es por eso que la cumbre de Davos que se proponía como una ventana de futuro se atragantó de presente. Hay un dato ahí que promueve algo más que la memoría. A comienzos del siglo pasado, en su novela La Montaña Mágica (Der Zauberger), el controvertido Thomas Mann describía en los hospitales para tuberculosos, que antes plagaban ese centro turístico, una sociedad que en su decadencia y confusión anticipaba la Primera Guerra Mundial. Eran, claro, otros tiempos.

Fuente: Clarín, 23/01/16.

Arabia Saudita prohibe el ajedrez

enero 23, 2016

Arabia Saudita, contra el ajedrez: “Es una pérdida de tiempo”

Insólita prohibición del Islam más conservador. Le decidió el gran mufti del país, quien además afirmó que el juego «favorece las apuestas y genera odio y enemistad entre los jugadores».

Sheikh Abdullah al-Sheikh, gran mufti de Arabia Saudita.

El Islam más conservador ahora prohíbe también el ajedrez. “Favorece las apuestas y es una pérdida de tiempo”, sentenció el gran mufti de Arabia Saudita, Sheikh Abdullah al-Sheikh, la máxima autoridad religiosa del país, de la corriente wahabita, la más conservadora del Islam sunita.

La fatua (el pronunciamiento legal en el Islam, emitido por una autoridad religiosa) fue lanzada durante un programa de televisión en el que el religioso da consejos y dictámenes para la correcta vida del musulmán.

El gran mufti justificó su decisión refiriéndose a un verso del Corán que prohíbe el juego de azar. El ajedrez, según sus palabras, “hace perder tiempo y dinero” y “genera odio y enemistad entre los jugadores”.

No es la primera vez que una autoridad religiosa islámica le declara la guerra al ajedrez. En Irán -otro país islámico, aunque de mayoría shiíta – el juego fue prohibido después de la revolución islámica de 1979 porque asociado con las apuestas. La prohibición duró hasta 1988.

A pesar de la fatua – que, aunque muchos musulmanes la siguen, no es legalmente vinculante- Musa Bin Thaily, presidente de la Asociación Saudí de Ajedrez, dijo que un torneo de ajedrez planeado para esta semana iba a hacerse igualmente. Según reporta el “Middle East Eye”, escribió en Twitter: “Muchas cosas se dicen ilegales y prohibidas por la religión en Arabia Saudita. Por ejemplo, los clérigos prohibieron los festivales musicales, pero están por todos lados”.

Al parecer para los musulmanes -que exportaron el juego a Europa tras haberlo aprendido de los persas- el ajedrez es una pasión que supera cualquier tipo de prohibición.

Al parecer para los musulmanes -que exportaron el juego a Europa tras haberlo aprendido de los persas- el ajedrez es una pasión que supera cualquier tipo de prohibición.

Fuente: Clarín, 22/01/16.

.

China, petróleo y dólar: Mercados complicados

enero 23, 2016

China, petróleo, dólar, un cóctel perplejo

Por Daniel Canedo.

Fue un miércoles negro (20/01/16) para los mercados financieros del mundo, negrísimo.

El petróleo volvió a caer y terminó en 27 dólares el barril, el precio más bajo en 12 años y con una caída superior al 50% respecto de junio del año pasado.

Wall Street cayó 3,4%, las europeas más de 4% y el Merval argentino, 4% con derrumbe superior al 6% en las acciones de YPF, la empresa más grande del país, que cotizan afuera.

Una tenaza entre los pronósticos pesimistas sobre el crecimiento de China y el baño de petróleo a nivel mundial que está provocando Arabia Saudita desató la caída mundial de acciones y bonos.

Los expertos definen un marco preocupante para la economía mundial: China, que crecía al 11% anual ahora lo hará al 6,4% y dejó de ser la locomotora del crecimiento.

El dólar se fortaleció a nivel global y los precios de las materias primas, con un ejemplo contundente en el petróleo, cayeron muy fuerte. En ese contexto América Latina ya no es lo que era.

Una pregunta obvia es ¿cómo queda la Argentina? Una primera respuesta es que la Argentina sojizada tiene cierto atenuante: la soja, principal producto de exportación, “sólo” bajó 16% en el último año, lejos de la caída del petróleo, pero también del 62% de caída en el precio del maíz o el 54% del trigo.

El gobierno ya jugó sus fichas, con la devaluación y la baja y eliminación de las retenciones, a que vengan dólares por un aumento de las exportaciones de soja.

¿Alcanzará la devaluación que llevo el dólar a $ 13,74 frente a un mundo en caída y un Brasil que empeoró sus pronósticos recesivos?

En la Casa Rosada apuestan a que a la Argentina no le faltarán dólares y, de hecho, aseguran que de los US$ 4.000 millones que se habían comprometido a ingresar las cerealeras, hubo US$ 1.500 millones que dejaron pendientes de liquidación para evitar una baja del precio del dólar.

Esa apuesta se basa también en una realizada del mercado: “el único negocio financiero de América Latina, hoy es la Argentina”, decía un ayer un conocido banquero que aseguró estar recibiendo a diario banqueros del exterior que preguntan sobre opciones para entrar en el país.

Pero dudas hay y muchas giran en torno a cómo terminarán las negociaciones con los fondos buitre que constituyen una traba para que el gobierno consiga financiamiento en el exterior.

El presidente del Banco Central confirmaba ayer en Davos que a corto plazo ingresaría un préstamo de bancos extranjeros por US$ 6.000 millones.

Ese préstamo, contra bonos que tiene el Banco Central, lleva semanas de idas y venidas de abogados que extreman el cuidado por eventuales riesgos de embargo que puedan surgir de medidas en favor de los fondos buitre.

Los banqueros dicen que hoy hay dólares para la Argentina, pero el haber caído en cesación de pagos todavía es una traba muy difícil de superar sin tener que pagar tasas siderales.

Y los dólares serán necesarios para mantener a raya su precio en el mercado en los próximos 60 días.

Dentro y fuera del gobierno se reconoce que, más allá de la crucial negociación con los fondos buitre, el principal tema económico a tener en cuenta es el traslado a precios de la devaluación y el resultado de las paritarias haciendo centro en el tema docente.

En la Casa Rosada se hacían los números para tratar de definir los paramentos de esa negociación.

Funcionarios de alto nivel sostienen que observan una desaceleración de los aumentos de precios en las últimas dos semanas.

Creían que, después de diciembre con su inquietante 3,9% de aumento (medición de la Capital) la inflación había descendido. Así lo sostuvo la consultora Elypsis que para las semanas del 4 al 17 de enero detectó aumentos de 0,7% y 0,4%.

Con esos datos, la consultora concluye que la inflación del último año es de 25,9%, un indicador que el Gobierno soñaría como parámetro para discutir los aumentos de sueldos de este año.

Los dirigentes gremiales pretenden subas superiores y un caso es el ahora opositor Hugo Yasky de la educación que pide paritarias semestrales y con más del 30%.

Lejos de esos reclamos, en el Gobierno piensan que la rebaja del impuesto a las Ganancias para los asalariados deberá jugar un rol fundamental a la hora de definir los aumentos.

Si bien no tienen cifras, dicen que “si el mínimo no imponible se fija en salarios de $30.000 brutos (netos $25.000)” y se modifican las escalas, eso representará mucha plata para mantener el poder de compra de la gente y eso es lo que queremos discutir”.

La negociación paritaria está en período de precalentamiento pero el trasfondo sigue determinado por lo que suceda con la inflación y las expectativas de inflación y, para eso, a su vez, será importante la consolidación del costado financiero y el problema será hacerlo en un mundo tan inestable y deprimido.

Está claro que el presidente Mauricio Macri le dijo a su equipo económico que no quiere un dólar movedizo y que, por ahora, los $14 sería un techo en el intento de “anclar” las expectativas de inflación.

El experto en consumo Guillermo Oliveto suele decir que para los argentinos hay dos precios relevantes: el dólar y el kilo de asado. Y resultan esenciales para definir la situación de las familias.

La tranquilidad de esos dos indicadores serán centrales en los próximos dos meses para poder avanzar sobre las expectativas de inflación y de alguna recuperación económica después de mediados de año.

Mientras tanto, y en forma casi simultánea al derrumbe de los mercados mundiales, el Banco Central pareció haberle puesto fin a su política de baja de tasas. O por lo menos, por ahora.

En la licitación de letras de anteayer mantuvo en 31% anual la renta para las colocaciones a 35 días, el mismo nivel que la semana precedente pero con una diferencia fundamental.

En la semana previa había conseguir absorber más de $20.000 millones. Esta apenas superó los $2.500 millones lo que podría estar indicando que los tenedores de pesos al 31% anual no estarían muy tentados a prestarle fondos al Estado.

Los ojos del mundo económico están concentrados en la reunión de Davos y los de los operadores relacionados con la Argentina, mucho más.

En medio del tembladeral en que está la economía mundial, para la Argentina conseguir financiamiento resulta esencial y hacerlo en condiciones acordes con las que consiguen los vecinos mejor posicionados sería un paso adelante.

Sin dólares no se financian importaciones ni se pueden recrear condiciones para pensar en volver a crecer.

El contexto no ayuda pero, una vez más la soja y una vuelta al financiamiento pueden atenuar el baldazo de agua fría que cayó sobre la economía mundial.

Fuente: clarin,com, 21/01/16.

.

No se deje ganar al Monopoly por sus hijos

enero 23, 2016

No permita que su hijo gane en Monopoly

Al embarcarnos en las primeras rondas de una partida de Monopoly, Theo, mi hijo de siete años, está seguro de sí mismo. “Te estoy ganando, mamá,” se jacta cuando llega a su estación de tren. Por primera vez, veo en mi hijo un contrincante real y empiezo a jugar de verdad.

Compro Boardwalk y Park Place y los lleno de hoteles. Él toma malas decisiones y tiene mala suerte y en ocho rondas está casi en bancarrota. Unas lágrimas caen de sus ojos. “¿Te hago un préstamo?”

Niega con la cabeza. “Se acabó”.

Mi marido dice que debería haber ofrecido a Theo una última oportunidad estratégica para que ganara. Él perdió la última vez que jugó contra nuestro hijo. “Está bien”, dice. “Me vio perder. Todos perdemos”.

Mi marido dice que debería haber ofrecido a Theo una última oportunidad estratégica para que ganara. Él perdió la última vez que jugó contra nuestro hijo. “Está bien”, dice. “Me vio perder. Todos perdemos”.

Durante las vacaciones, las familias gravitan hacia los juegos de mesa, disfrutando de memorias que se crean en torno a competencias amistosas. Diferentes filosofías de crianza pueden hacer complejo un juego simple. Por una parte, los niños deben sentirse apoyados. Por la otra, el mundo es un lugar difícil y perder es una parte vital del desarrollo, la resistencia y el coraje necesarios para triunfar.

“Todo el mundo se acuerda del niño en el parque que pateó la pelota hacia los árboles tras perder un partido”, dice Matthew Biel, un psiquiatra pediátrico en el Centro Médico de la Universidad de Georgetown. “A ese niño no le dieron las destrezas para recuperarse tras el fracaso. Nadie quiere ser ese niño”.

A los cinco o seis años, los niños empiezan a interesarse en los juegos competitivos. Esto es el principio de lo que el psicólogo de desarrollo Erik Eriksson llama la fase industriosa intensa, cuando los niños tienen la cognición suficiente para saber las reglas, calibrar probabilidades y juzgar el juego limpio. Por primera vez, empiezan a medirse frente a otros para establecer su lugar en el mundo. Si parece que su hijo de siete años está teniendo una crisis existencial tras perder un juego de Uno, es porque realmente la está teniendo.

“Uno tiene que reconocer que lo que está en juego es muy importante para los niños. No quiere decir que sean inmaduros. Están jugando a un nivel apropiado de seriedad”, dice Biel. “Es por eso que es tan divertido jugar con ellos”.

Divertido, sí, pero es la razón por la que una partida de Monopoly puede salirse de control. Aun así, los psicólogos parecen coincidir en que dejar en forma obvia que un niño gane después de los cuatro años es una mala idea.

Los niños en edad escolar saben cuándo usted no está esforzándose y podrían interpretar su rendición como una pérdida de fe en ellos. Tampoco debe ganarles con toda su eficiencia adulta. El niño no sólo dejará de jugar con usted, sino que podría aprender lo que los psicólogos llaman impotencia aprendida, el sentimiento de que el triunfo es imposible sin importar las probabilidades.

La solución, como comúnmente lo es en materia de ser padres, es falsear un poquito.

Para tener en cuenta

Los padres no deben dejarse ganar por un niño en forma evidente después de los cuatro años, dicen los expertos.

Monopoly fue creado por Charles Darrow en 1933 y está basado en Atlantic City, Nueva Jersey.

El juego se vende en 100.000 tiendas en 114 países y está disponible en 47 idiomas.

Más de 1000 millones de personas lo han jugado, estima Hasbro.

Bill Craver, padre de tres, dejó Wall Street hace varios años y trabaja en una micro cervecera de Carolina del Norte. Dice que si los adultos reciben ventaja (handicaps) cuando juegan golf, los niños deberían tener la posibilidad de repetir sus movidas en los juegos de mesa. “Mire, hay lecciones que se pueden aprender jugando. Pero, ¿tenemos que aprender esas lecciones cada vez que jugamos? No. Si mi hijo va a perder su reina en el ajedrez, le voy a preguntar si de verdad quiere hacer ese movimiento. Él sabe lo que estoy haciendo y nivela el terreno de juego”.

Suavizar o cambiar las reglas es particularmente común en juegos como Monopoly que se han pasado de generación en generación. Jonathan Berkowitz, vicepresidente sénior de marketing global para Hasbro Gaming, dice que las familias tienen diferentes reglas para el estacionamiento y el intercambio de tarjetas. Algunos jugadores incluso se prestan dinero entre ellos.

“El lado competitivo [de las personas] sale a flote jugando Monopoly”, dice Berkowitz. “Los adultos quieren competir también, pero si se hace bien, los niños también pueden emocionarse [jugando]”.

Berkowitz añade que aunque Hasbro no tiene una política oficial sobre la forma correcta de jugar, piensa que dejar que mi hijo gane fue una mala idea. “Tiene que perder para saber lo bueno que es ganar”.

Al parecer, las familias que más disfrutan jugando son aquellas que incorporan valores que van más allá de ganar una partida. A los niños se les felicita por su buena conducta y precisión táctica. Los padres hablan del juego antes y a menudo hay costumbres que incluyen ceremonialmente la crudeza del ganar o perder.

Jack Thompson es un gerente de inversiones y padre de gemelos de cinco años y otro hijo de dos. Después de lo que él llama un proceso de escrutinio elaborado, él y su esposa, Karin, una especialista geriátrica, introdujeron cinco reglas que aplican a sus vidas cotidianas y especialmente a los juegos con sus hijos. Cuando la competencia se vuelve demasiado dura, paran el juego y piden a sus hijos que muestren las características que les ayudarán a continuar. Les recuerdan suavemente que sean fuertes, pacientes, flexibles, agradecidos o serviciales. Cuando el niño ha conseguido ese atributo, o dice que lo ha hecho, el juego puede continuar. Al final, los niños tienen que darse la mano y decir “buen juego”.

“No es mi intención ser un hippie, pero no creo que estén listos para una competencia total”, dice Thompson. “Estamos practicando para los juegos de más adelante. Tiene que aprender los rituales”.

Este método de parar y evaluar el juego es muy útil para los niños que observan a sus padres para ver cómo la sociedad acepta el fracaso. Aunque los rituales parezcan forzados, si se empiezan a una edad temprana, como a los dos o tres años, preparan a los niños para la competencia real.

“Básicamente, usted necesita tener un plan”, dice Kenneth Barish, un profesor de psicología clínica en Weill Cornell Medical College en Nueva York, especializado en psicología infantil. “Explique el juego antes de comenzar. ‘Escucha, vamos a jugar Monopoly. Es un juego difícil. En la vida los negocios también son difíciles. A lo mejor ganas. A lo mejor pierdes, pero no puedes llorar si pierdes”.

Los padres, añade Barish, deberían tener en cuenta sus instintos y mirar cuidadosamente cómo sus hijos reaccionan al perder. “Cuando uno corre en el parque con un niño de dos años, deja que lo alcance, por supuesto que sí. Pero cuando tienen cuatro años corres más rápido y a los seis más rápido”.

Fuente: The Wall Street Journal, 23/12/15.

.

El peligro de los bonos corporativos emergentes

enero 22, 2016

La deuda de empresas de países emergentes amenaza el crecimiento global

ENLARGE

ENLARGE Detrás de las turbulencias que han caracterizado a los mercados este mes hay una inquietud más profunda sobre la posibilidad de que las crecientes deudas acumuladas en las economías emergentes, en especial de Asia y América Latina, amenacen el crecimiento de la economía global.

En los mercados emergentes crecen las dudas sobre la capacidad de las compañías más endeudadas para capear las futuras turbulencias. Las agencias crediticias aceleran las rebajas de las calificaciones de la deuda empresarial de países emergentes y los costos de endeudamiento están en alza. Los inversionistas se retiran de los activos de mayor riesgo que antes parecían atractivos. Se estima que cerca de US$500.000 millones salieron de las economías en desarrollo el año pasado, según el Instituto de Finanzas Internacionales, una entidad que agrupa a la banca.

En los mercados emergentes crecen las dudas sobre la capacidad de las compañías más endeudadas para capear las futuras turbulencias. Las agencias crediticias aceleran las rebajas de las calificaciones de la deuda empresarial de países emergentes y los costos de endeudamiento están en alza. Los inversionistas se retiran de los activos de mayor riesgo que antes parecían atractivos. Se estima que cerca de US$500.000 millones salieron de las economías en desarrollo el año pasado, según el Instituto de Finanzas Internacionales, una entidad que agrupa a la banca.

Después de ser el motor de la economía global durante años, los países emergentes están atrapados entre la desaceleración de sus economías y un menor acceso al crédito, lo que pone en riesgo la salud de sus endeudados sectores privados, que aprovecharon al máximo la era de las tasas de interés bajas.

Las repercusiones de las cesaciones de pagos se pueden propagar a toda velocidad. Los bancos internacionales han prestado US$3,6 billones a las compañías de los países en desarrollo mientras que los inversionistas extranjeros tienen en sus portafolios cerca de 25% en promedio de deuda local de los mercados emergentes.

La calificadora de riesgo Standard & Poor’s Ratings Services indicó que las cesaciones de pagos de empresas en las economías emergentes alcanzaron en 2015 su mayor nivel desde 2004. Las rebajas de calificaciones en las cinco mayores economías en desarrollo, excluyendo China, se sextuplicaron en los últimos dos años, a 154.

Las compañías se endeudaron en los últimos años al apostar por un fortalecimiento del consumo, un alza de los precios de las materias primas y una aceleración del crecimiento. Se equivocaron. Las economías en desarrollo crecieron en promedio por debajo de 4% en 2015, casi tres puntos porcentuales menos que la proyección que había hecho el Fondo Monetario Internacional en 2011, y los precios de los commodities se han derrumbado.

Las empresas de los países emergentes “se han apalancado para una tasa de crecimiento que podría ser el doble de lo que ha ocurrido en la realidad”, dice David Hensley, director de investigación económica global de J.P. Morgan Chase & Co. en Nueva York.

China, que representa un tercio del Producto Interno Bruto combinado de los mercados emergentes y más de la mitad de su deuda, es el epicentro del temor que sacude a los mercados. Un enfriamiento más abrupto de lo previsto en China ha estremecido a países de todos los continentes. El gobierno anunció el martes que la economía se expandió 6,9% el año pasado, su menor ritmo en 25 años.

Las grietas ya comenzaron a aparecer en sectores industriales afectados por el exceso de capacidad y el alto endeudamiento. La siderúrgica estatal Sinosteel Corp. extendió el mes pasado por tercera vez el plazo para hacer un pago de deuda. Varias empresas privadas tampoco pagaron bonos que vencían a fin de 2015 aduciendo el complicado entorno operacional y la escasez de dinero.

Los problemas de deuda no se limitan a China. Los acreedores están cobrando más por prestarles a empresas, lo que podría perjudicar a las compañías que buscan refinanciar su deuda. La tasa de interés de bonos de compañías no financieras de mercados emergentes subió en los últimos seis meses de cerca de 5,5% a casi 7,2%, según un índice elaborado por Bank of America Merrill Lynch.

Mientras tanto, crisis políticas también han puesto de punta los nervios de los inversionistas en países que no han logrado grandes avances en sus reformas estructurales, como Brasil, cuya economía entró en su segundo año de recesión. Casi 20% de sus exportaciones se dirigen a China.

América Latina, cuyas economías dependen de las exportaciones de materias primas, ha acusado el impacto del enfriamiento chino. A fines del año pasado, el gigante minero Glencore despidió en Chile a miles de trabajadores conforme cierra minas en todo el mundo para reducir sus niveles de deuda. La cesación de pagos del concesionario Automotores Gildemeister la semana pasada demuestra las amplias consecuencias del desplome de los precios de los commodities y la menor demanda china. La devaluación del peso chileno en los últimos meses encareció las importaciones justo cuando caían las ventas, lo que dejó a la empresa sin condiciones de pagar su deuda.

El desplome del petróleo ha causado preocupación de que Venezuela se vea obligada a incumplir pagos sobre sus US$120.000 millones en deuda externa, algo que profundizaría su crisis.

Muchas empresas latinoamericanas siguen siendo estatales o cuentan con el aval del Estado, lo que exacerba sus aprietos financieros. La deuda emitida por compañías total o parcialmente en poder del Estado ha aumentado 229% desde 2009 y podría contener grandes pasivos que no figuran en los balances, advirtió J.P. Morgan. El endeudamiento de la estatal Petróleos de Venezuela, por ejemplo, ha ayudado a inflar el déficit fiscal de Venezuela a 25% este año, frente a 15% en 2014.

La empresa de telecomunicaciones de Indonesia PT Trikomsel Oke Tbk. casi duplicó su deuda entre 2012 y 2015 como parte de su campaña para inaugurar cientos de locales en todo el país. Sus ingresos, no obstante, colapsaron después de que el crecimiento de la mayor economía del sudeste asiático cayó a su menor nivel en seis años y el poder de compra de los consumidores se vio mermado por el debilitamiento de la moneda. La empresa anunció en octubre que no estaba en condiciones de pagar cerca de US$150 millones en bonos en dólares singapurenses y entró en default sobre una deuda de US$460 millones.

Los problemas de Trikomsel se propagaron. El conglomerado japonés SoftBank Group Corp. realizó una rebaja contable del valor de su participación de 19,9% en la empresa y asumió una pérdida de 39.500 millones de yenes (US$336,6 millones).

Entre 2010 y 2014, las empresas de Indonesia aumentaron su endeudamiento en 41%. La deuda corporativa de los mercados emergentes creció 30 puntos porcentuales desde 2008, a 88% del PIB. La deuda de las compañías chinas llega a 130% del PIB. En Estados Unidos, en cambio, la cifra es de 70%.

El FMI acaba de reducir en 0,2 puntos porcentuales su previsión de crecimiento global para este año a 3,4%. El organismo advirtió que las dificultades por las que atraviesa la economía china y el contagio a los países emergentes podrían obstaculizar el crecimiento global. “Los países emergentes y en desarrollo afrontan ahora una nueva realidad”, advirtió Christine Lagarde, directora gerente del FMI ante un grupo de banqueros este mes. “Una nueva ronda de aversión global al riesgo podría conducir a nuevas caídas en los precios de las materias primas (…) y la depreciación de los tipos de cambio”.

De todos modos, muchos países están mejor vacunados contra un posible contagio que durante crisis anteriores en América Latina y Asia. Muchos han aumentado sus reservas en moneda extranjera, lo que les otorga municiones para contener las corridas del mercado y apuntalar el sistema financiero. Brasil, por ejemplo, incrementó sus reservas de 5% del PIB en 2000 a 20% del PIB en la actualidad. Las reservas de US$3,3 billones de China le han ayudado a eludir una devaluación violenta del yuan.

Muchas economías emergentes también disponen de un tipo de cambio más flexible, lo que amortigua las caídas al abaratar las exportaciones. En ocasiones anteriores, las tasas de cambio fijas generaron episodios de pánico en los mercados.

Debido en parte a estas razones, Sonja Gibbs, directora sénior de mercados de capitales del Instituto de Finanzas Internacionales, estima que las probabilidades de una recesión global son bajas. “Los vientos en contra de China y los mercados emergentes tendrían que ser muy fuertes”, acota.

Gibbs, sin embargo, no descarta que una ola de cesaciones de pagos en China repercuta en la economía global. La depreciación del yuan refleja las dudas en torno a la capacidad del gobierno para manejar la economía, observa. “Este es el mayor imponderable: ¿lograrán administrar este proceso de manera suficientemente efectiva para impedir la propagación de sus efectos?”, señala.

Fuente: The Wall Street Journal, 22/01/16.

.

Las propiedades de lujo en problemas

enero 21, 2016

El mercado de propiedades de lujo, otra víctima de la crisis económica

LONDRES — En agosto de 2014, cuando el mercado de la vivienda se disparaba, un condominio de dos habitaciones en uno de los barrios más caros de esta ciudad se puso en venta por 3,25 millones de libras esterlinas (US$4,64 millones), 67% más que el precio pagado seis meses antes.

LONDRES — En agosto de 2014, cuando el mercado de la vivienda se disparaba, un condominio de dos habitaciones en uno de los barrios más caros de esta ciudad se puso en venta por 3,25 millones de libras esterlinas (US$4,64 millones), 67% más que el precio pagado seis meses antes.

La propiedad, sobre Cadogan Gardens, en el distrito de Knightsbridge, aún no se ha vendido y las expectativas han sido revisadas a la baja. Su precio ha sido reducido tres veces, más recientemente al inicio de este año, a 2,5 millones de libras.

“Es una gran propiedad”, dice Sam Spring, agente de ventas de la oficina de Chelsea de la inmobiliaria Faron Sutaria, sobre el apartamento con pisos de nogal oscuro y electrodomésticos de alta gama. “Simplemente es un mercado muy sensible estos días”.

En los barrios más costosos de Londres, el auge inmobiliario llegó a su fin.

Los inversionistas adinerados, en su mayoría oriundos de Rusia, China y Medio Oriente, llegaron en masa a ciudades como Londres, Nueva York y Vancouver para comprar viviendas de lujo en los años posteriores a la crisis financiera de 2008. Los bienes raíces parecían una inversión segura. Los retornos se veían robustos comparados con las tasas de interés ultrabajas.

Ahora, la demanda se ha desacelerado no sólo en Londres, sino también en los principales mercados de vivienda alrededor del mundo.

Se prevé que los precios promedio de residencias de lujo en 10 ciudades alrededor del mundo, analizados por la firma inmobiliaria Knight Frank LLP, suban 1,7% este año, frente a 3% en 2015.

Los inversionistas extranjeros que contribuyeron al auge han tenido que lidiar con un debilitamiento de sus monedas, fuertes oscilaciones en los mercados bursátiles y el colapso de los precios del petróleo. En tanto, una amplia reforma de un impuesto británico a las transacciones incrementó el cargo sobre las ventas de montos altos y nuevos gravámenes sobre segundas residencias y propiedades en alquiler entrarán en vigor en unos meses.

En Nueva York, la demanda de residencias de lujo se ha enfrió el año pasado, señalan los agentes. En Miami, compradores sudamericanos y europeos podrían replegarse este año debido a la fortaleza del dólar. Asimismo, se prevé que los precios caigan en Hong Kong, Singapur y París, indica Knight Frank. El banco suizo UBS Group AG advirtió en octubre que los mercados de viviendas de Sídney, Vancouver, San Francisco y Ámsterdam parecen “considerablemente sobrevaluados”.

Las propiedades residenciales de lujo de Londres se habían convertido en uno de los activos más atractivos del mundo. Sin embargo, “el frenesí se ha desvanecido por completo”, afirma Manish Chande, socio sénior de la firma de bienes raíces británica Clearbell Capital LLC. Hace unos 18 meses, “todo se vendía como pan caliente. Ahora es totalmente lo opuesto”, dice.

Los precios en la zona céntrica de Londres, considerada como la mejor y que incluye propiedades de alta gama en distritos elegantes como Mayfair y Chelsea, cayeron 1,4% durante 2015, según la proveedora de datos Lonres. A algunos barrios les fue peor. En Knightsbridge, los precios cayeron 5,6% en noviembre frente a un año antes, según Knight Frank.

El volumen de transacciones en el segmento más alto del mercado londinense fue hasta 40% más bajo en diciembre que un año antes, según la agencia de compras Property Vision, y los inventarios de propiedades de lujo están en alza.

El impasse entre los compradores y los vendedores resultó en 2.712 viviendas de más de 1 millón de libras en venta en el centro del Londres al final de noviembre, 81% más que en enero de 2014, de acuerdo con la firma de asesoría de compras Huntly Hooper Ltd.

Aun así, en una señal de la restricción de liquidez, la brecha entre los precios de lista y de venta se está ampliando. La diferencia entre los precios iniciales y los valores de venta promedio en el centro de Londres alcanzó un récord de 19% en los tres meses hasta noviembre, según datos de Huntly Hooper. La disparidad había sido de 9% en el mismo lapso del año anterior.

Los compradores superricos de países de Medio Oriente y Asia ayudaron a impulsar los precios, pero las circunstancias financieras han cambiado drásticamente en el último año.

Los precios del crudo han caído por debajo de US$27 el barril. La demanda de algunos inversionistas de países productores de petróleo de Medio Oriente y África ha menguado, dicen agentes inmobiliarios. Los inversionistas de Medio Oriente representaron 4% de los compradores del centro de Londres el año pasado, comparado con 15% en 2014, según datos de la inmobiliaria Savills PLC.

La depreciación de las divisas ha mantenido al margen a inversionistas de Asia y otros mercados emergentes. La proporción de compradores de la región Asia-Pacífico cayó de 4% a 2% en 2015, según cifras de Savills. En China, la agitación bursátil en medio de preocupaciones sobre el crecimiento económico han llevado a la mayoría de compradores a enfocarse en propiedades recién construidas alejadas del centro histórico londinense, dicen los agentes.

En el mercado de propiedades de alta gama de Nueva York, la Reserva Federal indicó “una menor demanda y un exceso de oferta” en su sondeo regional de condiciones económicas de diciembre.

“Hay una desaceleración dramática en el mercado de superlujo”, dice Andrew Gerringer, director gerente de la consultora de nuevos proyectos Marketing Directors. “Cuando uno ve lo que ha ocurrido en los mercados financieros, genera un poco más de escalofrío”.

En One57, una torre de 90 pisos a un par de cuadras del Central Park, un condominio de cuatro habitaciones comprado por un inversionista europeo por US$20,3 millones en abril se vendió por US17,75 millones, según James Cox, agente de la firma de bienes raíces Compass.

Aunque el mercado inmobiliario de Nueva York en general sigue siendo sólido, dice Gerringer, la demanda de propiedades de más de US$20 millones se ha enfriado sustancialmente en el último año, y ha habido un impacto en el mercado de entre US$5 millones y US$10 millones.

En 50 United Nations Plaza, que tiene vistas del Edificio Empire State, los desarrolladores, Zeckendorf Development LLC y Global Holdings Inc., recortaron los precios en 5% en algunas unidades, si bien dijeron que las unidades más baratas en los pisos inferiores se han vendido a cerca del precio de lista.

En Sídney, los precios de las viviendas de lujo se dispararon 15% en 2015, según Knight Frank, pero se prevé que el alza sea de 10% este año.

Rich Simeon, director de la firma de bienes raíces Simeon Manners, está en espera para ver si la reciente sacudida en las bolsas chinas reduce la demanda de compradores asiáticos. “Es demasiado temprano para decir lo que va a suceder”, agrega.

Jo Eccles, de la agencia de compras Sourcing Property, dice que los compradores constituyeron la mitad de sus transacciones hace un año, pero que ahora la gran mayoría de sus clientes vive en Londres, muchos de ellos empleados de bancos de inversión. “La demografía ha cambiado enormemente”, asevera.

El acceso a capital también se ha vuelto cada vez más difícil para los compradores extranjeros expuestos a la caída del petróleo, dice Camilla Dell, socia gerente de la agencia de compras Black Brick. Señala que los compradores acaudalados de países africanos ricos en petróleo, como Nigeria, han tenido problemas de liquidez en los últimos seis a 12 meses.

—Laura Kusisto en Nueva York y James Glynn en Sídney contribuyeron a este artículo.

Fuente: The Wall Street Journal, 21/01/16.

.

Los inversores buscan seguridad

enero 21, 2016

Los inversionistas buscan cobertura ante la agitación en los mercados

Los precios del petróleo en Estados Unidos cayeron el miércoles por debajo de US$27 el barril en una nueva jornada negra para los mercados financieros que refleja los temores cada vez más intensos de los inversionistas acerca del crecimiento de la economía mundial.

Las bolsas retrocedieron en todo el mundo ante las preocupaciones de que el crecimiento de China y otras economías emergentes será más débil de lo previsto. China es un consumidor clave de materias primas y la reducción de las compras para su sector industrial probablemente hará que persista al menos durante meses el exceso de oferta que aqueja a los mercados de crudo y otros commodities.

El derrumbe de 6,7% registrado el miércoles ilustra el papel protagónico que han adquirido los precios del petróleo en la economía mundial. Aunque el desplome, que se ha prolongado por 19 meses, ha sido impulsado principalmente por un exceso de suministro provocado por un auge de la producción de las formaciones de esquisto en EE.UU., el debilitamiento de la demanda global podría retrasar un repunte de las cotizaciones hasta por lo menos 2017, estiman algunos analistas.

El derrumbe de 6,7% registrado el miércoles ilustra el papel protagónico que han adquirido los precios del petróleo en la economía mundial. Aunque el desplome, que se ha prolongado por 19 meses, ha sido impulsado principalmente por un exceso de suministro provocado por un auge de la producción de las formaciones de esquisto en EE.UU., el debilitamiento de la demanda global podría retrasar un repunte de las cotizaciones hasta por lo menos 2017, estiman algunos analistas.

Algunos economistas también advierten que los efectos positivos del abaratamiento del combustible en el gasto de los consumidores podrían ser contrarrestados por factores globales que numerosos analistas subestimaron cuando comenzó el descenso de los precios, como despidos, recortes en los gastos de capital de las empresas y menores ingresos fiscales.

Los recientes temores en torno a la fragilidad de la economía global también dejan de manifiesto los posibles límites de las políticas de los bancos centrales para estimular el crecimiento ocho años después de la crisis financiera.

En EE.UU., donde la Reserva Federal elevó en diciembre su tasa de referencia de corto plazo por primera vez en nueve años con el fin de reducir la dependencia de la economía del estímulo monetario, los datos anunciados el miércoles muestran un leve descenso de la inflación y una baja imprevista en la construcción inicial de viviendas durante diciembre.

En China, donde el gobierno busca nuevas formas de estimular la economía después de una fiesta de gasto e inversión financiada gracias a la deuda, el crecimiento de 2015 se situó en su ritmo más bajo de los últimos 25 años.

Los mercados emergentes son considerados cruciales para el crecimiento de la demanda de crudo en las próximas décadas. El consumo en las economías desarrolladas alcanzó o está cerca de alcanzar el máximo y tanto las personas como las empresas usan la energía de una manera más eficiente, dicen los economistas.

“Los inversionistas han empezado a aceptar que el crecimiento de los mercados emergentes ya no es el de antes”, indica Chris Graff, director de gestión de activos de RMB Capital, que administra cerca de US$4.300 millones. En el caso del petróleo, “cuesta ver (…) de dónde provendrá la nueva demanda (…) que absorba el exceso de suministro que hay en el mercado”, señala.

El Promedio Industrial Dow Jones cayó 249 puntos, 1,6%, para quedar en 15.767 puntos, su cierre más bajo desde el 25 de agosto de 2015. El indicador llegó a perder 565 unidades durante la jornada. El S&P 500 bajó 2,1% y el índice Compuesto Nasdaq, donde priman las empresas de tecnología, cedió 0,1%.

La carrera global por acaparar activos seguros hundió el rendimiento de los bonos del Tesoro de EE.UU. a 10 años, que llegó a 1,982%, el cierre más bajo desde el 14 de octubre, y menor que el 2,273% que rendía hacia el fin de 2015. Los precios de los bonos suben conforme los rendimientos caen.

Las turbulencias en los mercados se propagaron rápidamente a América Latina, donde el peso mexicano alcanzó la menor cotización de la historia frente al dólar y acumula un retroceso de 7,7% desde fines del año pasado. El repliegue propició la intervención del Banco de México, que vendió US$400 millones en dos subastas. México se ha visto afectado por el derrumbe de los precios del crudo. Mientras tanto, el índice Ibovespa, que agrupa a las mayores empresas que cotizan en la Bolsa de São Paulo, retrocedió 1,1% el miércoles y el real anotó su nivel más bajo ante el dólar desde septiembre de 2015, según la proveedora de datos Tullett Prebon vía FactSet.

El Fondo Monetario Internacional recortó el martes en 0,2% sus proyecciones de crecimiento global, a 3,4%, lo que aun así sugeriría una pequeña mejora respecto del 3,1% de 2015.

El petróleo ha sido uno de los grandes motores de los movimientos de los mercados en las últimas semanas. Las empresas han despedido a miles de trabajadores y recortado miles de millones de dólares en gastos desde mediados de 2014, cuando empezó la caída de los precios. El crudo acumula un descenso de 28% este año.

El gigante anglo-holandés Royal Dutch Shell PLC anunció el miércoles una caída interanual de hasta 50% en sus ganancias del cuarto trimestre y un recorte de costos de US$3.000 millones durante este año. La petrolera francesa Total SA probablemente reportará un repliegue de 20% en su ganancia neta ajustada de 2015, informó el miércoles su presidente ejecutivo.

“Hay mucha preocupación en torno a hasta dónde llegará el derrumbe de los precios”, reconoce Joseph Tanious, estratega sénior de inversión de Bessemer Trust, que administra unos US$105.000 millones. El precio del petróleo “tiene que estabilizarse para que disminuya la volatilidad en los mercados”, indica.

La consultora Energy Security Analysis Inc. (ESAI) señaló en un informe divulgado el miércoles que la demanda de petróleo por parte de China entre 2015 y 2030 crecerá 56% menos de lo que lo hizo entre 2000 y 2015. China, que tradicionalmente ha sido una potencia manufacturera, está en medio de una transición hacia una economía más dependiente del consumo que utiliza menos energía, explica Megan Wu, analista líder de Asia para ESAI. “Con tendencias de la demanda como estas, la oferta tiene que reaccionar”, añade.

La producción de petróleo ha demorado en ajustarse al derrumbe de los precios y algunas empresas y países la han aumentado con el fin de mantener su participación de mercado. “A menos que algo cambie, el mercado petrolero podría ahogarse en la sobreoferta”, lamentó la Agencia Internacional de Energía en un informe publicado el martes. El organismo estima que la producción de los países que no integran la Organización de Países Exportadores de Petróleo (OPEP) caerá en 2016, pero que buena parte del descenso será compensado por el alza de la producción iraní. Se espera que el país expanda su producción este año luego de que se levantaron las sanciones en su contra.

De todas maneras, numerosos inversionistas opinan que los precios del petróleo pronto tocarán fondo. La producción estadounidense ya está cayendo y los productores han cancelado las inversiones en nuevas perforaciones. “La producción está bajando en Estados Unidos y mientras más caigan los precios (…) mejor será para la demanda”, dijo David Pursell, director gerente del banco de inversión especializado en energía Tudor, Pickering, Holt & Co. “El mercado se acerca a su equilibrio”.

—Min Zeng en Nueva York, Anthony Harrup en Ciudad de México, y Jeffrey Lewis en São Paulo contribuyeron a este artículo.

Fuente: The Wall Street Journal, 21/01/16.

.

Temor en los mercados

enero 21, 2016

La economía no justifica el pánico de los mercados

Los mercados financieros entraron en pánico ante una brusca desaceleración económica que aún no ha hecho acto de presencia, y que puede que no lo haga.

Varios de las bolsas más importantes del mundo, como las del Reino Unido y Japón, están en territorio bajista, es decir, han retrocedido 20% desde su máximo. El Promedio Industrial Dow Jones acumula un descenso de 9,5% este año.

Sin embargo, si no hay señales de un estrés similar en la economía general, ¿por qué prestarles tanta atención a los mercados? Hay tres posibles razones por las que la ola de ventas en los mercados podría apuntar a preocupaciones económicas más amplias.

Sin embargo, si no hay señales de un estrés similar en la economía general, ¿por qué prestarles tanta atención a los mercados? Hay tres posibles razones por las que la ola de ventas en los mercados podría apuntar a preocupaciones económicas más amplias.

La primera es que se avecina una recesión, aunque todavía no aparece en los datos. Podría ser el turno de Estados Unidos, cuya expansión económica es la cuarta más prolongada de su historia y el mercado de valores es un indicador que anticipa, si bien propenso a errores, una recesión.

No obstante, las cifras de la economía no se están comportando como lo hacen en una fase previa a una recesión. Aunque el crecimiento de EE.UU. fue probablemente cercano a cero en el último trimestre de 2015, la generación de empleo se aceleró. La confianza del consumidor subió a principios de enero a pesar de las ansiedades sobre el mercado. La vivienda sigue siendo sólida: el número de permisos expedidos para nuevas construcciones aumentó en diciembre.

¿Qué pasa con el resto del mundo? “Un colapso del crecimiento en China… sería un evento determinante”, señaló recientemente Olivier Blanchard, ex economista jefe del Fondo Monetario Internacional. “Pero simplemente no hay ninguna evidencia de tal colapso”.

Es cierto que el crecimiento de China cayó en 2015 a 6,9%, su menor nivel de los últimos 25 años, pero esa es la tasa a la que el gobierno había apuntado por largo tiempo. Los datos de importaciones y exportaciones de diciembre sugieren que la economía se está estabilizando.

Las encuestas a los gerentes de compras de todo el mundo que elaboran J.P. Morgan y Markit muestran que la actividad global se frenó un poco en diciembre, pero a un nivel consistente con una tendencia de crecimiento normal a largo plazo.

Una caída de varios años en los precios de las materias primas y las exportaciones relacionadas ha hecho retroceder la actividad manufacturera en EE.UU. y en otras economías. Pero el derrumbe de los precios del petróleo tiene menos que ver con la disminución de la demanda —en realidad, el consumo chino sigue creciendo— que con un exceso del suministro.

El colapso de los precios a su vez ha castigado la inversión en energía. Torsten Slok, economista de Deutsche Bank, estima que ha caído desde 10% a 5% del total de las inversiones de capital. Eso significa que no puede descender mucho más.

La segunda posibilidad es que en lugar de que la debilidad económica esté provocando un pánico financiero, sea el propio pánico el que conduzca a una crisis o recesión. El desplome en el precio del crudo, por ejemplo, ha impulsado un salto en los rendimientos de los bonos emitidos por compañías energéticas y no energéticas. El diferencial entre los súper seguros rendimientos de letras del Tesoro de EE.UU. y los levemente menos seguros préstamos interbancarios en dólares a tres meses, conocidos como “TED spread”, un indicador de estrés financiero, ha subido.

Por otro lado, los bancos tienen poca exposición al sector de energía en comparación con la crisis de las hipotecas subprime en 2008 o la deuda de América Latina en 1982. Los reguladores los han obligado a reforzar sus reservas de capital y de liquidez.

La tercera posibilidad es que los mercados están perdiendo la confianza en los responsables de políticas, impulsados en particular por los acontecimientos en China y EE.UU.

Los líderes chinos cometieron errores en sus esfuerzos para impedir que la burbuja bursátil se desinflara y confundieron al mundo al devaluar el yuan en agosto pasado y de nuevo este mes. La política monetaria china es opaca y politizada, lo que significa que los extranjeros son escépticos ante la versión oficial de que todo es parte de un movimiento hacia una tipo de cambio determinado mayormente por el mercado. “Colectivamente, hemos perdido fe en la capacidad de las autoridades chinas para hacer siempre lo correcto”, dice Ángel Ubide, un ex gestor de fondos de cobertura que ahora se desempeña en el Instituto Peterson de Economía Internacional.

La Reserva Federal es transparente e independiente, pero los mercados no están de acuerdo con sus planes. En diciembre pasado, con un desempleo de 5%, comenzó a aumentar las tasas de interés de corto plazo con la intención de elevarlas a entre 2,5% y 2,75% hacia finales de 2017.

No obstante, la caída del precio del petróleo aleja aún más la meta de inflación de 2% de la Fed, con lo cual los mercados creen que la entidad se demorará más en normalizar las tasas.

La determinación de la Fed de subir las tasas es un viento en contra para el mercado de valores en lugar del viento de cola que había provisto con sus múltiples rondas de estímulo desde 2008.

Esto no es necesariamente un problema para la economía. En una reciente nota a sus clientes, Stephen Jen, que dirige la firma de asesoría de divisas SLJ Macro Partners, cuestionó la idea de que una ola de venta de acciones pueda justificarse sólo por la debilidad económica. “Podríamos hacer la pregunta opuesta de si Estados Unidos y la economía global han mejorado realmente 200% desde 2008, o 20% desde el máximo de 2007?”, aseveró.

Una preocupación más grande es que si se avecina una recesión o una crisis, los bancos centrales y los gobiernos no puedan, o no vayan, a ayudar. Los líderes de China descartaron una nueva ronda de gasto fiscal y créditos. La munición de la Fed equivale sólo al cuarto de punto porcentual de la tasa de interés que puede reducir, y otros bancos centrales no tienen ni siquiera eso.

Andrew Balls, ejecutivo de la gestora de fondos Pimco, sostiene que los mercados deberían revertir la tendencia cuando los precios hayan bajado lo suficiente o cuando anticipen alguna especie de “interruptor” que detenga las caídas como un recorte de tasas del banco central. “Estoy preocupado por la falta de interruptores en los bancos centrales”, señaló.

Fuente: The Wall Street Journal, 21/01/16.

.