Si está interesado en vivir una vida más larga y saludable, no hay nada mejor que una buena alimentación y el ejercicio -incluso pequeñas cantidades de ejercicio-. Un reciente estudio publicado en la revista The Lancet, que incluyó a cientos de miles de personas entre 1996 y 2008 encontró que hacer tan solo 15 minutos de ejercicio al día puede aumentar su vida útil en tres años.

Las personas que se mantuvieron en movimiento durante al menos 15 minutos al día, o 90 minutos a la semana, también tuvieron un riesgo de 14 por ciento menor de mortalidad por cualquier causa.

Además:

«Cada 15 minutos de ejercicio diario además de la cantidad mínima de 15 minutos al día redujo la mortalidad por todas las causas en un 4 por ciento, y la mortalidad por todos los tipos de cáncer en un 1 por ciento. Estos beneficios se aplicaron a todos a los grupos de todas las edades y de ambos sexos y en las personas con riesgos de enfermedades cardiovasculares.

Las personas inactivas tenían un riesgo 17 por ciento mayor de mortalidad en comparación con las personas en el grupo de volumen bajo”.

El Ejercicio Aumenta la Esperanza de Vida

El ejercicio es conocido por ser eficaz para prevenir las enfermedades de todo tipo que, naturalmente, le permitirá vivir más tiempo.

Por ejemplo, el ejercicio puede ayudarle a:

Disminuir su presión arterial

Combatir la depresión

Bajar de peso

aliviar el dolor crónico de la rodilla

Controlar la artritis

Disminuir su riesgo de diabetes y revertir la prediabetes

Reducir su riesgo de cáncer

Ralentizar el proceso de envejecimiento

Disminuir su riesgo de enfermedad cardiaca

Desarrollar huesos fuertes

Aumentar sus niveles de energía

Aumentar su CI y pensar mejor

Los investigadores han medido los cambios bioquímicos que ocurren durante el ejercicio, y encontraron alteraciones en más de 20 metabolitos diferentes. Algunos de estos compuestos le ayudan a quemar calorías y grasa, mientras que otros le ayudan a estabilizar el azúcar en la sangre, entre otras cosas.

Fundamentalmente, tener un peso saludable y hacer ejercicio regularmente crea un bucle de retroalimentación saludable que optimiza y ayuda a mantener saludables los niveles de glucosa e insulina al optimizar la sensibilidad del receptor de la insulina.

Y, como lo mencioné antes, la resistencia a la insulina impulsada principalmente por el consumo excesivo de azúcares y granos refinados, junto con la falta de ejercicio es el factor subyacente de casi todas las enfermedades crónicas que puede quitarle años a su vida.

Por ejemplo, las enfermedades cardíacas y el cáncer son dos de las principales causas de muerte entre las personas en Estados Unidos, y el ejercicio puede eficazmente ayudar a prevenir la aparición de ambos, principalmente al reducir los niveles de insulina. El ejercicio también ayuda a disminuir los niveles de estrógeno, razón por la que es particularmente potente contra el cáncer de mama.

El ejercicio también puede ser imprescindible para tratar exitosamente las enfermedades graves como el cáncer. De hecho, un nuevo informe publicado por Macmillan Cancer Support1 argumenta que el ejercicio debería ser parte del cuidado estándar contra el cáncer.

Este informe recomienda que se les indique a todos los pacientes que reciben tratamiento para el cáncer, involucrar el ejercicio de intensidad moderada durante dos horas y media a la semana. La investigación ha demostrado que el ejercicio puede:

Reducir su riesgo de morir de cáncer. Por ejemplo, el ejercicio reduce el riesgo de morir por cáncer de próstata en un 30 por ciento. Y un estudio previo realizado por investigadores de la Escuela de Medicina de Harvardencontró que las pacientes con cáncer de mama que hicieron ejercicio moderado entre tres a cinco horas a la semana redujeron sus probabilidades a la mitad de morir de cáncer, en comparación con las pacientes sedentarias.

De hecho, cualquier cantidad de ejercicio semanal aumenta las probabilidades de que una paciente sobreviva el cáncer de mama. Este beneficio también se mantuvo constante, independientemente si las mujeres fueron diagnosticadas a tiempo o después de que su cáncer se había extendido.

Reducir su riesgo de recurrencia de cáncer. La investigación ha encontrado que el ejercicio reduce el riesgo de recurrencia de cáncer de mama en un 40 por ciento

Aumentar sus niveles de energía y reducir al mínimo los efectos secundarios del tratamiento convencional contra el cáncer

Según Ciaran Devane, presidente ejecutivo de Macmillan Cancer Support:

«Los pacientes con cáncer se sorprenderían si supieran lo mucho que podría beneficiarles la actividad física en su recuperación y salud a largo plazo, en algunos casos, reducir sus posibilidades de tener que pasar nuevamente por la terrible experiencia agotadora del tratamiento.

No tiene que ser nada demasiado extenuante; hacer trabajos de jardinería, salir a caminar a paso ligero o nadar, todos cuentan”.

¿Qué Es Más Importante, la Alimentación o el Ejercicio?

En realidad, tan importante como es el ejercicio, sólo representa alrededor del 20 por ciento de los beneficios de salud que obtiene por llevar un estilo de vida saludable. La mayor parte de los beneficios en realidad se obtienen de una nutrición adecuada…

El Dr. Doug McGuff, autor del libro «Body and Science» explica cómo regresar a la forma de comer «paleo» –similar a la forma en que comían nuestros antepasados cazadores-recolectores–puede ayudarle a optimizar su salud y vivir una vida más larga y libre de enfermedad.

La dieta paleo no es una moda—está respaldada por la ciencia, un número creciente de médicos y defensores de la salud están adoptando este tipo de dieta de nuestros antepasados, lo que podría ser mejor que el ejercicio en términos de reducir la grasa corporal.

Durante el período Paleolítico, hace unos 12 000 años, la gente comía principalmente vegetales sin almidón, frutas, frutos secos, raíces y carne magra, incluyendo de avestruz y bisonte, así como vísceras y mariscos–muy lejos de la alimentación americana estándar.

Actualmente estos alimentos básicos saludables han sido sustituidos principalmente por el azúcar refinada, jarabe de maíz de alta fructosa, cereales, pan, papas y productos lácteos pasteurizados… que no le proporcionan ningún beneficio a su salud.

Durante el período Paleolítico nuestros antepasados no morían de enfermedades cardiacas, diabetes y cáncer–que son algunas de las principales causas de muerte de hoy en día, y que están relacionadas a la alimentación.

Los principales culpables que causan enfermedades en la alimentación moderna son los azúcares, sobre todo la fructosa y los granos. Si desea evitar las enfermedades cardiacas, colesterol alto, diabetes tipo 2 o incluso el cáncer, tendrá que restringir severamente su consumo de fructosa y de granos.

Mi Plan de Alimentación—Resumen de Conceptos Básicos

Si todavía está confundido acerca de lo que es una «adecuada alimentación», le sugiero revisar mi Plan de Alimentación, que está diseñado para guiarle a través de los cambios alimenticios de una manera detallada, desde el nivel de principiante hasta el intermediario y avanzado.

Cuando se aplica apropiadamente, puede mejorar la salud de casi cualquier persona. A continuación le presento un resumen de las recomendaciones básicas:

Limite fructosa a menos de 25 gramos por día. Lo ideal sería que también limitara la cantidad de fructosa de las frutas a 15 gramos por día, ya que es muy probable que consuma fructosa «oculta» incluso si come pequeñas cantidades de alimentos procesados o bebidas azucaradas

Limite o elimine todos los alimentos procesados

Elimine de su alimentación todos los productos de gluten y altamente alergénicos

Coma alimentos orgánicos siempre que sea posible, de preferencias cultivadas localmente

Coma por lo menos un tercio de sus alimentos crudos (sin cocinar), lo más que pueda soportar Aumente la cantidad de vegetales frescos en su alimentación

Evite los endulzantes artificiales de todo tipo

Reemplace todas las grasas trans (aceites vegetales, margarina, etc.) por grasas saludables como la mantequilla cruda o aceite de coco

Para volver a equilibrar su relación de grasas omega-3 y omega-6, tome un suplemento de omgea-3 de alta calidad, como el aceite de kril y reduzca su consumo de grasas omega-6 procesadas de aceites vegetales (grasas trans)

Tome mucha agua pura

Optimice sus niveles de vitamina D, ya sea a través de una adecuada exposición al sol, una cama de bronceado segura, o como último recurso, un suplemento de vitamina D3 por vía oral

Cinco Principios del Ejercicio

Regresando al ejercicio, la variedad es la clave. También es necesario tener cuidado con la intensidad o el nivel de dificultad. Cuando un ejercicio se vuelve fácil de hacer, es una señal de que necesita esforzarse un poco más duro y darle a su cuerpo un nuevo desafío.

Hay cinco tipos de ejercicios que convertirán su régimen de Peak fitness en un plan de ejercicio verdaderamente completo:

Entrenamiento en Intervalo (anaeróbico): Esto realmente es aeróbico y anaeróbico, pero la investigación muestra que la fase anaeróbica es mucho más importante. La mejor manera de acondicionar su corazón y quemar la grasa no es correr o caminar de manera constante durante una hora. En cambio, es alternar explosiones cortas de ejercicio de alta intensidad con períodos ligeros de recuperación. Este tipo de ejercicio, conocido como el entrenamiento en intervalo o entrenamiento tipo explosiones, puede mejorar dramáticamente sus capacidades de aptitud cardiovascular y quema de grasa. Otra ventaja importante de este enfoque es que disminuye radicalmente la cantidad de tiempo que tiene que hacer ejercicio, mientras que le da más beneficios. Por ejemplo, las carreras de velocidad intermitente producen altos niveles de compuestos químicos llamados catecolaminas, lo que le permite quemar más grasa debajo de la piel dentro de los músculos que está ejercitando. El aumento resultante de la oxidación de grasa aumenta la pérdida de peso. Por lo tanto, las explosiones cortas de la actividad a una intensidad muy alta pueden ayudarle a alcanzar un peso y nivel de condición física óptimos, en un corto período de tiempo. También promueve la producción de la hormona del crecimiento humano (HGH), conocida como «la hormona del ejercicio», que puede ayudarle a agregar vigor juvenil a sus años, además de promover la pérdida de peso y mejorar el desarrollo muscular.

Aeróbico: trotar en una máquina elíptica y caminar rápido, son ejemplos de ejercicio aeróbico, lo que aumentará la cantidad de oxígeno en la sangre y aumentar las endorfinas, que actúan como analgésicos naturales. El ejercicio aeróbico también activa el sistema inmunológico, ayuda a su corazón a bombear sangre de manera más eficiente, y con el tiempo aumenta su resistencia. Eso sí, no cometa el error de hacer ejercicios aeróbicos como su forma principal o única de ejercicio, que podría perderse de muchos de los beneficios de salud más potentes que ofrece el ejercicio…

Entrenamiento de Fuerza: Completar su programa de ejercicios con una rutina de entrenamiento de fuerza de un set le ayudara a asegurar que realmente este optimizando los posibles beneficios para la salud de un programa de ejercicio regular. Necesita muchas repeticiones para agotar los músculos. El peso debe ser lo suficientemente pesado para que lo pueda hacer en menos de 12 repeticiones, pero lo suficientemente ligero para hacer un mínimo de cuatro repeticiones. También es importante no ejercitar los mismos grupos musculares todos los días. Se necesitan por lo menos dos días de descanso para descansar, recuperar y desarrollar los músculos.

Ejercicios Core: su cuerpo tiene 29 músculos core ubicados principalmente en la espalda, el abdomen y la pelvis. Este grupo de músculos proporciona la base para el movimiento de todo su cuerpo, y el fortalecerlos puede ayudar a proteger y apoyar la espalda, lo que haría su columna vertebral y cuerpo menos propensos a las lesiones y le ayudara a obtener un mayor equilibrio y estabilidad. El yoga y Pilates son excelentes para fortalecer los músculos core, al igual que los ejercicios específicos que puede aprender de un entrenador personal. Centrarse en la respiración y concientización, junto mayor flexibilidad es un elemento importante para una aptitud total.

Estiramiento

Consejos Sobre el Ejercicios para las Personas con Problemas Crónicos de Salud

Recuerde que aunque este crónicamente enfermo, el ejercicio puede ser un aliado potente. Dicho esto, si tiene cáncer o cualquier otra enfermedad crónica, por su puesto necesitara adaptar su rutina de ejercicios de acuerdo a sus necesidades personales, teniendo en cuenta su resistencia y de salud actual.

Por ejemplo, es posible que a veces tenga que hacer ejercicio en una intensidad menor, o por períodos más cortos, pero siempre procure mantenerse en movimiento. Como se mencionó anteriormente, incluso los pacientes con cáncer deben enfocarse en hacer un mínimo de 2.5 horas de ejercicio a la semana, a una intensidad moderada, para aumentar sus posibilidades de una recuperación exitosa.

Siempre escuche a su cuerpo y si siente la necesidad de un descanso, tome un descanso. Pero hacer aunque sea unos pocos minutos de ejercicio al día es mejor que no hacer nada de ejercicio.

En caso que este experimentando un sistema inmunológico muy debilitado, es mejor que haga ejercicio en casa en lugar de ir a un gimnasio público. Pero recuerde que el ejercicio básicamente le ayudara a acelerar su sistema inmunológico, por lo que es muy importante continuar con su programa, incluso si tiene una enfermedad crónica o cáncer.

Según la información difundida por la Organización Mundial de la Salud (OMS), la inactividad física entraña un peligro cierto para la salud de las personas, particularmente entre los 30 y los 70 años de edad. Corroborando esa afirmación, numerosos estudios han estimado que, a nivel global, 3,2 millones de personas adultas mueren por esa causa, que ocupa el cuarto lugar entre los variados factores de riesgo que asedian la vida humana.

A estos datos internacionales corresponde agregar que investigadores argentinos han precisado recientemente que la falta de actividad es el antecedente que permite explicar el 17% de los fallecimientos por causas cardiovasculares ocurridos en nuestro país, ya sea por enfermedad coronaria o bien por accidentes cerebrovasculares (ACV) de los que fueron víctimas 7.278 personas en el transcurso del último año.

En este sentido, ha sido el equipo del Instituto de Efectividad Clínica y Sanitaria, afiliado a la Universidad de Buenos Aires (UBA), el que ha destacado las dimensiones del problema en el ámbito nacional.

Por su parte, Rosana Poggio, cardióloga del Centro de Excelencia en Salud Cardiovascular para el Cono Sur, expuso los resultados del 41er. Congreso de la Sociedad Argentina de Cardiología con respecto a modos de prevenir males de esa especialidad que se cifran en ejercicios, como efectuar caminatas a paso rápido al menos durante cinco días por semana y media hora por cada una de ellas. La mayoría de las personas, sin embargo, no cumplen con ese ejercicio que demanda tan poco esfuerzo y que resulta sumamente beneficioso para la salud.

Eso ha llevado a que el 56% de los Estados que son miembros de la OMS promuevan medidas destinadas a reducir la inactividad física en un 10% en un plazo que alcanza al año 2025.

Es positivo poner en claro que la actividad aconsejada también se cumple a través del trabajo que demanda la acción, es decir, por medio de juegos y de actividades recreativas e, incluso, de la realización cotidiana de las tareas domésticas, diferenciadas de los ejercicios físicos, que constituyen un aspecto metódico, estructurado y repetitivo de la actividad física.

Los beneficios de la actividad física se traducen, además, en una mejora del sistema muscular, de la salud ósea y del funcionamiento cardiorrespiratorio, reduce los riesgos de la hipertensión y de las enfermedades coronarias, como también de caídas y fracturas que suelen resultar muy peligrosas cuando más avanzada es la edad, y es fundamental para el equilibrio energético y el control del peso.

Un aspecto del mundo actual adverso es que los niveles de inactividad han crecido, en tanto que en los países donde el aumento de los ingresos es mayor, se ha tornado más evidente. En esas sociedades, en que prevalecen las labores intelectuales y el sedentarismo, tanto en el trabajo como en el hogar, el 41% de los hombres y el 48% de las mujeres no realizan la actividad física necesaria para la buena salud.

El presidente de la Sociedad Argentina de Cardiología, Roberto Pedro, hizo notar la falta de políticas sanitarias que muevan a la población. Para corregir esa falta, señaló la necesidad de que los profesionales de la salud, las asociaciones científicas y el mismo Estado trabajen en conjunto para reducir el problema del sedentarismo y mejorar la calidad y prolongación de la vida.

Herbalife inculca en Asia hábitos de vida positivos para un Envejecimiento saludable

Herbalife, una compañía mundial de nutrición, celebro ayer su segundo día anual de Nutrición, con eventos en 14 mercados en Asia Pacífico, incluyendo Australia, Camboya, Hong Kong, India, Indonesia, Japón, Corea, Malasia, Nueva Zelanda , Filipinas, Singapur, Taiwán, Tailandia y Vietnam. Este año, el Día de la Nutrición de Herbalife se centró en abordar cuestiones relativas a una población de Asia Pacífico de rápido envejecimiento, con el objetivo de inculcar hábitos de vida positivos para el envejecimiento saludable.

Según datos de las Naciones Unidas, se prevé que una de cada cuatro personas en Asia Pacífico sea mayor de 60 años para el 2050, y también se prevé que el número de personas de 60 años y más se triplique a 1,3 millones entre 2010 y 2050. Además, una encuesta reciente realizada por Herbalife y YouGov con 1,200 encuestados en Asia Pacífico reveló que la salud del corazón es el mayor problema de salud relacionado con el envejecimiento en la región, con un 32 por ciento de los encuestados que coinciden con esto, seguida por la salud del cerebro (24 por ciento) y salud de los ojos (16 por ciento). Sin embargo, una amplia mayoría de los encuestados (9 de 10) entiende que un cerebro sano y activo, un estilo de vida activo y buenos hábitos de nutrición son importantes para un envejecimiento saludable.

“Con una población de rápido envejecimiento en Asia Pacífico, se ha vuelto cada vez más importante que la gente sea consciente de las medidas que pueden tomar ellos mismos, para “una resistencia a la edad”. Aunque nuestra encuesta reciente reveló la comprensión generalizada sobre la importancia de un cerebro sano, un estilo de vida activo y hábitos nutricionales positivos para un envejecimiento saludable, todavía hay una necesidad de tomar medidas activas para mantener nuestra mente y cuerpo sano todos los días. A través del Día de Nutrición de Herbalife, esperamos inculcar hábitos de vida prácticos para ayudar a las personas a hacer frente a sus preocupaciones sobre la salud, y ponerlas en el camino correcto para llevar una vida larga y saludable”, dijo el Sr. William M. Rahn, Vicepresidente Senior y Director General de Herbalife Asia Pacífico.

Cada evento local del Día de la Nutrición de Herbalife contó con actividades de participación pública llenas de diversión que incluyeron sesiones de entrenamiento masivos dirigidas por expertos en acondicionamiento físico, sesiones de capacitación nutricional dirigidas por un miembro del Consejo Consultor de Nutrición de Herbalife, así como concursos de nutrición y acondicionamiento físico interactivos diseñados para la participación del público. Deportistas famosos, patrocinados por Herbalife, también hicieron apariciones especiales en sus eventos locales del Día de la Nutrición, con la oportunidad disponible para el público de conocer, saludar e interactuar con sus deportistas favoritos.

Además, el Día de la Nutrición de Herbalife también contó con actividades de recaudación de fondos en apoyo al programa Casa Herbalife de la Fundación Familia Herbalife, el cual proporciona fondos y asistencia de voluntarios para mejorar la nutrición de más de 50,000 niños en 15 países de Asia Pacífico.

Envejecimiento donde los factores extrínsecos contrarrestan los factores intrínsecos del envejecimiento, evitando que haya poca o ninguna pérdida funcional.

Herbalife Renueva su Identidad Visual y Corporativa Agregando un Componente Clave a su Logotipo

Desde su creación, hace 35 años, la empresa Herbalife está comprometida a realizar aportes positivos para facilitar la pérdida de peso, ofreciendo productos de alta calidad para una buena nutrición, promoviendo un peso saludable e incentivando a que la gente tenga una vida más activa.

Según una nota de prensa, Herbalife renueva su identidad visual y corporativa, sumando un componente clave a su logotipo: la palabra NUTRICIÓN, como una expresión tangible de su compromiso con la buena nutrición y vida saludable.

Herbalife es una empresa dedicada a la venta de complementos nutricionales y productos para el cuidado personal, respaldados por los últimos adelantos científicos en el campo de la nutrición.

Olivier De Schutter, el vocero principal de las Naciones Unidas en temas de malnutrición y hambre, declaró recientemente que la comunidad internacional debe “movilizarse para combatir la obesidad y las dietas insalubres”.

A través de su compromiso con una mejor nutrición, junto con la importancia del ejercicio físico, la hidratación y el descanso adecuado, Herbalife está haciendo todo lo que está a su alcance para ser parte activa de la solución.

Análisis comparado de la esperanza de vida con salud en la Ciudad Autónoma de Buenos Aires

Revista Población de Buenos Aires, Año 10, Vol 18, pág. 7-32.

Octubre de 2013

Análisis comparado de la esperanza de vida con saluden la Ciudad Autónoma de Buenos Aires

Por Matías Belliard, Cristina Massa y Nélida Redondo.

El artículo presenta los resultados de un estudio estadístico efectuado mediante la aplicación del método Sullivan para estimar la Esperanza de Vida Saludable (evs) de la población de la Ciudad Autónoma de Buenos Aires (caba) en el año 2010, a partir del Censo Nacional de Población, Hogares y Viviendas 2010 y de tablas de mortalidad de momento. El análisis contrastó indicadores de evs de la caba con los de la Provincia del Chaco ubicada en su antípoda desde el punto de vista del desarrollo humano y socioeconómico− y considera como patrón general los valores de la población total del país. Los resultados muestran que la caba tiene la esperanza de vida al nacer y a la edad de 65 años más elevadas de las tres poblaciones, al mismo tiempo que presenta las menores expectativas de años vividos con al menos una limitación permanente.

Es un imperativo ético ante la sociedad, cualquiera sea el signo de la administración política de turno en las distintas jurisdicciones del país, lograr un sistema sanitario con sus tres requisitos básicos: equidad, calidad y accesibilidad

Hospitales públicos de la red Ciudad Autónoma de Buenos Aires. Martes 28 de Enero, 2025. Centro de Salud Nivel 1: Parque Patricios 2 (CeSAC Nº 39).

.

Equidad, calidad y accesibilidad son los tres rasgos esenciales exigibles a un sistema público de salud. La mirada crítica no debe ser un impedimento para analizar y destacar lo que funciona bien (sin desconocer aspectos a corregir). Ante las turbulencias políticas propias de una democracia, y más allá de circunstanciales resultados electorales, que la consecuencia no sea deteriorar lo que debe ser preservado.

El acceso a servicios de salud de calidad en un marco de equidad como el que ofrece actualmente la salud pública de la Ciudad Autónoma de Buenos Aires (CABA) es una realidad concreta e innegable cualquiera sea el color político con el que se lo analice. Vale la pena estudiar el modelo aplicado para que otras jurisdicciones puedan replicar sus aspectos positivos y eventualmente corregir los negativos (siempre los hay), o para preservar el modelo en el hipotético caso de futuros cambios en la administración política de la ciudad. ¿Por qué cambiar lo que funciona bien? Detrás de este modelo de salud pública en la CABA hay claramente una estrategia sanitaria minuciosamente planificada (algo absolutamente infrecuente en nuestro país). Lo destacable del modelo para intentar replicarlo es que depende mucho más de la filosofía organizacional que de los recursos disponibles (aclaración importante cuando se toma a la CABA como referencia de algo).

Para dimensionar en términos estadísticos la magnitud del sistema público de salud de la CABA basta mencionar que se efectúan cien mil prestaciones por día y que un millón de personas se atienden en este sistema (de ellas entre el 30 y el 40% tienen algún tipo de cobertura de salud). El equipo de salud está integrado por 40.000 trabajadores que desarrollan su tarea en más de 80 efectores (instituciones del sistema).

Hospital Fernández. CABA.

.

La organización de la salud pública de la CABA responde a conceptos y criterios sanitarios en los que coinciden los expertos más destacados del tema. El concepto fundamental es haber diseñado redes integradas de cuidados progresivos con dos aspectos distintivos: la coordinación y la garantía de la continuidad de las prestaciones. Técnicamente, el corazón del sistema se basa en la integración de la estrategia sanitaria con la estrategia informática (tecnologías de la información). La estrategia sanitaria consiste en que la atención de la salud está organizada en centros de complejidad creciente de acuerdo con lo que requiera cada paciente. La base de la planificación ha sido poner el foco en la atención primaria de la salud mediante centros estratégicamente ubicados en la geografía de la CABA. Existen 49 Centros de Salud y Acción Comunitaria (Cesac) y 14 Centros Médicos Barriales (CMB) gracias a los cuales el sistema público de salud de la CABA busca la proximidad con los potenciales usuarios y, paralelamente, descongestiona la demanda en la red de hospitales públicos. De esta forma el vecino resuelve en la cercanía de su hogar un importante porcentaje de los motivos de consulta habituales (80%) y además tiene acceso a prestaciones de prevención y promoción de la salud. Este primer nivel constituye la puerta de entrada al sistema de salud pública de la CABA. El siguiente, denominado “nivel y medio”, ofrece una mayor complejidad para la atención descentralizada exclusivamente ambulatoria. Lo constituyen los Centros de Especialidades Médicas Ambulatorias de Referencia (Cemar), adonde son derivados los pacientes, de acuerdo con su patología, desde los centros del primer nivel.

El siguiente nivel (segundo) lo constituyen los 14 hospitales generales de agudos y 2 hospitales pediátricos para los pacientes que requieren observación o internación. En este nivel la novedad estratégica es que el funcionamiento responde al concepto de hospitales de cuidados progresivos con una mejor integración y armonización de las especialidades. Para patologías muy específicas el sistema cuenta con 18 hospitales especializados. El tercer nivel de la red se enfoca las internaciones crónicas –internaciones de larga estancia–, ya sea por el tipo de patología del paciente (como la recuperación de afecciones neurológicas), o en el caso de los pacientes que por su contexto familiar y social requieren un lugar de por vida.

Hospital de Pediatría Garrahan.

.

En los 34 hospitales se está desarrollando, mediante obras de infraestructura, una división funcional entre las áreas de atención ambulatoria (“de alto tránsito”) y las áreas de internación, cirugía y terapia intensiva (“de bajo tránsito”). Otro aspecto importante de la organización es la rehabilitación temprana de los pacientes. Una característica distintiva de la estrategia sanitaria es garantizar la continuidad de la atención de cada paciente mediante la trazabilidad de la historia clínica. La historia clínica electrónica es un instrumento esencial para lograr dicha trazabilidad. Los servicios de apoyo (laboratorio, imágenes, hemoterapia) han sido articulados y coordinados para lograr interoperabilidad. Aquí cumplirán un rol esencial los servicios de informática con software específicos, por ejemplo, para diagnóstico por imágenes. El centro regional de hemoterapia (en ejecución) centralizará y coordinará todo el procesamiento de sangre y hemoderivados del sistema. Esto optimizará aún más la eficiencia.

Toda esta planificación obedece a un aspecto conceptual que ha sido enfatizado por el ministrode Salud de la CABA, Fernán Quirós: tener una dinámica de red vs. una dinámica de prestador único. El Sistema de Atención Medica de Emergencias (SAME) es un verdadero estandarte del sistema público de salud de la CABA, reconocido por su eficiencia por todo el abanico de expertos en la materia y fundamentalmente por la comunidad.

Sistema de Atención Medica de Emergencias (SAME)

.

Como todo sistema complejo, tiene varios aspectos por mejorar. El que más se señala es al aspecto salarial del equipo de salud y, desde la perspectiva del usuario, un tema a perfeccionar es el sistema de turnos programados (a pesar de que en éste aspecto se han enfocado importantes recursos técnicos-informáticos). Un instrumento tecnológico incorporado para aumentar la agilidad y eficiencia es el servicio de telemedicina con teleconsultas que incluyen al SAME.

Información recientemente publicada por Clarín señala que se ha incrementado notoriamente el número de pacientes que son intervenidos quirúrgicamente en los hospitales públicos de la CABA. Los hospitales porteños realizaron más de 50.000 operaciones en 2024. Esto representa un aumento del 30 % comparando estas cifras con las correspondientes al año anterior. Según dicha información, para enfrentar esa mayor demanda se ampliaron los horarios de quirófano y se fortaleció el equipamiento quirúrgico. El análisis sociológico de esa demanda aumentada indica que hay sectores medios de la sociedad que han migrado desde el ámbito privado de atención de la salud hacia la salud pública de financiación estatal. Según el Ministerio de Salud de la CABA, el porcentaje de atención ambulatoria de personas que declaran no residir en la CABA es del 36 %. Respecto de los extranjeros sin DNI argentino, el registro es inferior al 1% y en su mayoría corresponde a atenciones por guardia.

Estos datos nos llevan a reflexionar sobre el rol de Estado en temas básicos como la salud. Desde esa perspectiva son sumamente interesantes los resultados de un trabajo del Centro de Estudios de Estado y Sociedad (Cedes) publicado por La Nación recientemente. Dicho trabajo de campo pone en evidencia que un porcentaje muy importante de la opinión pública (79% de los consultados) desea un Estado que brinde más servicios de salud, educación y obras públicas. Cuando el informe se enfoca en el “intervencionismo estatal”, el 90% de los consultados consideran que el Estado debe involucrarse en salud, educación, pobreza y seguridad. “La gente quiere un Estado mejor pero no prescindir de él”, es una de las conclusiones del informe según explican los sociólogos e investigadores Silvina Ramos y Luis Costa.

El modelo de salud pública de la CABA muestra virtudes indudables de planificacióny ejecución, apuntalado asistencialmente por un equipo de profesionales de la salud de excepcional nivel. Es un imperativo ético ante la sociedad, cualquiera sea el signo de la administración política de turno en las distintas jurisdicciones del país, lograr una salud pública con sus tres requisitos básicos: equidad, calidad y accesibilidad.

Dr. Roberto Borrone, Profesor consulto de Oftalmología de la Facultad de Medicina de la UBA. Hospital de Clínicas (UBA). Doctor en Medicina (UBA).

Es necesario un instrumento que permita diseñar y establecer políticas de Estado consensuadas, en un ámbito institucional independiente de la administración política de turno

.

¿Es razonable que en cada cambio de administración política estemos reconfigurando nuestro sistema de salud con un espíritu “refundacional”?; ¿es razonable que se tomen decisiones importantes en políticas de salud sin consultar a las instituciones representativas de los actores del sistema de salud? Abordar el tema de la salud choca contra una realidad cultural, dado que no es prioritario en las agendas políticas (cualquiera sea su signo) y, como lo ha señalado con acierto Carlos Vasallo Stella, tampoco parece haber alcanzado un estatus de preocupación social extendida al nivel de lo que sucede con la economía y la seguridad.

No se trata aquí de proponer una reforma del sistema de salud (largamente postergada e imprescindible) sino de sugerir un instrumento que, en el camino hacia ese objetivo, permita diseñar y establecer políticas de Estado de salud que sean consensuadas con todos los actores y expertos involucrados en este tema. El otro aspecto importante de la iniciativa es contar con un ámbito institucional que sea independiente de la administración política de turno para que las decisiones sean sustentables en el tiempo y no estén condicionadas por los vaivenes electorales que nos hacen oscilar entre sesgos ideológicos contrapuestos y circunstancias coyunturales de gran volatilidad.

.

La propuesta es denominar a ese organismo Agencia Nacional de Salud. En estas páginas esbozamos con el doctor Agustín Iglesias Diez esta idea hace más de 4 años, pero bajo la denominación de Consejo Asesor. Los hechos han demostrado que hubiera sido muy útil tanto para la administración anterior como para la actual haber contado con una agencia de las características que se propone en este artículo. Del seno de esta agencia surgiría en forma racional y natural la mejor reforma posible al sistema de salud, dado que sería el resultado de la opinión de los expertos y los actores que están inmersos en el sistema.

Como sabiamente lo expresó el doctor Aldo Neri, la mejor estrategia para superar lógicas resistencias al cambio y sobrevivir a conflictos de intereses sería aplicar un “gradualismo bien administrado” para lograr un sistema de salud superador. El perfil de la nueva agencia debería ser el de un organismo descentralizado de la administración pública nacional, con un régimen de autarquía económica y financiera. Sus decisiones deberían ser obligatoriamente consideradas por lo que podríamos denominar “la rama política circunstancial” de la salud conformada por el Ministerio de Salud de la Nación y el conjunto de ministros de Salud de las 24 jurisdicciones que integran el Consejo Federal de Salud (Cofesa) sumado al Consejo Federal Legislativo de Salud (Cofelesa) integrado por las comisiones de salud legislativas. De la interacción de la agencia con las estructuras políticas surgirán indudablemente resoluciones de calidad superior, sustentadas en un consenso amplio. Los objetivos de la agencia y del Ministerio de Salud serían claramente complementarios y no excluyentes. Las actuales autoridades tienen un contexto óptimo para abordar esta iniciativa estructural, dado que la sociedad está ávida de cambios racionales en la administración de los recursos públicos.

Las políticas de Estado en salud requieren, para lograr un diseño sustentable en el tiempo, una mirada equilibrada entre la gestión política circunstancial y la de los actores del sector, dado que es un tema cruzado por intereses muchas veces contrapuestos. La interacción de ambas perspectivas resulta imprescindible: la perspectiva técnica del largo plazo (la agencia) y la perspectiva coyuntural (la administración política de turno). Sin un acceso equitativo a un cuidado de la salud de calidad es impensable convertirnos en un país desarrollado.

El derecho a la salud fue definido en la constitución de la Organización Mundial de la Salud (OMS) en 1948 en los siguientes términos: “el goce del grado máximo de salud que se pueda lograr es uno de los derechos fundamentales de todo ser humano”. La Declaración Universal de Derechos Humanos (1948) se refiere al derecho a la salud como parte del derecho a un nivel de vida adecuado. El logro del objetivo de “salud para todos” –lema de la Conferencia Internacional sobre Atención Primaria de la Salud de Alma Ata, 1978–, depende del compromiso de considerar la salud como un derecho fundamental. En la Argentina, la Constitución Nacional de 1994 en su art. 75, inc. 22, otorga jerarquía constitucional a todos los tratados internacionales referidos al derecho a la salud suscriptos por nuestro país.

Un documento del grupo PAIS (Pacto Argentino por la Inclusión en Salud), organización interdisciplinaria de primer nivel enfocada en el sistema de salud, cuyo presidente es el doctor Adolfo Sánchez de León, expresa acertadamente: “La salud es un derecho inclusivo que se extiende no sólo a una atención médica oportuna y apropiada, sino también a los determinantes sociales de la salud (condiciones ambientales y laborales saludables). Otra importante organización de expertos en salud pública de imprescindible consulta y referencia es el Grupo Medeos, coordinado por el académico Jorge Neira. Se trata del capítulo de políticas públicas de salud del Foro para el Desarrollo de las Ciencias presidido por el doctor Miguel Ángel Secchi. En un documento emitido por el grupo Medeos se enfatiza: “Partimos de la premisa de que cualquier reforma o modificación sanitaria en la Argentina requiere del consenso previo de los actores del sector”.

¿Cómo debería estar constituida esta Agencia Nacional de Salud? La deberían integrar los representantes de todas las sociedades científicas del equipo de salud, de las instituciones universitarias de todas las profesiones que integran el equipo de salud, de las organizaciones de sanitaristas y economistas de la salud; de los directivos de las diferentes cámaras de financiadores e instituciones prestadoras de la salud, de las obras sociales, de las asociaciones gremiales del sector, de la industria vinculada a la salud y de las asociaciones de pacientes. Cada tema a tratarse merece y requiere la opinión de los actores directamente involucrados, para evitar el absurdo de que quienes deberían haber sido consultados se enteren con las decisiones ya consumadas. Esto ha generado múltiples marchas y contramarchas a lo largo de décadas.

.

La Argentina es un país federal en el cual las provincias no delegaronen el gobiernonacional las atribuciones vinculadas a la salud. Esto implica aspectos como el poder de policía sanitaria (habilitación de establecimientos) y la matriculación de médicos y demás profesionales del equipo de salud. En ese contexto de organización político-administrativa, el Cofesa, bajo la rectoría del ministro de Salud de la Nación, sería el interlocutor “político” imprescindible para interactuar con la Agencia Nacional de Salud. Las actuales autoridades nacionales han respetado el saludable ejercicio de reunirse periódicamente con el Cofesa. La interacción de este organismo político con la Agencia Nacional de Salud permitiría delinear políticas de Estado en salud de mayor consistencia que las eventuales políticas de gobierno en salud condicionadas por la coyuntura de cada administración política.

Diseñar políticas de Estado en salud significa disponer de una “hoja de ruta” que permita una planificación previsible a largo plazo y optimizar el uso de recursos. El “principio de escasez”, tal como nos enseñó Vasallo Stella, está íntimamente vinculado a un problema que excede nuestras fronteras, dado que los recursos en salud son limitados y “nunca serán suficientes para poder cubrir todas las necesidades”; por lo tanto, “la escasez obliga a priorizar las necesidades o metas para permitir la sustentabilidad del sistema”.

Es hora de disponer de un instrumento imprescindible en materia de toma de decisiones en salud. La futura Agencia Nacional de Salud, debería tener la posibilidad de generar en forma autónoma, iniciativas de consideración obligatoria por parte de la administración política de turno. Crear una Agencia Nacional de Salud sería un paso en la dirección correcta hacia un país previsible y desarrollado en el cual cada ciudadano tenga el cuidado de su salud garantizado y, sobre esa base, la posibilidad de concretar todas sus potencialidades. No hay nada más liberal que eso.

Dr. Roberto Borrone, Profesor consulto de Oftalmología de la Facultad de Medicina de la UBA. Hospital de Clínicas (UBA). Doctor en Medicina (UBA).

En salud, la única forma de gozar de libertad es tener un sistema equitativo y eficiente

Por Roberto Borrone.

El Gobierno tiene que dejarse ayudar por expertos y entender que entre una posición “estatista” y una “mercantilista” existen otras opciones racionales

“Cambio” y “libertad” son las dos aspiraciones que, según la mayoría de los analistas, generaron el significativo caudal de votos que apoyó al nuevo gobierno, autodefinido como libertario. El voto mayoritario ha expresado un deseo de “cambio” y que ese cambio se traduzca en una “dosis” de Estado que sea profesional y eficiente en sus prestaciones mediante una desregulación (“libertad”) que simplifique la vida y estimule el desarrollo económico.

Dentro de ese marco conceptual y con los riesgos que implica el análisis de eventos aún en desarrollo y que no están definidos, es oportuno analizar las probables implicancias de los artículos referidos al área de la salud en el Decreto de Necesidad y Urgencia (DNU) 70 / 2023.

Una primera consideración es que en materia de atención de la salud la única forma que tiene el paciente de gozar de verdadera libertad es disponer de un sistema de salud que sea equitativo y eficiente. Sin estas condiciones su libertad de elección es una entelequia, una construcción teórica, porque estará limitada en la vida real por una segmentación con barreras infranqueables. En el mejor de los casos sólo podrá elegir dentro de un “menú” predeterminado.

Vale la pena plantear algunos interrogantes centrales que interpelan al lector y obviamente a las autoridades competentes. ¿La salud es un bien transable? ¿Estamos todos de acuerdo en que el acceso equitativo a servicios de salud de calidad es un derecho básico? Dicho en otros términos: ¿estamos de acuerdo en que es inaceptable que haya una salud de “primera”, otra de “segunda” y otra de “tercera”, según capacidad de pago, cobertura y área geográfica de residencia? El medicamento, ¿es un “bien social” o un “bien de mercado”? ¿Estamos de acuerdo en que la venta de medicamentos (aun los de venta libre, con sus posibles efectos secundarios) conlleva una responsabilidad profesional (propia e indelegable del farmacéutico) y que no puede ser equiparada a la venta de hilo dental ni estar en manos de un empleado no profesional?

¿Estamos de acuerdo en que la prescripción obligatoria de medicamentos por su nombre genérico (droga), como lo establece el DNU, es aceptable sólo en un ámbito en el que exista un mercado de genéricos con estricto control de bioequivalencia y biodisponibilidad (efectividad terapéutica del producto)? ¿Estamos de acuerdo en que el concepto de salud pública abarca a todos los subsistemas de salud ? (La diferencia reside en la fuente de financiación.) ¿Estamos de acuerdo en que las enfermedades “huérfanas” (relacionadas con la pobreza) y las enfermedades raras (infrecuentes) no pueden quedar desatendidas por una visión mercantilista de la salud?

¿Estamos de acuerdo en que la construcción de un sistema de salud racional y equitativo comienza por el fortalecimiento del subsistema de salud de financiación estatal ( lo que habitualmente se denomina “salud pública”) como ocurre en casi todos los países que admiramos desde este punto de vista? ¿Estamos de acuerdo en que la diferencia de origen entre el subsistema de la seguridad social (obras sociales) y el subsistema de la medicina prepaga es el espíritu solidario de las primeras y el espíritu empresarial de las segundas ?

Si estamos de acuerdo en estas premisas, hay motivos para preocuparnos con lo planteado en el DNU en materia de salud y así lo han expresado entidades como la Academia Nacional de Medicina, la Asociación Médica Argentina y diversas sociedades científicas (médicas y farmacéuticas).

Era legítimo el reclamo de las empresas de medicina prepaga en cuanto a establecer una actualización de sus cuotas. En definitiva, el usuario de ese sistema sabe que ha establecido un vínculo contractual con una empresa y no con una sociedad de beneficencia. El punto es si en los servicios de salud, catalogados como uno de los servicios “esenciales”, el usuario debe quedar expuesto, sin regulación alguna, a los aumentos que dispongan las empresas. ¿Esto podría generar la tentación de una “depuración del padrón” ? (Afiliados con alto requerimiento de servicios por su edad que se “caen” del sistema por la elevación de las cuotas). Seguramente surgirán “planes low cost”, para contener a quienes se “caigan” del sistema, pero obviamente cambia el nivel de cobertura. Esto está en evolución.

Lo que ha llamado poderosamente la atención en la comunidad médica es que en el centro del escenario de las nuevas disposiciones ha quedado un subsistema (prepagas) que sólo atiende al 13 % de la población (6.000.000 de afiliados). Nada se ha resuelto respecto a la salud pública de financiamiento estatal. El otro punto que merece un análisis profundo es la equiparación de la medicina prepaga con las obras sociales, con el objeto de generar una competencia entre ambos subsistemas. ¿Quedarán realmente en igualdad de condiciones para competir? Si las cuotas de la medicina prepaga aumentan notoriamente, habrá seguramente una migración selectiva de pacientes de altos sueldos desde las obras sociales hacia ellas. ¿Esto producirá más inequidad entre los dos subsistemas al desfinanciarse las obras sociales?

Paralelamente, está claro que es irracional la existencia de más de 300 obras sociales de las cuales se calcula que el 70 % no está en condiciones financieras de cubrir el Programa Médico Obligatorio (PMO), conjunto de prestaciones básicas que por ley deben ser cubiertas a los afiliados. En definitiva, lo que el DNU establece en cuanto al área de la salud, no puede ser considerado un proyecto de sistema de salud.

Al inicio del artículo se enfatizó que una mayoría de la sociedad se expresó electoralmente reclamando un “cambio”. Es una excelente oportunidad para el nuevo gobierno de generar ese cambio en salud con un objetivo en el que todos estamos de acuerdo: lograr un sistema de salud equitativo y eficiente. A todos los que estamos responsablemente (y desinteresadamente) preocupados por el tema salud, nos ha llamado la atención que no se haya efectuado una consulta previa con las instituciones del equipo profesional de salud.

Desde estas páginas hemos sugerido la necesidad de crear un Consejo Asesor del Ministerio de Salud constituido por representantes de todas las entidades del equipo de salud, que asesore y permita diseñar políticas públicas de salud sustentables en el tiempo independientemente del color político de la administración de turno. El Gobierno tiene que dejarse ayudar por expertos de todos los subsectores de la salud y entender que entre una posición “estatista” y una posición “mercantilista”, existen en materia de salud opciones racionales intermedias que pueden permitir lograr ese doble objetivo de equidad con eficiencia.

A todos nos interesa, y mucho, que al Gobierno le vaya bien. Para que eso ocurra debe tener una actitud abierta y no clausurar el debate con quienes emiten observaciones efectuadas con honestidad intelectual. De lo contrario caería en el sesgo cognitivo denominado “martillo de Maslow” (“si la única herramienta que tienes es un martillo todos los problemas parecen un clavo”). Encerrarse en un fundamentalismo centrado en las leyes del mercado, al menos en salud, no es una opción racional. No perdamos otra oportunidad.

─Roberto Borrone es Profesor consulto de la cátedra de Oftalmología de la Facultad de Medicina de la Universidad de Buenos Aires (UBA); doctor en Medicina (UBA). Hospital de Clínicas “José de San Martín”.

Un ejemplo de abuso en el Sistema de Salud norteamericano

Venta corta y farmacéuticas

El tercer capítulo del documental DIRTY MONEY, emitido por Netflix, se denomina Venta corta y farmacéuticas. Se trata del caso de una farmacéutica llamada VALEANT, que mediante manejos financieros se convirtió en una de las más importantes, y ganó fortunas con sus acciones. Dichos empresarios compraban farmacéuticas pequeñas, con medicamentos muy específicos, y le subían el precio exageradamente, esto impactó gravemente en el sistema de seguro de salud. Operadores del mercado bursátil de compras y ventas de muy corto plazo empezaron a investigar la operatividad de la farmacéutica VALEANT, que compraba laboratorios medicinales con el lema “apostemos a la gerencia”, en particular la financiera, y no a la ciencia”, y aumentaban exponencialmente sus precios, en cientos o en ocasiones en miles de veces, damnificando a los usuarios de los medicamentos y a las aseguradoras de salud, con el gran encarecimiento de los servicios. Frente a la gran cantidad de personas que no podían pagar los medicamentos o eran llevados a la penuria, el caso llegó a dirigentes políticos como Hillary Clinton que los pusieron en evidencia y al Congreso norteamericano. Sobre esto último es muy interesante la parte de la interpelación que le hace un Subcomité del Senado presidido por la Senadora Collins, pero quien lleva adelante la interpelación a los principales accionistas y de esta empresa es la Senadora Claire McCaskill. Ella reconoce que es sorprendente que no hubiera nada ilegal, fuera de toda ética) y el estado norteamericano sea “impotente” para frenar ganancias exorbitantes o rentas extraordinarias de empresas en general, y en particular de aquellas que tienen que ver con la salud humana. El libre mercado, las ganancias de los inversores y la codicia prácticamente sin límites, están por encima de la salud humana y de las aspiraciones de la sociedad. Valeant se defendió de las acusaciones diciendo que «fija sus precios sobre la base de una serie de factores, incluidos los beneficios clínicos y el valor que llevan a pacientes, médicos, prepagas y la sociedad en su conjunto.» Dicen que los pacientes están protegidos de los aumentos por los seguros de salud y los programas de asistencia financiera que brinda la compañía, de manera que a nadie se le niega el medicamento que necesita.

Al relacionar el actuar de la empresa VALEANT, con el primer pilar del código de conducta Ética Empresarial: Conexión de la estrategia y las operaciones de la empresa con los valores éticos,podemos mencionar que NO se rigió bajos los valores morales y éticos que ellos mismos han implementado, los cuales podemos mencionar:

Resaltar el compromiso con el comportamiento ético y el cumplimiento a la ley. Establecer normas básicas de comportamiento ético y legal.

Aumentar la atención frente a problemas legales y éticos.

Describir situaciones en las que se necesita ser especialmente cuidadosos e indicar dónde y cómo obtener ayuda para abordar éstos y otros problemas éticos y legales.

Informarse respecto a los procedimientos para reportar violaciones conocidas o que se sospechen a las Normas o las leyes.

Prevenir y detectar las infracciones a las Normas y a la ley.

Así mismo podemos mencionar que han infringido sus propias leyes de competencia económica la cual dice: Se debe conocer y cumplir con las leyes de competencia económica, así como con cualesquiera otras leyes, reglas y reglamentos aplicables. Todas las leyes de competencia económica, sin importar de qué país provengan, son de extrema importancia. Estas leyes prohíben una amplia gama de transacciones o prácticas. Debemos entender que las leyes de competencia económica prohíben no sólo las acciones y conversaciones destinadas a fijar precios o repartir participaciones en el mercado, sino que también pueden prohibir las acciones concertadas por los competidores incluso con objetivos beneficiosos, como mejorar la seguridad o evaluar con mayor exactitud los productos. Este tipo de acciones pueden originar sanciones penales tanto para las personas involucradas como para Valeant.

Esta empresa canadiense figura en los documentales de Dirty Money pues hizo millones de dólares a costa de gente que necesitaba medicamentos específicos para vivir.

A diferencia de otras empresas del sector, Valeant no invertía gran parte de su capital en investigación y desarrollo, de hecho solo el 3% de su cartera de inversión radicaba en la búsqueda de nuevos medicamentos. En lugar de ello, invertían en acciones de otras compañías hasta adquirirlas completamente, devoraban a la competencia financieramente aprovechando las licencias y patentes ya aprobadas de estas otras empresas, con lo cual ganaban tiempo y el esfuerzo lo hacían otros.

Una vez que habían adquirido una cuota casi monopólica de cualquier medicamento, procedían a incrementar su precio, radicalmente. Una sola pastilla podía quintuplicar su precio en un solo año, algunos medicamentos incrementaban más aún su valor, pero todos los productos por lo menos duplicaban anualmente. Con este mecanismo, y vendiendo drogas vitales para el público, sus indicadores y ratios financieros se disparaban de manera record en Wall Street.

Cuando tu producto es inelástico y controlas casi en su totalidad a la oferta, resulta demasiado sencillo incrementar los precios a voluntad, es algo que Mike Pearson (Ex CEO de Valeant) tenía muy en claro. Sin embargo no hubo nada ilegal en los movimientos de esta empresa, los inversionistas sí perdieron millones de dólares en el valor de sus acciones (pues cayeron aproximadamente en un 90% a 2015) pero a la fecha los precios de los medicamentos permanecen inflados, y con márgenes de más de 400% pueden sentirse tranquilos pues tienen garantizadas sus ganancias en un mediano plazo.

El Seguro de Vida ha demostrado ser un pilar fundamental para la estabilidad financiera de individuos y familias a lo largo de la historia. Esta herramienta, que a menudo pasa desapercibida en el tumulto de las finanzas cotidianas, ha protegido y empoderado a innumerables personas en tiempos de crisis y cambio. Al explorar su evolución y analizar sus beneficios, se revela una narrativa de resiliencia y seguridad económica.

Un Respaldo histórico

Desde sus inicios en el siglo XVI, el Seguro de Vida ha sido un faro de seguridad financiera. La que se considera la primera operación análoga al seguro de vida de la que se tiene constancia data del año 1583, en Londres. Es un documento que sobrevivió al tremendo incendio de Londres de 1666.

El comerciante y matemático inglés, John Graunt, considerado uno de los padres de la demografía moderna, ya reconocía en el siglo XVII la importancia de esta herramienta al afirmar que “la muerte es democrática; puede golpear a cualquiera en cualquier momento”. Estas palabras resaltan la esencia misma del seguro de vida: brindar protección contra lo inesperado.

.

Mitigando Riesgos y Asegurando el Futuro

En la actualidad, el Seguro de Vida desempeña un papel crucial al mitigar riesgos y garantizar un futuro financiero estable. Los individuos y las familias que poseen pólizas de seguro de vida cuentan con un colchón financiero que les permite enfrentar situaciones inesperadas, como enfermedades graves o fallecimiento prematuro. Esto se traduce en una paz mental invaluable.

Impulso a la Inversión y el Emprendimiento

Al analizar el impacto del Seguro de Vida en la economía, los expertos señalan que esta herramienta fomenta la inversión y el emprendimiento. Al saber que cuentan con un respaldo financiero en caso de adversidad, los individuos están más dispuestos a tomar riesgos, invertir en negocios y emprender proyectos innovadores. Esta confianza en el futuro contribuye al dinamismo económico de una sociedad.

Warren Buffett, el legendario inversor y CEO de Berkshire Hathaway, frecuentemente emplea la conocida cita “el seguro es como un paracaídas; si no lo tienes el día que lo necesitas, no lo necesitarás nunca más”. Estas palabras sintetizan la esencia del seguro de vida como una red de seguridad para los emprendedores y visionarios que buscan cambiar el mundo.

La renombrada economista Janet Yellen, ex presidenta de la Reserva Federal de los Estados Unidos, subraya este punto al afirmar: “La existencia de un robusto sistema de seguros de vida es una piedra angular para el crecimiento económico sostenible y la estabilidad financiera”.

Fortaleciendo la Economía Familiar

A nivel individual, el Seguro de Vida juega un papel crucial en la protección de la economía familiar. Imaginemos a una madre soltera que, gracias a una póliza de seguro de vida, puede garantizar la educación de sus hijos incluso si ella no está presente físicamente. Esta situación, lejos de ser una excepción, es un testimonio de cómo el Seguro de Vida puede ser el ancla que permite a las familias superar los desafíos financieros.

.

Cifras que hablan por sí mismas

Los datos respaldan estos argumentos. Según la Asociación de Marketing e Investigación de Seguros de Vida (Life Insurance Marketing and Research Association, LIMRA), en los últimos años, el Seguro de Vida ha pagado decenas de miles de millones de dólares en beneficios a familias en todo el mundo. Este flujo de recursos ha sido esencial para evitar el colapso financiero de numerosas familias y ha permitido a los beneficiarios mantener su calidad de vida y perspectivas futuras.

Aplicaciones prácticas en nuestra vida diaria

Es imperativo que cada individuo considere el Seguro de Vida como una parte integral de su plan financiero. Al evaluar nuestras necesidades y objetivos a largo plazo, este instrumento se erige como un pilar de estabilidad y crecimiento económico. Asesorarse con expertos financieros y elegir la póliza adecuada es un paso fundamental.

Al invertir en el Seguro de Vida, no solo estamos protegiendo nuestro propio futuro, sino que también estamos contribuyendo a la salud financiera de la sociedad en su conjunto. Es un acto de responsabilidad individual que tiene un enorme impacto colectivo.

El Seguro de Vida es más que una simple póliza; es un escudo financiero que ha resistido la prueba del tiempo y ha demostrado ser una herramienta indispensable en la protección y promoción de la estabilidad económica. Aprovechemos esta invaluable y accesible herramienta para construir un futuro más seguro y próspero para nosotros, nuestras familias y nuestra sociedad.

La crisis en el sector ha escalado a un nivel que no tiene antecedentes; se necesitan respuestas concretas, porque está en juego un bien esencial sin el cual no se puede cumplir un proyecto de vida pleno

Estamos transitando el tramo preelectoral de unos comicios que determinarán qué tipo de administración tendrá el país en múltiples aspectos que tienen una influencia directa en la vida de todos los argentinos. Si bien es cierto que la evolución de la economía prevalece claramente sobre otras preocupaciones, la crisis en el sector de la salud ha escalado en los últimos meses a un nivel que no tiene antecedentes por su magnitud. En ese marco, propongo una serie de preguntas que los candidatos presidenciales y sus respectivos equipos técnicos vinculados al tema salud deberían tener en cuenta.

.

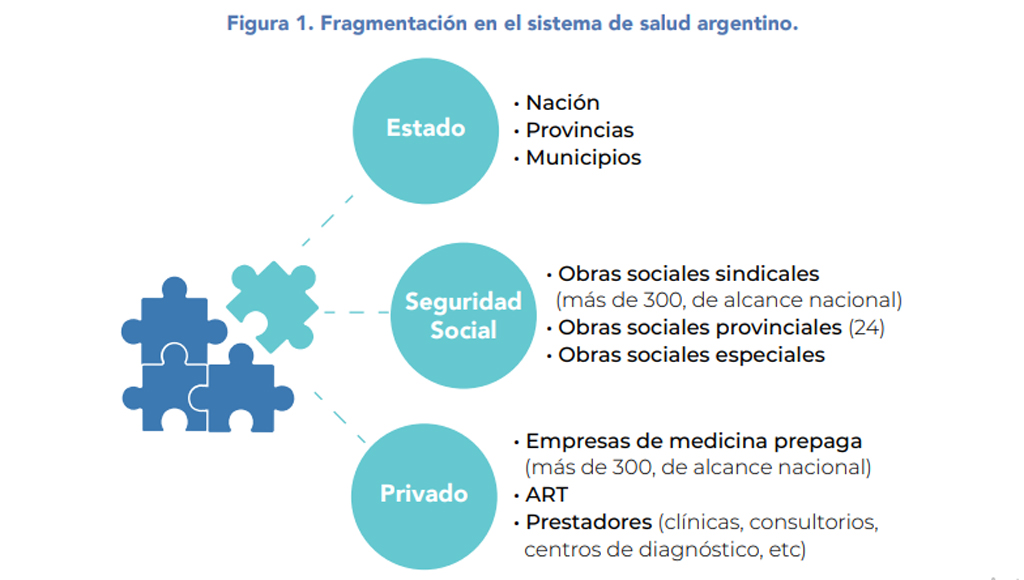

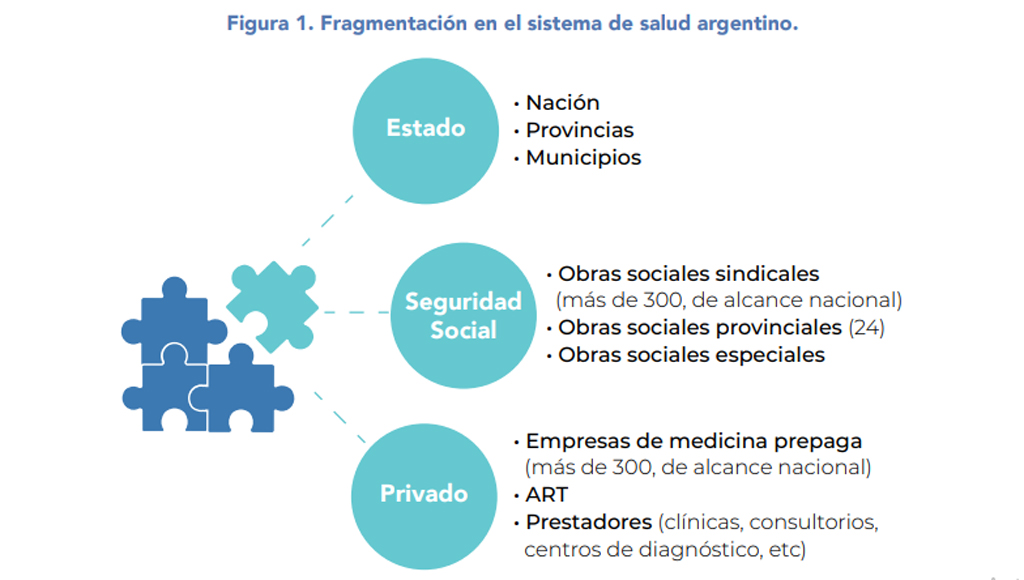

Los diagnósticos sobre nuestro sistema de salud han sido repetidos hasta el hartazgo. En virtud de la etapa decisiva que estamos viviendo en la vida política de nuestro país, necesitamos respuestas concretas. El “qué” se debe hacer debe estar indisolublemente ligado al “cómo” se planea hacerlo. Ya sabemos que nuestro sistema de salud presenta una fragmentación que no existe en otros países. Coexisten en él, sin ninguna integración ni articulación, tres subsistemas: el público, el de la seguridad social (obras sociales sindicales, provinciales y PAMI) y el de las empresas de medicina prepaga. Al funcionar como compartimentos estancos, la consecuencia es que, si bien la Argentina dedica globalmente un porcentaje importante de su PBI a la salud (10%), lo hace en forma ineficiente.

.

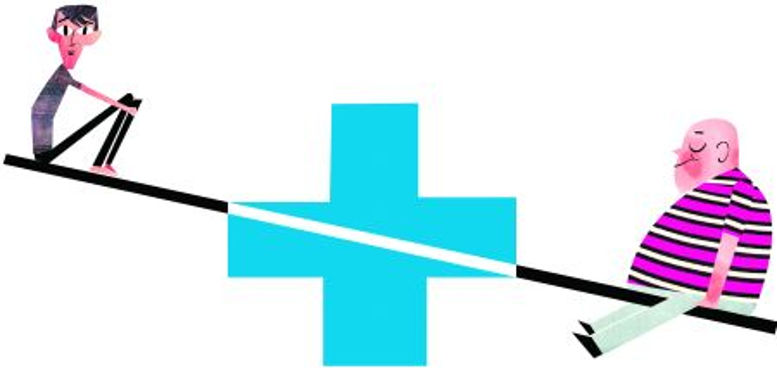

Pero el problema más grave es que la calidad del servicio de salud que se recibe depende del área geográfica en la que resida el paciente y del tipo de cobertura que tenga. Es muy cruel traducir esto en palabras, pero existe una medicina de primera, otra de segunda y otra de tercera, sin que esos niveles necesariamente estén vinculados (y esto hay que destacarlo) a los diferentes subsistemas a los que puede pertenecer el paciente. No es infrecuente en nuestro país –dependiendo de las instituciones– recibir una excelente atención en el subsector público y una deficiente atención en el sector privado, aunque esto parezca un contrasentido

En síntesis, tenemos dos problemas básicos en el sistema de salud: inequidad e ineficiencia. Aquí, entonces, surgen las preguntas para los candidatos. ¿Qué plan tienen para resolver la inequidad e ineficiencia de nuestro sistema de salud? ¿Tienen pensado articular los tres subsistemas, descentralizar en las provincias la coordinación de la atención de la salud generando seguros de salud provinciales con integración público-privada? ¿Están de acuerdo con optimizar la gobernanza nacional a cargo del Ministerio de Salud de la Nación coordinado con los ministerios de Salud provinciales (Cofesa)? ¿Cuál es su posición respecto del subsidio a la oferta y el subsidio a la demanda ?

.

Otra temática que deberían tener en cuenta los candidatos y sus equipos técnicos es la impactante crisis que están transitando los profesionales de la salud, específicamente la crisis generada por la escasa remuneración que perciben los que cuidan nuestra salud en los tres subsistemas. La consecuencia directa de este problema es que las nuevas generaciones de médicos están decidiendo no dedicarse a las especialidades clínicas, dado que la remuneración del trabajo intelectual médico que se despliega en la consulta médica está en su nivel histórico más bajo. Esto se traduce en que, en especialidades críticas, comienza a existir un grave déficit de profesionales. Este es el caso de la pediatría, la neonatología, la clínica médica, la medicina familiar, la terapia intensiva, la psiquiatría, entre otras. La segunda consecuencia de esta situación es que están emigrando muchos colegas jóvenes, en tanto que otros ejercen parte de su semana laboral en países vecinos, en los que cobran honorarios que triplican a los percibidos en nuestro país.

En este sentido, ¿qué plan tienen los candidatos y sus equipos para mejorar los sueldos y honorarios –según corresponda– de los profesionales de la salud? ¿Están pensando en nuevas formas de contratación? ¿Qué piensan hacer para estimular la dedicación a especialidades médicas críticas? Por otra parte, todos estamos de acuerdo en que el derecho a la salud tiene que convivir en un delicado equilibrio con la sustentabilidad del sistema. Entramos aquí en el escenario de los amparos de salud que los pacientes interponen ante la Justicia para acceder a prestaciones (por ejemplo, nuevas medicaciones y cirugías) que diferentes coberturas niegan a sus afiliados en forma reiterada por no estar contempladas en el Programa Médico Obligatorio (PMO). Surgen entonces más preguntas: ¿cómo planean implementar la Agencia de Evaluación de Tecnologías Sanitarias? ¿Consideran modificar el Programa Médico Obligatorio? ¿Cuál será la estrategia ante enfermedades de alto costo?

Un tema que merece especial consideración es el PAMI. Sus dos características principales consisten en que se trata de la obra social con mayor número de afiliados y, por obvias razones etarias, debe hacer frente a una alta demanda de prestaciones. Es un imperativo ético ofrecer a los pacientes del PAMI una óptima calidad prestacional. La libre elección del prestador por parte del paciente y la libre inscripción de prestadores debería ser la base de la organización, junto a rigurosas auditorías externas. Es inmoral que un PAMI centralizado sea una inmensa “caja” a disposición de la administración política. También son inmorales la sobreprestación o la subprestación como conductas “adaptativas” al pago por prestación o al pago capitado, respectivamente, cuando no existe el debido control. En este sentido, entonces: ¿hay algún plan para descentralizar el PAMI? ¿Se piensa en implantar la libre elección de prestadores por parte de los pacientes y la libre inscripción de prestadores? ¿Se implementará el pago por prestación o el sistema capitado?

.

Por otra parte, deberían enfocarse con especial atención los temas vinculados a la salud mental. Es público y notorio que la ley de salud mental ha generado controversias. También son muy evidentes las dificultades que deben enfrentar pacientes y familiares involucrados en este tipo de patologías para hallar contención, tratamiento y rehabilitación adecuados. ¿Hay, entonces, planificada una revisión de la ley de salud mental?, ¿en qué aspectos?

Finalmente, una cuestión de gran importancia en relación con futuras inversiones en infraestructura en salud es la necesidad de jerarquizar el nivel primario de atención de la salud. Ese nivel, organizado en centros multidisciplinarios estratégicamente distribuidos, permite resolver un elevado porcentaje de consultas y cumplir un rol fundamental en la promoción de la salud y en la prevención. Descongestiona, además, la demanda de atención en los hospitales, optimizando así el funcionamiento de estos para la atención de mayor complejidad. A futuro, entonces, ¿se piensa en la necesidad de generar Centros de atención primaria multidisciplinarios adecuadamente equipados?

.

Esperemos obtener respuestas concretas a estas preguntas, dado que está en juego un bien esencial (nuestra salud) sin el cual nadie puede cumplir en plenitud su proyecto de vida.

─Roberto Borrone es Profesor consulto de Oftalmología de la Facultad de Medicina de la Universidad de Buenos Aires (UBA). Doctor en Medicina (UBA).

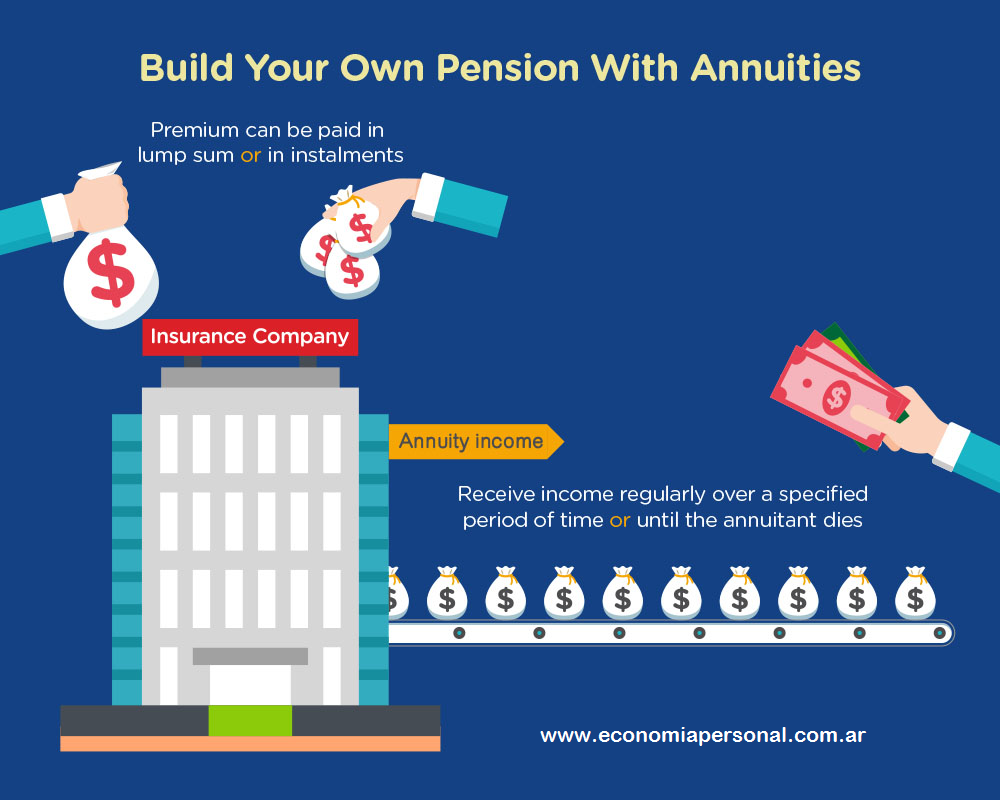

Acerca del Porqué las Compañías de Seguro de Vida son más sólidas que los Bancos

Por Gustavo Ibáñez Padilla.

En estos días de convulsión e incertidumbre en los mercados financieros es pertinente reflexionar sobre dos tipos de entidades, pilares de la economía de nuestra sociedad: Las Aseguradoras de Vida y los Bancos.

Las Compañías de Seguro de Vida y los Bancos son dos tipos de instituciones financieras que tienen objetivos y estructuras de negocios distintos. Mientras que los bancos se enfocan en captar depósitos y otorgar préstamos, las compañías de seguros de vida se especializan en ofrecer productos de protección y ahorro a largo plazo. Por lo tanto, es natural que la gestión de riesgos y seguridad financiera de estas dos entidades difiera significativamente. A continuación, analizaremos las razones por las cuales las compañías de seguro de vida son consideradas más seguras que los bancos.

Estructura de activos y pasivos

Una de las principales diferencias entre los bancos y las compañías de seguro de vida es su estructura de activos y pasivos. Mientras que los bancos tienen una gran cantidad de pasivos en forma de depósitos, las compañías de seguros de vida tienen una gran cantidad de activos en forma de reservas de seguros y ahorros de los clientes. Esto significa que las compañías de seguros de vida no están tan expuestas al riesgo de retiradas masivas de fondos por parte de los clientes, como pueden estar los bancos -las temidas corridas bancarias, como acaba de ocurrirle al Silicon Valley Bank-. Además, por su marco regulatorio, las compañías de seguro de vida tienen una política de inversión muy conservadora, centrándose en inversiones a largo plazo y reduciendo así el riesgo de fluctuaciones en los mercados financieros.

.

Plazo de negocio

Otra razón por la cual las compañías de seguro de vida son consideradas más seguras que los bancos es debido al plazo de negocio. Los bancos otorgan préstamos a corto plazo, mientras que las compañías de seguro de vida tienen un enfoque a largo plazo. Las políticas de seguros de vida son diseñadas para durar décadas, lo que significa que las compañías de seguros de vida tienen un flujo de caja constante y predecible, lo que les permite invertir en activos de bajo riesgo a largo plazo. Además, la mayoría de los productos de seguros de vida requieren pagos regulares de primas, lo que significa que las compañías de seguros de vida tienen una fuente estable y previsible de ingresos.

.

Flujo de caja

Otro factor que contribuye a la seguridad financiera de las compañías de seguros de vida es su flujo de caja. Las compañías de seguros de vida tienen un flujo de caja muy predecible y estable, lo que les permite planificar sus inversiones y pagos de reclamos con precisión. Además, las primas que se pagan por los seguros de vida se consideran un gasto fijo para los clientes, lo que significa que las compañías de seguros de vida tienen una base estable de clientes fieles.

Regulaciones y supervisión

Por último, las compañías de seguros de vida están sujetas a regulaciones y supervisión por parte de muy estrictos organismos de control, lo que garantiza una mayor seguridad para los clientes. Estos organismos de control establecen requisitos de solvencia y capitalización que deben cumplir las compañías de seguros de vida, lo que garantiza que las compañías tengan suficiente capital para pagar los reclamos de los clientes. Además, las compañías de seguros de vida están obligadas a publicar regularmente detallados estados financieros, lo que permite a los clientes y a los organismos de control evaluar la real salud financiera de la compañía.

.

Además, los productos que ofrecen (seguros de vida y anualidades) están diseñados para garantizar la protección financiera de los clientes y cumplir con los requisitos regulatorios. Las compañías de seguros de vida están obligadas a mantener reservas adecuadas para garantizar que puedan hacer frente a los reclamos de los clientes en caso de que sea necesario. También deben cumplir con los requisitos de capitalización y solvencia para garantizar que tengan suficientes recursos para cumplir con sus obligaciones financieras.

Conclusiones

En definitiva, las compañías de seguro de vida son consideradas más seguras que los bancos debido a su estructura de activos y pasivos, su enfoque a largo plazo, su flujo de caja constante y predecible, así como las regulaciones y supervisión que están sujetas. Esto no significa que las compañías de seguros de vida no estén expuestas a riesgos financieros, como las fluctuaciones en los mercados financieros y los eventos catastróficos, como desastres naturales o pandemias. Sin embargo, su enfoque conservador de inversión y su exigente gestión de riesgos les permiten reducir estos peligros y proteger la seguridad financiera de sus clientes.

Es importante destacar que los clientes deben evaluar cuidadosamente diversas compañías de seguros de vida antes de adquirir annuities o pólizas de seguros de vida, ya que la seguridad financiera de una corporación es un factor importante a considerar. Los clientes deben buscar compañías de seguros de vida con una buena reputación, fuerte solvencia y capitalización, y un historial comprobado de pago de reclamos. Al hacerlo, pueden estar seguros de que su patrimonio invertido en un producto de vida o inversión está protegido y asegurado por una compañía de seguros de vida confiable y estable.