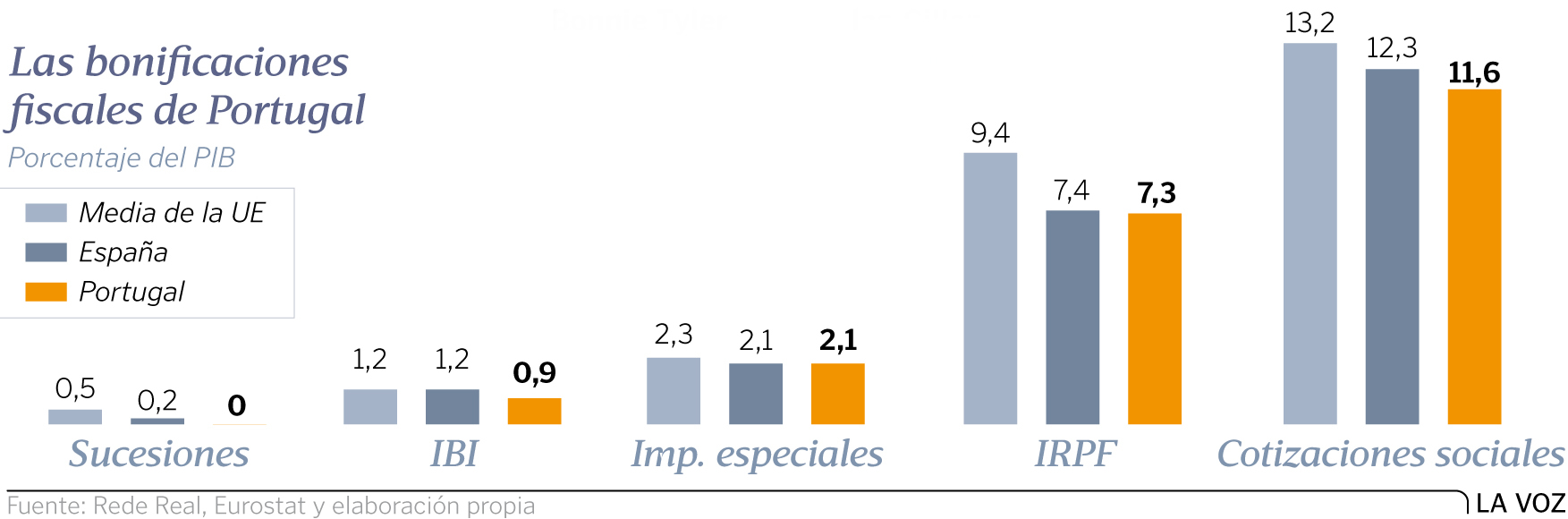

Portugal se convierte en paraíso fiscal para extranjeros ricos y famosos no residentes

Tributan al 20 % en el IRPF y no pagan impuestos de patrimonio, de sucesiones ni por donaciones.

Por M. Sío Dopeso.

Famosos instalados en Portugal

VIGO — En Portugal todo el mundo es bienvenido. Y si llega con una buena cartera, mejor. Es más que una cuestión de hospitalidad. Aunque a simple vista el país aplica un tributación similar a la del resto de los territorios de su entorno, el silencioso pero creciente goteo de famosos y dueños de grandes fortunas que se hacen residentes revela la existencia de un atractivo régimen fiscal al que la consultora PwC se refiere como «el secreto fiscal mejor guardado de Europa».

Las bonificaciones fiscales de Portugal .

¿Qué es lo que ha llevado a la cantante Madonna, al imán Aga Kahn IV o al actor John Malkovich a instalarse en Portugal? La facilidad para conseguir la residencia o visado dorado (golden visa) es el principal incentivo que muchos millonarios están aprovechando para establecerse en el país vecino. «Si se es ciudadano no comunitario y se inicia una actividad empresarial con al menos un millón de euros de inversión, automáticamente se concede este permiso», explica el despacho de abogados Telles de Abreu, con delegaciones en Lisboa y Oporto. «También se puede conseguir a través de fincas raíz, invirtiendo a partir de 350.000 euros en zonas de rehabilitación urbana, o de 500.000 euros en el resto», aclaran.

Portugueses 183 días al año

Este despacho, que está especializado en el asesoramiento de extranjeros que se quieren establecer en Portugal, constata un creciente número de clientes. «Históricamente, Portugal no ha sido objetivo de inversores internacionales. Sin embargo, en los últimos años, esta tendencia se ha invertido, y presenciamos un aumento cada vez mayor de la búsqueda de oportunidades de inversión por parte de extranjeros. También detectamos un destacado aumento del número de extranjeros que eligen Portugal para establecer su residencia durante todo el año o parte de él», explica Telles de Abreu.

Este interés de ciudadanos comunitarios, y también de fuera de la UE, por Portugal se explica además por un régimen fiscal específico para los residentes no habituales que, en la práctica, se traduce en una exención fiscal aplicable a la gran mayoría de las rentas de origen extranjero.

«Hablamos de la figura fiscal de los residentes no habituales, una categoría tributaria en la que entran todas aquellas personas que se trasladen a Portugal con intención de vivir allí 183 días al año o de comprar una propiedad en la que establecerse a medio plazo», afirma Diego Sánchez de la Cruz, profesor en IE University.

Desde el 2009, este régimen especial permite que los residentes no habituales paguen un tipo único del 20 % sobre todos sus ingresos obtenidos en suelo luso, con independencia del montante alcanzado. «Esto permite que una renta alta pague un tipo similar al que abona una renta baja. Pero esta ventaja es apenas el comienzo. Y es que, además, todos los ingresos percibidos del extranjero están exentos de tributar, de manera que dichas rentas no están sujetas al pago del impuesto sobre la renta», asegura el analista económico.

Una vez adquirida la condición de residente fiscal no habitual, este régimen favorable se mantiene durante un período de 10 años consecutivos.

Fuentes del Ministerio de Finanzas de Portugal explican que las medidas fiscales tienen un objetivo claro: «Mediante la aplicación de un régimen tributario ventajoso sobre el impuesto de las rentas de las personas físicas (IRPF) se pretende fomentar un nuevo espíritu de competitividad en Portugal, con el que se estimule la economía y el tejido empresarial, atrayendo a profesionales no residentes cualificados en actividades de valor añadido, inversores con elevados rendimientos o un patrimonio o poder adquisitivo elevados».

Estructuras «holding»

Aclara la Administración lusa que la aplicación del régimen no es automática. «Deberá ser solicitada a las autoridades fiscales portuguesas, que decidirán caso por caso, tras un procedimiento de evaluación», dicen fuentes del ministerio.

El abogado Telles Abreu apunta el éxito que está teniendo también el recién creado régimen de participación Exemption: «Prevé que los beneficios y plusvalías no se tengan en cuenta a efectos de determinar el beneficio imponible. Por tanto, Portugal es atractivo también para la creación de estructuras holding».

Hay más alicientes fiscales para el capital extranjero. De entrada, las herencias están exentas de pagar impuestos en la mayoría de los casos contemplados. Pero es que, además, en el sistema fiscal portugués no existen impuestos sobre el patrimonio; y las sucesiones y donaciones están libres de tributación para los herederos (ascendientes y descendientes).

«En la práctica esto se traduce en que basta con permanecer allí durante 183 días para poder recibir una transmisión patrimonial que, en muchos otros países europeos, puede estar sujeta a gravámenes tan elevados que pueden llevar incluso a renunciar a ese legado», explica Diego Sánchez de la Cruz. Eso, por ejemplo, sigue pasando en Galicia.

Bienvenidos a Madeira

Y una última sorpresa. Para impulsar la economía de la isla de Madeira, Portugal ha creado un régimen especial en el impuesto de sociedades que está abierto a los residentes no habituales y que permite tributar al 5 % durante los próximos cuatro años. Aunque la medida se planteó bajo el mando del conservador Passos Coelho, el Gobierno de izquierdas que lo desalojó del poder en el 2015 no lo ha modificado. «Este régimen especial ha causado ampollas en países europeos de impuestos altos, pero permanece inalterado por el consenso político, y por la inteligencia con la que Portugal ha adoptado estas excepciones regulatorias», añade el analista.

El diseñador Christian Haas tiene vivienda en Oporto.

El actor John Malkovich tiene vivienda y negocios en Oporto.

El cantante Noah Lennox tiene vivienda en Lisboa.

El ex-futbolista Eric Cantona tiene vivienda en Lisboa.

El director de cine Joel Santoni tiene vivienda y negocios en Lisboa.

El iman israelí Aga Khan IV tiene vivienda en Lisboa.

El actor Michael Fassbender tiene vivienda en Lisboa.

La actriz Monica Belucci tiene vivienda en Lisboa.

El cantante José María Cano, excomponente del grupo Mecano, tiene vivienda en el Algarve.

El futbolista Wayne Rooney tiene una vivienda en el Algarve.

El cantante Ian Gillan tiene vivienda en el Algarve.

La cantante Bonnie Tyler tiene vivienda en el Algarve.

El cantante Cliff Richard tiene vivienda y negocios en el Algarve.

El pintor Jason Martin tiene vivienda en Melides.

El diseñador de moda Christian Louboutin tiene vivienda y negocios en Playa Comporta.

El diseñador de interiores Philippe Stark tiene vivienda en Cascais.

La cantante Madonna tiene vivienda en Sintra.

El surfista Garret McNamara tiene vivienda en Nazaré. .

Un retiro dorado y libre de impuestos para miles de jubilados europeos

Los ahorros depositados en los bancos lusos y las pensiones no tributan.

.

VIGO — La revista Internacional Living sitúa, en su número de enero, a Portugal como el mejor país de residencia para los jubilados europeos. La publicación valora la belleza del territorio, la seguridad… y las favorables condiciones económicas.

No es para menos. El país vecino cuenta con un atractivo régimen fiscal que permite a los jubilados extranjeros recibir su pensión sin pagar el IRS (impuesto sobre el rendimiento de las personas singulares, es decir, un equivalente al IRPF español) durante toda una década.

El acuerdo se aplica a cualquier ciudadano de la Unión Europea y también a los de aquellos países que hayan firmado con la República Portuguesa convenios destinados a eliminar la doble tributación. Así lo han hecho ya Estados Unidos, Brasil y Japón.

De acuerdo con los datos del Gobierno luso correspondientes al 2017, en este último año el número de extranjeros que han solicitado la residencia no habitual en el país ha aumentado un 45 %. Según el INE portugués, el 90 % de quienes compran una casa portuguesa para conseguir un visado comunitario son chinos, mientras que los residentes no habituales son europeos, principalmente franceses, alemanes y nórdicos.

Adiós impuestos

La fórmula fiscal es la misma que se aplica, en general, para todos los extranjeros no residentes. Basta con comprar o alquilar una vivienda y residir en el país vecino la mayor parte del año (los 183 días estipulados) para que los jubilados puedan disfrutar de un retiro dorado (siempre que la pensión se lo permita). En ese caso, tanto los ahorros depositados en los bancos lusos como las pensiones no tributan en Portugal, pero tampoco lo hacen en el país de origen.

Lista negra de la Unión Europea exige reajuste del cumplimiento internacional

Por Sergio Antequera.

Un nuevo proceso de ajuste en los procedimientos de control asociados al cumplimiento y a la gestión de los riesgos deberán implementar las instituciones financieras de todo el mundo, como respuesta a la nueva lista de países catalogados como paraísos fiscales, emitida por la Unión Europea el pasado 05 de diciembre.

El listado incluye a 17 jurisdicciones calificadas por el bloque europeo como no cooperantes en relación a impuestos y transparencia en el intercambio de información. El grupo de trabajo europeo consideró que los sistemas fiscales de estas jurisdicciones no cumplen las expectativas y criterios manejados por a UE con respecto a la transparencia en la información, competencia fiscal justa y la actividad económica real, la cual puede promover estructuras fiscales artificiales.

Los 17 países considerados paraísos fiscales son: Samoa Americana, Bahréin, Barbados, Corea del Sur, Granada, Guam, Macao, Islas Marshall, Mongolia, Namibia, Palau, Panamá, Santa Lucia, Samoa, Trinidad & Tobago, Túnez y Emiratos Árabes Unidos.

El riesgo geográfico

Se espera que este nuevo listado impacte los procesos de cumplimiento y administración de riesgos que efectúan las instituciones financieras y otras entidades reguladas. “Ya iniciamos un proceso de revisión y ajuste del riesgo geográfico que representan estas jurisdicciones. Tenemos que incorporar este listado a las fuentes que manejamos para asignar un indicador de riesgo adecuado a las transacciones, entidades o individuos relacionados a estas jurisdicciones”, explicó un oficial de cumplimiento de España consultado por Lavadodinero.com.

El experto argentino Zenón Biagosch, presidente de la firma FIDESnet, considera que “todos los departamentos de gestión de riesgos y cumplimiento deberían reajustar el riesgo geográfico de las jurisdicciones incluidas en la lista emitida por la Unión Europea”. Además, señala que “pese a que la iniciativa europea solo busca incluir terceros países sin meditar sobre las inobservancias internas en materia de transparencia fiscal, la adopción de esta primera lista viene acompaña de la propuesta de medidas punitivas. Las mismas contemplan para los países incluidos la prohibición de acceso a fondos europeos y la obligación de los Estados a intensificar la vigilancia y las auditorías a quienes operen allí”.

Por su parte, el experto Arnaldo Sánchez Brugal, director de análisis del Comité Nacional Contra el Lavado de Activos de la Unidad de Análisis Financiero en República Dominicana, señaló que “las distintas normativas dictadas por los reguladores locales instruyen a sus sujetos obligados a tomar como elemento de riesgo el riesgo geográfico, para lo cual deben identificar jurisdicciones de alto riego de acuerdo a las distintas publicaciones oficiales de entidades como la OCDE. Partiendo de esto, sí deben tener en cuanta esta lista y reajustar este factor”.

También destacó que el riesgo geográfico “es solo uno dentro de los factores a tomar en cuenta, ya que si el cliente tiene un nivel de riesgo apropiado en los demás factores y si se cuenta con buena mitigación, no debería haber mayores consecuencias”.

Otras presiones

La lista también genera presiones fiscales para los gobiernos. A partir de su evaluación y creación, aproximadamente 47 naciones alrededor del globo se han comprometido en mejorar sus sistemas fiscales y relaciones económicas con la UE en el marco de estructuras transparentes. “Esta iniciativa ya está demostrando su valor, ya que numerosos países han trabajado para cumplir con el plazo y contraer compromisos sobre la base de nuestros criterios”, dijo Toomas Tõniste, ministro de finanzas de Estonia, quien actualmente ocupa la presidencia del Consejo Europeo.

Por su parte, los gobiernos de los países que se encuentran en la lista negra podrían tener presión para cooperar con la UE y cambiar sus estándares fiscales, debido a prohibiciones impuestas. Dichos dictámenes no permiten el flujo de miles de millones de euros de ayuda y financiamiento de proyectos emitido por entes europeos (Fondo Europeo Para el Desarrollo Sustentable, Fondo Europeo Para la Inversión Estratégica y el Mandato de Préstamo Externo) a través de entidades financieras de las naciones listadas, lo que ocasiona que los gobiernos involucrados no puedan obtener beneficios de las actividades económicas relacionadas a esas movilizaciones de dinero, de los impuestos que generan y, por lo tanto, se vean obligados a mejorar sus esfuerzos fiscales.

En el caso de que decidan cooperar, las naciones de la lista negra deberán entregar información clave sobre las cuentas bancarias dentro de sus jurisdicciones y tendrían que mejorar su intercambio de datos financieros con la UE. Por otro lado, las compañías e individuos con cuentas y sociedades en los países involucrados tendrán que aceptar las acciones de las autoridades.

Descontento en Panamá

El único país latinoamericano incluido en la lista fue Panamá. En su documento oficial, la UE indicó que “Panamá tiene un régimen tributario preferencial nocivo y no se comprometió claramente a enmendarlo o abolirlo según lo solicitado hasta el 31 de diciembre de 2018”.

La Asociación Bancaria de Panamá (ABP) rechazó esta afirmación y señaló que el sector financiero ha desarrollado su marco regulatorio incrementando controles y registros contables, para así prevenir delitos como el blanqueo de capitales y el financiamiento del terrorismo.

Carlos Troetsch, presidente de la ABP, indicó que “sorprende de sobremanera la decisión de la Unión Europea. Si hay algo en lo que Panamá viene trabajando es en la adecuación a los estándares mundiales y la cooperación internacional, para así continuar en una ruta hacia la transparencia”.

“Tanto nuestro gremio como colegas de los diferentes sectores financieros mantenemos un compromiso con el país, no sólo por las adecuaciones realizadas y las que aún están en discusión, si no desde la colaboración que mantenemos, tanto con el sector gubernamental como con el multilateral e internacional”, manifestó Troetsch en defensa de la estructura y moral panameña con respecto al sistema fiscal.

Por último, expresó: “consideramos que la vara para medir el compromiso de los países tiene que ser la misma. Panamá ha sido expuesto negativamente en el ámbito internacional, cuando en realidad el Gobierno Nacional y los actores del sistema financiero hemos sido y continuamos siendo firmes en avanzar en una agenda rigurosa en materia de transparencia”.

En el mismo sentido, Panamá pertenece a la lista gris del Grupo de Acción Financiera Internacional (GAFI) y asegura estar trabajando en vistas de las recomendaciones estipuladas por el ente.

El gran dilema (y la doble moral) de la banca mundial en torno a Venezuela – Parte I

Por Juan Alejandro Baptista.

¿Cómo puede la banca internacional mantener negocios con un país acusado multilateralmente de ser un gran riesgo de corrupción, narcotráfico y lavado de dinero de la región? ¿Lo mejor para un banco extranjero es simplemente cortar toda relación comercial con entidades venezolanas? ¿Todo el dinero asociado a Venezuela se puede considerar un dinero sucio? Son muchas las preguntas que se hacen profesionales de cumplimiento del mundo en torno a Venezuela. No es para menos.

Cuando un país es continuamente mal calificado y relacionado a situaciones, actores y realidades negativas, uno de los primeros sectores en reaccionar es la banca. La industria financiera es [aparenta ser] hipersensible a los “bad boys” y en el caso de Venezuela parecen sobrar las razones para aplicar medidas radicales orientadas a mitigar los riesgos.

Cuando se tiene un jefe de estado y un alto gobierno sancionados por nexos con el narcotráfico; cuando se ocupa los últimos lugares (166) en el ranking de percepción mundial de la corrupción; cuando el gobierno mantiene políticas estatales violatorias de los derechos humanos; cuando se acaba con la democracia; y cuando se malversan descaradamente los fondos del estado y las riquezas de la nación… las relaciones financieras, económica y políticas con el resto del mundo se complican.

Esto se ha agravado recientemente con las recomendaciones emitidas por la Red de Control de Crímenes Financieros (FinCEN) el pasado 20 de septiembre para que las entidades estadounidenses sepan cómo detectar el dinero producto de la corrupción procedente de Venezuela (FinCEN emite recomendaciones para detectar dinero producto de la corrupción en Venezuela). Por si fuera poco, cuatro días después el presidente de Estados Unidos, Donald Trump, incluyó a Venezuela en un grupo de naciones, cuyos ciudadanos (en el caso de Venezuela solo algunos funcionarios públicos y sus allegados) tienen prohibida la entrada a Estados Unidos. En este selecto grupo Venezuela está acompañada de naciones cuestionadas como Corea del Norte, Irán, Libia, Somalia, Sudán y Yemen.

Ante todo esto, para cualquier entidad o instituciones financiera internacional, tener nexos comerciales con “venezolanos” se presenta como una misión “suicida”. Aunque las autoridades y entes internacionales afirman que los riesgos “deben ser gestionados”, el “de-risking” parece ser el Acetaminofén contra esa “migraña”. Ya desde hace muchos años, numerosas entidades han cerrado cuentas de individuos, empresas y bancos venezolanos, pero cada vez los requisitos son más, las cuentas son menos y la animadversión contra los venezolanos aumenta.

Si bien la corrupción parece formar ya parte de la estructura moral de la sociedad venezolana y el flujo de dinero ilícito ha sido de proporciones impensables, creo que el de-risking no es la solución, aunque reconozco que es la salida más práctica, rápida y, en algunos casos, económica. Generalizar no suele ser justo.

Muchos de los fondos que salen del país están ligados a esquemas de corrupción, pero también hay “capital flight” que deben ser identificados como una oportunidad para el sector bancario. Los dos elementos clave para lidiar con estas “escamosas” relaciones bancarias son la “debida diligencia” y la “gestión de los riesgos”. Obviamente, hay que tener claro que no todas las instituciones financieras están en capacidad operativa para manejar los riesgos asociados a los clientes venezolanos, por eso en algunos casos el “de-risking” no es solo una medida cobarde para huir del riesgo, sino una justificada decisión gerencial.

En el próximo blog, continuaré con el tema, pero con un enfoque distinto, ya que hablaré un poco de cómo algunos bancos internacionales y países -los mismos que hablan de “alto riesgo”, de-risking y cierran puertas a venezolanos migrantes- han sido grandes cómplices de los líderes corruptos de la ultrajada Venezuela. Una doble moral que asquea.

El gran dilema (y la doble moral) de la banca mundial en torno a Venezuela (Parte II)

Por Juan Alejandro Baptista. 30/09/17

En esta segunda parte, enfocaré mis reflexiones hacia la doble moral que gira en torno a las relaciones financieras con Venezuela. Debo comenzar aclarando que al referirme a la doble moral de la banca, me referiré tanto al sistema financiero venezolano como al internacional.

Empecemos con los de adentro. Para resumir, podemos decir que en casi dos décadas de gobierno chavista, las instituciones financieras venezolanas han tenido que mutar, pasando de ser unos bancos “normales” con elevados estándares internacionales a ser unos “sobrevivientes” del Comunismo del Siglo XXI.

Sin embargo, algunos banqueros se han arropado en esa condición lastimosa de “sobrevivientes”, para solapadamente convertirse en brazos financieros de los corruptos más grandes que ha conocido la historia moderna latinoamericana (título que solo se lo pueden disputar sus colegas brasileños, aunque me atrevería a aportar por los venezolanos). Prestigiosos empresarios de las finanzas consideraron ineludible la mutación para evitar el fin de sus emporios financieros, para “salvar sus empresas”, olvidándose del costo social que ese supuesto “sacrificio” implicaba; peor aún, olvidándose del costo moral (y quizás legal) que conlleva el ser cómplices estratégicos de gobernantes genocidas, narcotraficantes e inhumanos.

Mientras millones de venezolanos han migrado en la búsqueda de una mejor vida, muchos banqueros hicieron una “migración moral”, saliendo de ese “poco rentable” lugar llamado “decencia” y reubicándose en el oscuro y rentable mundo de la corrupción.

Lo más triste, es que cuando hablo de banqueros no solo me refiero a dueños, accionistas, directivos y altos gerentes… no, empleados de todos los niveles asumieron las prácticas corruptas como estrategia de “sobrevivencia”, doblegando sus principios morales e implementando en su día a día la “ceguera voluntaria” como forma de subsistencia, el cobro ilegal de “vacunas” a los clientes como recurso compensatorio por los escuetos salarios que ganan; y el cobro de comisiones a los proveedores como una manera de compensar las paupérrimas condiciones en que vive la mayoría de venezolanos.

Es solo cuestión de tiempo para que públicamente se conozcan sus nombres y sean identificados como los banqueros del chavismo, cuando eso suceda el mundo verá con vergüenza e indignación a esos inescrupulosos empresarios que lograron multiplicar sus capitales (que ya eran grandes), a cambio de las vidas, la dignidad y el futuro de los venezolanos.

Ahora voy con los de afuera. Quiero reiterar lo que dije en la primera parte de estas reflexiones, donde claramente expuse lo difícil que es para los bancos internacionales ofrecer servicios a entidades e individuos venezolanos, con razones muy justificadas. Muchos de estos bancos han aplicado medidas basados en análisis de riesgos técnicos, serios, y han sido coherente en sus políticas por muchos años.

No obstante, hay entidades que han experimentado un proceso de mutación similar a sus colegas venezolanos, incluso hay algunas que nunca han tenido que mutar, porque desde siempre comprendieron que el chavismo podía ser “desgracia para los venezolanos, pero riqueza para los vivos”.

Para nadie es un secreto que los primeros diez años de chavismo, Venezuela recibió enormes cantidades de dinero producto de los elevados precios del petróleo (algunas estimaciones hablan de US$ 800.000 millones entre 1998 y 2008). Si a esto le sumamos la malversación de los fondos colectados por impuestos, la apropiación indebida de los recursos generados por la explotación de oro, diamantes, bauxita, coltán, gas natural y otros minerales, entre otras fuentes de recursos del estado venezolano, la cifra es sencillamente enorme.

Gran parte de estos recursos han sido y siguen siendo malversados… pero ¿cómo puede un puñado de bandidos de tercer nivel extraer tal cantidad de recursos de una nación? Todos los que se toman la molestia de leer estas humildes reflexiones lo saben: gracias a complejas estructuras y entramados jurídicos internacionales conformados para “ocultar, movilizar, disfrazar” el origen sucio de ese dinero. Todos también sabemos que en estas estructuras las instituciones financieras son el “catalizador” necesario.

Bancos de todos los tamaños y de todas las latitudes han sido cómplices silentes, recibiendo, manipulando, invirtiendo y ocultando millones de dólares que les han permitido aumentar sus dividendos y, en algunos casos, hasta recapitalizar sus golpeadas arcas.

Muchos bancos no se preocupan por conocer al Beneficiario Final, por el contrario, en algunas ocasiones son cómplices en los procesos para esconder el origen de los fondos, con tal de recibir las enormes comisiones ofrecidas por los corruptos y de contar con capitales que buscan una “mano amiga” para ser invertidos.

Además de los bancos de los clásicos paraísos fiscales que todos conocemos, muchas entidades ubicadas en Estados Unidos, España, Panamá, República Dominicana, Bolivia, El Salvador, Argentina, Brasil, entre otros países de la región tienen sus manos manchadas. Las unidades de banca privada y los asesores de inversión han recibido con los brazos abiertos los enormes capitales chavistas, justificándose ellos mismo con la excusa de que son “capital flight” buscando un destino seguro.

Muchos han financiado enormes desarrollos de bienes raíces en el Sur de Florida, en Panamá, en República Dominicana, etc., conscientes pero a la vez ignorando que detrás de esas “grandes inversiones de desarrollo” hay solo “grandes testaferros”.

Muchos procesadores de pago, entidades bancarias y comercios se beneficiaron por años de la ilegal práctica de raspar los cupos, metodología aplicada por venezolanos que viajaban al exterior (mayormente Aruba, Curazao, Panamá, Estados Unidos, Ecuador y España) para extraer de sus tarjetas de crédito el monto de dólares comprados al gobierno venezolano a precio preferencial. Aviones llenos de venezolanos eran recibidos con los brazos abiertos hasta que el gobierno madurista acabó con el negocio de los cupos de dólares. Desde entonces, los mismos venezolanos que antes traían divisas a cambio de una comisión que podía ser de hasta el 30%, ahora son vistos con malos ojos, incluso hay países que ahora les pide visa para entrar al país.

A pesar de todo, hay mucho capital venezolano generado con honestidad. La banca internacional (por lo menos la que tenga algo de mística y seriedad) debe intentar diferenciar claramente el dinero sucio del dinero limpio para no aplicar medidas restrictivas injustas a quienes no se merecen ser tratados como personas o entidades “de alto riesgo”.

Hay banqueros que no han caído en el bajo mundo de la corrupción, por ellos apuesto para que desde adentro y desde afuera de Venezuela sigan trabajando con decencia, sin permitir que el agradable olor del dinero produzca en ellos la triste mutación que los convierta en cómplices.

Un embajador de México ocultó un millón en un banco de Andorra

El expresidente del Congreso Arroyo Vieyra cobró en el Principado de un despacho de abogados

Por José María Irujo.

Francisco Arroyo Vieyra, en el IV Foro de Jefes del Parlamento de los países del G20, en abril de 2013, en la Ciudad de México.

.

El embajador de México en Uruguay, Francisco Agustín Arroyo Vieyra, ocultó durante varios años 1,2 millones de dólares (1,1 millones de euros) en una cuenta de la Banca Privada d’Andorra (BPA), según documentos internos de esta entidad a los que ha tenido acceso EL PAÍS. El diplomático, que pertenece al gobernante Partido Revolucionario Institucional (PRI), cobró en el depósito del Principado de Andorra de un despacho de abogados de Ciudad de México. Arroyo Vieyra, que presidió entre 2012 y 2013 la Mesa Directiva de la Cámara de los Diputados, reconoce el pago, afirma que fue por un trabajo que, según dice, no puede revelar y añade que fue “un error” cobrar los fondos en Andorra.

Acta de compliance (cumplimiento) de la Banca Privada d’Andorra (BPA) donde se menciona al embajador de México en Uruguay, Francisco Arroyo Vieyra.EL PAÍS

.

La BPA fue una entidad intervenida en 2015 por las autoridades andorranas y sus principales directivos fueron procesados por corrupción después de que EE UU alertara de que carteles de la droga de México y grandes compañías utilizaban la institución financiera para blanquear capitales y pagar comisiones ilegales a políticos de Europa y América. Desde entonces, la BPA se ha convertido en el vértice final de diferentes escándalos. Andorra terminó con el secreto bancario el pasado año.

UN CUARTO DE SIGLO AL CALOR DEL PRI

El embajador de México en Uruguay, Francisco Arroyo Vieyra, ha encadenado cargos públicos durante más de un cuarto de siglo al calor del Partido Revolucionario Institucional (PRI). Desde que fuera elegido diputado en 1991, este licenciado en Derecho de 58 años nacido en León (Guanajuato, México) se maneja bien entre los resortes del poder. Ha sido diputado local, federal y senador. Y en el camino, ha ocupado la presidencia de la Mesa Directiva de la Cámara de los Diputados (2012) y ha trabajado como asesor de la Secretaría de Fomento de Guanajuato.

Con 15 años, el político desembarcó en la rama juvenil del PRI, el Movimiento Nacional de las Juventudes Revolucionarias (MNJR). Desde este trampolín, inició una exitosa carrera en la formación. Fue secretario de acción legislativa del partido, presidente de la conferencia de coordinadores parlamentarios y precandidato a gobernar Guanajuato.

Exlocutor de radio, columnista de prensa, actor –interpretó a un sacerdote en la cinta de la que fue productor Luna Escondida (2010)-, Arroyo Vieyra posee dos hoteles en el Estado de Guanajuato. «Soy un hombre con recursos que generan recursos para vivir con dignidad. Tengo una hoja de vida limpia y honesta», incide el actual embajador en una conversación telefónica con este periódico.

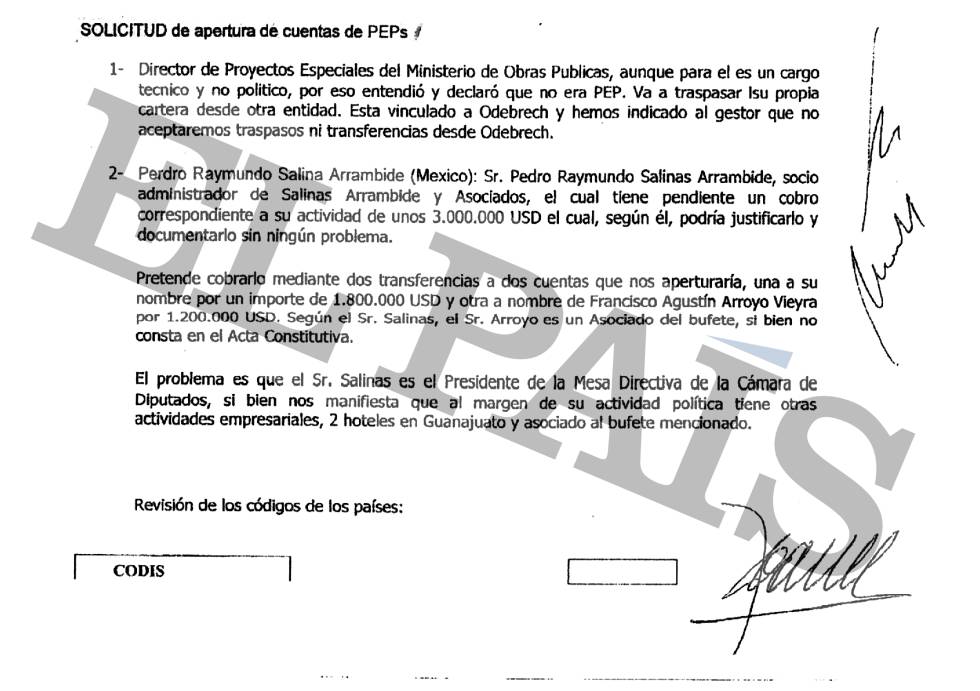

El ingreso a nombre de Arroyo Vieyra procedió del despacho de abogados mexicano que preside Pedro Raymundo Salinas Arrambide, según la documentación interna de la BPA. El embajador y el abogado atribuyen el dinero a un trabajo jurídico que desarrollaron juntos. La cuenta se abrió entre 2011 y 2012 y permaneció operativa a nombre del político del PRI durante, al menos, tres años. Arroyo Vieyra asegura que, tras cerrar el depósito, regularizó su situación y declaró sus ingresos a la Hacienda mexicana.

Las actas internas y confidenciales del Departamento de Cumplimiento (Compliance) de la BPA detallan la operación bajo un epígrafe titulado Solicitud de apertura de Cuentas de PEPs, personas políticamente expuestas, que es el término utilizado por los bancos para referirse a clientes con cargos públicos. El documento explica que Pedro Raymundo Salinas Arrambide (México), socio administrador de Salinas Arrambide y Asociados, “tiene pendiente un cobro correspondiente a su actividad de unos 3.000.000 USD (2,5 millones de euros)». Este dinero, según él, «podría justificarlo y documentarlo sin ningún problema”.

Y añade: “Pretende cobrarlo mediante dos transferencias a dos cuentas que nos aperturaría, una a su nombre por un importe de 1.800.000 USD (1.5 millones de euros) y otra a nombre de Francisco Agustín Arroyo Vieyra por 1.200.000 USD. Según el Sr. Salinas, el sr Arroyo es un asociado del bufete, si bien no consta en el Acta constitutiva. El problema es que el Sr Salinas (se equivoca el redactor de nombre) es el presidente de la Mesa Directiva de la Cámara de Diputados, si bien nos manifiesta que al margen de su actividad política tiene otras actividades empresariales, 2 hoteles en Guanajuato y asociado al bufete mencionado”.

Pese a las reservas que el Departamento de Cumplimiento de la BPA tuvo a la operación por el perfil político de Arroyo, un veterano y conocido político del PRI, las dos cuentas se abrieron con las cantidades citadas. El embajador de México en Montevideo (Uruguay) lo explica así: “Fue un pago de honorarios de mi despacho. Fui legislador y abogado postulante privado durante 25 años. Algún día me lo pagaron por ahí, pero ese dinero está en México y pagué mis impuestos. Tengo mi declaración fiscal en orden. Es la manera de estar tranquilo. Fue hace años y podría estar prescrito, pero está cubierto”.

En una primera conversación telefónica con este periódico, el diplomático afirmó que era socio del despacho de Salinas, algo que este niega. En un segundo contacto, sin embargo, el embajador puntualizó que ambos han “trabajado como asociados y litigado juntos” en distintos casos. “Hubo un contrato de asociación profesional. El origen del dinero es lícito, mis impuestos están pagados y mi conciencia tranquila”. El embajador mexicano en Uruguay justifica: “No puedo revelar los nombres de los clientes ni de que se trata por secreto profesional”. Y añade: “Representamos a empresas con litigios fuertes y hemos llegado a buenos resultados”.

En 2013, la Cámara de Diputados de México que presidía Arroyo Vieyra contrató asesorías por adjudicación directa de 7,9 millones de pesos (371.104 euros). De esta cantidad, 3,2 millones de pesos (150.287 euros) fueron a parar a la firma de Salinas y Asociados. El embajador afirma que el pago que recibió en Andorra de este bufete no guarda relación alguna con estas adjudicaciones. “Le pedí a Pedro (Salinas) que fuera mi consejero en algunos asuntos. El presidente de la Cámara no maneja recursos y tiene una asesoría muy modesta. Es un abogado muy prestigioso, fue un consejero honorario, de buena voluntad. En 2013 yo no participé en ningún litigio”.

Arroyo Vieyra señala que la cuenta se abrió en “2011 o 2012” y que estuvo activa “tres o cuatro años”. El diplomático justifica así su decisión de cobrar a través del Principado: “Había un promotor de la BPA que nos embaucó en este asunto. Era lícito, pero fue un error. No lo volvería a hacer, se lo aseguró”.

El embajador de México en Uruguay no es el único político de este país que ha tenido cuentas en la BPA de Andorra. EL PAÍS reveló que Oscar Javier Lara Aréchiga, de 65 años, exdiputado del PRI tuvo en este mismo banco una cuenta de seis millones de dólares (5,045 millones de euros). Y que manejó un total de 17 millones en paraísos fiscales como Panamá o las Antillas Holandesas mediante una sociedad opaca. La citada empresa estaba gestionada por BK Group, una firma holandesa de servicios fiduciarios. La Fiscalía de Andorra investiga a Lara Aréchiga y ha solicitado a México detalles sobre su trayectoria política para lograr una identificación completa.

SALINAS ARRAMBIDE: “NO HE ABIERTO NINGUNA CUENTA A NADIE”

El abogado Pedro Salinas Arrambide, del bufete de Ciudad de México Salinas Arrambide Asociados, admite haber tenido una cuenta en la Banca Privada d’Andorra (BPA). Sin embargo, el defensor niega ser el intermediario ante esta entidad del embajador de México en Uruguay, el priista Francisco Agustín Arroyo Vieyra. “Yo no le he abierto ninguna cuenta a nadie. Si se refiere a una sola que tengo a mi nombre y que abrí para mí…”, responde el abogado en un cuestionario.

Salinas Arrambide explica que abrió el depósito en la BPA para guardar ingresos “totalmente lícitos” de su actividad profesional. “Un amigo me comentó que ese banco tenía buenos rendimientos y que era un buen lugar para tener mis inversiones, contacté con ellos y me vinieron a visitar a mi despacho de Ciudad de México funcionarios de esta institución [la BPA], hace aproximadamente cinco años”, añade.

El letrado justifica así su vínculo con el diplomático: “Somos conocidos y amigos desde hace muchos años y le conocí por mi actividad profesional. Es por ello que hemos coincidido en algunos proyectos profesionales, sin que exista ninguno vigente”.

“Lo cierto es que hemos tenido en el pasado juntos, con otros profesionistas, acuerdos de asociación profesional para la atención de algunos proyectos específicos, donde yo me he desempeñado como abogado, que ya han concluido”, detalla el letrado.

Salinas Arrambide responde de este modo cuando se le pregunta si declaró ante la Hacienda mexicana sus ingresos de la BPA: “Me ofende su pregunta, pero sí, siempre cumplo mis obligaciones fiscales”.

La respuesta está en el texto de la nota marcada en color verde.

Así era la lujosa vida del multimillonario Richard Branson antes del Huracán Irma

El empresario se refugió en el sótano de su casa en una isla del Caribe.

La mansión de Branson en la isla Necker. Foto: www.virgin.com

El Huracán Irma pasó este fin de semana por el Caribe y el sureste de los Estados Unidos y dejó casi 40 muertos e innumerables daños materiales.Richard Branson, el multimillonario británico y fundador del grupo Virgin, decidió no abandonar la casa donde vive en la isla caribeña Necker desde 2013 y se refugió en la bodega subterránea de su mansión, que también sufrió la intensidad de la catástrofe, cómo se ve en el video que publicó en las redes.

En 2013 Branson vendió a sus hijos la mansión que tenía en Oxfordshire, un condado en el sur de Inglaterra, luego de vivir ahí durante más de 20 años. La decisión fue consecuencia de una modificación en materia impositiva, realizada por el primer ministro del Reino Unido, que endureció los términos sobre los impuestos que deben ser pagados sobre las ganancias obtenidas fuera del Reino Unido. Al vivir en el extranjero, el magnate no tendría que pagar impuestos por los ingresos que obtuviera fuera del país.

El lujo de Necker Island está en dormir en sus estancias abiertas al mar: una casa grande con ocho habitaciones pensada para familias, sus tres casitas de estilo balinés construidas sobre el acantilado para maximizar las vistas y la brisa marina y otras tres en el centro de la isla que comparten una gran piscina central.

El exénctrico empresario suele subir a Instagram imágenes del lugar donde vive, una isla en el Caribe donde este año recibió a Barack Obama, ex presidente de los Estados Unidos. Durante sus días en la isla, Branson y Obama practicaron kitesurf y foilboard, dos deportes acuáticos que suele realizar el embajador del mundo de los negocios para la diversión.

En esta ocasión, Branson publicó imágenes de la devastación que causó el paso de Irma por la isla Necker. A través de fotos y un video publicado en su cuenta de Instagram, se ve cómo el huracán dejó en ruinas su lujosa mansión caribeña, mientras él y su familia se refugiaban en la bodega de vinos.

El empresario es famoso por probar su experiencia en diversos negocios, incluyendo Virgin Galactic, una firma que -dice- llevará turistas al espacio; Virgin America, una aerolínea con base en los Estados Unidos que ha sido premiada en múltiples ocasiones, y Virgin Cola, una marca de bebidas similares a Coca-Cola que quebró.

Como estaba previsto, la Reserva Federal de los Estados Unidos decidió ayer subir la tasa de referencia por segunda vez en lo que va del año en 25 puntos básicos, quedando el corredor entre 1% y 1.25%. El mercado descontaba este evento con más de un 90% de probabilidades, a pesar de débiles datos de inflación que se habían dado a conocer por la mañana: la inflación headline fue de 1.9% durante el mes de mayo, quedando por debajo de las expectativas del mercado y del objetivo de la Fed, el cual se ubicaba en 2%. La inflación subyacente (excluye productos estacionales) marcó 1.7%, también por debajo de lo esperado.

Como muestra el gráfico, la tasa de inflación en los Estados Unidos había superado el 2% en los meses precedentes, aunque el último dato falló en alcanzar dicha meta. Este dato provocó marcadas caídas en el dólar contra las principales monedas del mundo.

La tasa de referencia de la Fed es una tasa de cortísimo plazo (un día), y tras el anuncio de Yellen generó un rebote en las tasas de corto plazo que habían colapsado tras los datos de inflación. Tal es el caso de la tasa de 2 años, que llegó a caer por debajo de 1.3%.

La tasa de 10 años continua colapsando: Opera actualmente en torno a 2.11%, y a medida que las tasa más cortan siguen al alza, se va reduciendo el spread entre los bonos de distintos tramos de la curva produciendo un flattening (o aplanamiento) de la curva, que preocupa a inversores respecto del riesgo de una contracción económica.

El spread entre la tasa de 10 y la de 2 años ha caído por debajo de 0.8%, quedando muy cerca de los mínimos de 2016. Se observa en el gráfico siguiente, la relación entre la tasa de 6 meses y la de 10 años, en un marco temporal mayor: Las últimas dos grandes caídas de los últimos 20 años (2000 y 2008), se dieron con tasas cortas convergiendo hacia las tasas largas, produciendo un aplanamiento casi total de la curva de rendimientos.

En las últimas tres subas de tasas de la Fed, la tasa de 10 años ha tenido un comportamiento distinto al actual: el mercado se anticipa al hike entre 10 y 20 ruedas previo a dicho evento, con un alza en las los rendimientos, y una vez que se daba a conocer la noticia, nuevamente las tasas a 10 años volvían a caer.

La tendencia al aplanamiento de la curva de rendimientos, como se puede divisar en los gráficos posteriores, coincidió con los últimos dos grandes picos: El cuadro de la izquierda muestra la forma de la curva, y el de la derecha, el S&P 500 (principal índice de acciones de los Estados Unidos).

En septiembre del año 2000 cuando comenzó a desinflarse la burbuja de las puntocom la curva de rendimientos se encontraba completamente aplanada (incluso invertida en algunos tramos) provocando ventas masivas en renta variable.

Algo similar sucedió en la última gran caída del S&P500, cuando también se encontraba aplanada, aunque desplazada algunos puntos más abajo.

Actualmente la curva todavía mantiene su pendiente positiva, aunque lentamente comienza a aplanarse: desde rendimientos del 1.3% a 2 años, 2.11% a 10 años y 2.78% a 30 años. Un potencial aplanamiento incrementaría el riesgo de recesión en la economía.

Mauro Mazza, Research en BullMarket Brokers, detalla esta lógica: “el hecho de que las curvas invertidas o aplanadas en los bonos del tesoro generen masivos sell-off, puede explicarse por dos motivos: el tradicional, vinculado al efecto que tiene la suba de las tasas de 3 a 5 años en la valuación de activos y documentos comerciales, que al aumentar las tasas de descuento debe bajar el valor actual, y uno operativo, (el más interesante), vinculado a como se estructuran los mercados del exterior: La mayor parte del volumen mundial consiste en un 70-30, sean fondos mutuales, hedge funds, carteras de fondos cerrados en paraísos fiscales, o sea perfil de riesgo ponderando renta fija y variable. La mayor parte de las tenencia de los fondos esta en bonos cortos. Si la tasa sube los bonos bajan de precio, si la renta variable no acompaña en la baja, las ponderaciones de riesgo cambian, y los fondos tienen un perfil de riesgo pre-determinado, eso genera en el mediano plazo una necesidad de adecuar el riesgo de la cartera vendiendo posiciones de riesgo y comprando más bonos. Por eso cuando comienza un desarme grande de renta variable la tasa de los bonos cortos y medios, de 3 meses a 5 años, comienza a bajar”.

Estados Unidos está a la cabeza en paraísos fiscales

Por Erika Rojas.

.

Estados Unidos – Según el informe que elaboró la Unión Europea (UE) sobre los países que aparecen en en lista provisional de paraísos fiscales, Estados Unidos, junto a Panamá y Brasil, la encabezan.

En el informe presentado por los Estados miembros de la Unión Europea (UE), se pudo conocer que 92 países serán sometidos a un examen final, el cual será realizado por el bloque europeo, y determinará el estatus de los países antes mencionados.

La Unión Europea le pidió a Estados Unidos, Brasil y Panamá, que aclaren su situación de cara a la clasificación final prevista a finales de año. Los países miembros “invitamos a las autoridades atañidas por esta situación para iniciar un diálogo con los Estados miembros de la Unión Europea, con el objetivo de salir de esta lista. La lista final estará disponible a finales de 2017”.

Por su parte, Bruselas inició en 2016 un examen para determinar el peligro en los países que están fuera del bloque, los cuales ayudan a favorecer la evasión fiscal, a través de una serie de criterios, como poca transparencia, trámites fiscales con preferencias, y la ausencia de impuestos de sociedades.

Los resultados de esa evaluación preliminar, efectuada en septiembre, fue el reflejo de que muchos países registran los dos primeros indicadores de riesgo, como poca transparencia y trámites fiscales dudosos. Entre los países que salieron con resultados perturbados, en Latinoamérica, fueron Brasil, Costa Rica, Panamá, Perú y Uruguay.

Por su parte, Bahamas, Mónaco o las Islas Caimán sí disponen de impuesto de sociedades, y por eso los ministros de Finanzas de la UE decidieron retirarlos transitoriamente de la lista en noviembre, a solicitud del Reino Unido, mientras que, se encuentran a la espera de un análisis de los expertos.

Entre tanto, Estados Unidos hace parte de la data de los 92 países que deberán someterse al examen final de la Unión Europea y aclarar su política fiscal. Sin embargo, esa situación no significa que estará en la lista, según explicaron los miembros a través del informe, sino que deberán demostrar que no practican la evasión de impuestos.

En la actualidad, la práctica de la evasión fiscal se encuentra en el ojo del huracán como consecuencia de los terribles escándalos que se han presentado a escala mundial, donde han estado involucrados desde artistas hasta políticos.

Inevitablemente, lo que sonaba perfecto en las torres de marfil de las universidades, se transforma en desastre cuando los conejillos de india son las personas reales de carne y hueso. Hay muchos ejemplos de esto, desde el abandono del patrón oro en 1971; hasta el descontrol de emisión monetaria de 2008 a 2014.

El último desastre monetario tiene lugar en la India. Como siempre, elites altamente educadas implementaron una política que hace que los pobres sufran las peores consecuencias.

El 8 de noviembre, mientras el mundo esperaba el resultado de las elecciones en EE.UU., el Primer Ministro indio, Narendra Modi, declaraba que 86% de los billetes en circulación en India quedaban fuera del curso legal. Se trata de la mayor confiscación de riqueza en la historia. La economía india, séptima en el mundo, fue arrojada al caos como consecuencia.

Pero el desastre en India recién está empezando.

India no solo es la séptima economía del mundo sino que tiene la segunda población a nivel global.Además, es el séptimo país en términos de territorio. No se trata de un pequeño país, sino de un lugar inmenso donde se están haciendo experimentos monetarios.

A pesar de su tamaño, India es un país innegablemente pobre en términos per cápita. Su ingreso anual por persona está alrededor de USD 1.600, ubicándose en el puesto 140 sobre 189 países.

Pero eso no es todo. Hay una gran clase media que rondarán las 300 millones de personas que tienen un ingreso promedio de USD 7.000 anuales, lo que deja a mil millones de personas con un ingreso promedio de solo USD 600 al año.

En un país como éste, con esa demografía y estructura económica, el uso del dinero en efectivo es clave. Si bien están expandiéndose los medios de pago electrónicos, hoy India es mayormente una economía basada en el dinero en efectivo.

A esta mezcla se sumó un peligroso experimento económico pensado por grandes cerebros de Harvard, como Larry Summers y Keneth Rogoff. Summers quiere eliminar el billete de USD 100 para desincentivar el uso de efectivo, mientras que Rogoff pide la eliminación total del efectivo.

El Primer Ministro Modi es un típico seguidor de las ideas de estas elites globales. Se graduó de una de las universidades top de India y suele asistir a las reuniones del G-20. Sus políticas se basan en el “consenso neoliberal” aprobado por estas elites. Pero aplicar estas políticas a una economía pobre basada en el dinero en efectivo es como hacer que un tren descarrile mientras avanza a gran velocidad.

Con la decisión del gobierno de eliminar los billetes equivalentes a USD 10 y USD 20, el gobierno generó un caos. Además, completó su inoperancia al no crear billetes de menor denominación suficientes para que la gente intercambie sus rupias de alta denominación por otras de menos denominación. Algunos bancos debieron cerrar por no contar con billetes suficientes para el intercambio.

Esta escasez de dinero en efectivo, en una economía basada en este tipo de medio de pago, hizo que la actividad se detuviera. Los granjeros y pescadores no pudieron comprar combustible ni provisiones para avanzar su producción. La escasez de alimentos le siguió. Hubo protestas en algunos lugares.

Por último, en un giro hacia un sistema donde se es culpable hasta que se demuestre lo contrario, los inspectores de la agencia de impuestos esperaban en los bancos para interrogar a aquellos que tuvieran grandes cantidades de dinero en efectivo para cambiar o depositar.

El gobierno dice que todo esto se hace para terminar con “el dinero negro” y poner fin a la evasión impositiva y la economía sumergida. Sin embargo, en un país pobre, rural y basado en el efectivo, la economía sumergida es exactamente la economía. El sector informal no está sumergido, es lo normal.

¿En qué estaba pensando Modi al tomar esta decisión? En algunas entrevistas, el primer ministro afirmó:

“En las últimas semanas, he llamado a la población para que crezcan las operaciones sin dinero en efectivo. Grandes volúmenes de dinero en efectivo son una fuente de corrupción y dinero negro. Hoy vivimos en una era de bancos móviles y billeteras virtuales. Comprar comida, muebles, conseguir un taxi… todo se hace con el teléfono celular. La tecnología no trajo más velocidad y eficiencia a nuestras vidas.

Estoy seguro que muchos de ustedes usan tarjetas y billeteras digitales de manera frecuente, pero creí que debía compartir con ustedes las formas en que incrementar las transacciones sin dinero en efectivo son posibles. Una economía sin efectivo es segura, limpia. Tienen un liderazgo que asumir al llevar ala India a ser un líder de la economía digital.”

Allí lo tienen. De alguna manera, un pobre pescador en un remoto lugar de India deberá convertirse en un maestro de los “bancos móviles y las billeteras digitales”. Así de simple. Es difícil imaginar un mejor ejemplo en el que las elites se muestren tan fuera de sintonía con su propia gente.

Las declaraciones de Modi también muestran la agenda oculta de las elites globales. Las movidas como la de India no tienen nada que ver con la evasión fiscal, eso continuará incluso sin billetes de gran denominación. El plan tiene todo que ver con encerrar a los ahorristas en las lapiceras digitales de los bancos. Llevarlos como ovejas hacia el corral donde se les impondrán tasas negativas de interés y corralitos financieros.

El daño sobre la economía India ya está hecho, a pesar de que Modi diga lo contrario.

El efecto es similar a implementar una política monetaria dura, y el efecto será una caída de la actividad económica en India.

Sin embargo, las elites seguirán haciendo lobby para imponer la sociedad sin dinero en efectivo, sin importarles el dolor que puedan generarle al ciudadano de a pie.

El uso de la tecnología para crear una moneda digital implica el enorme riesgo de que el Estado transforme el sistema tributario en violatorio de los derechos individuales, al exigir al contribuyente que le proporcione información privadísima para fiscalizarlo.

.

¿Qué está pasando con la crisis del efectivo en India?

Por Giorgio Cunto | 15 de diciembre, 2016.

Un hombre sostiene billetes de 500 y 1000 rupias en una protesta frente al Banco de Reserva de la India en contra de la decisión del gobierno de retirar de circulación los billetes de alta denominación.

El 8 de noviembre de 2016 el Primer Ministro de India Nerendra Modi anunció la inmediata salida de circulación de los dos billetes indios de mayor denominación: el de 500 rupias y el de 1.000. Se establecieron 50 días, hasta el 30 de diciembre de 2016, para depositar y cambiar la totalidad de los billetes de 500 y 1.000 rupias y se comunicó que los nuevos billetes de 500 y 2.000 rupias entrarían en circulación progresivamente. Modi se refirió a esta medida como una “desmonetización”, que en términos económicos significa la salida de circulación de billetes y el cese de su uso.

Luego de este anuncio, se establecieron límites de retiro de 10.000 rupias diarias y 20.000 semanales y se estableció que hasta el 24 de noviembre se podía cambiar un máximo de 4.000 rupias de los viejos billetes. No se establecieron límites para los depósitos, pero sí se advirtió que aquellas personas que quisieran cambiar más de 250.000 rupias, alrededor de 3.650 dólares, deberán ofrecer una explicación acerca del origen del dinero y demostrar que han cumplido con sus compromisos tributarios. Si esta medida no es respetada, se deberá pagar multas de hasta 200% del monto de los impuestos evadidos.

El Banco de la Reserva de India estimó que había en circulación 16,5 mil millones de billetes de 500 rupias y 6,5 mil millones de billetes de 1.000 rupias para el momento del anuncio. La cantidad total de los billetes de 500 y 1.000 rupias equivalía al 86% del efectivo circulante.

¿Por qué se tomó esa decisión?

El gobierno indio justificó su política de desmonetización como una medida para combatir la corrupción, el dinero falsificado, el dinero “negro” y el terrorismo. El Primer Ministro Modi afirmó que “la magnitud de dinero está directamente relacionada con la corrupción” y que “la inflación empeora con el despliegue del dinero obtenido por vías corruptas”. A dos semanas de anunciarse la medida, en su alocución mensual de radio “Mann ki Baat” del día 24 de noviembre, Modi expresó su deseo de que el pueblo indio se sume a “una economía con menos efectivo” para eventualmente transformar a India en a “una economía sin efectivo”. Agradeciendo a los ciudadanos y los bancos por su paciencia tras la salida de circulación de billetes de 500 y 1.000 rupias, Modi destacó la necesidad de la medida y prometió un regreso a la normalidad:

“Todo el mundo nos está observando, los economistas tratan constantemente de medir el impacto de la desmonetización y cómo se está ejecutando. Somos una nación tan masiva con 1,25 mil millones de personas. Esta es una de las más grandes iniciativas de desmonetización alguna vez emprendidas […] Si recuerdan, justo en el momento que anuncié la desmonetización, dije que tomaría 50 días para que la normalidad regresara a nuestras vidas y a la actividad económica”

En otro reporte publicado en 2013 por la firma McKinsey & Company, se estimó que el tamaño del dinero negro en India equivale a 26% del producto interno bruto del país. Esto implica que más de un cuarto de la economía india está ilegalmente exenta de impuestos y opera sin contabilidad.

¿Qué se espera de la medida?

El Gobierno espera a que la nueva medida reduzca la excesiva acumulación de efectivo y force a que se realicen más transacciones por vías electrónicas y otros sistemas de pago bancarios. Esto permitiría a las autoridades fiscales en India supervisar y tener mayor registro de las transacciones.

El valor de los billetes y monedas que circulan en India equivalen a 12,2% de su economía. El alto valor de las transacciones en efectivo no solo implica altos costos de manejo, mantenimiento y distribución para los bancos y demás instituciones financieras, sino que incentiva a muchos indios a no declarar su dinero a las autoridades. La medida espera reducir la alta evasión fiscal en India, donde sólo 2% de los ciudadanos paga impuestos sobre la renta.

Aunque el principal objetivo de la desmonetización es hacer que los ciudadanos indios declaren el efectivo en su posesión, el gobierno indio puede beneficiarse de aquellos billetes que no son regresados. En los estados contables del Banco Central, los billetes y monedas se consideran un pasivo y su contraparte en el balance general son activos, como bonos gubernamentales, reservas internacionales, entre otros. Al reconocer los billetes no regresados como pasivos cancelados, y en efecto como una deuda que deja de existir, la posición de activos en los balances del Banco Central mejora. El Banco de la Reserva de India podría crear nuevos pasivos monetarios (imprimir nuevo dinero) y transferirlo al Gobierno para el gasto público. Con esta medida, el gobierno indio podría utilizar hasta 3 billones de rupias (unos 45 millardos de dólares) en dinero ilegal o sin reclamar, expandiendo su presupuesto de manera considerable.

¿Qué resultados ha tenido la desmonetización?

Personas hacen filas sobre el río Sabarmati en Ahmedabad para depositar o cambiar su dinero. Fotografía de Ajit Solanki para AP.

.

Un gran número de personas ha salido a las calles para cambiar sus billetes formando largas filas a las afueras de instituciones bancarias. Los bancos, sobre los que recae el peso logístico de llevar a cabo la medida, fueron sorprendidos por el anuncio de Modi. Al momento de la recepción de los billetes, muchos de los bancos se encontraron sin suficientes billetes de otras denominaciones para satisfacer la demanda de los usuarios. El exministro indio de Desarrollo de Recursos Humanos, Shashi Tharoor, dijo que el tiempo de transición no es suficiente para reestablecer el equilibrio monetario: “Puede que sea necesario un período mucho mayor (entre cuatro meses y un año) antes de que se normalice la oferta de dinero”.

La desmonetización afecta a las personas sin acceso a la banca: más de 600 millones de indios no están bancarizados ya que la mayoría de los bancos se encuentran en áreas metropolitanas y zonas urbanas. Sólo 38% de los bancos en India prestan servicios en zonas rurales, dónde vive el 68% de la población. Al limitado acceso a bancos se le suma el bajo número de cajeros automáticos disponibles por número de personas. En India hay 18,07 cajeros por cada 100.000 adultos, muchos menos que en Rusia o China que cuentan con 184,7 y 55,03 respectivamente.

La eliminación de billetes de 1.000 y 500 está asociada con una desaceleración en la actividad comercial que reduce el consumo y la demanda de bienes y servicios. El economista jefe de India para HSBC, Pranjul Bhandari, dice que los sectores intensivos en efectivo “verán cortado su crecimiento para final de año efecto del choque monetario”. Esto golpea a sectores intensivos en el uso de efectivo para operaciones diarias como el de bienes raíces, transporte, construcción, joyerías, pequeños agricultores, ganaderos, y prácticamente todo el sector informal. El sector de servicios al público, que abarca 61% de la economía india, tendrá pérdidas de ingreso si el impacto en el consumo se extiende más allá de la falta de efectivo.

Los sectores gubernamentales y diplomáticos también se vieron afectados por el anuncio. Las embajadas de Rusia, Pakistán y República Dominicana participaron al gobierno indio las dificultades que enfrentan para remunerar a su personal diplomático y suscribieron que los límites de retiro de efectivo son muy restrictivos. También, oficiales gubernamentales le manifestaron a Reuters que la medida causa distorsiones en crecimiento, ingresos y ventas de activos lo que desajusta la elaboración del presupuesto para 2017.

Sin embargo, entre los efectos positivos que generó la medida se resalta el alivio a los problemas de liquidez de bancos indios. A una semana de proclamarse la desmonetización, el sector bancario recaudó en rupias un equivalente a más de 22 millardos de dólares. Ese dinero pudiera emplearse para cubrir requisitos de liquidez o para abrir cuentas a personas no bancarizadas.

¿Qué consecuencias a corto plazo

tendrá esta medida para la economía India?

El Banco de la Reserva de India reconoció que la desmonetización está impactando negativamente el desempeño económico de la nación asiática. El banco redujo la expectativa de crecimiento económico indio para el 2016 de 7,6% a 7,1% debido a las distorsiones generadas por al reemplazo monetario.

La rupia se depreció 4% con respecto al dólar en menos de dos semanas tras el anuncio de Modi. El 24 de noviembre la rupia llegó a un bajo histórico, lo que forzó al Banco Central a intervenir el mercado cambiario para estabilizar la moneda.

El mercado de valores arrojó una caída de 6,3% en el índice de la Bolsa Nacional india a la mañana siguiente de informarse la medida. El anuncio precipitó una corrida en búsqueda de activos de reserva, aumentando la demanda de oro lo suficiente como para hacer subir su precio en 4% el primer día.

La revista británica The Economist advierte que en zonas fuera de las grandes ciudades, donde la infraestructura financiera es menos desarrollada, la súbita invalidación de vastas sumas de dinero representa un significativo choque monetario. También señala que no toda la economía informal en India puede migrar rápido a la banca: este retraso representa una potencial pérdida de actividad económica que puede arrastrar el crecimiento económico. “Si una crisis de liquidez obliga a pequeñas firmas [pequeños negocios] sin acceso a crédito a cerrar, el eventual alivio al desabastecimiento de efectivo podría no llevar a una inmediata y completa recuperación de la actividad económica”, concluye.

¿Qué opinan los expertos?

Kenneth Rogoff, profesor de políticas públicas de la Universidad de Harvard y autor del libro La maldición del efectivo (2016), apoya la iniciativa de combatir la corrupción y deshacerse de los billetes de alta denominación, pero cuestiona el diseño e implementación de la desmonetización en India. Rogoff opina que la desmonetización no solo debe ser implementarse de forma gradual sino que es apropiada exclusivamente para economías avanzadas. También, critica el poco tiempo que se otorgó para recoger los billetes (sólo 50 días) y ve como contradictorio que el gobierno indio saque de circulación los billetes de 1.000 rupias para luego introducir billetes de mayor denominación. Por último, Rogoff critica la intención del Gobierno de impulsar la medida cuando un gran porción de su población no tiene cuenta bancaria:

“En general, un lento y gradual cambio sería menos disruptivo en una economía avanzada, y daría espacio de maniobra para lidiar con consecuencias no intencionadas o no anticipadas […] La idea en La maldición del efectivo de eliminar billetes grandes y no reemplazarlos no está dirigida a economías en desarrollo, donde la proporción de personas sin acceso efectivo al sistema bancario es muy grande. En el libro explico como una gran parte de cualquier plan de desmonetización debe incluir un componente significativo de inclusión financiera”

Sin embargo, Rogoff expresa que la medida tendrá algunos beneficios inmediatos con el reemplazo de billetes de alta denominación:

“Cualquiera que cambie largas cantidades de efectivo se vuelve muy vulnerable a las autoridades legales y fiscales. Lo que es la idea de Modi. Los criminales deben preocuparse de si el gobierno lo hace una vez, lo puede hacer de nuevo, convirtiendo a los billetes de alta denominación en menos deseables y menos líquidos”

Paul Krugman, Nobel de Economía en 2008, mencionó que es difícil verle mayores ganancias a la desmonetización. En la décimocuarta cumbre de liderazgo de Hindustan Times, declaró que comprende la motivación que hay detrás de la desmonetización, pero que su ejecución ha sido “altamente disruptiva”. Por su parte, el ex economista jefe del Banco Mundial, Kaushik Basu, calificó de “precipitada” esta medida y golpea a personas que dependen del efectivo para llevar a cabo sus transacciones y que la circulación de “dinero negro” no se encuentra en efectivo, sino en bienes raíces, cuentas en paraísos fiscales, oro y plata. Y agrega que si la desmonetización permite al Gobierno recaudar dinero ilícito, no viene acompañada de mejoras sustanciales para combatir la evasión fiscal o prevenciones para la creación de dinero negro y su inyección en la economía. “Es simplemente una inconveniencia para la gente que usa efectivo legalmente”.

Perú podría ser incluido en lista negra por falta de transparencia

LIMA — El Perú podría ser incluido por la Comisión Europea (CE) en la lista de los países que presentan algún tipo de carencia en materia de transparencia o de ofrecer una baja tributación a través de regímenes preferenciales o nula tributación.

Según una nota periodística publicada hoy en la revista Caretas, nuestro país corre el riesgo de ser incluido en esa lista negra luego de que se elaborara un informe preliminar sobre ese tema en la Comisión Europea, el mismo que se dio a conocer esta semana.

En la lista de países con riesgo de ser considerados paraísos fiscales por la Comisión Europea también figuran Brasil, Costa Rica, Panamá, Uruguay, Vietnam, Singapur, Tailanda entre otros.

Un tesoro de documentos filtrado de un despacho de abogados de Panamá trajo el mundo offshore justo a nuestra puerta. Los documentos publicados — unos 11.5 millones — expusieron las operaciones secretas de algunas figuras prominentes y revelaron redes de corrupción, el lavado de dinero y fraude.

Según The Economist, los documentos dan a conocer las participaciones financieras de “140 políticos y funcionarios, entre ellos 12 antiguos y actuales presidentes, monarcas y primeros ministros.” Además, se alega que toda la riqueza ilícita adquirida por negociar con “estados rebeldes, terroristas o narcotraficantes” fue escondida detrás de sociedades anónimas. Los asociados colaboradores de Vladimir Putin supuestamente transfirieron miles de millones al mundo offshore y el primer ministro de Islandia ya renunció a su cargo.

Todo esto dio un impacto a la comunidad internacional y consecuentemente los ojos se giraron hacia Panamá; de ahí vienen los Papeles de Panamá. Los periodistas y eruditos tomaron la ofensa contra Panamá y lo criticaron por fomentar la evasión fiscal y lavado de dinero mediante su benigna política fiscal y sus leyes permisivas de secreto bancario. De hecho, el Secretario General de la Organización para la Cooperación y el Desarrollo Económico (OCDE), Angel Gurría, recientemente declaró que “las revelaciones sobre los Papeles de Panamá han revelado la cultura y la práctica del secreto financiero en Panamá.”

Y en esto se centran las noticias. ¿Pero es culpable Panamá?

El Compromiso de Panamá con la Transparencia Internacional

Los Papeles de Panamá dejaron a un Panamá esforzándose por salvar su reputación. El ministerio panameño de Economías y Finanzas, Dulcidio De La Guardia, declaró que Panamá “está colaborando estrechamente con la OCDE” y se ha comprometido a acelerar conversaciones sobre su transparencia y cumplimiento financiero. De La Guardia observó también que justo el año pasado en las Naciones Unidas, Panamá se comprometió a cumplir con los requisitos internacionales al respecto. De hecho, continuó, “la comunidad internacional debería reconocer lo que Panamá ha hecho en estos últimos 18 meses.” Sin embargo, se debería reconocer lo lejos que ha llegado Panamá desde los días oscuros de los años ochentas.

Panamá ha hecho grandes avances desde los días de Noriega y su “narco-cleptocracia” — en las palabras de John Kerry — mediante la cual convirtió esta pequeña nación centroamericana en un hervidero del lavado de dinero y narcotráfico. Hace muy poco, el Grupo de Acción Financiera Internacional (GAFI), una institución intergubernamental encargada de desarrollar políticas que ayuden a combatir el lavado de dinero, removió Panama de la lista gris:

El GAFI reconoce los pasos significativos que dio Panamá para mejorar la prevención del lavado de dinero y confirma que Panamá cuenta con el marco legal y regulatorio para cumplir con su compromiso según su plan de acción de abordar las deficiencias estratégicas que el GAFI identificó en junio del 2014.

De hecho, un Informe del año 2015 del Departamento de Estado de EEUU sobre el lavado de dinero y delitos financieros elogió a Panamá por sus esfuerzos. El informe concluyó que el plan actual de acción de Panama mejorará su marco legal y regulatorio en la lucha contra el lavado de dinero y creará un sistema financiero más transparente. Hace algunos años, la OCDE removió Panama de su propia lista gris entrando así en la lista blanca por sustancialmente implementar las normas internacionales en el intercambio de información tributaria. Además, Panamá ha firmado numerosos Acuerdos de Intercambio de Información Fiscal (TIEA, por sus siglas en inglés), incluso con los Estados Unidos, y en gran medida se ha alejado de la imagen de los años 1980s.

Como parte de su compromiso, Panama inmovilizó las acciones al portador, o las acciones que esconden el beneficiario final (el verdadero dueño), y exigió que tales acciones emitidas previa a la ley fueran entregadas a un custodio autorizado. El propósito fue para asistir las autoridades en procesar la evasión fiscal y el lavado de dinero contra los beneficiarios finales de las sociedades anónimas de Panamá.

Evidentemente, Panamá ha complacido a la comunidad internacional y está cumplimiento con su compromiso de luchar contra el lavado de dinero y la evasión fiscal. Lamentablemente, los Papeles de Panamá han tergiversado sus esfuerzos mientras provocan dudas sobre la eficacia de sus leyes vigentes al respecto — las mismas leyes consideradas pasos en la buena dirección. Por lo tanto, la llegada de los Papeles de Panamá plantea una pregunta muy importante: ¿Se debe culpar a Panamá? Veamos dos personas importantes involucradas en el mundo offshore: los bancos y los abogados.

Los Bancos

La apertura de una cuenta bancaria en Panamá es bastante difícil para los extranjeros. El proceso de solicitud puede demorar desde dos semanas hasta un mes y los bancos no asumen obligación alguna de aceptar al cliente. La solicitud misma puede llegar hasta treinta páginas y el uso de los abogados para facilitar la navegación del proceso es práctica común. Se requiere con frecuencia una entrevista personal y los bancos mismos deberían guardar un registro actualizado de los beneficiarios finales de la empresa, si es cuenta jurídica.

De hecho, Panamá estableció la Superintendencia de Bancos de Panamá para “velar por la solidez y eficiencia del sistema bancario…para mantener y profundizar la integración financiera internacional.” Ley 2 de 2008 aclara enérgicamente lo anterior. Por ejemplo, dicha ley establece que todos los bancos se someterán a la supervisión e inspección por la Superintendencia y deberán confirmar que cumplen con el marco legal y regulatorio establecido para combatir el lavado de dinero. Además, los bancos deberán establecer normas y políticas que les permitirán conocer al cliente (leyes de KYC, por sus siglas en inglés).

Las leyes de “Conocer su Cliente,” o KYC, son bastante onerosas. Por esa razón, les hago saber algunas de las muchas disposiciones pertinentes, tipificadas en la Ley 23 del 27 de abril del 2015, adecuadamente llamada “Que adopta medidas para prevenir el blanqueo de capitales…” La Ley 23 es parecida a la ley bancaria de Panamá — Ley 2 de 2008 — y establece las medidas básicas de debida diligencia del cliente natural y jurídica.

Los bancos deberán establecer un perfil financiero del cliente (o del beneficiario final) al abrir la cuenta bancaria y tomarán medidas para verificar e identificar la fuente de fondos. En el caso de personas jurídicas, los bancos deberán identificar y solicitar las certificaciones correspondientes que evidencien la incorporación y vigencia de las personas jurídicas, lo mismo que la identificación de dignatarios, directores, apoderados, firmantes y representantes legales de dichas personas jurídicas. En otras palabras, si el cliente es una persona natural o persona jurídica, el beneficiario final deberá ser identificado. Si no es posible, pues, el banco se comprometerá a abstenerse de operaciones y relaciones en caso de que persista la duda sobre la identidad del cliente o beneficiario final. Las personas que cumplen funciones públicas de alto nivel, incluyendo sus asociados, se someten a un escrutinio más fuerte.

Además de determinar y verificar la identidad del cliente, los bancos deberán para todas las personas conocer la naturaleza del negocio del cliente y, de manera estilo Patriot Act, examinar constantemente la relación comercial con especial atención en transacciones equivalente o más de $10,000.00. Sin embargo, los bancos jamás conocerán al cliente tan profundo como los abogados. De hecho, contratar a un abogado es por lo general el primer paso en abrir la cuenta bancaria ya que el abogado estámejor preparado que el cliente para navegar en el laberinto de documentos involucrados en el proceso. Por lo tanto, la verificación de la identidad del cliente comienza con los abogados — a ellos les corresponde esa obligación.

Los Abogados

Como ya se mencionó, la primera línea de defensa en la lucha mundial contra el lavado de dinero y la evasión fiscal empieza con los abogados. Por un lado, los clientes tendrán muchas más probabilidades de ser mas transparente con su abogado que con su banquero. Por otro lado, el privilegio entre abogado y cliente fomenta dicha transparencia entre las partes y, según la ley, protege la confianza del cliente.

Los abogados, entonces, se encuentran en una situación única de tener tanto acceso a información muy personal como información inculpatoria. En consecuencia, son muchos más versados en verificar la verdadera identidad del cliente. Ésta es la razón por la que el abogado es un actor clave en la lucha contra el lavado de dinero y la evasión fiscal.

Las infracciones al Código de Ética serán objeto de investigación rigurosa del Tribunal de Honor del Colegio de Abogados de Panamá y la disciplina es administrada por la Corte Suprema. Los abogados también se someten a las metidas básicas de debida diligencia y normas de KYC que aplican a los bancos detallado en Ley 23 de abril 27 de 2015 (vea arriba). Sin embargo, a diferencia de lo que aplica a los bancos, los abogados y sus firmas se someten a obligaciones más rigurosas de KYC.

Por lo general, la Ley 2 del 1 de febrero del 2011, la cual “regula las medidas para conocer al cliente para los agentes residentes de entidades jurídicas,” obliga a que los abogados hagan efectivamente eso: conocer a su cliente. Los agentes registrados (o residentes), los cuales son los abogados o sus firmas mismas, deberán tomar las medidas necesarias para identificar y verificar la identidad del cliente o beneficiario final para “contribuir a la prevención de delitos de blanqueo de capitales, financiamiento del terrorismo y cualquiera otra actividad ilícita.” Además, los agentes residentes se comprometen a cumplir con las obligaciones establecidas en los tratados o convenios internacionales ratificados por la República de Panamá.

Específicamente, la ley profundiza con gran detalle las medidas aceptables de cumplimento y a raíz de esto lo que sigue son unas disposiciones pertinentes: Los abogados, como agentes registrados, deberán identificar al cliente y verificar su identidad con base en documentos, datos o información obtenida de fuentes confiables e independientes. Además, cuando el cliente actúe en nombre de un tercero, o sea una corporación misma, el abogado tendrá que proporcionar evidencia satisfactoria de la identidad de tanto el tercero como el cliente, incluyendo, pero no limitativo: (1) referencias bancarias y comerciales; (2) copias de un documento de identidad personal nacional y/o pasaporte; (3) y copias de la misma de todos accionistas — en el caso de corporación — que sean propietarias directas o indirectas de, por lo menos, un 25% de su capital. Por encima, cuando los certificados de acciones que representan el título de propiedad estén emitidos al portador, el abogado tendrá que verificar la identidad de los que posean dichas acciones, y presentar evidencia satisfactoria de su identidad. Los abogados deberán mantener actualizados toda la información y documentos obtenidos y cualquier cambio al título de propiedad de la corporación requerirá un nuevo conocimiento a su cliente.

Hasta que se identifique al cliente y el período de debida diligencia se finalice, los agentes residentes deberán abstenerse de la presentación del servicio al cliente. Además, los agentes residentes deberán establecer y mantener políticas y procedimientos al respecto, y ciertos empleados deberán capacitarse en cómo implementar dichas políticas de conozca a su cliente, así como el mantenimiento de registros. Como sea necesario, las autoridades competentes, como el Ministerio Público y el Órgano Judicial, podrán solicitar la entrega de información sobre el cliente y exigir cualquier documento o registro que les facilite la lucha contra el lavado de dinero.

La lista continúa.

Conclusión

No cabe ninguna duda de que las instituciones financieras y los abogados son actores claves en lucha contra el lavado de dinero y la evasión fiscal. Como ya se mencionó, Panamá ya cuenta con el marco legal y regulatorio para cumplir con su compromiso de adherirse a los estándares internacionales de transparencia bancaria. A este respecto, las leyes y normas de Panamá son mucho más fuertes que las de otras partes del mundo. Veamos brevemente el caso de los Estados Unidos:

Durante los años setenta y ochenta, Delaware se aprovechó del apogeo de la globalización para anunciar sus servicios de incorporaciones offshore con elementos de confidencialidad. A pesar de poner un poco de order en su casa, los Estados Unidos aún sigue siendo conocido como el paraíso fiscal más grande del mundo. La Red por la Justicia Fiscal (Tax Justice Network, en inglés), una coalición independiente de investigadores quienes analizan y explican los efectos dañinos de la evasión fiscal, la competencia fiscal y los paraísos fiscales, no ve con buenos ojos a los Estados Unidos en este campo. En su índice de secreto financiero de 2015, lo cual clasifica a los países según su nivel de secreto financiero y escala de operaciones offshore, los Estados Unidos ocupa el tercer lugar, después de Suiza y Hong Kong. Panama, en cambio, ocupa cómodamente el décimo tercero lugar, mucho después de los Estados Unidos, y países como Alemania y Japón — sorprendentemente — se les considera mucho más “secreto” que Panamá.

Aún, los Papeles de Panamá muestran una imagen sombría del mundo offshore en Panamá. No obstante, el sistema panameño no es el coche de huida para las finanzas de los ladrones y quienes los rodean. Panamá ha realizado un esfuerzo concertado para combatir los delitos financieros de nivel local, nacional e internacional, y sobre todo tiene en su lugar los mecanismos de prevenir lo mismo. Al final, serán los bancos y abogados quienes se encargan de cumplir con las normas y leyes al respecto — a ellos les corresponde la obligación. No obstante, los abogados son humanos y algunos tal vez consideren que la ética y el imperio de la ley impiden sus propios intereses.