En una forma claramente ilegal, la CNV está presionando a los operadores bursátiles, con la intención de controlar la compra de dólares por vías alternativas.

Presión a las sociedades de Bolsa para que limiten la venta de dólares alternativos

Recibieron llamados para que limiten la publicidad de la operatoria y el pedido de que revelen el nombre de sus mayores clientes.

Adrián Cosentino, ex funcionario durante la gestión de Amado Boudou y Hernán Lorenzino y actual titular de la Comisión Nacional de Valores.

Llamados y un mail sospechoso. Las sociedades de Bolsa están en la mira del Gobierno. Además de que el Banco Central busca sacarlas del negocio de compra y venta de dólar oficial, la Comisión Nacional de Valores -reguladora del mercado bursátil- desplegó una serie de estrategias informales para instarlas a limitar o al menos bajar el perfil de las operaciones que permiten adquirir dólares de manera legal mediante operaciones en la Bolsa.

Con la aparición del cepo, que solo permite comprar US$ 200 por mes por persona y con el impuesto solidario del 30%, las casas de Bolsa -muchas que ya vendían dólar oficial- empezaron a ofrecer de manera más abierta el dólar MEP. Es el que se consigue comprando un bono en pesos y vendiéndolo en dólares. Es legal y no tiene tope de compra. El contado con liqui (CCL) es una operación similar pero que termina con los billetes fuera del país.

Inicialmente, las sociedades de Bolsa (Agentes de Liquidación y Compensación) recibieron el llamado de funcionarios de la CNV sugiriéndoles que no publicitaran ante el público el dólar MEP y CCL. En estas empresas dicen que el mensaje era: no pueden promocionar algo que no existe como producto de inversión (en realidad la operación es compra y venta de acciones y bonos).

Algunos de los operadores no tuvieron tiempo de digerir el «consejo amigo» que ya tenían en sus casillas un mail enviado desde una dirección personal bajo el nombre de uno de los vocales de la CNV que solicitaba que en 24 horas la sociedad le enviara al organismo oficial los nombres de los 10 clientes que habían operado el mayor volumen de dólar MEP, dólar cable y CCL tanto en compra como en venta entre el 6 y el 28 de abril. [Este pedido, cursado de esta forma, es claramente ilegal.]

Ante la sorpresa que generó el mail, el presidente de la Cámara de Agentes de Bolsa, Alejandro Porzio, le mandó una carta al titular de la CNV, Adrián Cosentino, para «solicitar alguna precisión ante la consulta que recibimos de nuestros asociados acerca de información requerida por CNV en relación a operaciones diarias referidas a los denominados ‘Dólar MEP, Dólar Cable y Dólar Contado con Liquidación «.

En la misiva se aclara que el pedido había sido hecho «a través de un canal que no es el habitual» y que había generado «cierta inquietud» entre las sociedades de Bolsa porque los datos que se pedían eran confidenciales y sensibles. Además, indicaron que «llama la atención la solicitud de tal información teniendo en cuenta que la CNV ya recibe dicha información acorde a lo dispuesto en la normativa vigente» a diario.

El acuerdo con el Fondo Monetario Internacional (FMI) obliga a otorgarle mayor independencia al Banco Central de la República Argentina (BCRA), para lo cual -una vez más- tendrá que dictarse una ley modificando su Carta Orgánica. Al respecto es importante clarificar de qué, y de quiénes, tienen que ser independientes las autoridades de la referida institución. Para no sufrir nuevas desilusiones, no estaría de más prestarle atención a qué dice la historia sobre esta cuestión.

Sobre el particular entrevisté al inglés Walter Bagehot (1826-1877), yerno de James Wilson, fundador y editor de The Economist, quien desde las páginas del semanario explicó cómo durante las corridas bancarias (los «pánicos», según se decía entonces) debía operar el Banco de Inglaterra en su carácter de «prestamista de última instancia», escritos que luego reunió en Lombard Street, libro publicado en 1873, considerado la biblia en la materia.

-¿Deben los bancos centrales ser independientes?

-El Banco de Inglaterra fue fundado en 1694, por comerciantes que querían «sistematizar» los pedidos de fondos efectuados por la realeza de su país. Naturalmente que el directorio del banco fue integrado por sus dueños, pero recomendé que la gerencia estuviera en manos idóneas, porque no es lo mismo comerciar con té, zapatillas o libros que con operaciones de depósitos y préstamos. Así que, para que funcione, un banco tiene que estar en manos profesionales.

-Pero yo le pregunto con respectoa las autoridades de turno.

-Eso es otra cosa. Hasta 1946 el Banco fue privado, pero igual estuvo sometido a las presiones oficiales de turno. Ejemplo: en 1797, durante las guerras napoleónicas, cuando los militares ingleses necesitaban pólvora, espadas, etc., emitían cheques sin preguntar primero si la corona tenía saldo acreedor en la institución. Por lo cual el Banco le pidió al rey que declarara la inconvertibilidad de la libra en oro, cosa que el monarca no tuvo más remedio que aceptar.

-Nadie puede pensar que un Banco Central, negándose a suministrar fondos, impedirá una guerra.

-O una política fiscal que lleve al país a la alta inflación, a la pérdida de reservas o a la hiperinflación. En su país, ¿qué política económica que terminó en rotundo fracaso pudo ser frenada por las autoridades del Banco Central de turno? ¿Pudieron acaso Eduardo Andrés Zalduendo o Enrique García Vázquez detener las hiperinflaciones que se desencadenaron en 1976 y 1989, respectivamente?

-Pero, entonces?

-Esto de que una política monetaria restrictiva puede neutralizar una política fiscal expansiva es una peligrosa ilusión surgida de cómo se planteó la teoría de la política económica de corto plazo durante la década de 1960. Los modelos, como los medicamentos, deberían ofrecerse con prospectos que clarifiquen sus características y sobre todo sus limitaciones.

-¿Cuál es la idea que motiva la recomendación de la independenciade los bancos centrales?

-Negarse a emitir dinero para financiar el desequilibrio público o el crédito bancario, en el nombre de la lucha contra la inflación, exclusivamente sobre la base de la determinación personal y profesional de los funcionarios del Banco Central, luce muy difícil de resistir. Una legislación que lo impida les permite a las autoridades monetarias imitar a los diplomáticos, cuando niegan algo en el nombre del protocolo.

-Brillante. Pero ¿cuál es el inconveniente?

-Más que inconveniente, se plantea una cuestión de falta de credibilidad. Cada país tiene su historia, que afecta la toma de decisiones de sus habitantes. Les pregunto a los lectores de esta conversación: si Dios no lo permita, en su país, las consideraciones económicas, políticas y sociales demandan emitir dinero, y el presidente del BCRA no lo hace, amparándose en la independencia, ¿qué terminará ocurriendo? Lo más probable es que dicha independencia vuele por el aire, primero de manera informal y luego formal. Tampoco hay que descartar que un Banco Central independiente pueda ser generador de problemas.

-¿Por qué dice esto último?

-Porque en 1923, en Alemania, el Reichsbank estaba a cargo de Rudolf Havenstein, para quien el único problema que había con la inflación era la velocidad con la cual se imprimían los billetes. Eficientes en todo, los alemanes comprometieron a la emisión monetaria miles de empleados, más de 100 imprentas y 30 fábricas de papel. ¿Cuál fue el resultado final? Durante la primera quincena de noviembre de 1923 la tasa de inflación fue de 36% ¡por día! El Reichsbank era independiente, los Aliados apoyaban a su presidente y este nunca quiso renunciar. Finalmente, Dios se apiadó de los alemanes: al comienzo del plan de estabilización aplicado por Hjalmar Schacht, Havenstein murió.

-Se trata de un caso extremo.

-Estoy de acuerdo con ustedes en ese punto. En la Argentina de 2018 tiene mucha más importancia el diseño y la instrumentación de una política económica, que no demande políticas monetarias «heroicas» por parte del Banco Central, que una independencia obtenida por legislación que continuamente fuera puesta a prueba por inconsistencia entre lo que se le pide al Banco Central y lo que surge del resto de la política económica.

Desde marzo cualquier comercio y persona física podrán operar en el mercado de cambios

El Directorio del Banco Central sancionó un nuevo marco normativo para la actividad con divisas. Requisitos simples

Por Daniel Sticco.

.

En la clásica reunión de los jueves de las máximas autoridades del del Banco Central se decidió «habilitar a comercios e individuos para operar en cambios», sin necesidad de depender de una entidad bancaria o casa o agencia de cambio habilitada.

Se trata de un nuevo marco normativo para la actividad cambiaria, «con el objeto de brindar mayor competencia y transparencia a ese mercado mediante la incorporación de nuevos y diversos oferentes, a la vez que simplificar toda la tramitación respectiva», destaca la entidad en un comunicado.

La medida se fundamenta en una de las propuestas detalladas en el mega decreto 27/18, que reglamenta por decisión unilateral del Poder Ejecutivo Nacional, la modernización del Estado y el incentivo a la transparencia y competencia. De ahí que el BCRA dispuso que «las empresas de cualquier sector que operen de manera habitual en el Mercado Libre de Cambios podrán funcionar como agencia de cambios con el único requisito de inscribirse en el Registro de Operadores de Cambio».

La autoridad monetaria no especificó si quienes quieran operar en el mercado libre y único de cambios deberán hacer algún curso que los certifique como idóneos para evitar adulteraciones en el movimiento de divisas en billetes, así como para prevenir transacciones vinculadas con el lavado de dinero.

El único requisito es que el comercio o persona física que quiera operar en el mercado de cambio con otras personas o comercio es que el primero se inscriba en el Registro de Operadores de Cambio y los segundos como sociedad anónima unipersonal, o sociedad por acciones simplificadas

«También podrán hacerlo las personas físicas que previamente hayan constituido una Sociedad Anónima Unipersonal (SAU) o una Sociedad por Acciones Simplificadas (SAS)», dispuso la autoridad monetaria.

De esta manera, un supermercado, una cadena de electrodomésticos, un hotel o cualquier otro comercio podrá adicionar la operación con monedas extranjeras a su actividad principal, del mismo modo que podrá hacerlo un individuo. Se facilita así el acceso al cambio, en particular para los turistas extranjeros.

El Registro de operadores de cambio funcionará online, será de libre acceso y estará disponible en la web del BCRA. Una vez cumplido el trámite de inscripción, las nuevas agencias de cambio quedarán habilitadas para comenzar a operar de inmediato, a partir del 1 de marzo próximo.

Más competencia para los bancos

Resalta el comunicado del Banco Central que «también podrán inscribirse casas de cambio, que tienen la operación cambiaria como objeto exclusivo de actividad y por requerir un capital mínimo de $5 millones de pesos».

Las casas de cambio, a su vez, incorporan la posibilidad de realizar operaciones de comercio exterior y transferencias internacionales, lo que les permitirá competir con entidades bancarias que ofrecen esos servicios a las empresas.

Además, se determinó que «las entidades cambiarias que operan en la actualidad serán incorporadas al Registro de manera automática».

Tensión entre la Casa Rosada y el BCRA por los efectos de las tasas altas en la economía

Al cumplirse dos años de su gestión, el presidente de la entidad, Federico Sturzenegger, reconoció tácitamente la situación e hizo una férrea defensa de su estrategia.

Por Javier Blanco.

«La desinflación apalanca el crecimiento», insistió Sturzenegger. .

El presidente del Banco Central (BCRA), Federico Sturzenegger , realizó ayer una encendida defensa del torniquete monetario que aplica a la economía en un intento de evitar que los últimos aumentos tarifarios dispuestos por el Gobierno disparen una nueva y generalizada escalada de precios. El mensaje no pareció destinado a ganar el consenso público, sino a refutar las críticas que esta política comenzó a recibir desde la propia Casa Rosada.

El funcionario, que se mostró particularmente locuaz, apeló a un decálogo para instalar la idea de que la política de desinflación que ensaya sigue aportando resultados -aunque en la calle se sientan poco- y repetir que sus beneficios son los que pueden asegurar «un proceso de crecimiento sustentable a largo plazo», aunque haya que pagar costos en el camino.

De esta manera, concedió por primera vez que la política de altas tasas de interés que propicia puede tener un costo en el nivel de actividad, como ya prevé el mercado al proyectar (según el último REM) una desaceleración del 1 al 0,7% mensual en la tasa de crecimiento para los primeros meses de 2018.

Sin embargo, rechazó la idea de que pueda poner en riesgo la etapa de expansión. «Por el contrario, si logramos la baja de inflación ganaremos el primer reaseguro para garantizar el crecimiento», insistió.

Sturzenegger aprovechó una convocatoria a la prensa, al cumplir dos años de gestión, para responder las reiteradas críticas que lo tienen por destinatario con origen en la Jefatura de Gabinete. Así le concedió entidad a un conflicto político hasta aquí acotado y que comienza a crispar los nervios de los agentes económicos tanto o más que la puja que el Gobierno libra para tratar de imponer sus reformas. No es para menos: enfrenta a dos de los funcionarios que más poder de convencimiento tienen sobre el presidente Macri desde que asumió. Y uno de ellos (Marcos Peña) viene fortalecido por el respaldo que recibió tras el triunfo de Cambiemos en la últimas legislativas.

-¿Cómo se siente ahora al recibir «fuego amigo»?, quiso saber LA NACIONapenas Sturzenegger llegó al Museo Histórico y Numismático del BCRA, a espaldas del tradicional edificio del ente monetario. Sonrió e hizo una pausa antes de responder.

Foto: LA NACION

«Hace tiempo, hablando con mi par del Banco Central de Turquía, me contó que días después de que subió las tasas en ese país el presidente [Recep Tayyip] Erdogan, en un acto público, criticó esa decisión aludiendo a los h. de p. del Banco Central…¡En Turquía!. Son cosas que pasan…», describió.

Erdogan es un dirigente visto hasta hace años como fiable, democrático y moderado, pero hoy es evaluado como un tirano populista por la prensa occidental. La alusión revela que se siente acechado.

Voces quejosas

Las críticas a la política de altas tasas y astringencia monetaria están referidas al impacto que pueden tener sobre la tasa de actividad.

Se vienen repitiendo en los últimos dos años, aunque la diferencia es que antes provenían de opositores o miembros del elenco gubernamental que resultarían luego eyectados (como el ex ministro Alfonso Prat-Gay) y ahora las repiten y hacen propias figuras de peso del oficialismo, aunque instalándolas de manera oficiosa.

La ofensiva apunta a que el BCRA revea sus metas de inflación por otras algo más laxas que -a su vez-le permitan ser menos restrictivo desde lo monetario y financiero.

Pero Sturzenegger mostró ayer que planea resistir y aferrarse a su receta, de la que se muestra además convencido. Siente que la recuperación que ensayó la economía sostenidamente en los últimos trimestres (con tasas altas desde marzo) lo avala, aunque hay economistas que creen que el efecto bien puede no ser el mismo cuando lo que se intenta ahora es entrar en una etapa de expansión.

El decálogo que leyó ante los periodistas lo demuestra. Dijo que:

1 El proceso de desinflación de la economía está muy consolidado y «sin apelar a los falsos atajos del pasado: sin recurrir al atraso de tarifas [en todo caso, lo contrario], con tipo de cambio y precios libres».

2 Las expectativas de inflación para 2018 son las más bajas desde 2009 y las del año siguiente orillan un dígito. Están sólidamente ancladas.

3Eso ayudó a una formidable expansión del crédito: hipotecarios, prendarios, personales y corporativos crecieron al 91, 70, 59 y 51% interanual, respectivamente, a noviembre.

4 La desinflación apalanca el crecimiento. La economía lleva ya seis trimestres en alza y a un ritmo del 4% anualizado porque la desinflación se lleva muy bien con la reactivación.

5 Fue la política monetaria la que logró la desinflación por haber aumentado este año su sesgo restrictivo.

6 Esa desinflación se logró sin atrasar el tipo de cambio, que se ha movido con total flexibilidad.

7 El tipo de cambio flotante fue un poderoso antídoto contra los flujos de capitales de corto plazo. Tomando 2016 y 2017 hasta noviembre, a través de la cuenta corriente y la cuenta capital ingresaron US$ 310.000 millones de dólares brutos y sólo US$ 11.000 millones fueron inversiones de portafolio.

8 La política monetaria está coordinada con la fiscal porque las metas de inflación fueron establecidas en forma consistente con las transferencias previstas al Tesoro.

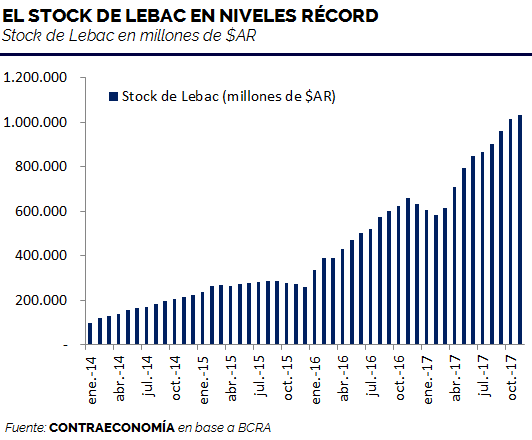

9 El aumento en el stock de Lebac se explica por la compra esterilizada de reservas, que ya supera los US$ 30.000 millones, por lo que vemos un BCRA batiendo sucesivamente récords de reservas».

10 El decálogo cerró con una aclaración. «Hace una semanas dije que la Argentina en unos cuatro o cinco años tendría una inflación «normal», que hoy en el mundo es del 2% anual, pero lo interpretaron como una claudicación en la lucha contra la inflación, pensando que esto demoraba nuestro objetivo de llegar a un dígito. Esa interpretación muestra qué tan desconectados hemos quedado del mundo», se quejó.

De mantenerse la tendencia, todo indica que se estaría gestando un nuevo “problemón” financiero para el ahorrista.

Era diciembre de 2001. Sólo un par de semanas atrás había terminado, sin llevarme materias, mi primer año del secundario.

En ese contexto caótico, recuerdo que un día mi viejo volvió del cajero diciendo que “solo le había dado 250 pesos”.

En ese momento era bastante dinero, pero no lo suficiente como para solventar las vacaciones familiares en puerta. Por suerte, más allá de la incomodidad transaccional de sacar el salario por un embudo, la crisis no nos había pegado de lleno.

No fue ése el caso de mi tía. Sólo algunos días después de ese episodio, en una reunión familiar nos enteramos de que meses antes, mi tía había depositado el dinero de la venta de un departamento a plazo fijo en un banco -en dólares- dadas las muy atractivas tasas.

A esta altura imagino habrás notado tanto el contexto como el desenlace: sí, efectivamente, la “había agarrado el corralito”. Y de lleno.

Veamos qué tiene que ver esto con lo que te quiero contar en esta nota…

Mala Señal

Hace varios días trascendió una nueva medida de la Superintendencia de Seguros de la Nación, que obliga a las aseguradoras a no incrementar sus tenencias de LEBAC y vender sus participaciones en Fondos de inversión que tengan estos títulos dentro de su cartera.

Tal vez para muchos esto sea una más de esas medidas que ve en el diario, sin mayor impacto.

Sin embargo, esto es una alerta tremenda desde lo institucional, dado que es un retroceso directamente a la médula de todo aquello que criticamos y no queremos repetir del kirchnerismo, tal como describió mi amigo y colega Iván Carrino en su informe para suscriptores.

Pero además, y lo relevante para el punto de esta nota, es lo siguiente: ¿por qué querría el gobierno poner tope a la tenencia de LEBAC a las aseguradoras en un contexto donde necesita que cada vez más fondos se vuelquen a financiar al sector público?

Mi lectura es que, tarde o temprano, el stock de LEBAC tendrá que ser licuado vía una muy violenta depreciación cambiaria. Y sería peligroso -desde un punto de vista macrofinanciero- dejar que las aseguradoras tomen más exposición a activos que serán licuados o canjeados, evitando de manera forzosa ex-ante que puedan caer en “la trampa de ratón” de las LEBAC.

¿Por qué?

Para responder a esa pregunta, veamos la tendencia de la situación actual:

.

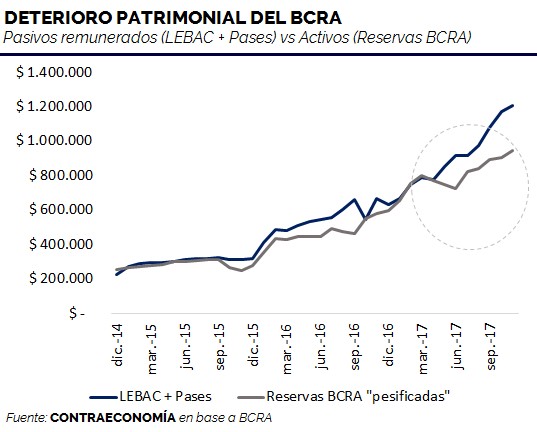

Si miramos el stock de pasivos remunerados del BCRA, o sea, la parte de los pasivos que devenga tasa (o sea, la parte que, en caso de crecer mucho, debería preocuparnos) ha crecido un 280% desde diciembre 2015, o sea, desde que Macri asumió, hace menos de 2 años.

Si bien es cierto que estamos mostrando sólo una parte de la ecuación (sólo pasivos, y no activos), está claro que 280% es un número más que elevado.

De todos modos, comparé la evolución de las reservas del BCRA contra estos “preocupantes” pasivos remunerados.

El motivo de la comparación es que -para ponerlo más simple-, si los pasivos crecen a una tasa muy alta, pero los activos también, entonces patrimonialmente no habría ningún problema, dado que “se cancelarían”. Contabilidad básica de primer año del secundario.

El problema es que la trayectoria es muy clara: los pasivos están creciendo bastante más rápido que los activos, lo cual, debería inquietarnos bastante.

.

Gráficamente se puede apreciar la divergencia: desde abril de 2017, la velocidad a la cual están creciendo los pasivos remunerados en pesos está superando ampliamente a la de las reservas pasadas a pesos.

¿Qué significa esto? Básicamente, que la situación patrimonial del Banco Central está empeorando, y, tal como dijo Milton Friedman, “no existe tal cosa como un almuerzo gratis”.

Ante este escenario, hay dos opciones -que no son mutuamente excluyentes- combinables.

Para dejarlo claro, no existe la opción en donde nadie termine no pagando esto.

Para tomar un poco de dimensión del asunto: dado que los pasivos están principalmente denominados en pesos (LEBAC y pases), y los activos en dólares (reservas), para cerrar esa creciente “brecha patrimonial”, el tipo de cambio debería ser de casi $23.

O sea, se requeriría una depreciación del 30% para licuar los pasivos en pesos, y lograr que “calcen” con los activos en dólares.

Ahora al margen de lo expuesto en el punto anterior, lo que más me consterna es lo siguiente.

Haciendo una estimación razonablemente conservadora de la situación a fines de 2018, el resultado arroja la friolera de una depreciación “necesaria” de entre el 70 y 90% para licuar los pasivos en pesos, y calzarlos con las reservas en dólares. Así, se necesitaría un tipo de cambio de unos 35 a 40 pesos por dólar a fines de 2018 para empardar ambos lados de la ecuación.

O sea, estamos asistiendo a una dinámica explosiva, cuasi-exponencial, y por ende, insostenible.

¿Otra trampa de ratón para el ahorrista?

Como todos sabemos, Argentina es un país lleno de anomalías. Una de ellas es que, en reiteradas ocasiones, los ahorristas han sido obligados por las autoridades de turno “a pagar los platos rotos” de los cuasi-crónicos y significativos desequilibrios macroeconómicos.

A la salida de la administración Alfonsín -fines de los 80s- tuvo lugar el famoso y polémico “Plan Bonex”, donde al ahorrista se le entregaron “papelitos” de manera compulsiva a cambio de sus depósitos a plazo fijo.

Si bien los bonos podían negociarse en el mercado secundario, lo cierto es que era un cuasi-inédito embate a los ahorros de la gente. El colapso del “Estado de Bienestar” era la génesis de un estado de malestar. Así, el “Plan Bonex” fue la primera “trampa de ratón” de la historia moderna de nuestro país, gestada al calor de tasas insosteniblemente atractivas (¡teléfono!).

Por otra parte, como todos conocen y se ilustró de manera precaria al principio de la nota, la segunda “trampa de ratón” se instauró hacia fines de 2001.

Esta no fue ni más ni menos que el inconstitucional cerrojo financiero generalizado, que se conoció como “corralito”. Parte de la gente logró sacar sus depósitos, pero muchos demoraron largos años para poder disponer de los esfuerzos acumulados durante su vida.

Teniendo estos dos episodios en nuestro radar, si analizamos el caso actual, la tendencia -de mantenerse todo más o menos constante- indicaría que se estaría gestando un nuevo “problemón”, de un calibre similar a los dos episodios descriptos.

Eso no implica que necesariamente vaya a ocurrir, pero sí que existe un altísimo riesgo de que ocurra, de mantenerse esta dirección.

Por este motivo, se me ocurren algunos episodios que podrían ocurrir de manera combinada o aislada en el corto-mediano plazo:

a) Entre 2018 y 2020 el equipo económico realiza un canje “por las buenas” o “por las malas”, que implique un reperfilamiento de las LEBAC.

Por las buenas: canje opcional, donde se otorgue algún papel de renta fija lo suficientemente atractivo como para que sea adoptado por los tenedores de LEBAC,

Canje por las malas: canje obligado, compulsivo, tipo “Plan Bonex”

b) En 2018, pero más probablemente en 2019, el equipo económico impulsa una fuerte depreciación del tipo de cambio, con el objetivo explícito de licuar su stock de pasivos remunerados del BCRA.

c) La administración de turno no hace nada, y el nivel de deuda cuasifiscal se torna insostenible per se. El mercado en este caso podría detectar esto, y provocar una corrida cambiaria de magnitud (riesgo explícito a partir de fines de 2018, pero sobre todo en 2019-2020).

Así, como vemos, el escenario más feliz y lógico -poniéndonos en los zapatos del equipo económico- sería el de un canje optativo, pero lo cierto es que, si nos llevamos por el historial, los procesos de gestión del riesgo macroeconómico nunca han sido prolijos.

Generalmente, se espera a que el desequilibrio llegue a una situación límite, y luego, se levanta la cabeza para ver quién lo pagará.

Por eso, me temo que es altamente probable las LEBAC se conviertan en “la nueva trampa para ratones” en un futuro no muy lejano.

El Central suspende el banco de Cristóbal López, que estaría por venderse a un grupo chino

El organismo monetario le exigía una capitalización de $ 10 millones. Un holding chino hizo una oferta por US$ 25 millones.

Por Gustavo Bazzan.

El Banco Central decidió ayer suspender por 30 días al Banco Finansur, entidad donde la mayoría accionaria está, todavía, en manos de Cristóbal López. Cristóbal quiso vender sus acciones(70%) al grupo OP Investment de Ignacio Rosner, pero el juez federal Julián Ercolini (que investiga a López por un caso de evasión fiscal) lo impidió.

El motivo de la suspensión, informó el BCRA, es que Finansur no cumplió con una capitalización de 10 millones de pesos que le había ordenado la autoridad monetaria. El Central dijo que “se exceptúan de los alcances de la suspensión las extracciones de saldos registrados en las cuentas sueldo y de jubilados, la cobranza de créditos y las compras con tarjetas de crédito y pagos a los comercios adheridos.

Al mismo tiempo que se decidió la suspensión, Martín Redrado (quien fue contratado por el Finansur en diciembre pasado para lograr la venta de la entidad) apura el paso para alcanzar ese objetivo. Según pudo saber Clarín, ya se recibieron cuatro ofertas firmes. Las presentaron el holding chino Citic, el grupo brasileño Pegasus, el grupo santafesino Agrofederal y el grupo Fiorito.

Los chinos irían a la delantera, con una oferta cercana a los 25 millones de dólares. A Fiorito (hoy muy activo en el negocio de descuento de facturas) le interesa el banco para volver al sistema financiero como Nuevo Banco Quilmes.

El Finansur hoy está en manos de López (70%), la familia Sánchez Córdova (24%) y Jorge DeMaría (6%).

En el mercado financiero se dice que el Finansur está en una situación donde ningún accionista puede tomar decisiones. Y para preservarlo, el Central decidió la suspensión. En el organismo que conduce Federico Sturzenegger dieron plazo hasta el 30 de noviembre para que se venda. Caso contrario, como ya ocurrió tantas veces en el país, se repartirán los activos y pasivos del Finansur entre una o dos entidades del sistema Hoy el banco tiene activos por 900 millones y pasivos por 750 millones, es decir un patrimonio neto de 150 millones de pesos. Su actividad se reduce a descuento de cheques. (N. de EP: Hoy sería solo una cueva).

El Banco Central suspendió por un mes las operaciones del Finansur, de Cristóbal López

Se indicó que la medida fue tomada «debido al incumplimiento en los plazos en el plan de recapitalización» acordado con la máxima autoridad monetaria.

El Banco Central (BCRA) dijo que suspendió por 30 días corridos las operaciones del Banco Finansur, propiedad del empresario Cristóbal López, debido a la falta de cumplimiento del plan de recapitalización acordado oportunamente con el ente monetario.

«En ejercicio de las facultades previstas en el artículo 49 de su Carta Orgánica, el Banco Central de la República Argentina (BCRA) resolvió hoy suspender por 30 días corridos las operaciones del Banco Finansur S.A., debido al incumplimiento en los plazos en el plan de recapitalización acordado con la entidad», dijo un comunicado de la autoridad monetaria.

En el texto, se informó que están exceptuadas «de los alcances de la suspensión dispuesta» las siguientes operaciones con la clientela:

-Extracciones de saldos registrados en las cuentas para el pago de haberes del

personal en relación de dependencia y de las prestaciones a cargo de la Administración Nacional de la Seguridad Social, hasta el importe de las acreditaciones que se efectúen por los citados conceptos en dichas cuentas;

-Cobranzas de créditos y compras con tarjetas de crédito y pagos a los comercios adheridos.

El BCRA destacó que «la decisión adoptada se enmarca en la necesidad de defender los derechos de sus depositantes».

En este sentido, el banco cuenta con un plazo de 10 días para la presentación de alternativas que le permitan rever su situación.

La decisión fue divulgada al sistema financiero a través de la Comunicación B 11617.

La política del BCRA es contractiva y expansiva, y refuerza la opción de las Lebac para invertir.

Por Federico Furiase y Martín Vauthier.

Federico Sturzenegger. El presidente del Banco Central se mantendrá firme ante la inflación. .

El sesgo de la política monetaria se ha vuelto mixto. “Contractivo” cuando se analiza el amplio colchón de tasa real positiva al comparar la tasa nominal de referencia (26,25%) o de las Lebacs con las expectativas de inflación a 12 meses (17,2% según el REM). “Expansivo” cuando se tiene en cuenta el ritmo de crecimiento de la base monetaria corregida por encajes en términos reales dada la expansión monetaria asociada al déficit fiscal a través del financiamiento monetario directo (giro de adelantos transitorios) e indirecto (compra de dólares al Tesoro) del BCRA al Tesoro, a la emisión generada en las licitaciones primarias de Lebacs frente a los altos vencimientos en los ya tradicionales “súper martes”, al desarme de pases de los bancos y a la expansión del crédito con el motor de las líneas impulsadas por instituciones públicas que fondean parcialmente las financiaciones con desarme de Lebacs (por ejemplo, Banco Nación y ANSES).

Las tasas hacia adelante

No vemos margen en el corto plazo para que el BCRA relaje el sesgo contractivo de la política monetaria frente a las metas de inflación establecidas. Si bien la meta de inflación de 17% para diciembre de este año ya es prácticamente incumplible teniendo en cuenta que la inflación en el año acumula 15,4%, el BCRA ahora tiene todas las fichas puestas en que la inflación se estacione en el ritmo de 1% mensual para estar en línea con la meta central de 10% en 2018, consistente con un ritmo promedio de inflación mensual en torno a 0,8%. Pero todavía las expectativas de inflación del termómetro del REM para los próximos meses (en torno a 1,4%) y la inflación núcleo siguen viajando por arriba del sendero consistente, acotando el margen del BCRA para relajar el ancla de las tasas. Sobre todo teniendo en cuenta el sendero de suba de tarifas pendiente para el resto del año y que la recuperación del consumo empieza a dar cierto espacio a las empresas para trasladar a precios parte del aumento de los costos dado por la suba de las tarifas, las paritarias y el dólar. Por lo tanto, el BCRA seguirá manteniendo el sesgo contractivo de la política monetaria, sosteniendo la señal de la tasa de referencia y retirando liquidez a través de los mercados secundarios de Lebacs, intentando que el proceso de formación de precios se incline más hacia la meta futura y menos hacia la inercia pasada. El desafío se verá en las negociaciones paritarias para acotar los efectos de segunda vuelta de la suba de tarifas y del dólar.

¿Sigue el carry trade?

Para los próximos meses, con un mercado que apuesta al margen de construcción de capital político de Cambiemos de cara a las elecciones de octubre y las tasas bajas en el mundo anclando la presión cambiaria, el intento del BCRA por llevar el rimo de inflación hacia la zona del 1% mensual con la señal de la tasa de interés seguirá manteniendo el atractivo de las Lebacs. El Tesoro y las provincias tendrán que seguir vendiendo dólares de la deuda para financiar la caja de pesos (el sector público cuenta con US$8.200 millones en depósitos en moneda extranjera), surtiendo un efecto anestesia sobre el dólar, aún con las compras de dólares del BCRA -poniendo un piso a la cotización de la divisa- que luego terminan siendo esterilizadas vía Lebacs. Por eso para los próximos doce meses, proyectamos un dólar que seguirá viajando por detrás de la inflación (17,2% la inflación esperada para los próximos doce meses según el REM), y una tasa de interés que seguirá más que compensando las expectativas de inflación. Tomando las tasas de las Lebacs con vencimiento al 20 de diciembre en los mercados secundarios, el dólar break even se ubica en la zona de $18,2 al cierre del jueves: por lo tanto, para el inversor que espera un dólar por debajo de ese nivel al vencimiento tendrá incentivos para apostar al carry trade. En el campo de los bonos, la meseta de las tasas de los bonos del Tesoro de EE.UU. permite aprovechar la mayor sensibilidad (duration y convexidad) que tienen los precios de los bonos más largos al movimiento de las tasas para capitalizar un escenario de compresión adicional de spreads con un mercado que anticipa margen de construcción de capital político del Gobierno para pasar por el Congreso las reformas estructurales. En todo caso, los bonos en dólares cortos diversifican el riesgo cambiario de las Lebacs y el riesgo duration de los bonos largos.

¿Riesgo de roll over?

La bola de nieve de las Lebacs implica un riesgo para la sostenibilidad del proceso de desinflación dado que la acumulación de vencimientos en el corto plazo (en torno a 60% de la base monetaria en los últimos meses) presiona sobre la tasa de interés requerida en función de las expectativas de devaluación más un plus para renovar las letras. Y si en algún momento la tasa de interés requerida no resulta viable en términos de consistencia político/social, la expectativa de monetización y la presión cambiaria resultantes podrían desacoplar las expectativas de inflación. Mientras tanto, el stock de Lebacs (en torno a 10% del PIB) representa una masa de ahorro en moneda local (40% del total) congelado que por ahora no está disponible para financiar inversión. Si se logra corregir gradualmente el déficit fiscal y se mantiene el ingreso de los capitales, el BCRA irá encontrando espacio desde el lado de las expectativas de inflación y del dólar para ir bajando las tasas de las Lebacs, permitiendo así una transición gradual de la liquidez desde estos instrumentos de esterilización hacia los depósitos, potenciando al final del camino la capacidad prestable del sistema financiero. Por ahora, los obstáculos que encuentra el BCRA para bajar la inflación hacia la meta no dan tregua para bajar las tasas de las Lebacs, mientras que la amplia liquidez de los bancos le pone un techo a las tasas de los depósitos. Y en la transición, el BCRA se enfrenta con un dilema: mostrar por un lado una curva de rendimientos de Lebacs con pendiente negativa en las licitaciones primarias (pagando tasas más en los tramos más cortos) en línea con expectativas de inflación decrecientes en el tiempo, pero después tiene que “desdibujar” esa pendiente cuando en los mercados secundarios tiene que subir las tasas más largas para retirar excedentes y estirar vencimientos.

¿Senderos consistentes o divergentes?

Los senderos de desinflación y de ajuste del déficit fiscal antes de intereses (con una meta que va desde 4,2% del PIB en 2017 a 3,2% en 2018) tienen que ser consistentes para mantener la credibilidad del mercado. Sobre todo teniendo en cuenta que una desaceleración rápida de la inflación podría complicar el ajuste fiscal buscado, dado que 55% del gasto público (60% en 2018) indexa por ley al pasado mientras que la recaudación se mueve más en línea con la nominalidad (inflación y crecimiento real) contemporánea. Por otro lado, el ajuste fiscal recae sobre la baja de subsidios y la suba de tarifas, proceso que en el corto plazo presiona sobre el nivel de precios (agregaría en torno a 2/3 puntos a la inflación de 2018), complicando el alcance de la meta de 10% en 2018.

Un ajuste económico mirando a la política

Finalmente, para mantener el ingreso de los capitales y financiar a tasas razonables el aumento del déficit de cuenta corriente externa frente a la alta elasticidad-importaciones del producto y los vencimientos de Lebacs, será clave que los senderos delineados para el ajuste fiscal y la baja de la inflación sean consistentes, cumplibles y que no amenacen el equilibrio social y la construcción de capital político del Gobierno. Si el financiamiento externo se encarece sustancialmente, la bola de nieve de las Lebacs y el aumento del déficit comercial podrían requerir un tipo de cambio real más alto para corregir las distorsiones. Si eso sucediera, será clave que la credibilidad del sendero de desinflación permita acotar el traslado a precios de las correcciones cambiarias, dejando que el ajuste del tipo de cambio corrija el salario en dólares y el desequilibrio externo sin deteriorar el poder adquisitivo de los salarios.

—Federico Furiase y Martín Vauthier son Economistas, Directores de Eco Go/ Estado Bein y Docentes de la Maestría de Finanzas de la UTDT.

El BCRA ratificó las metas de inflación para 2017 y 2018

El presidente de la entidad, Federico Sturzenegger, calificó de «muy consistente» la política de establecer rangos para el aumento de precios previsto.

Federico Sturzenegger, presidente del BCRA.

.

El presidente del Banco Central, Federico Sturzenegger, dijo que «se ven las primeras mejoras importantes» en materia de inflación, al tiempo que ratificó la meta de 17% para este año y del 10% para 2018.

Sturzenegger expresó estos conceptos durante una jornada sobre Gestión Pública organizada por el Consejo Profesional de Ciencias Económicas de la Ciudad de Buenos Aires.

Al responder algunas preguntas de los asistentes afirmó que el Banco Central ha sido «muy consistente» con su política de metas de inflación y señaló que «la economía está creciendo a un ritmo del 4% anual desde hace 9 meses«.

En materia de inflación, explicó que al principio «fuimos agresivos» con la suba de la tasa de interés y que desde mayo se ubica en un nivel anual del 18 por ciento.

El presidente del Banco Central indicó que «los analistas dicen que va a seguir bajando«, al hacer referencia al Relevamiento de Expectativas de Mercado (REM).

«La meta del año que viene es 10 por ciento en más o menos uno o dos puntos. Los analistas dicen que es 15% y que en 2019 será de un dígito», explicó.

El funcionario señaló al respecto que «vemos las primeras mejoras importantes» en materia de reducción de la inflación.

Por otro lado, relativizó el impacto del déficit fiscal en la evolución de los precios de la economía, al afirmar que «lo relevante es ver cuánto le pide el gobierno al Banco Central«.

«El Gobierno aplica una política gradual para bajar el déficit pero con el Banco Central fue más abrupto. De pedir 2,5 puntos del PBI en el primer año, bajó al 1,5 y en 2018 será menor. Lo va a anunciar el ministro de Hacienda (Nicolás Dujovne)», indicó.

En materia de optimización de la gestión del Estado, el funcionario indicó que «entre 2008 y 2015 por no ampliar la familia de billetes el anterior gobierno tuvo un mayor costo de 640 millones de dólares«.

Indicó que este año, por la impresión de billetes de 200, 500 y 1.000 pesos el Banco Central ahorrará poco mas de 2.200 millones de pesos.

El titular de la máxima autoridad monetaria también defendió el camino seguido por el Gobierno en materia económica al indicar que «esta no es una recuperación efímera«.

Finalmente, el Banco Central actuó la semana pasada con decisión para cambiar la dinámica de un mercado cambiario que se movía en una sola dirección. Vendió más de u$s 300 millones de reservas para frenar la suba de la divisa y, al menos en el corto plazo, todo indica que no puede superar el techo marcado por el Gobierno. Riesgo electoral aparte, el dólar ya no traería más novedades

El Banco Central intervino con fuerza en el mercado cambiario a fines de la semana pasada y, por los movimientos posteriores que se vieron en el mercado, pareció convencer a los inversores respecto a que la escalada que protagonizó la divisa en los últimos tres meses llegó a su final. Al menos en el corto plazo, y de no mediar novedades electorales inesperadas, el dólar no tiene elementos con los que superar el techo de $ 18 marcado por la autoridad monetaria.

Las perspectivas para la divisa estadounidense en el mercado cambiario dependían de la intervención del sector público. Antes las subas de precio que protagonizó la divisa, el mercado había reaccionado con el apuro de los compradores por hacerse de divisas –el avance garantizaba que, siempre, era más barato comprar hoy que mañana– y la parsimonia de los vendedores por deshacerse de las mismas –a la inversa, un día esperado era un día ganado en materia de precio. Por eso se necesitó de una señal del Gobierno para volver a sentar a la mesa a ambas partes en condiciones de igualdad.

El Banco Central vendió u$s 305 millones en el mercado cambiario cuando el dólar estaba en $ 18 y mostró señales de estar dispuesto a volver a intervenir. Eso permite a los vendedores saber que en la brevedad no habrá un precio más alto para aprovechar, con lo cual hacer una venta hoy equivale a garantizar un precio máximo en varios meses. Esa oferta, por su parte, sería la encargada de mantener al dólar calmo ahora que ningún comprador se atrevería a pagar por encima de lo que marcó el Central, ya que una nueva intervención oficial haría que la operación haya resultado demasiado cara.

Pero más allá de las divisas oficiales, hay otro elemento que debería jugar a favor de un dólar más tranquilo para lo que queda del año. Y ese es el flujo esperado de ingreso de divisas de deuda, el factor que estuvo atrás de la apreciación cambiaria en la primera mitad del año. Para los cinco meses que quedan de 2017, están previstas emisiones de deuda por u$s 5.400 millones sumando el sector privado y el público. Un flujo que sin ser de un tamaño descomunal bien puede ayudar a torcer la balanza en favor de otros activos, como las colocaciones a tasa en pesos.

La evolución del dólar, el plazo fijo, las Lebac y las Letes

Los inversores minoristas con aversión por el riesgo y que están dando sus primeros pasos fuera de los bajos rendimientos que ofrecen los bancos tienen dos activos como aliados. Las Lebac en pesos que emite el Banco Central y las Letes en dólares que emite el Tesoro. Distribuir ahorros entre esos dos es una buena forma de equilibrar apuestas entre peso y dólar, siempre con un rendimiento extra

Para los inversores minoristas que se debaten entre el plazo fijo y el dólar, existe una alternativa superadora. La popularización de las Letras en pesos del Banco Central (Lebac) y las Letras en Dólares del Tesoro (Letes), permiten a los inversores más conservadores ahorrar en pesos o en dólares según sus preferencias pero con rendimientos mucho más suculentos. El armado de carteras en pesos con Lebac y ahorros en dólares en Letes es un gran primer paso con riesgo prácticamente nulo para arrancar en el mercado de capitales, donde los ahorros rinden mucho más que en los bancos y el colchón.

La suba del dólar en los últimos meses hizo que el rendimiento en pesos de las letras Lebac se quedara rezagado, al menos hasta que la divisa tocó su techo. Eso hizo que el rendimiento de las Letes, que pagan en dólares y disfrutan de las subas del tipo de cambio, fuera más atractivo. Si el dólar alcanzó realmente su techo para los próximos meses la tasa en pesos vuelve a tentar, pero desde el punto de vista de un ahorrista minorista es bueno distribuir los ahorros aún contra la corriente. Y hacerlo con estos activos permite distribuirse entre pesos y dólares con rendimientos 10 puntos por encima de los que pagan los bancos, en el caso de las Lebac en pesos, y 10 veces mayores a los de las entidades bancarias en el caso de las Letes en dólares.

Para los que creen que el dólar llegó a un techo y es hora de aprovechar la tasa en pesos hay una alternativa por fuera de los bancos, las ya célebres Lebac del Banco Central. Al invertir en estos activos los ahorristas minoristas obtienen un rendimiento mensual del 26,50%, esto es casi 10 puntos porcentuales más de lo que paga un plazo fijo bancario de menos de $ 100.000, que promedia 17% en el sistema.

De la misma forma, existe una alternativa para los que prefieren quedarse en dólares que supera a la acumulación de billetes (que rinden cero) y al establecimiento de Plazos fijos en moneda extranjera que pagan una ínfima tasa anual. Y esa es la suscripción de Letras del Tesoro en Dólares estadounidenses, Letes. En el plazo a un año, las Letes ofrecen una tasa en dólares muy por encima del rendimiento de los bancos.

Argentina: El Banco Central sube la tasa hasta 26.5%

Por Manuel Carpintero – 20-Jul-2017

En línea con lo comentado el martes en conferencia de prensa por Federico Sturzenegger (Titular del BCRA), donde mencionó que el Banco Central endurecería su política monetaria para continuar con el proceso de desinflación, la entidad monetaria decidió subir la tasa corta de las LEBAC en 100 puntos básicos respecto de la licitación del mes de junio, hasta 26.5% para 28 días.

.

El BCRA comienza a normalizar la pendiente de la curva: Si bien aún continúa invertida, los plazos más largos tuvieron subas de 145 y 160 puntos básicos para 217 y 273 días respectivamente, ubicándose en 25.45% y 25.35%. De a poco el tramo largo vuelve a tomar atractivo para inversores que buscan fijar tasa en estos niveles para un plazo mayor. El resultado de la licitación en términos de contracción/expansión monetaria fue de $81.030 millones expansivo: Vencían $532.022 millones, pero solo se renovó cerca del 85% de ese monto. Sin embargo, la actividad del BCRA en el mercado secundario donde estuvo vendiendo LEBACs para generar un efecto al alza en la tasa de interés, a su vez a su vez aspirando pesos, deja un saldo neto entre mercado primario y secundario de contracción de la base monetaria (absorción de pesos).

La suba de tasas en la licitación, sin embargo, no cayó por sorpresa para los inversores: las tasas que mostraban las LEBAC en mercado secundario venían operando más arriba que la licitación de junio, marcadas principalmente por la intervención del BCRA, y metiéndose dentro del corredor de pases a 1 día.

.

Al respecto, Gabriel Caamaño, de Consultora Ledesma comenta que “el BCRA fue cambiando la implementación de su política monetaria a lo largo de 2017, primero por la convicción de que pases era el instrumento más acorde con un régimen de IT y luego volviendo sobre sus pasos y utilizando cada vez más intensivamente el mercado secundario de LEBACs. Hoy, si miras volúmenes y capacidad de absorción, el que marca el rumbo es el secundario; Ahí el BCRA tiene más flexibilidad y además está menos expuesto. Además la LEBAC ópera vía sistema financiero y en paralelo a diferencia de los pases”.

Las tasas reales que ofrece el BCRA, que se determina por el diferencial entre la tasa efectiva (nominal) y la inflación esperada, continúa oscilando en 0.5% para 30 días. La expectativa (en base al Relevamiento de Expectativas de Mercado) es que las tasas nominales de política monetaria que fija el Banco Central (corredor de pases a 7 días), vayan descendiendo paulatinamente los próximos meses, según mostró la entidad monetaria el martes en el IPOM (Informe de Política Monetaria).

.

A pesar del rebote que ha tenido el tipo de cambio esta semana de 16,82 a 17,13 – en parte producto de la expansión monetaria generada por el vencimiento de las LEBAC – el dólar ha mostrado debilidad al alza en la jornada de ayer, tocando un máximo intradiario en 17,37 y recortando más de 20 centavos hasta 17,13 tras conocerse que el Gobierno daría marcha atrás con un impuesto reglamentado martes (gravamen a no residentes de operaciones con acciones y bonos locales) que había tenido un fuerte impacto tanto en bonos y acciones como en la cotización del dólar.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2016/11/18145459/925.jpg)

Se trata de un nuevo marco normativo para la actividad cambiaria, «con el objeto de brindar mayor competencia y transparencia a ese mercado mediante la incorporación de nuevos y diversos oferentes, a la vez que simplificar toda la tramitación respectiva», destaca la entidad en un comunicado.

Se trata de un nuevo marco normativo para la actividad cambiaria, «con el objeto de brindar mayor competencia y transparencia a ese mercado mediante la incorporación de nuevos y diversos oferentes, a la vez que simplificar toda la tramitación respectiva», destaca la entidad en un comunicado.