El bitcoin ya desafía al oro como una alternativa de inversión

La moneda virtual mantiene su atractivo y eleva su cotización; preocupa a las autoridades monetarias del mundo.

Por Francisco Casas.

El bitcoin es la primera criptodivisa creada en 2009. Una criptodivisa es un medio digital de intercambio, que reemplaza al dinero emitido por cualquier país. Es decir, la genera una persona o un grupo de personas, en una cierta cantidad de unidades predeterminada y a una velocidad de emisión también definida y conocida públicamente. El hecho de que la emisión esté limitada, es el principal sostén de la credibilidad en esta criptomoneda, ya que detrás del bitcoin no se encuentra el tesoro de ningún país respaldando el circulante, que a la fecha oscila los US$ 16.000 millones. Su cotización es en dólar por bitcoin, como si se tratara de oro, soja, petróleo o cualquier otra commodity.

Aún persiste la polémica acerca de quién es su creador, varias veces se le firmó el certificado de defunción, pero arrancó 2017 con una cotización cercana a su récord histórico y en boca de analistas, banqueros y reguladores en la materia. El bitcoin despierta polémicas y es capaz de generar la misma dosis de euforia o preocupación, según a quién se consulte sobre el tema.

Después de experimentar durante 2016 un alza acumulada en la cotización superior a la de cualquier divisa tradicional (es decir, respaldada por un banco central), el bitcoin arrancó 2017 alcanzando los US$ 1197 dólares y superando a la onza de oro -activo refugio por excelencia- durante unos instantes.

El récord anterior se había producido en 2013, cuando alcanzó los US$ 1163 por unidad. Al declararse en quiebra Tokyo Mt Gox el mayor operador de bitcoins por aquellos días, la cotización se desplomó hasta los US$ 400. Esto desató la primer gran polémica acerca de la necesidad de regular este mercado.

China, el principal jugador

El gigante asiático concentra más del 90% de las operaciones, monopolizando la cotización del bitcoin. Esta situación se da básicamente porque los inversores utilizan la criptomoneda para fugar capitales y esquivar las regulaciones vigentes. Este fenómeno ha sido advertido por el Banco Popular de China (BPC), quien initmó a las tres principales operadoras de bitcoin a que sigan las regulaciones y terminen de inmediato con cualquier práctica irregular. Las advertencias ocasionaron una baja en la cotización del bitcoin del 9%, luego de la estampida de la primera semana de enero.

La Comisión Europea (órgano ejecutivo y legislativo de la Unión Europea) tiene dentro de sus prioridades la lucha contra el blanqueo de capitales y el financiamiento del terrorismo.

«Para prevenir el mal uso de las divisas virtuales para blanquear dinero y para fines terroristas […] estas entidades tendrán que aplicar la diligencia debida a sus clientes cuando intercambien divisas virtuales por divisas reales, lo que acabará con el anonimato asociado a estos intercambios», ha afirmado la Comisión Europea en un comunicado.

La reforma está planteada desde 2013 y reclama que los intercambios y almacenamientos cumplan con las mismas reglas antilavado que cumplen los bancos.

En primera persona

Consultado acerca de los últimos acontecimientos Santiago Siri, socio y asesor del Directorio de Bitex, firma especializada en el corretaje de la criptomoneda, afirmó que las acusaciones por parte de entidades monetarias de que se esté usando el bitcoin para fugar capitales y lavar dinero «forman parte de una campaña de deslegitimación».

Con respecto a si la suba de principios de año se corresponde a un fenómeno de burbuja financiera, destacó que «la volatilidad viene bajando sostenidamente en los últimos 5 años» y que la suba de diciembre se debió en parte a un mayor control de capitales por parte del gobierno chino, pero también a la desmonetización que experimentó India y a otros factores como la crisis en Venezuela y la incertidumbre que generó sobre el dólar el triunfo de Donald Trump en los Estados Unidos.

Con respecto a este último punto, dentro de su equipo de asesores, el presidente ha nombrado a Peter Thiel, un gurú de Silicon Valley y un gran promotor del bitcoin, lo cual despierta señales de confianza en los tenedores de la criptomoneda.

Siri atribuye la suba de fin de año a una cuestión que se ha repetido en varias ocasiones. «Bitcoin funciona como refugio cuando ocurren situaciones de crisis económica o política en algún país del mundo», concluyó.

El primer banco de la criptomoneda Bitcoin con sede física abre sus puertas en Europa

.

VIENA — Un banco dedicado a la criptomoneda Bitcoin, según las noticias aparecidas ya en diferentes medios de comunicación, el primero del mundo con sede física abrió sus puertas en Mariahilfer Strasse en el centro de Viena, el banco fue creado por una startup Blockchain con sede en Berlín,

Bitcoin-Bank (banco Bitcoin) se ha diseñado para que la compra y venta de Bitcoin sea más fácil y segura y así mismo dar a conocer de manera física el mundo de las criptomonedas que ya es una realidad a tener en cuenta.

Los cajeros automáticos del banco intercambian bitcoins por euros, y viceversa.

Magdalena Isbrandt, directora gerente de Bit Trust, dijo a la emisora estatal ORF que las transacciones en moneda digital son más rápidas que otras transacciones y que se pueden hacer sin un intermediario.

“Los valores y el dinero pueden ser enviados directamente de usuario a usuario”, dijo.

Andreas Petersson, cofundador de Bitcoin Austria, dijo que la principal ventaja de la moneda digital es el anonimato.

“Si pago en línea con bitcoins, tengo un grado de privacidad“, dijo Petersson. Al pagar por productos digitales, como los juegos de computadora, un comprador no siente que están entregando todos sus datos privados, como los números de su tarjeta de crédito.

Bitcoin se expande en Viena

El primer ATM Bitcoin de Austria fue puesto en marcha hace tres años. Viena tiene ahora más de 20 comerciantes que aceptan Bitcoin, entre ellos, restaurantes, bistrós y bares.

De acuerdo con Bit Trust Services, la empresa no solo es una inversionista en negocios Bitcoin y Blockchain, sino que desarrolla nuevos conceptos en el sector.

La compañía ofrece asistencia con cajeros Bitcoin, sistemas de pago, tarjetas de prepago Bitcoin, vouchers y más.

Los fundadores de la empresa son los hermanos Mathias y Oliver Roch. En los años noventa, los hermanos desarrollaron un método de prueba patentado para la estabilidad de las pruebas de los sistemas anclados permanentes, tales como mástiles de iluminación, sistemas de señalización y señales de tráfico, según informaciones publicadas por medios locales.

Cómo la tecnología blockchain revolucionará las compañías de servicios financieros

En este segundo artículo de la serie “La revolución de las redes: la creación de valor a través de las plataformas, las personas y la tecnología“, los autores Barry Libert, Megan y Jerry Beck (Yoram) Wind analizan cómo la tecnología blockchain o cadena de bloques revolucionará de forma notable el sector público y privado, empezando por la industria de servicios financieros. Libert es consejero delegado de OpenMatters y Beck es director de insights. Wind es profesor de Marketing de Wharton y director del Centro SEI de Estudios Avanzados en Gestión de Wharton. Los autores agradecen a LiquidHub el patrocinio de la investigación.

Las reglas básicas del juego que preside la creación y la captura del valor económico se establecieron en un momento determinado en el pasado. Durante años, incluso décadas, las empresas han seguido siempre los mismos modelos de negocio (por lo general, a través de la venta de bienes y servicios, la formación y el alquiler de activos y tierra, además de la oferta de tiempo y servicio a las personas) y siempre intentado superar a la competencia. Ahora, sin embargo, la revolución que está teniendo lugar en el modelo de negocio está cambiando la naturaleza misma de la rentabilidad económica y la configuración de la industria. Todos los sectores están experimentando un cambio rápido, una revolución y, en casos extremos, la destrucción pura y simple. La industria de servicios financieros, con sus enormes bancos comerciales y de inversión y sus gestores financieros, no es una excepción.

“Silicon Valley está llegando”, advirtió Jamie Dimon, consejero delegado de JPMorgan Chase, en su carta anual a los accionistas. El dijo que las empresas de nueva creación están llegando a Wall Street innovando y generando ahorros en las áreas más importantes de negocios con JPMorgan, especialmente en la industria del crédito y los pagos.

Stripe, empresa de nueva creación de la industria de pagos, está valorada en varios miles de millones de dólares y se ha asociado con Apple Pay. Las empresas de bitcoins y de intercambio, tales como 21 y Coinbase, están atrayendo decenas de millones de dólares de inversores de riesgo. El préstamo peer-to-peer [entre las partes] está creciendo en el pequeño mercado de crédito, donde hay numerosos participantes, incluyendo Upstart, Prosper, Funding Circle, etc. La empresa de nueva creación de planificación financiera LearnVest acaba de ser adquirida por más de US$ 250 millones.

Muchas de estas empresas operan en el sector del crédito, pero recurren a grandes volúmenes de datos y tecnologías en la nube en lugar de personal y sucursales para agilizar la concesión de préstamos y la adquisición de clientes. Otros están sacando ventaja de los modelos de negocio en red, como los préstamos peer-to-peer, para poner en contacto a posibles prestatarios y prestamistas. Según Dimon, “nos esforzamos para que nuestros servicios sean tan homogéneos y competitivos como los de ellos”. La idea detrás de este pensamiento es el siguiente: si su empresa no sigue el ritmo de los actuales recién llegados, que están bien capitalizados, comenzará a perder importancia en un mundo centrado en las plataformas.

Hay muchos modelos de negocio innovadores en la red que siguen la estela de los servicios financieros y los bancos tradicionales. Los grandes bancos están empezando a darse cuenta de que tienen que evolucionar en respuesta a esto, si quieren seguir siendo viables en un mundo altamente digital, ya sea por adquisición, asociación, o el desarrollo de tecnologías avanzadas. Lo que no está claro, sin embargo, es por qué, exactamente, estas nuevas empresas son tan subversivas y poderosas. ¿Qué les permite eludir las limitaciones obvias de estas empresas consideradas “demasiado grandes para caer” y explorar las posibilidades que no están a la vista? En resumen, el pensamiento centrado en red con modelos de negocio basados en plataformas.

El control comienza a alejarse de los bancos

En Canary Wharf de Londres, un equipo de técnicos y ejecutivos están tratando de entender cómo usar la tecnología blockchain para cambiar el futuro de los bancos en todo el mundo. Su líder es Blythe Masters, ex trader de commodities de Wall Street y actualmente empresario digital decidido a darle la vuelta al modelo mental y de negocios de la enorme industria de servicios financieros y a todas las partes relacionadas con ella (consumidores, abogados, contables).

Los ejecutivos de los bancos de todo el mundo están tratando de imaginar lo que esta evolución de la tecnología significará para sus empresas. “Podemos tomar el camino de la tecnología de transferencia de archivos, que cambió la industria de la música, lo que permitió que surgiesen nuevas empresas como iTunes. Es por eso que hay una actividad tan febril en este momento”, dijo Michael Harte, Director de operaciones y tecnología de Barclays, según un reciente artículo publicado en Financial Times.

Para gran parte del sector de los servicios financieros, la tecnología blockchain (es decir, el software detrás de la moneda digital, Bitcoin) proporciona una oportunidad de reformulación del actual modelo de negocio, incluyendo su infraestructura bancaria, la estrategia de los acuerdos y la interacción con los clientes. Sin embargo, aprovechar esta oportunidad y sacar el mayor provecho de la tecnología blockchain no es una tarea fácil debido a las creencias básicas y sistemas de refuerzo propios de la industria.

Las redes están invadiéndolo todo

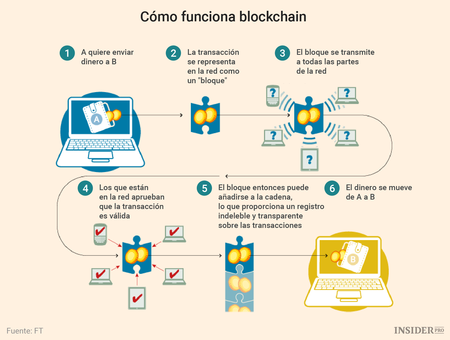

¿Qué es la blockchain? Se trata de una base de datos distribuida en varios equipos que conserva los registros y gestiona las transacciones. En lugar de tener una autoridad central (por ejemplo, un banco), la blockchain utiliza la red para aprobar los “bloques”, o transacciones, que se añaden a continuación a la “cadena” de código informático. Se utiliza el cifrado para mantener la seguridad de las transacciones. La naturaleza de la distribución de la aprobación de la transacción dificulta aún más el intento de interferir en el sistema.

La tecnología blockchain fue bien recibida por los inversores de riesgo que la apoyan como una promesa revolucionaria para todos los involucrados. “Tenemos que tomar esta tecnología tan en serio como deberíamos haber tomado el desarrollo de Internet a principios de los 90. Equivale al correo electrónico en términos financieros”, dijo Masters, según Financial Times.

Los entusiastas de blockchain creen que las posibilidades de aplicación son infinitas, mejora la forma de mantener y transferir dinero, escrituras, música y propiedad intelectual. De hecho, la blockchain como plataforma de tecnología pura, puede poner fin a los intermediarios (o empresas intermediarias) por todas partes, subvirtiendo incluso a las empresas revolucionarias como Airbnb y Uber.

En el modelo actual de las empresas de servicios financieros, un libro mayor central funciona a menudo como elemento de custodia de la información (como lo hace la Reserva Federal y los bancos miembros). Sin embargo, en el mundo de la blockchain, la información de cada transacción se conserva de forma transparente en una base de datos compartida en la nube, por lo que no hay ningún agente central único que actúa como intermediario. Esta falta de una autoridad central es exactamente el elemento que está poniendo cabeza abajo los actuales modelos mentales y comerciales de las entidades financieras tradicionales.

En muchas áreas, todo parece indicar que la blockchain sustituirá al modelo centralizado actual de negocios de la industria de servicios financieros. Es fácil ver cómo esto podría revolucionar Wall Street. La capacidad de la tecnología para proporcionar un historial de identidad inmune a las falsificaciones, incluyendo el historial de transacciones de una persona, es un área que ha sido explotado con avidez. David Gracia, director de finanzas globales de PwC, dijo que “si tenemos un libro de contabilidad distribuido que es seguro, lo podemos utilizar para almacenar datos del tipo “conozca a su cliente” de individuos o empresas […] Se trata de una aplicación de potencia global que proporcionaría una mayor seguridad para la identidad de los datos y para su lugar de almacenamiento”.

Está claro que estamos entrando en un período de rápida evolución, en el que la industria de servicios financieros evalúa la blockchain y lo que significa para su modelo de negocio. U otro escenario: una serie de nuevas empresas identifican las posibilidades y mueven los cimientos de las grandes instituciones. Las percepciones tradicionales sobre el papel de las empresas financieras está bajo ataque, ya que, al parecer, el código tiene un rendimiento superior al de un verdadero intermediario en la mayoría de los casos. Los antiguos modelos de negocio pronto caerán presos de la tecnología y los modelos mentales en rápida evolución. La red está a punto de hacer su magia: crecer y evolucionar sin control central.

El dominio de los modelos de negocio de red

La blockchain ya está siendo utilizada fuera del sector de los servicios financieros, donde comenzó. IBM, empresa de tecnología y servicios, está adaptando la metodología blockchain para desarrollar un sistema sin moneda que podría ser utilizado para cualquier propósito, por ejemplo, para la ejecución de contratos a partir de la entrega.

Arvind Krishna, vicepresidente senior de IBM Research, cree que, a largo plazo, esta tecnología podría facilitar las transacciones entre los bancos o empresas internacionales. “Quiero extender los servicios bancarios a 3.200 millones de personas que van a ascender a la clase media en los próximos 15 años”, dijo. “Por lo tanto, necesito un libro de contabilidad que sea muy barato de mantener. La blockchain ofrece algunas posibilidades interesantes en esta área”. Un sistema bancario, centrado en la empresa o controlado desde un punto central por supuesto no le llevará donde quiere llegar, pero la blockchain permitirá sacar provecho en el futuro de una red de funcionamiento digital.

Unirse a la revolución de las redes

Con el apoyo de empresas como IBM y JPMorgan Chase, así como Andreessen Horowitz, una firma de capital riesgo, las transacciones financieras se darán con mayor facilidad, y es sólo cuestión de tiempo hasta que más servicios financieros y las industrias bancarias migren a blockchain y a las estrategias basadas en redes para promover, o reemplazar, la estrategia centralizada actual. La cuestión no es si los modelos de negocios de red compatibles con la tecnología blockchain subvertirán estas empresas de tecnología, sino cuando va a pasar. Por lo tanto, si usted forma parte de la élite actual de la industria de servicios financieros —o de un banco local o cooperativa de crédito— es el momento de unirse a la revolución digital y participar en el mundo emergente de las redes y plataformas.

Imagina que vas caminando por la calle y, de repente, un suricato volador de proporciones pantagruélicas aterriza en una plaza llena de gente, se come los helados de todos los niños que hay en ella, suelta dos chillidos enormes y se va igual que ha venido.

Sin un segundo que perder, se coloca un detector de mentiras a las 1.000 personas que han sido testigos y se registra exactamente qué es lo que han visto.

Todos cuentan la misma historia con idénticos detalles.

¿Habría alguna duda al respecto del aterrizaje del suricato volador?

Blockchain: Una tecnología que puede cambiarlo todo.

Este es el principio fundamental que respalda la Cadena de bloques o Blockchain, una tecnología que tiene el poder de cambiar para siempre nuestra relación con el mundo digital.

Imagina un fichero de dos columnas donde en una columna pone un identificador (ejemplo “abc”) y en la otra un número (ejemplo “34”). Es decir “abc” le corresponden “34”. Ahora imagina que ese fichero pudiera estar en miles de ordenadores duplicado, con la seguridad de que nadie lo puede alterar a traición pero cuando legítimamente se debe alterar algo, en cuestión de segundos, todos se sincronizan. Aunque uno de los miles de ordenadores desapareciese de la red no pasaría nada. Esto es lo que consigue Blockchain y aunque su magia es mucho más compleja y compuesta de más piezas como la criptografía, en esencia eso busca: un registro distribuido resistente a la sincronización y sin necesidad de confianza entre los miembros que la conforman. Algo que llevaba décadas intentándose resolver y en Bitcoin lo ha conseguido su creador, el desconocido Satoshi Nakamoto.

Una cadena de bloques es esencialmente solo un registro, un libro mayor de acontecimientos digitales que está “distribuido” o es compartido entre muchas partes diferentes.

Solo puede ser actualizado a partir del consenso de la mayoría de participantes del sistema y, una vez introducida, la información nunca puede ser borrada.

La cadena de bloques de Bitcoin contiene un registro certero y verificable de todas las transacciones que se han hecho en su historia.

En la (lo siento por vuestros helados, niños) analogía anterior, los incrédulos individuos que se ponen de acuerdo al explicar lo que han visto, vienen a ser nodos (más adelante verás el papel que desempeñan en detalle) geográfica y computacionalmente aislados los unos de los otros.

Al “detector de mentiras”, le enseñan una “prueba de trabajo” (proof of work en inglés), es decir, un proceso criptográfico que prueba que un ordenador/chip y no otro ha resuelto un problema de forma correcta.

Falsificar una entrada en la cadena de bloques equivaldría a conseguir que más de la mitad de la gente se pusiese de acuerdo en mentir acerca de los detalles del aterrizaje del suricato de la misma manera, todos al mismo tiempo y sin tener la posibilidad de coordinar esa mentira previamente.

Es decir, que no puede hacerse.

¿Te das cuenta de la relevancia de esto?

Piensa por un momento en que toda interacción que se lleva a cabo online hoy en día está respaldada por una autoridad central en la que confiamos.

No importa qué es lo que hagas ya que siempre estás confiando en que alguien te está diciendo la verdad, ya sea el banco mostrándote el balance de tus cuentas, whatsapp diciéndote que tu mensaje ha sido enviado o tu antivirus diciendo que todo está bien en tu ordenador.

De hecho, siempre existe el riesgo de que algún proveedor de información te esté mintiendo o simplemente se equivoque.

Y cada vez les confiamos información más personal.

¿Qué tiene que decir la cadena de bloques a todo esto?

Suena increíble pero gracias al concepto de consenso distribuido se puede crear un registro incorruptible de eventos pasados y presentes del mundo digital. Además, haría esto sin comprometer tu privacidad.

Se puede registrar que el evento en cuestión ha tenido lugar y que lo ha hecho correctamente sin explicitar detalles concretos sobre el tipo de evento o las partes involucradas.

Esto explica por qué bitcoin ha venido utilizándose para llevar a cabo transacciones ilegales ya que, a pesar del acceso público y libre al “libro mayor”, la privacidad de sus usuarios está garantizada si se usa adecuadamente.

¿Cómo se construye?

La cadena de bloques es un registro de todas las transacciones que tienen lugar “empaquetadas” en bloques que los mineros se encargan de verificar.

Posteriormente serán incluidas en la cadena una vez validadas y distribuidas a todos los nodos que forman la red.

Veamos cada uno de estos elementos en detalle:

Bloques

Un bloque es un conjunto de transacciones confirmadas e información adicional que se ha incluido en la cadena de bloques.

Cada bloque que forma parte de la cadena (excepto el bloque generatriz, que inicia la cadena) está formado por:

Un código alfanumérico que enlaza con el bloque anterior

El “paquete” de transacciones que incluye (cuyo número viene determinado por diferentes factores)

Otro código alfanumérico que enlazará con el siguiente bloque.

El bloque en progreso lo que intenta es averiguar con cálculos el tercer punto anteriormente indicado. Un código que sigue unas determinadas reglas para ser válido y sólo puede sacarse probando sin parar.

Pero, ¿cómo se generan estos bloques?

Mineros

Los mineros son ordenadores/chips dedicados que aportan poder computacional a la red de bitcoin para verificar las transacciones que se llevan a cabo.

Cada vez que alguien completa un bloque recibe una recompensa en forma de bitcoins y/o por cada transacción que se realiza.

Cada vez que un bloque se confirma y se añade a la cadena se comunica a todos los nodos y este se añade a la copia que cada uno almacena.

Una de las mayores curiosidades que tiene el protocolo bitcoin es que cada unidad no es un archivo como tal que se envía como si fuese una película o canción, al estilo de un protocolo P2P como puede ser BitTorrent.

En realidad, lo que se produce es un registro del cambio de propiedad de una cantidad determinada de bitcoins en la cadena de bloques.

Malentedidos típicos sobre la blockchain

“Bitcoin es una red descentralizada”

No es cierto.

La cadena de bloques es una red P2P en la que todos los nodos son iguales entre sí dando como resultado un sistema distribuido resistente a ataques informáticos, fallos o falsificaciones.

De esta manera, aunque un nodo fallase se podría llegarse a aquellos otros a los que está conectado por vías alternativas.

Esto no sería posible en un sistema descentralizado.

“Blockchain y Blockchain.info es lo mismo”

Es una malinterpretación que suelen cometer aquellos que se inician en bitcoin.

Como hemos visto, la Blockchain o Cadena de Bloques es la poderosa tecnología que da vida a Bitcoin.

Blockchain.info es un servicio que permite observar todo lo que está pasando en la red bitcoin, como gráficos actualizados en tiempo real que informan sobre el estado de la criptomoneda, las transacciones que están teniendo lugar o información detallada sobre cada operación y bloque minado.

Te recomendamos visitar nuestro bloque “Explorador Blockchain a Fondo” compuesto de 4 capítulos usando como referencia blockchain.info:

Si has llegado hasta aquí te habrás dado cuenta ya del enorme potencial que alberga esta tecnología.

Tanta que numerosas personalidades del sector tecnológico y financiero han colocado bitcoin y la cadena de bloques a la altura de la industria del ordenador personal en 1975 y de internet en 1993.

Consisten en la capacidad para confiar en una red distribuida la confirmación de que un contrato de cualquier tipo ha sido cumplido sin revelar ningún tipo de información confidencial sobre las partes y/o naturaleza de la transacción.

Esto serviría, por ejemplo, para liberar un pago a un freelance al que has subcontratado cuando termine su trabajo o para que tu lavadora compre por sí misma detergente una vez detecte que se ha acabado.

Las implicaciones que esto tiene en relación a la confianza y transparencia a la hora de realizar transacciones de cualquier tipo son sencillamente ingentes.

Tres sectores que la cadena de bloques ya está revolucionando

Todo esto en teoría pinta muy bien pero, ¿hay alguna empresa que se haya puesto ya “manos a la obra” para liberar el poder de la Blockchain?

Por supuesto el sector financiero, que es para lo que fue ideado, pero no es lo único. Aquí van tres ejemplos:

1. Almacenamiento en la nube distribuido.

Los servicios de almacenamiento en la nube como Dropbox o Google Drive son centralizados y al usarlos estás confiando en que un único proveedor “responda” por los datos que almacenas en él.

Storj es una startup que está testeando en forma de beta un servicio que permite que esto se haga de forma distribuida utilizando una red basada en la Blockchain para aumentar la seguridad y hacer menos dependiente el servicio.

Sus usuarios podrán además alquilar el espacio que no utilicen a otros, al igual que hace Airbnb con alojamientos.

2. Patentes/Registro de Propiedad.

Uno de los primeros servicios no – financieros que se le ha dado a la cadena de bloques es la inclusión de información encriptada dentro de las transacciones.

De esta manera se puede crear un hash imposible de replicar que está asociado a un documento único almacenado fuera de la blockchain.

Imagínate la implicación que esto tiene para el registro de patentes o de protección intelectual.

Una empresa como Google, por ejemplo, podría probar que ha creado una tecnología en una fecha concreta sin necesidad de hacer una aplicación formal para registrar la patente.

Podría vincular esos documentos internos al hash de una transacción realizada en ese momento y probar así que ellos han sido los primeros en desarrollarla.

Como te podrás imaginar, el coste de crear papeletas, organizar toda la infraestructura necesaria para gestionar el voto y el posterior conteo, tiene un coste altísimo.

Ya se han probado sistemas de voto electrónico pero han sido incapaces de resistir ataques de hackers y de tener fallos a la hora de hacer el recuento con total precisión.

La Blockchain puede solucionar esto ya que permitiría un sistema de voto en el que las identidades de los votantes estuviesen protegidas, infalsificable (un hacker necesitaría más poder computacional que los 500 superordenadores más potentes combinados, 256 veces) a un coste prácticamente nulo y de acceso público.

Este sistema podría acabar con la sombra de “pucherazo” que sobrevuela en toda elección, especialmente en países subdesarrollados en los que la corrupción está a la orden del día.

También vemos como uno de los principales bancos de Estonia está desarrollando un wallet que usa Bitcoin para permitir envíos de dinero gratuitos e instantáneos.

Algunas Startups como Uphold están permitiendo transacciones de dinero instantáneas y gratuitas permitiendo evitar la volatilidad y riesgo asociado a bitcoin.

Podemos pensar incluso más allá poniendo sobre la mesa historiales médicos, votaciones, registros de propiedad, actas matrimoniales o litigios gestionados por la cadena de bloques.

Eventualmente, todo conjunto de datos y transacción digital podría dejar su “huella dactilar” ahí, creando un rastro fácilmente auditable de todo evento digital que tenga lugar en la historia sin comprometer la privacidad de nadie.

A continuación dejamos un video que ilustra visualmente su funcionamiento interno a nivel teórico:

Conclusión

Parece evidente que si la cadena de bloques como concepto sobrevive a la enorme expectación que está causando, podría introducir un nivel de democracia y objetividad en el mundo digital hasta ahora inaudito e inalcanzable en el “mundo físico”.

La promesa que nos hace lleva implícita un futuro en el que nadie tiene poder absoluto en la red y nadie puede mentir sobre acontecimientos pasados o presentes.

En la actualidad son cientos los proyectos que, inspirados en la idea de descentralizar, investigan como extrapolar este principio a otras cosas, muchas veces usando incluso la base de código abierto y libre de Bitcoin, el primer ecosistema en unir las piezas de forma funcional sobre ese ideal.

Why it’s easier to rob bitcoins than banks.

By Quentin Fottrell.

“The CFPB advises consumers to be aware of potential issues with virtual currencies such as unclear costs, volatile exchange rates, the threat of hacking and scams, and that companies may not offer help or refunds for lost or stolen funds,” the government agency announced in an advisory on Monday . Consumers who’ve experienced problems with the virtual currency can also submit a complaint with the bureau, the CFPB said. “Virtual currencies are not backed by any government or central bank, and at this point consumers are stepping into the Wild West when they engage in the market,” it warned.

Given that the currency can easily, and anonymously, be moved online, “there are almost an infinite number of ways you can screw up and lose your bitcoins,” says Jesse Powell, CEO of Kraken, a trading platform for Bitcoin in San Francisco.

The virtual currency bitcoin has had some rocky times over the past year. But more companies are beginning to accept the so-called cryptocurrency.

Most trading exchanges have rules to ensure that the company’s accounts match what’s in the customers’ online wallets. Even so, there are still things that could go wrong, Powell says. “It’s still possible we could be hacked, all the employees could be taken for ransom and asked for our bitcoins, or we could screw up and send the bitcoin to the wrong address or lose the key,” Powell adds. “But we double and triple check to make sure that doesn’t happen.”

Bitcoin does have one thing in common with other currencies: The exchange rate of both bitcoins and the US dollar are set on the open market. In its short life, as the CFPB pointed out, bitcoin has proved to be volatile. It’s currently valued at around $585—around half what it was worth in December 2013 ($1,151), two months before Mt. Gox trading exchange declared bankruptcy.

To ensure they don’t have a limitless supply, there are built-in limitations to prevent more than 21 million bitcoins from being in circulation by the year 2140. Since there are over 13 million bitcoins already, bitcoins are collectively valued at around $7.6 billion at current market rates.

Earlier this year, the now bankrupt Mt. Gox trading exchange announced that hundreds of thousands of bitcoins disappeared, and bitcoin bank Flexcoin announced that it was robbed of all of its coins, making clear the potential vulnerabilities of investing in digital cryptocurrencies and trading them online.

Details of the losses at Mt. Gox, a trading exchange based in Tokyo, and Canadian-based online wallet Flexcoin are sketchy and industry players can only guess at how the trading exchange’s bitcoins were wiped out. At Mt. Gox, 750,000 customer bitcoins and 100,000 company bitcoins were lost or stolen, representing a loss at current market prices of around $556 million; it later found over 200,000 lost bitcoins in an old bitcoin wallet. Mt. Gox blamed what it called a “transaction malleability” hack for the losses.

Flexcoin put a notice on its website saying it had been “attacked and robbed” of 896 bitcoins (worth around $586,000).

Why these sites failed to prevent these cyberattacks remains unknown, says Rob Banagale, founder of Gliph, a secure messaging tool that allows Bitcoin transfers. He welcomes the CFPB’s statement. “For bitcoin to go mainstream in the US, we need to educate everyone on the basics.”

Bitcoin doesn’t act like other currencies

For investors, there’s an advantage to limiting the supply of bitcoin, experts say. In any other, normal currency system, the central authority that manages and produces the currency would generate more units of the currency to accommodate expansion of demand and temper the wild price swings, says Alan C. Reiner, CEO of Armory Technologies, an open source Bitcoin wallet based in Fulton, Md.

But since the supply of bitcoin is limited, “the price has to increase instead,” he says. “In this sense, it behaves very much like gold. If someone develops an amazing new technology that everyone in the world wants but it requires lots of gold in the manufacturing process, then the price of gold has to increase since no one can create more.”

Bitcoins themselves have been around for less time than even Facebook. Founded in 2009 by a developer (or group) using the name Satoshi Nakamoto, bitcoins are a form of electronic currency generated by a computer code and overseen by a community of “miners” and computer algorithms. Bitcoin is a peer-to-peer currency that doesn’t require a bank or oversight from the Treasury Department. For the most part, people trade bitcoins for other actual currencies like the US dollar, Yen or euro. But there are also limited places—mostly online—where consumers can spend them.

Transactions are made using a private key—a secret code that allows bitcoins to be spent—and a public key that can be shared with the world. Bitcoin can be stored in “wallets”—encrypted, online storage systems where the bitcoins are kept. The golden rule: If you lose your private key to a thief—even if you maintain a copy of it—you lose your bitcoins. Buying and selling bitcoins creates a “transaction” that is recorded, time-stamped and displayed in one “block” of the block chain—a database of all bitcoin transactions. Public-key cryptography ensures that all computers in the bitcoin network can access a real-time, verified record of all transactions. They are (in theory) unalterable, which prevents double-spending and fraud.

Theories on how exchanges melted down

The biggest theft—at Mt. Gox—remains a mystery. But Reiner gives one theory as to what happened there: A malicious user logs into his account and requests a 10-bitcoin withdrawal, and Mt. Gox sends 10 bitcoins from its wallet to his wallet, with the transaction ID “ABCD.” The malicious user tweaks the transaction ID to become “EFGH.” There are now 10 fewer bitcoins in Mt. Gox’s wallet and 10 more bitcoins in his wallet, but the hacker nonetheless contacts Mt. Gox and says, “I never received my 10 bitcoins.” Mt. Gox doesn’t recognize that “EFGH” is the same transaction, so it sends another 10 bitcoins to the user. “Rinse and repeat,” Reiner says.

This “transaction malleability” flaw was known in 2011, but it wasn’t until last February that one developer from within the community that manages the bitcoin standard came up with an official solution, says Alex Daley, chief technology investment strategist for Casey Research, a global independent finance research company based in Stowe, Vt. To be fair, some experts say companies were taking their own security measures. “It would be incredibly incompetent for any company not to know that they were slowly being bled of most of their funds,” says Jerry Brito, a senior research fellow at the Mercatus Center at George Mason University and director of its Technology Policy Program.

Last March, Flexcoin closed its doors after all its bitcoins stored online were stolen. Flexcoin users who had put their coins in cold storage—kept offline in a safe or bank vault for a 0.5% fee—weren’t in reach of the cyberattack and will get their bitcoins back. (Also read: To secure your bitcoins, print them out .)

For a hacker to access the “hot wallet,” he or she only needs to control the system in which it resides, Daley says. “So any successful hack attack is likely not of the wallet itself, but of the computer that houses it,” he says. “Once you control that computer, including the private key used to open the wallet, you simply instruct the wallet to do what it does best: Transfer the coins.”

How to protect your bitcoin

The good news: There are protective measures bitcoin owners can take.

Only invest what you can afford to lose and use more than one trading exchange, experts say. “Bitcoin fulfills every definition of a highly speculative investment,” Daley says. “It’s thinly traded and it has no value beyond the trust of other users. Let Mt. Gox be a lesson.” There’s obviously no Federal Deposit Insurance Corporation—the government agency that preserves and promotes public confidence in the US financial system—for bitcoin, Daley says, “so put your money in a real bank if you can’t afford to lose it.” Given recent high-profile thefts, he advises against using an online wallet. Again, “If you must, then use more than one,” he says.

There are other options for those who don’t want to use cold storage. One example: two-factor authentication. It basically means that a digital wallet like Coinbase or Blockchain will send a text message with a code to your phone to access your digital wallet. “This way, someone needs to be in control of your phone in addition to knowing your password to break in,” Banagale says. Also, Hybrid wallets like Armory allow you to maintain an encrypted wallet on an offline computer to keep it safe from online attackers.

Bitcoin will get more secure with each flaw they find, Daley adds, “but it’s naive to think that any software this complex doesn’t have any flaws in it. Mt. Gox has proved that it’s not 100% secure.”

Source: Market Watch – The Wall Street Journal, 11/08/14.

——————————————————————————

Feds to bitcoin users: You’re on your own.

By Priya Anand.

In a consumer advisory released on Monday, the Consumer Financial Protection Bureau (CFPB) outlined four major risks: hackers, a lack of protections, cost and scams. This comes after a year of industry, state and federal regulators waving warning signs about bitcoin .

The Securities and Exchange Commission issued its first alert last year, calling bitcoin a vehicle for Ponzi schemes. It issued another notice this May, citing bitcoin’s “potential to give rise both to frauds and high-risk investment opportunities.” Wall Street’s self-regulator, the Financial Industry Regulatory Authority, called bitcoin “more than a bit risky.” (Read: Regulators line up to crack down on bitcoin .)

“Virtual currencies are not backed by any government or central bank, and at this point consumers are stepping into the Wild West when they engage in the market,” CFPB Director Richard Cordray said in a release.

Bitcoin users are very, very susceptible to hacks: The advisory includes four separate hacking warnings. Using bitcoin makes your computer and phone data an attractive target. Thieves will try to pry into your virtual currency “wallet.” “Even if you use best practices, anything that connects to the Internet—even big companies—can be hacked.” And by the way, this also puts your traditional bank account at risk, if you link it to the digital wallet. Bottom line: The CFPB really wants you to know that more Internet money means a lot more Internet problems.

Watch out for huge price fluctuations: To call bitcoin’s value unstable is putting it mildly. Bitcoin was trading at about $585 midday Monday, according to CoinDesk, which tracks digital currency prices and news. In early December, it reached a record $1,147.

Bitcoin ‘ATMs’ are not ATMs at all: They may charge high fees and, like bitcoin generally, they lack the safeguards associated with normal ATMs that connect to your checking and savings accounts.

Virtual currencies are still experimental: The agency thinks that the unregulated “elements” that run bitcoin computer networks “could abuse the power” that comes with maintaining them.

You are on your own if something goes wrong: “There is no other party to help you,” the advisory says, also noting that there’s no government deposit insurance for virtual currency accounts, so “if an exchange or wallet company fails—and many have failed—the government won’t cover your losses.” And…

If you lose your private keys, you’re out of luck : Your bitcoin private key is like a password. “If you lose your private keys, you have lost all access to your funds. No one can help you with password reminders and no one will refund your loss.”

If you are still brave enough to venture into the land of virtual currencies, the agency warned—twice—that you should read your agreement with your wallet provider carefully . Would the company reimburse you for fraudulent transactions (read: a fifth hacking warning), and who benefits from changes in exchange rates? Does the wallet provider offer insurance? Without firm answers to these questions, venture no further.

Source: Market Watch – The Wall Street Journal, 11/08/14.

——————————————————————————

Nuevo marco regulatorio para monedas virtuales en Argentina.

Por Verónica Moyano.

Las monedas virtuales que en los últimos tiempos han ido ganando un importante espacio dentro de la economía mundial, resultan susceptibles de ser utilizadas en delitos transnacionales como el lavado de activos o financiación del terrorismo, principalmente por la posibilidad que ofrecen de realizar transacciones a distancia a través de internet, involucrando a entidades de diferentes países donde pudieran no existir estrictos controles Antilavado de Dinero (ALD) y Contra Financiación del Terrorismo (CFT).

Teniendo en cuenta este nuevo paradigma económico, numerosos países han incorporado en sus políticas ALD/CFT variadas herramientas legales con el fin de controlar el uso de las distintas formas de intercambio virtual de valores a fin de detectar irregularidades surgidas de su uso.

En Argentina, el 1 de agosto entró en vigencia una resolución de la Unidad de Información Financiera (UIF) que busca otorgar un marco regulatorio a las operaciones con monedas virtuales, especialmente Bitcoins, donde se focalice la atención en una debida diligencia del cliente que las realiza.

Sujetos obligados

La Resolución 300/2014 de la UIF, incluye a los siguientes sujetos obligados que deberán reportar todas las operaciones efectuadas con monedas virtuales hasta el día 15 de cada mes, a partir del mes de septiembre de 2014:

1. Las entidades financieras.

2. Las entidades y personas físicas o jurídicas autorizadas por el Banco Central de la República Argentina para operar en la compraventa de divisas bajo forma de dinero o de cheques extendidos en divisas o mediante el uso de tarjetas de crédito o pago, o en la transmisión de fondos dentro y fuera del territorio nacional.

3. Las personas físicas o jurídicas que como actividad habitual exploten juegos de azar.

4. Los agentes y sociedades de bolsa, sociedades gerente de fondos comunes de inversión, agentes de mercado abierto electrónico, y todos aquellos intermediarios en la compra, alquiler o préstamo de títulos valores que operen bajo la órbita de bolsas de comercio con o sin mercados adheridos.

5. Los agentes intermediarios inscriptos en los mercados de futuros y opciones cualquiera sea su objeto.

6. Las personas físicas o jurídicas dedicadas a la compraventa de obras de arte, antigüedades u otros bienes suntuarios, inversión filatélica o numismática, o a la exportación, importación, elaboración o industralización de joyas o bienes con metales o piedras preciosas.

7. Las empresas aseguradoras.

8. Las empresas emisoras de cheques de viajero u operadoras de tarjetas de crédito o de compra.

9. Las empresas prestatarias o concesionarias de servicios postales que realicen operaciones de giros de divisas o de traslado de distintos tipos de moneda o billete.

10. Los escribanos públicos.

11. Las sociedades con el título de sociedades de capitalización, de ahorro, de ahorro y préstamo, de economía, de constitución de capitales u otra denominación similar o equivalente, que requieran bajo cualquier forma dinero o valores al público con la promesa de adjudicación o entrega de bienes, prestaciones de servicios o beneficios futuros.

12. Todas las personas jurídicas que reciben donaciones o aportes de terceros;

13. Los agentes o corredores inmobiliarios matriculados y las sociedades de cualquier tipo que tengan por objeto el corretaje inmobiliario

14. Las asociaciones mutuales y cooperativas

15. Las personas físicas o jurídicas cuya actividad habitual sea la compraventa de automóviles, camiones, motos, ómnibus y microómnibus, tractores, maquinaria agrícola y vial, naves, yates y similares, aeronaves y aerodinos.

16. Las personas físicas o jurídicas que actúen como fiduciarios, en cualquier tipo de fideicomiso y las personas físicas o jurídicas titulares de o vinculadas, directa o indirectamente, con cuentas de fideicomisos, fiduciantes y fiduciarios en virtud de contratos de fideicomiso.

17. Las personas jurídicas que cumplen funciones de organización y regulación de los deportes profesionales.

Tales sujetos -señaló el organismo- deberán establecer “un seguimiento reforzado respecto de esas operaciones, evaluando que se ajusten al perfil del cliente que las realiza, de conformidad con la política de conocimiento del cliente que hayan implementado”.

GAFI en relación a las monedas virtuales

Entre las consideraciones tenidas en cuenta por la Unidad de Información Financiera al emitir la Resolución, se encuentran los documentos emitidos por el Grupo de Acción Financiera (GAFI) en enero y junio del corriente año en relación a los riesgos que implica el intercambio a través de las monedas virtuales.

En el último de los documentos emitidos por el GAFI en relación a las monedas virtuales, el organismo establece un marco de definiciones clave, poniendo de manifiesto las características de las distintas metodologías de pago virtual, que pudiere servir de base para un mejor desarrollo de las políticas de control.

Según el documento, “Las monedas virtuales tienen el potencial de mejorar la eficiencia de los pagos y reducir los costos de las transacciones para pagos y transferencias de fondos. Por ejemplo, Bitcoin funciona como una divisa global que puede evitar las comisiones por cambio, actualmente se procesa con comisiones/cargos más bajos que las tradicionales tarjetas de crédito y débito y puede ofrecer beneficios a sistemas de pagos existentes, como por ejemplo PayPal”.

En el informe se señala que el uso legítimo de las monedas virtuales puede ofrecer muchos beneficios, como ser una mayor eficiencia de pago y reducir los costos de transacciones a la vez que pueden ayudar a una inclusión financiera como por ejemplo proveer servicios a regiones de mundo que no cuenten con servicios bancarios o tengan servicios bancarios muy precarios.

Riesgos

Anonimato

En relación a los riesgos de la utilización de las monedas virtuales, el organismo sostiene en el documento, que son potencialmente vulnerables a ser mal utilizadas con el fin de cometer delitos como lavado de dinero o financiación del terrorismo, principalmente por el carácter anónimo de las transacciones.

“En primer lugar, pueden permitir un mayor anonimato que los tradicionales métodos de pago que no son en efectivo. Los sistemas de divisas virtuales pueden ser comercializados en Internet, y por lo general se caracterizan por relaciones con los clientes que no son cara a cara, y pueden llegar a permitir financiación en forma anónima”, señala el documento. “También pueden permitir transferencias anónimas, si el remitente y beneficiario no se identifican adecuadamente”.

Opacidad

Otro de los principales riesgos que lleva aparejado el uso de las monedas virtuales, según el organismo, radica en su falta de transparencia que se manifiesta en una limitada identificación y verificación de los participantes, en donde tampoco hay claridad en relación a la responsabilidad y supervisión antilavado de dinero para estas transacciones que involucran a varios países.

Descentralización

La ausencia de un cuerpo central de supervisión que regule y controle su uso, deja a las monedas virtuales en una posición sumamente vulnerable a ser utilizada por los delincuentes para delitos de tipo económico, según observa el organismo.

Alcance global

El alcance global de las divisas digitales también incrementa el riesgo potencial a ser utilizadas con fines ilegales, facilitando las transferencias internacionales y utilizando una compleja infraestructura que se esparce en todo el globo.

OCDE sobre Bitcoin

En el mismo sentido que lo hizo el GAFI, la OCDE (Organización para la Cooperación y Desarrollo Económico) dio a conocer un trabajo sobre Bitcoin analizando la tecnología detrás de la divisa digital. Este trabajo de la OCDE señala que si bien existen preocupaciones con relación al Bitcoin y situaciones de evasión fiscal, fraude y lavado de dinero, por ejemplo, el protocolo de Bitcoin puede jugar un papel muy importante en el sistema financiero en el futuro.

Fuente: LavadoDinero.com, 04/08/14.

Informe completo (en inglés): The_Bitcoin_Question

Blundell-Wignall, A. (2014), “The Bitcoin Question: Currency versus Trust-less Transfer Technology”,

OECD Working

Papers on Finance, Insurance and Private Pensions, No. 37,

OECD Publishing.

Bitcoin: arrestan a dos reconocidos operadores por Lavado de dinero

Fiscales norteamericanos acusaron a dos reconocidos actores del mercado de intentar vender u$s1 millón de la moneda digital a usuarios del sitio Silk Road, el «eBay de las drogas», cerrado en octubre por las autoridades de los EEUU.

Las autoridades arrestaron el domingo a Charlie Schrem, presidente ejecutivo del mercado BitInstant.com, y el lunes a Robert Faiella, quien dirige un mercado clandestino llamado BTCKing.

A los dos se los acusa de conspirar para lavar dinero y operar un negocio de traspaso de dinero sin licencias.

Schrem es también vicepresidente de la principal asociación de operadores de bitcoins, la Fundación Bitcoin, según el sitio de la organización y su perfil de LinkedIn.

Procesados en particular por lavado de dinero, Faiella, de 52 años, y Shrem, de 24, están acusados de haber emitido un millón de dólares de bitcoins desde una plataforma de comercio electrónico ilegal, dijo la oficina del fiscal de Nueva York.

Los internautas podían adquirir esta moneda virtual sin ser identificados y comprar drogas en Silk Road «poniéndose fuera del alcance de las autoridades», precisó el comunicado el fiscal, añadiendo que los dos sospechosos incurren en un delito de al menos 20 años de prisión.

Silk Road fue cerrado el 2 de octubre y su fundador arrestado por las autoridades estadounidenses, según las cuales este sitio web se utilizaba para adquirir heroína, cocaína y LSD con pagos exclusivamente en bitcoins.

«Cuando los bitcoins, como cualquier moneda tradicional, se ‘blanquean’ y utilizan para alimentar actividades criminales, las autoridades no tienen más remedio que tomar medidas», dijo el fiscal de Manhattan, Preet Bharara.

Según él, la justicia perseguirá «sin cesar» a todos los que podrían tener la tentación de utilizar las «nuevas formas de dinero» para fines ilícitos.

El bitcoin fue inventado en 2009 luego de la crisis financiera por un informático anónimo que deseaba crear una moneda que no dependiera de ningún banco central o institución financiera.

Esta «e-moneda», emitida a partir de complejos códigos informáticos, puede ser conservada en carteras digitales e intercambiada en plataformas electrónicas contra divisas reales, sin pasar por el sistema bancario.

El Instituto de Finanzas Internacionales (IIF, por su sigla en inglés), una asociación global de instituciones financieras del mundo, ha señalado recientemente la falta de «control adecuado» del bitcoin, que priva a los gobiernos de medios de acción en caso del uso fraudulento de esta moneda (para el terrorismo o el narcotráfico, entre otros).

Fuente: Infobae, 27/01/14.

¿Cara o cruz? Qué futuro le espera al Bitcoin y los Altcoins

¿Ha perdido brillo el Bitcoin? La euforia en torno a la cibermoneda del año pasado, cuyos precios pasaron de US$ 13 a más de US$ 1.100, dio lugar a una visión más pragmática. El jarro de agua fría que ayudó a calmar la euforia fue la declaración de suspensión de pagos de Mt. Gox, la mayor casa de cambio de Bitcoin hasta entonces. Después de haber sido invadida por hackers, la empresa con sede en Tokio tuvo unas pérdidas netas de 650.000 bitcoins, el equivalente a US$ 400 millones a un precio de mercado de cerca de US$ 620 el 8 de junio, según el CoinDesk Bitcoin Price Index. Las otras dos grandes casas de cambio, BitStamp y BTC-e, también fueron invadidas por hackers y sus transacciones fueron suspendidas de forma temporal.

Pero fans de la moneda, como el inversor de riesgo Tim Draper, continúan animados por las perspectivas del Bitcoin. La semana pasada, Draper se llevó la subasta de un lote de cerca de 30.000 bitcoins confiscado por el Gobierno después de cerrar la web ilegal de drogas Silk Road. Pero, James Angel, profesor visitante de Finanzas de Wharton, en excedencia de la Universidad de Georgetown, cree que los inversores de riesgo no quieren, en realidad, perder la próxima gran tendencia tecnológica. “Cuando se conversa con un inversor de riesgo detrás de una de esas iniciativas, se percibe que ellos lo ven como los primeros tiempos de Internet, hay una revolución en marcha en el sector de pagos, y esa tecnología puede ser usada para una cantidad de cosas, y no sólo para las criptomonedas. Ellos entonces financian decenas de iniciativas diferentes, porque tal vez una o dos proporcionen el retorno esperado”.

“La tecnología es brillante”, dice Angel. “Pero no toda la tecnología elegante tiene éxito en el mercado”. Él cita el caso del avión supersónico Concorde, una tecnología que no salió bien a causa de los factores económicos involucrados. “De momento, no me encontré con una proposición de valor para el Bitcoin que me cautivara hasta el punto de decir: ‘No tengo ninguna duda de que esto va a funcionar’”, observa Angel.

El Bitcoin puede ser revolucionario, pero está lejos de ser práctico para mucha gente. “Hay muchos desafíos que tendría que vencer para convertirse en parte del sistema de pagos”, dice Angel. “El Bitcoin se enfrenta a una fuerte competencia de otras monedas: el dólar, el euro, el yen, etc.” En realidad, hay otras opciones de pago para el consumidor más fáciles y más rápidas de usar. Además de eso, la mayor parte de las monedas físicas ya están disponibles en el medio electrónico y, por lo tanto, lidiar con ellas resulta más fácil, dice. Un buen ejemplo de eso son los servicios bancarios online. “La cuestión, de hecho, es saber lo que el Bitcoin ofrece que no ofrezcan los otros mecanismos de pago”.

Angel prevé que el Bitcoin acabará relegado a un nicho en los sistemas financieros mundiales, algo semejante al esperanto, una lengua “políticamente neutra” creada a finales del siglo XIX y que hoy sobrevive en la periferia de la lingüística. Satoshi Nakamoto, inventor del Bitcoin, creó el sistema de manera que operara con tarifas bajas y permitiera a los usuarios permanecer virtualmente anónimos protegiendo las transacciones de manipulaciones políticas y regulatorias. Pero eso también expone al Bitcoin a diversos riesgos, porque permite que la moneda sea empleada para el tráfico de drogas y las actividades terroristas.

Sin embargo, ni incluso el Bitcoin puede existir sin verse afectado por los sistemas tradicionales de pagos cuando se intercambia en el mundo real. Ese es un problema que Angel llama “última milla”. De momento, la mayor parte de las personas tienen que convertir moneda de verdad en Bitcoin, hacer transacciones con la cibermoneda y después convertirla nuevamente en dinero real. Eso no sólo añade complejidad al proceso, implica también la acumulación de tasas resultantes de numerosas transacciones que neutralizan cualquier ahorro en la parte del proceso que involucra a los Bitcoins. Usar Bitcoins es la “parte más barata de la transferencia. El problema es entrar en el sistema electrónico y salir de nuevo de él”, dice Angel.

Además, las transacciones en el mundo real también llaman la atención de los órganos reguladores. La semana pasada, la Autoridad Bancaria Europea recomendó que las instituciones financieras evitaran las monedas virtuales hasta que se introdujeran regulaciones para su gestión. En mayo, la Oficina de Contabilidad del Gobierno de EEUU (GAO) informó al Congreso de que era necesaria una cooperación más estrecha entre las agencias federales para garantizar la protección adecuada al consumidor contra riesgos propios de la moneda virtual. El IRS también intervino en la cuestión. En marzo, el órgano informó que tasaría el Bitcoin como propiedad y que exigiría registros contables y cálculos detallados.

Litecoin, Nxt y Darkcoin

Aunque el Bitcoin esté atrayendo mucha atención de la prensa, existen en realidad decenas de otras cibermonedas, según el GAO. La CoinMarketCap.com enumera 363 criptomonedas. Pero el Bitcoin continúa reinando de manera absoluta. Es la moneda virtual descentralizada más popular del mundo, con 12,6 millones en circulación desde el 31 de marzo, informa el GAO. Al precio de US$ 620 la unidad, el mercado de Bitcoin está evaluado en US$ 8.000 millones. Muy por detrás del Bitcoin vienen el Litecoin, el Nxt, el Darkcoin y el Peercoin entre las cinco mayores. El Litecoin se está negociando a US$ 8 la unidad y tiene una capitalización de mercado de cerca de US$ 230 millones, mientras las demás están muy lejos de eso, según datos de CoinMarketCap.

Aún siendo la mayor de las cibermonedas, el Bitcoin continúa siendo una moneda minúscula en comparación con los US$ 2,7 billones de moneda americana en las manos de la población en el primer trimestre de este año, informa el GAO. Las transacciones en Bitcoins también son pequeñísimas: variaron de US$ 29.000 a US$. 102.000 diariamente el año pasado en comparación con los US$ 44 millones de media procesados diariamente por las agencias de la Reserva Federal. Muchas de esas criptomonedas alternativas, o “altcoins”, funcionan de manera semejante al Bitcoin, dice Angel. Hay que señalar que los Bitcoins no son monedas físicas, sino cuentas adjudicadas en una cartera. Son creadas cuando “mineros” equipados con ordenadores compiten para solucionar problemas complejos de matemáticas y confirmar las transacciones en la cartera. El sistema fue configurado para producir solamente 21 millones de Bitcoins hasta 2040.

Angel cita una cibermoneda, la Auroracoin, creada en Islandia, que según él está teniendo éxito. “Lo que ellos hicieron equivale, básicamente, a lo que hizo el Bank of America con el envío masivo de tarjetas de crédito [a la población], dando origen a esa industria”, dice él. El problema con la adopción de un sistema de pagos es que puede ser comparado al enigma del “huevo o la gallina”. Se necesita que las personas lo usen, pero es necesario que un número suficiente de tiendas lo acepten para que las personas puedan utilizarlo. Los islandeses que crearon la Auroracoin sortearon esa dificultad distribuyendo un cierto montante de dinero a la población del país. En algún momento, todos querrían gastarlo. “Para que haya una criptomoneda exitosa, es preciso que la población y las estructuras de poder hagan compras de forma masiva”, dijo Angel.

Pero, Nikolai Roussanov, profesor de Finanzas de Wharton, cree que hay un papel limitado en el mundo para las monedas virtuales, especialmente en las economías desarrolladas con sistemas de pagos estables. “Tiene sentido tener un modo de pago totalmente digital y basado en Internet”, dice. “Nadie sabe si podrá ser un día un sustituto perfecto para la moneda de curso legal, pero sin lugar a dudas tiene potencial para eso”. Si los gobiernos permitieran que hubiera monedas virtuales, se crearían normas para su uso. “Creo que la criptomoneda tiene el potencial de ser utilizada de una forma más restringida que la actual”, añade Roussanov.

Mientras, la cibermoneda sería más útil en países con inflación galopante y controles monetarios rígidos. “Existe una demanda por parte de las personas que desean realizar transacciones que les permitan evitar el pago del impuesto inflacionario derivado de la combinación de inflación elevada y controles de capitales”, dijo Roussanov. En ese caso, la criptomoneda podría ser considerada ilegal, tal y como ocurre en algunos países. “Vamos a ver lo que sucede”, dice.

Bitcoin 2.0 y más David Yermack, profesor de Finanzas y transformación de negocios en la Escuela de Negocios Stern de la Universidad de Nueva York, observa que el apoyo del Gobierno es fundamental para la supervivencia de la cibermoneda. “Veo con escepticismo la posibilidad de éxito de cualquier forma de dinero si no estuviera respaldada por un Gobierno soberano. Sin ese apoyo, la moneda no puede ser una forma de propiedad, porque no se puede empeñar como garantía, embargarse, ser reasignada en casos de suspensión de pagos, etc.” dijo. “Eso hará que deje de ser atractiva en varios contextos comerciales”.

En un reciente documento de trabajo, Yermack dijo que el Bitcoin no se comporta como moneda según los criterios usados por los economistas. El dinero debería ser un medio de cambio, una unidad contable y reserva de valor. El Bitcoin satisface el primer criterio porque un número mayor de establecimientos comerciales la están aceptando como pago. Pero como unidad contable, su rendimiento es escaso porque se exige que las empresas coticen precios hasta la cuarta o quinta cifra decimal encabezada por ceros, lo que es impracticable. Los Bitcoins son también muy volátiles, ya que las diferentes bolsas usan precios de cotización distintos sin dar al inversor la posibilidad del arbitraje. Por último, el Bitcoin es una manera ineficiente de reserva de valor por ser objetivo de ataques cada vez más frecuentes de hackers y ladrones, señala Yermack. Además, no tiene prácticamente correlación alguna con las principales monedas, por lo tanto su valor está “completamente desvinculado” de ellas, lo que hace sus riesgos “prácticamente imposibles de proteger en el caso de empresas y clientes, lo que la hace más o menos inútil como herramienta de gestión de riesgo”, dice Yermack.

Existen incluso fallos propios en el sistema del Bitcoin. Aunque los defensores de la cibermoneda se jacten de la ausencia de un órgano regulador como un banco central que controle la oferta de Bitcoins, Angel dice que eso es en gran medida una falacia. “Hay seres humanos detrás del protocolo de Bitcoins y mineros que ratifican las transacciones”, dijo. “Ellos tienen el control”. Se necesita un total del 51% de los mineros en la red para fijar el patrón, y ya están formándose grupos de minería. Eso significa que esos mineros podrían cambiar el software para hacer más Bitcoins que el techo actual de 21 millones. “¿Confía más en ellos que en Janet Yellen, presidente de la Reserva Federal?”

Pero la promesa de dinero “programable” o “inteligente” continúa siendo tan seductora que no dejará de fascinar al Valle del Silicio. Las cibermonedas, por ejemplo, pueden programarse para pagar solamente mediante determinadas condiciones como, por ejemplo, cuando una mercancía haya sido entregada al comprador. En algunas aplicaciones, los Bitcoins pueden programarse para eliminar de las transacciones, por ejemplo, empresas inmobiliarias que intermedian negociaciones. Algunos grupos de la comunidad de Bitcoins llaman a esas aplicaciones “Bitcoin 2.0″, según un reportaje reciente del Wall Street Journal.

Angel sugiere que la Fed y otros bancos centrales podrían crear criptomonedas basadas en sus monedas físicas para mantenerse al día con las tendencias digitales y preservar el control regulatorio. “Estados Unidos debería hacerlo para mantener la preeminencia del dólar entre las monedas del mundo”, dice. Pero aunque los gobiernos no se embarquen en esa empresa, es demasiado tarde para apagar la idea del ciberdinero. “Los gobiernos pueden intentar proscribirlo, pero a menos que controlen literalmente todas las comunicaciones vía Internet, parece imposible evitar que las transacciones ocurran”, observa Ali Shourideh, profesor de Finanzas de Wharton. Si el Bitcoin consigue enmendar sus defectos más notorios, añade Shourideh, “podrá reivindicar el título de principal invención financiera de nuestro tiempo”.

Fuente: Knowledge at Wharton, 23/07/14.

Un banco especializado en bitcoins anunció su cierre después que piratas informáticos le robaron la moneda digital.

El cierre del banco Flexcoin ocurre una semana después del colapso de Mt. Gox, una importante bolsa de bitcoins.

El cierre de Mt. Gox también estuvo vinculado con un robo electrónico.

Los casos probablemente creen más dudas sobre la capacidad del bitcoin de establecerse como dinero alternativo.

Los hackers robaron 896 bitcoins de la bóveda en línea de Flexcoin, según un comunicado publicado el martes en el portal de internet de Flexcoin, lo que equivale a una pérdida de unos 600.000 dólares, sobre la base del valor de cambio del bitcoin en estos momentos.

A diferencia de los bancos que negocian monedas respaldadas por los gobiernos, las pérdidas de Flexcoin no están cubiertas por el seguro de depósitos. El banco afincado en Alberta, Canadá, informa que no puede recuperarse de esa pérdida.

Los bitcoins que Flexcoin mantenía fuera de su sistema electrónico están seguros, según la institución. Aunque Flexcoin no ofreció detalles, los bitcoins almacenados de esta forma están documentados en certificados de papel o en un disco duro no conectado con internet.

El colapso de Mt. Gox representa un golpe mucho mayor a la credibilidad del bitcoin porque significó una pérdida de unos 750.000 bitcoins, aproximadamente 6% de la circulación total de esa moneda electrónica. Mt. Gox, con sede en Japón, solicitó la protección de las leyes de bancarrota mientras trata de solucionar sus problemas financieros.

Pero el momento en que ocurre el colapso de Flexcoin pudiera hacer más difícil impulsar la confianza en el bitcoin.

Sus partidarios defienden la moneda virtual, creada hace cinco años, como una forma de reducir los cargos por transacciones al sacar del proceso a los bancos y procesadores de pagos, que cobran miles de millones de dólares anualmente por sus servicios de intermediarios financieros.

Los escépticos, entre ellos líderes de gobierno de todo el mundo, la consideran una moneda de especulación.

Fuente: The Associated Press, 03/05/14.

———————————————————-

Roban 220 mil dólares en bitcoins

Una red de criminales cibernéticos robó al menos 220 mil dólares en bitcoins y otras monedas virtuales usando cientos de miles de computadoras infectadas, dijeron expertos de seguridad informática.

Los investigadores de la empresa de seguridad Trustwave dijeron que el atraco fue realizado por una «botnet» de computadoras, es decir, una red de ordenadores conectados a internet que interactúan de manera autónoma y automática para llevar a cabo una tarea de distribución.

La «botnet» usó un tipo de software denominado «Pony» que infectó unos 700 mil equipos, permitiendo a los criminales controlar las cuentas de los usuarios.

Lo que hizo que los ciberdelincuentes se quedaran con el equivalente a unos 220 mil dólares en monedas virtuales, como Bitcoin, LiteCoin, FeatherCoin y otras 27 más, dijeron los investigadores Daniel Chechik y Anat Davidi.

De acuerdo con los investigadores, esta pandilla estuvo activa entre septiembre de 2013 y enero de 2014.

Más fácil que robar un banco

La «botnet» robó 600 mil credenciales de inicio de sesión web, 100 mil credenciales de cuentas de correo electrónico y otros datos de cuentas seguras.

«Robar bitcoins y cambiarlas por otra moneda, incluso una regulada como los dólares estadounidenses, es mucho más fácil que robar dinero de un banco», señalaron los investigadores de Trustwave.

Dijeron que los ladrones cibernéticos con bitcoins pueden utilizar una infinidad de sitios web comerciales para obtener dinero real manteniendo el anonimato.

Trustwave dijo que el mismo malware fue utilizado el año pasado para robar la información de acceso de más de 650 mil cuentas, entre ellas de Facebook, Yahoo y Google.

Bitcóin (signo: ฿; abr.: BTC , XBT, es una criptodivisa descentralizada concebida en 2008 por una persona (o grupo de personas) que bajo el seudónimo “Satoshi Nakamoto” publicó un libro blanco que propone un sistema de transacciones electrónicas que no depende de la confianza, sino que permite realizar transferencias de forma directa sin la necesidad de un intermediario. El término se aplica también al protocolo diseñado por el mismo autor y a la red P2P que lo sustenta. Al contrario de la mayoría de las monedas, el bitcóin no está respaldado por ningún gobierno ni depende de la confianza en ningún emisor central, sino que utiliza un sistema de prueba de trabajo para impedir el doble gasto y alcanzar el consenso entre todos los nodos que integran la red. Bitcoin es un proyecto relativamente nuevo que se encuentra en evolución. Por esta razón, sus desarrolladores recomiendan ser cautos y tratarlo como software experimental.

Fuente: Wikipedia, 2014.

————————————

Litecoin

Litecoin (signo: Ł; abr.: LTC) es una Criptodivisa sustentada por la red P2P, y un proyecto de software de código abierto publicado bajo la licencia MIT. Inspirada y prácticamente idéntica en su aspecto técnico a Bitcoin (BTC), la creación y transferencia de Litecoin se basa en un protocolo criptográfico de código abierto que no es administrado por ninguna autoridad central. Litecoin fue pensada para ser una moneda electrónica alternativa de Bitcoin y ofrece tres diferencias principales. En primer lugar, la red Litecoin realiza el procesamiento de un bloque cada 2,5 minutos en vez de cada 10 minutos, lo cual permite una confirmación más rápida de transacciones. En segundo lugar, la red Litecoin producirá aproximadamente 4 veces más unidades que Bitcoin, o cerca de 84 millones de Litecoins. En tercer lugar, Litecoin utiliza la función scrypt en su algoritmo de prueba de trabajo: una función secuencial de memoria dura concebida por primera vez por Colin Percival, facilitando la minería, ya que no necesita de equipamiento sofisticado como en el caso de Bitcoin. Cada litecoin es fraccionado en 100.000.000 unidades más pequeñas, definidas por ocho decimales.

Fuente: Wikipedia, 2014.

————————————

Feathercoin

Feathercoin (code: FTC) Es una moneda encriptada y de software de codigo abierto, publicado bajo la licencia del MIT/X11. Fue inspirado por Litecoin, la cual fue inspirada por Bitcoin. El principal programador es Peter Bushnell, magistrado en Tecnologia de la informacion, en el colegio de Brasenose, en la univerdad de Oxford.La red de Feathercoin genera monedas a una velocidad descendente y esta programada para generar 336 millones de monedas, 16 veces más que el Bitcoin y 4 veces mas que Litecoin. El día 2 de Diciembre del 2013, la red Feathercoin lleva generadas 25 millones de monedas, de las 336 millones programadas.

El día 2 de diciembre del 2013 FTC valía aproximadamente 1.02 USD, o 0.001 BTC.3 Feathercoin es la séptima mayor cryptomoneda con el volumen de capitalizacion bursatil de alrededor de 32 millones de USD.

El sitio de bitcoin Mt. Gox desaparece de la web

Por Eleanor Warnock, Takashi Mochizuki y Michael J. Casey

La bolsa de bitcoin Mt. Gox parece atravesar serios problemas el martes, cuando su sitio web no estuvo disponible y el corretaje parece haberse detenido, una nueva etapa para los problemas que han afectado la imagen de la moneda virtual.

Cuando las dificultades en Mt. Gox se acumularon —hasta hace poco era la plataforma de corretaje de bitcoin dominante— la comunidad de bitcoin en general intentó distanciarse de la bolsa con sede en Tokio y transmitir tranquilidad sobre el futuro de la moneda virtual.

Poniendo de manifiesto un temor más extendido en la industria sobre que los problemas de Mt. Gox hayan causado un daño significativo al negocio del bitcoin, los presidentes ejecutivos de seis importantes bolsas y negocios de bitcoin prometieron en una declaración conjunta coordinar esfuerzos para asegurarles a los consumidores que sus fondos están seguros.

Los inversionistas no han podido retirar sus fondos de Mt. Gox desde comienzos de mes. La bolsa indicó que una falla en el software del bitcoin permitió que se alteraran los registros de las transacciones, lo que potencialmente posibilita retiros fraudulentos. No se han realizado acusaciones de manejos irregulares en la bolsa, pero la posibilidad de que se produzcan robos ha generado preocupación de que la bolsa no pueda cumplir con sus obligaciones.

Un informe que circula por la web desde el lunes en EE.UU. indica que Mt. Gox perdió casi 750.000 bitcoin en robos de larga data. Aunque el valor de la supuesta pérdida es difícil de cuantificar debido a las fluctuaciones de precio del bitcoin, esa cantidad representaría alrededor de 6% del bitcoin que existe y un valor de unos US$365 millones a los precios del lunes.

Para el mediodía del martes en Tokio, el sitio web de Mt. Gox parecía hacer sido borrado. Intentos de ingresar en la página de inicio arrojaban una respuesta del servidor sin datos, lo que indicaba que el servidor funcionaba bien pero el sitio no tenía contenido.

Intentos de contactar a Mt. Gox al visitar sus oficinas, por email y teléfono fracasaron el martes.

Fuente: The Wall Street Journal, 25/02/14.

—————————————————-

Bitcoin se hunde en plataforma MtGox

Tokio.- El bitcoin, la moneda virtual, se hundió el miércoles en Tokio en la plataforma MtGox, dos semanas después de que se suspendiera la posibilidad de retirarla oficialmente debido a un fallo informático.

Para justificar esta decisión, el portal de cambios MtGox, una de las plataformas más antiguas e importantes del sector, alegó un problema técnico.

El miércoles por la tarde, el bitcoin valía 286 dólares, frente a los más de 900 en enero en este mismo portal.

MtGox dijo el miércoles que había buscado una solución para paliar el fallo y aseguró que los haberes de sus clientes están «protegidos».

«Con el nuevo sistema creado, MtGox debería poder reanudar pronto las operaciones de retirada», agrega el comunicado.

Esta «e-moneda», inventada en 2009 y emitida con códigos informáticos complejos, se guarda en carteras electrónicas y se cambia a través de plataformas de internet contra divisas reales, sin pasar por el sistema bancario.

En la actualidad, hay cerca de 11.8 millones de bitcoins en el mundo, según un estudio de la Reserva Federal estadounidense que no supervisa esta moneda independiente.

La fórmula matemática que la ha creado limita el número a 21 millones. Una vez creados por transacciones, los bitcoins pueden ser utilizados para comprar mercancías, servicios o intercambiar divisas en línea.

El bitcoin, que garantizan cierto anonimato, ha sido utilizado también fraudulentamente.

A bitcoin le llegó la hora de la verdad

Por Francesco Guerrera

Después de semanas marcadas por fallas tecnológicas, problemas regulatorios y preguntas generales sobre su viabilidad, la moneda virtual bitcoin está en medio de la peor crisis desde que fue propuesta en un ensayo en 2008.

El tumulto representa un punto de inflexión. La forma en que la moneda virtual y su ecosistema reaccionen a los problemas podría determinar si todo el experimento se convierte en una fiebre pasajera o si se transforma en una innovación tecnológica histórica como el correo electrónico.

En resumen: bitcoin es una moneda virtual. No está respaldada por gobiernos o bancos centrales y existe sólo en Internet. De hecho, es tan misteriosa que nadie sabe quién la desarrolló.

Tampoco se acuña. Los usuarios acumulan bitcoins al usar algoritmos de computadora para resolver problemas matemáticos complejos. Intercambian las monedas entre ellos o las gastan en artículos como boletos para partidos de básquetbol o compras en Internet.

Durante los últimos tres años, el bitcoin pasó del terreno de los expertos en tecnología al público en general.

Su precio se disparó a las nubes desde los pocos centavos que valía en 2011 hasta un máximo de más de US$1.100 la unidad en diciembre de 2013. Más y más comercios comenzaron a aceptarla. Y sus amigos y enemigos más entusiasmados incluso predijeron que algún día podría reemplazar al dólar y otras monedas tradicionales.

La fortaleza de bitcoin se fundamenta en tres supuestas cualidades: es anónimo, o al menos pseudo anónimo (las transacciones son registradas pero la identidad de las partes está cifrada); es difícil de vulnerar informáticamente, y elimina a intermediarios financieros como los bancos.

Meyer Malka, cuyo fondo de inversión de capital de riesgo Ribbit Capital invierte en firmas relacionadas con bitcoin, afirma que las monedas virtuales son «lo más disruptivo que he visto en los servicios financieros en mi vida».

Últimamente, sin embargo, los tres baluartes del bitcoin quedaron en el ojo de la tormenta.

Su anonimato llamó la atención de reguladores y agencias del orden público debido a presuntos lavados de dinero.