El valor del bitcoin se ha más que duplicado en el segundo trimestre, convirtiéndose en la divisa con mejor rendimiento a nivel global en ese periodo. En enero de 2016, un bitcoin valía en torno a 430 dólares, y hoy en día supera los 2.500 dólares. Muchos inversores se han interesado por el bitcoin debido a su destacado desarrollo, pero solo unos pocos entienden realmente cómo funciona. A continuación, examinamos qué es el bitcoin y algunas de las oportunidades y obstáculos para su desarrollo.

Con el endurecimiento de las políticas monetarias de los principales bancos centrales, consideramos que los inversores deberían analizar con reserva este nuevo instrumento.

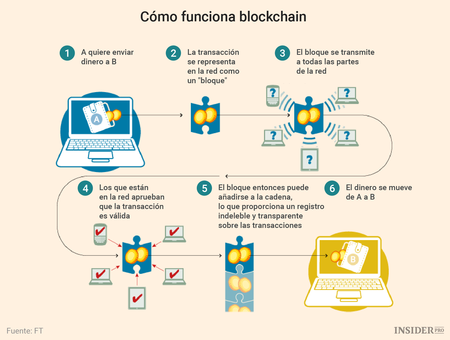

El bitcoin es una “criptomoneda” potenciada por un registro digital llamado Blockchain. La distinción entre criptomonedas como el bitcoin y la tecnología subyacente del Blockchain es esencial. Bitcoin es una red de pago descentralizada. Es una versión “peer-to- peer” de dinero electrónico que permite pagos online entre partes, sin necesitar usar intermediarios como entidades financieras.

Blockchain es el registro público que recoge todas las transacciones, donde los usuarios pueden verificar la validez de cada operación. Actualmente, muchos expertos creen que dichas tecnologías podrían cambiar el futuro de la industria financiera.

Blythe Masters, mundialmente conocido como el creador de los CDS (credit default swap), está convencido de que el Blockchain es comparable con el crecimiento de internet a principios de los 90. Muchos inversores conciben el bitcoin como una fuente de diversificación para invertir, a pesar de que las criptomonedas son altament volátiles. Las transacciones en bitcoin son irreversibles, porque ningún intermediario puede bloquearlas. Todo usuario de bitcoin posee una “cartera” virtual y las transacciones siguen un método trasparente.

Cada diez minutos un proceso llamado ‘mining’ (minería) crea nuevos bitcoins, lo que implica recopilar las transacciones recientes en bloques virtuales. Cuando un minero termina la recopilación de una serie de bloques, él o ella es premiado con bitcoins. Cualquiera con acceso a Internet y el equipo informático apropiado puede convertirse en minero. Los inversores también pueden comprar bitcoins en el mercado abierto.

Solo se crearán 21 millones de bitcoins, pero como se dividen en subunidades, en la práctica no hay un límite para el número que potencialmente podría existir. No obstante, se pueden adquirir bitcoins sin el proceso de ‘mining’ como con cualquier otra divisa convencional. Aunque hay diferentes formas de comprarlos, los intercambiadores de confianza son los más fiables. Cuando elegimos intercambiadores de bitcoin, como Bitsquare o Coinbase, es conveniente realizar una auditoría en términos de credibilidad, protección, seguridad, privacidad y control de fondos.

Existen múltiples ventajas en la utilización de bitcoin como sistema de pago. Las transacciones son posibles en cualquier parte del mundo, en cualquier momento, y con cualquier persona.

Los costes son bajos en comparación con los métodos de pago convencionales. Es, además, una red de pago transparente y segura: el usuario puede verificar cualquier transacción en el registro virtual, sin banco central o gobierno que intervenga en el proceso. Además, es una divisa que fluctúa de manera transparente solamente determinada por la oferta y la demanda.

El sistema no retiene información personal de sus usuarios, solo direcciones que tienen dos secciones: una “clave pública” y una “clave privada”.

Cualquiera puede mandar bitcoins a una clave pública, pero únicamente el usuario que conoce la clave privada puede gastarlos. Existen varios desafíos importantes para la expansión del bitcoin. Actualmente, la divisa sólo es aceptada por relativamente pocos negocios, aunque las compañías grandes, como Whole Foods o Microsoft (Windows Store), están empezando a aceptarla. Su volatilidad es también una desventaja clave. Las criptomonedas no tienen un valor intrínseco, ya que no están basadas en ningún activo subyacente, como las reservas de oro.

Como la cantidad total de bitcoin en circulación y el número de empresas usándolas es muy limitado, su valor puede verse influido sustancialmente por las acciones de escasos usuarios. En teoría, los bitcoins también podrían perder valor bajo determinadas circunstancias económicas, como la hiperinflación.

Además, las autoridades han manifestado supreocupación respecto al bitcoin y posibles actividades ilegales como blanqueo de dinero.

Mientras que la moneda virtual no es completamente anónima –los bitcoins dejan registros públicos– puede ser muy complicado verificar la identidad verdadera de los usuarios. En el futuro, el sistema estará probablemente sujeto a las regulaciones que existen para sistemas financieros similares. La competencia también es un asunto a tener en cuenta: actualmente el bitcoin representa más de dos tercios del total de divisas virtuales, pero monedas competidoras, como Ethereum, están expandiéndose rápidamente.

A pesar de que el bitcoin ha registrado una serie de récords históricos este año, alcanzando los 2.900 dólares en junio de 2017, recomendamos que los inversores sean cautos. La volatilidad y la creciente competencia son asuntos fundamentales, y continúa siendo extremadamente complicado valorar las criptomonedas. También creemos que parte del actual éxito de bitcoin se puede atribuir al exceso de liquidez generado por los principales bancos centrales, mediante la combinación de tipos de intereses muy bajos y programas de compra de activos.

A medida que las condiciones de políticas monetarias globales – en EE.UU., Europa y otras regiones – se restrinjan, pensamos que el rendimiento de bitcoin puede resentirse. Desde nuestro punto de vista, Blockchain, la tecnología disruptiva que posibilita el bitcoin, puede presentar una oportunidad más apasionante. Para los inversores dispuestos a usar su dinero en este escenario tan rápido y cambiante, pensamos que las tecnologías de pago emergentes podrían suponer una manera interesante de acceder a las tendencias innovadoras del futuro.

Según sus propios dueños, las criptomonedas son «una bomba de tiempo»

Según el co-fundador de Ethereum, Charles Hoskinson, el novedoso método empresarial de recaudación a través de la venta de criptoactivos en una oferta inicial de moneda ha generado excesos. «La gente está cegada por el dinero rápido y fácil», opinó.

.

La oferta de moneda inicial (ICO) es un método de recaudación para compañías que utilizan la tecnología blockchain. Últimamente, las enormes cifras de dinero que han recaudado algunos startups de esta manera han llamado tanto la atención que ahora el mismo co-fundador de Ethereum, Charles Hoskinson, admite que es hora de que el mercado de las monedas digitales se racionalice.

«La gente dice que los ICO son buenos para Ethereum porque, pues, miré el precio, pero es una bomba de tiempo», dijo Hoskinson.

.

«Hay una sobre-monetización de cosas a medida que las empresas están emitiendo fichas cuando las mismas tareas pueden lograrse con blockchains existentes. La gente está cegada por el dinero rápido y fácil», agregó.

Según una investigación de la compañía Autonomous, las empresas han recaudado USD 1.300 millones este año en ventas de divisas digitales, más del 600% con respecto al año anterior y superando así la recaudación de empresas de capitales de riesgo que invierten en compañías que utilizan blockchain.

Según Hoskinson, el aumento repentino de los precios de algunas criptomonedas y la capacidad de recaudación de las mismas generan mucho riesgo en la industria.

Charles Hoskinson

.

Por un lado, es probable que la Comisión de Bolsa y Valores de Estados Unidos (SEC) comience a intervenir en el mercado bajo el pretexto de que las monedas digitales son valores, opinó Hoskinson, que también dirige la firma de investigación tecnológica IOHK. Además, las compañías que recaudan fondos a través de ICOs suelen ignorar las guías para realizar una venta de valores tradicional, lo cual podría llevar a demandas judiciales en el futuro.

Hoskinson se unió al equipo fundador de Ethereum en 2013 pero se retiró al año siguiente por diferencias con Vitalik Buterin, el creador de la plataforma digital, quién no quería que la empresa tuviera fines de lucro.

Ethereum.

.

En los últimos días el precio de un ether cayó debido a miedos de una burbuja de ICOs, la liquidación de fondos recaudados a través de este método, noticias sobre la posible división de Bitcoin en dos entidades y nuevas amenazas de seguridad al mundo cibernético. No obstante, el experto cree que una vez que se desplomen los precios actuales definitivamente, los ICOs no desaparecerán.

«Independientemente de la regulación, los ICOs están aquí para quedarse«, concluyó. «Después de que se derrumbe van a juntar las piezas y preguntarse como hacer las cosas de una manera diferente».

La promesa y los peligros de los contratos ‘inteligentes’

.

Los contratos “inteligentes” en la plataforma de blockchain están generando mucho interés debido a su naturaleza innovadora y a la posibilidad de aumentar de forma sustancial la eficiencia en muchas áreas del derecho y los negocios. Pero estos contratos, acuerdos digitales que se cumplen automáticamente, también tienen limitaciones importantes.

Kevin Werbach y Nicolas (Nico) Cornell, ambos profesores de Estudios jurídicos y Ética empresarial de Wharton, hablaron recientemente con Knowledge@Wharton sobre su trabajo de investigación sobre contratos inteligentes, Contracts Ex Machina, que literalmente significa “contratos de la máquina”. La pregunta que abordaron fue la siguiente: ¿Podrán los contratos inteligentes algún día reemplazar el derecho contractual?

A continuación, una transcripción editada de la conversación.

Knowledge@Wharton: ¿Qué son los contratos inteligentes? ¿puede darnos ejemplos de cómo funcionan?

Kevin Werbach: Un contrato inteligente es un acuerdo en formato digital que se auto ejecuta y aplica. Digamos que yo quiero apostar con Nico quién va a ganar la Super Bowl. Creo que los Eagles van a ganar la Super Bowl, por lo que apuesto 100 dólares. Ahora vamos a suponer por un momento que es una transacción legal, estamos en Las Vegas o en algún lugar donde se puede hacer una apuesta deportiva. Así que llega el final de la temporada, los Eagles no ganan la Super Bowl porque, por supuesto, nunca lo hacen, y Nico viene y me dice: “Bueno, ¿dónde están mis cien dólares?” En el caso de un contrato normal, podría decir: “Bueno, solo estaba bromeando” o “Bueno, en realidad no tengo el dinero”. Tal vez tendría que recurrir a los tribunales para conseguir que se cumpla el contrato.

Con un contrato inteligente, podríamos hacer ese mismo acuerdo en el plano digital, de manera que en el momento en que tenga lugar la Super Bowl y esté claro quién ganó, el contrato se ejecute automáticamente. El dinero se transfiere. Ninguna de las partes —ninguno de nosotros, ni siquiera un intermediario— interviene en la operación. El contrato se aplica de forma automática. Y esta estrategia de contrato inteligente puede aplicarse a cualquier tipo de acuerdo. Muchas cosas son contratos: el contrato de alquiler que usted podría utilizar para una casa, su contrato de trabajo, sus transacciones comerciales con una empresa, las compras. Los contratos inteligentes, en teoría, podrían sustituir cualquiera de estos acuerdos y hacer que se ejecuten automáticamente.

Knowledge@Wharton: ¿Díganos en qué difieren de, por ejemplo, los acuerdos en línea que aceptamos cuando nos registramos en Facebook o LinkedIn, o cuando configuramos el pago automático de nuestras facturas mensuales?

Werbach: En el trabajo de investigación hablamos de cuatro categorías diferentes de contratos cada vez más descentralizados y automatizados. La primera es lo que usted describió, lo que llamaríamos simplemente un contrato electrónico. Cuando va a cualquier sitio web al que quiere suscribirse, hace clic en un botón, y luego aparece un enlace. Y usted puede ver, por lo general, un contrato increíblemente largo y detallado que nadie lee nunca. Es un contrato como el que tendría en papel, pero ahora está en una pantalla.

Un paso más allá de eso es lo que Harry Surden, profesor de Derecho en la Universidad de Colorado en Boulder, llama un “contrato orientado a datos”. Pongamos ahora los términos del contrato en forma legible para una máquina, que limita lo que podemos poner en ese contrato, pero lo podemos hacer de manera que las computadoras puedan por lo menos entender lo que el contrato quiere decir con “cien dólares”, o lo que significa decir, “comprar esta acción”, o algo así. El siguiente paso es lo que Surden llama un “contrato computable”. Así que ahora estamos en el punto en que las máquinas pueden, hasta cierto punto, procesar y hacer cumplir el contrato. Sin embargo, todavía se cuenta con el respaldo del sistema legal por si algo sale mal.

Un contrato inteligente, al menos en teoría, elimina por completo el recurso del sistema legal. Ahora no hay nada más que ese acuerdo digital. Esa es toda la relación, y todo, desde la negociación del acuerdo hasta el camino que concluye con la plena aplicación y liquidación del acuerdo, ocurre digitalmente.

Knowledge@Wharton: ¿Por qué la gente está entusiasmada con los contratos inteligentes? ¿Cuales son los beneficios?

Nicolas Cornell: Hay dos razones principales por las que la gente está emocionada. La primera tiene que ver con las ganancias de eficiencia. Cada vez que se puede automatizar un proceso y eliminar el elemento humano, existe la posibilidad de que se produzcan incrementos transformadores en eficiencia y fiabilidad. Sólo piense en la contribución de la computación a otras áreas de nuestras vidas.

En segundo lugar, la gente también está entusiasmada con la posibilidad de eliminar las instituciones humanas, y en particular las instituciones gubernamentales, de las importantes funciones que desempeñan actualmente. Ahora mismo, los contratos dependen de un sistema legal administrado por un Gobierno. Esto requiere confianza en una autoridad coercitiva y falible. Así que por la misma razón que los entusiastas de bitcoin están entusiasmados con la perspectiva de una moneda sin un Gobierno, los entusiastas del contrato inteligente están entusiasmados con la perspectiva de contratos sin un sistema legal administrado por el Gobierno.

Knowledge@Wharton: ¿Los contratos inteligentes pueden ser aplicados legalmente y cómo se puede obtener una reparación legal después de que el contrato se ejecute automáticamente?

Cornell: Creemos que la respuesta es sí, que los contratos inteligentes son aplicables desde el punto de vista legal. No hay razón para pensar que uno no puede hacer un contrato en código de computadora o electrónicamente. Hemos estado haciendo eso durante bastante tiempo. Es un poco complicado porque normalmente pensamos en los contratos como acuerdos que están destinados a ser legalmente aplicables, y los contratos inteligentes son, por su naturaleza, algo que no tiene como propósito su aplicación legal. Pero seguimos pensando que están cambiando los derechos y obligaciones entre las partes. Y eso es lo importante para que algo sea un contrato en el sentido legal.

¿Cómo podemos obtener reparación después? Hay un puñado de mecanismos legales para revertir las transacciones o descartar fondos obtenidos ilegalmente, pero estos son mecanismos legalmente muy diferentes desde el punto de vista estructural y potencialmente más complicados. De manera que, al invertir el papel de demandante y quién está tratando de cambiar legalmente la situación, acabamos por modificar la naturaleza de la disputa legal que podría surgir.

Werbach: Este es un buen ejemplo de lo que nos llevó, en parte, como estudiosos y profesores, a interesarnos por esto. Los contratos inteligentes son una innovación técnica, y los entusiastas, muchos de los ingenieros, dicen: “Bueno, esto no tiene nada que ver con el sistema legal y la aplicación legal”. La realidad es que en realidad nos obliga a mirar más de cerca lo que hace el sistema legal. Y crea todo este tipo de nuevos temas fascinantes.

Knowledge@Wharton: En su artículo, se enumeran algunas limitaciones de los contratos inteligentes. ¿Cuáles son?

Werbach: Si usted lee muchas de las declaraciones entusiastas, los contratos inteligentes básicamente han resuelto el problema del derecho contractual. Ya no necesitamos el sistema legal ni el gobierno, como comentó Nico. Ya no tenemos ninguna incertidumbre, porque los contratos se aplican automáticamente. Bueno, por supuesto, no es algo tan simple.

Hay dos amplias clases de desafíos de los que hablamos en el trabajo: uno es un conjunto de cuestiones jurídicas doctrinales. El derecho contractual tiene todo tipo de requisitos. Por ejemplo, no podemos hacer un contrato ilegal. Hablé sobre el contrato de apuestas con anterioridad. Digamos que tenemos un contrato para matar a mi suegra. Ningún tribunal va a hacer cumplir eso. Es un contrato ilegal, incluso si podemos escribirlo y firmarlo y sellarlo, etc. Hay otras limitaciones. Por ejemplo, un contrato tiene que tener lo que se llama “consideración”. Alguien tiene que darle algo a cambio de una promesa.

Los contratos no pueden ser inadmisibles, y así sucesivamente. Resulta que si usted pasa por todas estas doctrinas legales y dice: “Bueno, ¿cómo se aplica esto en un sistema donde, de nuevo, el contrato sólo se impone en esta red distribuida, sin que nadie tome una decisión en el medio?” Usted consigue mucha confusión y muchos problemas. Así que esas son las cuestiones doctrinales.

Entonces hay un gran conjunto de cuestiones prácticas. La realidad es que, aunque pensamos que las máquinas pueden hacer contratos con eficacia, hay muchas situaciones en las que no pueden hacerlo. Algunos de ellas son bastante obvias. Por ejemplo, si un contrato dice algo así como “usted se esforzará al máximo”, una expresión que se incluye con frecuencia en los contratos humanos, ¿qué significa eso en realidad? ¿Cómo se reduce eso al código de la computadora? Incluso las cosas que parecen más simples de aplicar, resulta que la gente no puede prever de forma necesaria lo que va a suceder en el futuro. Así que cuando lo pones en esa forma digital ejecutada automáticamente y dejas funcionar a la máquina, esto crea todo tipo de problemas en situaciones que ya estamos empezando a ver.

Por último, cuando las personas negocian un contrato en la vida real, un contrato tradicional, todavía existe la posibilidad de que puedan renegociarlo. Tal vez en el momento en que hacemos un trato estamos seguros de que queremos que se cumpla. Pero luego, un mes después, las cosas cambian y ambos decimos: “Está bien, tenemos interés mutuo en cambiar el contrato, o tal vez incluso cancelar el contrato por completo, porque las cosas han cambiado”. El contrato inteligente no es lo suficientemente inteligente para hacer eso, a menos que las partes incluyan inicialmente en el código del contrato inteligente la posibilidad de la modificación. Estos son sólo algunos ejemplos de los tipos de problemas que se presentan.

Knowledge@Wharton: Usted también mencionó en su trabajo de investigación la presencia de errores de software o bugs. Todos hemos experimentado errores en la computadora cuando las utilizamos, y ciertamente los contratos inteligentes no son una excepción.

Werbach: Absolutamente. Hay toda una variedad de situaciones, desde el tipo clásico de bug, hasta cosas que son imprevisibles, en que los seres humanos pretendían una cosa con el contrato, pero las máquinas lo interpretaron de una manera diferente. O no pueden distinguir lo que la gente realmente quiere, incluso si el lenguaje parece claro. Una de las funciones que los tribunales proporcionan en el sistema legal regular, en la aplicación de contratos, es la posibilidad de testificar. Se puede interpretar y analizar los términos del acuerdo y averiguar lo que realmente significan.

Knowledge@Wharton: Había un ejemplo específico en su estudio sobre el caso de Ethereum en la blockchain. ¿Puede explicarnos qué pasó?

Werbach: Este es un ejemplo fascinante. Hay algo llamado DAO, que significa Distributed Autonomous Organization. Era un sistema de crowdfunding virtual como Kickstarter, donde la contribución de la gente era dinero, en este caso crytpomoneda, la moneda virtual de Ethereum llamada ether. La gente puso alrededor de 150 millones de dólares en ether, según el valor de aquel momento, en el sistema. Y la idea es que podrían votar en proyectos que serían financiados, etc.

Alguien encontró un error en el código. Ellos fueron capaces de explorar el código de manera que pudieron extraer unos 60 millones de dólares de ese ether y ponerlo en su propio DAO, y luego fueron capaces de tomarlo y utilizarlo para lo que fuera, o convertirlo en otras monedas. El problema es que, según el código del sistema, era una transacción legítima.

La única manera de saber que se trataba de un robo, y no una transacción real, era que un humano lo viera. Las máquinas no tenían la capacidad de saberlo. Así que para arreglar ese problema —para que la gente no perdiera los US $ 60 millones que habían puesto— los desarrolladores de Ethereum tuvieron que romper básicamente todo el sistema, no sólo el DAO. En Ethereum tuvieron que recurrir a lo que se llama un “tenedor duro”, es decir, hacer básicamente como si las transacciones nunca hubieran existido. Y eso potencialmente socava la esencia de los contratos inteligentes y de estos sistemas de bloques, que es la noción de confianza distribuida inmutable.

Knowledge@Wharton: Usted dice que los contratos inteligentes están comprometiéndose a algo en el futuro y sin embargo, tampoco hacen exactamente una promesa. ¿Puede explicarlo?

Cornell: Imagine que hay dos maneras de lograr un compromiso. Imagine que digo: “Me encontraré contigo al pie de la colina, te lo prometo”. Esa es una forma de firmar un compromiso al que estoy vinculado por una especie de obligación. Algo diferente sería que yo dijera, ‘me encontraré contigo al pie de la colina’ y luego simplemente me dejo caer colina abajo. Eso también es comprometerse a verse al pie de la colina, pero es una manera diferente de hacerlo, y es algo medio brusco. Puede ser más eficiente, pero no es exactamente una promesa, y cumple una función muy diferente. Eso es una analogía aproximada, pero creo que el compromiso en los contratos inteligentes es más como eso, y menos como una promesa.

Knowledge@Wharton: Kevin, ¿tiene algo más que decir?

Werbach: En el trabajo de investigación hablamos de diferentes nociones de lo significa realmente el “derecho contractual”. Y esto explica, en parte, hasta qué punto es realmente interesante para nosotros como estudiosos: los contratos inteligentes nos obligan a volver a examinar lo que los dos contratos están haciendo en realidad. ¿Es básicamente crear potencialmente nuevos derechos, o es en retrospectiva —como argumentamos— crear un mecanismo para remediar algo que sale mal? Y aunque estamos examinando el derecho contractual vigente, los contratos inteligentes realmente nos ayudan a desentrañar eso.

Knowledge@Wharton: ¿Cuáles cree que son quizás las mejores aplicaciones de los contratos inteligentes? ¿ve algunas limitaciones?

Werbach: Es difícil decirlo exactamente porque el potencial de esta tecnología es tan amplio, y ciertamente hay situaciones donde es más fácil implementar los acuerdos en forma digital. Los contratos inteligentes se usan inicialmente para el Bitcoin. Y el Bitcoin está limitado de forma muy estricta en lo que puede hacer con los contratos inteligentes. La tecnología permite básicamente transferir bitcoins de un lugar a otro, utilizando el mecanismo de contrato inteligente para hacerlo, y está fuertemente limitado.

Estas nuevas plataformas de contratos inteligentes abren una enorme cantidad de nuevas posibilidades, pero también conducen a que más cosas puedan salir mal. Así que realmente, creo, que lo que necesitamos es el desarrollo de mejores prácticas, el desarrollo de cosas como las plantillas, formas de crear híbridos que puedan ser efectivamente introducidos en el contrato inteligente. Por ejemplo, hablé de la posibilidad de renegociar o de introducir la resolución de disputas, ya sea a través de un tribunal formal o de forma más informal como, por ejemplo, el mecanismo de arbitraje.

Knowledge@Wharton: Teniendo en cuenta todas las deficiencias de los contratos inteligentes, así como sus beneficios, ¿cuál cree que será su papel y cómo podemos mejorarlos?

Werbach: Es difícil decirlo. Creo que la razón por la que hay tropiezos es que las posibilidades son inmensas. Y los contratos están por todas partes en el mundo actual, por todas partes en nuestra vida, y especialmente en el mundo digital, donde casi cada interacción es un contrato. Es evidente que vamos a ver cómo los contratos inteligentes se utilizan de forma cada vez más amplia.

Y por lo tanto, es mucho menos una cuestión de decidir en qué segmento de la actividad humana se utilizarán los contratos inteligentes y más pensar en cómo se pueden implementar de una manera que sea razonable, que aborde este tipo de cuestiones y que entienda que el sistema legal todavía juega un papel vital.

Si lo que queremos es lo que el sistema legal nos proporciona, lo que los tribunales hacen con relativa eficacia, deberíamos usar ese mecanismo. No hay razón para abandonarlo. Si lo que queremos, sin embargo, es algo diferente —queremos que el compromiso sea definitivo, de lo que Nico estaba hablando— entonces los contratos inteligentes son estupendos. Estamos apenas en las primeras etapas de comprensión de cómo se separan esas cosas.

Cornell: Sólo para continuar con lo que Kevin estaba diciendo sobre las diferentes maneras de pensar sobre el derecho de los contratos. Los contratos inteligentes son una forma importante o un punto de acceso para entender lo que hace el derecho contractual por nosotros. Mucha gente piensa que el fondo de la cuestión de la ley de contratos es sólo asegurarse de que la gente realmente haga lo que dicen que van a hacer. O lo ven como un mecanismo para asegurar que las personas realizan determinadas cosas o pagan por algún tipo de daño.

Si usted piensa en el derecho contractual de esta manera, sólo como un mecanismo para asegurar un cierto tipo de resultado, entonces los contratos inteligentes parecerán que pueden servir esta función y tal vez servirla de manera más eficiente. Pero todo esto parte del punto de vista de que es preciso asegurar que se produzca un cierto tipo de resultado. Si lo que queremos hacer es considerar nuestras transacciones ex post y no pensar en crear repercusiones, sino en adjudicar de forma retrospectiva lo sucedido, lo que salió mal y cómo lo vamos a arreglar, entonces me parece que los contratos inteligentes no están diseñados para servir esa función. Eso es lo que queremos que haga el sistema legal.

«The Future Is Here»: Singapore Tokenizes Fiat Currency on the Blockchain

In a report entitled “The Future Is Here,” Singapore’s central bank announced that it has completed the first phase of a project involving the development of a tokenized version of the Singapore dollar (SGD) on an Ethereum-based blockchain.

Project Ubin, which began in November 2016, is an attempt to create a functional replacement for Singapore’s interbank payments network using tokenization and blockchain technology.

The first phase of the project was successful, developing a proof-of-concept replacement of the MAS Electronic Payments System (MEPS+), the Singaporean analog of the Clearing House Interbank Payments System (CHIPS) in the United States, which handles the settlement of interbank debts.

In the prototype model, MEPS+ transfers simply become transfers on a private Ethereum-based blockchain. Although it is still in the early stages, Project Ubin promises a future in which bank customers can send and receive payments and exchange currency without lengthy processing times, fees or intermediaries. In the long term, Project Ubin could herald the overthrow of fiat currency by tokenized cryptocurrency.

It is important to note that the prototype, if implemented, would not affect the net money supply, as all tokens are backed by Singapore dollars held in “custody” by the central bank and which can be freely exchanged back to fiat currency.

In June 2016, the Bank of Canada partnered with R3 and several major banks on Project Jasper to develop a blockchain-based competitor to the country’s current interbank payments solution, the Large Value Transfer System (LVTS).

On May 25, the Bank of Canada announced that a blockchain-based solution was not a viable substitute for the LVTS and abandoned Project Jasper.

However, much of the code and architecture developed for Project Jasper made its way into Project Ubin. In turn, the Monetary Authority of Singapore (MAS) says it plans to make the Project Ubin prototype available to students and professionals in order to further development and innovation.

Other central banks have considered or experimented with tokenization, including the Bank of England, the People’s Bank of China (PBOC) and the Central Bank of Russia.

In February, the PBOC began testing a prototype cryptocurrency that has been in development since 2014.

The Central Bank of Russia is currently testing an Ethereum-based blockchain solution to process online payments and perform customer verification. President Vladimir Putin met with Ethereum’s creator Vitalik Buterin at the St. Petersburg Economic Forum last week and reportedly encouraged efforts to advance blockchain technology in Russia.

Many other countries are already on the blockchain bandwagon; however, if Singapore’s project is fully implemented, it would mark the first tokenized fiat currency and the first blockchain-based interbank payments system.

But Project Ubin is not over yet. The first phase was successfully completed on March 9, and the report only summarizes its conclusions and outlines the goals of the second phase.

The project’s next goal, according to the report, will be to test the viability of a tokenized blockchain-based solution to domestic and international securities transactions — such as the global stock exchange — and cross-border interbank payments.

Es fundamental para entender el mundo financiero que se viene saber qué es un bitcoin y en qué consisten las criptomonedas. Quien no lo haga, se estará quedando al margen de una tendencia que crece cada vez con mayor fuerza.

La semana pasada el precio del Bitcoin simplemente estalló hasta llegar a los U$S 2750. A las 48hs había caído hasta U$S 1850 y ahora se encuentra en la zona de los U$S 2100.

¿Qué es un Bitcoin? ¿Hay una burbuja en bitcoin?

El bitcoin es una criptomoneda, un activo digital diseñado para funcionar como medio de pago que utiliza criptografía (en lugar de Bancos Centrales) para controlar su creación y administración. El bitcoin promete competir con las “monedas tradicionales” como el dólar, el euro, el yen, etc.

La cantidad de bitcoins a ser emitida está estipulada en su protocolo de creación y crecerá hasta acercarse (asintóticamente) a 21 millones de bitcoins:

Con este esquema de creación, es imposible que haya inflación en bitcoins (*)

(*) En cualquier caso, tener una cantidad fija de bitcoins puede ser un error de diseño porque si uno quiere evitar inflación, la cantidad de dinero tiene que crecer a la velocidad que crece el producto bruto. Si crece más rápido, hay inflación; si crece más despacio, hay deflación.

Una característica saliente del bitcoin es lo que se conoce como el blockchain. Es una tecnología inviolable que permite dejar registrado quien hizo tal o cual operación y que potencialmente podría hacer desaparecer los fraudes en las compraventas electrónicas.

¿Hay una burbuja en bitcoin? No tan rápido… no seamos simplistas.

Lo que primero hay que entender es que bitcoin es un protocolo y que su valor depende de cuantos usuarios lo utilicen. Esto se calcula como proporcional al número de usuarios al cuadrado, como con cualquier bien que tiene network effects:

Dos personas en una red telefónica sólo pueden hacer una conexión; cinco personas pueden hacer diez conexiones; doce personas pueden hacer 66 conexiones. Esta es la llamada “Ley de Metcalfe”.

Ahora, cualquier fenómeno que tiene “network effects” tienen una evolución en donde al principio su adopción es lenta hasta que se llega a la masa crítica y su crecimiento se vuelve exponencial:

Cuando vemos la evolución de estas tecnologías, tenemos que entender que recién estamos en los albores del blockchain del bitcoin. Facebook y Uber son ejemplos de este efecto.

Ahora, ¿cómo podemos saber si se está adoptando esta tecnología?

Podemos ver el número de billeteras digitales…

…y sobre todo, la cantidad de transacciones por día en bitcoins.

Como se puede ver, estas variables se están moviendo de la manera “estándar” con la que uno podría asociar la adopción de tecnologías como la electricidad, el microondas y demás.

Hoy hay 20.000 millones de dispositivos conectados a Internet. ¿Cuantos de estos utilizarán eventualmente el blockchain?

Quizá este protocolo termine siendo la solución a la locura monetaria de los bancos centrales y el dinero fiduciario. Sin dudas estamos más cerca del comienzo que del fin de esta tecnología.

Las pruebas con blockchain en Delaware pueden cambiar Wall Street

Con un poco menos de un millón de habitantes, el pequeño Estado de Delaware es, sin embargo, un gigante en lo que respecta al aspecto financiero de la legislación empresarial. El Estado se distingue por tener el conjunto mejor desarrollado de leyes corporativas de Estados Unidos. Debido a esto, dos tercios de las empresas en la lista Fortune 500 están constituidas legalmente en el Estado, y también el 85% de las ofertas públicas iniciales eligen este lugar como domicilio.

Por eso un programa piloto para probar la tecnología blockchain o cadena de bloques puede cambiarlo todo en Wall Street, según creen los ponentes invitados a un reciente evento patrocinado por el Instituto Mack de Gestión de la Innovación (Mack Institute for Innovation Management) y por la Iniciativa de Políticas Públicas Penn/Wharton (Penn Wharton Public Policy Initiative). La Iniciativa Blockchain de Delaware (Delaware Blockchain Initiative) está aplicando la tecnología blockchain a sus archivos públicos para almacenar, distribuir, cifrar y evaluar la expiración o no de la validez de los documentos. Posteriormente, la blockchain se puede utilizar para notificar la presentación de gravámenes, emisiones de acciones y otras acciones oficiales.

“El Estado de Delaware es muy importante. Es el Estado donde brota la infraestructura básica de las finanzas en EE.UU.”, dijo Caitlin Long, presidenta de Symbiont, empresa emergente de blockchain, socia del Estado en el programa. Cuando el Estado realice cambios en sus reglamentos, “tendrá un gran impacto sobre todo el sector empresarial y por tanto sobre Wall Street”.

Wall Street, por cierto, está listo para un cambio tecnológico. A pesar de que las instituciones financieras hayan adoptado las últimas aplicaciones de contacto con el consumidor —como, por ejemplo, las aplicaciones bancarias para los teléfonos inteligentes─ gran parte de los procesos de backend de las instituciones permanecen inmersos en sistemas antiguos. Es asombroso como “no se adoptan tecnologías en la industria de servicios financieros”, dijo Long, una veterana de Wall Street, que formó parte de la industria durante 22 años, y trabajó en Morgan Stanley y Credit Suisse. “Se sorprenderían al ver cuánto se sigue haciendo en papel y cuánto aún se ejecuta en Cobol, un lenguaje de programación obsoleta. Es realmente sorprendente”.

El paso que está dando Delaware podría llevar, en el futuro, a un Wall Street más eficiente en que la realización de los negocios y otros procesos se producirá al instante, y el mantenimiento de registros no sólo se hará más fácilmente, sino también de forma más precisa. “Esta tecnología va a cambiar realmente las cosas, simplificando y dinamizando mucho de lo que se hace en el sector financiero”, dijo Long.

“No veo por qué no podemos realizar de forma instantánea operaciones con valores. Creo que esta tecnología nos permitirá llegar ahí”.

No es, después de todo, un mundo de bitcoin

La tecnología blockchain surgió cuando una entidad misteriosa, Satoshi Nakamoto, creó la primera criptomoneda en 2008, el Bitcoin. Sin embargo, lo que mucha gente no sabe, es que “no hay nada nuevo en relación con el bitcoin. Era sólo una combinación de tecnologías que nunca habían sido combinadas de esa manera”, dijo Long. La tecnología detrás del bitcoin es la blockchain, un libro de contabilidad pública que utiliza contratos inteligentes.

Como un libro de contabilidad pública, o base de datos, la blockchain mantiene una creciente cantidad de datos, conocidos como bloques, en un sistema que proporciona acceso a numerosos usuarios. Comparten un registro único e inmutable de transacciones en que las partes confían y consideran válidas. Sin embargo, “los sistemas públicos han existido desde los años 80”, dijo Long, citando a Netflix y Google Docs como ejemplos. “Si usted ha trabajado en Google Docs, sabe que puede ver quien está editando en tiempo real, no sólo usted, sino muchas otras personas también pueden ver al mismo tiempo lo que está sucediendo”. El usuario también puede ver quien hace los cambios en la base de datos. (El bitcoin es una ficha especial que monitorea los saldos en una blockchain).

Lo que diferencia a la blockchain de Google Docs es la ausencia de una autoridad central. Muchos libros contables pueden parecerse a la blockchain; de hecho, sin embargo, son bases de datos centralizadas en una red. Si bien esto puede ser bueno para muchas empresas, la blockchain no es eso. “La característica que consideramos muy importante […] es la descentralización”, dijo Long. Symbiont proporciona el software y la gestión de programas blockchain de Delaware, pero no puede ver o acceder a los datos. “Gestionamos las entradas y salidas. Actualizamos el software. Eso es todo. Toda la red es de punto-a-punto [peer-to-peer]”, dice. “No hay ningún propietario”.

Los contratos inteligentes tampoco son nuevos. Long dijo que cualquier persona que haya pagado sus cuentas en línea está utilizando un contrato inteligente, su función es hacer pagos regulares de forma automática, por ejemplo, los días treinta de cada mes. Si se añade la encriptación ─que protege los datos y la red─ a la capa de contratos inteligentes y de sistemas distribuidos, se empieza a ver la ingeniosidad de Nakamoto.

“Esta combinación de tecnologías existentes y su uso de una forma nueva es lo que ha llevado al desarrollo de una tecnología increíble y a la oportunidad para optimizar el funcionamiento interno del sector financiero de Estados Unidos”, dijo Long. “Mediante la combinación de contratos inteligentes con un libro de contabilidad pública, automatizamos los flujos de trabajo y simplificamos en gran medida los engranajes internos de Wall Street”. El software puede compensar y liquidar transacciones, por ejemplo, eliminando los intermediarios, acelerando así las transacciones y la reducción de costes.

Ventajas de la blockchain

Cuando la blockchain apareció, la emoción creció alrededor de las criptomonedas. Sin embargo, la atención se desplazó a la blockchain después de que quedara cada vez más claro que las monedas digitales se enfrentan a un reto difícil para los organismos reguladores. Por otra parte, su adopción por el mercado no sería fácil. “El mercado evolucionó a medida que se hizo evidente que las criptomonedas, al menos en el mundo desarrollado, no deberían tener un impacto significativo en el sector financiero”, dijo Long.

La blockchain, sin embargo, es otra cosa. “Es mucho más que el bitcoin”, dijo Long. Después de hablar acerca de la tecnología en un evento en 2014 para tesoreros de empresa, Long dijo que el público comprendió de inmediato el potencial de la blockchain para agilizar los procesos de negocio. “Las grandes empresas tienen alrededor de 2.000 cuentas en todo el mundo”, dijo. “¿Se imaginan la reconciliación que tendrían que hacer”.

Long dijo, por ejemplo, que Seagate Technology necesita seis días para llevar a cabo transferencias de dinero entre su filial en Tailandia y EEUU. La blockchain puede acelerar sustancialmente este proceso. “Inmediatamente, los tesoreros de empresas se dieron cuenta de que hay algo realmente importante aquí y que eso puede ayudar a liberar capital de trabajo y disminuir considerablemente el riesgo operacional en la industria de valores”.

El acceso a la blockchain puede hacerse con permiso ─sólo a los usuarios autorizados─ o sin él, siendo entonces abierta al público. Long dice que es difícil para las instituciones financieras recurrir a las blockchains públicas, ya que se ven obligadas a cumplir con las leyes que prohíben el lavado de dinero, entre otras. “Hay que saber quién está en el otro lado de la transacción. Por definición, en una plataforma de acceso liberado, no se sabe quién está en el otro extremo”, dijo Long.

El programa piloto de Delaware

En Delaware, la aplicación inmediata de la blockchain se produce en la constitución de una empresa y la emisión simultánea de sus acciones. En la actualidad, se trata de dos procedimientos separados. “Si pensamos un poco en ello, veremos que no tiene sentido. Una empresa es una organización que emite acciones a sus inversores”, dijo Long. “Estas dos cosas no deben de ninguna manera llevarse a cabo por separado, simplemente pensando en la cuestión desde un punto de vista conceptual. Y, sin embargo, el proceso ocurre precisamente así en todos los estados. Por lo tanto, el registro en un libro de contabilidad pública distribuido en una plataforma blockchain permitirá que el proceso de constitución de una empresa y la emisión de sus acciones se produzcan de forma automática”.

Andrea Tinianow, directora de la Iniciativa de Blockchain de Delaware, dijo que el Estado comenzó a explorar la tecnología después de que algunas empresas preguntaran si podían emitir acciones en una plataforma blockchain. A pesar de que el Estado permite la emisión de acciones sin certificación, aún no existe una ley que permita específicamente el registro de las acciones comunes utilizando esta tecnología, dijo.

Este “pequeño cambio en la legislación mercantil, si se implementa, puede facilitar en gran medida la simplificación de los engranajes internos del sistema financiero”, escribieron Tinianow y Long en marzo de 2017 en un ensayo para la Facultad de Derecho de Harvard. El programa blockchain de Delaware “permitirá la aplicación de la tecnología de libro de contabilidad pública en numerosos documentos legales básicos y fundamentales del sector privado, actualmente presentados por las empresas al Estado”.

En el momento de la constitución de una nueva empresa en Delaware mediante acciones emitidas por blockchain, el Estado transfiere las acciones autorizadas directamente a la empresa. Por lo tanto, se crea un registro de las acciones y la blockchain las monitorea, escribieron. Hoy en día, no es raro encontrar errores en los registros de las acciones, que deben ser corregidos mediante la presentación de más documentos y auditorías. La blockchain debería resolver este problema.

El Estado de Delaware no es el único que piensa permitir la tecnología blockchain. Al menos ocho estados tienen algún tipo de ley en tramitación sobre el tema: Vermont, Arizona, Maine, Nevada, Hawai, Illinois, Dakota del Norte y California. “Delaware fue el primero”, dijo Tinianow en el evento. “Creo que otros estados les seguirán […] en los próximos años, no en décadas”.

Para Long, la industria de los servicios financieros estará formada “sólo por software” en los próximos 20 años. “Veinte años no es mucho tiempo si pensamos en ello. Parece mucho tiempo desde el punto de vista del ciclo de adopción de la tecnología, pero la industria es tan grande y hay mucho trabajo por hacer para su adopción. Es necesario que este trabajo se realice en la red. Así que tomará tiempo”.

Cómo la tecnología blockchain revolucionará las compañías de servicios financieros

En este segundo artículo de la serie “La revolución de las redes: la creación de valor a través de las plataformas, las personas y la tecnología“, los autores Barry Libert, Megan y Jerry Beck (Yoram) Wind analizan cómo la tecnología blockchain o cadena de bloques revolucionará de forma notable el sector público y privado, empezando por la industria de servicios financieros. Libert es consejero delegado de OpenMatters y Beck es director de insights. Wind es profesor de Marketing de Wharton y director del Centro SEI de Estudios Avanzados en Gestión de Wharton. Los autores agradecen a LiquidHub el patrocinio de la investigación.

Las reglas básicas del juego que preside la creación y la captura del valor económico se establecieron en un momento determinado en el pasado. Durante años, incluso décadas, las empresas han seguido siempre los mismos modelos de negocio (por lo general, a través de la venta de bienes y servicios, la formación y el alquiler de activos y tierra, además de la oferta de tiempo y servicio a las personas) y siempre intentado superar a la competencia. Ahora, sin embargo, la revolución que está teniendo lugar en el modelo de negocio está cambiando la naturaleza misma de la rentabilidad económica y la configuración de la industria. Todos los sectores están experimentando un cambio rápido, una revolución y, en casos extremos, la destrucción pura y simple. La industria de servicios financieros, con sus enormes bancos comerciales y de inversión y sus gestores financieros, no es una excepción.

“Silicon Valley está llegando”, advirtió Jamie Dimon, consejero delegado de JPMorgan Chase, en su carta anual a los accionistas. El dijo que las empresas de nueva creación están llegando a Wall Street innovando y generando ahorros en las áreas más importantes de negocios con JPMorgan, especialmente en la industria del crédito y los pagos.

Stripe, empresa de nueva creación de la industria de pagos, está valorada en varios miles de millones de dólares y se ha asociado con Apple Pay. Las empresas de bitcoins y de intercambio, tales como 21 y Coinbase, están atrayendo decenas de millones de dólares de inversores de riesgo. El préstamo peer-to-peer [entre las partes] está creciendo en el pequeño mercado de crédito, donde hay numerosos participantes, incluyendo Upstart, Prosper, Funding Circle, etc. La empresa de nueva creación de planificación financiera LearnVest acaba de ser adquirida por más de US$ 250 millones.

Muchas de estas empresas operan en el sector del crédito, pero recurren a grandes volúmenes de datos y tecnologías en la nube en lugar de personal y sucursales para agilizar la concesión de préstamos y la adquisición de clientes. Otros están sacando ventaja de los modelos de negocio en red, como los préstamos peer-to-peer, para poner en contacto a posibles prestatarios y prestamistas. Según Dimon, “nos esforzamos para que nuestros servicios sean tan homogéneos y competitivos como los de ellos”. La idea detrás de este pensamiento es el siguiente: si su empresa no sigue el ritmo de los actuales recién llegados, que están bien capitalizados, comenzará a perder importancia en un mundo centrado en las plataformas.

Hay muchos modelos de negocio innovadores en la red que siguen la estela de los servicios financieros y los bancos tradicionales. Los grandes bancos están empezando a darse cuenta de que tienen que evolucionar en respuesta a esto, si quieren seguir siendo viables en un mundo altamente digital, ya sea por adquisición, asociación, o el desarrollo de tecnologías avanzadas. Lo que no está claro, sin embargo, es por qué, exactamente, estas nuevas empresas son tan subversivas y poderosas. ¿Qué les permite eludir las limitaciones obvias de estas empresas consideradas “demasiado grandes para caer” y explorar las posibilidades que no están a la vista? En resumen, el pensamiento centrado en red con modelos de negocio basados en plataformas.

El control comienza a alejarse de los bancos

En Canary Wharf de Londres, un equipo de técnicos y ejecutivos están tratando de entender cómo usar la tecnología blockchain para cambiar el futuro de los bancos en todo el mundo. Su líder es Blythe Masters, ex trader de commodities de Wall Street y actualmente empresario digital decidido a darle la vuelta al modelo mental y de negocios de la enorme industria de servicios financieros y a todas las partes relacionadas con ella (consumidores, abogados, contables).

Los ejecutivos de los bancos de todo el mundo están tratando de imaginar lo que esta evolución de la tecnología significará para sus empresas. “Podemos tomar el camino de la tecnología de transferencia de archivos, que cambió la industria de la música, lo que permitió que surgiesen nuevas empresas como iTunes. Es por eso que hay una actividad tan febril en este momento”, dijo Michael Harte, Director de operaciones y tecnología de Barclays, según un reciente artículo publicado en Financial Times.

Para gran parte del sector de los servicios financieros, la tecnología blockchain (es decir, el software detrás de la moneda digital, Bitcoin) proporciona una oportunidad de reformulación del actual modelo de negocio, incluyendo su infraestructura bancaria, la estrategia de los acuerdos y la interacción con los clientes. Sin embargo, aprovechar esta oportunidad y sacar el mayor provecho de la tecnología blockchain no es una tarea fácil debido a las creencias básicas y sistemas de refuerzo propios de la industria.

Las redes están invadiéndolo todo

¿Qué es la blockchain? Se trata de una base de datos distribuida en varios equipos que conserva los registros y gestiona las transacciones. En lugar de tener una autoridad central (por ejemplo, un banco), la blockchain utiliza la red para aprobar los “bloques”, o transacciones, que se añaden a continuación a la “cadena” de código informático. Se utiliza el cifrado para mantener la seguridad de las transacciones. La naturaleza de la distribución de la aprobación de la transacción dificulta aún más el intento de interferir en el sistema.

La tecnología blockchain fue bien recibida por los inversores de riesgo que la apoyan como una promesa revolucionaria para todos los involucrados. “Tenemos que tomar esta tecnología tan en serio como deberíamos haber tomado el desarrollo de Internet a principios de los 90. Equivale al correo electrónico en términos financieros”, dijo Masters, según Financial Times.

Los entusiastas de blockchain creen que las posibilidades de aplicación son infinitas, mejora la forma de mantener y transferir dinero, escrituras, música y propiedad intelectual. De hecho, la blockchain como plataforma de tecnología pura, puede poner fin a los intermediarios (o empresas intermediarias) por todas partes, subvirtiendo incluso a las empresas revolucionarias como Airbnb y Uber.

En el modelo actual de las empresas de servicios financieros, un libro mayor central funciona a menudo como elemento de custodia de la información (como lo hace la Reserva Federal y los bancos miembros). Sin embargo, en el mundo de la blockchain, la información de cada transacción se conserva de forma transparente en una base de datos compartida en la nube, por lo que no hay ningún agente central único que actúa como intermediario. Esta falta de una autoridad central es exactamente el elemento que está poniendo cabeza abajo los actuales modelos mentales y comerciales de las entidades financieras tradicionales.

En muchas áreas, todo parece indicar que la blockchain sustituirá al modelo centralizado actual de negocios de la industria de servicios financieros. Es fácil ver cómo esto podría revolucionar Wall Street. La capacidad de la tecnología para proporcionar un historial de identidad inmune a las falsificaciones, incluyendo el historial de transacciones de una persona, es un área que ha sido explotado con avidez. David Gracia, director de finanzas globales de PwC, dijo que “si tenemos un libro de contabilidad distribuido que es seguro, lo podemos utilizar para almacenar datos del tipo “conozca a su cliente” de individuos o empresas […] Se trata de una aplicación de potencia global que proporcionaría una mayor seguridad para la identidad de los datos y para su lugar de almacenamiento”.

Está claro que estamos entrando en un período de rápida evolución, en el que la industria de servicios financieros evalúa la blockchain y lo que significa para su modelo de negocio. U otro escenario: una serie de nuevas empresas identifican las posibilidades y mueven los cimientos de las grandes instituciones. Las percepciones tradicionales sobre el papel de las empresas financieras está bajo ataque, ya que, al parecer, el código tiene un rendimiento superior al de un verdadero intermediario en la mayoría de los casos. Los antiguos modelos de negocio pronto caerán presos de la tecnología y los modelos mentales en rápida evolución. La red está a punto de hacer su magia: crecer y evolucionar sin control central.

El dominio de los modelos de negocio de red

La blockchain ya está siendo utilizada fuera del sector de los servicios financieros, donde comenzó. IBM, empresa de tecnología y servicios, está adaptando la metodología blockchain para desarrollar un sistema sin moneda que podría ser utilizado para cualquier propósito, por ejemplo, para la ejecución de contratos a partir de la entrega.

Arvind Krishna, vicepresidente senior de IBM Research, cree que, a largo plazo, esta tecnología podría facilitar las transacciones entre los bancos o empresas internacionales. “Quiero extender los servicios bancarios a 3.200 millones de personas que van a ascender a la clase media en los próximos 15 años”, dijo. “Por lo tanto, necesito un libro de contabilidad que sea muy barato de mantener. La blockchain ofrece algunas posibilidades interesantes en esta área”. Un sistema bancario, centrado en la empresa o controlado desde un punto central por supuesto no le llevará donde quiere llegar, pero la blockchain permitirá sacar provecho en el futuro de una red de funcionamiento digital.

Unirse a la revolución de las redes

Con el apoyo de empresas como IBM y JPMorgan Chase, así como Andreessen Horowitz, una firma de capital riesgo, las transacciones financieras se darán con mayor facilidad, y es sólo cuestión de tiempo hasta que más servicios financieros y las industrias bancarias migren a blockchain y a las estrategias basadas en redes para promover, o reemplazar, la estrategia centralizada actual. La cuestión no es si los modelos de negocios de red compatibles con la tecnología blockchain subvertirán estas empresas de tecnología, sino cuando va a pasar. Por lo tanto, si usted forma parte de la élite actual de la industria de servicios financieros —o de un banco local o cooperativa de crédito— es el momento de unirse a la revolución digital y participar en el mundo emergente de las redes y plataformas.

Imagina que vas caminando por la calle y, de repente, un suricato volador de proporciones pantagruélicas aterriza en una plaza llena de gente, se come los helados de todos los niños que hay en ella, suelta dos chillidos enormes y se va igual que ha venido.

Sin un segundo que perder, se coloca un detector de mentiras a las 1.000 personas que han sido testigos y se registra exactamente qué es lo que han visto.

Todos cuentan la misma historia con idénticos detalles.

¿Habría alguna duda al respecto del aterrizaje del suricato volador?

Blockchain: Una tecnología que puede cambiarlo todo.

Este es el principio fundamental que respalda la Cadena de bloques o Blockchain, una tecnología que tiene el poder de cambiar para siempre nuestra relación con el mundo digital.

Imagina un fichero de dos columnas donde en una columna pone un identificador (ejemplo “abc”) y en la otra un número (ejemplo “34”). Es decir “abc” le corresponden “34”. Ahora imagina que ese fichero pudiera estar en miles de ordenadores duplicado, con la seguridad de que nadie lo puede alterar a traición pero cuando legítimamente se debe alterar algo, en cuestión de segundos, todos se sincronizan. Aunque uno de los miles de ordenadores desapareciese de la red no pasaría nada. Esto es lo que consigue Blockchain y aunque su magia es mucho más compleja y compuesta de más piezas como la criptografía, en esencia eso busca: un registro distribuido resistente a la sincronización y sin necesidad de confianza entre los miembros que la conforman. Algo que llevaba décadas intentándose resolver y en Bitcoin lo ha conseguido su creador, el desconocido Satoshi Nakamoto.

Una cadena de bloques es esencialmente solo un registro, un libro mayor de acontecimientos digitales que está “distribuido” o es compartido entre muchas partes diferentes.

Solo puede ser actualizado a partir del consenso de la mayoría de participantes del sistema y, una vez introducida, la información nunca puede ser borrada.

La cadena de bloques de Bitcoin contiene un registro certero y verificable de todas las transacciones que se han hecho en su historia.

En la (lo siento por vuestros helados, niños) analogía anterior, los incrédulos individuos que se ponen de acuerdo al explicar lo que han visto, vienen a ser nodos (más adelante verás el papel que desempeñan en detalle) geográfica y computacionalmente aislados los unos de los otros.

Al “detector de mentiras”, le enseñan una “prueba de trabajo” (proof of work en inglés), es decir, un proceso criptográfico que prueba que un ordenador/chip y no otro ha resuelto un problema de forma correcta.

Falsificar una entrada en la cadena de bloques equivaldría a conseguir que más de la mitad de la gente se pusiese de acuerdo en mentir acerca de los detalles del aterrizaje del suricato de la misma manera, todos al mismo tiempo y sin tener la posibilidad de coordinar esa mentira previamente.

Es decir, que no puede hacerse.

¿Te das cuenta de la relevancia de esto?

Piensa por un momento en que toda interacción que se lleva a cabo online hoy en día está respaldada por una autoridad central en la que confiamos.

No importa qué es lo que hagas ya que siempre estás confiando en que alguien te está diciendo la verdad, ya sea el banco mostrándote el balance de tus cuentas, whatsapp diciéndote que tu mensaje ha sido enviado o tu antivirus diciendo que todo está bien en tu ordenador.

De hecho, siempre existe el riesgo de que algún proveedor de información te esté mintiendo o simplemente se equivoque.

Y cada vez les confiamos información más personal.

¿Qué tiene que decir la cadena de bloques a todo esto?

Suena increíble pero gracias al concepto de consenso distribuido se puede crear un registro incorruptible de eventos pasados y presentes del mundo digital. Además, haría esto sin comprometer tu privacidad.

Se puede registrar que el evento en cuestión ha tenido lugar y que lo ha hecho correctamente sin explicitar detalles concretos sobre el tipo de evento o las partes involucradas.

Esto explica por qué bitcoin ha venido utilizándose para llevar a cabo transacciones ilegales ya que, a pesar del acceso público y libre al “libro mayor”, la privacidad de sus usuarios está garantizada si se usa adecuadamente.

¿Cómo se construye?

La cadena de bloques es un registro de todas las transacciones que tienen lugar “empaquetadas” en bloques que los mineros se encargan de verificar.

Posteriormente serán incluidas en la cadena una vez validadas y distribuidas a todos los nodos que forman la red.

Veamos cada uno de estos elementos en detalle:

Bloques

Un bloque es un conjunto de transacciones confirmadas e información adicional que se ha incluido en la cadena de bloques.

Cada bloque que forma parte de la cadena (excepto el bloque generatriz, que inicia la cadena) está formado por:

Un código alfanumérico que enlaza con el bloque anterior

El “paquete” de transacciones que incluye (cuyo número viene determinado por diferentes factores)

Otro código alfanumérico que enlazará con el siguiente bloque.

El bloque en progreso lo que intenta es averiguar con cálculos el tercer punto anteriormente indicado. Un código que sigue unas determinadas reglas para ser válido y sólo puede sacarse probando sin parar.

Pero, ¿cómo se generan estos bloques?

Mineros

Los mineros son ordenadores/chips dedicados que aportan poder computacional a la red de bitcoin para verificar las transacciones que se llevan a cabo.

Cada vez que alguien completa un bloque recibe una recompensa en forma de bitcoins y/o por cada transacción que se realiza.

Cada vez que un bloque se confirma y se añade a la cadena se comunica a todos los nodos y este se añade a la copia que cada uno almacena.

Una de las mayores curiosidades que tiene el protocolo bitcoin es que cada unidad no es un archivo como tal que se envía como si fuese una película o canción, al estilo de un protocolo P2P como puede ser BitTorrent.

En realidad, lo que se produce es un registro del cambio de propiedad de una cantidad determinada de bitcoins en la cadena de bloques.

Malentedidos típicos sobre la blockchain

“Bitcoin es una red descentralizada”

No es cierto.

La cadena de bloques es una red P2P en la que todos los nodos son iguales entre sí dando como resultado un sistema distribuido resistente a ataques informáticos, fallos o falsificaciones.

De esta manera, aunque un nodo fallase se podría llegarse a aquellos otros a los que está conectado por vías alternativas.

Esto no sería posible en un sistema descentralizado.

“Blockchain y Blockchain.info es lo mismo”

Es una malinterpretación que suelen cometer aquellos que se inician en bitcoin.

Como hemos visto, la Blockchain o Cadena de Bloques es la poderosa tecnología que da vida a Bitcoin.

Blockchain.info es un servicio que permite observar todo lo que está pasando en la red bitcoin, como gráficos actualizados en tiempo real que informan sobre el estado de la criptomoneda, las transacciones que están teniendo lugar o información detallada sobre cada operación y bloque minado.

Te recomendamos visitar nuestro bloque “Explorador Blockchain a Fondo” compuesto de 4 capítulos usando como referencia blockchain.info:

Si has llegado hasta aquí te habrás dado cuenta ya del enorme potencial que alberga esta tecnología.

Tanta que numerosas personalidades del sector tecnológico y financiero han colocado bitcoin y la cadena de bloques a la altura de la industria del ordenador personal en 1975 y de internet en 1993.

Consisten en la capacidad para confiar en una red distribuida la confirmación de que un contrato de cualquier tipo ha sido cumplido sin revelar ningún tipo de información confidencial sobre las partes y/o naturaleza de la transacción.

Esto serviría, por ejemplo, para liberar un pago a un freelance al que has subcontratado cuando termine su trabajo o para que tu lavadora compre por sí misma detergente una vez detecte que se ha acabado.

Las implicaciones que esto tiene en relación a la confianza y transparencia a la hora de realizar transacciones de cualquier tipo son sencillamente ingentes.

Tres sectores que la cadena de bloques ya está revolucionando

Todo esto en teoría pinta muy bien pero, ¿hay alguna empresa que se haya puesto ya “manos a la obra” para liberar el poder de la Blockchain?

Por supuesto el sector financiero, que es para lo que fue ideado, pero no es lo único. Aquí van tres ejemplos:

1. Almacenamiento en la nube distribuido.

Los servicios de almacenamiento en la nube como Dropbox o Google Drive son centralizados y al usarlos estás confiando en que un único proveedor “responda” por los datos que almacenas en él.

Storj es una startup que está testeando en forma de beta un servicio que permite que esto se haga de forma distribuida utilizando una red basada en la Blockchain para aumentar la seguridad y hacer menos dependiente el servicio.

Sus usuarios podrán además alquilar el espacio que no utilicen a otros, al igual que hace Airbnb con alojamientos.

2. Patentes/Registro de Propiedad.

Uno de los primeros servicios no – financieros que se le ha dado a la cadena de bloques es la inclusión de información encriptada dentro de las transacciones.

De esta manera se puede crear un hash imposible de replicar que está asociado a un documento único almacenado fuera de la blockchain.

Imagínate la implicación que esto tiene para el registro de patentes o de protección intelectual.

Una empresa como Google, por ejemplo, podría probar que ha creado una tecnología en una fecha concreta sin necesidad de hacer una aplicación formal para registrar la patente.

Podría vincular esos documentos internos al hash de una transacción realizada en ese momento y probar así que ellos han sido los primeros en desarrollarla.

Como te podrás imaginar, el coste de crear papeletas, organizar toda la infraestructura necesaria para gestionar el voto y el posterior conteo, tiene un coste altísimo.

Ya se han probado sistemas de voto electrónico pero han sido incapaces de resistir ataques de hackers y de tener fallos a la hora de hacer el recuento con total precisión.

La Blockchain puede solucionar esto ya que permitiría un sistema de voto en el que las identidades de los votantes estuviesen protegidas, infalsificable (un hacker necesitaría más poder computacional que los 500 superordenadores más potentes combinados, 256 veces) a un coste prácticamente nulo y de acceso público.

Este sistema podría acabar con la sombra de “pucherazo” que sobrevuela en toda elección, especialmente en países subdesarrollados en los que la corrupción está a la orden del día.

También vemos como uno de los principales bancos de Estonia está desarrollando un wallet que usa Bitcoin para permitir envíos de dinero gratuitos e instantáneos.

Algunas Startups como Uphold están permitiendo transacciones de dinero instantáneas y gratuitas permitiendo evitar la volatilidad y riesgo asociado a bitcoin.

Podemos pensar incluso más allá poniendo sobre la mesa historiales médicos, votaciones, registros de propiedad, actas matrimoniales o litigios gestionados por la cadena de bloques.

Eventualmente, todo conjunto de datos y transacción digital podría dejar su “huella dactilar” ahí, creando un rastro fácilmente auditable de todo evento digital que tenga lugar en la historia sin comprometer la privacidad de nadie.

A continuación dejamos un video que ilustra visualmente su funcionamiento interno a nivel teórico:

Conclusión

Parece evidente que si la cadena de bloques como concepto sobrevive a la enorme expectación que está causando, podría introducir un nivel de democracia y objetividad en el mundo digital hasta ahora inaudito e inalcanzable en el “mundo físico”.

La promesa que nos hace lleva implícita un futuro en el que nadie tiene poder absoluto en la red y nadie puede mentir sobre acontecimientos pasados o presentes.

En la actualidad son cientos los proyectos que, inspirados en la idea de descentralizar, investigan como extrapolar este principio a otras cosas, muchas veces usando incluso la base de código abierto y libre de Bitcoin, el primer ecosistema en unir las piezas de forma funcional sobre ese ideal.