La especulación financiera, esa práctica que puede catapultar a fortunas o llevar a la ruina, ha sido una constante en la economía a lo largo de los siglos. Desde los bulliciosos mercados de Ámsterdam en el siglo XVII hasta los modernos rascacielos de Wall Street en la actualidad, la especulación ha sido un fenómeno definitorio de los mercados financieros. A continuación, ahondaremos en este concepto, analizando su utilidad, sus riesgos, los casos emblemáticos que han dejado huella en la historia económica y las enseñanzas que podemos extraer de ellos.

La Manía de los Tulipanes: Ámsterdam, siglo XVII

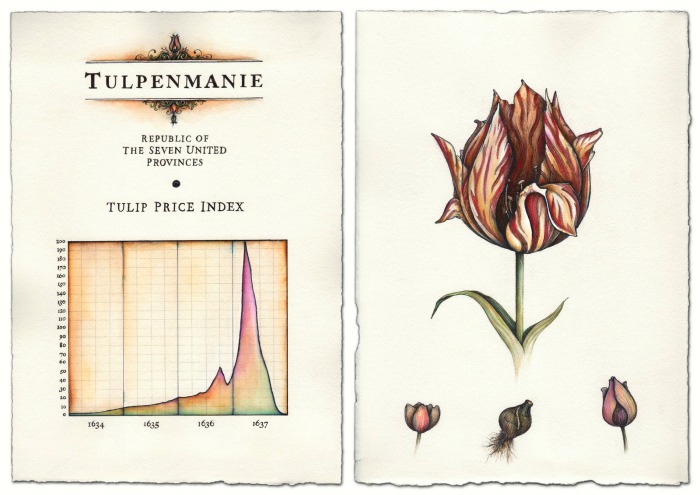

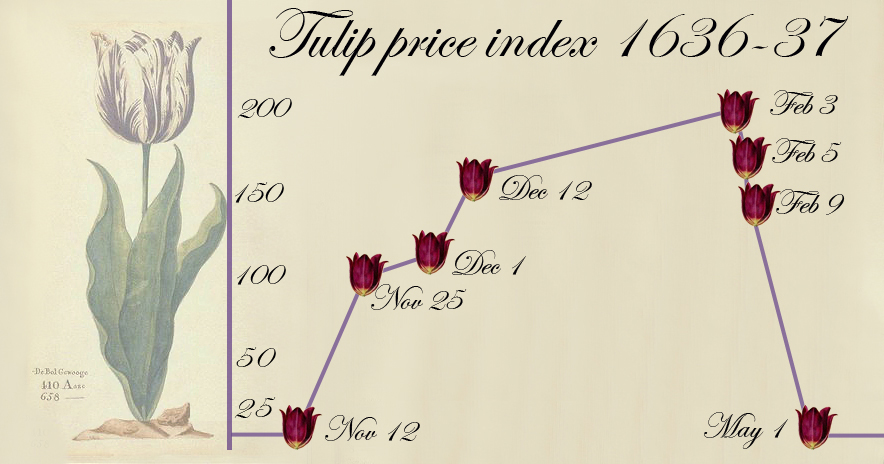

En el siglo XVII, Ámsterdam era el epicentro del comercio global y los tulipanes, recién introducidos en Europa, se convirtieron en el símbolo del lujo y la exuberancia. Los precios de los bulbos de tulipán subieron a niveles exorbitantes, alimentando la codicia y la especulación. Como señala Edward Chancellor en su obra, Sálvese quien pueda. Una historia de la especulación financiera, «los bulbos se convirtieron en un símbolo de estatus, y el comercio de tulipanes se asemejaba más a una forma de juego de azar que a una inversión racional». El furor por los tulipanes llegó a todas las clases sociales, los ricos para poseerlos y admirarlos, los comerciantes y especuladores para comerciar y conseguir enormes beneficios. Finalmente, en 1637, la burbuja estalló, dejando a los especuladores empobrecidos y marcando un hito en la historia financiera.

.

La Compañía de los Mares del Sur: Londres, siglo XVIII

A mediados del siglo XVIII, la Compañía de los Mares del Sur atrajo a inversores con la promesa de riquezas provenientes del comercio con las colonias sudamericanas. La fiebre especulativa alcanzó su punto máximo cuando las acciones de la compañía se dispararon a niveles astronómicos. Sin embargo, esta euforia fue efímera y, como el famoso estadista británico Sir Robert Walpole advirtió, «todos pueden ganar dinero cuando el precio de las acciones sube; la habilidad consiste en retirarse antes de que todo colapse». El colapso de la compañía y la posterior crisis financiera enseñaron la importancia de la prudencia y la evaluación de riesgos en el mundo de las finanzas. «Puedo predecir el movimiento de los cuerpos celestes, pero no la locura de las gentes«, se lamentaba Isaac Newton al observar que sus ahorros se habían esfumado por causa de esta burbuja.

La Manía Ferroviaria: Gran Bretaña, década de 1840

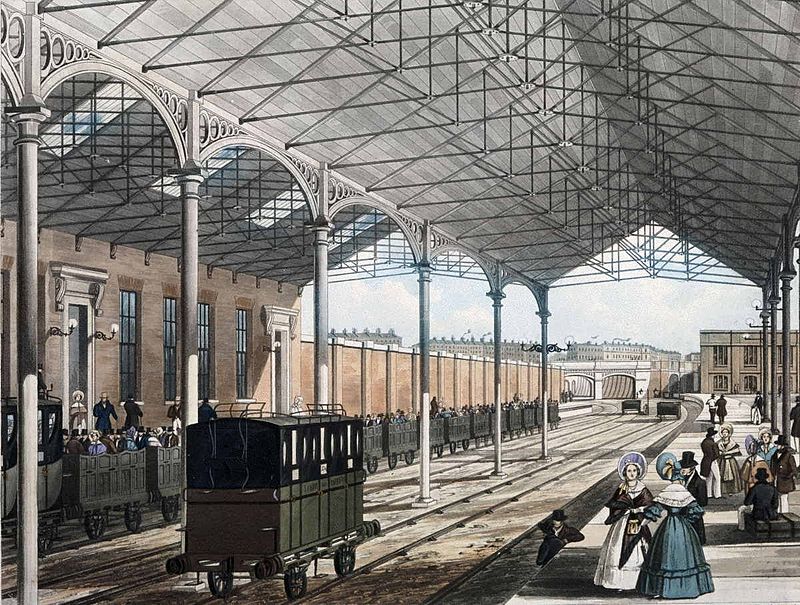

En la década de 1840, el boom de los ferrocarriles en Gran Bretaña –el símil de nuestra actual internet– atrapó la fiebre especulativa de la época. Se construyeron líneas férreas a un ritmo frenético, con inversores ansiosos por participar en lo que parecía un negocio seguro. Sin embargo, como advirtió el empresario George Hudson –el rey del ferrocarril–, «los inversores deben recordar que un tren puede ir a cualquier parte, pero también puede descarrilarse». Muchos de estos proyectos resultaron ser inviables, dejando a los inversores con enormes pérdidas y subrayando la importancia de la diligencia debida en la toma de decisiones financieras.

Estacion de ferrocarril de Euston, Londres, 1837.

.

Michael Robert Milken y los Bonos Basura: Década de 1980

En la década de 1980, Michael Robert Milken emergió como una figura central en el mundo de las finanzas, popularizando los ‘bonos basura’ (bonos con mala calificación crediticia) y revolucionando el mercado de deuda corporativa. Como el mismo Milken afirmó, «los bonos basura no son basura si el emisor paga». Sin embargo, su legado está manchado por acusaciones de prácticas ilegales y escándalos financieros. En 1990, M. R. Milken fue condenado a diez años de cárcel por impulsar un método fraudulento de financiación corporativa. El caso Milken ilustra la delgada línea entre la innovación financiera y el abuso, y la necesidad de una supervisión efectiva en los mercados.

Michael Milken, el rey de los Junk bonds.

.

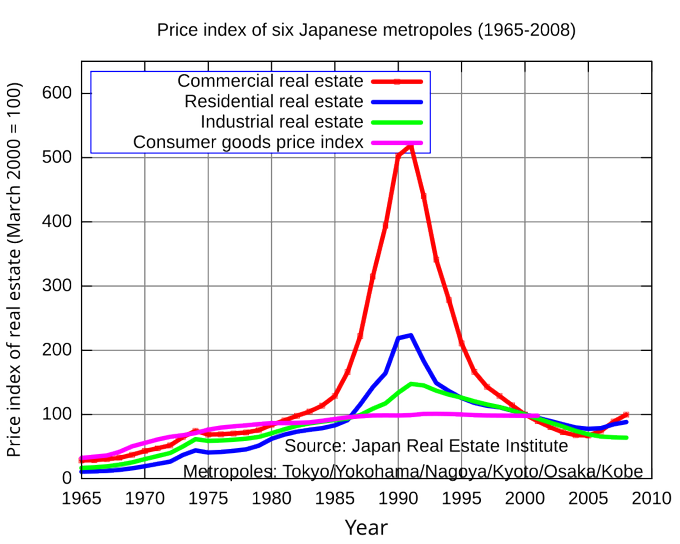

Baburu Keikila: La Burbuja Bursátil e Inmobiliaria de Japón (1986-1991)

En el Japón de finales de los años 80, la economía estaba en pleno auge, y los precios de los activos alcanzaron niveles estratosféricos. Como el economista John Kenneth Galbraith advirtió, «las burbujas siempre son acompañadas por el deseo de obtener algo por nada». Durante el boom especulativo, Tokio se convirtió en la Bolsa más grande del mundo y la de Osaka relegó a la de Londres al cuarto lugar. La burbuja, alimentada por una euforia colectiva, finalmente estalló, dejando una economía desolada y marcando una década de estancamiento económico conocida como la ‘Década Perdida’. Este episodio sirve como un recordatorio contundente de los peligros de la sobrevaloración y la importancia de la estabilidad a largo plazo sobre las ganancias a corto plazo.

.

La Crisis Subprime de 2008

La crisis financiera de 2008 es una de las páginas más oscuras en la historia económica moderna, un recordatorio vívido de los peligros inherentes a la especulación descontrolada. Como el economista Joseph Stiglitz advirtió en aquel momento, «las burbujas siempre son peligrosas y la complacencia es el enemigo». Todo comenzó con el auge de los préstamos hipotecarios de alto riesgo en los Estados Unidos. Instituciones financieras, motivadas por las ganancias rápidas, otorgaron préstamos a prestatarios con historiales crediticios precarios. Esto condujo a la creación de complejos productos financieros como los CDO (Obligaciones de Deuda Colateralizada), que agrupaban estos préstamos y los vendían a inversores globales.

El economista Nouriel Roubini señaló con claridad que «la fragilidad del sistema financiero global estaba enraizada en la falta de supervisión y regulación efectivas». Además, la creencia generalizada en la estabilidad del mercado inmobiliario exacerbó la complacencia de los inversores y prestamistas. En 2007, los impagos de los prestatarios subprime desencadenaron una cascada de eventos que llevaron al colapso de gigantes financieros como el banco de inversión Lehman Brothers en 2008. Esta crisis se extendió rápidamente por todo el sistema financiero, lo que resultó en una profunda recesión global.

Según el economista Paul Krugman, «fue un recordatorio doloroso de que los mercados no siempre se autorregulan y que la intervención del gobierno es esencial para prevenir excesos». Innumerable cantidad de personas perdieron sus empleos, hogares y ahorros, dejando una cicatriz duradera en la economía mundial. La burbuja subprime de 2008 es una cruda advertencia de los peligros de la especulación sin fundamentos sólidos y de la importancia de la supervisión y regulación efectiva en los mercados financieros. Como el economista Robert Shiller enfatizó, «la historia nos dice que las burbujas siempre han existido, pero también nos dice que podemos aprender de ellas».

.

Lecciones del Pasado para el Presente

La historia de la especulación financiera está llena de altibajos, con episodios de auge y colapso que han dejado una marca indeleble en la economía global. Estos casos emblemáticos ilustran los riesgos de la exuberancia irracional y la importancia de una regulación adecuada para mantener la integridad de los mercados.

La especulación puede ser una herramienta valiosa para fomentar la innovación y el crecimiento económico, pero el pasado pone en evidencia la necesidad de una regulación diligente y una supervisión efectiva para evitar excesos y abusos.

En última instancia, la especulación financiera es una fuerza poderosa que debe ser manejada con precaución y responsabilidad. La historia nos brinda lecciones claras sobre los peligros de la euforia irracional y la importancia de mantener una perspectiva a largo plazo. A medida que enfrentamos los desafíos económicos del presente, es crucial recordar estas lecciones y aplicarlas en la toma de decisiones financieras para construir un futuro más estable y sostenible.

Las burbujas financieras son una constante en la historia económica, representando episodios de especulación desenfrenada seguidos por una dolorosa corrección. Se caracterizan por un rápido aumento de los precios de determinados activos, impulsado por una demanda excesiva y expectativas irrealistas de fabulosas ganancias futuras. Sin embargo, como han demostrado los ejemplos históricos, estas burbujas eventualmente estallan, causando pérdidas masivas para los inversores imprudentes.

Enumeraremos sintéticamente los orígenes y la evolución de las principales burbujas financieras a lo largo de la historia, destacando ejemplos icónicos como los tulipanes en el siglo XVII, la burbuja de Internet en el año 2000 y la crisis de las hipotecas subprime en 2008. Finalmente, brindaremos consejos de prudencia para los potenciales inversores.

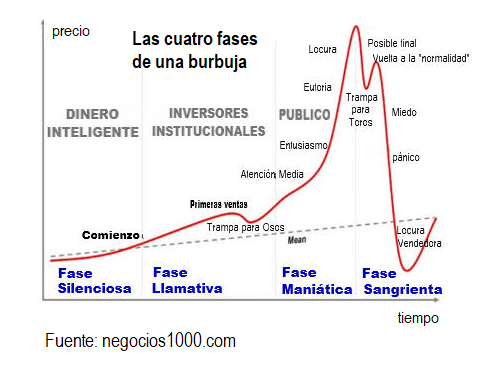

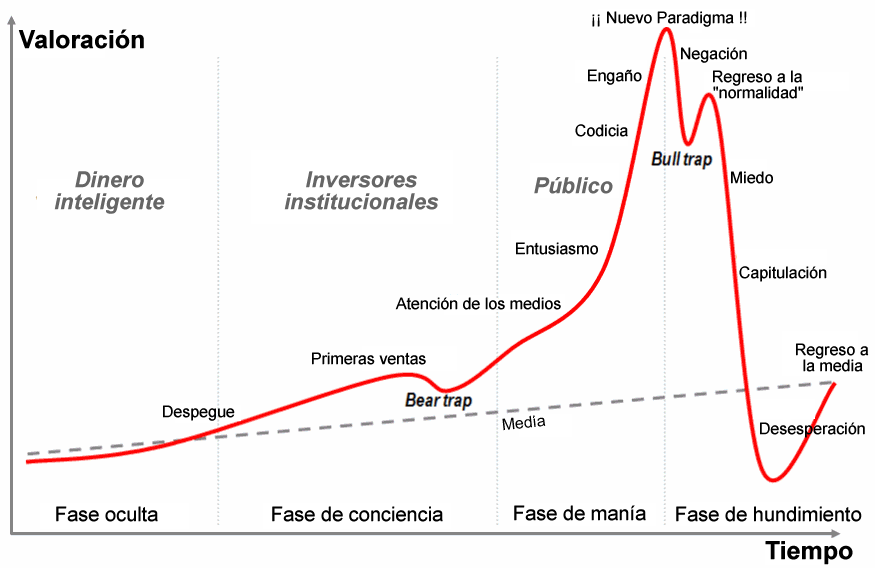

Etapas de una Burbuja financiera

.

Orígenes y evolución de las burbujas financieras

Los tulipanes, 1634-1637: El comercio de bulbos de tulipán en los Países Bajos en el siglo XVII es uno de los primeros ejemplos documentados de una burbuja financiera. Los precios de los tulipanes se dispararon a niveles exorbitantes debido a la especulación, lo que llevó a una burbuja que finalmente colapsó en 1637. Como señaló el economista Charles Mackay, «los hombres, mujeres y niños, comerciantes y granjeros, aprendices y sirvientes, ricos y pobres, todos se apresuraron a comprar y vender tulipanes».

Compañía de los Mares del Sur, 1711: En el siglo XVIII, la Compañía de los Mares del Sur en Inglaterra capturó la imaginación de los inversores con la promesa de grandes ganancias comerciales en las colonias americanas y sudamericanas. Los precios de las acciones de la compañía se dispararon, pero rápidamente se derrumbaron en 1720, arruinando a muchos inversores. Como escribió John Kenneth Galbraith, «La historia económica es un registro de cómo se pierden grandes cantidades de dinero por aquellos que creían que los precios iban a subir».

Compañía del Misisipi, 1720: Al mismo tiempo que la burbuja de la Compañía de los Mares del Sur, Francia experimentaba su propia burbuja financiera con la Compañía del Misisipi. Fundada por John Law, la compañía se benefició de la especulación masiva, pero la burbuja estalló en 1720, dejando a muchos inversores en la ruina. Según Alan Greenspan, «la euforia y la complacencia son fatales para los esfuerzos de contención de las burbujas».

Inmobiliaria de Florida, 1923: En la década de 1920, los precios de las propiedades en Florida se dispararon en medio de una ola de especulación. Sin embargo, en 1926, un devastador huracán golpeó el área y desencadenó una serie de eventos que llevaron al colapso del mercado inmobiliario.

Crack de 1929: La burbuja financiera más famosa del siglo XX fue el Crack de 1929 en Estados Unidos. Los precios de las acciones se dispararon durante la llamada «época de la euforia», pero el 24 de octubre de 1929, conocido como Jueves Negro, el mercado de valores colapsó y dio inicio a la Gran Depresión. Como advirtió John Maynard Keynes, «los mercados pueden permanecer irracionales más tiempo del que usted puede permanecer solvente».

Burbuja de Internet, 2000: En la década de 1990, la tecnología de Internet despertó un frenesí especulativo sin precedentes. Las acciones de las empresas puntocom alcanzaron valoraciones astronómicas, a pesar de tener poco o ningún historial de ganancias. Sin embargo, en 2000, la burbuja estalló y muchas de estas empresas colapsaron. Como dijo Warren Buffett, «en el corto plazo, el mercado es un mecanismo de votación, pero en el largo plazo es un mecanismo de pesaje».

Crisis de las hipotecas subprime, 2008: La burbuja de las hipotecas subprime en Estados Unidos fue una de las burbujas más destructivas de la historia reciente. El exceso de confianza en los mercados inmobiliarios llevó a préstamos irresponsables y empaquetamiento de hipotecas de baja calidad en productos financieros complejos (activos tóxicos). Cuando el mercado inmobiliario colapsó, se desencadenó una crisis financiera global. Como señaló Nouriel Roubini, «la lección más importante es que los precios de los activos pueden volverse insostenibles».

Burbuja de criptomonedas Terrra-Luna, 2022: La criptomoneda Terra / Luna pasó de tener un precio de 120 dólares a rematarse por menos de 1 centavo. Provocó una pérdida de 40 mil millones de dólares de capitalización en algo menos de un mes.

.

Consejos de prudencia para los inversores

Aunque las burbujas financieras pueden parecer oportunidades para obtener ganancias rápidas, la historia demuestra que la especulación desmedida conlleva riesgos muy significativos. Aquí van algunos consejos de prudencia para los inversores:

Diversifica tu cartera: No coloques todos tus huevos en una sola canasta. Distribuye tus inversiones en diferentes clases de activos y sectores para reducir el riesgo de pérdidas masivas.

No sigas ciegamente las modas: No te dejes llevar por las modas de inversión y las recomendaciones de ‘chismes de mercado’. Realiza tu propia investigación y análisis antes de tomar decisiones de inversión.

Mantén una perspectiva a largo plazo: Evita dejarte llevar por la volatilidad a corto plazo. Mantén una perspectiva a largo plazo y elige inversiones fundamentales sólidas.

No inviertas más de lo que puedes permitirte perder: Nunca inviertas más dinero del que puedas permitirte perder. Asegúrate de tener un colchón financiero adecuado antes de invertir en activos más riesgosos.

Sé consciente de tus emociones: Evita dejarte llevar por el miedo o la codicia. Las emociones pueden nublar tu juicio y llevarte a tomar decisiones impulsivas. Mantén la calma y sigue un enfoque racional basado en datos y análisis.

Aprende de la historia: Estudia las burbujas financieras pasadas y las lecciones que nos han dejado. Comprender cómo se formaron y colapsaron estas burbujas te ayudará a identificar posibles señales de advertencia en el futuro.

Consulta a expertos: Si no te sientes seguro en tus habilidades de inversión, considera buscar el asesoramiento de profesionales financieros. Ellos pueden brindarte una perspectiva objetiva y ayudarte a construir una estrategia de inversión sólida.

Conserva un enfoque disciplinado: Una vez que hayas establecido tu estrategia de inversión, mantén la disciplina y evita los impulsos de cambiar constantemente tus posiciones. El éxito en la inversión a largo plazo se basa en la consistencia y la perseverancia.

Sé consciente de los riesgos: Reconoce que todas las inversiones conllevan ciertos riesgos. Evalúa cuidadosamente los riesgos asociados con cada activo y asegúrate de estar cómodo con ellos antes de invertir.

Mantén una mentalidad de aprendizaje: El mundo financiero está en constante evolución, y es importante mantenerse actualizado y seguir aprendiendo sobre nuevas estrategias e instrumentos de inversión. Mantén una mente abierta y busca oportunidades de mejora continua.

.

Conclusión

Las burbujas financieras serán siempre parte de la historia económica y representan episodios de especulación excesiva seguidos por colapsos dolorosos. Los ejemplos clásicos enumerados en el comienzo nos recuerdan la importancia de la prudencia y la cautela en la inversión.

Los inversores prudentes deben diversificar sus carteras, evitar las modas y las decisiones emocionales, mantener una perspectiva a largo plazo, invertir de acuerdo con su tolerancia al riesgo y aprender de la historia. Además, buscar asesoramiento profesional, mantener la disciplina, comprender los riesgos y mantener una mentalidad de aprendizaje son aspectos clave para proteger y hacer crecer el capital de manera sostenible.

En última instancia, la clave está en encontrar un equilibrio entre el deseo de obtener ganancias y la gestión adecuada del riesgo. La inversión exitosa requiere paciencia, conocimiento y una dosis saludable de prudencia en un entorno financiero en constante cambio.

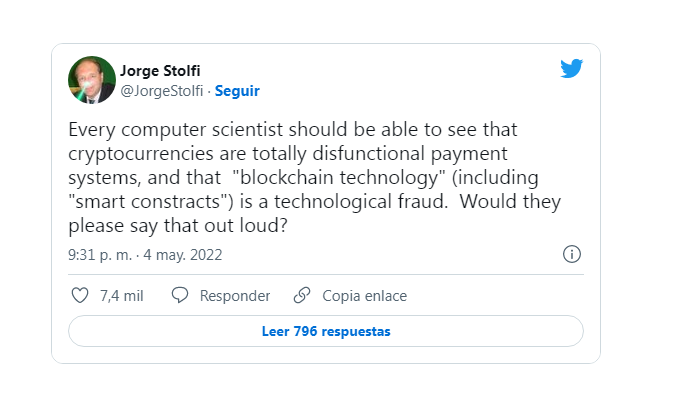

“Soy catedrático de informática. Como mis colegas, sé que la tecnología de bitcoin es basura”

El profesor brasileño Jorge Stolfi ha firmado junto a 1500 expertos una carta al Congreso de EE.UU. sobre los riesgos de confiar ciegamente en las criptomonedas

Por Jordi Pérez Colomé. EL PAÍS.

El profesor Jorge Stolfi, durante una charla en un taller sobre matemáticas en Sao Paulo (Brasil) en 2018

Aprincipios de mayo Jorge Stolfi, catedrático de Ciencias de la Computación en la Universidad de Campinas (Brasil), puso este tuit en inglés: “Todo científico de la computación debería poder ver que las criptomonedas son sistemas de pago totalmente disfuncionales y que la “tecnología de blockchain” (también los “contratos inteligentes”) es un fraude tecnológico. ¿Podrían decirlo en voz alta?” Stolfi tiene ahora 9.400 seguidores. Entonces tenía menos. Para el discreto mundo de las ciencias de la computación, los 2000 retuits y 7000 likes que recibió le hicieron viral.

Stolfi decía algo que había repetido otras veces. Ni siquiera lo veía polémico. Pero el aparente “criptoinvierno” actual, donde bitcoin ha pasado desde noviembre de casi 60.000 dólares a 20.000, le dio vida. El tuit fue el impulsor de una carta que 1500 especialistas firmaron para el Congreso de EE.UU: “Escribimos para instarles a adoptar un enfoque crítico y escéptico con la afirmación de la industria de que los activos cripto son una tecnología innovadora que es indiscutiblemente buena”, decían. Entre los firmantes está el profesor de Harvard Bruce Schneier o Kelsey Hightower, jefe de ingeniería de Google Cloud.

En esta conversación por videollamada desde Campinas con EL PAÍS, Stolfi explica qué es lo que ve tan claro la comunidad informática, por qué funciona bitcoin como un sistema piramidal y cuáles pueden ser los motivos de su posible quiebra.

¿Por qué han decidido mandar la carta ahora?

La reacción habitual de mis colegas es: “La tecnología de bitcoin y blockchain no me interesa, tecnológicamente es basura, voy a seguir haciendo mi propia investigación”. El tuit despertó a esta gente.

Será basura, pero se invierten miles de millones de dólares en cripto.

Sí, y por eso igual la gente creyó que era importante firmar la carta. Por ejemplo, uno de los firmantes es un profesor de Berkeley. En su departamento, otro profesor tiene una empresa de blockchain. No sé cómo se ve desde fuera la política interna de las universidades, pero es habitual que los profesores no hablen en público sobre qué hacen otros colegas, incluso cuando es algo realmente malo.

Pero el otro igual sí piensa que blockchain es útil.

Bueno, tiene una empresa. No sé si cree en ella, pero está ganando dinero. Eso es un problema. Hay cientos de startups que hacen blockchain. Todas consiguen dinero, es su momento. Para la gente implicada en esos proyectos, es dinero. Es una motivación para creer en la tecnología.

¿De dónde se supone que viene el beneficio de invertir en bitcoin?

El único modo de sacar dinero de bitcoin es vendiéndolo a otra persona. Cuando lo haces, alguien acepta comprar tu bitcoin por ejemplo por 2000 dólares más. Si compras o vendes de otro inversor, eso no cambia el dinero total que hay: tú recibes el dinero que el otro pone. Pero si se lo compras a un minero, el dinero sale del sistema. Se puede computar el dinero que ha salido: unos 20.000 millones de dólares. Es la diferencia entre lo que han puesto los inversores y lo que han sacado. Es el tamaño de las pérdidas.

¿Es posible que como sociedad invirtamos millones en algo que no entendemos?

Es exactamente lo que pasa en la industria cripto. Muy poca gente parece saber que hay dinero que entra de inversores y dinero que sale para los creadores de varias de las trampas y mineros. Estos esquemas piramidales se derrumban cuando ya no hay más tontos a los que engañar.

Por eso dice que bitcoin no existirá en 20 años.

No me atrevería a predecir cuándo el suministro de gente tonta se acabe. No sabría poner una fecha para su final, pero llegará. No puede seguir así siempre, porque depende de más gente poniendo dinero que sacándolo. Eso nunca cambiará.

El esquema piramidal de Bernie Madoff duró 25 años. Aquello estaba oculto. Aquí todo el mundo puede ver cómo funciona.

Sí, es brillante. La información de que es un esquema piramidal está ahí, pero la mayoría de la gente que invierte no lo sabe. La gente dice que no es un esquema piramidal porque no hay una figura ni se esconde nada, pero las definiciones de los esquemas no requieren esas dos cosas. El único requisito es que los beneficios para los inversores lleguen de nuevos inversores.

¿Qué aconsejaría a gente que tiene dinero en cripto?

Vende si puedes y no mires atrás. Conozco personalmente a gente que ha vendido su casa para invertir en bitcoin.

¿Qué les dice?

No les digo nada. ¿Quieres que vaya y les diga que he oído que has invertido en bitcoin y eres tonto?

En la carta dicen que no ayuda a la gente común.

Como todos los esquemas piramidales no hay manera de saber cuándo explotará. Está garantizado que la quiebra ocurrirá antes de que la mayoría de gente se dé cuenta. Son los que perderán dinero. Siempre habrá inversores más pequeños dispuestos a comprar, que serán los perdedores. Hay al menos 10 millones de personas que han invertido y siguen invirtiendo en bitcoin, según algunas estimaciones.

¿Y si no se terminara nunca el suministro de tontos? ¿Ya no sería un esquema piramidal?

Puede decirse lo mismo de cualquier esquema piramidal. Como las estafas de los príncipes nigerianos, tienen como objetivo gente que no lo entiende. Es como la lotería. Es estúpido porque solo un 40-50% del dinero que la gente pone en el juego vuelve como premios. Matemáticamente no tiene sentido: la gente pone dinero y sacará menos dinero. Más que esperar a que el suministro de bobos se acabe, pueden pasar dos cosas: uno, las autoridades regulatorias pueden cerrarlo porque es una estafa piramidal, o dos, entidades como el FBI pueden pararlo porque no sigue las normas de blanqueo. No sé cuál pasará primero.

Las razones del tuit original

En el tuit original dice dos cosas. Primero, que las criptomonedas no sirven para pagar. ¿Por qué?

No tienen comparación con sistemas de pago como tarjetas de crédito o Paypal. Bitcoin tiene un límite de cuatro transacciones por segundo. Visa hace 10.000 por segundo. Bitcoin no llega a 400.000 en un día y hay 4 millones de personas usándola: eso implica un pago por usuario cada 10 días. No puede ser un pago comercial significativo.

Y segundo: blockchain es un fraude tecnológico.

Porque promete hacer algo que realmente no puede cumplir y, aunque pudiera, no es algo que sea útil para construir sistemas reales. Promete una base de datos descentralizada donde varias organizaciones puedan contribuir a prueba de alteraciones: no es posible borrar ni cambiar, solo añadir. Pero eso se ha usado desde siempre. Un gran banco o un sistema crítico deben tener una base de datos así por varias razones: si el sistema se estropea, debes ir hacia atrás y ver qué pasó, por ejemplo. La gente sabía hacer bases de datos distribuida durante años.

¿Y la descentralización?

Es lo único que blockchain podría aportar: la ausencia de una autoridad central. Pero eso solo crea problemas. Porque para tener una base de datos descentralizada debes pagar un precio muy alto. Debes procurar que todo los mineros hagan “pruebas de trabajo” o de “participación”. Lleva más tiempo. Tampoco es tan segura porque en el pasado ha habido ocasiones donde han tenido que rebobinar varias horas para eliminar transacciones malas, en 2010 y en 2013. Las condiciones que permitieron rebobinar siguen ahí. Hay un pequeño grupo de redes a los que se puede llamar para rectificar. Por eso es un fraude: promete hacer algo que la gente ya sabe hacer.

Pero permite evitar un gobierno o banco central.

Bitcoin tiene seis redes que controlan el 80% del poder de minería. Por tanto, pueden controlar lo que entra en los bloques. Eso no es lo que Satoshi [creador de bitcoin] imaginó, que era que el poder estuviera repartido entre cientos de miles de mineros anónimos e independientes y que por tanto no pudieran confabularse.

¿Satoshi no era tan listo?

A principios de los 90, científicos de la computación ya demostraron que no podías tener un sistema de pagos descentralizado. Su idea era que una red de voluntarios asumiera los costes. Probaron que no podía haber una red descentralizada porque si la mitad de voluntarios era deshonesta podía sabotear el sistema y prevenir que hubiera consenso del estado de las cuentas: la mitad de la red podía pensar que Alice había pagado a Bob y la otra mitad que Alice había pagado a Charlie. Pero los ciberpunks, la comunidad que sueña con construir una sociedad en internet fuera del alcance de los gobiernos, seguían ilusionados con algo así porque era esencial para que funcionara su sociedad: un modo de pagar sin depender de bancos que pudieran ser controlados por gobiernos.

Y llegó Satoshi.

Satoshi creyó que había encontrado una solución. Era brillante de algún modo porque dijo: intentemos construir una red a partir de cabrones egoístas codiciosos a quienes solo les preocupa el dinero. Así cualquiera que quiera dinero querrá cumplir las reglas. Si un minero trata de sabotear, no ganará nada.

¿Qué calculó mal?

Dos cosas. Uno, que minar en lugar de distribuir entre miles de voluntarios anónimos no acabara en un grupo de redes enormes. Él no imaginó esas redes al principio, que aparecieron en 2010 o así. La situación con la que hemos acabado es que todas las criptos son parecidas: un pequeño grupo de mineros que controla redes y la mayoría del poder. La segunda cosa es que creía que la inflación era mala. Puso un límite para que no hubiera inflación. Pero ya en 2009 el primer usuario de bitcoin después de Satoshi vio que lo mejor era conservarla porque iba a ser más valiosa en el futuro. En lugar de una moneda se convirtió en algo que invertir y conservar. Eso es terrible para el dinero. Si la gente mantiene el dinero bajo el colchón hay menos en circulación, el valor sube. Pero si alguien decide vender un puñado, el valor se desploma. Es lo que hemos visto desde 2009, sube y baja, lo que la convierte en inútil como divisa de comercio. No puedes vender algo en una moneda que pierde 10% de su valor unas horas después de recibirlo.

¿No podría ser como el oro?

El oro también sube y baja, pero en escalas de años. No tan rápido como bitcoin. El oro es un metal que tiene una demanda fija para joyería y otras aplicaciones. Incluso si nadie invirtiera en oro, tendría un precio determinado. Bitcoin no tiene este tipo de demanda.

Las cripto no funcionan bien como una moneda excepto que seas un criminal.

Es el único sistema digital que no sigue las normas de blanqueo de capitales. Por eso lo usan los criminales. Una vez has pagado, no hay manera de que la víctima pueda cancelar el pago y recuperar el dinero, ni siquiera el gobierno puede hacerlo fácilmente. Es anónimo y cuando un hacker cifra tus archivos, no tiene que entrar en tu sistema directamente, donde dejaría rastro. Tiene botnets, computadoras que ya ha hackeado, así que rastrearle es difícil. Con bitcoin solo se paga a una cierta dirección en blockchain y nada la une con el hacker. El pago puede quedarse ahí durante años. El criminal no tiene que interactuar con el sistema y puede esconderse de la policía.

¿Qué le parece la Web3?

Web3 básicamente trata de usar blockchain para hacer todo tipo de cosas que internet ya tiene: foros, mail, servicios. Como la tecnología blockchain no tiene nada nuevo que ofrecer, ni cumplir lo que promete, Web3 es charlatanería, un fraude tecnológico igual que blockchain. No hay nada nuevo.

¿Y los famosos NFT?

Una manera de pensar en los NFT es como una criptodivisa que tiene solo una moneda que no puedes dividir. Así, el mercado de NFT es igual al de las cripto, solo que hay solo un vendedor y un puñado de compradores. El precio de un NFT es indefinido porque no hay un mercado. El propietario de un NFT puede decir que lo vende por 1 millón de dólares. Si alguien se lo compra el precio será de 1 millón de dólares. Pero después de eso ya no sabremos el precio porque no sabemos si habrá un segundo tipo dispuesto a comprarlo por 1 millón. Cada NFT es un archivo digital que es una obra de arte. Pero no tiene mucho sentido porque no puedes ser propietario de un archivo digital igual que una pintura o una casa o un objeto físico. El objeto físico puede estar solo en un lugar. En cambio, el archivo digital puede estar en mil lugares y las copias no son copias, son exactamente iguales que el original.

Los NFT, ¿un fiasco?

¿Qué peligros tiene?

El problema del copyright en archivos digitales es que no funciona igual. Los NFT incluyen un hash, que es una especie de numeración que sirve de resumen mágico único del archivo. Pero eso no establece tu copyright, sino que te da la propiedad de ese archivo específico. Pero si cambias un simple bit en la imagen obtienes un hash distinto y entonces no tienes ningún modo automático de decir que uno es copia del otro. Tú haces copyright de una imagen específica, pero cualquier imagen suficientemente similar a la original se considera cubierta por el copyright. ¿Quién decide que dos imágenes son suficientemente iguales?

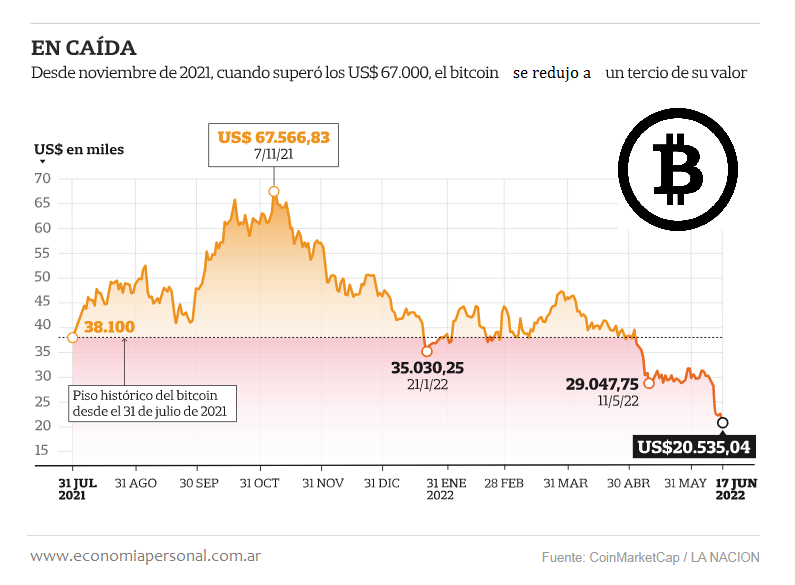

El trágico trimestre de las criptomonedas: de Terra a Three Arrows Capital

El bitcoin ha perdido alrededor del 58% de su valor en los últimos tres meses.

Por Bolsamanía.

No ha sido el mejor trimestre para el Bitcoin. La mayor criptodivisa del mundo perdió alrededor del 58% de su valor en los últimos tres meses, borrando del mercado de criptodivisas cerca de 1,2 billones de dólares (U$S 1.200.000.000.000)

Entre tanto, algunas plataformas de comercio de criptomonedas han anunciado múltiples despidos para intentar salvar los muebles. Es el caso de Coinbase, que anunció que rescindiría al 18% de su plantilla para «asegurarnos el poder mantenernos saludables durante esta recesión económica».

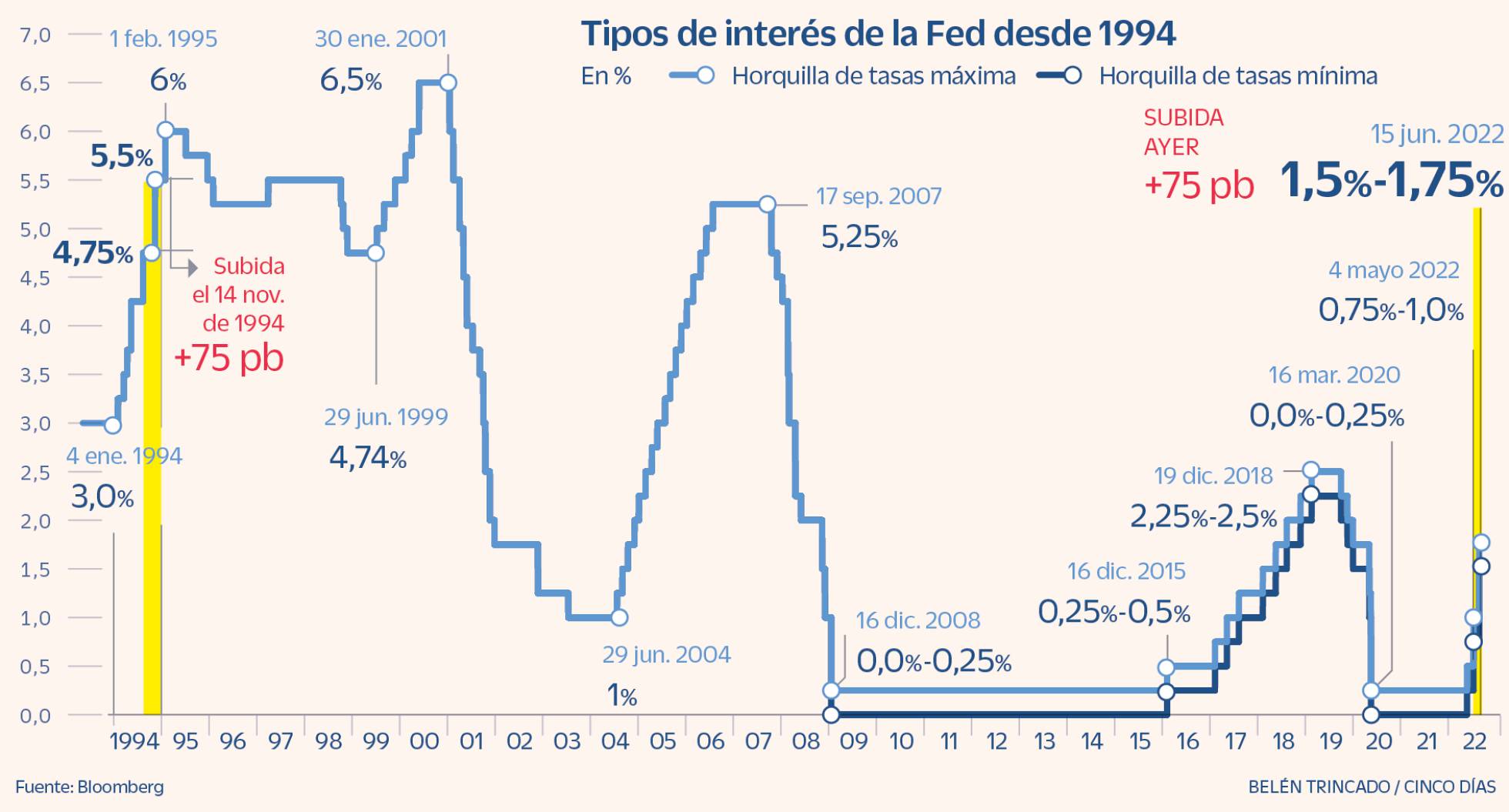

Uno de los principales motivos que han llevado a este crash ha sido la presión macroeconómica, consecuencia de la lucha de la Reserva Federal (Fed) y otros bancos centrales para intentar contener una inflación desatada que ha provocado el temor a una recesión. El temor se ha trasladado a los mercados, con, por ejemplo, el Nasdaq perdiendo un 22,4% en el segundo trimestre, su peor dato trimestral desde 2008.

En el centro de este desplome también podemos encontrar el colapso de TerraUSD y su token hermano, Luna. La stablecoin no estaba respaldada por activos reales, sino por un algoritmo y un complejo sistema que acabó fallando y perdiendo su vinculación con el dólar, provocando la desaparición del token.

Relacionado con esto, Three Arrows Capital, uno de los fondos de cobertura más activos en las inversiones en criptomonedas, sufrió el desplome de Terra. Recientemente se ha sabido que 3AC ha incumplido un préstamo por valor de más de 670 millones de dólares. La plataforma de negociación de criptomonedas Voyager Digital ha sido la encargada de emitir un aviso a través del cual ha indicado que el fondo no ha pagado un préstamo de 350 millones de dólares y 15.250 bitcoin, por un valor de alrededor de 323 millones de dólares, según el mercado actual. En consecuencia, la compañía ha entrado en suspensión de pagos.

https://youtu.be/67IikwltrSo

Advertencia del 18/06/22

Asimismo, el prestamista de criptomonedas Celsius pausó los retiros para sus clientes en junio. Celsius congeló repentinamente los retiros en las primeras horas del lunes 13, junto con los intercambios y las transferencias. Esta decisión vino acompañada de informes que sugieren que la compañía está contratando abogados de reestructuración debido a los crecientes problemas financieros. El jueves 16, Celsius dijo en un blog que estaba tomando «medidas importantes para preservar y proteger los activos y explorar las opciones disponibles».

El crash del mercado de las criptomonedas es provocado por la disminución de liquidez en los mercados globales por las subidas de las tasas de interés y al endurecimiento cuantitativo (Quantitative Tightening QT) de la Reserva Federal de EEUU (Fed). El dinero fácil de la Fed bombeó las subidas de los mercados globales y las criptomonedas en los últimos dos años, pero lo contrario ha significado que los inversores se vean obligados a liquidar sus posiciones, especialmente en los activos de mayor riesgo.

Los analistas coinciden en advertir que tanto Bitcoin (BTC) como Ethereum (ETH) se enfrentan a riesgos de un desplome aún mayor.

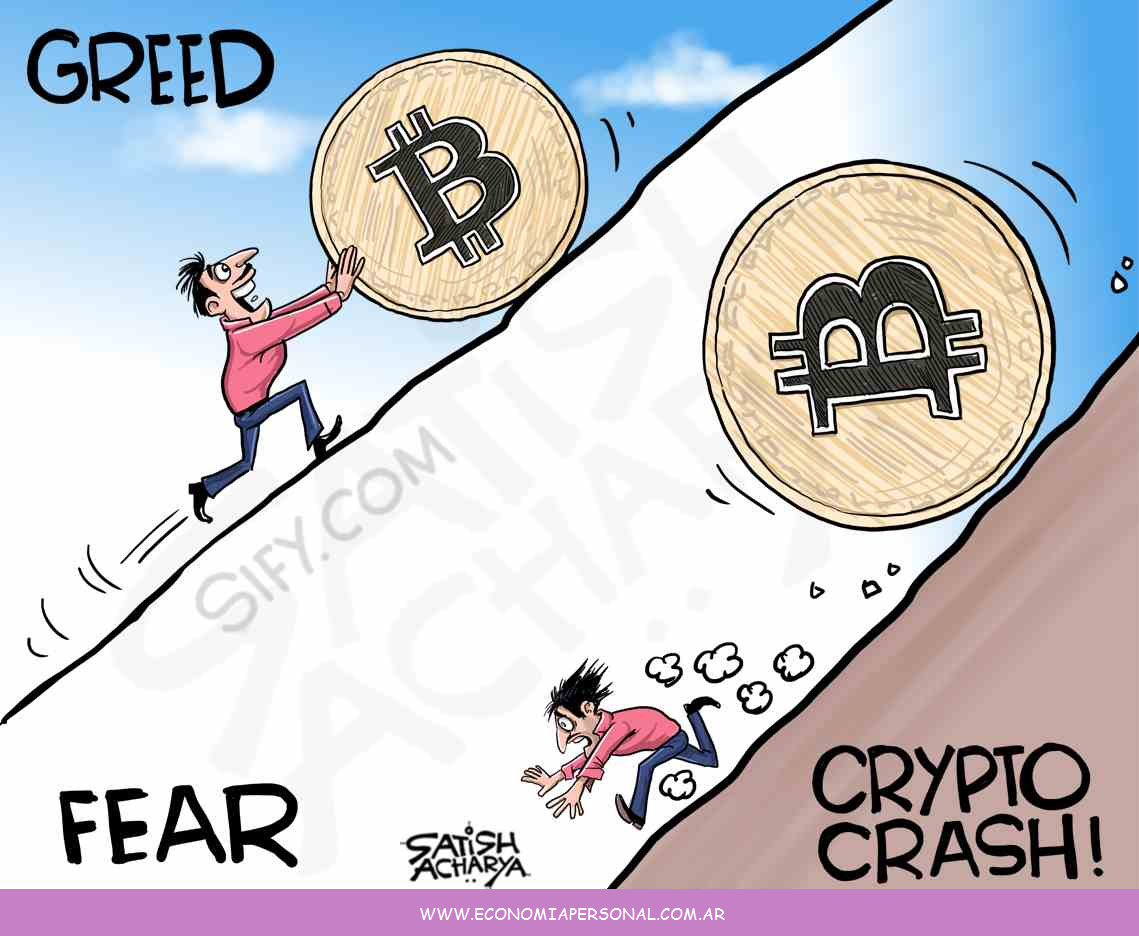

Una burbuja especulativa, también llamada burbuja de mercado o burbuja financiera, es un fenómeno que se caracteriza por una subida anormal, exagerada y prolongada del precio de un activo, de forma que dicho precio se aleja cada vez más del valor real del producto.

Atención Inversor: ¡Cuidado con las Burbujas!

Burbuja: Situación en la cual la cotización de un activo es mucho mayor que su valor real. (Ejemplos de Burbujas: Bulbos de tulipán, 1634-1637; Compañía de los Mares del Sur, 1711; Inmobiliaria de Florida, 1923; Crack de 1929; Internet, 2000).

Manual de Economía Personal.

El esquema es siempre muy parecido, un atractivo relato que induce a invertir en algo novedoso que promete una ganancia extraordinaria. Aplica en este caso el refrán “Cuando la limosna es grande hasta el santo desconfía.”

Ahora, en 2022 las criptomonedas vuelven a darle un baño de humildad al mercado especulativo. Recordemos siempre: «Ningún almuerzo es gratis.»

.

Luego de un baño de humildad…

* * * * *

Un ejemplo:

Viernes, 15 de julio de 2005, último día de cotización de las acciones de Terra, que dejan de cotizar como consecuencia de su fusión con Telefónica.

El portal de Internet Terra Networks se estrenó en la bolsa el 17 de noviembre de 1999. Ese día la compañía salió a la Bolsa y se colocó entre los inversores minoristas a un precio de 11,81 euros y subió hasta 37 euros al cierre, lo que representó una increíble suba de 213% en sólo un día. La cotización de las acciones alcanzó un máximo de 157 euros, registrado el 14 de febrero de 2000, y luego cayó a un nivel inferior al de su colocación en bolsa en tan sólo diez meses, lo que supuso la desaparición de los ahorros de miles de inversores.

Terra fue uno de los exponentes del fenómeno de las «puntocom» y la Burbuja Tecnológica, cuyo colapso bursátil desencadenó una grave crisis en los mercados financieros y el sector de las tecnologías y las telecomunicaciones.

Tras tres años de vaivenes, finalmente, en mayo de 2003, Telefónica, que controlaba el 32% de Terra, lanzó una oferta pública de compra (OPA) por el 100% de la firma de Internet, por menos de la mitad del precio con el que la filial había debutado en Bolsa (menos de cinco euros por acción). Esto provocó el rechazo de gran parte de los pequeños accionistas porque Telefónica no ofreció el porcentaje deseado de al menos el 75% del precio de lanzamiento. Desde entonces, el proceso de absorción se convirtió en una batalla campal entre Telefónica y los accionistas minoritarios, que al día de hoy continúan acumulando demandas contra la gigante de la telefonía española.

La importancia del asesor financiero*

Para triunfar en la vida y en los negocios hay que rodearse de buenos asesores, capacitados en diferentes áreas. Consulte siempre con un experto antes de entrar en un negocio nuevo; a la experiencia conviene comprarla de segunda mano. En el campo financiero es donde más necesario resulta contar con el adecuado asesoramiento.

Busque un asesor que tenga suficiente objetividad. Esto resulta difícil, ya que, la mayoría trabaja cobrando comisiones sobre los productos o servicios que venden. Sin embargo, conversando e intercambiando ideas es posible tener noción de los conocimientos e independencia del potencial consultor.

Una vez que lo haya elegido formule adecuadamente sus preguntas, ya que los asesores tienden a recomendar lo que el cliente subconscientemente tiene pensado de antemano.

Tenga presente los intereses particulares del asesor, éstos pueden influir notablemente en sus consejos. Por ello es indispensable que amplíe usted lo más posible sus conocimientos sobre el mundo de las finanzas, a fin de poder evaluar las propuestas que le realicen.

Por último, considere siempre que su decisión es indelegable, es su responsabilidad dar la última palabra antes de tomar una decisión. Los asesores sólo aconsejan.

* Extraído de: Ibáñez Padilla, Gustavo.Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones. Buenos Aires: Dunken, 2004. 4ta ed.

En breve publicaremos un nuevo e-Book sobre las Burbujas Financieras, entérese consultando esta web.

— ¡Se ve bien nuevamente!

…..

¡Buscarlo con dedales, buscarlo con cuidado, perseguirlo con tenedores y esperanza, con acciones del ferrocarril amenazarlo y hechizarlo con sonrisas y jabón…!

Chancellor, Edward.Sálvese quien pueda. Una historia de la especulación financiera.

Editorial Granica, Buenos Aires, 2000, 444 páginas.

La especulación financiera, como nos recuerda el autor, es casi tan antigua como la historia misma, y hay un atractivo perverso en ver cómo, cada tantos años, se repiten los patrones de conducta frente a las perspectivas de grandes ganancias que luego se esfuman con la misma facilidad que aparecieron. Edward Chancellor, cuyos estudios de historia se combinan con la experiencia laboral en un banco de inversiones, reúne las cualidades para escribir una obra de esta naturaleza.

El trabajo aparece estructurado como una serie de estudios de casos, comenzando por la manía de los tulipanes en Holanda a mediados del siglo XVII. El foco de atención se dirige luego a Londres, donde se desarrolla un mercado de valores a fines de esa centuria, y al grandísimo fraude de la Compañía de la Mar del Sur. Un siglo más tarde se produce una nueva ola especulativa basada en los préstamos a las nuevas repúblicas hispanoamericanas y la organización de numerosas compañías mineras para explotar la riqueza de esos países. El quiebre de las compañías y el no pago de los créditos – Chile estuvo representado en ambos rubros, aunque sólo aparece en uno- fue el resultado de esta primera incursión del capitalismo bursátil en los mercados emergentes. Después de pasar revista a la manía ferroviaria en Gran Bretaña en la década de 1840, el autor se detiene en las especulaciones en los Estados Unidos en la segunda mitad del siglo para luego saltar a la crisis de 1929 en Wall Street y sus secuelas. Pese a que las circunstancias son diferentes en cada caso, hay patrones que se repiten, como es el recurso a la deuda para comprar acciones, el optimismo o locura de la muchedumbre e incluso las maniobras fraudulentas.

El autor no deja de resaltar el paralelo con los tiempos más recientes, que es donde parece estar su verdadero interés. Los últimos dos capítulos, que cubren las décadas del 80 y 90, están dedicados a los mercados financieros de los Estados Unidos, con Michael Milken como antihéroe, y a la burbuja bursátil e inmobiliaria del Japón. Pese a la diferencia de mentalidades y de políticas estatales en ambos países reaparecen los paralelos. El colapso de las acciones tecnológicas en el Nasdaq que se produjo después que el libro estaba terminado, habría sido el broche de oro. Aunque el autor no alcanzó a tratarlo, hay abundantes advertencias sobre los peligros que presentaba el mercado al momento de escribir, con lo cual los hechos terminan por validar sus argumentos.

Si bien el autor estima que la especulación debe ser frenada, no se trata de inhibir la actividad de los mercados de valores sino controlar los excesos. En último término, y como dice Chancellor al cerrar la obra, «el péndulo oscila entre la libertad y la restricción económica». Ricardo Couyoumdjian

*Ricardo Couyoumdjian es profesor del Instituto de Historia de la Universidad Católica de Chile. **Reseña publicada en la Revista de Libros del diario El Mercurio el 21/07/01. Fuente: http://www.uc.cl

Rendimientos del Capital

Edward Chancellor. Deusto Ediciones.

Vivimos en una era en la que estallan burbujas que provocan pérdidas de miles de millones a los inversores. Los economistas sostienen que éstas sólo pueden detectarse una vez han explotado y que los movimientos del mercado son impredecibles. Pero Marathon Asset Management, una firma londinense que gestiona 50.000 millones de dólares en activos, ha desarrollado un método sencillo para identificar y evitar las burbujas: seguir el rastro de la inversión. Para el inversor, sea grande o pequeño, la clave está en no invertir en sectores en los que el gasto inversor es excesivo y existe una competición feroz, y en su lugar colocar el dinero allí donde las condiciones competitivas son más favorables y, en consecuencia, los retornos de la inversión son más elevados.Este libro, que recoge los análisis del mercado de Marathon Asset Management, que le han permitido lograr grandes retornos en operaciones poco conocidas y al margen de las fuerzas destructivas del ciclo del capital, ofrece claves para comprender y desarrollar la estrategia del ciclo del capital. Y lo hace a partir de ejemplos reales en sectores que van desde fábricas de cerveza hasta la industria de los semiconductores.

Como muestra el voto del Reino Unido a favor de la salida de la Unión Europea (junio 2016), la decisión de un país puede tener amplias implicaciones para el mundo entero. Del mismo modo, el colapso del mercado inmobiliario de Estados Unidos desde 2007 hasta 2009 dio lugar a una crisis financiera global cuyos efectos todavía se puede sentir hoy en día. Estos ejemplos refuerzan la necesidad de que los países deben estar atentos no sólo a lo que ocurre dentro de sus fronteras, sino también a los factores que conducen al riesgo sistémico y pueden tener como resultado el colapso de otras economías.

Tradicionalmente, la respuesta de los órganos reguladores de los bancos se han guiado por las reglas de microprudencia que buscan garantizar la seguridad y la salud de los bancos individuales como, por ejemplo, el requisito de que tengan niveles mínimos de capital. Si se impide que los bancos asuman riesgos, dice la teoría, se evita también que el sistema financiero corra riesgos. “El problema con esta estrategia es que no tiene en cuenta el riesgo sistémico”, dijo Franklin Allen, profesor de Finanzas de Wharton y también del Imperial College de Londres, en una reciente conferencia sobre el riesgo, la regulación y la estabilidad financiera en Filadelfia. El evento fue patrocinado por el Banco de la Reserva Federal de Filadelfia, por el Centro de Instituciones Financieras de Wharton, por el Imperial College Business School y el Journal of Financial Services Research.

A pesar de que no todas las facetas del riesgo sistémico están claras, Allen señaló cinco cosas que conducen a ello: pánico bancario; crisis bancaria debido a la caída de los precios de los activos; contagios; arquitectura financiera; incompatibilidades cambiarías en el sistema bancario y los efectos del comportamiento de la “incertidumbre Knightiana” —o situaciones inéditas, como el reciente referéndum sobre el ‘Brexit’. En su estudio, “Interacción de la regulación financiera, la capacidad de recuperación y el crecimiento” [The Interplay Between Financial Regulation, Resilience and Growth], Allen analiza algunas de estas causas y propone posibles soluciones.

Pánico bancario

El pánico bancario en los dos últimos siglos se produjo cuando los depositantes sacaron más dinero del necesario para el consumo porque vieron a muchas personas corriendo a los bancos con el mismo objetivo. En el último medio siglo, la solución ha sido la de proporcionar garantía de depósitos u otras garantías. Sin embargo, el juego ha cambiado ahora, dijo Allen. En la actualidad, hay muchos otros tipos de depósitos que están fuera de las garantías ofrecidas, así como los fondos obtenidos en el mercado mayorista (dinero recaudado por los bancos que no provienen de los depósitos tradicionales de clientes) y los bancos paralelos (o shadow banking, empresas financieras altamente reguladas, como los Hedge funds).

Shadow Banking system.

.

Por otra parte, la idea de que las garantías del Gobierno deberían ser mayores y también cubrir estas nuevas herramientas para prevenir crisis no funciona. Allen citó el caso de Irlanda como un ejemplo. Cuando la burbuja inmobiliaria estalló en el país, los bancos estaban en peligro. Sin embargo, como el Gobierno irlandés tuvo una cobertura ilimitada de su deuda bancaria, el país casi colapsó y tuvo que ser rescatado. “Por lo tanto, necesitamos, en mi opinión, una visión mucho más compleja de riesgo sistémico”, dijo.

Caída de los precios de los activos

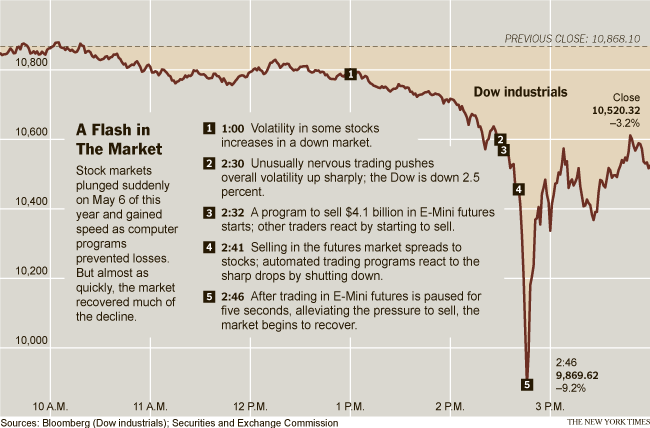

La caída de los precios de los activos, ya sea en bienes inmuebles o mercado de valores puede conducir a una crisis bancaria con la posible aparición de un riesgo sistémico. Según Allen, entre las razones de la caída de los precios de los activos se puede señalar el estallido de la burbuja inmobiliaria y otras burbujas, el aumento de las tasas de interés, el impago de la deuda soberana, la fijación de precios errónea debido a los límites de arbitraje y ‘Flash crashes’ [liquidación súbita de posiciones], los ciclos económicos y la política. El dice que el mercado de la vivienda es el culpable de la mayor parte de las crisis financieras, en 2/3 de las ocasiones. Y cuando la burbuja estalla, sus efectos van más allá del sector financiero.

Las políticas monetarias flexibles y la excesiva disponibilidad de crédito —es decir, cuando es relativamente fácil y barato pedir prestado— crean estas burbujas inmobiliarias. “Al reducir de forma significativa las tasas de interés por debajo de la tasa actual de apreciación de los precios de los inmuebles, la Fed creó en realidad una oportunidad lucrativa para la adquisición de bienes raíces”, dijo Allen. “Una política monetaria laxa es posiblemente una de las principales causas de la aparición de burbujas”. ¿Esto significa que la solución es elevar las tasas de interés para alejar las burbujas? Allen dijo que una solución integral como esa en una sociedad diversa puede ser contraproducente. Por ejemplo, las tasas más altas pueden enfriar los precios de bienes raíces en California, pero pueden desencadenar una recesión en Michigan, donde el valor de la propiedad no ha subido tanto. Incluso en países homogéneos, tales como Suecia, hay un gran debate sobre el aumento de las tasas. Ellos se preguntan si esto era realmente el camino a seguir.

En lugar de ello, los gobiernos podrían establecer una mayor rendición de cuentas de los bancos centrales o emitir una orden clara para evitar las burbujas de activos. La Fed, por ejemplo, tiene un doble mandato conferido por el Congreso: buscar la creación del mayor número posible de puestos de trabajo y estabilizar los precios mediante el control de la inflación. “Los bancos centrales […] deberían centrarse más en cuestiones de estabilidad financiera, ya que requieren una amplia gama de políticas, y un poco menos en la inflación, es decir, si esta es de un 1%, 2% o 3% “, dijo Allen.

Aunque que las tasas de interés en todo el mundo están en un nivel mínimo histórico (2016), Allen cree que van a subir. Si se produce poco a poco, la gente se adaptará. Sin embargo, si la inflación se dispara y el aumento de las tasas ocurre demasiado rápido, no habrá problemas para muchos activos, incluso para los más valorados, como los títulos de deuda alemana. “Ellos se devaluarán” y causarán “enormes problemas de estabilidad financiera”.

Además de los tipos de interés, otros instrumentos que pueden enfriar el mercado inmobiliario incluyen la reducción de los límites de los índices de relación entre la cantidad del préstamo y el valor de la propiedad, en la medida en que los precios de las propiedades aumentan a un ritmo más rápido. Este índice refleja el tamaño de un préstamo de bienes raíces contra el valor de la propiedad: cuanto más alto, más riesgoso el préstamo. Sin embargo, Allen dijo que el índice puede ser problemático para las propiedades comerciales, ya que las empresas pueden recurrir a pirámides de empresas para aumentar su endeudamiento. Otras opciones son aumentar los impuestos de transferencia de la propiedad ya que los precios de los inmuebles se calientan y restringir los préstamos inmobiliarios en algunas regiones.

Contagio y situaciones inéditas

El contagio se produce cuando la dificultad por la que pasa una entidad financiera infecta a otras del sistema y conduce a una crisis sistémica, que fue lo que sucedió en la Gran Recesión de 2007 a 2009. Allen dijo que los bancos centrales a menudo recurren al riesgo de contagio como justificación para intervenir, sobre todo cuando la institución financiera es grande u ocupa una posición clave en mercados específicos. “Este es el origen del término ‘demasiado grande para caer’”, dijo.

Mientras que EE.UU. se ha recuperado bien de la crisis financiera, si tomamos como base el crecimiento del PIB, otras economías no han tenido la misma capacidad. Allen citó Japón y Finlandia como ejemplos. Aunque los bancos de estos países no hubieran estado expuestos a la crisis inmobiliaria en los EE.UU., el PIB se redujo en un 10%.

“No se puede entender”, dice Allen. Estas incertidumbres incluyen el impacto del Brexit. “Si la decisión es favorable a salir de la UE Reino Unido, los efectos directos serán muy sustanciales, sobre todo en Europa”, dijo antes del referéndum del 23 de junio. Los efectos indirectos del Brexit serían una señal a otras naciones para salir de la UE.

A pesar de que los reglamentos son una forma de lidiar con el riesgo sistémico, Allen llegó a la conclusión de que “tan solo la regulación no es suficiente para que haya estabilidad financiera”.

¿Por qué el sistema bancario es tan complejo?

La aparición de la crisis bancaria internacional hizo que los bancos celebrasen un acuerdo mundial voluntario en 1998 para la introducción de normas comunes que fortaleciesen sus negocios. Es el llamado Acuerdo de Basilea.

Los Acuerdos de Basilea son los acuerdos de supervisión bancaria o recomendaciones sobre regulación bancaria emitidos por el Comité de Basilea de Supervisión Bancaria. Están formados por los acuerdos Basilea I, Basilea II y Basilea III.

El acuerdo fue una respuesta a la opinión común de que el sistema bancario mundial se había vuelto más arriesgado, ya que la capacidad de los bancos para absorber las pérdidas disminuyeron, dijo Richard J. Herring, profesor de Finanzas Wharton, durante el congreso. La lógica de un acuerdo mundial provenía del hecho de que los países descubrieron que cuando trataron de elevar los requisitos de capital de sus bancos, éstos transfirieron sus actividades a otros países en los que las reglas eran menos estrictas.

El Acuerdo de Basilea —Basilea I— definió el capital regulatorio o reservas que los bancos deben tener. El objetivo era conseguir que tuviesen activos de mayor calidad y más líquidos, de manera que pudiesen soportar mejor los choques económicos. Sin embargo, la falta de consenso entre los bancos alemanes y franceses condujo a un compromiso que dio lugar a dos tipos de capital regulatorio, el nivel 1 y nivel 2, dijo Herring. El nivel 1 se refiere principalmente a sus acciones de acuerdo con el punto de vista alemán, mientras que el Nivel 2 incluye los otros tipos de activos, tales como instrumentos híbridos y deuda subordinada, más cerca, por tanto de la visión francesa.

Sin embargo, los bancos con más probabilidades de aumentar su exposición al riesgo —que promete una mayor rentabilidad— tenían varias opciones para hacerlo sin que esto tuviera que aumentar sus reservas, desinflando así el objetivo del acuerdo de Basilea I. Esto condujo al acuerdo Basilea II en 2004, lo que añade una complejidad “considerablemente superior”, dijo Herring. Por ejemplo, los requisitos de contabilidad de capital regulatorio actual requieren más de 200 millones de cálculos, un franco desafío, por lo tanto, a la vigilancia efectiva de los reguladores y los órganos de mercado, lo que impide hacer comparaciones entre los bancos o incluso el mismo banco a lo largo del tiempo. Además, los nuevos tipos de papeles —o innovaciones en capital híbrido— degradan la calidad de capital de Nivel 1.

.

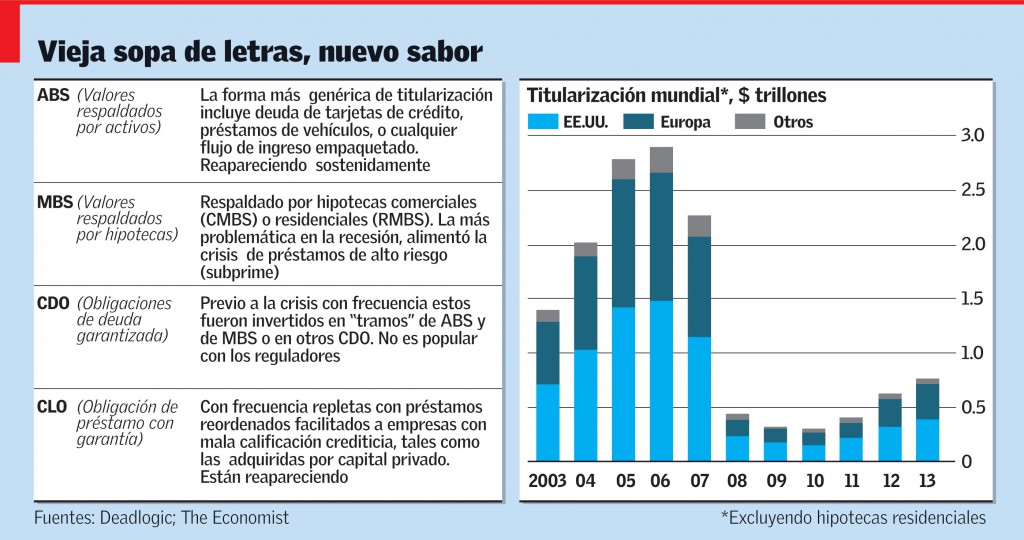

Un producto surgido de este complejo sistema era la garantía de la deuda, o CDO [por sus siglas en Inglés], que fue el gran villano de la crisis financiera. Un CDO contenía varias capas de deuda, tales como hipotecas de alto riesgo, y cada uno tendría cerca de 750.000 hipotecas con una documentación adjunta de 30.000 páginas, dijo Herring. Los CDO eran tan complicados que su valor de mercado está lejos de los índices racionales basados en el valor. En el momento en que los inversores comenzaron a cuestionar el valor de los CDO, los mercados se estancaron.

La titulización (o titularización), también conocida por el anglicismo securitización, es una técnica financiera que consiste en la transferencia de activos financieros que proporcionan derechos de crédito (como por ejemplo facturas emitidas y no saldadas o préstamos en vigor) hacia un inversor, transformando esos derechos de crédito, mediante el paso a través de una sociedad ad hoc, en títulos financieros emitidos en los mercados de capitales.

Después de la crisis financiera, llegó al acuerdo de Basilea III, que introduce aún mayores complicaciones. Herring lo llamó “avalancha de nuevas leyes y reglamentos”. Aunque el tercer acuerdo estrechara la definición de capital regulatorio, multiplicaba el número de índices a ser calculados. Herring dice que un “simple índice de apalancamiento” tuvo un rendimiento superior a un índice más complejo basado en riesgos para determinar la resistencia de un banco. Preocupado por las críticas, el Comité de Supervisión Bancaria de Basilea creó la Fuerza de Tarea de Simplicidad y Comparabilidad en 2012 para evitar la complejidad. Herring, sin embargo, dijo que son “pocas las evidencias” de que el grupo hubiese causado algún impacto.

El problema, dijo, es que la mayoría de las propuestas de reforma están preocupadas en jugar con los márgenes de la estructura existente —y tal vez el enfoque debería ser la corrección del proceso.

El bitcoin rozó los USD 20 mil y superó a la burbuja más grande la historia

El precio de la criptomoneda tuvo un pico de 1700% este año y ha dejado atrás a la fiebre de los tulipanes en Holanda en 1637, la manía social derivada en crisis económica por excelencia.

La moneda digital ha sido comparada por expertos con la fiebre de los tulipanes del siglo XVII.

.

Bitcoin, la criptomoneda que no para de romper récords de cotización y de encontrar nuevos mercados, se ha convertido en una revolución del mercado financiero global de la que todos parecen querer ser parte. Pero al mismo tiempo se multiplican las voces de alerta.

Este lunes la cotización fluctúa entre 18.000 y 19.000 dólares, un poco por debajo de su reciente récord (19.781 según Coindesk). En enero de 2017 un bitcoin se vendía a «apenas» ´por 900 dólares.

Además, este domingo el mercado de futuros de la criptomoneda digital amplió sus operaciones en Wall Street, específicamente dentro del CME Group con sedes en Nueva York y Chicago, según informó Bloomberg. Una semana antes los futuros del bitcoin ya se habían empezado a cotizar en el rival CBOE, en Chicago.

El fantasma de la burbuja

Pero ahora más que nunca los expertos redoblan sus advertencias sobre el crecimiento exponencial del precio del bitcoin, y su posible caída, y una firma financiera incluso afirma que superó a la «burbuja» financiera más impresionante de la historia: la «tulipomanía» ocurrida en Holanda en el Siglo XVII.

El bitcoin ya superó a las mayores burbujas de la historia. Además de los tulipanes, sus precios han crecido más y más rápido que durante la burbuja inmobiliaria de 2009 y de las puntcom en 2002 (Convoy Investments).

.

Según un informe de la semana pasada de la compañía Convoy Investments, con sede en California, los precios del bitcoin subieron a 17 veces su valor inicial sólo este año (un 1700%) y 64 veces en los últimos tres años, superando a la fiebre por los bulbos de tulipanes en el mismo período de tiempo.

Esta primera «burbuja» de la historia comenzó en 1634 en Holanda, el pequeño pero en ese entonces extremadamente rico país de Europa que recién salía de una serie guerras brutales y se lanzaba a liderar el incipiente comercio global.

Por ese entonces los primeros tulipanes comenzaban a llegar a Europa desde Turquía, y fueron un éxito en la burguesía holandesa, fascinada por su exotismo y por el status social que proveían.

Los precios de los bulbos comenzaron a subir sin control. Todo el mundo quería tener uno, pero, también, todo el mundo quería invertir en ellos para venderlos a mejores precios o incluso comenzar a cultivarlos. Así nació el primer mercado de futuros de la historia, donde los contratos de bulbos cambiaban de manos varias veces al día sin que, al final del día, alguien siquiera pudiera llegar a ver una flor.

En 1637 un tulipán podía costar más que una casa, una granja o toneladas de alimento.

.

En tres años de crecimiento descontrolado un tulipán podía costar bastante más que una casa, una pequeña granja con tierra fértil o varias toneladas de alimento, a pesar de su naturaleza transitoria.

Pero un día de 1637 ocurrió lo que nadie previno. Ningún comprador quiso comprar, ya fuera por el nuevo brote de peste bubónica que asolaba a Holanda, o por el colapso de la manía social, o por el hecho de que los precios tan altos hicieron imposible la entrada al mercado de nuevos compradores, y los inversores se desesperaron por vender sus contratos y sus bulbos. Así se desencadenó una caída estrepitosa de los precios.

La justicia ni siquiera quiso intervenir en la deudas, a las que consideró propias del mundo de las apuestas y fuera de la ley, y el colapso trajo problemas económicos durante los largos años siguientes, según recuerdo el periodista escocés Charles Mackay en su libro de 1841 «Delirios populares extraordinarios y la locura de las masas», uno de los primeros en relatar la fiebre de los tulipanes.

Tulipanes y bitcoins

«La actividad de precios y los sentimientos maníacos que han llevado a los niveles presentes de precios del bitcoin han dejado pequeños incluso a los de la tulipomanía de hace 400 años«, consideró el analista Elliot Prechter, de la prestigiosa consultora financiera Elliot Wave Theorist, en un informe de julio citado por CNBC.

El bitcoin es la estrella revolucionaria del mercado financiero global.

.

Una opinión similar tuvo el vicepresidente del Banco Central Europeo, Vitor Constancio, en una entrevista de septiembre en la que señaló que el bitcoin «eran una especie de tulipán» y un «instrumento de especulación», según reportó Reuters.

Además el ministro de Finanzas de Francia, Bruno Le Maire, adelantó que su país llevará la regulación del bitcoin al temario de la cumbre del G20 que se realizará en 2018 en Argentina.

«Evidentemente, existe un riesgo de especulación. Tenemos que considerar y examinar esto y ver cómo con todos los otros miembros del G20 podemos regular el bitcoin», dijo, de acuerdo a Reuters.

En tanto el presidente del banco suizo UBS, Axel Weber, advirtió este lunes que su entidad financiera desaconseja a sus clientes invertir en el bitcoin ya que sus precios son «insostenibles», de acuerdo a The Guardian.

Otra comparación de burbujas: bitcoin por encima de la del petróleo de 2008 o el Nasdaq en 2000 (Birinyi Associates/CNBC).

.

«No le encontramos valor ni sustentabilidad», consideró, al tiempo que solicitó a los gobiernos que regulen su intercambio ya que la volátil criptomoneda atrajo a miles de pequeños inversores que sufrirán más en caso de un colapso

Convoy Investments representó a la burbuja del bitcoin en un gráfico, argumentando que superó a la tulipomania. Pero también ha dejado atrás otras burbujas más recientes y de recuerdo más dolorosos, como la de los mercados inmobiliarios entre 2006 y 2009, que llevó a la última gran crisis financiera global, o la de las compañías tecnológicas de finales de principios de las 2000, que puso fin a la fiebre de las puntocom.

Otras consultoras han corroborado esta supremacía de la burbuja del bitcoin. Birinyi Associates, basada en Estados Unidos, confeccionó su propio gráfico de burbujas, aunque dejó afuera a la de los tulipanes porque dijo no haber podido conseguir datos confiables.

Pero en su lista la moneda digital claramente supera a las burbujas del Nasdaq, de 2000, o del petróleo de 2008, por citar sólo algunas.

Bitcoin: La burbuja especulativa de todos los tiempos

Por Miguel Angel Boggiano.

Las criptomonedas no son un fraude; no son humo. Sin embargo, eso no quita que su precio no sea hoy víctima de una de las manías especulativas más grandes de la historia. Sin ir más lejos, todos sabemos que Internet ha sido un avance disruptivo que ha generado enormes avances para la humanidad. No obstante, a principios del año 2000, el mundo de las puntocom llegó a su instante máximo de especulación.

¿Qué es entonces lo que hace que un activo se vea envuelto en estas verdaderas manías sociales? ¿Qué piensan del bitcoin personas como Warren Buffett, George Soros o el mismísimo Lobo de Wall Street?

Todo comienza cuando algún evento cambia las perspectivas económicas de un modo dramático. En diferentes situaciones históricas estos eventos han sido guerras –tanto su principio como su fin–, una sucesión de cosechas extraordinarias –tanto buenas como malas–, la apertura de nuevos mercados, innovaciones tecnológicas –canales, ferrocarriles, el automóvil, Internet– y otras.

Todos estos han sido eventos de gran impacto cuyas consecuencias en ese entonces eran muy difíciles de cuantificar o medir. ¿Qué cosas han sido objeto de especulación? Commodities, tierras para cultivo, construcciones urbanas, bancos nuevos, acciones, bonos, conglomerados, condominios, edificios para oficinas, la moneda de algún país.

Sin lugar a dudas, hoy es absolutamente imposible saber con certeza cual será el impacto del bitcoin en el futuro de la economía moderna. Vale agregar que en el techo de estas manías especulativas, un grupo de gente cada vez más grande trata de hacerse rica sin entender realmente lo que está sucediendo. ¿Les suena? En momentos como este, la racionalidad es reemplazada por overconfidence o sobreconfianza, y el individualismo es reemplazado por el herd behavior o comportamiento de manada.

Lo que hace que bitcoin sea una de las burbujas más grandes de la historia es que la narrativa, la historieta, que tiene detrás es simplemente perfecta y que las redes sociales han propagado esa narrativa a una velocidad sin precedentes. Una persona cuya identidad se desconoce (supuestamente Satoshi Nakamoto) diseña una moneda que necesita de la colaboración descentralizada de una red para registrar operaciones (en el blockchain) y garantizar la inviolabilidad del mismo. Prácticamente nadie entiende qué es lo que sucede con el poder computacional que aportan todos los nodos de la red.

¿Cuáles son los ingredientes que impulsan la manía por el bitcoin? Habrá una cantidad finita que llegará a las 21 millones de unidades; no hay control de bancos centrales; hay facilidad de transferencia; si bien no hay estrictamente anonimato, es muy difícil saber quien es poseedor de bitcoin. Con este cóctel explosivo, el bitcoin ya ha tenido una suba del 1000% en lo que va del año.

Ahora bien, a riesgo de cometer una falacia de autoridad, creo que es válido prestar atención a lo que dicen algunos colosos del mundo financiero:

Warren Buffett considera imposible de valuar ninguna criptomoneda, ya que no generan ganancias ni pagan dividendos y que la gente que las compra lo hace sólo apostando a que su precio continuará subiendo. Finalmente cree que su precio eventualmente colapsará.

George Soros afirma también que su precio colapsará prontamente; Robert Shiller (Premio Nobel de Economía y autor del libro “Exuberancia Irracional”) define al bitcoin como el ejemplo perfecto de burbuja especulativa; Ray Dalio (fundador de Bridgewater Associates) sostiene que es una burbuja especulativa; Jamie Dimon (CEO de JP Morgan) dice que quienes compran bitcoin son estúpidos; Jordan Belfort (el lobo de Wall St) dice que es una gigantesca estafa.

Sin dudas un coro de jóvenes de entre 20 y 40 años dirá que estos “dinosaurios” no entienden la revolución que implica el bitcoin. Pero a todos ellos les puedo decir:

#1.El argumento de que habrá un número limitado de bitcoins, ya no tiene validez porque surgen nuevas criptomonedas como hongos, lo que muestra además que hay un gran número de artistas del engaño (con artists) que aprovechan la manía para estafar.

#2.El hecho de que el bitcoin haya tenido ya varios forks (cambios técnicos en la registración de las operaciones en el blockchain), indica que sin duda aparecerá una moneda superadora. De hecho, la capacidad de procesamiento de operaciones que tiene bitcoin es ridículamente lenta y costosísima. Así como Google destronó a Yahoo!, probablemente una criptomoneda con mejor diseño, supere al bitcoin.

#3. El bajo costo de transferencia y de operación con el que comenzaron a operar las criptomonedas, hoy ya no es tal. Se ha vuelto caro operar y transferir. No sorprende entonces que Goldman Sachs no descarte poner un desk de criptomonedas: con el spread que existe, es increíblemente lucrativo ser intermediario en este mundo.

Conclusiones

La criptomonedas formarán parte del futuro cercano. La metodología con la que se registran sus operaciones pueden extenderse a otras áreas, como por ejemplo, la registración de bienes inmuebles.

Esta misma registración electrónica permitirá otra innovación: la ejecución automática de contratos inteligentes (smart contracts).

Sin embargo, la valuación de las criptomonedas hoy es sólo proyección del futuro. Lo único que le da valor a una moneda es su condición de medio de pago comúnmente aceptado. En ese aspecto, las criptomonedas todavía están a varios millones de kilómetros de obtener aceptación masiva.

Como cada año, Warren Buffett invita a los estudiantes de la escuela de negocios a Omaha para resolver dudas y responder a toda clase de preguntas e inquietudes que estos tienen. Suele tocar gran variedad de temas, y este año, los estudiantes no han querido pasar por alto la opinión de Buffett sobre las criptomonedas en general y el Bitcoin en particular.

Como era de esperar, Buffett cree que las criptomonedas acabarán mal.

«La gente se emociona con los grandes movimientos de precios al alza y Wall Street se acomoda», dijo.

Recordemos que Bitcoin ha superado la barrera de los 7.000 dólares por Bitcoin y actualmente es la «criptomoneda nodriza». Pero Buffett sigue siendo muy escéptico con las criptomonedas, diciendo:

«No se puede valorar Bitcoin porque no es un activo que produzca valor.» Reconoce que no sabe hasta dónde llegará el precio del Bitcoin, pero lo describió como una burbuja real.

Estas palabras de Buffett llegan en un momento en el que otros que pronunciaron la palabra «burbuja» se han acabado retractando e incluso entrando en el mercado de las criptomonedas, pero para un hombre como Buffett, de 87 años de edad que ya ha visto y estudiado otras muchas burbujas, reconoce el mismo patrón con el Bitcoin.

De hecho, cada vez que alguien habla de burbuja, y el precio del bitcoin se vuelve a disparar, es cuando algunas personas atacan al que pronunció las temidas palabras, pero es que precisamente en eso consisten las burbujas. Si algo hemos aprendido de las burbujas es que éstas estallan cuando la gente está más confiada, cuando comienzan a entrar las personas que tardaron en subirse al carro del aumento de precios.

Buffett aprovechó para hablar también de la energía limpia, una de sus mayores apuestas en la inversión. Tiene alrededor de 17.000 millones de dólares invertidos en energía eólica y solar, y otros 4.000 millones en proyectos de energía limpia.

Cree que las plantas de carbón tienen los días contados y que muchas ciudades comenzarán a ser autosuficientes a través de la energía eólica (y solar) en unos pocos años.

Y con una audiencia joven, no podía faltar el tema de la orientación profesional. Con 87 años reconoce que él se despierta ilusionado para ir al trabajo. «Debes ser un entusiasta y hacer aquello que amas. Buscad un trabajo que haríais si no tuvieras necesidad de trabajar.»

Buffett también habló de la importancia de rodearse de las personas adecuadas.

«Al interactuar con personas que admiras y pasar tiempo con personas que son mejores que tú, podrás aprender y mejorarte a ti mismo. Un maravilloso grupo de amigos es el mayor activo.»

También volvió a recalcar que el temperamento es mucho más importante que el cociente intelectual.

Finalizó el discurso con un consejo: «No olvides que lo que hace que la vida sea agradable es ser creativo y estar con personas a las que admiras.»

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/lanacionar/O3LYKY4QVJGZPEU7AGYIR6Y7XI.jpg)

Tradicionalmente, la respuesta de los órganos reguladores de los bancos se han guiado por las reglas de microprudencia que buscan garantizar la seguridad y la salud de los bancos individuales como, por ejemplo, el requisito de que tengan niveles mínimos de capital. Si se impide que los bancos asuman riesgos, dice la teoría, se evita también que el sistema financiero corra riesgos. “El problema con esta estrategia es que no tiene en cuenta el riesgo sistémico”, dijo Franklin Allen, profesor de Finanzas de Wharton y también del Imperial College de Londres, en una reciente conferencia sobre el riesgo, la regulación y la estabilidad financiera en Filadelfia. El evento fue patrocinado por el Banco de la Reserva Federal de Filadelfia, por el Centro de Instituciones Financieras de Wharton, por el Imperial College Business School y el Journal of Financial Services Research.

Tradicionalmente, la respuesta de los órganos reguladores de los bancos se han guiado por las reglas de microprudencia que buscan garantizar la seguridad y la salud de los bancos individuales como, por ejemplo, el requisito de que tengan niveles mínimos de capital. Si se impide que los bancos asuman riesgos, dice la teoría, se evita también que el sistema financiero corra riesgos. “El problema con esta estrategia es que no tiene en cuenta el riesgo sistémico”, dijo Franklin Allen, profesor de Finanzas de Wharton y también del Imperial College de Londres, en una reciente conferencia sobre el riesgo, la regulación y la estabilidad financiera en Filadelfia. El evento fue patrocinado por el Banco de la Reserva Federal de Filadelfia, por el Centro de Instituciones Financieras de Wharton, por el Imperial College Business School y el Journal of Financial Services Research.

La caída de los precios de los activos, ya sea en bienes inmuebles o mercado de valores puede conducir a una crisis bancaria con la posible aparición de un riesgo sistémico. Según Allen, entre las razones de la caída de los precios de los activos se puede señalar el estallido de la burbuja inmobiliaria y otras burbujas, el aumento de las tasas de interés, el impago de la deuda soberana, la fijación de precios errónea debido a los límites de arbitraje y ‘Flash crashes’ [liquidación súbita de posiciones], los ciclos económicos y la política. El dice que el mercado de la vivienda es el culpable de la mayor parte de las crisis financieras, en 2/3 de las ocasiones. Y cuando la burbuja estalla, sus efectos van más allá del sector financiero.

La caída de los precios de los activos, ya sea en bienes inmuebles o mercado de valores puede conducir a una crisis bancaria con la posible aparición de un riesgo sistémico. Según Allen, entre las razones de la caída de los precios de los activos se puede señalar el estallido de la burbuja inmobiliaria y otras burbujas, el aumento de las tasas de interés, el impago de la deuda soberana, la fijación de precios errónea debido a los límites de arbitraje y ‘Flash crashes’ [liquidación súbita de posiciones], los ciclos económicos y la política. El dice que el mercado de la vivienda es el culpable de la mayor parte de las crisis financieras, en 2/3 de las ocasiones. Y cuando la burbuja estalla, sus efectos van más allá del sector financiero.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/12/18073923/Bitcoin-Tulipan.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/12/18082557/convoy.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/12/18082958/DVIY4T7VLRB47AMQOVMZ2XGKWY.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/12/07093343/2017-11-29T030905Z_494419438_RC1B01DFFE20_RTRMADP_3_MARKETS-BITCOIN.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/12/18082554/1513264287_bubbles.jpg)