China emula la innovación de Estados Unidos

noviembre 25, 2018

China disputa con EE.UU. la capacidad innovadora

Conectados. China el mayor porcentaje de la población conectados digitalmente.

.

En los últimos 5 años se han creado en China 21.4 millones de nuevas empresas, y 15% de ellas son “start ups” de alta tecnología. En la República Popular surgen 4 millones de compañías por año y 16.600 por día.

China tiene en este momento más de 100 millones de entidades empresarias, y eran 490.000 en 1978, cuando Deng Xiaoping lanzó el proceso de apertura y vuelco al capitalismo.

El surgimiento en gran escala de nuevas empresas revela el extraordinario ejercicio de “destrucción creadora” — núcleo de la acumulación capitalista— que ha realizado la República Popular en las últimas cuatro décadas.

Se trata de la transferencia del capital y el trabajo de los sectores de escasa productividad a los de productividad más elevada, que se realiza mediante la creación de nuevos productos, servicios y mercados, la innovación.

Esta hazaña de “destrucción creadora” es protagonizada por los empresarios, figuras que se caracterizan por el nivel de riesgo que son capaces de asumir para tomar decisiones.

Esta pasión por la “destrucción creadora” era hasta ahora un atributo exclusivo de EE.UU., el rasgo específico de la excepcionalidad norteamericana. Lo notable es que algo semejante ha surgido en China, un país con 5.000 años de historia, con un sistema dominante liderado por el Partido Comunista (PCCh), tras una guerra civil que duró 20 años (1927/1949). El conocimiento histórico combina empatía e ironía, dice Henry Lefebvre.

La destrucción creativa en economía es un concepto ideado por el sociólogo alemán Werner Sombart y popularizado por el economista austriaco Joseph Schumpeter en su libro Capitalismo, socialismo y democracia (1942).

Lo más revelador del proceso chino es el sesgo cualitativo de su desarrollo. La economía digital alcanza a 34,5% del PBI (U$S4.3 billones), y crece 18% anual. El resultado es que 77% del alza del PBI en 2018 es obra del aumento de la productividad de todos los factores (PTF), pura innovación; y también que el producto se duplica cada 10 años: era US$5.4 billones en 2007 y trepó a US$13.9 billones en 2018.

La excepcionalidad norteamericana surge de un hecho histórico estructural: “Es el único país capitalista carente de pasado feudal”, señalaron Karl Marx y Frederik Engels en 1857. De ahí que lo esencial del capitalismo norteamericano no sea la alta tasa de crecimiento económico —5% anual en el segundo y tercer trimestre de 2018—, ni el nivel de consumo, o el poderío militar (el gasto en defensa asciende este año a US$713.000 millones), sino la profunda legitimidad de sus instituciones y el vigor de una cultura volcada hacia el futuro.

La pujanza digital de la economía china y la poderosa opinión pública que representa 804 millones de usuarios de Internet son inseparables de la honda legitimidad nacional y social de su sistema dominante, que es el fundamento de su aptitud especial para la innovación y el gusto por el riesgo.

La pasión por la “destrucción creadora” de la República Popular se despliega en plenitud en los últimos cinco años cuando enfrenta la mayor oportunidad histórica de los últimos dos siglos, que es el surgimiento de una nueva revolución industrial en el capitalismo, la cuarta en la historia del sistema.

Xi Jinping estima que el logro de la cuarta revolución industrial puede llevar a China a realizar su destino, que es convertirse en el “Imperio del Medio” del siglo XXI. “Los 5.000 años de historia china no están en el pasado, sino en el presente”, dice Hegel.

La República Popular se ha convertido en un gigantesco laboratorio de las tecnologías más avanzadas a través de un fenómeno de innovación de masas que parece fraguado por el pensamiento estratégico de Mao Tse Tung.

Esto es lo que le ha permitido a China transformarse en la otra superpotencia de la época en los últimos cinco años, y dejar atrás, en un segundo plano, su condición cuantitativa de la segunda economía del mundo.

Por eso es que disputa ahora con EE.UU. el poder mundial, convertido en sinónimo del dominio de las tecnologías más avanzadas de la nueva revolución industrial, ante todo la decisiva y que atraviesa todo el sistema, que es la inteligencia artificial. Lo cualitativo, no lo cuantitativo, ha transformado a China en una superpotencia.

En estas condiciones, tanto respecto a EE.UU. como a la República Popular, es absolutamente razonable referirse de acuerdo a lo que señalaba Oscar Wilde que “…la naturaleza imita al arte”.

China dispone en el dominio de la inteligencia artificial de una ventaja comparativa excepcional, al haberse convertido en la sociedad más digitalizada del mundo, por encima de EE.UU. Su emisión de informaciones (Big Data) es 60/70 veces superior a la norteamericana.

Los “nativos digitales” nacidos en la República Popular con posterioridad a 1990 superan ya los 300 millones de personas, y su vida cotidiana está completamente digitalizada, lo que incluye el pago de la totalidad de las transacciones a través de Internet. Atrás, como un anacronismo, ha quedado el uso de dinero en efectivo.

Hasta ahora solo EE.UU. adelantaba el futuro. Pero en los últimos cinco años China se le ha sumado.

Fuente: clarin.com, 25/11/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

China facilita la inversión de multinacionales norteamericanas

mayo 27, 2018

China se abre a la inversión de las multinacionales de los Estados Unidos

Un operario chino revisa la impresión de circuitos para computadorras en una fábrica de Hangzhou . Para China, la alta tecnología es una prioridad y apuesta a la inversión de empresas estadounidenses.

.

Lo esencial del acuerdo comercial entre EE.UU. y China es que establece un marco estructural para el comercio y las inversiones entre los dos países, centrado en la República Popular; y esto sucede cuando China se ha lanzado a un proceso de apertura de su economía y de fijación de reglas de juego favorables a la inversión extranjera (IED), básicamente norteamericana, que es el más sistemático y radicalizado de su historia, a contar de 1978 (Deng Xiaoping).

El objetivo de la República Popular es multiplicar por 2 o 3 el flujo de IED que recibió en 2017 (US$ 145.000 millones+US$100.000 millones vía Hong Kong), y hacerlo en 3 a 5 años.

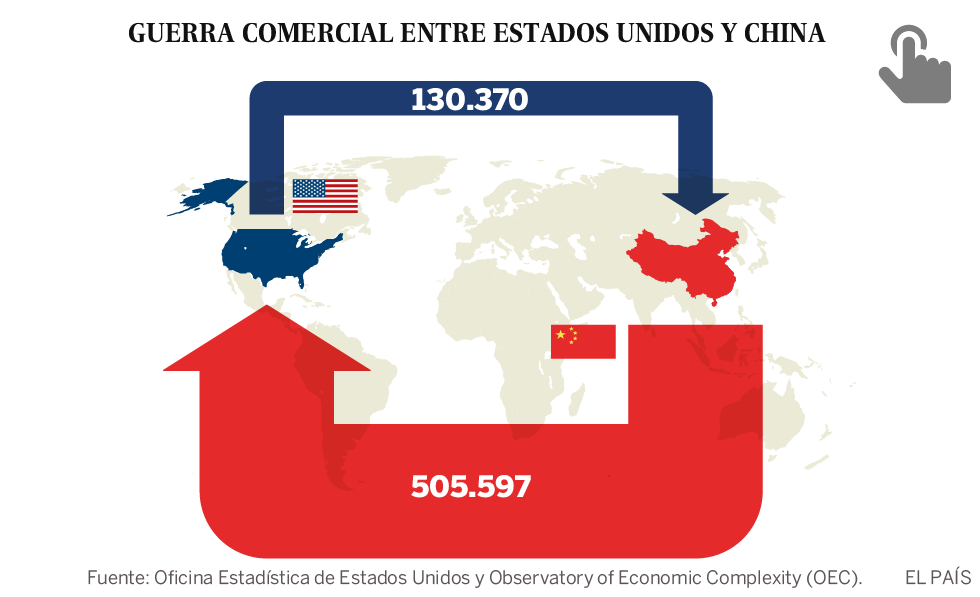

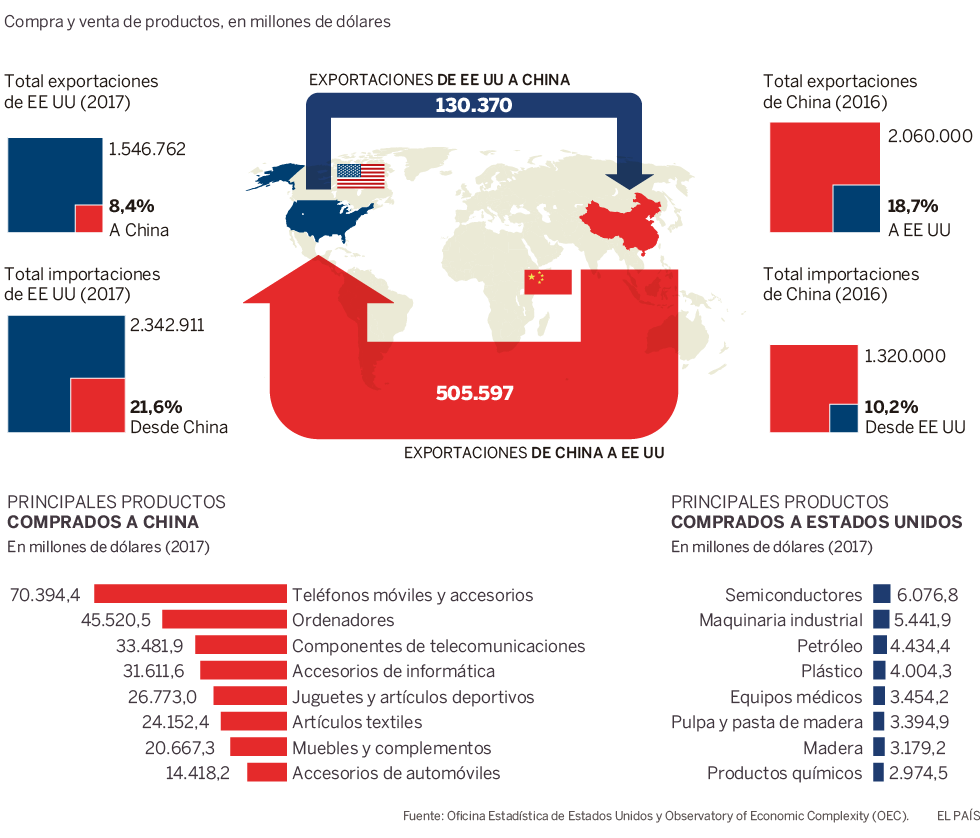

Lo accesorio son las medidas tendientes a reducir/eliminar el superávit comercial con EE.UU., que ascendió a US$375.000 millones en 2017, en un intercambio bilateral de US$505.000 millones, el mayor del mundo.

Pero lo accesorio entre EE.UU. y China tiene por necesidad dimensiones mundiales, ante todo en materia de agroalimentos. China importó US$135.000 millones de productos agrícolas estadounidenses en 2017 (+12% respecto a 2016).

Pero lo accesorio entre EE.UU. y China tiene por necesidad dimensiones mundiales, ante todo en materia de agroalimentos. China importó US$135.000 millones de productos agrícolas estadounidenses en 2017 (+12% respecto a 2016).

Este año, debido al acuerdo, China compraría 30%/40% más de productos agrícolas de EE.UU., lo que representa US$168.000 millones/US$178.000 millones en 2018. Sólo la compra de productos frescos, todos ellos de marca, importados vía online, se multiplicarían 4 veces o más en 2018, y alcanzarían a US$15.000 millones/US$ 20.000 millones; adquiridos a través de las plataformas de Alibaba, transformadas en el principal canal de crecimiento del comercio internacional de los últimos 5 años, con un alza de 12% en 2017.

Las compras de gas líquido (LNG) alcanzarían a US$50.000 millones / US$60.000 millones, al combinarse la explosión de shale gas en EE.UU. con la decisión estratégica de sustituir el carbón por el gas natural como principal fuente energética de la República Popular (el carbón provee 60% de la energía y es el mayor responsable de la polución).

La demanda energética china crecería más de 30% en 2040, y la de gas natural se expandiría 45% en igual periodo. La Agencia Internacional de Energía (AIE) prevé que las compras de gas líquido norteamericanas alcanzarían a 280.000 millones de m3 en 2040, en tanto que las de petróleo superarían los 13 millones de barriles diarios.

El año pasado, las importaciones petroleras alcanzaron a 420 millones de toneladas (2.2 veces más que la producción doméstica) con un auge de 10,1% respecto a 2016; las compras de gas líquido (LNG) treparon a 95.3 millones de m3 en 2017 (+26,9% anual). El intercambio gasífero entre EE.UU. y China se ha convertido en la corriente energética central del siglo XXI.

El marco estructural de la relación entre las 2 superpotencias se establece sobre la realidad de China hoy, que es el cruce de 2 tendencias: por un lado, el boom de consumo, que alcanzó a US$6.9 billones en 2017, arrastrado por la enorme capacidad de compra de la clase media de 440 millones de personas con ingresos comparables a los norteamericanos (US$35.000/US$45.000 anuales), que crecen 14,5% por año.

Por otro, el despliegue de la economía digital (34% del PBI / +18% por año), en la que se desarrolla la nueva revolución industrial, donde China disputa la primacía con EE.UU. La economía digital ascendió a US$4.3 billones en 2017.

El sistema integrado transnacional de producción (constituido por 88.000 empresas transnacionales con 600.000 asociadas o afiliadas) es prioridad absoluta para la República Popular; y es un mecanismo en que 42% de las compañías globales, incluyendo las de alta tecnología, son norteamericanas.

China apuesta a atraer en gran escala la inversión de las transnacionales estadounidenses en los próximos 3/5 años, como respuesta a la drástica apertura de su economía y a la creación de un ambiente altamente favorable para la inversión extranjera, sin límites ni de sectores ni de propiedad.

La República Popular busca deliberadamente profundizar la integración del sistema, ante todo con la mayor y más competitiva economía del mundo, que es EE.UU.; y esta apuesta estratégica tiene lugar en el momento en que el capitalismo experimenta una nueva revolución industrial fundada en el conocimiento, en la “propiedad intelectual”.

A partir de la crisis desatada por el gobierno de Donald Trump –metafórica y erradamente denominada “guerra comercial”– EE.UU. y China han profundizado y consolidado un camino sistemático de cooperación y resolución de diferencias. La “guerra comercial” que nunca existió ha quedado atrás.

Responde a la tendencia central de la época, en la era de la integración completa del capitalismo, y también fija el rumbo estratégico del sistema global en los próximos 10/15 años.

Es de esperar que la próxima crisis, que necesariamente va a llegar, ahonde todavía más esta perspectiva de cooperación y crecimiento mundial.

Fuente: Clarín, 27/05/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Estados Unidos y China: cooperación y competencia

abril 9, 2018

Las claves de la guerra comercial entre Estados Unidos y China: socios y enemigos

Los aranceles anunciados por el gigante americano y el asiático tienen poco peso en el volumen total de intercambios, pero atacan donde hacen más daño comercial o político.

Por Xavier Fontdeglòria y Sandro Pozzi.

.

Por eso ha empezado su guerra de aranceles contra China, pero sin lanzar toda la artillería. Según la agencia de calificación de riesgo Standard & Poor´s, el arancel de EE UU puede afectar al 12% de los productos importados desde China. Al ser una disputa sobre tecnología y propiedad intelectual, añaden, podría impactar a artículos que incluyen ordenadores y teléfonos móviles. La primera reprimenda china ataca desde la carne de cerdo, frutas y vino hasta metales como tubos de acero que se compran a Estado Unidos.

“Los productos sujetos a aranceles representan en este momento una parte modesta respecto al volumen total de los intercambios”, valoran desde la agencia. Las amenazas y las listas, sin embargo, muestran cuál es la actitud de las dos potencias. Trump cree que forzando la mano logrará que China entren en razón, porque depende más del mercado de EE UU que al revés. Su objetivo es reducir el déficit en 100.000 millones.

Pekín contraataca donde puede hacer políticamente más daño al republicano en las elecciones de noviembre e incluso en 2020: las comunidades rurales. La agricultura generó más de 19.000 millones en exportaciones hacia China en 2017, con 12.360 millones solo en soja. La segunda mayor partida son aviones comerciales, con 16.260 millones, seguida por los automóviles, con 10.500 millones.

Disuadir a Washington

Estas tres categorías, precisamente, han sido la diana de la segunda ronda de aranceles anunciadas por Pekín, que entrarán en vigor en caso de que Trump acabe por oficializar esta nueva ronda de aranceles estadounidenses contra productos de alta tecnología chinos. Una lista que ha sorprendido por su contundencia. “El Gobierno chino preferiría no aplicar estas contramedidas porque tienen un coste para el país. Pero seguirá adelante con los aranceles para disuadir a Estados Unidos; China necesita dejar claro que está dispuesta a responder del mismo modo si es necesario”, explica Julian Evans-Pritchard, economista de la consultora Capital Economics.

China también es uno de los tres principales mercados para el equipamiento médico que se exporta desde EE UU, así como maquinaria industrial metales y computadoras y componentes electrónicos. La mayor economía asiática es receptora además de combustibles refinados, como el gas natural licuado, y otros derivados del petróleo, lo que explica los nervios en el sector energético, otro lobby de apoyo aTrum.

EE UU es la segunda potencia comercial del mundo. Exportó bienes por valor total de 1,55 billones en 2017. Si se incluyen los servicios, una categoría que siempre evita citar Trump porque está en superávit, ese volumen global asciende a 2,33 billones. Sin embargo, el pasado ejercicio registró importaciones que ascendieron a 2,89 billones, de las que 2,36 billones fueron en bienes.

China es el gran contribuyente a este desequilibrio. Las estadísticas del Departamento de Comercio más recientes reflejan que las importaciones de bienes chinos ascendieron el año pasado a 505.600 millones de dólares, un 9% más que en 2016. Es el mayor suministrador de bienes por delante de México y Canadá, sus socios en la zona de libre cambio en Norteamérica (Nafta).

Las compañías estadounidenses realizaron por su parte exportaciones al otro lado del Pacífico por valor de 130.400 millones. En este caso mejoraron un 12% en el año. China es el tercer destino de los bienes de compañías estadounidenses, por detrás de Canadá y México. Duplican los que van hacia Japón y Alemania. Se estima que el comercio genera unos 910.000 empleos en EE UU.

Ataque al liderazgo mundial chino

Las autoridades chinas rebajan sensiblemente la cifra de déficit que defiende Donald Trump. Según datos de las aduanas, el país asiático registró un superávit comercial de 275.810 millones de dólares frente a Estados Unidos, un desequilibrio récord en los intercambios bilaterales de mercancías, pero menor (en 100.000 millones de dólares) a lo contado por Washington. El comercio con la primera potencia mundial generó el 65% del superávit comercial chino global.

Los más de 1.300 productos identificados hasta ahora por Washington para una nueva ronda de tarifas impactan directamente en el ambicioso programa de reconversión industrial china, cuyo objetivo es convertir al país en líder mundial en alta tecnología para el año 2025. La oficina Comercio de EE UU estudia medidas adicionales elevar el arancel hasta 150.000 millones en importaciones, el 30% de los intercambios.

EE UU representa el 15% de las exportaciones globales de China. Llega de todo, especialmente electrónica y semiconductores que se consumen en masa en EE UU. Los teléfonos móviles manufacturados en fábricas chinas tuvieron un valor de 70.390 millones mientras que la factura en ordenadores fue de 45.520 millones, a la que se suman 31.610 millones en accesorios. El equipamiento para telecomunicaciones fue de 33.480 millones.

Los muebles y otros artículos para el hogar generaron 20.670 millones en importaciones mientras que los electrodomésticos rondaron los 14.150 millones, junto a 10.730 millones en televisores. Las importaciones de juguetes y productos para el deporte generaron importaciones el pasado año por valor de 26.770 millones. El sector textil, incluyendo calzado, movió 35.680 millones.

Caroline Freund, economista del Peterson Institute for International Economics, explica que el déficit no se debe solo a malos acuerdos comerciales como dice Donald Trump, sino más bien al ritmo con el que gastan los consumidores y el Gobierno estadounidense. “Si se redujera el consumo”, añade, “las importaciones caerían”. También cita que un dólar débil encarece las importaciones.

China podría negociar

El problema, según Freund, es que elevando el arancel no se resolverá el desequilibrio. Los analistas señalan que el mercado tenderá a compensarlos buscando los productos en otros países. “La decisión de Donald Trump de imponer nuevos aranceles a China no deja de ser chocante aunque sea esperada”, valora Edward Alden, experto del Council on Foreign Relations.

Pero aunque las prácticas chinas son una queja compartida, la confrontación crea un nuevo escenario. El miedo es que el choque provoque una ruptura que dañe las relaciones entre las dos potencias, amenace el crecimiento y la estabilidad financiera. El riesgo de una guerra comercial, según el BBVA, “es bajo” y ven la maniobra de Trump como una “táctica” negociadora.

En la misma línea se expresa el profesor Xu Bin, de la escuela de negocios CEIBS, que confía en que ambos países encontrarán una solución negociada y evitarán un conflicto comercial a gran escala. “Estoy seguro de que el año que viene el déficit comercial se reducirá; China está dispuesta a hacer esfuerzos para que así sea. Pekín puede comprometerse a acuerdos que no afecten directamente a sus exportaciones hacia EE UU, desde aumentar su volumen de importaciones a animar a sus empresas a producir en suelo estadounidense”, sostiene.

Fuente: elpais.com, 09/04/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

China consolida el crecimiento económico de sus habitantes

marzo 31, 2018

La prioridad del gigante asiático ya no es la seguridad alimentaria

El gobierno chino la considera garantizada por su producción de alimentos y los granos de Sudamérica. Ahora, la meta es el alza sistemática de los ingresos de su población.

Por Jorge Castro.

En la República Popular se implantó un sistema intensivo de subsidios para promover la utilización de insumos agrícolas.

.

China es el mayor productor y consumidor de alimentos del mundo. Produjo 680 millones de toneladas de granos e importó 120 millones para la alimentación animal (en primer lugar soja por 90 millones de toneladas) en 2017.

Significa que toda modificación en la seguridad alimentaria china afecta las tendencias del mercado mundial. China es el centro y eje de la demanda global: allí se forjan las pautas del comercio agroalimentario en el siglo XXI.

Lo fundamental que ocurre en la República Popular es que en 3 años desaparece la pobreza extrema, en su totalidad de carácter rural. Restan 30 millones de pobres, después de que fueron 810 millones en 1980.

En los últimos 5 años, 68 millones de campesinos pobres han dejado de serlo, y serían 10 millones que abandonarían esa condición en 2018. El resultado es que la diferencia en los ingresos de China ha comenzado a reducirse, con un alza del PBI per cápita rural que crece por encima del urbano (a un ritmo del 8,5% anual en las regiones agrícolas versus un 7,4% en las ciudades).

En los últimos 5 años, 68 millones de campesinos pobres han dejado de serlo, y serían 10 millones que abandonarían esa condición en 2018. El resultado es que la diferencia en los ingresos de China ha comenzado a reducirse, con un alza del PBI per cápita rural que crece por encima del urbano (a un ritmo del 8,5% anual en las regiones agrícolas versus un 7,4% en las ciudades).

Recíprocamente, el consumo doméstico de agroalimentos aumenta sostenidamente, porque la población rural destina una parte mayor de sus ingresos a la alimentación que la urbana.

A partir de 2007, ha cambiado drásticamente la política agrícola china. La prioridad no es ahora la seguridad alimentaria –a la que consideran garantizada por la producción interna más las importaciones de soja y maíz del Hemisferio Americano-; y ha sido sustituida por la búsqueda del alza sistemática de los ingresos reales (dentro de esta tendencia hay que colocar el proceso en marcha de reducción de la pobreza).

Por eso se eliminaron todo tipo de impuestos agrícolas en 2004/2006 (una novedad absoluta en los 5.000 años de historia china). Además, se implantó un sistema intensivo de subsidios para el uso de insumos agrícolas (fertilizantes, combustibles, maquinaria agrícola, semillas de última generación etc); y se estableció un mecanismo de aseguramiento que cubre todos los riesgos de la producción agroalimentaria.

A ese efecto, se creó un “Fondo Agrícola” de 300.000 millones de dólares por 5 años, que ha sido renovado con posterioridad. También se inauguró un sistema de seguridad social que cubre a los 1.340 millones de habitantes, y en primer lugar al 40% que todavía mantiene una condición rural.

Los cambios institucionales –nuevo “Régimen Agrícola” de 2011- canalizan esta tendencia a aumentar los ingresos reales del campesinado por encima del promedio nacional, esencialmente urbano.

Esto sucede, cuando se acelera la migración interna del campo a las ciudades (la población urbana asciende ya a 58,6% del total y treparía a 65% en 2025).

Más de 40% de la producción agroalimentaria en China se realiza ahora a través de grandes unidades productivas con la tecnología más avanzada y usualmente de capital trasnacional.

El corto y largo plazo tienden a coincidir en el agro chino. El primero lleva hacia el aumento de la productividad y de los ingresos reales de un número cada vez más reducido de campesinos; y el segundo empuja a China a utilizar de una manera más adecuada y eficente sus limitados recursos agrícolas, ante todo tierra y agua.

Esta es la tendencia de fondo del agro de la República Popular, que conviene seguir de cerca desde la Región Centro por el peso decisivo que el gigante asiático tiene en la demanda global de alimentos.

Fuente: Clarín, 31/03/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

China crece con las manufacturas de alto valor

febrero 18, 2018

El centro de la estrategia china de desarrollo son las manufacturas

La gran apuesta de la economía china es avanzar en procesos de automatización y robotización. En la fábrica de Toyota ,por ejemplo, ya hay 760 robots que se ocupan del 96% del proceso de producción.

.

El núcleo de la estrategia de desarrollo china está centrado en la industria manufacturera de alta tecnología, en la economía real. De ahí que canalice la mayor parte de las nuevas inversiones hacia el sector industrial y utilice, para ello, recursos provenientes de la economía virtual, encabezados por los del comercio por Internet (e-commerce), que crece 26% por año y es arrastrado por un boom del consumo doméstico que alcanzó a US$6,4 billones en 2017, que serían US$10,2 billones en 2022, el nivel de EE.UU. hoy.

Esta prioridad estratégica se revela en que los créditos para la industria high tech aumentaron 11,34% en 2017 y alcanzaron a US$2,2 billones, en tanto que la inversión de punta en startups de alta tecnología (+56% por año) llegó a US$77.000 millones en los últimos 12 meses (el nivel de EE.UU.).

La inversión extranjera en la industria high tech logró un récord histórico de US$180.000 millones en 2017, y acarreó la creación de 35.652 nuevos establecimientos (greenfield).

La industria high tech creció 10% en 2017, 4 puntos por arriba de la actividad manufacturera en su conjunto, mientras que sus ganancias aumentaron 16,1% anual, 10 puntos más que el resto de la producción manufacturera.

Lo que sucede en la República Popular es un extraordinario ejercicio de “destrucción creadora”, el traslado de la inversión desde los sectores de escasa productividad a los de productividad más elevada.

En los últimos 5 años se han creado en China 21,4 millones de nuevas empresas, más de 4 millones por año, 16.600 por día. Es un experimento único en la historia del capitalismo, que coloca a la República Popular en la vanguardia de la nueva revolución industrial.

Para eso cuenta con una ventaja estratégica decisiva, que es el volumen de información (Big Data) que produce, y que es 60 veces superior al de EE.UU. Esa ventaja surge de disponer de 756 millones de usuarios de Internet, el doble que EE.UU. y la Unión Europea sumados.

Esto es lo que ha convertido a la República Popular en un gigantesco laboratorio viviente de las tecnologías más avanzadas, ante todo Inteligencia artificial (AI); y esto ocurre en el terreno crucial de las innovaciones (nuevos productos, servicios, negocios), no en el de los descubrimientos (inventos), que es el mismo en EE.UU. y en China.

Lo mismo sucede con los robots. El mercado robótico crece 30% anual en China (+17% en el mundo), y representa 69% de las ventas globales, con 35% de las patentes internacionales originadas en la labor de científicos chinos.

Hay que agregar el desarrollo de la “Internet de las Cosas” (IoT), que es un sistema cibernético integrado que vincula a través de chips inteligentes a la sociedad, la naturaleza y los individuos. El mercado chino de IoT ascendió a US$193.000 millones en 2015 y treparía a US$361.000 millones en 2020. Las conexiones inteligentes alcanzaron a 80 millones en 2015 y superarían 360 millones 5 años después.

Este sistema cibernético integrado agregaría al PBI chino —solo en la manufactura— US$736.000 millones en 2030. El mismo sistema abarcó en EE.UU. 40 millones de chips inteligentes en 2015, que serían 150 millones en 2020.

Las patentes internacionales aumentaron 17,4% por año desde 2007, las publicaciones científicas crecieron 22,9% anual, los graduados en ciencias duras eran 1.337.000 en 2002 y alcanzaron 6.081.600 en 2012 (+16,4% anual), en tanto los PhD en física y matemáticas se elevaron 6 veces (eran 80.800 en 2002 y llegaron a 486.500 en 2012).

La celeridad de la “destrucción creadora” se mide por el aumento de la productividad de todos los factores (PTF); y 77% del alza del PBI en 2017 fue obra de la PTF (ese porcentaje ascendió 20% del auge del PBI entre 2000 y 2009).

China dispone de una población de unos 300 millones de personas con niveles de ingresos comparables a los norteamericanos (US$35.000/ US$45.000 anuales), pero que tienen una actitud innovadora, de vuelco al futuro, y una cultura digital superior a la de EE.UU.

Lo que importa en la República Popular es el camino, no las etapas de su extraordinaria trayectoria. Por eso no hay que esperar lo que viene después para ver lo que puede suceder, porque el futuro ya es presente en 300 millones de chinos apasionados por la innovación, que serán 400 millones en 2020 y 1.000 millones en 2030. Para ellos, el futuro ya llegó: está aquí.

Fuente: Clarín, 18/02/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

USA, China y la nueva geopolítica del shale gas

noviembre 26, 2017

La nueva geopolítica del shale gas

Por Jorge Castro.

Una perforación de shale gas en Waynesburg (Estados Unidos), que es el líder mundial en esta tecnología.

.

La Agencia Internacional de Energía (IEA) estima que la producción de shale gas de EE.UU. aumentaría más de 8 millones de barriles diarios entre 2010 y 2025; y que la consecuencia sería que más de 80% del alza de la oferta energética mundial provendría de fuentes norteamericanas en este periodo.

La previsión de IEA muestra la siguiente secuencia: EE.UU. tendría una producción petrolera total de 16,9 millones de barriles diarios en 2025; y se elevaría a 13 millones de b/d la suma de crudo, condensados (refinados), y gas natural líquido (LNG).

“EE.UU. es el líder indiscutible de la provisión de petróleo y gas en el mundo en las próximas décadas”, afirma IEA. La explosión del shale estadounidense “… ha superado todos los récords históricos, y ha dejado atrás las mayores experiencias de Arabia Saudita en los megacampos de Ghawar, así como los logros soviéticos de los superyacimientos siberianos de la década del 60”.

Hay que ubicar la previsión de IEA en el siguiente contexto: la demanda energética mundial crecería más de 30% en 2040 y la de gas natural más de 45% — “…el equivalente a añadir otra China y otra India a la actual demanda global”— ; y el precio del petróleo se mantendría en los niveles actuales (US$ 50/ US$ 60/ barril) en este período.

La Agencia Internacional señala que los 2 millones de automotores eléctricos que recorren las rutas del mundo hoy serían 50 millones en 2025 y más de 300 millones en 2040, sin descartar la posibilidad de que esta cifra se triplique para entonces.

La energía renovable (solar/eólica), que cubre actualmente 5% de la oferta energética mundial, treparía a 40% en 2040 y atraería más de las dos terceras partes de la inversión energética global de los próximos 25 años.

China es la clave de estas previsiones. Para enfrentar el crecimiento excepcional de la demanda eléctrica, obra de los requerimientos de la nueva clase media constituida por más de 300 millones de personas con niveles de ingresos comparables a los norteamericanos (US$35.000/US$45.000 anuales), la República Popular necesitaría agregar a su actual producción un sistema generador de electricidad que equivalga “…al parque norteamericano de hoy, e India otro semejante al tamaño de la Unión Europea (UE)”. Solo el sistema de frío que necesita construir China en 2040 excedería la demanda total de electricidad de la economía japonesa hoy.

La política de Xi Jinping ha modificado la demanda energética de la República Popular, y ha sustituido en forma acelerada la provisión de carbón como principal fuente energética por el consumo de gas natural y la energía renovable. El cambio de matriz productiva con un sesgo favorable a los servicios y a la alta productividad ha reducido el auge de la demanda energética, que ahora crece solo 1% por año hasta 2040 (comparada con el alza de8% anual que experimentó entre 2000 y 2012).

Aun así, respondería por más de 30% del incremento de la demanda mundial de gas en este período; y las importaciones de gas líquido (LNG) alcanzarían a 280.000 millones de m3 en 2040, al tiempo que superarían 13 millones de barriles por día (m/b/d) las compras netas de petróleo en el exterior.

La revolución del shale en EE.UU. ha devenido en una potencia exportadora extraordinaria de gas líquido (LNG). Por eso proliferan en la economía norteamericana las inversiones en la industria petroquímica y en general en las actividades manufactureras energo-intensivas.

Hay un nuevo centro de poder mundial surgido del acuerdo entre EE.UU. y China resuelto por los presidentes Xi Jinping y Donald Trump en Palm Beach, Florida (6/7 de abril de 2017), consolidado y profundizado en la visita de Estado del mandatario estadounidense a Beijing hace 15 días, en que se firmaron transacciones entre empresas de los 2 países por US$253.500 millones.

El eje de este acuerdo histórico entre las 2 superpotencias de la época es la explosión del shale estadounidense bajo la forma de gas líquido (LNG). Hoy el shale norteamericano expresa toda la cadena integrada de valor LNG: producción, transporte, distribución, financiamiento, e inclusive la actividad manufacturera de las nuevas industrias de alta intensidad energética.

Las exportaciones de shale líquido a China, que se multiplicarían por 3 en los próximos 2 años, según lo pactado por Trump y Xi Jinping en Beijing, constituyen el principal instrumento para reducir (eliminar) el superávit comercial de la República Popular con EE.UU., que es el objetivo absolutamente excluyente del mandatario estadounidense.

El aumento de las compras de LNG norteamericano por China implicaría una reducción de ese superávit comercial de 30% en 2020 y de más de 50% en 2025.

Hay en marcha en el mundo una nueva geopolítica del gas natural en el siglo XXI; y este acontecimiento crucial sirve como fundamento e impulso a una nueva configuración bipolar del sistema de poder mundial que están llevando a cabo EE.UU. y China, el nuevo eje de la historia global.

Fuente: Clarín, 26/11/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

China crece con ahorro interno

septiembre 10, 2017

China lidera la globalización con ahorro interno

China creció tres veces por encima de EE.UU. entre 2010 y 2016 y fue responsable de 35% del crecimiento de la economía mundial en este período.

Por Jorge Castro.

Xi Jinping, presidente de China, le propuso a Trump un “Plan de 100 días” para eliminar el superávit comercial y multiplicar el intercambio bilateral.

.

La economía mundial volvió a crecer en 2017 con más fuerza que la prevista, y se expande ahora a una tasa anualizada de 4%/5%; y lo hace después de 6 años de estancamiento, a contar de la crisis financiera internacional de 2008/2009 (Lehman Brothers).

El alza de la economía global se mide en términos de capacidad de compra doméstica (PPP), debido a que más de 80% de la economía mundial es obra de los países emergentes (China, 40%; India, 19%, comparado con EE.UU. que aporta solo 15%). La medición en PPP aumenta 0,7 puntos porcentuales el auge del producto, comparado con el nivel que se fija en dólares constantes.

El alza de la economía global se mide en términos de capacidad de compra doméstica (PPP), debido a que más de 80% de la economía mundial es obra de los países emergentes (China, 40%; India, 19%, comparado con EE.UU. que aporta solo 15%). La medición en PPP aumenta 0,7 puntos porcentuales el auge del producto, comparado con el nivel que se fija en dólares constantes.

La recuperación de la economía mundial en 2017 no tiene un carácter cíclico, sino estructural. Es el resultado del surgimiento en gran escala de la nueva revolución industrial en todo el mundo avanzado, liderada por EE.UU., China y Alemania.

También la expansión de la economía internacional constituye una nueva fase del proceso de globalización, que para desplegar plenamente el potencial de productividad de la nueva revolución industrial, necesita superar el impacto notablemente negativo que ha tenido en EE.UU. la anterior fase de la integración mundial, que se inició en 2001 (ingreso de China a la OMC) y concluyó en 2016.

Más del 80% de la fuerza de trabajo estadounidense no ha tenido aumentos en sus ingresos reales en este período; y la competencia china, al desplegarse en forma concentrada e intensiva después de 2001, ha destruido más de 2,8 millones de puestos de trabajo en los grandes estados industrializados del Medio Oeste (Pensilvania, Ohio, Michigan, Wisconsin).

No hay forma alguna de frenar el extraordinario despliegue de productividad que anida en la nueva revolución industrial, a condición, solamente, de que se aumente significativamente la tasa de inversión (2 puntos del PBI en 2017/2018).

El carácter imparable de la nueva revolución industrial está acompañado por una agudización extrema de todas las contradicciones sociales, económicas y culturales de EE.UU., ante todo la concentración acelerada de los ingresos en el 1% de arriba de la pirámide social.

Más de 60% de las empresas norteamericanas que disponen de tasas de retorno de 25% o más corresponden al sector de alta tecnología, cuyas ganancias son 8/10 veces superiores a las del promedio estadounidense (ese múltiplo era 3 en 1990). Esta es la causa estructural que ha provocado la quiebra del “Sueño Americano”.

China creció 3 veces por encima de EE.UU. entre 2010 y 2016(6,5% anual/ 2% por año); y fue responsable de 35% del crecimiento de la economía mundial en este período (EE.UU., del 15%).

Ventaja china

Lo decisivo no es eso. La clave de la primacía estratégica de la República Popular es su excepcional nivel de ahorro doméstico (47% del PBI/US$5,1 billones en 2016), que treparía a US$6.9 billones en 4 años (FMI). El ahorro interno ascendió en EE.UU. a US$3,5 billones en igual período.

Por eso China se ha convertido en la principal fuente de capitales del siglo XXI; y esta es la base material, totalmente objetiva, en que se funda el liderazgo – la iniciativa estratégica – de Xi Jinping en los conflictos de la década, ante todo en la relación con EE.UU.

Esto fue lo que ocurrió en la reunión cumbre de los 2 países en Palm Beach, Florida, realizada el 6 y 7 de abril de este año. Donald Trump advirtió de entrada que era “inaceptable” para EE.UU. el superávit comercial chino (US$340.000 millones en 2016), el mayor del mundo, en un intercambio bilateral que ascendió a US$560.000 millones el año pasado.

Xi Jinping acordó completamente con el mandatario norteamericano y le propuso un “Plan de 100 días” para eliminar ese superávit comercial en un plazo de 3/5 años, al tiempo que se multiplicaba el intercambio bilateral. El líder chino asumió en Palm Beach como propio el diagnóstico de Donald Trump sobre la crisis norteamericana y las causas del debilitamiento de EE.UU. en el sistema mundial.

Consiste básicamente en que ha sido la pérdida del trabajo – y por lo tanto de la inversión – experimentada por la economía norteamericana en los últimos 15 años; y como contrapartida y conclusión de ese diagnóstico, la necesidad de revertir esta experiencia ruinosa que ha convertido a la nación americana en la gran perdedora del proceso de globalización.

Esta reversión del trabajo y la inversión tiene que ocurrir en lo esencial antes de que EE.UU. despliegue plenamente la nueva revolución industrial (en los próximos 2/3 años); y de esa manera logre resolver (procesar) las contradicciones que destruyen la unidad nacional, y que provienen de la anterior fase de la globalización que concluyó en 2016.

La regla estratégica esencial de Mao Tse Tung – el maestro de Xi Jinping – fue siempre la misma desde que desató la “guerra prolongada” en la década del 30 y lideró la Larga Marcha: nunca, en ningún caso, hay que perder la iniciativa en un conflicto.

Fuente: Clarín, 10/09/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La tasa de crecimiento potencial de los países avanzados se redujo a la mitad

septiembre 6, 2017

Se redujo la suba potencial de la economía global

La tasa de crecimiento potencial de los países avanzados ha caído más de la mitad, pasando de 2% anual en 2009/2010 al 1% por año, o menos.

Por Jorge Castro.

Estados Unidos y China, las dos superpotencias de la época, son a su vez las que encabezan la nueva revolución tecnológica.

.

El principal resultado de los seis años de estancamiento experimentados por la economía mundial entre 2010 y 2016 ha sido que la tasa de crecimiento potencial de los países avanzados ha caído más de la mitad, pasando de 2% anual en 2009/2010 al 1% por año, o menos. Y en el caso de EE.UU. se orienta a caer todavía más, y sería 0.5% por año en 2025, inferior a la de Japón.

Esto se contrapone con el hecho de que la economía mundial volvió a crecer en los primeros 6 meses de 2017 (+4.3% anual en el segundo trimestre), lo que implica 3,5 puntos porcentuales por encima de la tendencia potencial de largo plazo.

La causa mayor de esta disminución ha sido el debilitamiento de la productividad de todos los factores (PTF), que se ha reducido a 0,5% anual en este período (en EE.UU. cayó a 0,2% por año en 2016).

El cálculo que hace la Organización de Cooperación y Desarrollo Económico (OCDE) es que por cada 2 puntos de aceleración de la productividad de todos los factores (PTF) en los países avanzados – esencialmente EE.UU. – hay un crecimiento de 0,3 puntos porcentuales en el resto del sistema mundial que comercia con ellos.

La fuerza de trabajo declina en todo el mundo avanzado por el envejecimiento generalizado de la población y su disminución en términos absolutos. Por eso el aumento de la productividad depende ahora en forma prácticamente exclusiva del alza de la innovación (que es sólo PTF); y por lo tanto de lo que ocurra con el cambio tecnológico en los dos países centrales, que son EE.UU y China.

No hay cuestión más importante para el sistema capitalista en los primeros 20 años del siglo XXI que lo que ocurra en materia de cambio tecnológico en los 2 países más avanzados, y entre ellos. De esto depende la recuperación sostenida de la economía mundial o su fracaso.

El riesgo mayor que enfrenta la economía global en 2017 es que se produzca una ruptura entre las dos superpotencias de la época, que son a su vez las que encabezan la nueva revolución tecnológica, y que esto suceda bajo la forma de guerra comercial.

Esta ominosa eventualidad sumergiría a la economía mundial en un proceso de proteccionismo generalizado y de ruptura de los lazos internacionales, que hundiría sin alternativa la recuperación experimentada este año.

EE.UU. y China son las dos mayores economías del mundo. Entre ambas tienen un producto combinado de US$30 billones (EE.UU., US$18 billones y China, US$11,4 billones), que es la mitad del PBI mundial (US$67 billones).

Una guerra comercial entre EE.UU y la República Popular implicaría por necesidad la quiebra del proceso de integración mundial del capitalismo, que es el verdadero significado histórico de la globalización como fenómeno central de la época.

De ahí la importancia decisiva del pacto establecido por Donald Trump y Xi Jinping en Palm Beach, Florida (6 y 7 de abril de este año), en el que las dos superpotencias fijaron un acuerdo completo sobre comercio e inversiones, que se ha convertido en el nuevo punto fijo de los acontecimientos mundiales y la principal decisión política-estratégica de 2017.

La nueva revolución industrial (informatización completa de la manufactura y los servicios) implica el pleno despliegue de tres tecnologías fundamentales: Inteligencia artificial (AI), Internet de las Cosas (IoT), y robotización. EE.UU. tendría 5,2 robots por cada 1.000 trabajadores en 2025, lo que equivaldría a un aumento de la productividad de más del 30% en este período. Alemania prevé un porcentaje similar de incremento de la PTF por este mismo fenómeno (Industrie 4).

El mundo está en las vísperas de un extraordinario surplus de productividad. La única cuestión no es si va a acontecer, sino que se hace con él, como se lo redistribuye. La Reserva Federal de San Francisco señaló que la revolución tecnológica del procesamiento de la información (IT) fue responsable de un aumento de la productividad en la economía mundial de 3% anual entre 1990 y 2004.

Pero esta revolución tecnológica se agotó en 2004, y esto sumergió a la economía global en una fase depresiva que se acentuó a partir de la caída de Lehman Brothers en 2008.

Significa que la recuperación del crecimiento mundial en 2017 no tiene un carácter cíclico, sino estructural. Responde a una nueva revolución tecnológica (la “nube” o cloud computing), en la que convergen bajo la categoría de nueva revolución industrial las tres grandes tecnologías de la época (AI, IoT, robotización).

El crecimiento económico no es en el capitalismo un fenómeno agregado de tipo cuantitativo, sino una serie de saltos cualitativos que se despliegan a través de sucesivas revoluciones tecnológicas. El capitalismo es un sistema autoinducido de revolución permanente, altamente inestable por necesidad.

La recuperación de la economía mundial en 2017 es un fenómeno real, no monetario, de carácter cualitativo, que aumenta el producto potencial a través de un auge sostenido de la productividad de todos los factores.

La realidad siempre tiene razón.

Fuente: Clarín, 03/09/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Alemania y China, ganadoras de la globalización

agosto 22, 2017

Alemania y China, ganadoras de la globalización

Por Jorge Castro.

Valiente. Merkel incorporó 1,2 millones de refugiados al trabajo alemán.

.

Alemania trasladó más de 1/3 de sus líneas de producción manufactureras a Europa Oriental a partir de 2003 (4% del producto por año); y estableció allí 3.500 plantas en operaciones y creó más de 650.000 puestos de trabajo.

Lo hizo sobre todo en la industria automotriz y en la de componentes electrónicos así como en la de maquinaria pesada de alta tecnología. El objetivo de este éxodo estructural fue aprovechar las ventajas comparativas surgidas de los menores costos laborales de esa región (1/3 o 1/5 de los alemanes). Europa del Este (Polonia, Hungría, República Checa) ocupa en relación a Alemania un papel similar en la economía mundial al que tienen Canadá y México respecto a EE.UU.

Lo hizo sobre todo en la industria automotriz y en la de componentes electrónicos así como en la de maquinaria pesada de alta tecnología. El objetivo de este éxodo estructural fue aprovechar las ventajas comparativas surgidas de los menores costos laborales de esa región (1/3 o 1/5 de los alemanes). Europa del Este (Polonia, Hungría, República Checa) ocupa en relación a Alemania un papel similar en la economía mundial al que tienen Canadá y México respecto a EE.UU.

El dato característico de la producción manufacturera alemana es que es la mayor del mundo referida al producto (25% del PBI). En el proceso de globalización (1991/2008), Alemania ha sido la única potencia manufacturera que no ha experimentado un agudo proceso de desindustrialización como el que sufrió EE.UU. y el resto de Europa. Por el contrario, experimentó un extraordinario impulso hiperindustrializador.

Como parte del mismo movimiento geopolítico hacia el Este, la República Federal desató un proceso doméstico de reducción de los costos laborales (aumento por debajo de la productividad), a través de las reformas Hartz dispuestas por el gobierno socialdemócrata de Gerhard Schröder (1998/2005).

A partir de allí, Alemania comenzó a exportar productos cada vez más competitivos fuera de Europa y orientó estratégicamente las ventas hacia los grandes mercados emergentes de Asia (China e India en primer lugar).

El siguiente paso consistió en el traslado de las líneas de producción – ante todo automotrices – hacia los países asiáticos. Volkswagen, la mayor empresa automotriz del mundo, produce y vende hoy en China más vehículos que en Europa.

Desde entonces, las exportaciones automotrices a la República Popular se han multiplicado en valor 18 veces, mientras que las ventas de maquinaria pesada de alta tecnología a India crecieron por un múltiplo de 8.

Por eso, en los 7 años previos a la crisis financiera internacional 2008/2009, las exportaciones de Alemania Federal crecieron 76%, 20 puntos por encima del mejor desempeño del resto de Europa (Holanda).

El resultado de esta proeza exportadora fue que Alemania obtuvo el mayor superávit de cuenta corriente del mundo en 2016 (US$297.000 millones), más de 8% del producto, y por encima de China en términos absolutos. El Deutsche Bank prevé que la RFA duplicaría el superávit de cuenta corriente en los próximos 20 años, debido a la superior productividad de sus exportaciones manufactureras.

Toda la transformación (reducción de costos) y el notable crecimiento de las exportaciones alemanas tienen un carácter estructural: se produjeron por el lado de la oferta, no de la demanda. Este extraordinario proceso de expansión de la productividad ocurrió antes de 2008, tras haber absorbido y reestructurado a la antigua Alemania del Este (RDA), con un costo de transferencias verdaderamente asombroso que alcanzó a US$1,5 billones a contar de 1990 (reunificación alemana).

Este proceso de ajuste y reestructuración de un país de 16 millones de habitantes exigió la eliminación de más de 8.000 compañías industriales, con una planta de 4,1 millones de trabajadores, en un plazo de 15 años. El sistema industrial de la RDA era obsoleto en términos tecnológicos, altamente contaminante y completamente incapaz de crear valor.

La tasa de desocupación de Alemania alcanzó a 4,3% en 2016 (1/3 del promedio europeo), en tanto que sus exportaciones treparon a US$1,3 billones (+50% del PBI) y representaron 9% de las ventas globales. Las exportaciones manufactureras alemanas son las segundas del mundo después de las chinas.

La República Federal ha sido inequívocamente una de las dos grandes ganadoras de la globalización (la otra es China); y la razón de fondo de este logro histórico ha sido su notable aptitud para adecuarse a las nuevas condiciones globales.

La última muestra de esta especial capacidad alemana para innovar y ajustarse a lo nuevo fue la decisión de la canciller Angela Merkel –tomada con el pleno respaldo de la opinión pública– de incorporar a su fuerza de trabajo más de 1,2 millones de refugiados sirios, revirtiendo así, en un sentido ascendente, la curva particularmente negativa de su población, debido al proceso de envejecimiento generalizado, que es el segundo mayor del mundo después de Japón.

La fuerza de trabajo de la RFA pierde 350.000 trabajadores por año, lo que significa que contará con 1,8 millones de trabajadores menos en 2030, que serían 3,9 millones de operarios que desaparecerían en 2050 por el efecto combinado de la biología y el envejecimiento poblacional.

Alemania es uno de los grandes pueblos de la historia, cuyos infortunios son a la medida de su grandeza, y para él, el destino no es lo irreversible necesariamente.

Fuente: Clarín, 20/08/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

China, donde el futuro es hoy

julio 25, 2017

El futuro ha llegado a China

El consumo individual aumentó 10,4% entre enero y junio, con un alza del PBI per cápita de 8,8% anual.

Por Jorge Castro.

En China hay un auge excepcional del consumo, con un sistema de pagos totalmente digitalizado.

.

Lo decisivo que ha ocurrido en China en los últimos 6 meses es que el 45,6% del total de las inversiones industriales se ha destinado a las nuevas manufacturas de alta tecnología, que ya son 10% del PBI —serían 15% en 2020—, y generarían un producto (valor agregado) de US$1,47 billones.

En este período, las nuevas industrias ocuparon a 5,85 millones de trabajadores de alta calificación (grado universitario o terciario), que aumentarían a 10 millones en 3 años. Las ganancias de estas nuevas empresas crecieron 13,3% en los 5 primeros meses del año, 1,8 puntos porcentuales por encima del nivel alcanzado en 2016.

Las nuevas firmas industriales se han fusionado con Internet, y despliegan todo su potencial a través de las plataformas de e-commerce (Alibaba, Tencent, Baidú), cuyas ventas crecieron 28,6% entre enero y junio de este año, y alcanzaron a US$350.000 millones.

Esto ha ocurrido cuando el consumo final implicó 77% del alza del PBI en el primer trimestre de 2017 (fue 43% en 2013); los servicios cubrieron 56,5% del producto (eran 46,7% hace 4 años); y el superávit de cuenta corriente se hundió a 0,7% del PBI, tras haber alcanzado a 11% del producto en 2007.

China crece hoy sobre la base excluyente de la demanda doméstica —el gigantesco mercado interno—, que representó 96,1% del auge del PBI; y lo hace arrastrada por el mayor nivel de consumo individual del mundo.

La clave de China en materia de consumo es la nueva clase media, constituida por unos 300 millones de personas —que serían 400 millones en 2020 y 1.000 millones diez años después— , cuyo nivel de ingreso per cápita es comparable con el norteamericano (US$45.000/US$ 55.000 anuales).

Lo que ha sucedido en la República Popular en estos últimos 6 meses es que lo que se proponía realizar — el cambio del denominado “modelo de acumulación” desde la inversión y las exportaciones a la innovación y el consumo doméstico— en lo esencial ya ha ocurrido. Lo cuantitativo se ha tornado cualitativo.

El cambio de “modelo económico” hace que las importaciones crezcan más que las exportaciones, y que al mismo tiempo se modifique la naturaleza de los bienes que compra del exterior, en el sentido de mayor valor agregado y complejidad tecnológica.

Por ejemplo, tras el acuerdo entre Donald Trump y Xi Jinping del 6 y 7 de abril en Palm Beach, Florida, las exportaciones de bienes y servicios de EE.UU. a China se duplicarían en los próximos 10 años, y alcanzarían a US$369.000 millones anuales, que serían US$520.000 millones en 2050; y prácticamente la totalidad, salvo las exportaciones agroalimentarias, estaría constituida por bienes y servicios de alta tecnología.

El tiempo de verbo es crucial en el análisis económico. El único que interesa es el que se formula en tiempo “presente”. Los 300 millones de chinos que disponen del mayor nivel de consumo del mundo adelantan lo que viene. La China posible llega al presente desde el futuro y lo transforma. Ha emergido una economía superintensiva de alto valor agregado que encabeza la nueva revolución industrial del sistema capitalista.

El consumo individual aumentó 10,4% entre enero y junio de este año, con un crecimiento del PBI per cápita de 8,8% anual. Lo notable es que este auge excepcional del consumo crece prácticamente sin usar dinero en efectivo.

El sistema digitalizado de pagos tiene solo 3 años de antigüedad (surgió en el primer trimestre de 2015); y es inseparable del hecho de que China es el país más interconectado del mundo, con 820 millones de usuarios de Internet.

Todo se realiza a través de un sistema plenamente digitalizado que tramitan dos grandes plataformas (Wechat y Alipay), cuyas ventas alcanzaron a US$5,5 billones en 2016 y se elevarían a US$7,7 billones a fines de este año.

Wechat/Tencent procesa 806 millones de consumos diarios (+43% anual), y Alipay/Alibaba realiza 175 millones de transacciones por día (+60% anual). Los usuarios realizan compras promedio de US$1.526 anuales.

Wechat/Tencent procesa 806 millones de consumos diarios (+43% anual), y Alipay/Alibaba realiza 175 millones de transacciones por día (+60% anual). Los usuarios realizan compras promedio de US$1.526 anuales.

McKinsey Global Institute estima que la digitalización de las finanzas agregaría US$6,7 billones a la producción mundial en 10 años. En China, el añadido sería de US$1,05 billones, que implica un alza de 4,2% del PBI.

Los usuarios chinos de Internet tienen las siguientes particularidades: la edad promedio es 18/29 años, con educación universitaria o terciaria, muchos (quizás 30%) lo han hecho en el exterior; y la totalidad dispone de Internet móvil (smartphones).

Los usuarios chinos de Internet tienen las siguientes particularidades: la edad promedio es 18/29 años, con educación universitaria o terciaria, muchos (quizás 30%) lo han hecho en el exterior; y la totalidad dispone de Internet móvil (smartphones).

Entre ellos, 530 millones utilizan unidades 4G, y la totalidad de los usuarios dispondrá en 10 años de equipos 5G, intervención del gobierno chino mediante, que realiza una inversión de US$3.000 millones anuales para instalar en todo el territorio de la República Popular una red de interconexión hiperintensiva de alcance global.

El futuro se conjuga en tiempo presente en China, y por definición se despliega -según la visión estratégica fundadora de Mao- de modo superintensivo y “prolongado”.

Fuente: Clarín, 23/07/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.