Incógnitas sobre el futuro de China

enero 8, 2024

Sobre el declive económico de China

Por Ignacio De la Torre.

Se ha escrito mucho sobre el poder geopolítico de China pero se ha pasado por alto su capacidad para financiar toda esa ascendencia. Ambas cuestiones son caras de una misma moneda, ya que sin prestar atención al futuro de la economía china no se puede entender su futuro geopolítico.

.

Polibio escribe que, durante la toma definitiva de Cartago en el 146 a. C. por parte de las tropas romanas, su general, Escipión Emiliano, se puso a llorar al contemplar la ciudad enemiga consumida por las llamas. Polibio, amigo de Escipión, le preguntó: “¿por qué lloras si la victoria es tuya?”, a lo que el romano respondió: “porque algún día esto le pasará a Roma”. Más de cinco siglos y medio después, en el 395 d. C. Teodosio “el Grande”, emperador nacido en Hispania, fallecía, dividiendo el imperio entre sus ineptos hijos, Honorio y Arcadio. A su muerte, nadie podía imaginar que en tan solo quince años la milenaria ciudad de Roma sería conquistada por los godos de Alarico, cumpliéndose la profecía de Escipión.

El historiador tunecino Ibn Jaldún ya planteó una filosofía de la historia que exponía cómo las civilizaciones avanzadas perdían su cohesión, y eran derribadas por pueblos más atrasados, pero de mayor cohesión (asabiyyah), algo que en su opinión explicaba la caída del Imperio romano, y el auge y declive de otras civilizaciones. Se ha debatido también mucho otra ley de la historia: la de que las potencias que intentan proyectar un poder geopolítico no acorde con su poder económico acaban gestando su decadencia. Entre otros ejemplos, podemos destacar la desastrosa expedición a Sicilia de la ya empobrecida Atenas, casi al final de las guerras del Peloponeso; el Imperio romano de los siglos III y IV; el bizantino del siglo VII o de los siglos XI y XII; la España imperial, desde 1550 hasta 1643; la Unión Soviética de los años 70; y más recientemente, la Rusia de 2022.

Son más raras las ocasiones en las que una potencia reconoce este riesgo, y asume una retirada geopolítica para ser coherente con su precaria situación económica. La decisión del presidente Obama de retirar una parte importante de la presencia estadounidense de Oriente Medio pudo generar efectos nocivos en esta región a medio plazo, pero era totalmente consecuente con la dificilísima coyuntura macroeconómica que atravesaba la primera potencia mundial. Posiblemente se trató de una decisión relacionada con el aludido principio de equilibrar poder económico y geopolítico.

Riqueza y poder

El poder geopolítico está íntimamente relacionado con la capacidad para financiarlo, lo que nos lleva al PIB. Se ha escrito mucho sobre el ascenso económico de China y sus importantes implicaciones geopolíticas. En ocasiones se ha pasado muy por encima sobre su situación económica. Me parece un error porque ambas son caras de una misma moneda. En este artículo expongo mi visión en varios puntos sobre el futuro de la economía china para que, a partir de ahí, el lector pueda extraer diferentes escenarios geopolíticos.

«La población activa china pasará de los actuales 1.000 millones de trabajadores a 300 millones en el año 2100»

Primero, en economía no es correcto proyectar crecimientos económicos pasados hacia el futuro. Es una nimiedad. Existe un crecimiento “fácil”, como el que conseguía la Unión Soviética en la década de los cincuenta. Kruschev llegó a amenazar a Occidente con un famoso “os vamos a enterrar”, refiriéndose no a sus tanques, sino al hecho de que la URSS prosperaba más rápidamente que Occidente, algo que el mandatario ruso extrapoló a futuro, y por supuesto, se equivocó.

Existe un crecimiento más difícil, una vez que una economía está algo más optimizada tras la incorporación de la mujer a la población laboral, la mecanización agrícola, la mejora de stock de capital, la mejora de formación de los trabajadores, o el desarrollo del sector servicios. Las proyecciones sobre la expansión futura de la economía china basadas en el pasado no sirven. A medio plazo una economía solo crece de dos formas: por horas trabajadas o por productividad por hora trabajada. Si un político nos anuncia que, de llegar al poder, conseguirá que una economía crezca sosteniblemente al 4% y, sin embargo, las horas trabajadas suben al 0,3% y la productividad al 1,5% (caso de Estados Unidos), nos estará mintiendo. La economía crecerá al 1,8%. La matemática es inexorable.

Segundo, las horas trabajadas dependen sobre todo de cuánta población joven se incorpora al mercado de trabajo, frente a cuánta se jubila. Las proyecciones sobre el futuro demográfico chino son preocupantes, con descensos continuos que pueden alcanzar en unos años declives de la población de entre el 0,5% y el 1% anual. Según la ONU, de no mejorar la natalidad china (múltiples ejemplos nos muestran que cuando la natalidad baja, difícilmente vuelve a subir), la población activa china pasará de los actuales 1.000 millones de trabajadores a 300 millones el año 2100.

En otras palabras, desaparecería un 70% de las horas trabajadas de no conseguir subir la tasa actual de nacimientos por mujer (1,3) o de no admitir cuantiosa inmigración. Este último factor no invita al optimismo. China ha observado emigración neta de 17 millones los últimos cincuenta años, y el volumen de inmigrantes actual representa un 0,1% de su población, frente a tasas más cercanas al 15% en Occidente. Las cosas podrían cambiar a futuro, pero observando los precedentes de Japón y de Corea del Sur (natalidades al 1,3 y 0,8, respectivamente, sin flujos migratorios relevantes) no se puede ser muy optimista al respecto.

Inversión y deuda

Tercero, la productividad depende a su vez de dos factores: del stock de capital disponible para que un trabajador produzca bienes y servicios, y de obtener más producción con la utilización del stock de capital existente. Si nos centramos en el primero, cuando un país apenas dispone de stock de capital y comienza a recibir inversiones, la productividad se dispara. Piénsese en un agricultor que sustituye su azadón por un tractor. Sin embargo, un exceso de inversiones acaba conllevando incrementos marginales cada vez más pequeños en productividad (si sigo añadiendo tractores, cada unidad adicional aporta menores incrementos relativos en la cantidad de producto final). En economía, este efecto se llama ICOR (Incremental Capital Output Ratio); mide la variación del stock de capital invertido versus la variación de PIB. Cuanto más bajo sea el ICOR, más subirá el PIB con poca inversión, y viceversa. Si el ICOR es muy alto indica que una economía está sobre invertida, de lo que se anticipa que el crecimiento vía aumento de inversiones futuro será muy limitado. El ICOR de China ha pasado de 2 a 7 entre 2007 y 2022, mostrando justo este efecto. Un país normal invierte un 20% de su PIB.

China invierte más de un 40%, algo que ha ocurrido muy pocas veces en la economía mundial, y cuando lo ha hecho (Corea, Japón) este porcentaje ha tendido a decrecer. Por una parte, la sobreinversión china está asociada a la actual burbuja inmobiliaria (millones de casas vacías) y, por otra, a la proliferación de infraestructuras físicas de cuestionable rentabilidad, impulsadas por los gobiernos provinciales o por sus empresas pantalla (llamadas Local Government Financing Vehicles). Mucha de esta inversión se ha financiado con deuda, y su escasa rentabilidad no parece hacer frente al repago de dicha deuda. Por eso, se gesta una relevante inestabilidad financiera. Del total de inversiones de China, dos tercios corresponden a inversiones inmobiliarias y de infraestructuras. Los abultados incrementos pasados en ambas partidas explican cerca de un tercio del crecimiento de la economía china. Lo razonable es esperar aumentos o descensos casi nulos en las dos, lo que se traducirá, solo por este concepto, en un futuro crecimiento económico chino mucho más reducido.

Formación e innovación

Cuarto, un segundo indicador de productividad es la llamada productividad total de los factores PTF, ya que tiene en cuenta la eficiencia con la que se utilizan de forma conjunta el trabajo y el capital (hacer más con lo mismo). La PTF depende, por un lado, de la formación de los trabajadores, y por otro, de la innovación y la mejora de procesos. Es muy relevante ya que es la más recurrente fuente de crecimiento sostenible. La PTF crece cada vez menos en China durante los últimos años. Según el Conference Board, el crecimiento de la PTF ha pasado de un 3% entre 2000 y 2008, a un 1,5% durante la siguiente década, y a un 1% en la actualidad. Las cifras son razonables. La formación del trabajador chino ha mejorado mucho en las últimas décadas, lo que ha contribuido a mejoras de productividad en el pasado, pero a medida que la educación se generaliza, incrementos potenciales disminuyen; además, una población laboral envejecida suele también conllevar menores niveles de productividad.

Si nos atenemos a la innovación y a la mejora de procesos, el dibujo es también desalentador. La innovación está muy ligada a la capacidad de generar patentes internacionales, a un sector empresarial privado relevante, a un sector tecnológico que disfrute de libertad de empresa y a las mejoras de procesos introducidas vía inversión directa extranjera. En estas dimensiones China parece apuntar dificultades. El dominio de Estados Unidos en patentes internacionales sigue siendo abrumador, el peso del sector público chino está aumentando (y existe bastante evidencia de que las empresas públicas son menos productivas que las privadas), el sector tecnológico ha sido sometido a hostigamiento, y la inversión directa extranjera retrocede un 80%, situándose a niveles de 2004. No es de extrañar que, como hemos visto, el crecimiento de la PTF en China se haya reducido en dos tercios. Por los factores aludidos en este párrafo, y a tenor de las proyecciones del Asian Development Bank, se espera que sus crecimientos futuros estarán más cerca del 1%, con lo que apenas compensará las pérdidas de horas trabajadas por demografía.

Quinto, la suma horas trabajadas y PTF otorgará una expansión neta cercana al 0,5% lo que nos dejará solo el menguante aumento de inversiones aludido en el párrafo anterior como fuente última de crecimiento marginal. Hablamos de una economía que puede pasar a crecer al 3% esta década, y cerca del 2% desde 2030, eso asumiendo que el país no experimente una crisis bancaria como la acaecida en España tras el estallido de su burbuja inmobiliaria. Además, un bajo crecimiento resulta peligroso si se tiene en cuenta el enorme endeudamiento del país (deuda total de más de 3,2 veces el PIB según el FMI). Los intereses de la deuda se pagan con el crecimiento del PIB, si el crecimiento es muy bajo frente a los intereses a pagar, entonces se gesta inestabilidad financiera.

Burbuja Inmobiliaria

Sexto, la burbuja inmobiliaria china comenzó a estallar en verano de 2021. La burbuja atañe no solo a ratios de construcción de casas nuevas totalmente sobredimensionados, sino también a precios de las casas inconsistentes con los fundamentales económicos. Como sabemos en España, digerir una enorme burbuja inmobiliaria lleva mucho tiempo de sacrificios. El sector inmobiliario-constructor chino está sobredimensionado en hasta un 10% de su PIB. Los próximos años veremos cómo desaparece este exceso de actividad, algo que cimentará la desaceleración económica de China y podría generar tensiones en su sistema financiero.

Séptimo, el sector exterior chino pesa aproximadamente una quinta parte de su PIB. Coyunturalmente, las exportaciones están cayendo intensamente debido a la migración del consumo occidental desde bienes hacia servicios, consistente con un comportamiento post pandémico. Estructuralmente, los costes laborales chinos han crecido mucho más que la productividad durante los últimos quince años, lo que ha restado competitividad al sector exterior. Este factor, unido a tendencias conducentes a reducir riesgos asociados a cadenas de suministros, lo que supone deslocalizar una parte de los centros fabriles, está afectando negativamente a las exportaciones chinas. No es de extrañar que México sea ya el primer socio comercial de Estados Unidos: las fábricas de empresas norteamericanas que se relocalizan lo hacen en México y en el Sudeste Asiático.

No hay que negar los enormes logros conseguidos por la economía china durante los últimos cuarenta años. Enmarcan la historia económica. Entre otros, China ha sido capaz de eliminar la pobreza extrema, ha generado un nivel de renta per cápita aceptable (similar a la de Rumanía o Bulgaria en términos de dólares corrientes), y ha superado a la zona euro como segunda economía del mundo. Con todo, en mi opinión (fuera de consenso), si se tienen en cuenta los factores expuestos en este artículo, la economía china probablemente no supere a la de Estados Unidos.

Decisiones difíciles

Existen crisis coyunturales, y otras más estructurales. Los problemas que afronta China son principalmente estructurales, lo que requiere decisiones valientes en política económica. Una economía endeble genera cicatrices sociales (en España, el desempleo llegó al 27% en 2012). EEUU superó su crisis de 2007-2008 con decisiones muy difíciles, que supusieron reconocer las pérdidas de su sector inmobiliario y financiero, y la recapitalización rápida de este último, lo que permitió que volviera a actuar como pulmón financiero de la economía. La imagen interna y externa del país se deterioró, pero recuperó el PIB perdido en cinco trimestres. España hizo lo contrario, negar la mayor, dejar que las promotoras quebradas contagiaran el balance de los bancos, no reconocer la realidad del sistema bancario, y permitir que este contagio afectara a la parte sana de la economía en forma de una gran restricción de crédito. España tardó diez años en recuperar el PIB perdido.

Las preguntas que surgen son: primera, ¿cuál de las dos políticas aplicará China?, y segunda, cuando afronte la crisis económica y social, ¿aumentará el Partido Comunista Chino la exposición de poder geopolítico buscando aglutinar a la población frente a un “enemigo” exterior?

Si esta última se resuelve con un signo afirmativo, volveremos a plantearnos la paradoja anticipada por Escipión.

Fuente: politicaexterior.com, 01/12/23

.

.

Estados Unidos y China: tensa integración

noviembre 20, 2021

Estados Unidos y China: una integración financiera millonaria que esconde tensiones

En el momento en que la competencia entre las dos superpotencias adquiere características de conflictividad exacerbada, la tendencia de fondo es una integración superior entre las dos mayores economías del mundo.

Por Jorge Castro. Analista internacional.

China hace una fuerte apuesta por el desarrollo tecnológico para ampliar su capacidad productiva en el ámbito de la Cuarta Revolución Industrial.

Boston Consulting Group estima que los activos financieros de la República Popular de China tenían una valuación de US$ 18,9 billones en 2020, lo que revela un crecimiento de 10% respecto al año anterior.

A su vez, Goldman Sachs sostiene que esos activos, medidos en capacidad de inversión, valdrían más de US$ 70 billones en 2030, tres veces más que el actual producto norteamericano (U$S 21,9 billones/25% del PBI global).

El mayor banco de inversión de Wall Street realiza esta apreciación sobre la base de una población de 1.440 millones de habitantes, con un ingreso per cápita que ascendería a US$ 20.000 anuales en una década, encabezada por una clase media integrada hoy por 440 millones de personas con ingresos comparables a los estadounidenses (US$ 35.000/45.000 anuales), que se duplicaría en 10/15 años, y llegaría a unos 850 millones de consumidores e inversores del más alto nivel de gasto del mundo.

Por eso lo previsible es ahora que, en el momento en que la competencia estratégica entre las dos superpotencias adquiere características de conflictividad exacerbada, la tendencia de fondo sea una integración cualitativamente superior entre las dos mayores economías del mundo, donde el dato estratégico central es que ambas son parte de un sistema global absolutamente integrado por la revolución de la técnica, y donde se compite primordialmente a través de una superior capacidad de innovación y productividad.

Este es un sistema hipercapitalista, solo que su aspecto fundamental no es más ni el capital, ni el trabajo, sino el conocimiento; y que por eso – suprema ironía – trasciende sus límites históricos, y adquiere una naturaleza estrictamente post-capitalista.

El capitalismo del siglo XXI expande sus límites a través de sus crisis, que son rupturas y recuperaciones, como la que acaba de experimentar en 2020 y 2021 provocada por la pandemia del coronavirus.

Por eso es que se ha producido un vuelco de los grandes bancos y fondos de inversión de Wall Street hacia el mercado chino, que ha sido completamente desregulado y abierto por el gobierno de Beijing.

Creció muy fuerte la inversión extranjera, sobre todo la que llegó de los Estados Unidos.

Así, este año, JP Morgan se transformó en el primer fondo mutual 100% extranjero del mercado de capitales de la República Popular; y Goldman Sachs, en alianza con ICBC – uno de los cuatro principales bancos estatales chinos -, con US$ 6,6 billones de capitalización y más de 740 millones de usuarios, se ha convertido en el mayor protagonista de sus mercados bursátiles, que son los segundos del mundo (US$ 18,4 billones), después de los de EE.UU. (US$ 34 billones).

El año pasado ingresaron al mercado chino más de US$ 120.000 millones de capitales extranjeros, primordialmente norteamericanos, destinados a la compra de bonos y acciones de las empresas que cotizan en Shanghai, Shenzhen, y Hong Kong, una cifra que se duplicaría en los próximos 2 años.

El resultado ha sido que las inversiones extranjeras en activos en renminbi ascendieron a US$ 1,1 billones en septiembre de este año, más de la mitad provenientes de EE.UU., lo que significa que han aumentado 7 veces desde el último trimestre de 2020.

Este fenómeno constituye una extraordinaria manifestación de confianza en las perspectivas de la República Popular, y en general en sus instituciones estatales.

Es un rasgo que se acentúa cuando el mercado chino experimenta una crisis de liquidez desatada por EverGrande, la segunda mayor constructora y desarrolladora de la República Popular; y cuando el gobierno chino ha tomado drásticas medidas antimonopolio contra las dos principales plataformas digitales (Alibaba y Tencent); y cuando, por último, el sistema experimenta una profunda reorientación estratégica denominada “Prosperidad Compartida”, basada en la multiplicación de oportunidades y en la mejora general de las condiciones cualitativas de vida, que es exactamente lo contrario del igualitarismo.

China tiene en este momento más billonarios en dólares que EE.UU (2.296 vs. 1.450); y las principales entidades de sus mercados financieros han resultado ser en este momento los titanes de Wall Street. “La verdad se viste usualmente de paradoja”adujo Gilbert K. Chesterton; y ahora la República Popular fundada por Mao TseTung el 1 de octubre de 1949 en la plaza Tiananmen, se ha convertido en el “Oro de California” de nuestra época para los grandes capitales estadounidenses.

Una nota a pie de página, y sin carácter de conclusión: aun en estas condiciones de integración profunda e irreversible, ¿puede haber un choque bélico entre China y EE.UU.? Y la respuesta es: sí puede haberlo si se trata de Taiwán, si el gobierno separatista de la Isla, auspiciado por el poder norteamericano, comete un error de cálculo sobre lo que significa para la República Popular completar el ciclo de reunificación nacional y rechazo sistemático a la época de humillación impuesta por los grandes países europeos y Japón que comenzó en la “Guerra del Opio” de 1840.

Se trata de China, el Imperio del Medio, que vuelve a la ubicación histórica central que tuvo hasta el siglo XVIII, en las condiciones de potencia global capitalista del siglo XXI.

Fuente: clarin.com, 20/11/21

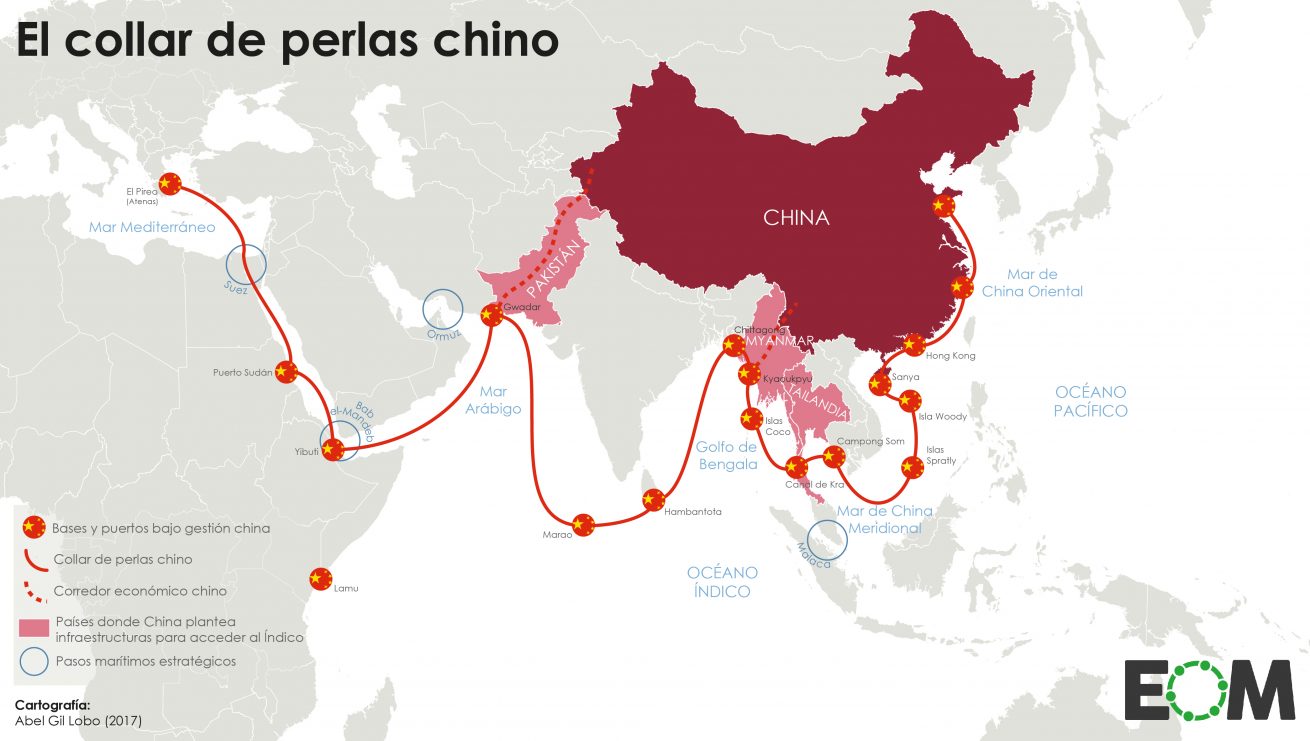

Puertos en la Ruta de la Seda

marzo 25, 2021

Inteligencia Económica.

Puertos geoestratégicamente más importantes en la nueva Ruta de la Seda hasta el Mediterráneo

Por Juan Gómez Romero.

Desde que en 2013 se anunciara una nueva iniciativa china para emular la “Ruta de la Seda”, este país ha cambiado su estrategia económico-política centrándose en las relaciones y el comercio internacionales más que en sus propios elementos y circunstancias interiores. El objetivo de China, mediante una enorme inversión en diferentes medidas de su nueva política exterior expansionista, es conseguir ser la potencia más importante en el mundo en materia de comercio internacional y, así, ocupar “un lugar central en el mudo”. Desde que el presidente de China, Xi Jinping, tomó el poder, la política exterior de China cambió a pasos agigantados a la vez que se fueron conociendo las medidas que se iban a tomar de cara a la creación de una nueva Ruta de la Seda del siglo XXI, máxima expresión de la política expansionista de China y una de las mayores operaciones de Inteligencia Económica jamás llevadas a cabo…

Proyecto BRI / OBOR

El BRI (Belt and Road Iniciative), o también llamado OBOR (One Bridge, One Road), es una iniciativa o proyecto económico, aunque con gran peso político y defensivo, propuesta por el Presidente de China, Xi Jinping, a finales del año 2013. Con este proyecto, en el que tanto China como sus países aliados van a realizar una inversión de dimensiones estratosféricas en infraestructuras, busca crear una conexión grande, fluida y continua con Europa, resto de Asia, Oriente Medio y África. Este proyecto, que sigue escrupulosamente el modelo socioeconómico, cultural y político de China, afecta a más de 75 países de los territorios anteriormente mencionados, dato de gran importancia dado que entre esos países se encuentran aproximadamente el 75% de las reservas energéticas mundiales y casi el 70% de la población global. Es por ello por lo que las dimensiones de este proyecto prácticamente no tienen antecedentes y que las consecuencias del mismo van a afectar a todo el sistema socioeconómico y político del mundo. De llevarse a cabo por completo, cambiaría el sistema que se ha venido dando desde el fin de la 2ª Guerra Mundial hasta la actualidad (con EE. UU. como protagonista del poder comercial), para comenzar una etapa en la que China tendría el papel primordial.

(…)

La iniciativa BRI es un proyecto nunca visto antes y de un valor económico incalculable. Si China consigue su objetivo, será el líder mundial en el comercio internacional y tendrá importantes ventajas competitivas ante cualquier otro país del mundo. A su vez, podrá resolver los problemas internos de su economía y dar salida a toda su producción a la vez que eliminar poco a poco las diferencias sociales que se encuentran en el país. Sin embargo, es muy difícil prever la evolución que tendrá en el corto o largo plazo este proyecto dado que hay muchas más variables entre las que se encuentran la finalización de proyectos en marcha, la respuesta de otros Estados a este plan, etc. Es importante expresar que no se han tenido en cuenta los posibles efectos adversos que pueda tener la pandemia del Covid-19 (coronavirus) en la economía mundial dados los pocos datos que hay aún, aunque todo parece indicar que la economía se va a ver muy ralentizada en 2020 y 2021 y que la recuperación va a ser lenta y dura. Por tanto, el proyecto BRI puede ver retrasado alguno de sus plazos y disminuida rentabilidad en estos primeros años, aunque parece que los pasos tomados hasta el momento han creado cimientos para que el proyecto pueda cumplir con sus objetivos.

Artículo completo (PDF):

Fuente: escuela-inteligencia-economica-uam.com

El concepto de inteligencia económica o inteligencia competitiva (a veces también llamada inteligencia empresarial) refiere al conjunto de actividades coordinadas de colecta, tratamiento, y difusión de informaciones útiles a los actores económicos, a efectos de su explotación o utilización fundamentalmente desde el punto de vista práctico, o sea en aplicaciones concretas a casos específicos. A esto se puede agregar las acciones de influencia, de notoriedad, de imagen, así como a todo lo ligado a la protección de informaciones.

La inteligencia económica se distingue del espionaje económico e industrial, ya que sus acciones se desarrollan en forma abierta y sin mayores secretismos, utilizando principalmente fuentes abiertas y medios legales.

La mayoría de los profesionales del sector la conciben desde un ángulo ético y deontológico. El único sindicato del sector en Francia (‘Syndicat français de l’Intelligence Économique –SYNFIE–’), siguiendo a la ‘Fédération des professionnels de l’intelligence économique’ (FéPIE) hoy día desaparecida, obliga por ejemplo a sus adherentes a respetar un código deontológico de comportamiento en este dominio.

La inteligencia económica puede completarse o complementarse con otras « inteligencias », como por ejemplo la inteligencia social que organiza la mutualización de informaciones con orientación a la realización colectiva de una comunidad y de sus diferentes actores económicos.

Los especialistas del dominio muchas veces resumen la inteligencia económica en un tríptico de características : Vigilancia (adquisición de la pertinente información estratégica); Protección de informaciones (no dejar traslucir informaciones muy sensibles); e Influencia (propagar informaciones y normas que favorezcan la propia estrategia). Fuente: Wikipedia, 2021.

El concepto de inteligencia económica debe ser considerado en forma más amplia incluyendo también la acción de los países como instrumento de desarrollo. (EP)

Vincúlese a nuestras Redes Sociales:

.

.

China representa un desafío para Estados Unidos

mayo 11, 2020

El desafío chino

Estados Unidos nunca se ha enfrentado a semejante adversario

Por David P. Goldman.

La psiquiatra Elisabeth Kübler-Ross describió cinco etapas de duelo: negación, enojo, negociación, depresión y aceptación. Durante la última década, Estados Unidos ha negado la aparición de China como potencia global. No podíamos creer que un país que durante generaciones fuera sinónimo de pobreza pudiera competir con nosotros. Con la elección de Donald Trump en 2016, hemos pasado a la ira. Tal como están las cosas, estaremos negociando en poco tiempo.

Durante miles de años, las debilidades internas de China (desastres naturales, hambruna, peste, disturbios civiles e invasión extranjera) mantuvieron su atención interna. Ahora estamos en el mayor punto de inflexión en la historia de China desde su unificación en el siglo III a. C. China se está volviendo hacia afuera, pero no quiere gobernarlo. Al igual que los Borg en Star Trek , quiere asimilarte.

El presidente Trump tiene razón al insistir en que el status quo de Estados Unidos con China no puede continuar. Hizo campaña contra su robo sistémico de la propiedad intelectual de los EE. UU. Y la migración de nuestra fabricación a China. Revertió 20 años de negligencia benigna hacia el desafío de China a nuestro dominio estratégico y tomó medidas enérgicas para controlar la expansión de China. Pero no ha tenido éxito. Hasta ahora ha abordado los síntomas en lugar de las causas. Nuestra guerra comercial con China se instaló en una tregua incómoda a fines de 2019, con daños moderados a ambas economías pero sin un claro ganador.

Revolución industrial

El año pasado fue un hito. Tal como están las cosas, Estados Unidos será superado por China en los próximos años. China está desarrollando su propia propiedad intelectual en áreas clave. Algunos de ellos son mejores que los nuestros: en inteligencia artificial, telecomunicaciones, criptografía y guerra electrónica. En otros campos clave como la computación cuántica, posiblemente el santo grial de la tecnología del siglo XXI, es difícil saber quién está ganando, pero China nos está gastando mucho por un amplio margen.

La primera gran compañía multinacional de China, Huawei, está lanzando banda ancha móvil de quinta generación (5G) en toda Eurasia, desde Vladivostok, Rusia hasta Bristol, Inglaterra, a pesar de la presión de toda la corte por parte de la Administración Trump para detenerlo. En enero de 2020, Gran Bretaña, el aliado más cercano de Estados Unidos, rechazó la intervención personal de Trump y permitió que Huawei construyera parte de la red 5G de Gran Bretaña. La Comunidad Europea anunció que no tomaría medidas para excluir al gigante chino. Washington trató de estrangular a Huawei al aplicar controles de exportación a los componentes de EE. UU. Para equipos 5G y teléfonos inteligentes, solo para ver que Huawei continúa expandiéndose utilizando componentes asiáticos mientras logra la autosuficiencia en la producción de chips.

El ex presidente de la Cámara de Representantes Newt Gingrich deploró esto como «el mayor desastre estratégico en la historia de los Estados Unidos». Están en juego no solo los nervios de la nueva era industrial, sino también decenas de aplicaciones derivadas que transformarán la manufactura, la minería, la atención médica, las finanzas, el transporte y el comercio minorista, prácticamente la totalidad de la vida económica, en lo que China llama la Cuarta Revolución Industrial .

China tiene sus propios desafíos, sin duda. Una variante mortal del coronavirus ha matado a más de 2.000 chinos y ha enfermado a decenas de miles de personas, en una severa prueba de gobernanza para el régimen de Beijing. La epidemia viral revela la vulnerabilidad de China, pero también el poder y la crueldad del estado chino. Los científicos chinos secuenciaron el genoma del virus dentro de las dos semanas posteriores al brote y lo publicaron para permitir que los laboratorios farmacéuticos del mundo trabajen en una vacuna. China construyó dos nuevos hospitales de mil camas en Wuhan en apenas más de diez días. El estado chino utilizó su poder absoluto para poner en cuarentena ciudades tan grandes como algunos países europeos, interceptar el transporte y controlar el movimiento de cientos de millones de personas. Analizó datos de ubicación de casi mil millones de teléfonos inteligentes para identificar posibles grupos de infección,

Las autoridades estadounidenses advierten que los sistemas 5G de Huawei permitirán a China espiar las comunicaciones del mundo y robar los datos del mundo. Eso es un riesgo, el grupo de «cinco ojos» de países de habla inglesa ha monitoreado el tráfico de señales del mundo durante décadas, pero otros riesgos son mayores. El cifrado de extremo a extremo de las llamadas de voz ya está aquí, y los avances en criptografía liderados por China pronto harán imposible que cualquiera pueda robar grandes cantidades de datos. Pero Huawei no cree que deba robar los datos del mundo. Se espera que el mundo lo entregue de forma gratuita.

Plan no tan secreto

Desde la publicación del popular The Coming Collapse of China de Gordon G. Chang en 2001, el Producto Interno Bruto per cápita de China se ha multiplicado por cinco. Las ciudades chinas que eran barrios marginales del Tercer Mundo se han convertido en gigantes de acero y vidrio que parecen escenarios de películas de ciencia ficción, no solo Shanghai, Shenzhen y Guangzhou, sino ciudades del interior como Chengdu y Chongqing, cada una con 30 millones de habitantes. . El crecimiento de China se ha desacelerado al 6% anual, aproximadamente tres veces la tasa de Estados Unidos. La carga de la deuda de China es un poco más de tres veces su PIB, casi lo mismo que la de Estados Unidos.

El profesor Graham Allison advirtió en Destined for War (2017) que la guerra es el resultado típico cuando un poder creciente desafía a uno establecido. Hay muchas cosas que están mal con la tesis de Allison, como dije en el número de otoño de 2017 del CRB («¿Debemos luchar?»). Lo más obvio es práctico: China ha invertido masivamente en cohetería, misiles de deslizamiento de hipervelocidad, submarinos y otras tecnologías militares que niegan el acceso a la costa de China y sus alrededores. Un estudio de la Universidad de Sydney de 2019 advirtió que la fuerza de misiles de China podría neutralizar la mayoría de los activos estadounidenses del Pacífico occidental en cuestión de horas después del estallido de la guerra. Incluso si quisiéramos buscar una opción militar contra China, nos han bloqueado.

El director del Centro de Estrategia China del Instituto Hudson, Michael Pillsbury, cree que China tiene un plan secreto para desplazar a Estados Unidos como la superpotencia líder mundial, pero no hay nada secreto sobre su acumulación militar de alta tecnología. China ha demostrado su capacidad de hundir barcos estadounidenses y cegar satélites estadounidenses. La combinación de cohetes chinos, submarinos, contramedidas electrónicas y defensa aérea hace que nuestros activos militares del Pacífico occidental se sientan como patos. Perdimos el Mar del Sur de China hace años. Como era de esperar, Filipinas en febrero de 2020 se retiró unilateralmente de su acuerdo de defensa conjunta con los Estados Unidos. Cuando nuestro aliado más antiguo en Asia va al otro lado, debemos preguntarnos: ¿por qué?

Tampoco hay nada secreto sobre las ambiciones globales de China. Su objetivo es integrar Eurasia en una esfera económica china bajo la Iniciativa de la Franja y la Ruta multimillonaria, y utilizar su dominio de banda ancha 5G para liderar una Cuarta Revolución Industrial. El sitio web de Huawei ha anunciado el plan de China para la supremacía económica mundial desde 2011; China lo ha proclamado con gran fanfarria, y un gasto considerable, en cada conferencia de telecomunicaciones durante los últimos diez años. La ambición militar de China es importante, pero está subordinada a una visión económica y tecnológica tan vasta que los analistas estadounidenses carecen del ancho de banda intelectual para percibirla.

Los estrategas estadounidenses parecen pensar que estamos tratando con la Unión Soviética de los años ochenta. ¡Si solo fuera así de facil! El comunismo es una ideología en bancarrota, un fracaso miserable en la organización social y económica. China es algo completamente diferente. Los comunistas soviéticos les dijeron a sus científicos más talentosos: «Inventa algo nuevo, y te daremos una medalla, y tal vez una casa de campo». China dice: «inventa algo nuevo, lanza una oferta pública inicial y conviértete en multimillonario». A fines de 2019 había 285 multimillonarios en China, incluido Jack Ma de Alibaba, quien, como muchos de sus compañeros multimillonarios, es miembro del Partido Comunista. Hay más marxistas en Cambridge, Massachusetts, que en toda China. Conocí a un marxista profeso durante una cena en Beijing hace un par de años, un tipo agradable que enseñaba doctrina marxista-leninista en la escuela de cuadros del Partido Comunista. Su hija acababa de graduarse de una universidad estadounidense de primer nivel; Me preguntó si podía ayudarla a conseguir un trabajo en Wall Street.

No nos enfrentamos a burócratas soviéticos corruptos y borrachos, sino a una élite mandarín elegida entre los graduados universitarios más brillantes del país más grande del mundo. Estados Unidos se enfrenta a algo mucho más desalentador que el marxismo devorado por las polillas: un imperio de 5.000 años que es pragmático, curioso, adaptativo, despiadado y hambriento. El régimen actual de China es cruel, pero no más cruel que la dinastía Qin que enterró a un millón de trabajadores reclutados en la Gran Muralla. China fue y sigue siendo completamente despiadada.

Huawei proporciona la plantilla para el nuevo imperio chino. La compañía quebró a su competencia y contrató a su talento. Domina la I + D en banda ancha móvil porque sus 50,000 empleados extranjeros realizan la mayor parte de la investigación básica. Por primera vez en su larga historia, China ha logrado asimilar una masa crítica de la élite científica y de ingeniería de Occidente y aprovecharlos para sus ambiciones globales.

La banda ancha móvil es solo el comienzo. El objetivo de China es ser dueño de los «puntos de control» en todas las esferas de la vida económica. Piense en robots industriales que se comunican entre sí a través de redes 5G y emplean inteligencia artificial para diseñar técnicas de producción sin intervención humana; diagnósticos médicos basados en signos vitales continuamente actualizados e historias genéticas de mil millones de personas; robots mineros dirigidos por técnicos de bata blanca con visores de realidad virtual; y una docena de otras tecnologías disruptivas posibles gracias al matrimonio de banda ancha y IA

China ha rogado, prestado y robado la tecnología que hizo que su economía fuera tan grande como la de Estados Unidos. Paga $ 36 mil millones al año en regalías por propiedad intelectual, pero su factura debería ser mucho mayor. Los robos directos incluyen los planes para el avión de transporte militar C-17 de Boeing, robado por piratas informáticos chinos y utilizado para construir una imitación, el transporte Y-20. Los ingenieros chinos empleados en Occidente levantan otros planes que aprenden la tecnología de sus empleadores y salen por la puerta con las habilidades para duplicarla. Las compañías occidentales simplemente entregan aún más planes ansiosos por acceder al mercado chino y felices de regalar las joyas de la familia por el privilegio. Eso es malo para su competitividad a largo plazo, pero bueno para las opciones sobre acciones del CEO en un horizonte de cinco años.

Lo más importante que China se apropió de Estados Unidos es la gran idea que convirtió a Estados Unidos en la única superpotencia del mundo después del colapso de la Unión Soviética. Esa idea es impulsar la I + D fundamental a través de la búsqueda agresiva de sistemas de armas superiores, y dejar que las escisiones lleguen a la economía civil. China es como un cohete de dos etapas. La economía laboral barata y orientada a la exportación que lo convirtió de un país rural empobrecido en un próspero gigante urbanizado después de las reformas de Deng Xiaoping fue el impulso. China comenzó a descartar ese refuerzo hace diez años. La siguiente etapa es la Cuarta Revolución Industrial de Huawei, impulsada por inteligencia artificial, robótica, Internet y aplicaciones masivas de big data para la gestión de la cadena de suministro, transporte, atención médica y otros campos.

Vuelo del abejorro

La respuesta de Estados Unidos a las ambiciones globales de China ha fallado. Hay dos grandes razones para este fracaso. Primero, subestimamos crónicamente las capacidades y ambiciones de China. En segundo lugar, no hemos podido abordar nuestros propios problemas. China visualiza un imperio virtual en el que la tecnología revolucionaria domina la producción, las compras, las finanzas y el transporte. Pone recursos masivos en investigación básica, educación científica e infraestructura. El compromiso de Estados Unidos con la investigación básica y la educación científica, por el contrario, se ha reducido a aproximadamente la mitad de su tamaño durante la Administración Reagan.

La economía de China es como el abejorro que no debería poder volar, pero lo hace. Los comentaristas estadounidenses tienen problemas para explicar el éxito de China, por lo que fingen que no está allí o, si lo hay, no lo estará por mucho tiempo. Trump, por ejemplo, tuiteó el 30 de julio de 2019 que “a China le está yendo muy mal, el peor año en 27…. Nuestra economía se ha vuelto MUCHO más grande que la economía china en los últimos 3 años «.

Cuya economía es más grande depende de su medida. En términos de dólares estadounidenses, el de Estados Unidos es mucho más grande. Pero si incluye el costo relativo de bienes y servicios, la economía de China es aproximadamente $ 4 billones más grande que la de Estados Unidos, según la medida de paridad del poder adquisitivo del Banco Mundial. Eso explica el hecho de que los precios domésticos chinos son mucho más bajos que los precios estadounidenses. Un viaje de media hora en taxi desde el aeropuerto de Chengdu en agosto de 2019 me costó unos cinco dólares estadounidenses. En cualquier ciudad estadounidense hubiera costado entre $ 50 y $ 70 dólares. En dólares estadounidenses actuales, el PIB de China en 2018 fue de aproximadamente $ 13 billones frente a más de $ 20 billones para los EE. UU. Pero la paridad del poder adquisitivo es una medida más informativa.

Un chino de 30 años consume casi diez veces más que su padre o madre en su nacimiento. Los chinos que crecieron en hogares con pisos de tierra y dependencias ahora viven en apartamentos con calefacción central y plomería interior. Los chinos que escatimaron para comprar bicicletas ahora pueden pagar autos. ¿Se falsifican los datos del gobierno chino para que las cosas se vean mejor? No cuentes con eso. Los indicadores básicos de la actividad económica, como la producción de electricidad, el tráfico de mercancías y la producción de artículos industriales clave, son verificables y siguen de cerca el crecimiento del PIB reportado. China ha construido el sistema de carreteras más largo del mundo (alrededor de 90,000 millas), la red ferroviaria de alta velocidad más grande del mundo (alrededor de 18,000 millas hoy, creciendo a 24,000 millas para 2025), y suficientes viviendas para trasladar a casi 600 millones de personas del campo a las ciudades. . Nada de esto estaba allí hace 30 años. La infraestructura de China es la maravilla del mundo moderno. En comparación con los aeropuertos, carreteras y líneas de ferrocarril de China, la mayoría de los Estados Unidos parece un país del Tercer Mundo.

China ahora gradúa más científicos e ingenieros que los Estados Unidos, Europa, Japón, Taiwán y Corea del Sur combinados, y seis veces más que los Estados Unidos solos. Durante los últimos diez años, la calidad de la educación científica china ha alcanzado los estándares mundiales. La Revolución Cultural de Mao Zedong de la década de 1960 casi destruyó el sistema universitario de China. Gracias a las escuelas de posgrado estadounidenses, las universidades chinas han reunido una facultad científica y de ingeniería de clase mundial. Cuatro de cada cinco doctorados en ciencias de la computación e ingeniería eléctrica en Estados Unidos se otorgan a estudiantes extranjeros, de los cuales los chinos son el mayor contingente. Solo el 5% de los estudiantes universitarios estadounidenses se especializan en ingeniería, lo que significa que no hay muchos puestos docentes disponibles para los doctorados recientes.

Es difícil medir la calidad relativa de la educación STEM en China frente al resto del mundo. El Suplemento de Educación Superior Times (Londres) incluye cinco universidades chinas en su ranking de las 50 mejores escuelas de ingeniería y tecnología del mundo. Los ejecutivos de las empresas tecnológicas chinas me han dicho que prefieren no contratar graduados chinos con una licenciatura de una universidad estadounidense. Los programas chinos son más rigurosos, argumentan, y los estudiantes chinos que van al extranjero probablemente son hijos de familias acomodadas que no obtuvieron buenos resultados en el examen de ingreso a la universidad de China.

China ya no necesita robar o copiar tecnología occidental. En los últimos cinco años, China ha producido el mejor equipo 5G del mundo, algunas de las supercomputadoras más rápidas del mundo, misiles estratégicos de hipervelocidad, chips de computadora que rivalizan con los mejores diseños de Estados Unidos y una tecnología de ciberseguridad inquebrantable, criptografía cuántica. Una nave espacial robótica china realizó el primer aterrizaje suave en el lado oscuro de la luna en 2019. Eso es solo el comienzo.

Investigación y deuda

China ahora gasta alrededor del 2.2% del PIB en investigación y desarrollo, en comparación con el 2.8% en los Estados Unidos, pero, dados los tamaños relativos de nuestras economías, su gasto en I + D en términos absolutos es casi el mismo que el nuestro. Una gran diferencia está en la composición del gasto. La mayoría de la I + D estadounidense busca mejoras incrementales en los productos existentes: un detergente de lavandería mejorado o una lata de sopa menos salada. La I + D de China, como explicó el Pentágono en su evaluación de 2019 de las capacidades militares de China, se concentra en tecnologías de doble uso, civiles y militares. En áreas críticas, China gasta mucho más que nosotros. El analista del Hudson Institute, Arthur Herman, escribió en el Wall Street Journal en 2019:

Beijing es el principal rival de computación cuántica de Estados Unidos. Gasta al menos $ 2.5 mil millones al año en investigación, más de 10 veces lo que gasta Washington, y tiene un centro cuántico masivo en la provincia de Hefei. China aspira a desarrollar la “aplicación asesina” para descifrar códigos, lo que significa que proteger los datos y las redes estadounidenses de la intrusión cuántica es un interés vital de seguridad.

Huawei, el líder mundial de la industria en banda ancha móvil, gasta más en I + D que sus principales rivales, Nokia y Ericsson, combinados.

El apoyo del gobierno chino a la inteligencia artificial “enana” el esfuerzo estadounidense, según el profesor de Babson College Thomas Davenport:

En 2017, el gobierno nacional [de China] anunció que quería que el país y sus industrias fueran líderes mundiales en tecnologías de inteligencia artificial para 2030. Se espera que el último fondo de capital de riesgo del gobierno invierta más de $ 30 mil millones en inteligencia artificial y tecnologías relacionadas dentro de empresas estatales , y ese fondo se une a fondos de capital de riesgo aún más grandes financiados por el estado. Solo un estado chino ha dicho que dedicará $ 5 mil millones al desarrollo de tecnologías y negocios de inteligencia artificial. La ciudad de Beijing ha comprometido $ 2 mil millones para desarrollar un parque industrial centrado en la inteligencia artificial. Un puerto importante, Tianjin, planea invertir $ 16 mil millones en su industria local de IA …

Los planes de inversión de Estados Unidos, principalmente en la industria de defensa, se ven eclipsados por el esfuerzo chino. DARPA, el brazo de investigación del Departamento de Defensa, ha patrocinado investigaciones y concursos de IA durante muchos años, y tiene un fondo de $ 2 mil millones llamado «AI Next» para ayudar a desarrollar la próxima ola de tecnologías de IA en universidades y empresas. Todavía no está claro cuánto progreso real han logrado sus esfuerzos.

Algunos analistas afirman que la economía de China sufrirá una crisis de deuda debilitante. Pero los números no respaldan esta opinión. Según el Banco de Pagos Internacionales, China y América tienen aproximadamente la misma carga de deuda. El crédito total al gobierno, los hogares y las corporaciones no financieras representa el 261% del PIB en China y el 249% del PIB en los Estados Unidos. La gran diferencia radica en quién debe la deuda. La deuda del gobierno central es aproximadamente la mitad del PIB en China, pero aproximadamente el 100% del PIB en los Estados Unidos. Por el contrario, la deuda de las empresas privadas es solo del 75% del PIB en los Estados Unidos en comparación con aproximadamente el 150% del PIB en China.

El sistema financiero de China tiene muchos problemas, sin duda. Depende demasiado de los bancos estatales gigantes que están acostumbrados a entregar préstamos a empresas estatales sin hacer preguntas. Esto fomenta la ineficiencia y la corrupción. Las autoridades chinas permiten que las empresas privadas quiebren en lugar de alentar a los bancos a tapar sus problemas. Diecisiete mil millones de dólares de bonos corporativos chinos incumplieron durante los primeros 11 meses de 2019, una pequeña cantidad en comparación con el mercado general de bonos corporativos en tierra de $ 4.4 trillones.

Sin embargo, la mayoría de la deuda corporativa china financiaba infraestructura que, en su mayor parte, puede soportar la carga de la deuda. La forma en que China financia el gasto en infraestructura explica la mayor parte de la diferencia en la concentración de la deuda. En los Estados Unidos, los gobiernos federales, estatales y locales financian el gasto en infraestructura con ingresos fiscales o préstamos; En China, las empresas estatales piden prestado a los bancos estatales para financiar la infraestructura.

En un estudio de 2017 para Asia Times calculé que solo 22 empresas debían dos tercios de la deuda neta adeudada por compañías no financieras en el índice de capital de referencia de China, el Shenzhen 300. Casi todos están involucrados en infraestructura básica (energía, infraestructura de comunicaciones, transporte marítimo, aerolíneas o metales). Este endeudamiento corporativo chino debe ser visto como una inversión en «obras públicas» por parte del soberano chino.

Después de pedir prestado aproximadamente la misma cantidad en relación con el tamaño de sus respectivas economías, ¿qué obtuvieron a cambio China y Estados Unidos? La deuda nacional de los Estados Unidos aumentó por encima de los $ 20 billones, sin contar un estimado de $ 46 billones más en pasivos no financiados del Seguro Social y Medicare. Gastamos la mayor parte de este dinero en pagos de transferencia. China utilizó su deuda para trasladar a 550 millones de personas del campo a la ciudad y construir la infraestructura más nueva y más grande del mundo.

Sin solución rápida

Usamos la palabra «imperio» para describir a China, evocando recuerdos de la conquista militar y la ocupación colonial. Pero China es una entidad completamente diferente: su objetivo es la asimilación y el control indirecto en lugar del dominio imperial. Evita la extralimitación imperial de los compromisos militares extranjeros y busca bloquear su influencia mediante el dominio del comercio y la tecnología.

No hay una manera fácil para que Estados Unidos responda a China, sin solución rápida, sin atajo. El mundo no ha visto nada como la ruptura global de China. Transformará la vida de todos los habitantes de este planeta, incluidos los estadounidenses. El revolucionario ruso Leon Trotsky dijo (apócrifamente) que puede que no te interese la guerra, pero la guerra te interesa a ti. Lo mismo es cierto de China.

Después de la Segunda Guerra Mundial, a los estadounidenses se les pagaba simplemente por ser estadounidenses. El mundo entero tuvo que venir a nosotros. Teníamos los únicos mercados de capital profundos, los únicos capitalistas de riesgo, el único establecimiento de defensa nacional capaz de poner recursos masivos detrás de la I + D básica y la única fuerza laboral capacitada lista para convertir las innovaciones en productos. Inventamos todos los componentes de la era digital: semiconductores, pantallas, sensores, láseres, redes e Internet en sí. Las empresas estadounidenses disfrutaron de monopolios naturales en docenas de campos. Nuestros bienes y servicios se venden a un precio superior. El dólar estadounidense era el rey. Cuando vivía en Alemania durante la primera administración Reagan, los soldados estadounidenses en bases alemanas compraron BMW con sueldo del ejército.

En 1960, Estados Unidos producía el 40% del PIB mundial. Ahora produce 24%. Aún más importante es la disminución de la participación de Estados Unidos en la producción industrial de alta tecnología: según el Banco Mundial, cayó del 18% en 1999 a solo el 7% en 2014, mientras que China aumentó del 3% al 26%. El compromiso de Estados Unidos con la fabricación de alta tecnología se derrumbó con la burbuja tecnológica de 2000, para nunca recuperarse. Por coincidencia, los ingresos de los hogares estadounidenses apenas crecieron durante los próximos 20 años.

El desafío de China es formidable. Estamos compitiendo con 1.400 millones de personas inteligentes y laboriosas. Los escolares chinos se presentan a las 7:30 a.m. y se van a las 5:00 p.m. Diez millones de adolescentes chinos toman los exámenes de ingreso a la universidad cada año y se preparan 12 horas al día durante dos años para obtener la aceptación en una buena universidad. La ética laboral asiática explica por qué el 28% de los estudiantes de las universidades de la Ivy League de Estados Unidos son asiáticos, aunque los asiáticos representan solo el 5.6% de la población de los Estados Unidos. Hemos educado a una facultad de ingeniería de clase mundial para universidades chinas, las mejores de las cuales están a la par con las mejores universidades estadounidenses.

Pero ya hemos pasado el punto en el que una comparación individual de la capacidad técnica de China y Estados Unidos puede explicar el equilibrio estratégico. China ha reclutado a miles de los mejores científicos y técnicos occidentales. Huawei ha creado un modelo de negocio único en la historia de China, con 50,000 empleados extranjeros y centros de investigación en dos docenas de países occidentales. No es una empresa china sino imperial , una especie de horda tecnológicamente impulsada que produce un efecto de bola de nieve. A medida que crece, aplasta a la competencia y absorbe su talento.

La caída de Bagdad ante los mongoles en 1258 ofrece una lección objetiva. La ciudad de un millón de personas refugiadas detrás de muros de 18 pies, y el califa abasí Al-Mustasim rechazó las demandas mongolas de tributo. Los mongoles eran jinetes ligeramente armados, razonaron los abasíes; ¿Qué podrían hacer contra los muros de 18 pies de grosor de Bagdad? Pero el jefe mongol Hulagu Khan trajo consigo a 1.000 expertos en artillería chinos, y les tomó solo tres semanas romper las paredes, después de lo cual los mongoles hicieron una pirámide gigante de las cabezas de los habitantes de Bagdad. Los chinos de hoy no son los mongoles, sin duda, pero la analogía se mantiene: los chinos han adquirido los medios técnicos de Occidente para arruinarnos. Los críticos de China se quejan de que ha robado la tecnología occidental. Mucho más peligroso es el hecho de que China ha aprendido a asimilar el mejor talento de Occidente.

¿Puede Estados Unidos seguir siendo el país más poderoso, productivo e innovador del mundo? Hemos enfrentado este desafío antes: durante la Segunda Guerra Mundial, cuando el Arsenal de la Democracia superó al Eje; durante la carrera espacial, cuando vencimos una ventaja rusa temprana para aterrizar hombres en la luna; y durante la Administración Reagan, cuando la revolución digital superó las ilusorias ventajas de Rusia en tecnología militar. Requerimos un esfuerzo nacional en la escala de Moonshot de John F. Kennedy y la Iniciativa de Defensa Estratégica de Reagan para restaurar la ventaja decisiva de Estados Unidos en la fabricación de alta tecnología y aplicaciones militares. Si no lo hacemos, si China supera a los Estados Unidos, nos desvaneceremos en un estado de segunda clase, al igual que Gran Bretaña en el siglo XX. Seremos más pobres, más débiles y menos seguros. La elección es nuestra, al menos por un tiempo.

David P. Goldman es presidente de Macrostrategy LLC, una firma de consultoría financiera. Escribe la columna «Spengler» para Asia Times Online y el blog «Spengler» en PJ Media.

Fuente: claremontreviewofbooks.com, 2020.

Vincúlese a nuestras Redes Sociales:

LinkedIn YouTube Facebook Twitter

.

.

La OMS ocultó información vital sobre el Covid-19

abril 15, 2020

Taiwán avisó tres meses antes pero nadie le hizo caso

Taiwán reveló los correos que envió a la OMS diciembre 2019 alertando sobre un brote de «neumonía atípica».

Taiwán reveló los correos que envió a la OMS diciembre 2019. Estos correos alertaban sobre creciente amenaza de una “neumonía atípica”.

La Organización Mundial de la Salud negó la existencia de esta correspondencia pero se hizo pública.

La OMS desmintió el haber recibido y desatendido una alerta precoz de Taiwán. Además, negaron que fueron alertados sobre la gran base de contagios que empezaba a crecer día a día entre el personal médico en Wuhan. Es decir, alertaron de un contagio “de humano a humano”.

El gobierno de Donald Trump denunció que la OMS había sido notificada y esta ignoró la temprana advertencia.

Taiwán envió una advertencia en diciembre de 2019 un brote de “neumonía atípica” en China. El presidente de los Estados Unidos destacóla inclinación de la Organización por China.

Semanas atrás, el director general de la Organización Mundial de la Salud, Tedros Adhanom Ghebreyesus, acusó a Tsai Ing-wen, la presidenta de Taiwán, de racista y ella se defendió:“Taiwán es un país que se compromete con la libertad, la democracia, la diversidad y la tolerancia”.

Y agregó: “Durante años, hemos sido excluidos de las organizaciones internacionales y sabemos mejor que nadie lo que se siente ser discriminado y aislado».

La OMS solo toma como miembros aquellos países que participan de las Naciones Unidas. La Asamblea General de la ONU no reconoce a Taiwan; por lo tanto, el país queda excluido de los debates con el resto de los países.

El Centro de Control de Enfermedades de Taiwán reveló a través de un comunicado de prensa oficial el contenido de la carta y su fecha de envío.

“En respuesta a que la OMS se niega a admitir que fue alertado de la posibilidad de contagio humano a humano de COVID-19”, comienza el comunicado del país.

“El Centro de Control de Enfermedades de Taiwán se enteró de 7 casos de neumonía atípica en Wuhan, China”. Y explica: “En China, el término “neumonía atípica” se refiere al SARS, una enfermedad que se transmite entre humanos”.

La OMS dijo que en el correo “no se menciona una transmisión de humano a humano” y el CDC taiwanés demostró lo contrario.

El comunicado sigue y escribe: “Debido a la experiencia de la pandemia de SARS en 2003, Taiwán lleva cuenta de información del nuevo brote. El 31 de diciembre de 2019, Taiwán envió un mail a la OMS informando sobre nuestro entendimiento de la enfermedad y pidiéndole información adicional a la Organización”.

“El brote ocurrió justo antes de las vacaciones del Año Nuevo Lunar, que generalmente enormes cantidades de personas para viajan”.

El gobierno de Taiwán afirma que su alerta no fue enviado a otros países, sino que la OMS decidió ocultarlo.

“En el correo electrónico nos esforzamos por referirnos a la neumonía atípica, y notamos específicamente que los pacientes habían sido aislados para recibir tratamiento”.

Taiwán acusa a la OMS con pruebas de su imposibilidad de actuar a tiempo: según el país, fueron alertados de la transmisión de persona a persona en diciembre.

Al día de hoy, Taiwán cuenta con 393 casos confirmados de COVID-19 y con seis víctimas fatales. El país en 2003 sufrió un gran golpe con la pandemia de SARS y reaccionaron inmediatamente frente a este nuevo brote.

Fueron capaces de clasificar el 15 de junio la enfermedad como: “Neumonía especial, severa y contagiosa” antes de llamarla COVID-19.

Fuente: infotechnology.com, 14/04/20.

Antecedentes de manejos turbios en la OMS:

La OMS ocultó que sus expertos en Gripe A cobraron de Farmacéuticas

.

.

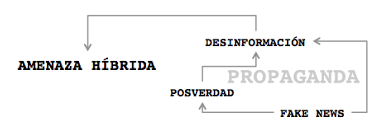

¿Cuál es el costo de las mentiras?

febrero 28, 2020

China y el sofisticado laboratorio de la mentira que impidió luchar contra el coronavirus desde el comienzo

El aparato propagandístico del Partido Comunista Chino imposibilitó que el mundo y su población supieran qué ocurría con el COVID-19, el virus que ya mató a más de 2.800 personas en todo el planeta

Por Laureano Pérez Izquierdo. Twitter: @TotiPI

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/JWFNMMDFU5FN3BUNKJIRZSI44M.jpg)

“¿Cuál es el costo de las mentiras?”. La frase, densa, es atribuida al científico ruso especializado en química inorgánica Valery Legasov. Legasov fue aquel que con valentía inusual desafió y denunció la inoperancia del aparato soviético pero sobre todo el ocultamiento sistemático que antecedió y precedió el desastre de Chernobyl. La Unión de Repúblicas Socialistas Soviéticas no podía exponerse ante el mundo como ineficiente y tras su sincero alegato ante una corte, la maquinaria del silencio intentó confinarlo al ostracismo, al desprecio y al olvido. Sin embargo, como un fantasma, su legado lo sobrevivió en forma de grabaciones que actuaron como una pesadilla para sus censores. En aquellas cintas reveló todo. Él ya estaba muerto -se suicidó dos años después del accidente nuclear- pero pudo demostrar que la verdad, finalmente, siempre predomina.

China tiene por estos días y en otra escala a su propio Legasov. Li Wenliang fue el primer médico en alertar a otros siete colegas sobre el peligro que implicaba el coronavirus cuando el mal siquiera tenía todavía un nombre asignado (COVID-19). Compartió la información luego de que siete pacientes suyos fueran diagnosticados con una enfermedad similar al SARS en Wuhan, epicentro de la creciente epidemia. Relató los síntomas que observaba y los graves peligros que implicaba el nuevo microorganismo.

Era el 30 de diciembre pasado y Wenliang sabía que lo que acababa de confiar a su círculo de médicos más cercanos podría costarle caro. Así fue. Cuatro días pasaron y fue citado a una central de policía donde lo acusaron formalmente de “perturbar el orden público” con sus comentarios… “falsos”. Lo obligaron a retractarse y a comprometerse a no volver a hablar del tema. “Entendido”, firmó al pie. El aparato de medios estatal comenzó a llamarlos como «los ocho chismosos” para denigrarlo tanto a él como a sus amigos profesionales. Una semana después, mientras atendía a una mujer con un glaucoma, se contagió el virus del que no tenía permitido hablar. El jueves 6 de febrero murió.

Cuando la historia vio la luz, millones de chinos reivindicaron la memoria de Wenliang y su trabajo en las redes sociales hipercontroladas de China. Al mismo tiempo fustigaban al régimen por las mentiras, el ocultamiento y la censura.

Xu Zhangrun, profesor universitario, desapareció. Fue luego de que publicara un ensayo en el que cuestionaba el pobre e irresponsable manejo que Beijing hizo de la crisis por el coronavirus. “La epidemia ha revelado el núcleo podrido del gobierno chino. El nivel de furia popular es volcánico y un pueblo así enfurecido puede, al final, dejar de lado su miedo (…). Independientemente de lo buenos que son para controlar Internet, no pueden mantener cerrados los 1.400 millones de bocas en China. Ahora puedo predecir con demasiada facilidad que seré sometido a nuevos castigos; de hecho, esta puede ser la última pieza que escriba«, había escrito el académico en su trabajo titulado “Alarma viral: cuando la furia supera el miedo”. Como Legasov, también valoró la verdad por sobre la mentira: “No puedo permanecer en silencio”, había dicho.

Además de desaparecer, el régimen se encargó de que Zhangrun también se esfumara del plano digital. Barrieron sus perfiles en Weibo (el Twitter chino) y en WeChat (el WhatsApp chino) y su móvil está apagado e ilocalizable.

Pero los casos de feroz silenciamiento a Wenliang y Zhangrun no fueron los únicos. Más de 3 mil sanitaristas contrajeron el COVID-19 en China mientras combatían con escasísimos recursos el coronavirus. Rogaban a diario por asistencia urgente pero las autoridades de la salud de la gran nación no hicieron nada para facilitarles el trabajo y evitar su propio contagio. Falta de mascarillas, de mamelucos quirúrgicos, de anteojos, eran recurrentes mientras Beijing insistía en que todo estaba bajo control, que los materiales no faltaban mientras dedicaba su esfuerzo en bloquear hashtags y usuarios incómodos en las redes sociales..

El aparato propagandístico del Partido Comunista Chino (PCC) y de la administración central es tan severo y brutal que entrelaza tanto la censura como la persecución policial y judicial. La información que llega a la población es controlada y sólo puede ser emitida una vez que pasa los sucesivos filtros que responden a los intereses de Beijing. Cuando nace una crisis -como la del coronavirus- esas capas aumentan. Los problemas parecerían no existir en China y el estado omnipresente y omnipotente no puede mostrarse débil ante el mundo.

Nada de eso ocurrió desde fines de diciembre. La imagen del presidente Xi Jinping quedó sensiblemente deteriorada por el pobre manejo de la creciente epidemia cuyos alcances creyó podría acallar como hace siempre sin brindarle a la población los datos precisos para defenderse de ella. La protección a la ciudadanía estuvo ausente. Una vez más. La tradicional cultura del PCC de esconder los problemas es la que el régimen pretende exportar al resto del planeta. Las consecuencias están a la vista.

“La gente en China ha vivido bajo censura por parte del gobierno desde hace muchos años, pero ahora muchas personas están cuestionando cómo la censura pudo haber retrasado acción efectiva al brote de virus y haber puesto muchas vidas en riesgo”, señaló una campaña reciente de Amnistía Internacional.

Esa fábrica de desinformación y censura funciona desde hace décadas. El régimen la aplica tanto en tierra propia como en el exterior. Esa maquinaria inmensa está compuesta por múltiples divisiones: el Departamento de Propaganda del PCC, la Oficina de Información del Consejo de Estado, agencia de noticias Xinhua, China Media Group, Cadena Global de Televisión China, Radio Internacional China, China Daily, China Watch, Global Times, China International Publishing Group, Leading Hong Kong Media, WeChat, Weibo, Baidu y los Institutos Confucio dependiente del PCC y los ministerios de Cultura y Educación y que están presente en 154 países donde se dedica a transmitir las verdades del partido, entre otras funciones.

Sus embajadores también contribuyen a esa misión clara. Tienen la orden de responder a cada periodista que intente esgrimir una crítica al partido o al gobierno. Pero también transmitir las bondades del sistema del que son beneficiarios privilegiados. En las últimas horas varias sedes diplomáticas en todo el mundo enviaron un comunicado en el cual ponderaban el manejo que Beijing hizo de la crisis.

En la carta a la que tuvo acceso Infobae, los delegados cumplen su papel de actuar como cajas de resonancias del régimen con frases grandilocuentes y pasajes de ¿ficción?. “La velocidad, el espíritu y la fuerza reflejados en los esfuerzos de China impresionaron profundamente al mundo”; “bajo la conducción del Comité Central del PCC y del presidente Xi Jinping, todo el partido, el ejército, el país y el pueblo chino de diversas etnias han logrado progresos relevantes en la prevención y control de este brote, lo cual pone de manifiesto la eficacia del sistema de gobierno chino en situaciones de crisis, el ingente poderío nacional y la valiosa fuerza cohesiva y centrípeta de la nación china, dando a conocer la imagen de un país responsable«; “China conseguirá el triunfo definitivo en esta lucha, haciendo realidad su objetivo de contribuir al crecimiento económico mundial y a la causa de la paz y el progreso de la humanidad”.

Las historias de Wenliang y Zhangrun, las experiencias vividas en los últimos dos meses en todo China como también las manifestaciones censuradas de millones de chinos no reflejan ese mismo espíritu de eficiencia descomunal que describe la nota diplomática. Por el contrario. En ellos resurge el espíritu de Legasov ante los mismos desafíos y la frase que se torna más poderosa a medida que se descubren más fraudes del régimen en la conducción de la crisis: ¿Cuál es el costo de las mentiras?

Fuente: infobae, 28/02/20.

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter

.

.

La incursión de China en África

mayo 22, 2019

El desembarco de China en África

DESCRIPCIÓN DEL MAPA

La entrada de China en África es, desde hace años, una variable fundamental en la estrategia global de Pekín y un cambio sustancial en el continente africano.

El Imperio del Medio, en su ascenso como potencia de primer nivel, necesita abastecerse de recursos estratégicos a gran escala, especialmente hidrocarburos y minerales. Con esta situación, China ha puesto la vista en África para lograr esos necesarios recursos, con el añadido de un sistema de negociación totalmente nuevo.

La lógica occidental para con África hasta ahora era una mezcla entre neocolonialismo y paternalismo. Distintas multinacionales tienen presencia en el continente extrayendo sus recursos, y desde los Estados las ayudas e inversiones a menudo se condicionan a avances en derechos humanos y democráticos, lo cual suele ser bastante incómodo para los numerosos regímenes autoritarios —y con elevados niveles de corrupción— del continente.

El giro de China reside en no plantear condiciones más allá de los negocios. Pekín hace una oferta clara y directa: poder explotar durante décadas yacimientos del recurso que les interese en el país de turno a cambio de importantes inversiones en el estado que les acoge. Para muchos países africanos, estas inversiones de China, que a menudo se cuantifican en miles de millones de dólares a través de infraestructuras, viviendas, escuelas, hospitales y distintos regalos a la élite del lugar, suponen un auténtico salto desarrollista que por sí mismos o con otros socios habrían tardado mucho más tiempo —y con más trabas— en alcanzar.

Este sistema, no obstante, tiene importantes contrapartidas. La dependencia comercial de muchos de sus socios africanos es muy alta, lo cual les genera una posición subordinada a los intereses de Pekín. Tal es así que, aun con una cara distinta, esta política de China también ha sido calificada de neocolonial.

Fuente: elordenmundial.com, 2019.

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales:

LinkedIn YouTube Facebook Twitter

______________________________________________________________________________

.

.

Avanza la nueva Revolución industrial

mayo 6, 2019

EE.UU.: se acelera la nueva revolución industrial

Por Jorge Castro. Analista internacional.

Estados Unidos encabeza la cuarta revolución industrial con un despliegue de tecnología de última generación.

La tasa de aumento de la productividad se duplicó en 2018 en EE.UU., y trepó a +2,4% anual en el 1er trimestre de 2019, tras haber permanecido estancada en un nivel de 1% por año, o menos, entre 2009 y 2016; y esto ha ocurrido cuando la desocupación cayó a 3,7% en septiembre de 2018, la menor en 50 años, y ha estado por debajo de 4% por 17 meses consecutivos, el periodo más prolongado a la tasa más baja de la historia norteamericana desde la Segunda Guerra Mundial.

Los puestos de trabajo ofrecidos al mercado superaron en más de 1 millón de unidades el total de desocupados, y la diferencia se amplía, previéndose su duplicación a fines de 2019.

Esta notable anomalía hizo que 73% de los que obtuvieron empleo en enero de este año eran previamente ajenos a la fuerza de trabajo; y muchos de ellos — quizás 15%/20% —eran ex convictos o recuperados de la drogadependencia, algo único en la historia estadounidense.

Se han creado 5.3 millones de empleos entre 2017 y 2018, y creció 5 puntos la fuerza laboral, que alcanzó a 63,2% en los últimos 3 meses, el mayor nivel en 6 años. Lo decisivo es que los salarios reales de los trabajadores han aumentado 3,2% anual, con el 10% de abajo creciendo por encima del promedio (+5% anual). Esto implica una reducción de más de 5 millones en el número de norteamericanos que recurren al subsidio del Estado para alimentarse (food stamps).

EE.UU. recibió inversiones del mundo entero por más de US$11 billones entre 2017 y 2018; y las transnacionales norteamericanas (44% del total) repatriaron US$2.4 billones en 2018 (de los US$4.2 billones que tienen en el exterior). La magnitud de este fenómeno ha modificado la direccionalidad de los capitales y del comercio internacional (UNCTAD/2018).

Por eso es que la economía estadounidense, la mayor del mundo (US$ 21.4 billones), 25% del PBI global, creció +3,5% anual en 2018, y logró un alza de +3,2% anual en el primer trimestre de 2019, más allá de todas las previsiones. EE.UU. creció 3% anual promedio, o más, por 6 trimestres consecutivos (entre el cuarto de 2017 y los primero de 2019).

La economía norteamericana se encuentra en medio de una extraordinaria revolución tecnológica e industrial. Standard & Poor´s 500 (S&P500) aumentó más de 20 puntos en los últimos 3 meses; y en forma extremadamente reveladora de la actual estructura económica, más de 90% de sus activos tienen un carácter “intangible” (patentes, marcas), con una inversión en “capital fijo” o “hundido” crecientemente irrelevante.

Una vez más, EE.UU. se adelantó al futuro, y ya está en la segunda fase de la nueva revolución industrial, centrada en el conocimiento y en el “capital humano”, no en lo “físico” o meramente tecnológico (hardware). Esto último es un valor adquirido, ampliamente disponible para todas las compañías norteamericanas.

El crecimiento anualizado de +3,2% en el primer trimestre de 2019 es la expresión acabada de la actual situación histórica-estructural estadounidense, a la cabeza de la Cuarta Revolución Industrial, al igual que ha sucedido con la segunda y la tercera.

De ahí que el dólar estadounidense haya alcanzado hace 10 días el mayor nivel de los últimos 2 años, a contar de mayo de 2017, 7 puntos por encima de las monedas de sus 7 principales competidores en la economía mundial. Sólo en un día de la semana pasada, el dólar se apreció +0,5%, lo que implica un alza de 5 puntos en una semana.

De ahí que la tasa de rendimiento de los títulos del Tesoro a 10 años cayera 3.6 puntos básicos (p.b.) y llegara a 2,498% anual, la menor en 4 meses. Como contrapartida, tanto S&P500 como NASDAQ alcanzaron el 24 de abril los mayores niveles de su historia (+2.933,7 y +8.120,8, respectivamente). S&P500 aumentó 17% en el 1er trimestre del año y 22% el NASDAQ, con el sector high tech de punta liderando ambos segmentos (+27%).

Esto coincidió con un auge de +6,4% anual en China, cuyo producto asciende a US$14.6 billones (valores constantes), con un alza del consumo en relación al PBI de 76,4%; y un sector servicios que supera en más de 10 puntos a la manufactura (56,4% vs. 44,6%).

El dato estratégico central de la República Popular es que la economía digital abarca 38% del PBI, que sería 40% en 2020, y representa un valor de US$ 6.9 billones. A través de su sistema digitalizado, transcurre en China la nueva revolución industrial, que es un inmenso ejercicio de “destrucción creadora”.

La expansión de las dos superpotencias hace que la economía mundial crezca 3,7% en 2019, igual nivel que en los últimos 3 años. Es un crecimiento coordinado y orgánico, de raíz interna, expresión de la nueva revolución industrial.

El nivel de expansión de la economía mundial es 5% anual, si se lo mide en capacidad de compra doméstica (PPP), lo que es razonable si se tiene en cuenta que más de 80% del crecimiento es por los países emergentes.

Estas son las condiciones globales en 2019, con epicentro en EE.UU., el país-frontera , cuando se acelera la Cuarta Revolución Industrial liderada por las 2 superpotencias.

Fuente: Clarín, 05/05/19.

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

______________________________________________________________________________

.

.

Estados Unidos, China y el mercado energético global

marzo 10, 2019

EE.UU. y China comparten la matriz gasífera mundial

Xi jinping y Donald Trump en una de las múltiples reuniones que tuvieron. Juntos reformularon el orden económico mundial.

Por Jorge Castro.

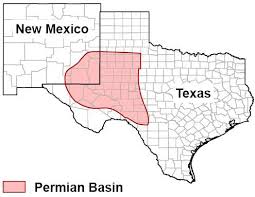

Exxon y Chevron prevén triplicar su producción de shale (petróleo y gas) en la Cuenca de Permian, el corazón de la industria del shale norteamericano que se extiende en el oeste de Texas y en el estado de Nuevo México; y estiman hacerlo en los próximos 3/5 años.

Cuenca de Permian

Exxon señaló que aumentará su producción de shale en la región permiana de los actuales 600.000 barriles por día a más de 1 millón en 2024, en tanto que Chevron la elevará de 650.000 barriles por día en 2019 a 900.000 barriles día (b.d.) en 2023.

Ambas compañías advirtieron que aspiran a recuperar más de 90% del shale de sus yacimientos de Texas y Nuevo México, lo que “…ocurrirá por primera vez en la historia de la industria petrolera”.

Hasta ahora, el nivel de recuperación tanto en Texas como en el resto de EE.UU. era 20%/40% del yacimiento original; y en la etapa inicial de la explosión del shale (2006/2015) alcanzaba a 30%/60% del total. El nivel de incremento de la productividad que prevén alcanzar es de más de 50% en los próximos 3/5 años.

Dos de las 5 grandes compañías petroleras del mundo – que son Exxon y Chevron – utilizarán para este esfuerzo extraordinario de productividad dispositivos de Inteligencia artificial (AI) y de Internet de las Cosas (IoT); y esto implica que se perforarán los nuevos pozos con una precisión milimétrica, al lado incluso – con una diferencia de 5/10 metros – de las viejas y declinantes perforaciones.

La tasa de retorno de las nuevas inversiones sería 30% por pozo perforado, una estimación que se realiza sobre la premisa del mantenimiento de los actuales precios del petróleo (U$S 58 / U$S 60 / barril).

Las nuevas tecnologías desatarían un alza de la productividad de 30%/40% por unidad de producción; y esto significa que las inversiones en shale de EE.UU. son rentables aún si el precio del petróleo cae a U$S 35 el barril.

La Agencia de Información Energética (EIA) de EE.UU estima que la producción petrolera norteamericana alcanzó a 12 millones de barriles diarios (b.d.) en enero de 2019; y treparía a fin de año a 12.4 millones b.d., para luego llegar a 13.2 millones b.d. en 2020.

Agrega que más de 60% del auge de la producción provendrá de la Cuenca Permiana. EE.UU. sería el mayor productor mundial de energía en 2020, por encima de Arabia Saudita y Rusia.

Correlativamente, las importaciones netas de crudo cayeron de 3.8 millones de b.d. en 2017 a 2.4 millones en 2018; y disminuirían 0.9 millones de b.d. anuales en los próximos 3 años. Al mismo tiempo, EE.UU. se tornaría un exportador neto de petróleo y gas por 1.1 millones de b.d. a partir del cuarto trimestre de 2020.

El shale ha vuelto a colocar a EE.UU. a la cabeza de la producción petrolera mundial; y es un fenómeno típicamente norteamericano de innovación absoluta, que hace 10 años prácticamente no existía.