Aborto: El Genocidio silencioso

diciembre 30, 2024

«El genocidio silencioso»: un documental imprescindible para la causa provida

Hazte Oír y Terra Ignota se han unido para explicar a través de testimonios de madres, doctores y voluntarios la tarea de los refugios provida frente a los abortorios

El documental «El genocidio silencioso», producido por Terra Ignota y Hazte Oír, llega como un grito de esperanza y reflexión en medio de una sociedad cada vez más anestesiada frente a la tragedia del aborto. A través de impactantes testimonios de madres, doctores y voluntarios, esta producción defiende con valentía la vida frente a la cultura de la muerte. Es, sin duda, un documental que no deja indiferente y que merece ser visto y difundido.

Historias que tocan el corazón

El relato de Karla es el primero que nos sumerge en esta realidad. En 2023, se encontraba en una situación económica precaria y había decidido abortar. Sin embargo, un encuentro fortuito con el Refugio Provida cambió su destino: «Algo en mi interior me hizo acercarme a pedir información«. Gracias al apoyo recibido, Karla decidió continuar con su embarazo y hoy celebra la vida de su hija.

Por otro lado, el testimonio de Julia, quien se sometió a un aborto en 2024, refleja el lado más oscuro de esta práctica: «Va a ser rápido, eficaz y ni te vas a acordar«, le dijeron en la clínica abortiva. Hoy, Julia lanza un mensaje de reflexión: «Que lo piensen bien. Una semana, tres días, lo que sea«.

Estas historias, junto a otras igualmente conmovedoras, construyen la narrativa del documental, que califica al aborto como «el mayor genocidio de la historia».

Impactantes cifras y la lucha de los profesionales objetores

El documental también expone cifras alarmantes. Solo en España, en 2023 se registraron 103.097 abortos, mientras que a nivel mundial la cifra alcanzó los 73 millones en 2021. Estas frías estadísticas adquieren una dimensión humana gracias a los testimonios de profesionales como la ginecóloga Sonsoles Alonso y la psicóloga Pilar Gutiérrez.

Sonsoles, con más de 20 años de experiencia, denuncia cómo el aborto se ha convertido en un «nuevo método anticonceptivo», mientras que Pilar, especialista en el tratamiento del síndrome postaborto, lanza un mensaje contundente: «Tras un aborto el niño se ha ido, pero la muerte se queda». Ambas critican la creación de listas negras de objetores de conciencia promovidas por la ministra de Sanidad, Mónica García, como un ataque directo a su libertad profesional y personal.

Frente a esta realidad, queda claro que la sociedad necesita un cambio de paradigma, uno que priorice la vida y el apoyo a las madres.

El papel del Refugio Provida

El Refugio Provida, liderado por Ana Ruiz, representa una luz en la oscuridad. Esta red de asociaciones, fundaciones y voluntarios ofrece información y acompañamiento a mujeres en situaciones difíciles, proporcionando alternativas al aborto que muchas veces no se consideran en los centros especializados.

Los voluntarios del Refugio ayudan a las madres a tomar decisiones informadas, mostrando ecografías y permitiendo que escuchen el latido del corazón de sus hijos antes de tomar una decisión definitiva. Este acto simple pero poderoso ha salvado innumerables vidas.

Un documental que todos debemos ver

Hazte Oír y Terra Ignota han logrado crear una obra que no solo informa, sino que también conmueve y moviliza. «El genocidio silencioso» es mucho más que un documental; es un llamado a la acción, una invitación a reflexionar y a tomar partido por la vida.

No basta con verlo; también debemos compartirlo y promoverlo para que su mensaje llegue lo más lejos posible. Porque cada vida cuenta, y porque este genocidio silencioso debe terminar.

Fuente: https://adelanteespana.com, 30/12/24

Más información:

NSSM 200/74: El informe Kissinger

25 de marzo – Día del Niño por nacer

La ONU, el Aborto y la Ideología de Género

¿Quién impulsa el Aborto?

¿Qué propone George Soros?

Reflexiones sobre el Aborto

El Aborto: Un crimen políticamente correcto

Planned Parenthood: Tráfico de Fetos humanos abortados

.

.

La persecución religiosa en España 1936-1939

julio 5, 2024

La persecución religiosa: 18 de julio 1936 – 1 de abril 1939

Por P. Gabriel Calvo Zarraute.

En el día de hoy, 18 de julio, queremos traerte un artículo que el P. Calvo Zarraute escribió en su día en Adelante España.

Como dijimos entonces, muchas son las semejanzas de los actores y de los objetivos de los partidos de la izquierda que formaron parte del Frente Popular y que trajeron represión, persecución y crímenes en 1936 y que hoy trata de repetir el dictador Sánchez y sus socios del gobierno comunistas, separatistas, proetarras, etc.

La Segunda República o el paraíso que no fue

La persecución religiosa: 18 de julio 1936 – 1 de abril 1939

Con el inicio de la guerra, en la zona bajo el dominio del Frente Popular se inició una persecución religiosa cuya máxima letalidad abarca desde julio hasta diciembre de 1936. Una matanza de católicos que carece de precedentes en los veinte siglos de la historia de la Iglesia[1]. Basten como botón de muestra las cifras de la diócesis de Toledo, primada de España, aunque hubo otras tantas igual o mucho más castigadas que ella. Proporcionalmente a su número de habitantes, la diócesis de Barbastro fue la que más sufrió la represión de la izquierda. En tierras toledanas serán sacrificados 286 sacerdotes, casi el 50% del clero diocesano[2], sin contar los cientos de templos asaltados y destruidos.

Lo que se disputó en la guerra de 1936-1939 era mucho más que una forma política (monarquía, república o democracia) o un programa de partido (comunismo o fascismo); fue todo un concepto de España y de la civilización occidental. Los españoles que permanecieron neutrales, la llamada recientemente «tercera España», podrían contarse con los dedos, eran, por lo general, intelectuales de tradición liberal, selectos y extremadamente minoritarios. Al estallar la contienda prefirieron exiliarse, pero, dicho exilio se produjo desde el territorio republicano, porque temían por su vida, pero no desde territorio del bando nacional. Verdad ésta cuidadosamente silenciada por los historiadores a sueldo del PSOE, los comunistas y separatistas: Paul Preston, Santos Juliá, Ángel Viñas, Julián Casanova, Enrique Moradiellos, etc. El resto de la nación participó de una forma que puede llamarse activa. Cada grupo social, ideológico o político se encuadró en uno de los dos bandos. Lo cual les confirió una gran fuerza, pero también una enorme heterogeneidad.

Prácticamente de modo telegráfico, pasamos ahora a trazar un breve bosquejo cronológico de los hechos señeros acaecidos durante la persecución contra la Iglesia llevada a cabo por el «bando rojo», asimismo autodenominado de esta guisa. Conviene que el lector retenga los datos principales a fin de lograr una visión panorámica del periodo

El 3 de agosto la aviación frentepopulista atacaba la Basílica del Pilar en Zaragoza, un monumento paradigmático del catolicismo español y de un gran valor artístico, sin embargo, de forma inexplicablemente humana, no estallaron las bombas. El 7 de agosto se produce el fusilamiento definitivo y posterior voladura del monumento al Sagrado Corazón de Jesús en el Cerro de los Ángeles realizado por mineros socialistas de la UGT asturiana. Al igual que la Basílica del Pilar no se trataba de objetivos militares sino ideológicos.

El 27 de agosto El Frente Popular se incauta de los edificios religiosos. Previamente, el 13 del mismo mes ya habían sido cerrados todos los establecimientos religiosos, incluidos los centros de beneficencia, por orden gubernamental. El culto público y privado u otra cualquiera otra actividad de la Iglesia, quedaban prohibidos en la zona roja bajo pena de muerte. El 29 de agosto se produce la incautación de los archivos parroquiales, muchos de los cuales serán destruidos, perdiéndose así irremediablemente, siglos de historia e información minuciosamente recogida, archivada y conservada. El 14 de septiembre, Pio XI recibe en una audiencia en Castelgandolfo a 500 prófugos españoles bendiciendo: «a cuantos se habían propuesto la difícil tarea de defender y restaurar los derechos de Dios y de la Religión»[3].

El 4 de noviembre de 1936, el encargado de negocios de la Santa Sede regresaba a Roma ante la certeza de un inminente asalto del edificio de la nunciatura por las fuerzas revolucionarias. En su mensaje navideño, el Papa se refiere particularmente a la persecución religiosa de la España republicana.

El 7 de enero de 1937 Manuel Irujo, perteneciente al PNV, católico y ministro sin cartera presenta un memorándum al Gobierno sobre la persecución religiosa y éste rechaza sus propuestas para acabar con la persecución. El 19 de marzo, Pio XI publica la encíclica Divini Redemptoris contra el comunismo ateo, dedicando una especial atención a España debido a la persecución religiosa del marxismo en sus tres variantes: socialismo, comunismo y anarquismo. El 1 de julio el cardenal Isidro Gomá junto con la práctica totalidad de los obispos que no habían sido asesinados por entonces, publica la Carta Colectiva del Episcopado Español destinada a explicar los sucesos de España al resto del episcopado universal, y que desgranaremos con detalle en próximas entregas a causa de su decisiva importancia.

El 21 de septiembre Monseñor Hildebrando Antoniutti es recibido por el Gobierno nacional del Generalísimo Franco como encargado de negocios de la Santa Sede. El 10 de noviembre Gomá preside la Conferencia de los obispos Metropolitanos en el Monasterio Cisterciense de Venta de Baños, en Palencia. El 16 de mayo de 1938, Mons. Cayetano Cicognani es nombrado nuncio apostólico ante el Gobierno nacional. El 26 de junio el ministro de Defensa Nacional proporciona facilidades a los soldados republicanos que soliciten auxilios religiosos.

Ambos bandos, y en definitiva el país pobre que siempre había sido España, estaban agotados. No obstante, la zona del Frente Popular, desastrosamente gobernada y todavía peor administrada, llevándose la peor parte en las operaciones militares, había sufrido mucho más que la zona nacional. A pesar de la abundante ayuda soviética, pagada con los cientos de toneladas de oro pertenecientes a las reservas del Banco de España, además de la apabullante superioridad económica y militar, reconocida por el ministro socialista Prieto[4]. La población que la integraba era presa de un hambre acuciante. El régimen que continuaba designándose como Segunda República, ya no tenía nada que ver con el proclamado el 14 de abril de 1931, debido al monopolio en el control del Gobierno por los grupos más fanáticos de la izquierda[5]. Así, tras un período de recuperación, el 23 de diciembre de 1938, los nacionales lanzaron la última y definitiva de sus grandes ofensivas militares cuyo objetivo era Cataluña.

El 26 de enero de 1939 las tropas nacionales al mando del general Juan Yagüe entran pacíficamente en Barcelona, restableciéndose así el culto católico, suprimido por completo desde julio de 1936. El 7 de febrero, a menos de dos meses de que finalice la contienda, fray Anselmo Polanco OSA, obispo de Teruel y su vicario general Felipe Ripoll, son asesinados en Gerona mientras las tropas izquierdistas cruzan la frontera. Desde la caída de Teruel en febrero de 1938 había sido tomado como rehén y torturado.

El 8 de febrero fue tomada Figueras, última sede del Gobierno de una República en territorio español. Un gobierno fantasma, supuestamente republicano, en quien nadie creía desde hacía años, pues su entrega a Moscú desde el inicio de la guerra con el envío de las reservas de oro del Banco de España cerraba un pacto de sumisión voluntaria a los dictados de Stalin. En el Gobierno discutían los partidarios de seguir la lucha, en espera de la inminente guerra mundial, que podría cambiar las tornas. Aunque no sabemos muy bien de qué manera, pues el pacto nazi-soviético era inminente (23-8-1939) y ambas naciones se encaminaban hacia unas relaciones diplomáticas de colaboración, como pudo comprobarse durante la invasión de Francia por Alemania durante el mes de mayo de 1940. Los tanques germanos funcionaban entonces con el combustible vendido al III Reich por los pozos petrolíferos de la Unión Soviética y Stalin felicitó a Hitler por su conquista[6].

A excepción de los comunistas en bloque y de la mayor parte de los socialistas que los apoyaban, aunque no todos, como Besteiro, había miembros del Gobierno que estimaban imperioso entablar negociaciones con los nacionales de cara a la firma de una rendición condicional. El coronel republicano Segismundo Casado se rebeló de esta forma contra los comunistas, iniciándose la segunda guerra intestina entre las izquierdas durante la contienda civil en marzo de 1939, como ya sucediera en Barcelona en mayo de 1937[7]. Uno de los factores de la derrota del bando rojo fue su profunda desunión, que terminó por producir en su propio seno este golpe de Estado del coronel Casado.

Madrid, Valencia y Cartagena fueron las últimas ciudades en rendirse al ejército nacional que entró en la capital de España, al igual que ya había sucedido en Barcelona, sin disparar un solo tiro. El 10 de febrero muere Pio XI y el 27 Manuel Azaña se exilia a Francia dimitiendo como presidente de una República que se había caídos a pedazos, dinamitada por las propias izquierdas desde su inicio debido a la continua violación del Estado de Derecho.

El 2 de marzo Eugenio Pacelli es elegido Papa con el nombre de Pio XII. El 1 de abril es proclamado por el Generalísimo Franco el final de la guerra y de la persecución religiosa[8]. El 16 del mismo mes, Pio XII dirige un mensaje de felicitación a España, donde ensalza el heroísmo de los mártires de la persecución religiosa y de los soldados del pueblo que: «se alzó decidido en defensa de los ideales de fe y civilización cristianas»[9].

Haciendo un balance final de la guerra el historiador Comellas afirma que: «Puso de manifiesto, como nunca, las virtudes, el coraje y el valor humano de una raza. Presenció actos sublimes de heroísmo, de abnegación y generosidad hasta el límite. Hizo ver que los errores históricos se pagan muy caros, y en este sentido constituye una formidable lección, que las nuevas generaciones están gravemente obligadas a aprender»[10].

P. Gabriel Calvo | Sacerdote e Historiador

————————————————————————————————————————

Notas:

[1] Pio Moa, Los mitos de la Guerra Civil, La esfera de los libros, Madrid 2003, 223 y ss.

[2] Juan Francisco Rivera, La persecución religiosa en la diócesis de Toledo (1936-1939), Toledo 1995, 41. Las múltiples cuidadas y obras de Jorge López Teulón dedicadas a la persecución religiosa conforman un monumental archivo de documentación. Basten la mención de algunas como botón de muestra: Mártires de Toledo, Edibesa, Madrid 2007; Toledo 1936. Ciudad mártir. Persecución y martirio, Edibesa, Madrid 2008; El mártir de cada día, Edibesa, Madrid 2013, 2 vols.; Profanación de la clausura femenina, San Román, Madrid 2021.

[3] AAS 28, 1936, 380.

[4] Cf. Francisco Gijón, La Segunda República y la Guerra Civil, Ediciones RG, Las Vegas 2021, 207.

[5] Cf. Alfonso Bullón de Mendoza-Luis Togores (Coord.), La República y la Guerra Civil setenta años después, Actas, Madrid 2008, 62

[6] Cf. Antony Beevor, La Segunda Guerra Mundial, Pasado y presente, Barcelona 2012, 172.

[7] Cf. Ángel Bahamonde, Madrid 1939. La Conjura del coronel Casado, Cátedra, Madrid 2015, 156,

[8] Cf. César Vidal, La guerra que ganó Franco, Planeta, Barcelona 2006, 410

[9] Antonio Montero Moreno, Historia de la persecución religiosa en España 1936-1939, BAC, Madrid 1961, 744.

[10] José Luis Comellas, Historia de España moderna y contemporánea, Rialp, Madrid 2003, 342.

*****************

Fuente: https://adelanteespana.com, 2024

.

.

Invertir en inmuebles tiene sus riesgos

mayo 4, 2023

Los okupas que no pahgan el alquiler y se niegan a devolver la propiedad a su legítimo dueño son un grave problema y más aún en países con legislaciones permisivas como España o Argentina.

Como muestra baste este insólito caso que ocurre en Madrid:

El inquiokupa proxeneta: okupa un edificio y lo convierte en prostíbulo

El inquilino debe 100.000 euros al propietario, que harto de la situación ha contratado a Desokupa, empresa que ha establecido un control en la puerta del edificio para evitar que entren los clientes.

Desokupa decidió poner a un grupo de sus trabajadores en la puerta del bloque para impedir el acceso de clientes al mismo

El inmueble es conocido como la Babilonia del sexo, está dedicado en su totalidad a la prostitución. Se trata de un bloque de siete viviendas situado en la calle de Delicias 133, en el madrileño barrio de Legazpi. Su legítimo dueño alquiló la totalidad del edificio a un hombre que le prometió que dedicaría las viviendas para ponerlas en alquiler turístico, sin embargo se las alquila a prostitutas que viven y ejercen su profesión allí mismo.

Además, el inquilino se convirtió en okupa, es decir, en inquiokupa, ya que lleva ocho meses sin pagar, acumulando una deuda mensual de 14.000 euros, por lo que le debe al propietario un total de 100.000 euros.

Durante el estado de alarma el edificio ya suscitó polémica puesto que la Policía Nacional tuvo que acudir porque el ir y venir de clientes no cesó pese al confinamiento estricto que existía en ese momento. Los agentes consiguieron frenar la actividad del macroburdel, pero no desalojar a las prostitutas.

Algunas meretrices han pagado entre 4.000 y 6.000 euros de fianza y 2.000 euros al mes, según informó ayer Daniel Esteve, dueño de la empresa Desokupa, que ha sido contratada por el propietario para desalojar el edificio. Esteve decidió poner a un grupo de sus trabajadores en la puerta del bloque para impedir el acceso de clientes al mismo y han reconocido que en apenas una hora acudieron unos 30.

Las prostitutas se consideran víctimas de la situación, alegan que están siendo sometidas a coacciones por parte de los trabajadores de Esteve. Sin embargo la policía acudió al inmueble y, tras comprobar que la empresa no estaba comentiendo ninguna ilegalidad, abandonó el inmueble.

Los vecinos se alegran de la presencia de los miembros de desokupa puesto que aseguran que vivien un infierno: «Se oye y se ve todo desde la ventana. Tenemos niños pequeños, somos gente normal y lo único que pretendemos es vivir tranquilos».

Fuente: www.hispanidad.com, 04/05/23

Más información:

Inversiones Inmobiliarias

¿Cuánto vale una casa en Mosul?

Cuando una casa en el Caribe se convierte en una pesadilla

.

.

España: Servicios bancarios y adultos mayores

enero 24, 2023

Por Manuel A. Bautista-González.

Hace un año, un jubilado español mostró cómo la digitalización de la banca (acelerada por la pandemia del Covid-19) ha aumentado la exclusión financiera de los adultos mayores.

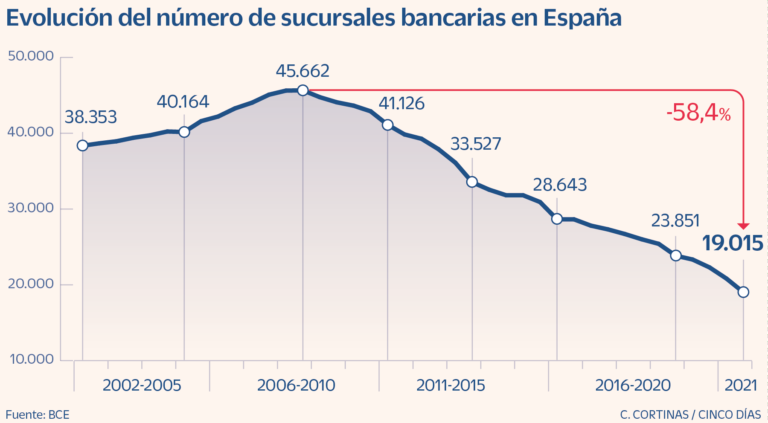

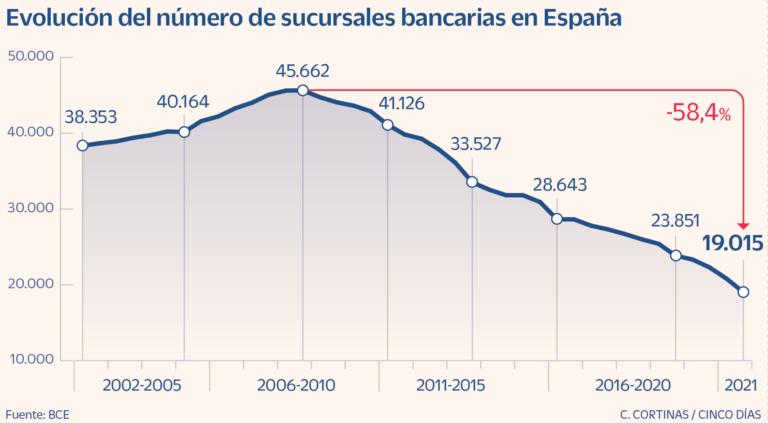

El sector bancario español ha perdido el 58.3% de sus sucursales y cerca de 100,000 empleados desde la crisis financiera mundial de 2008. En 2008, España contaba con 45,662 sucursales bancarias; ahora tiene 19,015, lo que la convierte en el segundo país europeo con más oficinas per cápita después de Francia (ver Gráfico 1).

Mientras que las sucursales se han desplomado, los cajeros automáticos han disminuido un 20%. España es el segundo país de la Eurozona en cuanto a cajeros por habitante después de Austria, con 115 puntos de acceso al efectivo por cada 100,000 personas. Los bancos españoles han respondido a la pérdida de infraestructura física y capital humano adoptando la digitalización, promoviendo los canales de banca electrónica y online, y los cajeros automáticos con estándares biométricos.

Gráfico 1. España: Oficinas bancarias, 2002-2021

Fuente: Cinco Días (2022).

LA DIGITALIZACIÓN DE LOS BANCOS EXCLUYE A CLIENTES VULNERABLES

“El coronavirus ha ofrecido la excusa perfecta para que los bancos y otras instituciones obliguen a la gente a mantenerse lejos, actuar como robots, y al mismo tiempo han obligado a los clientes a hacer el trabajo que antes hacían los empleados de la banca”

Como médico de 78 años en Valencia, España, Carlos San Juan de la Orden está acostumbrado “a ver dolor y sufrimiento”. La pandemia de Covid-19 redujo su acceso a las sucursales del BBVA y La Caixa (su banco desde 1969). San Juan sólo podía obtener ayuda por teléfono, y sólo podía reunirse con empleados para asuntos urgentes. Muchas sucursales mantuvieron su horario mucho después de que terminaran los confinamientos estrictos. Los bancos sólo recibían clientes hasta las 11 de la mañana, e incluso entonces, sólo con cita previa.

Muchos barrios carecen de sucursales bancarias, lo que obliga a las personas mayores, los discapacitados y la población rural (el 17% de los habitantes del país) a recorrer largas distancias hasta las oficinas más cercanas.

A finales de 2020, casi 1.2 millones de españoles vivían en municipios sin puntos de acceso al efectivo (Posada Restrepo 2021: 7-8). En julio de 2022, 657,577 personas no tenían puntos de acceso al efectivo en un radio de 5 km, según la Asociación Española de Banca (AEB), la Unión Nacional de Cooperativas de Crédito (Unacc) y la Confederación Española de Cajas de Ahorros (CECA).

POR UNA BANCA HUMANA

“Los bancos necesitan el dinero de los pensionistas, pero eso tendría que significar que tienen que actuar como un servicio público. Si no, el gobierno tendría que proporcionarnos otra manera de recibir este dinero que es nuestro”, dijo. “No se puede pedir a gente mayor hacer cola durante horas bajo el sol ardiente o la lluvia para sacar sus ahorros.”

Según el Instituto Nacional de Estadística (INE), España contaba en 2021 con 9.31 millones de personas mayores de 65 años, casi el 20% de la población (47.4 millones de españoles). Los adultos mayores son los que más sufren la brecha digital y la digitalización de los servicios bancarios.

- Una encuesta de junio de 2021 de la Unión Democrática de Pensionistas y Jubilados de España (UDP) reveló que el 40.5% de los adultos mayores de 65 años no había utilizado nunca Internet.

- Hay menos de dos sucursales por cada 1,000 adultos mayores españoles.

- La mayoría de los adultos de 64 años o más (58.3%) prefiere utilizar efectivo en los pagos, y el 41.7% de las personas de este grupo de edad obtiene dinero en las ventanillas de los bancos en lugar de hacerlo en los cajeros automáticos.

San Juan se adaptó como pudo, ya que tenía experiencia con la informática, Whatsapp, y Skype. Sin embargo, cada vez se sentía más alienado y harto. “Mi cabeza está bien. No soy idiota, pero tengo Parkinson y a veces pulso el botón equivocado”, dice San Juan.

YA ES SUFICIENTE

En diciembre de 2021, San Juan se sintió agraviado. “Con cortesía, [los empleados de La Caixa] me informaron que podía cambiar de banco si no estaba contento. Tengo mi dinero en el mismo banco desde hace 51 años, desde que me pagaron mi primer sueldo, y molesta darse cuenta que el mundo digital nos ha deshumanizado hasta tal punto que la lealtad ya no vale para nada”, explica San Juan.

El jubilado empezó a recoger firmas entre sus amigos, solicitando a los bancos que mantuvieran sus oficinas abiertas durante todo el día sin cita previa para que los clientes pudieran obtener efectivo y pagar sus facturas. Tras conseguir 100 firmas, San Juan inició una campaña en Change.org llamada “SoyMayorNOIdiota”. Allí escribió:

Tengo casi 80 años y me entristece mucho ver que los bancos se han olvidado de las personas mayores como yo. Ahora casi todo es por Internet… y no todos nos entendemos con las máquinas. No nos merecemos esta exclusión. […] Esto no es ni justo ni humano. […] Muchas personas mayores están solas y no tienen nadie que les ayude, y otras muchas, como yo, queremos poder seguir siendo lo más independientes posibles también a nuestra edad. […] Yo he llegado a sentirme humillado al pedir ayuda en un banco y que me hablaran como si fuera idiota por no saber completar una operación. Y he visto ese mal trato dirigido a otras personas. Duele mucho sentirse así. Las personas mayores existimos, somos muchas y queremos que nos traten con dignidad. Solo estamos pidiendo que se habiliten secciones en las sucursales en las que dejen de excluirnos.

La petición de San Juan se hizo viral y 647,841 personas la firmaron. Muchos adolescentes y adultos jóvenes encontraron inspiradora la campaña de San Juan. “Generamos simpatía en mucha gente joven, empezando con mis propias nietas que ven con gran preocupación mi estado de salud, y muchos otros jóvenes que tienen algún pariente que no sabe utilizar las apps, y en algunos casos ni se puede permitir comprar un smartphone“, dijo San Juan.

EL IMPACTO DE UN JUBILADO

“Nos hemos dado cuenta de que las personas mayores, incluso en el ámbito urbano, no están teniendo el servicio que merecen […] Es una prioridad para nosotros acompañar, apoyar a las personas más vulnerables y, especialmente, a los más mayores. [Los bancos deben] garantizar un trato personalizado: que ustedes se sientan bien tratados, queridos, respetados. […]. La digitalización tiene que ser un proceso humanista que ponga a las personas en el centro y no puede dejar fuera a una parte de la sociedad. […] No seríamos una sociedad fuerte y en la que merezca la pena vivir si no acompañamos y queremos a nuestros mayores.”

Nadia Calviño, ministra española de Economía y Transformación Digital

Muchos funcionarios y banqueros acogieron con satisfacción la petición de San Juan. Pablo Hernández de Cos, director del Banco de España, llamó por teléfono a San Juan. También se reunió con María Jesús Montero, ministra española de Hacienda. El secretario general del Tesoro, Carlos Cuerpo, prometió a San Juan que promovería la “inclusión bancaria” de los adultos mayores.

En febrero de 2020, San Juan asistió a un acto en el que los bancos españoles firmaron un pacto para ofrecer mejores servicios a los clientes mayores. Las medidas incluían ofrecer un horario más amplio, trato preferente en sucursales y líneas telefónicas, formación del personal, páginas web y aplicaciones móviles fáciles de usar, reparaciones rápidas de los cajeros automáticos y programas de educación financiera.

José María Roldán, presidente de la Asociación Española de Banca (AEB), dio las gracias a San Juan durante el acto. “Hemos visto que hacían falta nuevas medidas para no dejar atrás a estos colectivos vulnerables”, dijo Roldán.

Fuente: cashessentials.org, 21/01/23

Más información:

El Dinero en Efectivo es genial

Los robots y el dinero en efectivo

En defensa del dinero en efectivo

El uso de Efectivo durante el Ciclón bomba

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos.

El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

.

.

El auge de Madrid y el declive de Cataluña

noviembre 10, 2021

El demoledor informe de la London School of Economics sobre el auge madrileño y el declive catalán

El demoledor informe pone el dedo en la llaga y confirma por qué Madrid avanza y Cataluña retrocede.

El contraste entre Madrid y Cataluña está a la orden del día. Desde que la región gobernada por Isabel Díaz Ayuso logró el «sorpasso» y superó los niveles de producción observados en la autonomía gestionada por Pere Aragonés, cada vez se habla más del auge madrileño y del declive catalán.

La pasada semana, sin ir más lejos, el empresario y futbolista del FC Barcelona, Gerard Piqué, reconoció «sentir envidia sana de Madrid, de todo lo que está haciendo, puesto que es un ejemplo para Europa y todo el mundo». Piqué fue más allá y declaró que le gustaría «que Barcelona estuviese a ese nivel». La alcaldesa de la Ciudad Condal, Ada Colau, se dio por aludida pero negó la mayor.

Los indicadores son claros. Madrid capta cada vez más empresas y personas, lidera también en los indicadores de crecimiento, empleo e inversión, ofrece mejores servicios sanitarios y educativos, y todo ello con muchos menos impuestos. Pero, además de las acertadas políticas económicas de corte liberal que han hecho posible ese desarrollo, ya se puede hablar también de una serie de factores socio-culturales que están influyendo favorablemente en todo este proceso.

En este sentido, un artículo académico publicado por Andrés Rodríguez-Pose y Daniel Hardy explora los niveles de confianza interpersonal y colectiva existentes en ambos territorios. Tomando ese criterio como referencia, estos dos profesores de la London School of Economics plantean que el auge de Madrid y el declive de Cataluña tiene mucho que ver con la fractura social y la desconfianza que experimenta el segundo territorio, en marcado contraste con el satisfactorio modelo de cohesión que ha propiciado el sistema abierto y plural de la primera autonomía.

La confianza, factor clave

El estudio de ambos autores «analiza las trayectorias económicas divergentes de Barcelona y Madrid desde la transición de España a la democracia». Su propósito es estudiar «cómo es posible que Barcelona, la ciudad que hace cuatro décadas estaba mejor posicionada para emerger como el principal centro económico del país, haya perdido frente a Madrid».

De acuerdo con ambos autores, «las trayectorias divergentes de las dos capitales tienen menos que ver con el tirón de Madrid como capital de España, con el desarrollo de nuevas infraestructuras en una u otra región o con economías de aglomeración, y se explican más bien a partir de factores institucionales«. Así, Andrés Rodríguez-Pose y Daniel Hardy detectan «una creciente fractura social en Cataluña, a lo largo de líneas económicas, sociales y de identidad, lo que ha llevado a una mayor ruptura de la confianza y al desarrollo de grupos fuertes que tienen una capacidad limitada para tender puentes entre sí».

Dicho de otro modo, la politización asociada al proceso independentista estaría contribuyendo a debilitar los niveles de confianza interpersonal y supone «la aparición de externalidades negativas que han limitado el potencial económico de crecimiento de Barcelona». En cambio, Madrid se ha erigido en la locomotora de la producción nacional precisamente porque presenta las condiciones opuestas y su sistema social se ve influenciado de forma mucho menos intensa y divisiva por parte de la política, que además está ajena a las diferencias de corte separatista o al discurso identitario propio del nacionalismo.

Los dos autores subrayan las diferencias entre las sociedades madrileña y catalana del siguiente modo:

– Madrid presenta niveles más altos de participación comunitaria en asociaciones, proyectos cívicos, etc. La identidad madrileña se ha revalorizado y demuestra que, en su esencia, es abierta y pluralista. Además, el foco político está claramente en la consolidación de un modelo liberal, volcado en el desarrollo, en la integración con Europa y la consolidación de Madrid como una gran capital global.

– Cataluña presenta una comunidad fragmentada. Sus grupos presentan costes de entrada/asimilación más altos. El modelo socioeconómico está marcado por la «captura de rentas» y la distribución sectaria de los bienes públicos. Las instituciones están capturadas por las élites políticas regionales y los lazos sociales se empiezan a desarrollar entre grupos cada vez más separados entre sí. Hay cada vez menos participación en asociaciones, proyectos cívicos, etc.

Resulta especialmente interesante comprobar los niveles divergentes de confianza interpersonal existentes en Madrid y Cataluña. Por ejemplo, el 31,5% de los madrileños cree que se puede confiar en la mayoría de las personas, frente al 13,8% que tiene esta opinión en Cataluña. De igual modo, la confianza de los madrileños en personas de otra nacionalidad es cuatro veces mayor que la de los catalanes.

Andrés Rodríguez-Pose y Daniel Hardy citan la opinión de un directivo empresarial para resumir la situación actual: «a la hora de decidir dónde invertir en España, Barcelona ha sido tradicionalmente el punto de entrada natural, por su imagen como ciudad luminosa, abierta y llena de talento. Sin embargo, cada vez es más evidente que las cosas allí no son tan fáciles como habíamos imaginado». En cambio, ese mismo directivo recalca que «Madrid es hoy mucho más abierta, aquí nos dejan en paz y no interfieren en nuestra actividad».

Las conclusiones de los autores

Las conclusiones a las que llegan ambos autores son esclarecedoras y merecen ser leídas al completo:

«Madrid y Barcelona han sido durante mucho tiempo las dos grandes potencias económicas de España. Sin embargo, durante las últimas tres décadas, Madrid ha adelantado a Barcelona en prácticamente todos los indicadores económicos, convirtiéndose en una ciudad mucho más grande y en el centro de la actividad económica de España»

«La principal explicación de la divergencia económica entre ambas ciudades se encuentra en los diferentes marcos institucionales que prevalecen en las sociedades de una y otra capital. Madrid ha estado dominada durante mucho tiempo por una constelación de grupos sociales, económicos y culturales pequeños, que son relativamente débiles, en la medida en que son incapaces de moldear por sí mismos el rumbo del colectivo, lo que, por tanto, los obliga a interactuar entre sí. Esto ha dado pie a un ecosistema en el que la vinculación entre pequeños grupos es la norma, lo que conduce a la formación de una sociedad abierta e inclusiva, facilitando la transformación de ideas y talento en actividad económica«

«Barcelona, por el contrario, presenta grupos mucho más cerrados de partida, grupos a menudo divididos por líneas identitarias, económicas y políticas que, si bien fueron capaces de transformar la ciudad durante la transición a la democracia, luego han dado pie a importantes problemas internos/externos y han generado problemas de exclusión. La consolidación de grupos muy cerrados en campos como la identidad o la economía ha osificado las instituciones de Barcelona y ha tenido consecuencias económicas negativas«

«Como en el caso de Montreal, la existencia un entorno comunitario divisivo ha generado bajos niveles de confianza en las relaciones interpersonales y comunitarias. Esto ha llevado a una falta de participación constructiva en las actividades económicas, lo que ayuda a explicar la vacilación de individuos y grupos a la hora de desarrollar y colaborar en nuevas iniciativas»

«Vemos una sociedad cada vez más dividida en Barcelona, devastada por divisiones profundas y crecientes, y donde la falta de confianza ha impedido la construcción de puentes entre los distintos grupos, lo que ha proporcionado la semilla para una trayectoria económica general mucho peor que la que habríamos podido predecir hace décadas, dadas las características de partida de la Ciudad Condal»

«Madrid, aunque no está exenta de problemas, ha logrado construir una sociedad más flexible, lo que ha facilitado un logro nada despreciable, como es la creación de una ciudad más abierta, interconectada, internacional y económicamente dinámica. De ahí que las diferencias en los arreglos institucionales hayan provocado un revés económico mediante el cual el Madrid caricaturizado como «lento» ha acabado siendo mucho más pujante que la Barcelona a la que se presuponía más «activa».

«Según Andrew Dowling, «Barcelona y Cataluña no han aceptado este estatus cada vez más secundario y tampoco han aceptado el papel cambiante que juegan en la dinámica comparada entre las dos ciudades más importantes de España». En su opinión, esto «ha alimentado el giro a la secesión dentro de Cataluña», casi como una válvula de escape».

«Nuestros entrevistados en Barcelona insisten en que Cataluña ha acabado tan fragmentada que se está paralizando todo y se están provocando conflictos, cuando lo necesario sería tender puentes y «coser» una sociedad que ahora mismo está desgarrada. La capacidad para generar consenso y prestar atención a la dimensión institucional es, por tanto, tan importante desde una perspectiva económica como la mayoría de los demás factores que han dominado, hasta ahora, la conversación sobre estos temas.»

Fuente: libremercado.com 10/11/21

La riqueza de Madrid sube un 63% más que la de Cataluña desde el inicio del desafío independentista

Por Carlos Ribagorda.

La riqueza económica de Cataluña en la última década, desde el inicio del desafío independentista por parte del Gobierno autonómico liderado entonces por Artur Mas, ha crecido un 63% menos que la de la Comunidad de Madrid en el mismo periodo de tiempo, según un informe del Colegio de Economistas y la Cámara de Comercio de España hecho público este martes. De acuerdo a las cifras de este estudio, el Producto Interior Bruto (PIB) de Cataluña ha crecido de 2010 a 2019 en 19.797,3 millones de euros, mientras que el de Madrid ha subido en la misma década en 32.421,1 millones.

En el mismo periodo, con las mismas crisis económicas y los mismos rebrotes, la región gobernada ahora por Isabel Díaz Ayuso ha crecido en 12.624 millones más que su competidora por ser la locomotora de España, lo que supone un 63% más que Cataluña, regida en todo momento por los partidos independentistas, CiU y ERC. Esto ha permitido a Madrid sobrepasar en PIB a Cataluña en 2019, convirtiéndose en la región con más peso económico del país: 19,88%, Madrid; 19,42%, Cataluña.

La diferencia en el crecimiento económico de las dos regiones más ricas del país se ha ido intensificando a favor de Madrid desde el inicio del desafío independentista, que ha llevado a los diferentes gobiernos de Cataluña a centrarse en el proceso de ruptura con el resto del país y ‘vaciar’ la región de empresas: unas 7.000 compañías se han marchado de Cataluña ante la deriva independentista de sus gobernantes.

Según un informe del Colegio de Economistas y la Cámara de Comercio de España, el PIB de Cataluña ha crecido de 2010 a 2019 en 19.797,3 millones, mientras que el de Madrid ha subido en 32.421,1 millones

Así, Madrid ha incrementado su PIB desde 1975 -inicio del estudio de la Cámara de Comercio y el Colegio de Economistas- en 162.572 millones de euros, frente a los 147.087 millones de Cataluña. La diferencia en casi 40 años de democracia es de 15.500 millones a favor de Madrid: 12.600 millones, dos terceras partes del total, se corresponden con la última década, la del proceso independentista.

Esto ha tenido su traducción lógica en el PIB por habitante de las dos regiones. En 1975, la diferencia a favor de Madrid era de poco más de 2.000 euros. En 2010, previo al desafío independentista, se elevó a 3.600 euros a favor de los madrileños. Al cierre de 2019, la diferencia ha ascendido a casi 5.000 euros.

El presidente de la Cámara de Comercio de España, José Luis Bonet, ha lamentado que el «procés» independentista haya convertido a Cataluña en una comunidad «del montón». «El ‘procés’ ha determinado que Cataluña haya dejado de ser líder de la economía española, como es su vocación, a ser una comunidad del montón y esto no se lo merece Cataluña», ha señalado durante la presentación del informe.

Madrid crece más que la media, Cataluña lo mismo

De acuerdo con el informe realizado por los economistas y la Cámara de Comercio de España, la Comunidad de Madrid ha crecido en los 45 años de democracia a un ritmo anual del 2,74%, situándose como la quinta región del país que más ha crecido en el periodo democrático. La media del conjunto de España ha quedado registrada en el 2,39%. Por lo tanto, Cataluña, con un 2,4% de media anual, ha crecido en línea con el resto del país pero ha perdido comba con Madrid.

El peso de la economía de Cataluña en el conjunto del país en 1975 era el 19,2%, frente al 19,4% de 2019. En el caso de Madrid ha pasado del 17% de 1975 al 19,8% de 2019

Algunos economistas aseguran que el sorpasso de Madrid a Cataluña se ha producido porque la capital ha fagocitado la economía de sus comunidades limítrofes, Castilla y León y Castilla-La Mancha, no porque Cataluña haya perdido peso sobre el PIB de España. Según el informe, Castilla y León ha crecido un 2% -quedando en el puesto 15 del total de 17 autonomías- y Castilla-La Mancha, un 2,38%, en la media nacional.

El peso de Cataluña en el conjunto del país en 1975 era el 19,2%, frente al 19,4% de 2019. En el caso de Madrid ha pasado del 17% de 1975 al 19,8% de 2019. Castilla-La Mancha se mantiene exactamente igual, en el 3,47% del total del conjunto del país, mientras Castilla y León ha bajado del 5,7% de 1975 al 4,9% de 2019.

País Vasco y Asturias, las regiones que menos crece en democracia

La segunda región española que menos ha crecido en democracia es el País Vasco, otra región gobernada siempre -salvo una legislatura- por los nacionalistas del PNV. Según el citado informe, la región vasca ha crecido un 1,8% anualmente desde 1975, porcentaje sólo superior al de Asturias -gobernada tradicionalmente por el PSOE- que ha crecido un 1,34% al año desde hace 45 años.

El peso de la economía vasca ahora en el conjunto del país es del 6,1%, frente al 7,8% que representaba en 1975. La traducción de este dato al PIB por habitante es que cada madrileño ha pasado de ser 800 euros más rico que un vasco en 1975 a ser ahora 2.000 euros más rico.

Estos datos han llevado al actual Gobierno del PSOE en Moncloa y a algunos gobiernos autonómicos ha criticar a Madrid por su política de impuestos bajos y por beneficiarse económicamente del efecto capitalidad. Para el PP, en cambio, se trata precisamente de la estrategia de bajos impuestos y la libertad política que existe en la región.

Fuente: okdiario.com, 16/02/21

.

.

La importancia de la Real Academia Española

julio 27, 2020

LA HISTORIA DE LA RAE, LA INSTITUCIÓN CULTURAL MÁS IMPORTANTE DEL MUNDO HISPANO

Conservar el idioma equivale a mantener viva la máxima creación de un pueblo. La Real Academia Española (RAE) es la institución cultural más importante de los 21 países de habla hispana y ninguno de sus más de 471 millones de habitantes debería ignorar este patrimonio.

La RAE, a lo largo de sus varios siglos de existencia, ha sido la garante de preservar el idioma español, que es la segunda lengua materna más hablada del planeta, luego del chino mandarín que cubre una población nativa de aproximadamente 1.100 millones de habitantes.

A pesar de que las lenguas evolucionan constantemente, y más aún el español, por la gran cantidad de países hispanoparlantes, es necesario que esta transformación no rompa con la unidad armónica, pilar de una cultura común que los vincula a pesar de las diferencias.

LA RAE Y LOS ACADÉMICOS DE NÚMERO

Esta institución está compuesta por 46 Académicos de Número, llamados así por formar parte de un determinado grupo de intelectuales, elegidos por la Academia a partir de sus méritos y contribuciones a la Lengua Española. Éstos ocupan una silla denominada con una letra del alfabeto, donde se toman en cuenta tanto las mayúsculas como las minúsculas.

Es una especie de congreso, que se reúne una vez a la semana en su sede actual ubicada en la calle Felipe IV de Madrid, junto al Museo del Prado, con la finalidad de tratar asuntos de interés. Un ejemplo de ello fue su participación para definir la pertinencia, en cuanto a la inclusión de términos alusivos al género, en la Constitución Española.

Sus miembros se escogen por votación secreta y, hasta el año 2019, un total de 476 individuos pertenecientes a diferentes ramas del conocimiento, tales como Letras, Lingüística, Filosofía, Filología, Historia y Ciencias, han ocupado alguna de sus sillas. Ser Académico de Número de la Real Academia se constituye en un cargo vitalicio y sólo cuando la persona muere es sustituida mediante una nueva elección.

FUNDACIÓN Y SEDES DE LA RAE

La RAE, aunque fue aprobada por Real Cédula el 3 de octubre de 1714, nace en 1711, cuando Juan Manuel Fernández Pacheco (1650-1725), Mayordomo Real del rey Felipe V, promueve reuniones para llevar a cabo discusiones de índole intelectual, en su palacio, hoy desaparecido, ubicado en la Plaza de las Descalzas.

Este naciente movimiento se ubica dentro de los que, para la época, se autonombraban novatores o innovadores, los cuales tenían como propósito analizar los últimos conocimientos científicos del momento, al tiempo que pretendían reconstruir la herencia cultural e histórica de España, golpeada por tiempos muy convulsos. El primer objetivo de la RAE fue la publicación de un Diccionario de la Lengua Castellana, lo que se logra en el año 1726.

Desde 1754 la RAE estuvo en lo que, para ese entonces, era la Casa del Tesoro, edificada por Felipe II junto al Alcázar para que sirviera de hospedaje a los artistas, y que fuera demolida por José Bonaparte para construir lo que hoy es la Plaza de Oriente. Posteriormente se muda a la calle Valverde del barrio Malasaña, donde en la actualidad se encuentra la Real Academia de Ciencias Exactas Físicas y Naturales, hasta que en 1894 se inaugura el edificio de la presente sede.

NACE EN TIEMPOS DE CRISIS

Desde los inicios del siglo XVIII, España se encontraba afectada por una multitud de problemas religiosos, políticos, económicos y sociales, en gran parte debido a numerosas guerras que habían ocasionados muchas deudas. Además, una fuerte sequía mantenía en estado de desnutrición a una porción importante de la población y, sobre todo, estaba azotada por la peste.

Esta terrible enfermedad, que ya había acabado con la vida de millones de personas, fue una gran epidemia, cuyos orígenes se remontaban a siglos anteriores y era causada por las pulgas que pasaban desde las ratas, sus portadoras naturales, hacia los humanos.

Sin embargo, en medio de todas estas vicisitudes, brillantes talentos tuvieron la visión de crear lo que se convirtió en la institución más importante del mundo hispano, lo cual nos habla de que, de los peores momentos, pueden surgir las mejores ideas.

Fuente: gacetademadrid.com

Más información:

El origen de la letra ñ

La impronta del Imperio Español

Vincúlese a nuestras Redes Sociales:

LinkedIn YouTube Facebook Twitter

{kind=link}

.

.

El Impuesto de Sucesiones en Andalucía

julio 4, 2020

Crónicas del Robo Legalizado

La herencia socialista andaluza arruina a una familia: «Yo no he robado nada a nadie, sólo he heredado»

Por Borja Jiménez.

La Junta de Andalucía lleva diez años persiguiendo a Rocío por una deuda de medio millón de euros. Su delito: que su padre falleciera y le dejara una herencia. El impuesto de sucesiones ha arruinado la vida de esta joven que vive en la zona más pobre de Coria del Río (Sevilla), en una casa en la que se ganan la vida vendiendo comestibles y que nadie quiere comprar. La conflictiva zona, en la que las miradas persiguen a los forasteros, está llena de delincuencia y droga, lo que deja sin valor un inmueble por el que el Gobierno andaluz reclama a Rocío 500.000 euros.

El cambio de Gobierno en la Junta de Andalucía tras casi cuatro décadas de socialismo trajo consigo un gran avance en lo que respecta al impuesto de sucesiones: la bonificación del 99% del mismo a los familiares directos. En la práctica, supone la eliminación de este tributo a hijos y nietos del fallecido. Sin embargo, una de las tareas pendientes de Juanma Moreno es, según exigen desde Vox, la solución de los problemas de quienes ya viven arruinados por el impuesto socialista que, por cierto, la ministra de Hacienda, María Jesús Montero, quiere «armonizar», es decir, subir.

«Desde que falleció mi marido, hace ya diez años, ni duermo de noche ni duermo de día»

Quizás la ministra, que ha estado más de una década en la Junta socialista, debería conocer en primera persona casos como el de Rocío, a quien su Gobierno reclamaba, apenas una semana después de fallecer su padre, 210.000 euros por un inmueble que, en el mejor de los casos, se podría vender por 10.000 o 15.000 euros.

Al tratarse de una familia muy humilde, no pudieron pagar una deuda que, por intereses de demora, ya asciende a medio millón de euros. «Esto no está valorado en nada. Desde que falleció mi marido, hace ya diez años, ni duermo de noche ni duermo de día. Solo de pensar que estamos en la calle. Cualquier día Hacienda puede entrar y expropiarlo», explica a OKDIARIO Faviola, madre de Rocío y viuda, por tanto, también en deuda con el Gobierno andaluz.

«¿Cómo voy a pagar 500.000 euros?»

«Mi padre muere y nos deja una pequeña herencia. Nos deja esta casa, con un pequeño negocio de comestibles, y dos pequeños solares que no son urbanizables. Al fallecer mi padre, nos empiezan a mandar cartas, y la deuda era ya de 210.000 euros. Al no pagar esa deuda, porque no teníamos dinero, pues empezó a subir y ya van por 500.000 euros», explica a OKDIARIO Rocío.

«Esto ahora mismo no vale nada. Yo vivo en un barrio humilde», suspira Rocío, que subraya que «esta casa no tiene el valor que ellos piden porque no me la compran». «Esta casa no me la compra nadie hoy en día», insiste.

Rocío pide a Juanma Moreno «que nos ayuden, que nos bajen la deuda, que no somos ricos… Que nosotros no nos negamos a pagar, pero que nos bajen la deuda para poder afrontar esta situación. Que no vivimos, no comemos… Estamos amargados. No sabemos qué hacer». «Yo no le he robado nada a nadie, que yo solo he heredado», concluye.

La pareja de Rocío también lamenta la situación: «Yo lo veo y no me lo creo. Ella tiene su vida embargada. No puede tener un coche o casarse o tener cualquier otra cosa porque directamente se lo quitan todo».

Vox pide la eliminación total

Rocío recibía este sábado a varios políticos de Vox, entre los que se encontraban Reyes Romero, diputada en el Congreso de Vox, y Javier Cortés, presidente de la gestora de la formación en Sevilla, que reconocen a este periódico que se encuentran en plena campaña contra los okupas y también contra el impuesto de sucesiones.

«Me ha emocionado mucho conocer su historia. Su situación. La situación de esta familia y de tantas otras que están afectadas por un injusto impuesto como es el de sucesiones», explica a OKDIARIO Reyes Romero, que pide a la Administración que «revise estos casos» porque «son una injusticia».

«Nosotros pedimos la eliminación de este impuesto confiscatorio, tal y como dice la Constitución. Queremos que dejen vivir en paz a las familias de toda España», insiste Romero, que recuerda que, aunque en Andalucía la situación ha mejorado, «todavía queda mucho por conseguir, y sobre todo revisar expedientes como el de Rocío, u otros casos que iremos dando a conocer en las próximas semanas».

Fuente: okdiario.com, 29/06/20

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter

.

.

La impronta del Imperio Español

julio 2, 2020

El Imperio Español fue estupendo

Tal vez es una batalla poco reconfortante el tratar de oponer un discurso a las imágenes. La potencia visual del “black lives matter” no es argumentativa, sino que de algún modo va del hecho al razonamiento, algo por otro lado muy típico del pensamiento progresista. Es decir, si alguien incendia una ciudad, obliga a todo el mundo a ponerse de rodillas o empieza a tirar estatuas, no lo tiene que justificar. Por el contrario, el discurso progresista viene a decir que si alguien empieza a quemar ciudades o tirar estatuas será que algún motivo tendrá. Hemos visto esta forma de pensar en acción muchas veces en relación al terrorismo, por ejemplo. Si había un grupo terrorista poniendo bombas y pegando tiros en la nuca a la gente, es que alguna justificación tenían que tener. Para acabar con el fenómeno había que encontrar las causas políticas del conflicto, no tratar de reprimir a los terroristas. Aunque este discurso puede parecer pacifista, en realidad es todo lo contrario del pacifismo. El que más mata más justificación tiene. A más bombas, más conflicto político y social se adivina como trasfondo. Si pones la bomba, será el discurso de progreso el que encuentre tu justificación. Si no eres capaz de poner bombas, no trates de generar un debate social. El que no quema contenedores evidencia la falta de respaldo social a su ideas. Obviamente esta teoría sólo funciona cuando la violencia la practica la izquierda. Lo hemos visto en Chile o lo estamos viendo en los EEUU. Los gobiernos democráticos tienen que arrodillarse ante los instigadores de las revueltas sociales.

Paradójicamente, a la par que un lado ya casi ha abandonado el discurso y simplemente actúa, utilizando la fuerza sin demasiados complejos, es cuando están quizá brotando en el otro lado más personas con más capacidad de oponer con brillantez un discurso refutatorio. Es el caso por ejemplo del canal de Youtube “Fortunata y Jacinta”, toda una prueba de que los discursos intensos y extensos, no necesariamente coincidentes con el nuestro, también pueden tener su público.

En el caso del “black lives matter” y su deriva antihispánica, materializada en los ataques a estatuas de personajes históricos españoles, incluso en la propia España, no es sin embargo un vídeo del canal lo que nos ha llamado la atención sino un trabajado artículo publicado en la cuenta paralela del canal en Twitter. El resumen corto de los 16 puntos que componen la reflexión es que el Imperio Español fue estupendo. Con matices, pero estupendo. Y he aquí el porqué de esta extravagante afirmación:

El caso es que, como respuesta a la intensificación de los ataques perpetrados contra símbolos históricos de tradición hispánica en EEUU y otros lugares del mundo, el pasado sábado 20 de junio publiqué en redes sociales 16 escuetos puntos tratando de explicar por qué España nunca se vio comprometida de modo sistemático ni con la explotación esclava, ni con la exclusión social, ni con la aniquilación deliberada de pueblos enteros por motivos raciales (incluyo traducción al inglés).

1º La prohibición de esclavizar al vencido la hace Isabel la Católica y esto supuso tal revolución conceptual que resultó incomprensible para mucha gente de la época. Las Leyes de Burgos (1512) establecen la naturaleza jurídica del indio como hombre libre con todos los derechos de propiedad.

2º No podía ser explotado y podía trabajar a cambio de un salario justo; se establecen horarios laborales, se exime del trabajo a los menores de catorce años, se respeta la situación social de los indios caciques y de sus descendientes, se prohíben los castigos físicos, etc.

3º El derecho de conquista se basaba en tres fuentes: el derecho romano, el medieval y el Pontificio. España cumplía con los tres, pero Carlos I detiene la conquista para determinar si es o no legítima desde el punto de vista moral.

4º En la Controversia de Valladolid se cuestionan estos tres derechos. De ahí sale la figura del “protector de indios” y el moderno Derecho de gentes. Nunca antes se había preguntado un pueblo vencedor dónde empezaban los derechos propios y dónde empezaban los del vencido.

5º Por primera vez en la historia el poder político se somete a la filosofía moral y son los juristas y teólogos de la Escuela de Salamanca quienes realizan esta labor prefigurando el Derecho internacional y los llamados “derechos humanos”.

6º Una de las primeras consideraciones que reconocieron los teólogos y juristas españoles del siglo XVI fue que las sociedades indígenas no eran amorfas (tal y como sugería el agustinismo político), sino que eran sociedades ya constituidas cuya formación implicaba el desarrollo de una racionalidad técnica, jurídica, artística y política.

7º El racionalismo tomista venció en España al agustinismo político, que fue el seguido por los protestantes. Este racionalismo tomista reconocía la racionalidad del indio y supuso, por eso, el reconocimiento también de sus derechos, entre otros el de ser propietarios de sus tierras.

8º Eso no quiere decir que la acción del Imperio español fuese angelical: hubo abusos individuales igual que los hay en nuestras sociedades actuales a pesar de la ONU, a pesar de la Declaración de Derechos Humanos del 48 y a pesar de nuestras avanzadas democracias y de nuestros refinados códigos penales. Por eso es tan importante la distinción entre finis operis y finis operantis que, de forma grosera, podría extrapolarse a otros ámbitos. Por ejemplo, ¿la norma objetiva de la policía en EEUU es masacrar negros? De cara a quienes cantan “el Estado opresor es un macho violador” ¿acaso la norma objetiva, positiva, del Estado español o del chileno es discriminar, violar o alentar el asesinato de mujeres?

9º En la América española se estipuló una educación legalmente interracial y, gracias a ello, muchos indios estudiaron y se dedicaron a las leyes. Tenían cátedras de lenguas indígenas, cuyo conocimiento era obligatorio para todos los religiosos que ejercieran la enseñanza.

10º Se fundaron 25 universidades en toda la América española. Los portugueses no fundaron universidades. La primera en Brasil data de 1913. ¿Qué decir del imperio alemán en África y el holandés en Oceanía? Y la muy culta Bélgica no abrió ni una sola universidad en el Congo.

11º Colegio San Pablo de Lima: biblioteca más importante del continente americano con más de 40.000 volúmenes (frente a los 4.000 de Harvard fundada en 1636), libros no precisamente dedicados a la doctrina católica sino a las matemáticas, la arquitectura, botánica, medicina, etc.

12º Cultura musical barroca en la América española: los pobladores locales ocuparon sus lugares en el coro, como solistas, instrumentistas, copistas, constructores de instrumentos, compositores e incluso maestros de capilla.

13º Al igual que Roma extendía sus instituciones allá donde fuera, con el derecho romano a la cabeza, así España replicaba en América los Cabildos, que eran pequeños parlamentos descentralizados en las ciudades y cumplían una función legislativa. Luego estaban las Reales Audiencias (ejecutivo) y la Legislación de Indias (judicial). El Imperio español es el primer heredero del Imperio romano cuyo objetivo es ponerse al servicio político de todas las partes, orientándose a elevar políticamente a las sociedades consideradas más primarias. Por eso los territorios españoles de ultramar no eran “colonias” (entendidas en el sentido abrasivo del término, más moderno). Eran provincias, “reinos” gobernados por virreyes.

14º Este sistema se había ido construyendo en la Península desde el siglo IX: Cortes donde está representado el pueblo, las primeras con campesinos libres que pueden elegir señor, con municipios de hombres libres y amplia capacidad de decisión.

15º El Imperio se consolida manteniendo algunas de las estructuras políticas preexistentes, como la figura de una nobleza indígena hereditaria, los llamados curacas, siendo ellos quienes ocuparon los cargos principales de estos cabildos.

16º Los nativos americanos fueron considerados como súbditos de la Corona, tan españoles como uno de Salamanca, hecho que fue interpretado por la Europa del norte como una transgresión contra la pureza racial y un atropello a la higiene moral.

En definitiva, es más fácil alinearse con ciertos zurcidores de la moral biempensante antes que enfrentarse a los hechos. Pero lo cierto es que todo esto lo aporta España objetivamente: no es una interpretación ideológica o interesada, sino una realidad que se ha ocultado a varias generaciones de españoles y de hispanoamericanos.

A riesgo de alargar aún más esta ya de por sí larga entrada, añadimos esta reflexión de la autora sobre las respuestas que suscitaron en las redes sociales los anteriores puntos. Para que nuestros lectores no sepan menos que los que leyeron el hilo en la cuenta original.

Hasta aquí el hilo presentado en redes sociales. Dicho hilo se viralizó en Twitter, dando lugar a un nutrido conjunto de objeciones, ampliaciones, precisiones y también insultos, simplificaciones y tergiversaciones de todo tipo. Este es el enlace a mi cuenta de Twitter por si queréis revisar el material que allí se ha generado: https://twitter.com/fortunayjacinta/s… Es interesante advertir que hasta hace muy pocos años, apenas quince, el Columbus day era celebrado en EEUU en honor de Italia (de forma extraoficial desde 1792; como fiesta federal a partir de 1934). Como ejemplo, lean estas declaraciones del presidente Truman: “Desde los días en que Colón descubrió América, incalculables miles de seres han venido al Nuevo Mundo desde las costas de Italia para contribuir con su esfuerzo a nuestra cultura y civilización. Ellos han seguido el trabajo de Cristóbal Colón, reviviendo el espíritu que él ejemplarizó y en este aniversario del afortunado final del intrépido viaje yo les saludo por la fiesta que ellos han representado en la historia de esta nación”.

Aquellos que niegan la existencia de la ideología antiespañola, dirigida geopolíticamente contra toda la comunidad hispana, tendrán que explicar por qué el dedo acusatorio que hoy día justifica el derribo de las estatuas de Cristóbal Colón en distintos puntos de EEUU no señala, culpabilizándola, a la nación italiana y a los italianos, sino que se dirige, imperturbable hacia España. Y que conste que Colón, en efecto, cometió excesos en América, razón por la que fue traído a la Península con los grilletes puestos y vilipendiado por las calles de Granada. Traigo, por tanto, el caso de Colón para evidenciar las contradicciones que se viven actualmente en EEUU respecto al juicio moral de determinados hitos de su historia. Lo que interesa subrayar es que mientras en EEUU esa ideología antiespañola puede servir para reforzarse internamente como nación, en los países hispanoamericanos y en España sirve para dirigir ese odio hacia dentro, creando facturas internas muy graves y un enorme extravío identitario.

Y prueba de ello es que quienes con más esfuerzo han atacado el citado hilo han sido españoles, mexicanos, colombianos, peruanos, bolivianos, etc. En este vídeo (incluyo texto del guion: http://www.nodulo.org/forja/forja052…. exponía hace pocos meses cómo a principios del XX insignes representantes de las naciones hispanoamericanas sí sabían que se encontraban en abierta confrontación dialéctica contra otras plataformas geopolíticas, sabían que el enemigo no era España y que en la unión podía estar la fuerza (por supuesto, tampoco buscaban una especie de armonicismo tontorrón con España, sino posibles alianzas frente a enemigos comunes). Por cierto, y para evitar suspicacias, sé bien que el ataque a los símbolos de tradición hispánica (estatuas de Cervantes, Isabel la Católica, Fray Junípero, Oñate, etc.) es sólo uno de los efectos del Black Lives Matter, fenómeno complejo que tiende a ser interpretado en clave dualista (globalismo aureolar versus patriotismo; demócratas contra republicanos; globalistas contra Trump, capitalistas industriales versus capitalistas financieros, etc.), pero que precisará de análisis más precisos. Salud a todos los hispanohablantes del mundo, a un lado y otro de los océanos.

Fuente: navarraconfidencial.com, 2020

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter

.

.

El impacto del coronavirus en la Geopolítica europea

marzo 29, 2020

El coronel Pedro Baños: «Los informes alertaban de una pandemia mundial y ha faltado reacción»

«La Unión Europea va a salir muy debilitada de esta crisis», advierte el coronel del Ejército de Tierra. Lamenta que «nuestros aliados nos den la espalda» pero lanza un mensaje de optimismo: «Los españoles sabremos salir adelante, ojalá tengamos líderes políticos que nos lleven por el buen camino»

Por Gonzalo Araluce.

El coronavirus ha roto en dos la Historia reciente de España… y del mundo. Los equilibrios de poder han cambiado. También las inquietudes sociales. Las cifras de infectados, de muertos, asaltan los informativos y luchamos por doblegar la famosa curva de contagios. ¿Había alguna forma de prever esta situación? ¿Cómo vamos a quedar cuando superemos la crisis? Los informes ya alertaban de los riesgos de una pandemia mundial. Así lo advierte el coronel Pedro Baños, diplomado de Estado Mayor y durante años al frente de labores de Contrainteligencia y Seguridad del Cuerpo de Ejército Europeo en Estrasburgo. Ahora desgrana para Vozpópuli algunas de las claves de esta epidemia. Lamenta la falta de previsión de los Estados. También cree que la Unión Europea será la gran perdedora de esta crisis mundial, lastrada por su correosa burocracia y su incapacidad de una reacción rápida. Sobre el futuro de España, advierte: «Es el momento de replantearnos muchas cosas a nivel interno».

–¿Estaba prevista una crisis sanitaria de esta envergadura? ¿Ha faltado reacción?

-Previsto estaba. En las estrategias de Seguridad Nacional de España se ha abordado varias veces el tema. En la de 2011 se hablaba de los riesgos de las pandemias. En la de 2013 se insistía en el tema. Y en 2017 se profundizaba más en ellas con especial detalle en el ébola. Aún más lo citaban en las estrategias de Reino Unido de 2008 y 2010, citando la palabra ‘pandemia’ una docena de veces y diciendo que es una de las grandes amenazas a la seguridad. Al mismo nivel que un ciberataque o un ataque terrorista.

Pero todo eso queda sólo en el papel, no se ha fortalecido el sistema. Es cierto que una pandemia como esta no hay un sistema sanitario que lo aguante, pero estábamos con la guardia muy baja. También en el ámbito económico: casi sin reservas o con deudas. Ha faltado reacción y la recuperación va a ser muy difícil.

–Si algo estamos viendo estos días es que la pandemia del coronavirus está sacudiendo el tablero internacional.

-Lo primero que tenemos que entender es el concepto en que estábamos. Era de un enfrentamiento tecnológico que iba a más entre un Estados Unidos decreciente y una China con un auge impresionante. China ha gestionado la crisis y la ha convertido en oportunidad. Aún estamos a la espera de ver la reacción de Estados Unidos, que tiene que reformular el orden económico mundial para que le vuelva a ser favorable. Estamos en los primeros pasos, nos quedan por ver muchos movimientos.

–En uno de sus libros –Así se domina el mundo y El dominio mundial [ambos en la editorial Ariel]– recoge la siguiente reflexión: “No hay aliados eternos, sino intereses permanentes”. ¿Lo estamos viendo estos días?

-Tenemos el caso bien claro de Italia, que ha pedido ayuda no a un país de la OTAN, no de la Unión Europea. Se la ha pedido a Rusia. Toda esta situación está fomentando el euroescepticismo. La Unión Europea no ha logrado materializar nada. Los países afectados abren los brazos de par en par a Rusia y China.

–Si hace dos meses nos enseñan imágenes como las de los militares italianos y rusos trabajando codo con codo nos hubiera costado creerlo.

-Más aún teniendo en cuenta que Rusia está sancionada económicamente por la Unión Europea. Evidentemente esto tiene sus tintes propagandísticos y su estrategia, pero la realidad esta ahí. Aquellos que pensábamos que eran nuestros amigos más íntimos, nuestros aliados, nos están dando sistemáticamente la espalda.

–Dice que la Unión Europea no ha logrado materializar las ayudas a los países miembros…

-Va a salir muy debilitada de esta crisis, traslada a la ciudadanía una imagen de ineficacia. A eso hay que sumar el euroescepticismo que ya estábamos viviendo, con el Brexit como máximo exponente. Esto puede provocar una profunda desunión. La Unión Europea no está sabiendo aprovechar esta crisis para reconvertirla en una oportunidad de fortalecerse. La lentitud burocrática es un problema.

–¿Y en España? ¿Puede cambiar la concepción del Estado tal y como la conocemos?

-Pueden cambiar muchas cosas en el plano socioeconómico interno. Nos enfrentamos a un debilitamiento enorme de la sociedad. También de las grandes empresas y de los Estados. Tenemos volúmenes de paro muy alto, jóvenes con trabajos mal pagados y poca calidad. La clase media está cada vez más empobrecida. Es el momento de replantearnos muchas cosas a nivel interno. Tenemos que tener siempre alguna previsión, una reserva en el plano gubernamental y también en el individual para hacer frente a una crisis.

–Las consecuencias de todo esto las tenemos que contemplar a largo plazo.

-Lo estamos viviendo ya en España. Todos tenemos personas en nuestro entorno que lo están sufriendo en ERTEs, autónomos sin proyectos, pequeños empresarios que se quedan sin trabajos… Si esto se prolonga 2 o 3 meses, muchos no abrirán la persiana. Hay economistas que dicen que vamos a salir en ‘V’ [teoría que apunta a que la economía y el consumo se revitalizarán a fuerte ritmo tras los meses de parón]. Yo creo que no, que más bien será una ‘U’. Que una vez que esto pase, las personas con pocos ahorros tendrán que pedir préstamos, que el consumo se va a retrotraer y que aquellos con disponibilidad económica van a estar muy pendientes de gastar poco.

–Y una vez golpeados de pleno nos encontramos con el surgimiento de una cantidad ingente de fake news, que dificultan la gestión de la crisis.

-Lamentablemente también proceden de las instituciones, son oficiales y es muy difícil luchar contra ellas. Están proliferando agencias, departamentos o webs para detectar noticias falsas, pero sólo filtran aquellas que les interesan, por tintes ideológicos, económicos o el que sea. También hay quienes crean fake news por divertirse o por pura maldad. Hoy en día las notamos más porque nos entran a todos a través de la tecnología.

–¿Saldremos de esta?

-El pueblo español es extraordinario. Somos más trabajadores de lo que nos pensamos: cuando salimos al extranjero damos el do de pecho. Somos creativos, flexibles, y todo eso nos va a permitir salir adelante. No significa que vaya a ser fácil ni en poco tiempo, pero seguro que lo conseguimos. Ojalá tengamos líderes políticos que nos lleven por el buen camino y dentro de la unidad.

Fuente: vozpopuli.com, 29/03/20.

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter

.

.

Esquema Ponzi catalán

enero 15, 2020

El madoff catalán, estafador por “obligación”

Antonio Mas: “Nadie en 12 años se ha dignado a llamar a Coca-Cola o a Repsol. En el momento que uno solo hubiese llamado a uno de esos clientes, hubiese saltado todo”

Por Carlota Guindal.

Antonio Mas estafó cerca de 300 millones de euros a miles de inversionistas durante una década. Sus principales perjudicados fueron miembros de la burguesía catalana, empresarios, dueños de sicavs, altos cargos de inmobiliarias, deportistas o ricos de cuna. También de otros lugares de España. Vieron el negocio de Publiolimpia, una empresa que ofrecía una alta rentabilidad, que a veces superaba el 12% de beneficio, por espacios publicitarios. El negocio era sencillo y rentable. El único problema es que era un fraude. Cuando la gran mentira se hizo insostenible, el propio Mas acudió a los Mossos d’Esquadra a autodenunciarse. Se había tirado a una “piscina sin agua”, como él mismo reconoce, y finalmente se había estrellado.

La farsa no se sostuvo. Era una estafa piramidal de libro. Decía tener espacios con empresas de comunicación, como Mediaset o Atresmedia, que a su vez ofrecía a grandes clientes. Repsol, Coca-Cola, Samsung, Hawuei, Nintendo, o Movistar, entre otros. Lo que se le ocurriera. Daba igual e nombre de los clientes porque eran falsos.

A los inversores se les iba pagando sus beneficios con la entrada de más dinero de nuevos inversores. El negocio iba bien mientras seguía habiendo flujo de dinero. Una vez que se frena o algún inversor reclama recuperar toda su cantidad, el castillo de naipes se hunde. Y eso fue lo que ocurrió.

“Me amenazaron”

Él mismo se lo ha relatado detalladamente al juez de la Audiencia Nacional Alejando Abascal, que le tiene investigado por los delitos de estafa y blanqueo de capitales, en una declaración a la que ha tenido acceso La Vanguardia. El fiscal inició su interrogatorio con una pregunta sencilla. ¿Por qué lo hizo? El dueño de Publiolimpia, más conocido como el ‘madoff’ catalán por la gran estafa cometida, se justificó: “No paraban de atosigarme, de amenazarme, no paraban de presionarme muchísimo, y al final me vi obligado a cometer toda una serie de irregularidades que conllevaron a toda esta situación que nos encontramos ahora”.

Segunda pregunta obligada. ¿Quién le amenazó? “Luis Pascual Franquesa y Carlos Campdelacreu”. El primero es el hijo del famoso juez condenado por corrupción Luis Pascual Estevill. Antonio Mas, inició su vida profesional como técnico de RTVE. Decidió montar una empresa, Ata Producciones, y fue en ésta donde se asoció con los dos anteriores. De golpe y porrazo empezaron con inversiones muy grandes de dinero.

Sete Gibernau como inversor

Uno de sus inversores era Sete Gibernau, el corredor de motos. Estaba en un proceso de separación con su esposa, y lo que intentó de alguna manera es esconder su dinero. Mi sorpresa fue cuando un día apareció Luis Pascual y me dijo que tenía 11 millones de euros para invertir”, relató Mas al juez el pasado 3 de diciembre.

A raiz de esa inversión, sus dos socios le reclamaron 18 millones de euros. “Recibo la visita de dos sicarios en mi despacho. Venían de una oficina de reclamaciones de impagados desde Colombia”, explica. “Me pusieron un cuchillo aquí y apretaron de lo lindo. Afortunadamente el cuchillo no traspasó nada más, aparte de pegarme cuatro mamporrazos, tirarme al suelo y ya está. Me dijeron, ‘te vamos a matar si no pagas, los 18 millones, mañana venimos a buscarlos’”.

El origen: 18 millones de deuda

Fue entonces cuando creó Publiolimpia. Su único fin era captar inversores para, con su dinero, pagar la deuda con sus dos socios. Necesitaba 18 millones de euros.

En un escrito de la Fiscalía, que consta en el sumario judicial al que ha tenido acceso este diario, se detalla cómo Mas “para saldar la deuda con los primeros inversores y poder pagarles los intereses pactados, el investigado fue recurriendo a nuevo capital, lo que le supuso cada vez un mayor endeudamiento hasta que para poder continuar con su actividad empresarial simuló de la forma relatada que su empresa gestionaba espacios publicitarios”.

“De esta forma, el investigado sería autor de una estafa piramidal y falsedad documental que habría afectado a numerosos grupos de inversores, tras los que encontramos miles de perjudicados en todo el territorio nacional y algunos en el extranjero, ascendiendo el perjuicio causado a centenares de millones de euros, -sin perjuicio de que siendo muchos de dichos inversores extranjeros que operarían desde paraísos fiscales, dicha operativa también implicaría la comisión de delitos contra la Hacienda Pública y blanqueo de Capitales”, recoge.

“No he ganado nada”

El negocio se le fue de las manos. Él reconoce que ingresó 200 millones de euros, aunque la Fiscalía cifra la estafa en cerca de 300 millones. Sin embargo, sostiene que devolvió 198 millones a los inversores. “El único capital que había está bloqueado en las cuentas. 860.000 y 750.000 euros. Yo no he ganado nada”, espetó en su interrogatorio. Aseguró que no tiene yates y que vive de alquiler. Según él, no tiene nada.

Mas reconoce que falsificó contratos con grandes compañías. Se lo inventó. El dinero se quedaba en la cuenta y no se movía. Nunca fueron a ninguna campaña de publicidad porque no existían. Ha tenido conocimiento a posteriori, que detrás de esos grupos de inversión “son gente de muy altísimo nivel”. Pero, a su juicio, de ellos también es la culpa: “Nadie en 12 años de todos los que están aquí representados se ha dignado a llamar a Coca-Cola, nadie, o a Repsol, nadie. Nadie. En el momento que uno, uno solo, hubiese llamado a uno de esos clientes, hubiese saltado todo, nadie. Y hay gente…”, advirtió a todos los abogados presentes en su interrogatorio.

Tres años de investigación

La Audiencia Nacional acaba de reactivar esta investigación, después de que se iniciara en 2017, tras la denuncia puesta por el propio Antonio Mas contra él mismo. El asunto arrancó en el Juzgado de Instrucción número 31 de Barcelona pero debido a las grandes cantidades presuntamente estafadas se trasladó a la Audiencia Nacional. En la firma de uno de sus negocios, mientras esperaba en la notaría, esperó sentado “porque en cualquier momento yo estaba seguro que o iba a aparecer la policía o algo. Era inaudito lo que estaba pasando”. Él mismo reconoce al juez que la estafa era clamorosa. Falsificó la firma de sus clientes, como por ejemplo de Repsol, para seguir con aquella mentira.

El llamado ‘madoff’ catalán relató cómo su negocio era, de cara al exterior, un gran éxito. De ahí, que una empresa dedicada a la gestión de facturas, Finalter, se puso en contacto con él para ofrecerle una línea de crédito de 50 millones de euros. “Ese tema es realmente esperpéntico”, recordó a preguntas del fiscal, a quien quiso detallarle milimétricamente lo que ocurrió con esa empresa.

Un negocio “inviable”

Era 2015, dos años antes de que saltara el escándalo, y un responsable de aquella empresa le ofreció hacer negocios juntos. “Me dijeron, nosotros te podemos ofrecer financiación para el descuento de facturas. Evidentemente cuando me hablan de descontar facturas como no son reales no le puedo llevar una factura a descontar”, explicó.

Según apuntó, inicialmente rechazó el negocio porque parte del contrato era el deber de enseñar al cliente la factura que después sería gestionada por esa empresa. Esas facturas, como él mismo reconoce, no existían porque no había negocio, así que era “inviable”.

Sin embargo, todo cambia cuando se ve en la tesitura de tener que devolver a un inversionista de Publiolimpia 300.000 euros. “Me veo agobiado porque tengo unos vencimientos de unos inversionistas que no puedo atender, no tengo capital. Ante esta situación me lanzo a la piscina sin agua, por así decirlo”.

“Falsifiqué las firmas”

Lo primer que hace es falsificar una factura de Repsol y enviársela a Finalter. “Yo evidentemente sólo pensaba que en cualquier momento iban a llamar diciendo ‘oye de que va estar historia’. Y no, no. No solo no llaman, sino que me convocan en una prestigiosa notaria de Madrid a firmar el primer contrato. Me mandan la primera adenda famosa donde el cliente tiene que firmar reconociendo que ha recibido la factura. Evidentemente falsifico esa firma. Y se la vuelvo a remitir a ellos”, recuerda.