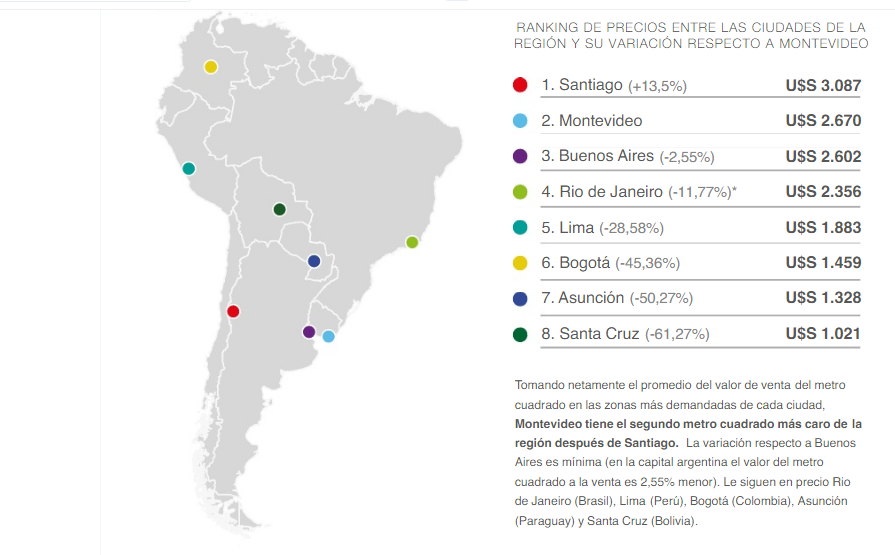

Montevideo entre las ciudades donde las viviendas son más caras

El precio promedio por metro cuadrado en Montevideo es de 2.670 USD. Este precio es el segundo más alto de Sudamérica.

El portal especializado Infocasas.com.uy publicó un estudio sobre las ciudades del mundo en las que resulta más caro comprar vivienda propia. La capital de Uruguay se encuentra en los primeros puestos de la lista. Este fenómeno, de hecho, ya había sido notado con anterioridad y llevó a que el gobierno instaurara medidas para facilitar la compra de propiedades.

El problema dista mucho de deberse a la poca cantidad de ofertas. En Montevideo los proyectos de vivienda abundan, y el gobierno se ha asegurado de promover la creación de nuevos proyectos en zonas ya establecidas entre inversores y operadores inmobiliarios.

Si una pareja recién casada o una familia busca una nueva vivienda, solo hace falta realizar una pequeña investigación a través de los portales que se dedican a divulgar las ofertas disponibles en ciertas áreas de la ciudad. Incluso pueden conseguirse propuestas a lo largo del país sudamericano. Contar con el dinero para la compra, por otro lado, es lo difícil. En especial para familias que forman parte de las clases media o media-baja.

.

El mercado inmobiliario

Uruguay cuenta con un mercado inmobiliario estable y confiable. En el país sudamericano siempre hay proyectos en marcha, inversores dispuestos a invertir en la industria inmobiliaria y un sinfín de posibles clientes. Alquiler y ventas en Uruguay de pisos, apartamentos o viviendas se pueden conseguir con facilidad. Infocasas es uno de los portales más visitados para este fin.

Si se evalúa la situación desde el punto de vista de quienes trabajan en esta industria, el escenario siempre ha sido claro. El mercado inmobiliario no implica grandes riesgos gracias a su estabilidad, y aporta muchos beneficios financieros.

Por eso, las nuevas medidas del gobierno que buscan facilitar el acceso a viviendas por parte de miembros de la clase media, o media-baja, han sido tan polémicas. Después de todo, afecta directamente a los inversores, a los operadores inmobiliarios, e introduce recursos legales que cambian por completo el escenario del mercado inmobiliario en Uruguay.

A pesar de esto, la medida aún se encuentra en su fase inicial. Si funciona o no, o si mejora el escenario en el mercado inmobiliario, queda aún por verse. De momento, afecta principalmente a las zonas en las que se realizaron proyectos en conjunto con el gobierno y con parte de los recursos aportados por ellos.

Los proyectos en Uruguay

En ciertas zonas de Uruguay, y de Montevideo, parece que siempre hay una construcción en marcha. No se trata de otra cosa que de proyectos realizados en conjunto con alguna alianza para desarrollar la zona con edificios que ofrecen múltiples apartamentos similares, para varias familias.

.

Los proyectos urbanísticos en Uruguay son muy populares. Muchas familias son atraídas por la oferta de viviendas de obra nueva. Estos espacios ofrecen una especie de complejo donde es posible convivir de forma agradable con otras familias que cuentan con su propio apartamento. De esta forma, la privacidad y la comunidad conviven en espacios que permiten la construcción de un hogar.

Esta opción es tan popular que los portales especializados como Infocasas cuentan con una sección dedicada a ellos. De hecho, fue en los proyectos en donde el gobierno puso en marcha su plan para hacer que la compra de viviendas fuera más accesible para clases medias-baja.

Vivienda social

Para evitar que el acceso a viviendas propias sea un imposible, el gobierno estableció una ley llamada Vivienda Promovida. Ahora, la ley incluye una serie de modificaciones. Incluso cambió su nombre para denominarse Vivienda de Interés Social.

La función de esta ley de vivienda social fue promover la creación de viviendas en localidades establecidas de Montevideo. Uno de los principales objetivos a alcanzar era permitir que miembros de las clases media, o media-baja, pudieran tener mayor facilidad de acceso a las propiedades, o a su Primera vivienda. Para ello, otorgaron beneficios tributarios a los proyectos que se sumaran a este plan. Muchas de las viviendas creadas se consiguen en infocasas.com.uy

En total, 500 proyectos fueron promovidos desde el 2011 hasta el 2017. Con ello, se crearon 13.682 viviendas nuevas. Pero el Ministerio de Vivienda no considera que el objetivo haya sido alcanzado. Para solucionar el incidente, estableció nuevas medidas con las que no todos están de acuerdo.

Una de las más polémicas es el establecimiento de un precio tope por vivienda. Esto ha provocado cambios en el mercado inmobiliario que pocos esperaban. De pronto, la inversión en esta industria pasó a ser mucho más arriesgada.

Informe especial

El portal Infocasas, con motivo de la situación actual, realizó un informe especial en el que establece los precios promedio por metro cuadrado de las propiedades en Montevideo. Estos datos los comparó con el precio por metro cuadrado en propiedades de las principales ciudades del mundo. El resultado, en efecto, confirmó que las propiedades en Montevideo tienen uno de los precios más altos.

El precio promedio por metro cuadrado en Montevideo es de 2.670 USD. Este precio es el segundo más alto de Sudamérica, según el informe publicado. Solo por debajo de Santiago de Chile, donde el precio promedio por metro cuadrado es de 3.087 USD.

Para el informe fueron estudiadas las ciudades de Montevideo, Uruguay; Santiago de Chile, Chile; Buenos Aires, Argentina; Río de Janeiro, Brasil; Lima, Perú; Bogotá, Colombia; Asunción, Paraguay; y Santa Cruz, Bolivia.

También fue comparado el precio con los promedios de las grandes ciudades del mundo. Para ello, se estudiaron los precios de las propiedades en Berlín, Miami, Nueva York y Madrid. En esta comparación, Nueva York lleva la delantera con un precio de 9.201 USD por metro cuadrado. Lo sigue Miami, Berlín, Montevideo y Madrid.

Los datos apuntan a que, en efecto, no resulta una tarea fácil adquirir una nueva vivienda para los miembros de la clase socioeconómica media-baja o baja.

Vivienda minimalista: llegó a la ciudad la tendencia de los departamentos de 18 m2

Ya se construyen edificios enteros con unidades de esta superficie; el elevado costo de las propiedades y más gente que vive sola, entre las razones.

Por Soledad Vallejos.

Diego Fernández, de 39 años, compró un microdepartamento sobre la calle Palestina. .

El primer departamento que alquiló Fátima Turu cuando se mudó a París, hace once años, tenía 20 m2 y un gran ventanal. Pasó del piso de 220 m2 donde vivía con su familia, en Almagro, a un ambiente mínimo en el centro parisiense. Era a lo que podía acceder cuando llegó allá para continuar con sus estudios de arquitecta. Un poco por su profesión y otro por herencia japonesa, con el paso del tiempo Turu se convirtió en una militante de los espacios minimalistas, funcionales y ordenados.

Impulsada por el elevado costo de acceder a una vivienda y el creciente número de gente que vive sola, esta tendencia llegó a Buenos Aires. Y en lugar de los clásicos monoambientes de unos 35 m2 que empezaron a copar la ciudad desde hace una década, ahora se construyen edificios enteros de microdepartamentos con superficies que parten desde los 18 m2.

Algunos señalan que la tendencia que ahora hizo pie en la ciudad se inició en Japón hace más de 50 años y se fue expandiendo hacia otras ciudades del mundo, como París, Londres, Vancouver o Seattle. Hace cinco años, también en Nueva York se empezaron a construir edificios completos con módulos prefabricados en un astillero de Brooklyn.

.

En Buenos Aires, estos microdepartamentos están habilitados como estudios profesionales y no como viviendas, porque el código de edificación actual no lo permite. Y en algunos casos vienen equipados con muebles empotrados, diseñados a medida y funcionales. Espacios similares a ese primer estudio parisino que recuerda Fátima Turu.

¿Tiene Buenos Aires las mismas características demográficas y de saturación habitacional que Tokyo, París o Nueva York? La comparación podría sonar descabellada, pero quienes respaldan estos proyectos aseguran que la ausencia de créditos por tantos años y el incremento del valor de las propiedades -más de un 20% desde 2011- dieron lugar en parte a esta nueva tendencia. Pablo Brodsky, director comercial de la firma Predial, que lleva vendidos más de 500 microdepartamentos en un total de 14 edificios que se construyen con ese formato en distintos barrios porteños, como Paternal, Almagro, Balvanera, Monserrat y Flores, se basa en el éxito de venta para sostener el crecimiento de esta tendencia. «La clave de este formato está en el diseño funcional de las unidades y en el equipamiento de calidad y excelentes terminaciones, que permite modificar el espacio según las necesidades del día», señala.

Espacios comunes

Los edificios de Predial también tienen espacios comunes como un lugar de cocina-bar para el que quiere juntarse con amigos, zonas con Wi-Fi, solárium, parrillas y jacuzzi. Cocheras no hay, porque según Brodsky el público al que apunta no aspira a moverse en auto. Pero sí hay una bicicleta por unidad con su lugar de guardado. «El valor es determinante -dice Brodsky-. Son unidades que parten desde los 50.000 dólares, con un valor promedio de 2500 dólares por m2 para la venta desde el pozo. La financiación hasta en 120 cuotas les permite a muchos jóvenes acceder a su primera vivienda sin tener que calificar para un préstamo».

Diego Fernández tiene 39 años y hace siete que es inquilino. Encontró en este sistema la única forma de dejar de pagar un alquiler y acceder a su primer departamento. «Trabajo en un banco y la mayor parte del día estoy fuera de casa. Voy a tener que ajustarme al espacio, pero la poca superficie que tiene está aprovechada al máximo. Y el tema de los muebles con múltiples funciones y lugar de guardado de piso a techo me terminó de convencer. Porque amoblar un espacio tan chico es difícil, y costoso. Hice un esfuerzo y elegí pagar un poquito más y tener una unidad con balcón. Aunque sea para salir y tomar un mate», cuenta.

¿Se puede vivir en 18 m2? «Sí y no -admite Brodsky-. Es una primera vivienda, el paso inicial que luego permite dar un salto mayor. Si bien una pareja podría vivir aquí, es ideal para alguien que está fuera de su casa la mayor parte del día y vive solo. Pero no son espacios feos ni oscuros, y por eso apostamos mucho al diseño y la luz. Algunos tienen un gran ventanal, otros tienen balcón».

Para el desarrollador Darío López, de Arquitectónika, este es un modelo de negocio que volvió a conquistar a los inversores. Coincide con él Brodsky, que asegura que la rentabilidad anual puede ser del 8%, algo difícil de obtener hoy en el mercado inmobiliario. «Si bien este tipo de unidades ya se hacían en algunos edificios, sobre todo como complemento al resto de la tipología, creo que lo novedoso es que ahora se piensa en construir todo un complejo bajo este concepto», dice López, que levanta un edificio de estas características en Belgrano. Y si bien reconoce que Buenos Aires no es Tokyo, París ni Vancouver, cree que la tendencia de que cada vez hay más gente que vive sola impulsó también este fenómeno: «Es como una habitación de hotel, con algunos amenities que hacen la diferencia y muy bajas expensas».

Según datos de la Dirección de Estadísticas y Censos del gobierno porteño, la tendencia de los singles hoy es más fuerte que nunca: el 35% de los porteños vive solo, y en los barrios del norte el promedio de integrantes por hogar es de apenas dos personas. Son los últimos datos de la Encuesta Anual de Hogares, que muestran que alrededor de seis de cada diez hogares son familiares, mientras que el 42,3% no lo son.

En estos cambios inciden, según el mismo estudio, el hecho de que en los últimos tiempos se extendió el ciclo educativo, además de la mayor valorización de los proyectos individuales y el reconocimiento jurídico del divorcio vincular. «Muchos separados compran este tipo de unidades -señala López-. Además, tiene la ventaja que por su diseño se transforma fácilmente en una oficina. Son edificios eléctricos, sin servicio de gas y de fácil mantenimiento. Nosotros hasta pensamos en una malla verde que recubre las paredes de los balcones que tiene un sistema de riego automático.»

Ivana Díaz lo logró después de varios años. Ya instalada en su primera vivienda propia, reconoce que le costó adaptarse al nuevo espacio. De la casa en Vicente López con sus padres, con jardín y pileta, al flamante microdepartamento de 25 m2 a estrenar en Flores. Pero dice que todo le resulta más fácil y cómodo. «Mis papás me ayudaron a comprarlo porque sola no llegaba. Yo pensaba que iba a ahogarme acá adentro, pero la verdad es que valoro mucho tener un lugar propio. A la fuerza me convertí en una persona ordenada, y eso me ayudó hasta para estudiar mejor. Mi cuarto antes era un caos, y mi cabeza también», cuenta.

Sin embargo, algunos desarrolladores consultados tienen una visión crítica. Consideran que en la tendencia a construir departamentos cada vez más chicos hay especulación. «Lo hacen solamente los que piensan en buscar inversores. ¿Quién puede vivir en una caja de zapatos de 20 m2? Puede ser una buena idea como unidad de negocio cerca de un aeropuerto, por ejemplo, pero como solución habitacional no estoy de acuerdo. Buenos Aires no tiene los 40 millones de habitantes que tiene Tokyo. La necesidad la impone el negocio», dijo un constructor con más de 20 años de experiencia, que prefirió el anonimato.

En 2011, el 78% de los permisos de construcción otorgados por el gobierno porteño fue para la edificación de viviendas en propiedad horizontal de uno y dos ambientes. Y la situación se mantiene similar en los últimos años, ya que según un informe de Reporte Inmobiliario, entre 2012 y 2016, el 44,7% de los departamentos construidos en Capital fueron de un ambiente y otro 33% de dos, lo que consolida la tendencia de la vivienda mínima.

Desde una mirada del diseño urbano en función de las necesidades de sus habitantes, Leonardo Rodríguez Nader, de la desarrolladora CMNV, señala que se pueden hacer productos para tentar a los inversores «pero luego hay que pensar que alguien los tiene que consumir». Él respalda la construcción de este tipo de unidades pero sólo en zonas específicas, cerca de universidades o polos de oficinas.

«También creo que los argentinos somos muy tradicionalistas -dice Rodríguez Nader-. Ponderamos a ultranza el ladrillo y rechazamos otras alternativas de construcción aún cuando demostraron ser más eficaces y amigables con el medio ambiente. ¿Por qué no se construyen más las casas chorizo? Porque las formas de vivir cambian y una casa chorizo ya no cumple con las necesidades actuales. Lo mismo pasa con las viviendas mínimas. No creo que haya que rechazarlas como modelo. Son un producto más accesible y con todo el equipamiento resuelto».

Cómo es la vida en Tilt Cove, el pueblo más pequeño de Canadá con apenas cuatro habitantes

Hace poco cumplió 214 años de existencia y, en su momento de mayor apogeo, 2.000 personas llegaron a vivir allí.

Un alcalde, dos concejales y una funcionaria.

Tilt Cove, el pueblo más pequeño de Canadá, cuenta con apenas cuatro habitantes.

Se trata de una pequeña población en la bahía de Notre Dame, situada en la provincia de Terranova y Labrador (sureste), que conoció sus mejores momentos gracias a la minería.

Ahora son unas cuantas casas juntas frente a una laguna y nada más.

Hace poco cumplió 214 años de existencia y, en su mayor apogeo, a principios del siglo pasado, 2.000 personas llegaron a vivir allí.

«Establecido en 1813. Población: 4 personas».

Con servicio de correo y recolección de basura

«Suena a poco, pero hay muchas cosas que hacer para tener todo funcionando», señaló a la BBC Don Collins, el alcalde de Tilt Cove.

Collins no miente.

Parte de las funciones administrativas que se hacen en su alcaldía permiten a Tilt Cove contar con servicio de correo, que se realice mantenimiento de carreteras y se recoja la basura regularmente.

Don Collins es el alcalde de Tilt Cove.

«Nos quedaremos cuanto podamos porque todo por lo que he trabajado en mi vida está aquí«, afirma el alcalde.

Las dos hijas de Collins se fueron, pero su esposa Margaret sigue a su lado.

Ella es descendiente de uno de los ingleses que hace más de 200 años llegaron hasta esas zonas entonces ricas en mineral para buscar mejor suerte.

«Yo nací, crecí y crié a mi familia en Tilt Cove», afirma la señora Collins, quien además es funcionaria de la alcaldía.

Sus dos hijas se fueron del pueblo por estudios y ambiciones distintas, y ella lo entiende.

«Yo nací, crecí y crié a mi familia en Tilt Cove», afirma la señora Collins, quien además es funcionaria de la alcaldía.

La memoria de Tilt Cove

Los mejores días de Tilt Cove están atesorados en un cuarto pequeño.

Es nada menos que el museo del pueblo, con la biblioteca incluida.

En la puerta del museo de Tilt Cove hay un cartel que dice: «Lo que éramos».

Allí está la vajilla de lujo de mitad del siglo pasado que se utilizaba en el comedor de los mineros, decenas de fotografías y retratos que sintetizan los más de dos siglos de vida de Tilt Cove y otros recuerdos.

También un recorte del periódico Newfoundland Colonist de 1892, que tiene el detalle de llamar a Tilt Cove como «la ciudad principal en la bahía de Notre Dame«.

El museo conserva las imágenes del auge minero de Tilt Cove.A Tilt Cove llegan visitantes de vez en cuando, también familiares que visitan a sus cuatro habitantes.

Margaret hace de anfitriona y guía turística para cuanto visitante quiera conocer el lugar.

Y cuando los turistas le preguntan, qué será del futuro de su pueblo, ella admite que es un misterio.

«Nos estamos poniendo viejos«, reconoce, pero no cierra la puerta a que Tilt Cove tenga más futuro que el de sus actuales habitantes.

El oro, el cobre y el zinc pusieron a esta población en el mapa y ahora existen cuatro personas se niegan a que desaparezca de allí.

*Artículo elaborado sobre el video del periodista de la BBC Dan Lytwin. Puedes ver su trabajo aquí (en inglés).

O al menos así lo es para astronómicos presupuestos hollywoodenses.

Selena Gomez no se ve limitada por una ajustada cuenta bancaria, sin embargo, su última compra demostró que es financieramente responsable.

E! News confirmó que la intérprete de Bad Liar es la orgullosa dueña de una nueva casa en Studio City, California, la cual adquirió por la modesta suma de 2.23 millones de dólares. Seguro, una propiedad valorada en siete dígitos no es precisamente una ganga, pero dados los estándares de Hollywood a la hora de adquirir una nueva morada, Gomez consiguió un asombroso precio.

El inmueble recién remodelado posee más de 296 metros cuadrados, tiene cuatro habitaciones, cuatro baños y dos espaciosos closets con mucho espacio para el soñado guardarropa de Selena. El nuevo hogar de Gomez tiene muchos detalles, gracias a sus puertas francesas, sus pisos de madera y sus asombrosos techos elevados que van de cuarto a cuarto.

.

Y no podemos dejar de mencionas las múltiples chimeneas que posee, el baño principal inspirado en un spa y la extravagante cocina con todo tipo de amenidades.

Con respecto al jardín, este verano Selena podrá tomar largas sesiones bajo el sol junto a su nueva piscina. Esta parte trasera destaca gracias al pasto fresco, un camino de ladrillos y una colección de árboles frutales.

Parece que Gomez y su novio The Weeknd han estado en la misma página, ya que recientemente la estrella canadiense también adquirió una nueva casa, sin embargo, al contrario que Selena, él desembolsó casi 20 millones de dólares por la suya.

Y aunque aún no muestran señales de mudanza para compartir el mismo techo, estas dos propiedades son reflejo de su amor creciente.

En un mundo cuyo nivel de deuda está en récord histórico, las tasas de interés se vuelven cada vez más relevantes. Y lo que viene pasando desde hace unos meses, es que todo indica que finalmente las tasas de interés han comenzado a subir. Esto, en el ámbito inmobiliario, tendrá consecuencias dramáticas porque se ha abusado desmedidamente del endeudamiento.

La deuda total global alcanzó el 325% del PBI mundial hacia fines de 2016. Esto incluye la deuda del sector hogares, de los estados soberanos, y también la deuda corporativa y la financiera. El total asciende a U$S 217 trillones de dólares (U$S 217.000.000.000.000). El aumento más pronunciado ha sido en la deuda de los estados soberanos que aumentó en U$S 5.3 trillones hasta llegar a los U$S 60 trillones.

En los Estados Unidos hay toda una industria cuyo motor para el funcionamiento es la deuda: la de los Real Estate Investment Trusts (REITs). ¿De qué se trata esta industria?

Un Real Estate Investment Trust (REIT) es una compañía que es dueña de activos inmobiliarios que producen renta. Un REIT se puede comprar y vender en la bolsa de los Estados Unidos al igual que cualquier acción.

Los REITs proveen todo tipo de flujos de fondos, diversificación y apreciación de capital de largo plazo. Típicamente distribuyen todo su ingreso gravable en forma de dividendos a sus accionistas, mientras que éstos pagan impuestos sobre los dividendos que reciben.

Los REITs permiten que una persona pueda invertir en grandes portafolios de diversas propiedades inmobiliarias. De la misma manera en que los accionistas de una compañía cobran dividendos, los accionistas de un REIT obtienen un dividendo proveniente de la renta que genera el portafolio de propiedades del REIT. Es una manera más práctica que tener que comprar las propiedades y encargarse de alquilarlas, y además permite tener una enorme diversificación.

¿Cómo funciona el endeudamiento para un REIT? Acá está la clave para entender por qué hay una burbuja en muchos de ellos. La mayoría de los REITs se han endeudado aprovechando tasas de financiamiento bajas, con el objetivo de comprar propiedades. Digamos que a lo largo de los últimos años los REITs se han vuelto muy inescrupulosos y compraron casi cualquier propiedad que ofreciera una renta anual al menos ALGO superior a la tasa de financiamiento.

¿En qué consistió “el truco”? Levantar nuevo capital cada seis meses, endeudarse para “apalancar” ese capital, comprar propiedades que tuvieran una renta algo superior al costo del financiamiento. El único objetivo de esto era engrosar los dividendos en efectivo ya que de esta manera el mercado iba aumentando la cotización de los REITs.

Luego de casi 35 años de bajas prácticamente ininterrumpidas, las tasas de interés están comenzando a subir lentamente:

El primer gráfico nos muestra que venimos de un ciclo de tasas de interés bajistas: desde 1980 a hasta mediados del 2016, las tasas cayeron consistentemente. Sin embargo, el segundo gráfico nos da la pauta de que esto puede estar cambiando: alcanza con ver que las tasas han subido de forma relevante en el último año.

Algo debe quedar claro: dado que el endeudamiento masivo de los REITs se tomó en general con muy poco margen (financiándose al 3% para invertir en algo que rendía el 4%), una pequeña suba en las tasas de interés puede ser demoledora para negocios que, en la arquitectura misma de su diseño, están fuertemente endeudados.

Hay un sector en especial cuyos precios han escalado hasta estar un 26,2% más caros que en el techo de la burbuja inmobiliaria.

Notemos que, desde el mínimo del 2009 (luego de haber caído un 40%), los precios subieron un 106% hasta el nivel de abril de este año.

¿Invertir en Detroit es el tiempo?

La caída del mercado de bienes raíces en Detroit es la oportunidad de practicar la máxima de “comprar barato y vender caro”. Se estima que hasta un 80% de las viviendas que se venden son adquiridos por los inversores.

Anuncia Trump “gran inversión” de Ford en EU

Ford invertirá 150 millones de dólares en mejoras en la planta de motores Romeo en las afueras de Detroit, donde creará 130 empleos. También gastará 200 millones en un centro de datos recolectados de vehículos.

Cómo levantar a Detroit

Se plantean dos fundamentos: Si garantizas construirlo, vendrán; Incrementar demanda, oferta y acceso al crédito.

Report: Detroit now has more renters than homeowners

Only 703 homes in Detroit were purchased with mortgages in 2016, up from 557 in 2015, figures lower than comparable legacy cities with healthier housing markets such as Cleveland, Ohio and Buffalo, New York. As current housing market trends indicate Detroit will be a city where renters are increasingly important to the future of neighborhoods, it is important to ensure that this shift will have a positive effect on neighborhoods.

Detroit real estate this spring: What to watch for and expect

It’s the first day of Spring and we’re anticipating a busy real estate and development season heating up. A couple months ago, we talked about what could be Detroit’s hottest neighborhoods for 2017. Since then, we’ve been surprised by some of the neighborhoods emerging.

GM creará o mantendrá 900 empleos en Michigan (EEUU)

El consorcio automovilístico estadounidense General Motors añadirá o retendrá cerca de 900 puestos de trabajo en tres de sus plantas situadas en el Estado de Michigan (Estados Unidos) durante los próximos doce meses.

Se asoma resurgimiento urbano de Detroit

Detroit es una de las últimas fronteras en el auge del desarrollo de apartamentos de Estados Unidos. Los desarrolladores locales, un pequeño grupo de empresarios, están apostando al resurgimiento de la ciudad porque no se ha construido allí por décadas.

Rent Reports: Detroit still affordable, comparatively

In the worldwide study, Detroit ended up more affordable than Cape Town, Bangkok, and Jakarta. In another study looking at affordability in different US cities, Appfolio and Axiometrics determined that even though prices for rent have risen downtown, Detroit is still affordable in terms of rent.

$550M committed to private equity fund for Detroit-based Huron Capital Partners

With its $550 million fund, Huron will focus on companies in the lower middle market, aiming at between $20 million and $70 million per transaction. Huron prioritizes the business services, consumer products and services, and specialty manufacturing sectors.

Detroit ¿un centro de tecnología financiera?

Desde el ascenso de Donald Trump a la presidencia de los Estados Unidos, una de sus promesas se relacionó con devolverle el brillo al país y que estuviera en condicione de generar miles de empleos. Ahora de acuerdo a esos lineamientos, Microsoft se ha tomado el tiempo para trasladar parte de su organización al centro de esta ciudad cabe suponer se convertirá en un centro de tecnología financiera.

7 of the most exciting developments in Detroit for 2017

Several hundred apartments units will become available in the greater downtown area this year while community development corporations plan to re-energize their neighborhoods with projects of their own.

Detroit rents increase slightly in 2016, still lower than Michigan average

Basically, in Detroit, the average rental price for a one-bedroom was $620 (that’s all Detroit – not just downtown, not metro Detroit). That price fluctuated from a low of $602 in May/June, to a spike in December of $725.

Construction builds up hope for Detroit’s 2017

A string of major construction projects — from a massive hockey arena and street car line down Woodward to the resurrection of the Wayne County jail project — will reshape downtown Detroit in 2017. It’s a flurry of activity and investment that seemed wildly improbable less than a decade ago. But the construction detours and closed sidewalks are a welcome sign of a new era for many who live and work near downtown.

Juan José Cruces: «Los inmuebles están caros, es un momento ideal para vender»

El economista de la Universidad Di Tella afirma que por el atraso cambiario, las tasas por el piso y la inversión especulativa, hoy los valores superan en un 30% los promedios históricos.

Por Gustavo Bazzan.

Juan José Cruces, economista y profesor en la Universidad Di Tella. .

– No deja de llamar la atención su postura sobre que los precios de los inmuebles deberían bajar. Y su recomendación de que hoy es un excelente momento para vender un inmueble, no para comprar.

-Pronosticar precios de activos de capital es muy difícil. Yo lo que digo es que están muy altos en términos históricos, no que necesariamente van a bajar, no lo estoy pronosticando.

-Pero al decir que los inmuebles están sobrevaluados, implícitamente no está sugiriendo que hay más chances de que bajen?

-No, pueden seguir subiendo. Pero los datos históricos son estos: la vivienda, en metros cuadrados ajustados por inflación, costaba en el promedio de los años 1976 a 1990 30.000 pesos de hoy. En la convertibilidad el metro cuadrado llegó a bajar a 20.000 pesos y ahora está en los 40.000 pesos. Hoy los precios están en su máximo histórico, siempre hablando en pesos ajustados por inflación y por eso creo que es un excelente momento para vender. Pero ello no quita que mañana puedan estar incluso más alto.

-Cuál sería el precio justo entonces?

-Mi cómputo implica una reducción de entre 30 y 50% respecto a los precios actuales

-¿Cómo llega a ese valor? ¿No piensa que de ahora en adelante el precio justo sea el de hoy?

-Sería difícil que eso suceda. Para justificar el precio de hoy tenemos que descontar los flujos de fondos futuros (de alquileres) a un rendimiento del 3%, similar al de un bono del tesoro de los Estados Unidos. Eso no ocurre en ningún otro sector de la Argentina. El descuento a esa tasa del 3%, sugiere que el precio está inflado. Pero esto no implica que yo estoy diciendo que estos precios van a bajar mañana. O el año que viene o en dos años.

«En los ‘90 muchas familias compraron su vivienda porque los salarios tenían mucho más poder adquisitivo», dice Cruces. .

-¿Cuál es la TIR adecuada para un departamento en Ciudad de Buenos Aires, por ejemplo?

Yo creo que en lugar de la tasa de un bono del Tesoro de EE.UU. hay que tomar, por ejemplo, la del Bonar 24, que hoy está cerca del 4 ó 5%. A esa tasa, los inmuebles deberían valer 30% menos. Aviso que ningún activo se descuenta al 5% anual en este país. Si las empresas descontaran sus inversiones a esa tasa, valdrían muchísimo más. Hay que tener en cuenta que acá hay riesgos adicionales, como el proyecto que avanza de ley de alquileres. Pero resumiendo, los precios de hoy reflejan una tasa de descuento de un bono de los Estados Unidos, una prueba de que están inflados.

¿Toma también como medida de esa sobrevaluación la cantidad de salarios que se necesitan para comprar un departamento tipo?

-Sí. en los ‘90 muchas familias compraron su vivienda porque los salarios tenían mucho más poder adquisitivo que ahora. Un departamento de 60 metros cuadrados se podía comprar con 50 salarios .

-¿No era algo artificial por el tipo de cambio fijo y bajo?

– No. Ahora tenés un atraso cambiario igual o superior al de entonces. Pero muchísimo menos poder adquisitivo medido en metros cuadrados. No estaban baratos antes. Hoy tenés similar poder adquisitivo en general, pero el metro cuadrado en dólares está mucho más alto.

-¿Eso a qué se debe?

-Hay dos razones principales. En el mundo bajó mucho la tasa de interés y eso infló los precios de las propiedades. El precio de un departamento es como un valor presente descontado del flujo de alquileres netos futuros. Con la tasa 0% los flujos se descuentan a tasa muy baja y te da un precio muy alto. Por otro lado, la plata negra es más difícil ponerla en el sistema financiero que en ladrillos. En el caso particular de la Argentina, desde 1976 se violaron todos los derechos de propiedad, menos el de los inmuebles. La gente los considera muy seguros. Eso no fue así, por la ley de alquileres, desde 1942 y 1976. Por esa ley hubo enormes confiscaciones a los propietarios. Pero eso se terminó, al menos hasta que aparezca una nueva ley de alquileres, veremos.

«Es un buen momento para vender», recomienda el economista de la UTDT. .

-¿Hoy, que hay menos riesgo y más alternativas, por qué los precios de los inmuebles se sostienen?

-Insisto. Para mí están muy inflados. Desde hace cinco años yo recomiendo vender metros cuadrados y comprar bonos. Los que me hicieron caso hoy compran más metros que hace cinco años.

-Eso funcionó en su momento porque la TIR de los bonos era 14% anual. Hoy es 6 ó 7%. Su enfoque está puesto en el inversor. Pero con la irrupción del crédito y el que compra para vivir en esa propiedad, el panorama cambia. ¿Será que hoy la gente paga el precio de mercado y se fija si puede pagar la cuota del crédito?.

-Exacto.

-¿Y eso no le pone un piso a la caída o incluso puede impulsar aún más los precios?

-Hasta hoy tuvimos una enorme caída en la actividad en el sector. El cepo no te prohibía comprar dólares al precio paralelo, pero sí al precio oficial. El sector viene de una recesión. Lo que yo veo es que los propietarios podrán liquidar mercadería al precio que consideran razonable.

-¿Y por qué van a vender ahora?

-Porque hoy van a poder vender lo que hasta hace dos años no podían. Pero hay una cuestión ética que va más allá de los precios. La vivienda es la principal compra en la vida de una familia. Me gustaría una sociedad democrática y con buen valor adquisitivo. El acceso a la vivienda va en ese sentido. Mi problema con el inversor inmobiliario es que se forma una ola de compradores que compran cada vez más caro y sacan de la cancha a la mayoría de la sociedad. Los inversores ganan, pero el resto de la sociedad pierde. Que los inversores salgan del mercado de bienes raíces y vayan a los bonos, para que no le compliquen la vida al resto de la gente.

-Insisto: si la demanda convalida precios, ¿Por qué van a bajar los precios?

No digo que vayan a bajar. Lo que va a pasar ahora, estimo yo como más probable, es que va a haber transacciones. Se recuperan de un nivel muy bajo, pero vienen recuperando. Se reactiva el sector, puede que suban un poco los precios. Entendamos que estos precios dependen del atraso cambiario. El inmueble es el bien no transable por antonomasia. Todo lo no transable sube por el atraso cambiario y el poder adquisitivo de los salarios medidos en dólares también sube. Cuando sube el costo sube el precio, pero la mercadería no es más valiosa en términos de pesos ajustados por inflación. A la salida del cepo estás en el mismo promedio de 2005. Pero en dólares subió porque todo subió en dólares.

-Se le ocurre alguna solución para corregir esta sobrevaluación?

-Hay tres cosas en colisión: el desarrollo del mercado inmobiliario, el acceso a la vivienda propia y la solidez del sistema financiero. Vos podés tener dos de esas tres cosas, no las tres a la vez. Si los precios son caros la vivienda no es accesible pero tenés un mercado desarrollado por los inversores. Si tenés precios altos y querés acceso a la vivienda, tenés que dar créditos. El crédito UVA es bueno, pero el timing es malo. El punto de arranque es con viviendas muy caras. Si la vivienda en el futuro vuelve al precio promedio histórico en pesos, los bancos van a tener un problema. Porque si la vivienda baja, las garantías van a valer menos. Hay que hacer que los bancos tengan estos bienes en sus activos si querés desarrollo y acceso. Pero a mi criterio es un activo sobrevalorado.

-El nivel de morosidad es bajo. ¿Por qué debería crecer el riesgo de morosidad que obligue a los bancos a apropiarse de esas garantías?

-En el pasado acá hubo pesificaciones o la inflación licuó los créditos. La UVA protege al prestamista de la inflación. En este país se regaló crédito, ahora no. La vivienda es el principal componente de la familia.

-Y la deuda que primero se honra

-Pero si el principal activo de una familia, su casa, la compra a un precio inflado, esa familia es más pobre, porque puede comprar menos cantidades de otros bienes.

-Pero la familia compró esa casa para vivir, no como inversión, no está todo el día mirando cuánto vale su casa.

-Sí, pero la cuota se indexa

-A la par de los salarios. Si la relación cuota salario sigue igual, el aumento de la cuota es indiferente.

-Sí. Hoy con un crédito UVA congelás el precio de tu vivienda por tus próximos años. Si pudieras comprar ese departamento un 20 ó 30% más barato, serías más rico y pagarías una cuota más baja en relación a tu salario. Y podrías comprar más bienes. Lo que digo es: si nos interesa ser propietarios, el crédito indexado por UVA nos ayuda. Pero tené presente que la principal compra de tu vida la estás pagando cara. El doble de los 90 y 33% más caro que el promedio de los años 1976 a 1990.

-¿A sus hijos qué les diría, que compren o que no compren?

– Les diría que están comprando caro. Y también que la primera vivienda es importante en términos de protección de la familia. Yo les digo que vendan a los inversores. Pero tener una primera vivienda puede justificar pagar un precio alto.

-Está de acuerdo en que esta sería la primera vez en la historia en que los créditos no se licuan por la inflación y el riesgo de romper contratos es más bajo porque es todo en pesos?

-Estoy de acuerdo. Pero ante la eventualidad de una baja fuerte de precios muchos deudores van a protestar.

-¿Por qué?

-¿Supongamos que caen 30% La gente va a deber más de lo que vale su casa. Y le dirá al banco “quedate con el inmueble” La gente va a presionar.

-Pero debe lo mismo en términos de su relación cuota- ingresos. ¿Por qué va a patalear?.

-Es un riesgo. Lo que permiten los créditos UVA es que se desarrolle el mercado de inversores e inmobiliario y la gente acceda a la vivienda. Pero eso no quita el riesgo de una corrección de precios por devaluación o suba de la tasa internacional. Los bancos van a tener un problema o podrían tenerlo porque los deudores, insisto, van a patalear.

-El riesgo de caída de valor real, depende de un shock externo o de ruptura de contratos a nivel local?

– Las dos cosas lo afectan. Una devaluación real que baje el costo de la construcción en dólares, baja el precio del sustituto (lo nuevo) y haría bajar al inmueble que ya está en el mercado.

-¿Qué chances ve de una devaluación importante?

-A mi el tipo de cambio real me parece demasiado bajo. Un modelo de desarrollo donde necesitás inversiones y exportaciones para que tire de la demanda agregada, va a requerir precios de bienes argentinos más bajos en dólares. Incluido el precio de los inmuebles. No sugiero corrección cambiaria con crisis. Puede haberla sin crisis. Ruego que así sea. De hecho, el Banco Central trabaja en la dirección correcta para que podamos ajustar el tipo de cambio sin una crisis.

—Juan José Cruces es Profesor de economía y finanzas en la Escuela de Negocios de la Universidad Torcuato Di Tella y Director de su Centro de Investigación en Finanzas. En su pequeño despacho en la UTDT muestra con orgullo el diploma de mejor profesor. Su pasión por el mercado inmobiliario no obedece tanto a enfocarse en los inversores, sino en buscar los caminos para mejorar y ampliar el acceso a la vivienda.

La ocupación mafiosa de pisos se generaliza en Catalunya

Bandas organizadas revenden viviendas a las que han accedido con una patada en la puerta.

Por Mayka Navarro.

Recién llegados al apartamento. El joven dominicano pagó hace un mes por la llave de un piso nuevo que él ha estrenado en Terrassa. .

Barcelona — “Aquí vivo yo”. El cartel escrito a mano y colgado con un trozo de cinta adhesiva sobre la puerta anuncia lo previsible, que alguien vive. ¿Quién? Un joven dominicano que hace un mes y medio pagó 600 euros a un hombre por la llave que le permite vivir en un coqueto apartamentoque él mismo ha estrenado de un bloque nuevo de pisos de la carretera de Montcada de Terrassa.

Como este inquilino, el resto de los vecinos han ocupadode igual manera, pagando entre 500 y 1.000 euros, según los metros cuadrados, a ese hombre del que nadie se atreve a revelar su identidad.

Sandra Rodríguez frente a una de las puertas antiocupas de su escalera. .

El citado individuo es uno de los muchos mafiosos que en los últimos dos años se han aprovechado del grave problema de la falta de vivienda para sacar su tajada. Se trata de gente cada vez más organizada que busca en internet o los registros oficiales pisos vacíos propiedad de los bancos. Son sus preferidos. ¿Por qué? Pues porque la entidad tardará en reaccionar y cuando quiera sacar al ocupa, en muchas ocasiones por la presión del resto de los vecinos, acabará pagando una buena compensación económica para que se vayan. Los que compran las llaves de estos pisos ocupados reciben la garantía de que sólo podrán ser desalojados con dinero o también a cambio de otro piso. Pero que nunca saldrán perdiendo.

Nuevo fenómeno

Un banco negocia ya con los inquilinos ocupas de un bloque entero en Terrassa

Nadie tiene estadísticas oficiales sobre este grave problema al que, por el momento, sólo algunos ayuntamientos como los de Terrassa o Mataró han empezado a tomarse muy en serio.

Los Mossos d’Esquadra hasta la fecha no han realizado ninguna investigación acerca de estas mafias. Es complicado. No hay denuncia. Ni siquiera estafa. El que ocupa sabe perfectamente que paga por un inmueble ilegal.

“Es necesario desenmascarar cuanto antes a este tipo de mafias”, asegura la concejal socialista en el Ayuntamiento de Terrassa Lluïsa Melgares, responsable de Políticas Sociales y Vivienda. Su consistorio fue el primero en elaborar un censo de viviendas vacías. ¿Con qué fin? “Penalizar con altas multas a los bancos y grandes propietarios que se desentienden de sus pisos vacíos”.

Casa tapiada para evitar la ocupación en Terrassa. .

Melgares se refiere a dos modalidades de mafiosos. Por un lado, los que abren pisos de una patada y revenden luego las llaves a personas que realmente lo necesitan.Y, por otra parte, las entidades bancarias que, a través de mediadores, pagan a los inquilinos importantes cantidades de dinero para que se vayan. “Este nuevo fenómeno está produciendo un efecto llamada muy preocupantes y consolidando una situación de descontrol absoluto”, insiste la concejal de Terrassa.

En ese municipio, por ejemplo, en el bloque ocupado recientemente de la carretera de Montcada todos los nuevos inquilinos habían recibido la visita de un mediador. ¿Qué piden ustedes? “Pues depende, dinero si la suma que nos ofrecen es interesante, o un alquiler social si nos podemos quedar aquí, porque realmente la casa nos encanta y será difícil encontrar un piso nuevo mejor que éste”, añade uno de los inquilinos. Su situación no es de vulnerabilidad. Trabaja en un restaurante y hasta que compró la llave vivía con sus padres.

Dar dinero

Una concejal advierte que pagar para que el piso quede vacío supone un efecto llamada

Para la concejal de Terrassa esta situación es intolerable porque esas viviendas, que el Consistorio podría gestionar para familias que realmente lo necesitan, caen en manos de gente que están fuera de cualquier control. “Las personas que llevan tres años viviendo en Terrassa, que por renta precisan un alquiler social y cumplen unas normas cívicas de convivencia con el resto de vecinos les ayudamos. Al resto no podemos apoyarlos, porque estamos descubriendo personas que se están aprovechando”, insiste.

Otro dato permite ayudar a entender mejor este problema cada vez más asentada en algunos municipios. En los últimos tres años, la empresa STM Seguridad Integrada ha pasado de ser una importante cerrajería a instalar medio centenar de puertas antiocupas al día, y sólo en Catalunya.

Hay una realidad sobre la ocupación que queda oculta tras las grandes entradas en bloques de bancos o administraciones, que son aquellas viviendas de particulares que las han conseguido por herencia o que están desocupadas por enfermedad de lo dueños ya mayores. De la noche a la mañana alguien entra de una patada. Esos pisos tampoco son hoy en día nada fáciles de recuperar. Y esas ocupaciones han empezado a ser tan habituales en algunos barrios de Barcelona que incluso hay propietarios que alquilan o compran estas puertas antiocupas para proteger sus viviendas. “Hay gente que blinda la casa durante el tiempo que su madre está en el hospital”, asegura un responsable de la empresa.

Una moto en el rellano

La presidenta de una comunidad de vecinos de Terrassa batalla contra las ocupaciones de los pisos vacíos de su inmueble propiedad del banco

Sandra Rodríguez frente a una de las puertas antiocupas de su escalera. .

Hace nada que ha empezado a dormir un poco más tranquila y que puede cerrar, por fin, los dos ojos sobre la almohada. En el último año y medio. Sandra Rodríguez Loreto, la presidenta de una comunidad de vecinos de un barrio obrero de Terrassa, lidera una batalla con tintes épicos contra los ocupas de su edificio. De los siete inquilinos que llegaron a vivir ilegalmente, sólo queda uno, pero no baja la guardia. Junto al resto de vecinos intenta que siempre haya uno de guardia en el edificio por si se produce un nuevo intento de ocupación. Parece cosa de locos, pero incluso comparten un grupo de WhatsApp en el que se alertan de cualquier ruido desconocido. A los extraños que se asoman por esta escalera se les somete a todo tipo de preguntas. No se fían de nadie.

“Nos ha costado muchísimo que se vayan y ahora no vamos a consentir que vuelvan a convertirse en nuestros vecinos gente que ni sabe convivir, ni quiere, ni están en situación precaria para ocupar un piso por la cara”, asegura la presidenta. Su bloque ilustra la situación de muchos otros inmuebles en Catalunya. Obra de una constructora, cuando la empresa quebró el BBVA se quedó con el edificio. Sandra compró su piso en el 2011, pero no se trasladó hasta octubre del 2014. En ese momento, sólo habían cuatro vecinos, tres de alquiler y la propietaria del bajo.

Los otros negocios

Una empresa de Barberà instala 50 puertas antiocupas al mes sólo en Catalunya

Todo fue muy rápido. “Alguien debió de saber que la finca estaba vacía y era propiedad de un banco porque en pocos días, cuando nos quisimos dar cuenta, todos los pisos por vender fueron ocupados”, recuerda. La mujer que se hizo con el primero primera pagó 600 euros por la llave del piso y la de la portería. En el precio estaba incluido el enganche ilegal a la luz. Una cantidad parecida abonó el inquilino que ocupó el primero cuarta, aunque en ese piso ya son cinco personas a las que se han revendido las llaves. “El último contaba todo serio que la casa era suya, que la había comprado por 95 euros”, recuerda Sandra con humor, aunque en ese momento le hervía la sangre de impotencia. “Nuestro problema no era que vivieran por la cara, sino que nunca se comportaron como vecinos. No sentían empatía por la finca y entre unos y otros destrozaron los espacios comunes. Por no hablar de los ruidos, los gritos, la moto estacionada en el rellano… Una pesadilla”.

Durante los últimos meses y ante la incansable insistencia de Sandra, el banco designó un mediador para que negociara con los ocupas. “Les han ido pagando para que se fueran” ¿Cuánto dinero? “Ni idea, pero ninguno se fue llorando, al contrario. Seguro que ya están en otro de los pisos que se pueden ocupar comprando una llave. Hasta que les vuelvan a pagar para irse de allí”, relata la presidenta, que insiste en que los ocupas que vivieron en su comunidad no eran personas sin recursos sino “jetas consumados que han encontrado en la ocupación social una forma de vivir del cuento y conseguir un dinero fácil cada vez que les echan”.

En cuanto el banco ha logrado vaciar un inmueble, sus responsables han mandado instalar una puerta de seguridad antiocupas. Pero tienen que actuar con rapidez. En la vivienda del 2º 2ª, casi no llegan a tiempo. El ocupa dejó la casa nada más cobrar y los operarios que colocaban la puerta se retrasaron. “Llamé varias veces al banco asustada porque sabía que intentarían ocupar de nuevo el piso”. Y casi lo consiguen.

Ese día, un vecino regresó por un imprevisto a su casa al mediodía y se encontró a un joven esperando junto a la puerta del piso recién desalojado. “El chaval contó que estaba esperando a que le dieran una llave que había comprado”. El vecino logró disuadirle y el joven se marchó, pero apenas dos horas después tres hombres lograron entrar y encerrarse dentro del piso.

Los vecinos no tiraron la toalla. Coordinados con los mediadores del banco y dos vigilantes contratados por la entidad, aprovecharon un descuido de los tres hombres que abandonaron la casa para empezar la mudanza para reconquistar de nuevo el inmueble. Los dos vigilantes se parapetaron en la puerta hasta que esa misma noche una empresa de puertas blindadas colocó una de acero que, hasta ahora, nadie ha logrado manipular.

Pero la batalla de Sandra y sus vecinos no ha terminado. Ahora intenta que el banco asuma los gastos de los desperfectos que ha sufrido la comunidad en el último año y medio, por el vandalismo de algunos de los ocupas que han pasado por allí. Con su determinación, no parará hasta conseguirlo.

Modificar la ley para recuperar vivienda social

El problema de las mafias que se están aprovechando de la vulnerabilidad de las familias sin recursos para pagar una vivienda llegará hoy al Congreso. La diputada del PDECat Lourdes Ciuró defenderá en el pleno una modificación legal que permita a las administraciones recuperar los pisos que tenían asignados como vivienda social y que en los últimos tiempos han sido ocupados de manera descontrolada. Sólo la Generalitat tiene 320 viviendas sociales ocupadas sin control. La medida permitiría a la administración o al pequeño propietario acudir al juez a denunciar la ocupación. El ocupa tendría diez días para acreditar que está legalmente. En caso contrario, el juez comunicaría a la administración local competente que se producirá un desalojo exprés. “Si la familia carece de recursos, el Consistorio tendrá la obligación de reubicarles. Pero hay que empezar a poner coto a estas mafias”, insiste la diputada Ciuró.

Derechos Reales: Donación, Nuda Propiedad y Usufructo

Por Gustavo Ibáñez Padilla.

En Latinoamérica es usual que los padres procurando evitar gastos sucesorios futuros, donen a favor de sus hijos alguna propiedad inmueble, reservándose el usufructo (renta generada por dicho bien).

Como el usufructo les permite seguir viviendo en esa propiedad o alquilarla y percibir la renta, pareciera que dicho bien sigue perteneciéndoles y recién en un futuro será de sus hijos, pero desde el punto de vista estrictamente legal NO es así.

Cuando se realiza una donación como ésta se transfiere a los hijos una parte del dominio llamada nuda propiedad. El dueño pasa a ser el hijo y el padre o madre solamente el usufructuario.

Ser usufructuario tiene valor, mientras vivan los padres podrán disponer de la propiedad o de la renta que produce. Sin embargo se ha perdido la capacidad de vender la propiedad (hacerla líquida para disponer de efectivo).

El hijo titular de la nuda propiedad, si quiere, puede impedir la venta del inmueble. El padre que se ha reservado el usufructo, no puede vender. ¿Es razonable o conveniente tener que depender de la buena voluntad de su hijo para poder mudarse?

.

Vemos así que a veces las donaciones convierten a los padres en dependientes de sus hijos. Nunca más podrán decidir en forma independiente cómo disponer en forma absoluta de su bien (ya no lo poseen en su totalidad, tan sólo son dueños del usufructo). Para tomar cualquier decisión trascendente tendrán que consultar primero a sus hijos.

.

Antes de realizar este tipo de donaciones debe estudiarse si no existen otras alternativas más simples y que no representen un menoscabo del patrimonio. Por ello es siempre necesario recurrir a la experiencia de un consultor financiero, un abogado y un escribano.

.

Más información en: Ibáñez Padilla, Gustavo.Manual de Economía Personal. Buenos Aires: Dunken, 2013. 9na ed. >>> info <<<

.

.

Definición de Nuda Propiedad

Nuda propiedad es aquel derecho de una persona sobre una cosa en la que su relación con ella es de ser sola y únicamente propietario. Como propietario, tiene el dominio sobre la cosa, pero no ostenta la posesión por haber sido cedida ésta a través de un derecho real denominado usufructo.

La nuda propiedad es el conjunto de perrogativas que conserva el propietario de una cosa, cuando esa cosa es objeto de un derecho de propiedad (usufructo, o habitación por ejemplo) por parte de un tercero.

El derecho de propiedad es el derecho que tiene una persona de utilizar (usus), sacar beneficios de una cosa (fructus) y disponer de ella, o sea venderla, hipotecarla e inclusive destruirla (abusus).

Ejemplo: Supongamos que usted es el propietario de una propiedad. Automaticamente usted alquila esa propiedad, usted se convierte el nudo propietario de la misma. Usted conserva el derecho de disponer de la cosa (venderla, etc…) sin embargo el derecho de usufructo esta en manos de la persona que le paga a usted el alquiler. El inquilino tiene los derechos de uso y fructo, pero no puede vender la propiedad ni hipotecarla, ni destruirla, porque ese es el derecho (abusus) que usted como nudo propietario conserva.

Henry Capitant la define como: “Expresión doctrinal moderna, desconocida en el código civil con la cual se designa comúnmente al conjunto de atributos del derecho de propiedad que pertenece al propietario de un bien sobre cual goza otra persona del derecho de uso usufructo o habitación durante el tiempo que permite este desmembramiento de la propiedad.”

Facultades del nudo propietario

El nudo propietario es el dueño de la cosa, pero con la importante limitación de que existe un usufructo (derecho de poseer usar y disfrutar la cosa) que pertenece a otra persona. Sin embargo, el usufructo no puede ser indefinido, y siempre tiene un término (ya sea un término fijo o, en el caso de usufructo vitalicio, hasta la muerte del usufructuario). Por lo tanto, el nudo propietario recobrará la propiedad plena cuando se extinga el usufructo.

Por lo tanto, los derechos del nudo propietario son:

· Derecho a recuperar la cosa en buen estado a la extinción del usufructo.

· Disponer de la cosa. Si bien el usufructo se mantiene, el nudo propietario puede vender su nuda propiedad.

· Otros derechos accesorios. En el caso de bienes específicos, como acciones de sociedades anónimas, puede tener derecho a ejercer los derechos políticos de las mismas, aunque esto depende en gran medida de la legislación aplicable.

Adaptado de: Wikipedia.

Más definiciones:

Cuando se habla del usufructo nos encontramos con los términos nudo propietario o nuda propiedad. Veamos qué significan.

Del artículo 823 del código civil se puede interpretar que el usufructo es un derecho real consistente en poder disfrutar de un bien sin poseerlo, y de allí que el artículo 824 del mismo código afirma que el usufructo supone la existencia o coexistencia de dos derechos reales claramente identificados: el del nudo propietario y el del usufructuario.

Por su parte el artículo 669 del código civil señala que la propiedad separada del goce de la misma se llama nuda propiedad.

Podemos decir entonces que el nudo propietario es el poseedor de la nuda propiedad, esto es, el dueño o poseedor del bien que se ha entregado en usufructo, hecho que implica separar el derecho de goce de la propiedad misma del bien, de modo que el nudo propietario no puede gozar el bien en cuestión, ni el usufructuario puede disponer del bien, esto eso, no puede venderlo, cederlo, prestarlo, hipotecarlo, etc., puesto que no es suyo, lo suyo sólo es el derecho de goce sobre el cuál sí puede disponer.

El nudo propietario sólo posee el dominio jurídico del bien, más no el derecho de gozarlo, usarlo o explotarlo económicamente, pues ese derecho ha sido cedido a un tercero llamado usufructuario.

Normalmente poseer la propiedad jurídica de un bien implica también el derecho a utilizarlo o gozarlo, pero ante la existencia del usufructo, dicho derecho se ha cedido llevando a disgregar ese derecho inicial en dos: el del nudo propietario y el del usufructuario como lo establece el artículo 824 del código civil.

————————-

Cuando existe el derecho real de usufructo se presentan dos situaciones jurídicas una la de la persona que posee la facultad de gozar de la cosa y por otro lado el propietario del bien que en este caso es solo nudo propietario, ya que es dueño del bien, pero no puede gozar de él, bajo estos términos una de las características del usufructo es que de duración limitada.

Pero, ¿Qué pasa si en el acto por medio del cual se constituyó el usufructo no se estipulo un término determinado? El artículo 829 suple este vacío y dice que se entenderá constituido el usufructo por toda la vida del usufructuario.

Otra de las características del derecho de usufructo es que es intransmisible, pero el nudo propietario si puede transmitir su derecho de dominio, ya sea por acto entre vivos, por ejemplo la celebración de un contrato de compraventa, o por causa de muerte.

El usufructuario debe recibir la cosa en el estado en que este al momento de la entrega para que goce de su derecho de usufructo, pero tendrá derecho a ser indemnizado por el daño que la cosa haya sufrido por culpa del propietario; el usufructuario debe garantizar la conservación y restitución de la cosa dada en usufructo y también debe realizar un inventario, a menos que el propietario o la persona que constituyo el usufructo le exoneren de la caución o garantía.

Entonces mientras el usufructuario no ha prestado caución ni terminado el inventario le corresponde al propietario la administración de la cosa, pero aquí surge la obligación del propietario de dar los frutos producidos por la cosa al usufructuario.

Es obligación del propietario no perturbar a usufructuario en su derecho, si desea hacer reparaciones debe hacerlas en tiempo estipulado por el usufructuario. Está obligado además a cancelar las refracciones mayores necesarias para la conservación de la cosa. Si las hiciere el usufructuario el propietario debe reembolsarlas.

Por otro lado las obligaciones del usufructuario además de conservar y restituir la cosa al momento de terminar el usufructo, es cancelar las cargas e impuestos con que haya sido grabada la cosa fructuaria con anterioridad y durante el usufructo, si el usufructuario no cumple con esta obligación, debe indemnizar al propietario por los perjuicios que esto le pueda causar.

Los pisos de segunda mano se han abaratado más de 100.000 euros en una década

Cuando el precio alcanzó máximos en 2007, un piso medio usado de 80 metros cuadrados costaba 236.174 euros mientras que, hoy en día, el precio medio se sitúa en 132.880 euros.

Los pisos de segunda mano se han abaratado más de 100.000 euros en una década. .

Comprar una vivienda de segunda mano resulta, hoy en día, más de 100.000 euros más barato que hace 10 años. Desde que en 2008 estalló la mayor crisis financiera e inmobiliaria de la historia de España, los precios ha registrado una fuerte corrección, y aunque en algunos puntos muy concretos de la geografía vuelven a experimentarse crecimientos, lo cierto es que la brecha de precios respecto a lo que se pagaba por una vivienda usada hace una década es abismal.

Según datos de Fotocasa, el precio de la vivienda de segunda mano se ha abaratado de media 103.294 euros en 10 años. Cuando el precio alcanzó máximos en abril de 2007, un piso medio usado de 80 metros costaba 236.174 euros (2.952 euros el metro cuadrado), mientras que en febrero de 2017 el precio medio se sitúa en 132.880 (1.661 euros el metro cuadrado). Esta reducción equivale a una caída del 43,7%.

“Estos datos muestran que pese a la reactivación que está viviendo el mercado, los precios siguen aún muy lejos de los máximos que alcanzaron antes de la crisis, salvo en zonas muy concretas de las grandes ciudades y destinos turísticos de la costa. Pero esta diferencia con respecto a los precios máximos se está acortando como consecuencia de la mejoría que vive el sector. Hace un año, la vivienda de segunda mano se había abaratado de media 107.400 euros con respecto a abril de 2007, y hoy esa diferencia se ha reducido hasta los 103.294 euros”, explica Beatriz Toribio, responsable de Estudios de Fotocasa.

Por comunidades autónomas, Navarra registra la mayor caída. En concreto, el precio de venta se ha abaratado de media 142.861 euros en estos años. Fue en febrero de 2007 cuando se registró el precio máximo en Navarra (3.395 euros el metro cuadrado) y comprar una vivienda de 80 metros cuadrados costaba 271.600 euros. Desde entonces, el precio se ha abaratado un 52,6% y actualmente comprar una vivienda de segunda mano en Navarra cuesta de media 128.739 euros.

En el lado contrario, Baleares es la comunidad que menos ha visto descender el precio de venta en estos últimos años. Así, la rebaja media ha sido de 58.475 euros, después de que alcanzase el precio máximo en abril de 2007. En esta fecha, comprar una vivienda de 80 metros cuadrados costaba 220.960 euros, y en febrero de 2017 comprar una vivienda de segunda mano cuesta 162.485 euros.

El metro cuadrado más caro, en el País Vasco

En cuanto a los precios, a febrero de 2017, la comunidad que cuenta con el precio más caro para comprar una vivienda es el País Vasco, donde adquirir una cuesta de media 216.372 euros (2.705 euros el metro cuadrado). Cuando registró el precio máximo, en febrero de 2006, comprar una vivienda en el País Vasco costaba de media 351.360 euros (4.392 euros el metro cuadrado). Esta diferencia representa una rebaja de 134.988 euros, o lo que es lo mismo, una caída del 38,4%.

En el otro extremo, Castilla-La Mancha es la comunidad más barata para comprar una vivienda de segunda mano. De media, adquirir una vivienda de 80 metros cuadrados cuesta 83.291 euros. Cuando registró su precio máximo, en marzo de 2007, comprar una vivienda costaba de media 177.040 euros. Esta diferencia representa una rebaja de 93.749 euros, o lo que es lo mismo, una caída del 53,0%.

Guipúzcoa, la provincia que más se ha abaratado

Si se analiza el precio de la vivienda de segunda mano a nivel de provincias, Guipúzcoa es la que más ha visto caer el precio de venta en los últimos años. En concreto, comprar una vivienda en febrero de 2017 es 195.561 euros más barato que hacerlo en febrero de 2006, fecha en la que el precio de venta alcanzó su máximo histórico. Entonces, adquirir una vivienda en Guipúzcoa costaba de media 431.899 euros, y en febrero de 2017 cuesta 236.338 euros. Esta rebaja supone una caída del 45,3%.

En el otro extremo, la provincia que menos ha rebajado el precio de la vivienda de segunda mano ha sido Ourense, en concreto el precio es ahora 42.684 euros más barato que hace nueve años. Así, comprar una vivienda en febrero de 2017 cuesta 111.795 euros, y en diciembre de 2007, fecha del precio máximo, costaba 154.479 euros. Este abaratamiento del precio representa una caída del 27,6%.

El problema dista mucho de deberse a la poca cantidad de ofertas. En Montevideo los proyectos de vivienda abundan, y el gobierno se ha asegurado de promover la creación de nuevos proyectos en zonas ya establecidas entre inversores y operadores inmobiliarios.

El problema dista mucho de deberse a la poca cantidad de ofertas. En Montevideo los proyectos de vivienda abundan, y el gobierno se ha asegurado de promover la creación de nuevos proyectos en zonas ya establecidas entre inversores y operadores inmobiliarios. .

. .

.