El mercado inmobiliario se desacelera, pero sigue mostrando las mejores cifras en una década

En comparación con abril, las escrituras disminuyeron 1,5% en pesos, de acuerdo al relevamiento mensual del Colegio de Escribanos de la Ciudad de Buenos Aires.

.

Los datos de la cantidad de escrituras registradas en la ciudad de Buenos Aires durante mayo muestran las primeras señales de desaceleración de la actividad inmobiliaria, golpeada por la devaluación del peso. Pero las cifras se siguen manteniendo como las más altas en los últimos diez años, si se toma en cuenta el acumulado de enero a mayo.

En comparación con abril de 2018, las escrituras disminuyeron 1,5% en cantidad y crecieron 12,6% en pesos, de acuerdo al relevamiento mensual del Colegio de Escribanos de la Ciudad de Buenos Aires. El monto medio de los actos fue de $3,4 millones (unos USD 150.000): creció 52,9% en un año en pesos, mientras que en moneda estadounidense subió 5,5 por ciento.

La cantidad total de las escrituras de compraventa de inmuebles en la Ciudad registró en el quinto mes de 2018 una suba de 15,5% respecto del nivel de un año antes, al sumar 5.982 registros, mientras que el monto total de las transacciones realizadas se elevó 76,6%, con $20.084 millones.

El mercado inmobiliario se desacelera, pero sigue mostrando las mejores cifras en una década, si se toma en cuenta el acumulado de los primeros cinco meses del año.

Sin embargo, los números de mayo muestran un primer indicio de caída en los créditos hipotecarios posterior a la suba del dólar.

En mayo, las escrituras formalizadas con hipoteca bancaria totalizaron 1.607 casos, lo que marca un descenso de 26,9% comparado con abril de este año. Con todo, representaron el 27,7% del total, frente a 22,2% de un año antes.

En el acumulado de los primeros cinco meses del año, hubo unas 9.387 compras de inmuebles en el ámbito porteño concretadas con créditos hipotecarios: un crecimiento de 118,3% con respecto al año pasado, cuando el acumulado fue de 4.299 operaciones.

«En la comparación mensual, cabe destacar que por segundo mes consecutivo hay índices negativos. Mayo tuvo una baja de 1,5% respecto a abril, y abril ya había registrado una merma de 1,6% respecto a marzo», destacaron desde el Colegio de Escribanos de la Ciudad de Buenos Aires.

Quien tiene dólares puede obtener descuentos y es el ganador en un contexto en el que los desarrolladores vuelven a pensar en el inversor como comprador y en el segmento premium. .

El sector digiere de a poco los cambios que plantea un dólar más alto y se anima a plantear las nuevas reglas de juego que marcarán el rumbo del año. Aún en un clima de incertidumbre, los empresarios aclaran que es necesario esperar unos meses para ver cómo evoluciona la industria, insisten en que hay que mirar el largo plazo pero igual confiesan algunos cambios.

1. Los inversores ganan protagonismo

Los desarrolladores miran al comprador que es inversor, que apuesta al ladrillo como resguardo de valor y que busca unidades ubicadas en zonas top. «Los proyectos nuevos volverán al modelo de la preventa y los fideicomisos al costo que se financian durante la obra», explica Toribio Achával, presidente de Toribio Achával Propiedades.

2. La vuelta al producto premium

Con compradores finales a los que la zanahoria del crédito se aleja, el sector volverá a construir para el segmento más alto de la pirámide. De hecho, casi como una paradoja y en medio de la convulsión, esta semana, Grupo Monarca presentó el primer lanzamiento del año: Azzurra, un barrio cerrado de US$50 millones de inversión que ocupa 68 hectáreas en Tortugas, con una oferta de lotes que va desde los US$ 85.000 hasta los US$500.000 -que se pueden pagar al contado con descuento o con un adelanto del 25 por ciento y hasta 36 cuotas fijas en dólares, en UVA o en pesos ajustadas por CAC-. «El proyecto tiene un bosque de 52 años de Thays y será el primero en el mundo con una oferta de lotes que da a una laguna cristalina Crystal Lagoon, esto permitirá que tengan playa privada», relata Gonzalo Monarca, presidente de la desarrolladora homónima. El empresario que esperó el desenlace del martes, la jornada del cierre de las Lebac, para reconfirmar el lanzamiento. La decisión de poner las energías en el ladrillo premium no fue fácil. De hecho, la compañía cambió el emprendimiento sobre la marcha. Inicialmente proyectaba un barrio cerrado para un escalón más abajo pero finalmente decidieron ir por lo exclusivo.

3. Las negociaciones, más flexibles

Jorge D’Odorico, titular de D’Odorico Propiedades admite que, si bien los precios no tienden a la baja, «los dueños de los pisos dejaron de estar rígidos y tienen oídos para las contraofertas». «Es el mejor momento para hacerlo», agrega Achával. El broker da números: se pueden encontrar descuentos de hasta 10 por ciento, sobre todo en usados. Por caso, antes por un departamento de US$1 millón era impensada una contraoferta de US$830.000, hoy la escuchan y la analizan. Hay que aclarar que son situaciones particulares. Nadie en el sector está saliendo a «regalar metros».

4. El tenedor de dólares, el ganador

Este perfil de comprador es el protagonista en las negociaciones flexibles planteadas en el anterior punto. Pero también hay casos de inversores líquidos en dólares que buscan unidades en proyectos en marcha que se entreguen en un año y medio. Entran con un anticipo, y saben que el saldo en pesos les costará menos dólares que hace un mes atrás. También miran el stock remanente que quedan en los proyectos terminados. Son casos en los que los desarrolladores ya están hechos, habían logrado que se puedan escriturar -por lo tanto son unidades apto crédito- entonces les habían subido los precios hasta 20 por ciento. Hoy para venderlas tienen que bajarlas al precio real de mercado, explican desde las inmobiliarias. «Las hipotecas estaban atadas a la inflación no controlada y las propiedades que se financiaron estaban más caras de lo que valían, Además el sector padece altos costos que no permiten generar mayor actividad», resume Ignacio Camps, presidente de la inmobiliaria Evoluer.

5. Habrá menos oferta de metros nuevos para la clase media

Los desarrolladores que estaban en proceso de lanzar sus emprendimientos pensados para el consumidor final y en barrios poco consolidados, los volvieron a guardar en el cajón. «Con tasas de referencia del encima del 40 por ciento, desarrollar en pesos es inviable, y en dólares no tenés compradores, salvo en el mercado premium», afirma Federico Gagliardo, presidente de Vitrium Capital, la desarrolladora que construye el proyecto mixto Pueblo Caamaño en Pilar. Monarca, que compró tierra en La Boca, Wilde y Mar del Plata para construir edificios que se venderían financiados, esperará a que se calmen las aguas para arrancar. Hoy sus energías están puestas en Azzurra. Explica que desarrollar en este segmento es un negocio más financiero, de márgenes más chicos y atado al éxito de los créditos intermedios -los que los bancos le otorgan al desarrollador que, por ahora, las entidades financieras suspendieron-. «Es entendible que quienes no arrancaron esperen, pero es como retroceder diez casilleros, no podemos quedarnos con lo que hicimos en los últimos 20 años y seguir construyendo sólo para los ricos», sentencia Gustavo Llambías, Socio de RED, Real Estate Developers. El especialista defiende a rajatabla la UVA como unidad de valor de referencia del sector. «Si tomás series largas durante los últimos 30 años, el sueldo promedio de la gente ha estado dos o tres puntos por encima de la inflación. Por eso creo que no tendrá problema quien tomó una línea UVA», agrega y confiesa que cerró el contrato con la empresa demoledora en esa unidad. El desarrollador arrancará en estos días la construcción de Lope de Vega IN, el emprendimiento con oferta de unidades con precios desde poco menos de 100.000 UVA y del que, en once meses, vendió 70 de los 110 unidades previstas para la primera etapa.

El 10%, es el descuento que puede lograr quien va a comprar una unidad con los dólares en la mano. .

6. Los proyectos en marcha para los usuarios finales se entregarán

Las desarrolladoras que arrancaron en punta como CasasArg -que construye el proyecto Prima en Caballito con departamentos de uno a cuatro ambientes que se venden con precios que parten de $2 millones en los que se ingresa con un anticipo de $200.000- y RED Real Estate Developers -con Lope de Vega IN, ubicado a pocas cuadras del cruce de esa avenida y Juan B. Justo- seguirán adelante con sus planes. Es más, podrían vivir un momento de oportunidad por la escasa oferta de metros nuevos para el comprador final. «Ofrecemos alternativas de financiación que permiten cancelar el 70 por ciento recién al momento de ingresar a la propiedad, con o sin crédito. Esto significa que, mientras uno adquiere un bien en pesos en cuotas, se dolariza una vez finalizada la obra», detalla Sebastián Sommer, CEO de CasasArg. Un dato no menor es que en ambos casos, los desarrolladores confiesan que ya cuentan con el capital para terminarlos.

7. El costo de construcción bajó.

Es una consecuencia lógica del aumento del dólar en el corto plazo -hasta que, en el caso de que sucediera, la devaluación se traslade a la inflación-. El número que se estima entre US$1500 y US$1700 por m2, habría caído entre 10 y 15 por ciento por efecto de la devaluación, según las cuentas de Monarca, quien cree que una menor demanda por parte de la obra pública también obligará a las constructoras a ser más competitivas con los precios. Hay que tener en cuenta que, de todas formas, este costo tiene un 30 por ciento de incidencia en dólares -cemento, el hierro, aluminio y el hormigón-.

8. Los precios de los usados se estabilizarán

Las unidades usadas fueron las estrellas de los últimos meses por efecto del crédito. Hoy con una demanda más reticente a tomarlos, la situación cambia. Hubo operaciones que se cayeron por la imposibilidad de juntar dinero extra, o tomadores que se retractaron ante un escenario menos estable. «Desde septiembre venían creciendo fuerte con los préstamos, y ahora esa subida encontró una pausa, sobre todo por las contraofertas de los potenciales compradores, que piden descuento, y la mayor predisposición de los propietarios de negociar más agresivamente los valores», analiza Gabriel Brodsky, director de la desarrolladora e inmobiliaria Predial, que construye microdepartamentos. Achával aclara que, por la demanda, las propiedades de tres ambientes bien ubicadas con buenos accesos que promedian los US$150.000 defienden el valor y no bajarán. «Son casos en los que, si el comprador no llega, le pide el dinero al padre», explica. Las realidades son distintas según el segmento.

Seguramente las negociaciones sean más feroces en propiedades dirigidas a la clase media y a un nivel socioeconómico menor. «Las propiedades usadas ubicadas en el corredor Norte de la ciudad tienen un perfil de vendedores que, por lo general, no tienen una necesidad económica urgente de desprenderse del activo sino que ofrecen sus unidades para conseguir dinero para hacer otro negocio o para resguardarse en otro inmueble. Ninguno de ellos me habló de bajar el precio, sino de esperar», detalla Hernán Siwacki, socio de Capital Brokers. En números, Germán Gómez Picasso, cofundador de Reporte Inmobiliario proyecta que el valor de los usados crecerá un 5 por ciento este año, frente al 10 por ciento del año pasado traccionado por el crédito, pero que las unidades a estrenar se mantendrán más estables. «Con un crecimiento de la economía del 3 por ciento, el empresario traslada la inflación a precios, el crédito se encareció para el que compra, pero también para el que construye», aclara un desarrollador en off. Marcelo Plana de la consultora del economista Orlando Ferreres propone imaginar un escenario en el que el valor real del dólar -es decir, aquel que excluye el aumento de precios- aumente luego de que la volatilidad se estabilice. «Lo que esto produce es una caída en los valores de la propiedad medidos en dólares, pero para eso hay que esperar a ver cómo evolucionan la inflación y el tipo de cambio. «, resume. En el mediano plazo se cabría esperar una recuperación, pero con variación entre los nuevos y los usados. En este momento, dice, el segundo grupo tiene un valor mayor por la poca oferta de desarrollos a estrenar. «En la medida en que el mercado inmobiliario sea sostenible durante un tiempo suficiente, va a ser negocio construir más, y por ende el nuevo se diferenciará más que el usado, crecerá a un ritmo mayor», afirma.

9. La demanda de crédito hipotecario se enfriará

El clima de incertidumbre no ayuda y el aumento de las tasas por encima del 7 por ciento + UVA generó que quienes estaban en proceso de sacar un préstamo prefieran esperar. Damián Tabakman, rector en la Escuela de Negocios Real Estate es contundente: «El préstamo hipotecario es hijo de la estabilidad y la inflación alta lo deshabilita». En esa línea, el broker Adrián Mercado de la inmobiliaria homónima agrega que la gente que saca un préstamo trabaja en empresas que dependen de la situación económica del país, y una tasa de referencia por encima de 40 por ciento es un problema para las pymes. «En este escenario, ¿qué garantía puede tener la persona de que no va a tener un problema en su trabajo?», se pregunta. Su colega Alejandra Covello, presidente de Covello Propiedades, aclara que las operaciones en las que se pedía un préstamo de hasta el 35 por ciento del precio final de la propiedad siguen en marcha. La buena noticia es que los directivos de los bancos tanto públicos como privados admitieron en ExpoConstruir que no suspenderán las líneas en UVA.

10. Invertir en pozo, una oportunidad

Según Hernán Nucifora, de la desarrolladora Global Investments, con la devaluación se abre una oportunidad para los departamentos en pozo en pesos. Propone recurrir a un fideicomiso en pesos con precios concertados y no al costo. «Más allá de que hay costos de la construcción como el hierro y el aluminio, que se incrementarán con el dólar, son un componente menor en el valor del metro cuadrado. Nosotros tenemos respuesta con los departamentos que se comercializan en pesos. La lista de precios bajó un 15% y el índice de la Cámara de la Construcción aún no trasladó aumentos», apunta. Llambías, que vende en UVA, no bajó los precios pero también habla de oportunidad. «Hoy con los mismos dólares comprás más UVA», explica. Y aclara que no tocó los valores en UVA porque vendió a precio fijo. Tomó un riesgo comercial, por lo tanto, si baja el costo de construcción en UVA, se beneficiará. Si sube, en cambio, tendrá que cubrirlo. Gajes del oficio.

El precio de las propiedades subió muy por encima de la inflación el último año

Las viviendas usadas en la ciudad de Buenos Aires se encarecieron en promedio 8,4% en dólares y 38% en pesos en 12 meses.

Por Juan Gasalla.

Se amplía la brecha entre los precios de las propiedades y la inflación general.

.

El auge de la venta de propiedades, gracias al importante impulso del crédito hipotecario en los últimos dos años, hace efecto en las tasaciones inmobiliarias, que reaccionan con importantes alzas por la creciente demanda.

Este fenómeno se registró con claridad en el área metropolitana de Buenos Aires. Un informe de Reporte Inmobiliario indicó que el precio promedio del metro cuadrado usado en la Ciudad fue de USD 2.265 en febrero último. Dicho valor surge del promedio de las cotizaciones de unidades de uno y dos dormitorios en edificios en propiedad horizontal, sin «amenities».

De esta forma, en 12 meses la cotización en dólares creció 8,4% en el distrito porteño, frente a los USD 2.081 de febrero de 2017. Si se toma en cuenta que el dólar se encareció un 29,6% en el período (de $15,76 a $20,42), las propiedades se encarecieron 38% medidas en moneda argentina.

Este aumento es entre 12 y 13 puntos porcentuales superior a la inflación registrada entre febrero de 2017 y el mismo mes de 2018: un 26,2% según el IPCBA que mide la Dirección de Estadísticas de la Ciudad y de 25,2% medida a nivel nacional por el INDEC.

Vale recordar que en marzo último, la cantidad de operaciones inmobiliarias creció un 34,6% respecto del mismo mes de 2017, según el Colegio de Escribanos de la Ciudad de Buenos Aires. El monto total de las transacciones realizadas se elevó 92,4% medidas en pesos.

Asimismo, según el Colegio de Escribanos porteño, el monto medio de las escrituras fue de $2.937.483, equivalentes a USD 142.943 de acuerdo al tipo de cambio oficial promedio del tercer mes del año. De este modo, creció 42% en un año en pesos, mientras que en moneda estadounidense subió 9,9 por ciento.

Fue central en este desempeño que el 35,5% de las escrituras de febrero se realizó con garantía hipotecaria. El «boom» de crédito, que facilita la financiación de la demanda y la liquidez del mercado, fue un evidente factor alcista para los precios muy por encima de la inflación, dado que el índice del costo de la construcción del INDEC acumuló en marzo un 24,7% en comparación al mismo mes de 2017.

De todos modos, habrá que observar la tendencia del mercado inmobiliario en los próximos meses, con condiciones financieras que se complicaron para el sector, con tasas de interés más elevadas para el crédito hipotecario, un notable encarecimiento del dólar, que probablemente tengan incidencia en un estancamiento de las valuaciones de las propiedades.

QUÉ PASA EN EL GRAN BUENOS AIRES

En cuanto al Gran Buenos Aires, Reporte Inmobiliario detectó un aumento de 9,8% anual en dólares, con datos al cierre de marzo, a USD 2.305 el metro cuadrado, frente a USD 2.099 en promedio en marzo de 2017, «traccionado por las principales localidades del norte del GBA que superan en todos los casos ampliamente los USD 2.600 el metro cuadrado».

En ese lapso, el dólar trepó un 30,3%, de 15,69 a 20,44 pesos. Por lo tanto el encarecimiento de la propiedad medida en pesos acumuló en el Gran Buenos Aires un 40,1% en un año, casi 15 puntos porcentuales más que la inflación del período, de 25,6% en marzo pasado, según registró el INDEC en esa región geográfica.

Para este cotejo, la consultora que los arquitectos Germán Gómez Picasso y José Rozados llevan adelante en el conurbano bonaerense este relevamiento trimestral de valores de departamentos usados de 2 y 3 ambientes estándar, sin «amenities».

«En base a nuestro último relevamiento trimestral surge que los valores en el Gran Buenos Aires de departamentos usados siguen aumentando, aunque a una tasa más moderada que la del 2016, año de despegue del crédito hipotecario», señaló el informe.

«Durante el trimestre pasado los precios aumentaron un 2,17%, siendo el aumento de este último trimestre del 2,09%, elemento que muestra que los precios se estarían amesetando debido a la suba de tasas de los créditos hipotecarios. Durante el año pasado la medición de septiembre contra septiembre había dado 13% de incrementos impulsados por el despegue del mercado», agregó Reporte Inmobiliario.

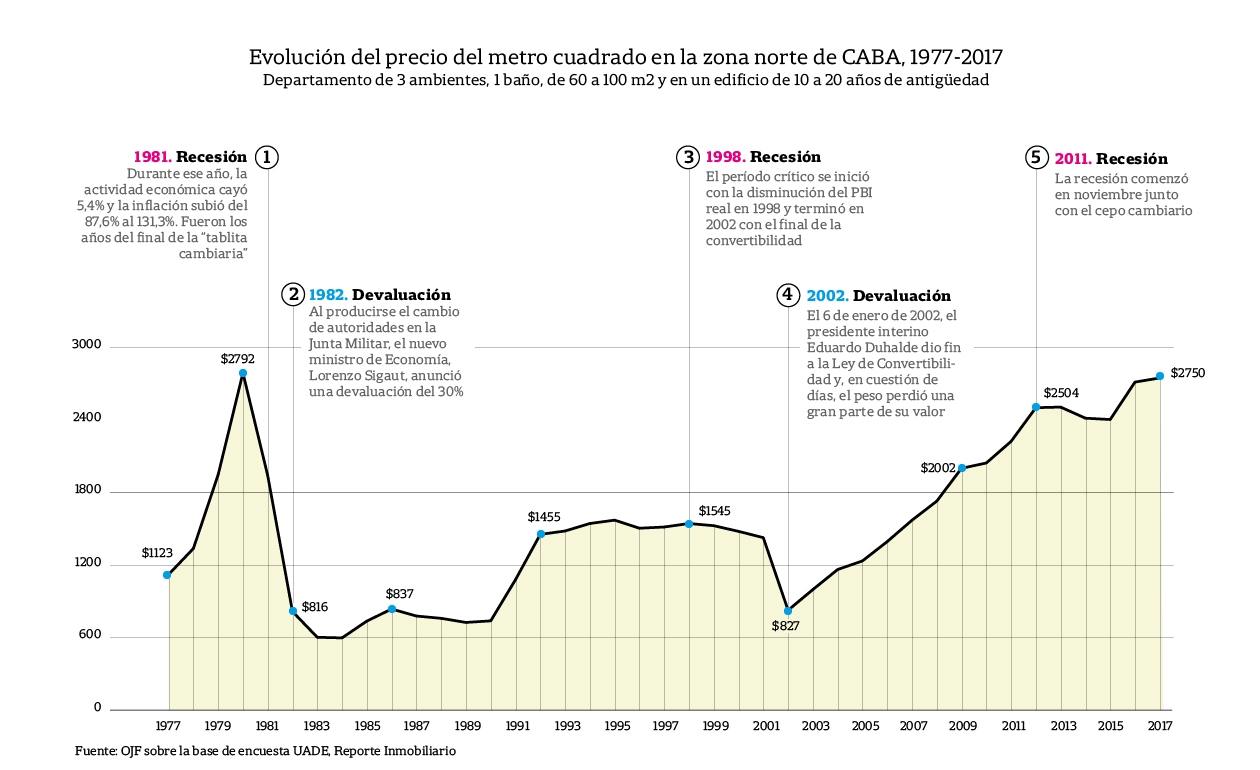

Por el boom del crédito y la inflación, las propiedades están en su valor más alto en 37 años

Por María Julieta Rumi.

.

En medio del auge de los préstamos hipotecarios y con altos costos de construcción en dólares, el precio del metro cuadrado en la ciudad de Buenos Aires está cerca de superar el máximo histórico en los últimos 40 años. Y hacia fines del año pasado estuvo en su valor más alto en los últimos 37. Así se desprende de las cifras que maneja la consultora Orlando Ferreres y Asociados, que parte del precio de un departamento de tres ambientes en la zona norte de la Ciudad.

A valores constantes de 2017, sólo en 1980 hubo precios más altos que ahora, con un metro cuadrado que costaba US$2792, mientras que, en diciembre pasado, salía US$2750.

¿Cómo se explica la situación actual? Según el especialista en real estate y director de Orlando Ferreres y Asociados, Marcelo Plana, hay dos elementos destacados: el alto costo de construcción en dólares (la versión de la inflación en el mundo de los ladrillos) y el aumento de la demanda de inmuebles, en parte derivado del mayor otorgamiento de créditos hipotecarios.

En el mercado agregan otros motivos. Por caso, el desconocimiento de alternativas de ahorro e inversión y la dificultad de construir y escriturar en la provincia de Buenos Aires, lo que aumenta la demanda en Capital.

¿Qué pasó entre fines de los ’70 y principios de los ’80? Tras la devaluación del Rodrigazo, en 1975, se generó una burbuja en la que el precio del metro cuadrado se infló hasta el máximo de US$2792 y luego explotó en 1981 por la desconfianza que generaba el fin de la tablita que había creado José Alfredo Martínez de Hoz. En palabras del presidente del Colegio de Escribanos, Claudio Caputo, la existencia de la tablita dejaba al dólar en una situación casi ficticia. Para descomprimir la presión sobre el dólar y la fuga de capitales, primero se devaluó un 10%, pero esto aceleró la salida de divisas. El siguiente ministro de Economía, Lorenzo Sigaut, devaluó cuatro veces más y el precio del dólar se triplicó haciendo que el metro cuadrado se desplomara hasta un tercio de su valor, es decir, US$816 en 1982.

El especialista en real estate Santiago Magnin tiene una serie histórica similar. Para él, desde 1977, el precio promedio del metro cuadrado en la ciudad de Buenos Aires estuvo más alto que ahora sólo en 1980 y 1981.

En líneas generales, cuando la variación del billete verde supera a la inflación, el precio del metro cuadrado baja. En sentido inverso, si el tipo de cambio crece, pero más despacio que los precios minoristas, el metro cuadrado sube.

Las razones

El presidente de la Cámara Argentina de la Construcción, Gustavo Weiss, opinó que por el auge de los créditos hipotecarios en UVAs (se ajustan por inflación) hay una «mini burbuja» en torno a la vivienda de clase media de hasta US$250.000, que se apreció en el último tiempo entre un 10% y un 15%, mientras que el resto de las propiedades no aumentan significativamente. Ayuda en este sentido que, si bien se están construyendo edificios, no ocurre en la proporción de la gran demanda de préstamos.

Agregó que también incide en el precio del metro cuadrado el valor de reposición, algo que está empujado por los altos costos de la construcción medidos en dólares.

No todos en el sector llegan a las mismas conclusiones. Caputo sostuvo que el crédito hipotecario ha influido más en el ensanche de la base de demandantes que en el valor del metro cuadrado. «El crédito viabilizó la venta del usado y, el que vende, piensa en reponerlo con otro usado. Esto hace que todo el mercado empuje para arriba», explicó.

Para el presidente del Colegio de Escribanos, más que el crédito, las razones de los precios actuales se deben al costo de construcción y a la falta de una reforma en la provincia de Buenos Aires. «Lo que vas a comprar para hacer un edificio está impactado por la inflación y el sector público también demanda materiales. Competís por el acero, la mampostería y la mano de obra. Con un dólar a $20 y una inflación del 20%, inexorablemente se va a encarecer el valor de reposición», resumió.

«Otro tema que influye es la falta de una reforma administrativa en provincia de Buenos Aires. Ahí el recurso que sobra es tierra. Hay 300.000 lotes que no se pueden escriturar por trabas burocráticas. Si se pudieran transformar esas tierras en áreas de vivienda se podría agregar mucho producto a la oferta para bajar costos. Aumenta el costo de construcción, pero baja la demanda en Capital», sostuvo.

Por último, el director del Centro de Investigación en Finanzas (CIF) de la Universidad Torcuato Di Tella (UTDT), Juan José Cruces, dijo que el aumento del precio del metro cuadrado obedece a que «las propiedades están sobrevaluadas, aquí y en el resto del mundo», porque «es más fácil canalizar dinero negro a los inmuebles que hacia el sistema financiero». En el caso argentino, además, se suma el hecho de que los inmuebles fueron elegidos como alternativa de ahorro.

«Los altos precios en dólares son un problema porque están fijados pensando en inversores, pero divorciados de la capacidad de pago de quienes quieren usarlos para vivir. En 2017, hubo un gran envión al sector usando los créditos hipotecarios promovidos mayormente por la banca pública. Las tasas ahora han subido y entonces se hace más difícil para los compradores convalidar los precios», detalló.

La perspectiva a futuro

¿Qué conviene hacer? ¿Comprar o vender? Para Cruces y Magnin es un gran momento para desprenderse de un bien. ¿El valor del metro cuadrado se estancará o seguirá creciendo? De acuerdo con Plana, «puede seguir creciendo un poco si se mantiene la demanda créditos hipotecarios», mientras que Caputo vislumbra un amesetamiento a menos que se dé la reforma administrativa en la provincia y salga la Ley de Mercado de Capitales.

«Si se sanciona la norma, los bancos pueden descargar la deuda en fondos de pensión e inversión y así seguir prestando. De otra forma, con un crecimiento inflacionario, la burbuja en algún punto se pincha: cuando no hay dinero», vaticinó el presidente del Colegio de Escribanos y dijo que ya se ve un «inicio de saturación» en los desarrolladores: «Si tengo una licitación bajo la modalidad de Participación Público Privada (PPP) en la que quitan el pago de impuesto a las Ganancias y el IVA, ¿para qué voy a ir a luchar a las obras? Hago PPP y listo. Esto está pasando», concluyó.

Hipotecarios UVA: entre el ajuste por inflación y el deseo de la vivienda propia

El 94% de los créditos hipotecarios otorgados en febrero fueron en UVA.

Por Pablo Salvador.

.

Hace dos años, en marzo de 2016, el Banco Central (BCRA) ampliaba la oferta de créditos hipotecarios lanzando al mercado los créditos hipotecarios en Unidades de Valor Adquisitivo (UVA). Esta unidad de medida, recordemos, equivale a la milésima parte del costo promedio de construcción de un metro cuadrado testigo y se actualiza diariamente por el Coeficiente de Estabilización de Referencia (CER), basado en el Índice de Precios al Consumidor (IPC).

Según el último informe monetario del BCRA, los préstamos al sector privado acumularon un incremento de 23,8%, en términos reales, en los últimos doce meses, siendo los préstamos hipotecarios los más dinámicos entre los préstamos con garantía real (con un incremento promedio mensual de 7,2% real en los últimos siete meses). En términos nominales, los préstamos hipotecarios acumularon un crecimiento de 128% en los últimos doce meses. El financiamiento en UVA sigue ganado participación sobre el total de préstamos a personas físicas, alcanzando el 94% del total de créditos otorgados en febrero.

La desventaja de los créditos hipotecarios a tasa variable es precisamente que, al estar ajustados a la inflación, la cuota mensual en pesos crece a lo largo del tiempo, mientras que la ventaja más importante de estos créditos hipotecarios es que permite eliminar la principal barrera de acceso al financiamiento para la compra de vivienda: ingresos familiares elevados y cuotas altas. Bajo esta modalidad, tanto el nivel de ingresos como la cuota mensual se redujeron hasta un 60%.

Dado que el proceso de desinflación viene más lento de lo previsto, sumado a la volatilidad del dólar, los bancos salieron a ofrecer algunas garantías para proteger a los deudores de créditos hipotecarios como extender el plazo de devolución del mismo de 30 a 40 años; elevar la relación cuota-ingresos de 25% a 30%; acortar los plazos de aprobación de los créditos que van de 30 a 120 días; ampliar el valor límite de la propiedad; y aumentar el monto del crédito a otorgar para aquellos que tienen pre-aprobado o aprobado un crédito hipotecario. En estos días se habla también de un blindaje voluntariopara los tomadores del crédito en donde se busca que una ley los proteja en el caso de que la inflación supere los incrementos salariales.

Si quiere saber más sobre Créditos Hipotecarios: Click Aquí

Evolución UVA, IPC y salarios

En 2016, el valor de la UVA acumuló una suba de 20,2% (desde mayo, primer dato oficial de IPC, hasta diciembre); mientras que la variación acumulada del IPC para ese período fue de 17% y los salarios crecieron 20,5%. A pesar de que el incremento del valor de la UVA superó en tres puntos porcentuales a la inflación, los incrementos salariales, en promedio, acompañaron la evolución de esta unidad de medida.

En 2017, los salarios subieron más que la UVA

En 2017, el valor de la UVA aumentó 22,5%, mientras que la variación del IPC fue de 24,8%. Con respecto a la evolución de los salarios, el índice de salarios total del INDEC mostró un crecimiento de 27,5% en 2017 (27,3% en el caso del sector privado registrado; 25,0% en el sector público y 31,5% en el sector privado no registrado). Es decir que el año pasado los incrementos salariales (promedio) superaron en 5 puntos porcentuales el aumento del valor de la UVA, que a su vez estuvo 2,3 puntos porcentuales por debajo de la inflación anual.

El éxito de los créditos hipotecarios en UVA, reflejado en la cantidad de créditos otorgados bajo esta modalidad ($ 75.000 millones desde su lanzamiento), parece indicar que el hecho de poder acceder a la vivienda propia con menores ingresos familiares y cuotas mensuales similares a la de un alquiler más que compensa la desventaja de que las cuotas estén ajustadas por inflación, aún en un contexto de elevada inflación como el nuestro.

Sin embargo, para que esto sea sostenible en el tiempo, no alcanza con que los bancos salgan a ofrecer garantías a los deudores de créditos hipotecarios cada vez que se produce un aumento importante del IPC o un movimiento alcista del dólar. Estas garantías pueden ayudar en el corto plazo, pero no son suficientes ante un horizonte temporal de 30 o 40 años. En este proceso es fundamental no sólo consolidar un proceso de desinflación, sino también que los incrementos salariales superen el incremento del valor de la UVA, tal y como sucedió el año pasado. En una nota anterior nos preguntábamos quién ganaría esta carrera en 2017, y los datos indican que fueron los salarios. Sin embargo, esto no fue así en 2016 y habrá que esperar para ver qué sucede en 2018.

—Pablo Salvador es Doctor en Economía por la University of Jyväskylä (Finlandia), Máster en Economía Aplicada de la Universitat Autònoma de Barcelona (España) y Licenciado en Economía de la Universidad Nacional de Cuyo.

El error que esconde «enamorarse» de una propiedad y no venderla a tiempo

Los grandes inversores en el mercado financiero obtienen su rentabilidad mediante una estrategia activa. Por eso, no suelen enamorarse de una inversión y los activos son comprados y vendidos en forma periódica buscando el mejor rendimiento.

Pero eso no pasa habitualmente con las inversiones inmobiliarias. Generalmente los activos inmobiliarios son adquiridos y se mantienen en cartera por muchos años sin rotarse aunque esto no genera incremento de valor, ya que está demostrado que solo permite preservar valor, es decir cubrirse de la inflación.

Según Mariano Capellino, CEO de INMSA, existen determinadas razones que generan ese comportamiento e impide la obtención de una adecuada rentabilidad. Estas son las principales 5 razones:

Culturalmente el activo inmobiliario se ha considerado un refugio de valor, pensando que siempre subirá su precio. Pero está comprobado que manteniendo un inmueble por mucho tiempo, no genera beneficios más allá de cubrirse de la inflación. Según estudios públicos realizados en Estados Unidos, los inmuebles se apreciaron un 3.1% anual en los últimos 100 años, mientras que la inflación creció el 3%. Con lo cual, la apreciación real, fue de 0.10% anual. En Argentina, la tasa real fue de sólo 1% descontando inflación, si se consideran los últimos 40 años, período en el cuál existen estadísticas confiables.

A los propietarios le han hecho creer que los precios de los activos inmobiliarios, principalmente los Premium, nunca caen y siempre suben. Y esto no es así. Existen ejemplos muy concretos en que los inmuebles mantienen o pierden valor en determinados momentos del ciclo inmobiliario. Argentina es un claro ejemplo: desde 2010 a la fecha no ha existido prácticamente apreciación de los inmuebles. Si pensamos que es lógico obtener una rentabilidad de más del 10% anual -como sucede con una estrategia activa-, en este período se perdió de apreciar, como mínimo, un 50% el valor del capital.

Se valida el concepto de priorizar la locación Premium que han implantado los agentes inmobiliarios y desarrolladores que venden activos en estas áreas. Pero está demostrado que ni siquiera esta clase de activos resiste a las fases de ciclos de contracción y recesión ya que caen también. España nos mostró recientemente esta situación. Hoy Brickell en Miami muestra también esa situación. En ese caso, la crisis del mercado es tal que los desarrollos en pozo se tratan de vender hasta un 30% más caro que los de igual categoría terminados y a estrenar y que no pueden ser vendidos.

Para poder rotar rápidamente un inmueble es necesario, como en todo negocio, adquirirlo debajo del valor de mercado, ya que de lo contrario es inviable venderlo ganando dinero y muy difícil lograrlo por las vías tradicionales como son un agente inmobiliario o un desarrollador. Para hacerlo se necesita adquirirlos en subastas, bancos, administradores concursales, estudios de abogados o financiar desarrollos no cuando están en construcción sino cuando se concibe la idea.

Se piensa que si un inmueble se aprecia mucho en un determinado momento, esto va a volver a repetirse. Y no es así. Las fuertes apreciaciones generalmente no duran más de 5 años y recién podrán repetirse luego de muchos años. Con lo cual, lo recomendable es vender luego de ese período y no reinvertir como se hizo recientemente.

Pero qué deben hacer los inversores para cambiar su comportamiento. Según Mariano Capellino, existen decisiones claves que todo inversor inmobiliario debe considerar:

Se deben tomar a los activos inmobiliarios como un bien de cambio o un instrumento financiero, lo que implica tener una estrategia de inversión para maximizar el rendimiento. Por eso es importante adquirir activos debajo del valor de mercado y fijar una estrategia de salida, venta del activo, en función a los rendimientos que genera por alquiler y por recuperación del valor cada activo. Y luego de vender, volver a reinvertir en activos que permitan obtener el rendimiento deseado.

Se deben adquirir activos que tengan un fuerte potencial de recuperación de valor y a un precio menor al costo de reposición.

Es necesario que el activo se adquiera por debajo del valor de mercado, ya que los costos de compra y de venta afectan la rentabilidad cuando se decide mantenerlos en períodos cortos de tiempo. Es conveniente comprarlos, mínimo, 15/20% por debajo del valor de mercado y esto generalmente es posible mediante compra en subastas y en bancos con carteras de hipotecas impagas cuando el mercado está en baja, sobreofertado. O financiando desarrollos desde el inicio, cuando el mercado inmobiliario se encuentra en la fase de recuperación del ciclo.

Se deben gestionar operativamente de manera eficiente los activos durante la tenencia agregándoles valor, ya sea renovándolos, mejorando el flujo de ingreso en el caso de activos comerciales o creando un proyecto viable en el caso de terrenos.

Timing, Timing, Timing. No es clave comprar la mejor ubicación. Lo importante es identificar mercados y activos que se encuentren en la fase de recuperación del ciclo inmobiliario para asegurarse que tendrán una fuerte apreciación durante los siguientes 3 a 5 años ya que está demostrado que generalmente se abre una ventana de oportunidad de esas características a lo largo de un período de 15 a 20 años en un mercado.

Mediante estas estrategias se logrará el mismo beneficio en el momento de la compra que el que generalmente propone un desarrollador invirtiendo en un proyecto y esperando alrededor de 4 años y con los riesgos que ello implica. En 20 años se podrá multiplicar entre 5 y 10 veces su capital inicial en lugar de duplicarlo si se opta por una inversión pasiva como lo hace la mayoría de los “inversores”

Si usted quiere adquirir un inmueble para vivir, posiblemente pague más de lo que un bien vale y lo mantenga durante muchos años sin importar su valor hasta el momento que lo vende. Pero cuando uno invierte en inmuebles debe considerarlo como un activo financiero y buscar la mejor rentabilidad posible aprovechando las oportunidades del mercado. Esa es la única forma de lograr una adecuada inversión para su capital.

El precio de los departamentos usados en GBA es el más alto en al menos 10 años

En promedio, el metro cuadrado cuesta u$s 2255 en el primer cordón del Gran Buenos Aires, frente a los u$s 2558 promedio de Capital. En las localidades del norte del conurbano, el valor supera los u$s 2600 por m2.

El mayor acceso a los créditos hipotecarios viene impulsando los precios en el mercado inmobiliario, incluso, en los departamentos usados. En los barrios del primer cordón del Gran Buenos Aires, el valor promedio del metro cuadrado alcanzó los u$s 2255.

Según un informe de Reporte Inmobiliario, a diciembre de 2017 el precio promedio de los departamentos usados en las trece localidades del primer cordón del GBA alcanzó su valor más alto de la serie de localidades relevadas desde hace 10 años.

Los valores son más altos en las localidades del norte del GBA, donde el m2 supera los u$s 2600. Le siguen los departamentos ubicados en la zona sur, con un promedio de u$s 2035, y luego la zona oeste con un valor promedio de u$s 2030.

Fuente: Reporte Inmobiliario

El informe aclara que durante el último trimestre de 2017 el incremento se moderó (2,17%). De este modo, registró una suba interanual más baja que la vista en el trimestre anterior, cuando había llegado a casi 13% midiendo septiembre contra septiembre.

En tanto, en distintos barrios de la Capital Federal, el precio del metro cuadrado en los departamentos usados es de u$s 2558 promedio, mientras que en uno nuevo el valor alcanza los u$s 3000 [Ver nota más abajo].

Dentro de CABA, los barrios con los valores más elevados son Recoleta, Palermo, Belgrano y Núñez, según un trabajo elaborado por la Universidad Argentina de la Empresa (UADE).

El metro cuadrado porteño alcanzó los u$s 3000 y llega a u$s 7000 en barrios top

Según relevamientos del sector, las mayores subas se dieron en las zonas más demandadas como Palermo, Belgrano y Nuñez donde el promedio es u$s 4000.

El mayor acceso a los créditos hipotecarios impulsó fuerte los precios del mercado inmobiliario, principalmente en la Capital Federal donde, en promedio, el metro cuadrado ya alcanzó los u$s 3.000. Los valores son además superiores en los barrios más demandados como Palermo, Belgrano y Núñez. Allí, rondan los u$s 4.000 y superan los u$s 6600 en los barrios más top como Puerto Madero.

Según el último informe de la Fundación UADE, los valores de las propiedades porteñas acumularon un alza de 13% el año pasado, con el mayor crecimiento en las unidades ubicadas en Recoleta, Palermo, Belgrano y Núñez, tanto para inmuebles a estrenar (hasta 14,3%) como para usados (hasta 14,8%). Allí, los departamentos nuevos promedian los u$s 3992 (Recoleta) y los u$s 3283 (Núñez) por metro cuadrado.

En el caso de las propiedades usadas, el alza de los valores fue mayor específicamente por el aumento de la demanda resultante de la concreción de los préstamos hipotecarios y llevó a la recuperación de un mercado que venía rezagado en los últimos años. De hecho, el sitio especializado Reporte Inmobiliario, calculó que al adicionarle el salto del 18,63% experimentado en la cotización del dólar que pasó de los $16,1 por dólar en diciembre de 2016 a los $ 19,10 en la primera semana de este mes, el aumento acumulado en pesos del metro cuadrado se elevó al 32,58 % interanual. Es decir, el incremento de los precios de los departamentos fue superior al 24% de la inflación proyectada para el año pasado en 8,5 punto porcentuales.

Reporte Inmobiliario relevó además los valores más altos de la Ciudad de Buenos Aires en Puerto Madero. En esa zona, el precio promedio del metro cuadrado supera los u$s 6.600 y una cochera puede llega hasta los u$s 48.000, de acuerdo con un relevamiento del sitio especializado Reporte Inmobiliario. Hace un año, ese valor era de u$s 5.678.

En Puerto Madero se encuentran en curso siete emprendimientos nuevos. La superficie en obra igualmente decreció 31.941 metros cuadrados respecto del año pasado, ya que la cantidad de metros cuadrados de los edificios relevados totalizó a finales de diciembre 147.839 m2 frente a los 179.780 m2 existentes en el mismo mes del año anterior.

La mayoría de los terrenos existentes en Puerto Madero ya se encuentran construidos, no queda tierra disponible y el Paseo del Bajo (la obra que conectará las autopistas Illia y Buenos Aires-La Plata) también promete impulsar aún más los valores de la zona donde ya no se encuentran cotizaciones por debajo de los 5.650 u$s/m2 y la más elevada llega a los 12.450 u$s/m2.

Suben hasta dos puntos las tasas de los créditos hipotecarios

Tanto bancos públicos como privados admiten que están retocando al alza el costo de sus préstamos para la vivienda como consecuencia de la política monetaria del Banco Central.

Por Florencia Donovan.

Los créditos hipotecarios suelen ser los últimos que reaccionan ante una suba de tasas de interés en el mercado. Pero, después de que el Banco Central (BCRA) decidiera este mes -por segunda vez consecutiva- encarecer el costo del dinero, parecería haberles llegado la hora. Tanto bancos privados como públicos retocaron en los últimos días el costo de sus préstamos para la vivienda o tienen planes de hacerlo en los próximos días, según un relevamiento realizado por LA NACION entre las principales entidades del sistema.

«Vamos a respetar la tasa del 3,5% anual para el programa Procrear, pero vamos a subir a 5,5% la tasa de los créditos hipotecarios que estaban al 3,5%, y lo que estaba al 4,5% lo vamos a llevar al 7%», anticipó Javier González Fraga, presidente del Banco Nación (BNA), entidad que por estos días es responsable de una de cada dos hipotecas que se colocan en el mercado. Aclaró, sin embargo, que la suba rige sólo para los nuevos créditos y no para aquellos que ya se hubieran otorgado o que estén ya en trámite.

«El tema es que han subido todas las tasas a partir del Banco Central, que al extender las tasas positivas a todos los plazos de las Lebac [como se conocen los títulos que emite la autoridad monetaria] es difícil captar depósitos y nos encareció el costo del dinero. Hasta los depósitos públicos nos están pretendiendo tasas más parecidas a las que paga el Central por sus Lebac. Y no nos podemos comer el capital haciendo malos negocios, aunque seamos un banco público», esgrimió González Fraga.

Pero no sólo la entidad estatal más grande del mercado debió retocar las tasas de sus préstamos UVA (como se conoce la unidad creada por el BCRA para indexar créditos por inflación). Prácticamente todos los bancos privados y públicos están sumándose. En el Banco Galicia confirmaron que incrementaron las tasas de sus préstamos hipotecarios en UVA de 4,9% a 5,9% anual, mientras que en el Supervielle planean incrementarlas en un punto, del 4,9% actual a 5,9%, pero las mantendrán intactas para quienes cobran su sueldo en la entidad bancaria. Lo mismo en HSBC, que tiene una línea de préstamos para la vivienda en pesos a tasa fija: la subió del 17 al 18% anual.

El crédito para acceder a una vivienda será más caro. .

Hasta en el Banco Provincia, otra de las entidades líderes en el negocio de hipotecas, afirmaron que no descartan retocar sus tasas, que hoy son, para sus préstamos a 10 años de plazo, del 5% anual en el caso de clientes con cuenta sueldo y del 6,25% para el resto. «Estamos mirando, no lo descartamos. Parece que esa es la tendencia del mercado», dijeron a LA NACION voceros del banco provincial.

Sólo en el Banco Ciudad aseguraron que por ahora no piensan en cambios. El banco público cobra una tasa de 5,4% para el público general que demanda hipotecas UVA.

Problema de fondeo

Pero en todas las entidades admiten que con la reciente suba de tasas del BCRA, que llevó el costo de sus Lebac más cortas, de sólo 30 días de plazo, al 28,75% anual, se encareció mucho el fondeo de los créditos. La mayoría, de hecho, ya venía subiendo las tasas de sus préstamos para el consumo y para las empresas. En el BNA, por ejemplo, retocaron esta semana al alza sus tasas para el consumo en 200 puntos básicos (ya habían subido otros 200 puntos a comienzos de noviembre).

Pero en el caso de los hipotecarios se suma el hecho de que, para conseguir fondos frescos en el mercado secundario, también las tasas que exigen los inversores son más altas. No pocos bancos piensan que, si se mantiene la fuerte demanda de préstamos -que sólo en los primeros quince días del mes aumentó en un 28% con respecto a igual periodo de octubre-, tendrán que salir al mercado de capitales a vender sus créditos (securitizarlos, en la jerga financiera) para así conseguir fondos frescos para fondear nuevas operaciones.

Hoy un bono emitido por el gobierno nacional, que ajusta por inflación, rinde a largo plazo en torno de un 6% anual. En tal sentido, en los bancos creen que para poder vender sus carteras de hipotecas en el mercado de capitales y que sean atractivas para los inversores, deberían estar pagando tasas de no menos de 7% anual, considerando que son un activo mucho menos líquido que un bono soberano.

Para contrarrestar este problema en el fondeo que comienza a surgir es que en el Ministerio de Finanzas están trabajando para desarrollar una suerte de agencia de hipotecas, que permita reducir el costo de securitización (o de venta en el mercado) de los créditos. En el ministerio que conduce Luis Caputo estudian el modelo norteamericano de Fannie Mae, pero también miran de cerca lo que hicieron al respecto México y Colombia.

Microdepartamentos: una nueva opción para los inversores inmobiliarios

Hay inmuebles de 13 m2 que parten desde los u$s24.000 y dejan una renta de $5.000 mensuales.

Por Graciela Moreno..

.

En un mercado inmobiliario en plena recuperación, hace pocos meses, comenzaron a ofrecerse tímidamente algunos microdepartamentos desde 18 metros cuadrados. Como hubo aceptación, la oferta se amplió. Varias inmobiliarias tienen usados, en pozo y a estrenar con amenities. Hasta se puede conseguir propuestas más austeras de 13 metros cuadrados en pleno corazón del Abasto por sólo u$s24.000.

En general, un departamento de 20 metros cuadrados, puede costar entre u$s50.000 (con amenities y a estrenar) hasta los u$s70.000, si se ubica en Palermo.

El Código de Edificación porteño establece un mínimo de 20 metros cuadrados para unidades monoambientes, pero en el mercado se encuentran por debajo de esa superficie.

“Un antiguo edificio de Agüero al 700, donde se alojaban los trabajadores del Mercado de Abasto, ofrece departamentos de 13 metros cuadrados con baño y cocina, casi sin luz y con una pared ciega al abrir la ventana. Ahí invertís u$s24.000 y le sacas $5.000 al mes, mientras que si compras una cochera entre ABL y expensas, te queda $1.500 libre”, cuenta Gerardo Zelaya Bourdieu, desde la inmobiliaria que lleva su apellido.

En Remax, hay por lo menos 55 ofertas de propiedades de hasta 30 metros cuadrados en los principales barrios porteños. La agente inmobiliaria Vera Palaoro, de Remax Splendid de Villa Crespo, recomienda fijarse si las propiedades son aptas para créditos. “En general, los buscan los estudiantes o jóvenes que compran su primera vivienda. En los barrios más céntricos, cerca de las universidades u hospitales los compran para inversión. Por lo menos hay que contar con u$s60.000 para acceder a uno en barrios como Almagro, Belgrano, Barrio Norte, San Telmo o Villa Urquiza”, explica.

Remax ofrece en Villa Crespo una opción de 18 metros cuadrados por u$s48.000; en Caballito, uno de 20 metros cuadrados por u$s65.000 y $1.100 de expensas y en Palermo, un microdepartamento reciclado de 20 metros cuadrados por u$s69.000 y $1.500 de gastos. Los que prefi eren el encanto de Palermo Hollywood, hay una torre en pozo que entrega en 2020 departamentos de 20 metros cubiertos, más un balcón de 5 m2 . Vale u$s57.500.

El ingenio argentino no descansa. En Mataderos por u$s55.000, la inmobiliaria Gianoli ofrece un PH de 26 metros cubiertos, con un entrepiso grande y otro más chico, dos baños y patio. Gabriel Gianoli explica que “la gente compra lo que puede y la zona influye. Por ese mismo dinero en zona sur se puede conseguir un dos ambientes, pero en los complejos de edificios de Lugano”. Para los que buscan opciones más glamorosas la empresa Predial, ofrece desde su marca MicroDepartamenos edificios con unidades a estrenar que recién se entregarán en el primer semestre de 2018. Los construyen, los amueblan, los venden y hasta los financian. Lanzaron veinte torres, algunos exclusivamente con microdepartamentos en barrios como Paternal, Flores, Villa Luro o Villa Pueyrredón. Gabriel Brodsky, director de Predial, explica que “la tendencia nace en los ‘60 en Japón y se fue expandiendo a otros países. Los microdepartamentos tienen entre 18 y 30 metros cuadrados. Los de 20 metros cuadrados amueblados y con amenities rondan los u$s50.000 y se financian en 120 cuotas de $5.900 mensuales”.

Como el espacio es chico, ofrecen la alternativa de zonas comunes. Cuentan con un sector de sillones, microcines, escritorio para trabajar o estudiar, bicicletas comunitarias, bar, piscina, jacuzzi, solarium, duchas y parrillas. Brodsky asegura que la expensas rondarán los $1.500. “La cama se guarda, la mesa se mueve y se convierte en escritorio, entregamos las unidades hasta con aire acondicionado y vale aclarar que el baño tiene las mismas dimensiones que en un departamento de dos ambientes”, agrega el responsable de MicroDepartamenos.

El mayor temor de los españoles que tienen una segunda residencia es que ésta sea okupada en algún momento por las turbas que alienta la ultra izquierda, y a las que siempre han defendido con devoción la actual alcaldesa de Barcelona, Ada Colau, y la de la capital de España, Manuela Carmena. Ya es hora de detener este movimiento contra la propiedad privada y contra la libertad de las personas. Con determinación. Con urgencia. Modificando las leyes precisas para poner coto a este asalto diario a los derechos fundamentales consentido hasta ahora por los gobiernos de turno.

¿Qué fue antes, la gallina o el huevo? En términos inmobiliarios, el viejo dilema tiene un nuevo recorrido. Tras las locuras acometidas por tirios y troyanos en los años previos a la crisis, un factor concreto sobrealimenta la escasez y correspondiente sobreprecio de la vivienda: muchas de ellas están vacías. Determinado sector minoritario de la sociedad ha decidido que eso es excusa suficiente para inventarse su propio mercado, donde el coste de la vida tiende a cero. Se hacen llamar okupas, así, con ka, como ya admite la RAE. Paradójicamente, el mayor temor de los españoles que poseen una segunda vivienda es que ésta sea okupada, por encima de sufrir un robo o daños materiales, según una encuesta del Instituto Sondea para Securitas Direct. Un estado de ánimo poco propicio para un mercado efectivo.

La portavoz de Vivienda del Partido Popular en el Congreso, Ana Zurita, aporta datos que refrendan este temor. «Según el Banco de España, el 29,1% de la población española tiene segunda vivienda. De este porcentaje, el 23,7% son familias por debajo del percentil del 40% de renta y el 34%, jubilados: no son palacios, sino casas rurales o apartamentos de playa comprados con los ahorros de toda una vida. Y los últimos datos que llegan de los juzgados indican que los delitos de ocupación ilegal han aumentado un 92% el último año. Da la impresión de que en este país algunos piensan que la propiedad no es un derecho».

Caridad Velarde, profesora de Derecho de la Universidad de Navarra, matiza que el fenómeno se bifurca en «tres posibles situaciones: por necesidad, por ideología o por interés económico espurio». El último caso es el más sangrante. «Las mafias se benefician de la necesidad urgente de vivienda y de la desprotección de sectores vulnerables, como el de los extranjeros que no conocen el idioma o la legislación». En ese caso, «hay quien hace pasar por suyos pisos que no lo son y se los arriendan a terceras personas que actúan de buena fe».

Más compleja, por sus implicaciones sociales, resulta la okupación ideológica. En The City Is Ours: Squatting and Autonomous Movements in Europe from the 1970s to the Present, Bart van der Steen sitúa su origen en la Nueva Izquierda surgida de Mayo de 1968. Tras ese pistoletazo de salida, «a principios de los 70, los okupas europeos pelearon y ganaron el control de cientos de casas comunales, en las que organizaron formas colectivas de vida». Desde entonces, van y vienen, tomando mayor protagonismo cuando las crisis les permiten ocupar el espacio que deja la desilusión de los ciudadanos ante las instituciones.

APOYO DE LOS POPULISTAS

España llegó tarde a este fenómeno. Miguel Martínez López sostiene en El movimiento de okupaciones que «se ha producido de forma continuada desde principios de la década de 1980». Pese a su heterogeneidad, subraya tres características comunes: «Los principios libertarios compartidos por la mayoría y la confrontación reiterada con las autoridades locales, las eventuales coordinaciones de experiencias en cada ciudad y las redes de relación creadas, así como la influencia recibida de otros nuevos movimientos sociales próximos y su implicación en ellos».

La actualidad muestra ejemplos muy claros de esa vinculación con otros agentes. En marzo, El Confidencial Autonómico publicó un artículo sobre el despliegue por las marquesinas de Madrid de unos carteles titulados «Los Madriles. Atlas de iniciativas sociales», en el que buena parte de los lugares señalados eran casas okupadas. Detrás de esta iniciativa estaba Intermediæ, un proyecto del Matadero de Madrid, que pertenece al Área de Artes, Deporte y Turismo del Ayuntamiento, cuyos escudo y logo aparecían en los carteles. Zurita denuncia que «los llamados ayuntamientos del cambio no solo no buscan soluciones, sino que además permiten y alientan el fenómeno de la ocupación haciendo la vista gorda, como sucede en Barcelona, o fomentando situaciones como la del Patio Maravillas, en Madrid».

Francisco López Barquero, consejero delegado de la Empresa Municipal de la Vivienda y Suelo de Madrid, desmiente «que este proceso sea generalizado; es verdad que existe un fenómeno de okupación y que hay grupos que podríamos denominar mafias, pero hay que señalar que afectan fundamentalmente a viviendas desocupadas propiedad de bancos y de grandes tenedores inmobiliarios, como fondos de inversión, socimis o parques públicos desocupados. Aunque a veces, desgraciadamente, sí que actúan sobre propiedades de particulares, no es lo más frecuente». López sigue la línea del Ayuntamiento de subrayar la distinción «entre los diferentes modelos de mafias de la ocupación y las familias que buscan desesperadamente una solución habitacional, sin justificarlas pero entendiéndolo», y culpar al capital. «También existen procesos de ocupación mafiosa inducidos por inversores, para conseguir rebajas en las viviendas que comercializan las entidades financieras».

Según Zurita, «la ocupación ilegal ha trascendido a las personas en riesgo de pobreza y exclusión social y prolifera en otros colectivos, generando problemas y dificultando una política eficaz». En este sentido, pone el ejemplo de la regularización en septiembre de 2016 por la Empresa Municipal de Vivienda y Suelo de Madrid (EMVS) de 88 viviendas sociales ocupadas, mientras que «la propia alcaldesa» ha reconocido que «más de 400 viviendas puestas a disposición por los bancos no podían ser adjudicadas por estar ocupadas».

Prueba de la rapidez con la que se propaga la moda de la ocupación ilegal es la proliferación de páginas web con toda la información necesaria para vulnerar la propiedad ajena aprovechando los resquicios legales y minimizando los riesgos judiciales. En wwww.okupatutambien.net, por ejemplo, se ofrece un Manual de okupación en un PDF de más de 100 páginas y esmerada presentación para «acercar la okupación a toda persona interesada en salir del mercado inmobiliario y disfrutar de un espacio digno sin pagar ni un duro a quienes tratan de robarnos la vida cada día».

Velarde admite que estas actitudes «han proliferado con la crisis y en ella han obtenido alguna forma de justificación», pero recuerda que, al final, perjudican «a los titulares de los edificios okupados, sean públicos o privados, y también a los vecinos, que sufren en algunas ocasiones situaciones de insalubridad e inseguridad, con la agravante de que no cuentan con vía alguna para solicitar el desalojo». Además, la okupación conlleva una «posible bajada del valor de sus viviendas, así como la dificultad para venderlas o alquilarlas».

Desde la inmobiliaria Testa Residencial apuntan al principal problema de fondo: la inseguridad jurídica. En este sentido, Zurita sostiene que «los estados de temor y de inseguridad afectan siempre negativamente a la economía». Por no hablar del dinero extra que tienen que pagar las comunidades de vecinos, ya que «entre el 40% y el 60% realizan conexiones fraudulentas de servicios de agua y luz», o los costes adicionales para los contribuyentes («Más policías, servicios, limpieza…») para cubrir las «bajas condiciones de habitabilidad y el riesgo en el conjunto vecinal por actitudes de delincuencia, ocupaciones conflictivas y aumento de la inseguridad». Además, «la okupación hace inviable la gestión de una política de vivienda, la distorsiona». Según Zurita, los allanamientos suponen la inmovilización de entre un 5% y un 20% de la vivienda pública. «Hay muchas personas esperando a que se les adjudique un piso y sin duda es un agravio comparativo que no se pueda acceder a ella porque está ocupada».

López, en cambio, considera que la okupación no redunda en la escasez de oferta de viviendas. «Los patrimonios de las entidades financieras, que son los mayores tenedores de viviendas vacías en este momento, no están en el mercado por razones operativas o estratégicas de sus propietarios, no por temor a una ocupación ilegal, que se evitaría en cualquier caso si tuvieran precios ajustados y se alquilaran».

Desde Testa instan a quienes simpatizan con el movimiento okupa a «que se planteen qué ocurriría si alguien le arrebatara un bien de su propiedad o de un familiar», y los abogados de Legalitas proponen un caso concreto: «Tenemos un apartamento en la playa y un verano nos lo encontramos tomado por desconocidos». ¡Horror! Lo primero que tendríamos que hacer es «presentar una denuncia y, muy importante, solicitar como medida cautelar que se proceda al inmediato desalojo». Después solo queda «poner la situación en manos de un abogado experto que nos acompañe en todo el proceso».

Pero, ¿no se puede prevenir antes que curar? En Legalitas explican que «no se pueden tomar medidas preventivas jurídicas, ya que lamentablemente la ley no prevé ninguna», y desde Testa se lamentan de que «el propietario tiene poco margen de maniobra más allá de tomar medidas de seguridad en la vivienda y, en casos extremos, desmantelarla, aunque esto último va en detrimento de su patrimonio».

En nuestra aterradora hipótesis, ya hemos presentado la denuncia. ¿Ahora qué? Paciencia, mucha paciencia… Juan Carlos Amaro, profesor de Esade, es tajante: «La legislación española no facilita el desalojo. Si se inicia un procedimiento penal por delito de usurpación, ha de realizarse sobre un inmueble que no sea morada y que el juez aprecie indicios de delito. En este sentido, la jurisprudencia solo considera punibles las okupaciones en las que concurre una intención evidente de ejercer los derechos posesorios sobre el inmueble, con vocación de permanencia y privación total del ejercicio del derecho por su titular. En definitiva: un procedimiento tedioso, largo y no siempre exitoso». La posibilidad de ir por lo civil tampoco mejora el panorama. «Al no existir una figura específica, suele derivar en un procedimiento de desahucio por precario, que conlleva un plazo para obtención de sentencia de más de un año».

Velarde matiza que la vía penal «es más rápida, pero en ocasiones no es fácil determinar quién realizó el allanamiento propiamente dicho y distinguirlo de quien ocupa la vivienda en ese momento, por lo que en muchas ocasiones no se llega hasta el final del proceso y, cuando se llega, no se imponen sanciones». Y en el campo de lo civil, «se trata como un desahucio más, lo que supone gastos para quien reclama, contratación de abogado y procurador, así como largos que ralentizan la recuperación». Por su parte, López no cree «que la legislación española sea, en absoluto, permisiva con las situaciones de ocupación; en algunos juzgados, por acumulación de casos u otras causas, puedan demorarse algo los procesos, pero suelen ser bastante rápidos y suele haber condena».

LEGISLACIÓN POCO EUROPEA

Velarde, sin embargo, recuerda que «también en esto hemos ido por detrás de otros países europeos. En Inglaterra se considera delito y conlleva sanciones específicas; en Francia no es delito, pero la policía puede desalojar al ocupante ilegal en 48 horas; en Alemania, en 24, si bien se sanciona al propietario que tiene esa vivienda vacía». Desde Testa insisten en que «en la mayoría de los países desarrollados la ausencia de título de una vivienda permite la entrada inmediata de la policía» y piden que «se produzcan modificaciones para agilizar los procedimientos judiciales», empezando con el cese por las administraciones públicas, sobre todo locales, de cierta «ayuda institucional» a la okupación, «especialmente a través de las solicitudes de suspensiones de alzamientos judiciales».

La principal ofensiva hasta el momento en este sentido llegó el mes pasado en forma de moción en el Congreso, con el voto a favor de PP y Ciudadanos, que se traducirá en una futura ley, si el Gobierno se pone en marcha. Zurita explica que la nueva norma supondrá «la agilización del procedimiento de recuperación de la propiedad, un tratamiento excepcional cuando se detecte que en el inmueble ocupado se realizan actividades delictivas independientes de la ocupación en sí y el endurecimiento de las penas». Además, se proponen medidas «para asegurar la protección de las familias vulnerables trabajando las condiciones de los deudores hipotecarios y con el Plan de Vivienda».

Desde el Ayuntamiento de Madrid, López acusa a PP y Ciudadanos de «poner por delante los intereses de las grandes corporaciones y poderes económicos frente a las necesidades de las personas y familias tomadas de una en una». Para él, «debería haber una legislación que obligara a los grandes tenedores de viviendas vacías a ponerlas en el mercado en un tiempo razonable, o que se desincentivara que los pisos, bienes escasos y necesarios, estuvieran vacíos demasiado tiempo, especialmente los patrimonios de los grandes operadores y entidades financieras».

Quizá con un poco más de análisis racional y trabajo se acabe con el penúltimo resabio de ese prohibido prohibir de mayo del 68 al que algunos apelan para saltarse el orden legal y montar donde les parezca oportuno la República Independiente de su Casa. El anuncio de Ikea se ha convertido en toda una profecía. Si la gallina no quiere poner huevos a mi conveniencia, se la cocina y listos. Después, cuando llega el hambre y no hay huevos (en todos los sentidos), que lo arreglen los de siempre…

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2016/06/28180301/carteles-alquiler-venta.jpg)

Los datos de la cantidad de escrituras registradas en la ciudad de Buenos Aires durante mayo muestran las primeras señales de desaceleración de la actividad inmobiliaria, golpeada por la devaluación del peso. Pero las cifras se siguen manteniendo como las más altas en los últimos diez años, si se toma en cuenta el acumulado de enero a mayo.

Los datos de la cantidad de escrituras registradas en la ciudad de Buenos Aires durante mayo muestran las primeras señales de desaceleración de la actividad inmobiliaria, golpeada por la devaluación del peso. Pero las cifras se siguen manteniendo como las más altas en los últimos diez años, si se toma en cuenta el acumulado de enero a mayo.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/31203927/Cartel-venta-inmuebles-propiedades-departamentos-inmoniliarias-1920-1.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/04/24113932/CUADRO9.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/04/24114243/CUADRO10.jpg)