Acerca del Porqué las Compañías de Seguro de Vida son más sólidas que los Bancos

Por Gustavo Ibáñez Padilla.

En estos días de convulsión e incertidumbre en los mercados financieros es pertinente reflexionar sobre dos tipos de entidades, pilares de la economía de nuestra sociedad: Las Aseguradoras de Vida y los Bancos.

Las Compañías de Seguro de Vida y los Bancos son dos tipos de instituciones financieras que tienen objetivos y estructuras de negocios distintos. Mientras que los bancos se enfocan en captar depósitos y otorgar préstamos, las compañías de seguros de vida se especializan en ofrecer productos de protección y ahorro a largo plazo. Por lo tanto, es natural que la gestión de riesgos y seguridad financiera de estas dos entidades difiera significativamente. A continuación, analizaremos las razones por las cuales las compañías de seguro de vida son consideradas más seguras que los bancos.

Estructura de activos y pasivos

Una de las principales diferencias entre los bancos y las compañías de seguro de vida es su estructura de activos y pasivos. Mientras que los bancos tienen una gran cantidad de pasivos en forma de depósitos, las compañías de seguros de vida tienen una gran cantidad de activos en forma de reservas de seguros y ahorros de los clientes. Esto significa que las compañías de seguros de vida no están tan expuestas al riesgo de retiradas masivas de fondos por parte de los clientes, como pueden estar los bancos -las temidas corridas bancarias, como acaba de ocurrirle al Silicon Valley Bank-. Además, por su marco regulatorio, las compañías de seguro de vida tienen una política de inversión muy conservadora, centrándose en inversiones a largo plazo y reduciendo así el riesgo de fluctuaciones en los mercados financieros.

.

Plazo de negocio

Otra razón por la cual las compañías de seguro de vida son consideradas más seguras que los bancos es debido al plazo de negocio. Los bancos otorgan préstamos a corto plazo, mientras que las compañías de seguro de vida tienen un enfoque a largo plazo. Las políticas de seguros de vida son diseñadas para durar décadas, lo que significa que las compañías de seguros de vida tienen un flujo de caja constante y predecible, lo que les permite invertir en activos de bajo riesgo a largo plazo. Además, la mayoría de los productos de seguros de vida requieren pagos regulares de primas, lo que significa que las compañías de seguros de vida tienen una fuente estable y previsible de ingresos.

.

Flujo de caja

Otro factor que contribuye a la seguridad financiera de las compañías de seguros de vida es su flujo de caja. Las compañías de seguros de vida tienen un flujo de caja muy predecible y estable, lo que les permite planificar sus inversiones y pagos de reclamos con precisión. Además, las primas que se pagan por los seguros de vida se consideran un gasto fijo para los clientes, lo que significa que las compañías de seguros de vida tienen una base estable de clientes fieles.

Regulaciones y supervisión

Por último, las compañías de seguros de vida están sujetas a regulaciones y supervisión por parte de muy estrictos organismos de control, lo que garantiza una mayor seguridad para los clientes. Estos organismos de control establecen requisitos de solvencia y capitalización que deben cumplir las compañías de seguros de vida, lo que garantiza que las compañías tengan suficiente capital para pagar los reclamos de los clientes. Además, las compañías de seguros de vida están obligadas a publicar regularmente detallados estados financieros, lo que permite a los clientes y a los organismos de control evaluar la real salud financiera de la compañía.

.

Además, los productos que ofrecen (seguros de vida y anualidades) están diseñados para garantizar la protección financiera de los clientes y cumplir con los requisitos regulatorios. Las compañías de seguros de vida están obligadas a mantener reservas adecuadas para garantizar que puedan hacer frente a los reclamos de los clientes en caso de que sea necesario. También deben cumplir con los requisitos de capitalización y solvencia para garantizar que tengan suficientes recursos para cumplir con sus obligaciones financieras.

Conclusiones

En definitiva, las compañías de seguro de vida son consideradas más seguras que los bancos debido a su estructura de activos y pasivos, su enfoque a largo plazo, su flujo de caja constante y predecible, así como las regulaciones y supervisión que están sujetas. Esto no significa que las compañías de seguros de vida no estén expuestas a riesgos financieros, como las fluctuaciones en los mercados financieros y los eventos catastróficos, como desastres naturales o pandemias. Sin embargo, su enfoque conservador de inversión y su exigente gestión de riesgos les permiten reducir estos peligros y proteger la seguridad financiera de sus clientes.

Es importante destacar que los clientes deben evaluar cuidadosamente diversas compañías de seguros de vida antes de adquirir annuities o pólizas de seguros de vida, ya que la seguridad financiera de una corporación es un factor importante a considerar. Los clientes deben buscar compañías de seguros de vida con una buena reputación, fuerte solvencia y capitalización, y un historial comprobado de pago de reclamos. Al hacerlo, pueden estar seguros de que su patrimonio invertido en un producto de vida o inversión está protegido y asegurado por una compañía de seguros de vida confiable y estable.

Todos lo conocen de nombre, pero pocos lo entienden en profundidad. El Seguro de Vida abarca toda una familia de de instrumentos financieros con innumerables funciones y utilidades. Es la herramienta de planificación y previsión por excelencia. Es el vehículo más usado para el diseño de Planes de Inversión de largo plazo. También permite mantener el flujo de efectivo necesario para el mantenimiento de una familia, cuando se produce un hecho desgraciado, como la muerte o la incapacidad del sostén económico de la misma. Funciona además como Reserva Líquida de fondos y como práctica herramienta de protección patrimonial y fiscal.

En los hipervínculos que figuran abajo encontrará abundante información sobre este indispensable instrumento. Si desea recibir más detalles y asesoramiento haga clic en: https://www.economiapersonal.com.ar/contacto/

Aprendamos a enfrentar nuestro destino, a construir el futuro que queremos en vez de resignarnos a que las cosas “nos pasen”. Tomemos la enseñanza que nos deja esta fábula y seamos artífices de nuestro propio destino.

El Seguro de Vida es uno de los instrumentos financieros más geniales de todos los tiempos, es la herramienta de planificación y previsión por excelencia.

¿Cómo convertir tu Seguro de Vida en activo financiero?

La compra de bienes mediante deuda es poco inteligente; en cambio, la adquisición de activos –entre éstos un seguro– a través de ahorro es muy valioso.

Por Andrés Arell-Báez.

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

Para Andrés Preciado Gutiérrez, fundador y CEO Financial Advisors Planning Group, y quien nos cuenta ambas anécdotas, “un seguro de vida es un activo financiero generador de riqueza en la muerte y de paz en la vida. Pero los seguros de vida están en constante evolución. Tenemos que entender que vienen desde las épocas de las cavernas. En el pasado se le conocía como el ‘padrinazgo’: los hombres que salían a cazar buscaban un padrino que se comprometiera a cuidar a los miembros de su familia en caso de que algo le pasara a él, trato que la contraparte aceptaba, puesto que el cazador era quien traía los alimentos para todos. Hoy, los seguros de vida son una necesidad, un ahorro y una inversión”.

Dos artículos publicados en Forbes México: “Tu gasto hormiga es tamaño elefante, ¿no me crees?” y “5 consejos de una mexicana para que alcances la libertad financiera”, invitan e inspiran a los lectores a ahorrar y generar activos. Andrés Preciado es contundente en ese sentido y complementario a ambas visiones: “Todo el mundo puede ahorrar. Se trata de manejar el dinero, tener prioridades, saber qué se quiere en la vida y organizar su flujo. La adquisición de bienes a través de deuda es algo poco inteligente. La adquisición de activos, entre ellos los seguros, a través de ahorro es muy valioso.”

Y es que, como dice Andrés, el seguro de vida es un ahorro, en su concepción más básica, pero también es una inversión que produce un activo, como en los dos ejemplos citados antes. Pero no es el único y Andrés nos comparte varios:

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

Pero el seguro de vida, en su funcionalidad clásica es un ahorro para las épocas en que más se necesita. Andrés tiene una visión más compleja: “Cuando yo pienso en seguros de vida, pienso en liquidez, pero una con grandes ventajas: una, es inembargable, y dos, no genera cargas fiscales. Un seguro de vida no tiene impuestos de sucesión. Una de mis clientes, por ejemplo, dejó un seguro de vida para que su fundación –enfocada a atender niños víctimas del conflicto armado– siga una vez que la vida de ella se extinga. Ésa es su pasión y ella quiere estar tranquila sabiendo que después de que ella se vaya, su obra va a continuar y sus niños van a estar bien.”

En estos momentos (2016), el candidato presidencial de Estados Unidos Bernie Sanders constantemente repite la frase: “No es justo que por ir a recibir atención médica salgamos quebrados.” Una situación que es más común de lo que uno podría llegar a creer. En un artículo de El País de España, la columnista Rosa Montero estipulaba: “Hay cerca de 7,000 enfermedades raras. Todas sumadas, afectan a cerca del 7% de la población, lo cual es una cifra abultadísima.” Abultadísima quiere decir 490 millones de personas. “El tratar ese tipo de enfermedades puede llegar a costar una fortuna –nos cuenta Andrés–, y lo peor de todo es que el resultado final, gran parte de las veces, es el fallecimiento. Frente a eso, el seguro de vida se usa para solventar esos gastos descomunales pero inevitables, evitando la bancarrota de la familia.”

Por último, tocamos con Andrés el miedo inherente que tienen las personas a la mala fama de las empresas aseguradoras, a las que se les acusa comúnmente de no pagar cuando deben responder. Frente a esto, nos dio un sano consejo sobre cómo actuar frente a la compra de un activo de este tipo:

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”

Según un estudio de la reaseguradora Swiss Re, publicado por el diario La República de Colombia, en América Latina el 95% de “los pequeños empresarios consideran que los seguros son un gasto y que jamás va a compensar el dinero que se destina a ellos”. Andrés ha fundado una empresa cuyo objetivo es explotar este tipo de activo al máximo, trayendo una nueva visión a la industria, la que ha permitido mantener ventas estipuladas en 500,000 dólares al año. Su invitación es clara: “Adquirir un seguro, verlo como ahorro y explotarlo como activo.”

Columnista invitado: Andrés Arell-Báez es escritor, productor y director de cine. CEO de GOW Filmes.

Enfermedades hereditarias y Seguros de Vida

Por Martín Caicoya.

La estadística, como disciplina matemática, es relativamente reciente. Se desarrolló en el siglo XVII respondiendo a preguntas sobre probabilidades en juegos de azar y pronto se aplicó a los Seguros: en cuánto asegurar un cargamento marítimo. Para asegurar la vida, las compañías se dieron cuenta de que lo más importante era la edad del contratante. Así nacen los métodos actuariales de cálculo de expectativas de vida. Pero pronto los seguros aprendieron a afinar el riesgo mediante la inclusión en el cálculo de otros factores. Porque a lo largo del siglo XX se ha ido acumulando conocimiento cada vez más preciso sobre los efectos de ciertas exposiciones: tabaco, alcohol, peso, tensión arterial, colesterol, glucemia… entre otras.

La filosofía de un seguro es bien simple: hay un riesgo, una probabilidad de que algo ocurra, pero nadie sabe a quién le va a tocar ni cuándo. Un grupo de personas que sufren el riesgo deciden pagar por adelantado una cierta cantidad, de manera que si en uno de ellos se verifica esa probabilidad se compensan las pérdidas sufridas con el dinero de todos. A la hora de pagar la cuota, uno desea conjurarse con personas con un riesgo semejante. Por ejemplo, si se contrata un seguro por el que se recibe una cantidad por muerte prematura o invalidez, y en el grupo el 30% es fumador, el riesgo medio de grupo será más alto que si nadie fumara. La consecuencia es que habrá más víctimas, por tanto todos tienen que pagar más para afrontar esas situaciones: el 70% no fumador tiene que pagar en parte el exceso de riesgo de los fumadores. En seguros de vida, que no de salud, lo lógico es que sean sólo estos últimos los que paguen más. Y así se hace con el acuerdo de todos. Cuánto hacen pagar de más al fumador, al obeso o al hipertenso, dependerá de los cálculos que haga la compañía de seguros. El contratante rellena un cuestionario en el que declara sus riesgos y puede tener que someterse a un examen médico. Basado en ello la compañía le propone una póliza de vida que en principio no puede modificar porque se descubra otro riesgo que no se conocía.

La cuestión que se debate es si además de esos marcadores de salud como la edad, tabaco, colesterol, se deberían incluir los riesgos con los que uno nace: los genéticos. En muchos países está prohibido. Interesa preguntarse por qué. Porque el acceso a la información genética es cada vez más fácil y barata. De manera aparentemente contradictoria, ahora es correcto ajustar el riesgo por la historia familiar: si una mujer tiene la mala suerte de que su madre y su hermana hayan sufrido un cáncer de mama, la compañía puede poner una cuota más alta. Pero no le puede exigir que se haga un test para saber si alberga esas temibles mutaciones que se denominan BRCA iniciales de breast cancer. No quiere decir que vaya a sufrir el cáncer, pero casi la mitad lo tendrá frente a un 10% de la población general. Más determinante es la presencia del gen que produce la Corea de Huntington o el Insomnio Familiar Fatal, por mencionar sólo dos. Se heredan y aunque no todos los hijos tienen ese gen, el que lo tiene no se libra de la enfermedad: ¿debería pagar más por ese infortunio? Es una pregunta sobre la que debaten especialistas en ética y seguros.

Hay 14.000 tests genéticos y más de 4.000 enfermedades o trastornos en el registro de EE UU denominado National Institute of Health´s Genetic Testing Registry. La mayoría son asociaciones complejas, basadas en la coincidencia de muchos genes, más bien, formas de presentarse esos genes. Uno puede entretenerse en ver qué test puede hacerse para calcular sus riesgos en la página https://www.ncbi.nlm.nih.gov/gtr/

Imaginemos que se ha hecho sus test para algunas enfermedades que se predicen relativamente bien, son pocas, y que desgraciadamente sus genes son favorables al acontecimiento. Además de pasar un mal rato, decide callarse e ir a contratar un seguro para dejar lo mejor posible a sus deudos. Como no le pueden preguntar si tiene ese conocimiento, no está engañando pero se plantea un dilema moral.

La mayoría de las enfermedades con una dependencia genética tienen mucha más dependencia del medio. Pocos genes, como el de la Corea de Huntington, determinan inevitablemente la enfermedad e incluso en esos casos se puede retrasar su ejecución en un medio favorable. Supongamos que se identifica el gen o conjunto de ellos que confieren resistencia al cáncer de pulmón en fumadores. Pero no impide que sufra un infarto de miocardio o una bronquitis crónica o incluso otro cáncer. Más vale no fumar. Y si tuviera los genes que facilitan el cáncer por el tabaco, pues también es mejor no fumar.

Hay mucho y lógico interés en el examen genético para calcular riesgos, pero yo creo que excepto en raros casos, el conocimiento es todavía incompleto y puede no ser beneficioso.

Ya está incorporado al saber popular que el Seguro de Vida es el instrumento específico para proteger a todo el núcleo familiar. Sin embargo, muchas personas no han tomado carta en el asunto y han permitido que lo urgente obstaculice a lo importante.

La pandemia del coronavirus es un llamado de atención, que invita a reflexionar sobre la imperiosa necesidad de contar con la excelente protección de un seguro de vida diseñado a la medida de nuestras necesidades.

Buscar asesoramiento independiente de calidad es el paso inicial para elegir el plan más adecuado. Un consultor financiero evaluará nuestras necesidades, recursos y objetivos a fin de optimizar el proceso de selección.

Cada etapa de la vida presenta matices particulares y requiere características diferentes que hay que evaluar de entre la amplia variedad de opciones que ofrecen los seguros de vida.

Niños/Jóvenes: En estos casos la póliza es adquirida por los padres, quienes se enfocan en la previsión de largo plazo y aprovechan los beneficios de bajos costos de protección y largo tiempo para capitalizar las inversiones.

.

Joven, soltero ejecutivo: En esta etapa, hay pocas obligaciones y excedentes financieros que permiten planificar la inversión de largo plazo. En un período en el que se disfruta de buena salud, pocos pasivos y la ventaja del tiempo para reorientar los planes futuros. La flexibilidad es fundamental en estos casos.

.

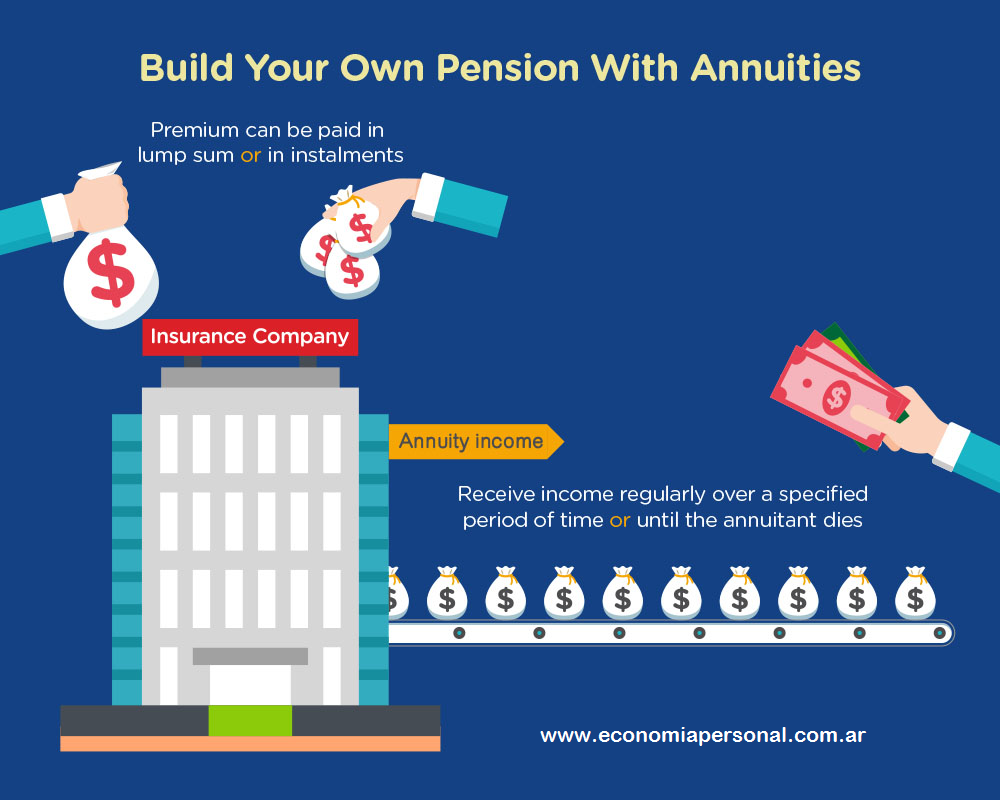

Profesional centrado en la carrera: Al ascender en una carrera empresarial y cambiar trabajo, es importante mantener actualizada la cobertura del seguro e incrementarla conforme aumenten los ingresos. Además de la cobertura de vida pueden adicionarse Anualidades para capitalizar mayores inversiones.

.

Casamiento: Con nuevas responsabilidades, es momento de pensar en coberturas adicionales a término y agregar el beneficio de enfermedades críticas. Conviene revisar el desempeño de las inversiones de largo plazo y considerar las anualidades como opción.

.

Llegada de los hijos: En esta etapa, hay que actualizar las pólizas, agregando cobertura de vida adicional en función de la cantidad de hijos. Hay que planificar anualidades para proporcionar educación superior a los hijos. También evaluar la cobertura a término cada vez que suscriba un préstamo hipotecario.

.

Mediana edad: Responsabilidades crecientes: con el aumento de los ingresos, uno debe mantener reservas más altas para situaciones inesperadas y cumplir con los requisitos familiares. En este período, conviene ocuparse de desarrollar nuevas fuentes de ingresos para aumentar las inversiones con anualidades.

.

Cerca de la jubilación: Nido vacío y años dorados, es el momento de implementar ingresos garantizados de por vida. Las anualidades o planes flexibles permiten crear flujos de ingresos seguros y brindan libertad financiera para disfrutar de esta etapa de la vida.

.

Adulto mayor: Es momento de pensar en la planificación sucesoria y en cómo amortiguar el impacto de los costos e impuestos asociados a la herencia. Hay que proteger el patrimonio construido con décadas de esfuerzos.

.

Diseñar planes para potenciar la economía personal, de la mano de un consultor financiero independiente, es vital para enfrentar los permanentes cambios de la vida y poder disfrutar al máximo junto con sus seres queridos, desarrollando todo su potencial.

El Seguro de Vida es uno de los instrumentos financieros más geniales de todos los tiempos, es la herramienta de planificación y previsión por excelencia.

Permite mantener el flujo de efectivo necesario para el mantenimiento de una familia, cuando se produce un hecho desgraciado, como la muerte o la incapacidad del sostén económico de la misma.

Usted está expuesto a diversos riesgos como accidentes, pérdida de ingresos por enfermedades, incapacidad o muerte prematura, etc.

No puede predecir la ocurrencia de estos eventos, pero sí minimizar sus consecuencias económicas.

Un seguro de vida es un instrumento esencial para su protección financiera.

Su principal objetivo es sustituir los ingresos perdidos con la muerte o incapacidad.

Mediante la indemnización pagada por la compañía de seguros, sus seres queridos podrán continuar con su actual nivel de vida o inclusive mejorarlo.

Por qué conviene conocer sobre los seguros de vida ante los nuevos escenarios que plantea el coronavirus

Las empresas aseguradoras están alentando a las personas a interesarse por estas protecciones. Los expertos explican el estado de situación en el mercado

Por Andrea Catalano.

Un mayor interés por los seguros de vida parece haberse despertado con el coronavirus. La necesidad de tener una cobertura en un escenario de incertidumbre e inestabilidad por la situación económica y laboral opera a dos puntas: por un lado, los brokers y las aseguradoras buscan a nuevos clientes para venderles seguros de vida; por el otro, las personas muestran un interés en subir el nivel de protección sea por la salud o por las consecuencias de la pandemia.

En las últimas semanas resulta habitual recibir en la casilla de correo electrónico propuestas de seguros de vida para el destinatario y su familia, con promociones de distinto tipo. Los brokers están convencidos de que hay oportunidades para vender seguros de vida a determinadas porciones de la población. Las aseguradoras advierten que, si bien no hay números aún, existe una tendencia a indagar sobre los seguros de vida.

Si bien esta protección está garantizada en el caso de los empleados en relación de dependencia, la cobertura se pierde cuando se produce un despido o cuando se pasa a ser autónomo y se busca continuar con seguros del mismo alcance. Es inexistente en el caso de los trabajadores que se encuentran en una situación irregular.

«No hay números que nos permitan ver una tendencia. En la Argentina la pandemia está cubierta por los seguros de vida. Pero hay una tendencia a revisar los seguros de vida, hay más curiosidad de parte de las personas. A nivel mundial el interés se vuelca hacia los seguros de salud que se revalorizan en el marco del Covid-19″, dijo a iProfesional, Jorge Ferrari, referente del sector.

Las consecuencias del coronavirus impulsan las consultas de las personas por los seguros de vida

El interés no es sólo por tomar un seguro que, hasta ahora, no se había considerado sino también por lo que sucede en aquellos casos en que la protección está contratada pero el contexto económico local y mundial muestran variables más negativas que positivas.

Por su parte, Carlos Pillado, broker de seguros, aseguró que «los clientes llaman para preguntar más, hay más consultas por los seguros de vida a partir del coronavirus. Quieren saber qué pasa en esta situación y si bien no hay una preocupación por muertes masivas sí las hay por el mercado financiero porque aquellos que están pagando se asustan cuando ven que los mercados caen».

Salud y finanzas

A nivel mundial, los seguros de vida se encuentran frente al desafío que les presenta la caída de la tasa de interés. A nivel local, el problema pasa por la inflación. Las aseguradoras, los brokers deben prestar atención a estas dos situaciones para poder atender las incertidumbres de los clientes actuales y responder de la manera más clara posible frente al interés creciente.

«Afuera se ve la caída de la tasa de interés y algunas compañías ofrecen una mejor tasa, por ende hay una mayor búsqueda de esos productos. Y en la Argentina el problema es la inflación, que se ve con claridad en el caso de los seguros de vida con capitalización (con ahorro)», agregó Ferrari.

El Covid-19 también impactó en el mercado del seguro justamente por la caída de la tasa de interés y la preocupación del mercado es porque el resultado final tiene que ser rentable para las empresas, rentabilidad que en el caso de la Argentina se ve impactada de manera negativa por la inflación. [Para protegerse de este riesgo consulte siempre a un asesor independiente antes de contratar un seguro de vida]

La baja de la tasa de interés en el mundo y la inflación en la Argentina son dos de las variables a las que están expuestos los seguros de vida

Si se logran manejar esas variables, entonces surgen oportunidades para vender, que es la que buscan brokers y bancos. «Hay oportunidades para vender más seguros de vida a determinados segmentos de la población, ofrecer protección financiera y analizar cómo funciona frente a eventos como el que presenta la pandemia», agregó Pillado.

Para el ejecutivo, uno de los aspectos a considerar es «la importancia de tener un fondo de reserva que, por ejemplo, permita tener líquidos seis meses de gasto, que podría ser el tiempo en que se registre la menor actividad económica producto de la cuarententa».

Los profesionales, como arquitectos, odontólogos, kinesiólogos, entre otras actividades, que hoy están imposibilitados de ejercer sus tareas con normalidad son uno de los segmentos de población a los que se orientan estas coberturas.

«El seguro no te da la liquidez que se necesita para vivir pero permite mantener vigentes ciertos aspectos para cuando no se puede pagar», apuntó.

Las situaciones que se vienen dando desde el inicio de la pandemia están dando lugar a una nueva mirada sobre la economía.

«Habrá un mayor interés y relevancia de los seguros y un crecimiento de los seguros de salud en el mundo. Una vez que se tengan los números del mercado, cuando se advierta la situación de las personas que se quedaron sin trabajo, más los autónomos, seguramente todo eso se va a transferir en un seguro de vida«, concluyó Ferrari.

“Ninguna otra inversión financiera puede hacer lo que hacen las compañías de seguro de vida. Ninguna otra industria respalda sus productos con reservas tan saneadas como las de la industria del Seguro de Vida. Un ejemplo concreto es el de la Gran Depresión de 1929: cuando la Bolsa de New York tocó fondo y muchos bancos quebraron, las compañías de seguros pudieron dar a sus asegurados una seguridad que no pudieron encontrar en otro lugar. Otras industrias quebraron, se perdieron fortunas de un día para el otro, se evaporó el ingreso de las propiedades y los bienes raíces. Pero no se conoció ninguna pérdida por el fracaso de alguna compañía de seguros de vida. Ningún asegurado perdió un centavo. El récord de fuerza y seguridad de las compañías de seguros de vida, aún bajo las condiciones más adversas, es un emblema de orgullo en la industria del seguro. Ninguna inversión u otro tipo de negocio, ha tenido un récord de seguridad superior al del seguro de vida” Life Underwriter Training Council

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”

Las consecuencias del coronavirus impulsan las consultas de las personas por los seguros de vida

Las consecuencias del coronavirus impulsan las consultas de las personas por los seguros de vida