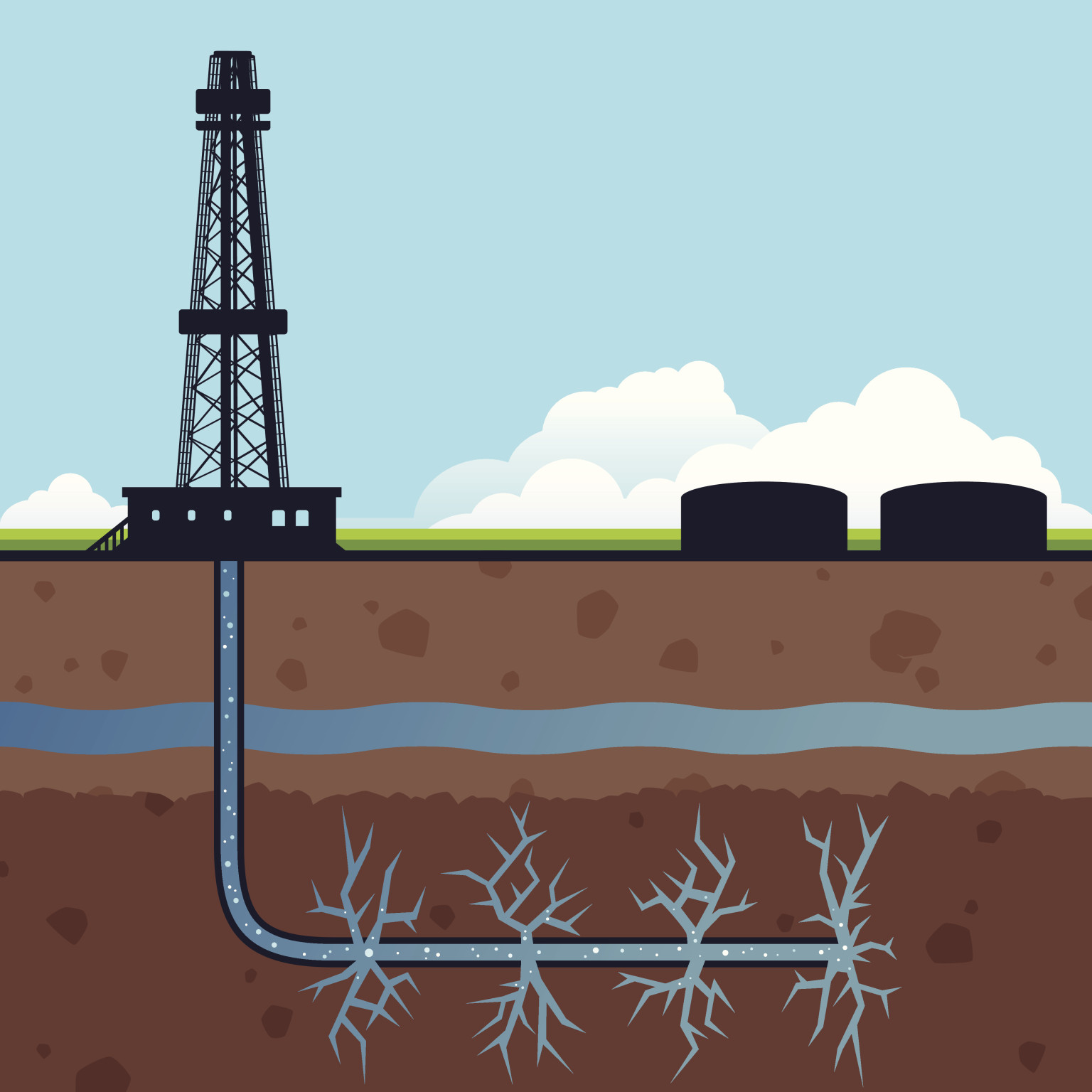

La producción de esquisto en EE.UU. estabiliza los precios del petróleo

El rango más estrecho frustra a muchos inversionistas a largo plazo, pero alivia la presión sobre las grandes petroleras.

Por Nicole Friedman.

Después de un largo período de auges y caídas, la nueva realidad de los precios del petróleo es un rango más estrecho que frustra a muchos inversionistas a largo plazo, pero alivia un poco la presión sobre las grandes compañías petroleras.

La cotización del crudo en Estados Unidos está entrando en su sexto mes de negociación entre US$40 y US$50 el barril. Numerosos inversionistas apuestan a que, más allá de las fluctuaciones, el mercado permanecerá en ese rango hasta finales de año.

La cotización del crudo en Estados Unidos está entrando en su sexto mes de negociación entre US$40 y US$50 el barril. Numerosos inversionistas apuestan a que, más allá de las fluctuaciones, el mercado permanecerá en ese rango hasta finales de año.

La relativa calma refleja la forma en que los productores estadounidenses, que gracias al gran rendimiento de los yacimientos de esquisto empujaron el mercado global a un exceso de oferta en 2014, han cambiado la dinámica del sector. Su capacidad para iniciar o detener rápidamente su producción ha hecho que el mercado se estabilice a precios más bajos.

Las cotizaciones por encima del rango actual los alentarían a aumentar su producción, mientras que una caída por debajo de US$40 los obligaría a reducir aún más los gastos. Otro declive pronunciado de los precios también podría obligar a grandes potencias exportadoras de crudo, como Arabia Saudita y Rusia, a estudiar más a fondo la limitación o disminución de la producción.

Aunque muchas petroleras siguen en aprietos, los actuales niveles de precios ofrecen cierto alivio a una industria que sintió los estragos a principios de este año, cuando el crudo cayó a un mínimo de 13 años. Menos productores están perdiendo dinero en efectivo a raudales, aunque los precios siguen demasiado bajos como para estimular la inversión en nueva producción que muchos analistas estiman que el mercado necesitará en los próximos años.

Los consumidores estadounidenses y los sectores que dependen del combustible, como las aerolíneas, continuarán cosechando los beneficios de las bajas cotizaciones.

Debido al estrecho rango de precios, muchos inversionistas parecen estar adoptando una estrategia a corto plazo, entrando y saliendo rápidamente de posiciones con el fin de obtener modestas ganancias, según datos de la Comisión de Comercio de Futuros de Materias Primas de EE.UU.

En la semana terminada el 26 de julio, por ejemplo, las apuestas a una baja del precio realizadas por fondos de cobertura y otros inversionistas especulativos registraron la mayor alza semanal de la historia. Cuatro semanas más tarde, redujeron sus apuestas a la caída de las cotizaciones, también en una cantidad récord.

“Es un mercado de negociación como nunca he visto”, dice Lee Kayser, gestor de cartera de Russell Investments, que administra US$244.000 millones, incluyendo US$1.200 millones en materias primas. “Parece que hay muchos jugadores a corto plazo en el mercado en este momento (…) debido a esta volatilidad”.

El crudo de referencia en EE.UU. para entrega en octubre subió 0,89% el lunes en la Bolsa Mercantil de Nueva York, para quedar en US$46,29 el barril.

El colapso de la cotización del petróleo desde más de US$100 el barril a mediados de 2014 a menos de US$30 durante el primer trimestre de 2016 benefició a los seguidores de tendencias que apostaron por la caída de los precios y que mantuvieron sus posiciones durante meses o incluso años.

El mercado actual —volátil y sin una dirección clara— refleja una nueva era en la caída del precio del petróleo, dicen los analistas. Desde el 8 de abril, los precios del barril de crudo de referencia para el mercado estadounidense en la Bolsa Mercantil de Nueva York han oscilado entre US$39,51 y US$51,23, el tramo más largo en un rango tan estrecho desde los primeros ocho meses de 2014.

Pocos aguardan un descenso a nuevos mínimos o un aumento considerable en los próximos meses. Los economistas encuestados este mes por The Wall Street Journal pronostican una cotización promedio de US$47,02 el barril para el último día de 2016.

Después de dos años de descenso de los precios y turbulencias en sus carteras, la mayor tranquilidad del mercado podría ser bien recibida por los inversionistas de acciones y bonos. Los bonos chatarra de empresas de energía se han recuperado desde el primer trimestre, una señal de que el actual rango de cotizaciones ofrece cierta protección para los productores más pequeños y reduce el riesgo de incumplimiento de pagos en todo el sector.

Algunos analistas advierten, sin embargo, que los precios del petróleo podrían superar el actual rango antes de lo que muchos piensan. El crudo podría dispararse si la Organización de Países Exportadores de Petróleo llega a un acuerdo para congelar o reducir la producción, o si el suministro es interrumpido por crisis políticas o desastres naturales. En cambio, los precios pueden caer por debajo de US$40 si los nuevos datos muestran fuertes aumentos en los inventarios globales.

Por ahora, en todo caso, muchos inversionistas están posicionando sus fondos para beneficiarse de los niveles en que encuentran los precios desde hace unos meses.

Empresas de inversión como Credit Suisse Asset Management, Union Investment, Cohen & Steers Inc. y Columbia Threadneedle dijeron que probablemente elevarán su exposición al petróleo si los precios caen a US$40 o menos y la reducirán si rondan los US$50 el barril, lo que significa que estiman que el actual rango de cotizaciones se mantendrá.

Una estrategia, conocida como selling strangles, utiliza opciones para apostar simultáneamente a un mismo activo subyacente con precios de compra y venta distintos para el mismo vencimiento, lo que en el fondo representa una apuesta a que los precios seguirán en el rango actual, pero puede producir grandes pérdidas si las cotizaciones se salen de los límites superiores o inferiores.

“Si hace eso, no va a ganar mucho dinero”, asegura Greg Sharenow, gestor de portafolio de Pacific Investment Management Co., que administra US$1,5 billones, incluyendo US$13.000 millones en materias primas.

Abraham Trading Co., que gestiona cerca de US$265 millones y utiliza estrategias de inversión de seguimiento de tendencias para identificar movimientos sostenidos de precios, se benefició del petróleo en los últimos años, pero ahora está casi al margen de ese mercado, dice Salem Abraham, presidente de la firma.

“Ya no está en nuestra lista de 10 mercados más emocionantes”, explica.

—Timothy Puko contribuyó a este artículo.

Fuente: The Wall Street Journal, 12/09/16.

El petróleo de esquisto (en inglés: shale oil), es un petróleo no convencional producido a partir de esquistos bituminosos mediante pirólisis, hidrogenación, o disolución térmica. Estos procesos convierten a la materia orgánica contenida dentro de la roca (querógeno) en petróleo sintético y gas. El petróleo resultante puede ser utilizado como combustible o ser mejorado para ajustarse a las especificaciones del material que alimenta una refineria mediante el agregado de hidrógeno y la eliminación de impurezas tales como azufre y nitrógeno. Los productos refinados pueden ser utilizados para los mismos fines que aquellos obtenidos a partir del petróleo crudo. Fuente: Wikipedia, 2016.

.

.

La energía alternativa tiene el poder

Los combustibles fósiles cuentan con la ventaja de que el actual sistema de energía gira en torno a ellos, pero el clima reclama.

Por Tim Harford.

REGALIAS POR EL PETROLEO.

ILUSTRACION: SEMANA

OCTUBRE 4 DE 2010

Alguna vez dejaremos de usar combustibles fósiles? La pregunta importa porque los combustibles fósiles son los principales responsables del cambio climático. Si bien encontrar mejores formas de producir cemento, de combatir la deforestación, o hasta de reducir las flatulencias de las vacas y ovejas sería muy bienvenido, nuestra única esperanza de reducir drásticamente las emanaciones de gas de efecto invernadero está puesta en descubrir métodos de generación de energía más limpios.

No será fácil. El carbón, el gas y el petróleo son preciosas fuentes de energía concentradas, que sintetizan en forma eficiente eones de radiación solar. El fallecido profesor David MacKay, autor del notable Sustainable Energy -Without the Hot Air (2008) (Energía sustentable -sin cháchara), subrayaba esa verdad con la dedicatoria de su libro a «aquellos que no tendrán el beneficio de las reservas de energía acumuladas por dos mil millones de años». La naturaleza concentrada de los combustibles fósiles hace que las fuentes de energía alternativa compitan contra una formidable ventaja; la ventaja de que todo nuestro actual sistema de energía gira en torno al combustible fósil.

Pese a todo eso, hay dos escenarios evidentes en los que se podrían reemplazar los combustibles fósiles por fuentes de energía alternativas por razones meramente comerciales. El primero es triste: empezamos por agotar los combustibles fósiles y se encarecen mucho como para usarlos como fuente de energía a gran escala. El segundo -más benigno-, que las fuentes de energía alternativas se abaratan tanto que son más competitivas que el carbón, el gas y el petróleo a casi cualquier precio. Tal como comentó una vez el ex ministro de Petróleo saudita Sheikh Yamani, la Edad de Piedra no llegó a su fin porque se agotaron las piedras.

El escenario triste es improbable, porque es poco probable que se agoten los combustibles fósiles en el corto plazo. Según BP Statistical Review of World Energy, ya usamos todas las reservas de petróleo probadas que existían en 1980, aunque tenemos más que con lo que arrancamos. Las reservas de gas tampoco están cayendo. (Las reservas de carbón sí, pero parten de niveles inmensos). Eso no debería sorprender demasiado: las «reservas probadas» son recursos que han sido identificados, medidos y parece rentables. A medida que las reservas viejas se agotan, se buscan nuevas que las reemplacen y, hasta ahora, hemos tenido pocos problemas para encontrar más combustibles fósiles cada vez que nos lo propusimos.

Otra manera de analizar ésto es observando el comportamiento económico. Si la oferta de petróleo fuera limitada y conocida, ser dueño de un yacimiento petrolífero sería como tener cualquier otra inversión. Los productores tendrían que decidir cuándo exactamente vender sus barriles de petróleo, cuya cantidad es limitada, y el único camino lógico que podría tomar el precio del crudo sería una moderada tendencia alcista, coincidiendo con la tasa de retorno sobre otros activos como las acciones o bonos. (Cualquier otro camino que tomen los precios sería contraproducente: un precio más bajo mañana provocaría una corrida para vender en forma inmediata; un precio mucho más alto mañana implicaría que hoy no se vendió petróleo.) Esta famosa teoría, demostrada por el economista Harold Hotelling en 1931 se contrapone, por supuesto, con el actual comportamiento de los precios del gas y del petróleo: los productores de combustibles fósiles claramente no están tratando al petróleo y al gas como si fueran recursos no renovables.

Pero el escenario más simpático, en el que se abaratan en gran medida las fuentes de energía de bajo carbono, quizás también sea poco probable. A primera vista, las señales son prometedoras. Dinamarca, Alemania y Portugal informaron que en algunos momentos de este año toda su red eléctrica estaba siendo alimentada con fuentes de energía renovables. Y la energía solar fotovoltáica, en particular, bajó abruptamente de precio, mayormente debido a la simple razón de que China ha subsidiado en exceso la producción de paneles, que ahora vienen en kits de fácil instalación.

Pero es demasiado temprano para cantar victoria. Desde el punto de vista comercial, no es suficiente con que las fuentes de energía renovables compitan y les ganen a los combustibles fósiles en términos de precio. El sol y los vientos generan energía cuando el sol brilla y el viento sopla. Los combustibles fósiles ofrecen energía cuando la gente la necesita. Esta es una gran ventaja.

Y porque los combustibles fósiles guardan mucha energía en un pequeño espacio, son ideales para transportar. Los autos eléctricos no son competitivos. Un reciente estudio publicado en el Journal of Economics Perspectives elaborado por los economistas Thomas Covert, Michael Greenstone y Christopher Knittel estima que las actuales pilas de combustible serían sólo más baratas que la nafta a un precio del petróleo de u$s 425 el barril, ocho vez más que los actuales niveles. Las pilas de combustible por supuesto que van a bajar de precio, pero esa cifra da una idea de la escala del desafío.

¿Y la energía nuclear? El economista Lucas W Davis, otra vez en el Journal of Economics Perspectives, concluye que hay pocas posibilidades de un renacimiento nuclear debido a que las estaciones de energía nuclear simplemente son demasiado caras de construir. Para ver un regreso de la tecnología a escala se necesitaría un salto enorme en el precio de los combustibles fósiles, sin mencionar un cambio en los vientos políticos.

En general, hay pocas chances de que se agoten los combustibles fósiles, y es poco probable que las fuentes de energía alternativas los superen. Y sin embargo debemos hacer un giro o nos arriesgamos al catastrófico cambio climático. Nuestras reservas de combustibles fósiles quizás no sean una limitación, pero sí lo es la capacidad de la atmósfera de absorber dióxido de carbono.

Hay cierto optimismo. Las fuentes de energía renovables ya no son excesivamente costosas. Tampoco lo es la energía nuclear, a pesar de que los costos se movieron en la dirección equivocada. No podemos esperar que el mercado haga el cambio sin ayuda -pero la brecha ya no es tan amplia como para que una política sensata no pueda superarla. Esa política debería principalmente aumentar el precio de las emanaciones de dióxido de carbono usando impuestos, o su equivalente, coordinados a nivel internacional. Ese impuesto haría más atractivas las fuentes de energía renovables -y fomentaría tecnologías y comportamientos de bajo consumo de energía. Las fuerzas del mercado pueden hacer el resto. La energía de bajo carbono no es gratis -pero vale la pena pagarla.Traducción: Mariana I. Oriolo

Fuente: cronista.com, 15/08/16.

.

.

Black swans and barrels: How to think about the future of oil prices

No one can be sure where oil prices are headed. McKinsey’s Scott Nyquist answers the questions business leaders are asking about the state of the market.

With the intensity of ancient seers examining runes, policy makers, analysts, and economists watch every squiggle of movement in the oil markets, scrutinizing rig counts and poring over the footnotes in annual reports to glean portents of the future. With crude oil now hanging in there around $50 a barrel—a significant jump from January and February, when it lingered below $30—there is a sense that the price of crude is recovering.

That makes sense. But it could still be wrong. The track record of oil-price predictions is not great, even among specialists. Very few people—possibly none—saw the run-up to $107.95 a barrel in June 2014 and the dive to less than $30 for much of February 2016. So I am not going to make any predictions. But I spend a lot of time talking with business leaders. Here are some of the questions I am hearing, and my answers.

It looks like equities are following oil prices. Why?

In the past, falling oil prices were seen as a net benefit for the global economy, and stock values therefore rose when prices fell. Cheap oil is a form of consumer stimulus; the rule of thumb has been that a fall in price of $10 a barrel boosts global GDP growth by about 0.2 percentage points. Importers benefit a little more than exporters suffer.

Stay current on your favorite topics

This time, though, the market saw trouble in the form of a slowdown in China (a huge importer) and other developing markets, as well as in generally unexciting global economic conditions. And the slump was worse than usual for exporters. Russia and Saudi Arabia are both cutting public spending, for example, and diminished oil sales are another blow to struggling Brazil and Venezuela. Also, oil companies have cut back on investment sharply, with almost $400 billion in projects set aside. That has knock-on effects for manufacturing. Finally, because energy companies are a major factor in equities, when they suffer, so do other stocks.

The stimulus effect of cheap oil has not vanished, but it is not enough to outweigh the general pessimism. In a sense, the fact that prices fell so far, so fast, was the problem: it hinted at deeper worries about the global economy—worries that also showed up in the equity markets. What has happened (or not happened) since the trough in February has changed the dynamics. Specifically, the economies of China and of the major oil-producing countries have not fallen off the cliff, so demand hasn’t suffered as much as feared. As confidence has recovered to some extent, both oil prices and equities have risen. The correlation is not exact, but it remains broadly relevant.

Why aren’t more oil companies going out of business?

Oil executives have learned from their experience of previous price swings, and many have hedged prices. McKinsey looked at a sample of 25 US exploration-and-production (E&P) companies and saw that around 30 percent of production was hedged through 2015 and about 15 percent was hedged through 2016. This gives companies time to wait out the cycle. Canceling projects and cutting capital investment will also help many stay afloat. Investors, for their part, have proved willing to bet that prices will not stay low forever and have injected both debt and equity into the sector. There has been a great deal of bottom-fishing, particularly from private equity. Between November 2014 and September 2015, North American E&P companies issued more than $23 billion in equity, and an estimated $20 billion of asset sales has been injected into the system over the same period, according to the Oil & Gas Financial Journal.

That said, there are only so many tools in the kit, and most have been used. Debt in many energy companies is trading below par, and prolonged low prices will certainly begin to drive some players into bankruptcy—sooner rather than later. “At $40 [a barrel], the [US] industry doesn’t work,” Steven Woods of Moody’s told the Financial Times. “Companies can’t earn an adequate return on capital.” And in fact, there have been some notable bankruptcies of late. At $50 a barrel, there is more breathing room, but companies with weak balance sheets remain vulnerable, and a number have missed payments, filed for bankruptcy, or publicly warned of bankruptcy.

Why is production running higher than consumption?

Global demand growth dropped by half between 2013 and 2014, to 0.7 percent. At the same time, supply stayed strong because the Organization of the Petroleum Exporting Countries (OPEC), in a bid to maintain its market share, continued to pump lots of low-cost oil. Supply growth rose to a record 2.2 percent annual rate in 2014. Demand growth recovered to some extent, rising by 1.7 million barrels in 2015, or 1.8 percent per year. However, new supply, both from OPEC and from non-OPEC projects that began when prices were higher, kept capacity growing, to a record 97.2 million barrels a day in the fourth quarter, according to the International Energy Agency. In 2015 and in the first quarter of 2016, the global market was oversupplied by 1.5 million to 2.0 million barrels a day. That figure has diminished slightly as a result of growing demand, lower production from mature fields, and supply disruptions in several oil-producing nations.

In late February 2016, Saudi Arabia’s longtime (and now retired) oil minister, Ali Ibrahim Al-Naimi, stated that cutting production “is not going to happen.” His successor, named in May, Khalid Al-Falih, former chairman of Saudi Aramco, has not said or done anything different so far. In effect, Saudi Arabia is going to let the market do the rebalancing, and if that means that high-cost producers, such as those reliant on shale, oil sands, or deepwater resources, cannot keep going, so be it.

That sorting out is under way. Deepwater projects are prominent among canceled new capital projects. And US production has begun to decline, as low prices have taken some of the highest-cost assets out of production. Relatively high costs and aging assets are affecting fields in Colombia, Mexico, Nigeria, the North Sea, and Russia. All are hurting, and declines in production in these markets are adding up. The US Energy Information Administration projects that non-OPEC production will fall by 400,000 barrels per day in 2016, which would be the first such decline since 2008. With production exceeding consumption, inventories grew. At the end of 2015, commercial inventory for crude oil and other liquids reached a record three billion barrels.

Where is the market going?

Left alone, the market will balance demand and supply; that is what markets do. And in the unlikely event that OPEC and Russia manage some kind of production freeze, this will happen faster. One way or another, though, the factors that sent oil prices way down are changing. Drawing on the work of my McKinsey colleagues, here are two possible scenarios. One is that the current price rally continues and prices, now around $50, creep upward this year and next. The other scenario is that supply disruptions get worse, and inventories begin to decline. In that case, prices would rise faster.

Source: mckinsey.com, June 2016.

.

Doha, el petróleo y la economía mundial

Por Gustavo Ibáñez Padilla.

Catar (Qatar) es un pequeño emirato árabe que cuenta con la tercera mayor reserva mundial de gas natural y es el país con mayor renta per cápita del mundo.

Catar (Qatar) es un pequeño emirato árabe que cuenta con la tercera mayor reserva mundial de gas natural y es el país con mayor renta per cápita del mundo.

Su capital, Doha (Ad-Dawhah), es el lugar donde el pasado fin de semana se reunieron los principales países exportadores de petróleo a fin de intentar congelar la producción de crudo para evitar el derrumbe de su cotización. El resultado fue infructuoso y nos deja ante un escenario extremadamente bajista.

En el transcurso de la mañana de hoy (18/04/16), los precios del crudo West Texas Intermediate para junio cayeron un 2,65% cotizando a US$39 por barril, mientras que el precio del Brent retrocedía un 2,14% llegando a US$42 por barril.

En el transcurso de la mañana de hoy (18/04/16), los precios del crudo West Texas Intermediate para junio cayeron un 2,65% cotizando a US$39 por barril, mientras que el precio del Brent retrocedía un 2,14% llegando a US$42 por barril.

Arabia Saudita pretendía que Irán disminuyera su creciente producción, lo cual fue rechazado por los iraníes, desesperados por recuperar el terreno perdido ahora que se levantan las sanciones comerciales que los castigaban.

Los saudíes amenazan con abrir el grifo y aumentar su producción forzando una baja de las cotizaciones y generando en la práctica una ruinosa guerra de precios. Su amenaza no es para tomar a la ligera ya que tiene la capacidad de hacerlo porque su costo de producción real es inferior a los doce dólares por barril.

La paradoja es que la disminución de los costos de la energía es positiva para el crecimiento de la economía en el mediano y largo plazo, sin embargo en el corto plazo la situación es inversa. Los productores de petróleo de Estados Unidos que desarrollaron explotaciones con la tecnología del fracking, en estados como Alaska, Dakota del Norte, Nuevo México, Oklahoma, Texas y Wyoming -y al hacerlo llevaron a los Estados Unidos al puesto número uno en producción de petróleo mundial- ahora se ven en problemas para afrontar el pago de la enorme deuda que contrajeron para financiar los elevados costos de esta nueva tecnología (similar a la que debemos usar en Vaca Muerta). El menor precio del crudo está impactando en la economía de estos estados y hace crecer el riego de los bonos de deuda corporativa de dichas empresas petroleras.

La paradoja es que la disminución de los costos de la energía es positiva para el crecimiento de la economía en el mediano y largo plazo, sin embargo en el corto plazo la situación es inversa. Los productores de petróleo de Estados Unidos que desarrollaron explotaciones con la tecnología del fracking, en estados como Alaska, Dakota del Norte, Nuevo México, Oklahoma, Texas y Wyoming -y al hacerlo llevaron a los Estados Unidos al puesto número uno en producción de petróleo mundial- ahora se ven en problemas para afrontar el pago de la enorme deuda que contrajeron para financiar los elevados costos de esta nueva tecnología (similar a la que debemos usar en Vaca Muerta). El menor precio del crudo está impactando en la economía de estos estados y hace crecer el riego de los bonos de deuda corporativa de dichas empresas petroleras.

Por otro lado, muchos países como Arabia Saudita Venezuela o Rusia, cuentan con el petróleo como su principal fuente de ingresos. Algunas economías emergentes petróleo-dependientes están siendo severamente afectadas por los bajos precios lo cual impacta en la economía mundial y suma riesgo a muchas deudas soberanas.

Esto nos muestra algunos de los efectos del retroceso de un importante boom de los commodities que hemos vivido en estos últimos años y que se repetirá otras veces a lo largo de la historia. No debemos nunca olvidar el comportamiento cíclico de la economía: “Hombre prevenido vale por dos”.

Fuente: Ediciones EP, 18/04/16.

El aumento de préstamos incobrables augura nuevos problemas para el sector energético y la banca

Por Bradley Olson, Emily Glazer y Matt Jarzemsky.

Los préstamos incobrables probablemente superarán a los que se están pagando con regularidad en el cinturón petrolífero de Estados Unidos. El dato revela la presión que enfrentan las empresas de energía y sus acreedores debido al derrumbe de los precios.

La cantidad de créditos a compañías energéticas considerados “clasificados”, es decir que corren el riesgo de caer en cesación de pagos, se encamina a exceder 50% este año en varios bancos importantes, entre los que figuran Wells Fargo & Co. y Comerica Inc., según banqueros y fuentes del sector.

Varios bancos de envergadura están reduciendo su exposición a las empresas energéticas al tratar de vender las carteras en problemas, negarse a renovarlos o imponer condiciones muy estrictas para que las empresas puedan acceder a líneas de crédito, según los testimonios de más de una decena de ejecutivos de la banca, abogados y otras personas bien informadas.

El repliegue está frenando el flujo de dinero hacia las empresas que tratan de sobrevivir un prologando período de precios bajos, lo que probablemente acelerará el camino a la bancarrota de algunas de ellas. Desde el inicio de 2015, 51 compañías de hidrocarburos de América del Norte se han acogido a la ley de bancarrota, con una deuda total de US$17.400 millones, según la firma de abogados Haynes and Boone LLP. La cifra sigue siendo inferior a lo acontecido entre septiembre de 2008 y diciembre de 2009, durante el apogeo de la crisis financiera global, cuando 62 empresas solicitaron protección, pero se espera que aumente. Alrededor de 175 compañías correrían un riesgo alto de no estar en condiciones de cumplir las estipulaciones de sus créditos, según Deloitte LLP.

“Esto tiene toda la cara de una crisis gigantesca de financiamiento” para las empresas de hidrocarburos, dice William Snyder, director de la división de reestructuración en EE.UU. de Deloitte. Si los precios del crudo siguen en torno a US$40 el barril este año, “es bastante catastrófico”, advierte. El jueves, el crudo de referencia en EE.UU., el WTI, cerró a US$39,59.

“Esto tiene toda la cara de una crisis gigantesca de financiamiento” para las empresas de hidrocarburos, dice William Snyder, director de la división de reestructuración en EE.UU. de Deloitte. Si los precios del crudo siguen en torno a US$40 el barril este año, “es bastante catastrófico”, advierte. El jueves, el crudo de referencia en EE.UU., el WTI, cerró a US$39,59.

La calificación de un número creciente de préstamos como en dificultades empezó a fines del año pasado con una ofensiva de la Oficina del Contralor de la Moneda de EE.UU. para que los bancos realizaran un análisis más estricto de los créditos a empresas de energía que podían ser pagados.

La entidad publicó este mes un manual actualizado para préstamos a compañías de hidrocarburos que establece directrices más severas para los créditos ligados a la producción futura de petróleo y gas. Una de las instrucciones les indica a los bancos que deben catalogar un préstamo como “de calidad inferior o peor” si la deuda del prestatario es cuatro veces mayor que su ganancia operativa, antes de costos de depreciación y amortización.

La publicación del manual actualizado tiene lugar después de varias llamadas en las últimas semanas entre la Oficina del Contralor de la Moneda y los bancos en torno a las directrices, señalan fuentes cercanas.

Buena parte de los préstamos en dificultades son líneas de crédito renovables, respaldadas por barriles futuros de petróleo y gas, que las empresas utilizan a menudo para cubrir sus necesidades de corto plazo. Habitualmente, cerca de una media decena de bancos comparten el riesgo, lo que reduce su exposición.

Aunque algunos créditos de los bancos pueden ser reemplazados por deuda de fondos de cobertura o firmas de private equity, muchas de estas empresas invierten con el objetivo de, a la larga, adquirir los activos, advierten banqueros y posibles compradores. Los precios que se negocian incluyen un descuento sobre el valor del préstamo de entre 65 y 90 centavos por dólar, señalan posibles compradores.

La deuda del sector global de hidrocarburos totalizó US$3 billones en 2014, el triple del nivel al cierre de 2006, según las cifras más recientes del Banco de Pagos Internacionales. El desplome del precio del crudo ha agravado la situación de deudores y acreedores de energía en todo el mundo puesto que afecta directamente el valor de las reservas y otros activos que respaldan parte de esta deuda.

La situación es más grave en EE.UU., donde muchas empresas pequeñas y medianas se endeudaron para expandirse durante el auge de la energía de esquisto, pero ahora la caída de los precios del petróleo y del gas ha hecho que producir sus activos no sea rentable.

Los bancos regionales que realizaron grandes préstamos a las empresas de energía son los más expuestos. Aunque los grandes bancos estadounidenses han provisionado cientos de millones de dólares en caso de que se produzcan pérdidas, su cartera de préstamos al sector es una parte más pequeña de su negocio. Entre 1,5% y 3% de la cartera de créditos de Bank of America Corp. , Citigroup Inc., J.P. Morgan Chase & Co. y Wells Fargo correspondió al sector energético en enero, según Goldman Sachs Group Inc. y Evercore ISI.

“No me preocupa que vaya a derribar a todo el sector”, manifestó Thomas Hoenig, vicepresidente de la Corporación Federal de Seguro de Depósitos (FDIC) de EE.UU., en una entrevista. “Un banco podría quebrar, pero sería un caso puntual”.

“No me preocupa que vaya a derribar a todo el sector”, manifestó Thomas Hoenig, vicepresidente de la Corporación Federal de Seguro de Depósitos (FDIC) de EE.UU., en una entrevista. “Un banco podría quebrar, pero sería un caso puntual”.

Sin embargo, las medidas más estrictas de los bancos impactarían a los productores de hidrocarburos, cuyas líneas de crédito renovables serían reducidas tras una evaluación bianual de sus reservas. Los analistas estiman que el crédito podría disminuir entre 205 y 30%.

James Volker, presidente ejecutivo de Whiting Petroleum Corp. , uno de los mayores productores de la formación de esquisto Dakken, en Dakota del Norte, manifestó en una reciente conferencia que esperaba una reducción de US$1.000 millones en su línea de crédito, es decir más de un tercio.

El ejecutivo, no obstante, mantenía el optimismo de que la empresa capeará la tormenta. “El tiempo está de nuestro lado en Whiting. Tenemos más de 6.000 lugares de perforación en la cuenca Williston (…) así que básicamente un tesoro enorme”, enfatizó.

—Erin Ailworth, Rachel Louise Ensign y Selina Williams contribuyeron a este artículo.

Fuente: The Wall Street Journal, 28/03/16.

El barril de crudo a US$20, a la vista

Entusiastas del petróleo, no se desanimen. El último tramo del mercado bajista que se inició a mediados de 2014 está probablemente a la vista, a medida que los productores marginales quedan en el camino. Los recortes de producción deberían provocar un repunte del precio del crudo en el segundo semestre de 2016.

Sin embargo, antes de que ocurra eso, el West Texas Intermediate, la cotización de referencia en Estados Unidos, probablemente seguirá cayendo, tal vez hasta US$20 por barril, para dispararse por encima de US$50 el barril hacia finales de año.

Los inversionistas en acciones también pueden recuperar su aliento. En los últimos tiempos, los índices de acciones han estado estrechamente correlacionados con el precio del crudo, moviéndose al compás hacia arriba o (mayormente) hacia abajo. Este patrón perverso ha persistido a pesar de que la inmensa mayoría de las compañías globales se benefician de un crudo más barato, ya que para ejecutar sus operaciones deben comprar productos refinados.

Es cierto que muchos países exportadores de petróleo son mercados emergentes y que la caída de los precios ha desacelerado su crecimiento económico y mellado sus fondos soberanos. No obstante, muchos corredores suscriben a la errónea creencia de que los bajos precios del petróleo indican una inminente recesión global.

En consecuencia, la esperada recuperación del crudo en el segundo semestre probablemente traiga una recuperación de las bolsas. Tal vez incluso antes de esa fecha los operadores se den cuenta de que el mercado bajista del crudo ha sido principalmente el reflejo de un mundo inundado de oro negro.

Es cierto que la debilidad de la demanda global ha jugado un papel importante en la acumulación de suministro, pero ha sido una debilidad en la tasa de crecimiento, no una contracción económica. Una mayor desaceleración de la expansión mundial, especialmente en China, también influirá, pero de todas formas la oferta dominará la escena a medida que los recortes en la producción generen un repunte de los precios.

El consumo mundial de petróleo se ha sostenido relativamente bien. Se elevó de 91,9 millones de barriles al día en 2013 a 92,8 millones en 2014, un incremento de sólo 0,9 millones. En 2015, el consumo creció a 94,5 millones de barriles diarios, un aumento relativamente importante respecto de 2014, pero eso se debió principalmente al gran abaratamiento del petróleo.

Eric Lee, analista sénior de energía de Citigroup, pronostica para 2016 un crecimiento mediocre de la demanda de petróleo —en gran parte debido a la desaceleración económica prevista en China— de un millón de barriles diarios, a 95,5 millones.

El lado de la oferta ha sido, por lo tanto, el principal motor del exceso de suministro que ha dado lugar al mercado bajista. Y en ninguna parte ha sido la revolución de la oferta más dramática que en EE.UU. En 2010, por ejemplo, el país bombeó 5,5 millones de barriles diarios, pero gracias a la fracturación hidráulica o fracking —la extracción de petróleo de formaciones de esquisto— la producción aumentó a 8,7 millones en 2014 y a 9,7 millones en 2015.

Mientras tanto, Arabia Saudita, durante mucho tiempo el integrante de la Organización de Países Exportadores de Petróleo que subía o bajaba la producción para equilibrar los precios , reconoció que es incapaz de controlar el mercado y empezó a producir a toda máquina para ganar lo más posible. Rusia también pudo elevar su producción del año pasado, en parte debido a que el colapso del rublo frente al dólar significó más rublos por la venta de crudo, que se negocia en la divisa estadounidense, a pesar de la caída en el precio del petróleo.

El exceso de oferta mundial de petróleo queda de manifiesto con la acumulación de inventarios. Fuera de EE.UU., la capacidad de almacenamiento en tanques está prácticamente agotada. Edward Morse, jefe de investigación global de materias primas de Citigroup, dice que las altas temperaturas de diciembre generaron un excedente de combustible para calefacción en Europa que se almacenó en barcos, ya que no hay otro lugar donde guardarlo.

EE.UU. es prácticamente el único país tiene espacio de almacenamiento disponible. Incluso allí, como informó la semana pasada la Administración de Información de Energía, “con 502,7 millones de barriles, los inventarios de crudo de EE.UU. permanecen cerca de niveles no vistos para esta época del año en al menos los últimos 80 años”. Esta cifra no incluye el crudo de la reserva estratégica del gobierno, unos 700 millones de barriles más.

Este no es el momento para comenzar a vender esa reserva estratégica, por menos estratégica que se haya vuelto, pero las restricciones de exportación fueron levantadas por el Congreso en diciembre. Fue una medida sensata, pero que dará frutos en el largo plazo. Por el momento, el mercado de crudo en otros países parece estar casi saturado.

La disminución de los precios, de un promedio de US$37,20 en diciembre a US$31,70 en enero —con un mínimo de US$26,68 el 20 de enero—, se debió a cuatro factores: señales claras de la desaceleración de la economía china, y por consiguiente una caída de la demanda en ese país; un invierno benigno en Europa, que causó una acumulación de enormes existencias de combustible para calefacción que se tuvieron que almacenar en buques; las apuestas de los inversionistas a un descenso de los precios debido al levantamiento de sanciones contra las exportaciones iraníes; y la habitual retracción estacional de las refinerías en enero y diciembre.

Como señala Morse, “las únicas entidades en el mundo que realmente consumen crudo son las refinerías”. Se espera una recuperación de los precios en febrero y marzo, debido al retorno de la demanda de las refinerías y al típico patrón de invierno en el hemisferio norte, con aumentos de precios que acompañan las temperaturas más bajas de febrero y marzo.

Para el segundo trimestre, Morse anticipa un retorno a la debilidad de los precios basado en dos factores clave: un período más largo de mantenimiento de las refinerías en todo el mundo, en particular en EE.UU., especialmente en abril, lo que provocará un retroceso de la demanda; y la expectativa de que para ese mes la producción iraní tenga un efecto notable en el suministro.

Según Steve Briese, editor y escritor del Bullish Review of Commodity Insiders, esto podría sentar las bases para el largamente anticipado escenario de US$20 el barril. Al 2 de febrero, los grandes especuladores tenían posiciones que se beneficiaban única y exclusivamente de un alza de los precios de 579.266 contratos, casi 36% de todas las posiciones abiertas en crudo en la Bolsa Mercantil de Nueva York. A medida que los fundamentos comienzan a afectar el precio, la liquidación forzosa de estas posiciones alcistas podría deprimir brevemente el precio a niveles tan bajos como US$20 el barril.

Lee, de Citigroup, también prevé un escenario provisional de US$20 causado por los fundamentos de oferta y demanda. Si los suministros se acumulan hasta el punto que se agote toda capacidad de almacenamiento, incluso en EE.UU., cualquier producción tendría que ser vendida inmediatamente, señala. Tales ventas de emergencia podrían hacer caer brevemente los precios por debajo de US$20 por barril.

No obstante, los precios repuntarán en el segundo semestre. “Creemos que el mundo está a punto de perder mucha producción de petróleo en EE.UU., Colombia, México, Venezuela, China, y luego posiblemente en Rusia, Brasil y el sector del Mar del Norte del Reino Unido”, apunta Lee.

Rusia está en un aprieto, explica. El gobierno tiene una cantidad cada vez menor de reservas de divisas. A menos que decida gastarse todas sus reservas, tendrá que aumentar los impuestos, que probablemente afectarán a las compañías de hidrocarburos. Estas, por ende, se verían obligadas a reducir su producción, matando parcialmente la gallina de los huevos de oro que ha sido la principal fuente de divisas de Rusia.

Morse proyecta un precio promedio de US$50 en el cuarto trimestre, del cual Barron’s extrapola US$55 para diciembre. Como muestra de lo mucho que ha cambiado el entorno, tenga en cuenta que cuando en marzo de 2014 predijimos un barril a US$75, era una proyección exageradamente pesimista. Una previsión de US$55 ahora parece bastante optimista.

En los últimos cinco años, el mundo ha encontrado un billón de barriles adicionales de petróleo, el equivalente a 30 años de suministro adicional; una tercera parte de ese petróleo proviene del esquisto, otra tercera parte de aguas profundas, y el resto de arenas bituminosas. Durante el año pasado, los costos de recuperación de estas fuentes se redujeron notablemente. Un retorno a los precios del crudo de tres dígitos es poco probable en el futuro previsible.

Fuente: The Wall Street Journal, 11/02/16.

El derrumbe del petróleo abre un ciclo vicioso para la economía de EE.UU.

Por Nick Timiraos.

Con el crudo oscilando en torno a US$30 el barril y la gasolina por debajo de US$2 por galón en Estados Unidos, el placer de los precios más bajos del combustible se está tornando doloroso para la mayor economía del mundo.

El problema no son sólo los despidos y los recortes de inversión en la industria petrolera, dos efectos previsibles desde que el precio del crudo comenzó a deslizarse en 2014. Las preocupaciones sobre bancarrotas relacionadas con la energía y la morosidad también están ayudando a endurecer las condiciones financieras, lo cual pesa en una franja cada vez más amplia de la economía.

¿Puede EE.UU. tener demasiado de algo bueno? Pocos economistas esperan que la caída del crudo lleve a la economía a una recesión. Pero las crecientes dificultades generadas por ese derrumbe podrían volverse más difíciles de contener si los descensos del precio del petróleo son en realidad un síntoma de defectos más arraigados de la economía global, incluyendo la debilidad de la demanda y la sobreoferta de materias primas, capacidad productiva y mano de obra.

¿Puede EE.UU. tener demasiado de algo bueno? Pocos economistas esperan que la caída del crudo lleve a la economía a una recesión. Pero las crecientes dificultades generadas por ese derrumbe podrían volverse más difíciles de contener si los descensos del precio del petróleo son en realidad un síntoma de defectos más arraigados de la economía global, incluyendo la debilidad de la demanda y la sobreoferta de materias primas, capacidad productiva y mano de obra.

El petróleo barato refleja un fortalecimiento del dólar, que ya ha complicado las exportaciones estadounidenses. Y la confianza del consumidor podría salir lastimada si las pérdidas bursátiles del último año se consolidan.

Si bien el combustible barato beneficia a los consumidores, las fuerzas detrás de esa caída de precios podrían ser más corrosivas de lo que se pensó inicialmente. La baja del crudo durante el mes pasado “es menos una señal de que las cosas van a mejorar y más una señal de que las cosas están en peligro de volverse mucho peores”, dice Stephen King,economista sénior de HSBC.

En general, los mercados consideran el alza de precios de la energía como un alza de impuestos y la baja como recortes de impuestos. De hecho, la gasolina barata ha sido una gran ayuda para las familias estadounidenses, que el año pasado ahorraron por este concepto unos US$140.000 millones, más o menos el doble que en 2014. En promedio, el galón (3,78 litros) de combustible costaba US$1,82 la semana pasada, frente a US$3,68 en junio de 2014.

La caída del precio del combustible aportó alrededor de 0,5 puntos porcentuales al crecimiento del consumo el año pasado, segúnJason Thomas, director de investigación de la firma de private equity Carlyle Group.

No obstante, el crecimiento global fue más débil de lo previsto, lo que sugiere altos niveles de deuda familiar y un aumento de los costos de vivienda, salud y educación universitaria, que en conjunto hacen que los consumidores estadounidenses se abstengan de gastar más.

Los recortes del sector petrolero han compensado “cualquier beneficio que usted haya tenido del lado del consumo”, dice Lewis Alexander, economista jefe para EE.UU. de Nomura Securities.

Algunos economistas dicen que no se justifica hablar de recesión. La economía estadounidense sigue creando empleos, las finanzas de los hogares están mejorando y el mercado inmobiliario se ha mantenido estable. El aumento de kilómetros recorridos en EE.UU. durante el año pasado es el mayor desde 1997.

“Las probabilidades de una recesión en EE.UU. en el próximo año están para mí tan cerca de cero como cualquier otra cosa pudiera estar cerca de cero”, dice David Rosenberg,economista jefe de la firma de gestión de dinero Gluskin Sheffield & Associates.

Desde los años 70, cada recesión en EE.UU. ha sido precedida por un aumento, no una caída, de los precios del petróleo. “Esta es la primera vez que escucho a la intelligentsia económica decir que un descenso en los precios del petróleo va a desencadenar una recesión en EE.UU.”, agrega Rosenberg.”

Una preocupación que persiste, sin embargo, es que la desaceleración industrial podría aumentar las cesaciones de pagos y, por lo tanto, restringir las condiciones financieras.

El mercado de bonos de alto rendimiento es particularmente vulnerable porque las compañías de energía representan gran parte de su crecimiento desde la última recesión. En los cinco años que terminaron en 2013, el valor nominal de los bonos de alto rendimiento en el sector energético creció 181%, en comparación con 69% para el resto del mercado, según Guggenheim Partners.

Los bancos también aumentaron los préstamos a empresas a lo largo del ciclo expansivo, al tiempo que dejaban de lado mercados más tradicionales, como el de las hipotecas. Los préstamos comerciales e industriales y los leasingss en poder de bancos de EE.UU. aumentaron 58% en el período de cinco años que terminó en septiembre pasado, en comparación con un alza de 21% para el conjunto de los préstamos y una disminución de 2% en hipotecas residenciales.

El mes pasado, el aumento de los costos de la deuda para las energéticas elevó la tasa de deuda de empresas en problemas de Standard & Poor’s a su nivel más alto desde julio de 2009, al final de la recesión.

Si una desaceleración del crédito “se extendiera más allá (de los sectores de) la energía y la minería, eso sería un problema”, dice Rosenberg.

Algunos inversionistas también divisan riesgos subestimados en los mercados emergentes, donde la disminución de la demanda de petróleo pone de manifiesto fuerzas deflacionarias más amplias. Los precios del maíz y la soja han caído por debajo de su costo de producción, y los precios del acero se han reducido 30% respecto al año pasado.

Al principio, muchos consideraban que estas tendencias eran transitorias, pero la debilidad de la demanda global aumenta el riesgo de que EE.UU. no pueda seguir escapándose de estas amenazas. El principal culpable es un exceso de oferta de mano de obra y capital en los mercados emergentes, que durante los últimos cinco años acumularon grandes deudas para construir nuevas instalaciones productivas.

Este exceso de oferta en los países emergentes ayuda a explicar por qué el crecimiento de los salarios en EE.UU. ha sido tan débil a pesar de que el desempleo cayó a 5%, dice Daniel Alpert, director gerente de Westwood Capital, una firma de banca de inversión. Los salarios más altos en EE.UU. sencillamente hacen que los trabajos se trasladen a países con menores costos que tienen un exceso de mano de obra.

Los indicadores económicos ya muestran una recesión industrial. La Reserva Federal informó este mes que su índice de producción industrial cayó 1,8% en el año terminado en diciembre. A partir de la década de 1970, la caída de este indicador ha estado siempre acompañada por una recesión.

A pesar de que la economía de EE.UU. está mucho más centrada en los servicios que en la producción de bienes, también está más expuesta a la disminución de los precios de las materias primas, ya que “una gran cantidad de los servicios en nuestra economía se lleva a cabo en apoyo a los materiales producidos”, dice Alpert. En última instancia, una deflación en el sector de bienes podría perjudicar también a esos proveedores de servicios.

Los analistas han restado importancia a las preocupaciones sobre la contracción del sector manufacturero o a una desaceleración del comercio porque ambos representan una parte relativamente pequeña del crecimiento de la economía estadounidense. En el pasado, esto permitió a EE.UU. superar similares depresiones.

Sin embargo, a otros les preocupa que los cambios en la economía mundial hayan reducido el aislamiento de EE.UU., lo que significa que los modelos de la Fed y otras entidades pueden exagerar los efectos de la actividad doméstica y evaluar inadecuadamente los efectos transfronterizos.

Desde que la recesión terminó en 2009, las exportaciones han contribuido 15% al crecimiento de EE.UU., comparado con un promedio de 9% en las siete expansiones económicas anteriores, de acuerdo con Ruchir Sharma, de Morgan Stanley. Mientras que el sector manufacturero representa una octava parte de la producción de EE.UU., la empresa promedio de S&P 500 obtiene más o menos un tercio de sus ingresos en el extranjero.

El exceso de oferta de China y otros mercados emergentes ha desafiado a los fabricantes nacionales durante años. Los productores no pueden permitirse el lujo de reducir su capacidad o creen que son el productor de menor costo que puede sobrevivir a la próxima sacudida.

“Lo que todos hemos aprendido y (que yo) he comprobado de primera mano es que los productores, por razones válidas–tienen enormes costos fijos—son muy, muy reacios a cerrar capacidad”, dice Bill Hutton, presidente de Titan Steel, una distribuidora de acero en Baltimore.

La reciente volatilidad de los mercados sugiere que cada vez más inversionistas “han descubierto finalmente esto”, señala Hutton.

La velocidad con la que los precios se han corregido (el petróleo cayó 75% en tan sólo 18 meses), ha exacerbado el golpe.

“En un mundo perfecto, a uno le gustaría ver que ocurriera en un período de tres a cinco años”, dice. Si el período fuera de cinco años, el productor podría ajustar sus expectativas; en el otro caso, estamos frente a “una receta para verdaderos trastornos”.

Fuente: The Wall Street Journal, 05/02/16.

Las proyecciones de Wall Street sobre el petróleo fueron demasiado optimistas

Por Christian Berthelsen.

Si quiere saber hasta dónde caerán los precios del petróleo, no le pregunte a Wall Street.

Los analistas de los grandes bancos han estado revisando a la baja sus proyecciones sobre la cotización del crudo después de que los precios descendieron a menos de US$30 el barril en enero, su nivel más bajo en 12 años. Hasta noviembre, los bancos estimaban que el contrato Brent, la referencia internacional del crudo, promediaría US$57 el barril en 2016. La cifra ha caído a US$50 y lo podría seguir haciendo.

J.P. Morgan Chase & Co. redujo el 15 de enero su proyección de precios para el primer trimestre por segunda vez en dos meses. El banco prevé que la cotización del Brent promedie US$31,50 en 2016, frente a vaticinios previos de US$51,50, en diciembre, y de US$54,75, en octubre.

“Tenemos esa sensación nauseabunda que se produce en las primeras etapas tras subirse a una montaña rusa”, reconocieron los estrategas de J.P. Morgan David Martin y Upadhi Kabra en un informe enviado a sus clientes.

Credit Suisse Group AG y Citigroup Inc. también han revisado sus proyecciones durante las últimas semanas. El banco suizo anticipa un precio promedio del crudo Brent de US$36,25 el barril este año, un descenso de 38% frente a la proyección anterior de US$58 el barril hecha en septiembre.

El revisionismo que se ha apoderado de Wall Street en torno a los precios del petróleo es parte de las repercusiones de la política de crédito barato que han seguido la Reserva Federal y los bancos centrales de otras economías desarrolladas, que podría haber distorsionado los precios de los activos y, ahora que la Fed empezó a subir las tasas de interés, está provocando una volatilidad imprevista en los mercados.

El período de tasas de interés ultrabajas causó una poderosa alza bursátil a pesar del magro crecimiento. Los economistas han tenido dificultades para entender las bajas tasas de inflación en las economías desarrolladas y los bajos rendimientos de los bonos. Pocos analistas previeron la desaceleración de China, que ha causado estragos en los mercados de materias primas y las economías en desarrollo.

Los precios del petróleo son particularmente difíciles de predecir, en parte porque años de crédito barato permitieron a los productores estadounidenses de energía de esquisto seguir extrayendo por más tiempo de lo previsto pese al derrumbe de los precios. El margen entre un mercado con exceso de oferta y uno con falta de suministro puede ser muy estrecho, mientras que obtener información precisa, y desenlaces previsibles, de una diáspora de productores y consumidores globales puede ser complicado.

Jan Stuart, economista de energía global de Cedit Suisse, dice que las proyecciones del banco fueron arruinadas el año pasado por la decisión de Arabia Saudita de aumentar la producción en un momento en que los mercados globales físicos ya tenían un exceso de crudo. La persistente producción en Estados Unidos también fue un factor. “Subestimamos la inercia en el sistema”, reconoce Stuart.

De todos modos, el deplorable historial de las previsiones llama la atención en un momento en que el petróleo encabeza la lista de prioridades de los inversionistas. “Nadie tenía la más mínima idea de dónde estaba el fondo”, se lamenta Stephen Schork,presidente de la consultora de petróleo Schork Group. “Era muy difícil incorporarlo a un modelo”.

Wall Street predijo correctamente una tendencia importante de los precios del petróleo: el comienzo de una etapa en que superaron los US$100 el barril hace una década. El analista de Goldman Sachs Inc. Arjun Murti acaparó los titulares de la prensa en marzo de 2005, cuando vaticinó que el precio del crudo podía llegar a US$105 el barril. En ese momento, la cotización rondaba los US$55 el barril. Tres años después, había perforado la barrera de US$100 y alcanzó un máximo de US$146 en julio de 2008. Murti predijo ese año que los precios podrían ascender a US$200 el barril.

El fin de un ciclo alcista de varios años, sin embargo, ha dejado perplejos a los analistas de los bancos. El petróleo, que hasta mediados de 2014 se mantuvo mayormente por encima de US$100 el barril, empezó un prolongado declive que le restó 75% de su valor en 18 meses.

De los principales bancos de Wall Street, Citigroup ha sido el más acertado a la hora de proyectar el derrumbe de los precios. La entidad vaticinó que el crudo podía descender a US$75 el barril en marzo de 2014, una época en que se cotizaba a casi US$110 el barril.

Mientras el derrumbe de los precios se profundizaba a fines de 2014, los analistas no demoraron en pronosticar un repunte en el segundo semestre de 2015. “Sospechamos que el sector reaccionará relativamente rápido al nuevo entorno geopolítico del precio del petróleo”, manifestó Credit Suisse en diciembre de ese año. “Asumimos que los precios pueden repuntar más en el segundo semestre de 2015 ante la reducción del exceso de suministro”, añadió. La entidad pronosticó un precio promedio de US$79 el barril durante ese período.

Aunque el mercado repuntó en el segundo trimestre del año pasado, los precios han estado en caída libre desde entonces y los escenarios de recuperación han sido postergados por un año más.

Los mercados de crudo son presas de las preocupaciones en torno al enfriamiento de la demanda china y un exceso de oferta que se podría acentuar cuando Irán aumente su producción y sus exportaciones tras el levantamiento de las sanciones en su contra.

Los miembros de la Organización de Países Exportadores de Petróleo (OPEP) y los productores estadounidenses han seguido produciendo en grandes cantidades mucho más allá del momento en que los analistas y los inversionistas esperaban recortes de producción con el fin de estabilizar los precios.

La decisión de la Fed de empezar a subir las tasas de interés indica que la era del crédito barato podría estar llegando a su fin, lo que renueva las presiones sobre el mercado.

Algunos bancos han previsto precios mucho menores. Goldman Sachs sacudió los precios cuando previó en septiembre que los precios, que en ese entonces rondaban US$45 el barril, podrían caer a US$20 el barril.

Barclays PLC y Société Générale SA figuran entre los bancos más pesimistas. El primero proyecta un precio promedio de US$37 el barril y el segundo de US$43 en 2016. Otros bancos, no obstante, prevén una cotización cercana, o incluso superior, a US$60 el barril.

La semana pasada, Citigroup dijo que la cotización del Brent promediaría US$40 el barril en 2016. En noviembre, el banco había previsto US$51 el barril.

—Georgi Kantchev contribuyó a este artículo.

Fuente: The Wall Street Journal, 05/02/16.

Incluso los más optimistas toman recaudos ante la caída del crudo

Por Gregory Zuckerman.

¿Hasta dónde llegará la caída de los precios del petróleo? Incluso quienes más confían en que un repunte es inevitable están cubriendo sus apuestas.

Avenue Capital Group, Och-Ziff Capital Management Group LLC, Carlson Capital LP y GSO Capital —del gigante de private equity Blackstone Group LP— son algunas de las firmas que han recaudado dinero de inversionistas o lo están haciendo para volcarlo al sector energético, dicen fuentes cercanas.

Estas empresas, sin embargo, no quieren ser víctimas de las bruscas caídas de los precios que afectaron a los inversionistas que les precedieron y actúan con mayor precaución. Algunos fondos se están enfocando en créditos garantizados que tienen prioridad a la hora de ser pagados en caso de que las empresas de energía tengan problemas con sus deudas. Otros han comprado coberturas para protegerse contra nuevos declives de los precios del petróleo o del gas natural.

Estas medidas disminuyen las posibles ganancias de estas inversiones, pero protegen contra el riesgo de entrar demasiado prematuramente a un mercado que sigue en caída.

David Rubenstein, fundador del fondo de private equity Carlyle Group, señaló el mes pasado que anticipa “tal vez las mejores oportunidades de inversión en energía que hemos visto”. Marc Lasry, fundador del fondo de cobertura Avenue Capital, ha calificado la energía como “una oportunidad que sólo se presenta una vez en la vida”.

La cotización del petróleo ha seguido su descenso después de esos comentarios optimistas, al igual que las previsiones acerca de la economía global. De todos modos, Lasry y otros han sostenido que quienes inviertan con la mentalidad adecuada pueden limitar sus pérdidas.

La deuda de algunas empresas de hidrocarburos de alto perfil se ha transado a menos de 40 centavos por cada dólar nominal, lo que aumenta la probabilidad de que se produzca una oleada de reestructuraciones. Si las compañías de energía eluden la bancarrota, los inversionistas obtendrán grandes retornos en bonos de bajo precio y alto rendimiento, remarcó Lasry.

Si muchas empresas estadounidenses de exploración y producción dejan de operar, señaló, la producción de petróleo de ese país se derrumbará, lo que podría establecer un piso para los precios globales. El precio de referencia en EE.UU. acumula un desplome de cerca de 70% desde junio de 2014.

El miércoles, el precio del crudo dulce y ligero para entrega en marzo cerró con un alza de 2,8%, a US$33,22, en la Bolsa Mercantil de Nueva York. El Brent, el precio de referencia global, subió 2,4%, a US$33,89, el barril en el mercado ICE Futures Europe.

“La única manera de salir perjudicado es si el petróleo cae a US$20 el barril y se queda ahí durante uno o dos años”, dijo Lasry. “Estoy dispuesto a hacer esa apuesta porque si el petróleo llega a US$20 el barril y se queda allí, eso significa que toda la industria está en la quiebra”.

Avenue ha comprado deuda senior de la compañía de exploración Halcón Resources Corp. y del operador de plataformas petroleras Ocean Rig UDW Inc., que pagan un interés anual de más de 10%. Si las empresas sobreviven, Avenue recibirá estos altos rendimientos de los bonos. De lo contrario, la firma dice que tratará de transformar la deuda en acciones.

Baupost Group LLC, un fondo de cobertura que invierte en empresas que considera baratas dirigido por Seth Klarman, acaba de adquirir cerca de 20% de una emisión de bonos vendida por American Energy Partners-Permian Basin LLC, la empresa de hidrocarburos de Aubrey McClendon, ex presidente ejecutivo de Chesapeake Energy Corp.

Los bonos senior, respaldados por activos de la cuenca Permian, que es productiva y de bajo costo, ofrecen rendimientos de 13% y contienen cláusulas que le otorgan prioridad a Baupost en el pago en caso de una reestructuración de la deuda, dicen inversionistas.

Monarch Alternative Capital LP ha estado comprando varias coberturas para proteger sus inversiones en empresas de energía en problemas, incluyendo derivados cuyo valor aumenta cuando caen los precios del petróleo, según un inversionista. El fondo de cobertura también ha participado en varios procesos de reestructuración en los que piensa que puede ayudar a extraer más valor al tomar medidas como rechazar o renegociar varios contratos.

En lugar de hacer una apuesta directa a un repunte de los precios de la energía, “es mejor enfocarse en conseguir activos de calidad, protegerse contra el riesgo de las materias primas y crear valor en el proceso de reestructuración al rechazar contratos y reducir” varios costos, dice Andrew Herenstein, director gerente de Monarch.

Ninguna de estas estrategias garantiza el éxito. Las reestructuraciones de deuda pueden ser complicadas y prolongadas y no hay certeza sobre los beneficios si el precio del crudo sigue en baja.

GSO Capital actúa con cautela. La filial de Blackstone ha invertido cerca de US$100 millones de un fondo de US$3.500 millones dedicado a la energía que levantó el año pasado, según fuentes cercanas, y evalúa nuevas inversiones.

Algunos de los fondos que están haciendo inversiones frescas en energía han tenido que asumir pérdidas de inversiones anteriores en el sector.

Avenue, por ejemplo, recaudó US$1.300 millones en un fondo hace unos 10 meses. Ha perdido unos US$200 millones de los cerca de US$600 millones que ha invertido de ese fondo, según un inversionista. Avenue ha invertido alrededor de 5% del fondo cada mes, añadió la fuente.

Inversionistas especializados en deuda como Apollo Global Management LLC, Brookfield Asset Management Inc., Cerberus Capital Management LP, Oaktree Capital Group LLC y Silver Point Capital LP han comprado deuda con descuento de empresas de energía que se han acogido a la ley de bancarrota o están cerca de hacerlo, pero la deuda ha seguido cayendo ante el derrumbe de los precios del petróleo y el gas.

“Cualquiera que haya apostado a un alza de los precios de la energía en el último año fue vapuleado”, reconoce Herenstein, de Monarch.

Fuente: The Wall Street Journal, 29/01/16.

Los commodities en baja proyectan sombras

Por la desaceleración de China, la recesión brasileña y el bajo crecimiento de la economía mundial, se aceleró la baja de los precios de los commodities que se viene registrando en los últimos tres años. El barril de petróleo en apenas US$30 es tan solo la cara visible de un fenómeno general. Y la Argentina, junto a buena parte de América Latina, es uno de los países afectados.

El índice de precios de las materias primas que elabora el Banco Central –que incluye maíz, trigo, soja, carne, petróleo, acero, aluminio, cobre, oro y cebada– cayó 18% en 2013, otro 16% en 2014 y 20% hasta noviembre de 2015. Por este motivo –y por las demoras y retenciones de las cerealeras en vender y liquidar las divisas– hubo una muy fuerte pérdida en los ingresos de exportaciones. En 2011, las exportaciones sumaron US$83.950 millones y en 2015 habrían rondado los US$64.000 millones. En parte esa pérdida se financió con menores importaciones y con el “ahorro” por la caída del precio del crudo, pero aún así quedó un bache de US$10.000 millones, que equivale a la pérdida del superávit comercial.

El índice de precios de las materias primas que elabora el Banco Central –que incluye maíz, trigo, soja, carne, petróleo, acero, aluminio, cobre, oro y cebada– cayó 18% en 2013, otro 16% en 2014 y 20% hasta noviembre de 2015. Por este motivo –y por las demoras y retenciones de las cerealeras en vender y liquidar las divisas– hubo una muy fuerte pérdida en los ingresos de exportaciones. En 2011, las exportaciones sumaron US$83.950 millones y en 2015 habrían rondado los US$64.000 millones. En parte esa pérdida se financió con menores importaciones y con el “ahorro” por la caída del precio del crudo, pero aún así quedó un bache de US$10.000 millones, que equivale a la pérdida del superávit comercial.

Se descuenta que la baja de precios va a continuar porque la producción china sigue creciendo menos y la devaluación del yuan no alcanzó a incentivar las exportaciones. En tanto, los pronósticos oficiales dicen que este año Brasil podría caer otro 3%, con presiones devaluatorias muy fuertes sobre el real. Y la economía mundial seguirá sin despegar.

Dante Sica, director de la consultora abeceb, reconoce que “quedaron atrás los años en los que las economías emergentes actuaban de locomotora, generando derrames positivos sobre el resto del globo, con los commodities tocando niveles récord mientras Brasil crecía a paso firme con el real apreciado. Y en el mercado financiero prevalecían las tasas extraordinariamente bajas, con un flujo de capitales inédito hacia las economías emergentes. Hoy la realidad es muy distinta”. Sica dice que “el escenario externo será más desafiante en 2016. Con los dos principales mercados de exportación atravesando situaciones críticas y con monedas que se desvalorizan, lo que vuelve sus productos más baratos en dólares, el efecto inmediato sobre la producción local puede ser considerable”.

Dante Sica, director de la consultora abeceb, reconoce que “quedaron atrás los años en los que las economías emergentes actuaban de locomotora, generando derrames positivos sobre el resto del globo, con los commodities tocando niveles récord mientras Brasil crecía a paso firme con el real apreciado. Y en el mercado financiero prevalecían las tasas extraordinariamente bajas, con un flujo de capitales inédito hacia las economías emergentes. Hoy la realidad es muy distinta”. Sica dice que “el escenario externo será más desafiante en 2016. Con los dos principales mercados de exportación atravesando situaciones críticas y con monedas que se desvalorizan, lo que vuelve sus productos más baratos en dólares, el efecto inmediato sobre la producción local puede ser considerable”.

Fuente: Clarín, 17/01/16.

Más información:

.

« Página anterior — Página siguiente »